|

Показатели

|

2013 год

|

2014 год

|

|

Принято на предприятие

|

18

|

20

|

|

Выбыло с предприятия

|

2

|

8

|

|

В том числе:

|

|

|

|

на учебу

|

-

|

1

|

|

по другим причинам, предусмотренным законом

|

-

|

1

|

|

по собственному желанию

|

-

|

7

|

|

Не выдержали испытательный срок

|

1

|

-

|

|

за нарушение трудовой дисциплины

|

-

|

1

|

|

Коэффициенты оборота:

|

|

|

|

по приему

|

-

|

0,25

|

|

по выбытию

|

-

|

0,1

|

|

Коэффициент текучести

|

-

|

0,4

|

|

Коэффициент постоянства кадров

|

-

|

0,9

|

|

Коэффициент обновления кадров

|

-

|

0,4

|

Как видно из приведенных данных,

имеющиеся трудовые ресурсы ООО «Эвенкс-северный» использует недостаточно полно.

Наибольший удельный вес в сокращении фонда рабочего времени занимает изменения

количества дней отработанных 1 рабочим за год. Из-за снижения данного

показателя, фонд рабочего времени сократился на 476 часов. Это большие потери

времени даже в рамках всего предприятия.

Что касается изменения

продолжительности смены одного работника, то, как видим из таблицы, средняя

продолжительность рабочего дня сократилась на 0,1 час. Это повлекло за собой

падение фонда рабочего времени на 32 часа.

И последний фактор, который оказывал

влияние на фонд рабочего времени - это количество рабочего персонала.

Увеличение численности рабочих в 2014 году против 2013 года на 2 человека

привело к увеличению фонда рабочего времени на 428,4 часа.

В совокупности под влиянием трех

факторов фонд рабочего времени сократился на 79,6 часов. Это очень внушительные

потери рабочего времени и надо предпринимать меры по сокращение влияния этой

тенденции.

Снижение целодневных потерь рабочего

времени предусматривалось в результате проведения мероприятий по сокращению

прогулов, простоев и заболеваний. Число неявок в 2014 г. предполагалось снизить

на 50%, но снижение составило лишь 45,4%. В 2014 году наблюдается интенсивный

рост прибыли предприятия по сравнению с предыдущим. Предприятие представляет

собой частное предприятие, является стабильно работающим предприятием,

получающим соответствующую прибыль.

Основу деятельности ООО

«Эвенкс-северный» составляют производственные процессы, которые выполняются в

определенных подразделениях. Состав этих подразделений и характеризует

производственную структуру предприятия. Производственные подразделения

предприятия, обслуживающие хозяйства и службы, участвующие в производственном

процессе. Связи между ними взятые в совокупности составляют его

производственную структуру.

1.2 Организация

бухгалтерского учета на предприятии

Основными нормативными документами,

регулирующими вопросы учетной политики ООО «Эвенкс-северный» (далее по тексту -

организации), являются:

Гражданский кодекс Российской Федерации;

Закон №402-ФЗ; План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденный Приказом Минфина России от 31.10.2000

№94н; Методические указания по инвентаризации имущества и финансовых

обязательств, утвержденные Приказом Минфина России от 13.06.1995 №49;

Положение по бухгалтерскому учету

«Учетная политика организации» ПБУ 1/2008, утвержденное Приказом Минфина России

от 06.10.2008 №106н; положения по бухгалтерскому учету, утвержденные Минфином

России; другие нормативные документы.

Основными задачами бухгалтерского

учета являются: формирование полной и достоверной информации о деятельности

организации и ее имущественном положении, обеспечение контроля за

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами, своевременное предупреждение

негативных явлений в хозяйственно-финансовой деятельности, выявление и

мобилизация внутрихозяйственных резервов.

Бухгалтерский учет ведется по

журнально-ордерной форме учета с применением компьютерной техники - программы

«1С: Бухгалтерия».

Бухгалтерский учет в организации

осуществляется бухгалтерией.

Ответственность за организацию и

ведение бухгалтерского учета на предприятии возложить на главного бухгалтера.

Информация о доходах и расходах

организации для целей учета, а также о внереализационных доходах и расходах

формируется на основании данных бухгалтерского учета соответствующих операций,

отраженных на счетах 90 «Продажи», 91 «Прочие доходы и расходы», а также на счетах

учета затрат.

Первичные учетные документы учета

хранятся в течение сроков, устанавливаемых в соответствии с правилами

организации государственного архивного дела, но не менее пяти лет.

Основанием для записей в регистрах

бухгалтерского и налогового учета являются первичные документы, фиксирующие

факт совершения хозяйственной операции, а также расчеты бухгалтерии.

Отчетным годом считается период с 1

января по 31 декабря.

1.3 Учетная политика

предприятия

Формирование данной учетной политики

осуществляется на базе следующих допущений:

допущение имущественной

обособленности - имущество и обязательства организации учитываются обособленно

от имущества и обязательств собственников этой организации;

допущение непрерывности деятельности

- организация будет продолжать свою деятельность в обозримом будущем, и у нее

отсутствуют намерения и необходимость ликвидации или существенного сокращения

деятельности, и, следовательно, обязательства будут погашаться в установленном

порядке;

допущение последовательности

применения учетной политики - выбранная организацией учетная политика

применяется последовательно от одного отчетного года к другому;

временная определенность фактов

хозяйственной деятельности - факты хозяйственной деятельности компании

относятся к тому отчетному периоду (следовательно, отражаются в бухгалтерском

учете), в котором они имели место, независимо от фактического времени

поступления или выплаты денежных средств, связанных с этими фактами. Расходы,

которые не могут быть определены в отчетном периоде, относятся на затраты по

факту их возникновения или оплаты.

Учетная политика обеспечивается

благодаря выполнению следующих требований:

полнота отражения в бухгалтерском

учете всех фактов хозяйственной деятельности;

своевременное отражение фактов

хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

приоритет содержания перед формой,

выражающийся в отражении фактов хозяйственной деятельности в бухгалтерском

учете исходя не только из их правовой формы, но и из экономического содержания

и хозяйственной ситуации, в которой они возникли;

непротиворечивость, выражающаяся в

тождестве информации аналитического и синтетического учета, а также

эквивалентности показателей бухгалтерской отчетности данным синтетического и

аналитического учета;

рациональность, выражающаяся в

ведении бухгалтерского учета сообразно размерам предприятия и масштабам его

деятельности.

Настоящим приказом в своей

деятельности должны руководствоваться все лица организации, связанные с

решением вопросов, относящихся к учетной политике:

руководители и работники всех

структурных подразделений, служб и отделов организации, отвечающие за

своевременное представление первичных документов и иной учетной информации в

бухгалтерию;

работники бухгалтерии, отвечающие за

своевременное и качественное выполнение всех видов учетных работ и составление

достоверной отчетности всех видов.

Иные распорядительные документы

организации не должны противоречить настоящему приказу.

Данная учетная политика является не

исчерпывающей и при внесении в законодательные акты, регулирующие порядок

ведения бухгалтерского учета, значительных изменений может дополняться

отдельными приказами по организации с доведением внесенных изменений до

налоговых органов.

Учетная политика может дополняться в

случае начала осуществления новых видов деятельности, не предусмотренных

настоящей учетной политикой.

2. Организация учета

реализации товаров и объема продаж

.1 Документальное

оформление реализованных товаров в предприятиях оптовой и розничной торговли

В целях своевременного отражения

хозяйственных операций в бухгалтерском учете установить следующие сроки

представления документов:

не позднее 6-го числа месяца,

следующего за отчетным, сдается табель рабочего времени главному бухгалтеру или

бухгалтеру, осуществляющему расчет заработной платы;

до 1-го числа каждого месяца сдаются

документы на сотрудников, принятых на работу в течение последнего месяца

бухгалтеру, осуществляющему расчет заработной платы;

ежедневно сдается отчет кассира

главному бухгалтеру (по кассовой книге);

ежедневно сдается отчет о

поступлении, списании материалов бухгалтеру, ведущему учет расходов на

предприятии;

не реже чем до 15-го числа месяца,

следующего за отчетным, сдается товарный отчет о движении товарно-материальных

ценностей главному бухгалтеру от ведущего бухгалтера по учету

товарно-материальных ценностей;

не реже чем до 15-го числа месяца,

следующего за отчетным, сдаются подотчетными лицами документы по услугам

(транспортным, рекламным, аренда и др.) бухгалтеру, ведущему учет расходов на

предприятии;

не реже чем до 5-го числа месяца,

следующего за отчетным, сдается материальный отчет о движении

товарно-материальных ценностей бухгалтеру, ведущему учет расходов на

предприятии;

не реже чем до 5-го числа первого

месяца квартала сдается отчет об остатках материалов главному бухгалтеру от

бухгалтера, ведущего учет товарно-материальных ценностей;

не позднее трех дней (а для

загранкомандировок - 10 дней) после возвращения из командировки работник

представляет в бухгалтерию отчет о командировке.

В целях обеспечения достоверности

данных бухгалтерского учета и отчетности производятся:

инвентаризация материальных остатков

на складе - не реже одного раза в квартал, и обязательно перед сдачей годового

отчета (до 15 января следующего года за отчетным);

инвентаризация кассы - не реже

одного раза в месяц, а также в случае передачи денежных средств другому

материально ответственному лицу;

внезапные инвентаризации кассы и

материально-производственных запасов - по решению руководителя;

инвентаризация товарных остатков на

складах и в магазинах - еженедельно согласно графика (приложение к УП);

инвентаризация основных средств -

один раз в год;

обязательная инвентаризация - в

случаях, предусмотренных ст. 12 Закона №129-ФЗ.

Выдача средств в подотчет на

хозяйственные нужды, командировочные, представительские и прочие расходы

производится на срок не более срока необходимого для закупа ТМЦ, командировки.

Лица, получившие наличные деньги под отчет, обязаны не позднее 1 месяца со дня

выдачи предъявить в бухгалтерию отчет об израсходованных суммах и произвести

окончательный расчет по ним.

Выдача средств кассирам как

кассового фонда производится на срок не более месяца. По истечении этого срока

необходимо полностью вернуть кассовый фонд и выдать новый. Ранее месяца

кассовый фонд на 71 счете закрывается в случае ухода кассира в отпуск, на

больничный, при увольнении. По окончании каждого рабочего дня сумки с кассовым

фондом, опечатанные сдаются в центральные кассы предприятия без отражения по 71

счету.

Организация ведет учет имущества,

обязательств и хозяйственных операций способом двойной записи в соответствии с

рабочим планом счетов бухгалтерского учета, разработанным ею на основании

Приказа Минфина России №94н и отраженным в конфигурации программы «1С:

Бухгалтерия».

Организация использует типовые формы

первичных документов, утвержденные Госкомстатом России и содержащиеся в

альбомах унифицированных форм первичной учетной документации.

Формы, не содержащиеся в альбомах

унифицированных форм первичной учетной документации, утверждаются генеральным

директором отдельными приказами.

2.2 Учет реализации в

оптовой торговли

В оптовой торговле обязательно

существует своеобразная схема движения товаров, которая помимо отчетности и

указания перемещения изделий по разным категориям обязательно учитывает также и

ответственность двух сторон, участников сделки. Обязательными документами

являются паспорта изделий и товарные накладные на продукцию.

При первом сотрудничестве

обязательным документом, который требует сторона-покупатель, является вывод

санитарной службы о пригодности товара к дальнейшему использованию. Оформляются

также документы, подтверждающие поступление товаров и их приемку.

Благодаря наличию соответствующих

документов возможно составить детальную статистику полученных и отправленных

товаров на складе, что позволяет регулировать движение материалов и

оборудования в пределах организации.

Обязательным действием при оптовой

торговле является составление ведомостей учета продажи товаров. Для оформления

подобной документации используются данные на основании полученных товарных

ведомостей после совершения сделки и продажи группы товаров покупателю.

Вместе с тем для наиболее полного

отображения всех текущих операций и действий следует учитывать возможности

использования программного обеспечения, позволяющего в значительной мере

сократить затраты времени на составление необходимой отчетной документации.

Как правило, ведомости продаж

составляются в нескольких экземплярах, что позволяет обеспечивать как

предоставление их в виде отчета о продажах, так и для внутренней статистики и

анализа. В свою очередь использование аналитических данных во многом

способствует более точному прогнозированию торговли. Благодаря детальной

отчетности по продажам можно строить модель дальнейшего развития предприятия с

учетом возможных корректировок уровня спроса на рынке.

Зачастую ведением учета занимается

целый отдел специалистов с применением автоматизированных комплексов, но при

небольших объемах продаж этим вполне может заниматься один сотрудник. Учет

продажи товаров составляется в нескольких формах, как детально для каждого

наименования товара, так и для их групп и склада в целом.

При этом важно проводить регулярный

учет продаж: ежемесячно, ежеквартально и ежегодно. На основании полученных

данных в дальнейшем можно будет строить схему последующего развития

предприятия, уделяя внимание специализированным товарам, пользующимся

наибольшим спросом на рынке.

2.3 Учет реализации в

розничной торговли

В розничной торговле учет товаров

при их реализации ведется либо по покупной, либо по продажной стоимости. В том

случае если при реализации товаров списываются по покупной стоимости, то учет

их продажи ведется также как и в оптовой торговле.

При ведении учета по продажным ценам

стоимость реализованных товаров формируется с учетом торговой наценки. Торговая

наценка устанавливается в процентах и начисляется на покупную стоимость товара,

а затем на стоимость товаров с учетом наценки производится начисление НДС.

Указанный порядок формирования продажных цен отражается на субсчете 90-2 «Себестоимость

продаж». Учет торговой наценки ведется на Пассивном счете 42 «Торговая

наценка».

При реализации товаров по продажным

ценам сумма торговой наценки с НДС приходящиеся на стоимость реализованных

товаров списывается на счет 90 сторнировочной проводкой, т.е. сумма

отрицательная: Д90-2К42.

Продажная стоимость товаров

формируется следующим образом:

Спр = (Спок+Тн)+%НДС*(Спок+Тн),

где Спр - стоимость продажная, Спок

- стоимость покупная, Тн - торговая наценка.

Когда предприятие производят сами

предоплату поставщику, т.е. выплачивают авансы на счет 60, открывают субсчета:

60-1 «Текущие расчеты с поставщиками»; 60-2 «Расчеты по авансам выплаченные».

Предприятия в соответствии с

договорами могут получать предвари-тельную оплату или авансы в счет будущей

поставки товара. В этом случае на счете 62 открываются субсчета: 62-1 «Текущие

расчеты с покупателями»; 62 2 «Расчеты по авансам полученным».

Сумма аванса содержит НДС который

подлежит перечислению в бюджет.

2.4 Документальное

оформление и учет реализованных товаров

Документы, посредством которых

осуществляется учет товаров представляют собой специальные сводные ведомости, в

которых отображается вся текущая информация по продажам. При составлении

ведомостей сводного типа используются накладные, которые оформляются при выходе

товаров со склада.

Накладная оформляется в двух

экземплярах, один из которых передается покупателю вместе с товаром, второй же

образец остается внутри организации для последующего учета и получения

статистических данных по продаже. Вместе с тем к каждому товару или изделию

требуется специальный паспорт качества, в котором указываются гарантийные

обязательства, и который является одним из ключевых документов при разрешении

споров.

Документальное оформление оптовой

продажи потребует от организации многоступенчатого контроля, посредством

которого отображается вся ключевая информация. Контроль позволяет избежать

различных ошибок, учитывая, что при оптовых поставках возможны значительные

потери материальных средств и активов, которые на практике оказываются просто

неучтенными. Вместе с тем учет продаж всегда должен сверяться с остатками на

складе, чтобы таким образом можно было подтвердить верность полученных данных.

Оформление документации, как

правило, занимает значительную часть временных ресурсов и является обязательным

условием деятельности каждой компании.

2.5 Совершенствование

организации учета и товаров и объема продаж

Для облегчения работы по учету

оптовых продаж разработан целый ряд программных продуктов, направленных на

оказание максимальной помощи владельцам предприятий при составлении отчетности

и прогнозировании дальнейшей деятельности организации.

Однако большинство из них требуют

длительного периода внедрения, установки, покупки дорогостоящей лицензии. Не

каждое предприятие готово позволить себе столь большие затраты и потери времени

на автоматизацию. В большинстве случаев предприниматели надеются максимально

быстро начать использование и ощутить выгоду.

Для тех, кто привык быстро осваивать

новые решения для бизнеса и была создана онлайн-программа Класс365. Она

позволяет в кротчайшие сроки автоматизировать предприятие оптовой торговли, но

при этом обойти все утомительные этапы. Все что понадобиться для начала работы

- зарегистрироваться и получить ссылку для входа в аккаунт.

Но несмотря на простоту внедрения,

функционал программы ничем не уступает стандартным «настольным» приложениям. Вы

сможете полноценно автоматизировать работу склада, интернет-магазина, работу с

клиентами, выпиской документов, финансовым, складским, торговым учетом.

Возможности Класс365 для учета

товаров:

Партионный учет товаров и учет по

средневзвешенной себестоимости.

Формирование заказа поставщику на

основании заказа покупателя.

Оперативное изменение размещения

заказа поставщика на другого поставщика.

Отслеживание даты поступления и

количества товара.

Планирование взаиморасчётов с

поставщиками.

Учёт расходов по покупке товаров.

Более 50 бланков печатных форм

Отчет и аналитика в 1 клик

Преимущество использования облачных

продуктов заключается в обеспечении надежности и сохранности баз данных,

наглядности и практичности заполнения текущих форм документов при больших

объемах оптовых поставок.

3. Анализ объема продажи

товаров

.1 Значение, задачи и

методика проведения анализа розничного товарооборота

Торгово-посредническая деятельность

- один из важнейших секторов современной экономики, при этом важнейшей

особенностью торгово-посреднического предприятия является высокая степень

оборачиваемости, то есть движения товаров в сфере обращения и реализации.

Результат торгово-посреднической

деятельности торгового предприятия оценивается с помощью показателя

товарооборота.

Таким образом, торговая деятельность

оптово-посреднического предприятия характеризуется объемом потребления,

составом, ассортиментом и структурой товарооборота, при этом основная цель

анализа торговой деятельности оптово-посреднического предприятия - это

выявление, изучение и мобилизация резервов развития товарооборота.

Торгово-посреднический товарооборот

представляет собой объем посреднических операций купли-продажи потребительских

товаров, осуществляемых торговым предприятием без какой-либо их технологической

обработки предприятиям розничной торговли и массового питания для последующей

продажи населению, предприятиям и т.д.

Основной целью управления товарооборотом,

с учетом особенностей деятельности Общества - объекта исследования,

осуществляющего только торгово-посреднический товарооборот является выявление,

изучение и мобилизация резервов развития товарооборота, а также улучшение

обслуживания населения, совершенствование товародвижения

Для эффективного управления

торговыми предприятиями важное значением имеет анализ оптово-посреднического

товарооборота. Основной целью анализа товарооборота является изучение

возможностей его увеличения и максимизации прибыли на основе оптимизации

объема, состава и структуры оборота, характеризующего товарно-групповой состав

реализации товаров (номенклатура используемых в этих целях групп товаров

утверждена статистической отчетностью по форме №3-торг).

В процессе анализа необходимо решить

следующие задачи:

дать оценку выполнения плана

оптового товарооборота, поставки товаров покупателям и изучить их в динамике;

выявить и измерить влияние факторов

на оптовый товарооборот;

установить причины недостатков в

торговой деятельности предложить меры по их устранению;

разработать тактику и стратегию

хозяйственного развития.

Анализ товарооборота служит

предпосылкой для его прогнозирования на предстоящий период и разработки

рекомендаций по увеличению продаж.

3.2 Анализ объема

продажи товаров на предприятии, расчет коэффициента равномерности

Динамика товарооборота Общества

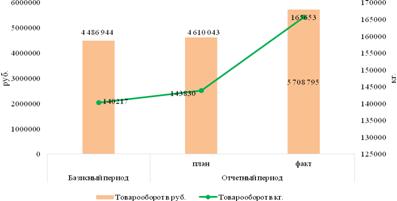

представлена на рисунке 3.1.

Рисунок 3.1.

Товарооборот Общества в стоимостных и натуральных показателях

В отчетном году

товарооборот Общества значительно увеличился, как в стоимостном выражении, так

и в натуральных показателях реализации товаров, при этом Общество устанавливает

для себя плановые показатели по объему продажи товаров. В этой связи необходимо

определит уровень (процент) их выполнения, который показывает, как Общество

достигает поставленные перед собой задания по реализации товаров, при этом

важное значение имеет определение абсолютного размера перевыполнения или

недовыполнения прогнозных показателей продажи товаров. Увеличение товарооборота

связано с расширением клиентской базы предприятия, путем заключения контракта

на поставку продуктов питания с новыми предприятиями и организациями, а также

открытием нового филиала.

Основной задачей анализа

отклонений в структуре продаж является определение наиболее «увесистых»

товарных групп реализации товаров предприятием и выявление структурных сдвигов

в объемах продаж.

Изменение товарооборота

Общества в стоимостных показателях по видам товарных групп реализуемой

продукции в отчетном году по сравнению с планом представлено в таблице 3.1.

Таблица 3.1. Товарооборот Общества,

тыс. руб.

|

Группы товаров

|

Отчетный период

|

Отклонение

|

|

план

|

факт

|

+/-

|

%

|

|

Кондитерские, сахаристые изделия и шоколад

|

1627,87

|

2458,75

|

830,88

|

51,04

|

|

Масла и жиры пищевые

|

474,27

|

519,92

|

45,66

|

9,63

|

|

Кофе, чай, какао и пряности

|

962,90

|

1009,26

|

46,36

|

4,81

|

|

Пищевые продукты готовые, включая детское и диетическое питание

|

862,47

|

938,96

|

76,48

|

8,87

|

|

Корма для домашних животных

|

384,57

|

474,67

|

90,10

|

23,43

|

|

Прочие пищевые продукты

|

297,97

|

307,24

|

9,27

|

3,11

|

|

Итого т/о

|

4610,04

|

5708,80

|

1098,75

|

23,83

|

В отчетном году Общество увеличила

объем своего товарооборота в тыс. руб. на 23% или на 1098 тыс. руб., в большей

степени этому способствовало увеличение на 830 тыс. руб. реализации

кондитерских, сахаристых изделий и шоколада, а в меньшей - реализация прочих

пищевых продуктов. На увеличение товарооборота Общества, как уже было сказано

ранее, повлияло открытие нового филиала, а также расширение клиентской базы.

3.3 Анализ структуры

товарооборота

Изменение удельного веса реализуемых

групп товаров в общем объеме товарооборота приведено в таблице 3.2.

Таблица 3.2. Структура товарооборота

Общества, %

|

Группы товаров

|

Отчетный период

|

Отклонение

|

факт

|

+/-

|

%

|

|

Кондитерские сахаристые изделия и шоколад

|

35,31

|

43,07

|

7,76

|

21,97

|

|

Масла и жиры пищевые

|

10,29

|

9,11

|

-1,18

|

-11,47

|

|

Кофе, чай, какао и пряности

|

20,89

|

17,68

|

-3,21

|

-15,36

|

|

Пищевые продукты готовые, включая детское и диетическое питание

|

18,71

|

16,45

|

-2,26

|

-12,09

|

|

Корма для домашних животных

|

8,34

|

8,31

|

-0,03

|

-0,33

|

|

Прочие пищевые продукты

|

6,46

|

5,38

|

-1,08

|

-16,73

|

|

Итого т/о

|

100,00

|

100,00

|

0,00

|

0,00

|

Из таблицы 3.2 видно, что в отчетном

периоде произошло увеличение доли товарооборота кондитерских, сахаристых

изделий и шоколада на 7,76%, что привело к снижению доля товарооборота

остальных групп товаров.

В структуре товарооборота Общества в

денежном исчислении наибольшая доля приходится на реализацию кондитерских,

сахаристых изделий и шоколада - 43,1%, что связанно с тем, что основным

поставщиком Обществаявляется ООО «Крафт Фудс Рус», осуществляющий производство

кондитерских изделий и шоколада, и поставляющий помимо кондитерских изделий и

товары группы «Кофе, чай, какао и пряности».

Наряду с анализом товарооборота ООО

«Эвэнкс-северный» в денежном выражении можно рассмотреть изменение

товарооборота в натуральных показателях.

В таблице 3.3 рассмотрено изменение

объема товарооборота Общества в натуральных показателях - кг.

Таблица 3.3. Товарооборот Общества,

кг

|

Группы товаров

|

Отчетный период

|

Отчетный период

|

|

план

|

факт

|

+/-

|

%

|

|

Кондитерские, сахаристые изделия и шоколад

|

63417

|

82054

|

18637

|

29,39

|

|

Масла и жиры пищевые

|

8799

|

9047

|

248

|

2,82

|

|

Кофе, чай, какао и пряности

|

20260

|

20990

|

730

|

3,60

|

|

Пищевые продукты готовые, включая детское и диетическое питание

|

28897

|

29823

|

926

|

3,20

|

|

Корма для домашних животных

|

12100

|

13253

|

1153

|

9,53

|

|

Прочие пищевые продукты

|

10357

|

10486

|

129

|

1,25

|

|

Итого т/о

|

143830

|

165653

|

21823

|

15,17

|

В натуральных показателях увеличение

объема реализации продукции Обществом в отчетном году против плана составило

15,17% или 21823 кг., в большей мере увеличению объема товарооборота

способствовал рост на 18637 кг. объема реализации кондитерских, сахаристых

изделий и шоколада за счет подписанного контракта на поставку кондитерских

изделий и шоколада с сетью магазинов «Анкор», а в меньшей мере увеличение на

129 кг. объема реализации прочих пищевых продуктов.

Структура торгово-посреднического

товарооборота Общества в натуральных показателях - кг. представлена в таблице

3.4.

В отчетном году доля реализации

кондитерских изделий Обществом увеличилась на 5,44%, что привело к сокращению

удельного веса реализации остальных групп товаров в общем объеме товарооборота

предприятия.

Таблица 3.4. Структура товарооборота

Общества в натуральных показателях, %

|

Группы товаров

|

Отчетный период

|

Отклонение

|

|

план

|

факт

|

+/-

|

%

|

|

Кондитерские сахаристые изделия и шоколад

|

44,09

|

49,53

|

5,44

|

12,34

|

|

Масла и жиры пищевые

|

6,12

|

5,46

|

-0,66

|

-10,73

|

|

Кофе, чай, какао и пряности

|

14,09

|

12,67

|

-1,41

|

-10,05

|

|

Пищевые продукты готовые, включая детское и диетическое питание

|

20,09

|

18,00

|

-2,09

|

-10,39

|

|

Корма для домашних животных

|

8,41

|

8,00

|

-0,41

|

-4,90

|

|

Прочие пищевые продукты

|

7,20

|

6,33

|

-0,87

|

-12,09

|

|

Итого т/о

|

100,00

|

100,00

|

0,00

|

0,00

|

Из таблицы 3.4 видно, что фактически

в отчетном периоде наибольший вес в товарообороте Общества в натуральных

показателях, занимает реализация кондитерских сахаристых изделий и шоколада -

49,53%, а наименьший масло и жиры пищевые - 5,46%.

Анализ структуры товарооборота

Общества показал схожесть структуры товарооборота в тыс. руб. и структуры

товарооборота в кг., поскольку как в натуральных показателях, так и в денежном

выражении наибольший удельный вес занимает реализация товаров группы

«Кондитерские сахаристые изделия и шоколад».

В целом проведя анализ изменения

объема реализации товара в тыс. руб. и в кг. было выяснено, что темп роста

объема товарооборота в денежном выражении превышает рост товарооборота в

натуральных показателях, что свидетельствует о повышение оптовых цен Общества

на реализуемую им продукцию.

3.4 Расчет влияния

факторов на изменение объема продажи товаров

Следующим этапом анализа

товарооборота является оценка структурных сдвигов в товарообороте. Для этого

необходимо рассчитать величину структурных сдвигов, показывающую на сколько

пунктов в среднем отклоняются друг от друга сравнимые удельные веса.

Расчет величины структурных сдвигов

производится по формуле 3.1.

, (3.1)

, (3.1)

Если значение индекса

структурных сдвигов равно 1, то сдвиги в структуре товарооборота отсутствуют.

Наглядно динамика индексов

структурных сдвигов продукции, по реализуемым товарным группам в натуральных

показателях и в стоимостных представлена на рисунке 3.2.

Рисунок 3.2. Индексы

структурных сдвигов в составе товарооборота Общества

Значение индексов

структурных сдвигов товаров группы «Кондитерские сахаристые изделия и шоколад»

более 1,5 в стоимостных показателях и 1,29 в натуральных показателях, а также

значительное отклонение от 1 индекса структурных сдвигов кормов для животных свидетельствуют

о значительных изменениях, произошедших в структуре товарооборот Общества, что

указывает на неравномерную структуру развития реализации товаров.

Установив, какие

изменения произошли в развитии товарооборот необходимо выявить вызвавшие их

причины, поскольку основной из задач анализа товарооборота является изучение,

количественное измерение и обобщение влияния факторов на динамику и изменение

объема товарооборота.

При использовании

факторного метода изучается влияние различных факторов на объем и структуру

товарооборота, затем связи между факторами и отбираются на наиболее значимые из

них, оказывающие наибольшее влияние на изменение объема реализации. Эта

информация используется при планировании товарооборота.

На объем и структуру

товарооборота оказывают влияние различные факторы, которые можно разделить на:

экономические факторы,

воздействующие на величину спроса (цена на товары, тенденции развития

экономики, конкуренция);

политические факторы;

социально-демографические

факторы;

научно-технический

прогресс.

Также существует ряд

факторов, не оказывающих однозначного воздействия на товарооборот, но, тем не

менее, они способных отразиться на его развитии, к ним можно отнести природные,

климатические, культурные, религиозные факторы и т.п.

На товарооборот также

влияют и многие другие условия: месторасположение предприятия, интенсивность

покупательских потоков, организация товароснабжения, качество товаров, широта и

глубина ассортимента, реклама, квалификация персонала, культура обслуживания,

внедрение новых технологий.

Общие условия

деятельности торговых предприятий, стратегия поведения на рынке, товарная и

ценовая политика, организационная структура, финансовое состояние, наличие

ресурсов и эффективность их использования определяют внутренние факторы, влияющие

на товарооборот.

Соотношение различных

факторов постоянно меняется. Торговое предприятие должно знать общее состояние

рынка, величину существующего спроса, темпы его изменения, уровень рыночных

цен, влияние конкуренции и т.п., на какие виды и сегменты ему следует

ориентироваться при планировании объема и структуры товарооборота.

Анализ и планирование

товарооборота производят как по общему объему так и по отдельным факторам,

называя такой анализ факторным. Основной фактор успешного развития товарооборота

- обеспеченность торгового предприятия товарными ресурсами и их рациональное

использование, поскольку объем товарооборота зависит от периодичности

поступления и выбытия товаров, состояния товарных запасов. Эта зависимость

может быть выражена формулой 3.2.

Т = П + ЗН -ЗК,

(3.2)

Используя способ цепной

подстановки, можно определить влияние каждого и отмеченных показателей на объем

товарооборота Общества.

Необходимые данные для

факторного анализа товарооборота приведены в таблице 3.5.

В отчетном году в сравнении

планом произошло увеличение товарооборота на 23,8%, также в фактически

произошло увеличение запасов на начало года на 36,70% и запасов на конец года

на 29,68%.

Таблица 3.5. Показатели

товарооборота Общества, тыс. руб.

|

Показатели

|

Отчетный период

|

Отклонение

|

|

план

|

факт

|

+/-

|

%

|

|

Товарооборот

|

4610,04

|

5708,80

|

1098,75

|

23,83

|

|

Запасы товаров на начало года

|

70,72

|

96,67

|

25,95

|

36,70

|

|

Запасы товаров на конец года

|

120,97

|

156,87

|

35,91

|

29,68

|

|

Поступление товаров

|

4660,29

|

5769,00

|

1108,70

|

23,89

|

Увеличение товарооборота Общества

привело к росту объема поступления товаров в отчетном году на 23,89%

Подставляя в

формулу 3.2 значения фактические и плановые показатели отчетного периода можно

рассчитать скорректированную величину товарооборота Общества, а также оценить влияния

факторов на изменение товарооборота. (Таблица 3.6)

Таблица 3.6.

Факторный анализ товарооборота Общества в тыс. руб.

|

Показатель

|

Значение

|

|

Товарооборот по плану

|

4610,04

|

|

Товарооборот по плану с учетом запасов на начало отчетного года

|

4636,00

|

|

Товарооборот по плану с учетом запасов на начало отчетного года

и поступления товаров в отчетном году

|

4600,09

|

|

Товарооборот фактический

|

5708,80

|

|

Влияние факторов на товарооборот, в том числе:

|

0,00

|

|

- запасы товаров на начало года

|

25,95

|

|

- поступление товаров

|

1108,70

|

|

- запасы товаров на конец года

|

-35,91

|

|

Общее отклонение

|

1098,75

|

В результате влияния отдельных

факторов произошло увеличение товарооборота Общества на 1098,75 тыс. руб. в том

числе за счет увеличения запасов на начало года товарооборот увеличился на

25,95 тыс. руб. В результате роста объема поступления товара товарооборот

возрос на 1108,70 тыс. руб., однако увеличение запасов товаров на конец года

отрицательно повлияло на товарооборот, снизив его на 35,91 тыс. руб.

Таким образом, сокращение запасов на

конец года будет являться резервом повышения объема товарооборота.

Наряду с анализом товарооборота в

стоимостных показателях - тыс. руб., можно проанализировать и влияние факторов

на изменение товарооборота в натуральных единицах измерения - кг.

В таблице 3.7 представлены

показатели для факторного анализа товарооборота Общества в кг.

Таблица 3.7. Показатели

товарооборота Общества, кг

|

Показатели

|

Отчетный период

|

Отклонение

|

|

план

|

факт

|

+/-

|

%

|

|

Товарооборот

|

143830

|

165653

|

21823

|

15,17

|

|

Запасы товаров на начало года

|

2047

|

2729

|

682

|

33,30

|

|

Запасы товаров на конец года

|

3379

|

4634

|

1255

|

37,13

|

|

Поступление товаров

|

145162

|

167558

|

22396

|

15,43

|

В отчетном периоде в сравнении с

планом значительно увеличился объем запасов, как на начало, так и на конец

года. В то время как темп роста объема товарооборота составил 15,1% увеличение

объема поступления товаров составило 15,4%.

Анализ влияния факторов на изменения

объема товарооборота в кг., производится аналогичным способом, что и анализ

влияния факторов на изменения товарооборота в тыс. руб. (Таблица 3.8)

В отчетном году увеличение

товарооборота в кг. по сравнению планом составило 21823 кг. даже несмотря на

то, что показатели товарных запасов на конец года в результате сопоставления

выявили отрицательные значения.

В целом, проведя оценку влияния всех

факторов на объем товарооборота в кг. было выявлено, что на товарооборот в

отчетном году отрицательное влияние оказали завышенные товарные запасы на конец

года, в связи с чем потери в товарообороте в натуральном измерители составили

1255 кг. Рост товарных запасов на начало года и объема поступления товаров

увеличили товарооборота на 682 кг. и на 22396 кг. соответственно.

Таблица 3.8. Факторный анализ

товарооборота Общества в кг

|

Значение показателя

|

Значение

|

|

Товарооборот по плану

|

143830

|

|

Товарооборот по плану с учетом запасов на начало отчетного года

|

144512

|

|

Товарооборот по плану с учетом запасов на начало отчетного года

и поступления товаров в отчетном году

|

143257

|

|

Товарооборот фактический

|

165653

|

|

Влияние факторов на товарооборот, в том числе:

|

|

|

- запасы товаров на начало года

|

682

|

|

- поступление товаров

|

22396

|

|

- запасы товаров на конец года

|

-1255

|

|

Общее отклонение

|

21823

|

Структура влияния факторов на

изменение товарооборота представлена на рисунке 3.3.

Рисунок 3.3. Структура

влияния факторов на товарооборот Общества

Из рисунка видно, что наибольшее

влияние на изменение товарооборота в отчетом периоде оказал фактор поступления

товаров, при этом доля влияния факторов запасов товаров на начало и конец года

практически равнозначна.

Таким образом, проведя анализ

оптово-посреднического товарооборота Общества можно сделать вывод об

относительной эффективности товарооборота, что выражается в росте товарооборота

по всем группам реализуемых товаров. Однако увеличение суммы товарных запасов

на конец года на 37% показывает существование возможности затоваривания складов

Общества, следовательно, для выявления резервов повышения эффективности

управления товарооборотом необходимо проанализировать поступления товаров на

предприятие по товарным группам.

Заключение

Основной целью анализа товарооборота

является изучение возможностей его увеличения и максимизации прибыли на основе

оптимизации объема, состава и структуры оборота, характеризующего

товарно-групповой состав реализации.

ООО «Эвэнкс-Северный» осуществляет

продажи в более чем 2000 торговых точек городов и поселков ХМАО и ЯНАО, а также

во все крупные сети округов.

В отчетном году Общество увеличила

объем своего товарооборота в тыс. руб. на 23% или на 1098 тыс. руб., в большей

степени этому способствовало увеличение на 830 тыс. руб. реализации

кондитерских, сахаристых изделий и шоколада, а в меньшей - реализация прочих

пищевых продуктов. На увеличение товарооборота Общества также повлияло открытие

нового филиала в г. Югорске, а также расширение клиентской базы.

Анализ структуры товарооборота

Общества показал схожесть структуры товарооборота в тыс. руб. и структуры

товарооборота в кг., поскольку как в натуральных показателях, так и в денежном

выражении наибольший удельный вес занимает реализация товаров группы

«Кондитерские сахаристые изделия и шоколад».

В целом проведя анализ изменения

объема реализации товара в тыс. руб. и в кг. было выяснено, что темп роста

объема товарооборота в денежном выражении превышает рост товарооборота в

натуральных показателях, что свидетельствует о повышение оптовых цен Общества

на реализуемую им продукцию.

Проведя оценку влияния всех факторов

на объем товарооборота в кг. было выявлено, что на товарооборот в отчетном году

отрицательное влияние оказали завышенные товарные запасы на конец года, в связи

с чем потери в товарообороте в натуральном измерители составили 1255 кг. Рост

товарных запасов на начало года и объема поступления товаров увеличили товарооборота

на 682 кг. и на 22396 кг. соответственно.

В отчетном периоде Общество было в

полной мере обеспечено товарами, поэтому для реализации мероприятий по

повышению эффективности товарооборота были оценены имеющиеся резервы увеличения

объема товарооборота и возможности роста прибыли Общества.

Характер развития оборота оптовой

торговли Общества в целом характеризуется как интенсивный, однако снижение

показателя прибыли и рентабельности свидетельствуют о необходимости реализации

резервов повышения эффективности управления товарооборотом. Также нужно

расширить каналы распределения товаров с привлечение различных посредников,

усовершенствовать организацию товародвижения, включающую транспортировку и

складирование продукции.

Помимо этого необходимо:

заключать взаимовыгодные договора с

покупателями, предусматривать гибкие условия оплаты продукции (предоплата,

продажа в кредит, оплата ценными бумагами или иные способы);

организовать систему скидок для

крупных оптовых и постоянных покупателей;

оказывать дополнительные услуги

покупателям (доставку товара до покупателей и др.).

Список литературы

1. Бланк, И.А. Управление торговым предприятием [Текст] /

И.А. Бланк. - М.: Ассоциация авторов и издателей ТАНДЕМ. - ЭКМОС, 2012.

. Иванов, Г.Г. Экономика торгового предприятия: учебник /

Г.Г. Иванов. - Москва: Академия, 2010. - 317 с.

. Карпова, Е.В. Ресурсы торгового предприятия [Текст]:

учебное пособие / Е.В. Карпова.-М.:КНОРУС, 2010.

. Кравченко, Л.И. Анализ хозяйственной деятельности в

торговле: учебник / Л.И. Кравченко. - Минск: Новое знание, 2011. - 511 с.

. Мищенко, А.П. Экономика предприятия торговли [Текст]:

Учебное пособие / А.П. Мищенко. - Казань: КИ МГУК, 2011.

. Петров, П.М., Соломатин, А.Н. Экономика товарного

обращения [Текст]: Учебник для вузов / П.М. Петров, А.Н. Соломатин. - М.:

ИНФРА-М, 2012.

. Розничные торговые сети: стратегии, экономика и

управление: учебное пособие / [Н.В. Егарева и др.]. - Москва: КноРус, 2010. -

416 с.

. Торговое дело: экономика и организация [Текст] / Под ред.

Л.А. Братина, Т.П. Данько. - М.: Инфра-М, 2012.

. Сорокина, М.В. Менеджмент в торговле: учебник / М.В.

Сорокина. - Санкт-Петербург: Бизнес-пресса, 2008. - 472 с.

. Фридман, А.М. Экономика предприятий торговли и питания

потребительского общества: учебник / А.М. Фридман. - Москва: Дашков и К, 2008.

- 625 с.

. Чернов, В.А. Управленческий учет и анализ коммерческой

деятельности [Текст] / В.А. Чернов. - М.: Финансы и статистика, 2012.

. Щур, Д.Л., Труханович, Л.В. Основы торговли. Оптовая

торговля [Текст] / Д.Л. Щур, Л.В. Труханович. - М.: Приор, 2011.

. Щур, Д.Л., Труханович, Л.В. Основы торговли. Розничная

торговля [Текст] / Д.Л. Щур, Л.В. Труханович. - М.: Приор, 2011.

. Экономика и планирование на предприятиях торговли и

питания: учебник / Т.И. Арзуманова, М.Ш. Мачабели. - Москва: Дашков и К°, 2010.

- 272 с.

. Экономика организаций торговли: учебное пособие / [Р.П.

Валевич и др.]. - Минск: БГЭУ, 2010. - 671 с.

. Экономика отрасли: торговля и общественное питание:

учебное пособие / [Е.А. Карпенко и др.]. - Москва: Альфа-М: Инфра-М, 2010. -

221 с.

. Экономика предприятия: в сфере товарного обращения / Л.И.

Ерохина, Е.В. Башмачникова, Т.И. Марченко. - Москва: КноРус, 2011. - 298 с.

. Экономика предприятий торговли и общественного питания:

учебное пособие / [Т.И. Николаева и др.]. - Москва: КноРус, 2012. - 399 с.

. Экономика предприятий торговли: учебное пособие / [Н.В.

Максименко и др.]. - Минск: Вышэйшая школа, 2011. - 541 c.

. Экономика торговли: учебное пособие / Н.И. Саталкина,

Б.И. Герасимов, Г.И. Терехова. - Москва: Форум, 2011. - 229 с.

. Экономика торговли [Текст]: Учебник для торговых вузов /

Рук. авт. кол. Б.А. Соловьев. - М.: Экономика, 2012.

. Экономика торгового предприятия [Текст] / Под ред. А.И.

Гребнева. - М.: Экономика, 2013.

. Экономика торгового предприятия: учебное пособие / С.Н.

Лебедева, Н.А. Сныткова, А.В. Гавриков. - Минск: Новое знание, 2013. - 239 с.

. Экономика торгового предприятия: торговое дело: учебник

для высших учебных заведений по экономическим специальностям / [Л.А. Брагин и

др.]. - Москва: Инфра-М, 2010. - 313 с.

. Экономический анализ в торговле [Текст]: Учебное пособие

/ Под ред. М.И. Баканова. - М.: Финансы и статистика, 2012.