Основы эконометрики

Задача 1

Из партии электроламп отобрано 100 штук для

определения срока их работы. Выборочное среднее значение этого параметра

оказалось 900 часов. Найти интервальную оценку этого параметра ламп, если

среднее квадратичное отклонение их нормальной работы известно и равно 20 часов.

)Взять коэффициент доверия γ=0,95;

)Взять коэффициент доверия γ=0,98;

Решение:

коэффициент доверия γ=0,95

Доверительный интервал для генерального

среднего.

Поскольку n>30, то определяем

значение tkp по таблицам функции Лапласа.

В этом случае 2Ф(tkp) = γ

Ф(tkp) = γ/2 =

0.95/2 = 0.475

По таблице функции Лапласа найдем,

при каком tkp значение Ф(tkp) = 0.475

tkp(γ) =

(0.475) = 1.96

(900 - 3.92;900 + 3.92) =

(896.08;903.92)

С вероятностью 0.95 можно

утверждать, что среднее значение при выборке большего объема не выйдет за

пределы найденного интервала.

коэффициент доверия γ=0,98

Поскольку n>30, то определяем

значение tkp по таблицам функции Лапласа.

В этом случае 2Ф(tkp) = γ

Ф(tkp) = γ/2 =

0.98/2 = 0.49

По таблице функции Лапласа найдем,

при каком tkp значение Ф(tkp) = 0.49

tkp(γ) =

(0.49) = 2.34

(900 - 4.68;900 + 4.68) =

(895.32;904.68)

С вероятностью 0.98 можно

утверждать, что среднее значение при выборке большего объема не выйдет за

пределы найденного интервала.

Задача 2

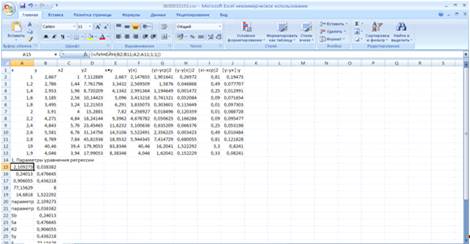

Исследовать тип регрессии между случайными

переменными x и y.

|

X

|

1

|

1,2

|

1,4

|

1,6

|

1,8

|

2

|

2,2

|

2,4

|

2,6

|

2,8

|

|

Y

|

2,667

|

2,786

|

2,953

|

3,185

|

3,495

|

3,910

|

4,271

|

4,843

|

5,581

|

6,769

|

Если известно, что она отвечает одному из

следующих типов:) Линейная функция: y=a+bx;

Линейное уравнение регрессии имеет вид y = bx +

a

Система нормальных уравнений.

a•n + b∑x = ∑y∑x + b∑x2

= ∑y•x

Для наших данных система уравнений имеет вид

a + 19 b = 40.46

a + 39.4 b = 83.83

Получаем:

3.3 b = 6.96

Откуда b = 2.1093

Теперь найдем коэффициент "a" из

уравнения (1):

10a + 19 b = 40.46

a + 19 • 2.1093 = 40.46

a = 0.38= 0.03838

Получаем эмпирические коэффициенты регрессии: b

= 2.1093, a = 0.03838

Уравнение регрессии (эмпирическое уравнение

регрессии):

y = 2.1093 x + 0.03838

Для расчета параметров регрессии построим

расчетную таблицу (табл. 1)

|

x

|

y

|

x2

|

y2

|

x • y

|

|

1

|

2.67

|

1

|

7.11

|

2.67

|

|

1.2

|

2.79

|

1.44

|

7.76

|

3.34

|

|

1.4

|

2.95

|

1.96

|

8.72

|

4.13

|

|

1.6

|

3.19

|

2.56

|

10.14

|

5.1

|

|

1.8

|

3.5

|

3.24

|

12.22

|

6.29

|

|

2

|

3.91

|

4

|

15.29

|

7.82

|

|

2.2

|

4.27

|

4.84

|

18.24

|

9.4

|

|

2.4

|

4.84

|

5.76

|

23.45

|

11.62

|

|

2.6

|

5.58

|

6.76

|

31.15

|

14.51

|

|

2.8

|

6.77

|

7.84

|

45.82

|

18.95

|

|

19

|

40.46

|

39.4

|

179.91

|

83.83

|

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Коэффициент корреляции b можно

находить по формуле, не решая систему непосредственно:

Ковариация.

регрессия

эмпирический корреляция выборочный

Рассчитываем показатель тесноты

связи. Таким показателем является выборочный линейный коэффициент корреляции,

который рассчитывается по формуле:

В нашем примере связь между признаком

Y фактором X весьма высокая и прямая.

) Нелинейные функции: y= a+b/x

(гипербола);

Гиперболическое уравнение регрессии имеет вид y

= b/x + a

После линеаризации получим: y=bx + a

Для оценки параметров α

и

β

- используют

МНК (метод наименьших квадратов).

Система нормальных уравнений.

•n + b∑(1/x) = ∑y∑1/x + b∑(1/x2)

= ∑y/x

Для наших данных система уравнений имеет вид

10a + 5.84 b = 40.46

.84 a + 3.81 b = 21.51

Получаем:

0.42 b = -1.96

Откуда b = -5.3422

Теперь найдем коэффициент "a" из

уравнения (1):

a + 5.84 b = 40.46

a + 5.84 • (-5.3422) = 40.46

a = 71.66= 7.1665

Получаем эмпирические коэффициенты регрессии: b

= -5.3422, a = 7.1665

Уравнение регрессии (эмпирическое уравнение

регрессии):

= -5.3422 / x + 7.1665

Для расчета параметров регрессии построим

расчетную таблицу (табл. 1)

|

1/x

|

y

|

1/x2

|

y2

|

y/x

|

|

1

|

2,67

|

1

|

7.11

|

2.67

|

|

0,83

|

2,79

|

0.69

|

7.76

|

2.32

|

|

0,71

|

2,95

|

0.51

|

8.72

|

2.11

|

|

0,63

|

3,19

|

0.39

|

10.14

|

1.99

|

|

0,56

|

3,5

|

0.31

|

12.22

|

1.94

|

|

0,5

|

3,91

|

0.25

|

15.29

|

1.96

|

|

0,45

|

4,27

|

0.21

|

18.24

|

1.94

|

|

0,42

|

4,84

|

0.17

|

23.45

|

2.02

|

|

0,38

|

5,58

|

0.15

|

31.15

|

2.15

|

|

0,36

|

6,77

|

0.13

|

45.82

|

2.42

|

|

5.84

|

40.46

|

3.81

|

179.91

|

21.51

|

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Коэффициент корреляции b можно

находить по формуле, не решая систему непосредственно:

Эмпирическое корреляционное

отношение.

Индекс корреляции.

Полученная величина свидетельствует

о том, что фактор x существенно влияет на y

c) y=a+bx+cx2 ( парабола).

Уравнение тренда имеет вид y = a2t2

+ a1t + a0

. Находим параметры уравнения методом наименьших

квадратов.

Система уравнений МНК:

0n

+ a1∑t + a2∑t2 = ∑y

a0∑t + a1∑t2

+ a2∑t3 = ∑yt0∑t2

+ a1∑t3 + a2∑t4 = ∑yt2

|

t

|

y

|

t2

|

y2

|

t y

|

t3

|

t4

|

t2 y

|

|

1

|

2.67

|

1

|

7.13

|

2.67

|

1

|

1

|

2.67

|

|

1.2

|

2.79

|

1.44

|

7.78

|

3.35

|

1.73

|

2.07

|

4.02

|

|

1.4

|

2.95

|

1.96

|

8.7

|

4.13

|

2.74

|

3.84

|

5.78

|

|

1.6

|

3.19

|

2.56

|

10.18

|

5.1

|

4.1

|

6.55

|

8.17

|

|

1.8

|

3.5

|

3.24

|

12.25

|

6.3

|

5.83

|

10.5

|

11.34

|

|

2

|

3.91

|

4

|

15.29

|

7.82

|

8

|

16

|

15.64

|

|

2.2

|

4.27

|

4.84

|

18.23

|

9.39

|

10.65

|

23.43

|

20.67

|

|

2.4

|

4.84

|

5.76

|

23.43

|

11.62

|

13.82

|

33.18

|

27.88

|

|

2.6

|

5.58

|

6.76

|

31.14

|

14.51

|

17.58

|

45.7

|

37.72

|

|

2.8

|

6.77

|

7.84

|

45.83

|

18.96

|

21.95

|

61.47

|

53.08

|

|

19

|

40.47

|

39.4

|

179.96

|

83.85

|

87.4

|

203.73

|

186.96

|

Для наших данных система уравнений имеет вид

10a0 + 19a1 +

39.4a2 = 40.47

a0 + 39.4a1 +

87.4a2 = 83.85

.4a0 + 87.4a1

+ 203.73a2 = 186.96

Получаем

a0 = 1.285, a1 = -2.776, a2 = 4.259

Уравнение тренда:

y = 1.285t2-2.776t+4.259

Эмпирические коэффициенты тренда a и b являются

лишь оценками теоретических коэффициентов βi,

а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых

переменных.

Задача 3

Построить аддитивную модель временного ряда,

описывающего потребление электроэнергии за 4 года:

|

№

квартала

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

|

млн

Квч

|

8,4

|

4,2

|

6,6

|

9,2

|

4,9

|

4,3

|

7,0

|

9,3

|

5,7

|

4,4

|

7,9

|

10,3

|

6,8

|

7,2

|

10,6

|

17,8

|

a) Анализ провести, используя Excel;

b) Выделить тренд;

c) Графически оценить циклическую

составляющую и ее период

Общий вид аддитивной модели следующий:

= T + S + E

Эта модель предполагает, что каждый уровень

временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и

случайной (E) компонент.

Рассчитаем компоненты аддитивной модели

временного ряда.

Шаг 1. Проведем выравнивание исходных уровней

ряда методом скользящей средней. Для этого:

.1. Найдем скользящие средние (гр. 3 таблицы).

Полученные таким образом выровненные значения уже не содержат сезонной

компоненты.

.2. Приведем эти значения в соответствие с

фактическими моментами времени, для чего найдем средние значения из двух

последовательных скользящих средних - центрированные скользящие средние (гр. 4

табл.).

|

t

|

yt

|

Скользящая средняя

|

Центрированная скользящая средняя

|

Оценка сезонной компоненты

|

|

1

|

8.4

|

-

|

-

|

-

|

|

2

|

4.2

|

7.1

|

-

|

-

|

|

3

|

6.6

|

6.23

|

6.66

|

-0.0625

|

|

4

|

9.2

|

6.25

|

6.24

|

2.96

|

|

5

|

4.9

|

6.35

|

6.3

|

-1.4

|

|

6

|

4.3

|

6.38

|

6.36

|

-2.06

|

|

7

|

7

|

6.58

|

6.48

|

0.53

|

|

8

|

9.3

|

6.6

|

6.59

|

2.71

|

|

9

|

5.7

|

6.83

|

6.71

|

-1.01

|

|

10

|

4.4

|

7.08

|

6.95

|

-2.55

|

|

11

|

7.9

|

7.35

|

7.21

|

0.69

|

|

12

|

10.3

|

8.05

|

7.7

|

2.6

|

|

13

|

6.8

|

8.73

|

8.39

|

-1.59

|

|

14

|

7.2

|

10.6

|

9.66

|

-2.46

|

|

15

|

10.6

|

-

|

-

|

-

|

|

16

|

17.8

|

-

|

-

|

-

|

Шаг 2. Найдем оценки сезонной компоненты как

разность между фактическими уровнями ряда и центрированными скользящими

средними (гр. 5 табл.). Используем эти оценки для расчета значений сезонной

компоненты S. Для этого найдем средние за каждый квартал (по всем годам) оценки

сезонной компоненты Si. В моделях с сезонной компонентой обычно

предполагается, что сезонные воздействия за период взаимопогашаются. В

аддитивной модели это выражается в том, что сумма значений сезонной компоненты

по всем кварталам должна быть равна нулю.

|

Показатели

|

1

|

2

|

3

|

4

|

|

1

|

-

|

-

|

-0.0625

|

2.96

|

|

2

|

-1.4

|

-2.06

|

0.53

|

2.71

|

|

3

|

-1.01

|

-2.55

|

0.69

|

2.6

|

|

4

|

-1.59

|

-2.46

|

-

|

-

|

|

Всего за период

|

-4

|

-7.08

|

1.15

|

8.28

|

|

Средняя оценка сезонной компоненты

|

-1.33

|

-2.36

|

0.38

|

2.76

|

|

Скорректированная сезонная

компонента, Si

|

-1.2

|

-2.22

|

0.52

|

2.9

|

Для данной модели имеем:

.333 -2.358 + 0.383 + 2.758 = -0.55

Корректирующий коэффициент: k=-0.55/4 = -0.138

Рассчитываем скорректированные значения сезонной

компоненты Si и заносим полученные данные в таблицу.

Шаг 3. Исключим влияние сезонной компоненты,

вычитая ее значение из каждого уровня исходного временного ряда. Получим

величины T + E = Y - S (гр. 4 табл.). Эти значения рассчитываются за каждый

момент времени и содержат только тенденцию и случайную компоненту.

Находим параметры уравнения методом наименьших

квадратов.

Система уравнений МНК:

a0n + a1∑t = ∑y0∑t

+ a1∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

a0 + 136a1 = 124.6

a0 + 1496a1 = 1155.87

Из первого уравнения выражаем а0 и

подставим во второе уравнение

Получаем a0 = 0.28, a1 =

5.37

Среднее значения

|

x

|

y

|

x2

|

y2

|

x • y

|

y(x)

|

(yi-ycp)2

|

(y-y(x))2

|

|

1

|

9.6

|

1

|

92.08

|

9.6

|

5.65

|

3.27

|

15.55

|

|

2

|

6.42

|

4

|

41.23

|

12.84

|

5.94

|

1.87

|

0.23

|

|

3

|

6.08

|

9

|

36.96

|

18.24

|

6.22

|

2.92

|

0.0204

|

|

4

|

6.3

|

16

|

39.74

|

25.22

|

6.51

|

2.2

|

0.041

|

|

5

|

6.1

|

25

|

37.16

|

30.48

|

6.79

|

2.86

|

0.48

|

|

6

|

6.52

|

36

|

42.52

|

39.12

|

7.08

|

1.6

|

0.31

|

|

7

|

6.48

|

49

|

41.98

|

45.35

|

7.36

|

1.71

|

0.78

|

|

8

|

6.4

|

64

|

41.01

|

51.23

|

7.65

|

1.91

|

1.54

|

|

9

|

6.9

|

81

|

47.55

|

62.06

|

7.93

|

0.8

|

1.07

|

|

10

|

6.62

|

100

|

43.84

|

66.21

|

8.21

|

1.36

|

2.54

|

|

11

|

7.38

|

121

|

54.45

|

81.17

|

8.5

|

0.17

|

1.25

|

|

12

|

7.4

|

144

|

54.82

|

88.85

|

8.78

|

0.15

|

1.9

|

|

13

|

8

|

169

|

63.93

|

103.95

|

9.07

|

0.0434

|

1.15

|

|

14

|

9.42

|

196

|

88.75

|

131.89

|

9.35

|

2.67

|

0.00462

|

|

15

|

10.08

|

225

|

101.59

|

151.19

|

9.64

|

5.25

|

0.2

|

|

16

|

14.9

|

256

|

222.13

|

238.47

|

9.92

|

50.65

|

24.82

|

|

136

|

124.6

|

1496

|

1049.75

|

1155.87

|

124.6

|

79.43

|

51.89

|

Шаг 4. Определим компоненту T данной модели. Для

этого проведем аналитическое выравнивание ряда (T + E) с помощью линейного

тренда. Результаты аналитического выравнивания следующие:

T = 5.368 + 0.285t

Подставляя в это уравнение значения t =

1,...,16, найдем уровни T для каждого момента времени (гр. 5 табл.).

|

t

|

yt

|

Si

|

yt - Si

|

T

|

T + Si

|

E = yt - (T + Si)

|

E2

|

|

1

|

8.4

|

-1.2

|

9.6

|

5.65

|

4.46

|

3.94

|

15.55

|

|

2

|

4.2

|

-2.22

|

6.42

|

5.94

|

3.72

|

0.48

|

0.23

|

|

3

|

6.6

|

0.52

|

6.08

|

6.22

|

6.74

|

-0.14

|

0.0204

|

|

4

|

9.2

|

6.3

|

6.51

|

9.4

|

-0.2

|

0.041

|

|

5

|

4.9

|

-1.2

|

6.1

|

6.79

|

5.6

|

-0.7

|

0.48

|

|

6

|

4.3

|

-2.22

|

6.52

|

7.08

|

4.86

|

-0.56

|

0.31

|

|

7

|

7

|

0.52

|

6.48

|

7.36

|

7.88

|

-0.88

|

0.78

|

|

8

|

9.3

|

2.9

|

6.4

|

7.65

|

10.54

|

-1.24

|

1.54

|

|

9

|

5.7

|

-1.2

|

6.9

|

7.93

|

6.73

|

-1.03

|

1.07

|

|

10

|

4.4

|

-2.22

|

6.62

|

8.21

|

5.99

|

-1.59

|

2.54

|

|

11

|

7.9

|

0.52

|

7.38

|

8.5

|

9.02

|

-1.12

|

1.25

|

|

12

|

10.3

|

2.9

|

7.4

|

8.78

|

11.68

|

-1.38

|

1.9

|

|

13

|

6.8

|

-1.2

|

8

|

9.07

|

7.87

|

-1.07

|

1.15

|

|

14

|

7.2

|

-2.22

|

9.42

|

9.35

|

7.13

|

0.068

|

0.00462

|

|

15

|

10.6

|

0.52

|

10.08

|

9.64

|

10.16

|

0.44

|

0.2

|

|

16

|

17.8

|

2.9

|

14.9

|

9.92

|

12.82

|

4.98

|

24.82

|

|

|

|

|

|

|

|

|

51.89

|

Шаг 5. Найдем значения уровней ряда, полученные

по аддитивной модели. Для этого прибавим к уровням T значения сезонной

компоненты для соответствующих кварталов (гр. 6 табл.).

Для оценки качества построенной модели применим

сумму квадратов полученных абсолютных ошибок.

Среднее значения

|

x

|

y

|

(yi-ycp)2

|

|

1

|

8.4

|

0.38

|

|

2

|

4.2

|

12.87

|

|

3

|

6.6

|

1.41

|

|

4

|

9.2

|

2

|

|

5

|

4.9

|

8.34

|

|

6

|

4.3

|

12.16

|

|

7

|

7

|

0.62

|

|

8

|

9.3

|

2.29

|

|

9

|

5.7

|

4.36

|

|

10

|

4.4

|

11.48

|

|

11

|

7.9

|

0.0127

|

|

12

|

10.3

|

6.31

|

|

13

|

6.8

|

0.98

|

|

14

|

7.2

|

0.35

|

|

15

|

10.6

|

7.91

|

|

16

|

17.8

|

100.25

|

|

136

|

124.6

|

171.7

|

Следовательно, можно сказать, что

аддитивная модель объясняет 70% общей вариации уровней временного ряда.

Проверка адекватности модели данным

наблюдения.

где m - количество факторов в

уравнении тренда (m=1).= 4.6

Поскольку F > Fkp, то уравнение

статистически значимо

Шаг 6. Прогнозирование по аддитивной

модели. Прогнозное значение Ft уровня временного ряда в аддитивной

модели есть сумма трендовой и сезонной компонент. Для определения трендовой

компоненты воспользуемся уравнением тренда:T = 5.368 + 0.285t

Получим

T17 = 5.368 + 0.285*17 =

10.207

Значение сезонного компонента за

соответствующий период равно: S1 = -1.196

Таким образом,

17 = T17

+ S1 = 10.207 -1.196 = 9.01117 = 5.368 + 0.285*17 =

10.207

Значение сезонного компонента за

соответствующий период равно: S2 = -2.221

Таким образом,

17 = T17

+ S2 = 10.207 -2.221 = 7.98617 = 5.368 + 0.285*17 =

10.207

Значение сезонного компонента за

соответствующий период равно: S3 = 0.521

Таким образом,

17 = T17

+ S3 = 10.207 + 0.521 = 10.72717 = 5.368 + 0.285*17 =

10.207

Значение сезонного компонента за

соответствующий период равно: S4 = 2.896

Таким образом,

17 = T17

+ S4 = 10.207 + 2.896 = 13.10218 = 5.368 + 0.285*18 =

10.491

Значение сезонного компонента за

соответствующий период равно: S1 = -1.196

Таким образом,

18 = T18

+ S1 = 10.491 -1.196 = 9.29518 = 5.368 + 0.285*18 =

10.491

Значение сезонного компонента за

соответствующий период равно: S2 = -2.221

Таким образом,

18 = T18

+ S2 = 10.491 -2.221 = 8.2718 = 5.368 + 0.285*18 = 10.491

Значение сезонного компонента за

соответствующий период равно: S3 = 0.521

Таким образом,

18 = T18

+ S3 = 10.491 + 0.521 = 11.01218 = 5.368 + 0.285*18 =

10.491

Значение сезонного компонента за

соответствующий период равно: S4 = 2.896

Таким образом,

18 = T18

+ S4 = 10.491 + 2.896 = 13.38719 = 5.368 + 0.285*19 =

10.776

Значение сезонного компонента за соответствующий

период равно: S1 = -1.196

Таким образом,

19 = T19

+ S1 = 10.776 -1.196 = 9.5819 = 5.368 + 0.285*19 = 10.776

Значение сезонного компонента за

соответствующий период равно: S2 = -2.221

Таким образом,

19 = T19

+ S2 = 10.776 -2.221 = 8.55519 = 5.368 + 0.285*19 =

10.776

Значение сезонного компонента за

соответствующий период равно: S3 = 0.521

Таким образом,

19 = T19

+ S3 = 10.776 + 0.521 = 11.29719 = 5.368 + 0.285*19 =

10.776

Значение сезонного компонента за

соответствующий период равно: S4 = 2.896

Таким образом, F19 = T19

+ S4 = 10.776 + 2.896 = 13.672

Литература

. 1. А.И. Орлов

ЭКОНОМЕТРИКА.Учебник. М.: Издательство "Экзамен", 2002.

. Эконометрика. Кремер Н.Ш., Путко

Б.А. М.: Юнити-Дана, 2002. - 311 с.

. Эконометрика в схемах и таблицах,

Орехов С.А., 2008

. Бородич С.А. Вводный курс

эконометрики: Учебное пособие. - Мн.: БГУ, 2000. - 354 с.

. Айвазян С.А., Иванова С.С.

Эконометрика. Краткий курс: учеб. пособие / С.А. Айвазян, С.С. Иванова. - М.:

Маркет ДС, 2007. - 104 с.