Анализ результативности финансово-хозяйственной деятельности предприятия

Содержание

Введение

. Краткая технико-экономическая

характеристика ООО Ресторан "Скандинавия"

.1 Анализ имущества предприятия

.2 Построение аналитического баланса

предприятия

.3 Анализ внеоборотных активов

предприятия

.4 Анализ оборотных активов предприятия

.4.1 Анализ состояния запасов

.4.2 Анализ дебиторской

задолженности

.4.3 Анализ денежных средств

предприятия

.4.4 Анализ оборачиваемости

оборотных активов

. Анализ капитала (источников

финансирования) предприятия

.1 Анализ собственного капитала

.2 Анализ заемного капитала

.3 Сравнительный анализ дебиторской

и кредиторской задолженности

. Анализ финансового положения

предприятия

.1 Анализ ликвидности и

платежеспособности предприятия

.2 Анализ финансовой устойчивости

.3 Оценка вероятности банкротства

предприятия

. Анализ результативности

финансово-хозяйственной деятельности предприятия

.1 Анализ финансовых результатов

.2 Анализ рентабельности предприятии

.3 Анализ деловой активности

.4 Комплексная оценка финансового

состояния

Заключение

Список литературы

Приложение

Введение

В современных экономических условиях

деятельность каждого хозяйственного субъекта является предметом внимания

обширного круга участников рыночных отношений, заинтересованных в результатах

его функционирования.

Актуальность данной темы работы подтверждается

тем, что реальные условия функционирования предприятия обусловливают

необходимость проведения объективного и всестороннего финансового анализа

хозяйственных операций, который позволяет определить особенности его деятельности,

недостатки в работе и причины их возникновения, а также на основе полученных

результатов выработать конкретные рекомендации по оптимизации деятельности.

При переходе от централизованной системы

функционирования экономики к рыночной коренным образом изменились методы

финансового анализа, состав анализируемых показателей. Главной целью проведения

всестороннего финансового анализа является обеспечение устойчивой работы

предприятия в конкретных экономических условиях.

Чтобы обеспечивать выживаемость предприятия в

современных условиях, управленческому персоналу необходимо, прежде всего, уметь

реально оценивать финансовое состояние как своего предприятия, так и

существующих потенциальных конкурентов.

Целью данной работы является анализ финансового

состояния предприятия, как инструмента для проведения мероприятий по улучшению

его финансового состояния и стабилизации положения. Для достижения поставленной

цели необходимо решить следующие задачи:

- изучить деятельность анализируемого предприятия

ООО Ресторан "Скандинавия";

- проанализировать финансовое

состояние на примере ООО Ресторан "Скандинавия";

- выявить основные направления

улучшения финансового состояния предприятия.

Объектом исследования является финансовая

деятельность ООО Ресторан "Скандинавия".

Предметом исследования является финансовое

состояние ООО Ресторан "Скандинавия" и пути его улучшения.

Практическая значимость работы в том, что аспект

управления фирмой становится наиболее значимым в настоящее время, так как

практика функционирования рынка показывает, что без анализа финансового

состояния предприятие не может эффективно функционировать.

1. Краткая технико-экономическая

характеристика Ресторана "Скандинавия"

ООО Ресторан "Скандинавия" создан в

2001 году в соответствии с Гражданским Кодексом РФ. Зарегистрировано

постановлением администрации Владивостока.

Наименование: ООО Ресторан

"Скандинавия".

Местонахождение Ресторан

"Скандинавия": РФ, г. Владивосток, ул. Светланская, 150.

Целями деятельности общества являются расширение

рынка услуг, а также извлечение прибыли.

Предметом деятельности Ресторан

"Скандинавия" является:

производство продукции общественного питания;

поставка продукции общественного питания;

организация и проведение банкетов, фуршетов и

других мероприятий;

изготовление, реализация и организация

потребления непосредственно на месте кулинарной продукции, продажа напитков, в

т.ч. в сопровождении различных форм развлекательных программ, с полным

ресторанным обслуживанием;

продажа напитков, изготовление и продажа

коктейлей, закусок и десертов для потребления на месте, в т.ч. в сопровождении

различных форм развлекательных программ;

деятельность по производству продукции

общественного питания, ее доставке и организации потребления населением;

поставка кулинарной продукции по заказам потребителей

на рабочие места, на дом, обслуживание банкетов, свадеб, приемов и др.;

Основным информационным источником для расчета

показателей и проведения анализа служит годовая бухгалтерская отчетность: Форма

№ 2 "Отчет о прибылях и убытках", которая прилагается в Приложении 1.

1.1 Анализ имущества предприятия

Имущество предприятия предназначено для

производства и реализации продукции, выполнения работ, оказания услуг. В

бухгалтерском балансе оно представлено внеоборотными и оборотными активами.

Методика оценки имущественного состояния

предприятия включает:

горизонтальный анализ статей актива баланса на

основе изучения динамики показателей и определения их абсолютных и

относительных изменений;

вертикальный анализ статей актива, изучающий

структуру имущества и причины ее изменения.

Для характеристики наличия, состава, структуры

имущества и произошедших в них изменений используем аналитический баланс,

построенный по данным годового бухгалтерского баланса предприятия.

.2 Построение аналитического баланса

предприятия

финансовый ликвидность

платежеспособность банкротство

Аналитический баланс, построенный путем

агрегирования однородных по составу элементов - балансовых статей позволяет:

свести воедино и систематизировать расчеты,

связанные с изучением баланса;

дать характеристику финансового состояния

предприятия на отчетную дату и в динамике;

провести горизонтальный и вертикальный анализы.

Таблица 1 - Сравнительный аналитический баланс

|

Статья

|

Абсолютные

величины, тыс. р.

|

Удельный

вес, %

|

Относительно

изменение, %

|

|

На

начало периода

|

На

конец периода

|

Изменение

(+, -)

|

На

начало периода

|

На

конец периода

|

Изменение

(+, -)

|

К

величине на начало периода(4/2)*100

|

К

изменению итога баланса(4/итог 4)*100

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Актив

|

|

|

|

|

|

|

|

|

|

1.Внеоборотные

активы

|

|

|

|

|

|

|

|

|

|

Нематериальные

активы

|

150

|

309

|

159

|

0,09

|

0,17

|

0,08

|

0,09

|

1,87

|

|

Основные

средства

|

24053

|

21884

|

-2169

|

13,8

|

11,98

|

-1,82

|

-1,24

|

-25,56

|

|

Незавершенное

строительство

|

11225

|

15308

|

4083

|

6,44

|

8,37

|

1,93

|

2,34

|

48,12

|

|

Доходные

вложения в материальные ценности

|

15003

|

14170

|

-833

|

8,61

|

7,75

|

-0,86

|

-0,48

|

-9,82

|

|

Долгосрочные

финансовые вложения

|

21856

|

25701

|

3845

|

12,54

|

14,06

|

1,52

|

2,21

|

45,32

|

|

Отложенные

налоговые активы

|

901

|

1000

|

99

|

0,52

|

0,55

|

0,03

|

0,06

|

1,16

|

|

Прочие

внеоборотные активы

|

664

|

604

|

-60

|

0,38

|

0,33

|

-0,05

|

-0,03

|

-0,7

|

|

Итого

по разделу 1

|

73852

|

78976

|

5124

|

42,38

|

43,21

|

0,83

|

2,95

|

60,39

|

|

2.Оборотные

активы

|

|

|

|

|

|

|

|

|

|

Запасы

В том числе:

|

17402

|

18342

|

940

|

9,99

|

10,04

|

0,05

|

0,54

|

11,08

|

|

Сырье,

материалы и другие аналогичные ценности

|

6655

|

6500

|

-155

|

3,82

|

3,56

|

-0,26

|

-0,09

|

-1,83

|

|

Затраты

на незавершенное производство

|

3221

|

4001

|

780

|

1,85

|

2,2

|

0,35

|

0,45

|

9,2

|

|

Готовая

продукция и товары для перепродажи

|

6808

|

7230

|

422

|

3,91

|

3,95

|

0,04

|

0,24

|

4,97

|

|

Расходы

будущих периодов

|

718

|

611

|

-107

|

0,41

|

0,33

|

-0,08

|

-0,06

|

-1,26

|

|

НДС

по приобретенным ценностям

|

3532

|

3601

|

69

|

2,03

|

1,97

|

-0,06

|

0,04

|

0,81

|

|

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты)

|

15764

|

14400

|

-1364

|

9,05

|

7,88

|

-1,17

|

-0,78

|

-16,07

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты) В том числе

|

17455

|

18709

|

1254

|

10,02

|

10,24

|

0,22

|

0,72

|

14,78

|

|

С

покупателями и заказчиками

|

3700

|

3800

|

100

|

2,12

|

2,08

|

-0,04

|

0,06

|

1,18

|

|

По

векселям полученным

|

6220

|

6303

|

83

|

3,57

|

3,45

|

-0,12

|

0,05

|

0,98

|

|

По

авансам выданным

|

4100

|

4200

|

100

|

2,36

|

2,3

|

-0,06

|

0,06

|

1,18

|

|

С

прочими дебиторами

|

3435

|

4406

|

971

|

1,97

|

2,41

|

0,44

|

0,55

|

11,44

|

|

Краткосрочные

финансовые вложения

|

13746

|

13501

|

-245

|

7,89

|

7,39

|

-0,5

|

-0,14

|

-2,88

|

|

Денежные

средства

|

15547

|

16908

|

1361

|

8,92

|

9,25

|

0,33

|

0,78

|

16,04

|

|

Прочие

оборотные активы

|

16958

|

18303

|

1345

|

9,72

|

10,02

|

0,3

|

0,77

|

15,85

|

|

Итого

по разделу 2

|

100404

|

103764

|

3360

|

57,62

|

56,79

|

-0,83

|

1,93

|

39,61

|

|

Баланс

|

174256

|

182740

|

8484

|

100

|

100

|

0

|

4,88

|

100

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

3.Капитал

и резервы

|

|

|

|

|

|

|

|

|

|

Уставный

капитал

|

17489

|

17509

|

20

|

10,04

|

9,58

|

-0,46

|

0,01

|

0,24

|

|

Собственные

акции, выкупленные у акционеров

|

30235

|

32125

|

1890

|

17,35

|

17,58

|

0,23

|

1,08

|

22,3

|

|

Добавочный

капитал

|

25896

|

26214

|

318

|

14,86

|

14,34

|

-0,52

|

0,18

|

3,8

|

|

Резервный

капитал

|

69

|

69

|

0

|

0,04

|

0,04

|

0

|

0

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

39871

|

40544

|

673

|

22,88

|

22,19

|

-0,69

|

0,4

|

7,9

|

|

Итого

по разделу 3

|

113560

|

116461

|

2901

|

65,17

|

63,73

|

-1,44

|

1,67

|

34,24

|

|

4.Долгосрочные

обязательства

|

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

|

|

|

|

|

|

|

|

|

Отложенные

налоговые обязательства

|

5256

|

7547

|

2291

|

3,02

|

4,13

|

1,11

|

1,32

|

27

|

|

Прочие

долгосрочные обязательства

|

12587

|

13001

|

414

|

7,22

|

7,12

|

-0,1

|

0,24

|

4,9

|

|

Итого

по разделу 4

|

17843

|

20548

|

2705

|

10,24

|

11,25

|

1,01

|

1,56

|

31,9

|

|

5.Краткосрочные

обязательства

|

|

|

|

|

|

|

|

|

|

Займы

и кредиты

|

|

|

|

|

|

|

|

|

|

Кредиторская

задолженность в том числе:

|

12983

|

13200

|

217

|

7,45

|

7,22

|

-0,23

|

0,12

|

2,56

|

|

Поставщики

и подрядчики

|

2850

|

2990

|

140

|

1,64

|

1,64

|

0

|

0,08

|

1,65

|

|

Задолженность

перед персоналом организации

|

3101

|

3600

|

499

|

1,78

|

1,97

|

0,19

|

0,29

|

5,88

|

|

Задолженность

перед государственными внебюджетными фондами

|

2500

|

2800

|

300

|

1,43

|

1,53

|

0,1

|

0,17

|

3,54

|

|

Задолженность

по налогам и сборам

|

2100

|

2001

|

-99

|

1,2

|

1,09

|

-0,11

|

-0,06

|

-1,17

|

|

Прочие

кредиторы

|

2432

|

1809

|

-623

|

1,4

|

0,99

|

-0,41

|

-0,36

|

-7,34

|

|

Задолженность

перед участниками (учредителями) по выплате доходов

|

2359

|

2799

|

440

|

1,35

|

1,53

|

0,18

|

0,25

|

5,19

|

|

Доходы

будущих периодов

|

14596

|

15999

|

1403

|

8,38

|

8,76

|

0,38

|

0,81

|

16,54

|

|

Резервы

предстоящих расходов

|

14

|

20

|

6

|

0,01

|

0,01

|

0

|

0

|

0

|

|

Прочие

краткосрочные обязательства

|

12901

|

13713

|

812

|

7,4

|

7,5

|

0,1

|

0,47

|

9,57

|

|

Итого

по разделу 5

|

42853

|

45731

|

2878

|

24,59

|

25,02

|

0,43

|

1,65

|

33,86

|

|

Баланс

|

174256

|

182740

|

8484

|

100

|

100

|

0

|

|

100

|

В отчетном году расходы на незавершенное

строительство увеличились на 4.083 тыс. руб. или на 33,4%. На начало отчетного

года стоимость мобильного имущества составила 100.404 тыс. руб., за отчетный

года она увеличилась на 3.360 тыс. руб. или на 3,35%.

В отчетном году сумма дебиторской задолженности

уменьшилась на 1,36 тыс. руб. или на 8,65 %. Однако, денежные средства

увеличились на 1.361 тыс. руб. или на 8,8%, а их удельный вес к концу отчетного

года уменьшился на 0,3 тыс. руб. и концу отчетного года составил 7,57 тыс.

руб., это неблагоприятно влияет на платежеспособность предприятия.

Запасы за отчетный год увеличились на 940 тыс.

руб. или на 5,4%.

Анализируя показатели можно сделать следующие

выводы: на конец отчетного года 43,21% составляют внеоборотные активы и 56,79%

- оборотные активы.

В составе внеоборотных активов наибольшую долю

занимают долгосрочные финансовые вложения - 14,06%.

.3 Анализ внеоборотных активов

предприятия я

К имуществу предприятия относятся основные и

оборотные средства, а также иные ценности, стоимость которых отражается в

бухгалтерском балансе. Оценка размещения и структуры имущества имеет

первостепенное значение при определении финансового состояния предприятия

(табл. 2).

Нерациональная структура

имущества, вызванная отсутствием обновления основных средств при высокой

степени их износа, может привести к сокращению объема производства и продаж

продукции и, как следствие, к ухудшению финансового положения предприятия.

В ходе анализа определяется стоимость реальных

активов, характеризующих производственный потенциал предприятия. К ним

относятся: основные средства, производственные запасы и незавершенное

производство (основные средства принимаются в расчет по остаточной стоимости).

Эти элементы, являясь по существу средствами производства, создают необходимые

условия для осуществления основной деятельности.

Удельный вес реального имущества устанавливается

отношением его стоимости к валюте баланса. Данный коэффициент имеет

ограниченное применение и может отражать реальную ситуацию лишь на предприятиях

производственных отраслей, причем в разных отраслях он будет существенно

отличаться (нормальным для промышленных предприятий считается значение

показателя Кр.им ≥ 0,5). Увеличение доли реального имущества в общей

стоимости всего имущества свидетельствует о потенциальных возможностях

предприятия расширить объемы производственной деятельности.

Целью структурного анализа является изучение

структуры и динамики средств предприятия и источников их формирования для

ознакомления с общей картиной финансового состояния. Структурный анализ носит

предварительный характер, поскольку по его результатам еще нельзя дать

окончательную оценку качества финансового состояния, для получения которой

необходим расчет специальных показателей. Структурному анализу предшествует

общая оценка динамики активов предприятия, получаемая путем сопоставления

темпов прироста активов с темпами прироста финансовых результатов (например,

выручки от продаж, прибыли от продаж или чистой прибыли).

Внеоборотные активы представлены вложениями

средств в недвижимость, акции, облигации, нематериальные активы и пр. (табл.

3). Нематериальные активы - часть имущества предприятия, не имеющая

материальной формы, но используемая в производстве, при оказании услуг, для

сдачи в аренду и в других целях. Наличие долгосрочных финансовых вложений

указывает на инвестиционную направленность деятельности предприятия.

Таблица 2. Анализ состава и структуры имущества

предприятия

|

Виды

имущества

|

Значение

|

|

на

начало года

|

на

конец года

|

изменение

+,-

|

|

тыс.руб.

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

Стоимость

имущества предприятия всего В том числе

|

174256

|

182740

|

104,87

|

8484

|

4,87

|

|

Внеоборотные

активы

|

73852

|

78976

|

106,94

|

5124

|

6,94

|

|

Оборотные

активы

|

100404

|

103764

|

103,35

|

3360

|

3,35

|

|

Стоимость

реального имущества

|

33929

|

32385

|

95,45

|

-1544

|

-4,55

|

|

Соотношение

внеоборотных и оборотных активов

|

0,74

|

0,76

|

102,7

|

0,02

|

2,7

|

Данные таблицы 2 свидетельствуют об уменьшении

стоимости реальных активов в отчетном периоде на -1544 тыс. руб., или на 4,55

%. Соотношение внеоборотных и оборотных активов составило на конец года 0,76%,

что на 0,02% больше по сравнению с началом периода. Темп прироста внеоборотных

активов (6,94%) выше, чем оборотных активов (3,35%).

Внеоборотные активы представлены вложениями

средств в недвижимость, нематериальные активы, долгосрочными финансовыми

вложениями.

Таблица 3. Состав и структура внеоборотных

активов предприятия

|

Статья

активов

|

Значение

|

|

на

начало периода

|

на

конец периода

|

изменение

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

|

Внеоборотные

активы, всего В том числе:

|

73852

|

100

|

78976

|

100

|

5124

|

6,94

|

|

Нематериальные

активы

|

150

|

0,2

|

309

|

0,4

|

159

|

6

|

|

Основные

средства

|

24053

|

32,57

|

21884

|

27,7

|

-2169

|

9,02

|

|

Незавершенное

строительство

|

11225

|

15,2

|

15308

|

19,38

|

4083

|

36,37

|

|

Долгосрочные

финансовые вложения

|

21856

|

29,6

|

25701

|

32,54

|

3845

|

17,6

|

Из таблицы видно, что внеоборотные активы

увеличились на 5124 тыс. руб. или на 6,94%. При этом Незавершенное

строительство тоже увеличилось на 4083 тыс. руб. или на 36,37%.

1.4 Анализ оборотных активов

предприятия

Вещественные элементы оборотных средств

(предметы труда) полностью потребляются в каждом производственном цикле, могут

утрачивать свою натурально-вещественную форму и целиком включаются в

себестоимость изготовленной продукции (выполненных работ, оказанных услуг).

Основными задачами анализа оборотных активов

являются:

изучение изменения состава и структуры оборотных

активов (табл. 4);

определение основных источников формирования

оборотного капитала;

определение эффективности использования

оборотных активов.

Таблица 4. Состав и структура оборотных активов

предприятия

|

Статья

активов

|

Значение

|

|

на

начало периода

|

на

конец периода

|

Изменение

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

|

Оборотные

активы, всего В том числе:

|

100404

|

100

|

103764

|

100

|

3360

|

3,35

|

|

Запасы

|

17402

|

17,33

|

18342

|

17,68

|

0,35

|

0

|

|

НДС

по приобретенным ценностям

|

1

|

0

|

1

|

0

|

0

|

0

|

|

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты)

|

15764

|

15,7

|

14400

|

13,88

|

-1364

|

-1,36

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты)

|

17455

|

17,38

|

18709

|

18,03

|

1254

|

1,25

|

|

Краткосрочные

финансовые вложения

|

13746

|

13,69

|

13501

|

13,01

|

-245

|

-0,24

|

|

Денежные

средства

|

15547

|

15,48

|

16908

|

16,29

|

1361

|

1,36

|

|

Прочие

оборотные активы

|

16958

|

16,89

|

18303

|

17,64

|

1345

|

1,34

|

Из таблицы видно, что оборотные активы на конец

года увеличились на 3360 тыс. руб. или на 3,35% в основном из-за уменьшения

следующих статей:

Дебиторская задолженность уменьшилась на 1364

тыс. руб. или на 8,65%.

Краткосрочные финансовые вложения на 245 тыс. руб.

или на 1,78%.

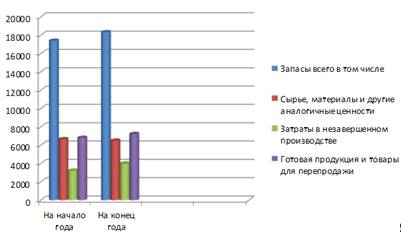

.4.1 Анализ состояния запасов

Одним из основных элементов оборотных активов

являются запасы, для анализа которых составляется таблица 5.

Таблица 5. Анализ состояния запасов

|

Статья

активов

|

Значение

|

|

на

начало периода

|

на

конец периода

|

изменение,

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

%

|

|

Запасы,

всего В том числе:

|

17402

|

100

|

18342

|

100

|

940

|

5,4

|

|

сырье,

материалы и др. аналогичные ценности

|

6655

|

38,24

|

6500

|

35,43

|

-155

|

-2,33

|

|

затраты

в незавершенном производстве

|

3221

|

18,5

|

4001

|

21,81

|

780

|

24,22

|

|

готовая

продукция и товары для перепродажи

|

6808

|

39,12

|

7230

|

39,41

|

422

|

6,2

|

|

товары

отгруженные

|

3532

|

20,3

|

3601

|

19,63

|

69

|

1,95

|

|

расходы

будущих периодов

|

718

|

4,13

|

611

|

3,33

|

-107

|

-14,9

|

|

прочие

запасы и затраты

|

16958

|

97,45

|

18303

|

99,79

|

1345

|

7,9

|

Из таблицы 5 видно:

Как видно из таблицы 5, запасы

товарно-материальных ценностей за отчетный период возросли на 940 тыс. руб.,

или на 5,4%. Основной прирост запасов произошел по статье "затраты в

незавершенном производстве", сумма которых увеличилась на 780 тыс. руб.,

или на 24,22%. Готовая продукция и товары для перепродажи увеличились на 422

тыс. руб., или на 6,2%. При этом сырье, материалы и другие аналогичные ценности

уменьшились на 155 тыс. руб. или на 2,33%. Расходы будущих периодов уменьшились

на 107 тыс. руб. или на 14,9%.

Анализ структурной динамики показывает, что

наибольший удельный вес в составе запасов занимает затраты в незавершенном

производстве, доля которых к концу отчетного года составляет на 4001 тыс. руб.

или 21,81% от общего числа запасов. Изменение величины и структуры запасов

представлено на рисунке 1.

Рисунок 1 - Изменение величины и структуры

запасов

Рисунок 2 - Структурная динамика на начало года

Рисунок 3 - Структурная динамика на конец года

Для оценки структуры запасов

товарно-материальных ценностей используется коэффициент накопления (Кн):

Кн = (ПЗ + НП + РБ) / (ГП + Т),

где ПЗ - стоимость производственных запасов;

НП - стоимость незавершенного производства;

РБ - расходы будущих периодов;

ГП - стоимость готовой продукции;

Т - стоимость товаров.

Коэффициент накопления характеризует уровень

мобильности запасов товарно-материальных ценностей. При оптимальном варианте он

должен быть меньше 1.

По данным баланса предприятия, коэффициент

накопления запасов составил на начало года: Кн = (6655+3221+718)/6808 = 1,56

на конец года: Кн = (6500+4001+611)/7230 = 1,54

Так как производственные запасы учитываются по

стоимости их приобретения, то показатели их оборачиваемости рассчитываются по

формулам:

коэффициент оборачиваемости (количество

оборотов)

Ко.з = Сп / Зср;

длительность (скорость) одного оборота в днях

То.з = Т / Ко.з,

где Сп - полная себестоимость реализованной

продукции;

Зср - среднегодовая величина запасов за

анализируемый период, определяется по формуле средней арифметической величины

запасов на начало и конец периода;

Т - продолжительность анализируемого периода в

днях (360, 90, 30).

Коэффициент оборачиваемости равен:

Ко.з = 18072/19157 = 0,94

Скорость одного оборота составляет 383 дней

[360/0,93].

.4.2 Анализ

дебиторской задолженности

Дебиторская задолженность

свидетельствует о временном отвлечении оборотных средств из оборота

предприятия. Состояние расчетной дисциплины характеризуется динамикой и

структурой дебиторской задолженности. Тенденция увеличения дебиторской

задолженности ставит предприятие в зависимость от финансового состояния

партнеров.

Высокие темпы роста дебиторской

задолженности по расчетам с покупателями и заказчиками могут свидетельствовать

о том, что данное предприятие активно использует стратегию товарных ссуд для

потребителей своей продукции. Рост дебиторской задолженности может повлиять на

сроки проведения текущих платежей и потребовать увеличения кредиторской

задолженности, ослабляя финансовую надежность предприятия как хозяйственного

партнера.

Основные задачи анализа

дебиторской задолженности:

анализ состава и структуры

дебиторской задолженности (табл. 6);

определение реальной величины

дебиторской задолженности в условиях меняющейся покупательной способности

денежных средств;

анализ и разработку политики

расчетов, обоснование условий предоставления кредита отдельным покупателям;

выявление в составе дебиторской

задолженности обязательств, маловероятных для взыскания;

прогнозирование инкассации

дебиторской задолженности.

Таблица 6. Состав и структура дебиторской

задолженности

|

Статья

активов

|

Значение

|

|

на

начало периода

|

на

конец периода

|

Изменение

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

|

Расчеты

с дебиторами, всего В том числе:

|

17455

|

100

|

18709

|

100

|

1254

|

7,18

|

|

с

покупателями и заказчиками

|

3700

|

21,2

|

3800

|

20,31

|

100

|

2,7

|

|

по

векселям полученным

|

6220

|

35,63

|

6303

|

33,69

|

83

|

1,33

|

|

по

авансам выданным

|

4100

|

23,49

|

4200

|

22,45

|

100

|

2,44

|

|

с

прочими дебиторами

|

3435

|

19,68

|

4406

|

23,55

|

971

|

28,27

|

Данные таблицы 6 свидетельствуют об увеличении

дебиторской задолженности на 1254 тыс. руб., или на 7,18%. Ее увеличение в

основном произошло по расчетам с прочими дебиторами. Сумма неоплаченных счетов

прочими дебиторами увеличилась на 971 тыс. руб., или на 28,27% и составила на

конец года 4406 тыс. руб. Удельный вес средств в расчетах с прочими дебиторами

увеличился с 19,68% до 23,55%, то есть на 3,87%.

Качество задолженности

характеризуется показателями ее оборачиваемости:

коэффициентом оборачиваемости

(количеством оборотов):

Ко.дз = Впр / ДЗср;

длительностью одного оборота

(дни):

То.дз = Т / Ко.дз,

где Впр - выручка от продажи

продукции;

ДЗср - средняя дебиторская

задолженность;

Т - длительность анализируемого

периода.

Ко.дз = 19311/11804 = 1,64, скорость одного

оборота в отчетном году составляет 219,5 дней [360/1,64].

1.4.3 Анализ

денежных средств предприятия

Одним из основных условий

финансового благополучия предприятия является приток денежных средств,

обеспечивающий погашение всех первоочередных платежей. Анализ оборачиваемости

денежных средств предприятия проводится аналогично анализу оборачиваемости

дебиторской задолженности:

коэффициент оборачиваемости

денежных средств:

Ко.дс = Впр / ДСср,

где ДСср - средние остатки

денежных средств (средняя арифметическая остатков денежных средств на начало и

конец периода);

период оборота денежных

средств:

То.дс = Т / Ко.дс = ДСср х Т /

Впр.

Период оборота денежных средств

показывает срок от момента поступления денег на расчетный счет предприятия до

момента их выбытия.

Ко.дс = 19311/9427,5 = 2,05

Период оборота денежных средств составил в

течение отчетного года:

Tо.дс=360/2,05=175,6

дней, т.е. с момента поступления денег на счета предприятия до момента их

выбытия проходило 175,6 дней.

.4.4 Анализ

оборачиваемости оборотных активов

На основе проведенных расчетов

составляется сводная таблица показателей оборачиваемости оборотных активов в

целом и по элементам, строятся соответствующие диаграммы и делаются общие

выводы о состоянии и изменениях за отчетный год, предлагаются меры по

эффективности формирования и использования оборотных активов.

Для измерения оборачиваемости

оборотных активов используется ряд показателей (табл. 7).

Продолжительность одного

оборота в днях (Тоб) показывает средний срок, за который возвращаются в

хозяйственный оборот денежные средства, вложенные в

производственно-коммерческие операции. Он рассчитывается как отношение суммы

среднего остатка оборотных активов к сумме однодневной выручки за анализируемый

период.

Коэффициент оборачиваемости

средств (Коб) характеризует размер объема выручки от продажи продукции в расчете

на один рубль оборотных активов, а также число оборотов. Рост коэффициента

оборачиваемости свидетельствует о более эффективном использовании оборотных

средств.

Коэффициент загрузки (закрепления)

средств в обороте характеризует сумму оборотных средств, авансируемых на один

рубль выручки от продажи продукции. Чем меньше коэффициент загрузки, тем

эффективнее используются оборотные средства.

Экономический эффект в

результате ускорения оборачиваемости активов выражается в относительном

высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма

высвобожденных средств из оборота за счет ускорения оборачиваемости (-∆ОС)

или дополнительно привлеченных средств в оборот (+∆ОС) при замедлении

оборачиваемости определяется умножением фактического однодневного оборота по

продаже на изменение продолжительности одного оборота в днях:

∆ОС = (Тоб1 - Тоб0) *

Вр1/Д,

где Тоб1, Тоб0 - соответственно

продолжительность одного оборота оборотных средств за отчетный и предыдущий

периоды, дни;

Вр1 - выручка (нетто) от

продажи продукции за отчетный период, р.

Увеличение (уменьшение) суммы

прибыли можно рассчитать умножением относительного прироста (снижения)

коэффициента оборачиваемости на сумму прибыли от продажи продукции за базовый

(предыдущий) период:

∆П = П0 * ∆Коб,

где По - сумма прибыли за

базовый (предыдущий) период, руб.;

∆Коб - коэффициент

относительного прироста (снижения) числа оборотов оборотных средств:

∆Коб = [(Коб1 - Коб0)/

Коб0],

где Коб1, Коб0 - коэффициенты

оборачиваемости за отчетный и предыдущий периоды.

Таблица 7. Анализ эффективности

использования оборотных активов

|

Показатель

|

Значение,

р.

|

|

предыдущий

период

|

отчетный

период

|

изменение

+,-

|

|

Выручка

(нетто) от продажи товаров, продукции, работ, услуг

|

7600

|

19311

|

11711

|

|

Средняя

стоимость оборотных активов, р.

|

102084

|

|

|

Число

дней в анализируемом периоде

|

360

|

360

|

0

|

|

Продолжительность

одного оборота, дней

|

4835,56

|

1903,07

|

-2932,49

|

|

Коэффициент

оборачиваемости оборотных средств (число оборотов)

|

0,07

|

0,19

|

0,12

|

|

Коэффициент

загрузки (закрепления) оборотных средств

|

13,43

|

5,29

|

-8,14

|

|

Сумма

высвобожденных (-), вовлеченных дополнительно (+) оборотных средств, р.

|

-219211,77

|

|

∆Коб = [(Коб1 - Коб0)/ Коб0]=

(0,19-0,07)/0,07=1,71

∆П = П0 * ∆Коб,=20911*1,71=35757,81

2. Анализ капитала (источников

финансирования) предприятия

В пассиве баланса представлены источники

финансирования деятельности предприятия: собственный капитал и резервы (раздел III),

долгосрочные обязательства (раздел IV),

краткосрочные обязательства (раздел V).

Источниками собственных средств являются

уставный, добавочный и резервный капиталы, нераспределенная прибыль и др. В

составе собственных источников средств также отражается величина непокрытого

убытка, сумма которого уменьшает общую величину собственного капитала.

К источникам заемных средств

относятся долгосрочные и краткосрочные кредиты и займы, кредиторская

задолженность.

Коэффициент соотношения заемных средств к

собственным показывает, сколько заемных средств привлекло предприятие на один

рубль вложенных в активы собственных средств. Увеличение значения коэффициента

за отчетный период свидетельствует об усилении зависимости предприятия от

привлечения заемных средств и снижении его финансовой устойчивости. В процессе

анализа пассива баланса предприятия следует изучить изменения в его составе,

структуре и дать им оценку (табл. 8).

Таблица 8. Оценка собственных и заемных средств,

вложенных в имущество предприятия

|

Статья

пассивов

|

Значение

|

|

на

начало периода

|

на

конец периода

|

изменение

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.р.

|

%

|

|

1.

Источники средств предприятия, всего В том числе:

|

174256

|

100

|

182740

|

100

|

8484

|

4,87

|

|

1.1.

Собственные средства (капитал и резервы), всего В том числе: Уставный капитал

Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый

убыток)

|

113560

17489 25896 69 39871

|

65,17

10,04 14,86 0,04 22,88

|

116461

17509 26214 69 40544

|

63,73

9,58 14,34 0,04 22,19

|

2901

20 318 0 673

|

2,55

0,11 0,23 0 1,69

|

|

1.2.Заемные

средства, всего В том числе:

|

81324

|

46,67

|

85645

|

46,87

|

4321

|

5,3

|

|

1.2.1.

Долгосрочные

|

12587

|

7,22

|

13001

|

7,12

|

414

|

3,29

|

|

1.2.2.

Краткосрочные

|

42853

|

24,6

|

45731

|

25,03

|

2878

|

6,72

|

|

1.2.3.

Кредиторская задолженность

|

12983

|

7,45

|

13200

|

7,22

|

217

|

1,67

|

|

1.2.4.

Прочие краткосрочные обязательства

|

12901

|

7,4

|

13713

|

7,5

|

812

|

6,29

|

|

2.

Коэффициент соотношения заемных и собственных источников

|

0,72

|

0,74

|

0,02

|

2,77

|

По данным таблицы 8 видно стоимость имущества

предприятия увеличилась на 8484 тыс. руб. или на 4,87%. Это обусловлено

увеличением собственных средств на 2901 тыс. руб. или на 2,55% и заемных

средств на 4321 тыс. руб. или на 5,3% .

Рост собственных средств произошел в основном

из-за увеличения добавочного капитала на 318 тыс. руб. или на 0,23%.

Нераспределенная прибыль также увеличилась на 673 тыс. руб. или на 1,69%.

Абсолютный прирост собственных средств связан с

увеличением объема производства продукции, что увеличивает надежность

предприятия как хозяйственного партнера.

Заемные средства представлены долгосрочными и

краткосрочными кредитами. В отчетном периоде отмечена тенденция роста заемного

капитала по всем позициям. Долгосрочные кредиты и займы увеличились на 414 тыс.

руб. или на 3,29%, их удельный вес в общем объеме заемных средств составил к

концу отчетного периода 7,12%. Краткосрочные кредиты и займы увеличились на

2878 тыс. руб. или на 6,72%, их доля в общей сумме привлеченных средств к концу

отчетного года составила 7,22%.

Коэффициент соотношения заемных средств к

собственным увеличился на 0,02 или 2,77% к концу года, что говорит об

увеличении зависимости предприятия от заемных средств.

2.1 Анализ

собственного капитала

Необходимым условием успешной

работы предприятия является наличие собственных оборотных средств, которые

могут быть использованы для приобретения материально-производственных запасов,

поддержания незавершенного производства, осуществления краткосрочных финансовых

вложений в ценные бумаги и на другие цели обеспечения

производственно-хозяйственной и коммерческой деятельности предприятия.

Отсутствие таких средств вынуждает предприятие обращаться к заемным источникам.

Величина собственных оборотных

средств (СОС) определяется как разность между суммой источников собственных

средств (СК) и их величиной, которая была направлена на формирование

иммобильного имущества (ВА):

СОС = СК - ВА.

Расчет собственных оборотных

средств представлен в таблице 9.

Как правило, долгосрочные

кредиты и займы используются для приобретения основных средств и прочих

внеоборотных активов, поэтому они приравниваются к источникам собственных

средств.

Таблица 9. Расчет наличия собственных оборотных

средств

|

Показатель

|

На

начало периода

|

На

конец периода

|

Изменение

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.р.

|

%

|

|

1.

Источники собственных средств (капитал и резервы)

|

113560

|

100

|

116461

|

100

|

2901

|

2,55

|

|

2.

Внеоборотные активы

|

73852

|

65

|

78976

|

67,8

|

5124

|

6,9

|

|

3.

Собственные оборотные средства (СОС) (п.1-п.2)

|

39708

|

35

|

37485

|

32,2

|

-2223

|

-5,6

|

Как видно из таблицы 9,

величина собственных оборотных средств предприятия уменьшилась на конец года на

2223 тыс. руб. или на 5,6%.

2.2 Анализ заемного капитала

Заемные источники финансирования деятельности

предприятия, в основном, представлены кредиторской задолженностью, поэтому

необходимо изучить ее состав и структуру, а также произошедшие в ней изменения

(табл. 10).

Таблица 10. Анализ кредиторской задолженности

|

Вид

кредиторской задолженности

|

Значение

|

|

на

начало периода

|

на

конец периода

|

изменение

+,-

|

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

тыс.р.

|

%

|

|

Кредиторская

задолженность, всего В том числе:

|

12983

|

100

|

13200

|

100

|

217

|

1,67

|

|

задолженность

поставщикам и подрядчикам задолженность перед персоналом организации

задолженность перед государственными внебюджетными фондами задолженность по

налогам и сборам прочие кредиторы

|

2850

3101 2500 2100 2432

|

21,95

23,89 19,26 16,17 18,73

|

2990

3600 2800 2001 1809

|

22,65

27,27 21,21 15,16 13,71

|

140

499 300 -99 -623

|

4,9

16,09 12 -4,7 -25,62

|

Из таблицы 10 видно, что на предприятии

наблюдается тенденция роста кредиторской задолженности на 217 тыс. руб. или

1,67% по сравнению с началом периода. Большую часть объема кредиторской

задолженности (27,27% на конец года) составляет задолженность перед персоналом

организации, а также с поставщиками и подрядчиками (22,65% на конец года).

Величина этих долгов выросла по сравнению с началом года на 499 тыс. руб. или

16,09% и на 140 тыс. руб. или на 4,9% соответственно.

Так же произошло увеличение задолженности перед

государственными внебюджетными фондами на 300 тыс. руб. (12%).

2.3 Сравнительный анализ дебиторской

и кредиторской задолженности

Финансовое равновесие предприятия зависит от

соответствия предоставленных и полученных объемов кредитования.

Для сравнения сумм дебиторской и кредиторской

задолженностей, определения темпов их роста используют данные бухгалтерского

баланса и приложения к нему (табл. 11).

Эффективность использования кредиторской

задолженности рассчитывается аналогично дебиторской задолженности (с

построением соответствующей таблицы).

Таблица 11. Анализ дебиторской и кредиторской

задолженностей (на конец отчетного периода)

|

Расчеты

|

Дебиторская

задолженность

|

Кредиторская

задолженность

|

Превышение

задолженности

|

|

|

|

дебиторской

|

кредиторской

|

|

С

покупателями или поставщиками

|

3700

|

2850

|

850

|

-

|

|

По

векселям

|

6220

|

|

6220

|

-

|

|

По

авансам

|

4100

|

|

4100

|

-

|

|

С

бюджетом

|

|

2100

|

-

|

2100

|

|

По

оплате труда

|

|

3101

|

-

|

3101

|

|

С

государственными внебюджетными фондами

|

|

2500

|

|

2500

|

|

С

прочими

|

3435

|

2432

|

1003

|

|

|

Итого

|

17455

|

12983

|

12173

|

7701

|

Данные таблицы 11 свидетельствуют, о превышении

дебиторской задолженности над кредиторской по состоянию на конец отчетного года

на сумму 4472 тыс. руб. Превышение дебиторской задолженности над кредиторской

произошло из-за увеличения статьи расходов "по векселям" на 6220 тыс.

руб., по авансам - на 4100 тыс. руб., с покупателями и поставщиками на 850 тыс.

руб., а так же с прочими на 1003 тыс. руб.

По остальным позициям кредиторская задолженность

превышает дебиторскую:

С бюджетом на 2100 тыс. руб.

По оплате труда на 3101 тыс. руб.

С государственными внебюджетными фондами на 2500

тыс. руб.

3. Анализ финансового положения

предприятия

.1 Анализ ликвидности и

платежеспособности предприятия

Рыночные условия хозяйствования обязывают

предприятие в любой момент времени иметь возможность рассчитаться по внешним

обязательствам (быть платежеспособным) или по краткосрочным обязательствам

(быть ликвидным).

Предприятие считается платежеспособным, если его

общие активы больше, чем долгосрочные и краткосрочные обязательства.

Предприятие является ликвидным, если его текущие

активы больше, чем краткосрочные обязательства.

Для оценки степени платежеспособности и

ликвидности сравниваются показатели баланса предприятия по разным группам

активов и пассивов. По существу, ликвидность предприятия определяется

ликвидностью его баланса.

Ликвидность баланса определяется как степень

покрытия обязательств организации такими активами, срок превращения которых в

денежные средства соответствует сроку погашения обязательств. Ликвидность баланса

достигается установлением равенства между обязательствами предприятия и его

активами.

Ликвидность активов - величина, обратная

времени, которое необходимо для превращения активов в деньги, соответственно,

чем меньше это время, тем выше ликвидность активов.

В целом анализ ликвидности - это анализ

способности активов трансформироваться в денежные средства. Анализ ликвидности

баланса - это сравнение средств по активу, сгруппированных в порядке убывания

ликвидности, с обязательствами по пассиву, сгруппированными по срокам их

погашения и расположенными в порядке возрастания сроков.

Выделяют следующие группы активов в зависимости

от степени их ликвидности (табл. 12).

А1. Наиболее ликвидные активы - денежные

средства организации и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы - дебиторская

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты.

А3. Медленно реализуемые активы - статьи раздела

II актива баланса,

включающие запасы, налог на добавленную стоимость, дебиторскую задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и

прочие оборотные активы.

А4. Трудно реализуемые активы - статьи раздела I

актива баланса - внеоборотные активы.

Пассивы баланса формируются по степени срочности

их оплаты.

П1. Наиболее срочные обязательства -

кредиторская задолженность.

П2. Краткосрочные пассивы - краткосрочные

заемные средства, задолженность участникам по выплате доходов, прочие

краткосрочные пассивы.

П3. Долгосрочные пассивы - статьи баланса,

относящиеся к разделам IV

и V, то есть

долгосрочные кредиты и заемные средства, а также доходы будущих периодов,

резервы предстоящих расходов и платежей.

П4. Постоянные пассивы - статьи раздела III

баланса "Капитал и резервы".

Баланс считается абсолютно ликвидным, если

одновременно выполняются следующие соотношения:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤

П4.

В случае выполнения первых трех неравенств

выполняется и четвертое неравенство. Практически существенным является

сопоставление итогов первых трех групп по активу и пассиву. Четвертое

неравенство имеет балансирующий характер, в то же время его выполнение

свидетельствует о соблюдении минимального условия финансовой устойчивости -

наличии у предприятия собственных оборотных средств.

Таблица 12. Данные для анализа ликвидности

баланса

|

АКТИВ

|

На

начало периода

|

На

конец периода

|

Изменение,

тыс.р.

|

Изменение,

%

|

|

Наиболее

ликвидные активы (А1)

|

46251

|

48712

|

2461

|

5,71

|

|

Быстрореализуемые

активы (А2)

|

33219

|

33109

|

-110

|

-0,33

|

|

Медленно

реализуемые активы (А3)

|

20934

|

21943

|

1009

|

4,82

|

|

Труднореализуемые

активы (А4)

|

73852

|

78976

|

5124

|

6,94

|

|

БАЛАНС

|

174256

|

182740

|

8484

|

4,87

|

|

ПАССИВ

|

|

|

|

|

|

Наиболее

срочные обязательства (П1)

|

12983

|

13200

|

217

|

1,67

|

|

Краткосрочные

пассивы (П2)

|

29870

|

32531

|

2661

|

8,91

|

|

Долгосрочные

пассивы (П3)

|

17843

|

20548

|

2705

|

15,16

|

|

Постоянные

пассивы (П4)

|

113560

|

116461

|

2901

|

2,55

|

|

БАЛАНС

|

174256

|

182740

|

8484

|

4,87

|

Данные таблицы 12 свидетельствуют о том, что в

отчетном периоде предприятие не обладало абсолютной ликвидностью.

Для детализации анализа платежеспособности

предприятия используют финансовые коэффициенты, приведенные в таблицу 13.

В целях углубления и детализации анализа,

подтверждения правильности полученных выводов используется система финансовых

коэффициентов, сведенных в таблицу 13. Они определяются соотношением

определенных статей баланса, а также позиций отчета о прибылях и убытках.

Поскольку степень превращения текущих активов в

денежную наличность неодинакова, то для сопоставления ликвидных средств и

обязательств рассчитываются коэффициенты ликвидности, которые показывают, какую

часть краткосрочных обязательств предприятие может погасить в случае обращения

в деньги конкретных видов оборотных средств. Для этого рассчитываются

финансовые коэффициенты (табл. 13):

общий показатель ликвидности баланса

показывает отношение суммы всех ликвидных средств предприятия к сумме всех

платежных обязательств при условии, что различные группы ликвидных средств и

платежных обязательств входят в указанные суммы с определенными весовыми

коэффициентами, учитывающими их значимость с точки зрения сроков поступления

средств и погашения обязательств:

L1 = (А1 + 0.5А2 +

0.3А3) / (П1 + 0.5П2 + 0.3П3);

коэффициент абсолютной ликвидности

показывает, какую часть кредиторской задолженности предприятие может погасить в

ближайшее время за счет денежных средств и краткосрочных ценных бумаг:

L2 = A1

/ (П1+П2);

коэффициент срочной, быстрой

ликвидности показывает, насколько ликвидные

средства предприятия покрывают его краткосрочную задолженность:

L3 = (A1+A2)

/ (П1+П2);

коэффициент текущей ликвидности

показывает, достаточно ли у предприятия оборотных средств, которые могут быть

использованы для погашения своих краткосрочных обязательств в течение периода.

Это основной показатель платежеспособности предприятия:

L4 = (A1+A2+A3)

/ (П1+П2);

коэффициент маневренности

функционирующего капитала показывает, какая часть

функционирующего капитала обездвижена в производственных запасах и долгосрочной

дебиторской задолженности:

L5 = A3

/ [(A1+A2+A3)

- (П1+П2)];

доля оборотных средств в активах

зависит от отраслевой принадлежности предприятия:

L6 = (A1+A2+A3)

/ ВБ;

коэффициент обеспеченности

собственными средствами характеризует наличие

оборотных средств, необходимых для финансовой устойчивости предприятия:

L7 = (П4 - А4) / (A1+A2+A3).

Расчет коэффициентов:

L1=(46251+0,5*33219+0,3*20934)/(12983+0,5*29870+0,3*17843)=2,08

L1=(48712+0,5*33109+0,3*21943)/(13200+0,5*32531+0,3*20548)=2,02

L2=46251/(12983+29870)=1,08

L2=48712/(13200+32531)=1,07

L3=(46251+33219)/(12983+29870)=1,85

L3=(48712+33109)/(13200+32531)=1,79

L4=(46251+33219+20934)/(12983+29870)=2,34

L4=(48712+33109+21943)/(13200+32531)=2,27

L5=20934/(100404-42853)=0.36

L5=21943/(103764-45731)=0.38

L6=100404/174256=0.58

L6=103764/182740=0.57

L7=(113560-73852)/100404=0,4

L7=(116461-78976)/103764=0,36

Таблица 13. Коэффициенты

ликвидности платежеспособности

|

Коэффициент

|

На

начало периода

|

На

конец периода

|

Рекомендуемое

значение

|

|

1.

Общий коэффициент платежеспособности (L1)

|

2,08

|

2,02

|

L1>=1

|

|

2.

Коэффициент абсолютной ликвидности (L2)

|

1,08

|

1,07

|

L2>=0,1-0,7

|

|

3.

Коэффициент срочной ликвидности (L3)

|

1,85

|

1,79

|

L3=0,7-0,8(1)

|

|

4.

Коэффициент текущей ликвидности (L4)

|

2,34

|

2,27

|

L4min=2,0

L4=2,5-3,0

|

|

5.

Коэффициент маневренности функционирующего капитала (L5)

|

0,36

|

0,38

|

Уменьшение

показателя в динамике - положительный факт

|

|

6.

Доля оборотных средств в активах (L6)

|

0,58

|

0,57

|

L6>=0,5

|

|

7.

Коэффициент обеспеченности собственными средствами (L7)

|

0,4

|

0,36

|

L7>=0,1

|

Коэффициент абсолютной ликвидности составляет

1,07 пункта и показывает, что к концу года 107% краткосрочных обязательств

может быть погашено за счет денежных средств и ценных бумаг предприятия. Если

сравнить значение показателя с рекомендуемым уровнем, можно отметить, что

предприятие не имеет дефицит наличных денежных средств для покрытия текущих обязательств.

Коэффициент срочной ликвидности показывает, что

краткосрочные обязательства на 179% покрывались денежными средствами, ценными

бумагами и средствами в расчетах. В нашем случае уровень коэффициента

критической ликвидности выше рекомендуемого значения и указывает на то, что

сумма ликвидных активов предприятия соответствует требованиям текущей

платежеспособности.

Коэффициент текущей ликвидности за отчетный

период составляет 2,27 пункта, что является нормой. Предприятие полностью

покрывает краткосрочные обязательства ликвидными активами.

Анализируя состояние платежеспособности

предприятия, необходимо рассматривать причины финансовых затруднений, частоту

их образования и продолжительность просроченных долгов.

Основными причинами неплатежеспособности предприятия

могут быть следующие:

невыполнение плана по производству и реализации

продукции, работ, услуг;

рост себестоимости продукции, работ, услуг;

невыполнение плана по прибыли, как результат

недостаток собственных оборотных средств;

неправильное использование оборотного капитала:

отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы

и на прочие цели, которые временно не имеют источников финансирования.

.2 Анализ финансовой устойчивости

Оценка финансового состояния организации не

может быть признана полной без анализа ее финансовой устойчивости. Показатели

финансовой устойчивости отражают платежеспособность предприятия в долгосрочном

плане.

В условиях рынка, когда

хозяйственная деятельность предприятия в его развитии осуществляется за счет

самофинансирования, а при недостаточности собственных финансовых ресурсов - за

счет заемных средств, важную аналитическую характеристику приобретает

финансовая независимость предприятия от внешних заемных источников.

При анализе обеспеченности предприятия

собственными оборотными средствами определяется излишек или недостаток

источников собственных оборотных средств для покрытия запасов и затрат и всех

оборотных активов.

В зависимости от соотношения

величин показателей материально-производственных запасов, собственных оборотных

средств и иных источников формирования запасов можно с определенной степенью

условности выделить следующие типы финансовой устойчивости.

. Абсолютная финансовая

устойчивость характеризуется неравенством:

ЗиЗ < СОС, СОС = СК - ВА,

где ЗиЗ - материальные запасы и

затраты; СОС - собственные оборотные средства; СК - собственный капитал; ВА -

внеоборотные активы.

Данное соотношение показывает,

что все запасы и затраты покрываются собственными оборотными средствами и

предприятие не зависит от внешних кредиторов.

. Нормальная финансовая

устойчивость характеризуется неравенством:

СОС < ЗиЗ < СОС + ДП +

КП,

где ДП - долгосрочные пассивы.

КП - краткосрочные пассивы.

Соотношение показывает, что

сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше

суммы собственного оборотного капитала и долгосрочных и краткосрочных заемных

источников. Для покрытия запасов и затрат используются собственные и

привлеченные средства долгосрочного и краткосрочного характера.

. Неустойчивое (предкризисное)

финансовое положение характеризуется неравенством:

ЗиЗ > СОС + ДП + КП.

Данное соотношение

соответствует положению, при котором сумма запасов и затрат превышает общую

сумму всех нормальных (обоснованных) источников финансирования. При этом

нарушается платежный баланс, но сохраняется возможность восстановления

равновесия платежных средств и платежных обязательств за счет привлечения

временно свободных дополнительных источников средств в оборот предприятия

(фондов предприятия), превышения нормальной кредиторской задолженности над

дебиторской и др.

. Критическое финансовое

положение характеризуется ситуацией, когда в дополнение к предыдущему

неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также

просроченную кредиторскую и дебиторскую задолженности. Данная ситуация

означает, что предприятие не может вовремя расплатиться со своими кредиторами.

В условиях рыночной экономики при хроническом повторении ситуации предприятие

должно быть объявлено банкротом.

Для определения типа финансовой устойчивости

анализируется динамика источников средств, необходимых для формирования запасов

(табл. 14).

Таблица 14. Определение типа финансовой

устойчивости предприятия

|

Показатель

|

На

начало периода, тыс.р.

|

На

конец периода, тыс. р.

|

Изменение

|

|

|

|

тыс.р.

|

%

|

|

1.

Источники собственных средств

|

113560

|

116461

|

|

|

|

2.

Внеоборотные активы

|

73852

|

78976

|

|

|

|

3.

Наличие собственных оборотных средств (п.1-п.2)

|

39708

|

37485

|

|

|

|

4.

Долгосрочные кредиты и займы

|

5256

|

7547

|

|

|

|

5.

Наличие собственных и долгосрочных заемных средств для формирования запасов

(п.3 + п.4)

|

44964

|

45032

|

|

|

|

6.

Краткосрочные кредиты и займы

|

42853

|

45731

|

|

|

|

7.

Общая величина основных источников средств на покрытие запасов и затрат (п.5

+ п.6)

|

87817

|

90763

|

|

|

|

8.

Запасы и затраты

|

17402

|

18342

|

|

|

|

9.

Излишек (+), недостаток (-) собственных оборотных средств на покрытие запасов

и затрат (п.3-п.8)

|

22306

|

19143

|

|

|

|

10.

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных

заемных средств на покрытие запасов и затрат (п.5 - п.8)

|

27562

|

26690

|

|

|

|

11.

Излишек (+), недостаток (-) общей величины средств на покрытие запасов и

затрат (п.7 - п.8)

|

70415

|

72421

|

|

|

|

12.

Трехкомпонентный показатель

|

120283

|

118254

|

|

|

Данные таблицы 14

свидетельствуют о том, что предприятие относится ко второму типу - нормальная

финансовая устойчивость.

Обеспеченность собственными

оборотными средствами характеризуется также финансовыми коэффициентами,

значения которых сравниваются с базисными или нормативными величинами (табл.

15):

- коэффициент капитализации

U1 показывает, какую

величину заемных средств предприятие привлекло на 1 тыс. р., вложенных в активы

собственных средств, и определяется отношением величины заемного капитала к

величине собственного капитала:

U1 = (Долгосрочные

обязательства + Краткосрочные пассивы) / Собственный капитал;

коэффициент обеспеченности оборотных

средств собственными источниками финансирования

U2 показывает, какая

часть оборотных активов финансируется за счет собственных источников:

U2 = (Собственный

капитал + Долгосрочные обязательства - Внеоборотные активы) / Оборотные активы;

коэффициент финансовой независимости

(автономии) U3

показывает удельный вес собственных средств в общей сумме источников

финансирования:

U3 = Собственный

капитал / Совокупные активы (Валюта баланса);

коэффициент финансирования

U4 показывает, какая

часть деятельности финансируется за счет собственных средств, а какая - за счет

заемных средств:

U4 = Собственный

капитал / (Долгосрочные обязательства + Краткосрочные пассивы);

коэффициент финансовой устойчивости

U5 показывает, какая

часть активов финансируется за счет устойчивых источников:

U5 = (Собственный

капитал + Долгосрочные обязательства) / Совокупные активы (Валюта баланса).

Таблица 15. Показатели финансовой устойчивости

|

Показатель

|

На

начало периода

|

На

конец периода

|

Рекомендуемое

значение

|

|

1.

Коэффициент капитализации (U1)

|

0,34

|

0,33

|

≤

1,5

|

|

2.

Коэффициент обеспеченности собственными источниками финансирования (U2)

|

0,25

|

0,19

|

≥

0,1. Оптимальное значение ≥ 0,5

|

|

3.

Коэффициент финансовой независимости (U3)

|

0,48

|

0,46

|

≥

0,4 - 0,6

|

|

4.

Коэффициент финансирования(U4)

|

2,9

|

3,06

|

≥

0,7. Оптимальное значение - 1,5

|

|

5.

Коэффициент финансовой устойчивости (U5)

|

0,6

|

0,6

|

≥

0,6

|

3.3 Оценка вероятности банкротства

предприятия

Несостоятельность (банкротство) - признанная

арбитражным судом неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить обязанность

по уплате обязательных платежей (далее - банкротство)1.

Внешним признаком банкротства[1] является приостановление

текущих платежей на срок больше трех месяцев с момента наступления даты

платежа, при этом платеж должен быть не менее 100 тыс. руб.

Процедурами банкротства являются:

наблюдение;

финансовое оздоровление;

внешнее управление;

конкурсное производство;

мировое соглашение.

Наблюдение осуществляет назначенный арбитражным

судом временный управляющий, в задачи которого входят обеспечение сохранности

имущества предприятия-должника и проведение анализа его финансового состояния,

позволяющего исключить случаи фиктивного банкротства, определить имеющиеся

активы, объем требований кредиторов и возможность восстановления

платежеспособности.

После проведения анализа финансового положения

должника и выявления перспектив восстановления платежеспособности временный

управляющий извещает кредиторов о возбуждении дела о банкротстве и созывает

кредиторов на первое собрание. Важнейшим вопросом, который должен согласно

указанному закону быть решен на первом собрании кредиторов, является решение о

целесообразности введения внешнего управления.

Наблюдение прекращается при введении внешнего

управления или утверждении судом мирового соглашения либо после признания

арбитражным судом должника банкротом.

В соответствии с Федеральным законом "О

несостоятельности (банкротстве)" в отношении должника применяются

реорганизационные, ликвидационные процедуры, мировое соглашение.

Реорганизационные процедуры предполагают внешнее

управление имуществом должника и (или) санацию. Внешнее управление имуществом

должника связано с передачей функций по управлению предприятием-должником

арбитражному управляющему, назначенному арбитражным судом. Санация

(оздоровление) предприятия-должника предполагает оказание ему финансовой помощи

кредиторами или другими заинтересованными лицами.

На период внешнего управления имуществом

должника вводится мораторий на удовлетворение требований кредиторов к должнику.

Мораторий не распространяется на требования кредиторов, срок исполнения которых

наступил после момента введения внешнего управления, а также на требования о

взыскании задолженности по заработной плате, по авторским договорам, алиментам,

о возмещении вреда, причиненного жизни и здоровью.

Действующие нормативные документы и современная

литература содержат различные подходы к оценке потенциального банкротства.

Постановлением Правительства РФ от 20.05.94 г. №

498 была утверждена система критериев для определения неудовлетворительной

структуры баланса неплатежеспособных предприятий, базирующихся на текущей

ликвидности, обеспеченности собственными оборотными средствами и способности

восстановить (утратить) платежеспособность.

На основании указанной системы критериев

принимались решения:

о признании структуры баланса предприятия

неудовлетворительной;

о наличии реальной возможности у

предприятия-должника восстановить свою платежеспособность;

о наличии реальной возможности утраты

платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить

свои обязательства перед кредиторами.

К предприятию, которое признано банкротом,

применяется ряд санкций:

ликвидация с распродажей имущества;

реорганизация производственно-финансовой

деятельности;

мировое соглашение между кредиторами и

собственниками предприятия.

Ликвидационные процедуры ведут к прекращению

деятельности предприятия. Реорганизационные процедуры предусматривают

восстановление платежеспособности должника путем проведения определенных

инновационных мероприятий. По результатам анализа должна быть выработана

генеральная финансовая стратегия и составлен бизнес-план финансового

оздоровления предприятия с целью недопущения банкротства и вывода его из

"опасной зоны" путем комплексного использования внутренних и внешних

резервов.

К внешним источникам привлечения средств в

оборот предприятия относят факторинг, лизинг, привлечение кредитов под

прибыльные проекты, выпуск новых акций и облигаций, государственные субсидии.

Одним из основных и наиболее радикальных

направлений финансового оздоровления предприятия является поиск внутренних

резервов по увеличению прибыльности производства и достижению безубыточной

работы: более полное использование производственной мощности предприятия,

повышение качества и конкурентоспособности продукции, снижение ее

себестоимости, рациональное использование материальных, трудовых и финансовых

ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить

вопросам ресурсосбережения - внедрению прогрессивных норм, нормативов и

ресурсосберегающих технологий, организации действенного учета и контроля за

использованием ресурсов, изучению и внедрению передового опыта в осуществлении

режима экономии, материальному и моральному стимулированию работников в борьбе

за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния

предприятия могут быть выявлены с помощью маркетингового анализа по изучению