Бухгалтерский баланс филиала ОАО 'Химремонт' РМНУ

СодержаНие

Введение

БУХГАЛТЕРСКИЙ БАЛАНС В СВЕТЕ

РАЗВИТИЯ ТЕОРИИ УЧЕТА

.1 Сущность и значение

бухгалтерского баланса

1.2Содержание и методика

составления бухгалтерского баланса в Республике Беларусь

.3 Бухгалтерский баланс в

системе Международных стандартов финансовой отчетности

ПОДГОТОВКА И СОСТАВЛЕНИЕ

БУХГАЛТЕРСКОГО БАЛАНСА В ФИЛИАЛЕ ОАО «ХИМРЕМОНТ» РМНУ

.1 Технико-экономическая

характеристика филиала ОАО «Химремонт» РМНУ

.2 Подготовительные работы по

составлению бухгалтерской отчетности

.3 Методика формирования

статей баланса в филиале ОАО «Химремонт» РМНУ

СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ

ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА РЕСПУБЛИКИ БЕЛАРУСЬ В СООТВЕТСТВИИ С МСФО НА

ПРИМЕРЕ ФИЛИАЛА ОАО «ХИМРЕМОНТ» РМНУ

.1 Совершенствование

принципов формирования бухгалтерского баланса в Республике Беларусь в

соответствии с МСФО

.2 Совершенствование оценки

показателей бухгалтерского баланса Республики Беларусь в соответствии с МСФО

.3 Преобразование

бухгалтерского баланса филиала ОАО «Химремонт» РМНУ в соответствии с МСФО

Заключение

Список использованных

источников

Введение

Как государственные, так и

частные белорусские предприятия все более интегрируются в глобальные

экономические процессы. Уже сегодня наличие у предприятий финансовой отчетности

по международным стандартам финансовой отчетности (далее - МСФО) является

обязательным условием привлечения инвестиций и заемных денежных средств от

зарубежных партнеров. В ряде случаев наличие отчетности, сформированной по

международным стандартам, является также условием получения белорусскими

предприятиями долгосрочных товарных кредитов или предоставления отсрочек

платежа при заключении импортных контрактов с зарубежными компаниями. Однако

помимо решения задач, связанных с взаимодействием с зарубежными партнерами,

белорусские субъекты хозяйствования все чаще используют МСФО и для целей

ведения внутреннего финансового и управленческого учета.

Поскольку учет и отчетность в

командно-административной системе выполняют принципиально другие функции,

нежели в условиях рыночной экономики, то проблема реформирования учета и

отчетности в соответствии с общепринятой во всем мире практикой стала сугубо

актуальной.

Стратегия применения МСФО

заключается в использовании их наряду с национальными стандартами. И со

временем, при реализации программы перехода на МСФО и решении проблем

трансформации, приближения самих стандартов белорусского бухгалтерского учета к

международным, был принят ряд постановлений и инструкций, в результате чего

некоторые основополагающие допущения и качественные характеристики были

закреплены на законодательном уровне. Вместе с тем национальная система

бухгалтерского учета имеет отличия от МСФО по причине недостаточного

использования методов оценки активов по справедливой и дисконтированной

стоимости, отсутствие учета их обесценения, различий в признании доходов.

В связи с существующими

различиями организациям требуется проведение дополнительных

учетно-аналитических процедур для формирования отчетности в формате МСФО.

Среди отчетных форм

наибольшим информационным потенциалом обладает бухгалтерский баланс, на

основании которого рассчитывается большинство аналитических показателей,

используемых для оценки имущественного и финансового состояния организаций. На

данный момент времени структура и оценка показателей бухгалтерского баланса в

нашей стране не удовлетворяет требованиям как международных стандартов, так и

иностранных инвесторов.

В рамках реформирования

национальной системы бухгалтерского учета, которое проводится в Республике

Беларусь уже 1 лет, бухгалтерская отчетность за последние годы неоднократно

менялась. В течение 2000-2012 гг. была значительно изменена форма баланса,

пересмотрены содержание и структура всех отчетных форм. Однако, несмотря на

это, качество и достоверность показателей бухгалтерского баланса в Республике Беларусь

еще оставляют желать лучшего.

Целью настоящей дипломной работы является анализ развития бухгалтерского

баланса и разработка направлений совершенствования его структуры и содержания с

целью повышения качества содержащейся в нем информации и приближения к

международным стандартам.

В соответствии с поставленной целью необходимо решить следующие основные

задачи:

рассмотреть сущности и значения бухгалтерского баланса;

проанализировать реформирование отчетности в процессе гармонизации

национальной и международной систем бухгалтерского учета и финансовой

отчетности;

проанализировать последние изменения, произошедшие в законодательной

базе, регулирующей составление бухгалтерского баланса и его содержание;

изучить методики составления бухгалтерского баланса и формирования его

показателей в соответствии с учетной политикой, утвержденной в филиале ОАО

«Химремонт» РМНУ

проанализировать финансовую устойчивость на основе показателей

бухгалтерского баланса филиала ОАО «Химремонт» РМНУ.

трансформировать баланс филиала ОАО «Химремонт» РМНУ в соответствии с

МСФО.

Объектом данного исследования является бухгалтерский баланс филиала ОАО

«Химремонт» РМНУ.

В процессе исследования применялись методы наблюдения, сравнения,

сопоставления, балансовый и индексный методы, а также методы элиминирования.

Методологическую основу исследования при написании работы составили труды

белорусских, российских и западных специалистов Я.В. Соколова, Ж. Ришара,

Обербрикмана, Г.В. Савицкой, В.И. Стражева, Д.А. Панкова, К. Ю. Цыганкова, Л.Т.

Гиляровской, О.А. Левкович, а также другие научно-практические работы.

Законодательной базой работы являются следующие документы: Закон

Республики Беларусь «О бухгалтерском учете и отчетности», Инструкция по

применению типового плана счетов бухгалтерского учета, Инструкции о порядке

составления и представления бухгалтерской отчетности, международные стандарты

финансовой отчетности и другие нормативно-правовые акты.

1. Бухгалтерский баланс в сфере развития теории учета

1.1 Сущность и значение бухгалтерского баланса с позиции статической

и динамической теорий

Бухгалтерский учет и отчетность в условиях развитого рынка

рассматриваются как информационная система, формируемая исходя из потребностей

рыночной инфраструктуры и выступающая основой при принятии решений, как в

рамках экономического субъекта, так и за его пределами. Она представляет собой

совокупность взаимосвязанных элементов, характеризующих средства и методы

получения и преобразования информации о финансово-хозяйственном положении

организации и результатах ее деятельности, необходимой для принятия

обоснованных управленческих решений. [1, с.232]

В свою очередь, бухгалтерский баланс является важнейшим источником

информации о финансовом положении предприятия на отчетную дату, так как он

позволяет определить структуру имущества предприятия, ликвидность и

оборачиваемость средств, наличие собственного капитала и обязательств,

состояние и динамику дебиторской и кредиторской задолженности. Получение такой

информации является необходимым условием для принятия обоснованных

управленческих решений, а также для оценки эффективности инвестиций и степени

финансовых рисков.

В условиях рыночной экономики возрос интерес к практическому

использованию балансов в управлении экономическими процессами, особенно в

области инвестирования, сохранения, отчуждения, разделения и присвоения

собственности: определений финансовых, налоговых отношений и других

многочисленных ситуаций.

Под бухгалтерским балансом следует понимать не просто таблицу или иную

форму выражения результатов счетной регистрации, а совокупность свойств

отдельного хозяйства, присущих ему реально, независимо от того, насколько они

постигаются бухгалтерским учетом как наукой.

Бухгалтерский баланс следует рассматривать с экономическо-правовой и с

учетной точек зрения. Первый подход представляет собой совокупность всего того,

что в хозяйстве может быть, и исчисляется в стоимостной (денежной) форме. В

этом смысле бухгалтерский баланс хозяйства существует вне зависимости от

ведения бухгалтерского учета. Каждое хозяйство, если оно и не вело никакого

учета, все же имеет свой баланс, который определяет его имущественное состояние

на известный момент [2, с.941]

Учетное понятие баланса - это момент счетного отражения имущественного

состояния баланса. Бухгалтерский баланс отражает не только состояние хозяйства

на тот или иной момент, но и всех процессов, происходящих в хозяйстве и

исчисленных в стоимостной форме. Отсюда бухгалтерский баланс, с одной стороны,

отражает статику хозяйства, т.е. его имущественное состояние, с другой - показывает

динамику хозяйства, т.е. изображает движение имущества, капитала и все

происходящие изменения в составе хозяйства.

В зависимости от теории баланса (статической или динамической)

применяется одна из формул балансового равенства представлены на рисунке 1.2:

= = + +

_ = =

Рисунок 1.1 - Формулы балансового равенства.

По форме бухгалтерский баланс представляет собой таблицу, состоящую из

двух разделов, - актива и пассива. В нем представлено имущество (активы)

организации и источники его формирования (пассивы) в денежной оценке на начало

отчетного года и конец отчетного периода.

В первой, называемой активом, (от латинского activus - деятельный)

хозяйственные средства предприятия классифицируются по их составу. Во второй -

пассиве, по источникам их формирования. Разумеется, итоги обоих частей равны

между собой, т.к. в обоих отражаются одни и те же средства, по-разному

классифицированные и сгруппированные [3, с.649-668].

Кроме деления на актив и пассив, баланс имеет разделы, группы и статьи в

соответствии с экономическим содержанием отдельных видов средств, их

значимостью и ролью в воспроизводстве. Это разграничение обусловлено различием

в источниках финансирования; оно важно для контроля за направлением и

использованием собственных и заемных средств предприятия [5, с.835-842]. Для

того чтобы «читать» баланс, надо знать сущность, экономический смысл и способ

оценки каждой его статьи, связи с другими статьями, характер изменения средств

и их источников.

Отчетная форма действующего бухгалтерского баланса на белорусских

предприятиях в настоящее время имеет структуру:

|

I Долгосрочные активы

|

|

|

III Собственный капитал

|

|

|

|

|

|

II Краткосрочные активы

|

|

|

IV Долгосрочные обязательства

|

|

|

|

|

|

|

|

V Краткосрочные обязательства

|

Рисунок 1.2 - Структура бухгалтерского баланса

В состав актива бухгалтерского баланса входят два раздела:

Долгосрочные активы.

Краткосрочные активы.

В первом разделе представлены активы, используемые в течение длительного

периода времени (более 1-го года). Во втором - имущество более динамичное,

быстро изменяющее свое физическое воплощение [6, с.299-305].

Источники финансирования деятельности организации сгруппированы по трем

разделам:

собственный капитал;

долгосрочные обязательства;

краткосрочные обязательства.

В первом разделе представлены собственные средства организации, в двух

других привлеченные, или обязательства перед сторонними организациями и лицами.

В нашей практике в последние десятилетия складывался упрощенный взгляд на

баланс как счетную таблицу, в то время как это характеризует лишь его форму, но

не раскрывает содержания.

Бухгалтерский баланс можно классифицировать по многим признакам.

По времени составления бухгалтерские балансы подразделяются:

1 Вступительный (организационные) баланс - составляется в момент создания

предприятия. В нем отражается капитал, с которого организация начинает свою

деятельность.

Текущие балансы - составляют в течение всего периода функционирования

предприятия. Они подразделяются на начальные, промежуточные и заключительные.

Санируемые балансы - применяются в тех случаях, когда предприятие

находиться на пороге банкротства.

Ликвидационные балансы - составляются при ликвидации предприятия.

Разделительные балансы - применяются в момент разделения крупной

организации на несколько более мелких, но самостоятельных предприятий.

Объединительные (соединительные) балансы - составляются при объединении

нескольких предприятий в одну организацию [7, с.835-842].

По виду деятельности предприятия балансы подразделяются на:

1 Баланс по основной деятельности - относится деятельность,

зарегистрированная в уставе предприятия.

Баланс по неосновной деятельности - все прочие виды деятельности.

По степени обобщения и представления информации балансы различают:

1 Первичные балансы - характеризуют деятельность только одного,

юридически самостоятельного, предприятия.

Сводные балансы - составляют вышестоящие организации на основании

первичных балансов подведомственных предприятий путем простого суммирования

одноименных показателей и исключая остатки по взаимным расчетам.

Консолидированные балансы - составляет группа предприятий, представленная

материнскими и дочерними компаниями. Этот баланс отражает информацию о группе

как о едином предприятии, т.е. каким бы был баланс материнской организации,

если бы она закрыла все свои дочерние компании.

По способу оценки и отражения объектов бухгалтерского учета бухгалтерские

балансы подразделяются:

1 Балансы-брутто - объекты бухгалтерского учета оцениваются и отражаются

по исторической, т. е. первоначальной стоимости.

Балансы-нетто - объекты бухгалтерского учета оцениваются по остаточной

стоимости. В валюту такого баланса суммы, отражаемые на регулирующих счетах, не

включаются [8, с.337-339].

По источникам составления бухгалтерские балансы подразделяются:

1 По учетным данным (книжные).

Инвентарные.

В международной практике применяются две формы бухгалтерского баланса:

горизонтальная и вертикальная.

При горизонтальной активы показываются в левой части баланса, а пассивы -

в правой.

При вертикальной форме актив и пассив в балансе располагаются

последовательно, т. е. сначала актив, затем обязательства и капитал таким

образом, что разность двух первых разделов равна третьему.

Моделирование баланса и его содержание находятся в прямой зависимости от

целей его составления. Принципиальные различия в целях привели к появлению двух

теорий баланса - динамическому и статическому.

Данные цели определяют различия в методологии бухгалтерского учета, то

есть различия в определении содержания баланса, группировки и оценки его

статей.

Идея статической теории - отражение кредитоспособности предприятия, его

возможности погасить свои долги. Основными пользователями отчетности здесь

провозглашаются кредиторы компании. Идея динамической балансовой теории

отражение в отчетности эффективности деятельности фирмы, исчисление финансовых

результатов этой деятельности. Здесь в роли основного пользователя

бухгалтерской информации выступают собственники компании [9, с.403].

Цель статического баланса - показать, насколько предприятие в состоянии

оплачивать свои долги.

Цель динамического баланса - оценить эффективность деятельности компании,

исчислить финансовый результат его деятельности - прибыль или убыток.

.2 Содержание и методика составления

бухгалтерского баланса в Республике Беларусь

Изменения условий хозяйствования, трансформация собственности, появление

новых пользователей финансовой и другой экономической информации сказываются на

подходах к методике составления, содержанию и структуре бухгалтерской,

налоговой и статистической отчетности.

Бухгалтерская отчетность должна составляться субъектами хозяйствования с

учетом требований, установленных Законом Республики Беларусь «О бухгалтерском

учете и отчетности», постановлением Министерства финансов Республики от

31.10.2011 № 111 «Об установлении форм бухгалтерской отчетности, утверждении

Инструкции о порядке составления бухгалтерской отчетности и признании

утратившими силу постановления Министерства финансов Республики Беларусь от 14

февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства

финансов Республики Беларусь от 11 декабря 2008 г. № 187» и других нормативных

документов.[9, 10]

Одним из основных требований является достоверность отчетности, т.е. она

должна давать объективную и полную информацию об имущественном, финансовом

состоянии предприятия, финансовых результатах его деятельности. Достоверная

отчетность - та, которая предоставляет информацию, необходимую и достаточную

для принятия эффективных экономических решений. [11, с. 35]

В отчетность следует включать все операции, совершенные как самим

предприятием, так и его структурными подразделениями. Необходимо соблюдать

другие требования составления бухгалтерских отчетов: соблюдение отчетного

периода, за который составляется отчетность; формальных принципов методики составления

и содержания всех форм отчетов и пояснительной записки к ним. В отчетности не

допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме

случаев, когда такой зачет предусмотрен нормативными документами по

бухгалтерскому учету и отчетности. Числовые значения показателей включаются в

баланс в оценке нетто, т.е. за вычетом регулирующих сумм. В бухгалтерской

отчетности не допускается никаких подчисток и помарок. В случаях исправления

ошибок делаются соответствующие оговорки, которые заверяют лица, подписавшие

отчет, с указанием даты исправления.

Годовая бухгалтерская отчетность предприятия должна быть открытой для

заинтересованных пользователей: банков, инвесторов, кредиторов, поставщиков,

покупателей и др., которые могут знакомиться с содержанием отчетных форм и при

необходимости их получать. В случаях, предусмотренных законодательством страны,

предприятия должны публиковать бухгалтерскую отчетность и итоговую часть

аудиторского заключения, Публикации в обязательном порядке подлежат бухгалтерский

баланс и отчет о прибылях и убытках.

В рамках реформирования национальной системы бухгалтерского учета,

которое проводится в Республике Беларусь уже 10 лет, бухгалтерская отчетность

за последние годы неоднократно менялась. В течение 2007-2008 гг. была

значительно изменена форма баланса. Пересмотрены содержание и структура всех

отчетных форм. [12, с. 18]

В 2011 году был внесен ряд изменения в бухгалтерский учет: введен новый

типовой план счетов бухгалтерского учета, изменена структура бухгалтерского

баланса, утверждена Инструкция по бухгалтерскому учету отложенных налоговых

активов и обязательств и др.

Среди отчетных форм наибольшим информационным «потенциалом» обладает

бухгалтерский баланс, на основании которого рассчитывается большинство аналитических

показателей, используемых для оценки имущественного и финансового состояния

организаций.

В повышении аналитичности баланса, гармонизации его с международными

стандартами заинтересованы как внутренние, так и внешние пользователи. Поэтому

изменение бухгалтерской отчетности в большей степени коснулись содержания

бухгалтерского баланса.

Рассмотрим особенности составления бухгалтерского баланса, действующие в

Республике Беларусь в настоящее время.

В разделе I «Долгосрочные активы» приводится информация об остатках

основных средств, нематериальных активов, доходных вложений в материальные

активы, вложений в долгосрочные активы, оборудования к установке и строительных

материалов, долгосрочных финансовых вложений, долгосрочной дебиторской

задолженности, отложенных налоговых активов и других долгосрочных активов.

Стоимость основных средств и вложений в долгосрочные активы показывается

на начало и конец отчетного года с учетом результатов переоценки, проведенной в

соответствии с законодательством.

По статье «Основные средства» (строка 110) показывается остаточная

стоимость основных средств, определяемая как разница между первоначальной

(переоцененной) стоимостью основных средств, учитываемых на счете 01 «Основные

средства», и накопленных по ним сумм амортизации и обесценивания, учитываемых

на счете 02 «Амортизация основных средств».

По статье «Нематериальные активы» (строка 120) показывается остаточная

стоимость нематериальных активов, определяемая как разница между первоначальной

(переоцененной) стоимостью нематериальных активов, учитываемых на счете 04

«Нематериальные активы», и накопленных по ним сумм амортизации и обесценивания,

учитываемых на счете 05 «Амортизация нематериальных активов».

По статье «Доходные вложения в материальные активы» (строка 130) показываются

суммы доходных вложений в материальные активы, в том числе в инвестиционную

недвижимость (строка 131), предметы финансовой аренды (лизинга) (строка 132),

прочие доходные вложения в материальные активы (строка 133). Остаточная

стоимость инвестиционной недвижимости, предметов финансовой аренды (лизинга),

учитываемой на счете 03 «Доходные вложения в материальные активы», и

накопленных по ним сумм амортизации и обесценивания, учитываемых на счете 02

«Амортизация основных средств».

По статье «Вложения в долгосрочные активы» (строка 140) показываются

суммы вложений в долгосрочные активы, учитываемые на счете 08 «Вложения в

долгосрочные активы», а также стоимость оборудования к установке и строительных

материалов, учитываемая на счете 07 «Оборудование к установке и строительные

материалы».

По статье «Долгосрочные финансовые вложения» (строка 150) показываются

суммы долгосрочных финансовых вложений, учитываемые на счете 06 «Долгосрочные

финансовые вложения».

По статье «Отложенные налоговые активы» (строка 160) показывается сальдо

по счету 09 «Отложенные налоговые активы».

По статье «Долгосрочная дебиторская задолженность» (строка 170)

показывается дебиторская задолженность, в том числе выданные авансы,

предварительная оплата поставщикам, подрядчикам, исполнителям, учитываемая на

счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и

заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и других счетах

учета расчетов, погашение которой ожидается более чем через 12 месяцев после отчетной

даты.

При наличии резервов по сомнительным долгам, учитываемых на счете 63

«Резервы по сомнительным долгам», показатели статьи «Долгосрочная дебиторская

задолженность» (строка 170), в связи с которыми созданы указанные резервы по

сомнительным долгам, уменьшаются на суммы данных резервов.

По статье «Прочие долгосрочные активы» (строка 180) показываются суммы

долгосрочных активов, не показанные по строкам 110-170, в том числе суммы

расходов будущих периодов, учитываемые на счете 97 «Расходы будущих периодов» и

подлежащие отнесению на расходы отчетного периода более чем через 12 месяцев

после отчетной даты.

В разделе II «Краткосрочные активы» приводится информация об остатках

запасов, долгосрочных активов, предназначенных для реализации, расходов будущих

периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной

дебиторской задолженности, краткосрочных финансовых вложений, денежных средств

и их эквивалентов, прочих краткосрочных активов.

По статье «Запасы» (строка 210) показываются остатки материалов, животных

на выращивании и откорме, незавершенного производства, готовой продукции и

товаров, товаров отгруженных и прочих запасов.

При наличии резервов под снижение стоимости запасов, учитываемых на счете

14 «Резервы под снижение стоимости запасов», показатели соответствующих строк

статьи «Запасы», в связи с которыми созданы резервы под снижение стоимости

запасов, уменьшаются на суммы данных резервов.

По строке 211 «материалы» показываются остатки материалов, учитываемых на

счете 10 «Материалы».

При ведении бухгалтерского учета заготовления и приобретения материалов с

использованием счетов 15 «Заготовление и приобретение материалов» и 16

«Отклонение в стоимости материалов» по строке 211 «материалы» показывается

также сумма отклонений фактической себестоимости приобретенных материалов от их

стоимости по учетным ценам.

По строке 212 «животные на выращивании и откорме» показывается стоимость

животных на выращивании и откорме, учитываемая на счете 11 «Животные на

выращивании и откорме».

По строке 213 «незавершенное производство» показываются остатки

незавершенного производства, учитываемого на счетах 20 «Основное производство»,

21 «Полуфабрикаты собственного производства», 23 «Вспомогательные

производства», 29 «Обслуживающие производства и хозяйства».

Оценка незавершенного производства может производиться:

По производственной себестоимости (плановой или нормативной).

По прямым статьям расходов.

По стоимости сырья, материалов и полуфабрикатов.

По строке 214 «готовая продукция и товары» показываются остатки готовой

продукции, учитываемой на счете 43 «Готовая продукция», остатки товаров,

учитываемых на счете 41 «Товары», а также расходы на реализацию, учитываемые на

счете 44 «Расходы на реализацию», относящиеся к остаткам товаров в порядке,

установленном законодательством. Если учет товаров ведется по розничным ценам,

то показатель строки 214 «готовая продукция и товары» уменьшается на сальдо по

счету 42 «Торговая наценка».

В организациях общественного питания по строке 214 «готовая продукция и

товары» показываются остатки сырья и готовой продукции на кухнях и в кладовых.

Издержки обращения в части транспортных расходов и процентов по кредитам,

займам распределяются на реализованные товары и на товары, оставшиеся не

реализованными на конец месяца, пропорционально стоимости товаров:

По продажным ценам.

По покупным ценам.

По строке 215 «товары отгруженные» приводится сумма себестоимости

отгруженных покупателям товаров и продукции, учитываемых по счету 45 «Товары

отгруженные».

Методы учета выручки:

Выручка от реализации продукции (работ, услуг) отражается по мере

отгрузки товаров (выполнения работ, оказания услуг) и предъявления покупателю

(заказчику) расчетных документов (метод начисления).

Выручка при осуществлении денежной формы расчетов отражается по мере оплаты

отгруженной продукции (работ, услуг) (кассовый метод).

По строке 216 «прочие запасы» показываются остатки запасов, не показанные

по строкам 211-215.

По статье «Долгосрочные активы, предназначенные для реализации» (строка

220) показывается стоимость долгосрочных активов, признанных предназначенными

для реализации, а также активов, включенных в выбывающую группу, признанную

предназначенной для реализации, учитываемая на счете 47 «Долгосрочные активы,

предназначенные для реализации».

По статье «Расходы будущих периодов» (строка 230) показываются суммы

расходов будущих периодов, учитываемые на счете 97 «Расходы будущих периодов» и

подлежащие отнесению на расходы отчетного периода в течение 12 месяцев после

отчетной даты.

По статье «Налог на добавленную стоимость по приобретенным товарам,

работам, услугам» (строка 240) показываются суммы налога на добавленную

стоимость, учитываемые на счете 18 «Налог на добавленную стоимость по

приобретенным товарам, работам, услугам».

По статье «Краткосрочная дебиторская задолженность» (строка 250)

показывается дебиторская задолженность, в том числе выданные авансы,

предварительная оплата поставщикам, подрядчикам, исполнителям, учитываемая на

счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и

заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и других счетах

учета расчетов, погашение которой ожидается в течение 12 месяцев после отчетной

даты.

При наличии резервов по сомнительным долгам, учитываемых на счете 63

«Резервы по сомнительным долгам», показатели соответствующих строк статьи

«Краткосрочная дебиторская задолженность» (строка 250), в связи с которыми

созданы резервы по сомнительным долгам, уменьшаются на суммы данных резервов.

По статье «Краткосрочные финансовые вложения» (строка 260) показываются

суммы краткосрочных финансовых вложений, учитываемые на счете 58 «Краткосрочные

финансовые вложения», за исключением сумм краткосрочных финансовых вложений в

высоколиквидные долговые ценные бумаги других организаций, установленный срок

погашения которых не превышает трех месяцев. При наличии резервов под

обесценение краткосрочных финансовых вложений, учитываемых на счете 59 «Резервы

под обесценение краткосрочных финансовых вложений», показатель этой статьи

уменьшается на сумму данных резервов.

По статье «Денежные средства и их эквиваленты» (строка 270) показываются

остатки денежных средств организации, учитываемых на счетах 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57

«Денежные средства в пути», а также суммы краткосрочных финансовых вложений в

высоколиквидные долговые ценные бумаги других организаций, установленный срок

погашения которых не превышает трех месяцев, учитываемые на счете 58

«Краткосрочные финансовые вложения».

По статье «Прочие краткосрочные активы» (строка 280) показываются суммы

краткосрочных активов, не показанные по строкам 210-270, в том числе

учитываемые на счете 94 «Недостачи и потери от порчи имущества».

В разделе III «Собственный капитал» приводится информация о величине

собственного капитала организации.

По статье «Уставный капитал» (строка 410) показывается сумма уставного

фонда, учитываемая на счете 80 «Уставный капитал».

По статье «Неоплаченная часть уставного капитала» (строка 420)

показывается дебиторская задолженность собственника имущества (учредителей,

участников) по вкладам в уставный фонд, учитываемая на счете 75 «Расчеты с

учредителями» (субсчет 75-1 «Расчеты по вкладам в уставный капитал»).

Показатель этой статьи вычитается при подсчете итога по разделу III «Собственный

капитал».

По статье «Собственные акции (доли в уставном капитале)» (строка 430)

показывается стоимость собственных акций (долей в уставном фонде), выкупленных

у акционеров (участников), учитываемая на счете 81 «Собственные акции (доли в

уставном капитале)». Показатель этой статьи вычитается при подсчете итога по

разделу III «Собственный капитал».

Данные этой статьи бухгалтерского баланса вычитаются при подсчете

результатов по разделу III бухгалтерского баланса.

По статье «Резервный капитал» (строка 440) показывается остаток

резервного фонда, учитываемого на счете 82 «Резервный капитал».

По статье «Добавочный капитал» (строка 450) показывается остаток

добавочного фонда, учитываемого на счете 83 «Добавочный капитал».

По статье «Нераспределенная прибыль (непокрытый убыток)» (строка 460)

показывается сумма нераспределенной прибыли (непокрытого убытка) за предыдущие

и отчетный годы, учитываемая по кредиту (дебету) счета 84 «Нераспределенная

прибыль (непокрытый убыток)». Сумма непокрытого убытка, показанного по этой

статье, вычитается при подсчете итога по разделу III «Собственный капитал».

По статье «Чистая прибыль (убыток) отчетного периода» (строка 470)

показывается сумма чистой прибыли (убытка) отчетного периода, учитываемая на

счете 99 «Прибыли и убытки». Сумма убытка отчетного периода, показанного по

этой статье, вычитается при подсчете итога по разделу III «Собственный

капитал».

В годовом бухгалтерском балансе статья «Чистая прибыль (убыток) отчетного

периода» (строка 470) не заполняется.

Сумма убытка по данной строке показывается со знаком минус.

В годовом бухгалтерском балансе по данной строке ставится прочерк.

По статье «Целевое финансирование» (строка 480) показывается остаток

целевого финансирования, учитываемого на счете 86 «Целевое финансирование».

В разделе IV «Долгосрочные обязательства» приводится информация о

долгосрочных обязательствах организации, погашение которых ожидается более чем

через 12 месяцев после отчетной даты.

По статье «Долгосрочные кредиты и займы» (строка 510) показываются

обязательства по погашению долгосрочных кредитов и займов (за исключением

процентов по ним), учитываемые на счете 67 «Расчеты по долгосрочным кредитам и

займам».

По статье «Долгосрочные обязательства по лизинговым платежам» (строка

520) показываются долгосрочные обязательства по лизинговым платежам,

учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

По статье «Отложенные налоговые обязательства» (строка 530) показывается

сальдо по счету 65 «Отложенные налоговые обязательства».

По статье «Доходы будущих периодов» (строка 540) показываются суммы

доходов будущих периодов, учитываемые на счете 98 «Доходы будущих периодов» и

подлежащие отнесению на доходы отчетного периода более чем через 12 месяцев

после отчетной даты.

По статье «Резервы предстоящих платежей» (строка 550) показываются суммы

резервов предстоящих платежей, учитываемые на счете 96 «Резервы предстоящих

платежей» и подлежащие использованию более чем через 12 месяцев после отчетной

даты.

По статье «Прочие долгосрочные обязательства» (строка 560) показываются

прочие долгосрочные обязательства, учитываемые на счетах учета расчетов, не

показанные по строкам 510-550.

В разделе V «Краткосрочные обязательства» приводится информация о

краткосрочных обязательствах организации, погашение которых ожидается в течение

12 месяцев после отчетной даты.

По статье «Краткосрочные кредиты и займы» (строка 610) показываются

обязательства по погашению краткосрочных кредитов и займов (за исключением

процентов по ним), учитываемые на счете 66 «Расчеты по краткосрочным кредитам и

займам».

По статье «Краткосрочная часть долгосрочных обязательств» (строка 620)

показывается часть долгосрочных обязательств, учитываемых на счетах учета

расчетов, погашение которой ожидается в течение 12 месяцев после отчетной даты,

за исключением краткосрочной кредиторской задолженности, показанной по статье

«Краткосрочная кредиторская задолженность» (строка 630).

По статье «Краткосрочная кредиторская задолженность» (строка 630)

показывается задолженность другим лицам, погашение которой ожидается в течение

12 месяцев после отчетной даты.

По строке 631 «поставщикам, подрядчикам, исполнителям» показывается

кредиторская задолженность поставщикам, подрядчикам, исполнителям, учитываемая

на счете 60 «Расчеты с поставщиками и подрядчиками».

По строке 632 «по авансам полученным» показываются суммы полученных от

заказчиков, покупателей авансов, предварительной оплаты, учитываемые на счете

62 «Расчеты с покупателями и заказчиками».

По строке 633 «по налогам и сборам» показывается кредиторская задолженность

по налогам и сборам, учитываемая на счете 68 «Расчеты по налогам и сборам».

По строке 634 «по социальному страхованию и обеспечению» показывается

кредиторская задолженность по социальному страхованию и обеспечению,

учитываемая на счете 69 «Расчеты по социальному страхованию и обеспечению».

По строке 635 «по оплате труда» показывается кредиторская задолженность

перед работниками по оплате труда, учитываемая на счете 70 «Расчеты с

персоналом по оплате труда».

По строке 636 «по лизинговым платежам» показывается кредиторская

задолженность по лизинговым платежам, учитываемая на счете 76 «Расчеты с

разными дебиторами и кредиторами».

По строке 637 «собственнику имущества (учредителям, участникам)»

показывается кредиторская задолженность перед собственником имущества

(учредителями, участниками) по выплате дивидендов и других доходов от участия в

уставном фонде организации, учитываемая на счетах 75 «Расчеты с учредителями»,

70 «Расчеты с персоналом по оплате труда».

По строке 638 «прочим кредиторам» показывается прочая кредиторская

задолженность, учитываемая на счетах учета расчетов (за исключением

обязательств, включенных в выбывающую группу, признанную предназначенной для

реализации), не показанная по строкам 631-637, в том числе кредиторская

задолженность перед работниками, учитываемая на счетах 71 «Расчеты с

подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям»,

кредиторская задолженность по погашению процентов по кредитам и займам,

учитываемая на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67

«Расчеты по долгосрочным кредитам и займам».

По статье «Обязательства, предназначенные для реализации» (строка 640)

показываются обязательства, включенные в выбывающую группу, признанную

предназначенной для реализации, учитываемые на счете 76 «Расчеты с разными

дебиторами и кредиторами».

По статье «Доходы будущих периодов» (строка 650) показываются суммы

доходов будущих периодов, учитываемые на счете 98 «Доходы будущих периодов» и

подлежащие отнесению на доходы отчетного периода в течение 12 месяцев после

отчетной даты.

По статье «Резервы предстоящих платежей» (строка 660) показываются суммы

резервов предстоящих платежей, учитываемые на счете 96 «Резервы предстоящих

платежей» и подлежащие использованию в течение 12 месяцев после отчетной даты.

По статье «Прочие краткосрочные обязательства» (строка 670) показываются

краткосрочные обязательства организации, не показанные по строкам 610-660. [14]

Данные о стоимости активов и размере обязательств, учитываемых на

забалансовых счетах, приводятся в бухгалтерском балансе в размере стоимости,

указанной в договоре, приемо-сдаточном акте или других первичных учетных

документах. Стоимость активов и обязательств, установленная в иностранной

валюте, показывается по официальному курсу Национального банка Республики Беларусь

на отчетную дату.

Анализируя бухгалтерский баланс Республики Беларусь с точки зрения

статической и динамической концепций, следует отметить, что он скорее тяготеет

к системе статического учета, о чем свидетельствует наличие забалансовых

счетов, практика переоценки активов. Исторически сложилось, что основной целью

составления отчетности, и в частности бухгалтерского баланса, организациями

Республики Беларусь является предоставление отчетов в контролирующие и

налоговые органы. В таком случае направленность баланса имеет откровенно

статическую природу, поскольку основными показателями, интересующими данные

органы, являются показатели финансовой устойчивости и величина чистых активов

предприятия. Разработанные Министерством финансов Республики Беларусь методы

финансового анализа также подразумевают баланс, сформированный в рамках

статической теории. Основные показатели, характеризующие финансовое положение

организации и удовлетворительность ее баланса, основываются на статической

оценке имущественного комплекса и степени ликвидности активов.

Однако большинство статей баланса в нашей стране сформировано в

соответствии с динамической теорией. Исключение составляет подход к отражению

на балансе предприятия основных средств по договорам аренды и лизинга (кроме

варианта финансового лизинга, когда объект основных средств находится на

балансе у лизингополучателя). Соответственно, налицо парадокс: оценка

показателей баланса происходит по динамической концепции, представление и цель

составления баланса - согласно статической концепции.

Подводя итог, следует отметить, что в связи с выходом на мировой рынок

организаций Республики Беларусь, конечно, делаются шаги по унифицированию

отечественных стандартов учета с международными. Однако до тех пор, пока

основной целью финансовой отчетности в нашей стране будет предоставление данных

для контроля за предприятием, а не направленность на кредиторов и инвесторов,

приток инвестиций в отечественную экономику не получит необходимого импульса.

1.3 Бухгалтерский баланс в системе Международных

стандартов финансовой отчетности

Развитие рыночных отношений, международных хозяйственных и финансовых

связей выдвинули в число наиболее актуальных вопрос о совершенствовании

бухгалтерского учета в Республике Беларусь, приближении его содержания

(принципов, методов) к принятым в международной практике нормам. Общепринятым

инструментом в мировой практике учета являются сегодня Международные стандарты

финансовой отчетности (МСФО), регламентирующие учетные подходы, которые

позволяют обеспечить достоверное представление информации о финансовом

положении и результатах деятельности предприятия, движении денежных средств.

Важным шагом на пути реформирования отечественного бухгалтерского учета и

финансовой отчетности явилось принятие Государственной программы перехода на

международные стандарты бухгалтерского учета в Республике Беларусь.

Повышенный интерес к МСФО можно объяснить следующим:

- во-первых, формирование отчетности в соответствии с МСФО является одним

из необходимых условий, которые открывают отечественным предприятиям

возможность приобщения к международным рынкам капитала;

во-вторых, как показывает международная практика, финансовая отчетность,

которая сформирована согласно международным стандартам финансовой отчетности,

отличается более высокой информативностью и полезностью для пользователей;

в-третьих, использование международных стандартов финансовой отчетности

позволяет значительно сократить время и ресурсы для разработки принципиально

новых национальных правил учета и отчетности;

в-четвертых, использование МСФО закладывает основу для развития

бухгалтерской профессии, расширяя круг полномочий и обязанностей отечественных

бухгалтеров, а также знаний и навыков, и в итоге ведет к увеличению значимости

учета для устойчивого развития экономики. [15]

Международные стандарты носят рекомендательный характер и страны могут

самостоятельно принимать решения об их использовании. Но поскольку МСФО это, по

сути, обобщённая практика учёта наиболее развитых учётных систем в мире

(американской и европейской), то совершенно очевидно, что их слепое копирование

зачастую может негативно сказаться на национальной практике бухучёта. Поэтому

принципиальной основой перехода на международные стандарты, прежде всего,

должно быть признание Концептуальных основ подготовки и представления

финансовой отчетности (Framework for the Preparation and Presentation of

Financial Statements). Концептуальные основы сформулированы в виде отдельного

документа. Данный документ не является стандартом и не содержит обязательных

требований и рекомендаций. Если какие-нибудь положения стандартов противоречат

Концептуальным основам (принципам), то применяются положения стандарта. В то же

время, по мнению КМСФО, при разработке будущих и пересмотре существующих

стандартов число расхождений будет последовательно уменьшаться [16].

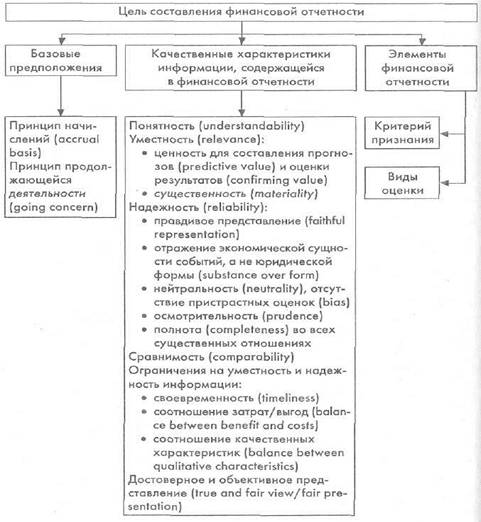

Можно выделить следующие составляющие Концептуальных основ МСФО (рис.

1.3):

Рис. 1.3 Концептуальные основы подготовки и представления финансовой

отчетности

Целью финансовой отчетности, согласно МСФО, является обеспечение полезной

информацией о финансовом состоянии, результатах деятельности и изменении

финансового состояния предприятия широкого круга пользователей для принятия ими

экономических решений. Для достижения этой цели финансовая отчетность должна

составляться на основе определенных предположений, обладать определенными

качественными характеристиками и содержать информацию об определенных

элементах, которые удовлетворяют критерию признания и оценены соответствующим

образом. [24, с. 56-59]

В основе процесса подготовки финансовой отчетности лежат два базовых

предположения (underlying assumptions):

Принцип начислений (accrual basis).

Принцип продолжающейся деятельности (going concern).

Принцип начислений означает, что хозяйственные операции отражаются в

учете в момент их совершения, а не в момент получения или выплаты денежных

средств, и относятся к тому отчетному периоду, когда они возникли.

Согласно принципу продолжающейся деятельности финансовая отчетность

составляется на основе предположения о том, что предприятие продолжит свою

деятельность в обозримом будущем, т.е. у него нет ни намерения, ни

необходимости ликвидироваться или существенно сокращать свои операции. В ином

случае в основе составления отчетности лежали бы другие принципы, например, все

средства предприятия оценивались бы по рыночной стоимости. [17, 18]

Стандарт «Справедливая стоимость». Целью данного стандарта является дача

определения справедливой стоимости, изложение в едином МСФО основу для оценки

справедливой стоимости и требование раскрытия информации об оценках

справедливой стоимости.

Справедливая стоимость - это рыночная оценка, а не оценка, формируемая с

учетом специфики предприятия. По некоторым активам и обязательствам могут

существовать наблюдаемые рыночные операции или рыночная информация. По другим

активам и обязательствам наблюдаемые рыночные операции или рыночная информация

могут отсутствовать. Однако цель оценки справедливой стоимости в обоих случаях

одна и та же - определить цену, по которой проводилась бы операция,

осуществляемая на организованном рынке, по продаже актива или передаче

обязательства между участниками рынка на дату оценки в текущих рыночных

условиях (то есть выходная цена на дату оценки с точки зрения участника рынка,

который удерживает актив или имеет обязательство).

Если цена на идентичный актив или обязательство не наблюдается на рынке,

предприятие оценивает справедливую стоимость, используя другой метод оценки,

который обеспечивает максимальное использование уместных наблюдаемых исходных

данных и минимальное использование ненаблюдаемых исходных данных. Поскольку

справедливая стоимость является рыночной оценкой, она определяется с

использованием таких допущений, которые участники рынка использовали бы при

определении стоимости актива или обязательства, включая допущения о риске.

Следовательно, намерение предприятия удержать актив или урегулировать или иным

образом выполнить обязательство не является уместным фактором при оценке

справедливой стоимости.

В определении справедливой стоимости особое внимание уделяется активам и

обязательствам, потому что они являются основным объектом бухгалтерской оценки.

Кроме того, настоящий стандарт должен применяться в отношении собственных

долевых инструментов предприятия, оцениваемых по справедливой стоимости.

Настоящий стандарт применяется в том случае, когда какой-либо другой

стандарт требует или позволяет использовать оценку справедливой стоимости или

раскрытие информации об оценках справедливой стоимости (а также таких оценках,

как справедливая стоимость за вычетом расходов на продажу, основанных на

справедливой стоимости или раскрытии информации о таких оценках).

Финансовая отчетность, составленная исходя из вышеназванных

предположений, должна удовлетворять определенным качественным характеристикам (qualitative characteristics):

- Понятность (understandability) информации означает, что она доступна

для понимания пользователям;

Уместность или значимость (relevance);

Надёжность или достоверность (reliability) информации имеет место в том

случае, если она не содержит существенных ошибок и искажений и является

беспристрастной.

Сопоставимость или сравнимость (comparability) информации должна

обеспечивать сопоставимость данных финансовой отчётности, как с предшествующими

периодами, так и по отношению к другим компаниям. Это означает, необходимо

раскрывать все изменения в учётной политике таким образом, чтобы данное

требование выполнялось. И др. [16]

В результате последовательного применения качественных характеристик

информации и при условии соответствия бухгалтерским стандартам обеспечивается

достоверное и объективное представление отчетности.

В мировой учетной практике в финансовой отчетности бухгалтерскому балансу

отводится основная роль, тем не менее, его структура, порядок расположения

разделов и степень их детализации многообразны.

МСФО не представляют форматов баланса, определяя лишь перечень статей,

подлежащих раскрытию. МСФО 1 «Представление финансовой отчетности»

предусматривает раскрытие в балансе трех важнейших элементов отчетности:

активов, обязательств, капитала.

Активы - это средства или ресурсы, контролируемые предприятием и

являющиеся результатом прошлых событий и источником будущих экономических

выгод. Активы отражаются в балансе при условии, если существует вероятность

будущих экономических выгод и стоимость активов может быть надёжно измерена.

При определении актива право собственности на него не является основным. Так,

например, арендованная собственность является активом, если организация будет

контролировать выгоды от её использования.

Обязательства - это существующая на отчётную дату задолженность,

возникшая из событий прошлых периодов, погашение которой приведёт к оттоку

ресурсов предприятия. Обязательства отражаются в балансе, только когда

существует вероятность будущего оттока ресурсов, воплощающих экономические

выгоды, в результате погашения существующего обязательства, и величина такого

погашения может быть надёжно измерена.

Собственный капитал - это оставшаяся доля активов предприятия после

вычета всех обязательств.

[16, с. 145]

Международными стандартами предполагаются различные варианты оценки

активов и обязательств предприятия:

Первоначальная стоимость (historical value).

Текущая стоимость (current value).

Стоимость реализации (погашения) (realizable (settlement) value).

Приведенная (дисконтированная) стоимость (present value).

Справедливая стоимость (fair value)

В международных стандартах дано определение текущих активов и

обязательств и сформулированы требования к минимальному содержанию информации,

представляемой непосредственно в балансе.

Определение текущих активов и обязательств традиционно считается важной

информацией, позволяющей пользователям финансовых отчетов применять эти

сведения в анализе финансового положения компаний.

Преобладание текущих активов над текущими обязательствами называется

«чистыми текущими активами» или «собственным оборотным капиталом».

МСФО 1 «Представление финансовой отчетности» не регламентирует содержание

баланса, но определяет требования к минимальному набору статей, которые должны

быть отражены непосредственно в балансе. Требование отдельного представления

данных статей непосредственно в балансе обусловлено их сущностью и значимостью

для пользователей.

Минимальная информация, которая должна быть представлена непосредственно

в балансе, такова:

- основные средства (property, plant and equipment);

- нематериальные активы (intangible assets);

финансовые активы (за исключением инвестиций по методу участия,

дебиторской задолженности, денежных средств) (financial assets);

инвестиции, учитываемые по методу участия (инвестиции в зависимые

компании) (investments accounted for using the equity method);

запасы (inventories);

торговая и другая дебиторская задолженность (trade and other receivables);

денежные средства и эквиваленты денежных средств (cash and cash equivalents);

торговая и иная кредиторская задолженность (trade and other payables);

обязательства по налогам (tax liabilities);

резервы (provisions);

нетекущие обязательства, по которым начисляются проценты (non-current interest-bearing liabilities);

- доля меньшинства (minority interests);

вложенный капитал и резервы (issued capital and reserves). [16]

Другие статьи представляются в балансе, когда это требуется иными

международными стандартами или необходимо для справедливого представления

финансового положения предприятия. Это могут быть или дополнительные статьи,

или более детализированная информация по указанным статьям.

Среди отчетных форм наибольшим информационным потенциалом обладает

бухгалтерский баланс, на основании которого рассчитывается большинство

аналитических показателей, используемых для оценки имущественного и финансового

состояния организаций. На данный момент времени структура и оценка показателей

бухгалтерского баланса в нашей стране не удовлетворяет требованиям, как

международных стандартов, так и иностранных инвесторов.

2. Подготовка и составление бухгалтерского баланса в филиале ОАО

«Химремонт» РМНУ

.1 Технико-экономическая характеристика филиала

ОАО «Химремонт» РМНУ

Предприятие начало свою деятельность в 1969 году, сначала как мастерский

хозрасчетный участок наладочных работ треста «Химремстроймонтаж», затем с

октября 1989 года, как ремонтно - монтажно-наладочный участок треста

«Запхимремонт» и с сентября 1992года, как ремонтно - монтажно-наладочное

управление треста «Запхимремонт», в апреле 1993 года трест реорганизован в НПП

«Химремонт». В сентябре 2000г. РМНУ НПП «Химремонт» переименовано в филиал УП

«Химремонт» РМНУ, а на основании приказа директора ОАО Химремонт № 41 от 26

февраля 2003года предприятие преобразовано в филиал ОАО Химремонт РМНУ.

Полное наименование организации: Филиал Открытое Акционерное Общество

«Химремонт» Ремонтно-монтажно-наладочное управление.

Сокращенное название: Филиал ОАО «Химремонт» РМНУ.

Местонахождение организации: 246010, Республика Беларусь, г. Гомель, ул.

Химзаводская , 6.

Организационно-правовая форма предприятия: по ОКОПФ 1311; (Открытое

Акционерное общество).

Цель и задача деятельности организации: данная организация создана для

производства продукции, выполнения работ и оказания услуг с целью удовлетворения

общественных потребностей и получения прибыли.

Отраслевая принадлежность: ОАО «Химремонт» принадлежит к строительному

комплексу.

Открытое акционерное общество «Химремонт» начало свою производственную

деятельность как Ремонтно-строительный и монтажных трест «Химремстроймонтаж» в

составе управления химической промышленности при СМ БССР на основании

распоряжения СМ БССР от 24.11.1967 г. № 448р и приказа управления химической

промышленности БССР от 12.03.1968 г. № 25а.

В Гомеле находятся три филиала данной организации:

Филиал ОАО «Химремонт» Ремонтно-строительно-монтажное управление № 4 г.

Гомель;

Филиал ОАО «Химремонт» Ремонтно-монтажно-наладочное управление г. Гомель;

Филиал ОАО «Химремонт» «Транснефтедиагностика» г. Гомель;

Номенклатура и специфика оказываемых услуг: ОАО «Химремонт» РМНУ

оказывает целый комплекс услуг по проектированию, реконструкции, ремонту и

строительству зданий и сооружений, а так же предлагает широкий комплекс

ремонтно - монтажно-наладочных услуг. В том числе:

Электротехническое оборудование и средства измерений:

- Устройство и ремонт наружных и внутренних сетей электроснабжения и

освещения;

Пусконаладочные работы электротехнических устройств;

Монтаж, наладка и ремонт электрооборудования грузоподъемных кранов;

Ремонт, поверка, гарантийное и сервисное обслуживание

контрольно-измерительных приборов и автоматики, ремонт газоанализаторов,

дымомеров, приборов физико-химических измерений, теплотехнических и

электрических измерений на аттестованных установках совместно с представителем

центральной метрологической службы г. Гомеля.

Технологическое оборудование:

- Ремонт воздухоохладителей и насосов высокого давления;

Ремонт, наладка и паспортизация дыхательных и предохранительных клапанов.

Установка кондиционирования воздуха и вентиляции:

- Проектирование, изготовление, монтаж, пусконаладочные работы,

паспортизация систем вентиляции, пылеулавливающих установок и кондиционирования

воздуха.

Водоснабжение и отопление:

- Устройство, ремонт, пусконаладочные работы и тепловая изоляция систем

водоснабжения, отопления и канализации. Монтаж и наладка приборов учета воды и

теплоэнергетических ресурсов.

Аттестована проливная установка РУП-80 классом точности 0,06% по

следующим видам работ:

- Ремонт, калибровка, поверка всех видов теплосчетчиков и водосчетчиков

диаметром условного прохода от 10 до 80 мм;

Монтаж, демонтаж, сервисное обслуживание тепло- и водосчетчиков.

Аккредитована электротехническая лаборатория по следующим видам работ:

- Измерение в электроустановках до и свыше 1000 В на электробезопасность,

заземляющих устройств, сопротивления петли «фаза-нуль», сопротивления

постоянному току, испытание повышенным напряжением.

Аккредитована лаборатория промышленной санитарии по следующим видам

работ:

- Промышленные выбросы в атмосферу от стационарных источников; Измерения

концентрации отработанных газов автомобилей с регулировкой и выдачей

экологических талонов; Ремонт и регулировка топливной аппаратуры автомобилей.

Кроме того, предприятие выполняет работы:

- По изготовлению различных нестандартных металлических изделий (гаражи,

ворота, двери, теплицы, решетки и др.);

По изготовлению сантехнического оборудования (монтажные элементы

вентиляторов, калориферов, отопительных агрегатов, воздуховоды, циклоны, зонты

различных диаметров и сечений);

Водосточные трубы и комплектующие к ним;

Жестяные работы под заказ

Технический уровень основной продукции завода соответствует основным

характеристикам зарубежных аналогов и является конкурентоспособным на

внутреннем рынке.

Рынки сбыта: Основными заказчиками являются:

За 1 квартал 2011 года управлением выполнено работ на сумму 1906,4 млн.

рублей при плановой сумме 1354 млн. рублей; в том числе по основным заказчикам

(млн. рублей):

ВМУ РУП «ПО Белоруснефть» (САПУ) - 364,5.

ОАО «Химремонт» (ЦДНГ - 3 НСП «Виша») - 295,2.

ПУ Нефтеспецстрой - 267,3.

Филиал СМП - 716 РУП «Трест «Белтрасстрой» - 191,1.

(ПУ Нефтебурсервис)

ОАО «Белшина» - 180,1.

ООО Никова (ЗАО ВТБ банк) - 67,5.

ОДО «Стройторгсистема» (здание ДОСААФ г.Бра - 61,4.

КДЖЭУП «Жилфонд» г.Светлогорск - 58,6.

В составе филиала ОАО «Химремонт» РМНУ действуют следующие структурные

подразделения:

Ремонтно-монтажно-наладочный участок.

Участок механизации.

Ремонтно-механический участок.

Лаборатория промышленной санитарии, в состав которой вошла

Проектная группа по вентиляции и паспортизации вентсистем.

Ремонтно-монтажный участок.

Электротехническая лаборатория.

Проливная станция.

Обязанности между работниками бухгалтерии распределяются главным

бухгалтером на основании настоящего Положения и должностных инструкций в целях

обеспечения выполнения требований Политики в области качества, стандартов

предприятия СМК, Положения о политике в области качества, руководстве по

качеству, обеспечение выполнения Политики и целей Общества в области охраны

труда (по охране труда).

Организация учетного процесса:

Бухгалтерский учет в ОАО «Химремонт» ведется в соответствии с

требованиями законодательства Республики Беларусь. Ответственность за

организацию бухгалтерского учета и соблюдение требований законодательства в

соответствии с Законом РБ О бухгалтерском учете и отчетности несет руководитель

ОАО «Химремонт».

Руководство бухгалтерским учетом ОАО «Химремонт» осуществляет главный

бухгалтер, который непосредственно подчиняется генеральному директору.

Бухгалтерский учет осуществляется бухгалтерией ОАО «Химремонт»,

возглавляемой главным бухгалтером, и бухгалтериями филиалов, осуществляющих

непосредственно на месте учет материалов, формирование затрат на производство,

расчет по оплате труда, ведение налоговых регистров и расчета по платежам в

бюджет, внебюджетные фонды, формирование финансовых результатов и использование

прибыли в соответствии с Положением о филиале.

Бухгалтерские службы осуществляют свою деятельность на основании

Положения о бухгалтерской службе, а также в соответствии с законодательством

Республики Беларусь, внутренним документам предприятия, должностными

инструкциями работников бухгалтерии.

Бухгалтерский учет хозяйственных операций, осуществляемых филиалами,

ведется с применением единой учетной политики. Вместе с тем филиалы могут внести

дополнения, не изменяющие единой учетной политики ОАО «Химремонт» и действующие

только в конкретном филиале. Бухгалтерская отчетность филиалов представляется в

головную в аппарат управления ОАО «Химремонт» в сроки, определенные Графиком

документооборота.

Таблица 2.1 - Динамика экономических показателей деятельности предприятия

в 2010-2011 гг.

|

Показатель

|

2010 г.

|

2011 г.

|

Отклонение

|

Темпы роста, %

|

|

1

|

2

|

3

|

4

|

5

|

|

1 Объем производства продукции в фактических ценах, млн.

руб.

|

3173

|

4961

|

1788

|

156.35

|

|

2 Объем производства продукции в сопоставимых ценах, млн.

руб.

|

3705

|

3173

|

-532

|

0.86

|

|

3 Выручка от реализации продукции (за вычетом налогов и

сборов, включаемых в выручку), млн.руб.

|

7325

|

12268

|

4943

|

167.5

|

|

4 Себестоимость реализованной продукции (включая

управленческие расходы и расходы на реализацию), млн.руб.

|

5825

|

9927

|

4102

|

170.4

|

|

5 Прибыль от реализации, млн. руб.

|

19

|

354

|

35

|

110.9

|

|

6 Среднегодовая стоимость основных средств, млн. руб.

|

4110

|

8425

|

204.9

|

|

7 Среднесписочная численность работающих, чел.

|

110

|

111

|

1

|

100.9

|

|

8 Материальные затраты, млн.руб.

|

1262

|

1935

|

673

|

153.3

|

|

9 Фонд заработной платы работающих,

|

1,70

|

2,25

|

0,55

|

132.4

|

|

10 Фондоотдача, руб.

|

0.77

|

0.59

|

-0.018

|

76,6

|

|

11 Материалоотдача, руб.

|

2,5

|

2,56

|

0,06

|

102,4

|

|

12 Среднегодовая производительность труда одного работающего,

млн. руб.

|

28,8

|

44,7

|

15,9

|

155,2

|

|

13 Среднемесячная заработная плата одного работающего, тыс.

руб.

|

15,45

|

20,3

|

4,85

|

131,4

|

|

14 Рентабельность реализованной продукции, %

|

5,5

|

3,6

|

-1,9

|

Х

|

|

15 Рентабельность продаж, %

|

4,4

|

2,9

|

-1,5

|

Х

|

|

16 Коэффициент текущей ликвидности на конец года

|

0,87

|

0,95

|

0,08

|

Х

|

|

17 Коэффициент обеспеченности оборотных активов

собственными оборотными средствами на конец года

|

-0,18

|

-0,05

|

0,13

|

Х

|

|

18 Коэффициент обеспеченности финансовых обязательств

активами на конец года

|

0,45

|

0,49

|

0,04

|

Х

|

|

19 Коэффициент оборачиваемости оборотных активов

|

4,86

|

2,58

|

-2,28

|

Х

|

Выше приведены основные прогнозные показатели финансовой деятельности

филиала ОАО «Химремонт» РМНУ на 2011 год в сравнении с предыдущим 2010. Данные

для составления таблицы были получены из бухгалтерских балансов (Приложение А),

отчетов о прибылях и убытков (Приложение Б), приложений к бухгалтерскому

балансу за соответствующий период (Приложение В).

Как следует из данных таблицы 1.1, объем производства продукции в

фактических ценах возрос за рассматриваемый период( на 56,35% или на 1788 млн.

руб.) и в сопоставимых ценах снизился на протяжении анализируемого периода (на

24% или 532 млн. руб.). Темп роста себестоимости от реализации продукции в

период 2010-2011 гг. составлял 70,4%, это является положительной тенденцией для

предприятия. Прибыль от реализации продукции в 2011 году увеличилась и

составила 354 млн.руб.

Показатель фондоотдачи характеризует объем

строительно-монтажных работ на 1 руб. промышленно-производственных основных

средств, т.е в организации сумма выручки, приходящаяся на 1 рубль используемых

основных средств, уменьшилась на 18000 руб. (или на 23,4%), что говорит об

неэффективности использования оборотных активов в исследуемом периоде.

Материалоотдача характеризует выпуск продукции на 1

руб. потребленных материальных ресурсов. С каждого рубля потребленных

материальных ресурсов в 2011 г. в организации произведено 2,56 рублей СМР, что

больше по сравнению с 2010 годом на 0,06 рублей.

В качестве критерия для оценки удовлетворительности

структуры бухгалтерского баланса и финансовом положении предприятия используют

коэффициенты текущей ликвидности и обеспеченности оборотных активов

собственными оборотными средствами. Коэффициент текущей ликвидности

характеризует общую обеспеченность организации собственными оборотными

средствами для ведения хозяйственной деятельности и своевременного погашения

срочных обязательств организации. Он определяется как отношение фактической

стоимости находящихся в наличии у организации оборотных активов в виде запасов

и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов

с учредителями, денежных средств, финансовых вложений и прочих оборотных

активов к краткосрочным обязательствам организации за исключением резервов

предстоящих расходов. Коэффициент текущей ликвидности на конец 2011 года

составил 0,87, что незначительно ниже нормативного значения 1,2. Это говорит о

том, что филиал ОАО «Химремонт» РМНУ не имеет возможность рассчитаться по всем

своим долговым обязательствам краткосрочного характера.

Коэффициент обеспеченности оборотных активов

собственными оборотными средствами показывает, какая часть оборотных средств

предприятия была сформирована за счет собственного капитала. Т.к. значение

коэффициента ниже единицы. Коэффициент обеспеченности финансовых обязательств

активами характеризует способность организации рассчитаться по своим финансовым

обязательствам после реализации активов. Нормативное значение данного

коэффициента должно быть не более 0,85, т.е финансовые обязательства предприятия

должны составлять не более 85% его активов. В филиале ОАО «Химремонт» РМНУ

финансовые обязательства по состоянию на конец 2011 года составляют -5% его

активов, что является отрицательной характеристикой.

Коэффициент оборачиваемости оборотных активов характеризует эффективность

использования (скорость оборота) оборотных активов. Он показывает сколько раз

за период (за год) оборачиваются оборотные активы или сколько рублей выручки от

реализации приходится на рубль оборотных активов. В филиале ОАО «Химремонт»

РМНУ значение данного коэффициента снизилось на 2,28 п.п., что является

положительной тенденцией.

.2 Подготовительные работы по составлению бухгалтерской отчетности в

филиале ОАО «Химремонт» РМНУ

Значение бухгалтерской отчетности состоит в том, что содержащаяся в ней

информация используется, прежде всего, самой организацией, составившей

отчетность, для контроля за выполнением показателей производственных и

финансовых планов, выявления недостатков в работе и определения возможностей

повышения эффективности использования ресурсов. Отчетные показатели служат

базой для разработки текущих и перспективных планов (бизнес-планов)

деятельности организации. Они используются также: учредителями, акционерами,

поставщиками, заказчиками, инвесторами и другими юридическими и физическими

лицами при решении вопросов установления хозяйственных связей с организацией,

вложения средств в ее активы, размещения заказов и т.п.; финансовыми органами и

внебюджетными фондами для контроля за правильностью исчисления налогов, сборов,

отчислений, предусмотренных действующим законодательством: производственными

объединениями, ассоциациями, концернами, министерствами, ведомствами - для

получения итоговых данных по основным показателям их деятельности, установления

степени выполнения планов, составления перспективных и текущих планов,

выявления внутренних резервов роста прибыли и рентабельности производства;

статистическими органами для свода и получения обобщенных данных по народному

хозяйству в целом.

Годовая бухгалтерская отчетность филиала организации ОАО «Химремонт» РМНУ

является открытой для заинтересованных пользователей: банков, инвесторов,

кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой

отчетностью и получить ее копии.

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом для

всех организаций является календарный год - с 1 января по 31 декабря

включительно.

В соответствии с Положением по Учетной политике в целях бухгалтерского и

налогового учета на 2012 год на предприятии используется автоматизированная

форма ведения бухгалтерского учета с использованием программы «1С:

Предприятие».

Составление годового отчета для филиала ОАО

«Химремонт» РМНУ является завершающим этапом всего учетного процесса. Ему

предшествует четкий порядок отражения хозяйственных операций в программе 1С:

Предприятие с предварительным и последующим контролем.

План работ по годовому отчету составляется в строгом

соответствии с Законом о бухгалтерском учете и отчетности и в хронологической

последовательности завершающих записей в системе бухгалтерских счетов.

После разработки плана по составлению годового отчета

издают приказ, где объявляют сроки начала отдельных работ по годовому отчету.

Весь объем работ по подготовке и составлению бухгалтерской отчетности осуществляет

главный бухгалтер филиала ОАО «Химремонт» РМНУ.

Подготовительный этап составления годового отчета на

рассматриваемом предприятии также включает в себя:

проверку полноту оформления всех

финансово-хозяйственных операций первичными документами и отражении их в

учетных регистрах (в частности, выясняется, все ли первичные документы

поступили в бухгалтерию);

контроль качества и сроков проведения инвентаризации

статей баланса и отражения в учете ее результатов;

проведение переоценки по постановлениям правительства

основных средств и других активов и отражение в учете ее результатов;

реформация баланса.

Для приведения данных учета филиала ОАО «Химремонт»

РМНУ в соответствие с действительностью до составления годового отчета

проводится инвентаризация.

Перед инвентаризацией осуществляются подготовительные мероприятия. На

всех объектах основных средств производится маркировка инвентарных номеров;

материалы, покупные изделия и другие ценности рассортировываются по маркам и

сортам; выявляются материальные ценности, пришедшие в негодность; производится

предварительный расчет, обмер и взвешивание ценностей, при этом особое внимание

уделяется ценностям открытого и группового хранения. Результаты просчета,

обмера и взвешивания записываются в ярлыки, которые прикрепляются к месту

хранения материалов.

Остатки основных средств, сырья, материалов, топлива, товаров и прочих

запасов инвентаризируются по каждому материально ответственному лицу местам их

хранения (использования) путем фактического подсчета, взвешивания, обмера и

других приемов. При этом инвентаризируются также все производственные запасы и

другие виды имущества. Отдельно инвентаризируются товарно-материальные

ценности, находящиеся в пути, переданные в другие организации, отгруженные

покупателям, но не оплаченные и т.п. Фактическое наличие таких ценностей

проверяется комиссией по оформленным документам - счетам поставщиков,

товарно-транспортным накладным, платежным требованиям и др.

Инвентаризационные комиссии работу по инвентаризации проводят с участием

материально-ответственных лиц. Перед началом инвентаризации с

материально-ответственными лицами оформляются расписки о том, что документы,

относящиеся к приходу и расходу ценностей по местам хранения сданы в

бухгалтерию полностью и что никаких необоснованных или несписанных ценностей у

них на начало инвентаризации нет. Расписка должна быть сдана в бухгалтерию

предприятия до начала инвентаризации.

Результаты подсчета, обмера и взвешивания заносят в инвентаризационные

описи, которые подписывают все члены комиссии. Материально-ответственные лица

подтверждают на каждой описи, что у них нет претензий к комиссии и что

проверенные ценности приняты ими на хранение.

Инвентаризационные описи составляются в двух

экземплярах. Один остается в хозяйственном подразделении, а второй передается в

бухгалтерию филиала ОАО «Химремонт» РМНУ. Инвентаризационные описи в

бухгалтерии проверяются, затем сравнивается фактическое наличие средств с

данными бухгалтерского учета. Результаты сравнения записываются в сличительную

ведомость. В ней указываются фактическое наличие средств по данным

инвентаризации (количество и сумма), наличие средств по данным учета и

результаты сравнения - излишек или недостача. В сличительную ведомость

записываются только те ценности, по которым выявлены излишки или недостача, а

остальные показываются общей суммой.

Инвентаризационная комиссия выявляет причины недостачи или излишков,

обнаруженных при инвентаризации. Выводы, предложения и решения комиссии

оформляются протоколом, утвержденным директором ОАО «Химремонт» РМНУ. После

утверждения результаты инвентаризации отражаются в учете в соответствии с

Законом «О бухгалтерском учете и отчетности».

Результаты инвентаризации отражаются в учете и

отчетности того месяца, в котором была закончена инвентаризация, а по годовой

инвентаризации - в годовом бухгалтерском отчете.

После отражения результатов инвентаризации и уточнений в учетных записях

за год подводят итоги в учетных регистрах. Как было отмечено выше, на

рассматриваемом предприятии бухгалтерский учет ведется автоматизировано, с

помощью программы 1С: Предприятие. В связи с этим перенос данных ведомостей в

журналы ордера, взаимная сверка данных аналитического и синтетического учета

производится автоматически на основании первичных документов и их отражения в

учете.

Главная книга на предприятии составляется вручную, что позволяет

произвести контроль за работой программы 1С: Предприятие, а также за

достоверностью и точностью информации, отраженной в бухгалтерском учете.

Главная книга составляется на основании данных оборотных ведомостей по

соответствующим счета бухгалтерского учета (в 1С:Предприятие - анализ счета).

Главную книгу заполняет главный бухгалтер.

После подсчета итогов в соответствующих регистрах приступают к закрытию

балансовых счетов в определенной последовательности. После проверки выписок

банка и при их тождестве с данными учета выводят остатки по счетам 51

«Расчетный счет», 57 «Денежные средства в пути», а также по счетам 66 «Расчеты

по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей