Оценка ресурсной базы коммерческого банка (на примере банка 'Связной'

Введение

В условиях функционирования рыночной модели экономики

каждый банк самостоятельно изыскивает возможности для накопления и концентрации

ресурсов. Определение и оценка фактического состояния ресурсов банков имеет

огромное значение не только для банков, но и акционеров и вкладчиков. Они

должны быть уверены в финансовом благополучии своих банков, ресурсы которых

претерпевают существенные изменения.

Ресурсная база коммерческих банков формируется за счет

собственных, привлеченных и заемных средств. Она не может существовать

обособленно, вне зависимости от производства, где создается стоимость и

прибыль. В связи с этим возникает необходимость в проведении исследований в

области формирования ресурсов кредитных организаций, особенно региональных

банков, правильном их размещении и использовании. Это особенно актуально

сейчас, когда большинство коммерческих банков оказались в центре многообразных

услуг клиентам - от депозитно-ссудных до расчетно-кассовых операций, определяющих

основу кредитных и финансовых инструментов, используемых в хозяйственном

обороте. Однако развитие банковского сектора значительно отстает от требований

рыночной экономики: наблюдаются явные перекосы в концентрации банковского и

промышленного капитала, не учитываются региональные особенности в распределении

кредитных ресурсов, слабо налажены инвестиционные процессы в экономике и др.

Указанные обстоятельства делают исследование не только актуальным, но и

своевременным. Это, прежде всего, касается оценки общих принципов формирования

ресурсной базы, и ее достаточности для осуществления банковских операций и

услуг.

Целью данной работы является оценка ресурсной базы

коммерческого банка. Исходя из этой цели, были поставлены задачи:

-

раскрыть теоретические основы анализа ресурсной базы коммерческого банка;

- провести

анализ ресурсной базы коммерческого банка «Связной».

Объектом

исследования курсовой работы является коммерческий банк, функционирующий

в реальном секторе экономики.

Предметом исследования является ресурсная база

коммерческого банка.

Для

правильного решения поставленных задач использовались информационно-методические

источники: данные бухгалтерской отчетности коммерческого банка, нормативные

документы, информация, размещенная на официальных сайтах, а так же литература,

в которой освещается вопрос анализа ресурсной базы коммерческого банка.

Структуру

курсовой работы составляют: введение, 1 глава - теоретические аспекты темы, 2

глава - практическая часть работы, заключение, список использованной литературы

и приложения.

1Теоретические основы анализа пассивных

операций коммерческого банка

1.1 Состав средств коммерческого

банка

Исследование

структуры баланса коммерческого банка следует начинать с пассива,

характеризующего источники средств, так как именно пассивные операции в

значительной степени предопределяют условия, формы и направления использования

банковских ресурсов, т.е. состав и структуру активов. При этом следует отметить,

что пассивные операции исторически играли первичную и определяющую роль по

отношению к активным, так как необходимым условием для осуществления активных

операций является достаточность средств банка, указанных в пассиве. [7, с.43]

Переход

к рыночной модели экономики, ликвидация монополии государства на банковское

дело, создание двухуровневой банковской системы коренным образом меняют характер

банковских ресурсов. Нужно иметь в виду, что понятие «банковские ресурсы» шире,

чем понятие «ресурсы кредитования», поскольку первые используются не только для

целей кредитования, но и для финансирования и выполнения других активных

операций банков.

Основными

статьями пассива баланса коммерческого банка являются: капитал, резервы, сальдо

счета прибылей и убытков и привлеченные на текущие, депозитные, сберегательные

и другие счета средства клиентов и банков-корреспондентов. Таким образом, в

пассиве баланса банка отражаются все источники формирования банковских

ресурсов, которые аккумулируются банком для прибыльного использования. [7,с.43]

Как

собственные, так и привлеченные ресурсы банка отражаются на корреспондентском

счете кредитных организаций № 30102 в Банке России.

Пассивы

банка можно разделить на две группы:

·

собственный

капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии

ценных бумаг коммерческого банка и отчислений от прибыли, идущих на

формирование или увеличение фондов;

·

привлеченные и

заемные средства, получаемые за счет депозитных операций банка и кредитов от

других юридических лиц.

Пассивные

операции позволяют привлекать в банки денежные средства уже находящиеся в

обороте. Новые же ресурсы создаются банковской системой в результате активных

кредитных операций.

Анализ

структуры пассива целесообразно начинать с выявления размера собственных

средств банка, а также их доли в формировании общей суммы баланса.

1.2 Собственный капитал банка

Собственный

капитал коммерческого банка представляет собой источник финансовых ресурсов

банка. За счет собственного капитала банки покрывают около 12-20% общей

потребности в ресурсах. Он незаменим на начальных этапах деятельности банка,

когда учредители осуществляют ряд первоначальных расходов, без которых банк

просто не может начать свою деятельность. Не менее важна роль собственного

капитала как источника финансирования расходов банка на последующих этапах

развертывания банковских операций. Они играют важную роль и для оценки

финансового положения банка. Чем больше размер свободного резерва, тем устойчивее

данный банк, но и тем меньше прибыли он получит. [7, с.44]

Состав акционерного

капитала банка:

·

Собственно

акционерный капитал, включая нераспределенную прибыль

·

Резервный капитал

·

Долгосрочные

обязательства банка (долгосрочные векселя, облигации)

Базисный

капитал банка можно легко определить из отчетности банков. Он оказывает

существенное влияние на формирование прибыльности банковских операций и конкурентоспособность.

Именно эта часть капитала банка рекомендована для расчета коэффициента

достаточности капитала.

Собственно

акционерный капитал банка равен номинальной стоимости выпущенных им акций

(оплаченный акционерный капитал). Нераспределенная прибыль представляет собой

балансовую статью банка, характеризующую превышение его доходов над расходами.

Резервный капитал формируется за счет учредительской прибыли, полученной от

эмиссии акционерного капитала (т.е. разница между номинальной стоимостью

выпущенных акций и фактической выручкой, полученной от их реализации) и

ежегодных отчислений от текущей прибыли.

Кроме

базисного капитала в общей структуре банковского капитала должны присутствовать

и дополнительные элементы, надежность которых несколько меньше. Совокупность

этих элементов получила название дополнительного капитала.

Общая

структура капитала представляется следующим образом:

1.

Базисный капитал (капитал 1-го уровня):

·

Оплаченный

акционерный капитал.

·

Объявленные

открытые резервы (это резервы создаваемые и увеличиваемые из акционерной

прибыли, общих и официальных резервов, полученных или созданных в течение

подотчетного года).

2.

Дополнительный капитал:

·

Скрытые

(непубликуемые) резервы.

·

Резервы,

возникающие при переоценке активов.

·

Общие резервы на

сомнительные долги.

·

Скрытые доходы.

·

Ценные бумаги и

субординированные займы с неопределенным сроком.

Обратим

внимание на то, что в целях повышения надежности капитала банка указанным выше

соглашением были приняты следующие требования к его структуре:

1.

Размер базисного капитала должен быть не менее 50% обпито объема капитала

банка. Причем базисный капитал должен определяться после выплаты налогов из

прибыли.

2.

Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного

капитала.

3.

Если общие резервные фонды на случай кредитных потерь включают активы с заниженной

оценкой, то их объем не должен превышать 1,25%-ных пункта или в исключительных

случаях 2%-ных пунктов от размеров активов, подверженных рискам.

4.

Если резервы от ревальвации активов принимают форму скрытых доходов от нереализованных

ценных бумаг, то они подлежат скидке на 55%.

Принимая

во внимание экономические изменения, происходящие в нашей стране, необходимо

учитывать эти требования в процессе разработки нормативных актов по регулированию

банковской деятельности. Кроме того, вполне очевидна тенденция интегрирования

нашей банковской системы в мировую, для которой рассмотренные выше принципы

имеют непосредственное отношение. [7, с.45]

Помимо

отмеченного, следует иметь в виду, что для регулирования банковской деятельности

необходимо определить важнейшие элементы капитала по степени их готовности к

покрытию убытков. Такой подход дает возможность обеспечить единство в расчете

достаточности капитала различных банковских учреждений.

Роль

собственного капитала банка имеет первостепенное значение для обеспечения

устойчивости банка и эффективности его работы. Собственный капитал в виде

акционерного (паевого) капитала необходим на начальных этапах деятельности

банка, когда учредители осуществляют ряд первоочередных расходов, без которых

банк не может начать свою работу. В дальнейшем расширение сферы деятельности

банка, рост его активных операций находится в кратной зависимости от объема собственного

капитала банка. В целом доля собственного капитала невелика в объеме

финансирования его активных операций, но он создает адекватные условия для роста

активных операций, тем самым служит обеспечением финансовой основы деятельности

коммерческого банка.

1.3 Анализ собственных

средств коммерческого банка

Собственные

средства коммерческого банка — средства, принадлежащие самому банку. Структура

собственных средств может быть представлена следующим образом. [7,с.48]

1.

Капитал:

1.1.

Уставный капитал кредитных организаций (сч 102);

1.2.

Собственные доли уставного капитала (акции), выкупленные кредитной организацией

(сч.105);

1.3.

Добавочный капитал (сч. 106);

1.4. Резервный

фонд (сч.107)

1.5. Нераспределенная

прибыль (сч.108)

1.6.

Непокрытый убыток (сч.109)

2.

Доходы будущих периодов (сч.613):

2.1. Доходы

будущих периодов по кредитным операциям (сч. 61301);

2.2. Доходы

будущих периодов по другим операциям (сч. 61304);

3. Финансовый

результат текущего года (сч.706)

3.1.

Доходы (сч. 70601)

3.2.Доходы

от переоценки ценных бумаг (сч.70602)

3.3.Положительная

переоценка средств в иностранной валюте (сч.70603)

3.4.

Положительная переоценка драгоценных металлов (сч.70604)

3.5.Доходы

от применения встроенных производных инструментов, не отделяемых от основного

договора (сч.70605)

3.6.Доходы

от производных финансовых инструментов (сч.70613)

Основными

статьями собственных средств являются оплаченный капитал и резервы. Особой

статьей является избыточный капитал. В некоторых случаях его источником служит

продажа акций банка по стоимости, превышающей номинал, т.е. фактическая

прибыль. В эту статью могут также зачисляться и результаты переоценки

некоторых других активов, числящихся на балансе банка (недвижимость, ценные

бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры

отдельных специализированных банков, а не результат деятельности как таковой.

Следует

иметь в виду, что собственные средства банка частично могут вкладываться в

долгосрочные активы (землю, здания, оборудование) и, кроме того, за счет

отчислений в капитал банка создаются различные резервы.

Основные

задачи анализа собственных средств банка сводятся к следующим:

*

дать оценку состоянию собственных средств банка;

*

оценить изменение структуры собственных средств;

*

выявить причины возникновения иммобилизации собственных средств банка;

*

определить резервы роста доходов и ликвидности баланса за счет рационального

использования собственных средств банка. Рассмотрим основные части собственных

средств коммерческого банка.

Фонды банка. Положение о порядке образования и использования фондов утверждается

Советом банка. Основным элементом фондов банка является уставный фонд (УФ), —

организационно-правовая форма капитала, служащая основным обеспечением

обязательств банка. Уставный капитал кредитной организации составляется из

величины вкладов ее участников и определяет минимальный размер имущества,

гарантирующего интересы ее кредиторов. Минимальный размер уставного капитала для создаваемой путем

учреждения кредитной организации установлен статьей 11 Федерального закона "О банках

и банковской деятельности» и составляет 300 миллионов рублей. Минимальный

размер уставного капитала для вновь регистрируемого банка, ходатайство о

государственной регистрации и выдаче лицензии на осуществление банковских

операций которого предполагает предоставление лицензии на привлечение во вклады

денежных средств физических лиц в рублях или лицензии на привлечение во вклады

денежных средств физических лиц в рублях и иностранной валюте, установлен статьей 36 Федерального закона "О банках

и банковской деятельности": право на привлечение во вклады денежных

средств физических лиц может быть предоставлено вновь регистрируемому банку,

если размер уставного капитала вновь регистрируемого банка либо размер собственных

средств банка составляет величину не менее 3 миллиардов 600 миллионов рублей.

Уставный капитал кредитной организации, создаваемой в форме акционерного

общества, составляется из номинальной стоимости ее акций, приобретенных учредителями

кредитной организации.

Уставный капитал кредитной организации, создаваемой в

форме общества с ограниченной ответственностью или общества с дополнительной

ответственностью, составляется из номинальной стоимости долей ее учредителей.

Вкладом в

уставный капитал кредитной организации могут быть:

1.денежные средства в валюте Российской Федерации;

2.денежные средства в иностранной валюте;

3.принадлежащее учредителю кредитной организации на

праве собственности здание (помещение), завершенное строительством (в том числе

включающее встроенные или пристроенные объекты), в котором может располагаться

кредитная организация;

4.принадлежащее учредителю кредитной организации на

праве собственности имущество в виде банкоматов и терминалов, функционирующих в

автоматическом режиме и предназначенных для приема денежной наличности от

клиентов и ее хранения.

Имущество в неденежной форме, вносимое в качестве вклада в уставный капитал

кредитной организации, должно быть оценено и отражено в балансе кредитной

организации в валюте Российской Федерации. Вклад в уставный капитал кредитной

организации не может быть в виде имущества, если право распоряжения этим

имуществом ограничено в соответствии с федеральными законами или заключенными

ранее договорами. Денежная оценка имущества в неденежной форме, вносимого в

качестве вклада в уставный капитал кредитной организации при ее учреждении,

утверждается общим собранием учредителей.

При оплате дополнительных акций кредитной организации имуществом в неденежной

форме денежная оценка такого имущества производится советом директоров (наблюдательным

советом) кредитной организации.

Денежная оценка имущества в неденежной форме,

вносимого в качестве дополнительного вклада в уставный капитал кредитной

организации в форме общества с ограниченной ответственностью или общества с

дополнительной ответственностью, утверждается общим собранием участников

кредитной организации.

При оплате части уставного капитала имуществом в неденежной форме для

определения стоимости такого имущества в случаях, предусмотренных федеральными законами,

должен привлекаться независимый оценщик. Если владельцем от двух до пятидесяти

процентов включительно голосующих акций кредитной организации являются

государство и (или) муниципальное образование и определение цены (денежной

оценки) имущества, цены размещения эмиссионных ценных бумаг кредитной

организации, цены выкупа акций кредитной организации осуществляется советом

директоров (наблюдательным советом) кредитной организации, обязательным

является уведомление федерального органа исполнительной власти, уполномоченного

Правительством Российской Федерации (в соответствии с пунктом 3 статьи 77 Федерального закона

"Об акционерных обществах").

Величина денежной оценки имущества, осуществленной

учредителями (участниками) или советом директоров (наблюдательным советом)

кредитной организации, не может быть выше величины оценки, осуществленной

независимым оценщиком.

Для формирования уставного капитала кредитной организации не могут использоваться

привлеченные денежные средства, а в случаях, установленных федеральными законами,

- иное имущество. Стоимость имущества в неденежной форме, направляемого на оплату

акций (долей в уставном капитале) создаваемой путем учреждения кредитной организации,

не может превышать двадцати процентов цены размещения акций (долей в уставном

капитале).

В

Уставе банка указывается порядок образования и размер резервного фонда (РФ).

Этот фонд образуется для обеспечения обязательств и покрытия общих рисков по

операциям банка, по которым не формируются специальные резервы. Все коммерческие

нанки в РФ осуществляют отчисления по нормативам, которые утверждаются

собранием пайщиков (акционеров). Источником отчислений является прибыль банка

до налогообложения. Резервный фонд формируется путем ежегодных отчислений в

размере, например, не менее 5% чистой прибыли банка до тех пор, пока он не

составит 25% УФ. Затем отчисления прекращаются и возобновляются вновь тогда,

когда размеры РФ окажутся меньше 25% УФ банка.

Подобная

практика расчетов далека от совершенства. Во-первых, установленные нормативы

не согласуются с фактическим потерями от списанных кредитов за прошлые годы.

Во-вторых, некорректным является исчисление норматива в процентах от прибыли.

Но так или иначе, РФ является источником кредитного риска и банк прибегает к

его использованию тогда, когда кредитный риск становится очевидным.

Расходование РФ происходит по решению правления банка.

Первоначально

средства двух фондов — уставного и резервного — создавались за счет

государственного бюджета. Их раз меры фактически не оказывали никакого влияния

ни на размер банковских операций, ни на хозрасчетные интересы государственных

банков. Не случайно, что размер этих фондов при огромном денежном обороте,

проходящем через государственные банки, был крайне незначителен. Сейчас роль и

значение основных фондов банка трудно переоценить.

Для

снижения рисков по отдельным операциям коммерческие банки имеют право создавать

соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение

вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка,

создают условия для его надежности, но не включаются в состав собственного

капитала банка.

Фонд

основных средств не является кредитным ресурсом банка, так как он капитализирован

в основные средства. Средства, вложенные в здания и сооружения, пребывают в

неликвидной форме и не могут быть использованы в качестве источника кредитных

вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль.

Наряду с фондами немаловажным компонентом собственных средств банка выступает

его прибыль, которая образуется за счет доходов банка за вычетом его расходов.

В совокупности собственные средства банка являются его капиталом и служат одним

из источников активных операций.

При

анализе качественного состава собственных ресурсов банка следует рассчитывать

удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в

собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического

стимулирования и другие фонды достигают относительно незначительных сумм, что

составляет примерно 9, 2 и 4,5% собственных средств соответственно.

Важным

разделом анализа собственных средств является анализ УФ банка. Для общей

характеристики изменений масштабов деятельности банка рассчитывают темп прироста

УФ. На основании расчета данного показателя выявляют статус банка, темпы

экспансии банковской деятельности. Для расчета темпа прироста уставного фонда

используют следующие формулы [7, с.51]:

Темп

роста = Сумма фактически оплаченного УФ / Величина первоначально объявленного

УФ, зафиксированная в уставе банка * 100%;

Темп

прироста = Темп роста - 100%.

Другими

показателями, характеризующими изменения УФ во времени или в пространстве,

являются среднегодовые темпы роста за определенные годы или в региональном

разрезе. Анализ при этом может быть детализирован по различным признакам.

Немаловажными

в анализе являются показатели, характеризующие удельный вес УФ в сумме

собственных средств (с) и в общей сумме собственных, привлеченных и заемных

средств банка (d2). Увеличение

удельного веса УФ в структуре собственных средств (или валюте баланса)

свидетельствует об укреплении статуса коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

D1 = УФ / Объем

собственных средств УФ * 100%;

D2 = УФ / Валюта

баланса * 100%.

Структурный

анализ собственных средств включает анализ состава акционеров (пайщиков)

коммерческого банка. Такой анализ позволяет определить, каким предприятиям

(кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем

собрании и, следовательно, куда целесообразно направить деятельность банка,

чтобы удовлетворить свои интересы.

1.4 Достаточность собственного

капитала

Проблема

определения достаточности капитала банка на протяжении длительного времени

является предметом научного исследования и споров между банками и регулирующими

органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять

показатели прибыльности и роста активов; банковские контролеры требуют большого

капитала для снижения риска банкротства. Одновременно высказывается мнение, что

банкротства вызваны плохим управлением, что хорошо управляемые банки могут

существовать и с низкими нормами капитала.

Термин

“достаточность капитала” отражает общую оценку надежности банка, степень его

подверженности риску. [8, с.143] Трактовка капитала как “буфера” против убытков

обусловливает обратную зависимость между величиной капитала и подверженностью

банка риску. Отсюда вытекает основной принцип достаточности: размер

собственного капитала должен соответствовать размеру активов с учетом степени

их риска. Вместе с тем коммерческие банки всегда учитывают в своей работе, что

чрезмерная “капитализация” банка, выпуск излишнего количества акций по сравнению

с оптимальной потребностью в собственных средствах, тоже не является благом.

Она отрицательно влияет на результаты деятельности банка. Мобилизация денежных

ресурсов путем выпуска акций - дорогой и часто нежелательный для банка способ

финансирования по сравнению с привлечением сторонних средств. Поэтому

руководители банков, с одной стороны, и органы надзора за банками – с другой,

стремятся найти оптимальное соотношение между величиной капитала и другими

параметрами деятельности коммерческого банка.

Именно

достаточность собственных средств (капитала) кредитной организации является

одним из важнейших показателей, по которому можно определить способность банка

удовлетворить требования кредиторов и надлежащим образом оценить связанные с данным

показателем риски.

Заниженная

доля капитала в ресурсах банка подвергается критике. Речь идет о несоразмерной

ответственности банка и его вкладчиков (или государства – при системе страхования

депозитов). Мера ответственности банка ограничивается его капиталом, а вкладчики

и другие кредиторы рискуют гораздо большим объемом средств, доверенных банку.

Также существует ряд факторов, обусловливающих требования по увеличению

банковского капитала: а) рыночная стоимость банковских активов более изменчива,

чем у промышленных предприятий, – меняется с изменением процентных ставок, с

ухудшением кредитоспособности заемщиков; б) банк больше полагается на

непостоянные источники краткосрочной задолженности, многие из которых можно

изымать по требованию. Поэтому любое событие политической или экономической

жизни может спровоцировать массовый отток ресурсов банка.

Банк России в

пределах своих полномочий, определенных Федеральным законом "О Центральном

банке (Банке России)" регулирует достаточность капитала кредитной организации

путем установления на этот счет обязательного норматива.[1] В соответствии с Инструкцией

ЦБ РФ от 16.01.2004 N 110-И "Об обязательных нормативах банков" (ред.

от 8.11.2010) норматив достаточности собственных средств (капитала) банка, он

же именуемый H1, призван регулировать риск несостоятельности банка и определять

требования по минимальной величине собственных средств банка, необходимых для

покрытия кредитного и рыночного рисков. [4]

Расчет

норматива Н1 осуществляется в соответствии с приведенной в Инструкции ЦБ РФ N

110-И сложной математической формулой, суть которой заключается в определении

процентного соотношения собственных средств (или капитала) банка к принятым кредитной

организацией на себя соответствующих рисков (кредитных рисков по условным

обязательствам и срочным сделкам, рыночным рискам и пр.).

Вместе с тем

с точки зрения оценки рисков, касающихся способности банка отвечать по своим

обязательствам, важно не столько соотношение капитала банка (собственных

средств) к размеру принятых на себя обязательств, сколько эффективность

деятельности самой кредитной организации подкрепленная, безусловно, и размером

собственных средств. Однако критерии оценки эффективности такой деятельности на

сегодняшний день прямо не установлены, хотя имеющиеся нормативные акты Банка

России регулируют подавляющее большинство вопросов, относящихся к сфере

диагностики и регулирования финансового состояния кредитной организации.

Базовым, по

сути, элементом, принимаемым для расчета экономических рисков, связанных с

финансовым состоянием кредитной организации, является размер собственных

средств кредитной организации, именуемый также капиталом.

Собственные

средства (капитал) банка определяются в соответствии с Положением ЦБ РФ от

10.02.2003 N 215-П "О методике определения собственных средств (капитала)

кредитных организаций" (ред. от 03.12.2012)

Согласно

названному Положению Банка России, разработанному в соответствии, методика

определения собственных средств (капитала) кредитных организаций построена по

принципу того, что в общем виде капитал кредитной организации складывается из

основного и дополнительного капитала, за вычетом отдельных показателей,

установленных этим Положением.

1.5 Анализ обязательств коммерческого

банка

Собственный

капитал банка — это лишь отправная точка для организации банковского дела. В

настоящее время банковские операции базируются на привлеченных и заемных

кредитных ресурсах. Привлеченные ресурсы - это денежные средства юридических и

физических лиц, привлеченные банком на вклады. Операции, связанные с таким

привлечением средств, называются депозитными, а само привлечение - депозитным.

Привлеченные

средства формируются при помощи следующих банковских операций: открытие и

ведение счетов юридических лиц, в том числе банков-корреспондентов; привлечение

во вклады денежных средств физических лиц; выпуск банком собственных долговых

обязательств.

Привлеченные

таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени

надежности для размещения в банковские активы, привлеченные средства распределяются

в следующей последовательности:

1. Депозиты юридических лиц,

средства, привлеченные под векселя и депозитные сертификаты;

2. Срочные вклады физических лиц,

средства, привлеченные под сберегательные сертификаты;

4. Вклады до востребования физических

лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки

на расчетных (текущих валютных) счетах юридического лица, на корреспондентских

счетах банков-корреспондентов [10, c.114].

По степени

ликвидности они расположены в данном перечне в обратной последовательности.

Основным

элементом являются депозиты — деньги, внесенные в банк клиентами, хранящиеся на

счетах и используемые в соответствии с режимом счета и банковским законодательством.

Депозиты

до востребования предназначены для текущих расчетов. Средства с этих счетов

могут быть изъяты, переведены на счет другого лица без каких-либо ограничений

(полностью или частично) в любое время, по первому требованию их владельцев.

При этом банк уплачивает по счетам до востребования самые минимальные

процентные ставки.

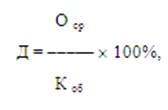

Расчет доли

средств, хранящихся на счетах до востребования, которую возможно перевести в

разряд срочного депозита (с целью увеличения дохода от размещенных в банке

средств и формирования стабильного ресурса кредитования) производится по

формуле: [9, c.141]

где Д - доля средств, хранящихся в

течение года на расчетных и текущих счетах, которые могут быть переведены на

депозитные счета;

О ср - средний остаток средств на

расчетном или текущем счете за год;

К об - кредитовый оборот по

расчетному или текущему счету за год.

Устойчивую величину временно

свободных средств юридические лица могут разместить в банке на счетах срочных

депозитов.

Срочные

депозиты - это денежные средства, внесенные клиентом в банк на фиксированный

срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются

для осуществления текущих платежей. Уровень дохода по срочному депозиту

определяется процентной ставкой, величина которой варьируется банком в

зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше

процентная ставка по нему), а также он находится в прямой зависимости от

величины самого депозита. В течение срока действия депозита дополнительные

взносы на его счета от владельца не принимаются.

Со срочного

депозита клиент банка может получить свои средства только по истечении его

срока (вместе с причитающимися процентами). При этом юридические лица не вправе

перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Заемные

(недепозитные) средства включают в себя межбанковские ссуды, межбанковскую

временную финансовую помощь и реализованные долговые ценные бумаги.

Отличие

недепозитных источников банковских ресурсов от депозитов заключается в том,

что инициатива привлечения этих средств принадлежит самому банку, тогда как в

случае с депозитами активной стороной является вкладчик.

В

совокупности привлеченные и заемные средства определяют размер балансовых

обязательств банка. Обязательства банка — это средства, не принадлежащие

банку, но временно участвующие в обороте банковских фондов в качестве источника

его активных операций.

Обязательства

банка делятся на текущие и прочие. В текущих обязательствах банка выделяют:

обязательства перед банками, обязательства перед клиентурой и сберегательные

депозиты (вклады), обязательства клиентуры по выданным за нее акцептам,

невыплаченные дивиденды, неуплаченные налоги и т.д. В прочие обязательства

входят пассивы, не носящие текущего характера, такие как пенсионные и страховые

фонды, резервы на покрытие сомнительных долгов, другие резервы и провизия за исключением

тех из них, которые включаются в собственные средства банка. Провизии по

сомнительным долгам представляют собой суммы, зарезервированные для возмещения

долгов заемщиков, оказавшихся невозможными к взысканию. К резервам по сомнительным

долгам относятся суммы, предназначенные для покрытия возможных, но не

фактически возникших убытков по долгам заемщиков, которые потенциально могут

превратиться в невозможные к востребованию. В целом прочие обязательства не

имеют характер обязательств, подверженных непредвиденным и резким колебаниям,

и рассматриваются в качестве сравнительно стабильных. Их удельный вес в объеме

банковских ресурсов, как правило, невелик.

Анализировать

привлеченные и заемные ресурсы необходимо по группам, характеризующим основные

источники привлечения ресурсов банка:

·

срочные депозиты

и депозиты до востребования;

·

средства в

расчетах;

·

средства,

поступившие от юридических и физических лиц от продажи им долговых ценных

бумаг;

·

кредиты других

банков;

·

кредиторы.

Соотношение

одной или нескольких подгрупп к сумме обязательств банка (в процентах)

представляет их удельный вес и дает возможность выявить роль каждого экономического

контрагента в развитии пассивных операций банка.

Для

коммерческих банков вклады — это главный вид пассивов, а, следовательно, такой

же по значимости ресурс для проведения активных кредитных операций, как и собственные

средства.

Средства,

привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные,

сберегательные и прочие счета. Чтобы обеспечить возможность сравнения полученных

за отчетный период данных с данным предыдущего года, остатки средств на таких

счетах суммируются и даются в балансе единым показателем.

Однако

при анализе структуры депозитных привлеченных средств их необходимо

группировать по срочности, по субъектам привлечения и т.д. Например, привлеченные

депозиты по срочности привлечения бывают кратко-, средне- и долгосрочными, а

по субъектам привлечения они делятся на полученные от физических, юридических

лиц, бюджетных организаций, различных обществ и т.д. Анализ структуры

привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов

экономики и на какой срок привлекается основная масса средств. Так, увеличение

доли срочных депозитов в общей сумме мобилизуемых средств является

положительным моментом, несмотря на рост процентных расходов (стоимость срочных

депозитов предприятий, организаций выше, чем у расчетных счетов, но ниже, чем у

межбанковского кредита).

Срочные

депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет

осуществлять кредитование на более длительные сроки и, следовательно, под

более высокий процент. Рекомендуемый их уровень в ресурсной базе — не менее

50%.

Обслуживание

расчетных счетов — это самый дешевый ресурс для банка. Увеличение доли

указанного компонента в ресурсной базе уменьшает процентные расходы банка. Оптимальным

считается уровень доли расчетных счетов в ресурсной базе до 30%.

Отличительными

чертами балансов коммерческих банков в России являются:

·

небольшой

удельный вес собственных средств по сравнению с привлеченными;

·

крайне низкая

диверсификация депозитов по группам клиентов, а отсюда и высокая рискованность

активных операций;

·

финансирование

ссуд, происходящее за счет того, что банки периодически занимают средства для

возвращения предыдущего долга, т.е. банки перекачивают относительно дешевые

средства с межбанковского рынка в более дорогие средства для кредитуемых или

коммерческих структур;

·

многократные

«прокрутки» средств внутри себя, позволяющие банковской системе решать проблему

формирования ресурсов необходимой срочности;

·

большая доля

краткосрочных ресурсов в структуре привлеченных средств;

·

основной источник

покрытия активных операций — краткосрочные ресурсы;

В

анализе источников средств применяют показатель эффективности использования

коммерческими банками привлеченных средств:

Эпс =

Привлеченные средства / Сумма кредитных вложений

Этот

показатель характеризует размер привлеченных средств, приходящихся на 1 руб.

кредитных вложений. Данный показатель может определять процент суммы кредитных

вложений, осуществляемой за счет привлеченных ресурсов. Если его значение, например,

равно 75%, то это говорит о недостаточной эффективности использования привлеченных

средств. Заметим, что значение показателя может быть и более 100 % (в случае,

когда темпы формирования портфеля депозитов опережают темпы роста кредитных

операций). Этот факт свидетельствует об использовании привлеченных средств в

качестве не только кредитных ресурсов, но и источника других активных операций.

Иначе говоря, банк привлекает ресурсов больше, чем кредитует, и привлеченные им

средства реализуются не только для кредитования, но и в иных целях, в том числе

для покрытия собственных затрат банка.

При

анализе общей суммы обязательств банка следует определять удельный вес каждой

группы привлеченных и заемных средств банка, а также долю всех обязательств

банка в формировании валюты баланса:

Общая

сумма обязательств / Валюта баланса * 100%.

Эффективность

использования обязательств банка определяется по формуле

Обязательства

банка / Общая сумма кредитных вложений

Это соотношение

показывает, сколько приходится заемных и привлеченных средств банка на 1 руб.

кредитных вложений. Если соотношение обязательств банка и кредитных вложений

больше единицы, то это говорит о том, что привлеченные и заемные средства

используются недостаточно эффективно, так как банк проводит недостаточно

активную кредитную политику.

Кроме

указанных показателей значение имеет также расчет соотношения:

Обязательства банка /

Сумма рисковых активов

Это показывает, какая

сумма обязательств банка приходится на 1 руб. рисковых активов.

2 Оценка ресурсной базы коммерческого

банка «Связной» на основе отчётности

2.1 Общая информация о банке «Связной»

Связной Банк (Закрытое

акционерное общество) — универсальный банк (то есть оказывающий услуги как

розничным, так и корпоративным клиентам), образованный в 2010 году в результате

партнерства АК Промторгбанк (ЗАО) и Группы компаний «Связной». АК Промторгбанк

был основан в 1992 году и на протяжении всей своей деятельности входил в число

стабильных банков, обслуживающих преимущественно крупные и средние промышленные

предприятия. Группа компаний «Связной» была основана в 1995 году. На данный

момент «Связной» специализируется на продаже персональных средств связи,

цифровой техники и портативной электроники, услуг сотовых операторов, а также

оказывает ряд финансовых услуг населению. «Связной» сегодня — это крупнейшая в

России независимая сеть сотового ритейла.

Результатом партнерства

Промторгбанка и ГК «Связной» стало изменение стратегии банка и старт реализации

этой стратегии под новым брендом — Связной Банк. Переименование банка произошло

1 октября 2010 года, а 13 октября 2010 года Связной Банк представил свою

стратегию развития деловому сообществу и представителям средств массовой

информации.

Объединение возможностей

и опыта одной из самых больших розничной сетей страны и надежного банка

позволило Связному Банку предложить своим клиентам множество преимуществ:

• развитую инфраструктуру

и одну из широчайших сетей обслуживания в стране;

• продукты и услуги,

отличающиеся простотой и максимальным удобством для клиентов;

• активно развивающиеся

каналы дистанционного банковского обслуживания. Связной Банк является

принципиальным членом MasterCard Worldwide и Visa International, участвует в

системе обязательного страхования вкладов и состоит в ряде организаций:

• Ассоциация российских

банков;

• Ассоциация региональных

банков России;

• Московская

межбанковская валютная биржа;

• Международная система

финансовых коммуникаций SWIFT.

2.2 Порядок построения аналитического

баланса для целей оценки ресурсной базы

Аналитический

баланс банка составляется по данным оборотной ведомости бухгалтерского учета,

форма 0409101. (Приложение А)

Общая оценка финансового состояния

банка и его изменений за анализируемые периоды проводится на основе построения

аналитического баланса-нетто коммерческого банка. Для оценки и анализа

финансового состояния банка используются данные, полученные в течение двух

периодов. Аналитический баланс-нетто не содержит ряд регулирующих статей. Регулирующими

называют те статьи, по которым суммы при определении фактической (остаточной)

стоимости средств вычитаются из суммы другой статьи. Аналитический баланс

состоит из следующих статей (актив):

- Неработающие активы (денежные

средства, средства в Банке России, имущество, прочие активы);

- Работающие активы (кредитный

портфель, портфель ценных бумаг, прочие инвестиции и счета-ностро).

Статьи пассива:

- Собственные средства (уставный

капитал, добавочный капитал, резервный фонд, резервы на возможные потери,

финансовый результат текущего и прошлого периодов);

- Обязательства банка (заёмные

средства, привлечённые средства, прочие пассивы).

Алгоритм

формирования статей аналитического баланса банка представлен в Приложении Б.

Результаты

расчетов по алгоритмам формирования статей представлены в Приложении В.

Затем каждая

статья анализируется по двум периодам, находятся темпы роста и прироста, а

также их удельные веса. (Приложение Г).

На основе

составленного аналитического баланса банка «Связной» можно сделать следующие

выводы.

Наблюдается

значительное увеличение денежных средств в отчётном периоде (практически в три

раза), темпы роста которого составили 328%.

Также

увеличились средства в Банке России на 681%, чему способствовало увеличение

фонда обязательного резервирования в отчётном периоде по сравнению с базисным

на 310%, и увеличению корреспондентских счетов на 1061 %.

В целом по

статье «имущество» мы наблюдаем положительную тенденцию, несмотря на снижение

материальных запасов на 30%. Значительно увеличились основные средства с 159058

тыс. руб. до 355879 тыс. руб.

Мы видим рост

прочих активов на 538% за счёт увеличения средств в расчётах с 846826 тыс. руб.

до 5432213 тыс. руб. Наблюдается снижение дебиторской задолженности на 31%.

В целом о неработающих

активах можно сказать, что, несмотря на некоторые отрицательные тенденции, в

отчётном периоде они всё же выросли на 475% и составили 9682416 тыс.руб.

Также увеличились

работающие активы на 250%. В первую очередь на них повлиял кредитный портфель,

в составе которого основную роль сыграли рост кредитов ФЛ на 634%, ЮЛ на 123%,

а также права/требования, которые составили 177260 тыс.руб. Наблюдается снижение

кредитования индивидуальных предпринимателей на 6%, МБК на 53%, расчетов

векселями на 68%.

По портфелю

ценных бумаг мы видим увеличение на 245% по сравнению с базисным периодом, что положительно

влияет на деятельность коммерческого банка и его актив.

По счетам

Ностро произошло увеличение на 176%.

В целом по

итогу актива можно сказать, что в отчётном периоде он увеличился на 271%, что

является положительной тенденцией.

Далее

рассмотрим пассив аналитического баланса банка «Связной».

Собственные

средства (СС) банку, в первую очередь, необходимы для покрытия собственных

затрат. Кроме того, СС является надежным и бесплатным источником проведения

различных доходных операций. В зависимости от величины СС для банков устанавливаются

ограничения в работе на финансовом рынке.

В отчётном

периоде уставный капитал, добавочный капитал и резервный капитал остались

практически неизменными. Резервы на возможные потери увеличились на 282%, что

говорит о повышенном риске по кредитам.

По заёмным

средствам наблюдается уменьшение на 19%, за счет сокращения выпуска векселей

на 31%. В отчетном периоде отмечено получение МБК в сумме 29535тыс. руб.,а

обязательства по ценным бумагам увеличились на 518%.

Происходит

значительный рост привлечённых средств в отчётном периоде по сравнению с

базисным на 300%. Это происходит за счёт увеличения средств юридических лиц (на

118%), а также средств физических лиц (на 408%). Сумма на специальных счетах

увеличилась с 80 тыс.руб. до 33729тыс.руб. Средства на счетах ИП уменьшились на

18%. Значительно возросли прочие пассивы на 374% за счёт увеличения средств в

расчётах на 507%. Кредиторская задолженность снизилась на 79%.

В целом и по

пассиву баланса мы наблюдаем тенденции увеличения статей в отчётном периоде по

сравнению с базисным.

2.3 Структурно-динамический анализ

депозитной базы коммерческого банка «Связной»

Чтобы

провести структурно-динамический анализ депозитной базы коммерческого банка по

срокам, по видам валюты и по виду клиентов необходимо используя форму 0409101,

выявить источники привлечения ресурсов, формирующих депозитную базу исследуемого

банка, сформировать алгоритм агрегирования статей депозитной базы банка по различным

критериям (Приложение Д).

Результаты

расчетов алгоритмов агрегирования статей депозитной базы банка по различным

критериям представлены в Приложении Е.

Далее

необходимо построить аналитические таблицы, отражающие структуру и динамику

депозитной базы по выделенным статьям и оформить заключение по результатам

расчета и анализа.

Структура

депозитной базы охватывает срочные вклады и депозиты, вклады привлеченные на

срок «до востребования» и остатки на иных счетах физических и юридических лиц

(кроме кредитных организаций). МБК в состав депозитной базы банка, как правило,

не включают.

На основе

построенных аналитических таблиц (Приложение Ж) можно сделать следующие выводы.

В структуре

депозитов по срокам основную часть занимают депозиты до востребования, которые

составляют в базисном периоде 11592727 тыс.руб. (71% от общей суммы депозитов),

в отчетном 20775049тыс.руб.(43% от общей суммы депозитов). Наблюдается прирост

денежных средств на 79% или на 9182322тыс.руб.

Также

значительно увеличился объем денежных средств, привлеченных на сроки от 1 года

до 3 лет (на 909%), свыше 3 лет (на 920%).

На 55%

увеличились средства, привлеченные на срок от 91 до 180дней.

Практически

остались на том же уровне депозиты, привлеченные на срок от 181 дня до 1 года и

составили 1878085 тыс.руб. (увеличились всего на 6%).

Депозиты,

привлеченные на срок до 30 дней увеличились с 1 тыс.руб. до 31486тыс.руб.

Почти в 10

раз произошло увеличение средств по сроку от 31 до 90дней.

В целом в

структуре депозитов по срокам наблюдается положительная динамика. Однако

отрицательным моментом является то, что срочных депозитов меньше чем депозитов

до востребования, так как последние представляют собой средства, которые могут

быть востребованы в любой момент. Банк может выдавать из этих средств в

определенном объеме краткосрочные кредиты. Срочные вклады наиболее выгодны для

банков, так как увеличивают его ликвидность.

В структуре

депозитов по видам клиентов основной процент занимают средства на счетах

физических лиц (в базисном периоде 62%, в отчетном 85% от общей суммы депозитной

базы). Соответственно средства на счетах юридических лиц занимают в базисном

периоде 38% от общей суммы депозитов, в отчетном 15%.

По сравнению

с базисным периодом увеличились денежные средства на счетах физических лиц с

10156980тыс. руб. до 41519750тыс. руб., то есть на 309%.

Также

наблюдается увеличение средств на счетах юридических лиц с 6110821тыс. руб. до

7207865тыс. руб., то есть на 18%.

Доля

привлеченных средств нерезидентов составляет незначительный процент в общей

массе депозитов: юридические лица-нерезиденты занимают 3%, физические

лица-нерезиденты 0,3%. По сравнению с базисным периодом изменений в сторону

увеличения или уменьшения не наблюдается.

Таким

образом, из таблицы видно, что банк провёл успешную работу по привлечению

средств физических лиц. Процесс

привлечения сбережений населения характеризуется совокупностью факторов, таких

как темпы роста реального валового продукта и реальных денежных доходов населения,

страхование вкладов, уровень инфляции и связанные с ним значения реальных

процентных ставок. Однако преобладание в структуре депозитов физических лиц -

не всегда положительная тенденция и даже наоборот: большинству банков депозиты

физических лиц обходятся дороже, чем депозиты юридических лиц; привлечение

средств от физических лиц является одним из наиболее трудоемких и дорогих видов

банковских операций.

Хотя и в

меньшей степени, банк также проводит работу по открытию счетов юридических лиц,

соответственно по увеличению денежных средств.

В целом

положительная динамика благоприятно влияет на укрепление ресурсной базы банка.

В структуре

депозитов по видам валюты огромную долю занимают депозиты в рублях (94% в

базисном периоде, 92% в отчетном периоде от общей суммы депозитов). Наблюдается

прирост средств в национальной валюте на 29699105 тыс. руб., то есть на 195%.

Иностранная валюта также возросла на 2760709тыс. руб., то есть на 264%.

Превышение

средств в национальной валюте над средствами в иностранной валюте произошло

из-за того, что вкладчики предпочитают открывать вклады в рублях, поскольку по

ним банк предлагает наиболее высокие проценты. Из-за укрепления курса рубля они

нередко оказываются выгоднее валютных вкладов даже при равной процентной

ставке. Уменьшение суммы депозитов в иностранной валюте является следствием

дедолларизации экономики в связи с укреплением национальной валюты.

2.4 Оценка депозитной базы

коммерческого банка «Связной» методом коэффициентов

Чтобы оценить

депозитную базу банка методом коэффициентов, используют остатки по пассивным

счетам формы 0409101, соответствующие разделу 4 «Операции с клиентами» главы А

«Балансовые счета» Плана счетов.

Оценка

депозитной базы методом коэффициентов предполагает расчет следующих основных

показателей (Приложение З):

- Коэффициент срочности структуры

депозитов. Этот коэффициент характеризует степень постоянства и стабильности

ресурсной базы. В целом

рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться

положительно, т.к. срочные депозиты как наиболее стабильная составляющая привлеченных

денежных средств обеспечивает на приемлемом уровне и позволяет повышать

ликвидность банка и проводить операции по размещению ресурсов на более

длительные сроки. Данный коэффициент рассчитывается по формуле:

КССД= срочные

депозиты/общий объем депозитной базы.

Рекомендуемое

значение - не менее 0,5.

То есть на

примере банка «Связной» данный коэффициент будет выглядеть следующим образом:

КССД(баз.) =

4675074/16267801 = 0,29

КССД(отч.) = 27952566/48727615

= 0,57

Мы видим увеличение

значения показателя почти в 2 раза, то есть банк увеличивает количество срочных

депозитов, что, как было отмечено выше, наиболее выгодно для банка.

-

Коэффициент структуры обязательств (показатель степени постоянства депозитов).

Показатель характеризует

стабильность финансовых ресурсов банка. Чем ниже значение показателя, тем

меньше относительная потребность банка в ликвидных активах, обусловленная

структурой обязательств. Рассчитывается

по формуле:

КСО= депозиты до

востребования/срочные депозиты

Рекомендуемое

значение – не менее 0,75.

КСО (баз.) = 11592727/4675074=2,48

КСО (отч.) = 20775049/27952566=0,74

Значительное снижение

показателя свидетельствует о росте наиболее нестабильных источников формирования

ресурсов банка, а, следовательно, с одной стороны, может заслуживать

отрицательной оценки, т. к. данный вид ресурсов в полном объеме не может быть

использован как стабильный источник для проведения банком активных операций. С

другой стороны – банк формирует «дешевую» ресурсную базу, сокращая тем самым

свои расходы по обслуживанию привлеченных средств.

- Показатель

доли срочных депозитов в общей сумме пассивов. Рассчитывается по формуле:

ПДСД= срочные

депозиты/пассивы-нетто, всего

ПДСД(баз.) =

4675074/27168545=0,17

ПДСД (отч.)=

27952566/77306043=0,36

Нормой

является коэффициент в размере 0,5.

За исследуемый период

отмечается рост показателя, однако он не достигает рекомендуемого значения

-

Коэффициент стабильности депозитной базы. Показатель характеризует степень постоянства и стабильности

ресурсной базы. Рекомендуемое значение - не менее 0,75; Рассчитывается по

формулам:

(1)КСДБ= средний остаток

по счетам клиентов/кредитовый оборот по счетам клиентов за период

(2) КСДБ= остаток по

счетам клиентов на конец анализируемого периода/кредитовый оборот по счетам

клиентов за период

В банке «Связной»:

(1)КСДБ баз. =

346123,43/39410132=0,009

(1)КСДБ отч. =

93706952/82274860=0,011

(2)КСДБ баз. =

16267801/39410132=0,41

(2)КСДБ отч. =

48727615/82274860=0,59

Данный

коэффициент не достигает рекомендуемого значения, хотя наблюдается его

увеличение в отчетном периоде по сравнению с базисным. Чем выше коэффициент стабильности

депозитной базы, тем выше ликвидность, поскольку в этой части аккумулированные

ресурсы не покидают банк.

-Показатель

доли остатка средств на счетах до востребования. Данный показатель отражает существующий в банке

уровень средств, хранящихся в течение анализируемого периода на счетах до

востребования, которые могут быть использованы как стабильные кредитные ресурсы

банка в течение такого же (следующего за расчетным промежутком времени)

периода. Рекомендуемых нормативов по этому показателю нет. Рассчитывается по

формуле:

ПДОС= средний

остаток средств по счетам клиентов «до востребования» за период/ кредитовый

оборот по счетам клиентов «до востребования» за период.

ПДОС

баз.=681925,12/38574556=0,018

ПДОС отч.=

1154169,39/70101802=0,016

Показатель

практически остается на одном уровне, является невысоким. Банку необходимо

стремиться к расширению возможностей использования средств на счетах депозитов

до востребования как источника активных операций.

-Уровень

оседания средств, поступивших во вклады. Данный

коэффициент отражает поступление средств во вклады. Рассчитывается по формуле:

УОС=

((остаток вкладов на конец периода - остаток вкладов на начало периода)/поступления

во вклады за период.

УОС (баз.)=

((16267801-14174328)/39410132)=0,05

УОС (отч.)=

((48727615-46547893)/82274860 = 0,03

Уровень

оседания средств, поступивших во вклады, несколько сократился, что говорит о

возможной необходимости пересмотра банком депозитной политики

В целом,

анализируя деятельность и финансовое состояние банка «Связной» на основе метода

коэффициентов можно сделать выводы, что практически по каждому рассчитанному

коэффициенту результаты не сильно колеблются от оптимальных значений. И финансовое

состояние в целом стабильно.

2.5 Оценка состояния собственных

средств и достаточности капитала банка «Связной»

Собственные средства банка

имеет структуру, приведенную в Приложении Г. Доля уставного капитала в общей

величине собственных средств банка показывает степень формирования собственных

средств за счет акционерного капитала. Удельный вес уставного капитала в общем

объеме собственных средств снизился почти в 2 раза. Снижение его доли в

собственных средствах происходит из-за роста собственных средств за счет других

составляющих. Таким образом, данная доля прибыли свидетельствует об устойчивом

состоянии банка. Так же, снижение данного показателя говорит о поиске (развития

существующих) банком источников увеличения собственных средств банка. Собственные

средства увеличились за рассматриваемый период времени с 4681870 тыс. рублей до

8517595 тыс. рублей, т.е. на 182%. Доля прибыли в структуре собственных средств

растет с 10% до 20%. Это происходит как за счет увеличения абсолютного значения

этого показателя, так и за счет опережения темпа прироста прибыли над темпами

прироста собственного капитала банка. В целом рост собственных средств является положительной

тенденцией, говорит о расширении источников для проведения активных операций.

Однако увеличение данного показателя носит и негативный характер, т.к. оно

происходит в основном за счет роста резервов банка и может быть связано с

повышенными рисками банковской деятельности (кредитным риском, процентным

риском). В целом резервы выросли на 282%. В основном, данная тенденция

наблюдается в связи с ростом резервов на возможные потери (РВП) по кредитам физическим

лицам, РВП по расчетам с дебиторами и РВП под кредиты и прочие размещенные средства

корпоративным клиентам.

Рассчитаем показатели

достаточности собственных средств коммерческого банка в динамике.

Используя методы

факторного анализа оценим факторы, определяющие изменение исследуемых

показателей.

Показатели достаточности капитала (в базисном

периоде):

1. Собственные средства

(нетто)/обязательства = 4681770/16726514=0,28

Рекомендуемое значение

0,25.

2. Собственные средства (нетто)/активы,

приносящие доход = 4681770/19370094=0,24

Рекомендуемое значение

0,25.

3. Собственные средства (нетто)/Средства

граждан = 4681770/10156955=0,46

Рекомендуемое значение 1.

Показатели достаточности капитала (в

отчетном периоде):

1. Собственные средства

(нетто)/обязательства = 8517595/49566758=0,17

Рекомендуемое значение

0,25.

2. Собственные средства

(нетто)/активы, приносящие доход = 8517595/48401937=0,18

Рекомендуемое значение

0,25.

3. Собственные средства

(нетто)/Средства граждан = 8517595/41486076=0,21

Рекомендуемое значение 1.

Для каждого показателя с

помощью метода цепных подстановок необходимо определить, за счет каких факторов

произошло изменение достаточности капитала. Для этого используем двухфакторную

модель:

1.К=СС/b, где СС – собственные средства

(нетто), b – обязательства. Расчет влияния изменения

достаточности капитала за счет изменения величины СС:

∆КСС

=(СС1-СС0) /b0 = (8517595-4681770)/16726514= 0,23

Расчет влияния изменения

достаточности капитала за счет изменения величины b:

∆Кb= (СС1/b1)-(СС1/b0)= (8517595/49566758)-(8517595/16726514)= 0,17-0,51=-0,34

Сумма изменений (баланс

факторов):

∆К =

∆КСС +∆Кb = 0,23+(-0,34) = -0,11

2. К=СС/b, где СС – собственные средства

(нетто), b – активы, приносящие доход. Расчет

влияния изменения достаточности капитала за счет изменения величины СС

∆КСС =(СС1-СС0)

/b0 = (8517595-4681770)/19370094=0,2

Расчет влияния изменения

достаточности капитала за счет изменения величины b:

∆Кb= (СС1/b1)-(СС1/b0)=

(8517595/48401937)-(8517595/19370094)=0,18-0,44=-0,26

Сумма изменений (баланс

факторов):

∆К = ∆КСС

+∆Кb =0,2+(-0,26)=-0,06

3.К=СС/b, где СС – собственные средства (нетто), b – средства граждан. Расчет влияния

изменения достаточности капитала за счет изменения величины СС:

∆КСС =(СС1-СС0)

/b0 = (8517595-4681770)/10156955=0,38

Расчет влияния изменения

достаточности капитала за счет изменения величины b:

∆Кb= (СС1/b1)-(СС1/b0)=

(8517595/41486076)-(8517595/10156955) = 0,21-0,84=-0.63

Сумма изменений (баланс

факторов):

∆К = ∆КСС

+∆Кb =

0,38+(-0,63) = -0,25

Первый показатель –

отношение собственных средств к обязательствам. В 2011 году он составил 0,28, а

в 2012 году 0,17. Величина показателя снижается. Это связано с увеличением

размера привлекаемых банком средств извне, что отражает увеличение риска операций,

совершаемых банком.

Второй показатель –

отношение собственных средств к активам, приносящим доход. В 2011 году он

составил 0,24, а в 2012 году 0,18. Отношения собственного капитала к работающим

активам, демонстрирует способность банка генерировать денежные потоки и создавать

прибыль за счет собственных средств банка, то есть средств акционеров и инвесторов.

Заниженное значение этого коэффициента может привести к росту риска. Чем выше

значение данного коэффициента, тем более консервативную политику проводит руководство

банка и тем больше прибыли теряют его акционеры. Более высокие значения этого

коэффициента могли бы свидетельствовать о потенциальной возможности увеличить денежный

поток и прибыль банка. В нашем случае уменьшение показателя произошло за счет

увеличения активов, приносящих доход, а конкретно из-за увеличения кредитного

портфеля, в большей степени – кредитов физическим лицам.

Третий

показатель - отношение собственных средств к сумме депозитов. В

2011 году он составил 0,46, в 2012 году 0,21. Это говорит о том, что в случае

массового оттока вкладов банк в состоянии оплатить собственными средствами соответственно

46% и 21% вкладов. Уменьшение показателя произошло за счет увеличения средств

на счетах граждан.

Оценим

изменение норматива достаточности собственного капитала банка (Н1). Норматив

достаточности собственного капитала банка является обязательным к исполнению и

устанавливается ЦБ РФ. Оценка норматива достаточности сводится к анализу изменений

фактических значений норматива за выбранный период (абсолютные отклонения,

отклонения от установленного нормативного значения). Это один из наиболее важных показателей

надежности банка.

Расчет изменений

представлен в Приложении И.

По результатам оценки

установлено состояние достаточности собственного капитала – состояние падения,

так как значение уменьшилось на 7,05%, однако оно соответствует нормативному

показателю и даже превышает его на 1,53%.

Оценим изменение

мультипликатора собственного капитала банка. Мультипликатор капитала является

отражением мощи собственного капитала банка и показывает, каким источникам

формирования ресурсов отдает предпочтение банк в своей работе - использованию

заемных средств или наращиванию акционерного капитала. Чем выше уровень данного

показателя, тем выше у банка степень риска банкротства, но в то же время больше

возможностей для повышения размера выплат дивидендов своим акционерам. При этом

за счет мультипликации капитала банк даже с низкой нормой извлечения прибыли из

активов может добиться высокого уровня рентабельности собственных средств.

Мультипликатор рассчитывается как отношение активов банка к величине его

собственного капитала.

Расчет

изменений представлены в Приложении К.

В 2011 году показатель

мультипликатора составлял 6,59. В 2012 году 12,97. Мультипликатор стал выше почти

в 2 раза, значит, риск банкротства повысился в отчетном году.

Качество

собственного капитала – это совокупность свойств собственного капитала, которые

выражаются в определенных показателях и факторах, которые могут быть различными,

в зависимости от состояния капитала. Оценим качество

собственного капитала банка по показателю роста собственного капитала, который рассчитывается

по формуле (собственный капитал банка – уставный капитал банка)/уставный

капитал банка.

Расчеты

представлены приложении К.

В

2011 году показатель роста собственного капитала составил 32,50. В

2012 году 45,15. Показатель увеличился на 12,65.

Наибольшую долю в структуре

собственного капитала банка «Связной» как в базисном, так и в отчетном периодах

занимает добавочный капитал, который остается практически без изменений. Основным

источником увеличения собственного капитала банка является нераспределенная

прибыль прошлого и текущего года, которая составляет в отчетном периоде 38% в

структуре собственного капитала.

В целом можно

отметить высокое качество собственного капитала банка «Связной», показатель

роста которого достаточен для выполнения банком своей защитной функции. При

возникновении неблагоприятных факторов банк способен им противодействовать.

Исходя из

анализа динамики основных показателей ресурсной базы коммерческого банка

«Связной», можно сделать вывод о том, что он имеет эффективную депозитную политику.

Вместе с тем, развитие конкуренции на банковском рынке требует ее постоянного

совершенствования.

Поэтому

стратегической целью данного банка является выход на качественно новый

уровень обслуживания клиентов, сохранение позиций на рынке вкладов. Ниже

приведены задачи, которые нужно решить для достижения этой цели:

1. внедрение новой идеологии работы с

клиентами, основанной на сочетании стандартных технологий с индивидуальным

подходом к каждому клиенту. Обеспечение внедрения эффективных методов работы с

клиентами и повышения качества их обслуживания;

2. усиление

работы с корпоративными клиентами. Привлечение в банк и закрепление на долгосрочное

обслуживание максимальное количество клиентов;

3. обеспечение сбалансированного

состояния структуры активов и пассивов, внедрение современных методов

управления ими.

Основными направлениями

формирования ресурсной базы можно назвать:

1.

обеспечение

потребностей массовой клиентуры в сбережении, накоплении и заимствовании

средств, проведении расчетов, ведении бизнеса;

2.

предоставление

стандартного набора конкурентоспособных продуктов и услуг, предназначенных

для различных групп клиентов;

3.

дальнейшее

развитие системы индивидуального обслуживания клиентов, включающей полный

спектр банковских продуктов и услуг, отвечающих международным стандартам.

Данный подход к совершенствованию

формирования ресурсной базы предполагает:

1. предложение клиенту специально

разработанных индивидуальных схем и технологий, обеспечивающих развитие и

оптимизацию бизнеса клиента, страхование его рисков;

2.закрепление за клиентом

персональных менеджеров, обладающих необходимым уровнем полномочий,

предоставление клиентам технологических и информационных возможностей банка, широкого

спектра консультационных услуг;

3.проведение гибкой тарифной политики

индивидуального обслуживания.

Каждое из предложенных направлений

предполагает высокое качество продуктов и услуг, их постоянный мониторинг,

повышение уровня сервиса за счет оптимизации банковских процедур и роста

культуры обслуживания, системную разработку новых банковских продуктов и услуг

для максимального удовлетворения потребностей клиента. С каждым клиентом банк

должен стремиться к установлению долгосрочных партнерских отношений. С этой

целью банк должен прогнозировать развитие потребностей клиентов, появление новых

направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать

и предлагать полный спектр банковских продуктов и услуг.

Кроме того,

необходимо использовать опыт банков - лидеров по оказанию банковских услуг.

Использование зарубежного опыта в развитии услуг банка возможно в части

следующих положений:

1.совершенствование структуры

управления банком и выделение подразделений:

-ответственных за привлечение

клиентов и развитие отношений с корпоративными клиентами;

-занимающихся структурированием

сделок и продажей банковских услуг и продуктов;

2.разработка системы взаимодействия

подразделений банка и процедуры продажи банковских услуг, формирование пакетов

услуг для различных видов корпоративных клиентов. Полезно использовать опыт

крупных западных банков, которые разрабатывают специальные презентационные

буклеты по банковским услугам и продуктам и предлагают их клиенту;

3.при заинтересованности клиента

специалисты, ответственные за реализацию конкретного вида услуги или продукта,

разрабатывают структуру и график реализации сделки, получают заключения

различных служб банка и утверждают экономическую рентабельность сделки на

финансовом комитете;

4.сегментированный подход банка к

работе с клиентами: каждый банковский продукт должен быть сформирован под

определенного клиента с учетом его индивидуальных потребностей.

Основными

задачами службы по работе с клиентами для удержания клиентов должны быть:

1. Максимально полный сбор информации

о клиенте и, особенно о людях, принимающих решение о выборе (смене) банка;

2. Постоянный мониторинг бизнеса

клиента через движение денежных средств на его расчетном счете;

3. Постоянный мониторинг

взаимоотношений клиента с подразделениями банка, непосредственно оказывающими

ему услуги;

4.Предвидение действий конкурентов и

совершение подобных действий на шаг ранее.

Помимо

организационных изменений необходимо ввести систему показателей, отражающих степень

удовлетворения потребностей клиентов. Чтобы извлекать максимально полный доход

от информации о клиенте, определенным образом структурированная база данных о

клиентах должна постоянно анализироваться и дополняться, по крайней мере, по

трем направлениям:

1. возможности все более глубокого

сегментирования клиентов - например, по их ожиданиям или по уровню

рентабельности операций по их обслуживанию;

2. моделирование структурного

"профиля" клиентов, например, по их социально-демографическим

характеристикам; это предполагает постоянный сбор информации о клиентах,

начиная с неформальной регистрации различных событий в их жизни (например,

данных об изменении их гражданского состояния, о крупных расходах на

приобретение предметов длительного пользования и т.д.) и до создания автоматизированной

картотеки;

3.моделирование будущего поведения

клиентов, позволяющее опередить конкурентов и добиться положительного ответа

клиента на предложение банка приобрести новый банковский продукт; особую роль

при этом играет информация о "жизненном цикле" клиента, которая дает

возможность предугадать изменения в его поведении и предложить ему соответствующую

банковскую услугу.

Связной банк

в сфере пассивных операций должно определить для себя следующие главные задачи:

добиться лидирующего положения на рынке привлечения сбережений граждан,

стимулировать сберегательную и инвестиционную активность населения путем

предоставления вкладчикам Банка возможности выбора эффективных форм сбережений,

соответствующих клиентским требованиям к ликвидности, доходности и надежности,

обеспечивающих прирост и накопление вложенных средств. Сохранение приоритетных

ценовых условий по вкладам для наименее социально защищенных групп населения; удлинение

сроков привлечения средств, снижение общей стоимости ресурсов, оптимизацию

структуры привлечения ресурсов по параметрам цена - срок - риск переоценки или

досрочного отзыва.

Необходимо

создать возможность выдачи и учета всеми филиалами векселей и депозитных

сертификатов, других ценных бумаг, совершенствовать процедуру учета собственных

векселей.

Успех

проведения депозитной политики зависит от постоянного анализа средств, находящихся

на депозитных счетах и постоянной работы с клиентами. Клиента нужно заинтересовать

в хранении его ресурсов на депозитных счетах. Причем этот интерес заключается

не только в проценте, получаемом по вкладам, но и в отличном обслуживании.

Следовательно, в банковскую практику необходимо внедрять новые расчетные услуги

для клиентов, которые бы позволяли ему оценить свою экономическую выгоду.

Следующим

направлением развития и совершенствования формирования ресурсной базы может

являться привлечение средств физических лиц во вклады и на счета банковских

карт. Расширение привлечения средств юридических лиц на расчетные, текущие

счета и депозиты - это также одно из направлений совершенствования формирования

ресурсной базы. Следует отметить, что обслуживание юридических лиц не является

традиционной операцией для банка Связной, однако он ставит перед собой задачу

сохранения и возможного увеличения числа юридических лиц, которые не только

открывают счета, но и пользуются другими услугами этого банка.

Поставленную

цель предполагается достичь формированием долгосрочных отношений и

взаимовыгодного сотрудничества с клиентами. Для индивидуальных предпринимателей

и малого бизнеса банку необходимо создать набор банковских продуктов, доступных

для всех регионов России. Для средних и крупных компаний банк должен предложить

весь спектр банковских продуктов и услуг, принятых в международной банковской

практике.

Необходимо

реализовывать направление оптимизации структуры пассивов (удешевление ресурсной

базы), которое связано:

2.с поиском и

развитием банком принципиально новых, ранее не проводившихся операций в пользу

клиентов (трастовые операции, открытие депозитных счетов с гибким режимом использования).

В силу

отставания в плане привлечения средств населения в иностранной валюте рекомендуется

консультирование клиентов по видам и условиям вкладов в иностранной валюте,

распространение рекламной информации в СМИ, сувенирной продукции. Можно организовать

розыгрыш призов и монет из драгоценных металлов среди клиентов, открывших или

пополнивших счета по вкладам на значительные суммы, проводить работу с

вкладчиками, получившими гранты, заключать договора с туристическими фирмами в

целях совместной рекламной компании.

Конечно,

основной неинфляционный источник повышения ресурсоемкости банковского сектора

России - это свободные денежные средства населения. Привлечь деньги населения в

банковскую систему должна помочь система страхования вкладов.

Каждое

конкурентное преимущество, каждый новый продукт, предлагаемый к продаже, должны

быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от

предложений конкурентов. Для этого необходимо расширять сотрудничество со средствами

массовой информации по распространению достоверной информации о банке. Существенно

возрастет объем представляемой информации в Интернете, улучшится информирование

клиентов о стандартах фирменного обслуживания, условиях предлагаемых продуктов

и услуг, технологических возможностях банка. Исходя из категории клиентов, на

которую ориентируется банк в своей деятельности, формируется рекламная политика

относительно выбора средств доведения необходимой информации до конечных

потребителей. Так, не вызывает сомнения тот факт, что банк, рассчитывающий на

привлечение корпоративных клиентов и делающий ставку на обслуживание счетов

юридических лиц, для размещения своей рекламы будет использовать узкоспециализированные

печатные и электронные СМИ, читателями которых, как правило, являются

руководители среднего и высшего звена. Если же банк в своей рекламной политике

отдает приоритет привлечению частных вкладов, работе с депозитами, то