Формирование финансовых систем субъектов Российской Федерации

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ДИАГНОСТИКА ПРОБЛЕМ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ САМАРСКОЙ ОБЛАСТИ

.1 Краткая географическая и

социально-экономическая характеристика Самарской области

.2 Анализ основных

социально-экономических показателей развития Самарской области и Приволжского

округа за период 2012-2014г

.3 Анализ объема, динамики и

отраслевой структуры валового регионального продукта Самарской области за

2012-2014г.г

.4 Приоритеты развития

социально-экономической политики Самарской области

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ

ПОЛОЖЕНИЯ ИССЛЕДОВАНИЯ ОБЩЕЙ ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ СИСТЕМЫ РЕГИОНА

.1 Концептуальные основания

исследования финансовой системы региона

.2 Теоретическое описание

финансовой системы региона

.3 Методика анализа

финансовой системы региона

ГЛАВА 3. АНАЛИТИЧЕСКОЕ

ИССЛЕДОВАНИЕ ОБЩЕЙ ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ СИСТЕМЫ РЕГИОНА НА ПРИМЕРЕ

САМАРСКОЙ ОБЛАСТИ

.1 Анализ формирования

финансовой системы Самарской области за период 2012-2014 гг

.2 Проблемы формирования

финансовой системы региона Самарской области

.3 Направления и механизм

решения проблем формирования финансовой системы Самарской области

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Актуальность исследования финансовых систем региональных и местных

бюджетов обусловлена той ролью, которую они играют в социально-экономическом

развитии регионов России.

Несмотря на разнообразную конъюнктуру и большие различия в региональном

развитии, все субъекты Российской Федерации и муниципальные образования

сталкиваются со схожими проблемами, связанными с недостатком средств,

необходимых для финансирования возложенных на них полномочий.

На протяжении длительного периода наблюдается нехватка финансовых

ресурсов, которая обусловливает возникающие дисбалансы региональных и местных

финансовых систем.

Особенно проблема увеличения налоговых доходов бюджетов территорий

обострилась в последнее время в связи с нарастающими кризисными явлениями в

экономике.

В формировании и последующем развитии экономической структуры каждого

современного общества определяющая роль отводится региональному регулированию,

осуществляемому в разках реализуемой властными структурами экономической

политики.

При этом наиболее важным механизмом, позволяющим регионам вести

социальное и экономическое регулирование, является такой экономический механизм,

как финансовая система общества, наиболее важным звеном которой является

государственный бюджет, посредством которого государство образует

централизованные фонды денежных средств и оказывает воздействие на формирование

децентрализованных денежных фондов, позволяющих государству выполнять

возложенные на его органы функции.

Очевидно, что успех финансовой системы региона в очень большой степени

зависит от того, насколько проводимая им политика отвечает требованиям времени,

способна ли она стимулировать приоритетные сектора экономики, обеспечивает ли

наименее защищенным слоям населения социальную поддержку.

В условиях экономического кризиса вопросы, связанные с функционированием

финансовой системы региона, теоретических и практических основ этого процесса,

бюджетной системы в целом, обретают особую значимость.

Цель настоящей курсовой работы - изучение значения и роли финансовых

систем субъектов Российской Федерации в социально-экономической жизни страны.

Достижение поставленной цели подразумевает решение следующих задач:

изучение теоретических основ формирования финансовых систем субъектов

Российской Федерации на примере Самарской области;

проведение анализа показателей финансовой системы Приволжского

федерального округа и Самарской области за 2012-2014г.г.;

поиск направлений совершенствования процесса формирования финансовой

системы субъектов Российской Федерации на примере Самарской области.

Объектом исследования в настоящей работе является финансовая система

Самарской области.

Предметом исследования является роль финансовой системы Самарской области

в социально-экономической жизни региона.

Эмпирическую основу настоящей работы составили нормативно-правовые

документы и различные материалы исследований, отражающие состав и структуру

финансовой системы Самарской области.

Структура работы включает в себя введение, три главы, заключение и

библиографический список.

ГЛАВА 1. ДИАГНОСТИКА ПРОБЛЕМ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ САМАРСКОЙ

ОБЛАСТИ

.1 Краткая географическая и социально-экономическая

характеристика Самарской области

Самарская область расположена в юго-восточной части

европейской территории России, в среднем течении крупнейшей в Европе реки

Волги, и занимает площадь 53,6 тыс. кв. км, что составляет 0,31% территории

России. На севере она граничит с Республикой Татарстан, на юге - с Саратовской

областью, на востоке - с Оренбургской областью, на северо-западе - с

Ульяновской областью. Губерния протянулась с севера на юг на 335 км и с запада

на восток на 315 км.

Административно-территориальное деление области: 10

городских округов и 27 муниципальных районов. В составе районов - 13 городских

и 292 сельских поселения.

В Самарской области проживает более трех миллионов

человек. Основная часть городского населения - жители Самары и Тольятти.

Важнейшими биоресурсами области являются заповедники и

природные заказники, и в первую очередь, национальный парк «Самарская Лука»,

Жигулевский государственный заповедник им. И.И.Спрыгина, заповедник

«Бузулукский бор».

Область располагает больших запасом полезных ископаемых.

Основные из них - нефть и попутный газ.

С возведением в 1957 г. Волжской ГЭС важнейшим

гидроэнергетическим ресурсом стала вода Жигулевского моря, образовавшегося выше

плотины.

Выгодное географическое положение способствовало

превращению Самарской области в мощный транспортный узел. Здесь проходят

важнейшие воздушные линии, железнодорожные, автомобильные, и водные магистрали

государственного значения. Развитие индустрии позволило Самарской области войти

в число крупнейших промышленных регионов России. Промышленный комплекс области

- это более 450 крупных и средних и около десяти тысяч малых предприятий.

Наибольшее развитие получили такие отрасли промышленности, как машиностроение и

металлообработка, топливная, электроэнергетическая, химическая и нефтехимическая,

цветная металлургия.

Машиностроение представлено почти полным набором

основных отраслей, среди которых ведущая роль принадлежит автомобильной

промышленности. На долю Волжского автомобильного завода приходится около 70%

всех легковых автомобилей, выпускаемых в России. В области действует крупный

аэрокосмический комплекс. Топливная промышленность по объемам производства

занимает второе место в России. Удельный вес производства основных

нефтепродуктов, таких, как автомобильный бензин, дизельное топливо, топочный

мазут, составляет 10-12%. По территории области проходят три крупнейших

российских газопровода: Челябинск - Петровск, Уренгой - Петровск, Уренгой -

Новопсков. Предприятия нефтехимической промышленности являются крупнейшими

поставщиками синтетического каучука и изделий из пластмасс. Предприятия

химической промышленности производят аммиак, различные удобрения, карбамид,

желтый фосфор.

Таким образом, на территории региона сосредоточено

много производств и сооружений, опасных (в случае аварии) по возможным

последствиям социального, экономического и природоохранного характера.

Самарская область является одним из крупных

индустриальных центров страны и занимает одно из ведущих мест в стране по

производству промышленной и сельскохозяйственной продукции. Из основных видов

промышленности развита машиностроение и металлообработка (42 %), топливная

(17,4 %), электроэнергетика (12,7 %), химическая и нефтехимическая (17,6 %),

строительных материалов (2,9 %) и другие - 7,4%.

По объему промышленного производства Самарская область

в Российской Федерации занимает 6 место и составляет 3,4%.

В настоящее время на территории области расположены

более 4 тыс. предприятий, которые выпускают пассажирские самолеты, легковые

автомобили, станки с программным управлением, промышленные роботы, оборудование

для нефтепромыслов, сельскохозяйственные машины, подшипники, продукцию

приборостроения, кирпич, цемент, бумагу и картон, телевизоры и мебель, одежду и

обувь, практически полный набор продовольственных товаров.

Область находится на пересечении трех железных дорог,

соединяющих центр страны с Уралом, Сибирью, Казахстаном, Средней Азией. Города

Самара, Сызрань, Кинель являются важными железнодорожными узлами.

Основное направление Похвистнево - Сызрань двухпутное,

электрофицированное, которое одно из самых грузонапряженных в России.

Самарская область обслуживается Самарским отделением

Куйбышевской железной дороги. Главный ход Новообразцовое - Сызрань - Самара -

Кинель - Похвистнево - 237,6 км - двухпутный электрифицированный. Автотранспортные

перевозки в области осуществляют более чем 40 акционерных предприятий

автомобильного транспорта. Количество транспортных средств более 808725 единиц

(в городах 85%, в сельской местности 15%).

По территории области проходят дороги протяженностью:

федеральные: Москва - Самара - 184 км, интенсивность

движения 7000 авт/сутки, асфальто-бетонное (А-Б) покрытие, 15 путепроводов, 7

мостов;

Самара - Уфа - Челябинск - 161 км, около 3000

авт/сутки, один путепровод, 21 мост;

Самара - Большая Черниговка - Казахстан - 186 км, 3000

авт/сутки, Самара - Оренбург -135, 7 км, около 3000 авт/сутки, один путепровод,

9 мостов;

Сызрань - Саратов- 7,4 км, около 3000 авт/сутки;

подъезд к городу Ульяновску - 33,9 км, 3000 авт/сутки,

три моста.

По территории области проходит 44 магистральных

трубопроводов восьми акционерных обществ.

Протяженность трубопроводного транспорта составляет

более 19048 км., нефтеперекачивающих станций 98 ед., резервуарных парков 27

ед., общей емкостью около 2,3млн. куб. метров, нефтеперерабатывающих заводов -

три, газоперерабатывающих заводов - два. Общая протяженность трубопроводов 521

км.

Воздушные перевозки осуществляются самолетами ОАО

авиакомпании «Самара», услугами которого ежегодно пользуется около 1 млн.

пассажиров. По воздуху переправляются свыше тысячи тонн почты и 30 тыс. тонн

народнохозяйственных грузов. На территории области расположено два аэропорта:

международный аэропорт «Курумоч» и а/п «Смышляевка».

Главной водной магистралью области является р. Волга,

судоходная на всем протяжении области. Общая протяженность судоходных путей

сообщения - свыше 700 км. Навигационный период на р. Волга длится до 200 суток,

со второй половины апреля до середины ноября.

Остальные реки Самара, Сок, Сургут, Большой Кинель,

Чапаевка, Большой Иргиз, Уса судоходны только в устьевой части. В

северо-западной части области расположено Куйбышевское водохранилище с

акваторией 6448 км2 и объемом в паводковый период до 58 млрд. м3

воды.

Таким образом, Самарская область Самарская область

является одним из крупных индустриальных центров страны, имеющим большое

значение для экономики государства.

1.2 Анализ основных социально-экономических

показателей развития Самарской области и Приволжского федерального округа за

период 2012-2014 г.г

На основании данных официальной статистики, приведенных на сайте Росстата

(www.gks.ru),

заполним таблицу 1, содержащую основные социально-экономические показатели

развития Приволжского федерального округа и Самарской области за 2012-2014г.г.

Таблица 1 Основные социально-экономические показатели развития

Приволжского федерального округа и Самарской области за 2012-2014 гг.

|

Показатель

|

2012 г.

|

2013 г.

|

2014 г.

|

|

ПФО

|

Сам. обл.

|

ПФО

|

Сам. обл.

|

ПФО

|

Сам. обл.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Площадь территории, тыс.

км.

|

1037,00

|

53,60

|

1037,00

|

53,60

|

1037,00

|

53,60

|

|

Численность населения,

тыс. человек

|

29811,5

|

3214,1

|

29772

|

3213

|

29739

|

3211

|

|

Среднегодовая численность

занятых в экономике, тыс. человек

|

14343,4

|

1504,8

|

14336,4

|

1507

|

14217

|

1502

|

|

Среднедушевые денежные

доходы (в месяц), руб.

|

17282,2

|

21756,1

|

19596,8

|

24683,0

|

21864

|

26865

|

|

Потребительские расходы в

среднем на душу населения (в месяц), руб.

|

13063,0

|

15933,8

|

14677,6

|

17126,8

|

16497

|

19033

|

|

Средне месячная номинальная

начисленная заработная плата работников организаций, руб.

|

17543,6

|

18600,3

|

20020,4

|

20799,9

|

22481

|

23470

|

|

Валовой региональный

продукт, млн. руб.

|

5660129,9

|

692927,6

|

6987511,5

|

832588,8

|

7911058

|

941611

|

|

Основные фонды в экономике

(по полной учетной стоимости; на конец года), млн. руб.

|

17166375

|

2005380

|

17906759

|

2173528

|

19684669

|

2342741

|

|

Объем отгруженных товаров собственного

производства, выполненных работ и услуг собственными силами по видам

экономической деятельности,млн. руб.

|

7198150

|

932897

|

7809248

|

1027352

|

8212619

|

1083051

|

|

добыча полезных ископаемых

|

1245956

|

145226

|

1355243

|

171702

|

1499228

|

186506

|

|

обрабатывающие производства

|

5163857

|

689251

|

5687482

|

757031

|

5895090

|

780879

|

|

производство и

распределение электроэнергии, газа и воды

|

788337

|

98420

|

766523

|

98619

|

818301

|

115666

|

|

Продукция сельского

хозяйства - всего, млн. руб., в т. ч.

|

795115

|

50982

|

801536

|

58193

|

881259

|

67739

|

|

растениеводства

|

392140

|

29102

|

365377

|

32110

|

434239

|

42526

|

|

животноводства

|

402975

|

21880

|

436159

|

26083

|

447020

|

25213

|

|

Ввод в действие общей

площади жилых домов, тыс. м2

|

13603,2

|

1331,0

|

14179,6

|

1484,3

|

15260

|

1738

|

|

Оборот розничной торговли,

млн. руб.

|

3469160

|

463930

|

3913676

|

502042

|

4377961

|

558547

|

|

Сальдированный финансовый

результат (прибыль минус убыток) деятельности организаций, млн. руб.

|

836232

|

116728

|

1046526

|

131246

|

939668

|

150777

|

|

Инвестиции в основной

капитал, млн. руб.

|

1685380

|

198744

|

1980652

|

204165

|

2228110

|

262326

|

Как показывает анализ представленных в таблице 1 данных, на протяжении

рассматриваемого периода численность населения Самарской области сократилась на

1,1 тыс.человек, в то время как среднегодовая численность занятых в экономике

снизилась на 2,2 тыс.чел.

Среднедушевые денежные доходы населения выросли с 21756,1 рублей в месяц

в 2012 году до 26865,0 рублей в месяц в 2014 году, т.е. на 5108,9 руб., что

заслуживает положительной оценки.

Величина потребительских расходов в среднем на душу населения в 2012 году

составляла 15933,8 рублей, к 2014 году она выросла на 3099,2 рубля и составила

19033 рубля.

Среднемесячная номинальная начисленная заработная плата работников

организаций в 2014 году составила 23470 рубля в месяц, что на 4869,7 рублей в

месяц больше, чем в 2012 году, что также положительно характеризует

социально-экономическую обстановку в Самарской области.

Валовый региональный продукт в течение 2012-2014 годов также

демонстрировал положительную динамику. За рассматриваемый период его величина

увеличилась на 248683,4 млн.рублей.

Объем основных фондов в экономике Самарской области в течение

рассматриваемого периода увеличился на 337 361 млн.рублей.

Объем отгруженных товаров собственного производства, выполненных работ и

услуг собственными силами по видам экономической деятельности также

демонстрирует рост всех показателей:

объем добычи полезных ископаемых в 2012-2014 году вырос на 41280

млн.руб.;

обрабатывающие производства выпустили в 2014 году продукции на 91628

млн.рублей больше, чем в 2012г.;

производство и распределение энергии в 2014 году больше аналогичных

показателей 2012 года на 17246 млн.руб.

Наблюдает рост и показателей выпуска продукции сельским хозяйством: в

2014 году оно произвело продукции на 16757 млн.рублей больше, чем в 2012 году.

Показатель ввода в эксплуатацию жилых домов также демонстрирует

значительное увеличение: если в 2012 году было введено 1331 тыс.м2

жилья, то в 2014 году данный показатель составил 1738 тыс.м2, т.е.

на 407 тыс.м2 больше. В области растет оборот розничной торговли: если

в 2012 году данный показатель составлял 463930 млн.руб., то к 2014 году он

вырос до уровня 558547 млн.руб., т.е. на 94617 млн.руб. больше.

Финансовый результат деятельности организаций в 2012 году составлял

116728 млн.руб., к 2014 году данный показатель вырос до величины 150777

млн.руб., т.е. на 34049 млн.руб., что безусловно положительно характеризует

экономику региона.

Наконец, инвестиции в основной капитал на протяжении рассматриваемого

периода увеличились на 63582 млн.рублей и составили на конец 2014 года 262326

млн.руб.

В таблице 2 произведем расчет показателей, характеризующих динамику

социально-экономических показателей развития Приволжского федерального округа и

Самарской области в 2012-2014г.г.

Таблица 2 Динамика основных социально-экономических показателей развития

Приволжского федерального округа и Самарской области за 2012-2014 гг.

|

Показатель

|

Темп роста, % (по ПФО) 2014

г.

|

Темп роста, % (по Самарской

области) 2014 г.

|

|

|

к 2012 году

|

к 2013 году

|

к 2012 году

|

к 2013 году

|

|

|

1

|

2

|

3

|

4

|

5

|

|

|

1.

|

6 столбец табл. 1 / 2

столбец табл. 1 * 100%

|

6 столбец табл. 1 / 4

столбец табл. 1 * 100%

|

7 столбец табл. 1 / 3

столбец табл. 1 * 100%

|

7 столбец табл. 1 / 5

столбец табл. 1 * 100%

|

|

|

Численность населения, тыс.

человек

|

99,76

|

99,89

|

99,90

|

99,94

|

|

|

Среднегодовая численность

занятых в экономике, тыс. человек

|

99,12

|

99,17

|

99,82

|

99,67

|

|

|

Среднедушевые денежные

доходы (в месяц), руб.

|

126,51

|

111,57

|

123,48

|

108,84

|

|

|

Потребительские расходы в

среднем на душу населения (в месяц), руб.

|

126,29

|

112,39

|

119,45

|

111,13

|

|

|

Средне месячная номинальная

начисленная заработная плата работников организаций, руб.

|

128,14

|

112,29

|

126,18

|

112,84

|

|

|

Валовой региональный

продукт, млн. руб.

|

139,77

|

113,21

|

135,89

|

113,09

|

|

|

Основные фонды в экономике

(по полной учетной стоимости; на конец года), млн. руб.

|

114,67

|

109,93

|

116,82

|

107,79

|

|

|

Объем отгруженных товаров

собственного производства, выполненных работ и услуг собственными силами по

видам экономической деятельности, млн. руб.

|

114,10

|

105,17

|

116,10

|

105,42

|

|

Добыча полезных ископаемых

|

120,33

|

110,62

|

128,42

|

108,62

|

|

Обрабатывающие производства

|

114,16

|

103,65

|

113,29

|

103,15

|

|

производство и

распределение электроэнергии, газа и воды

|

103,8

|

106,75

|

117,52

|

117,29

|

|

Продукция сельского

хозяйства всего, млн. руб., в т. ч.

|

110,83

|

109,95

|

132,87

|

116,40

|

|

растениеводства

|

110,74

|

118,85

|

146,13

|

132,44

|

|

животноводства

|

110,93

|

102,49

|

115,23

|

96,66

|

|

Ввод в действие общей

площади жилых домов, тыс. м2

|

112,18

|

107,62

|

130,58

|

117,09

|

|

Оборот розничной торговли,

млн. руб.

|

126,20

|

111,86

|

120,39

|

111,26

|

|

Сальдированный финансовый

результат (прибыль минус убыток) деятельности организаций, млн. руб.

|

112,37

|

89,78

|

129,17

|

114,88

|

|

Инвестиции в основной

капитал, млн. руб.

|

132,20

|

112,49

|

131,99

|

128,49

|

|

|

|

|

|

|

|

|

|

Анализ представленных в таблице 2 расчетных данных в целом подтверждает

ранее сделанные выводы о том, что значения социально-экономических показателей

Приволжского федерального округа и Самарской области в частности, демонстрируют

положительную динамику.

По всем рассмотренным выше показателям наблюдается рост на уровне 3-10 %.

Максимальные темпы прироста наблюдаются по такому показателю, как валовый

региональный продукт, рост которого составил 39,1% в 2014 году по сравнению с

2013 годом по Приволжскому федеральному округу, и 35,89% по Самарской области в

тот же период.

Также значительные изменения произошли по показателю инвестиций в

основной капитал. В 2014 году из рост составил 32,2% по Приволжскому

федеральному округу, по Самарской области данный показатель вырос на 31,99%.

Отрицательная динамика прослеживается только по таким

социально-экономическим показателям, как численность населения, которая

сократилась в течение рассматриваемого периода на 0,24% по Приволжскому

федеральному округу в целом, по Самарской области данный показатель уменьшился

на 0,1%, что в целом не превышает общероссийские показатели.

В таблице 3 произведем оценку вклада Самарской области в

социально-экономическое развитие Приволжского федерального округа.

финансовый

бюджет региональный экономический

Таблица 3 Вклад Самарской области в социально-экономическое развитие

Приволжского федерального округа

|

Показатель

|

2012 г., %

|

2013 г., %

|

2014 г., %

|

|

|

|

|

к 2012 г.

|

к 2013 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

3 столбец табл. 1 / 2

столбец табл. 1 * 100%

|

5 столбец табл. 1 / 4

столбец табл. 1 * 100%

|

7 столбец табл. 1 / 6

столбец табл. 1 * 100%

|

4 столбец табл. 3 - 2

столбец табл. 3

|

4 столбец табл. 3 - 3

столбец табл. 3

|

|

Численность населения, тыс.

человек

|

10,78

|

10,79

|

10,78

|

0,02

|

0,01

|

|

Среднегодовая численность

занятых в экономике, тыс. человек

|

10,49

|

10,51

|

10,56

|

0,07

|

0,05

|

|

Среднедушевые денежные

доходы (в месяц), руб.

|

125,89

|

125,95

|

122,87

|

-3,01

|

-3,08

|

|

Потребительские расходы в

среднем на душу населения (в месяц), руб.

|

121,98

|

116,68

|

115,37

|

-6,60

|

-1,31

|

|

Средне месячная номинальная

начисленная заработная плата работников организаций, руб.

|

106,02

|

103,89

|

104,39

|

-1,62

|

0,51

|

|

Валовой региональный

продукт, млн. руб.

|

12,24

|

11,91

|

11,90

|

-0,34

|

-0,01

|

|

Основные фонды в экономике

(по полной учетной стоимости; на конец года), млн. руб.

|

11,68

|

12,14

|

11,90

|

0,21

|

-0,24

|

|

8. Объем отгруженных

товаров собственного производства, выполненных работ и услуг собственными

силами по видам экономической деятельности, млн. руб.

|

12,96

|

13,16

|

13,19

|

0,23

|

0,03

|

|

Добыча полезных ископаемых

|

11,66

|

12,67

|

12,44

|

0,78

|

-0,23

|

|

Обрабатывающие производства

|

13,34

|

13,31

|

13,25

|

-0,10

|

-0,06

|

|

производство и распределение

электроэнергии, газа и воды

|

12,48

|

12,87

|

14,13

|

1,65

|

1,27

|

|

9. Продукция сельского

хозяйства всего, млн. руб., в т. ч.

|

6,41

|

7,26

|

7,69

|

1,27

|

0,43

|

|

растениеводства

|

7,42

|

8,79

|

9,79

|

2,37

|

1,01

|

|

животноводства

|

5,53

|

5,98

|

5,64

|

0,21

|

-0,34

|

|

10. Ввод в действие общей

площади жилых домов, тыс. м2

|

9,78

|

10,47

|

11,39

|

1,60

|

0,92

|

|

11. Оборот розничной

торговли, млн. руб.

|

13,37

|

12,83

|

12,76

|

-0,61

|

-0,07

|

|

12. Сальдированный

финансовый результат (прибыль минус убыток) деятельности организаций, млн.

руб.

|

13,96

|

12,54

|

16,05

|

2,09

|

3,50

|

|

13.Инвестиции в основной

капитал, млн. руб.

|

11,79

|

10,31

|

11,77

|

-0,02

|

1,47

|

Анализ представленных в таблице 3 данных позволяет сделать вывод о том,

что население Самарской области составляет около 10% населения всего

Приволжского федерального округа. Рост данного показателя в рассматриваемом

периоде составил 0,02%.

Вклад Самарской области в такой показатель, как среднедушевой доход в

рассматриваемом периоде уменьшился на 3,01%, а по показателю потребительских

расходов сокращение вклада области составило 6,06%. Величина вклада Самарской

области в валовый региональный продукт также демонстрирует тенденцию к

уменьшению: в 2014 году доля вклада Самарской области в данный показатель

снизилась на 0,34%. Доля основных фондов в экономике Приволжского федерального

округа, принадлежащая Самарской области, в рассматриваемом периоде увеличилась

на 0,21%, а доля отгруженных товаров собственного производства увеличилась на

0,23%.

Вклад Самарской области в рост показателей продукции, произведенной

сельскохозяйственными предприятиями, составил 1,27%, при этом доля Самарской

области в выпуске продукции растениеводства увеличилась на 2,27%, тогда как по

животноводческим показателям рост составил только 0,21%.

Положительной оценки заслуживает рост показателей ввода в эксплуатацию

жилого фонда, который составил с рассматриваемом периоде 1,6%. А вот по

показателю розничного товарооборота доля, принадлежащая Самарской области,

сократилась на 0,61%.

Сальдированный финансовый результат, достигнутый организациями Самарской

области, в рассматриваемом периоде увеличил свой вклад в аналогичный показатель

по Приволжскому федеральному округу на 2,09%, что заслуживает безусловно

положительной оценке.

В целом результате социально-экономической деятельности Самарской области

в период 2012-2014г.г. могут быть оценены положительно, поскольку практически

по всем направлениями наблюдается увеличение показателей.

1.3 Анализ объема, динамики и отраслевой структуры валового

регионального продукта Самарской области за 2012-2014г.г

Проведем анализ объема, динамики и отраслевой структуры валового

регионального продукта Самарской области за 2012-2014 гг. Необходимые данные

систематизируем в таблицах 4-6.

Таблица 4 Объем и динамика валового регионального продукта Самарской

области за 2012-2014 гг.

|

Показатель

|

2012

|

2013

|

2014

|

|

1

|

2

|

3

|

4

|

|

Валовой региональный

продукт (в текущих основных ценах) млн. руб.

|

941611

|

952137

|

976212

|

|

Валовой региональный

продукт на душу населения, рублей

|

293001,2

|

293215,7

|

294137,6

|

|

Валовой региональный

продукт (в сопоставимых основных ценах), в процентах к предыдущему году

|

105,0

|

104,5

|

106,0

|

|

Динамика валового

регионального продукта Самарской области за период 2012-2014гг.

|

|

Абсолютный прирост, млн.

руб. - базисный

|

х

|

10526

|

24075

|

|

- цепной

|

х

|

10526

|

24075

|

|

Темп роста, %- базисный

|

х

|

101,12

|

102,53

|

|

- цепной

|

х

|

101,12

|

102,53

|

|

Темп прироста, %- базисный

|

х

|

1,12

|

2,53

|

|

- цепной

|

х

|

1,12

|

2,53

|

|

Абсолютное значение одного

процента прироста, млн. руб.

|

х

|

9398,21

|

9515,81

|

Для расчета основных показателей динамики целесообразно использовать

следующие формулы (табл. 5.)

Таблица 5 Основные показатели динамики

|

Вид показатели

|

Абсолютный прирост

|

Темп роста, %

|

Темп прироста, %

|

|

Цепной

|

|

|

|

|

Базисный

|

|

|

|

|

Средний

|

|

|

|

Таблица 6 Отраслевая структура валового регионального продукта Самарской

области по видам экономической деятельности и секторам экономики за 2012-2013

г. (в % от общего объема ВРП)

|

Сектор экономики

|

Вид экономической

деятельности в рамках сектора экономики

|

2012

|

2013

|

2014

|

Изменение,+/-, 2014 г. к 2012

г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Первичный сектор экономики

|

Сельское хозяйство, охота и

лесное хозяйство

|

50982

|

58193

|

67739

|

+16757

|

|

Рыболовство, рыбоводство

|

1317

|

1418

|

2077

|

+760

|

|

Добыча полезных ископаемых

|

145226

|

171702

|

186506

|

+41280

|

|

Итого

|

197525

|

231313

|

256322

|

+58797

|

|

Вторичный сектор экономики

|

Обрабатывающие производства

|

64590

|

65464

|

66889

|

+2299

|

|

Производство и

распределение электроэнергии, газа и воды

|

98420

|

98619

|

115666

|

+17246

|

|

Строительство

|

104070

|

105897

|

134669

|

+30599

|

|

Итого

|

267080

|

269980

|

317224

|

854284

|

|

Третичный сектор экономики

|

Оптовая и розничная

торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования

|

30789

|

32596

|

33123

|

2334

|

|

Гостиницы и рестораны

|

2359

|

3237

|

3234

|

875

|

|

Транспорт и связь

|

6127

|

7224

|

7542

|

1415

|

|

Финансовая деятельность

|

60905

|

61238

|

62258

|

1353

|

|

Операции с недвижимым

имуществом, аренды и предоставление услуг

|

32591

|

33124

|

33671

|

1080

|

|

Государственное управление

и обеспечение военной безопасности; обязательное социальное обеспечение

|

6001

|

6090

|

7112

|

1111

|

|

Образование

|

3421

|

3522

|

3334

|

-87

|

|

Здравоохранение и

предоставление социальных услуг

|

5080

|

5987

|

6297

|

1217

|

|

Предоставление прочих

коммунальных, социальных и персональных услуг

|

1717

|

1987

|

2057

|

340

|

|

Итого

|

148990

|

155005

|

158628

|

+9638

|

|

Итого ВРП по всем видам

экономической деятельности

|

613595

|

Таким образом, анализ объема, динамики и отраслевой структуры валового

регионального продукта Самарской области за 2012-2014 гг. показал, что

практически по всем показателям наблюдается рост объемов производства, что

положительно характеризует социально-экономическую ситуацию в регионе.

1.4 Приоритеты развития социально-экономической политики

Самарской области

Одним из важнейших факторов социально-экономического развития региона

является демографический и трудовой потенциал, поскольку успех экономического

развития во многом определяется ролью человека как главной производительной

силы общества, его трудовыми способностями и возможностями их реализации.

Самарская область наиболее густозаселенный (плотность населения

составляет 59,5 чел. на 1 кв. км) и высоко урбанизированный (более 80%

населения проживает в городах) регион России.

Областным центром Самарской области является город-миллионер Самара

(1143,4 тыс. человек). На территории области находится третья по численности

населения в России (после Московской и Санкт-Петербургской)

Самарско-Тольяттинская городская агломерация, позволяющая мультиплицировать

преимущества концентрации мест приложения труда, увеличивать разнообразие

доходных видов экономической деятельности, ускорять распространение инноваций

за ее пределы. Более двух третей населения сосредоточено в четырех крупнейших

городах области (Самара, Тольятти, Сызрань, Новокуйбышевск).

Самарская область обладает богатейшим человеческим потенциалом: по

состоянию на 1 января 2006 года численность населения области составила 3189,0

тыс. человек (2,2% численности населения России). Национальный состав

представлен 225 различными национальностями и этническими группами со

значительным преобладанием (83,6%) русского населения. В регионе не наблюдается

напряженности в отношениях между отдельными национальностями и религиозными

группами.

В общей численности населения 54% занимают женщины, 46% - мужчины (или на

1000 мужчин приходится 1173 женщины).

Демографические процессы характеризуются низкой рождаемостью, высоким

уровнем смертности, естественной убылью, положительным сальдо миграции,

снижением численности населения

Самарская область является одним из наиболее миграционно привлекательных

регионов Российской Федерации. Ежегодно область притягивает 6 - 7% от общего

миграционного прироста по России. Коэффициент миграционного прироста в 2005

году составил 26 чел. на 10000 населения, что в 2,9 раза выше, чем в среднем по

Российской Федерации.

Основные проблемы социально-экономического развития и приоритеты

социально-экономической политики (СЭП) Самарской области оформить в виде табл.

7

Таблица 7 Основные проблемы социально-экономического развития и

приоритеты социально-экономической политики (СЭП) Самарской области

|

Сфера

социально-экономического развития

|

Проблемная область

|

Пути решения проблемы в

рамках СЭП

|

Субъект СЭП, ответственный

за решение проблемы

|

Объект СЭП

|

|

1

|

2

|

3

|

4

|

5

|

|

Экономическая

|

Снижение экономической

активности

|

Развитие программ поддержки

предпринимателей

|

Министерство экономики

Самарской области

|

Экономика региона

|

|

Социальная

|

Рост безработицы, рост

уровня цен, инфляция, снижение заработной платы

|

Развитие адресной помощи

незащищенным слоям общества

|

Министерство социального

развития области

|

Население области

|

|

Политическая

|

Отсутствие национальной

идеи

|

Разработка концепции

национальной идеи

|

Политические партии и

власти губернии

|

Население области

|

|

Духовная

|

Разрушение института семьи,

отсутствие внутреннего стержня, отсутствие внятной государственной идеологии

|

Поддержка общественных

движений, интеграция с духовными лидерами

|

Церковные власти,

Министерство образования области

|

Население области

|

Таким образом, основные усилия в решении проблем социально-экономического

развития области необходимо сконцентрировать на привлечении населения к решению

собственных экономических и социальных проблем.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ ИССЛЕДОВАНИЯ ОБЩЕЙ ХАРАКТЕРИСТИКИ

ФИНАНСОВОЙ СИСТЕМЫ РЕГИОНА

.1 Концептуальные основания исследования финансовой системы

региона

Совокупность бюджетов всех властных структур государства (региональных,

муниципальных и федеральных) составляет бюджетную систему государства.

Государственный бюджет является самым важным инструментом воздействия на

развитие экономики и социальной сферы. С его помощью на основе бюджетного

механизма государство, обеспечивая перераспределение национального дохода,

изменяет структуру общественного производства, влияет на результаты

хозяйствования, осуществляет социальные преобразования. При этом государство

применяет различные формы прямого и косвенного воздействия на экономику -

субсидирование организаций и предприятий, государственные инвестиции, бюджетное

финансирование отраслей, определяющих научно-технический прогресс, добиваясь в

конечном итоге изменения народнохозяйственных пропорций.

Использование бюджетного механизма для регулирования экономики

осуществляется посредством маневрирования поступающими в распоряжение

государства денежными средствами. Оно позволяет целенаправленно влиять на темпы

и пропорции развития общественного производства.

В любой стране государственный бюджет является ведущим звеном финансовой

системы государства, объединяя в себе его основные доходы и расходы.

Федеральный бюджет - это ежегодно составляемая смета (или роспись)

предстоящих расходов государства и его доходов. В Российской Федерации

государственный бюджет составляется правительством, за затем принимается и

утверждается Федеральным собранием Российской Федерации в форме федерального

закона.

Для выполнения возложенных на центральные органы власти основных функций

управления государством, для финансового обеспечения реализуемых на

государственном уровне мероприятий формируется специальный финансовый фонд

(федеральный бюджет), через который происходит процесс реализации распределения

и перераспределения созданного национального дохода страны и ее валового

внутреннего продукта (ВВП) между всеми отраслями экономики, а также среди

различных регионов и социальных слоев населения.

В соответствии с Бюджетным кодексом Российской Федерации для решения всех

обозначенных выше задач и формируется федеральный бюджет за счет различных

налоговых и неналоговых доходов.

В таблице 8 приведены различные определения понятия «финансовая система

региона».

Таблица 8 Концептуальные подходы к определению категории «финансовая

система»

Определение категории

«финансовая система»

|

Источник информации (автор,

год)

|

Достоинства

|

Недостатки

|

|

1

|

Совокупность ряда

учреждений и рынков, предоставляющих свои услуги фирмам, гражданам,

правительствам

|

Дж.Ван Хорн

|

Простота

|

Не учитывается сфера

финансовых отношений

|

|

2

|

Совокупность сфер

финансовых отношений

|

Л.А.Дробозина

|

Учитывается сфера

финансовых отношений

|

Размытость и

неопределенность

|

|

3

|

Совокупность различных

финансовых отношений

|

Г.Б.Поляк

|

Полнота формулировки

|

х

|

С учетом изложенного можно рассматривать финансовую систему как форму

организации денежных отношений между всеми субъектами воспроизводственного

процесса по распределению и перераспределению совокупного общественного

продукта.

2.2 Теоретическое описание финансовой системы региона

Самарская область в соответствии со своими конституционными полномочиями

и обязанностями субъекта Российской Федерации:

а) выполняет финансовые обязательства перед Российской Федерацией,

определяемые федеральным законодательством;

б) получает из федерального бюджета и территориальных государственных

внебюджетных фондов бюджетные ассигнования, в том числе на федеральные и

межрегиональные программы;

в) осуществляет государственные внешние и внутренние заимствования, а

также управление государственным долгом Самарской области; г) формирует и

определяет бюджетный процесс Самарской области;

д) осуществляет законодательное регулирование бюджетных и налоговых

правоотношений в пределах компетенции, установленной федеральным

законодательством.

Средства бюджета Самарской области и иное имущество Самарской области, не

закрепленное за государственными предприятиями и учреждениями, составляют казну

Самарской области.

Финансовая система области включает:

а) бюджетную систему области;

б) федеральные, региональные и местные налоги и сборы;

в) федеральные бюджетные ассигнования;

г) финансовые средства юридических и физических лиц.

Функционирование каждого звена финансовой системы, их взаимоотношения

регулируются федеральным и областным законодательством, а также нормативными

правовыми актами органов местного самоуправления.

Средства федерального бюджета являются главным источником финансирования

преобразований, происходящих в национальной экономике, финансирование развития

наиболее перспективных направлений в производственной сфере, финансирование

освоения новых территориально-производственных комплексов. Важная роль

отводится федеральному бюджету и в деле поддержания и развития культуры страны,

ее искусства, средств массовой информации и т.д.

В соответствии с Бюджетным кодексом Российской Федерации для решения всех

обозначенных выше задач и формируется федеральный бюджет за счет различных

налоговых и неналоговых доходов.

Деятельность федерального бюджета основана на соблюдении следующих

принципов, обозначенных в Бюджетном кодексе Российской Федерации:

принцип единства бюджетной системы Российской Федерации (ст.29 БК РФ),

означающий единство бюджетного законодательства, принципов организации и

функционирования бюджетной системы Российской Федерации, единство форм

бюджетной документации, бюджетной отчетности и бюджетной классификации,

единство санкций за нарушение бюджетного законодательства Российской Федерации,

единый порядок установления и исполнения расходных обязательств, а также

формирования доходов и производства расходов бюджетов бюджетной системы РФ;

принцип разграничения доходов, расходов и источников финансирования

дефицитов бюджетов различных уровней между бюджетами бюджетной системы

Российской Федерации (ст.30 БК РФ);

принцип самостоятельность бюджетов (ст. 31 БК РФ), означающий наличие у

органов государственной власти и местного самоуправления прав и обязанностей

самостоятельно обеспечивать сбалансированность и эффективность использования

бюджетных средств; наличие у органов государственной власти и местного

самоуправления прав и обязанностей в соответствии с законодательством

Российской Федерации устанавливать налоги и сборы, доходы от которых

зачисляются в различные бюджеты бюджетной системы Российской Федерации; наличие

у органов государственной власти и местного самоуправления прав и обязанностей

самостоятельно осуществлять бюджетный процесс (за исключением предусмотренных

Бюджетным кодексом случаев); недопустимость установления расходных обязательств

без указания бюджета, за счет средств которого данные расходные обязательства

будут выполняться; недопустимость введение в течение текущего финансового года

изменений в законодательстве, приводящих к снижению доходов или увеличению

расходов других бюджетов бюджетной системы РФ без указания механизма их компенсации;

принцип равенства бюджетных прав субъектов Российской Федерации и

муниципальных образования (ст. 31.1 БК РФ), означающий применение единых

требований и принципов при определении полномочий, установлении или исполнении

расходных обязательств, определении порядка предоставления межбюджетных

трансфертов и т.д.;

принцип полноты отражения доходов, расходов и источников финансирования

дефицитов бюджетов (Ст. 32 БК РФ);

принцип сбалансированности бюджета (ст. 33 БК РФ), означающий

соответствие объема предусмотренных бюджетом расходов суммарному объему доходов

бюджета и поступлений из источников финансирования его дефицита;- принцип

результативности и эффективности использования бюджетных средств (ст. 34 БК

РФ), означающий необходимость достижения наилучших результатов расходования

бюджетных средств при их наименьшем расходовании, закладываемом при составлении

и исполнении бюджета его участниками;

принцип общего (совокупного) покрытия расходов бюджетов (ст. 35 БК РФ),

означающий недопустимость взаимной увязки расходов бюджета с определенными его

доходами и источниками финансирования дефицита бюджета;

принцип прозрачности (ст. 36 БК РФ), означающий необходимость

обязательного опубликования в СМИ утвержденных Правительством бюджетов и

отчетов об их исполнении;

принцип достоверности бюджета (ст. 37 БК РФ), означающий надежность

прогнозных показателей социально-экономического развития территории и

реалистичность выполненных расчетов расходов и доходов бюджетов;

принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ),

означающий доведение бюджетных ассигнований и лимитов бюджетных обязательств до

конкретных получателей денежных средств;

принцип подведомственности расходов бюджетов (ст. 38.1 БК РФ), означающий

наличие главных распорядителей бюджетных средств;

принцип единства кассы (ст. 38.2 БК РФ, означающий зачисление всех

кассовых поступлений и исполнение всех кассовых выплат с единого бюджетного

счета.

Перечислим основные функции, выполняемые финансовой системой субъекта РФ

(таблица 9).

Таблица 9 Функции финансовой системы субъекта Российской Федерации

|

Функция

|

Выполнение функции

|

|

Аккумулирующая, или функция

образования бюджетного фонда

|

Данная функция выполняется

доходами федерального бюджета, структура которых непостоянна и зависит от

приоритетов экономической политики государства и общего экономического

положения в стране

|

|

Перераспределительная, или

функция использования бюджетного фонда

|

Данная функция выполняется

с помощью системы бюджетных доходов и расходов путем перераспределения

валового внутреннего продукта страны, через которое государством

осуществляется финансирование отдельных отраслей экономики, экономических

регионов, отдельных хозяйствующих субъектов и учреждений непроизводственной

сферы с целью соблюдения необходимых экономических пропорций.

|

|

Контрольная

|

Данная функция выполняется

с помощью действий, направленных на осуществление контроля над действиями

исполнительной власти страны, анализа финансового положения отдельных

субъектов экономики, территориальных образований и отраслей экономики.

|

|

Регулирующая

|

Данная функция означает,

что в рыночных условиях финансовая система является главным государственным

инструментом, а центральным звеном финансовой системы является федеральный

бюджет

|

Кроме перечисленных в таблице 9 четырех основных функций финансовой

системы субъекта РС, он может также выполнять стимулирующую функцию,

информационную и другие функции, состав которых зависит от назначения бюджета,

который являются дополнительными.

По мере развития рыночных отношений в стране роль финансовой системы в

социальных процессах постоянно усиливается.

Обусловлено это тем, что бюджетные средства в совокупности с

внебюджетными фондами являются финансовой базой осуществления социальных

преобразований, перехода на новый, более высокий уровень социального

обслуживания населения страны.

Кроме того, государственный бюджет обеспечивает нивелирование социальных

последствий расслоения граждан по их материальному положению.

Доходы бюджетов субъектов РФ формируются за счет собственных доходов от

использования имущества, находящегося в их собственности, доходов от платных

услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов

государственной власти субъектов РФ.

Таким образом, наиболее важным механизмом, позволяющим Самарской области вести

социальное и экономическое регулирование, является такой экономический

механизм, как финансовая система общества, наиболее важным звеном которой

является государственный бюджет, посредством которого государство образует

централизованные фонды денежных средств и оказывает воздействие на формирование

децентрализованных денежных фондов, позволяющих государству выполнять

возложенные на его органы функции.

2.3 Методика анализа финансовой системы региона

В комплекс макроэкономических индикаторов для региональных

экономических систем входят показатели, характеризующие производство и

использование ВРП, изменение уровня цен (инфляции), динамику изменения

занятости и уровень инвестиционной активности (ставка банковского кредита) и

другие стороны финансовой и хозяйственной деятельности регионов.

К таким показателям по отдельным сферам могли бы быть

отнесены следующие.

В сфере производства:

объем ВРП;

ВРП на душу населения;

темпы роста ВРП;

соотношение темпов роста потребления и инвестиций в

основной капитал;

рост экспортного потенциала региона;

индекс физического объема промышленной продукции (в

сопоставимых ценах);

степень износа основных производственных фондов;

удельный вес убыточных предприятий. В финансовой

сфере:

ставка по кредитам банков;

темп роста инвестиций в основной капитал;

индекс соотношения ВРП и налоговых поступлений в

региональный бюджет;

уровень цен (соотношение цен текущего и базового

периодов);

бюджетная обеспеченность региона;

состояние кредиторской и дебиторской задолженностей

региона, в том числе по налогам.

Таблица 10 Система показателей анализа финансовой системы региона

|

№

|

Показатель, ед. измерения

|

Методика расчета

|

Характеристика показателя

|

|

1

|

2

|

3

|

4

|

|

1

|

Коэффициент занятости

населения, %

|

где Sз.н

- среднегодовая численность занятых в экономике региона; Sн

- общей численности населения в регионе.

|

Показывает долю занятого

населения в общей его численности

|

В таблице 11 представлены основные источники

информации для проведения анализа.

Таблица 11 Информационное обеспечение анализа финансовой системы региона

|

№

|

Исходная информация для

расчета показателей анализа (по теме работы)

|

Источник информации

|

|

1

|

2

|

3

|

|

1

|

Sз.н - среднегодовая численность занятых в экономике

региона

|

Статистический сборник

«Регионы России. Социально-экономические показатели» (Труд)

|

В социальной сфере:

уровень прожиточного минимума;

доля оплаты труда в ВРП;

соотношение среднемесячной заработной платы и

прожиточного минимума;

задолженность по выплате заработной платы, пенсий и

пособий;

доля населения с доходами ниже прожиточного минимума в

общей численности населения;

уровень финансирования социальных программ из

регионального бюджета;

естественная убыль и миграция населения;

удельный вес официально зарегистрированных безработных

и число безработных на одно место;

динамика общей численности населения региона,

активного и занятого населения;

индекс человеческого развития.

Для анализа экономики крупных регионов страны

(субъектов Федерации) используются те же макроэкономические показатели, что и

для анализа национальной экономики. К ним относятся:

ВВП и его основные компоненты (в том числе конечное

потребление), доходы населения (с учетом их покупательной способности),

национальное богатство, сосредоточенное на территории региона (в том числе

потребительское имущество), и т.д.

Для обобщающей оценки уровня развития и качества жизни

людей программой развития ООН (ПРООН) рекомендуется показатель «индекс

человеческого развития».

Индекс человеческого развития (ИЧР) дает самую общую

интегральную характеристику уровня благосостояния населения страны и регионов.

Он включает в себя:

доход, измеряемый ВВП на душу населения с учетом

различной покупательной способности в различных регионах;

продолжительность жизни, измеряемая ожидаемой

продолжительностью жизни при рождении;

знания или уровень образования, измеряемые числом

грамотных и длительностью школьного образования, числом лиц с высшим

специальным образованием.

Этот показатель целесообразно связать с уровнями

устойчивого благосостояния, дохода, потребления, ресурсопользования, сохранения

капитала. Причем важны динамика этих показателей и знание того, когда они

близки к пределу социально-экономической устойчивости.

Дополнительными и конкретизирующими являются различные

макроэкономические показатели их устойчивости (нестабильности). Международный банк

реконструкции и развития предлагает 26 показателей, характеризующих

макроэкономическое состояние экономики страны. Международный валютный фонд

использует для этих целей 10 ключевых макроэкономических показателей.

ГЛАВА 3. АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ ОБЩЕЙ

ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ СИСТЕМЫ РЕГИОНА НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ

.1 Анализ формирования финансовой системы Самарской области

за период 2012-2014 гг

Самарская область является субъектом Российской Федерации, где уровень

реформ традиционно является наиболее глубоким и продвинутым. Региональные

финансы в этом вопросе не исключение - наш регион всегда был одним из передовых

по внедрению новых механизмов бюджетных отношений и их совершенствованию.

В Самарской области активно проводится политика создания различных

структур, ориентированных на поддержку и сопровождение инвестиционной

деятельности. Для выработки законодательных инициатив, оперативного решения

вопросов создан консультативно-совещательный орган - Совет по иностранным

инвестициям. Министерство экономического развития, инвестиций и торговли

Самарской области осуществляет мониторинг инвестиционного климата и

конкурентных преимуществ Самарской области, информационное и организационное

обслуживание потенциальных инвесторов по вопросам организации бизнеса в

области.

К настоящему времени Самарская область имеет развитую финансовую систему,

завершается формирование регионального фондового рынка, имеется сеть

государственных и негосударственных учреждений поддержки малого бизнеса, таких

как фонд «Содействие» и Нижневолжский Региональный Фонд ЕБРР поддержки малого

бизнеса и предпринимательства. В области успешно работает Торгово-промышленная

палата Самарской области, содействующая взаимным контактам самарских и

зарубежных производителей. С целью продвижения производимых на предприятиях

Самарской области товаров на экспорт открыто представительство Средне-Волжской

Торгово- промышленной палаты в земле Нижняя Саксония (Германия). Консалтинговые

организации региона осуществляют исследования в области инвестиционной

деятельности, занимаются разработкой инвестиционных проектов, проводят

техническую, технологическую, правовую, финансовую экспертизы, маркетинговые

исследования.

Отличительной чертой инвестиционного процесса в Самарской области в

прошедшем году явилась активизация предприятий области по привлечению

инвестиций из-за рубежа с использованием такого финансового инструмента, как

торговые кредиты.

В результате использования данного инструмента было привлечено более 60%

всех иностранных инвестиций. Более 20% прочих иностранных инвестиций было

направлено в виде кредитов в металлургическое производство. Оставшаяся часть

прочих инвестиций была направлена на добычу сырой нефти и нефтяного газа.

Основной объем прямых инвестиций поступил в нефтяную промышленность,

строительство, машиностроение и металлургическое производство.

По объему привлеченных иностранных инвестиций Самарская область по итогам

2014 года занимает первое место в Приволжском Федеральном округе и 5 место в

Российской Федерации.

Тенденции развития иностранных инвестиций. По данным Консультативного

совета по иностранным инвестициям при Правительстве Российской Федерации, более

80% иностранных инвесторов, уже работающих в России, заявляют о намерении

осуществить 32 дополнительные инвестиции в свои проекты на территории

Российской Федерации и, преимущественно, в регионах. В ближайшей перспективе

прогнозируется рост проектов с иностранным участием в сфере страхования,

информационных технологий, консультационных и управленческих услуг.

Таблица 12 Основные показатели

социально-экономического развития Самарской области и России за период

2012-2014 годы

|

Показатели

|

2011год

|

2012г.

|

2013г.

|

2014 год

|

|

ВРП Самарской области, в

основных сопоставимых ценах к предыдущему году, %

|

106,2

|

105,2

|

106,2*

|

106,8*

|

|

ВВП России, в основных

сопоставимых ценах к предыдущему году, %

|

109,4

|

106,0

|

107,2

|

107,8

|

|

ВРП на душу населения в

Самарской области, тыс. руб.

|

42,8

|

-

|

150,8*

|

180,3*

|

|

ВРП в основных ценах/ВВП в

рыночных ценах на душу населения в РФ, тыс. руб.

|

39,5

|

-

|

161,0

|

199,6

|

|

Продукция промышленности, в

сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

111,0

|

103,8

|

105,0

|

105,2

|

|

Россия

|

112,0

|

105,2

|

103,9

|

106,3

|

|

Продукция сельского

хозяйства, в сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

100,2

|

101,9

|

105,9

|

103,6

|

|

Россия

|

107,7

|

103,1

|

103,6

|

103,3**

|

|

Инвестиции в основной

капитал, в сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

127,8

|

107,8

|

123,8

|

128,7

|

|

Россия

|

117,4

|

109,9

|

113,7

|

121,1**

|

|

Реальные располагаемые

денежные доходы населения, в сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

104,7

|

111,1

|

111,4

|

109,1

|

|

Россия

|

112,0

|

111,5

|

113,3

|

110,4

|

|

Оборот розничной торговли,

в сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

100,1

|

109,2

|

108,5

|

111,1

|

|

Россия

|

109,0

|

111,1

|

113,0

|

115,2

|

|

Объем платных услуг

населению, в сопоставимых ценах к предыдущему году, %

|

|

Самарская область

|

100,6

|

107,7

|

106,5

|

105,7

|

|

Россия

|

104,7

|

105,4

|

107,6

|

107,1

|

Наблюдается постепенное снижение уровня номинального подушевого ВРП

Самарской области относительно среднероссийских показателей, что связано с

опережающим ростом номинальных объемов ВРП в столичных регионах и

регионах-экспортерах. Таким образом, в целом можно сделать вывод о том, что

финансовая система региона функционирует достаточно эффективно, однако существуют

и некоторые проблемы, требующие немедленного решения.

3.2 Проблемы формирования финансовой системы региона

Самарской области

Проблемы формирования финансовой системы региона напрямую связаны с

проблемами, присущими финансовой системе Российской Федерации в целом, и в

первую очередь связаны с системой формирования доходной части бюджета РФ.

Анализ параметров доходов региональных и местных бюджетов за период

2010-2014 гг. позволил выявить падение их доходов на протяжении всего периода,

причем достаточно резкое - в 2012-2013гг. И если снижение доходов в 2010 и 2011

гг. на 1,15% и 0,46% ВВП соответственно можно было бы объяснить последствиями

кризиса, то для объяснения снижения доходов на 0,7% и 0,73 % ВВП в 2012 и 2013

гг. соответственно следует искать иные причины.

В таблице 13 представлены данные об удельном весе налоговых доходов

консолидированных бюджетов Российской Федерации в ВВП (%), рассчитанные

Институтом налоговой политики и налогового администрирования Финансового

университета при Правительстве Российской Федерации по данным Росстата,

Министерства финансов РФ и Федерального казначейства.

Таблица 13 Удельный вес налоговых доходов консолидированных бюджетов

субъектов РФ в ВВП, %

|

Годы

|

Доходы, всего

|

Налоговые доходы

|

Налог на прибыль

организаций

|

НДФЛ

|

Акцизы

|

Налоги на совокупный доход

|

Налоги на имущество

|

|

2010

|

15,27

|

9,77

|

2,75

|

4,29

|

0,63

|

0,39

|

1,47

|

|

2011

|

14,12

|

9,76

|

3,28

|

3,87

|

0,71

|

0,39

|

1,36

|

|

2012

|

13,66

|

9,42

|

3,44

|

3,57

|

0,66

|

0,38

|

1,21

|

|

2013

|

12,96

|

9,32

|

3,18

|

3,63

|

0,71

|

0,44

|

1,26

|

|

2014

|

12,23

|

8,94

|

2,58

|

3,74

|

0,74

|

0,44

|

1,35

|

Как видно из данных таблицы 2, по своему фискальному значению наиболее

привлекательным для субфедеральных бюджетов является налог на прибыль

организаций. Однако на протяжении всего анализируемого периода происходило

снижение поступлений налога на прибыль организаций, зачисляемого в региональные

бюджеты, даже на фоне того, что в 2009 г. ставка налога, поступающего в

региональные бюджеты, была увеличена. По всем налогам, являющимся источниками

доходов региональных и местных бюджетов, наблюдается сокращение их доли в ВВП,

и в последние годы данные показатели существенно отстали от прежних.

Графические структура налоговых доходов консолидированных бюджетов

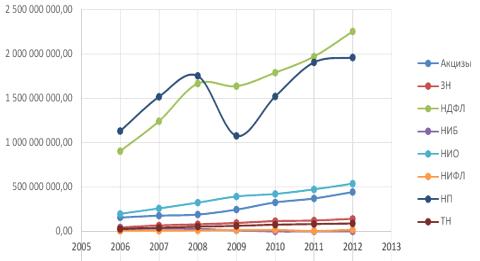

субъектов Российской Федерации в 2008-2014г.г. представлена на рис.1.

Рис.1. Структура налоговых доходов консолидированных бюджетов субъектов

Российской Федерации в 2008-2014г.г.

Как видно из рисунка 1, в период с 2010 по 2012 год произошло снижение

поступлений налога на прибыль организаций, а темп роста налога на доходы

физических лиц ускорился. Причина нам видится в том, что доходы населения в

номинальном выражении после кризиса 2008 года не упали, а прибыль, как уже

отмечалось выше, существенно снизилась. Остальные налоговые источники доходов,

несмотря на их незначительный удельный вес, сохраняли устойчивую динамику

роста.

В целях повышения точности прогнозирования доходов бюджетов, многие

субъекты федерации и муниципальные образования используют при планировании

налоговых поступлений специальные методики расчета налоговых поступлений,

учитывающие специфику соответствующих территорий. Для каждого налога многие

субъекты федерации разрабатывают свою формулу расчёта.

Модели планирования и прогнозирования поступлений по налогу на прибыль

значительно различаются в различных субъектах Российской Федерации. В отдельных

субъектах это связано с особенностями социально- экономических условий развития

регионов.

А период с 2011 по 2013 годы наметилась тенденция снижения доли налоговых

доходов региональных бюджетов и увеличилась доля налоговых доходов местных

бюджетов. Такая статистика может свидетельствовать о повышении эффективности

сбора местных прямых реальных налогов - налога на имущество физлиц и земельного

налога.

Динамика структуры выпадающих доходов по видам налоговых льгот год от

года ухудшается: в структуре налоговых льгот по налогу на имущество организаций

на долю федеральных льгот приходилось в 2012 году 59,11 %, в 2013 году -

60,07%, в 2014 году - 59,51%, а к 2015 году эта доля достигла 62,43% (рис. 2).

Рис.2. Структура выпадающих налоговых доходов по налогу на имущество

организаций в связи с предоставлением налоговых льгот, %

Анализ доходов бюджетов в разрезе регионов позволил выявить, что

наибольшие потери в связи с предоставлением налоговых льгот несут бюджеты таких

регионов, как: Республика Алтай (доля выпадающих доходов в общем объеме налога

на имущество организаций, исчисленного без учета льгот, составляет около 70%),

Архангельская, Костромская, Амурская области (указанная доля составляет около

одной трети), а также Республики Карелия, Коми Татарстан, Северная

Осетия-Алания, Псковская, Магаданская области (около 1/5 части), Кировская

обл., Приморский край (около десятой части). В более выигрышном положении

(практически без потерь в виде выпадающих налоговых доходов) находятся:

Брянская, Владимирская, Липецкая, Тамбовская, Вологодская, Оренбургская

области, Республики Башкортостан, Калмыкия, Кабардино-Балкарская Республика,

Ненецкий АО.

Положение усугубляется тем, что формирование доходов бюджетов все

большего числа регионов стало осуществляться не за счет роста налоговых

доходов, аза счет перераспределения ресурсов через межбюджетные трансферты.

Местные налоги продолжают оставаться относительно незначительным

источником доходов местных бюджетов, что значительно ограничивает финансовую

самостоятельность местных бюджетов. Вместо этого важнейшим источником доходов

местных бюджетов являются отчисления от федерального налога на доходы

физических лиц, который составляет более половины доходов местных бюджетов

(таблица 14).

Таблица 14 Соотношение источников доходов местных бюджетов в

2011-2014г.г, %

|

Виды доходов

|

2011г.

|

2012г.

|

2013г.

|

2014г.

|

|

Земельный налог

|

10,93

|

12,53

|

13,36

|

13,22

|

|

Налог на имущество физических

лиц

|

1,73

|

0,52

|

1,69

|

1,90

|

|

НДФЛ

|

67,16

|

68,29

|

70,29

|

69,93

|

|

Прочие доходы

|

20,19

|

18,66

|

14,67

|

14,95

|

Существует проблема с обеспечением достоверности прогнозирования

поступлений по налогу на имущество физических лиц, поскольку на данный момент

не полностью сформирована база кадастровой стоимости. С проблемами столкнулись

и субъекты федерации при прогнозировании будущих доходов. ФНС прогнозировала

двукратный рост налога на имущество физических лиц в целом по России при

переходе на кадастровую системы оценки собственности для целей налогообложения.

Анализ прогноза доходов местных бюджетов в различных субъектах Российской

Федерации показывает, что прогнозируется общий рост доходов за счет изменения

налогового законодательства. Нужно отметить, что рост доходов будет различаться

в зависимости от субъекта федерации. Наибольший рост доходов прогнозируется в

Псковской области, Магаданской области и Орловской области (примерно в 5 раз

уже в 2015 году по отношению к 2013 году. Наименьший рост поступлений по налогу

прогнозируется в Чеченской Республике и Республике Ингушетия. Это объясняется

тем, в данных субъектах инвентаризационная и кадастровая стоимость объектов

налогообложения практически совпадает. Территории, где расположены объекты

недвижимости физических лиц, с невысокой рыночной и кадастровой стоимостью,

могут потерять налоговые доходы при переходе к новой системе обложения налогом.

Показатели собираемости налогов дают представление о том, насколько полно

происходит сбор налогов, и какой потенциал в данном направлении имеется. Данные

о собираемости налогов показывают, что в целом по России собираемость налогов

находится на уровне развитых стран (таблица 15).

Таблица 15 Отношение задолженности по налогам, поступающим в

консолидированный бюджет субъектов Российской Федерации по федеральному округу

к налогам, поступившим в соответствующие консолидированные бюджеты, %

|

Федеральный округ

|

2012

|

2013

|

2014

|

|

Центральный

|

6,17

|

6,28

|

6,94

|

|

Северо-Западный

|

3,72

|

3,90

|

4,42

|

|

Северо-Кавказский

|

7,92

|

8,44

|

10,26

|

|

Южный

|

4,87

|

5,14

|

6,55

|

|

Приволжский

|

3,78

|

3,54

|

3,86

|

|

Уральский

|

3,07

|

3,44

|

|

Сибирский

|

4,06

|

4,45

|

5,35

|

|

Дальневосточный

|

2,98

|

3,18

|

4,17

|

Обращает на себя внимание, что доля недоимки во всех регионах после

корректировки повысилась. Это свидетельствует о том, что уровень налоговой

дисциплины крупнейших налогоплательщиков выше, чем у остальных категорий

налогоплательщиков.

В первом полугодии 2015 года доходы региональных бюджетов субъектов РФ

преимущественно росли. Согласно данным Минфина РФ, по итогам января-июня 2015

года суммарный объем доходов бюджетов всех субъектов РФ составил 3 927 365.82

млн. руб.

По оценке экспертов РИА Рейтинг, суммарный объем доходов вырос по

сравнению с аналогичным периодом 2014 года на 12.1% (темпы роста оценивались

без учета Республики Крым и г. Севастополь, так как по этим субъектам РФ нет

данных за первое полугодие 2014 года).

Рост был зафиксирован в 63 субъектах РФ, а снижение только в 20-ти,

причем в 12-ти из них темпы снижения были меньше 5%. При этом необходимо