Разработка финансовой стратегии предприятия ОАО 'Надежда'

ВВЕДЕНИЕ

Актуальность курсовой работы заключается в том,

что на основе анализа финансово-хозяйственной деятельности предприятия

управленческий персонал в состоянии разработать стратегию, которая позволит

принимать различные решения производственного и финансового характера: решения

об увеличении или уменьшении объема реализации, ценах продаваемых товаров,

направлениях инвестирования ресурсов предприятия, целесообразности привлечения

кредитов и др. на основе результатов анализа финансово-хозяйственной деятельности.

Проведенный финансовый анализ предприятия

позволит оценить имущественное состояние предприятия; степень риска, в

частности возможности погашения обязательств перед кредиторами; остаточность

капитала для текущей деятельности и долгосрочных инвестиций; потребность в

дополнительных источниках финансирования; рациональность привлечения заемных

средств.

Цель курсовой работы - разработать финансовую

стратегию по улучшению работы организации на основе анализа

финансово-хозяйственной деятельности предприятия ОАО «Надежда».

Для достижения данной цели поставлены и решены

следующие задачи:

определить информационную базу для разработки

финансовой стратегии ОАО «Надежда»;

дать организационно-экономическую характеристику

ОАО «Надежда»;

проанализировать финансово-хозяйственную

деятельность предприятия ОАО «Надежда»;

определить позицию ОАО «Надежда» в матрице

финансовых стратегий;

разработать политику максимизации прибыли,

привлечения заемных средств, распределения прибыли, управления текущими

активами и пассивами предприятия ОАО «Надежда».

Объект исследования курсовой работы - открытое

акционерное общество «Надежда».

При написании данной работы использовались

данные официального сайта ОАО «Юнимилк»; внутренних документов ОАО «Надежда», а

так же данные бухгалтерской и финансовой отчетности.

В данной работе методологической основой

являются: факторный анализ, коэффициентный анализ, операционный анализ и SWOT -

анализ.

1 Результаты анализа

финансово-хозяйственной деятельности как информационная база для разработки финансовой

стратегии ОАО «Надежда»

1.1 Организационно-экономическая

характеристика ОАО «Надежда»

Акционерное общество «Надежда» по

организационно-правовой форме управления является открытым акционерным

обществом, и создано путем преобразования государственного предприятия

Маслосыродельный завод «Ковылкинский». Зарегистрировано постановлением

Администрации города Ковылкино 31 июля 1992 г. №41 [17].

Вид деятельности:

производство твердых и плавленых сыров, масла

животного;

выработка сыра обезжиренного из вторичного

сырья.

Ассортимент производимой продукции:

Масло:

- масло крестьянское;

- масло шоколадное.

Твердые сыры:

- сыр Гауда Премиум;

- сыр Можайский Мраморный;

- сыр АраповЪ;

- сыр Голландский;

- сыр Костромской;

- сыр Пошехонский;

- сыр Сусанинский;

- сыр Буковинский;

- сыр Витязь;

- сыр Российский;

- сыр Фаворит;

- сыр Губернский Масдамер;

- сыр Губернский Эмменталь;

- сыр натуральный копченый «в Охотку».

Мягкие сыры:

- сыр Нежный;

- сыр Хоттабыч.

Сыр порционный:

- сыр Голландский;

- сыр Пошехонский;

- сыр Костромской;

- сыр Российский;

- сыр АраповЪ.

Плавленые сыры:

- сыр Голландский;

- сыр Городской;

- сыр Костромской;

- сыр Орбита;

- сыр Столовый;

- сыр Особый;

- сыр Шоколадный;

- сыр Омичка;

- сыр со вкусом ветчины «Летный день»;

- сыр плавленый с грибами;

- сыр Славянский;

- сыр Океан;

- сыр колбасный копченый «Летний

день».

Сыворотка сухая подсырная.

Структура ОАО «Надежда» представляет собой

совокупность следующих цехов и подразделений:

приемное отделение;

аппаратный цех;

маслоцех;

сырцех;

цех сухой сыворотки;

цех для производства плавленых сыров.

Потребителями продукции является население

г.Ковылкино, а также других населенных пунктов Республики Мордовия и частично

за ее пределами.

Сырьё на завод поступает от хозяйств

Ковылкинского района и частных лиц. Фактическое поступление молока на завод

составляет 70 тонн в сутки.

ОАО «Надежда» входит в состав группы «Юнимилк»,

которая объединяет в себя следующих региональных производителей по переработке

молока в цельномолочную продукцию:

- ОАО «ГАЛАКТОН» (Украина);

- ОАО «Кременчутский гормолокозавод»

(Украина);

- ОАО «ЛипецкМолоко» ;

- ОАО «Молочный комбинат «Саранский»»;

- ОАО «Самаралакто»;

- ОАО Санкт-Петербургский молочный

комбинат №1 «ПЕТМОЛ»;

- ОАО «Ялуторовскмолоко»;

- ОАО «Молочный комбинат «Орловский»»;

- ООО «МИЛКО» (Молочная компания);

- ООО «ЮНИМИЛК Финанс»;

- ООО «ЮниМилк»;

- ООО «ЮНИМИЛК» (Украина);

- ОАО Компания «ЮНИМИЛК».

ОАО «Надежда» занимает второе место по выпуску

твердых сыров среди предприятий молочной отрасли Мордовии. Доля выпуска твердых

сыров в 2010 году составила 1554,2 масло сливочного Крестьянского - 38,4 тонн.

Переработано сырья (молоко + сыворотка-сырье) - 41426 тонн.

ОАО «Надежда» находится в Реестре хозяйствующих

субъектов, имеющих долю на рынке определенного товара более 35%, по товарной

группе «сыры жирные».

Основными конкурентами ОАО «Надежда» являются:

сыродельный комбинат «Ичалковский», ОАО «Мечта» Чамзинка, МП маслодельный завод

«Б.Березниковский» Б.Березники, выпускающие твердые сыры.

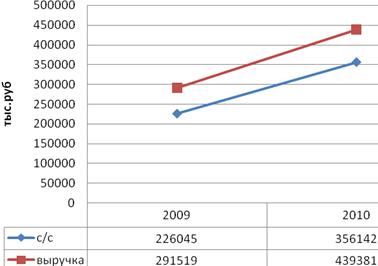

На основе отчета о прибылях и убытках за

январь-декабрь 2010 можно сделать вывод о том, что увеличение себестоимости,

происходящее за счет увеличения объема производства, влияет на увеличение

выручки продаж предприятия (изменения данных показателей отражены на рис.1).

Рисунок 1 - Изменение себестоимости и выручки от

продаж за период 2009-2010г.

-анализ

Сильные стороны:

ОАО «Надежда» занимает лидирующую позицию по

выпуску твердых сыров среди предприятий молочной отрасли Мордовии. На

предприятии большое внимание уделяется не только качеству выпускаемой

продукции, но и упаковке и маркировке. Внедрена и действует система контроля

качества сырья и продукции на всех этапах производства и реализации продукции.

Слабые стороны:

- высокий износ оборудования;

- слабо развита реклама товара.

Возможности:

- выход на новые товарные рынки;

- усовершенствование технологий

производства и оборудования.

Угрозы:

- снижение численности и доходов

населения;

- существенное изменение

законодательства в области гигиены, контроля качества, экологии,

налогообложения и пр.;

- высокий уровень инфляции.

На сегодняшний день, на предприятии планируется

развитие и обновление технической оснащенности (приобретение нового

лабораторного оборудования; компьютерного оборудования).

Выход на новые рынки будет основываться на

результатах маркетинговых исследований, а продвижение товаров будет

осуществляться путем увеличения расходов на рекламу продукции.

Необходимость разработки финансовой стратегии

для предприятия ОАО «Надежда» заключается:

- в формировании и целесообразном

использовании финансовых средств;

- в обеспечении соответствия

экономического состояния и материальным возможностям организации и ее

финансовым действиям;

- в расстановке приоритетов в вопросе

о главной угрозе со стороны конкурентов, верного выбора направления для

инвестиций и финансового маневрирования для опережения конкурентов;

- в определении основных и

второстепенных целей, их поэтапного достижения;

- в создании стратегических резервов

предприятия.

1.2 Анализ

финансово-хозяйственной деятельности ОАО «Надежда»

1) Показатели

финансовой

устойчивости

Устойчивое финансовое положение предприятия -

это результат умелого управления всей совокупностью производственных и

хозяйственных факторов, определяющих результаты деятельности предприятия.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в

рамках которой осуществляется деятельность предприятия, так и от результатов

его функционирования, его активного и эффективного реагирования на изменения

внутренних и внешних факторов [2, с.218-231].

Для оценки финансовой устойчивости предприятия

необходимо рассчитать следующие показатели:

- коэффициент финансовой

независимости:

, (1)

, (1)

где СК - собственный капитал

предприятия;

ВБ - валюта баланса.

Значение показателя превышает рекомендуемое, что

говорит о том, что предприятие финансово не зависимо от внешних источников.

- коэффициент задолженности:

, (2)

, (2)

где ЗК - заемный капитал;

СК - собственный капитал

предприятия.

К 2010 году предприятие существенно

сократило размер заемных средств и в большей степени стало обходиться

собственными средствами.

- коэффициент самофинансирования (КСФ)

(3)

(3)

Предприятие в силах покрыть заемные

средства собственным капиталом. Значение коэффициента в 2010 году достаточно

велико, что позволяет предприятию увеличить объем заемных средств.

- коэффициент обеспеченности

собственными оборотными средствами

, (4)

, (4)

где СОС - собственные оборотные

средства;

ОА - оборотные активы.

Значение показателя говорит о том,

что у предприятия достаточно возможностей в проведении независимой финансовой

политики.

- коэффициент маневренности (Км)

(5)

(5)

Рассчитанный коэффициент указывает

на то, что предприятие способно поддерживать уровень собственного оборотного

капитала и пополнять оборотные средства в случае необходимости за счет

собственных источников.

- коэффициент финансовой

напряженности:

, (6)

, (6)

где, ВБ - валюта баланса заемщика.

Полученное значение показателя

говорит о том, что зависимость предприятия от внешних финансовых источников

существенно снизилась к 2010 году.

- коэффициент соотношения мобильных и

иммобилизованных активов:

(7)

(7)

Предприятие к 2010 году все больше

привлекает средства в оборотные активы.

- коэффициент имущества

производственного назначения:

, (8)

, (8)

где, ВОА - внеоборотные активы;

З - запасы;

А - общий объем активов.

Значение данного показателя

снижается, что говорит о необходимости привлечения заемных средств для

пополнения имущества.

Рассчитав показатели финансовой

устойчивости предприятия можно сделать следующий вывод:

Поскольку сумма запасов и затрат

предприятия существенно ниже собственных оборотных средств и оно не зависит от

внешних кредиторов, следует, что ОАО «Надежда» находится в абсолютном

устойчивом финансовом состоянии.

1) Показатели

деловой активности

Показатели деловой активности предприятия в

финансовом аспекте проявляются прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики

разнообразных коэффициентов оборачиваемости, основными из которых являются:

- коэффициент оборачиваемости активов:

, (9)

, (9)

где ВР - выручка от реализации

товаров;

Ā - средняя стоимость активов

за расчетный период.

Данный коэффициент показывает сколько раз

совершается полный цикл производства и обращения, приносящий эффект в виде

прибыли. К 2010 году число оборотов активов достигает значения равное 3,1,

следовательно, каждый рубль активов приносит выручки в 3 раза больше.

- продолжительность одного оборота,

дни;

, (10)

, (10)

где, Д - количество дней в расчетном

периоде.

Сокращение продолжительности одного

оборота всего авансированного капитала (активов) к 2010 году позволяет

предприятию получить больше прибыли.

- коэффициент оборачиваемости

внеоборотных активов:

, (11)

, (11)

где, ВŌА - средняя

стоимость внеоборотных активов за отчетный период;

Скорость оборота немобильных активов

предприятия увеличивается, а следовательно, каждая денежная единица немобильных

активов стала приносить больше денежных единиц реализованной продукции.

- продолжительность одного оборота

внеоборотных активов, дни:

(12)

(12)

К 2010 году продолжительность одного

оборота немобильных активов сократилась на 20 дней, из чего следует, что

предприятие стало эффективнее использовать имеющиеся ресурсы, а, следовательно,

получать больше прибыли.

коэффициент оборачиваемости

оборотных активов

, (13)

, (13)

средняя стоимость оборотных активов

за отчетный период;

Число оборотов мобильных активов

возрастает, а, следовательно, увеличивается и выручка предприятия.

- продолжительность одного оборота

оборотных активов, дни:

(14)

(14)

Сокращение длительности

производственного цикла предприятия к 2010 году дает возможность ему более

эффективно использовать оборотные средства.

- коэффициент оборачиваемости запасов:

, (15)

, (15)

где, СРТ - себестоимость реализации товаров

(продукции, работ, услуг);

средняя стоимость запасов за расчетный период

Существенное увеличение

оборачиваемости запасов свидетельствует о более эффективном, по сравнению с

2009 годом, производстве, следовательно, возникает меньшая потребность в

оборотном капитале для организации производства.

- продолжительность одного оборота

запасов, дни:

(16)

(16)

Тенденция сокращения

продолжительности одного оборота запасов, приводит к сокращению времени на

превращение запасов из материальной в денежную форму.

- коэффициент оборачиваемости

дебиторской задолженности:

, (17)

, (17)

где, - средняя стоимость дебиторской

задолженности за расчетный период.

Снижение значения данного

показателя, говорит о том, что предприятие медленно рассчитывается с

дебиторами, а число неплатежеспособных клиентов увеличилось.

- продолжительность одного оборота

дебиторской задолженности, дни:

(18)

(18)

Существенное увеличение

продолжительности одного оборота дебиторской задолженности свидетельствует об

ухудшении расчетов предприятия с дебиторами.

коэффициент оборачиваемости

собственного капитала

, (19)

, (19)

где - средняя стоимость

собственного капитала за расчетный период.

Увеличение значения данного

показателя к 2010 году свидетельствует о повышение эффективности использования

собственного капитала предприятия.

- продолжительность одного оборота

собственного капитала, дни:

(20)

(20)

Снижение продолжительности одного

оборота собственного капитала к 2010 году отражает благоприятную для

предприятия тенденцию, это означает, что ОАО «Надежда» стало более эффективно

использовать собственный капитал.

- коэффициент оборачиваемости

кредиторской задолженности:

(21)

(21)

где - средний остаток

кредиторской задолженности за расчетный период.

Ускорение данного показателя к 2010

году неблагоприятно сказывается на ликвидности предприятия. Предприятие не

располагает свободными средствами, так как оборачиваемость кредиторской

задолженности превышает оборачиваемость дебиторской задолженности.

- продолжительность

одного оборота кредиторской задолженности, дни:

(22)

(22)

Сокращение периода времени, за

которое предприятие покрывает срочную задолженность, свидетельствует о

неблагоприятной тенденции деятельности предприятия, поскольку оно могло бы

временно пользоваться средствами, предназначавшиеся для расчета с поставщиками

и подрядчиками, на свои нужды.

Расчет показателей рыночной активности

акционерного капитала предприятия ОАО «Надежда» не целесообразен, поскольку в

2010 году дивиденды акционерам не выплачивались. Данное решение было принято на

годовом Общем собрании акционеров ОАО «Надежда».

Обществом размещены следующие акции:

- обыкновенный именные

бездокументарные акции - 21681 штука, номинальная стоимость каждой акции

составляет 1 рубль;

- привилегированные именные

бездокументарные акции типа «А» - 4122 штуки, номинальная стоимость каждой

акции составляет 1 рубль.

Выплата дивидендов по ним осуществляется, как в

наличной, так и в безналичной форме.

1) Показатели

рентабельности

Рентабельность - один из основных стоимостных

качественных показателей эффективности производства на предприятии,

объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень

использования средств в процессе производства и реализации продукции [11, с.

204-213].

Руководство предприятия всегда заинтересовано в

получение интегрированной оценки результатов превращения затрат в доходы,

выраженной в виде комплексных показателей, удобных для сравнения и

сопоставления, характеризующих эффективность хозяйственной деятельности с точки

зрения её соответствия стратегическим целям бизнеса.

Рассчитаем наиболее важные и часто используемые

показатели рентабельности:

- рентабельность продукции:

, (23)

, (23)

где Пр - прибыль от реализации товаров;

СРП - полная себестоимость реализации продукции

(товаров).

Рост рентабельности реализованной

продукции означает увеличение прибыли от реализации продукции, которая

приходится на один рубль полных затрат.

- рентабельность производства:

, (24)

, (24)

где БП - бухгалтерская прибыль

(общая прибыль до налогообложения);

ОС - средняя стоимость основных

средств за расчетный период;

МПЗ - средняя стоимость

материально-производственных запасов за расчетный период.

Значительное увеличение уровня

рентабельности производства к 2010 году привело к увеличению массы прибыли.

- рентабельность совокупных активов [12]:

(25)

(25)

где БП - бухгалтерская прибыль;

Ā - средняя стоимость

совокупных активов за расчетный период.

Тенденция роста уровня рентабельности совокупных

активов, говорит о том, что предприятие стало более эффективно использовать

активы, а, следовательно, получать больше прибыли.

- рентабельность внеоборотных активов:

, (26)

, (26)

Достаточно большой скачок

рентабельности внеоборотных активов в 2010 году означает, что предприятие стало

более эффективно использовать внеоборотные средства.

- рентабельность оборотных активов:

(27)

(27)

Достаточно высокий уровень

рентабельности оборотных активов в 2010 году означает, что предприятие стало

более эффективно использовать оборотные средства.

- рентабельность чистого оборотного

капитала:

, (28)

, (28)

где ЧОК - средняя стоимость чистого

оборотного капитала за расчетный период.

Для того чтобы рассчитать

рентабельность чистого оборотного капитала необходимо найти чистый оборотный

капитал, который рассчитывается по следующей формуле:

ЧОК= СК+ДО-ВОА, (29)

где СК - собственный капитал;

ДО - долгосрочные обязательства;

ВОА- внеоборотные активы.

ЧОК2009= 79888,5 + 549,5 - 54248 =

26190

ЧОК2010 = 102557,5 + 766 - 47522 =

55771,5

Следовательно:

Снижение уровня рентабельности

чистого оборотного капитала способствует снижению бухгалтерской прибыли

приходящейся на один рубль чистого оборотного капитала.

- рентабельность собственного

капитала:

, (30)

, (30)

где - средняя стоимость собственного

капитала за расчетный период.

Значительное увеличение уровня рентабельности

собственного капитала к 2010 году позволяет сделать следующий вывод:

предприятие стало эффективнее использовать капитал, инвестированный

собственниками предприятия.

- рентабельность инвестиций:

, (31)

, (31)

где - средняя стоимость инвестиций за расчетный

период.

Увеличение уровня рентабельности инвестиций

приводит к увеличению доходности инвестиционных вложений.

- рентабельность продаж:

, (32)

, (32)

где БП - бухгалтерская прибыль (общая прибыль до

налогообложения);

ОП - объем продаж.

Рост значения данного показателя, позволяет

говорить о более эффективной производственной и коммерческой деятельности

предприятия. Увеличение уровня рентабельности продаж приводит к увеличению

прибыли предприятия.

1) Показатели

ликвидности (платежеспособности)

В краткосрочной перспективе критерием оценки

финансового состояния предприятия выступает его ликвидность и

платежеспособность. Термин «ликвидный» предусматривает беспрепятственное

преобразование имущества в средства платежа. Чем меньше время, необходимое для

превращения отдельного вида активов, тем выше его ликвидность. Таким образом,

ликвидность предприятия - это его способность превратить свои активы в денежные

средства платежа для погашения краткосрочных обязательств.

Оценку ликвидности предприятия выполняют с

помощью системы финансовых коэффициентов, которые позволяют сопоставить

стоимость текущих активов, имеющих различную степень ликвидности, с суммой

текущих обязательств. К ним относятся:

- коэффициент абсолютной (быстрой)

ликвидности:

, (33)

, (33)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

Значение данного коэффициента

показывает, что предприятие почти не использует наиболее ликвидные активы в

своей деятельности. Так, например, краткосрочные финансовые вложения на предприятии

не используются уже на протяжении нескольких лет.

- коэффициент текущей (уточненной)

ликвидности:

, (34)

, (34)

где ДЗ - дебиторская задолженность.

Коэффициент текущей ликвидности

показывает, какая часть текущих обязательств может быть погашена не только за

счет имеющихся денежных средств, но и за счет ожидаемых поступлений. Достаточно

высокое значение показателя говорит о том, что у предприятия недостаточно

средств, которые могут быть использованы им для погашения своего краткосрочного

обязательства.

- коэффициент ликвидности при

мобилизации средств:

, (35)

, (35)

где З - запасы товарно-материальных

ценностей.

Коэффициент ликвидности при

мобилизации средств показывает степень зависимости платежеспособности от

материально производственных запасов и затрат с точки зрения необходимости

мобилизации денежных средств, для погашения своих краткосрочных обязательств.

Низкое значение коэффициента говорит о том, что предприятие не достаточно

мобилизирует запасы для покрытия краткосрочных обязательств.

- коэффициент общей ликвидности:

(36)

(36)

Превышение оборотных средств над краткосрочными

обязательствами более чем в 3 раза (2010г.) говорит о том, что капитал предприятия

структурирован не рационально и на балансе предприятия не достаточно средств,

для того чтобы рассчитаться по краткосрочным обязательствам.

- коэффициент собственной

платежеспособности:

(37)

(37)

Коэффициент собственной

платежеспособности характеризует долю чистого оборотного капитала в

краткосрочных обязательствах, то есть способность предприятия возместить за

счет чистых оборотных активов его краткосрочные долговые обязательства. К 2010

году предприятие в силах возместить краткосрочные обязательства за счет чистых

оборотных активов.

1.3 Определение

позиции предприятия в матрице финансовых стратегий

Для выявления позиции предприятия в матрице

финансовых стратегий необходимо определить результат хозяйственной

деятельности, результат финансовой деятельности, а на их основе - результат

финансово-хозяйственной деятельности [13].

Для нахождения результата хозяйственной

деятельности необходимо рассчитать следующие показатели:

РХД = БРЭИ -  - Инвпр-вен.

+ Продимущ , (38)

- Инвпр-вен.

+ Продимущ , (38)

где - изменение текущих финансовых

потребностей;

- производственные инвестиции (в

основном, в основные средства);

- производственные инвестиции (в

основном, в основные средства);

Продимущ - обычные продажи

имущества.

Алгоритм нахождения показателя РХД:

1) Рассчитаем добавленную стоимость:

ДС = Спрод - З,

(39)

где Спрод - стоимость произведенной продукции;

З- материальные ресурсы, затраченные на производство

продукции.

ДС2009 = 330975 - 242919 = 88 956

ДС2010 = 439 381 - 336 475 = 102 906

Данный показатель включает в себя платежи

государству, проценты за кредит, выплаты различным инвесторам, расходы на

оплату труда, отчисления на социальные нужды. Рост динамики добавленной

стоимости свидетельствует о том, что предприятие расширяет масштабы

производства, тем самым увеличивая свой вклад в создание национального

продукта.

) Значение добавленной стоимости

позволяет рассчитать брутто - результат эксплуатации инвестиций:

, (40)

, (40)

где ОТ- оплата труда;

- отчисления на социальные нужды.

- отчисления на социальные нужды.

БРЭИ2009 = 88956 - 15995 - 3927= 69

034

БРЭИ2010 =102906 - 19159 - 4959

=78788

БРЭИ является одним из промежуточных

показателей финансово-хозяйственной деятельности, отражает прибыль предприятия

до вычета амортизации, финансовых издержек по заемным средствам и налога на

прибыль. Значение данного показателя позволяет сделать вывод о том, что у

предприятия имеется достаточно средств на покрытие всех своих расходов, а,

следовательно, управление предприятием осуществляется эффективно, оно является

рентабельным и обладает потенциальной гибкостью.

3) Рассчитав брутто-результат можно найти

нетто - результат эксплуатации инвестиций:

НРЭИ = БРЭИ - И, (41)

где И - амортизационные отчисления по основным

средствам.

НРЭИ2009 = 69034 - 8289 = 60745

НРЭИ2010 = 78788 - 7434 = 71354

НРЭИ представляет собой прибыль до уплаты

процентов за кредит и налога на прибыль. Отражает экономический эффект,

получаемый предприятием с затрат. Может также рассчитываться как сумма

балансовой прибыли и процентов за кредит, относящихся на себестоимость.

) Для нахождения экономической

рентабельности активов используются найденный показатель НРЭИ и активы

предприятия:

, (42)

, (42)

ЭР2009 =  = 45,1%

= 45,1%

ЭР2010 =  = 50,4%

= 50,4%

Показывает величину прибыли, полученной

предприятием в расчете на один рубль его имущества.

) Для нахождения изменений текущих

финансовых потребностей, необходимо найти текущие финансовые потребности на

начало и конец года [3, c.307-314]:

, (43)

, (43)

где ТФП = текущие активы (без

денежных средств) - текущие пассивы = краткосрочные финансовые вложение +

дебиторская задолженность + запасы (за вычетом РБП) + прочие оборотные активы +

долгосрочные финансовые вложения - кредиторская задолженность - краткосрочные

заемные средства - прочие краткосрочные пассивы.

ТФПкп 2009 =57590+19792 +7085 - 111

- 30151 - 21314=32891

ТФПнп 2009 = 17819 + 31317 - 141 -

21956 - 20320 + 10776 = 17495

∆ТФП2009 = 32891 - 17495 =

15396

ТФПкп 2010 = 90492 + 5728 - 209 -

18256 = 77755

ТФПнп 2010 = 77382 + 6146 - 111 -

30151 - 21477 = 31789

∆ТФП2010 = 32891 - 17495 =

45966

6) Найденные показатели позволяют

определить результат хозяйственной деятельности:

(44)

(44)

РХД 2009 = 69034 - 15396 - 2278 +

1433 = 52793

РХД 2010 = 78788 - 45966 - 1590 +

5117 = 36349

Показатель РХД позволяет оценить

результаты деловой активности предприятия и определяет уровень ликвидности

предприятия. Данный показатель в 2009 и в 2010 годах - положителен, из чего

следует, что компания ООО «Надежда» является платежеспособным предприятием на

ближайший к рассматриваемому моменту промежуток времени.

Для нахождения результата финансовой

деятельности предприятия необходимо рассчитать следующие показатели:

, (45)

, (45)

где  - изменение заемных средств;

- изменение заемных средств;

- финансовые издержки по заемным

средствам;

- финансовые издержки по заемным

средствам;

- налог на прибыль;

- налог на прибыль;

- сумма выплачиваемых дивидендов;

- сумма выплачиваемых дивидендов;

- сальдо доходов и расходов от

финансовой деятельности.

- сальдо доходов и расходов от

финансовой деятельности.

Алгоритм нахождения показателя РФД:

1) Для нахождения изменения заемных средств

необходимо найти количество заемных средств на начало и конец года.

(46)

(46)

К заемным средствам относят краткосрочные и

долгосрочные кредиты и займы [18].

2) Финансовые издержки по заемным средствам

в 2009 году составили 2236 тыс.руб., а в 2010 - отсутствуют.

) Налог на прибыль составил в 2009 году

6156 тыс.руб., а в 2010 году 10211 тыс.руб. Увеличение налога на прибыль почти

в 2 раза свидетельствует об увеличении прибыли предприятия.

) Сумма выплачиваемых дивидендов в 2009

году составила 2291 тыс.руб., а в 2010 году предприятие дивиденды не

выплачивало.

) В 2009 году расходы предприятия превышали

доходы, а к 2010 году сальдо доходов и расходов от финансовой деятельности

стало положительным.

2009= -1530 тыс. руб.

2010= 1358 тыс. руб.

7) Найденные показатели позволяют определить

результат хозяйственной деятельности, используя формулу (45)

РФД 2009 = 8195 - 2236 - 6156 - 2291

- 1530 = -4018

РФД 2010 = (-30151) - 0 - 10211- 0 + 1358 =

-39004

Показатель РФД оценивает результаты финансовых

операций предприятия.

В 2009 году данный показатель составил -4018,

а в 2010 году равен -39004, отрицательные значения

говорят о том, что предприятие не привлекало заемные средства в рассматриваемом

периоде.

Рассчитав показатели РХД и РФД можно определить

результат финансово - хозяйственной деятельности предприятия ОАО «Надежда»:

(47)

(47)

РФХД 2009 = 52793 + (-4018) = 48775

РФХД 2010 = 36349 + (-39004) = -2655

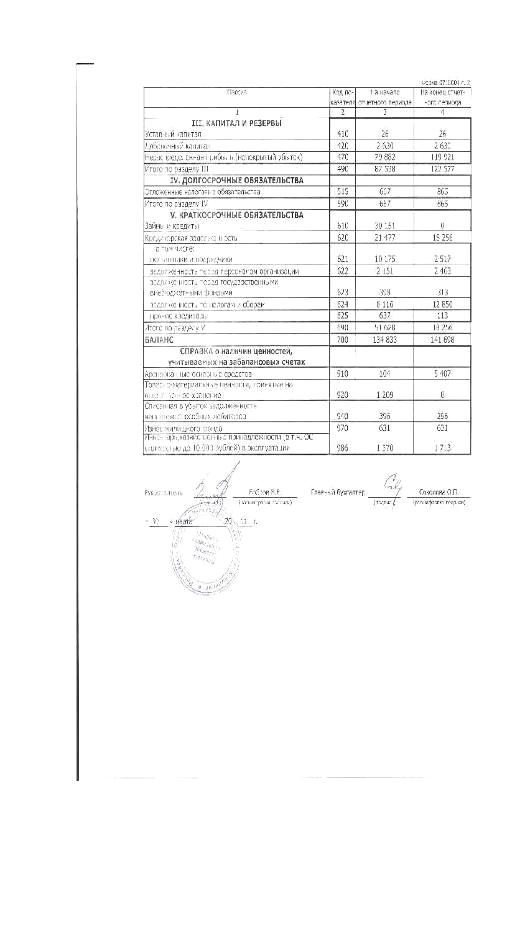

Все значения показателей сведены в таблицу 1.

Таблица 1 - Расчет базовых показателей

финансового менеджмента

|

Наименование

показателя

|

Источник

информации

|

Прошлый

год

|

Отчетный

год

|

|

1)

Стоимость произведенной и реализованной продукции

|

010

(форма 2)

|

330

975

|

439

381

|

|

2)

Материальные затраты

|

710

(форма 5)

|

242

019

|

336

475

|

|

3)

Добавленная стоимость

|

п.1-

п.2

|

88

956

|

102

906

|

|

4)

Расходы на оплату труда

|

720

(форма 5)

|

15

995

|

19

159

|

|

5)

Отчисления на соц. нужды

|

730

(форма 5)

|

3

927

|

4

959

|

|

6)

БРЭИ

|

п.3-п.4-п.5

|

69

034

|

78

788

|

|

7)

Амортизация

|

740

(форма 5)

|

8

289

|

7

434

|

|

8)

НРЭИ

|

п.6

- п.7

|

60

745

|

71

354

|

|

9)

Активы

|

300

(форма 1)

|

134

833

|

141

698

|

|

10)

Рентабельность активов

|

п.8/п.9

|

45,1%

|

50,4%

|

|

11)

∆ ТФП

|

|

15

396

|

45

966

|

|

12)

Инвестиции производства

|

290

(форма 4)

|

2

278

|

1

590

|

|

13)

Доходы от продажи имущества

|

210

(форма 4)

|

1

433

|

5

117

|

|

14)

РХД

|

|

52

793

|

36

349

|

|

15)

∆ ЗС

|

510+610

(форма 1)

|

8

195

|

-30

151

|

|

16)

ФИ

|

070

(форма 2)

|

2

236

|

0

|

|

17)

Налог на прибыль

|

150

(форма 2)

|

6

156

|

10

211

|

|

18)

Сумма выплаченных дивидендов

|

170

(форма 4)

|

2

291

|

0

|

|

19)

Сальдо доходов и расходов

|

440

(форма 4)

|

-1

530

|

1

358

|

|

20)

РФД

|

|

-4

018

|

-39

004

|

|

21)

РФХД

|

|

48

775

|

-2

655

|

По результатам расчетов показателей РХД, РФД и

РФХД определяется позиция предприятия в матрице финансовых стратегий с целью

прогнозирования «критического» пути предприятия на ближайшую перспективу, определения

допустимых пределов риска и выявления порога возможностей предприятия.

Сопоставив значения показателей РХД, РФД и РФХД

на матрице финансовых стратегий (рис.2), можно определить позиции предприятия

за рассматриваемый период (2009 и 2010 г.): в 2009 предприятие находилось в

зоне успеха (4 квадрат), а в 2010 занимает позицию в зоне равновесия (1

квадрат).

|

РФД

<< 0

|

РФД

» 0

|

РФД

>> 0

|

|

РХД

>> 0

|

1

РФХД » 0 2010 г.

|

4

РФХД > 0 2009 г.

|

6

РФХД >> 0

|

|

РХД

» 0

|

7

РФХД < 0

|

2

РФХД » 0

|

5

РФХД > 0

|

|

РХД

<< 0

|

9

РФХД << 0

|

8

РФХД < 0

|

3

РФХД » 0

|

Рисунок 2 - Матрица финансовых стратегий

В 2009 году предприятие имело умеренный темп

роста оборота по сравнению со своими возможностями, и поддерживало

задолженность на нейтральном уровне.

В связи с тем, что предприятие не привлекало

заемные средства, оно переместилось в зону равновесия в 2010 году (1 квадрат).

Занимая данную позицию, предприятие характеризуется тем, что имеет темпы роста

оборота ниже потенциально возможных; не все внутренние ресурсы предприятия

задействуются. Предприятие в большей степени обходится собственными средствами.

Перспектива развития

Из занимаемой позиции предприятие может остаться

в зоне равновесия (2 квадрат), переместиться в зону успеха (4 квадрат), или

оказаться в зоне кризиса и дефицита (7 квадрат).

Активное участие предприятия в инвестиционных

проектах, позволит ему в равной степени нарабатывать и потреблять ликвидные

активы, что дает возможность предприятию остаться в зоне равновесия,

переместившись во 2 квадрат.

Если же предприятие начнет пользоваться эффектом

финансового рычага (то есть проводить рациональную политику привлечения заемных

средств), то оно переместится в зону успеха (вернется в 4 квадрат).

При снижении темпов роста оборота, падении

показателей финансово-хозяйственной деятельности, предприятие перемещается в

зону кризиса и дефицита (7 квадрат), это говорит о том, что предприятие

исчерпало возможность по привлечению внешних источников финансирования, и

кредиторы относятся к предприятию с недоверием.

2. Разработка финансовой

стратегии предприятия

.1 Разработка политики

максимизации прибыли ОАО «Надежда»

Чтобы увеличить массу прибыли можно расширить

производство какого-либо вида продукции, для этого необходимо определить

количество и цену товара, прибыль на которого будет максимальна, при этом

используя методику сопоставления предельной выручки с предельными издержками.

Базой для расчетов послужила информация по

следующему виду продукции ОАО «Надежда»: масло сливочное «Крестьянское»

жирностью 72,5% по цене 72 руб./250гр.

Объем продаж данного продукта составляет 3200 кг

в месяц. Следовательно, средняя стоимость 1 кг составляет 288 руб. Постоянные

затраты на данный вид продукции в месяц составляют 52569 руб., а переменные -

138 руб. на 1 кг масла.

Предельные издержки - издержки, связанные с

производством дополнительной единицы продукции. Они отражают изменения в

издержках, которые повлекут за собой увеличение или уменьшение производства на

1 единицу.

Предельная выручка от реализации - это изменение

в выручке, обусловленное продажей одной дополнительной единицы товара.

Методика сопоставления предельной выручки с

предельными издержками представлена в таблице 2.

Таблица 2- Выбор варианта максимальной прибыли

предприятия

|

Количество

продаваемого товара (Q), кг.

|

Цена

(P), руб.

|

Выручка

от реализации (TR), руб.

|

Валовые

издержки (TC), руб.

|

Прибыль,

руб.

|

Предельная

выручка от реализации (MR), руб.

|

Предельные

издержки (MC), руб.

|

Разница

между MR и MC

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

3200

|

288

|

921600

|

494169

|

427431

|

-

|

-

|

-

|

|

3250

|

286

|

929500

|

501069

|

428431

|

158

|

138

|

20

|

|

3300

|

284

|

937200

|

507969

|

429231

|

154

|

138

|

16

|

|

3350

|

282

|

944700

|

514869

|

429831

|

150

|

138

|

12

|

|

3400

|

280

|

952000

|

521769

|

430231

|

146

|

138

|

8

|

|

3450

|

278

|

959100

|

534750

|

424350

|

142

|

260

|

-118

|

|

3500

|

276

|

966000

|

542500

|

423500

|

138

|

155

|

-17

|

|

3550

|

274

|

972700

|

550250

|

422450

|

134

|

155

|

-21

|

|

3600

|

272

|

979200

|

558000

|

421200

|

130

|

155

|

-25

|

финансовый хозяйственный анализ

прибыль

Разница между предельной выручкой от реализации

и предельными издержками показывает, следует ли предприятию расширять

производство, или же стоит его сократить.

Самый выгодный объем производства 3400 кг в

месяц по цене 280 руб., после него предельные издержки превышают предельный

доход, что явно неблагоприятно для фирмы.

С целью максимизации прибыли предприятию ОАО

«Надежда» можно увеличить объем производства масла «Крестьянское» с 3200

кг/месяц до 3400 кг/месяц, снизив при этом цену с 288 руб./кг до 280 руб./кг. В

этом случае предприятие получит наибольшую прибыль (если сравнивать с

остальными вариантами).

Так же, увеличить массу прибыли можно за счет

сокращения переменных или постоянных затрат предприятия. Классификация затрат

позволяет судить об их окупаемости и дает возможность определить «запас

финансовой прочности» предприятия на случай осложнения конъюнктуры и других

затруднений [9, c.87-96].

Для определения наиболее оптимального варианта

сочетания постоянных и переменных затрат для максимизации объемов и увеличения

темпов прироста прибыли предприятия, рассмотрим 3 варианта:

- первый - при росте

переменных затрат и неизменном уровне постоянных затрат (таблица 3);

- второй - при росте

переменных и постоянных затрат (таблица 4);

- третий - при росте

переменных затрат и снижении постоянных затрат (таблица 5).

Наиболее эффективным методом финансового анализа

с целью оперативного и стратегического планирования служит операционный анализ,

отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов

производства [7, с.21-28]. На его основе можно будет разработать рекомендации

по политики максимизации объема и динамики прибыли. Данный анализ предполагает

расчет следующих показателей:

1 ВМ

(валовая маржа) = ВР- Перм.З, (47)

где ВР - выручка от реализации,

Перм.З - переменные затраты

это результат от реализации после возмещения

переменных затрат, тыс. руб.;

2 Квм

(коэффициент валовой маржи) = ВМ/ВР (48)

показывает инвесторам, сколько валовой прибыли

компания зарабатывает на каждый рубль дохода;

3 ПР

(порог рентабельности)= ПостЗ / Квм , (49)

где Пост.З - постоянные затраты

это такая выручка от реализации, при которой

предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в

точности хватает на покрытие постоянных затрат, и прибыль равна нулю [5,

c.71].

4 ЗФП

(запас финансовой прочности) = ВР - ПР, (50)

где ПР - порог рентабельности

показывает на сколько можно сокращать производство

продукции, не имея при этом убытков;

5 ЗФП%

= ЗФП/Выручка от реализации * 100% (51)

- показывает, какое снижение выручки способно

выдержать предприятие в кризисные периоды его деятельности;

6 Прибыль

= ВР - Перем.З - Пост.З; (52)

7 СВПР

= Валовая маржа/Прибыль (53)

значение показателя указывает на уровень

предпринимательского риска, связанного с данным предприятием.

Значения данных показателей сведены в таблицы

3,4,5.

Таблица 3 - Расчет силы воздействия

производственного рычага при росте переменных затрат и неизменном уровне

постоянных затрат

|

Показатели

|

Базовый

|

1

|

2

|

3

|

|

Выручка

от реализации, тыс. руб.

|

439

381

|

470

138

|

503

047

|

538

261

|

|

Темп

роста выручки от реализации, %

|

-

|

7%

|

7%

|

7%

|

|

Переменные

затраты, тыс. руб.

|

318

292

|

340

572

|

364

413

|

389

921

|

|

Темп

роста переменных затрат, %

|

-

|

7%

|

7%

|

7%

|

|

Постоянные

затраты, тыс. руб.

|

37

850

|

37

850

|

37

850

|

37

850

|

|

Суммарные

затраты

|

378

422

|

402

263

|

427

771

|

|

Валовая

маржа, тыс. руб.

|

121

089

|

129

565

|

138

635

|

148

339

|

|

Коэффициент

валовой маржи

|

0,28

|

0,28

|

0,28

|

0,28

|

|

Порог

рентабельности, тыс. руб.

|

137

342

|

137

342

|

137

342

|

137

342

|

|

Запас

финансовой прочности, тыс. руб.

|

302

039

|

332

796

|

365

706

|

400

919

|

|

Запас

финансовой прочности, %

|

68,74%

|

70,79%

|

72,70%

|

74,48%

|

|

Прибыль,

тыс. руб.

|

83

239

|

91

715

|

100

785

|

110

489

|

|

Темп

роста прибыли, %

|

-

|

10,18%

|

9,89%

|

9,63%

|

|

Сила

воздействия производственного рычага

|

1,45

|

1,41

|

1,38

|

1,34

|

Таблица 4 - Расчет силы воздействия

производственного рычага при росте переменных затрат и росте постоянных затрат

|

Показатели

|

Базовый

|

1

|

2

|

3

|

|

Выручка

от реализации, тыс. руб.

|

439

381

|

470

138

|

503

047

|

538

261

|

|

Темп

роста выручки от реализации, %

|

-

|

7%

|

7%

|

7%

|

|

Переменные

затраты, тыс. руб.

|

318

292

|

340

572

|

364

413

|

389

921

|

|

Темп

роста переменных затрат, %

|

-

|

7%

|

7%

|

7%

|

|

Постоянные

затраты, тыс. руб.

|

37

850

|

39

364

|

40

939

|

42

576

|

|

Темп

роста постоянных затрат, %

|

-

|

4%

|

4%

|

4%

|

|

Суммарные

затраты

|

356

142

|

379

936

|

405

351

|

432

497

|

|

Валовая

маржа, тыс. руб.

|

121

089

|

129

565

|

138

635

|

148

339

|

|

Коэффициент

валовой маржи

|

0,28

|

0,28

|

0,28

|

0,28

|

|

Порог

рентабельности, тыс. руб.

|

137

342

|

142

835

|

148

549

|

154

491

|

|

Запас

финансовой прочности, тыс. руб.

|

302

039

|

327

302

|

354

499

|

383

770

|

|

Запас

финансовой прочности, %

|

68,74%

|

69,62%

|

70,47%

|

71,3%

|

|

Прибыль,

тыс. руб.

|

83

239

|

90

201

|

97

696

|

105

763

|

|

Темп

роста прибыли, %

|

-

|

8,36%

|

8,31%

|

8,26%

|

|

Сила

воздействия производственного рычага

|

1,45

|

1,44

|

1,42

|

1,40

|

Таблица 5 - Расчет силы воздействия

производственного рычага при росте переменных затрат и снижении постоянных

затрат

|

Показатели

|

Базовый

|

1

|

2

|

3

|

|

Выручка

от реализации, тыс. руб.

|

439

381

|

470

138

|

503

047

|

538

261

|

|

Темп

роста выручки от реализации, %

|

-

|

7%

|

7%

|

7%

|

|

Переменные

затраты, тыс. руб.

|

318

292

|

340

572

|

364

413

|

389

921

|

|

Темп

роста переменных затрат, %

|

-

|

7%

|

7%

|

7%

|

|

Постоянные

затраты, тыс. руб.

|

37

850

|

36

715

|

35

613

|

34

545

|

|

Темп

роста постоянных затрат, %

|

-

|

-3%

|

-3%

|

-3%

|

|

Суммарные

затраты

|

356

142

|

377

287

|

400

026

|

424

466

|

|

Валовая

маржа, тыс. руб.

|

121

089

|

129

565

|

138

635

|

148

339

|

|

Коэффициент

валовой маржи

|

0,28

|

0,28

|

0,28

|

0,28

|

|

Порог

рентабельности, тыс. руб.

|

137

342

|

133

221

|

129

225

|

125

348

|

|

Запас

финансовой прочности, тыс. руб.

|

302

039

|

336

916

|

373

822

|

412

913

|

|

Запас

финансовой прочности, %

|

68,74%

|

71,66%

|

74,31%

|

76,71%

|

|

Прибыль,

тыс. руб.

|

83

239

|

92

851

|

103

022

|

113

795

|

|

Темп

роста прибыли, %

|

-

|

11,55%

|

10,95%

|

10,46%

|

|

Сила

воздействия производственного рычага

|

1,45

|

1,40

|

1,35

|

1,30

|

Оптимальным вариантом из рассмотренных, является

вариант сокращения постоянных затрат и увеличения переменных издержек

производства. В данном варианте прибыль предприятия будет наибольшей (113795

тыс.руб.), а уровень предпринимательского риска наименьшим (СВПР = 1,3).

Наименьшее значение точки безубыточности

достигается при увеличении переменных затрат и снижении постоянных затрат, а

следовательно запас финансовой прочности наибольший, то есть предприятию можно

сократить производство продукции на 76,7%, не имея при этом убытков.

В выбранном варианте выручка от реализации

предприятия ОАО «Надежда» выше порога рентабельности более, чем в 4 раза, что

говорит об устойчивом финансовом положении предприятия, а, следовательно, не

наблюдается дефицита ликвидных средства.

2.2 Разработка политики

привлечения заемных средств

Для успешной своей деятельности предприятию не

достаточно собственных средств, поэтому оно привлекает дополнительные источники

финансирования.

В результате использования различных источников

финансирования складывается определенное соотношение между собственными и

заемным капиталом, а, так как заемный капитал является платным, и по нему

образуются финансовые издержки, возникает необходимость измерения влияния этих

издержек на конечный результат деятельности предприятия [6, с.31-36].

Поэтому для разработки политики привлечения

заемных средств рассчитывают эффект финансового рычага:

эффект финансового рычага - это приращение к

рентабельности собственных средств, получаемое благодаря использованию кредита,

не смотря на платность последнего.

ЭФР = (1 - Ставка н/о прибыли) * (Ра - СРСП) *

ЗС/СС, (54)

где можно выделить 3 основных составляющих:

) Налоговый корректор (1- Ставка н/о

прибыли), который показывает, в какой степени проявляется эффект финансового

рычага в связи с различным уровнем налогообложения прибыли.

Налоговый корректор финансового рычага

практически не зависит от деятельности предприятия, так как ставка налога на

прибыль устанавливается законодательно, в Российской Федерации она составляет

20% [1].

) Дифференциал финансового рычага

(экономическая рентабельность активов за минусом средней расчетной ставки

процента за кредит), который характеризует разницу между коэффициентом валовой

рентабельности активов и средним размером процента за кредит.

Дифференциал финансового рычага является главным

условием, формирующим положительный эффект финансового рычага. Этот эффект

проявляется только в том случае, если уровень валовой прибыли, генерируемый

активами предприятия, превышает средний размер процента за используемый кредит.

Наибольшее значение дифференциала финансового

рычага достигается в базовом варианте, поскольку в 2010 году предприятие не

привлекало кредит.

) Плечо финансового рычага (ЗС/СС),

который характеризует сумму заемного капитала, используемого предприятием, в

расчете на единицу собственного капитала [10, c.

41-43].

Плечо финансового рычага является тем рычагом,

который вызывает положительный или отрицательный эффект, получаемый за счет

соответствующего его дифференциала. При положительном значении дифференциала

любой прирост плеча финансового рычага будет вызывать еще больший прирост

коэффициента рентабельности собственного капитала. Так, наглядно, можно

увидеть, что отношение заемных средств к собственным средствам (вариант 70/30)

будет равно 2,33, а коэффициент рентабельности собственного капитала в данном

варианте будет наибольшим (97%).

Расчет эффекта финансового рычага при различной

структуре пассива приведен в таблице 4.

Таблица 4 - Расчет эффекта финансового рычага

(при различной структуре пассива) 2010 г.

|

Показатели

|

Вариант

|

|

Базовый

(13/87)

|

1

(50/50)

|

2

(70/30)

|

3

(60/40)

|

4

(30/70)

|

5

(40/60)

|

|

1

Актив (за минусом отсроченных платежей)

|

141698

|

141698

|

141698

|

141698

|

141698

|

141698

|

|

2

Пассив, всего в т.ч.

|

141698

|

141698

|

141698

|

141698

|

141698

|

141698

|

|

-

заемные средства

|

19121

|

70849

|

99188

|

85019

|

42510

|

56679

|

|

-

собственные средства

|

122577

|

70849

|

42510

|

56679

|

99188

|

85019

|

|

3

Нетто-результат эксплуатации инвестиций

|

71

354

|

71

354

|

71

354

|

71

354

|

71

354

|

71

354

|

|

4

Процентная ставка по кредиту

|

0%

|

18%

|

20%

|

21%

|

24%

|

22%

|

|

5

Финансовые издержки

|

0

|

12752,82

|

19837,6

|

17853,99

|

10202,4

|

12469,38

|

|

6

Прибыль подлежащая налогообложению

|

71

354

|

58

601

|

51

516

|

53

500

|

61

152

|

58

885

|

|

7

Налог на прибыль

|

14

271

|

11

720

|

10

303

|

10

700

|

12

230

|

11

777

|

|

8

Чистая прибыль

|

57

083

|

46

881

|

41

213

|

42

800

|

48

921

|

47

108

|

|

9

Рентабельность собственных средств

|

47%

|

66%

|

97%

|

76%

|

49%

|

55%

|

|

10

Экономическая рентабельность активов

|

50,36%

|

50,36%

|

50,36%

|

50,36%

|

50,36%

|

50,36%

|

|

11

Дифференциал фин.рычага

|

50,36%

|

32,36%

|

30,36%

|

29,36%

|

26,36%

|

28,36%

|

|

12

Плечо фин.рычага

|

0,16

|

1,00

|

2,33

|

1,50

|

0,43

|

0,67

|

|

13

Эффект финансового рычага

|

6,28%

|

25,89%

|

56,66%

|

35,23%

|

9,04%

|

15,12%

|

При одинаковой экономической рентабельности

налицо различная рентабельность собственных средств, получаемая в результате

иной структуры финансовых источников. Эта разница и есть эффект финансового

рычага.

Наибольший эффект финансового рычага предприятие

получит при отношении заемных к собственным средствам 70% к 30%. Поэтому

привлечения дополнительного кредита признается выгодным для предприятия.

Рассмотрим варианты привлечения кредита с целью

определить безопасный объем заемных средств:

Вариант 50/50

1)

) Ра = 2СРСП

3)

4)

При данном соотношении заемного и собственного

капитала предприятию не следует привлекать дополнительные кредиты, поскольку

они не впишутся в безопасное плечо финансового рычага.

Вариант 70/30

1)

) Ра = 2СРСП

3)

При структуре капитала 70% заемных и 30%

собственных средств предприятию следует погашать задолженности по краткосрочным

и долгосрочным обязательствам. Следует воздержаться от привлечения

дополнительных кредитов.

Вариант 60/40

1)

) Ра = 2СРСП

3)

4)

В варианте 60/40 заемные средства превышают

собственные в 1,5 раза, в данной ситуации предприятию следует сократить заемные

средства минимум до 56679 тыс.руб., поскольку большая сумма не вписывается в

безопасное плечо финансового рычага.

Вариант 30/70

)

) Ра = 2СРСП

3)

4)

В рассматриваемом варианте 30/70 предприятию

можно привлечь кредит на сумму 56 678, иначе, сумма, больше указанной, не

впишется в безопасное плечо финансового рычага.

Вариант 40/60

1)

) Ра = 2СРСП

3)

4)

В данной ситуации предприятию можно привлечь

кредит, но для того, чтобы он вписался в безопасное плечо финансового рычага,

его сумма не должна превысить 28340 тыс.руб.

Оптимальная структура капитала - это 50%

собственных и 50% заемных средств, поскольку в данном варианте дифференциал

финансового рычага имеет самое высокое значение (не считая базового варианта, с

процентной ставкой по кредиту 0%), а, следовательно, риски кредитора невелики.

2.3 Разработка политики

распределения прибыли

финансовый хозяйственный анализ

прибыль

Для того чтобы разработать политику

рационального распределения прибыли необходимо определить:

экономическую рентабельность и механизм ее

регулирования;

величину показателей коммерческой маржи и

коэффициента трансформации;

зону оптимального сочетания коммерческой маржи и

коэффициента трансформации на основе графика экономической рентабельности.

внутренние темпы роста собственных средств для

определения направлений распределения прибыли;

рассмотреть влияние прироста оборота [4].

Рентабельность активов рассчитывается по

следующей формуле:

Ра = (НРЭИ/Актив) *100%, (55)

Ра = 71 354/141698 = 50,4%

Достаточно высокий уровень рентабельности

говорит об успешной деятельности предприятия.

Коэффициент трансформации показывает

эффективность использования актива предприятия (сколько рублей выручки

получается с одного рубля актива). Коэффициент трансформации находится по

следующей формуле:

КТ= Оборот / Актив (56)

КТ=439381/141 698=3,1

Значение коэффициента показывает, что актив

предприятия приносит прибыли в 3 раза больше своего значения.

Коммерческая маржа показывает рентабельность

оборота (выручки от реализации и внереализационных доходов). И находится по

формуле (47):

ВМ = ВР - ПЗ,

где ВР - выручка от реализации;

ПЗ - переменные затраты.

ВМ = 439381 - 318292 = 121089

Далее найдем коэффициент валовой маржи по

формуле (48):

Квм= (ВМ/ВР)* 100%,

Квм= (121089/439381)*100% = 27,56%

Высокое значение коэффициента валовой маржи

свидетельствует о том, что в данном предприятии высокий уровень прибыли.

На основе графика экономической рентабельности

можно определить зону оптимального сочетания коммерческой маржи и коэффициента

трансформации (рисунок 3) [14].

КМ, %

2 3 4 5 6 7 8 9 10 КТ

Рисунок 3 - График экономической рентабельности

активовзона: сильная КМ, слабый КТ

Для получения большей прибыли предприятию

следует освоить и другие отрасли бизнеса. Однако, высокое значение КМ говорит о

том, что предприятию ОАО «Надежда» будет трудно переместиться в другую сферу

бизнеса и без существенных потерь перейти к выпуску другой продукции.

Если предприятие обращаясь к новым видам и

сферам деятельности, будет руководствоваться только лишь максимизацией

коммерческой маржи и, недооценивать коэффициент трансформации, последствия

грозят быть плачевными.

Рассмотрим политику распределения прибыли в

сочетании с финансовым прогнозированием.

Для этого рассчитаем рентабельность активов по

следующей формуле:

Ра = (НРЭИ/Актив) *100%, (57)

Ра = 71 354/141698 = 50,4%

Достаточно высокий уровень рентабельности

говорит об успешной деятельности предприятия.

Далее определим эффект финансового рычага.

ЭФР = (1 - Ставка н/о прибыли) * (Ра - СРСП) *

ЗС/СС, (58)

ЭФР = (1-0,2)*(50,4%-18%)*0,16 = 4,15%

Для определения внутреннего темпа роста

необходимо значение такого показателя, как рентабельность собственных средств:

Рсс = (1 - Ставка н/о прибыли) * Ра + ЭФР (59)

Рсс = (1-0,2)*50,4%+4,15%= 44,47%

ВТР = Рсс * (1- НР),

где НР - норма прибыли, показывающая какая часть

чистой прибыли выплачивается в качестве дивидендов.

В ОАО «Надежда» в 2010 году не выплачивались

дивиденды, поэтому норма прибыли нулевая.

Следовательно, получаем следующий результат:

ВТР =44,47%*(1-0)= 44,47%

Таким образом, предприятие при внутренних темпах

роста 44,47% имеет возможность увеличить собственные средства с 122577 тыс.

руб. до 177087 тыс. руб. Но тогда, не нарушая соотношения между заемными и

собственными средствами, можно довести задолженность до 27624 тыс. руб.:

= 19121

122577

Значит, не меняя структуры пассива, можно

увеличить его объем до 204711 тыс. руб. Это плюс 44,47% по сравнению с прошлым

периодом. Соответственно и актив возрастет на 44,47% и составит 204711 тыс.

руб. Сколько процентов насчитали внутренних темпов роста - на столько процентов

можем увеличить и актив.

КТ= ОБОРОТ / АКТИВ (56)

КТ=439381/141 698=3,1

Оборот = 3,1*204711 = 614 133

Далее, если коэффициент трансформации, равный

3,1 поддерживается на прежнем уровне, то актив объемом 204711

тыс. руб. принесет 614133 тыс. руб. оборота, то есть возрастет на 39,8%.

2.4 Разработка политики

управления текущими активами и текущими пассивами предприятия

Успех в деятельности предприятия во многом

зависит от умелого управления оборотными средствами. В традиционной

терминологии чистый оборотный капитал представляет собой собственные оборотные

средства, и рассчитывается по следующей формуле:

ЧОК = СК + ДО - ВОА (60)

ЧОК 2010 = 122577+865 - 43914 = 79528

Непосредственное влияние на финансовое состояние

предприятия оказывают текущие финансовые потребности, которые отражают

необходимость предприятия в краткосрочном финансировании.

Рассчитаем данный показатель по следующей

формуле:

ТФП = (ТА- ДС) - ТП, (61)

где ТА - текущие активы предприятия;

ДС - денежные средства;

ТП - текущие пассивы предприятия.

ТФП2010 = 4897+603+90492-18256 = 77736

На текущие финансовые потребности оказывают

влияние следующие факторы:

- длительность производственного и

сбытового циклов;

- темпы роста объемов производства и

продажи продукции;

- сезонность производства и реализация

продукции;

- состояние рыночной конъюнктуры;

- темпы инфляции;

- величина маржинального дохода.

Текущие финансовые потребности принято определять

в процентах к обороту:

(62)

(62)

Дефицит оборотных средств

предприятия находится примерно на уровне 17,7% от его годового объема продаж.

Существуют следующие способы

покрытия ТФП:

- краткосрочные кредиты и займы;

- факторинг;

- спонтанное финансирование;

- учет векселей.

При определении потребностей в дополнительном

финансировании необходимо сравнить показатели ЧОК и ТФП.

ЧОК >ТФП

>77736

Значение чистого оборотного капитала больше

текущих финансовых потребностей, а, следовательно, у предприятия ОАО «Надежда»

отсутствует необходимость в привлечении краткосрочного финансирования.

Комплексная политика управления оборотными

средствами включает в себя управление текущими активами и текущими пассивами.

Под управлением текущими активами понимается

определение величины, состава и структуры [8, с.113-117].

Стратегия финансирования текущих активов

определяется в зависимости от того, какое решение примет финансовый менеджер в

отношении источников покрытия временных потребностей, т.е. покрытия переменной

части оборотных средств.

В финансовом менеджменте различают четыре модели

управления оборотными средствами: идеальная, агрессивная, консервативная и

умеренная.

Признаки и результаты расчета показателей

управления текущими активами сведены в таблицу 5.

Таблица 5 - Признаки и результаты расчета

показателей управления текущими активами

|

Показатель

|

2009

|

2010

|

|

1

Выручка, тыс.руб.

|

330975

|

439381

|

|

2

Прибыль до налогообложения, тыс.руб.

|

13817

|

50507

|

|

3

Внеоборотные активы, тыс.руб.

|

51190

|

43914

|

|

4

Оборотные активы, тыс.руб.

|

83643

|

97784

|

|

5

Общая величина активов, тыс.руб.

|

134833

|

141698

|

|

6

Удельный вес оборотных активов в имуществе предприятия

|

62%

|

69%

|

|

7

Рентабельность активов

|

10,24%

|

35,65%

|

|

8

Рентабельность оборотных активов

|

16,5%

|

51,65%

|

|

9

Коэффициент оборачиваемости оборотных активов

|

3,95

|

4,5

|

|

10

Продолжительность одного оборота в днях

|

92,2

|

81,2

|

В 2009 г. на предприятии ОАО «Надежда»

применялась агрессивная политика управления текущими активами, для которой

характерны: высокая доля текущих активов в составе имущества предприятия;

достаточно длительный период оборачиваемости текущих активов; существенная

дебиторская задолженность. Предприятие имеет большие запасы сырья, материалов,

готовой продукции, существенную дебиторскую задолженность. За счет

краткосрочного кредита финансируется не только переменная часть текущих активов

(временная потребность в оборотных средствах), но и часть постоянных текущих

активов.

К 2010 году такие показатели, как рентабельность

активов, рентабельность оборотных активов, а так же коэффициент оборачиваемости

оборотных активов увеличились, а продолжительность одного оборота сократилась,

это говорит о том, что предприятие перешло на умеренную политику управления

текущими активами и пассивами.

Политика управления текущими пассивами в 2009

году является умеренной, поскольку доля краткосрочного кредита в

рассматриваемом периоде занимает почти половину всех пассивов предприятия.

В 2010 году на предприятии применялась

консервативная политика управления текущими пассивами, которая характеризуется

низким удельным весом краткосрочного кредита в пассиве баланса (около 13%).

Для выбора комплексной политики управления

текущими активами и текущими пассивами необходимо воспользоваться матрицей выбора

политики комплексного оперативного управления текущими активами и текущими

пассивами (таблица 6).

Таблица 6 - Матрица выбора политики комплексного

оперативного управления текущими активами и текущими пассивами.

|

Политика

управления текущими пассивами

|

Политика

управления текущими активами

|

|

Консервативная

|

Умеренная

|

Агрессивная

|

|

Агрессивная

|

Не

сочетается

|

Умеренная

ПКОУ

|

Агрессивная

ПКОУ

|

|

Умеренная

|

Умеренная

ПКОУ

|

Умеренная

ПКОУ

|

Умеренная

ПКОУ

|

|

Консервативная

|

Консервативная

ПКОУ

|

Умеренная

ПКОУ

|

Не

сочетается

|

Сочетание умеренной политики управления текущими

пассивами и агрессивной политики управления текущими активами в 2009 году, в

комплексе дает умеренную политику управления текущими активами и текущими

пассивами.

В 2010 году консервативная политика управления

текущими пассивами и умеренная политика управления текущими активами в

совокупности дает умеренную политику управления текущими активами и текущими

пассивами.

ЗАКЛЮЧЕНИЕ

В соответствии с поставленной целью, можно

сделать следующие выводы.

Предприятие ОАО «Надежда» находится в абсолютно

устойчивом финансовом положении, поскольку оно не зависит от внешних

кредиторов, а сумма запасов и затрат предприятия гораздо ниже собственных

оборотных средств.

Однако на предприятии наблюдается тенденция

ухудшения расчетов с дебиторами, и как следствие это приводит к дефициту

денежных средств в обороте, а, следовательно, предприятие не располагает

свободными средствами для покрытия кредиторской задолженности.

В долгосрочной перспективе предприятию следует

устанавливать более жесткие рамки по расчетам с дебиторами, чтобы уменьшить

число неплатежеспособных клиентов, на сегодняшний же день необходимо увеличить

объем заемных средств, а существенное увеличение уровня доходности от

инвестиционных вложений делает ОАО «Надежда» привлекательным для потенциальных

инвесторов.

Для того, чтобы максимизировать прибыль,

предприятию следует сократить постоянные издержки на производство, так,

снижение постоянных затрат на 1% приведет к увеличении прибыли более чем на 319

тыс.руб.

В 2010 году консервативная политика управления

текущими пассивами и умеренная политика управления текущими активами в

совокупности дает умеренную политику управления текущими активами и текущими

пассивами, которой характерен усредненный период оборачиваемости активов,

текущие активы занимают ровно половину предприятия, а свою очередь

краткосрочные кредиты занимают ровно половину всех пассивов предприятия [15].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Налоговый

кодекс Российской Федерации (часть вторая): федеральный закон от 05.08.2000 г.

N 117-ФЗ. (ред. от 06.12.2011). ст 284.

Пласкова

Н. С. Экономический анализ: учеб. 3-е изд., перераб. и доп. - М.: Эксмо, 2010.

704 с. (анализ финансовой устойчивости.

Стоянова

Е.С. Финансовый менеджмент: теория и практика: Учебник 5-е изд., перераб.и доп.

- М.: изд-во «Перспектива», 2005. - 656 с.

Акулов

В. Б. Финансовый менеджмент: учеб. М.: изд - во: Флинта, МПСИ, 2007. 573 с.

Васильева

З.А. Управление финансами: учеб.пособие/ З.А.Васильева, Т.П. Лихачева, Г.Ф.

Яричина - Красноярск: ИПЦ КГТУ, 2006. - 171 с.

Быковский

Н. В. Технологии финансового менеджмента: учеб. пособие / Быковский Н.В, Н.В.

Мартынова Л.В. - Тамбов : Изд-во Тамб. гос. техн. ун-та, 2008. - Ч. 1. -80 с.

Тагирова

О. А. Анализ деловой активности предприятия // Финансовый менеджмент. 2011. №

5. С. 21-28.

Абрютина

М. С. Экспресс-анализ бухгалтерского баланса по шкале финансово-экономической

устойчивости // Финансовый менеджмент. 2012. №1. С. 113-117.

Филобокова

Л. Ю. Методическое обеспечение налогового менеджмента в управлении финансами

малых предприятий // Финансовый менеджмент. 2012. № 2. С. 87- 96.

Луценко

С. И. Влияние средней реверсии (Mean

reversion) на выбор

компанией финансовой политики // Финансовый менеджмент. 2012. № 2. С. 41-43.

Хавин

Д. В. Экономика предприятия: учебное пособ. Нижний новгород.: 2005. 233 с.

Саакова

Э.Б., Курицын А.В. «Финансовая аналитика: проблемы и решения» // Современная

интерпретация показателя рентабельности совокупных активов предприятия. ООО

«Издательский дом ФИНАНСЫ и КРЕДИТ». 2012. №10.

Цакаев

А.Х. Финансовый менеджмент // Обеспечение эффективности деятельности органов

финансовой власти государства на основе использования матрицы оценки риска.

2007. № 5

14 [Электронный

ресурс]: URL:

<#"884419.files/image143.gif">