Современный менеджмент в обеспечении конкурентоспособности компании

Казахский экономический университет

им. Т. Рыскулова

ДИПЛОМНАЯ РАБОТА

по специальности «5B050700 - Менеджмент»

на тему

Современный менеджмент в обеспечении

конкурентоспособности компании

Выполнил: Р.Г. Орынбасаров

студент 5 курса (5л.о.),

з/о

Научный руководитель:

ст. препод. Е.Г. Токарева

Астана, 2013

Содержание

Введение

.

Теоретические аспекты управления конкурентоспособности предприятия

.1

Теоретические основы конкурентоспособности фирмы: понятие и сущность

.2 Факторы,

влияющие на конкурентоспособность предприятия

.3

Экономические рычаги стимулирования конкурентоспособности продукции

. Анализ

конкурентоспособности предприятия на примере ТОО «LNKplus»

.1

Характеристика отрасли и производственного потенциала ТОО «LNKplus»

.2 Анализ конкурентоспособности

продукции ТОО «LNKplus»

.3 Основные

показатели конкурентоспособности компании ТОО «LNKplus»

.1 Управление

качеством продукции - как фактор повышения конкурентоспособности продукции

.2

Использование современных тенденций менеджмента для повышения

конкурентоспособности компании

Заключение

Список

использованной литературы

Введение

Конкуренция является одним из основных механизмов регулирования

хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного

субъекта является предметом внимания обширного круга участников рыночных

отношений, заинтересованных в результатах его функционирования. В связи с этим,

актуальность темы данной дипломной работы очевидна: для того, чтобы

обеспечивать выживаемость предприятия в современных условиях, управленческому

персоналу необходимо, прежде всего, уметь реально оценивать финансовое

состояние, как своего предприятия, так и существующих потенциальных

конкурентов.

Управление конкурентоспособностью организации представляет собой область

знаний и профессиональной деятельности, направленных на формирование и

обеспечение достижения целей по повышению конкурентоспособности организации.

Конкурентоспособность организации по структуре и содержанию представлена

как взаимообусловленное единство двух составляющих: конкурентоспособности

продукции и ресурсного потенциала организации.

В данное время национальная экономика Казахстана имеет ярко выраженную

сырьевую направленность, поэтому необходимо построить модель сбалансированного

и устойчивого развития, определить пути диверсификации национальной экономики

от сырьевой к перерабатывающей. Для реализации этой задачи Правительство

Республики Казахстан разработало форсированную индустриально-инновационную

программу до 2014 года, с перспективой до 2020 года. Успешная реализация данной

программы должна привести к высокой конкурентоспособности отечественных

товаров.

Проблема повышения конкурентоспособности национальной экономики были

также озвучены Президентом Республики Казахстан в своем ежегодном Послании

народу Казахстана от 29 января 2010 года «Новое десятилетие - новый

экономический подъем - новые возможности Казахстана», где он отмечает: «Мы

должны быть готовы к острой конкуренции и использовать ее в своих интересах.

Фундаментом процветающего и динамично развивающегося общества может быть только

современная, конкурентоспособная и открытая рыночная экономика, не ограниченная

рамками только сырьевого сектора.

Мы должны сделать ставку на создание и развитие производств,

ориентированных на экспорт конечных продуктов [1].

Кроме того, наша страна готовится к вступлению во Всемирную торговую

организацию, и в этой связи особое значение приобретают меры, направленные на

повышение конкурентоспособности продукции производимых в республике.

В целом, экономика нашей республики в последние годы, несмотря на

определенные трудности, развивается весьма динамично. Наряду с обострением

общехозяйственных и структурных проблем произошли и значительные изменения в

видении перспектив, в определении политики предприятия по повышению

конкурентоспособности.

В этой связи возникает проблема поиска экономически рациональных уровней

конкурентоспособности товаров и затрат на их производство. И от того, насколько

успешно решается эта задача зависит многое в экономической и социальной жизни

любого предприятия и Республики в целом.

Производство и переработка плодоовощных культур является одним из

приоритетных направлений развития агропромышленного комплекса Республики

Казахстан. Снабжение населения качественной плодоовощной продукцией, имеющей

высокую пищевую и биологическую ценность - одна из составляющих стратегии

вхождения Казахстана в число пятидесяти наиболее развитых стран мира. Вот

почему тема дипломной работы является актуальной.

Целью данной работы является выявление путей повышения управления конкурентоспособности предприятия. А

также попытка дать некоторые предложения по совершенствованию

конкурентоспособности товаров.

В соответствии с этим поставлены следующие задачи:

выяснить сущность конкурентоспособности предприятия и методические основы к ее оценке;

определить основных факторов и условий конкурентоспособности продукции;

проанализировать экономический потенциал ТОО «LNK plus» и решить задачи

по повышению конкурентоспособности данного предприятия;

предложить пути повышения конкурентоспособности преприятия.

Объектом исследования является плодоовощная компания ТОО «LNK plus»,

специализирующееся на выпуске консервированной продукции, натуральных соков.

В ходе написания дипломной работы использовались различные статистические

методы, законодательные и нормативные документы Республики Казахстан, Указы

Президента Республики Казахстан, отраслевые государственные программы,

фактические данные предприятия. А также экономическая литература по вопросам

конкурентоспособности продукции казахстанских ученых, ученых стран СНГ и

зарубежных стран.

Структура дипломной работы включает введение, основные три части,

заключение и список использованных источников.

1. Теоретические аспекты управления конкурентоспособности

предприятия

.1 Теоретические основы конкурентоспособности фирмы: понятие и

сущность

С середины 70-х годов понятие конкурентоспособности

становится одним из центральных в оценке хозяйственных позиций России. В

условиях жесткой конкуренции с импортными товарами предприятиям необходимо

осваивать методы ведения конкурентной борьбы, соответствующие «рынку

покупателя». Уровень конкурентоспособности предприятия должен стать показателем

экономического состояния предприятия, одним из критериев оценки

несостоятельности предприятий, в дополнение к уже существующим. Возможность

управления конкурентоспособностью является жизненно важным для существования и

развития отечественных предприятий.

Вопросом изучения конкурентоспособности предприятий, а также

ее оценки посвящены работы многих авторов: О. Сабден, А.Д. Сапарбаев, Б.

Алшынбаев, Е.П. Голубкова, А.Н. Печенкина, А. Глухова, П.С. Завьялова,

Каретниковой, М.В. Каретникова, И. Максимовой, Н.И, Шайдуровой, Н.С, Яшина,

А.Ю. Юданова, Дж. Амела, И. Ансоффа, Р. Ватермана, Дж. Кея, Т. Коно, Г.

Минтсберга, М. Портера, Ф. Котлера, Е. Дихтля, С.К. Пралада, Р.Т, Паскаля, Т.

Петерса, Н. Петса, и т.д.

Но, несмотря на значительное количество работ, посвященных

данной проблеме, существуют некоторые различия в понимании категории

«конкурентоспособность», что приводит к многовариантности определений,

относительности, а также различию подходов к оценке и анализу

конкурентоспособности на разных ее уровнях.

Прежде всего необходимо отметить, что различают

конкурентоспособность товаров, товаропроизводителей, отраслей и стран. Между

всеми этими уровнями существует тесная взаимосвязь: страновая и отраслевая

конкурентоспособность в конечном итоге зависят от способности конкретных

производителей выпускать конкурентоспособные товары. Таким образом, в основе

всех остальных уровней конкурентоспособности лежит «конкурентоспособность

товара», то есть эта категория является базовой.

«Конкурентоспособность товара может рассматриваться как

степень привлекательности товара для потребителей, которая определяет

возможность удовлетворения целого комплекса их требований» [2].

Часто категорию «конкурентоспособность товара» приравнивают к

категории «конкурентоспособность предприятия». Например, Константинова И. В.

дает следующее определение: «Под конкурентоспособностью предприятия понимается

его реальная и потенциальная способность, в реальных условиях, проектировать,

изготавливать и сбывать товары, которые по ценовым и неценовым характеристикам

более привлекательны для потребителей, чем товары конкурентов» [3].

Однако конкурентоспособность товара является необходимым, но

не достаточным условием конкурентоспособности предприятия. Предприятие может

производить конкурентоспособную продукцию, но не быть конкурентоспособным.

Ярким примером такой ситуации является состояние многих отечественных

предприятий военно-промышленного комплекса.

Можно выделить следующие основные отличия между понятиями

конкурентоспособности товара и предприятия:

) Оценка конкурентоспособности товара применяется к каждому

конкретному его виду, а конкурентоспособность предприятия охватывает всю

номенклатуру и ассортимент, а также все виды производственно-экономической

деятельности, осуществляемые предприятием (финансовую, инвестиционную

деятельность и т.д.);

) Признание конкурентоспособности и товара, и предприятия осуществляется

на рынке. В то же время в отличие от оценки конкурентоспособности товара оценку

конкурентоспособности предприятия дает не только потребитель, но и сам

производитель. Именно предприятие решает вопрос о целесообразности выпуска

данной продукции в конкретных условиях;

) Товар и предприятие имеют разные временные периоды своего

жизненного цикла. Если предметом исследования является текущая оценка

конкурентоспособности, то фактор времени не имеет определенного значения, но

когда речь заходит о долговременном аспекте, то следует учитывать, что

жизненный цикл предприятия, как правило, более продолжителен - за период его

функционирования может сменяться несколько поколений изделий. Вместе с тем,

иногда жизненный цикл продукции превышает период функционирования предприятия

(например, при производстве базовых товаров сырьевой группы, в случае

банкротства и реорганизации предприятия и т.д.).

Проанализируем определения категории «конкурентоспособность

предприятия», данные некоторыми авторами:

Фатхутдинов Р.А. «Конкурентоспособность - это свойство

объекта, характеризующегося степенью реального или потенциального

удовлетворения им конкретной потребности по сравнению с аналогичными объектами,

представленными на данном рынке. Она определяет способность выдерживать

конкуренцию в сравнении с аналогичными объектами на данном рынке» [4].

Ивахник Д.Е. «Конкурентоспособность промышленного предприятия

- это комплексная характеристика субъекта хозяйствования за определенный период

времени в условиях конкретного рынка, отражающая превосходство перед

конкурентами по ряду определяющих показателей - финансово-экономических,

маркетинговых, производственно-технологических, кадровых и экологических, а

также способность субъекта к бескризисному функционированию и своевременной адаптации

к изменяющимся условиям внешней среды» [5].

Эти авторы рассматривают конкурентоспособность предприятия

как относительную категорию, то есть каждое предприятие по тем или иным

характеристикам сопоставляется с конкурентами. Такой методологический подход к

оценке конкурентоспособности предприятия является довольно распространенным и

достаточно удобным с точки зрения как логического восприятия, так и

математического описания. Вместе с тем он не отражает всей глубины категории

«конкурентоспособность предприятия» и имеет ряд существенных недостатков:

Выбор в качестве базы сравнения одного или нескольких

конкурентов позволяет ранжировать конкурентные позиции анализируемых

предприятий, но сужает возможность обобщенной объективной оценки отраслевой

конъюнктуры;

Основной акцент делается на сопоставление показателей

конкурентов, в то время как вне поля зрения остается проблема современной

адаптации предприятия к изменяющимся условиям среды;

Отсутствует системность оценки конкурентоспособности: и

локальные, и интегральные параметры работы предприятия сопоставляются без учета

сложных внутрисистемных связей и динамики изменения;

Вышеприведенные определения рассматривают категорию

«конкурентоспособность предприятия» как величину постоянную, но она, как и

множество других экономических категорий, не является таковой: в определенный

период времени предприятие может быть конкурентоспособным, а в следующий период

(при изменившейся конъюнктуре рынка и изменившейся внешней среды) - не

конкурентоспособным. Т.е. конкурентоспособность предприятия - категория,

зависящая от многих факторов и меняющаяся с течением времени.

Принимая во внимание уже существующие определения

конкурентоспособности предприятия и их недостатки, отметим, что данная

категория должна отражать следующие позиции:

«Конкурентоспособность предприятия» в то же время нельзя

отождествлять с конкурентоспособностью товара: хотя понятие

конкурентоспособности товара - базовое, но по отношению к конкурентоспособности

предприятия оно является его составляющим.

Конкурентоспособность предприятия - величина непостоянная.

Конкурентоспособность предприятия должна отражать возможности

предприятия адаптироваться к постоянно меняющимся условиям внешней и внутренней

среды.

Конкурентоспособность предприятия должна отражать возможность

бескризисного функционирования.

Конкурентоспособность предприятия - сложный комплексный

показатель, т.е. ее оценку нельзя свести к определению одного показателя.

С учетом всего вышеперечисленного можно сформулировать

следующее определение: конкурентоспособность предприятия - это комплексная

характеристика предприятия, характеризующая его возможность в любой момент

времени обеспечивать свои конкурентные преимущества и прибыльность, а также

адаптироваться к постоянно изменяющимся условиям внешней среды.

1.2 Факторы, влияющие на конкурентоспособность предприятия

Рассмотрим факторы (критерии), которые определяют отдельно

конкурентоспособность организации и конкурентоспособность продукции.

Артур А. Томпсон-мл. и А.Дж. Стрикленд предлагают при

разработке стратегии организации на основе анализа отрасли и конкуренции

выявлять ключевые факторы ее успеха, в том числе такие, как:

качество и характеристики продукции;

репутация (имидж);

производственные мощности;

использование технологий;

дилерская сеть и возможности распространения;

инновационные возможности;

финансовые ресурсы;

издержки по сравнению с конкурентами;

обслуживание клиентов [5].

Дэвид Кревенс считает, что при разработке стратегических

перспектив руководство организации должно во главу угла ставить ключевые

компетенции, которые определяются:

конкурентными преимуществами;

универсальностью (конкурентное преимущество в различных

ситуациях);

сложностью дублирования.

Е.П. Голубков предлагает при проведении маркетинговых

исследований для оценки конкурентоспособности организации использовать 16

факторов результативности ее деятельности (имидж, концепция продукта, качество

продуктов, уровень диверсификации видов бизнеса, суммарная рыночная доля

главных видов бизнеса, мощность научно-исследовательской и конструкторской

базы, мощность производственной базы и др.), которые он детализирует и

дополняет за счет факторов конкурентоспособности продукции и эффективности

маркетинговой деятельности [6].

На вопрос, что делает организацию конкурентоспособной, В.А.

Винокуров отвечает: «во-первых, ресурсы (потенциал), во-вторых, умение

продуктивно их использовать».

В.Л. Белоусов возможные критерии конкурентоспособности

организации группирует по отдельным элементам комплекса маркетинга (продукт,

цена, доведение продукта до потребителя, продвижение продукта на рынок или

маркетинговые коммуникации), а также учитывает деловую активность и

эффективность деятельности.

И. Максимов относит к основным критериям

конкурентоспособности организации эффективность ее производственной деятельности,

финансовое положение, эффективность организации сбыта и продвижения товара на

рынке, конкурентоспособность продукции.

Для оценки конкурентоспособности продукции Е.П. Голубков

предлагает собранную информацию представлять по следующим основным направлениям:

продукт и его критерии качества, цена, доведение продукта до потребителя,

продвижение продукта.

Р.А. Фатхутдинов, ссылаясь на Жан-Жака Ламбера, приводит

таблицу со следующими индикаторами конкурентоспособности товара: относительная

доля рынка, издержки, отличительные свойства, степень освоения технологии,

метод продаж, имидж (известность) [7].

В.Н. Фомин считает, что конкурентоспособность продукции

определяют следующие факторы: цена, затраты на эксплуатацию или потребление,

предоставляемый сервис, реклама, имидж и авторитет фирмы, соотношение между

спросом и предложением. Однако итоговым критерием оценки конкурентоспособности

продукции он считает долю рынка, занимаемую данной продукцией [8].

Проведенный анализ литературных источников показал, что:

разные авторы в зависимости от своих научных взглядов и

области маркетинговых исследований обосновывают разный набор факторов,

определяющих конкурентоспособность организации и продукции;

в обобщенном виде конкурентоспособность организации

определяется совокупностью факторов, характеризующих результативность ее

деятельности на рынке, атрибуты качества продукции и эффективность

маркетинговой деятельности;

конкурентоспособность продукции определяется совокупностью

факторов, определяющих ее качество, цену, доведение продукта до потребителя,

продвижение продукта;

другим подходом является подход, основанный на использовании

двух критериев: полезного эффекта от потребления продукции и цены потребления.

Полезный эффект продукции характеризует фактическую способность продукции

удовлетворять конкретную потребность пользователя;

итоговым критерием оценки конкурентоспособности как

продукции, так и организации можно считать долю рынка, занимаемую данной

продукцией (данной организацией), и связанные с ней показатели.

Далее рассмотрим теоретические стороны анализа ликвидности и

рентабельности. Анализ ликвидности баланса заключается в сравнении средств по

активу, сгруппированных по степени убывающей ликвидности, с краткосрочными

обязательствами по пассиву, которые группируются по степени срочности их

погашения [9]:

1. Наиболее ликвидные активы (А1) = Краткосрочные финансовые

вложения + Денежные средства (1)

2. Быстро реализуемые активы (А2) = Дебиторская задолженность

+ Прочие оборотные активы (2)

3. Медленно реализуемые активы (А3) = Запасы + НДС по

приобретенным ценностям + Дебиторская задолженность - Расходы будущих

периодов(3)

. Трудно реализуемые активы (А4) = Внеоборотные

активы(4)

. Наиболее срочные обязательства (П1) = Кредиторская

задолженность (5)

. Краткосрочные пассивы (П2) = Краткосрочные займы и

кредиты + Прочие краткосрочные обязательства(6)

. Долгосрочные пассивы (П3) = Долгосрочные

обязательства(7)

. Постоянные пассивы(П4) = Капитал и резервы + Доходы

будущих периодов + Прочие краткосрочные обязательства - Расходы буд.периодов(8)

Для оценки платежеспособности в краткосрочной перспективе

рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент

промежуточной ликвидности и коэффициент абсолютной ликвидности[10].

Коэффициент текущей ликвидности (коэффициент покрытия долгов)

- отношение всей суммы текущих активов, включая запасы и незавершенное

производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он

показывает степень, в которой текущие активы покрывают текущие пассивы.

(9)

(9)

Превышение текущих активов над текущими пассивами обеспечивает резервный

запас для компенсации убытков, которые может понести предприятие при размещении

и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого

запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими

словами, коэффициент покрытия определяет границу безопасности для любого

возможного снижения рыночной стоимости текущих активов, вызванными

непредвиденными обстоятельствами, способными приостановить или сократить приток

денежных средств. Удовлетворяет обычно коэффициент >

. Однако, в нашей стране, нормативным считается показатель > 1,5.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух

групп к общей сумме краткосрочных долгов предприятия.

(10)

(10)

Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться

недостаточным, если большую долю ликвидных средств составляет дебиторская

задолженность, часть которой трудно своевременно взыскать. В таких случаях

требуется соотношение большее. Если в составе текущих активов значительную долю

занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение

может быть меньшим[10, c. 97].

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет

предыдущие показатели. Он определяется отношением ликвидных средств первой

группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива

баланса).

(11)

(11)

Чем выше его величина, тем больше гарантия погашения долгов, так как для

этой группы активов практически нет опасности потери стоимости в случае

ликвидации предприятия и не существует никакого временного лага для превращения

их в платежные средства. Значение коэффициента признается достаточным, если он

составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25%

погасить все свои долги, то его платежеспособность считается нормальной [10, c.

97].

Затем, для более полной и объективной оценки ликвидности можно

использовать общий показатель ликвидности баланса:

(12)

(12)

На следующем этапе финансовый анализ осуществляется на основе данных,

представленных в отчете о прибылях и убытках, а также бухгалтерском балансе.

Финансовые результаты деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Прибыль предприятия получают

главным образом от реализации продукции, а также от других видов деятельности

(сдача в аренду основных фондов, коммерческая деятельность на финансовых и

валютных биржах и т.д.) [10, c. 98].

Прибыль - это часть чистого дохода, который непосредственно получают

субъекты хозяйствования после реализации продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от

производственной, снабженческой, маркетинговой и финансовой деятельности

предприятия, иначе говоря, эти показатели характеризуют все стороны

хозяйствования.

Для оценки эффективности предприятия недостаточно использовать только

показатель прибыли. Для оценки эффективности работы предприятия необходимо

сопоставить прибыль и производственные фонды, с помощью которых она создана.

Это и есть рентабельность.

Рентабельность - это показатель экономической эффективности производства

предприятия, ее рассчитывают как отношение балансовой прибыли к активам,

внеоборотным активам, выручке от продаж и т.д. В своей работе будем

использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции - показатель, определяемый

отношением прибыли, получаемой от реализации продукции, к издержкам на ее

производство и реализацию:

(13)

(13)

. Рентабельность производства - отношение валовой или чистой прибыли к

сумме затрат по реализованной продукции, показывает, сколько предприятие имеет

прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Может рассчитываться в целом по предприятию, отдельным его подразделениям и

видам продукции.

(14)

(14)

3. Рентабельность активов - отношение прибыли до уплаты процентов и

налогов к средней величине суммы общих активов предприятия. Характеризует

способность предприятия использовать капитал оборотный и внеоборотный,

свидетельствует о том, сколько денежных единиц потребовалось для получения

одной единицы прибыли [10, c. 112].

(15)

(15)

. Рентабельность внеоборотных активов - показатель, характеризующий долю

прибыли в стоимости внеоборотных активов

(16)

(16)

. Рентабельность оборотных активов определяется как отношение прибыли к

средней стоимости оборотных средств

(17)

(17)

. Рентабельность продаж показывает долю прибыли от реализации в выручке

от реализации

(18)

(18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли

в выручке от реализации

(19)

(19)

Для того чтобы стать конкурентоспособной компанией необходимо:

1. Обеспечить конкурентоспособность выпускаемой продукции в целевых

сегментах рынка. Под конкурентоспособностью товара подразумевается оцененное

потребителем свойство объекта превосходить в определенный момент времени по

качественным и ценовым характеристикам аналоги в конкретном сегменте рынка без

ущерба для производителя.

2. Поднять потенциал конкурентоспособности предприятия, а

следовательно и его подразделений, до уровня мировых производителей в данной

отрасли. Этот показатель характеризует возможность успешной работы организации

в будущем. Успех в текущей деятельности не гарантирует светлое будущее [11].

У менеджеров возникает естественный вопрос оценки ранга своего

предприятия среди конкурентов. Установление своего места в рыночной среде -

первый шаг в управлении конкурентоспособностью предприятия.

Для целей управления конкурентоспособностью необходимо наличие объективного

инструмента ее оценки. Ошибка в выборе метода измерения может привести к

принятию ошибочных управленческих решений.

В настоящее время в России общепринятой методики оценки

конкурентоспособности организаций нет. Зарубежный опыт в этой области крайне скудно

освещается в литературе. Каждая компания оценивает свою конкурентную позицию по

своей методике, а суть и эффективность ее применения не афиширует [12].

Оценка конкурентоспособности предприятия представляет собой сложную

многофакторную задачу, которая сводится к выявлению наиболее значимых числовых

показателей конкурентоспособности и их интегрированию. Действительно, любой

объект - это не что иное, как набор показателей качества, при изменении которых

происходят количественные и качественные изменения объекта. Применяемый метод

нахождения интегрального показателя конкурентоспособности должен

соответствовать 25 квалиметрическим требованиям. Из них 14 требований

сформулированы известным специалистом в области квалиметрии Азгальдовым Г.Г.

Большинство методов оценки конкурентоспособности организаций основаны на

применении различных коэффициентов для анализа производственной деятельности,

финансового положения, эффективности инвестиций и т.д. Так, Таран В.А. в работе

за основные показатели конкурентоспособности фирмы предлагает принимать [12, c. 120]:

- экономический потенциал и эффективность деятельности (активы, основной

капитал, собственный и заемный капитал, объем продаж, доля на рынке, прибыль);

- уровень управления (формы организации и опыт функционирования

элементов хозяйственнного механизма с позиции нововведений и ответственности);

- производственный и сбытовой потенциалы, указывающие на

возможность фирмы производить и реализовывать ту или иную продукцию в требуемых

количествах в необходимые сроки (наличие сырьевой базы; производственные и

сбытовые мощности; объем и направления капиталовложений, определяющих

производственную политику и т.д.);

- научно-исследовательский потенциал (организация и направление

научных исследований, ежегодные расходы на НИОКР, число патентов на

изобретения, область патентоведения, оценка возможности занятия фирмой

монопольного положения в какой-либо области техники и т.д.);

- финансовое положение (платежеспособность, кредитоспособность

и

- условия кредитования, структура капитала - отношение собственного

капитала к общей сумме активов и т.д.);

- репутация фирмы, ее рыночная стратегия, инновационная деятельность;

- состояние и квалификация трудовых ресурсов.

Конкурентоспособность - это та особая зона, в которой в известных пределах

интересы производителей и потребителей сходятся. Следовательно, при оценке

конкурентоспособности учитываются не только совокупность показателей,

относящихся в основном к сфере заключения сделок и эксплуатации товара, но и

другие критерии (комплекс условий его реализации, возможности поставок,

сервисного обслуживания, утилизации и др.), важные для потребителей конкретного

рынка.

1.3 Экономические рычаги стимулирования конкурентоспособности

продукции

В условиях глобализации, интернационализации мировой экономики, растущей

международной конкуренции найти свою нишу весьма важно. И если в отраслях

добычи и переработки сырья Казахстан по многим позициям не имеет конкурентов,

то совсем иное дело с продукцией высокой степени переработки. Опыт многих

стран, в том числе и развивающихся, говорит о том, что при настойчивых усилиях

можно найти свое место на мировом рынке [13].

Конкурентоспособность продукции выгодна как предприятию, ее выпускающему,

так и государству, из этих позиций экономические основы ее достижения должны

создаваться как на уровне государства, так и предприятия. На уровне государства

действие такого экономического механизма в первую очередь зависит от

финансово-кредитной и налоговой политики. Использование финансово-кредитных

рычагов может осуществляться, на наш взгляд, по следующим направлениям:

·

предоставление

кредитов на развитие производств легкой промышленности;

·

развитие новых

форм кредитования.

Большое значение на современном этапе имеют финансовые и кредитные рычаги

по поддержке организационных структур по производству продукции легкой

промышленности, которые должны способствовать развитию конкуренции среди

товаропроизводителей. Для финансирования мероприятий по созданию новых и

развитию действующих малых предприятий необходимо образование республиканских и

региональных целевых фондов за счет средств бюджета, от регистрации

хозяйствующих субъектов, кредитов от банков второго уровня, освобождаемых за

это от налогов [14].

Также требует решения вопрос о создании льготной системы кредитования малых

форм производства, которое предусматривает наряду с пониженным процентом такой

вид льгот, как освобождение от процентов на определенный срок.

В условиях дефицита собственных оборотных средств предприятий развитие

новых форм кредитования предоставит возможность для увеличения производства

продукции легкой промышленности и улучшения ее качества. Среди них такие виды

банковских услуг, как факторинг и лизинг, а также кредиты населения. Факторинг

дает возможность предприятия для освоения или увеличения производства уже

выпускаемой продукции, пользующиеся спросом потребителей. Банк, являясь

посредником между торговлей и промышленным предприятием, заинтересован в

стимулировании повышении качества продукции и ее конкурентоспособности, так как

его прибыль зависит от эффективной реализации продукции, ее соответствия спросу

потребителей [15].

Финансовый лизинг способствует созданию благоприятных условий для

привлечения прогрессивного оборудования и технологий на предприятие за счет

кредитования банком аренды оборудования или сдачи его в аренду в случае, если

владельцем является банк. Лизинг особенно необходим предприятиям легкой

промышленности, на которых используется 70-80% морально и физически устаревшего

оборудования.

Вовлечение денежных средств население возможно через выпуск облигаций,

акций. В мировой практике считается, что выпуск акций - наиболее дорогой способ

привлечения капитала. Более дешевым является выпуск свидетельств о займе,

прежде всего облигаций.

Для усиления заинтересованности предприятий, производящих товары

народного потребления и оказывающих услуги, в том числе и продукции легкой

промышленности, жизненное значение имеет дальнейшее совершенствование системы

налогообложения. По оценке Международного центра по налогам и инвестициям

(МЦНИ) налоговая реформа в Казахстане наиболее прогрессивна по сравнению с

другими странами бывшего Советского Союза. Сокращение количества налогов,

сборов, с 51 до 9 и тем самым отмена отчислений, включаемых в себестоимость

продукции, позволит предпринимателям выпускать продукции более дешевую, а

значит - и более конкурентоспособную как на внутреннем, так и на внешнем рынке.

Вышеотмеченное положения нового Налогового законодательства направлены на

создание системы налогообложения, которое стимулировало бы товаропроизводителей.

Вместе с тем применение налогового кодекса на практике выявляет ряд

недостатков. Существенным недостатком нового Налогового законодательства

является то, что оно не предусматривает поддержку малого предпринимательства

через систему льготного налогообложения. Этот подход нельзя признать

обоснованным, поскольку малые предприятия - это важнейшая сфера, без которой

создать подлинную конкурентную среду [15, c. 178].

Таким образом, государственное финансовое содействие в сочетании с

активизацией деятельности лизинговых компаний будет способствовать ускоренной

модернизации основных средств легкой промышленности и освоению новых

технологий. Основным приоритетом при закупках производственного оборудования

должна являться высокотехнологичная, наукоемкая техника, способная обеспечить

качественный выпуск продукции.

Формирование конкурентных преимуществ за счет технического перевооружения

действующих предприятий и создания новых производств, как известно, требует

масштабного привлечения инвестиций. Государственное регулирование

инвестиционных потоков в сферу производства осуществляется при помощи

инвестиционной политики [16].

Важной составной частью инвестиционной политики государства, как

показывает зарубежная практика, является формирование системы льгот и преференций,

направленных на стимулирование инвестиций в производство, техническое

переоснащение и совершенствование действующих технологических процессов. Как

правило, они применяются по отношению к налогу на прибыль предприятия. К ним

можно отнести: ускоренную амортизацию основного производственного капитала,

инвестиционные налоговые преференции, стимулирование роста вложений в освоение

нового инновационного продукта.

К числу методов стимулирования инвестиционных вложений относится система

льгот и преференций, направленных на обеспечение эффективности инновационных

проектов. Особую значимость представляют льготы по обязательным налоговым

отчислениям, в частности налога на прибыль [17].

Одним из наиболее эффективных средств активизации инвестиционных

процессов выступает применение метода ускоренной амортизации. Система

ускоренной амортизации является одним из инструментов государственного

регулирования уровня инвестиционных капиталовложений в отраслевые сферы,

стимулирования проведения технической переоснащенности и модернизации основного

капитала на основе наукоемких производств и технологий. Экономическая

целесообразность использования данного метода заключается в снижении величины

налогооблагаемого дохода за счет увеличения нормы амортизационных отчислений по

объектам основных средств. Для начисления амортизации по основным средствам

предприятие может применить один из методов ускоренного списания:

уменьшающегося остатка и кумулятивный метод. Именно метод уменьшающегося

остатка, исходя из установленной нормы амортизации, стал наиболее

распространенным методов ускоренных амортизационных списаний. Следует отметить,

что во многих зарубежных странах применение активной амортизационной политики,

инициирующейся и поддерживаемой государством, стала импульсом для инновационного

развития экономик. К примеру, в США, Италии и Японии восстановлению

экономических систем после второй мировой войны способствовали использование

высоких норм амортизационных отчислений и введение налоговых льгот, что

позволило укорить обновление капитальных производственных фондов, тем самым

занять лидирующие позиции в рейтинге конкурентоспособных стран.

В целях увеличения размеров инвестиционных капиталовложений в сферу

производства интерес представляет опыт Австрии, где отсутствуют налоговые

ставки по выплаченным дивидендам, если таковые оставлены в распоряжение

предприятия с целью внедрения инновационного проекта имеющего стратегического

значение для развития производственной деятельности.

В последние годы во многих странах Запада появился налоговый кредит на

затраты по профессиональной подготовке, представляющий собой вычет из

облагаемой прибыли определенного процента суммы прироста затрат предприятия на

профессиональное обучение, переподготовку или повышение квалификации своих

сотрудников [18]. В некоторых случаях из облагаемой прибыли могут быть

полностью исключены затраты на подготовку кадров, если специальности работников

и дальнейшая их деятельность имеют стратегическое значение для развития

предприятия. Такого рода льготы были бы полезны и для наших предприятии обувной

промышленности. Для организации рациональной системы управления производством

интегрирующая компания вынуждена привлекать квалифицированных специалистов из

разных сфер, что влечет за собой дополнительные издержки. Решением проблемы в

такой ситуации может стать повышение квалификации имеющегося персонала

промышленных предприятий. Имея опыт работы, сотрудники могут применить

полученные знания на своих рабочих местах, а внедрение налоговых льгот в данном

направлении существенно облегчит повышение уровня квалификации производственных

работников.

Как правило, хозяйственная деятельность предприятия направлена на

достижение высоких показателей рентабельности, расширение рыночных ниш, поиск

новых каналов реализации выпускаемой продукции. Выход предприятия на внешние

рынки способствует повышению уровня конкурентоспособности. В связи с этим

представляет интерес зарубежная практика стимулирования экспортных торговых

потоков, где используется новая форма налогового кредита. Целью внедрения данного

налогового кредита является стимулирование и поддержание на начальном периоде

производственно-хозяйственной деятельности предприятий на внешних рынках.

Сущность льготы состоит в предоставлении права для увеличения расходной части

баланса на сумму, равнозначную понесенным затратам на организацию внешнего

структурного подразделения. Срок предоставления льготы определен от 3 до 5 лет.

Как правило, налоговый кредит не является безвозмездным и предусматривает его

возврат государству в последующие годы. Применение подобной практики является

целесообразным для отечественных предприятий [19].

На наш взгляд, данные налоговые режимы существенны и должны быть

предоставлены в первые годы внедрения инновационных проектов и мероприятий, что

позволит укрепить производственно-технологический потенциал предприятий и

определить дальнейшие ориентиры развития. Предлагаемые варианты системы

льготного налогообложения направлены на интенсивное развитие промышленности,

формирование конкурентного задела отечественных предприятий легкой

промышленности.

Поскольку рассматривается действие экономических стимулов на микроуровне,

то возникает вопрос: «Как действует система материального вознаграждения на

всемирно известных зарубежных фирмах, которые в течение многих лет выпускают

продукцию самого высокого качества?» [20]. Изучение такого опыта выявляет

следующее главное отличие: заработная плата и другое материальное поощрение

непосредственно связано с результатами деятельности каждого работника и

предприятия в целом, т.е. применяется концепция гибкой оплаты труда, которая

проявляется в следующих нетрадиционных системах: универсальная система, оплаты

труда, основанная на трудовом рейтинге; сдельная система с выплатой

единовременных бонусов; сдельная оплата с гарантированным минимумом, основанная

на смешанных формах оплаты труда; оплата труда по системам «Формулы общего

коэффициента», «Скэнлона», «Участие в прибылях» и др.

Система стимулирования труда работников на многих известных зарубежных

фирмах основывается на следующих принципах [21]:

·

достигать

предельной гласности и наглядности связи между оплатой труда и качеством

производимой продукции;

·

особо отмечать

выдающиеся достижения по повышению качества продукции;

·

стимулировать

распространение передовых идей, опыта, лучших результатов;

·

вырабатывать

чувство моральной и материальной ответственности у каждого работника за

конечный результат и качество своего труда;

·

развивать чувство

гордости за марку своей фирмы, сопричастности к большому делу;

·

вырабатывать у

сотрудников сознание первостепенной важности повышения качества продукции и

стремление к росту конкурентоспособности всего предприятия.

Решение проблем труда, конечно, зависит от успеха экономической реформы.

Одним из способствующих достижению позитивных результатов должен стать так

называемый «Трипартизм», который обозначает социальное партнерство

работодателей, трудящихся, объединенных в профсоюзы, и правительства [22].

Опрос достаточно представительных групп потребителей показывает, что

критериями конкурентоспособности кожевенным изделиям могут быть качество,

дизайн, внешний вид, форма, продажная цена, привлекательность упаковки, имидж

производителя.

Условия рыночной экономики, обусловливая объективную необходимость

создания конкурентоспособной продукции, требует формирования механизма ее

обеспечения.

Такой механизм должен способствовать реализации интересов всех субъектов

рыночных отношений: государства - в достижении конкурентоспособности экономики

на мировом рынке; предприятия - в эффективной реализации производимой

продукции; потребителей - в удовлетворении потребностей в доброкачественной

продукции, приобретаемой по доступным ценам.

Иными словами, основные рычаги обеспечения конкурентоспособности

продукции, на наш взгляд, представляет целостную систему, включающую подсистемы

ее регулирования со стороны государства, предприятия-изготовителя и

потребителей.

Важно отметить, определение основных рычагов обеспечения

конкурентоспособности зависит от конкретных условий хозяйствования и на каждом

этапе развития экономики имеет отличительные особенности по степени влияния

каждого из субъектов рыночных отношений, а также в используемых рычагах

стимулирования повышения качества и конкурентоспособности продукции. Учитывая

вышесказанное, предполагается, что в условиях рыночной экономики государственное

регулирование конкурентоспособности должно быть максимальным, поскольку

государство создает атрибуты, имманентные рыночному механизму хозяйствования

[23]. И в дальнейшем роль предприятий-изготовителей и потребителей продукции в

формировании рычагов обеспечения конкурентоспособности продукции будет

определяться политикой государства в области достижения конкурентоспособности

экономики. Исходя из этого, можно выделить несколько этапов, характеризующихся

различными подходами к регулированию конкурентоспособности продукции со стороны

государства:

этап - обусловливается условиями рыночной экономики, созданием

конкурентной среды, иными словами, формированием условий благоприятствования

производству конкурентоспособной продукции;

этап - характеризуется созданием более жестких условий для

усиления внутренней конкурентоспособности продукции;

этап - характеризуется принятием мер, способствующих

конкурентоспособности продукции на мировом рынке.

Исходя из конкретных условий экономики Республики Казахстан, можно

сформулировать концепцию формирования организационно-экономического механизма

обеспечения конкурентоспособности продукции в условиях рыночной экономики, то

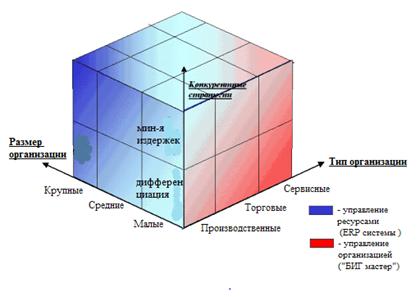

есть на первом этапе регулирования и представить схематически (Рисунок 1).

Механизм воздействия государства включает следующие элементы:

·

создание

конкурентной среды в промышленности;

·

дифференцированная

экономическая поддержка товаропроизводителей;

·

формирование

блоков централизованного обеспечения (законодательного, нормативного,

информационного) процесса производства и реализации продукции;

·

регулирование

внешнеэкономической деятельности;

·

формирование

государственной научно-технической и инновационной политики, адекватной

рыночному механизму хозяйствования.

В условиях рыночной экономики главная роль в системе государственного

воздействия на формирование механизма обеспечения конкурентоспособности

продукции отводится созданию конкурентной среды.

Таким образом, формирование эффектных инструментов обеспечения

конкурентоспособности продукции в рыночной экономике требует создания условий

его функционирования на уровне всех субъектов рыночных отношений (государства,

предприятия, потребителей) и ориентирует их на эффективную реализацию своих

интересов [24].

Исходы из этого, под инструментами обеспечения конкурентоспособности

продукции в условиях рыночной экономики понимать «совокупность

организационно-экономических форм и методов воздействия субъектов рыночных

отношений, направленных на формирование условий для самореализации рыночных

регуляторов повышения качества и конкурентоспособности продукции».

Рисунок 1 - Основные пути повышения конкурентоспособности продукции в

условиях рынка

Необходимо создание экономического режима благоприятствования

товаропроизводителям который будет способствовать стабилизации производства,

при котором возможно: во-первых, формирование рынка средств производства,

ценных бумаг, товаров, валют, труда, научных разработок, патентов, лицензий,

инвестиций, подрядных работ. Во-вторых, формирование рыночной инфраструктуры:

соответствующих бирж, сети оптовых организаций, ярмарок, страховых фирм,

коммерческих банков, системы коммерческой информации [25]. В-третьих, создание

правовой, законодательной, финансово-кредитной, налоговой, таможенной систем,

обслуживающих рыночную инфраструктуру. В-четвертых, экспортная ориентация

экономики, либерализация внешней торговли, финансов, цен. В-пятых, развитие

культуры бизнеса, переориентация образа мышления предпринимателя на идеи

маркетинга и конкурентоспособности продукции, предприятия.

Из всего многообразия арсенала средств государственного воздействия на

качество продукции особо выделяем законодательное, нормативное и информационное

обеспечение процесса производства и реализации продукции. Следует отметить, что

централизованное обеспечение данных блоков позволяет учитывать интересы как

изготовителей, так и потребителей, и в итоге способствует улучшению

потребительских свойств и характеристик продукции [26].

В законодательном обеспечении важную часть составляет правовое

регулирование предпринимательской деятельности, санкции за низкое качество или

фальсификацию продукции, правовой механизм реагирования на отрицательные

результаты обязательной сертификации (запрет производства, штрафы, гласность),

правовой механизм защиты прав потребителей.

Появление вышеназванных условий, в свою очередь, окажет позитивное

влияние на развитие производства и его совершенствование, улучшение качества

выпускаемой продукции и повышении ее конкурентоспособности.

В первой части дипломной работы были рассмотрены теоретические подходы к

управлению конкурентоспособностью на предприятии. На сегодняшний день не

существует общепринятого понятия конкурентоспособности. В экономической

литературе понятие конкурентоспособности имеет различные интерпретации, по

разному анализируется, в частности, в зависимости от того, к какому

экономическому объекту оно применяется. Объектом же может выступать как

национальная экономика, в целом, так и та или иная отрасль, предприятие или

фирма.

2. Анализ

конкурентоспособности предприятия на примере ТОО «LNKplus»

2.1 Характеристика отрасли и производственного потенциала ТОО

«LNKplus»

На сегодняшний день существует очень сильно развивающийся потребительский

рынок системы кетринга. Данный сегмент рынка охватывает сбытовую сеть по

распространению консервированных овощей среди предприятий общественного питания

(гостиницы, рестораны, закусочные и др.). Емкость рынка очень высокая и очень

сильно растет спрос на продукцию в данном сегменте. Большой интерес по данному

вопросу проявляют российские перерабатывающие предприятия. Казахстан, входящий

в таможенный союз, имеет более выгодное положение по сравнению с зарубежными

производителями, в виду отсутствия обложения таможенной пошлиной на ввоз своей

продукции, а также близкое географическое расположение.

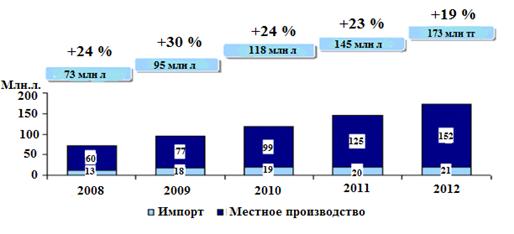

В Республике Казахстан среднее потребление фруктовых и овощных соков

составляет 18 литров в год на душу населения. В 2011 г. объем потребления

составил 145 млн. литров. Потребление соков в 2012 году составил 173 млн.

литров [27].

Европейский показатель годового потребления овощных и фруктовых соков

22-24л, по прогнозам экспертов в РК этот уровень будет достигнут через три

года. Годовая емкость казахстанского рынка соков, компотов, составляет 161 млн.

долл.

Потребление соков и нектаров в РК на душу населения с каждым годом

увеличивается в среднем на 19-20% в год. К примеру, в 2002 г. оно составило 3-4

литра на 1 человека, а уже в 2011 г. - в среднем 7 литров на 1 человека.

Соответственно, в 2011 году данный показатель достиг 9-11 литров на человека.

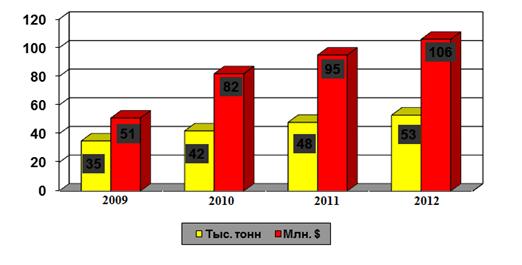

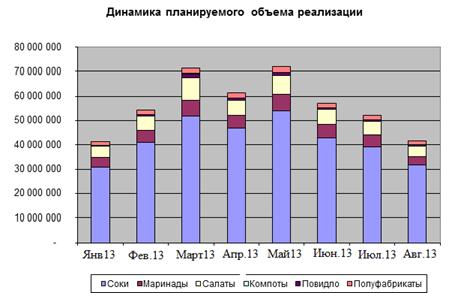

Тенденция развития рынка РК плодоовощной консервации в натуральном и

денежном выражении показана в рисунке2.

Для оценки потенциала рынка следует сравнить потребление в России и в

западных странах:

Россия - 10 литров на человека в год, рост потребления составляет в

среднем 10-15% в год;

Германия - 50/60 литров на человека в год, рост потребления составляет в

среднем 2-3% в год;

Западная Европа - 40/50 литров на человека в год, рост потребления

составляет 3-4% в год.

По сравнению с западными государствами потребление в Казахстане меньше в

3-4 раза, что говорит о возможности развития рынка и не правильным

маркетинговым подходе, недоверие потребителей отечественным производителям в

регионе.

Рисунок 2 - Тенденция развития рынка плодоовощной консервации в

натуральном и денежном выражении [28]

В настоящее время основную долю казахстанского рынка занимают

восстановленные соки средней цены (120-170 тг/л), произведенные в Казахстане и

странах ближнего зарубежья - по данным компании TetraPak, в 2003 г. на них приходилось 81,7%

сокового рынка, что составляет 163,4 млн. литров. Здесь доминирует тетра-пакет,

на который приходится 94% указанного сегмента, что составляет 153,6 млн.

литров.

Около 18,3% рынка, что составляет 36,6 млн. литров занимают соки прямого

отжима, произведенные в Казахстане и странах ближнего зарубежья

Динамика развития рынка соков и нектаров в Казахстане показана на рисунке

3 [28].

Рисунок 3 - Динамика развития рынка соков и нектаров в Казахстане

Соки прямого отжима занимают 36,6 млн. литров, произведенные в Казахстане

и странах ближнего зарубежья. Соки прямого отжима из дальнего зарубежья

закономерно позиционируются предприятиями-производителями как соки класса Premium и недоступны для большинства

потребителей со средним уровнем дохода. Упаковываются такие соки, как правило,

в стеклобутылку с оригинальным дизайном. В отличие от других видов упаковки,

стекло абсолютно не подвергается разрушительному воздействию содержащихся в

соках кислот, т.е. является самым экологически чистым видом упаковки.

В свою очередь, соки прямого отжима низшего ценового сегмента,

разливаемые в стеклянные банки в основном узбекскими и таджикскими

производителями, неспособны занять средний ценовой сегмент из-за нестабильности

качества и непривлекательного дизайна упаковки.

Таким образом, можно сделать вывод, что на сегодняшний день на соковом

рынке Казахстана практически не занята ниша соков прямого отжима в стеклотаре Twist-Off, которые можно предлагать по цене от 120 до 200 и

более тенге/л. Такие соки должны пользоваться несомненным успехом в случае

обеспечения их стабильно высокого качества и привлекательного дизайна, а также

грамотного позиционирования их как более вкусных и полезных, чем

восстановленные соки.

Кроме того эксперты отмечают тенденцию усиления «профилактической»

функции соков. Потребителю уже не достаточно просто вкусных соков, он ищет

продукт полезный для здоровья (компании QantyMarketing)

Современное производство - сложная многоцелевая динамическая структура с

десятками и сотнями связей, которые обеспечивают взаимодействие средств труда,

орудий труда и труда рабочих при их перемещениях в пространстве и во времени.

Поэтому без тщательного экономического анализа невозможно выявить резервы и

пути повышения эффективности деятельности предприятия.

Плодоовощная компания ТОО «LNK plus» является предприятием полного цикла,

включающим в себе выращивание и переработку плодов и овощей, производство

консервированной продукции и дистрибьюцию. Стратегия компании - стать

лидирующей плодоовощной компанией в центрально-азиатском регионе,

осуществляющей производственную и дистрибьюторскую деятельность в соответствии

с международными стандартами качества.

Для реализации поставленной стратегии компания стремится к достижению

следующих целей:

·

завершение

модернизации Щучинского консервного комбината в Северном Казахстане;

·

развитие

производственной базы в других областях государства;

·

расширение

сырьевой базы, внедрение передовых методов выращивания сырья;

·

создание

эффективной дистрибьюторской сети, покрывающей территорию Казахстана;

·

развитие торговой

марки «Sauran», создание новых брендов и новых

видов продукции;

·

внедрение на

предприятии стандартов ISO

9001 и HASSP.

Компания ТОО «LNK plus» была создана в апреле 2004 г., в этом же году

компания приобрела в собственность Щучинское комбинат производящую концервы и соки. С целью привлечения инвестиций на

модернизацию Щучинского комбината было создано ТОО «LNK plus» [29].

В данное время компания под торговой маркой «Sauran» выпускает самый

большой в Астане ассортимент фруктовых и овощных

соков, классических овощных салатов и маринадов.

Основную часть сокового ассортимента составляют соки прямого отжима. В

отличие от восстановленных соков, соки прямого отжима изготавливаются

непосредственно из местного сырья.

Экономический анализ - это определение резервов, ключ к улучшению

хозяйственной деятельности предприятия в условиях рынка.

Первым абсолютным показателем доходности является доход от реализации

продукции. Он показывается в отчете о результатах финансово-хозяйственной

деятельности за минусом налога на добавленную стоимость, акцизов и т.п. налогов

и обязательных платежей, а также стоимости возвращенных товаров.

Общее состояние производственного потенциала ТОО «LNK plus» можно оценить

по нижеследующей таблице 1.

качество конкурентоспособность прибыль рентабельность

Таблица 1

Анализ показателей экономического состояния ТОО «LNK plus» за 2011-2012

гг.

|

Показатели

|

Ед. изм.

|

2011 г.

|

2012 г.

|

Отклонение

|

|

|

|

|

(+,-)

|

%

|

|

Доход от реализации продукции

|

тг

|

631836524

|

853263242

|

221426718

|

135,0

|

|

Себестоимость продукции

|

тг

|

501467059

|

727808076

|

226341017

|

145,1

|

|

Валовый доход

|

тг

|

130369465

|

125455166

|

-4914299

|

96,2

|

|

Расходы периода

|

тг

|

89439170

|

63428832

|

-26010338

|

70,9

|

|

Доход от основной деятельности

|

тг

|

40930295

|

62026334

|

21096039

|

151,5

|

|

Доход от неосновной деятельности

|

тг

|

59989

|

461971

|

401982

|

770,1

|

|

Совокупный доход до налогообложения

|

тг

|

40990284

|

62488305

|

21498021

|

152,4

|

|

Чистый доход

|

тг

|

28693199

|

43741813

|

15048614

|

152,4

|

|

Затраты на 1 тг реализованной продукции

|

тг

|

0,93

|

0,92

|

-0,01

|

98,9

|

|

Рентабельность продукции

|

%

|

26,0

|

17,2

|

-8,8

|

-

|

|

Рентабельность продаж

|

%

|

20,6

|

14,7

|

-5,9

|

-

|

|

Рентабельность производства

|

%

|

32,1

|

27,4

|

-4,7

|

-

|

|

Численность работающих

|

чел

|

1242

|

1283

|

41

|

103,3

|

|

в т.ч. рабочих

|

чел

|

1060

|

1095

|

35

|

103,3

|

|

Производительность труда 1-го работающего

|

тг

|

665053,2

|

156328,1

|

130,7

|

|

Производительность труда 1-го рабочего

|

тг

|

596072,2

|

779235,8

|

183163,6

|

130,7

|

|

Фонд заработной платы работающих

|

тг

|

292174000

|

351377000

|

59203000

|

120,3

|

|

в т.ч.: ФЗП рабочих

|

тг

|

237556000

|

283643000

|

56087000

|

119,4

|

|

Среднемесячная зар. плата 1-го работающего

|

тг

|

49603,7

|

52822,3

|

3218,6

|

116,4

|

|

Среднемесячная зар. плата 1-го рабочего

|

тг

|

18675,8

|

21586,2

|

2910,4

|

115,6

|

|

Среднегодовая стоимость основных средств

|

тг

|

235647980

|

254745400

|

19097420

|

108,1

|

|

Среднегодовая стоимость оборотных средств

|

тг

|

171080435

|

203796320

|

32715885

|

119,1

|

|

Фондоотдача

|

тг

|

2,68

|

3,35

|

0,67

|

125,0

|

Вышеприведенная таблица показывает, что в общей сложности картина

хозяйственной деятельности положительна. Можно судить по ряду показателей,

которые характеризует и отражает это. Так в 2012 году по сравнению с 2011 годом

доход от реализации продукции возрос на 35%, т.е. на 221426718 тг больше, чем в

предыдущем году. Это обусловлено с увеличением объема производства и клиентуры

предприятия. В свою очередь себестоимость продукции увеличивается за счет

увеличения элементов себестоимости (зарплаты рабочим, суммы амортизации, и

т.д.). А расходы периода снижаются на 26010338 тг., что благотворно влияет на

формирование прибыли предприятия. Этот показатель достигнут за счет экономии на

административных расходах, примерно на 30%.

Доход от основной деятельности данного предприятия имеет положительную

сторону в связи с увеличением на 21096039 тг, в процентном соотношении

составляет 51,5%, тем самым отражая благоприятные изменения

финансово-хозяйственной деятельности предприятия ТОО «LNK plus», в следствии

увеличения объема предоставленных работ и услуг.

Доход от неосновной деятельности в отчетном периоде стал на 401982 тг.

выше, т.е. на 770% больше, чем в 2011 году. Это говорит о эффективной

деятельности предприятия, составляющее не занятое в производственном процессе.

В свою очередь чистый доход имеет положительный результат на 15048614, что на

52,4% больше по сравнению с 2011 годом, тем самым показывая хорошую картину

деятельности предприятия. Списочная численность работников возросла на 41

человек, т.е на 3,3% выше по сравнению с предыдущим годом, и в том числе

списочный состав рабочих составляет в сопоставлении с 2011 годом на 35 человек

больше, характеризуя хорошую, подготовленную кадровую политику. Рост

производства достигнут также за счет производительности труда, который в 2012

году составил 779235,8тг на одного рабочего, что больше показателя 2011 года на

30,7%.

Рентабельность продукции уменьшилась на 8,8%. Рентабельность продаж или

оборота также снизилась на 5,9% по сравнению с 2011 годом. Рентабельность

производства, по другому, доходность капитала, в 2012 году составила 27,4%, что

на 4,7% ниже уровня 2011 года [30].

Основным показателем в котором непосредственно сопоставляются результаты

работы и затраты на производство, является показатель затрат на 1 тг

реализованной продукции. Величина этого показателя определена на уровне 0,93 тг

в 2011 году и 0,92 тг в 2012 г., наблюдается снижение на 0,01 тг.

Уровень использования основного капитала определяется, с одной стороны

прогрессивностью проводимой предприятием по формированию структуры фондов, а с другой

- организацией и технологией производства продукции. В таких условиях

руководству прежде всего необходимо узнать как используются основные средства

на тот или иной момент времени. Для этих целей существует целая система

показателей оценки характера использования основного капитала. Фондоотдача, что

отражает эффективность использования основных средств, которая в данном случае

имеет положительный результат, а именно 3,35 тг. приходится на 1 тг основных

средств и на 25% выше результата предыдущего года.

Далее проанализируем выпуск продукции в натуральном выражении.

Таблица 2

Выпуск продукции ТОО «LNK plus» за 2011-2012 годы

|

№

|

Показатели

|

Ед. измер

|

2011 г

|

2012 г

|

2012 в % к 2011 г

|

|

1

|

Соки

|

тыс. литр

|

3800,0

|

4200,0

|

110,5

|

|

2

|

Маринады

|

тонна

|

2450

|

3125

|

127,6

|

|

3

|

Салаты

|

тонна

|

750

|

830

|

110,7

|

|

4

|

Томатная паста

|

тонна

|

400

|

435

|

108,8

|

Как видим из данной таблицы в 2012 году выпуск продукции всех видов

заметно вырос. Это связано, в первую очередь, с увеличением спроса на

выпускаемую продукцию. Таким образом, мы можем проследить, что производство

соков увеличилось на 10,5%, маринадов на 27,6%, салатов на 10,7% и томатной

пасты на 8,8%.

Таким образом, проанализировав основные технико-экономические показатели

ТОО «LNK plus» на основе данных бухгалтерского баланса, отчета о результатах

финансово-хозяйственной деятельности предприятия за 2011-2012 годы пришли к

выводу, что в целом они сдвинулись в положительную сторону, характеризуя и

отражая эффективность деятельности производства. Для дальнейшего осуществления

своей деятельности и эффективного функционирования для данного предприятия

нужно не сбиваться со взятого темпа, и постепенно наращивать свой

производственный потенциал. Только в этом случае наше предприятие достигнет

своей цели, не потеряв свою экономическую безопасность и быть в числе наиболее

успешных предприятий.

Как известно, на качество и объем выпускаемой продукции, а также на ее

конкурентоспособность во многом влияет уровень и состояние основных средств

предприятия.

Основные производственные средства - та часть средств труда, которая

участвует в процессе производства длительное время, сохраняя при этом свою

натуральную вещественную форму, а их стоимость переносится на изготовляемый

продукт постепенно, по мере пользования. Структура основных средств - это соотношение

отдельных групп основных средств в их общем объеме.

Для начала, проводим анализ эффективности использования основных средств.

Данные таблицы 3 показывают, что фондоемкость показывает хороший

результат, с каждым годом уменьшаясь, ведь этот показатель должен стремится к

минимуму в нормальных условиях функционирования предприятия, что и отражается в

данных - 0,30 тг на отчетный период и на 0,07 тг меньше по сравнению с

предыдущим. Фондовооруженность же отражает высокую или низкую техническую оснащенность

предприятия в расчете на одного человека, и она целом удовлетворяет всем

параметрам характеристики ТОО «LNK plus».

Экономическая эффективность основных средств является составной частью

результатов использования производственных ресурсов. При определении

экономической эффективности основных средств используется система стоимостных

показателей.

Таблица 3

Эффективность использования основных средств ТОО «LNKplus»

|

Показатели

|

Ед. изм.

|

2011 г.

|

2012 г.

|

Откл. (+;-)

|

Темпы изм., %

|

|

Доход от реализации продукции

|

тг.

|

631836524

|

853263242

|

221426718

|

135,0

|

|

Среднегодовая стоимость основных средств

|

тг.

|

235647980

|

254745400

|

19097420

|

108,1

|

|

Фондоотдача

|

тг.

|

2,68

|

3,35

|

0,67

|

125,0

|

|

Фондоемкость

|

тг.

|

0,37

|

0,30

|

-0,07

|

81,1

|

|

Фондовооруженность

|

тг.

|

189732,7

|

198554,5

|

8821,8

|

104,6

|

Используя данные нижеследующей таблицы 4 мы сможем анализировать состав и

структуру основных средств предприятия. Основную долю в структуре основных

средств предприятия ТОО «LNK plus» занимают здания и сооружения. Их доля в 2012

году составила 64,9% от всей суммы основных средств и была на 3,5% больше чем в

2011 году.

Таблица 4

Состав и структура основных средств ТОО «LNK plus»

|

Показатели

|

2011 г.

|

2012 г.

|

Отклонение

|

|

тыс. тг.

|

%

|

тыс. тг.

|

%

|

тыс. тг.

|

%

|

|

Здания и сооружения

|

144562,1

|

61,4

|

165235,4

|

64,9

|

20673,3

|

3,5

|

|

Машины и оборудования

|

58246,8

|

24,7

|

61352,4

|

24,1

|

3105,6

|

-0,6

|

|

Производственные инструменты

|

24512,7

|

10,4

|

27142,1

|

10,6

|

2629,4

|

0,2

|

|

Другие

|

8326,4

|

3,5

|

1015,5

|

0,4

|

-7310,9

|

-3,1

|

|

Всего

|

235648,0

|

100,0

|

254745,4

|

100,0

|

19097,4

|

-

|

Второе место в структуре занимают машины и оборудования, их доля в 2012

году была на 0,6% меньше по сравнению с прошедшим 2011 годом и была равна

24,1%. Доля производственных инструментов также увеличилась на 0,2% в 2012

году. Другие основные средства предприятия уменьшились в отчетном году и

составили 1015,5 тыс. тг., что на 7310,9 тыс. тг. меньше чем в 2011 году.

Используя данные предприятия можно оценить и степень состоянии основных

средств.

Состояние основных средств на определенную дату характеризует коэффициент

годности основных средств Кг.ф..

Кг.ф. = (254745,4-19975,4) / 254745,4 = 0,92, (20)

то есть годность основных средств составляет 92,1%. Обратным показателем

коэффициента годности является коэффициент износа Ки.ф., который

определяется отношением суммы износа к первоначальной стоимости основных

средств.

На 01.01.2012 г. Ки.ф. = 19975,4 / 254745,4 = 0,078

т.е. основные средства предприятия изношены на 7,8%. Однако экономический

метод оценки износа не всегда объективен, поэтому износ может быть более точно

оценен путем обследования фактического технического состояния объекта.

Интенсивность обновления основных средств характеризуется коэффициентом

обновления Кобн., который рассчитывается отношением стоимости

вводимых основных средств к стоимости основных средств, действующих в конце

анализируемого периода:

Кобн. = Фвв / Фк = 19097,4 / 254745,4 =

0,07 (21)

- средства в 2012 году были обновлены на 7,5%.

Доля выбывших средств определяется коэффициентом выбытия. Он исчисляется

отношением стоимости выбывших средств к стоимости основных средств на начало

года:

Квыб. = Фвыб. / Фн = 7310,9 / 254745,4 =

0,03тих показателей является среднегодовая стоимость основных средств. Она

рассчитывается по формуле:

Ф = Фнач. + (Фвв. х t1 / 12) - (Фвыб. х t2 / 12) (23)

Средняя стоимость основных средств в 2012 году составила - Ф = 254745,4

тыс.тг.

Фондоотдача характеризует выпуск продукции в тенге с каждого тенге

вложенного в основные средства; рассчитывается отношением объема выпуска к

среднегодовой стоимости основных средств:

2011 г. Фо. = 631836,5 / 235648,0 = 2,68 тг.

2012 г. Фо. = 853263,2 / 254745,4 = 3,35 тг.

∆ Фо = 3,35 / 2,68 х 100 = 125%

Показатель фондоотдачи в 2012 году составил 3,35 тенге на каждый тенге

основных средств и по сравнению с прошлым годом она возросла на 25%.

Фондоёмкость показывает величину затрат основных средств на каждый тенге

выпущенной продукции:

2011 г. Фё. = 235648,0 / 631836,5 = 0,37 тг.

2012 г. Фё. = 254745,4 / 853263,2 = 0,30 тг.

∆Фё. = 0,30 / 0,37 х 100 = 81,1%

Фондовооруженность определяет техническую оснащенность предприятия и

рассчитывается как отношение среднегодовой стоимости основных средств к

численности ППП:

2011 г. Фв. = 235648,0 / 1242 = 189,7 (тыс. тг./чел.)

2012 г. Фв. = 254745,4 / 1283 = 198,5 (тыс. тг./чел.)

∆Фв. = 198,5 / 189,7 х 100 = 104,6%

Фондовооруженность в отчетном 2012 году увеличилась на 4,6% (8,8 тыс.тг.)

и составила 198,5 тыс.тг. основных средств на одного человека

промышленно-производственного персонала.

Фондорентабельность характеризует степень доходности основных средств и

рассчитывается как отношение дохода к среднегодовой стоимости основных средств:

2011 г. Р = 130369,5 / 235648,0 х 100 = 55,3%

2012 г. Р = 125455,2 / 254745,4 х 100 = 49,2%

∆Р = 49,2 / 55,3 х 100 = 89,05%

Фондорентабельность в отчетном периоде уменьшилась на 10,95%.

Уровень механизации производства характеризуется коэффициентом

механизации производства. Он рассчитывается отношением объема продукции,

выработанного на комплексно-механизированных линиях к общему объему выпуска:

в 2011 году он составил: Кмех. = 432851,2 / 631836,5= 0,685

в 2012 году:

Кмех. =

587421,6 / 853263,2 = 0,688

Т.е. в 2012 году 68,8% продукции выпущено с помощью

комплексно-механизированных линий, что на 0,03% больше, чем в прошлом году. Это

связано с увеличением доли производства соков.

Следующая составляющая анализа производственно-хозяйственной деятельности

предприятия, это - анализ использования трудовых ресурсов предприятия.

К трудовым ресурсам относится та часть населения, которая обладает

необходимыми физическими данными, знаниями и навыками труда в соответствующей

отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их

рациональное использование, высокий уровень производительности труда имеют

большое значение для увеличения объемов продукции и повышения эффективности

производства. В частности, от обеспеченности предприятия трудовыми ресурсами и

эффективности их использования зависят объем и своевременность выполнения всех

работ, эффективность использования оборудования, машин, механизмов и как

результат - объем производства продукции, ее себестоимость, чистый доход и ряд

других экономических показателей.

Основными задачами анализа являются следующие:

- изучение и оценка обеспеченности предприятия и его структурных

подразделений трудовыми ресурсами в целом, а также по категориям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их

использования.

Анализ трудовых ресурсов ТОО «LNK plus» начнем с рассмотрения общей

оценки трудовых ресурсов (таблица 5).

Таблица 5

Общая оценка использования трудовых ресурсов в ТОО «LNK plus» в 2011-2012 гг.

|

Показатели

|

Ед. изм.

|

2011 г.

|

2012 г.

|

Отклон. (+,-)

|

Темпы измен., %

|

|

Доход от реализации продукции

|

тыс. тг.

|

631836,4

|

853263,2

|

221426718

|

135,0

|

|

Численность работающих

|

чел.

|

1242

|

1283

|

41

|

103,3

|

|

- в т.ч.: рабочих

|

чел.

|

1060

|

1095

|

35

|

103,3

|

|

Фонд заработной платы работающих

|

тыс. тг.

|

292174

|

351377

|

59203000

|

120,3

|

|

В т.ч.: ФЗП рабочих

|

тыс. тг.

|

237556

|

283643

|

56087000

|

119,4

|

|

Среднегодовая зар. плата

|

|

|

|

|

|

|

- на 1 работающего

|

тыс. тг.

|

72822,3

|

79603,

|

6781

|

116,4

|

|

- на 1 рабочего

|

тыс. тг.

|

61586,2

|

68675,8

|

2910,4

|

115,6

|

Данные таблицы показывают, что в отчетном году численность всех работающих