Экономика нефтегазового бизнеса России: ресурсы производства (основные средства, оборотные средства, трудовые ресурсы)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра: ЭПР

Творческий проект

На тему: «Экономика нефтегазового

бизнеса России: ресурсы производства (основные средства, оборотные средства,

трудовые ресурсы)»

Проверил к.

э. н., доцент: Романюк В.Б

Выполнили

студенты гр. 2Э21:

Панченко

Анастасия

Селенчук

Жанна

Попелкова

Олеся

Воробьева

Вера

Самсонова Яна

Томск-2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ И РОЛЬ НЕФТЕГАЗОВОЙ

ОТРАСЛИ В ЭКОНОМИКЕ РОССИИ

.1 Роль и значение нефтегазовой отрасли в экономике РФ

.2 Характеристика предприятий нефтегазового сектора

Томской области

.3 Перспективы развития нефтегазовой отрасли России

Глава 2. ОСНОВНЫЕ ФОНДЫ НЕФТЕГАЗОВОГО ПРЕДПРИЯТИЯ

.1 Сущность и классификация

.2 Показатели эффективного использования

.3 Оценка эффективности капитальных вложений в НГО

.4 Проблемы и перспективы использования средств НГО

Глава 3. ОБОРОТНЫЕ СРЕДСТВА НЕФТЕГАЗОВОГО ПРЕДПРИЯТИЯ

.1 Состав и структура оборотных средств

.2 Нормирование оборотных средств

.3 Показатели эффективного использования

.4 Источники формирования оборотных средств

Глава 4. ТРУДОВЫЕ РЕСУРСЫ

.1 Сущность и классификация

.2 Показатели эффективного использования

.3 Оценка эффективности капитальных вложений в НГО

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Динамичность макроэкономической ситуации в России, а также неполная

информация как о текущем состоянии, так и о перспективах отечественного

бизнеса, требуют формирования новых подходов к управлению дочерними обществами

компаний нефтегазового комплекса, способных адекватно отражать тенденции их

развития.

В настоящее время наиболее актуальными являются следующие проблемы:

. Недостаточное развитие технологий в нефтегазовой отрасли;

. Отсутствие должного внимания к геологоразведочным работам;

. Недостаточные объемы финансирования разведки и разработки новых

месторождений и каналов сбыта продукции;

Эти проблемы очень важны, так как они оказывают влияние, на развитие

нефтегазового комплекса. А от этого развития зависит будущее российской

экономики.

Целью нашего проекта является рассмотрение, выявленных нами проблем, а

также изучение самой экономики и всех ее аспектов в нефтегазовой отрасли.

Исходя из данных целей, можно выделить основные задачи:

. Изучение структуры нефтегазового комплекса, а так же изучение

всех процессов происходящих внутри.

. Анализ и оценка состояния экономики нефтегазового бизнеса в

России.

. Изучение и анализ основных проблем, связанных с нашей темой.

Глава 1. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ И РОЛЬ НЕФТЕГАЗОВОЙ ОТРАСЛИ В

ЭКОНОМИКЕ РОССИИ

.1 Роль и значение нефтегазовой отрасли в экономике РФ

Развиваясь, человечество начинает использовать все новые виды ресурсов

(атомную и геотермальную энергию, солнечную, гидроэнергию приливов и отливов,

ветряную и другие источники). Однако главную роль в обеспечении энергией всех

отраслей экономики сегодня играют топливные ресурсы.

Топливно-энергетический комплекс тесно связан со всей промышленностью и

экономикой страны. На его развитие расходуется более 20% денежных средств. На

ТЭК приходится 30% основных фондов и 30% стоимости промышленной продукции

России. Он использует 10% продукции машиностроительного комплекса, 12%

продукции металлургии, потребляет 2/3 труб в стране, дает больше половины

экспорта РФ и значительное количество сырья для химической промышленности.

Его доля в перевозках составляет треть всех грузов по железным дорогам,

половину перевозок морского транспорта и всю транспортировку по трубопроводам.

ТЭК включает в себя: угольную промышленность, нефтегазовую промышленность, а

так же электроэнергетику. Однако основной и важнейшей отраслью является нефтегазовая,

так как нефть и газ по-прежнему остаются важнейшими источниками дохода в валюте

для всей страны.

В настоящее время, нефтегазодобывающая промышленность включает систему

предприятий и организаций, осуществляющих добычу сырья, геологические изыскания

и разведку, а также обогащение (очистку) первичного сырья для дальнейшего

использования в энергетике и других отраслях хозяйства, играет особую роль в

экономике России и во многом определяет долгосрочную стратегию России, как в

коммерческом, так и в геополитическом аспекте.

Как одна из крупнейших в мире нефтегазодобывающих стран, Россия получает

значительные доходы от использования своих ресурсов. Добыча нефти и природного

газа составляет 7 % ВВП России (данные за 2011 год).

Рисунок

1

И так мы видим, что доля добывающей и обрабатывающей промышленности

составляет 23%. Однако, Россия не только нефть и газ добывает, но и всю таблицу

Менделеева. Давайте тогда составим вот такой график, чтобы чуть более нагляднее

было:

Рисунок

2

Напомню, в абсолютных цифрах добыча нефти и природного газа составила

2813 млрд. рублей. Или, если высчитать простой арифметикой, 8% от валовой

добавленной стоимости. А от ВВП: 6.8%.

На нефть и природный газ приходится 44 % объёма экспорта товаров (по

данным за август 2012 года). Доходы фед. бюджета на 50,2% состоят из доходов от

экспорта нефтегазоносного сырья.

В настоящее время свыше 98 % всех налогов за пользование природными

ресурсами и 100 % всех доходов от внешнеэкономической деятельности (включая

экспортные пошлины на нефть, нефтепродукты и т. п.) идут в федеральный бюджет,

а не в региональные. Поэтому доля «сырьевых» доходов в федеральном бюджете

отличается от доли в консолидированном бюджете (включает помимо федерального

все бюджеты регионов и бюджеты государственных внебюджетных фондов). Так, если

федеральный бюджет 2008 года на 50 % состоял из нефтегазовых доходов, то

аналогичный показатель для консолидированного бюджета того же года - чуть более

30 %.

Согласно постановлению правительства РФ от 23 апреля 2012 г. № 352 об

утверждении ставок вывозных таможенных пошлин на нефть сырую и на отдельные

категории товаров, выработанные из нефти, вывозимые с территории Российской

Федерации за пределы государств - участников соглашений о Таможенном союзе,

экспортная пошлина на нефть 2012 года с 1 мая составит 448,6 долларов за тонну,

единая экспортная пошлина на темные и светлые нефтепродукты составит 296

долларов за тонну, пошлина на прямогонный и товарный бензины составит 403,7

долларов за тонну. Пошлина на пропан, бутаны, этилен, пропилен, бутилен,

бутадиен и прочие сжиженные газы составит 196,6 долларов за тонну.

Изменение мировых цен на нефть является одним из множества факторов,

влияющих на рост российской экономики. Рост мировых цен на нефть имеет как

положительное влияние на российскую экономику, так и отрицательное. Рост цен

оказывает положительно влияние на состояние платёжного баланса, увеличивая

стоимостный объём экспорта. Также рост цен, как правило, положительно влияет на

динамику российского фондового рынка. При этом экономисты отмечают, что рост

цен на нефть оказывает укрепляющее давление на курс рубля, вызывая увеличение

объёма денежной массы и возникновение монетарной инфляции. Это в определённой мере

сказывается на снижении конкурентоспособности отечественных производителей,

потому что импорт по понятным причинам дешевеет.

Экономисты отмечают, что сейчас рост российской экономики достаточно

устойчив к возможному изменению нефтяных цен. Ведь сверхдоходы от нефти более

чем наполовину уходят из экономики и накапливаются в государственных резервных

фондах, то есть стерилизуются, и в целом влияние роста цен минимально, так как

большая часть избыточных средств, поступающая от нефти, отправляется непосредственно

в резервные фонды.

Таким образом, нефтегазовая отрасль - это богатство России.

Энерго-добывающая промышленность РФ тесно связана со всеми отраслями народного

хозяйства, имеет огромное значение для российской экономики. Спрос на нефть и

газ достаточно стабилен, хотя и подвержен кризисам и снижениям цен, что в

российских налоговых условиях даже может поставить экспортные операции на грань

ликвидности. Поэтому в успешном развитии нашей нефтегазодобывающей

промышленности заинтересованы практически все развитые государства мира и в

первую очередь мы сами.

1.2 Характеристика предприятий нефтегазового сектора Томской

области

В Томской области создана сырьевая база нефтяной и газовой

промышленности, но, к сожалению, регион не располагает крупными месторождениями.

Рисунок

3

Сейчас в Томской области существует 19 предприятий, занимающихся в

нефтегазовой отрасли.

Крупнейшее нефтедобывающее предприятие «Томскнефть» (на паритетных

началах принадлежит «Роснефти» и «Газпром нефти») добывало и продолжает

добывать значительную часть нефти в соседнем Ханты-Мансийском округе. Общий

объем добычи нефти компании в 2010 году составил 10,3 млн тонн, газа - 1 592,3

млн кубометров (в 2009-м - 10,869 млн тонн и чуть более 2 млн кубометров соответственно).

Таблица

3- Добыча нефти в 2003-2012 годах

нефтегазовый отрасль капитальный вложение

В освоение и разработку вовлечены месторождения, расположенные и в

северо-восточной части Томской области, их отличительной особенностью является

разбросанность и нахождение в труднодоступных и неосвоенных местах. Эти

месторождения с малыми запасами и ресурсами нефти требуют значительных затрат

на подготовку инфраструктуры, а также на поиск новых подходов к их освоению. В

рейтинге заметное количество малых и средних компаний («Столбовое»,

«Матюшинская вертикаль», «Южно-Охтеурское»), в среднем в нефтедобыче области

доля таких компаний приближается к 30%, против 6-8% по стране. Доля

нефтегазовой промышленности в рейтинге крупнейших компаний - 42,8%, а средний

темп прироста выручки 19 компаний отрасли составил 23,6%. Только три компании

показали некоторое снижение объема выручки («Восточная транснациональная

компания», «Рус Империал Груп» и «СТС-Сервис»), в основном темп прироста

совокупного объема реализации обеспечен тремя крупными нефтегазодобытчиками

(«Газпромнефть-Восток», «Альянснефтегаз», «Арчинское» и «Востогазпром»).

Учитывая снижение в ресурсной базе доли легкой нефти, нефтедобывающие

компании стремятся повышать нефтеотдачу пластов за счет известных, но все же

современных технологий (гидроразрыв пласта, различные физико-химические методы,

закачка воды). Добыча нефти в Томской области на находящихся в настоящее время

в разработке месторождениях в силу естественного истощения их запасов будет

снижаться. Стабилизация добычи будет достигнута на уровне 12-13 млн тонн нефти

до 2025 года, если непрерывно вводить в разработку новые месторождения. При

этом помимо нефти в Томской области будет происходить добыча жидких углеводородов

(около 2 млн тонн в год) в виде конденсата. Суммарная добыча нефти и конденсата

составит 14-15 млн тонн. Устойчивая добыча нефти потребует проведения

напряженных геолого-разведочных работ. Преимуществом региона является то, что

за сорокалетнюю историю работы нефтяной отрасли в нем создана система

нефтепроводов, которая позволяет в короткие сроки подключить любое из вводимых

месторождений к магистральной трубе. Поскольку объемы добычи не превысят

пропускной ресурс трубопроводной сети, то в долгосрочной перспективе

предполагается строительство только локальных нефтепроводов.

В ближайшие двадцать лет основная добыча газа будет вестись на

Мыльджинском месторождении («Востокгазпром»), заметную роль будут играть

Лугинецкое («Газпромнефть-Восток») и Северо-Васюганское («Востокгазпром»)

месторождения. А вот поддержание постоянной добычи газа на уровне 12-13 млрд

кубометров возможно лишь при открытии и вводе в разработку новых месторождений.

Добыча нефти в Томской области в январе-сентябре 2012 года увеличилась по

сравнению с аналогичным периодом прошлого года на 4,2% - до 8,827 миллиона

тонн, также на 4,2% увеличилась добыча газа - до 3,117 миллиарда кубометров.

По данным обладминистрации, за девять месяцев 2011 года в регионе было

добыто 8,472 миллиона тонн нефти и 2,992 миллиарда кубометров газа. В

частности, по данным комитета, крупнейшее нефтедобывающее предприятие региона -

ОАО "Томскнефть" ВНК - в январе-сентябре снизило добычу нефти на 3% -

до 5,267 миллиона тонн, ООО "Газпромнефть-Восток" ("дочка"

ОАО "Газпром нефть" ) нарастило добычу на 11,8% - до 897 тысяч тонн,

"Империал Энерджи" (Imperial Energy, входит в индийскую

государственную корпорацию ONGC) снизило добычу на 18,3% - до 494 тысяч тонн,

ОАО "Томскгазпром" ("дочка" ОАО "Востокгазпром")

добыло 776,5 тысячи тонн (рост - 37,1%), ОАО НК "Русснефть" - 759,3

тысячи тонн (рост - 55,2%).

Также, по данным обладминистрации, "Томскгазпром" добыл 2,086

миллиона кубометров природного газа, "Томскнефть" ВНК - 918 миллионов

кубометров, "Газпромнефть-Восток" - 110 миллионов кубометров.

Также в регионе за девять месяцев было добыто 310,9 тысячи тонн

конденсата, что на 10,5% больше, чем годом ранее.

Нефтегазовый сектор открывает возможности для разработки и внедрения

технического оборудования и технологий, созданных в региональном

научно-образовательном комплексе. Предприятия, занимающиеся добычей,

транспортировкой и переработкой углеводородов, могут выступать крупными

заказчиками оборудования и запасных частей для машиностроительных заводов

области. Но такие процессы осложняются ориентацией на установку и использование

определенного типа и марки нефтегазового оборудования, наличием в структуре

крупных компаний собственных научно-технологических и инжиниринговых центров.

Влияние оказывают и различия в типоразмерах эксплуатируемого оборудования,

«жесткость» номенклатуры, специализация томских производителей на узких

сегментах (хотя примеры использования оборудования томского производства в

отрасли имеются - компания «Манотомь» и «Ролтом», не вошедшие в рейтинг) и,

наконец, низкая эффективность практического применения технологий.

Таблица

1 - Крупнейшие компании нефтяной и нефтегазовой промышленности

|

Место

|

Место в основном рейтинге

|

Компания

|

Принадлежность в 2010 году

|

Объем реализации в 2010 году, млн. рублей

|

Темп прироста объема реализации за год, %

|

Чистая прибыль в 2010 году, млн. рублей

|

|

1

|

1

|

«Томскнефть» Восточной Нефтяной Компании

|

НК «Роснефть»/Газпром нефть

|

72514,0

|

13,5

|

13228,4

|

|

2

|

4

|

Востокгазпром

|

Газпром

|

15453,0

|

45,6

|

3928,0

|

|

3

|

7

|

Газпромнефть-Восток

|

Газпром нефть

|

9564,9

|

89,4

|

-1939,5

|

|

4

|

12

|

Альянснефтегаз

|

Imperial Energy (ONGC Videsh Ltd)

|

5133,8

|

111,3

|

40,3

|

|

5

|

14

|

Арчинское

|

Газпром нефть

|

3907,4

|

86,4

|

221,0

|

|

6

|

15

|

Хвойное

|

НК «Альянс»

|

3613,5

|

38,6

|

418,3

|

|

7

|

21

|

Восточная транснациональная компания

|

НК «Альянс»

|

2435,0

|

-38,3

|

44,2

|

|

8

|

24

|

ПРС

|

НК «Роснефть»/Газпром нефть

|

1998,4

|

3,7

|

0,6

|

|

9

|

28

|

Томская нефть

|

НК «РуссНефть»

|

1749,7

|

34,6

|

-192,6

|

|

10

|

31

|

Норд

Империал

|

Imperial Energy (ONGC Videsh Ltd)

|

1565,6

|

8,0

|

-1887,8

|

|

11

|

33

|

Рус Империал Груп

|

Imperial Energy (ONGC Videsh Ltd)

|

1506,2

|

-18,6

|

-316,8

|

|

12

|

38

|

Буровая сервисная компания

"Гранд"

|

|

1294,4

|

7,5

|

197,4

|

|

13

|

42

|

Нефтепромбурсервис

|

Сибирская сервисная компания

|

1175,3

|

0,6

|

116,2

|

|

14

|

60

|

Матюшкинская вертикаль

|

|

952,9

|

69,2

|

-606,8

|

|

15

|

64

|

Столбовое

|

НК «РуссНефть»

|

804,2

|

200,2

|

793,1

|

|

16

|

65

|

Томскбурнефтегаз

|

|

793,7

|

28,5

|

4,5

|

|

17

|

70

|

ТБНГ-Бурение

|

|

714,6

|

913,9

|

1,3

|

|

18

|

89

|

СТС-Сервис

|

Газпром

|

534,2

|

-5,9

|

-366,2

|

|

19

|

100

|

Южно-Охтеурское

|

Руснефтегаз

|

496,4

|

3,9

|

-93,7

|

Таблица

2- Предприятия нефтяной и нефтегазовой промышленности в Томской области

1.3 Перспективы развития нефтегазовой отрасли России

Нефтяной комплекс играет важнейшую роль в развитии российской экономики,

обеспечивая жизнедеятельность производственного и коммунального секторов

страны, и в то же время приносит большую часть экспортных доходов.

Именно поэтому рассмотрение перспектив развития нефтегазового комплекса

России на мировом рынке является приоритетной задачей для дальнейшего развития

страны, поддержания ее экономической стабильности на мировом рынке и

устойчивого положения на лидирующих местах в экспорте и использовании нефтяных

ресурсов.

На данное время экономическое положение государств определяется

следующими важными факторами: внутренние ресурсы страны и степень ее интеграции

в мирохозяйственную систему. Рынок стран Европы является одним из важнейших

направлений экспорта Российской нефти.

Обострилась конкуренция со странами СНГ. Появились новые игроки на рынке,

такие как Азербайджан и Казахстан, которые создали альтернативные пути транспортировки

нефти на международные рынки. В связи с этим изменятся приоритеты и мощности

нефтяных потоков России, идущих в ближайшее и дальнее зарубежье.

Разработка подготовленных запасов, в том числе на уникальных

месторождениях, затрудняется из-за целого ряда проблем: сложных

геологоэкономических условий, низких коллекторских свойств, удаленности от

инфраструктуры, высоких экологических рисков в отдаленных регионах отсутствия

технологий извлечения высоковязких нефтей, нерентабельности ввода в разработку

новых участков в современной системе налогообложения.

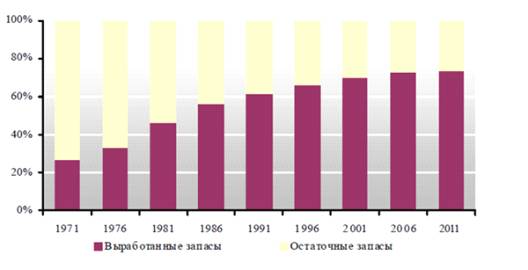

Рис. 1. Динамика средней выработанности активных запасов нефти России в

1971-2011 гг., %

Рис. 2 Динамика средней выработанности трудноизвлекаемых запасов нефти

России в 1971-2011 гг., %

Приоритетным направлением политики в сфере развития нефтяной отрасли

является создание стимулов для освоения новых крупных месторождений нефти в

России и развитие системы транспортировки углеводородов.

Стоит подчеркнуть, что в Генеральной схеме развития нефтяной отрасли

целевые показатели нефтедобывающей отрасли Стратегии развития энергетики

пересмотрены в сторону снижения: по данным на ноябрь 2010 года добыча нефти в

2020 году прогнозируется на уровне 96,2% прогноза 2009 года.

По данным Oil News, независимого интернет-издания, добыча нефти в РФ в

следующие 20 лет стабилизируется на уровне 2011 г., и поэтому возможности

дальнейшего роста российской экономики за счет увеличения нефтедобычи

исчерпаны. Об этом заявила глава Минэкономразвития РФ Эльвира Набиуллина.

Генеральная схема развития нефтяной и газовой отраслей.

Для большего поддержания нефтяной и газовой отрасли были созданы в 2008 и

2009 годах генеральные схемы развития нефтяной и газовой отрасли

соответственно. Целью данных документов является обеспечение максимизации

экономического эффекта функционирования отрасли в долгосрочной перспективе без

снижения сегодняшнего уровня ежегодных налоговых поступлений (как уже было

сказано ранее).

Генсхема определяет перспективные показатели развития отрасли:

· Ø уровень добычи нефти и газа,

обеспечивающий максимальный экономический эффект и бюджетные поступления;

· Ø объем нефте- и газопереработки;

· Ø развитие транспортной инфраструктуры,

необходимое для обеспечения внутренней и экспортной доставки целевых объемов

нефти, нефтепродуктов, а так же газа и газового конденсата.

Основные выводы по Генсхеме развития нефтяной отрасли:

· Ø Целевой профиль добычи нефти наиболее

оптимально обеспечивает распределение нагрузки между государством и инвестором,

предполагает стабилизацию ежегодной добычи нефти в период до 2020 года на

уровне 505 млн. тонн.

· Ø Необходимо определить оптимальный

налоговый режим в добыче нефти, обеспечивающий максимальные налоговые

поступления и максимальную стоимость отрасли для страны при приемлемой

сложности администрирования режима. (Такая работа ведется Минэнерго России с

заинтересованными ФОИВ и НК).

· Ø Сохранение объемов нефтепереработки

на текущем уровне 230-240 млн. тонн при увеличении глубины переработки до 85% в

2020 году обеспечит максимальный вклад нефтепереработки в экономику страны.

· Ø Выравнивание пошлин на светлые и

темные нефтепродукты вместе с грамотным управлением дифференциалом между

пошлиной на нефть и нефтепродуктами являются ключевыми рычагами для достижения

поставленных целей.

Завершение текущих диверсификационных проектов и реализация проектов по

подключению новых центров добычи обеспечат гибкую и устойчивую к смене рынков

инфраструктуру, хеджирующих страновые транзитные риски.

Рис. 3. Данные по Генеральной схеме развития нефтяной отрасли.

Так же данный документ предусматривает следующее изменение: Минэнерго и

Минфин совместно с Роснедрами подготовили проект стимулирования разработки

месторождений труднодобываемой нефти, который предполагает значительные скидки

по налогам для нефтяников. Все такие месторождения в зависимости от сложности

их эксплуатации предлагается разделить на две группы, которым будут даны разные

скидки на НДПИ. Льготы планируется закрепить за месторождениями на семь лет для

проектов первой группы и на десять лет для второй. Кроме того, будет создан

резерв для ликвидации скважин.

Скидки нефтяники могут получить, только если месторождения сейчас не

разрабатываются из-за нерентабельности, а уровень их выработанности на 1 января

2013 года не должен превышать 1%. Предполагается, что освоение проблемных

месторождений принесет бюджету к 2015 году до $2 млрд. налогов, а к 2032 году -

более $62 млрд.

В сентябре Министерство финансов РФ согласилось замедлить планируемые

темпы роста налога на добычу полезных ископаемых (НДПИ), как просили

отечественные производители газа. Это означает, , что для независимых

производителей газа НДПИ будет расти на 17% в год - чуть быстрее, чем регулируемые

цены на газ (15% в год). Для «Газпрома» рост ставок составит 12.5% в год.

Рис. 4. Ресурсная база газовой промышленности России.

Из 47,8 трлн. м3 разведанных запасов 21,0 трлн. м3 приходятся на

Надым-Пур-Тазовский регион (НПТР), 10,4 трлн. м3 - полуостров Ямал, 5,9 трлн.

м3 - шельф (в том числе 3,6 трлн. м3* - Штокмановское месторождение Баренцева

моря), 4,6 трлн. м3 - суша Европейской части РФ, 4,0 трлн. м3 - Восточная

Сибирь и Дальний Восток, 1,9 трлн. м3 - другие регионы. При этом ожидаемый

объем разведочного бурения в целом по России составит 13140 тыс. м.

Прогноз основных показателей геологоразведочных работ на период 2008-2030

гг. представлен в таблице 4. В зависимости от результатов проводимых работ и уточнения

геологической и геофизической информации приведенные показатели могут

потребовать корректировки

Табл. 4. Прогноз показателей геологоразведочных работ на период с

2008-2030 гг. по территории России.

Потребность в новых буровых станках и необходимом для строительства

разведочных скважин металле (таблица 5), оценена предварительно и может

меняться в зависимости от внедрения новых технологий, уточнения

геолого-геофизической информации в процессе проведения разведочных работ.

Табл. 5. Потребность в материально-технических ресурсах для проведения

геологоразведочных работ в России

Кроме того, более половины объемов прогнозируемого прироста запасов газа

ожидается в районах, характеризующихся полным отсутствием какой-либо

инфраструктуры.

Анализ текущего состояния и прогноза развития сырьевой базы газовой

промышленности России показывает, что при выполнении приведенного выше объема

геологоразведочных работ и создании соответствующей производственной

инфраструктуры в новых газодобывающих регионах отрасль в перспективе обеспечит

необходимые объемы добычи газа.

Новые газодобывающие регионы

Перспективными стратегическими газодобывающими регионами с точки зрения

потенциальных ресурсов и запасов газа являются полуостров Ямал, шельф Баренцева

моря, акватория и прилегающая суша Обской и Тазовской губ, а также Восточная

Сибирь и Дальний Восток.

Месторождения новых регионов (кроме месторождений акватории Обской и

Тазовской губ) характеризуются значительной удаленностью от существующей

производственной инфраструктуры, включая действующую систему магистральных

газопроводов, многокомпонентными составами пластовой смеси, сложными

горно-геологическими условиями залегания и низкими фильтрационными свойствами

продуктивных пластов. Для их эффективной эксплуатации в трудных

природно-климатических условиях необходимо обеспечить решение ряда сложных

научно-технических задач в области строительства скважин, газопромысловых

объектов и газопроводов в зоне многолетнемерзлых грунтов и морских

месторождений, внедрения обеспечивающих сохранение окружающей среды новых

технико-технологических решений. Все это потребует привлечения значительных

объемов инвестиций.

Табл. 6. Прогноз добычи газа по регионам России, млрд. м3

Прогноз развития добычи конденсата

В 2007 году добыча конденсата в России составила 15,1 млн. т, в том числе

в Надым-Пур-Тазовском регионе - 9,9 млн. т (65,5 %), в европейской части - 4,9

млн. т (32,5 %), в Томской области - 0,3 млн. т (2 %), в Восточной Сибири и на

Дальнем Востоке - 0,1 млн. т (0,7 %).

В перспективе объемы добычи конденсата увеличатся до 26-32 млн. т в 2020

году и до 31-37 млн. т в 2025 году.

Увеличение объемов добычи конденсата связано с вводом в разработку

глубокозалегающих конденсатосодержащих залежей новых месторождений.

Таковыми, в частности, являются практически все новые месторождения

Надым-Пур-Тазовского региона, где объемы добычи конденсата увеличатся с 10,0

млн. т в 2008 году до 15-18 млн. т в 2020 году и до 18-23 млн. т в 2025 году.

После 2025 года прогнозируется снижение добычи конденсата по России до

30-35 млн. т в 2030 году, в основном, в Надым-Пур-Тазовском регионе по причине

наступления периода падающей добычи на газоконденсатных месторождениях.

Значительные объемы добычи конденсата прогнозируются в новых

газодобывающих регионах. Предполагается, что на полуострове Ямал объемы добычи

конденсата к 2030 году составят 5,3-5,5 млн. т, на шельфе Баренцева моря -

0,7-0,8 млн. т, в Восточной Сибири и на Дальнем Востоке - 4,8-5,4 млн.т.

Глава 1

Глава 2. ОСНОВНЫЕ ФОНДЫ НЕФТЕГАЗОВОГО ПРЕДПРИЯТИЯ

.1 Основные положения, сущность

В процессе производства продукции участвуют три фактора: труд, средства

труда и предмет труда.

Средства труда (машины оборудование, инструменты и т.п.) и предмет труда

(сырьё, материалы) - образуют средства производства, которые составляют

вещественное содержание производственных фондов. Экономическая сущность

производственных фондов заключается в том, что это средства производства,

которые участвуют в образовании стоимости продукта, а в зависимости от их роли

в процессе производства делятся на основные и оборотные. Средства труда, т.е.

орудия труда вместе со зданиями и сооружениями, представляют собой важнейший

элемент материально-технической базы предприятия. Экономическая наука

объединяет всё многообразие машин, сооружений, оборудования и зданий в единую

экономическую категорию - основные фонды. Осуществить это позволяет то, что все

они удовлетворяют совершенно определённую потребность - используются человеком

как средства труда. И такое объединение возможно только в стоимостной оценке.

Основные фонды - это стоимостное выражение средств труда.

Всем видам основных фондов присущи экономические признаки:

• все виды основных фондов, участвуя в процессе производства, не входят

своей натуральной формой в продукт труда, выпуску которого они способствовали.

Этим средства труда, прежде всего, и отличаются от предметов труда - сырья,

материалов и т.п.;

• все виды основных фондов участвуют во многих производственных циклах в

течение длительного времени;

• все виды основных фондов постоянно изнашиваются в процессе производства

и их стоимость по частям, по мере износа входит в стоимость готовой продукции.

Например, резервуары, скважины, трубопроводы обслуживают производство в

течение ряда лет, действуют в неизменной форме и переносят свою стоимость

постепенно на добываемую, перерабатываемую или транспортируемую нефть и газ.

Соотношение основных и оборотных фондов в общей сумме производственных

фондов различных предприятий зависит от специфики их производственных

процессов. Доля основных фондов в общей сумме производственных фондов по

предприятиям составляет (в %): в нефтегазодобыче и транспорте - 97; в

нефтегазопереработке - 90. Так, в нефтяной и газовой отрасли, то есть

добывающих отраслях, где сырьё отсутствует, вес основных фондов свыше 97% .

В зависимости от участия основных фондов в производственном процессе и их

влияния на результат производства, все основные фонды делятся на производственные

и непроизводственные. Непроизводственные основные фонды - это длительно

используемые фонды, которые не участвуют в создании продукта и на ход

производственного процесса влияют только косвенно. К ним относятся: жилые дома,

здания, сооружения коммунально-бытового назначения, детские сады, школы и т.п.

Производственные основные фонды непосредственно участвуют в процессе

производства или обслуживают его.

Классификация

Основные производственные фонды по видам и назначению группируются в

соответствии с общероссийской классификацией основных фондов. Согласно

классификации основных фондов всех предприятий и организаций в зависимости от

назначения и использования в производственном процессе или хозяйственной

деятельности подразделяются на материальные и нематериальные основные фонды.

К материальным основным фондам относятся:

. Здания (кроме жилья), к которым относятся: здания, представляющие собой

архитектурно-строительные объекты, назначением которых является создание

условий (защита от атмосферных воздействий и прочие) для труда,

социально-культурного обслуживания населения и хранения материальных ценностей,

здания насосных и компрессорных станций, трубных баз, лабораторий, складов,

заводов.

. Жильё - здания, предназначенные для невременного проживания. Под этим

термином так же понимаются передвижные щитовые домики, плавучие дома, прочие

здания (помещения), используемые для жилья, а так же исторические памятники,

идентифицированные в основном как жилые дома.

. Сооружения, к которым относятся: инженерно-строительные объекты,

назначением которых является создание условий, необходимых для осуществления

процесса производства путем выполнения тех или иных технических функций, не

связанных сизменением предмета труда, или для осуществления различных

непроизводственных функций. Объектом, выступающим как сооружение, является

каждое отдельное сооружение со всеми устройствами, составляющими с ним единое

целое. Например: нефтяная, газовая скважина, установки переработки нефти и

газа, резервуары, стояки, эстакада, мост, автомобильная дорога, отдельные

элементы главного железнодорожного пути, теплоцентрали, кабельные линии связи,

магистральные трубопроводы и отводы и т.д.

. Машины и оборудование, к которым относятся: устройства, преобразующие

энергию, материалы и информацию. В зависимости от преобладающего назначения

машины и оборудование делятся на:

• энергетическое оборудование (силовые машины и оборудование), к ним

относятся:

машины-генераторы, производящие тепловую и энергетическую энергию,

машины-двигатели, превращающие энергию любого вида (энергию воды, ветра,

тепловую, электрическую и т.д.) в механическую.

• рабочие машины и оборудование, к ним относятся: все виды

технологического оборудования, включая автоматические машины и оборудование,

для производства промышленной продукции, оборудование сельскохозяйственное,

транспортное, строительное, торговое, складское, водоснабжения и канализации,

санитарно-гигиеническое и другие виды машин и оборудования, кроме

энергетического и информационного.

• информационное оборудование, к ним относятся: оборудование систем

связи, средства измерения и управления, средства вычислительной техники и

оргтехники, средства визуального и акустического отображения информации,

средства хранения информации, театрально-сценическое оборудование.

. Средства транспортные, к ним относятся: средства передвижения,

предназначенные для перемещения людей и грузов - железнодорожный подвижной

состав (локомотивы, вагоны и др.); подвижной состав водного транспорта (суда

транспортные всех типов, суда служебно-вспомогательные, спасательные, ледоколы,

буксиры, суда лоцманские и др.); подвижной состав автомобильного транспорта

(грузовые, легковые автомобили, автобусы, троллейбусы, прицепы и полуприцепы);

подвижной состав воздушного транспорта (самолеты, вертолеты, космические

летательные аппараты) подвижной состав городского транспорта (вагоны

метрополитена, трамваи); средства напольного производственного транспорта, а

также транспортные средства прочих видов.

. Инвентарь производственный и хозяйственный, к ним относятся:

• производственный инвентарь - это емкости для хранения жидкостей (чаны,

бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тароштучных

материалов, не относящиеся к сооружениям, устройства и мебель, служащие для

облегчения производственных операций (рабочие столы, прилавки, кроме прилавков-

холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.)

• хозяйственный инвентарь, т.е. предметы конторского и хозяйственного

обзаведения, непосредственно не используемые в производственном процессе, -

часы, предметы противопожарного назначения, спортивный инвентарь.

. Скот рабочий, продуктивный и племенной (кроме молодняка и скота для

убоя), к ним относятся: лошади, волы, верблюды, ослы, коровы, овцы, а также

другие животные, которые неоднократно или постоянно используются для получения

продуктов, таких как молоко, шерсть; жеребцы-производители и племенные кобылы

(нерабочие), быки производители, коровы, хряки-производители и прочий племенной

скот.

. Насаждения многолетние, к ним относятся: зеленые насаждения каждого

парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в

целом независимо от количества, возраста и породы насаждений; зеленые

насаждения вдоль улицы, дороги (в границах закрепленного участка), включая

индивидуальные ограждения каждого насаждения; насаждения каждого участка

(района) полезащитных полос. К нематериальным основным фондам (нематериальным

активам) относятся компьютерное программное обеспечение, базы данных,

наукоемкие промышленные технологии, прочие нематериальные основные фонды,

являющиеся объектами интеллектуальной собственности, использование которых

ограничено установленными на них правами владения.

Основные производственные фонды нефтегазодобычи, нефтегазопереработки и

системы транспорта и хранения нефти и газа применительно к данной Типовой

классификации объединяют средства труда, представленные в таблице 1.

Таблица 1 Классификация основных производственных фондов

|

Виды основных фондов и их назначение

|

Объекты этих видов на предприятиях нефтяной и газовой

промышленности

|

|

1

|

2

|

|

1) Материальные основные фонды

|

|

|

Здания - для создания нормальных условий труда, хранения

товарно- материальных ценностей Сооружения - для создания условий,

необходимых для осуществления производственного процесса путем выполнения

функций, не связанных с изменением предметов труда 1.3.Жильё Машины и

оборудования а) силовые машины и оборудования: б) рабочие машины и

оборудования: в) измерительные, регулирующие, приборы и устройства:

|

Здания насосных и компрессорных станций, механических

мастерских, трубных баз, котельных, складов, заводов и др. Нефтяные, газовые

скважины, технологические установки, резервуары, морские эстакады, стояки,

нефтяные ловушки, коллекторы, дороги, пристани. Трубопроводные коммуникации,

газовые сети, водопроводы, внутрипромысловые трубопроводы. Воздушные линии

электропередач, телефонные и телеграфные сети. Трубопроводы магистральные и

отводы и др. Здания, предназначенные для постоянного и временного проживания,

передвижные щитовые домики, плавучие дома, прочие здания используемые для

жилья. Паровые котлы, генераторы, компрессоры, электродвигатели, двигатели

внутреннего сгорания, трансформаторы, передвижные электростанции и др.

Буровые установки, станки-качалки, нефтегазоперекачивающие агрегаты, оборудование

ГРС, теплообменники и др. Дебитомеры, глубинные манометры, устройства для

диспетчерского контроля, регулирующие устройства и др.

|

|

Транспортные средства для перемещения людей и грузов

Инвентарь

|

Автоцистерны, нефтеналивные суда, танкеры, автомобили,

баржи, лодки, цистерны, тракторы и др

|

|

а) производственный

|

Ёмкости для хранения жидкостей (чаны, бочки, баки и т.п.),

устройства и тары для сыпучих, штучных к тарно-штучных материалов, не

относящихся к сооружениям, устройство и мебель, служащие для облегчения

производственных операций

|

|

б) хозяйственный

|

Часы, предметы противопожарного назначения (кроме насосов и

механических пожарных лестниц, относящиеся к машинам и оборудованию),

спортивный инвентарь и др.

|

|

1.7. Прочие

|

Скот рабочий, продуктивный; насаждения многолетние и др.

|

|

2) Нематериальные основные фонды

|

|

|

2.1. Нематериальные основные фонды

|

Информация о геологических изысканиях и разведке недр,

полученная предприятием в результате выполнения этих работ и оказывающая

влияние на производственную деятельность этих предприятий в течение ряда лет.

Компьютерное программное обеспечение и базы данных, которые предприятие

предполагает использовать в производстве более одного года, независимо от

того куплены они на рынке или произведены для собственного использования.

Патенты, товарные знаки и проч.

|

К основным фондам не относятся:

а) предметы, служащие менее одного года, независимо от их стоимости;

б) предметы, стоимостью ниже лимита, устанавливаемого Минфином России,

независимо от срока их службы, за исключением сельскохозяйственных машин и

орудий, строительного механизированного инструмента, а также рабочего и

продуктивного скота, которые относятся к основным фондам, независимо от их

стоимости;

в) временные сооружения, приспособления и устройства, затраты по

возведению которых относятся на себестоимость строительно-монтажных работ в

составе накладных расходов;

г) тара для хранения товарно-материальных ценностей на складах или

осуществления технологических процессов, стоимостью в пределах лимита,

установленного Минфином России и т.д.

К основным фондам не относятся также машины и оборудование, числящиеся

как готовые изделия на складах предприятия - изготовителей, снабженческих и

сбытовых организации, сданные в монтаж или подлежащие монтажу, находящиеся в

пути, числящиеся на балансе капитального строительства.

В производственном процессе группы основных фондов играют неодинаковую

роль.

Рабочие машины и оборудования, измерительные приборы и устройства,

технические сооружения (нефтяные и газовые скважины и нефтегазоперерабатывающие

установки и магистральные трубопроводы) принимают непосредственное участие в

процессе производства, прямо влияют на увеличение выпуска продукции и, поэтому

относятся к активной части основных фондов. Другие элементы основных фондов

(производственные здания, инвентарь и т.д.) оказывают лишь косвенное влияние на

производство продукции и, поэтому их называют пассивной частью основных фондов.

Рис. 1. Структура основных фондов на предприятиях нефтяной и газовой

промышленности

Активная часть, ее доля в основных производственных фондах

непосредственно указывает на степень их технического совершенства, на

заложенные в них производственные возможности и в значительной степени

определяет уровень производственной мощности предприятия. Соотношение этих

частей на различных предприятиях можно выявить из структуры основных фондов.

Производственная структура основных фондов характеризуется удельным весом

каждой группы основных фондов в их общей стоимости. Чем выше в составе основных

производственных фондов удельный вес машин, оборудования и других элементов

активной части, тем больше продукции будет произведено на 1 руб. основных

фондов. Наиболее высок удельный вес активной части основных фондов на

предприятиях, которые имеют высокий уровень технической оснащенности, где

производственные процессы механизированы и автоматизированы, где широко

используют химические методы обработки и высокий уровень электровооруженности

труда. Кроме того, удельный вес отдельных групп основных фондов на предприятиях

неодинаков в связи с их технико-экономическими особенностями. Даже предприятия

внутри одной отрасли промышленности, как правило, имеют неодинаковую структуру

основных производственных фондов.

Особенность структуры предприятий нефтяной и газовой промышленности -

большая доля их активной части по сравнению с пассивной. Так, в

нефтегазоперерабатывающей промышленности машины, оборудование и часть

сооружений, образующих активную часть, превышают 60%, а в нефтедобыче активная

часть основных фондов, включающая сооружения (скважины), машины, превышает 80%

при незначительном удельном весе пассивной части основных фондов - зданий и др.

Это связано с тем, что большая часть основного производственного процесса на

этих предприятиях осуществляется вне зданий на открытых площадках, что

характерно и для структуры основных фондов системы транспорта и хранения нефти

и газа. Однако есть и значительные отличия: если наиболее активная часть в

нефтегазодобыче - это сооружения (скважины и резервуары), при помощи которых происходит

основной производственный процесс, то в трубопроводном транспорте - перемещение

нефти и газа осуществляется трубопроводом, т.е. на сооружениях, которые в

сочетании с машинами и оборудованием образуют активную часть, превышающую 90%.

Дальнейшее совершенствование структуры основных производственных фондов

этих предприятий связана с её техническим перевооружением, автоматизацией и

т.п. действиями.

По степени использования основные средства подразделяются на находящиеся:

а) в эксплуатации - все числящиеся на балансе организации, действующие

основные средства, в том числе временно не используемые, сданные в аренду по

договору аренды и проч.;

б) в запасе (резерве) - оборудование и транспортные средства,

приобретенные для этой цели, а также бывшие в эксплуатации, но временно

выведенные из эксплуатации;

в) в стадии достройки, дооборудования, реконструкции и частичной

ликвидации;

г) на консервации - основные средства, находящиеся в определенном

комплексе, объекты, имеющие законченный цикл производства, на срок более трех

месяцев.

В зависимости от принадлежности основные средства подразделяют:

а) собственные, принадлежащие организации по праву собственности (в том

числе сданные в аренду без права выкупа);

б) находящиеся в оперативном управлении и хозяйственном ведении;

в) полученные в аренду без права выкупа.

2.2 Показатели эффективного использования

Техническая политика, осуществляемая в настоящее время, создает условия

для увеличения выпуска продукции с каждого рубля основных фондов. В этом

заключается одно из важнейших условий повышения эффективности производства.

Лучшее использование основных фондов, во-первых, повышает объем производства

без дополнительных вложений, во-вторых, растет производительность труда,

снижается себестоимость продукции. Чтобы определить, насколько эффективно

использование основных фондов предприятия и промышленности в целом применяют

систему показателей:

. Показатели, характеризующие структуру движения основных фондов;

. Обобщающие показатели использования основных фондов;

. Показатели интенсивного и экстенсивного использования основных фондов.

Показатели первой группы включают: коэффициент обновления, коэффициент

выбытия основных фондов, коэффициент прироста основных фондов, а также удельный

вес активной части основных производственных фондов.

Коэффициент обновления основных фондов (KО) - характеризует

интенсивность ввода и поступления новых основных фондов за определённый период

(год). Коэффициент обновления определяется отношением суммы стоимости введенных

за год основных фондов (ФН) к стоимости основных фондов, действующих

на конец года (ФКГ):

КО=ФН/ФКГ.

Коэффициент выбытия основных фондов (КВЫБ): - характеризует

процесс ликвидации и выбытия основных фондов за данный период. Этот коэффициент

определяется, как отношение стоимости выбывших за данный период основных фондов

(ФВЫБ) к стоимости наличных основных фондов на начало данного

периода (ФНГ):

Коэффициент прироста основных фондов (КРОСТ) - отражает

относительное увеличение основных фондов за счет их обновления:

КРОСТ=(ФН-ФВЫБ)/ФКГ

Удельный вес активной части основных производственных фондов

характеризует прогрессивность структуры основных производственных фондов,

отражая долю их активной части (машин и оборудования, скважин, технологических

установок, нефтегазопроводов) в процентах к общей стоимости основных

производственных фондов.

Ко второй группе показателей относятся фондоотдача, фондоёмкость,

фондовооруженность.

Фондоотдача (ФО) - обобщающий показатель, характеризующий

уровень эффективности использования основных производственных фондов. Она

отражает выпуск продукции (или объем товарной продукции), приходящихся на 1

руб. основных фондов.

Так как продукция на предприятиях нефтяной и газовой промышленности едина

по своему составу, показатели использования основных фондов определяют чаще

всего в натуральном выражении, исходя из объема продукции (в натуральном

выражении).

ФО = Q/ФСГ,

где ФО - фондоотдача при учете продукции в натуральном

выражении;- годовой объем продукции в натуральном выражении;

ФСГ - среднегодовая стоимость основных производственных

фондов.

Средняя за период (за год) стоимость основных производственных фондов:

,

,

где ФНГ - стоимость основных фондов на начало года;

ФВв - стоимость введенных за анализируемый период основных

фондов;

ТВв - число месяцев эксплуатации введенных фондов в расчетном

периоде;

ФВыб - стоимость выбывших основных фондов;

Т - число месяцев в расчетном периоде (за год);

ТВыб - число месяцев эксплуатации выбывших основных фондов.

На предприятиях нефтегазодобычи при определении фондоотдачи стоимость

скважин принимается по остаточной стоимости, а прочих основных фондов - по

первоначальной.

В строительстве скважин, например, показателем использования основных

фондов может служить объем буровых работ, выраженный в метрах в расчете на одну

буровую установку. В нефтегазодобыче - объем добычи нефти или газа за сутки,

месяц, год, приходящийся на одну скважину.

Для отдельной технологической установки этот показатель может

определяться делением суммы целевой продукции в натуральном выражении на

среднегодовую стоимость основных фондов. В системе транспорта и хранения нефти

и газа этот показатель определяется отношением объема транспортируемой

продукции или объема транспортной работы к среднегодовой стоимости основных

фондов.

Для нефтепродуктообеспечения показателем, характеризующим уровень

использования основных производственных фондов, является коэффициент

оборачиваемости (KОБ):

ОБ=Q/(V* ρ *kЗ),

где Q - объем товарооборота;- вместимость резервуарного парка;

ρ - плотность нефтепродуктов;З

- коэффициент заполнения резервуаров.

Однако натуральные показатели не отражают всего объема работ,

выполняемого предприятием, и, следовательно, не могут полностью

охарактеризовать использование основных фондов. В этой связи для оценки

использования основных фондов применяется стоимостной показатель, который,

правда, подвержен влиянию побочных факторов, например, изменению цен и т.п.,

поэтому на практике используются оба показателя. Фондоёмкость (ФЕ) -

это стоимость основных фондов, приходящихся на 1 руб. товарной продукции или на

единицу выпускаемой продукции в натуральном или стоимостном выражении:

ФЕ=ФСг/Q.

Фондовооруженность (ФВ) также характеризует эффективность

использования основных фондов и определяется отношением среднегодовой стоимости

основных фондов к среднесписочной численности промышленно-производственного

персонала:

ФВ=ФСг/Ч,

Где Ч - среднесписочная численность персонала.

Третья группа объединяет показатели, характеризующие использование

основных производственных фондов во времени и по мощности. К ним относятся

коэффициенты экстенсивного, интенсивного и интегрального использования основных

фондов.

Коэффициент экстенсивного использования (kЭ) основных

производственных фондов характеризует их использование во времени. Он

определяется отношением фактически отработанного времени машин и оборудования

(ТФ) к их календарному фонду времени (ТК):

Э

= ТФ/ТК,

Числовое значение коэффициента экстенсивного использования оборудования

должно приближаться к единице. В бурении коэффициент экстенсивного

использования бурового оборудования следует определять по этапам сооружения

скважин и в целом по циклу.

В нефтегазодобыче для оценки степени использования нефтяных и газовых

скважин во времени применяют два показателя:

. Коэффициент использования скважин (КИСП), представляющий

собой отношение суммарного времени работы (эксплуатации) всех скважин (СЭ),

выраженного в скважино-месяцах, к суммарному календарному времени

эксплуатационного фонда скважин, выраженному в тех же единицах, (СК.Э.):

КИСП=СЭ/СК.Э.

. Коэффициент эксплуатации скважин (КЭКП) показывает отношение

суммарного времени работы скважин, выраженного в скважино-месяцах эксплуатации,

к суммарному календарному времени действующего фонда скважин, выраженному в тех

же единицах

(СК.Д.):

КЭКП=СЭ/СК.Д.

Станко-месяц в бурении и скважино-месяц в нефтегазодобыче - это условные

единицы измерения времени работы и простоев соответственно буровых установок и

скважин, равная 720 станко-часам или скважино-часам (или 30 станко-дням или скважино-дням).

Улучшение использования основных фондов во времени - экстенсивный путь,

предполагающий достижение большего времени работы основных фондов за смену,

сутки, месяц, год. Это достигается, во-первых, сокращением простоев

оборудования в течение смены и получением за счет этого большего объема

продукции; во-вторых, увеличением времени работы оборудования за счет

увеличения сменности его работы. Наиболее эффективна непрерывная работа

основных фондов в течение трех смен.

Перед промышленностью поставлена задача увеличения коэффициента сменности

и ликвидации простоев оборудования.

Степень загрузки оборудования во времени определяется коэффициентом

сменности, показывающим загрузку оборудования в течение суток. Коэффициент

сменности принято подсчитывать по формуле:

где Т1, Т2, Т3 - загрузка оборудования в каждую смену;

Тmах - максимальная загрузка оборудования в каждую смену.

В указанной зависимости максимальная загрузка оборудования в смену не

регламентирована и не может оказаться меньше продолжительности смены.

В связи с этим в последнее время указанная зависимость несколько

видоизменена:

КСМ=∑Nt/tСi,

т.е. коэффициент сменности равен отношению суммы отработанных

станко-часов ∑Nt к наибольшему числу станко-часов, которые могут быть

отработаны при односменной работе tС1, где N - число единиц оборудования;-

время работы единицы оборудования.

На предприятиях системы транспорта и хранения нефти и газа используется

ряд показателей, учитывающих специфику этой системы. В связи с тем, что уровень

использования мощности агрегатов в значительной степени зависит от их

надежности, обычно используют ряд дополнительных показателей, характеризующих

уровень этой надежности:

Коэффициент готовности (КГ) установленного оборудования к работе:

КГ=ТК - (ТППР+ТВн)/ТК,

где ТППР - время нахождения машин в планово-предупредительном

ремонте (ППР);

ТВн - длительность аварийных внеплановых простоев.

Коэффициент эксплутационной надежности (КЭ.Н.):

КЭ.Н.=(ТК-ТВн)/ТК.

Коэффициент интенсивного использования (KИ) оборудования

определяется отношением фактической производительности оборудования в единицу

времени (QФ) к максимально возможной или плановой производительности

(QПл):

И=QФ/QПЛ.

Этот показатель дает представление о фактическом съеме продукции при

данном оборудовании в зависимости от его потенциальных возможностей.

На предприятиях нефтегазодобычи в силу специфики производственных

процессов и значительной зависимости их результатов от природных факторов

определение этого показателя затруднено. Интенсивность использования добывающих

скважин характеризуют их дебиты, но по мере истощения месторождений дебиты

скважин снижаются.

К определению коэффициента интенсивного использования в буровых

предприятиях подходят своеобразно. Дело в том, что буровые установки не имеют

установленной номинальной мощности. Они классифицируются по грузоподъемности.

Подсчитать среднегодовую мощность буровых установок сложно. Поэтому с некоторой

долей допущения степень интенсивного использования буровых установок можно определить

отношением фактического объема проходки к максимально возможному при

достигнутой на аналогичных скважинах средней технической скорости бурения.

Следовательно, коэффициент интенсивного использования бурового оборудования (КИБ)

определяется:

КИБ=VК/VТ,

где VК - коммерческая скорость бурения;Т -

техническая скорость бурения.

Коэффициент интенсивного использования оборудования на предприятиях

нефтепереработки определяется отношением объема фактически переработанного

сырья в единицу времени работы или по целевой продукции к максимально

возможному объему за тот же период.

На транспорте нефти и газа к таким показателям относится показатель

использования производительности трубопроводов (kИПР), который

определяется отношением фактической производительности (QФ) к ее

проектной величине (QПР):

ИПР=QФ/QПр.

Интегральный коэффициент использования основных производственных фондов

(kИНТ) характеризует одновременно использование основных фондов во

времени и по мощности. Он определяется как произведение коэффициентов

интенсивного и экстенсивного использования основных производственных фондов:

ИНТ=kИ×kЭ.

Пути повышения эффективности использования основных фондов Предприятия

нефтегазодобычи, нефтегазопереработки и системы транспорта и хранения нефти и

газа относятся к числу фондоемких производств, поэтому эффективность

использования основных фондов в значительной степени влияет на эффективность

работы предприятия в целом.

С улучшением использования основных производственных фондов

обеспечивается:

• увеличение объема производства (выполнения работ) без дополнительных

капитальных вложений;

• ускоренное обновление средств труда, что сокращает возможность

морального износа оборудования и способствует техническому прогрессу;

• снижение себестоимости продукции (работ) за счет амортизационных

отчислений в расчете на единицу продукции (работ).

Главные резервы и пути улучшения использования основных фондов на

предприятиях нефтегазодобычи, нефтегазопереработки и системы транспорта и

хранения нефти и газа можно представить (рис. 2).

|

Резервы и пути улучшения использования основных ресурсов

|

|

|

|

Увеличение времени работ машин, механизмов, оборудования

Ввод в действие неустановленного оборудования Сокращение времени нахождения

оборудования в ремонте

|

Оптимальная загрузка техники Ускорение сроков достижения

проектной производительности техники Улучшение работы вспомогательных и

обслуживающих служб Научная организация труда и производства Изучение

потребностей рынка

|

Техническое совершенствование основных производственных

фондов Реконструкция на базу новой техники Модернизация оборудования

|

|

|

|

|

Рис.2. Резервы и пути улучшения использования основных фондов

Помимо рассмотренных резервов и путей улучшения использования основных

фондов следует отметить такие важные направления как совершенствование

снабжения и оперативно-производственного планирования, а также

совершенствование материальной мотивации труда и другие мероприятия.

2.3 Оценка эффективности капитальных вложений

в НГО

От правильности и достоверности оценки основных производственных фондов

зависит точность исчисления амортизации, а также себестоимость продукции

(работ, услуг), отпускных цен на нее, сумм причитающегося налога на имущество и

других показателей.

Состояние и использование основных фондов учитывают в натуральных и

стоимостных показателях.

Натуральные показатели дают возможность определить технический состав

основных фондов, производственную мощность объектов предприятия и отрасли в

целом, составить баланс оборудования.

Характеристику каждого объекта в натуральных показателях отражают в

техническом паспорте, указывая производственную мощность, степень изношенности

и все изменения, происходящие в составе и состоянии основных фондов. В целях

контроля за сохранностью основных фондов периодически проводят инвентаризацию

основных фондов, которая заключается в проверке их наличия и состояния.

Стоимостная оценка основных фондов необходима для определения их общего

объёма, структуры, динамики, начисления амортизации, планирования их

воспроизводства и т.п.

Существует три вида стоимостной оценки основных фондов:

по первоначальной, остаточной и восстановительной стоимости. Это связано

длительностью ункционирования основных фондов, их постепенным снашиванием и

изменением условий их воспроизводства.

Таким образом, для оценки основных средств, т.е. определения, в какой

сумме тот или иной объект должен быть признан в бухгалтерской отчетности,

используются:

а) фактическая (первоначальная) стоимость основных средств - отражает

фактические затраты предприятия на постройку или приобретение объектов основных

фондов, включая расходы по их доставке, монтажу или установке, а также условия

производства (цены, производительность труда), которые существовали в тот год,

когда вводили основные фонды. Первоначальная стоимость не изменяется на

протяжении всего периода действия оборудования и должна быть полностью

возмещена за счет амортизационных отчислений;

б) оценка по восстановительной стоимости показывает стоимость

воспроизводства основных фондов в условиях конкретного года. Иначе говоря, она

отражает сумму денежных средств, которую нужно было бы затратить для

приобретения однотипного (действующего) оборудования, но по ценам, действующим

в настоящее время. Это связано с тем, что в ходе совершенствования производства

изменяются цены на оборудование (изготовленного в разные годы) вследствие

изменения производительности труда, цен на материалы и так далее;

в) оценка по остаточной стоимости основных средств необходима в связи с

постепенным снашиванием основных фондов. Она показывает, какую часть стоимости

основных фондов еще необходимо перенести на готовую продукцию. Итак, остаточная

стоимость - это первоначальная стоимость основных фондов за вычетом стоимости

их износа. В начальный период после ввода в действие нового объекта основных

фондов его первоначальная стоимость совпадает с остаточной. В дальнейшем, чем

длительное будет время эксплуатации основных фондов, тем больше будет сумма их

износа и меньше остаточная стоимость. Значит, по этой оценке можно судить о

степени изношенности оборудования, а, сопоставляя её с первоначальной

стоимостью, можно намечать период обновления основных фондов.

Износ основных фондов, их срок службы и амортизация

С течением времени основные фонды изнашиваются и постепенно утрачивают

свои первоначальные качества. Этот процесс носит название физического

(материального) износа основных фондов, на который влияют следующие факторы:

качество строительства и изготовления, интенсивность использования, уровень

обслуживания и т.п. Основные причины физического износа основных фондов -

коррозионный, абразивный износы, а также механический износ деталей и

оборудования.

Физический износ вначале вызывает ухудшение эксплуатационных качеств,

вследствие этого увеличиваются расходы, связанные с эксплуатацией оборудования.

По мере износа оборудования это ухудшение достигает таких размеров, при которых

дальнейшее его использование становится экономически нецелесообразным. Так,

постепенный износ некоторых деталей уменьшает коэффициент полезного действия

двигателя, даже если он продолжает работать удовлетворительно и т.д.

Для устранения физического износа оборудования проводят ремонтные работы.

Полный физический износ означает необходимость замены оборудования, так

как оно утратило свои первоначальные качества и перестало удовлетворять

требованиям, предъявляемым к новому аналогичному оборудованию. Помимо

физического износа оборудование подвергается моральному износу, который

возникает на основе технического прогресса.

Высокие темпы технического прогресса вызывают необходимость замены

действующих основных фондов новыми вследствие их морального износа, часто

задолго дотого, как они физически отживут своё время. Моральный износ

происходит по двум причинам: в результате удорожания (удешевления)

воспроизводства основных фондов (вследствие увеличения или уменьшения их

восстановительной стоимости, что происходит вследствие инфляции или за счет

роста производительности труда, совершенствования техники и т.п.); вследствие

создания конструктивно более совершенных и производительных машин.

На предприятиях замену морально устаревшего оборудования новым совершают

постоянно, так как это в конечном результате приводит к повышению эффективности

производства за счёт увеличения выпуска продукции и сокращения затрат на ее

производство.

Наряду с внедрением нового оборудования необходимо заниматься

модернизацией существующего, что уменьшает потери от морального износа. За счет

модернизации действующее оборудование приводят к техническому уровню нового и

тем самым устраняют его моральный износ.

С проблемой износа (физического и морального) тесно связана проблема

определения срока службы основных фондов, который зависит от различных условий

использования этих фондов, квалификации обслуживающего персонала, качества

проводимых ремонтов и др. этот срок устанавливают, как правило, на основе опыта

использования основных фондов, для чего применяют данные технического паспорта.

Срок службы совершенно нового оборудования определяют на основе экспертной

оценки, которая должна предусматривать время его физического и морального

износа. Зная срок службы оборудования (срок полезного использования), можно

предвидеть наступление его замены новым, что важно для разработки баланса

оборудования.

Сроком полезного использования признается период, в течение которого

объект основных средств и (или) объект нематериальных активов служат для

выполнения целей деятельности предприятия.

В соответствии с Налоговым Кодексом Российской Федерации (НКРФ) и на

основании классификации основных средств, определяемой Правительством

Российской Федерации,

срок полезного использования определяется предприятием самостоятельно на

дату ввода в эксплуатацию данного объекта, исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой

производительностью или мощностью;

• ожидаемого физического износа, зависящего от режима эксплуатации

(количества смен), естественных условий и влияния агрессивной среды, системы

проведения ремонта;

• нормативно-правовых и других ограничений использования этого объекта

(например, срок аренды).

В соответствии со сроком службы основные фонды (или имущество)

предприятия объединяются в следующие группы:

• Первая группа - всё недолговечное имущество со сроком полезного

использования от 1 года до 2 лет включительно;

• Вторая группа - имущество со сроком полезного использования свыше 2 лет

до 3 лет включительно;

• Третья группа - имущество со сроком полезного использования свыше 3 лет

до 5 лет включительно;

• Четвертая группа - имущество со сроком полезного использования свыше 5

лет до 7 лет включительно;

• Пятая группа - имущество со сроком полезного использования свыше 7 лет

до 10 лет включительно;

• Шестая группа - имущество со сроком полезного использования свыше 10

лет до 15 лет включительно;

• Седьмая группа - имущество со сроком полезного использования свыше 15

лет до 20 лет включительно;

• Восьмая группа - имущество со сроком полезного использования свыше 20

лет до 25 лет включительно;

• Девятая группа - имущество со сроком полезного использования свыше 25

лет до 30 лет включительно;

• Десятая группа - имущество со сроком полезного использования свыше 30

лет.

Для тех видов, которые не указаны в этих группах, срок полезного

использования устанавливается предприятием в соответствии с техническими

условиями и рекомендациями организаций-изготовителей.

Определение срока полезного использования объекта нематериальных активов

производится исходя из срока действия патента, свидетельства и из других

ограничений срока использования объектов интеллектуальной собственности в

соответствии с законодательством Российской Федерации или применимым законодательством

иностранного государства, а также исходя из полезного срока использования

нематериальных активов обусловленного соответствующим договорами. По

нематериальным активам, по которым невозможно определить срок полезного

использования объектов нематериальных активов, нормы амортизации

устанавливаются в расчете на десять лет (но не более срока деятельности

предприятия).

Постепенно изнашиваясь физически и морально, основные фонды за свой срок

службы должны полностью перенести свою первоначальную стоимость на продукцию,

которая была изготовлена с их участием. Такое перенесение стоимости основных

фондов на продукцию называют амортизацией, а сумму средств, включаемых в

себестоимость этой продукции, - амортизационными отчислениями, которые после

реализации этой продукции возвращаются в денежной форме, создавая

амортизационный фонд, предназначенный для полного восстановления основных

фондов (их реновации). Этот фонд остается на предприятии и направляется в фонд

накопления для совершенствования и модернизации производства.

Ежегодные амортизационные отчисления (АГ) зависят от общей

стоимости основных фондов и длительности амортизационного периода (ТА):

АГ=(СП-СЛ)/ТА.

Общая стоимость основных фондов слагается из первоначальной стоимости (СП)

за минусом ликвидационной стоимости (СЛ).

Амортизационный период - это срок возмещения стоимости основных фондов,

т.е. срок их эксплуатации. Чем длительнее срок, тем при прочих равных условиях

меньше сумма ежегодных амортизационных отчислений и наоборот.

Ликвидационная стоимость - средства, которые можно получить после

ликвидации выбывшего из эксплуатации оборудования (т.е. стоимость материалов,

реализованных за минусом затрат по ликвидации оборудования).

Годовые амортизационные отчисления, отнесенные к первоначальной (или восстановительной)

стоимости и выраженных в процентах, определяют норму амортизации (НА):

НА =АГ/СП×100%

где СП - первоначальная стоимость оборудования, введенного в

эксплуатацию после переоценки, или восстановительная стоимость оборудования,

введенного до переоценки.

Правильность установления нормы амортизации имеет большое значение для

всей хозяйственной деятельности предприятия. Размер амортизационных отчислений

определяют путем прямого расчета их по каждому виду основных фондов.

2.4 Проблемы и перспективы использования

средств НГО

ДЕНЬГИ: Комитетом по запасам нефти и газа Общества инженеров - нефтяников

была подготовлена Система управления нефтегазовыми ресурсами.

Подход к оценке запасов/ресурсов исходит из того, что заинтересованные

стороны требуют полной, совместимой и надежной информации о будущей добыче и

денежных потоках за все время эксплуатации месторождений, - от получения

лицензии на проведение работ до момента прекращения эксплуатации месторождения.

Компаниям требуется система, которая поддерживает текущий контроль на

протяжении всего жизненного цикла разведки и добычи месторождений.

Основные принципы системы управления нефтегазовыми ресурсами,

базирующейся на управлении проектами, сводятся к схеме, которую вы видите на

экране.

ПЕРСПЕКТИВЫ: Я хочу представить некую программу стратегического развития

ОАО «АК «ТРАНСНЕФТЬ» НА ПЕРИОД ДО 2020 года.

Цель программы - развитие системы магистрального трубопроводного

транспорта Российской Федерации для полного обеспечения потребностей в

транспортировке нефти и нефтепродуктов на внутреннем рынке и экспортных

поставок на основе применения современных передовых отраслевых технологий,

обеспечивающих высокий уровень надежности, промышленной и экологической

безопасности, а также оптимальный уровень затрат для Компании и потребителей

услуг.

При объеме добычи российской нефти 527 млн.тонн в 2020 году стратегия

развития Компании предполагает комплексное развитие системы магистральных

трубопроводов ОАО «АК «Транснефть» с обеспечением объемов транспортировки

российской нефти до 474,3 млн.тонн нефти в 2020 году, что на 6% превысит

существующий уровень.

Для обеспечения растущей потребности в развитии сети магистральных

нефтепроводов в период с 2012 по 2020 годы потребуется строительство около 1500

кмлинейной части, строительство и реконструкция 43 НПС, строительство около 800

тыс.м3 резервуарной емкости. Инвестиционные затраты на развитие системы

магистральных нефтепроводов составят до 356 млрд. руб.

При этом для развития магистрального нефтепродуктопроводного транспорта в

период до 2020 года потребуется строительство около 2280 кмлинейной части,

строительство и реконструкция 16 ППС, строительство около 720 тыс.м3

резервуарных емкостей. Инвестиционные затраты на развитие системы магистральных

нефтепродуктопроводов составят до 125 млрд. руб.

ФИНАНСИРОВАНИЕ: Источниками финансирования вышеуказанных инвестиционных

проектов являются собственные тарифные средства компании «Транснефть», средства

нефтяных компаний по тарифным соглашениям в соответствие с методикой ФСТ

(согласованный тариф), заемные средства, предоставляемые под гарантии оплаты

нефтяными компаниями услуг ОАО «АК «Транснефть» вне зависимости от объема

перекачки.

Сроки строительства новых и расширения действующих трубопроводов

определяются соглашениями с нефтяными компаниями по срокам разработки новых

месторождений и реконструкции трубопроводов на нефтеперерабатывающие заводы.

Обеспечение работоспособности эксплуатируемой системы магистральных

трубопроводов является приоритетной задачей Компании. Для этого разработана Комплексная

программа ремонта, реконструкции и диагностики объектов трубопроводного

транспорта до 2020 года. Представленная на Рис.5 структура финансирования

Комплексной программы обеспечивает направление ресурсов для поддержания

наиболее «узких мест» основных фондов.

Наличие соответствующих производственных программ, кадровых и финансовых

ресурсов в ОАО «АК «Транснефть», а также эффективная система управления

обеспечат выполнение целей, поставленных в «Программе стратегического развития

ОАО «АК «Транснефть» до 2020 года».

Глава 1

Глава 3. Оборотные средства предприятий

нефтегазового комплекса

.1 Состав и структура оборотных средств

Для бесперебойного ведения процесса производства и реализации готовой

продукции предприятие наряду с основными фондами должно иметь оборотные

средства, состоящие из оборотных фондов и фондов обращения.

Оборотные средства (оборотный капитал)- это активы предприятия,

возобновляемые с определенной регулярностью для обеспечения текущей

деятельности, вложения в которые как минимум однократно оборачиваются в течение

года или одного производственного цикла.

По принятой в настоящее время в народном хозяйстве классификации в

составе оборотных средств промышленности выделяются следующие группы:

) оборотные фонды;

) фонды обращения.

Оборотные фонды - это предметы труда и некоторые элементы средств труда,

которые обслуживают один производственный цикл, полностью в нем потребляются и

целиком переносят свою стоимость на изготовляемую продукцию.

Оборотные производственные фонды предприятий состоят из трех частей:

. Производственные запасы;

.Незавершенное производство и полуфабрикаты собственного изготовления;

. Расходы будущих периодов.

К оборотным фондам относят предметы труда - сырье, материалы, топливо и

другие материальные ресурсы, находящиеся на предприятии с момента поступления