Импорт машин и оборудования для нефтегазовой отрасли России

Импорт машин

и оборудования для нефтегазовой отрасли России

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

. МИРОВАЯ

ТОРГОВЛЯ МАШИНАМИ И ОБОРУДОВАНИЕМ

.1 Тенденции

развития и особенности торговли машинами и оборудованием на современном этапе

.2 Значение и

современное состояние нефтегазовой отрасли России

.3

Производство нефтегазового оборудования в РФ

. ИМПОРТ

ОБОРУДОВАНИЯ ДЛЯ НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ РФ

.1

Обоснование потребности нефтегазовой промышленности РФ в импортном оборудовании

.2

Особенности импорта и формы торговли нефтегазовым оборудованием в РФ

.3

Формирование основных условий контракта на импорт нефтегазового оборудования

. ПРОГНОЗНЫЕ

ОЦЕНКИ РАЗВИТИЯ ИМПОРТА НЕФТЕГАЗОВОГО ОБОРУДОВАНИЯ С УЧЕТОМ ВСТУПЛЕНИЯ РОССИИ В

ВТО

.1 Проблемы и

перспективы развития отечественного нефтегазового машиностроения

.2 Проблемы и

перспективы развития импорта нефтегазового оборудования в связи с перспективой

вступления России в ВТО

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы работы. Нефтегазовый комплекс - важнейшая отрасль

экономики России. На ее территории сосредоточено около 6% всех мировых

разведанных запасов нефти и 24% - природного газа. На долю нефтегазового

комплекса приходится: 18% производства ВВП, четверть промышленного

производства, более двух третьих стоимости экспорта, значительная часть

валютных поступлений и доходов федерального бюджета страны.

Глобальный финансовый кризис и падение мировых цен на нефть и газ

сказались на развитии нефтегазового комплекса во всем мире, что привело к сокращению

производства и потребления энергоносителей. Кризис повлиял и на нефтегазовую

отрасль России, темпы развития которой сегодня отстают от темпов роста ВВП

страны.

Однако негативные тенденции в нефтегазовом комплексе России нельзя

объяснить лишь глобальным спадом в экономике, скорее он послужил катализатором

существующих проблем в отрасли: слабая техническая оснащенность нефтегазового

комплекса России, отставание в разработке и освоении новых технологий, низкая

культура использования запасов недр, отсутствие долгосрочных планов по разведке

и освоению ресурсов и т.д. Эти проблемы присущи не только России, но и ряду

других нефтедобывающих стран. Для мирового нефтегазового сектора в целом

характерен дисбаланс, как в географическом распределении запасов углеводородов,

так и в степени развития технологий добычи и переработки нефти и газа между

экспортёрами и импортёрами этих ресурсов. Для России главной целью

энергетической стратегии на период до 2030 года является создание

инновационного и эффективного энергетического сектора, адекватного потребностям

растущей экономики и её внешнеэкономическим интересам.

Достижение поставленной цели невозможно без перевода экономики на

инновационный путь развития и ее специализации в международном разделении труда

на товарах глубокой переработки, высокотехнологичной продукции,

интеллектуальных услугах и товарах с высокой добавленной стоимостью. Это

обусловливает необходимость повышения международной конкурентоспособности

отрасли, энергетической и экологической эффективности использования

углеводородов, интеграции российского нефтегазового сектора в глобальную

экономику. Большой вклад в решение этих задач может внести развитие

международной производственно- технологической кооперации с компаниями развитых

стран, в частности в области импорта машин и оборудования.

Международная производственно-технологическая кооперация (МПТК) и

международная специализация (МС) являются двумя диалектически взаимосвязанными

процессами международного разделения труда (МРТ) и лежат в основе транснационализации

бизнеса и глобализации мировой экономики. Среди многих форм внешнеэкономических

связей международная производственно-технологическая кооперация и в первую

очередь внутриотраслевая вышла на первый план, во многом определяя структуру и

объёмы современной международной торговли.

Развитие МПТК имеет особую важность для России, не только как для

крупнейшего обладателя нефтегазовых ресурсов, но и как для страны, производящей

и экспортирующей эти ресурсы с низкой степенью переработки. Участие в международной

кооперации является одним из ключевых направлений модернизации нефтегазового

сектора, что позволит России получить доступ к наиболее передовым нефтегазовым

технологиям добычи и глубокой переработки энергоносителей.

Имеющейся потенциал МПТК в нефтегазовой отрасли России сегодня

используется явно недостаточно, а её нормативная и правовая база, в отличие от

других стран, практически отсутствует. В то же время ее развитие, при условии

соблюдения экономических и геополитических интересов нашей страны могло бы

способствовать ускоренному развитию и повышению эффективности не только

отрасли, но и национальной экономики в целом.

Успешная организация МПТК российских нефтегазовых компаний предполагает

выработку оптимальной стратегии сотрудничества с партнерами и механизм оценки

ее эффективности. Несмотря на все возрастающую роль международной кооперации в

деятельности зарубежных нефтегазовых компаний, оба эти аспекта в теории и на

практике в России пока проработаны крайне слабо. Сказанное определяет высокую степень

актуальности и практической значимости исследования.

Объектом исследования является импорт нефтегазового оборудования.

Предметом исследования в данной работе выступает совокупность

экономических взаимоотношений, обуславливающих эффективность участия предприятий

российского нефтегазового сектора в импорте нефтегазового оборудования.

Целью работы выступает изучение импорта машин и оборудования для

нефтегазовой отрасли России.

Для достижения этой цели в настоящей работе были поставлены и решались

следующие задачи:

- рассмотреть тенденции развития и особенности торговли

машинами и оборудованием на современном этапе;

- определить значение и современное состояние нефтегазовой

отрасли России;

- изучить производство нефтегазового оборудования в РФ;

- обосновать потребность нефтегазовой промышленности РФ в

импортном оборудовании;

- сформулировать особенности импорта и формы торговли

нефтегазовым оборудованием в РФ;

- рассмотреть формирование основных условий контракта на импорт

нефтегазового оборудования;

- сделать прогнозные оценки развития импорта нефтегазового

оборудования с учетом вступления России в ВТО. Теоретической и методологической

базой исследования послужили работы российских, зарубежных ученых и

специалистов в области современных теорий международной торговли и их

применения в решении проблем международной производственной кооперации и

интеграции, функционирования мировых товарных рынков и формирования механизма

осуществления импорта машин и оборудования для нефтегазовой отрасли.

Основы методологии изучения данного вопроса были заложены в работах таких

учёных как: А. Смита, Э. Хекшера, М. Портера, А. Маршалла, С. Холленссена, П.

Самуэльсона, А. Зельтера, Д. Норткотта, Ф. Шультца, Х.Дидриха, А. Шверка и др.

Среди российских авторов следует выделить труды: Ю.Ф. Кормнова, Ю.В. Пискулова,

П.С. Завьялова, Р.А. Новикова, Л. А. Родина, А.Н. Спартака, Ю.В. Шишкова, А.К.

Шуркалина и Щедрова Е.В.

При выполнении исследования использовались: диалектический, логический,

дедуктивный и индуктивный методы, системный, сравнительный,

структурно-функциональный подходы, системно-статистический анализ,

моделирование и прогнозирование.

1. МИРОВАЯ ТОРГОВЛЯ МАШИНАМИ И ОБОРУДОВАНИЕМ

1.1 Тенденции развития и особенности торговли машинами и

оборудованием на современном этапе

Импорт нефтегазового оборудования является одним из наиболее актуальных

вопросов на сегодняшний день. Актуальность работы заключается в том, что за

последние годы значение нефтегазового сектора для экономики России существенно

возросло и он начал играть ключевую роль для экономики всей Российской

Федерации.

В нефтегазовой промышленности требуется разработка новых месторождений и

увеличение нефтедобычи, модернизация нефте- и газоперерабатывающих предприятий

и применение новых технологий для повышения конкурентоспособности, развитие

транспортной и энергетической инфраструктуры, модернизация нефтегазового

комплекса, внедрение инновационных технологий и реализация инновационных

проектов, а также повышение качества российских нефтепродуктов.

Все это требует обширных инвестиций и поставок больших объемов

современного качественного нефтегазового оборудования. Поскольку российский

машиностроительный комплекс не в состоянии полностью удовлетворить потребности

в современном надежном оборудовании, встает вопрос об его импорте, объемы

которого с каждым годом увеличиваются.

Увеличение продаж бурового оборудования в 2000-2007 гг. фиксировалось во

всех крупных странах - производителях нефти. Наиболее высокие темпы

демонстрировали США, Канада, Китай и Россия. Так, объем продаж в США вырос

более чем в 4 раза, достигнув $20 млрд (это более половины от всего мирового

рынка) ( табл. 1.1).

Таблица 1.1 Структура спроса на нефтегазовое оборудование, 1997-2011, $

млрд

|

1997

|

2002

|

2007

|

2011

|

|

Всего

|

32,1

|

36,3

|

73,8

|

56,8

|

|

Северная Америка

|

13,1

|

13,5

|

35,9

|

22,6

|

|

США

|

9,1

|

9,2

|

26,6

|

16,5

|

|

Латинская Америка

|

2,3

|

2,4

|

4,6

|

3,9

|

|

Африка и Ближний Восток

|

7,2

|

8,3

|

12,3

|

10,2

|

|

Азия

|

3,0

|

4,5

|

11,6

|

11,8

|

|

Китай

|

0,6

|

1,2

|

6,7

|

8,1

|

|

Западная Европа

|

2,8

|

3,1

|

2,9

|

2,3

|

|

Восточная Европа

|

3,7

|

4,5

|

6,6

|

5,8

|

|

Россия

|

3,5

|

4,2

|

6,3

|

5,3

|

Увеличение спроса и рост мировых цен на нефть существенно повысили

привлекательность новых проектов. Началась реализация ряда крупных проектов на

глубоководном шельфе, разработка нетрадиционной нефти (нефтяные пески в Канаде,

Венесуэле), значительно выросли инвестиции в добычу традиционной нефти в США,

Канаде, а также в ведущих развивающихся странах. Общий рост инвестиций в

нефтегазовый комплекс сопровождался значительным увеличением спроса на

нефтегазовое оборудование (рис. 1.1).

За 2002-2007 гг. общие затраты на нефтегазовое оборудование выросли более

чем в 2 раза, достигнув $74 млрд. Столь значительные темпы роста были связаны,

прежде всего, с увеличением физических объемов закупок - из-за необходимости

обновлять оборудование, введенное в период высоких цен на нефть (1970-1980-х

гг.).

Рис. 1.1 Динамика капиталовложений по 14 крупнейшим публичным

нефтегазовым компаниям

Другим важным фактором роста закупок нового оборудования стало изменение

структуры продаж -смещение в сторону оборудования, предназначенного для

разработки месторождений на шельфе, месторождений с более сложными

геологическими условиями.

Структура производства нефтегазового оборудования значительно отличается

от структуры спроса (табл. 1.2). Основные производители нефтегазового

оборудования расположены в США и Западной Европе. Крупными производителями

нефтегазового оборудования являются также Япония и Южная Корея. Это обусловлено

как более высоким техническим уровнем развития этих стран, так и (в случае США)

наличием большого собственного рынка.

Таблица 1.2 Структура производства нефтегазового оборудования, 1997-2011,

$ млрд

|

1997200220072011

|

|

|

|

|

|

Всего

|

32,1

|

36,3

|

73,8

|

56,8

|

|

Северная Америка

|

16,3

|

17,9

|

43,4

|

28,6

|

|

США

|

12,8

|

14,3

|

35,1

|

23,2

|

|

Латинская Америка

|

1,6

|

1,7

|

3,4

|

2,8

|

|

Африка и Ближний Восток

|

1,8

|

2,3

|

4,0

|

3,2

|

|

Азия

|

2,5

|

3,7

|

9,6

|

10,7

|

|

Китай

|

0,6

|

1,1

|

5,6

|

7,4

|

|

Западная Европа

|

5,9

|

6,5

|

7,7

|

6,5

|

|

Восточная Европа

|

3,9

|

4,3

|

5,8

|

4,9

|

|

Россия

|

3,5

|

3,9

|

5,4

|

4,5

|

В большинстве регионов мира импорт нефтегазового оборудования играет

вспомогательную роль в обеспечении отрасли необходимой техникой и часто связан

с имеющимися внутри или межкорпоративными связями. За исключением стран

Ближнего Востока и Африки, не располагающими собственными машиностроительными

технологиями и не имеющими национальных кадров для развития машиностроения, в

остальных регионах мира доля чистого импорта нефтегазового оборудования не

превышает 20-25%. В странах Ближнего Востока и Африки чистый импорт превышает

60% от всех закупок нефтегазового оборудования, доходя по отдельным странам до

100%. Однако ряд крупных стран - производителей нефти в этих регионах стремятся

развивать производство нефтегазового оборудования внутри страны для повышения

безопасности снабжения НГК оборудованием. Ни один из крупных производителей

нефти, уже имеющих собственное производство нефтегазового оборудования, не

отказался от развития внутреннего производства нефтегазового оборудования.

На протяжении 2000-2010 гг. объемы бурения в целом по миру значительно

возросли. По сути, наблюдалось возрождение этой сферы нефтегазового комплекса

после многолетней стагнации в 1990-х гг., когда на фоне низких цен на нефть и

созданного в 1980-е гг. запаса добычных мощностей объемы нового бурения

значительно сократились. За 2000-2010 гг. число работающих буровых установок в

мире выросло почти в 1,9 раза, в результате значительно выросли объемы

эксплуатационного и разведочного бурения (табл. 1.3).

Таблица 1.3 Число работающих буровых установок, 2000-2011, единиц

|

2000

|

2005

|

2010

|

2011

|

|

Всего

|

2 735

|

3 966

|

5 177

|

4 117

|

|

Северная Америка

|

1 453

|

2 199

|

2 571

|

1 596

|

|

США

|

1 071

|

1 666

|

2 101

|

1 174

|

|

Латинская Америка

|

211

|

258

|

368

|

333

|

|

Бразилия

|

30

|

40

|

62

|

90

|

|

Африка

|

142

|

205

|

314

|

290

|

|

Ближний Восток

|

184

|

258

|

380

|

364

|

|

Иран

|

39

|

49

|

68

|

66

|

|

Саудовская Аравия

|

26

|

55

|

102

|

85

|

|

Азия

|

188

|

260

|

328

|

332

|

|

Китай

|

13

|

22

|

38

|

42

|

|

Европа

|

201

|

165

|

194

|

184

|

|

СНГ

|

356

|

621

|

1 022

|

1 019

|

|

Россия

|

342

|

440

|

740

|

761

|

Значительно выросли объемы бурения в США: в 2010 году в стране работало

порядка 2,1 тыс. буровых установок против 1,1 тыс. годом ранее. Благодаря росту

объемов бурения, удалось существенно замедлить темпы снижения добычи, однако

преодолеть негативный тренд к снижению добычи полностью пока что не получилось.

Кризисные явления в 2011 году привели к серьезному сокращению объема буровых

работ, среднее число работающих буровых установок по итогам 2011 года снизилось

до уровня 2002-2003 гг. Однако начиная с середины 2011 года наблюдается

постепенное восстановление активности, что связано с улучшением ситуации на

мировом рынке нефти и, как следствие, с пересмотром рядом нефтегазовых компаний

инвестиционных планов в сторону увеличения (табл. 1.4).

Таблица 1.4 Структура спроса на буровое оборудование, 1997-2011, $ млрд

|

1997

|

2002

|

2007

|

2011

|

|

Всего

|

32,1

|

36,3

|

73,8

|

56,8

|

|

Буровое оборудование

|

8,8

|

9,1

|

36,1

|

26,3

|

|

Промысловое оборудование

|

17,7

|

20,8

|

26,0

|

20,8

|

|

Насосы и арматура

|

4,1

|

4,7

|

8,3

|

6,8

|

|

Прочее оборудование

|

1,5

|

1,7

|

3,5

|

2,9

|

В Латинской Америке существенно нарастили объемы бурения Бразилия и

Венесуэла. Так, за 2000 - 2010 гг. число буровых установок, работающих в

Бразилии, выросло в 2 раза. Причем, во время кризиса Бразилия не сократила, а

нарастила объемы бурения, к концу 2011 года выйдя на первое место по числу

работающих буровых установок в Латинской Америке. Значительно выросли объемы

бурения в КНР, что связано с разработкой новых месторождений на севере страны и

на шельфе (табл. 1.5).

Таблица 1.5 Структура спроса на буровое оборудование, 1997-2011, $ млрд

|

1997

|

2002

|

2007

|

2011

|

|

Всего

|

8,8

|

9,1

|

36,1

|

26,3

|

|

Северная Америка

|

6,9

|

6,8

|

26,3

|

16,2

|

|

США

|

5,0

|

4,9

|

20,3

|

11,8

|

|

Латинская Америка

|

0,6

|

0,6

|

2,0

|

2,0

|

|

Африка и Ближний Восток

|

0,4

|

0,4

|

1,2

|

1,2

|

|

Азия

|

0,7

|

1,1

|

5,6

|

5,8

|

|

Китай

|

0,4

|

0,8

|

4,5

|

5,2

|

|

Западная Европа

|

0,1

|

0,0

|

0,2

|

0,2

|

|

Восточная Европа

|

0,1

|

0,2

|

0,9

|

0,9

|

|

Россия

|

0,1

|

0,1

|

0,8

|

0,8

|

В докризисный период нарастили объемы бурения и ведущие страны ОПЕК -

Саудовская Аравия и Иран. И хотя общее число буровых, работающих в этих

странах, относительно невелико (в сравнении с США или Россией), наличие

гигантских нефтяных месторождений, разрабатываемых относительно редкой сеткой

высокодебитовых скважин, позволяет при относительно небольшом объеме бурения

добиваться расширенного воспроизводства запасов и наращивать объемы добычи.

За исключением стран Ближнего Востока и Африки, в принципе не

располагающих собственными машиностроительными технологиями и не имеющих

национальных кадров для развития национального машиностроения, в остальных

нефтедобывающих регионах мира доля чистого импорта нефтегазового оборудования

не превышает 20-25%.

В целом мировой кризис привел к снижению объемов бурения, однако начиная

уже с середины 2011 года ситуация в большинстве регионов начала улучшаться, что

было связано как с восстановлением достаточно высоких цен на нефть, так и с

поддержкой национальных нефтяных компаний в ряде стран.

Резкое увеличение инвестиций и рост объемов бурения привели к серьезным

изменениям в структуре мирового рынка нефтегазового оборудования. Если на

промысловое оборудование в конце 1990-х гг. приходилось более половины от всех

закупок нефтегазового оборудования, то к 2007 году на этот сегмент рынка

пришлось всего 35% от общих продаж. Наиболее заметно (более чем в 4 раза по

сравнению с концом 1990-х гг.) выросли продажи бурового оборудования, что

отражает как необходимость замены старого оборудования, закупленного в предыдущий

период высоких нефтяных цен, так и увеличение объемов буровых работ.

Для обеспечения производства конкурентоспособного нефтепромыслового

оборудования необходима концентрация основных технологических звеньев - КБ,

производства комплектующих и конечной сборки.

Увеличение продаж бурового оборудования в 2000-2011 гг. фиксировалось во

всех крупных странах - производителях нефти. Однако наиболее высокие темпы

роста продемонстрировали США, Канада, Китай и Россия. Так, объем продаж в США в

2000-2011 гг. вырос более чем в 4 раза, достигнув $20 млрд (более половины от

всего мирового рынка), основным драйвером роста стала разработка новых

месторождений и необходимость обновления самого большого в мире парка бурового

оборудования. В 2000-2007 гг. значительно выросли объемы продаж бурового

оборудования в странах Ближнего Востока, Африки и Латинской Америки (более чем

в 3 раза), что связано с развитием добычи на шельфе.

1.2 Значение и современное состояние нефтегазовой отрасли

России

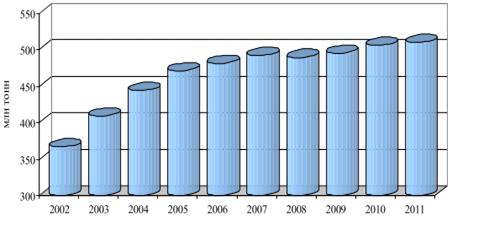

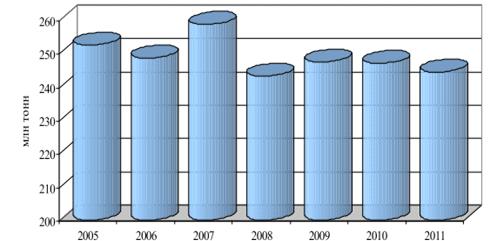

В 2011 году Россия третий год подряд продемонстрировала положительную

динамику добычи нефти. При этом объем добычи достиг рекордного значения (рис.

1.2).

Рис. 1.2 Добыча нефти с газовым конденсатом

Объем добычи нефти и газового конденсата по версии Росстата составил в

2011 году 509 млн т (рост по сравнению с 2010 годом на 0.8% или на 4 млн т), а

по версии Минэнерго - 511.3 млн т (рост на 1.2% или на 6.3 млн тонн). В

дальнейшем, как базу для сравнения, будем использовать объем добычи по версии

Росстата. Отметим, что изначально правительство планировало меньший объем

добычи - 505 млн т, но во второй половине года прогноз был пересмотрен в

сторону увеличения и, соответственно, был пересмотрен прогноз 2012 года.

Увеличение объема добычи сверх плана произошло за счет успешной

реализации проектов нефтяных компаний в Восточной Сибири по наращиванию

извлечения нефти из новых месторождений. Так, произошло увеличение

среднесуточной добычи на Ванкорском, Талаканском и Верхнечонском

месторождениях. Кроме того, возобновилась положительная динамика добычи в

Сахалинской области. Существенный прирост за счет новых шельфовых месторождений

на Каспии отмечен в Астраханской области. Почти остановлен спад добычи в

Ямало-Ненецком АО за счет Юрхаровского газоконденсатного месторождения.

Отметим также, что в 2011 году компании продолжали уделять большое

внимание повышению извлекаемости нефти за счет технико- геологических

мероприятий. В связи с этим наблюдалась положительная динамика добычи в

некоторых регионах, где разрабатывают старые месторождения.

Единственный большой минус к производственным результатам отрасли в 2011

году - это углубление спада в Ненецком АО. Если бы «ЛУКОЙЛу» удалось

стабилизировать добычу на Южно-Хыльчуюском месторождении, как он это

планировал, то объем добычи нефти в целом по России мог бы составить около 512

млн т, а прирост относительно 2010 года - 1.6%.

Примечательно, что почти половину прироста добычи в 2011 году обеспечил

газовый конденсат. Его добыча за год выросла на 15% (на 2.7 млн тонн) и достигла

рекордного уровня. Причем прежний рекорд превышен на 14.7%. В наибольшей

степени такой прирост обеспечен за счет освоения «НОВАТЭКом» Юрхаровского

месторождения, а также за счет разработки «ЛУКОЙЛом» нефтегазоконденсатного

месторождения им. Корчагина на шельфе Каспийского моря. В 2011 году также

планировалось начать освоение газоконденсатного Приразломного месторождения, но

его запуск отсрочен до 2012 года.

Как уже говорилось выше, Россия продолжает удерживать первенство по

добыче нефти в мире, но это первенство может быть утрачено уже в 2012 году. В

2011 году Саудовская Аравия продемонстрировала, как легко она может увеличить

добычу сразу на 50 млн т. Российской нефтедобыче такая мобильность и

маневренность не под силу. Она с большим трудом увеличила добычу на 4-6 млн т

(по разным оценкам). Если Саудовская Аравия в 2012 году задастся целью заменить

Иран на мировом рынке, то она вернет себе мировое лидерство, утраченное десять

лет назад.

В региональной структуре нефтедобывающей промышленности в 2011 году сохранилась

тенденция сокращения добычи в Западной Сибири (в Ханты-Мансийском АО и

Ямало-Ненецком АО) при одновременном увеличении добычи во многих других

регионах.

Наибольший вклад в общероссийский прирост добычи в 2011 году внесла

Иркутская область

В наибольшей степени на общую динамику повлияло существенное увеличение

добычи в Восточной Сибири (в Красноярском крае, Иркутской области и Республике

Якутии). Без учета добычи на трех восточносибирских месторождениях (Ванкорском,

Верхнечонском и Талаканском), разработка которых началась совсем недавно - в

2008-2009 годах, объем добычи в России составил бы в 2011 году 483.6 млн тонн.

В сумме добыча на эти трех месторождениях выросла за год на 36.4% или на 6.8

млн тонн.

Как видно из табл. 1.6, Иркутская область сохранила такой же темп роста,

как и 2010 году, и стала лидером по этому показателю среди нефтедобывающих

регионов. Причем этот регион обеспечил максимальный прирост добычи в физическом

выражении - 3.3 млн тонн.

Таблица 1.6 Добыча нефти в регионах России

|

Регион

|

Добыча нефти, 2011, млн. т

|

2011/ 2010, %

|

2010/2009, %

|

2009/2008, %

|

2008/2007, %

|

|

Ханты-Мансийский АО

|

261.0

|

98.1

|

98.3

|

96.4

|

|

Ямало-Ненецкий АО

|

35.9

|

99.8

|

94.9

|

100.7

|

90.2

|

|

Республика Татарстан

|

32.5

|

100.4

|

99.9

|

100.7

|

100.9

|

|

Оренбургская обл.

|

22.8

|

102.1

|

108.2

|

106.5

|

102.4

|

|

Сахалинская обл.

|

15.2

|

103.2

|

95.7

|

119.7

|

86.7

|

|

Красноярский край

|

15.1

|

117.5

|

в 3.4 р.

|

В 28.0 р.

|

-

|

|

Республика Башкортостан

|

14.4

|

107.9

|

117.0

|

104.6

|

100.1

|

|

Самарская обл.

|

14.2

|

103.3

|

104.6

|

110.3

|

104.0

|

|

Ненецкий АО

|

13.8

|

77.0

|

95.3

|

128.1

|

104.8

|

|

Республика Коми

|

13.4

|

102.6

|

97.3

|

99.8

|

108.3

|

|

Пермский край

|

13.2

|

103.9

|

103.8

|

104.1

|

104.2

|

|

Томская обл.

|

12.0

|

107.4

|

105.1

|

100.6

|

101.9

|

|

Удмуртская Республика

|

10.7

|

102.1

|

102.2

|

98.9

|

100.4

|

|

Иркутская обл.

|

6.6

|

в 2.0 р.

|

в 2.0 р.

|

В 3.0 р.

|

-

|

|

Республика Якутия (Саха)

|

5.6

|

159.3

|

180.3

|

В 2.7 р.

|

в 2.0 р.

|

|

Тюменская область (без

учета ХМАО и ЯНАО)

|

7.1

|

134.0

|

165.0

|

168.8

|

80.3

|

|

Астраханская обл.

|

4.6

|

109.0

|

125.6

|

79.6

|

99.5

|

|

Волгоградская обл.

|

3.4

|

100.3

|

99.9

|

93.9

|

100.2

|

Помимо Верхнечонского месторождения, разрабатываемого совместно

«Роснефтью» и «ТНК-ВР», положительную динамику добычи в Иркутской области

обеспечивает ООО «Иркутская нефтяная компания» (ИНК), которая увеличила добычу

в 2011 году на 95% до 1.2 млн тонн. Кроме того, ЗАО НК «Дульсима» увеличило

добычу в 6 раз до 317 тыс. тонн.

В 2012 году добыча на Верхнечонском месторождении может увеличиться еще

на 2 млн т. В свою очередь, «ИНК» собирается нарастить добычу на 0.8 млн т.

Таким образом, прирост добычи в Иркутской области может составить около 3 млн

т.

Вторым регионом по темпам роста добычи в 2011 году стала Республика

Якутия. Увеличение добычи почти на 60% по сравнению с 2010 годом было

обеспечено месторождениями Талаканским и Алинским, разрабатываемым

«Сургутнефтегазом». В сумме на этих месторождениях было добыто 5.4 млн тонн,

что на 62% больше, чем годом ранее. «Сургутнетфтегаз» планирует в 2012 году

довести добычу в Якутии до 7 млн. То есть в 2012 году Якутия обеспечит около

1.6 млн тонн прироста добычи.

Высокие темпы роста добычи продолжает демонстрировать юг Тюменской

области. Такой рост связан с разработкой месторождений Уватского проекта,

который реализуется компанией «ТНК-ВР». Ожидается что до 2015 года в этом

регионе прирост добычи будет составлять около 1 млн т в год.

В Красноярском крае, который в 209-2010 годах был лидером среди регионов

по темпам роста добычи, в 2011 году рост замедлился. Тем не менее, в физическом

выражении прирост добычи составил 2.5 млн тонн - это второй результат в стране

после Иркутской области. Красноярский край поднялся на шестое место в рейтинге

нефтедобывающих регионов и вплотную приблизился к Сахалинской области, хотя еще

три года назад нефть здесь почти не добывалась. Быстрый рост добычи в регионе

обеспечен освоением «Роснефтью» Ванкорского месторождения.

В 2012 году темп роста добычи в Красноярском крае может немного

повыситься - до 19-20%. Во всяком случае, «Роснефть» планирует довести уровень

добычи на Ванкорском месторождении до 18 млн т. Таким образом, прирост добычи в

Красноярском крае может составить около 3 млн т.

Высокие темпы роста в последние два года демонстрирует Астраханская

область. В отличие от многих других регионов, рост добычи здесь обеспечен

газовым конденсатом. «Газпром» уже давно разрабатывает на шельфе Астраханское

газоконденсатное месторождением. Кроме того с 2010 года «ЛУКОЙЛ» стал добывать

на шельфе Каспийского моря газоконденсат на месторождении им. Корчагина. В 2012

году «ЛУКОЙЛ» планирует еще начать разрабатывать здесь месторождение им.

Филановского. Можно ожидать, что в 2012 году прирост добычи в регионе составит

около 400 тыс. т.

В 2011 году возобновился рост добычи в Сахалинской области. Он был

обеспечен вводом в конце 2010 года месторождения Одопту проекта «Сахалин-1».

Согласно данным «Роснефти», которая участвует в разработке этого проекта, добыча

по проекту «Сахалин-1» выросла за год на 22.6% до 7.9 млн т. Данных по

«Сахалину-2» пока нет. Администрация Сахалинской области планирует, что в 2012

году в регионе будет добыто 15.8 млн тонн нефти, то есть на 4% или на 600 тыс.

тонн больше, чем в 2011 году.

Наихудший результат из всех нефтедобывающих регионов в 2011 году

продемонстрировал Ненецкий АО, где добыча снизилась на 23% или на 4.1 млн т.

Снижение добычи происходит второй год подряд из-за ошибки в оценке запасов на

Южно-Хыльчуюском месторождении, где добыча снизилась почти в два раза.

Велика вероятность, что в 2012 год спад добычи в Ненецком АО будет

остановлен либо составит не более 0.5 млн. т. Во-первых, «ЛУКОЙЛ» старается

стабилизировать добычу на Южной Хыльчуе. Во вторых, в конце 2011 года компания

Alliance Oil начала добычу на Колвинском месторождении и в 2012 году добыча

здесь, по оценке «РИА-Аналитика», может составить около 1.7 млн т. Кроме того,

около 100 тыс. т прироста добычи должно обеспечить Харьягинское месторождение,

разрабатываемое в рамках СРП. Также около 500 тыс. тонн дополнительной добычи

принесет Висовое месторождение, запущенное компанией «Русвьетпетро» в конце

2011 года. Эта же компания собирается начать в 2012 году добычу на Западно-

Хоседаюском месторождении.

В главном нефтедобывающем регионе - Ханты-Мансийском АО - добыча нефти

сокращается четвертый год подряд. В 2011 году спад добычи углубился, как в

процентном, так и в физическом выражении. Если в 2010 году по сравнению с 2009

годом спад добычи составил около 2 млн т, то в 2011 году по сравнению с 2010

годом - около 5 млн т. Многие старые месторождения округа уже вошли в стадию

высокой выработанности, а новые крупные месторождения в эксплуатацию не

вводятся.

В 2012 году спад добычи в округе, скорее всего, сохранится, но величина

спада будет меньше, чем в 2011 году. Хотя крупнейшая добывающая компания в

округе «Юганскнефтегаз» (входит в состав «Роснефти») первоначально планировала

сократить добычу на 1 млн т, но «Роснефть», подводя итоги января 2012 года, уже

заявила, что, возможно план будет перевыполнен, и снижение добычи составит

около 0.5 млн. т. Также может произойти частичная стабилизация добычи на

Самотлорском месторождении. Поэтому спад добычи в физическом выражении в ХМАО в

2012 году будет меньше, чем в 2011году и составит около 2-3 млн т.

В Ямало-Ненецком АО также произошло снижение добычи, но оно было

сравнительно небольшим. Если в 2010 году спад добычи составил более 5%, то в

2011 году - всего 0.2%. Таким образом, можно говорить о стабилизации добычи

нефти в регионе.

Стабилизация произошла, в основном, за счет увеличения добычи газового

конденсата компанией «НОВАТЭК» на 13.5% до 4.1 млн т. В 2012 году ожидается

начало добычи нефти на Приразломном месторождении на шельфе Печорского моря.

Планировалось, что добыча здесь начнется в 2011 году, но впоследствии это

событие было отсрочено. Предполагается, что годовая добыча здесь будет

составлять 6.6 млн т. Однако вряд ли удастся выйти на это уровень в первый же

год. Добыча нефти в ЯНАО в 2012 году, скорее всего, выйдет на положительный

уровень, прирост добычи, учитывая планы «НОВАТЭКа» составит около 0.5 млн т.

Отметим, что правительственный прогноз предполагает, что добыча нефти в

России в 2012 году увеличится в лучшем случае на 0.9 млн т. Однако эксперты

«РИА-Аналитика», проанализировав перспективы каждого из нефтедобывающих

регионов, считают, что при сохранении мировой цены нефти выше уровня $100 за

баррель, объем добычи нефти в целом по России в 2012 году увеличится по

сравнению с 2011 на 4-6 млн т или на 0.8-1.2% (если брать за базу данные

Росстата по добыче в 2011 году). На протяжении последних многих лет поставки

нефти на внутренний рынок для переработки растут. Исключением стал только 2009

год, когда было отмечено небольшое снижение.

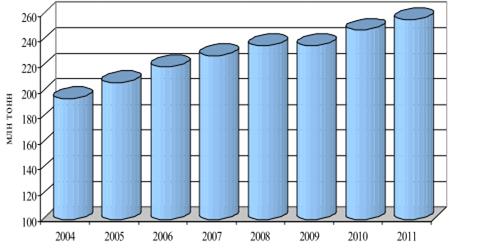

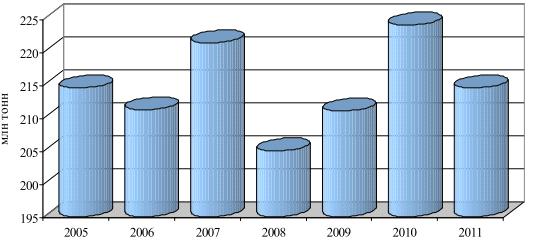

В 2011 году положительная динамика внутреннего спроса сохранилась, но

темп роста в годовом сравнении был самым низким за последние годы и составил

3.4%. При этом объем поставок достиг рекордного значения (рис. 1.2).

Рис. 1.2 Поставки нефти на внутренний рынок для переработки

нефтегазовый

промышленность импортный оборудование

Рост спроса на нефть обусловлен увеличением потребления нефтепродуктов на

внутреннем рынке, о чем подробнее будет сказано ниже.

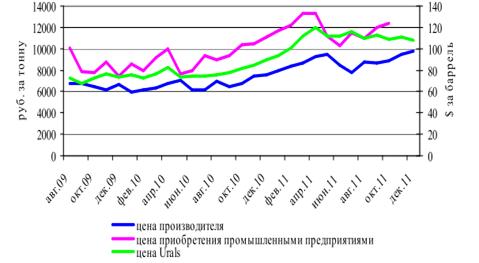

На протяжении последних двух с половиной лет цена нефти на внутреннем

рынке (цена производителей и цена приобретения промышленными предприятиями)

изменялась в соответствии с динамикой мировых цен, однако во II полугодии 2011

года эта согласованность была нарушена.

С июля 2011 года внутренняя цена нефти преимущественно увеличивалась,

тогда как цена Urals на внешнем рынке преимущественно снижалась. Во многом это

обусловлено тем, что во второй половине года наблюдалось ослабление рубля по

отношению к доллару ( рис. 1.3).

Рис. 1.3 Цена нефти на внутреннем рынке

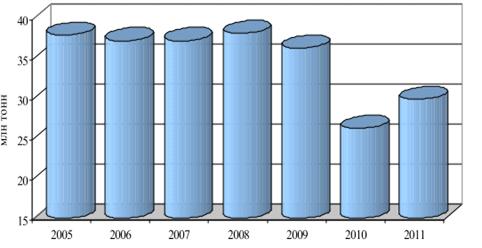

В 2011 году произошло снижение экспорта нефти. Согласно данным Минэнерго,

экспорт нефти снизился в 2011 году по сравнению 2010годом на 1.3% до 241.8 млн

тонн. Экспорт снижается второй год подряд, но если в 2010 году снижение было

почти не заметным, то в 2011году спад ускорился (рис. 1.4).

Рис. 1.4 Экспорт нефти из России

Сокращение экспорта было обусловлено не столько снижением спроса на

российскую нефть, сколько ее недостатком. Как уже говорилось выше, внутренний

спрос на нефть вырос за год на 3.4%, тогда как добыча всего на 0.8%. При этом

произошло перераспределение экспорта в сторону восточного направления. В 2011

году Россия должна была исполнять экспортные обязательства перед Китаем после

запуска в эксплуатацию ответвления от нефтепровода ВСТО. В связи с этим

пришлось снижать экспортные поставки в Западную Европу и некоторые страны СНГ.

Отметим, что, несмотря на снижение экспорта в физическом выражении,

доходы от поставок нефти за рубеж выросли за год на 33% до $171.7 млрд.

Как видно из рис. 1.5 и 1.6, экспорт нефти в страны дальнего зарубежья

снизился, тогда как экспорт в страны СНГ увеличился. Согласно данным

Федеральной таможенной службы (ФТС), экспорт в дальнее зарубежье снизился на

4.3%, согласно данным ЦДУ-ТЭК - на 3.9%. Рост экспорта в страны СНГ составил

13.7%.

Рис. 1.5 Экспорт нефти в дальнее зарубежье

Отметим, что увеличение экспорта в СНГ произошло, несмотря на

существенное сокращение поставок российской нефти в Украину. Положительная

динамика была обусловлена резким увеличением экспорта в Республику Беларусь.

Рис. 1.6 Экспорт нефти в СНГ

Распределение экспортных потоков представлено в таблице 5. К данным

таблицы следует добавить, что в 2011 году начался экспорт нефти по отводу от

нефтепровода ВСТО в Китай. В этом направлении было отправлено 15.1 млн т нефти.

В общей сложности по ВСТО, включая терминал Козьмино, было отправлено 30.298

млн т, что почти в два раза больше, чем годом ранее.

В структуре экспорта через терминал Козьмино по итогам 2011 года 27% или

4.1 млн тонн нефти отправлено в США, 19% (2.9 млн тонн) - в Японию, 18% (2.7

млн т) - в Китай, 13% (2 млн. т) - в Южную Корею, 9% (1.4 млн тонн) - в

Филиппины, 7% (1 млн тонн) - в Таиланд, 4% (0.6 млн т) - в Сингапур. По 1% от

общих поставок направлено в Перу, Индию и Индонезию. Примечательно, что впервые

российская нефть сорта ESPO была поставлена в страну Южной Америки - два

танкера из Козьмино ушли в направлении Перу. Кроме того, произошло увеличение

экспорта нефти в страны АТР из Сахалина примерно на 30% до 13.1 млн т (по

данным местной обладминистрации). Общий объем экспорта нефти в восточном

направлении с учетом Козьмино, Сахалина и ответвления на Китай составил по

итогам 2011 года 43.4 млн т, что на 70% с лишним больше, чем годом ранее (на 18

млн тонн). Из этого следует, что экспорт российской нефти в западные страны

дальнего зарубежья снизился за год на 14%.

В 2012 году нефтедобывающий комплекс будет действовать в условиях, когда,

с одной стороны, нужно будет увеличивать поставки нефти на внутренний рынок в

связи с возможным увеличением спроса, но, с другой стороны, нужно будет

заполнять новую экспортную трубу - БТС-2. Частично эта проблема будет решена за

счет увеличения добычи, о чем говорилось выше. Также, возможно, будет более

активно привлекаться нефть из Казахстана.

Цена нефти Urals колебалась в 2011 году в соответствии с мировой

динамикой (рис. 1.7). Среднегодовая цена нефти Urals составила $109.6 за

баррель, что на 40.1% больше, чем в 2010 году и на 16.2% больше, чем в

докризисном 2008 году.

Рис. 1.7 Цена нефти Urals, очищенная от экспортной пошлины и ставки НДПИ

Цена нефти, очищенная от ставки экспортной пошлины и ставки НДПИ, в

начале года имела повышательный тренд. В марте был достигнут максимальный

уровень этого показателя за весь посткризисный период - $39.2 баррель. В мае

из-за резкого сокращения мировых цен очищенная цена снизилась ниже уровня $30

за баррель, но в дальнейшем этот уровень снова был превышен. Среднегодовой

показатель цены очищенной нефти составил в 2011 году $31.7 за баррель. Это на

21.3% больше, чем в 2010 году и на 21.8% больше, чем в докризисном 2008 году.

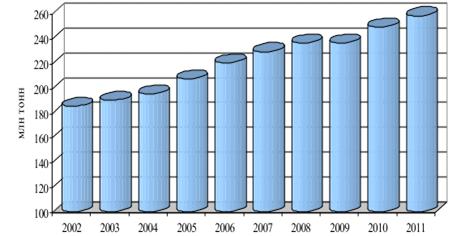

После спада в 2009 году в последующие два года российская

нефтепереработка росла, при этом объем первичной переработки по итогам 2011

года достиг очередного рекордного уровня (рис. 1.8).

Рис. 1.8 Первичная пе6реработка нефти

Рост производства был отчасти обеспечен увеличением внутреннего спроса, а

также ростом экспорта бензинов.

В товарной структуре нефтепереработки (табл. 1.7) в 2011 году

производство всех основных нефтепродуктов достигло исторического максимума.

Таблица 1.7 Производство основных нефтепродуктов, млн. т

|

2011 год

|

2011/2010, %

|

2010/2009, %

|

2009/2008, %

|

2008/2007, %

|

2007/2006, %

|

|

Первичная переработка нефти

|

258

|

103.3

|

105.5

|

99.6

|

103.2

|

103.8

|

|

Бензин автомобильный

|

36.8

|

102.0

|

100.5

|

100.5

|

101.8

|

102.1

|

|

Дизельное топливо

|

70.2

|

100.3

|

104.2

|

97.7

|

104.1

|

103.4

|

|

Мазут топочный

|

72.9

|

104.6

|

108.5

|

100.8

|

101.9

|

105.2

|

|

Прямогонный бензин

|

12.5

|

105.5

|

116.5

|

99.8

|

104.3

|

108.6

|

При этом наивысший темп рост отмечен в производстве прямогонного бензина

(нафты). Также выше среднего зафиксирован темп роста производства топочного

мазута. В свою очередь, темп роста производства дизельного топлива был почти

нулевой. Сравнительно немного по сравнению с другими нефтепродуктами выросло и

производство автомобильного бензина, но, тем не менее, отметим, что этот

показатель стал максимальным за последние четыре года. Ускорение роста производства

автомобильного бензина связано с увеличением его экспорта.

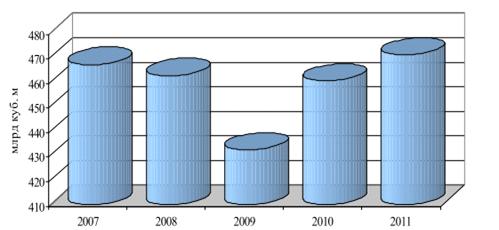

Согласно первой оценке Минэнерго, внутреннее потребление газа в России

составило 496.2 млрд куб м, что на 2.3% больше, чем годом ранее.

Внутреннее потребление газа превысило докризисный уровень синтезировали

данные «Газпрома» за последние годы и данные Минэнерго, объем внутреннего

потребления в России составил 470.9 млрд куб м. Как видно из рис. 1.9,

внутреннее потребление газа превысило прежний максимум 2007 года на 0.8%.

Рис. 1.9 Внутренне потребление газа России

Рост потребления газа был обеспечен ростом всей экономики и реального

сектора в том числе. Все основные промышленные потребители газа увеличили

производство по итогам 2011 года. Тепловые электростанции увеличили

производство электроэнергии на 2.2%, производство азотных удобрений выросло за

год на 4.7%, производство цемента - на 11.4%. Сдерживающим фактором для роста

внутреннего потребления газа стали погодные условия - 2011 год был в среднем

теплее, чем 2010 год. Отметим, что реализация газа на внутреннем рынке

компанией «Газпром» (исходя из суммы данных квартальных отчетов) составила по

итогам 2011 года 313.2 млрд куб. м, что на 2.7% меньше, чем годом ранее.

Впрочем, итоговая оценка Газпрома, как правило, отличается от промежуточной с

погрешностью плюс 2.5-3%. По оценке экспертов «РИА-Аналитика», реализация

«Газпрома» на внутреннем рынке сохранилась на уровне прошлого года - 322 млрд

куб. м газа.

Доля «Газпрома» на внутреннем рынке газа постепенно сокращается.

Например, в 2010 году она составляла 62.5%, тогда как в 2006 году была 64.3%.

Вместе с тем компания «НОВАТЭК» увеличивает свою долю на рынке. Эта компания

уже поставляет газ на рынок Челябинской области, а также для электростанций компании

«ОГК-1». Кроме того, в СМИ сообщалось, что в 2012 году на газ «НОВАТЭКа» должны

перейти электростанции компании «ОГК»-3.

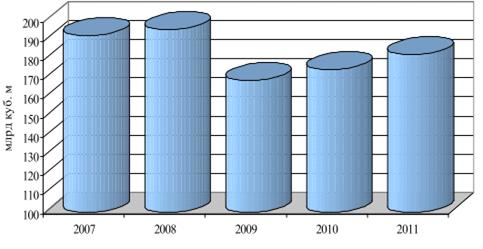

Согласно данным Федеральной таможенной службы, экспорт газа из России

вырос в 2011 году по сравнению с 2010 годом на 6% до 161.7 млрд куб. м. В том

числе экспорт в страны дальнего зарубежья увеличился на 8.9% до 117 млрд куб.

м, а в страны СНГ снизился на 1.3% до 44.7 млрд куб. м. Впрочем, данные ФТС не

включают экспорт в Республику Беларусь, поэтому последняя цифра фактически

отражает только экспорт газа в Украину.

На рис. 1.10, показана динамика экспорта российского газа с учетом

поставок в Белоруссию. Как видно, экспорт растет второй год подряд, но

докризисного уровня не достиг. В 2011 году с учетом Белоруссии экспорт газа из

России увеличился на 4.4% до 182.3 млрд куб. м.

Рис. 1.010 Экспорт газа из России

В течение года динамика экспорта была неодинаковой. В первом полугодии

потребители газа старались по максимуму загрузить свои газохранилища, ожидая,

что во втором полугодии произойдет существенное повышение цен. В первом

квартале рост реализации газа «Газпромом» по сравнению с аналогичным периодом

2010 года составил 31.3%, во втором квартале - 17.6%. В дальнейшем начался спад

поставок по сравнению с 2010 годом. В III квартале снижение экспорта составило

5.8%, в IV квартале - 13.2%.

Как уже говорилось выше, во втором полугодии контрактные цены российского

газа заметно превышали спотовые цены в Европе. В результате, возросли

протестные настроения потребителей, как это уже бывало раньше.

1.3 Производство нефтегазового оборудования в РФ

Российский рынок буровой техники имеет свои особенности, связанные с

быстрым развитием в 1970-1980-е гг. и последующим коллапсом в 1990-е гг. Резкое

сокращение производства буровых привело к частичной потере конкурентоспособности,

а также утрате технологических и кадровых ресурсов. На протяжении 1960-1980-х

гг. инвестиции, направляемые на развитие нефтегазового комплекса в СССР,

постоянно увеличивались. К 1980 г. добыча нефти выросла до 547 млн тонн против

119 млн тонн в 1960 году, добыча газа за тот же период увеличилась более чем в

10 раз, до 254 млрд куб. метров. Рост добычи нефти и газа позволил полностью

обеспечить потребности страны и стать одним из ведущих в мире экспортеров нефти

и газа.

Вплоть до середины 1970-х гг. добыча нефти росла как на «новых» (то есть

введенных в текущем году), так и на «старых» (введенных в предыдущие годы)

скважинах. Однако, начиная с середины 1970-х гг., добыча на «старых» скважинах

начала снижаться, что привело к существенному замедлению темпов роста добычи

нефти. В 1984 году впервые с начала разработки тюменских месторождений было

отмечено сокращение добычи нефти по стране в целом - с 564 млн тонн в 1983 году

до 561 млн тонн по итогам 1984 года. Снижение добычи было зафиксировано и в

1985 году. В результате было принято решение существенно нарастить объемы

разведочного и эксплуатационного бурения, пересмотрены условия разработки ряда

месторождений. В 1988 году был достигнут максимальный объем эксплуатационного

бурения - более 39 млн метров, объем глубокого разведочного бурения на нефть и

газ превысил 6млн метров. В последующие годы на фоне экономического спада,

развала плановой системы объемы бурения неуклонно снижались. К 1998 году объем

эксплуатационного бурения упал до 5,3 млн метров (более чем в 7раз по сравнению

с советскими максимумами), объем разведочного бурения снизился до 1,3 млн

метров.

В 2000-2010 гг. объемы эксплуатационного бурения выросли до 15 млн

метров, что было связано с увеличением проходки на действующих месторождениях,

а также началом реализации ряда новых проектов - разработка Тимано-Печорской

нефтегазоносной провинции, начало реализации новых проектов в Восточной Сибири

и на Дальнем Востоке. Развитие новых проектов под держало отрасль и в 2011 году

- объем эксплуатационного бурения сократился лишь на 4,5%, при этом объем

проходки на новых месторождениях (срок ввода в эксплуатацию не старше 5 лет)

вырос с 1,79 млн метров до 2,17 млн метров. Рынок бурового оборудования

является частью нефтегазового комплекса, обеспечивающего сохранение и

воспроизводство минерально-сырьевой базы. Во всем мире происходит

интенсификация процессов бурения, а также обновление существующего парка

бурового оборудования. Производство нефтегазового оборудования (в том числе

буровой техники) является стратегической отраслью экономики, поэтому

практически все крупные производители углеводородных ресурсов (за исключением

стран Ближнего Востока и Африки) имеют развитое внутреннее производство

нефтегазового оборудования.

В 2000-2010 гг. объем проходки как в разведочном, так и в

эксплуатационном бурении в мире значительно вырос. Существенно нарастили объемы

бурения США и Канада (разработка новых месторождений с более сложными

геологическими условиями), Россия, КНР, Бразилия и основные страны ОПЕК.

Число работающих буровых за 2000-2010 гг. выросло более чем в 1,9 раза,

лидерами по темпам роста стали США, Россия, Канада, а также ряд стран с

относительно небольшим числом работающих установок (Бразилия, Иран и т.д.) -

эффект низкой базы.

Мировой рынок нефтегазового оборудования является одной из наиболее

динамично развивающихся частей нефтегазового комплекса. Рынок нефтегазового

оборудования за 1997-2009 гг. вырос в стоимости в 3,3 раза, наиболее высокие

темпы роста продемонстрировал сегмент бурового оборудования - увеличение более

чем в 4 раза. Столь высокие темпы роста связаны с необходимостью обновления

введенного в 1980-е гг. оборудования (период высоких цен на нефть). Большое

значение имеет и рост добычи нетрадиционных нефти и газа, увеличение добычи на

шельфе, что предъявляет новые требования к используемому оборудованию. В то же

время резко сократилась проходка в разведочном бурении. По предварительной

оценке, в 2011 году объем разведочного бурения составил всего 0,7 млн метров

(снижение более чем на 40% к уровню 2010 года). Быстрое развитие рынка было

приостановлено в результате экономического кризиса. Это привело к сокращению

инвестиционных программ нефтяных компаний и снижению объемов закупок

оборудования, однако, начиная уже с середины 2011 года, на фоне роста цен на

нефть ситуация значительно улучшилась.

Для сохранения объемов добычи на текущих уровнях (490-495 млн тонн)

необходимо значительно нарастить объемы эксплуатационного и разведочного

бурения. Хотя в 2000-х гг. в России значительно выросли объемы

эксплуатационного бурения (с 5,3 млн метров в 1998 году до 15 млн метров в 2010

году), при стагнации объемов разведочного бурения этого явно недостаточно. В

ближайшие годы неизбежно потребуется наращивать объемы бурения.

По объему парка бурового оборудования Россия занимает 2-е место в мире

после США, но на данный момент парк характеризуется высокой степенью износа

(более 80%), значительная часть установок произведена в советское время или в

начале 1990-х гг. и устарела физически и морально. Для увеличения объемов

бурения, освоения новых месторождений в новых нефтегазовых провинциях

(Восточная Сибирь) и на шельфе необходимо серьезное обновление парка буровых

установок.

По оценке отраслевых экспертов, для сохранения достигнутых объемов добычи

(490-495 млн тонн) необходимо увеличение объемов эксплуатационного бурения в

1,5-2 раза, объемов разведочного бурения - не менее чем в 3-4 раза (до 3-4 млн

метров). Существующий парк бурового оборудования характеризуется крайне высокой

степенью износа, моральным и физическим устареванием большей части

эксплуатируемого оборудования и не может выполнить данную задачу.

Российские производители бурового оборудования сохраняют достаточный

уровень конкурентоспособности и по ценам, и по качеству для того, чтобы обеспечивать

спрос на буровые установки за счет внутреннего производства, однако нет никаких

причин обеспечивать специальные преференции иностранным производителям. В

последние годы на фоне отмены пошлин на ввоз бурового оборудования и увеличения

активности иностранных производителей значительно выросли объемы импорта, что

ставит под угрозу надежное обеспечение оборудованием этой стратегической

отрасли страны. Для поддержки отрасли и обеспечения ее долгосрочного развития

требуется взвешенная государственная политика, обеспечивающая как национальные

интересы с точки зрения воспроизводства и расширения минерально- сырьевой базы,

так и развитие собственного тяжелого машиностроения и производства бурового

оборудования, в частности.

В советское время обеспечение нефтегазового комплекса необходимым

оборудованием являлось одной из приоритетных задач машиностроения страны.

Советский Союз практически полностью обеспечивал себя основными видами

нефтегазового оборудования, качество оборудования в целом соответствовало уровню

развитых стран (хотя к концу 1980-х гг. наметилось некоторое отставание). К

середине 1980-х гг. в России ежегодно производилось 550570 комплектов буровых

установок для эксплуатационного и глубокого разведочного бурения. Лидером по

объемам производства буровых установок являлся «Уралмашзавод», на который

приходилось порядка 65-70% от общего объема производства. Этот завод являлся

монополистом в производстве установок для бурения скважин глубиной свыше 2500

метров.

В 1990-е гг. спрос на буровое оборудование обрушился, объемы производства

буровых установок к 1997 году снизились до 12 комплектов (сокращение более чем

в 45 раз к советским максимумам!). Начиная с 19981999 гг., производство буровых

установок начало постепенно увеличиваться, что было связано с улучшением

ситуации в нефтегазовом комплексе, ростом объемов эксплуатационного бурения (по

другим видам нефтегазового оборудования ситуация была еще более тяжелой - так,

производство турбобуров к 2002 году снизилось более чем в 200 раз по сравнению

с советскими максимумами). В результате, по итогам 2002 года, было произведено

уже 98 буровых установок. Однако уже в 2003 году было зафиксировано очередное

снижение объемов производства - отмена в 2002 году отчислений на

воспроизводство минерально- сырьевой базы привела к значительному снижению

объемов геологоразведочных работ и, как следствие, падению спроса на буровую

технику. В последующие три года производство буровых установок колебалось в

диапазоне 45-70 комплектов в год. Снижение объемов выпуска было связано как с

некоторым ухудшением ситуации на рынке, так и с изменениями в самой отрасли -

ситуацией вокруг ОАО «Уралмашзавод» (вывод бурового дивизиона из состава одного

из ведущих производителей нефтегазового оборудования). К 2009-2010 гг. на фоне

роста объемов бурения и увеличения закупок бурового оборудования нефтяными и

нефтесервисными компаниями выпуск буровой техники значительно вырос. В 2010году

был достигнут максимальный объем производства за последние 16 лет (с 1992 года)

- 103 комплекта. Экономический кризис привел к значительному снижению объемов

закупок новой техники, в результате, по предварительным оценкам, производство

буровых установок в 2011 году составило 35 единиц.

За последние годы структура отрасли претерпела значительные изменения,

причем в отличие от многих других отраслей промышленности (где преобладала

тенденция к консолидации активов, созданию крупных отраслевых промышленных

групп) в производстве бурового оборудования не наблюдалось четкой тенденции к

консолидации отрасли. Так, в 2004-2005 гг. из структуры одного из ведущих

производителей нефтегазового оборудования ОАО «Уралмаш- завод» был выведен

буровой дивизион, контроль над которым в 2005 году получила группа «Ин- тегра».

В 2009 году была создана группа «Кунгур», объединившая Кунгурский и Ишимбайский

машиностроительные заводы и ряд других предприятий.

К концу 2011 года более 70% от общего производства буровых установок было

сконцентрировано на предприятиях трех компаний - группы «Интегра» (УрБО),

Волгоградском заводе буровой техники и группе «Кунгур» (табл. 1.8).

Таблица 1.8 Производство нефтепромыслового и бурового геологоразведочного

оборудования, 2008-2010, млрд. руб.

|

2008

|

2009

|

2010

|

|

Всего

|

3,67

|

4,93

|

6,98

|

|

Интегра

|

0,99

|

1,67

|

3,28

|

|

Стромнефтемаш

|

0,27

|

0,31

|

0,83

|

|

УРБО

|

0,72

|

1,36

|

2,45

|

|

ВЗБТ

|

1,59

|

1,59

|

1,83

|

|

Группа Кунгур

|

1,01

|

1,55

|

1,50

|

|

Ишимбаевский МЗ

|

0,37

|

0,46

|

0,55

|

|

Кунгурский МЗ

|

0,64

|

1,09

|

0,96

|

|

Уралмаш

|

0,08

|

0,12

|

0,37

|

Основной объем производства группы «Кунгур» в сегменте бурового

оборудования приходится на мобильные буровые установки грузоподъемностью

100-250 тонн, а также на самоходные буровые установки для бурения поисковых

скважин на нефть и газ. Волгоградский завод буровой техники производит

стационарные буровые установки грузоподъемностью 100-320 тонн и мобильные

буровые установки грузоподъемностью 125-200 тонн. В 2008-2010 гг. компания

произвела порядка 40 комплектов буровых установок, ведет активную работу по

разработке и внедрению новых технологий, расширению продуктовой линейки. По

производству тяжелых буровых установок вело «УрБО» (группа «Интегра»). По

данным компании, за последние 4 года (2008-2011 гг.) было произведено более 40

установок. При этом основным поставщиком комплектующих для «УрБО» вплоть до

конца 2009 года оставался «Уралмаш», буровые установки продолжали выпускаться

под брендом «Уралмаш». Основные разработки, используемые «УрБО», также были

сделаны еще в рамках единого «Уралмаша». Де-факто «УрБО» стал центром прибыли в

этой производственной цепочке, поэтому разрыв производственных отношений с

«Уралмашем» привел к существенному снижению эффективности «УрБО» (увеличение

транспортных издержек, сложности с контролем качества из-за увеличения числа

поставщиков и т.д.).

Общий рост инвестиций в нефтегазовый комплекс сопровождался значительным

увеличением спроса на нефтегазовое оборудование. За 2002-2009 годы общие

затраты на нефтегазовое оборудование выросли более чем в 2 раза, достигнув $74

млрд. Столь значительные темпы роста были связаны, прежде всего, с увеличением

физических объемов закупок - из-за необходимости обновлять оборудование,

введенное в период высоких цен на нефть (1970-1980).

Фактически опыт разделения «Уралмаша» показал неэффективность данной

модели - для обеспечения действенного, конкурентоспособного производства

наиболее приемлемой является модель, сложившаяся в советское время, -

концентрация конструкторского бюро, производства комплектующих и конечной

сборки в рамках одной компании. В условиях быстро растущего импорта такая

консолидация является необходимым условием сохранения производства бурового оборудования

в стране как такового. На данный момент в сегменте производства тяжелых буровых

установок такими возможностями (объединением всех звеньев производственной

цепочки в рамках одной компании) располагает лишь «Уралмаш». От успешного

возвращения завода на рынок буровых установок сейчас зависит не только судьба

предприятия (возможность значительно нарастить объемы реализации), но и судьба

всей отрасли. Сейчас самое время заниматься развитием отрасли для того, что

обеспечить ее будущее на десятилетия вперед.

2. ИМПОРТ ОБОРУДОВАНИЯ ДЛЯ НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ РФ

2.1 Обоснование потребности нефтегазовой промышленности РФ в

импортном оборудовании

К настоящему времени на рынке продукции тяжелого машиностроения

Российской Федерации сложилась критическая ситуация, которая характеризуется:

снижением продаж из-за недостаточной конкурентоспособности;

недостатком финансовых ресурсов;

отсутствием инвестиций в НИОКР и модернизацию оборудования;

технологическим отставанием;

моральным и физическим износом производственного оборудования;

утратами позиций на внешнем и внутреннем рынке.

Этот замкнутый круг существует уже около 20 лет. В результате в 2008 году

российский рынок тяжелого оборудования состоял из импортных поставок на 80% по

металлургическому оборудованию, более 70% по буровому, почти 70% по карьерным

экскаваторам и тяжелому подъемно-транспортному оборудованию.

Сегодня предприятия, добывающие нефть и газ, обеспечивают государству

порядка 40%ВВП Российской Федерации. Нефтегазовый комплекс является крупнейшим

потребителем промышленной продукции. И хотя, в условиях острой нехватки

технического перевооружения, предпочтение пока отдается импортному

оборудованию, положительная динамика роста количественных и качественных

показателей отрасли отечественного нефтегазового машиностроения позволяет

делать оптимистические прогнозы. Но в силу ряда причин, это развитие пока идет

по принципу «шаг вперед - два шага назад». Вполне понятно, что поддержание

добычи, освоение новых нефтяных и газовых месторождений, создание транспортной

инфраструктуры, модернизация существующих фондов нефтегазовой промышленности, а

также углубление переработки топливно-сырьевых товаров требуют больших объемов

капиталовложений и поставок технологического оборудования.

Однако отечественный машиностроительный комплекс до сих пор еще не может

полностью удовлетворить потребности нефтегазовых предприятий в современном

высокотехнологичном оборудовании, отвечающем требованиям мирового рынка.

Это обусловлено рядом причин.

Прежде всего, это не конкурентоспособность отечественных аналогов.

Технике для нефтегазовой отрасли приходится работать в довольно сложных

обстоятельствах: буровое оборудование эксплуатируется, как правило, в условиях

сложнонапряженного состояния, значительных динамических, циклически повторяющихся

нагрузок, а также интенсивного абразивного и ударно-абразивного изнашивания.

Для нефтепромыслового и нефтегазотранспортного оборудования свойственны

различного вида коррозионные поражения. Нефтегазоперерабатывающие комплексы

функционируют при повышенных и пониженных температурах, воздействии весьма

агрессивных сред, находящихся под высоким давлением. Столь непростые и

разнообразные условия эксплуатации определяют комплекс требований к надежности

оборудования - безотказности, долговечности, ремонтопригодности.

Несмотря на отдельные достижения российских машиностроителей, по мнению

экспертов, в целом рано говорить о высокой конкурентоспособности отечественного

оборудования. В числе характеристик, по которым мы пока проигрываем: повышенная

ресурсоемкость оборудования; недостаточный уровень надежности и соответствия

требованиям экологичности; несовременный дизайн и несоблюдение требований

эргономики.

Низкий уровень капиталовложений и инвестиций в отрасль влечет за собой и

недостаточное использование при серийном производстве передовых технологических

процессов. Дефицит «хай-теков» отчетливо прослеживается, в частности, в сфере

поверхностной обработки и упрочнения ответственных деталей. В этом мы также

сильно проигрываем зарубежным производителям.

Как известно, до 80% мировой торговли машинами и оборудованием приходится

на промышленно развитые страны, которые активно содействуют развитию

машиностроения путем инвестиций в НИОКР, применения кредитования, страхования

рисков, предоставления преференций. Промышленно развитые страны поставляют все

более экономичное, экологически безопасное, надежное и долговечное оборудование

на мировой рынок. Ведущими странами в этой области являются США, Япония,

Германия, Великобритания, Франция, Италия. Именно на эти страны и приходится

подавляющая часть импорта высокотехнологичного нефтегазового оборудования в РФ.

Дополнительным стимулом к увеличению импорта нефтегазового оборудования

на российский рынок является и плохой сервис: отсутствие на практике системы

послепродажного обслуживания, недостаточная информированность потребителя о

свойствах продукции. Эта сфера не только напрямую работает на повышение

престижа фирмы, но и сама по себе является экономически весьма привлекательной.

В советские годы на фоне достаточно быстрого развития нефтегазового

комплекса в 1960-1980-е наблюдался постоянный рост закупок нефтегазового

оборудования, поэтому средний возраст эксплуатируемых в производстве машин был

значительно ниже нормативного срока службы (на уровне 10-12 лет), что создало определенный

запас прочности.

В 1990-е гг. продолжение использования уже имеющегося оборудования

позволило практически полностью прекратить закупки нового оборудования.

Многократное снижение объемов закупок привело к росту износа имеющегося

парка нефтегазового, в частности бурового оборудования, к середине 2000-х гг.

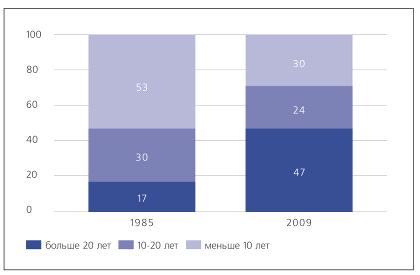

достигшего 70-80%. Средний возраст парка буровых установок вырос до 15-16 лет (

рис. 2.1).

Рис. 2.1 Структура парка буровых установок, 1985-2009, % к итогу

Объем закупок новых буровых установок в период до 2020 года составит не

менее 1,7-1,8 тыс. комплектов на общую сумму в $10-14 млрд.

Для оценки текущего парка бурового оборудования ИЭФ оценил объемы видимых

продаж буровых установок потребителям (как сумма производства внутри страны и

чистого импорта) за последние годы и, используя стандартные предположения о

темпах выбытия оборудования, пришел к оценке имеющегося парка буровых установок

на уровне 1,7-2,0 тыс. установок. Эти оценки совпадают с оценками ряда

отраслевых экспертов. Необходимо отметить, что парк имеющегося оборудования

существенно отличается от реально эксплуатируемого парка: число работающих буровых

установок в стране составляет 700-800 единиц, с учетом установок, находящихся в

ремонте, эффективный (действующий) парк буровых установок можно оценить лишь в

850-1000 единиц. Более 90% от имеющегося оборудования составляют установки

российского производства, хотя в последние годы происходит экспансия на

российский рынок китайских и (в меньшей степени) западных производителей.

Однако, несмотря на рост закупок буровых установок в 2008-2010 гг., лишь 30% от

всего имеющегося парка буровых имеет срок эксплуатации меньше 10 лет,

значительная часть буровых установок была произведена еще в советские годы или

в начале 1990-х гг. и к настоящему моменту морально устарела.

Одной из основных особенностей российского рынка нефтегазового

оборудования последних 10-15 лет было доминирование расходов на поддержание

текущей эксплуатации над расширением производства. В конце 1990-х гг. на

буровое оборудование направлялось менее 4% от всех расходов на нефтегазовое

оборудование. В последние годы расходы на буровое оборудование возросли до

15-20% от всех затрат на нефтегазовое оборудование, однако положение до сих пор

коренным образом отличается от ситуации в странах, ведущих активную политику по

расширенному воспроизводству минерально-сырьевой базы, наращиванию объемов

добычи. Так, в США расходы на буровое оборудование даже в конце 1990-х гг. не

опускались ниже 25% от общих расходов на нефтегазовое оборудование, а в

последние годы они выросли до 40-45%. Аналогичным образом развивается отрасль в

странах Азии и Латинской Америки. Исключением являются страны Западной Европы,

где в последние годы объем расходов на буровое оборудование не превышает 5% от

всех затрат на оборудование, что связано с высокой изученностью имеющихся

нефтегазовых провинций (прежде всего, Северного моря), крайне низкой

вероятностью открытия новых значимых месторождений, вступлением большинства

крупных нефтегазовых месторождений в стадию падающей добычи и, как следствие,

сокращением объемов эксплуатационного бурения. Другим примером достаточно

низких расходов на буровое оборудование являются страны Ближнего Востока и

Африки, где эксплуатация высокодебитовых скважин на уникальных месторождениях

позволяет при достаточно небольших объемах бурения и относительно низких

расходах на нефтегазовое оборудование (в том числе и буровое) обеспечить не

только поддержание, но и наращивание нефтедобычи.

Рост расходов на буровое оборудование в последние годы привел к

увеличению импорта, особенно в сегменте тяжелых буровых установок. За 2008-2010

гг. объем импорта вырос с 5 единиц в 2008 году до 88 комплектов к 2010 году,

основной объем импорта был обеспечен за счет увеличения поставок из КНР. И хотя

рекордные показатели 2010 года во многом связаны всего с одной сделкой -

покупкой «ВТБ Лизинг» 30 буровых установок в КНР (Sichuan Honghua Petroleum

Equipment Co.Ltd), однако и без учета этой сделки наблюдается явная тенденция к

росту объемов импорта.

Рост импорта стимулируется отсутствием таможенных пошлин и связанными

кредитами на приобретение оборудования иностранных поставщиков, предоставляемых

иностранными банками. Особое развитие эта практика получила у китайских банков.

Это в значительной степени ставит отечественных и китайских производителей в

неравные условия.

Кризис привел к серьезному сокращению объема работ, среднее число работающих

буровых снизилось до уровня 2002-2003 годов. Однако, начиная с середины 2011

года, наблюдается постепенное восстановление активности, что связано с

улучшением ситуации на мировом рынке нефти и пересмотром рядом нефтегазовых

компаний инвестиционных планов в сторону увеличения ( табл. 2.1).

Таблица 2.1 Рынок нефтегазового оборудования РФ, 2002-2011, $ млрд

|

2002

|

2009

|

2011

|

|

Всего

|

4,2

|

6,3

|

5,3

|

|

Буровое оборудование

|

0,1

|

0,8

|

0,9

|

|

Промысловое оборудование

|

3,1

|

4,1

|

3,2

|

|

Насосы и арматура

|

0,8

|

1,1

|

0,9

|

|

Прочее оборудование

|

0,2

|

0,3

|

0,3

|

Таким образом, в настоящее время в Россию для нефтегазовой промышленности

беспошлинно ввозится насосное, компрессорное, теплообменное и фильтровальное

оборудование, вентиляторы, горелки, градирни, буровые установки, дегидраторы,

станки-качалки, а также арматура, предназначенная для работы в тяжелых условиях

(низкая температура и наличие сероводорода в среде). Таможенные пошлины на

импортируемое нефтегазовое оборудование, аналоги которого производятся в

России, остались на уровне 5-15%. Например, на муфты установлена пошлина в

размере 5%; 10% пошлиной облагаются все виды импортируемой арматуры, за

исключением оборудования, к надежности; которого предъявляются повышенные

требования, например, если оно предназначенного для эксплуатации при

температуре -60°С или -40°С и в среде имеется сероводород.

Данная мера была обусловлена тем, что износ нефтегазового оборудования

превышал 50%. При этом многие виды техники в России либо не производятся

вообще, либо производятся в недостаточных количествах, либо - недостаточного

качества. Эта мера способствовала модернизации нефтегазовой отрасли и ввозу

необходимого высокотехнологичного оборудования. В 2006-2008 гг. российские

нефтегазовые компании реализовывали масштабные инвестиционные проекты по

модернизации существующих и строительству новых производственных мощностей, а,

следовательно, закупали зарубежные технику и технологии, пользуясь беспошлинным

режимом ввоза. Уже в 2006 г. технологический импорт в Россию увеличился по

сравнению с предыдущим годом на 51,3% и составил 65,7 млрд. долл. В 2007 г.

было импортировано товаров категории «Машины, оборудование и транспортные

средства» на 101,7 млрд. долл. (увеличился на 55,2%). В 2008 г. импорт

технологического оборудования достиг 140,8 млрд. долл., увеличившись на 38,5% .

Активному вытеснению российских компаний западными конкурентами

способствует отказ ряда нефтегазовых компаний от проведения открытых тендеров

при реализации проектов, что не позволяет обеспечить равноправное участие

производителей. Объективная реальность такова, что сегодня практически все

нефтяные компании работают в закрытом режиме для российских производителей.

Насущная необходимость - внедрение антимонопольного контроля при проведении

конкурсов на поставку товаров, выполнение работ, оказание услуг не только для

государственных нужд, но и естественных монополий («Газпром», «Транснефть,

«Транснефтепродукт»). Распределение заказов естественных монополий должно

проводиться на тендерной основе, как и в случае использования бюджетных средств.

Нефтегазовый комплекс является значительным потребителем промышленной

продукции, поэтому от закупок им оборудования зависит загрузка российских

предприятий. Чтобы обеспечить техническое перевооружение сырьевых отраслей на

основе отечественного, а не импортного оборудования, необходима информация о

планах технического перевооружения, потребностях нефтяных компаний, а также

сведения о приобретаемой по импорту продукции. С ее помощью российские НИИ, КБи

заводы должны разрабатывать импортозамещающую продукцию, планировать загрузку

производственных мощностей.

Важнейшим инвестиционным источником для российских промышленных

предприятий являются соглашения о разделе продукции (СРП). Объемы подрядных

работ по таким проектам исчисляются десятками миллиардов долларов. И здесь

необходимо преодолеть информационную закрытость иностранных операторов

проектов, начать координировать разработку и производство импортозамещающей

промышленной продукции, участвовать в подготовке тендеров на проведение

подрядных работ.

Стратегический резерв роста промышленного экспорта- экспансия российских

компаний на внешние рынки. В бывшем СССР внешнеэкономические объединения

проводили за рубежом буровые работы, занимались нефтедобычей и, естественно,

использовали при этом свое оборудование. Российские нефтяные компании сегодня