Управление затратами

ВВЕДЕНИЕ

Затраты известнейшие с давних времен категория, получила новое содержание

в условиях современного экономического развития страны, формирования реальной

самостоятельности субъектов хозяйствования. Являясь главной движущей силой

рыночной экономики, прибыль обеспечивает интересы государства, собственников и

персонала предприятий. Поэтому одной из важных задач современного этапа

является овладение руководителями и финансовыми менеджерами современными

методами эффективного управления затратами и финансовыми результатами

организации. Именно поэтому тема дипломной работы, посвященной управлению

затратами организации является актуальной.

Грамотное, эффективное управление затратами и финансовым результатом

предусматривает построение на предприятии соответствующих

организационно-методических систем обеспечения этого управления, знание

основных механизмов формирования затрат и прибыли, использование современных

методов их учета, анализа, планирования и контроля.

Система управления затратами и финансовым результатом организации

включает такие направления как анализ, планирование, учет и контроль затрат и

финансовых результатов организации.

Наряду с формированием затрат на каждом предприятии должно быть

обеспечено и эффективное управление их распределением.

Целью дипломной работы является совершенствование системы управления

затратами и финансовым результатом строительной организации и разработка

рекомендаций по увеличению прибыли.

Для достижения поставленной цели необходимо решить следующие задачи:

. Рассмотреть теоретические и практические основы управления затратами в

компании.

. исследовать особенности формирования и планирования затрат в

строительной компании;

. Разработать рекомендации по совершенствованию системы управления

затратами ООО «РАУНД».

Категории затрат и прибыли являются предметом исследования многих

ученых-экономистов. Большой вклад в разработку теоретических и практических

аспектов управления затратами и прибылью прибыли внесли такие ученые, как Бланк

И.А., Бочаров В.В., Ковалев В.В., Леонтьев В.Е., Романовский М.В., Шамхалов

Ф.Р. и другие.

Таковым в качестве объекта исследования является финансово-хозяйственная

деятельность строительной организации ООО «РАУНД». Предметом исследования

является определение факторов, влияющих на затраты предприятия, оценка их места

и роли в повышении прибыли и при принятии управленческих решений.

ГЛАВА 1. ТЕОРИЯ И ПРАКТИКА УПРАВЛЕНИЯ ЗАТРАТАМИ В КОМПАНИИ

затрата прибыль управление

1.1 Понятие и классификация затрат

Термин «управление затратами» как самостоятельное понятие используется в

нашей стране сравнительно недавно. Это объясняется тем, что при жесткой

регламентации хозяйственной жизни в условиях централизованно управляемой

экономики затратного и государственного ценообразования интерес к информации о

действительных издержках носил достаточно условный характер, да и сама

информация в условиях государственной собственности не могла иметь подлинной

значимости и полезности. Проблемами ценообразования продукции занимались

государственные структуры, сами цены устанавливались исходя из совокупных

затрат на производство и реализацию продукции. Поэтому у руководителей

предприятий не было реальных стимулов к снижению издержек через управление ими.

К сожалению, данная тенденция сохраняется и по сей день, когда рентабельность

работы предприятия обеспечивается за счет достаточно высоких отпускных цен, а

не за счет экономии в расходовании производственных ресурсов. Однако в

современных условиях цену диктуют законы спроса и предложения, таким образом

возникает необходимость достижения такого уровня затрат на производство и

реализацию продукции, который был бы ниже возможной рыночной цены, обеспечивая

необходимый уровень рентабельности.

Конечно, нынешние экономические трудности, падение уровня промышленного

производства, остановка и даже полное прекращении производственно-хозяйственной

деятельности многих предприятий не способствуют развитию теории и практики

управления затратами. Тем не менее в последнее время все больше и больше

руководителей начинают понимать, что планирование, анализ и контроль издержек

является весьма эффективным инструментом антикризисного управления

хозяйствующего субъекта. Положительным моментом является и то, что данная

проблема была поднята на государственном уровне.

Затраты как экономическая категория представляют собой выраженные в

денежной форме расходы предприятий, предпринимателей, частных производителей и

других хозяйствующих субъектов на производство, обращение и сбыт продукции.

Выполнение производственных планов и планов реализации в настоящее время

в значительной степени зависит от своевременности и комплектности

материально-технического снабжения.

Органы материально-технического снабжения оказывают влияние на величину

затрат предприятий через стоимость материалов и транспортно-заготовительные

расходы. Чем меньше эти расходы, тем при прочих равных условиях больше прибыль

предприятия, и наоборот.

Для оценки эффективности логистических процессов обычно используют

стоимостные критерии, принимают во внимание произведенные затраты и полученный

доход, рассчитывают показатели прибыльности и рентабельности. Значения данных

показателей будут существенно меняться при различных схемах движения

материальных и связанных с ними финансовых потоков.

Переменные и постоянные затраты - это два основных типа издержек. Каждый

определяется в зависимости от того, меняются ли итоговые затраты в ответ на

колебания выбранного объекта.

Критерием выделения постоянных и переменных затрат является их

зависимость от изменения объема производства и продаж зависит от степени использования

производственно-бытовых возможностей предприятия.

Понятие постоянных затрат означает, что они не изменяются автоматически с

изменением объемов производства или, что в данном случае означает одно и то же,

- с изменением уровня загрузки производственных мощностей. Поэтому понятие

постоянных затрат в большей степени применимо для периодов внутри года, когда

состав и уровень использования производственных возможностей предприятия и его

подразделений существенно не изменяются.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в

зависимости от изменения объема производства и делятся на пропорциональную и

непропорциональную части.

К пропорциональным расходам относят затраты на сырье, основные материалы,

полуфабрикаты, заработную плату основных производственных рабочих при сдельной

оплате труда, преобладающую часть затрат топлива и энергии на технологические

цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально

увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими,

т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если

величина прироста их суммы меньше, чем изменение количества продукции.

Поскольку на величину затрат влияют различные факторы, степень дегрессии

в соотношении между расходами и объемом производства на практике определить

бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие

расходы следует считать постоянными, а слабо дегрессирующие -

пропорциональными. Однако такое допущение условно и может привести к большим

неточностям в расчетах. Более правильным представляется предложение

использовать при планировании и анализе динамики расходов так называемые

вариаторы, или относительные показатели, характеризующие степень зависимости

издержек от объема производства или использования производственных мощностей.

Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной

зависимости от количества продукции. Обычно численные значения вариаторов

систематизируют в 10-разрядной шкале.

В теории управленческого учета обособляют и так называемые регрессивные

расходы, которые с ростом объемов занятости, загрузки производственных

мощностей и площадей уменьшаются как в абсолютной, так и в относительной

величине. К таким затратам относят, например, расходы на отопление кинотеатров,

спортивных сооружений и выставочных комплексов в зимнее время, оплату

электроэнергии с учетом коэффициента загрузки мощностей потребления.

Зависимость затрат от объема производства может быть функциональной для

однородных, сопоставимых издержек и нефункциональной, если в течение времени,

за которое она анализируется, изменились нормы расхода сырья, материалов и

рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Во всех случаях затраты на единицу выпуска продукции или другого

показателя производительности при повышении уровня загрузки производственных

мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности

используются полностью. Но производственные мощности или возможности

предприятия - не однородная, а гомогенная величина, состоящая из

производственных мощностей отдельных подразделений (цехов, участков)

предприятия. В силу разных, в том числе объективных, причин эти мощности не

полностью сопряжены друг с другом, например, из-за разной производительности

станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и

трудовых ресурсов должны учитываться исходя из определенного уровня

использования производственных мощностей, как правило, меньшего, чем 100%.

Выделение непроизводительной части постоянных расходов весьма важно для

управления техническим развитием предприятия, обеспечения сбалансированности в

составе машин и оборудования. Для этого недостаточно общих данных о

производственных возможностях хозяйственной организации. Нужна информация о

затратах на эксплуатацию отдельных видов основных средств, групп и обособленных

объектов технологического оборудования. Она позволит определить наиболее

рациональный состав машин и станков с учетом не только их производительности,

но и времени загрузки в данном производстве. Одновременно будет видно, где в

первую очередь необходимо заменять оборудование на более производительное, где

проводить рационализацию, чтобы увеличить конечную производительность

предприятия, какое оборудование без ущерба для основной деятельности можно

продать. При изменении степени загрузки производственных мощностей необходима

количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов.

Обычно количественная адаптация осуществляется путем увеличения или

снижения выпуска продукции, поскольку регулирование постоянных затрат - более

трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может

осуществить попытку снизить часть постоянных расходов, например, отказаться от

проведения в данном отчетном периоде ремонта, научно-исследовательских и

опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала,

оплачиваемого повременно. При перспективе долгосрочного снижения загрузки

производственных мощностей ставится вопрос о продаже в первую очередь

устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия

без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям

интенсификации производства и адаптация к изменениям времени. Они существенно

влияют на динамику валовых издержек предприятия.

Основой адаптации к повышению интенсификации является функция средних

издержек, которая показывает, какое влияние оказывает объем выпуска продукции в

течение анализируемого периода на издержки потребления ресурсов на единицу

выпуска.

Если предприятие использует свои станки и машины с оптимальной для данных

условий интенсивностью, возникают издержки потребления сырья и материалов в

размере, соответствующие величине объема выпуска. Если предприятие увеличивает

или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам.

Оборудование понижает переменные издержки, если оно работает в режиме

оптимальной интенсивности.

Кроме того, динамика изменения переменных издержек зависит и от времени

загрузки оборудования.

При снижении или увеличении времени его работы выпуск продукции

уменьшается или растет

Предел разумной загрузки мощностей может быть повышен за счет

сверхурочной работы, но в этом случае переменные расходы возрастут за счет

дополнительных выплат за сверхурочные часы.

1.2

Особенности формирования и планирования затрат в строительной компании

затраты прибыль управление

Методы учета производственных затрат, планирования и калькулирования

себестоимости продукции (работ, услуг) и формирования финансового результата в

значительной степени зависят от отраслевой принадлежности предприятия, методов

организации производства, особенностей технологического процесса, разнообразия

продукции, массовости выпуска и других условий.

Строительство - особая отрасль материального производства. Она отличается

от других отраслей общественного хозяйства. Технико-экономические особенности

строительного производства объясняется особым характером ее товара,

специфическими условиями труда и отличительными чертами техники, технологии,

организации, управления и материально-технической базы. Эта отрасль

осуществляет новое строительство, расширение, реконструкцию, техническое

перевооружение и поддержание мощностей действующих предприятий, а также работы

по капитальному ремонту зданий и сооружений.

Строительному производству свойственны общие закономерности и принципы

управления экономикой. В то же время строительство как отрасль материального

производства во многом отличается от промышленности: здесь действуют свои

специфические, характерные только для данной отрасли технико-экономические

особенности, которые связаны со своеобразным характером ее продукции и

строительных процессов.

Понимание и учет объективных особенностей строительства -необходимое

условие правильного выбора форм и методов управления затратами и финансовым

результатом строительного производства.

Для строительного производства характерны недвижимость и территориальная

закрепленность продукции - объектов строительства (зданий и сооружений) и

подвижность орудий и средств производства (рабочих, машин и др.), постоянно

перемещающихся от объекта к объекту.

Если на предприятиях промышленности неподвижны орудия и средства

производства и мобильна продукция, что оказывает существенное влияние на

стабильность производственного процесса, непрерывность и ритмичность

производства, то предприятия строительной отрасли лишены таких преимуществ. Это

обстоятельство заметно усложняет роль органов, планирующих, организующих и

управляющих строительством.

Строительство чрезмерно зависит от природно-климатических воздействий

окружающей среды и местных условий. Толщина стен, покрытий, ограждающих

конструкций обусловлена расчетной температурой воздуха. Отрицательные

температуры усложняют технологию и организацию строительного производства,

требуют проведения специальных мероприятий, облегчающих сооружение объектов в

зимних условиях.

Несущие конструкции зданий проектируют с учетом снеговой нагрузки, а

фундаменты - в зависимости от рельефа местности, несущей способности и

геологического строения грунта, наличия грунтовых вод и сейсмических условий,

глубины промерзания грунта.

Организация строительства каждого объекта или стройки в значительной

степени определяется условиями и способами доставки конструкций и материалов на

строительную площадку. Если объект расположен вблизи производственных

предприятий, производящих строительные материалы, изделия и конструкции,

транспортные расходы будут не столь высокими, как при отдаленности этих

производств. Соответственно осложняется и организация транспортирования

строительных грузов.

Особенностью строительного производства является его большая

материалоемкость. Она усложняет создание гарантийных запасов материалов,

подобно тому, как это имеет место в промышленности. К тому же часть материалов

(например, товарные растворы) не могут складироваться и должны быть

использованы в течение 1-2 часов после их выпуска. Все это ставит строительный

технологический процесс в большую зависимость еще и от транспорта.

Длительный цикл сооружения объектов, безусловно, влияет на характер

управления затратами и финансовым результатом строительной организации. В

период строительства исключаются из оборота (омертвляются) крупные денежные

средства и материальные ценности, поэтому любые мероприятия, направленные на

уменьшение продолжительности строительства выгодны, но вступают в противоречие

со стремлением строителей расширять фронт работ, увеличивать число строек,

чтобы иметь в любой момент «объемные» работы.

Отличие строительства от других отраслей общественного хозяйства

проявляется в том, что одни и те же технико-экономические показатели в

строительстве определяются совершенно по-другому, чем в промышленности,

сельском хозяйстве, транспорте и связи.

Особенно отличия заметны в системе установления цен на

строительно-монтажные работы. Во всех отраслях экономики устанавливают цены на

готовое изделие (кран, трактор, машину и т. д.). Наиболее распространенный

метод определения цен в промышленности - издержки плюс прибыль. В строительстве

устанавливаются не сами цены, а преимущественно нормативы, на основе которых

рассчитывается цена каждого объекта строительства. Расчет цены осуществляется

путем суммирования по смете единичной стоимости всех конструктивных элементов и

видов работ по строящемуся объекту. В промышленности такого типа нормативов не

применяют.

В отличие от действующих цен на промышленную продукцию, применяемые в

строительстве единичные расценки на строительно-монтажные работы являются ценой

единицы конструктивного элемента или вида работ, т. е. промежуточной

строительной продукции. Единичная расценка - неполная цена. Она содержит только

прямые расходы: основную заработную плату рабочих, затраты на материалы и

эксплуатацию строительных машин (амортизационные отчисления). Накладные расходы

и плановые накопления в единичных расценках не учитываются, а начисляются при

составлении смет в процентном отношении от прямых затрат или от фонда оплаты

труда. В единичных расценках также не предусмотрены ряд компенсационных выплат,

которые начисляются отдельно при составлении сводной сметы на строительство

[21, 26].

При формировании затрат строительной организации важнейшее значение имеет

показатель себестоимости строительно-монтажных работ.

Себестоимость продукции выражает в денежной форме все затраты

организации, связанные с производством и реализацией продукции.

Себестоимость - один из важнейших факторов экономических показателей

работы строительных организаций.

В основе себестоимости находит отражение уровень

технической оснащенности строительной организации, степень использования

основных фондов, материалов, энергии, рабочей силы, совершенствование методов

организации труда и управления производством. Себестоимость отражает величину

текущих затрат, имеет производственный, некапитальный характер, обеспечивает

процесс простого воспроизводства на предприятии. Себестоимость является

экономической формой возмещения потребляемых факторов производства. В

современных условиях перед российскими предприятиями все более остро возникает

проблема эффективного управления затратами. По мере развития конкуренции на целевых рынках происходит

снижение нормы прибыли до 10 - 15 %. В этой ситуации перспективы развития

предприятия начинают во многом зависеть от поведения затрат, степени их

управляемости. Основные понятия и процедуры в системе управления затратами выделяются

по трем основным направлениям: планирование затрат, учет и план-фактный

контроль затрат, корректирующие воздействия на процесс формирования затрат.

Управление затратами хозяйствующего субъекта как целостная система состоит из

двух важных составляющих: стратегического и оперативного уровня управления

затратами. Каждый из этих уровней имеет свои цели, принципы и методы,

показанные на рисунке 1.1

Рассматривая термин "управление" во взаимосвязи с какой-либо

системой на предприятии, следует исходить из неоднозначности данного

определения. С одной стороны, под управлением понимают деятельность по

руководству какой-либо системой или по предприятию в целом, с другой стороны,

совокупность субъектов этой деятельности, то есть кадры предприятия.

Таким образом, понятие "управление" применительно к

хозяйствующему субъекту можно рассматривать в двух контекстах: как процесс

(деятельность) и как институт.

Рисунок 1.1 - Структура управления затратами хозяйствующего субъекта

Рисунок 1.2 - Процесс управления затратами хозяйствующего субъекта

Таким образом, с одной стороны управление затратами - это непрерывный во

времени процесс комплексного воздействия на издержки хозяйствующего субъекта с

целью обеспечения их оптимального уровня, структуры и динамики. Схема на

рисунке 1.2 иллюстрирует данное определение.

Если говорить о другой стороне управления, а именно, об институциональных

аспектах в управлении затратами, то основной вопрос здесь заключается в

следующем: создавать ли самостоятельную службу управления затратами на каждом

уровне организационной структуры хозяйствующего субъекта или наделять

дополнительными полномочиями в области управления затратами уже существующих

менеджеров.

Организация системы управления затратами требует комбинированного

применения структурного и процессного подходов к организации

финансово-хозяйственной деятельности предприятия и управления ею. Сущность

процессного подхода заключается в том, что всю финансово-хозяйственную

деятельность предприятия можно разделить на две категории: основные

бизнес-процессы и вспомогательные бизнес-процессы. Под бизнес-процессом в

данном случае понимается совокупность бизнес-функций (или видов деятельности),

существующих на предприятии, которые вместе взятые дают результат, имеющий

ценность для потребителя, клиента или заказчика.

Таким образом, уже сейчас следует четко определить не только роль и

функции управления затратами, но и весь инструментарий приемов и методов,

которые позволяют выполнять эти функции наиболее эффективным образом.

Авторы статьи «100 лучших товаров России» А.И. Заруднев и Г.С. Мерзликин

высказывают следующее мнение, что разработка систем управления затратами для

отечественных хозяйствующих в условиях рыночной экономики администрация

организации должна самостоятельно принимать решения, на каких разрезах

классифицировать затраты, насколько детализировать места возникновения затрат и

каким образом их увязать с центрами ответственности; вести учет фактических

либо плановых (нормативных) затрат, полных либо частичных (переменных, прямых,

ограниченных) затрат».

В современных условиях система управления затратами через свои функции

выступает в качестве основного информационного фундамента управления внутренней

деятельностью предприятия, его стратегией и тактикой. Основное назначение

данной системы - это подготовка информации для принятия оперативных и

прогнозных управленческих решений. А так же при обобщении высказываний

современных авторов о содержании, целях и задачах управления затратами

вышеупомянутые авторы сводят к следующим тезисам:

Задачи: Выявление роли управления затратами как фактора повышения

бизнес-функциям и производственным подразделениям предприятия. Расчет

необходимой величины затрат на единицу продукции, работ, услуг. Подготовка

информационной нормативной базы в области затрат для принятия хозяйственных

решений. Выбор системы управления затратами, соответствующей условиям работы

предприятия.

Функции: Прогнозирование, нормирование, планирование и учет

производственных затрат, калькулирование себестоимости, планирование и учет

фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную

деятельность.

Контроль и анализ затрат по разным направлениям, сегментам, продуктам,

подразделениям, отклонениям от норм и смет расходов, динамики показателей.

Формирование внутренней количественной и качественной информации для

использования в оперативном управлении хозяйственной деятельностью, контроле

действий и стимулировании персонала.

Выявление резервов снижения затрат на всех этапах производственного

процесса и во всех производственных подразделениях предприятия.

Система управления затратами создается для управления издержками

конкретного хозяйствующего субъекта и не может регулироваться обязательными для

всех нормами и стандартами. Хорошо организованная система управления затратами

обеспечивает не только контроль текущей работы предприятия, но и улучшение ее

результатов в будущем.

Цели: В современных условиях основная цель создания системы управления

затратами заключается в том, чтобы наиболее эффективным способом определить

цену, которую покупатель согласился бы платить за определенный набор товаров и

услуг, и исследовать возможность продажи покупателям данных наборов по этой

цене.

Оптимизация финансового результата через максимизацию прибыли. При этом

подробно исследуется основная факторная цепочка получения прибыли: затраты -

объем производства - прибыль.

Объективная оценка результатов хозяйственной деятельности предприятия.

Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Однако автор следующей статьи Костромина Д.В. основной целью создания

управления затратами считает повышение эффективности управления подразделениями

предприятия на основе обобщения данных о затратах и результатах деятельности

каждого центра ответственности с тем, чтобы возникающие отклонения можно было

отнести на конкретного руководителя.

Центральное место в управлении затратами занимает их классификация:

- Для процесса контроля и регулирования выделяют: контролируемые затраты

- затраты, которые поддаются контролю со стороны менеджеров данного центра

ответственности и на которые можно существенно воздействовать, неконтролируемые

затраты, которые не зависят от деятельности менеджеров данного центра

ответственности.

- Для принятия решений и планирования целесообразно иметь: переменные

затраты, размер которых находится в прямой зависимости от объема

продаж,постоянные затраты, размер которых не зависит от объема продаж.

- Для калькулирования и оценки произведенной продукции обычно разделяют:

прямые затраты, которые связаны с производством конкретных видов продукции, с

выполнением конкретных видов работ, услуг и могут быть прямо включены в их

себестоимость, косвенные затраты, которые являются общими для производства

нескольких видов продукции, работ, услуг и включаются в их себестоимость

косвенным путем.

Применение разработанной методики позволяет получать исчерпывающую

информацию о затратах и доходах по каждому центру ответственности, при этом в

ходе анализа выявляются участки, где чаще всего возникают отклонения, а также

виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных

затрат, маржинального дохода и формирования прибыли в целом по предприятию.

В свою очередь, прогнозирование прибыли и рентабельности в зависимости от

изменения объемов производства, цен на продукцию, величины переменных или

постоянных затрат дает возможность укрепить финансовое состояние предприятия,

принять более эффективные управленческие решения по развитию деловой активности

и совершенствованию процесса производства российских предприятий.

Основными задачами управления затратами являются своевременное и

правильное отражение фактических затрат по соответствующим статьям калькуляции;

предоставление информации для оперативного контроля за использованием

производственных ресурсов и сравнения с существующими нормами, нормативами и

сметами; выявление резервов снижения себестоимости продукции, предупреждение

непроизводительных расходов и потерь; определение результатов внутрипроизводственного

хозрасчета по структурным подразделениям предприятия.

ГЛАВА 2. АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО

«РАУНД»

Умение анализировать состояние компании обеспечивает ее эффективное

функционирование и позволяет экономически грамотно управлять ее деятельностью.

С помощью анализа можно глубоко и системно изучить тенденции развития и

факторы изменения результатов деятельности, обосновывать планы и управленческие

решения, осуществить контроль за их выполнением на основе эффективного

коммуникационного процесса и обратной связи, выработать экономическую стратегию

его развития [17].

.1 Характеристика предприятия ООО «Раунд»

ООО «Раунд» появилась на строительном рынке Рязани в 1995 года. Основным

видом деятельности компании является капитальное строительство, которое

включает в себя стадии подготовки площадки под строительство и возведения

самого объекта, которое затем завершается отделочными работами внутри

помещения.

Предприятие располагает квалифицированными кадрами, как управленческими,

так и производственными, общая численность которых на конец 2011 года

составляет 118 человек.

Организация создавалась, как высокотехнологичная строительная компания

законченного цикла производства.

Компания специализируется на строительстве и продаже жилья эконом класса.

Строительство ведется в разных районах города, уже обладающих развитой

инфраструктурой. ЗАО «Группа компаний "ЕДИНСТВО"» предлагает жилье

хорошего качества, оптимальное по площади, разнообразное по планировке,

доступное по цене.

«ЕДИНСТВО» на данный момент ведет строительство шестнадцати жилых

комплексов. Каждый комплекс имеет несколько очередей, находящихся на разных

стадиях строительства. Единовременно в портфеле предложений компании около 4300

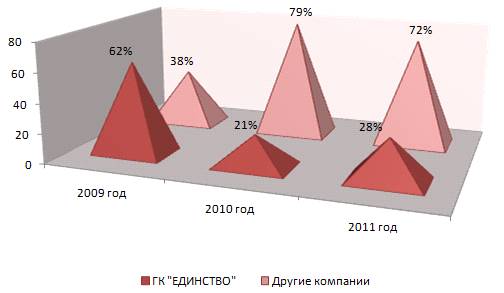

квартир, то есть на долю фирмы приходится около 21 процента предложения,

имеющегося на рынке нашего города (рисунок 2). Основными конкурентами являются

СПК «Зеленый сад», ГК «Капитал» и ГК «Стройпромсезвис». Тем не менее, согласно

информации, представленной на интернет-сайте группы, "ЕДИНСТВО"

занимает одно из лидирующих позиций на рынке города Рязани и Рязанской области,

как по объемам нового строительства, так и по объемам жилья, сданного в

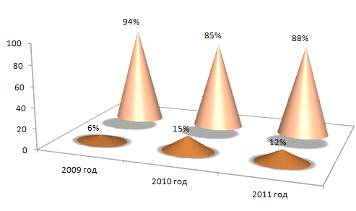

эксплуатацию (рисунок 3).

Рисунок 2 - Доля ГК "ЕДИНСТВО" в Рязанской области по объемам

нового строительства

Основатели компании главными принципами работы считают открытость и

честность, то есть максимально полное предоставление информации о строящихся

объектах. Потенциальные клиенты обладают возможностью широкого выбора вариантов

оплаты приобретаемой квартиры. Это банковские кредиты, ипотечное кредитование,

безналичная форма оплаты, оплата с фиксацией цены на квартиру.

В «Единстве» работают высокопрофессиональные специалисты: строители,

продавцы-консультанты, прошедшие специальную подготовку, специалисты по

IT-технологиям и команда квалифицированных менеджеров.

Рисунок 3 - Доля ГК "ЕДИНСТВО" в городе Рязани по объемам

жилья, сданного в эксплуатацию

Разработаны и внедрены хорошо отлаженные бизнес-процессы, позволяющие

реализовать законченную технологическую цепочку - от нулевого цикла

строительства до оформления права собственности клиента на приобретенную

недвижимость.

Кроме того потенциал компании постоянно растет. Уже сейчас она имеет

более ста пятидесяти единиц крупной строительной техники. Фирма развивается,

совершенствует технологии, обновляет материально-техническую базу, расширяет

сервис для клиентов, готовит к закладке новые жилые комплексы и различные

объекты социальной направленности, разрабатывает стратегические планы.

Важное место в жизни компании занимает участие в общественной жизни

региона. «ЕДИНСТВО» оказывает помощь в решении важных социальных задач города,

участвует в организации городских мероприятий и праздников, благоустраивает

территории, строит детские площадки и развивает инфраструктуру микрорайонов, в

которых ведет строительство.

.2 Оценка финансово-хозяйственной деятельности ООО «Раунд»

В таблице 1 представлены приведены показатели эффективности

финансово-хозяйственной деятельности ООО «Раунд» за 2009-2011 года.

Таблица 1 - Оценка эффективности финансово-хозяйственной деятельности

предприятия

|

Показатели

|

Год

|

Темпы роста, %

|

|

2009

|

2010

|

2011

|

|

|

|

|

|

Гр3/гр2

|

Гр4/гр3

|

|

1

|

2

|

3

|

4

|

6

|

7

|

|

Выручка от реализации продукции, тыс.руб.

|

113341

|

126906

|

285100

|

112,0

|

224,7

|

|

Себестоимость реализованной продукции, тыс.руб.

|

112443

|

117619

|

222664

|

104,6

|

189,3

|

|

Прибыль от реализации продукции, тыс.руб.

|

898

|

7236

|

55336

|

805,8

|

764,7

|

|

Прибыль (убыток) до налогообложения, тыс.руб.

|

905

|

4691

|

82894

|

518,3

|

1767,1

|

|

Чистая прибыль (убыток), тыс.руб.

|

5101

|

5629,2

|

99472,8

|

110,4

|

1767,1

|

|

Среднегодовая стоимость капитала (активов), тыс.руб.

|

82777

|

245305

|

328636

|

296,3

|

134,0

|

|

Среднегодовая стоимость основных средств, тыс.руб.

|

1373,5

|

9921

|

9980,5

|

722,3

|

100,6

|

|

Среднегодовая стоимость оборотных средств из них:

|

80431

|

227538

|

326442

|

282,9

|

143,5

|

|

Оборотные производственные фонды, тыс.руб.

|

24762

|

30243

|

38774

|

122,1

|

128,2

|

|

Среднегодовая стоимость производственных фондов, тыс.руб.

|

26135,5

|

40164

|

48754,5

|

153,7

|

121,4

|

|

Рентабельность продаж,%, (п.3/п,1)*100

|

0,8

|

5,7

|

19,4

|

х

|

х

|

|

Экономическая рентабельность капитала,%, (п.4*/п.6)*100

|

1,1

|

1,9

|

25,2

|

х

|

х

|

|

Рентабельность основных фондов, %, (п.4/п.7)*100

|

65,9

|

47,3

|

830,6

|

х

|

х

|

|

Рентабельность производственных фондов,%, (п.4/п.10)*100

|

3,5

|

11,7

|

170,0

|

х

|

х

|

|

Капиталоотдача - оборачиваемость капитал, обороты,

(п.1/п.6)

|

1,4

|

0,5

|

0,9

|

х

|

х

|

|

Капиталоемкость, руб/руб, (п.6/п.1)

|

0,7

|

1,9

|

1,2

|

х

|

х

|

Анализ проведенных расчетов выявил (рисунок 4) показал тенденцию к

увеличению рентабельности продаж за последние три отчетных года. Так за три

отчетных года рентабельность со значения 0,8% увеличилась до 19,4%. Прежде

всего этот показатель указывает нам о значительном увеличении прибыли в

организации, а, следовательно, и об эффективной деятельности.

Рисунок 4 - Динамика рентабельности продаж

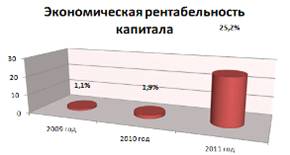

Рентабельность активов - индикатор доходности и эффективности

деятельности компании, который показывает, какое количество прибыли приходится

на каждый рубль, вложенный в имущество организации. Составленная диаграмма

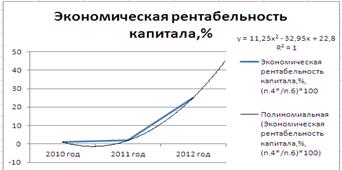

(рисунок 5) наглядно демонстрирует увеличение показателя, причем в 2010-2011

годах наблюдается его резкое увеличение с 1,9% до 25,2%.

Таким образом, произведенные расчеты показывают, что прибыль, получаемая

от деятельности, оправдывает финансовые вложения в компанию, раз приводит к

увеличению такого показателя, как рентабельность капитала.

Рисунок 5 - Динамика рентабельности активов

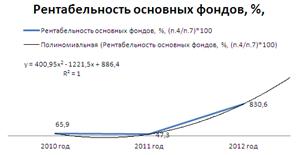

Экономическая задача расчета показателя рентабельности основных средств

(рисунок 6, таблица 1) заключается в определении доли прибыли, которая

приходится на одну денежную единицу инвестируемых в предприятие средств,

поэтому для успешного предприятия уровень показателя не может быть

отрицательным или излишне низким. Если в 2009 году единица стоимости имущества

приносила компании прибыль в размере 65,9% , то в 2010 года рентабельность

основных фондов снизилась до значения 47,3%, а в 2011 году значение

рентабельности основных фондов достигла до значения 830,6%. Подобный скачек

объясняется значительно увеличившейся выручкой (на 224% по сравнению с 2010

годом) организации за 2011 год. И хотя у показателя рентабельности основных

фондов отсутствуют фиксированные нормативные значения, очевидно, что чем выше

рентабельность основных фондов, тем более эффективно предприятие использует

свои средства.

Анализ динамики рентабельности производственных фондов (рисунок 7)

демонстрирует ту же тенденцию.

Рисунок 6 - Динамика рентабельности основных фондов

Если сравнить показатели 2009 года и 2011 года, то мы наблюдаем

значительный скачок в положительную сторону, который произошел в следствие

увеличения прибыли организации.

Рисунок 7 - «Динамика рентабельности производственных фондов»

Производя оценку развития предприятия, сравнивают динамику полученного

объема продукции и финансовых результатов с затраченными ресурсами. В ниже

представленных расчетах (таблица 2.6) определяют темпы авансируемых ресурсов,

объема продаж и прибыли.

Анализируемые года показали, снижение в динамике стоимость среднегодовых

активов предприятия, в то время как выручка и, соответственно, прибыль имеют

динамику к увеличению.

Таблица 2 - Сравнительная динамика темпов активов предприятия и

финансовых результатов, тыс.руб.

|

№ п.п.

|

Показатели

|

2009 год

|

2010 год

|

2011 год

|

Темпы роста, %

|

|

|

|

|

|

2010-2009

|

2011-1010

|

|

1

|

2

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Среднегодовая стоимость активов предприятия

|

82777

|

245305

|

328636

|

296,3

|

134,0

|

|

2

|

Выручка от реализации продукции

|

113341

|

126906

|

285100

|

112,0

|

224,7

|

|

3

|

Прибыль от реализации продукции

|

898

|

7236

|

55336

|

805,8

|

764,7

|

Снижение стоимости активов предприятия в период 2010-2011 года, можно

объяснить нестабильной экономической ситуацией в стране, которая была вызвана

экономическим кризисом, начавшимся еще в 2008 году.

Для комплексной оценки предприятия рассчитываются и анализируются

показатели, характеризующие эффективность использования производственных

ресурсов (таблица 3).

За последние отчетные периоды (2010-2011 года) произошло увеличение

эффективности работы сотрудников, что напрямую отразилось на росте

производительности труда. За последний отчетный год увеличилась

материалоотдача, что говорит об эффективном использовании материальных ресурсов

на предприятии. Амортизации отдача на ряду с фондоотдачей (как на единицу

вложений в основные производственные средства) за последний год увеличились.

Рост амортизационных отчислений может быть связан с приобретением нового

оборудования в организации. Так же за анализируемые периоды произошло

увеличение оборачиваемости оборотных средств.

Увеличение затрат на материалы, связано с началом оживления экономики и

строительной сферы, что привело к увеличению объемов производства, и,

следовательно, и затрат на материалы. Отметим, что расходы на материалы растут

в примерно пропорциональном соотношении с себестоимостью, и составляют около

90% от нее. В целом можно сделать вывод об эффективном использовании ООО

«Раунд» своих производственных ресурсов.

Таблица 3 - Анализ эффективности использования производственных ресурсов

|

Показатели

|

2009 год

|

2010 год

|

2011 год

|

Темпы роста, %

|

|

|

|

|

2010-2009

|

2011-2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Выручка от реализации,

|

113341

|

126906

|

285100

|

112,0

|

224,7

|

|

2

|

а) производственный персонал, чел б)оплата труда с

начислениями, тыс.р.

|

100

|

98

|

118

|

98,0

|

120,4

|

|

|

5015

|

5446

|

7599

|

108,6

|

139,5

|

|

3

|

Материальные затраты, тыс.р.

|

103198

|

114215,4

|

200397,6

|

110,7

|

175,5

|

|

4

|

Амортизация, тыс.р.

|

176

|

1360

|

1991

|

772,7

|

146,4

|

|

5

|

Основные производственные фонды, тыс.руб

|

2075

|

17767

|

2197

|

856,2

|

12,4

|

|

6

|

Оборотные средства, тыс.р.

|

189765

|

227538

|

326442

|

119,9

|

143,5

|

|

7

|

а)производительность труда (строка1:строка 2а), р. б)

продукция на 1 р. оплаты труда (с1:с2б),р.

|

1133,4

|

1295,0

|

2416,1

|

114,3

|

186,6

|

|

|

22,6

|

23,3

|

37,5

|

103,1

|

161,0

|

|

8

|

1,1

|

2,8

|

29,2

|

х

|

х

|

|

9

|

Амортизациоотдача (с1:с4), тыс. руб.

|

644,0

|

93,3

|

143,2

|

х

|

х

|

|

10

|

Фондоотдача (с1:с5), тыс. руб.

|

54,6

|

7,1

|

129,8

|

х

|

х

|

|

11

|

Оборачиваемость оборотных средств (с1:с6), количество

оборотов

|

0,6

|

0,6

|

0,9

|

х

|

х

|

Основной задачей анализа финансовых результатов деятельности является

оценка работы предприятия по использованию возможностей увеличения доходности

(таблица 4).

затрата прибыль управление

Таблица 4 - Анализ формирования финансовых результатов деятельности

предприятия тыс.рублей

|

№ п.п.

|

Показатели

|

2009 год

|

2010 год

|

2011 год

|

Темпы роста, %

|

|

|

|

|

|

2010-2009

|

2011-2010

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Выручка продукции

|

113341

|

126906

|

285100

|

112,0

|

224,7

|

|

2

|

Себестоимость продаж

|

112443

|

117619

|

222664

|

104,6

|

189,3

|

|

3

|

Валовая прибыль

|

898

|

9287

|

62436

|

1034,2

|

672,3

|

|

4

|

Коммерческие расходы

|

0

|

0

|

0

|

х

|

х

|

|

5

|

Управленческие расходы

|

0

|

2051

|

7100

|

0,0

|

346,2

|

|

6

|

Прибыль от продаж

|

898

|

7236

|

55336

|

805,8

|

764,7

|

|

7

|

Операционные доходы

|

8

|

6

|

166

|

75,0

|

2766,7

|

|

8

|

Операционные расходы

|

3641

|

28009

|

33295

|

769,3

|

118,9

|

|

9

|

Внереализованные доходы

|

50922

|

214707

|

290807

|

421,6

|

135,4

|

|

10

|

Внереализованные расходы

|

53665

|

189252

|

230120

|

352,7

|

121,6

|

|

11

|

Прибыль до налогообложения

|

905

|

4691

|

82894

|

518,3

|

1767,1

|

|

12

|

Налог на прибыль и иные аналогичные обязательства

|

181

|

938,2

|

16578,8

|

518,3

|

1767,1

|

|

13

|

Чистая прибыль (убыток) нераспределенная прибыль (убыток)

|

5101

|

5629,2

|

99472,8

|

110,4

|

1767,1

|

Мы видим, что в 2011 году произошло увеличение объема реализованной

продукции на 224,8%, что к чему привело оживление на строительном рынке. По

сравнению с предыдущими годами, в организации увеличились доходы от

операционной деятельности, в 2011 году они составили 166 тыс. рублей, в то

время, как в предыдущих периодах они составляли не более 8 тыс. рублей Так же

анализ структуры финансовых результатов показал, что за последний отчетный год,

организацией была получена значительная сумма внереализованных доходов (290807

тыс.руб), часть из которых составляют доходы от сдачи имущества в аренду. Так

же были значительные внереализационые расходы(230120 тыс.руб.).

Себестоимость продукции в строительной индустрии формируется, в основном,

за счет сырьевой составляющей. Цены на сырье в последние годы растут достаточно

высокими темпами из-за монополизации добывающих отраслей и увеличения

железнодорожных тарифов.

.3 Структура себестоимости строительства 1 м .кв. жилых домов массового

спроса

Типичная структура себестоимости производства строительных материалов

представлена на рисунке 8.

Рисунок

8 - Структура производства строительных материалов

Серьезным внеэкономическим фактором увеличения себестоимости строительных

материалов является разветвленная сеть посредников, стоящих между добывающими

производствами и строительной индустрией. Ряд специалистов отмечают такую

проблему, как плохая постановка учета и анализа себестоимости на предприятиях

строительной индустрии, что существенно затрудняет реализацию мероприятий,

направленных на ее снижение.

Наибольший рост цен наблюдается в монополизированных секторах рынка,

(сыпучие и вяжущие материалы, стеновые материалы, рулонные кровельные

материалы, битумы, металлические трубы). В то же время в тех секторах, где

имеется реальная конкуренция производителей (например, лесопиломатериалы,

отделочные материалы, электрооборудование), имеет место достаточно умеренный

рост цен.

Рентабельность производства строительных материалов, как правило,

составляет 10-20% (существенно выше, чем в строительстве). Практически, все

руководители предприятий стройиндустрии отметили устойчивую тенденцию к

снижению уровня рентабельности, что объясняется возрастающей конкуренцией на

рынке строительных материалов и конструкций. В ряде сегментов, например,

производстве асфальтобетона рентабельность уже упала до 5-7%. Исключение,

конечно же, составляет монопольный сектор рынка, где уровень рентабельности в

ряде случаев достигает 50 и более процентов.

Следует отметить, что на рынок строительных материалов, так же как и на

рынок сырьевых ресурсов, чрезвычайно негативное влияние оказывает искусственно

раздутая сеть посреднических фирм. При этом наценки компаний-“перекупщиков”

достигают 30-40%. Естественно, товар, проходящий через трех-четырех таких

“посредников”, становится дороже на 100 и более процентов. Наше исследование

показало, что одной из главных причин существования аномально длинных цепочек

продажи строительных материалов является коррумпированность и некомпетентность

менеджерского звена ряда строительных компаний. Отделы по снабжению, как

правило, предпочитают работать в рамках старых, сложившихся связей, не ведут

активный мониторинг рынка, не ищут дорогу напрямую к производителям или хотя бы

к дилерам “первой руки”. Весьма распространены “комплексные” закупки

строительных материалов, когда наряду с основными товарами, на которых

специализируется данный поставщик, приобретается целый ряд дополнительных

материалов, попавших к нему через нескольких посредников. Понятно, что такая

схема закупок весьма удобна для снабженцев, но она приводит к значительному

перерасходу финансовых ресурсов строительной компании.

Рисунок 9 - Структура себестоимости строительства 1 м .кв. жилых домов

массового спроса

Как видно из рисунка 9, основные средства при строительстве жилых домов

массового спроса отводятся на закупку материалов и сырья. Важность строительных

материалов достаточно высока. Плохие строительные материалы гарантируют

постоянные разнообразные неприятности в дальнейшем, частые ремонты и общее

пониженное качество строения.

ВЫВОДЫ

Компания специализируется на строительстве и продаже жилья эконом класса.

Строительство ведется в разных районах города, уже обладающих развитой

инфраструктурой. ЗАО «Группа компаний "ЕДИНСТВО"» предлагает жилье

хорошего качества, оптимальное по площади, разнообразное по планировке,

доступное по цене.

Увеличение затрат на материалы, связано с началом оживления экономики и

строительной сферы, что привело к увеличению объемов производства, и,

следовательно, и затрат на материалы. Отметим, что расходы на материалы растут

в примерно пропорциональном соотношении с себестоимостью, и составляют около

90% от нее. В целом можно сделать вывод об эффективном использовании ООО

«Раунд» своих производственных ресурсов.

Умение анализировать состояние компании обеспечивает ее эффективное

функционирование и позволяет экономически грамотно управлять ее деятельностью.

Анализ результатов хозяйственной деятельности предприятия является

основой для разработки мероприятий по повышению эффективности материально -

технического снабжения с целью снижения себестоимости строительства и

максимизации коммерческого результата.

Следует отметить, что на рынок строительных материалов, так же как и на

рынок сырьевых ресурсов, чрезвычайно негативное влияние оказывает искусственно

раздутая сеть посреднических фирм. При этом наценки компаний-“перекупщиков”

достигают 30-40%. Естественно, товар, проходящий через трех-четырех таких

“посредников”, становится дороже на 100 и более процентов. Весьма

распространены “комплексные” закупки строительных материалов, когда наряду с

основными товарами, на которых специализируется данный поставщик, приобретается

целый ряд дополнительных материалов, попавших к нему через нескольких

посредников. Понятно, что такая схема закупок весьма удобна для снабженцев, но

она приводит к значительному перерасходу финансовых ресурсов строительной

компании, что подтверждает актуальность темы дипломного проекта.

ГЛАВА 3. УПРАВЛЕНИЕ ЗАТРАМИ И ИХ ОПТИМИЗАЦИЯ

.1 Планирование затрат

Планирование затрат занимает важнейшее место в практической деятельности

каждой строительной организации. Однако допускаемые при этом просчеты, снижают

эффективность системы планирования. Все больше строительных организаций

применяют неэкстраполятивное прогнозирование развития технологии, структурное

экономическое прогнозирование, разрабатывают сценарии, направленные на

выявление возможных изменений при дискретных отклонениях стратегического

характера. Полученная информация позволяет принять упреждающие меры до

наступления события. Однако, как показывает опыт, многие строительные

организации не принимают во внимание такие прогнозы.

Таким образом, чтобы реализовать преимущества, создаваемые планированием

затрат, необходимо не только совершенствование планирования, но и готовность

руководителей учитывать долгосрочные прогнозы несмотря на их расплывчатость и

неполноту.

На практике выбор оптимальной стратегии в процессе планирования затрат

можно осуществить с помощью теории игр. Теория игр рассматривает задачи выбора

оптимального поведения с учетом возможных действий других участников и

случайных событий. Простейшей игровой ситуацией является такая, когда имеются

два участника, преследующие противоположные интересы. Такая игра называется

антагонистической. В антагонистических играх неопределенность для каждого

игрока состоит в том, что заранее неизвестно, какую стратегию выберет в каждой

партии его противник.

3.2 Оптимизация затрат в условиях неопределённости и риска

Принятие решений в условиях неопределенности носит название «игр с

природой» и изучается теорией статистических решений. Под «природой» понимаются

не только природно-климатические явления, но и комплекс неопределенностей,

связанных с состоянием техники, настроением и здоровьем людей, т. е. не

зависящих от лица, принимающего решения. Различные комбинации условий, которые

могут встретиться при выполнении планируемого мероприятия, называются

состояниями природы. Неопределенность ситуации заключается в том, что

неизвестно, в каком из возможных состояний будет находиться «природа» в момент

реализации управленческого решения.

Рассмотрим решение задачи выбора оптимальной стратегии на примере.

Строительная организация заключила с заводом железобетонных изделий договор на

ежедневную поставку раствора марки М150 на сумму 30 тыс. р. Если в течение дня

раствор не поступает, организация несет убытки в размере 100 тыс. р. из-за

простоя рабочих. Строительная организация может послать поставщику свой

транспорт (дополнительные расходы - 4 тыс. р.), однако опыт показывает, что в

40 случаях из 100 транспорт возвращается ни с чем. Можно увеличить вероятность

получения раствора до 80 %, если предварительно послать на завод своего

представителя, однако это потребует дополнительных расходов в 4 тыс.р.

Можно заказать дневную норму раствора у другого, надежного поставщика по

более высокой цене (до 50 %). Однако, кроме расходов на транспорт (4 тыс. р.),

возможны дополнительные затраты в размере 8 тыс. р., связанные со сверхурочной

работой бригад, реализующих лишний раствор, если в тот же день будет поставка

завода ЖБИ. Какой стратегии следует придерживаться строительной организации,

если заранее неизвестно, поступит или не поступит раствор завода ЖБИ?

Прежде всего, перечислим возможные стратегии поставщика. Их две: П1 -

поставка своевременная, П2 - поставки нет. У строительной организации, согласно

условию задачи, четыре стратегии: С1 - не принимать никаких дополнительных мер;

С2 - послать к поставщику свой транспорт; С3 - послать к поставщику своего

представителя и транспорт; С4 - заказать дополнительно раствор на другом

заводе.

Возможны 8 ситуаций, описывающих все комбинации из четырех стратегий

строительной организации и двух стратегий завода-поставщика (табл. 5).

Если в общем случае у первого игрока m возможных стратегий, а у второго -

n, то всегда образуется m ´ n возможных ситуаций, каждой из которых

соответствует определенный платеж одного игрока другому.

При большом количестве ситуаций удобнее использовать платежную матрицу.

Для этого составляется прямоугольная матрица, имеющая m строк (по числу

стратегий первого игрока) и n столбцов (по числу стратегий второго игрока). На

пересечении i-й строки и j-го столбца ставится платеж второго игрока первому в

ситуации, когда применены m-я стратегия первым игроком и n-я стратегия -

вторым.

Таблица 5- Ситуации, описывающие все комбинации из четырех стратегий

строительной организации и двух стратегий завода-поставщика

Если в данной ситуации выигрывает второй игрок, платеж будет иметь знак

«минус». Расчетная матрица нашей игры размерностью 4´2

представлена в табл. 6.

Все платежи имеют знак минус, так как обозначают в нашем примере затраты

строительной организации.

Задача руководства - определить оптимальную стратегию, обеспечивающую

минимум ожидаемых убытков в условиях неопределенности относительно поведения

поставщика.

Выбор стратегии в условиях, описанных в табл. 6.2, зависит от надежности

поставщика, выраженной количественно в терминах вероятности. Пусть, например,

она равна 40 % (это означает, что своевременная поставка имеет место с

вероятностью 0,4). Рассчитаем ожидаемые убытки (отрицательный выигрыш) при

применении четырех стратегий:

Е1(0,4) = -30 × 0,4 - 100 × 0,6 = -72,

Е2(0,4) = -34 × 0,4 - 56 × 0,6 = -47,2,

Е3(0,4) = -38 × 0,4 - 52 × 0,6 = -46,4,

Е4(0,4) = -87 × 0,4 - 49 × 0,6 = -64,2.

Оптимальной будет стратегия С3, при которой организация несет минимальные

расходы (-46,4 тыс. р.).

Таблица 6 - Расчетная матрица

Дадим геометрическую интерпретацию рассмотренной игры (рис. 10). Отложим

по горизонтальной оси надежность поставщика, измеряемую вероятностями в

диапазоне от 0 до 1, и обозначим ее Y1; Y2 = 1 - Y1 - ненадежность поставщика.

Числа Y1 и Y2, равные в сумме единице, показывают, с какой вероятностью

поставщики применяют чистые стратегии П1 и П2 в каждой партии. Совокупность

стратегий П1 и П2 с вероятностями осуществления Y1 и Y2 называется смешанной

стратегией. Точки Y1 = 0 и Y2 = 1 на рис. 6.3 соответствуют второй и первой

чистым стратегиям поставщика, а все точки 0 < Y1 < 1 внутри отрезка -

смешанным стратегиям.

Рисунок. 10 - Смешанные стратегии

Смешанных стратегий у любого игрока бесчисленное множество. Построим

графики ожидаемых затрат при применении своих чистых стратегий против смешанных

стратегий поставщика. Построение начнем с четвертой стратегии. Если поставщик

абсолютно надежен (т. е. всегда применяет стратегию П1 и, значит, Y1 = 1, Y1 =

0), затраты строительной организации в соответствии с платежной матрицей равны

- 87 тыс. р. Отложим на графике точку с координатами (1; - 87). Если поставщик

абсолютно ненадежен, т. е. всегда применяет стратегию Y2 (Y1 = 0, Y2 = 1),

тогда затраты строительной организации равны - 49 тыс. р. и нужно отложить

точку с координатами (0; - 49).

Если надежность поставщика 0<Y1<1, тогда ежедневные затраты

строительной организации, применяющей четвертую стратегию против смешанной

стратегии поставщика, зависят от вероятности Y1:

Е4 (Y1) = − 87 Y1 − 49(1 − Y1) = − 49 − 38

Y1 (6.3)

Эта функция изображается прямой линией С4. Аналогично строятся графики

функций ожидаемых затрат при применении каждой чистой стратегии против

смешанной стратегии поставщика:

Е1 (Y1) = − 100 + 70 Y1; (6.4)

Е2 (Y1) = − 56 + 22 Y1; (6.5)

Е3 (Y1) = − 52 + 14 Y1 . (6.6)

При надежности поставщика Y1 = 0,4 до пересечения с линиями функций

ожидаемых затрат обнаружим, что оптимальной будет стратегия С3, обеспечивающая

минимальные затраты - 46,4 тыс. р. Из рис. 6.3 видно, что, если надежность

поставщика Y1 £ 0,112, выгоднее всего применять четвертую стратегию; при надежности

поставщика 0,112 £ £ Y1 £ 0,536 оптимальной стратегией является

третья; при 0,536 £ Y1 £ £ 0,921 - вторая и, наконец, при 0,921 £

Y1 £ 1 - первая.

Эти критические значения надежности получены из совместного решения

уравнений (6.3) - (6.6), взятых попарно: (6.5) и (6.6) - точка b, (6.4) и (6.5)

- точка с, (6.3) и (6.4) - точка d. Ломаная линия abcde показывает, как

изменяются затраты при изменении надежности поставщика от 0 до 1. Как видно из

графика, увеличение надежности поставщика не приводит автоматически к

уменьшению расходов строительной организации. Когда надежность поставщика

растет от 0 до 0,112, затраты строительной организации возрастают от 49 р. до

Е4 (0,112) = - 49 - 38 ´ 0,112 = -53,3 тыс. р. Увеличение затрат вызвано

тем, что раствор закупается у другого поставщика, а нерегулярные поставки

основного поставщика (с вероятностью Y1 = 0,112) приводят к дополнительным

затратам.

При надежности поставщика Y1 = 0,112 затраты строительной организации

максимальны (из всех возможных) при разумном выборе своих стратегий. (Этот

максимум зависит от величины затрат, условно выбранных в начале задачи.) Если

бы игра была антагонистической, т. е. поставщик стремился нанести строительной

организации максимальный ущерб, его оптимальная надежность равнялась бы Y1 =

0,112. При этом затраты строительной организации составили бы - 53,3 тыс. р. и

оптимальными были бы стратегии С3 и С4 (точка b находится на пересечении линий

С3 и С4).

Для выбора смешанной стратегии строительной организации рассмотрим

квадратную подматрицу исходной платежной матрицы, получающуюся после исключения

первой и второй стратегий (табл. 7).

Таблица 7 - Расчетная матрица

Эти стратегии исключаются, потому что в антагонистической игре поставщик

будет обеспечивать нерегулярные поставки раствора с надежностью 0,112, а против

такой его смешанной стратегии первая и вторая стратегии строительной

организации неэффективны. При их применении расходы резко возрастают (до 90,55

и 54,03 тыс. р. соответственно).

Построим графики затрат строительной организации, применяющей смешанную

стратегию, состоящую из чистых стратегий С3 и С4, против каждой чистой

стратегии поставщика (рис. 6.4).

Обозначим через X3 вероятность применения стратегии С3, а через X4 -

вероятность применения стратегии С4. Заметим, что при X3 = 0 X4 = 1; при X3 = 1

X4 = 0 и X3 + X4 = 1.

Из графика (см. рис. 11) видно, что оптимальная смешанная стратегия

строительной организации включает стратегии С3 и С4, применяемые с вероятностью

X3 = 0,685 и X4 = 0,315. Оптимальными будут затраты строительной организации

(называемые в случае антагонистической игры ценой игры) в точке g. Из рис. 6.4

видно, что в антагонистической игре строительной организации не следует

отступать от своей оптимальной смешанной стратегии X1 = X2 = X3 = 0,685; X4 = =

0,315, поскольку затраты возрастут (в направлении утолщенных линий). При X3

< 0,685 поставщик станет применять чистую стратегию П1, при X3 > 0,685 -

чистую стратегию П2.

Рис. 11 - Чистые стратегии поставщика

Итак, при антагонистической игре (когда каждый из игроков стремится

нанести противнику максимальный ущерб) оптимальная стратегия строительной

организации: X1 = X2 = 0, X3 = 0,685, X4 = 0,315; завода железобетонных

изделий: Y1 = 0,112, Y2 = 0,888. При этом цена игры (ожидаемые оптимальные

затраты строительной организации) равна - 53,3 тыс. р.

Игры против природы. Так как наша игра неантагонистическая, такое ее

решение принципиально неверно, ибо лишает строительную организацию возможности

снизить затраты по сравнению с оптимальными. Действительно, поставщик не

стремится нанести строительной организации максимальный ущерб, поэтому его

надежность может быть любой, совсем необязательно наихудшей с точки зрения

строительной организации (как мы видели выше, наихудшая надежность поставщика

равна 0,112).

Если, например, надежность поставщика равна 0,4, а строительная

организация продолжает применять оптимальную для антагонистической игры

смешанную стратегию, то ее ожидаемые затраты не снижаются. Действительно,

Е(0,4) = 0,685Е3(0,4) + 0,315 Е4(0,4) = 0,685(−46,4) + 0,315(−64,2)

=

= −52 тыс. р.

Чтобы снизить затраты при данной надежности поставщика, необходимо

отказаться от оптимальной смешанной стратегии и, как мы обнаружили в предыдущем

расчете, применять чистую третью стратегию. Затраты при этом снизятся до 46,4

тыс. р.

Таким образом, особенностью решения игр против природы в условиях

определенности является то, что смешанная стратегия природы задана, т. е.

известны все вероятности состояний Yj, j = 1, 2, ..., n; å

Yj = 1. Это позволяет

для каждой i-й чистой стратегии активного игрока рассчитать математическое

ожидание его выигрыша против известной смешанной стратегии природы по формуле

Ei (Y1, ..., Yj, ..., Yn) = Σ

aijYj , (6.7)

где aij - элемент платежной матрицы, расположенный на пересечении i-й

строки и j-го столбца.

Максимальный элемент в рассчитанном столбце математических ожиданий

выигрышей J = max Ei (Y1, ..., Yj, ..., Yn) определяет наивыгоднейшую стратегию

активного игрока и численно равен максимально возможному выигрышу. Если

максимальных элементов в этом столбце два и более, могут применяться

соответствующие им стратегии как в чистом виде, так и в любом сочетании. Такой

подход для решения игр против природы возможен, когда вероятности тех или иных

состояний природы заданы. Чаще всего информация о таких вероятностях

отсутствует. При этом для выбора оптимальной стратегии в качестве критерия

можно применить максимум математического ожидания выигрыша (критерий Лапласа),

но этот критерий может использоваться только для равномерного распределения

вероятностей Yj = 1/n (табл. 8).

Таблица 8 - Расчетная матрица

.3 Критерии, применяемые в условиях неопределённости

Рассмотрим другие критерии, применяемые при решении игр природы в

условиях неопределенности:

. Максиминный критерий Вальда. Выбирается решение, гарантирующее

получение выигрыша не меньше, чем максимин:

(6.8)

(6.8)

В нашей игре при любом поведении поставщика строительная организация

может выбрать любую из своих чистых стратегий. При каждой стратегии могут быть

два исхода. Для гарантии надо учесть тот, который дает наименьший выигрыш.

Запишем его в столбец минимумов строк (табл. 6.5). Из этих строк можно выбрать

такую, при которой этот минимальный выигрыш будет максимальным. Это и есть

оптимальная стратегия, выбранная в соответствии с вышеприведенной формулой. В

табл. 9 определена также минимаксная стратегия поставщика, для чего из каждого

столбца выбирается максимальный выигрыш и принимается стратегия, дающая

строительной организации минимальный из этих максимальных выигрышей. Этому

выигрышу соответствует вторая стратегия поставщика.

Таблица 9 - Расчетная матрица

Таким образом, максиминная стратегия строительной организации

нейтрализует минимаксную стратегию поставщика. Очевидно, такой подход может

быть продиктован только крайним пессимизмом в оценке обстановки.

. Максимаксный критерий предполагает, что обстановка будет для нас

наиболее благоприятной, поэтому мы должны выбрать решение, обеспечивающее

максимальный выигрыш из максимально возможных:

(6.9)

(6.9)

Используя максимальный критерий в задаче, получаем Jm = -30 тыс. р., т.

е. строительная организация не должна ничего предпринимать (решение С1, табл.

6.6). Это критерий абсолютного оптимизма, так как он не учитывает, что

состояние природы не всегда будет наиболее благоприятным.

. Критерий пессимизма - оптимизма Гурвица. Представляется логичным при

выборе решения вместо двух крайностей в оценке ситуации (оптимизм - пессимизм)

придерживаться некоторой промежуточной позиции, учитывающей возможность как

наихудшего, так и наилучшего поведения природы. Такой компромиссный критерий

был предложен Гурвицем. Согласно ему, мы должны для каждого решения определить

линейную комбинацию минимального и максимального выигрышей и принять стратегию,

для которой эта величина окажется наибольшей:

(6.10)

(6.10)

где а (0 £ а £ 1) - степень оптимизма.

При а = 0 критерий Гурвица переходит в максиминный критерий Вальда; при а

= 1 он совпадает с максимаксным критерием. На выбор значения степени оптимизма

влияет мера ответственности: чем серьезнее последствия ошибочных решений, тем

больше желание застраховаться, тем ближе а к нулю. Влияние степени оптимизма на

выбор решения в рассматриваемой задаче показано в табл. 10.

Величина Jm для каждого значения а отмечена значком * (см. табл. 6.5).

При а £

5/9 критерий Гурвица

рекомендует в задаче решение С3; при 5/9 £ а £ 8/9 - решение С2; в остальных

случаях - С1.

. Критерий Сэвиджа (критерий минимакса риска). Суть данного критерия

состоит в выборе решения, не допускающего чрезмерно высоких потерь.

Таблица 10 - Влияние степени оптимизма на выбор решения

Для этого строится так называемая матрица рисков, которая показывает,

каким будет убыток, если выбрать не лучшее решение.

Риском игрока при выборе некоторого решения А4 в условиях Пj называется

разность между максимальным выигрышем, который можно получить в этих условиях,

и выигрышем, который получит игрок в тех же условиях, применяя стратегию А.

Обозначим эту величину rij. Если бы игрок знал заранее будущее состояние

природы П, он выбрал бы стратегию, которой соответствует максимальный элемент в

данном столбце: max aij.

Тогда, по определению, риск

(6.11)

(6.11)

Матрица рисков строится так:

для каждого состояния природы (столбца) определяется наибольший элемент;

элемент матрицы рисков получается вычитанием соответствующего элемента

платежной матрицы из максимального элемента данного столбца.

Критерий Сэвиджа рекомендует в условиях неопределенности выбирать

решение, обеспечивающее минимальное значение максимального риска:

(6.12)

(6.12)

В правом столбце матрицы (см. табл. 11) приведены максимальные риски для

каждого решения.

Таблица 11 - Матрица рисков

. Критерий Байеса-Лапласа. Применяя этот критерий, отступают от условий

полной неопределенности, считая, что возможным состояниям природы можно

приписать определенную вероятность их наступления и, определив математическое

ожидание выигрыша для каждого решения, выбрать то, которое обеспечивает

наибольшее значение выигрыша:

(6.13)

(6.13)

Принцип Байеса - Лапласа можно применять, если изучаемые состояния

природы и принимаемые решения многократно повторяются. Тогда, например,

основываясь на частотах появления отдельных состояний природы в прошлом, можно

оценить вероятности их появления в будущем статистическими методами. При

единичных, не повторяющихся решениях принцип Байеса - Лапласа применять нельзя,

даже если состояния природы повторяются. Это вызвано тем, что такие решения

нарушают стационарность распределения вероятностей состояний природы.

Предположим, что строительная организация, прежде чем принять решение,

проанализировала, насколько точно поставщик ранее выполнял сроки поставок, и

выяснила, что в 25 случаях из 100 материал поступал с опозданием. Отсюда

следует, что состоянию П1 можно приписать вероятность Y1 = 0,75, а состоянию П2

- вероятность Y2 = = 0,25. Тогда, согласно критерию Байеса - Лапласа,

оптимальным является решение С2 (табл. 12).

Таблица 12 - Расчетная матрица

Таблица 13 - Результаты расчетов

Результаты расчетов (табл. 13) показывают, что оптимальное поведение во

многом зависит от принятого критерия оптимизации.

Выбор критерия влечет за собой принятие решения, которое может отличаться

от принятого в соответствии с другим критерием. Однако ситуация никогда не

бывает настолько неопределенной, чтобы нельзя было получить хотя бы частичную

информацию относительно вероятностей распределения состояний природы. Оценив

распределение вероятностей состояния природы, применяют критерий Байеса -

Лапласа либо проводят эксперимент, позволяющий уточнить поведение природы.

ВЫВОДЫ

В системе управления затратами анализ заканчивает функциональный цикл и

одновременно является его началом. Анализ затрат подготавливает информацию для

обоснованного планирования. Его проводят как в целом по строительной

организации, так и по производственным подразделениям, видам деятельности,

единицам строительной продукции, экономическим элементам и калькуляционным

статьям, стадиям производственного процесса и другим объектам учета.

Определенного порядка проведения анализа не существует, есть лишь общее

правило: ценность информации, полученной в результате анализа, должна быть выше

затрат на ее получение.

В процессе анализа необходимо фактический уровень затрат отчетного

периода сравнить с достигнутым за предыдущий период или установленным планом,

выявить объем и причины изменения затрат по составу и структуре, установить

факторы их роста или сокращения, вскрыть резервы возможного снижения.

В рамках стратегического управления затратами их анализ осуществляется в

более широком контексте. Полученные данные о затратах используются строительной

организацией для уточнения стратегии, направленной на достижение устойчивого

преимущества перед конкурентами.

ГЛАВА 4. СПЕЦИАЛЬНЫЙ РАЗДЕЛ

.1 Организация и планирование строительных работ

Организация строительства комплекса из четырех 16-ти этажных

жилых домов

Исходные данные

Выбранные исходные данные приведены в таблицах 14 и 15.

Таблица 14 - Характеристика возводимого здания

|

Вариант

|

Наименование объекта

|

Количество этажей/секций

|

Площадь одного здания (жилая/общая), м2

|

Габаритные размеры здания(длин ,ширина ,высота), м

|

Объем здания, тыс. м3

|

Начало строительства, месяц

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

3.4

|

Крупнопанельные

|

16/1

|

3347/5966

|

27х14х49 18,5июль 18,5июль

|

|

|

|

№ варианта генплана

|

Тип здания

|

Возведение подземной части

|

В том числе

|

Продолжит. возведения

|

Продолжительность отделочных работ

|

Начало монтажа лифтов

|

Устройство кровли

|

|

|

|

Земляные работы

|

Монтаж ф-тов, стен, подполья, перекрытия

|

Обратная засыпка, устр. путей башенного крана, монтаж

башенного крана

|

Одного этажа

|

Всех этажей и крыши

|

|

|

|

|

5

|

Крупнопанельные 16/1

|

30

|

4

|

16

|

10

|

2

|

42

|

38

|

После возведения 13 этажа

|

5

|

|

|

|