Маркетинговое планирование на предприятии на примере ОАО 'Брянсктекстиль'

Министерство образования и науки РФ

Негосударственное образовательное

учреждение высшего профессионального образования

Брянский институт управления и

бизнеса

Кафедра менеджмента и инноватики

Специальность 080111 «Маркетинг»

Курсовая работа

Тема:

Маркетинговое планирование на

предприятии на примере ОАО «Брянсктекстиль»

Автор работы: Надыкто Н.С.

Группа: Мр 502/1

Руководитель: Р.А. Бандурин

канд. эконом. наук доц.

Брянск 2013

Содержание

Введение

Глава 1.

Теоретические основы маркетингового планирования

1.1

Происхождение и сущность маркетинга

.2

Маркетинговое планирование: понятие, цель, задачи, показатели

.3 Основные

этапы разработки маркетингового плана

Глава 2.

Разработка маркетингового плана для ОАО «Брянсктекстиль»

.1

Характеристика деятельности предприятия

.2 Анализ

товарооборота ОАО «Брянсктекстиль»

.3

Планирование маркетинговой деятельности

Заключение

Список

используемых источников

Введение

Тема курсовой работы «Маркетинговое планирование на предприятии ОАО

«Брянсктекстиль». Актуальность выбранной темы заключается в том, что одной из

основных проблем, с которой сталкивается компания в современных условиях - это

организация и поддержание жизнеспособного бизнеса в стремительно меняющихся

рыночных условиях.

Так, еще в 50-х годах считали, что решением ее должно стать увеличение

эффективности производства. В 1970-х годах для увеличения прибыли компаний

использовались процессы активных слияний и поглощений и внедрение программ

диверсификации. Как раз тогда появилась концепция правления компанией на основе

инвестиционного портфеля, в который дополняются перспективные и из которого

исключаются умирающие направления бизнеса.

В 1980-е гг. предприятия снова возвратились к истокам и сконцентрировали

свое внимание на хорошо знакомых им направлениях деятельности. В этот период

были разработаны модельные параметры бизнеса с высокой эффективностью, которые

включили в себя четыре главных фактора успеха: рабочие процессы,

заинтересованные группы, ресурсы и организацию. На сегодняшний день в каждой

компании на каждом уровне продукта логичной является разработка маркетингового

плана.

Маркетинг является одной из главных подсистем в системе управления каждой

организации, так как создание продукции и ее реализация - это основа и смысл ее

существования. Однако управление этими процессами возможно только на базе

предварительного разработанного плана, поскольку всем участникам

производственно-торговой цепочки необходимо отчетливо понимать, что, как, в

каком количестве и когда должно быть изготовлено, доставлено до места продажи и

реализовано. Маркетинговый план - это один из самых важных результатов

маркетингового процесса, содержащий следующие элементы: краткий обзор и

содержание; обзор существующей маркетинговой ситуации; анализ возможностей и

проблем; финансовые и маркетинговые цели; обзор маркетинговой стратегии;

перечня действий; определение предполагаемых прибылей и убытков и краткий обзор

мер по контролю за реализацией плана.

Тенденция к внедрению маркетингового планирования существует, постепенно

на практике руководителям компаний все же приходит понимание необходимости

планирования деятельности службы маркетинга. Планирование побуждает менеджмент

компании постоянно думать о будущем, заставляет организацию четче ставить свои

цели и политику, ведет к лучшей слаженности в работе и дает объективные

показатели эффективности работы. Чем тщательнее планирование, тем больше

возможности предприятия по прогнозированию изменений среды и оперативной

реакции на них, а также готовность к непредвиденным обстоятельствам. Естественно,

план должен разрабатываться таким образом, чтобы не ограничивать

предпринимательские инициативы.

Объектом курсовой работы является маркетинговое планирование. Предмет

исследования - разработка плана маркетинга для ОАО «Брянсктекстиль».

Целью данной курсовой работы является изучение методики разработки плана

маркетинга на примере ОАО «Брянсктекстиль» за период с 2010-2012 гг. Для

достижения данной цели нужно решить следующие задачи:

. Рассмотреть теоретические аспекты процесса разработки маркетингового

плана.

. Изучить деятельность ОАО «Брянсктекстиль» за 2010-2012 гг.

. Разработать маркетинговый план для ОАО «Брянсктекстиль».

. Обосновать мероприятия по совершенствованию маркетингового

планирования.

Работа состоит из введения, трех глав, заключения, списка литературы и

приложений.

Глава 1. Теоретические основы маркетингового планирования

1.1 Происхождение и сущность маркетинга

Маркетинг большинством учёных определяется как вид деятельности человека,

направленной на удовлетворение возникающих нужд и потребностей с помощью

обмена. И, несмотря на то, что отношения обмена появились почти одновременно с

возникновением человечества, становление маркетинга как отдельной науки начало

происходить только после «великой депрессии», которая царила на западе в 1923-1933

годах.

Есть и другие мнения на этот счёт. Питер Друккер полагал, что родиной

маркетинга является Япония. В 1690 году в Токио поселился основатель в будущем

знаменитого рода Мицуи, который открыл первый универсальный магазин. В этом

магазине господин Мицуи проводил торговую политику, опережавшую свое время

примерно на 250 лет. Хозяин магазина, впервые в истории торговли,

ориентировался на своих покупателей, приобретая только то, что было

востребовано, давая систему гарантий за качество товара, постоянно расширяя

ассортимент продукции.

На Западе же о маркетинге можно говорить, только начиная с середины

девятнадцатого века. Первым, кто высказал предположение о том, что маркетинг

должен быть главным направлением деятельности компании, а работа с собственным

кругом потребителя - задачей менеджера, был Сайрус Маккормик. Этот человек

более известен как изобретатель первого комбайна, но именно он создал такие

направления маркетинга, как изучение рынка, ценовая политика, сервисное

обслуживание. [7, c. 43]

Как академическая наука маркетинг возник в Америке. Поэтому родиной

современного маркетинга принято считать США. В первый раз курсы маркетинга

начали преподавать в 1901 году в Мичиганском и Иллинойском университетах.

Сегодня в истории маркетинга учеными выделяется четыре основные эры: эра

производства, эра продаж, эра непосредственно маркетинга и эра взаимоотношений.

Эра производства продолжалась до 1925 года. В это время даже самые

развитые компании Европы главное внимание уделяли только выпуску качественных

товаров, а для их продажи нанимали сторонних людей. Считалось, что качественный

продукт может продать себя сам. Наиболее ярким представителем бизнеса тех лет

был Генри Форд. Большая часть промышленников считала, что достаточно выпускать

лучший товар для того, чтобы обойти конкурентов. Но это оказалось не совсем

так, и эра производства закончилась, так и не достигнув своего пика.

После нее наступила эра продаж. В США и Европе совершенствовались

производственные приемы, росли объемы выпуска продукции. Производителям уже

приходилось думать о более эффективных способах сбыта своей продукции. На дворе

было время великих открытий, и на рынке возникали совершенно непривычные

потребителям товары, в необходимости которых людей еще требовалось убедить. В

крупных компаниях начали появляться специалисты по продажам, но им отдавалась

все еще второстепенная роль.

Эра маркетинга берет свое начало после «великой депрессии». Потребность

населения в товарах стала расти, значимость отделов продаж также. Выживали

только те компании, которые смогли учесть потребительский спрос и

ориентироваться на него. Положительную тенденцию приостановила Вторая мировая

война, на период которой образовался перерыв в развитии маркетинговых

отношений. [7, c. 46]

После войны маркетинг уже не рассматривался как второстепенная или

дополнительная деятельность. В этот период маркетинг играет уже ведущую роль в

планировании товара. Теперь маркетологи вместе с инженерами, разрабатывающими

продукты, изучают потребительские запросы и стараются их удовлетворить.

Компании, ориентированные на рынок, быстро достигли финансового успеха,

потребители с большой охотой принимали новые продукты. Так появлялся маркетинг,

определяемый потребителем.

Четвёртая эра маркетинга, называемая эрой взаимоотношений, возникла к концу

двадцатого века и продолжается до сегодняшнего дня. Ее характерная особенность

- желание маркетологов установить и поддержать с потребителями устойчивые

взаимоотношения. Постоянные отношения предприятия стремятся сохранить и с

поставщиками. Потенциальные конкуренты основывают совместные предприятия,

торговые марки соединяются в одном общем продукте. [8, c. 90]

В условиях рыночной экономики, существующих в настоящее время, весь

товар, который производится, предназначен не для удовлетворения соответствующих

потребностей участников производственного процесса (объединенных, например, в

рамках одной организации), а для обмена, для реализации, для удовлетворения, в

конечном счете, потребностей остальных субъектов экономики. И в результате

становится важным:

выпускать «правильные» товары;

уметь продавать эти «правильные» товары.

«Правильными» в данном случае будут те товары, которые будут пользоваться

устойчивым спросом у потребителей.

Таким образом, в условиях рыночной экономики товарное производство ставит

производителей перед необходимостью организации своей деятельности, как рыночно

правильной, «вынуждает» их «правильно» мыслить и исполнять целый ряд важных

функций в системе своего бизнеса. И в данном случает не так важно при этом, как

часто используется термин «маркетинг». Люди не могут интуитивно не чувствовать,

что это абсолютно необходимо для выживания и успеха на рынке.

Маркетинг (market - рынок,

продажи, коммерческая деятельность; market getting - завоевание рынка) - это деятельность, которая связана с исследованием

потребителей и других факторов рынка, а также формированием и реализацией

соответствующих мероприятий, которые будут способствовать достижению рыночных

целей компании.

В общем, маркетинг можно рассматривать в разных аспектах:

маркетинг, как современная философия бизнеса, современный стиль

экономического мышления и деятельности предприятия;

маркетинг, как управленческая функция (среди других подобных функций

можно назвать, к примеру, управление персоналом, управление финансами,

управление технологическими процессами и т.д.);

маркетинг, как определенная сфера знаний, представители которой

занимаются определением закономерностей (принципов) поведения потребителей как

субъектов рынка;

маркетинг, как вид предпринимательской деятельности. В этом случае речь

идет о том, что маркетинговые услуги (услуги по исследованию рынка, рекламные,

консалтинговые и другие) становятся самостоятельной единицей бизнеса, они

являются объектом купли-продажи на рынке [5, с. 215]

В каждом из этих аспектов показан определенный угол зрения на проблему

маркетинга, что в совокупности дает наиболее полное понимание о его значении в

нашей сегодняшней жизни.

Таким образом, в сегодняшней в системе маркетинговой деятельности главным

лицом является потребитель (рис. 1).

Рисунок 1.1 Потребитель в системе маркетинговой деятельности

У каждого потребителя формируются потребности - т.е. внутренние

побуждения в получении каких-либо определенных жизненных благ. Потребности

«будоражат», «беспокоят» человека, побуждают его искать способы их

удовлетворения. Так появляется интерес к тому, с помощью чего можно

удовлетворить эти потребности. Интерес - это оценка человеком - носителем

потребности потенциальных функциональных возможностей некого предмета (или

услуги) служить источником удовлетворения данной потребности.

После осознания потребителем вопроса, что же ему подходит с

функциональной точки зрения, а что никак не подходит, он должен произвести

оценку доступности того, что «подходит». А понятие доступности какого-либо

блага в условиях рынка, прежде всего, связывают с его рыночной ценой. Никто

ведь не скажет, что автомобиль «Мерседес» по своим функциям не подходит

пенсионеру для того, чтобы ездить на рынок?! Но кто может сказать, что этот

автомобиль доступен в приобретении большинству российских пенсионеров?!

Исходя из вышесказанного, доступность товара трансформируется в спрос на

него (недоступность, неприемлемость условий приобретения товара получает форму

отсутствия спроса). Спрос - это число товара, которое может купить потребитель

по определенным ценам за его единицу в определенном месте и в определенный

период времени. Спрос это нашедший платежеспособное подкрепление интерес. [12,

с. 311]

Формирование спроса это предпосылка, предшественник сделки, т.е. самого

акта приобретения товара. Непосредственно после этого процесс уже переходит в

стадию его употребления для удовлетворения соответствующих потребностей.

Маркетинг воздействует на потребителя почти на всех стадиях описанной

цепи (стрелка 2 на рис. 1). Маркетинговые инструменты направлены на:

оказание воздействия на процесс формирования и осознания потребностей;

проявление интереса носителя потребностей к определенным товарам

(услугам);

способствование достижению сочетаний «я хочу» и «я могу», т.е. появлению

(развитию) спроса на товар (путем разработки предприятием различных видов

товаров в разных ценовых нишах);

способствование ускорению процесса перехода к стадии непосредственного

приобретения товара (путем, например, проведения специальных акций (ценовые

скидки на небольшой период времени) и т.д.;

содействие повышению степени удовлетворенности от приобретенного товара

(путем, например, роста его потребительского имиджа) и тем самым стимулирование

повторного его приобретения.

Итак, можно сказать, что маркетинг - это способ воздействия на поведение

потребителя в интересах субъекта предложения товара или услуги. Но, с другой

стороны, маркетинг это также и внимательное изучение производителем

предпочтений потребителей, это осознание влияния потребителя (стрелка 1 на рис.

1) на условия и результаты деятельности производителя, его внутренние

управленческие решения.

Таким образом, маркетинг - это, прежде всего деятельность. В большинстве

случаев деятельность предполагает применение определенных инструментов влияния,

и, практически во всех случаях - методов влияния. Так, написание картины - это

деятельность, кисть - инструмент, а непосредственно движения по нанесению

кистью красок на холст - метод.

Под комплексом маркетинга понимают совокупность маркетинговых

инструментов и методов, используемых предприятием для достижения его рыночных

целей. Она чаще всего обозначается как 4Р («четыре пи») - по начальным буквам

следующих английских слов: prоduct - продукт, price - цена, place - место,

prоmоtiоn - продвижение.[5, с. 318]

Сегодня вряд ли кто-либо станет оспаривать важную роль маркетинга в

управлении компанией. Маркетинг основательно вошел в жизнь каждого потребителя

и в деятельность каждого предприятия.

1.2 Маркетинговое

планирование: понятие, цель, задачи, показатели

Маркетинговое планирование объединяет в себе огромный круг вопросов,

которые связаны с деятельностью каждого предприятия.

Основная часть продукции (товаров) с помощью маркетинга направляется от

компании-производителя к потребителю или к другому производителю для того,

чтобы, в конце концов, удовлетворить потребности потребителей.

С помощью маркетинга можно исследовать потребности компании в продукции,

вести учет планируемой доли рынка по какой-либо продукции, с целью разработки

производственной программы организации, планов, материально-технического

обеспечения, финансирования, прибыли и др.

Базой программы маркетингового планирования являются ценности,

потребности, рынок в разные периоды и с различной степенью детализации.

Маркетинговое планирование дает ответы на следующие вопросы: «Что, когда и как

делать, чтобы быть максимально конкурентоспособным и получить плановую

прибыль?» «Где, в каком виде, кому и по какой цене необходимо продавать товар,

чтобы удовлетворить потребности потребителей и получить плановую прибыль».[7,

с. 427]

Главными инструментами маркетингового планирования являются

стратегическая сегментация рынка, тактическая сегментация рынка,

прогнозирование, функционально-стоимостный анализ, реклама, продвижение товара

на рынке, стимулирование сбыта.

Маркетинговое планирование помогает предвидеть возникновение негативных

факторов, которые могут повлиять на деятельность компании в целом. Таким

образом, одной из самых важных составляющих маркетингового плана является

ситуационный анализ, т.е. выявление всех внешних и внутренних факторов,

способных в дальнейшем оказать влияние на принятие решений в компании, на ее

развитие. Маркетинговый план строится на закономерностях, которые выявляются в

процессе ситуационного анализа. С помощью такие этапов, как постановка целей,

выделение сегментов и потребителей, на которых ориентируется предприятие,

анализа возможностей и проблем продвигаемой торговой марки план маркетинга

определяет цели компании и способы их достижения для различных составляющих

комплекса маркетинга.

Одним из основных принципов маркетинга является принцип пессимистичности,

который основывается на нестабильности современной экономики. Принимая за

основу этот принцип, предприятие будет готово в будущем к любым изменениям,

которые могут повлиять на эффективность его деятельности. [18, с. 348]

В маркетинговом плане изложены и проанализированы следующие пункты:

. совместные рыночные цели, т.е. задачи, с помощью которых могут быть

удовлетворены потребности рынка;

2. общая стратегия маркетинга (политика позиционирования,

дифференциации товара с учетом соотношения «цена-качество»);

. цели в области сбыта, такие как объемы продаж, доля рынка,

расширение регионов продаж;

. конкретные маркетинговые стратегии в области целевых рынков по

правилу четырех (цена, продукт, место реализации, средства продвижения).

Логичным продолжением плана маркетинга является формирование политики в

сфере рекламы:

. выбор задач и целей рекламной кампании;

2. стратегия и тактика рекламы;

. выбор каналов распространения рекламы.

Для рекламы, так же как и для любого другого вида планирования, нужен

анализ фактических данных за истекший период. По каждому отдельному виду товара

рассматриваются и анализируются мероприятия по продвижению и достигнутый

результат, на основе чего выбирают самые перспективные направления продвижения.

Каждый рекламный план показывает конкретные задачи рекламного

воздействия, методику тестирования представителей целевой аудитории, различные

варианты подачи рекламного сообщения и возможность корректировки содержания

рекламного сообщения в зависимости от той или иной ситуации на рынке.

Для достижения максимального результата план маркетинга должен быть

гибким, т.е. реагировать на любое изменение конъюнктуры рынка, а также он

должен быть неразрывно связан с системой управления компанией. [21]

План маркетинга как практический результат стратегического маркетингового

планирования исполняет несколько функций, каждая из которых напрямую

обеспечивает успех или неудачу деятельности компании на рынке. Как показывает

опыт, разумная постановка целей и задач, которые стоят перед компанией в

области маркетинга - это один из самых сложных этапов стратегического

маркетингового планирования. Так, 9 из 10 российских организаций понимают свои

цели в очень размытом и приблизительном виде.

Наличие плана маркетинга означает понимание прогноза развития событий,

наличие основ, на которые компания должна опираться в своей ежедневной

деятельности, если хочет достичь намеченного. Отклонение от этих основ

означает, что либо предприятие отклонилось от запланированного пути, либо план

оказался не совсем точным. Однако в любом случае, этот план исполняет свою

задачу - сигнализирует о вероятном отклонении от выбранного курса.

Если компания представляет собой что-то большее, чем торговая палатка на

рынке, это значит, что даже на уровне только высших руководителей ее успех

будет зависеть от согласованных действий нескольких людей (или даже нескольких

десятков людей). В этом случае, чтобы достичь успеха, эти люди должны понимать

друг друга. Изложенный на бумаге, согласованный и принятый план совместных

действий на будущую перспективу 1-5 лет - важнейшее условие такого понимания.

Кроме этого, план маркетинга помогает распределить обязанности, проводить

контроль деятельности конкретных исполнителей. Он также обеспечивает

преемственность: любой сотрудник, который заменяет выбывшего предшественника,

без труда включается в деятельность коллектива по реализации плана.[11, с. 237]

Маркетинговый план имеет такие функции, обуславливающие успех компании на

рынке.

. Понимание целей бизнеса.

. Определение «болевых точек» плана, которые могут вызывать отклонения.

. Вовлечение многих людей в процесс достижения целей.

. Понимание момента достижения целей компании.

1.3

Основные этапы разработки маркетингового плана

Главными маркетинговыми стратегическими вопросами являются следующие:

- выделение рынков, на которых будет работать предприятие. Эти

стратегические маркетинговые решения должны базироваться на определенных

направлениях (сферах) деятельности предприятия. Если одним из стратегических

курсов был определен выпуск мебели, то именно рынки мебели должны подвергаться

анализу в маркетинге.

- сегментирование рынков с определением целевых направлений. Вопросы

стратегии - с какими сегментами рынка будет работать организация, какие из них

являются самыми интересными, перспективными для него.

- позиционирование товара, торговой марки либо предприятия в целом. Процесс

позиционирования состоит из трех этапов: определение набора возможных

конкурентных преимуществ, на которых можно основывать позицию, выбор правильных

конкурентных преимуществ и эффективной информации о них клиентов и продвижение

избранной позиции на тщательно выбранный целевой рынок.

Компании необходимо найти свое «рыночное лицо», - чем ее продукция будет

отличаться от других товаров, имеющихся на рынке. Рыночный авторитет компании

должен быть признан самим рынком, его потребителями. Нужно, чтобы в их сознании

сложились «правильные» («желательные») представления о продукции компании. Суть

позиционирования в стратегическом смысле является вопросом понимания

особенностей товарного предложения предприятия в расчете на то, что он станет

действительно привлекательным для потребителей.

Разработка, внедрение и корректировка маркетинговой стратегии является

тем основополагающим компонентом, на котором строятся возможности эффективного

сочетания предприятия с его внешней средой. Эффективность такого сочетания

является главным фактором для предприятия, так как именно ее внешнее окружение

является единственным источником получения того, к чему оно стремится.

Решение стратегических маркетинговых вопросов требует определенной

организации, приложения управленческих усилий. Управление процессом

стратегического маркетинга предусматривает реализацию таких общих функций

управления, как планирование, организация, мотивация и контроль. При этом

планирование рассматривается как исходная, базовая функция управления. [9, c. 312]

Маркетинговое стратегическое планирование создает необходимое условие для

обеспечения рыночной ориентации коммерческой организации. Планирование

выполняет роль основы стратегии организации.

Масштабы деятельности компании определяют приоритетные уровни

маркетингового стратегического планирования. Так, для небольшого бизнеса, а

также во многих случаях и среднего, такое планирование осуществляется на

корпоративном уровне. Для крупного бизнеса характерным может быть сочетание

маркетингового стратегического планирования на корпоративном и функциональном

уровне.

Кроме того, на практике не происходит использования какого-либо

унифицированного подхода к маркетинговому стратегическому планированию, в

частности относительно его составляющих, временного горизонта. Маркетинговый

стратегический план является творческим продуктом каждой отдельной компании.

Теория стратегического планирования является теорией, описывающей

технологию процесса, методику его осуществления, чем устанавливает какие-то

нормы, каноны, абсолютные правила.

Процесс маркетингового стратегического планирования можно разделить на

следующие стадии:

. Анализ рынка и собственного состояния (ситуационный анализ).

. Определение маркетинговых целей.

. Разработка программы (плана) маркетинга.

Это этапы непосредственно самого процесса планирования. После этого

начинается работа по реализации плана маркетинга, затем происходит контроль и

оценка выполнения плана. [3, c.

428]

. Ситуационный анализ. Компания осуществляет свою деятельность на

определенном рынке (рынках). Состояние рынка, рыночная ситуация характеризуется

неустойчивыми, динамическими факторами. Условия деятельности организаций

постоянно меняются: с разной скоростью на разных рынках. Во-первых, нужно

постоянно отслеживать рыночные изменения, а, во-вторых, анализ рынка, тенденций

его развития должен быть первым шагом в процессе создания маркетингового

стратегического плана.

Анализ рынка включает следующие основные вопросы:

емкость рынка;

динамика емкости рынка;

конкуренты;

потребители.

Рынок должен сочетаться с оценкой себя как субъекта этого рынка

одновременно с изучениями и исследованиями рынка и потребителей. Важное

значение имеет оценка состояния и возможностей предприятия - текущих и

перспективных. Анализ потенциала предприятия в системе его общего управления

имеет двойную роль: с одной стороны - это элемент маркетинговых исследований, с

другой - элемент стратегического планирования. Очень важно объективно и

правильно оценить себя, свои возможности и найти наиболее оптимальное их

использование в планах на будущее. Эта оценка должна включать следующие

основные аспекты:

доля рынка;

динамика доли рынка;

конкурентные возможности.

Достаточно удобной методикой проведения ситуационного анализа считается

SWОT-анализ. Его аббревиатура расшифровывается так:

strength - сильные стороны;

weakness - слабые стороны;

оppоrtunities - возможности;

threats - угрозы.ОT-анализ - это методика оценки компании как рыночного

субъекта, который предусматривает определение внутренних факторов. То есть

факторов, зависящих прежде всего от самой компании (ее сильных и слабых

сторон), а также внешних факторов, то есть тех, которые действуют почти

независимо от компании (их разделяют на позитивные - создающие для него

возможности для развития, и отрицательные - факторы - угрозы в будущем

предприятия. [10, c. 256]ОT-анализ,

который подается в виде таблицы, - удобная схема, позволяющая системно

рассмотреть рыночные возможности предприятия, ее применение нужно для

формирования правильного стиля управления предприятием, для лучшей организации

бизнес-мышление менеджеров. По этой общей схеме должна стоять скоординированная

аналитическая работа ключевых структурных управленческих подразделений

предприятия - маркетингу, финансов, технического подразделения, сбыту. [9, c. 311]

. Определение маркетинговых целей. По результатам ситуационного анализа

нужно выделить определенную товарно-рыночную стратегию. Ее вариантами могут

быть следующие:

- Стратегия расширения присутствия на рынке, заключающаяся в наращивании

объемов реализации тех товаров, которые производятся предприятием. На имеющихся

рынках ее можно назвать стратегией интенсификации рыночной деятельности.

- Стратегия развития рынка. Она заключается в поиске новых покупателей для

того товара, который выпускается организацией. Такой поиск может происходить в

двух направлениях: географическом и структурном. Компания, производящая фильтры

для очистки воды, может выйти на внешние рынки («географический прирост»), а

может попытаться «отхватить» часть клиентов у компаний, которые предоставляют

услуги по доочистке воды.

- Стратегия дифференциации - это стратегия, вытекающая из внешнего

конкурентного преимущества, которое опирается на маркетинговое ноу-хау фирмы,

ее превосходство в выявлении и удовлетворении ожиданий покупателей недовольных

существующими товарами. Она направлена на то, чтобы поставить на рынок товары и

услуги, по своим качествам более привлекательные в глазах потребителей, чем

конкурирующая продукция.

3. Разработка маркетингового плана. Результаты второго этапа формируют

основу для определения стратегических вопросов на функциональном уровне, или

уровне отдельных составляющих комплекса маркетинга - ценовой, товарной,

коммуникационной, сбытовой деятельности предприятия. Так, если принято

стратегическое решение о создании нового товара и вывод его на рынок, то

необходимо выделить целый ряд важных маркетинговых вопросов к нему - дизайн, свойства,

упаковка, цена, коммуникационная поддержка, позиционирование и др. Для этого

надо иметь немалые ресурсы - деньги и время. Необходимо разрабатывать и

утверждать бюджет маркетинговой деятельности, устанавливать временные ориентиры

реализации отдельных составляющих плана действий. [22]

Процесс разработки маркетингового плана организации можно разделить на

пять фаз.

. Диагностика. На этом этапе специалисты знакомятся с текущей ситуацией и

оценивают маркетинговую политику компании в целом на основании имеющейся у

руководства компании информации. Здесь может быть изучение рынка, проведение

других предварительных маркетинговых исследований с использованием

малозатратных методов - получение открытой информации у государственных органов

и иных организаций.

. Установочная сессия. Работа по формированию маркетингового плана на

этой стадии основывается на информации собранной ранее. Одновременно для

сотрудников предприятия по маркетингу проводятся обучающие семинары по

маркетингу, проведению маркетинговых исследований и разработке маркетинговой

политики. По результатам этого этапа создается предварительный маркетинговый

план.

. Дополнительные исследования. Этот этап необходим для ликвидации

дефицита в информации. На этом этапе исследуются те объекты и процессы, которые

не были затронуты на первом этапе, но были выявлены на втором.

. Итоговая фаза. Финальная версия маркетингового плана базируется на

сведениях, которые были получены на предыдущих этапах маркетинговых

исследований и результатах экономического и финансового анализа. На этой стадии

маркетинговая стратегия окончательно формируется, определяются тактические

решения, создается и согласовывается с руководством предприятия маркетинговый

план.

. Реструктурирование. После того, как план маркетинга готов, проводят

дополнительное корпоративное обучение маркетологов предприятия, а также

вырабатываются окончательные решения по реструктуризации системы маркетинга.

Маркетинговое планирование направлено на рост количественных, в том числе

денежных показателей сбыта организации при достаточном уровне прибыли. Наиболее

эффективно маркетинговая программа реализуется в тех случаях, когда предприятие

способно реализовывать (и, разумеется, выпускать) продукции больше, чем в

настоящий момент. Другой вариант - если компания производит продукции

достаточно, но продает ее по слишком низкой цене. [22]

Таким образом, план маркетинга для ОАО «Брянсктекстиль» будет

разрабатываться в следующей последовательности:

. Анализ рынка и собственного состояния (ситуационный анализ).

В этом разделе описывается текущее положение товара на рынке, информация

о продуктах компании, о конкурентах, их положении, а также описание важнейших

тенденций, которые изменяют положение игроков на рынке. Затем проводится

SWОT-анализ, где рассматриваются сильные и слабые стороны продукта, возможности

и угрозы.

. Определение маркетинговых целей.

Вторым важным элементом маркетингового плана являются цели и задачи

маркетинга. Часто цели ставятся высшим руководством компании, а задачи уже

описывает отдел маркетинга, исходя из поставленных перед ним целей.

. Разработка программы (плана) маркетинга.

Процесс разработки маркетингового плана организации делится на пять

этапов: диагностика, установочная сессия, дополнительные исследования, итоговая

фаза, реструктурирование.

Глава 2. Разработка маркетингового плана для ОАО

«Брянсктекстиль»

.1 Характеристика деятельности предприятия

Любое планирование, в том числе и планирование маркетинга, нужно начинать

с анализа внешней среды и анализа потенциальных возможностей компании, намечая

осуществление конкретных действий. Таким образом, непосредственному самому

планированию маркетинга всегда должен предшествовать анализ факторов внешней

среды и SWОT-анализ работы предприятия в прошлом.

Предприятие - это не изолированный субъект и не может быть названо

абсолютно независимым субъектом. Положение организации, условия ее деятельности

предполагают ее довольно существенную зависимость от других субъектов, от

целого ряда процессов и факторов, неподвластных самому предприятию. Эта зависимость

фокусируется в понятии маркетинговая среда компании. [13, c. 148]

Таким образом, маркетинговая среда организации - совокупность субъектов и

факторов, действующих вне предприятия, и влияющих на его маркетинговую

деятельность.

Маркетинговую среду предприятия разделяют на две сферы. Та сфера, которая

находится ближе к предприятию, называется микросредой, - это совокупность

субъектов, которые формируют текущее окружение предприятия, прямо или косвенно

влияют на его рыночную деятельность.

Маркетинговую микросреду организации формируют:

потребители продукции;

поставщики сырья, оборудования, комплектующих и т.д.;

конкурирующие предприятия;

торговые посредники, взаимодействующие с предприятием по сбыту его

продукции;

контактные аудитории.

Маркетинговая макросреда - это следующий слой в окружающем

компанию экономическом пространстве. Маркетинговая макросреда - совокупность

факторов, которые действуют в рамках широкого экономического пространства

(экономика страны). Они не носят локальный характер, они - факторы общего

порядка, общих условий деятельности компаний. [13, c. 412]

К факторам маркетинговой макросреды предприятия можно отнести:

политико-правовые;

экономические;

природно-географические;

социально-культурные

технологические;

Исследуемое предприятие - ОАО «Брянсктекстиль» является одним из

предприятий г. Брянска, занимающимся производством ткани и пряжи, постельного

белья и принадлежностей. Предприятие образовано как открытое акционерное

общество и представляет собой объединение физических и юридических лиц для

совместной предпринимательской деятельности. Уставный капитал акционерного

общества разделен на определенное число акций; акционеры несут ответственность

по обязательствам АО в пределах стоимости принадлежащих им акций, а АО не

отвечает по имущественным обязательствам своих акционеров.

Открытое акционерное общество имеет существенно большие возможности по

сравнению с другими формами организации бизнеса по привлечению средств

населения и институциональных инвесторов. Такая мобилизация капиталов реализуется

за счет выпуска (эмиссии) ценных бумаг с последующей продажей их всем желающим.

Важным достоинством открытого акционерного общества является возможность

стимулирования персонала предприятия с помощью собственных акций, тем самым

создавая действенную мотивацию для эффективной деятельности компании.

Для ОАО «Брянсктекстиль» характерна линейно-функциональная

организационная структура персонала (рисунок 2)

Рисунок 2 - Организационная структура ОАО «Брянсктекстиль»

Линейно-функциональная структура управления имеет следующие преимущества:

- рациональное

сочетание линейных и функциональных взаимосвязей;

- быстрое

осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими

руководителями нижестоящим,

- более

высокая, чем в линейной структуре, оперативность принятия и выполнение решений;

- стабильность

полномочий и ответственности за персоналом;

- единство

и четкость распорядительства;

- личная

ответственность каждого руководителя за результаты деятельности;

- профессиональное

решение задач специалистами функциональных служб. [15, c. 347]

ОАО «Брянсктекстиль» выпускает текстильную продукции: ткани и пряжи,

постельного белья и принадлежностей. Более полный ассортимент показан в таблице

1.

Таблица 1

Ассортиментная группа товаров

|

Категория товара

|

Ассортимент

|

|

Пряжа

|

- Шерстяная пряжа - пряжа из натуральных волокон, -

Глянцевая пряжа - пряжа из химических волокон, - Ленточная пряжа, -

Фасонная пряжа (или фантазийная) - состоит из двух или более скрученных

нитей, - Хлопчатобумажная пряжа

|

|

Нитки

|

- Натуральные - Синтетические

|

|

Ткани

|

- Вискоза - Лен - Хлопок - Бязь

|

|

Постельное белье

|

- «single» (односпальное белье), - «extra lоng single» (полуторное белье),

- «full» (двуспальное белье), - «king size» (белье увеличенных

размеров).

|

|

Домашний текстиль

|

- Полотенца - Пледы

|

|

Трикотажные изделия

|

- Женский трикотаж - Мужской трикотаж - Детский

трикотаж

|

|

Чулочно-носочные изделия

|

- Носки - Колготки

|

|

Ватин

|

- Холстопрошивной ватин - Иглопробивной ватин

|

Из таблицы 1 видно, что ассортимент товаров, выпускаемый ОАО

«Брянсктекстиль» достаточно широкий и рассчитан на различные группы

потребителей.

Брянский рынок тканей и белья развивается так же быстро и активно, как и

рынок одежды. Количество марок, представленных на брянском рынке, каждый год

увеличивается в несколько раз. Помимо известных стран - поставщиков элитных

тканей и белья, таких как: Италия, Франция, Германия, Испания, на брянский

рынок выходят производители продукции среднеценовой категории из той же Италии,

из Германии, Польши, Чехии, Латвии, Сербии и Черногории, Китая.

В настоящее время лидерами в производстве постельного белья в России

признаются «Волжская Текстильная Компания», Корпорация «Нордтекс», Альянс

«Русский Текстиль», Ассоциация «ТДЛ», «Шуйские ситцы», Ивановское текстильное

объединение (ИТО) и Объединение «Монолит». Впрочем, далеко не по всем из них

можно получить достоверную информацию о производстве, основываясь на сведениях

Росстата. Реальные объемы выпуска значительно отличаются от официальных оценок.

Использование так называемых «давальческих» схем обеспечения фабрик сырьем

позволяет производителям вполне законно указывать заниженные объемы выпуска.

ОАО «Брянсктекстиль» работает на рынке ткани и постельного белья с 1994

года. Ближайшими конкурентами являются:

) «Русский текстиль»

Компания имеет удобное местоположение - в центре города, два торговых

зала. Специализация - постельное белье, принадлежности, ткани (производство

и продажа).

Среди слабых сторон можно отметить - маленький выбор торговых марок, в

частности, постельного белья, больший акцент сделан на реализацию комплектов

белья из бязи и трикотажа для женщин. Средняя цена за комплект постельного

белья - 1000 рублей.

) Компания «С Текстиль»

Также располагается в центре города, отдел белья - небольшой - 10 кв.м. В

отделе представлены, в основном, комплекты постельного белья из хлопка,

трикотажа для женщин и мужчин.

Основные экономические показатели ОАО «Брянсктекстиль» за последние 3

года показаны в таблице 2.

Таблица 2

Основные экономические показатели

|

Показатели

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Объем производства

продукции, тыс. шт.

|

954

|

1684

|

2010

|

|

Выручка, тыс. руб.

|

15160

|

19340

|

25320

|

|

Себестоимость продаж

|

(7680)

|

(10440)

|

(12240)

|

|

Коммерческие расходы

|

(2225)

|

(2478)

|

(3147)

|

|

Управленческие расходы

|

(3150)

|

(3570)

|

(5140)

|

|

Прибыль (убыток) от продаж

|

2105

|

2852

|

4793

|

Из таблицы 2 видно, что динамика прибыли от продаж ОАО «Брянсктекстиль»

имеет положительную направленность. В 2011 году прирост прибыли составил 35% (к

уровню предыдущего года) и в 2012 году - 68%.

Самый удобный и апробированный способ оценки стратегического положения

компании - SWОT-анализ.

Анализ внешней макро- и микросреды проводится методом SWОT-анализа,

сканирования внешней среды и выявления специфических факторов, непосредственно

влияющих на деятельность предприятия.

В таблице 3 представлен общий SWОT-анализ фирмы ОАО «Брянсктекстиль».

Таблица 3

SWОT-анализ

|

Возможности: 1.

Приобретение нового собственного помещения 2. Расширение ассортиментной

группы 3. Увеличение скидок на оптовые закупки со стороны поставщиков

|

Угрозы: 1. Ожесточение

конкуренции 2. Изменение вкусов и потребностей клиентов

|

|

Сильные стороны: 1. Наличие

качественного товара 2. Опытный персонал 3. Гибкая ценовая политика

|

Слабые стороны: 1. Высокая

арендная плата 2. Небольшая площадь помещения 3. Слаборазвитый комплекс

маркетинговых коммуникаций

|

Из таблицы 3 видно, что преимуществами ОАО «Брянсктекстиль» перед

основными конкурентами отмечены: квалифицированный персонал, качественный

товар, гибкая ценовая политика. Качественный товар и квалифицированный персонал

позволит удовлетворить изысканные вкусы любого клиента, наличие гибкой ценовой

политики позволит избежать конкурентной угрозы. Постоянное обновление

ассортимента способствует привлечению новых клиентов и удержанию постоянных.

Наиболее активными покупателями являются молодые женщины возрастом от 20-35

лет.

Однако есть и недостатки, среди которых: слабо развитый комплекс

маркетинговых коммуникаций и небольшое торговое помещение, слаборазвитый

комплекс маркетинговых коммуникаций. Основной проблемой является высокая

арендная плата за помещение. Приобретение собственного помещения позволит

снизить арендную плату и будет способствовать благоприятному имиджу.

2.2 Анализ товарооборота ОАО «Брянсктекстиль»

Для составления плана маркетинговых мероприятий, необходимо сделать

анализ сложившейся ситуации по секциям, комплексам и всему предприятию. Для

этого можно использовать метод прогнозирования на основе сезонных колебаний.

[9, c. 387]

Под сезонными колебаниями понимаются изменения уровня динамического ряда,

вызванные влияниями времени года. Их роль очень велика в торговле.

Для изучения сезонных колебаний нужно иметь уровни за каждый квартал, а

лучше за каждый месяц, иногда даже за декады, хотя декадные уровни могут уже

сильно исказиться мелкомасштабными случайными колебаниями. Для измерения

сезонных колебаний исчисляются индексы сезонности (Isi):si = Yi

/ Y *100, (1)

где Yi - среднее значение товарооборота в определенный месяц

на основании фактического товарооборота последних лет;- среднее значение

товарооборота в месяц на основании фактического товарооборота последних лет.

Составим тактический годовой план маркетинга на следующий год на основе

графиков спада и подъема товарооборота, составленных на основе прогноза

индексов сезонности, таблица 4.

Таблица 4

Анализ товарооборота с использованием индексов сезонности

|

Месяц

|

2010

|

2011

|

2012

|

Yi

|

Yi = Yi/n

|

Isi=Yi/Y*100

|

%

|

|

Январь

|

|

90

|

110

|

200

|

100,0

|

70,0

|

-30,0

|

|

Февраль

|

|

135

|

170

|

305

|

152,5

|

106,8

|

6,8

|

|

Март

|

|

160

|

180

|

340

|

170,0

|

119,1

|

19,1

|

|

Апрель

|

90

|

119

|

125

|

334

|

111,3

|

78,0

|

-22,0

|

|

Май

|

95

|

110

|

125

|

330

|

110,0

|

77,0

|

-23,0

|

|

Июнь

|

120

|

180

|

190

|

490

|

163,3

|

114,4

|

14,4

|

|

Июль

|

140

|

220

|

260

|

620

|

206,7

|

144,7

|

44,7

|

|

Август

|

125

|

190

|

220

|

535

|

178,3

|

124,9

|

24,9

|

|

Сентябрь

|

100

|

120

|

110

|

330

|

110,0

|

77,0

|

-23,0

|

|

Октябрь

|

82

|

100

|

90

|

272

|

63,5

|

-36,5

|

|

Ноябрь

|

82

|

100

|

180

|

432

|

144,0

|

100,8

|

0,8

|

|

Декабрь

|

120

|

160

|

250

|

530

|

176,7

|

123,7

|

23,7

|

|

Сумма

|

954

|

1684

|

2010

|

4718

|

142,8

|

100,0

|

|

Из таблицы 4 видно, что максимальный товарооборот приходится на март,

июль и декабрь. Расчеты произведены следующим образом:

Yi

(январь) = 90+110=200

Yi = Yi/n (январь) = 200/2 = 100

Isi

(январь) = 100/125,7*100=79,5

Пики сезонности = 79,5 - 100 = -20,5%

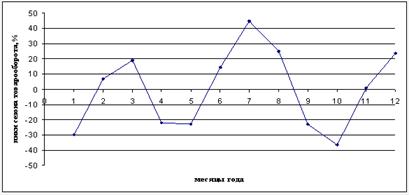

Для наглядности данных построим график ежегодных перепадов товарооборота

по графе 8 таблицы 4 - рисунок 2, представляющий собой последовательность

положительных и отрицательных пиков, расположенных по разные стороны от

среднего товарооборота, в процентах.

Рисунок 2 - График ежегодных перепадов товарооборота

Анализируя пики, рассчитанные при помощи индексов сезонности видно, что

основные подъемы товарооборота компании совпадают с праздниками: Валентинов

день (14 февраля), 23 февраля, 8 Марта, Новогодние праздники, а также с летними

месяцами - с июня по август. Осенний период характеризуется самым большим

спадом товарооборота.

После проведения анализа приступим непосредственно к планированию

маркетинговой деятельности:

уточнение целей маркетинговой деятельности;

формирование альтернативных стратегий и выбор лучшей из них;

разработка плана маркетинговой деятельности;

оперативно-календарное планирование;

бюджет маркетинга.

2.3

Планирование маркетинговой деятельности

Определим цели предприятия ОАО «Брянсктекстиль».

Стратегическая цель - «Стремление к лидерству на рынке постельного белья

Брянска».

Финансовая цель - «Увеличение среднегодовой прибыли на 22% (минимум)».

Основными целями ОАО «Брянсктекстиль» являются:

. Завоевание лидирующих позиций на рынке Брянска и Брянской области.

. Рост доли рынка за счет увеличения количества клиентов, как постоянных,

так и новых.

. Расширение спектра предлагаемых фирмой услуг, в соответствии с

растущими потребностями рынка и прогнозируемыми изменениями спроса.

Формированию комплекса мероприятий маркетинговой деятельности

предшествует выбор стратегий маркетинговой деятельности, которые должны быть

согласованы с целями и стратегиями деятельности предприятия в целом.

Перед его разработкой нужно провести портфельный анализ фирмы. Назначение

портфельного анализа состоит в определении различий настоящего состояния фирмы

с ее желаемым состоянием в будущем и установление причин этих различий. Для

проведения анализа конкретного вида бизнеса фирмы с учетом его дальнейшего развития

мы используем следующие матрицу «темпы роста рынка - доля на рынке» (модель ВСG).

В таблице 5 представлены финансовые показатели ОАО «Брянсктекстиль».

Следует уточнить, что представленные в таблице данные являются

максимально приближенными к реальным в связи с неразглашением коммерческой

тайны исследуемой организации.

Конкуренты (2 фирмы) - 100%.

Таблица 5

Характеристика портфеля предложений предприятия

|

№№ п/п

|

Продукция

|

Объем реализации по месяцам

в тыс. руб.

|

Доля рынка, в %

|

|

|

октябрь

|

ноябрь

|

декабрь

|

ОАО «Брянск-текстиль»

|

Конкуренты

|

|

1

|

Постельное белье

|

30

|

50

|

50

|

20

|

80

|

|

2

|

Ткани

|

15

|

20

|

30

|

20

|

80

|

|

3

|

Трикотажные изделия

|

10

|

20

|

40

|

20

|

80

|

|

4

|

Домашний текстиль

|

10

|

40

|

50

|

60

|

40

|

|

5

|

Нитки

|

5

|

5

|

5

|

20

|

80

|

|

6

|

Чулочно-носочные изделия

|

10

|

15

|

25

|

30

|

70

|

|

7

|

Ватин

|

5

|

20

|

30

|

30

|

70

|

|

8

|

Пряжа

|

5

|

10

|

20

|

20

|

80

|

|

Итого

|

90

|

180

|

250

|

|

Из таблицы 5 видно, что максимальную долю рынка ОАО «Брянск-текстиль»

имеет в сегменте домашнего текстиля. (60%).

С помощью представленных данных в таблице 2.5 рассчитаем данные,

необходимые для построения матрицы ВСG. Примеры расчетов.

) Темпы роста рынка:

Постельное белье = 50 (декабрь)/30 (октябрь) = 1,66

) Относительная доля рынка:

Постельное белье = 20 («Каприз»)/ 80 (конкуренты) = 0,25

) Доля продукции в общем объеме реализации, %:

Постельное белье = 50 (декабрь)/250 = 0,2 *100=20%

Таблица 6

Данные для построения матрицы ВСG

|

Продукция показатели

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Темпы роста рынка (РР)

|

1,66

|

2

|

4

|

5

|

1

|

2,5

|

6

|

4

|

|

Относительная доля рынка

|

0,25

|

0,25

|

0,25

|

1,5

|

0,25

|

0,43

|

0,43

|

0,25

|

|

Доля продукции в общем

объеме реализации, %

|

20

|

12

|

16

|

20

|

2

|

10

|

12

|

8

|

Из таблицы 6 видно, что максимальная доля в общем объеме приходится на

продукцию 1 и 4 - постельное белье и домашний текстиль.

Представим полученные данные графически.

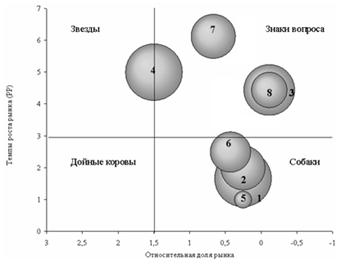

Итак, на рисунке 3 представлена матрица БКГ исследуемого предприятия.

Рисунок 3 - Матрица ВСG

Модель ВСG получила широкое

распространение, так как считается довольно удобным инструментом для

сопоставления различных стратегических бизнес единиц. [9, c. 366]

«Звезды» - бизнес-области, которые занимают относительно большую долю

растущего рынка, являются лидерами, приносят высокий доход. Важнейшая проблема

- определение правильного баланса между доходом и инвестициями в эту

бизнес-область, чтобы в будущем обеспечить возврат инвестиций.

«Дойные коровы» - это бизнес-области, которые имеют сравнительно большую

долю рынка, и приносят прибыль, достаточную для сохранения конкурентных позиций

на рынке. Получают средства в объемах, превышающих их потребности в

реинвестировании. Поэтому важно поддерживать эти бизнесы, чтобы как можно

дольше использовать их донорские инвестиционные возможности.

«Вопросительные знаки» (или «трудные дети») - конкурируют в растущих

отраслях, но при этом занимают сравнительно небольшую долю рынка. Такое

положение нуждается в увеличении инвестиций для защиты доли рынка и выживания

на нем. Чаще всего такие бизнес-области являются реципиентами - получателями

финансовых средств от других видов деятельности.

«Собаки» - занимают небольшие доли рынка в медленно развивающихся

отраслях. Ограниченные доходы, перспективы роста слабые. Попытки увеличить долю

рынка немедленно контратакуются конкурентами.

Матрица BCG позволяет исследовать движение

денежных средств, прибыльность и инвестиционные потребности для каждой

бизнес-области, а также возможные выгоды от перераспределения финансовых

ресурсов предприятия между СБЕ с целью оптимизации своего портфеля.[7, c. 143]

Из рис.3 видно, что большинство продукции ОАО «Брянсктекстиль» попали в

группу «собаки», часть в «вопросы»:

Товары: 1,2,5,6 - «собаки».

Товары: 3,7,8 - «вопросы».

Товары: 4 - «звезды».

У ОАО «Брянсктекстиль» отсутствует группа товаров, которая бы могла

приносить постоянную высокую прибыль.

Выводы по результатам матрицы BCG:

. В квадрат «собаки» попали следующие товары:

- Ткани

- Трикотажные изделия

- Домашний текстиль

- Ватин

2. В квадрат «знаки вопроса»:

- Носочно

- чулочные изделия

- Нитки

- Пряжа

3. В квадрат «звезды»:

- Постельное

белье

4. В квадрате «дойные коровы» не оказалось ни одной группы товаров.

Рассмотрим наиболее вероятные стратегии, исходя из полученной матрицы BCG:

. «Наращивание» - увеличение доли предприятия на рынке. Данная стратегия

уместна, так как предприятие имеет «знаки вопроса», которые имеют шансы стать

«звездами, если увеличить их долю на рынке».

. «Избавление» - продажа или ликвидация предприятия. Это стратегия будет

возможна при отсутствии инвестирования «собак» и «знаков вопроса». Полученные

средства можно потратить на что-то другое.

На основании данных, полученных в результате проведенного анализа можно

предложить следующее - сократить реализацию продукции, способной принести

убытки, сконцентрировать усилия на укреплении позиции товаров, способных

приносить высокую прибыль и на которую имеется высокий спрос.

На основании данных, полученных в результате проведенного анализа можно

предложить следующее - сократить производство продукции, способной принести

убытки - нижнего белья для женщин и мужчин, сконцентрировать усилия на

укреплении позиции товаров, способных приносить высокую прибыль и на которые

имеется высокий спрос. Таким товаром является постельное белье и домашний

текстиль, реализуемое ОАО «Брянсктекстиль».

В качестве альтернативных вариантов, можно предложить следующие:

- выход на рынок с комплектами постельного белья из синтетических, вискозных

и смесовых волокон;

- снизить издержки за счет существенной экономии на дизайне изделий и

упаковки;

- освоить сектор детского постельного белья;

- вывести на рынок новые марки постельного белья.

В таблице 7 приведены мероприятия, предложенные для ОАО «Брянсктекстиль».

Таблица 7

Программа действий по маркетингу на год

|

Дата

|

Товар

|

Мероприятие

|

Сумма по смете (руб.)

|

|

14 февраля день Святого

Валентина

|

В ассортименте

|

Реклама в газете («Моя

реклама»)

|

3500

|

|

23 февраля

|

В ассортименте

|

Реклама в газете («Моя реклама»)

скидка военнослужащим и их женам

|

3500

|

|

8 Марта

|

В ассортименте

|

Реклама в газете («Моя

реклама») проведение лотереи

|

3500

|

|

Конец апреля

|

В ассортименте

|

Реклама (радио, газета) о

поступлении нового товара

|

20500

|

|

Май

|

В ассортименте

|

Реклама (радио, газета)

Скидка при покупке 2 комплектов;

|

20500

|

|

Июнь - август

|

Весь товар, текстиль для

пляжного сезона

|

Договор о

взаимосотрудничестве с туристическими агентствами, розыгрыш путевки; создание

карточек, предоставляющих скидки

|

10500

|

|

Ноябрь - декабрь

|

Весь ассортимент

|

Пропаганда розничной

торговли; Стимулирование покупок

|

41000

|

|

Итого

|

|

|

103000

|

Из таблицы 7 видно, что основные стимулирующие мероприятия запланированы

на праздники, а также периоды затихания покупательской активности. Перед

проведением мероприятий, которые будут проводиться в проблемные периоды (спада

товарооборота), рекомендуется проводить маркетинговые исследования: анализ

вторичных источников - работы конкурентов, бухгалтерских данных, анализ

первичных источников - результата опроса покупателей.

Бюджет маркетинга. Принимая во внимание недостатки, присущие каждому из

приведенных, в первой главе курсовой работы, методов в отдельности, следует

отметить, что наиболее обоснованным будет бюджет, составленный при применении

интегрированного подхода с использованием отдельных элементов всех

рассмотренных приемов.

Определим период окупаемости данного проекта. Период окупаемости

определяется как ожидаемое число лет, необходимое для полного возмещения

инвестиционных затрат и рассчитывается следующим образом:

(2)

(2)

Где П - годовая прибыль, полученная от внедрения мероприятий; К -

капитальные вложения.

В нашем случае: Т= 103000/749552 = 0,14 лет

Согласно разработанному проекту мероприятий разработан бюджет по их

реализации. Проект рассчитан сроком на 1 год. Итоговая сумма затрат на проект

составила 103000 рублей. Для обоснования целесообразности реализации

предлагаемых мероприятий нужно произвести оценку экономической эффективности

данного проекта.

Результаты расчета финансовых результатов от реализации предложенных

мероприятий показаны в таблице 8.

Таблица 8

Результаты расчета финансовых результатов от реализации мероприятий

|

Наименование показателя

|

До мероприятий

|

После мероприятий

|

Прирост, %

|

|

Выручка от реализации

|

25320000

|

25525232

|

0,81

|

|

Себестоимость

|

12240000

|

12343000

|

0,84

|

|

Валовая прибыль

|

4793000

|

4921147

|

2,67

|

|

Коммерческие расходы

|

3147000

|

3250000

|

3,27

|

|

Управленческие расходы

|

5140000

|

5540000

|

7,78

|

|

Прибыль (убыток) от продаж

|

4793000

|

4921147

|

2,67

|

|

Чистая прибыль (убыток)

|

3642680

|

4392232

|

20,58

|

Из таблицы видно, что в результате внедрения предложенных мероприятий

чистая прибыль ОАО «Брянсктекстиль» вырастет на 20, 58%.

Полученные расчеты свидетельствуют о высокой эффективности предложенных

мероприятий и доказывают их финансовую выгоду для предприятия. Предложенные

мероприятия позволят улучшить экономические показатели деятельности предприятия

и, учитывая небольшой срок окупаемости проекта, они могут быть рекомендованы к

внедрению.

Предложенные мероприятия позволят улучшить экономические показатели

деятельности предприятия и могут быть рекомендованы к внедрению.

маркетинговый планирование прогнозирование товарооборот

Заключение

Таким образом, на основании изученного материала можно сделать следующие

выводы.

Под планированием маркетинга понимается логическая последовательность

отдельных видов деятельности и этапов по постановке целей маркетинга, выбору

стратегий маркетинга и разработке мероприятий по их достижению за определенный

период исходя из предположений о будущих вероятных условиях выполнения плана,

т.е. это деятельность по формированию различных видов плана маркетинга.

В розничной торговле весь маркетинг обычно сводится к мероприятиям по

продвижению товара, проводящихся стихийно, в зависимости от их продаж,

затоваривания или в преддверии какого-нибудь праздника. Нельзя сказать, что они

не приносят определенного повышения товарооборота. Однако при стихийности

трудно планировать бюджет, фактические затраты могут намного превысить

планируемые.

Для того чтобы составить план мероприятий по маркетингу в розничной

торговле, необходимо сделать анализ сложившейся ситуации по видам товара и по

всему предприятию. Для этого был использован метод прогнозирования на основе

сезонных колебаний. После проведения анализа можно нужно приступать

непосредственно к планированию маркетинговой деятельности:

- уточнение целей маркетинговой деятельности;

- формирование альтернативных стратегий и выбор наилучшей из них;

- разработка плана маркетинговой деятельности;

- оперативно-календарное планирование;

- бюджет маркетинга.

В практической части курсовой работы была рассмотрена деятельность

предприятия розничной торговли ОАО «Брянсктекстиль», специализирующегося на

реализации тканей и постельного белья.

Согласно проведенному SWОT- анализу, преимуществами ОАО «Брянсктекстиль»

перед основными конкурентами отмечены: квалифицированный персонал, эксклюзивный

товар, гибкая ценовая политика.

Недостатками являются: слабо развитый комплекс маркетинговых коммуникаций

и небольшое помещение, высокая арендная плата.

Постоянное обновление ассортимента способствует привлечению новых

клиентов и удержанию постоянных. Наиболее активными покупателями являются

молодые женщины в возрасте от 20-35 лет.

Постельное белье пользуется стабильным спросом круглый год, но именно начиная

с 8 марта и заканчивая летними месяцами, наблюдается всплеск покупательской

активности. Основные подъемы товарооборота розничного предприятия совпадают с

праздниками: День Св. Валентина (14 февраля), 23 февраля, 8 Марта, Новогодние

праздники, а также с летними месяцами - с июня по август. Осенний период

отличается наибольшим спадом товарооборота. Невысокие объемы продаж в осенние

месяцы обусловлены, тем, что многие возвращаются после отпусков, в преддверии

праздников объемы вырастают.

На основании данных, полученных в результате проведенного анализа можно

предложить следующее - сократить реализацию продукции, способной принести

убытки, сконцентрировать усилия на укреплении позиции товаров, способных

приносить высокую прибыль и на которую имеется высокий спрос. Таким товаром

является нижнее белье для женщин и мужчин, реализуемое ОАО «Брянсктекстиль».

Предполагается снизить уровень производства нижнего белья для женщин и

мужчин, в связи с недостаточно высокой степенью реализации. Рекомендуется

увеличить закупки постельного белья и текстиля в связи с высоким спросом на

них.

Перед проведением мероприятий, которые проводятся в проблемные периоды

спада товарооборота, желательно проводить маркетинговые исследования: анализ

вторичных источников - бухгалтерских данных, работы конкурентов, анализ

первичных источников - результата опроса покупателей.

В качестве альтернативных вариантов, можно предложить следующие:

- выход на рынок с комплектами постельного белья из синтетических,

вискозных и смесовых волокон;

- снизить издержки за счет существенной экономии на дизайне изделий и

упаковки;

- освоить сектор детского постельного белья;

- вывести на рынок новые марки постельного белья.

Список используемых источников

1. Аакер

Д. Стратегическое

рыночное управление. - СПб.: Питер, 2002.

2. Армстронг

Г., Котлер Ф. Введение в маркетинг: Учебное пособие. - М.: Изд. дом «Вильямс»,

2000.- 640 с.

. Березин

И.С. Маркетинговый анализ. Рынок. Фирма. Товар. Продвижение. - М.: ЭКСМО-Пресс,

2008.- 369с.

. Дибб

С. и др. Практическое руководство по маркетинговому планированию. - СПб.:

Питер, 2001.- 256 с.

. Дэй

Д. Стратегический маркетинг. - М.: ЭКСМО-Пресс, 2002.

. Завгородняя

А.А., Ямпольская Д.О. Маркетинговое планирование. - СПб, 2002.

. Котлер

Ф. Маркетинг менеджмент. - СПб.: Питер, 2001.

. Кревенс

Д.В. Стратегический маркетинг. - М.: Изд. Дом: «Вильямс», 2003.

. Ламбен

Ж.-Ж. Стратегический маркетинг. - СПб.: Наука, 1996.

. Мак-Дональд

М. Стратегическое планирование маркетинга. - СПб., 2000.

. Маркетинг.

Учебник для студентов бакалавриата. под ред. И. В. Липсица. М.: ГЭОТАР-Медиа,

2012.- 576 с.

. Марданова

Э.У. Планирование мероприятий маркетинга на предприятиях розничной торговли. //

Маркетинг в России и за рубежом. - №1. - 2001. - с. 58

. Основы

рекламной деятельности. Учебное пособие. Васильев Г.А., Поляков В.А., 2004. -

414с.

14. Прыкина

Л.В. Экономический анализ предприятия. - М.: ЮНИТИ, 2002

15. Сидоров

Д.В. Розничные сети. Секреты эффективности и типичные ошибки при работе с ними,

2007. - 320с.

16. Уолкер

-мл., О. Маркетинговая стратегия - М.: Вершина, 2006.

17. Управление

маркетингом. (Учебное пособие) Под ред. Короткова А.В., Синяевой И.М., 2005,

2-е изд.- 463с.

18. Фатхутдинов

Р.А. Стратегический маркетинг: Учебник для вузов. 5-е издание. - СПб.: Питер,

2008. - 368 с.

19. ТМ.

Российские торговые марки. [Электронный ресурс]

20. Электронная

библиотека. [Электронный ресурс]

21. Учебники

по маркетингу. [Электронный ресурс]

ПРИЛОЖЕНИЕ 1

Бухгалтерская отчетность за 2012 год

Форма №1

|

Актив

|

Код показателя

|

На начало отчетного года

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы

|

210

|

220

|

|

|

|

Незавершенное строительство

|

230

|

|

|

|

Доходные вложения в

материальные ценности

|

235

|

|

|

|

Долгосрочные финансовые

вложения

|

240

|

|

|

|

Отложенные налоговые активы

|

245

|

|

|

|

Прочие внеоборотные активы

|

250

|

|

|

|

ИТОГО по разделу I

|

290

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

310

|

7100

|

6500

|

|

в том числе:

|

|

|

|

|

сырье, материалы и другие

аналогичные ценности

|

311

|

|

|

|

животные на выращивании и

откорме

|

312

|

|

|

|

затраты в незавершенном

производстве

|

313

|

|

|

|

готовая продукция и товары

для перепродажи

|

314

|

|

|

|

товары отгруженные

|

315

|

|

|

|

расходы будущих периодов

|

316

|

7100

|

6500

|

|

прочие запасы и затраты

|

317

|

|

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

320

|

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются

|

330

|

|

|

|

более чем через 12 месяцев

после отчетной даты)

|

|

|

|

|

в том числе покупатели и

заказчики

|

331

|

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются

|

340

|

1688100

|

1841100

|

|

более чем через 12 месяцев

после отчетной даты)

|

|

|

|

|

в том числе покупатели и

заказчики

|

341

|

1678100

|

1631100

|

|

Краткосрочные финансовые

вложения

|

350

|

|

|

|

Денежные средства

|

360

|

17100

|

17100

|

|

Прочие оборотные активы

|

370

|

|

|

|

ИТОГО по разделу II

|

390

|

1712300

|

1864700

|

|

БАЛАНС

|

400

|

1712300

|

1864700

|

|

Пассив

|

Код показателя

|

На начало отчетного года

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал

|

510

|

10000

|

10000

|

|

Собственные акции,

выкупленные у акционеров

|

511

|

|

|

|

Добавочный капитал

|

520

|

|

|

|

Резервный капитал

|

530

|

|

|

|

в том числе:

|

100

|

|

|

|

резервы, образованные в

соответствии с законодательством

|

531

|

|

|

|

резервы, образованные в

соответствии с учредительными документами

|

532

|

|

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

570

|

17000

|

63000

|

|

ИТОГО по разделу III

|

590

|

27000

|

73000

|

|

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

100

|

|

|

|

Займы и кредиты

|

610

|

|

|

|

Отложенные налоговые

обязательства

|

615

|

|

|

|

Прочие долгосрочные

обязательства

|

620

|

|

|

|

ИТОГО по разделу IV

|

690

|

|

|

|

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и кредиты

|

710

|

1000

|

1000

|

|

Кредиторская задолженность

|

720

|

1684300

|

1790700

|

|

в том числе:

|

|

|

|

|

поставщики и подрядчики

|

721

|

1670000

|

1773000

|

|

задолженность перед

персоналом организации

|

722

|

|

|

|

задолженность перед

государственными внебюджетными фондами

|

723

|

|

|

|

задолженность по налогам и

сборам

|

724

|

14000

|

17700

|

|

прочие кредиторы

|

725

|

|

|

|

Задолженность перед

участниками (учредителями) по выплате доходов

|

730

|

|

|

|

Доходы будущих периодов

|

740

|

|

|

|

Резервы предстоящих

расходов

|

750

|

|

|

|

Прочие краткосрочные

обязательства

|

760

|

|

|

|

ИТОГО по разделу V

|

790

|

1685300

|

1791700

|

|

БАЛАНС

|

800

|

1712300

|

1864700

|

|

СПРАВКА о наличии

ценностей, учитываемых на забалансовых счетах

|

|

|

|

|

Арендованные основные

средства

|

1010

|

|

|

|

в том числе по лизингу

|

1011

|

|

|

|

Товарно-материальные

ценности принятые на ответственное хранение

|

1020

|

|

|

|

Товары, принятые на

комиссию

|

1030

|

|

|

|

Списанная в убыток

задолженность неплатежеспособных дебиторов

|

1040

|

|

|

|

Обеспечение обязательств и

платежей полученные

|

1050

|

|

|

|

Обеспечение обязательств и

платежей выданные

|

1060

|

|

|

|

Износ жилищного фонда

|

1070

|

|

|

|

Износ объектов внешнего

благоустройства и других аналогичных объектов

|

1080

|

|

|

|

Нематериальные активы,

полученные в пользование

|

1090

|

|

|

Отчет о прибылях и убытках

Форма №2

|

Наименование показателя

|

Код

|

За отчетный период

|

За аналогичный период

предыдущего года

|

|

1

|

2

|

3

|

4

|

|

Доходы и расходы по обычным

видам деятельности

|

|

|

|

|

Выручка (нетто) от продажи

товаров, продукции, работ, услуг

|

10

|

25320000

|

19340000

|

|

(за минусом налога на

добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

|

|

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

20

|

12240000

|

10440000

|