Организация производства продукции на предприятии на примере ОАО 'Тверьстеклопластик'

Диплом

на тему: «Организация планирования

производства продукции на предприятии» на примере ОАО «Тверьстеклопластик»

Содержание

Введение

Глава 1. Методологические основы организации планирования

производства продукции

.1 Понятие и сущность организации производства продукции на

предприятии

.2 Организация планирования производства продукции на

предприятии

.3 Показатели и методы оценки уровня планирования и

организации производства

Глава 2. Оценка уровня планирования и организации производства

продукции на ОАО «Тверьстеклопластик»

.1 Характеристика и основные результаты деятельности ОАО

«Тверьстеклопластик» за 2008 - 2009 годы.

.2 Анализ организации производства продукции на ОАО

«Тверьстеклопластик».

.3 Оценка уровня планирования производства продукции на ОАО

«Тверьстеклопластик».

Глава 3. Пути улучшения организации планирования производства

продукции на ОАО «Тверьстеклопластик»

.1 Совершенствование планирования организации производства

продукции за счет исключения факторов, влияющих на использование финансов

.2 Совершенствование планирования организации производства

продукции за счет рационального распределения средств на закупку материальных

ресурсов ОАО «Тверьстеклопластик»

.3 Совершенствование планирования организации производства

продукции за счет использования эффекта финансового рычага

Заключение

Список литературы

ВВЕДЕНИЕ

Перед любым производственным предприятием, работающим в условиях

российского рынка, стоит по-настоящему серьезная проблема - это проблема его

выживания, обеспеченности непрерывности развития. Различные предприятия решают

ее разными способами, в зависимости от складывающихся условий и обстоятельств,

но в основе ее решения лежит сложная, кропотливая и трудоемкая работа по

организации планирования производства продукции.

Актуальность дипломного проекта заключается в том, что важнейшим

элементом работы предприятия в современных условиях является организация

производства, включающая в себя, прежде всего наиболее целесообразное сочетание

основных технологических процессов, вспомогательных служб, а также

обслуживающих звеньев, которые обеспечивают эффективное использование средств

труда, предметов труда и самого труда с целью удовлетворения общественных

потребностей в продукции и получение максимальной прибыли.

Для достижения вышеназванных целей деятельности предприятий и организаций

руководители должны уметь находить рациональные пути повышения эффективности

работы, улучшения условий труда работников, повышения качества продукции, роста

производительности труда, иметь представление о системе мер, разрабатываемых на

предприятии с целью интенсификации производства на базе научно-технического

прогресса. Поэтому изучение основных форм и принципов организации производства

на предприятиях различных форм собственности, а также основных элементов

планирования производства, в том числе и внутрифирменное планирование, является

необходимым условием обеспеченности эффективного развития предприятий.

В современных условиях планирование на предприятиях должно отвечать

следующим требованиям:

во-первых, планирование должно осуществляться максимально быстро и с

минимальными затратами;

во-вторых, должна быть предусмотрена возможность корректировки плана при

изменении цен на ресурсы, используемые в процессе производства, цен на

продукцию, при изменении технологий и т.д.;

в-третьих, планы производства и реализации продукции должны быть

взаимоувязанными со всеми затратами, которые необходимы для производства и

реализации запланированных объемов продукции.

Перечисленные требования, предъявляемые к планированию на

производственных предприятиях в современных условиях, а также то, что процесс

планирования на предприятии реализуется в систему планов, на основе которой

осуществляется организация запланированных работ, мотивация задействованного

персонала, контроль результатов, их оценка с точки зрения плановых показателей,

и т.п. определили актуальность исследования.

Объект настоящего исследования: система организации планирования

производства продукции на современных предприятиях.

Предмет настоящего исследования: принципы и функции организации

планирования производства продукции в ОАО «Тверьстеклопластик».

Целью дипломного проекта является изучение системы организации

планирования производства продукции в ОАО «Тверьстеклопластик».

Исходя из поставленной цели, в дипломном проекте решаются следующие

основные задачи:

изучить теоретические основы планирования и организации производства

продукции;

дать организационно-экономическую характеристику ОАО «Тверь

стеклопластик»;

рассмотреть основные аспекты организации производства продукции в ОАО

«Тверьстеклопластик»;

разработать пути совершенствования организации планирования производства

продукции в ОАО «Тверьстеклопластик».

Научная новизна исследования заключается в дальнейшем совершенствовании

методологических и прикладных аспектов планирования и организации производства

на предприятиях химической отрасли.

Методы исследования, использованные в работе: системный подход, другие

научные подходы (функциональный, воспроизводственный, маркетинговый,

динамический и др.), анализ и синтез, классификация, стратегическое и

тактическое планирование, частности и обобщения.

план

процесс производство продукция предприятие

Глава 1. Методологические основы

организации планирования производства продукции

1.1

Понятие и сущность производства продукции на предприятии

Планирование - это система управления

производством, обеспечивающая его динамичное и пропорциональное развитие, а

также выявление и эффективное использование резервов производства.

Спланировать деятельность предприятия - это значит определить направления

и пропорции развития производства с учётом имеющихся материальных и трудовых

ресурсов на основе наиболее полного выявления требуемых рынку видов, объёмов

товаров и сроков их выпуска.

Как считают С. Р. Борисов и В. Н. Васильев, «планирование - это процесс

разработки и последующего контроля за ходом реализации плана и его

корректировки в соответствии с изменяющимся условиями».

В. Б. Яковлев определяет планирование производства, «как функцию

управления, включающую следующий комплекс работ:

анализ ситуаций и факторов внешней среды; прогнозирование, оценка;

оптимизация альтернативных вариантов достижения целей, сформулированных

на стадии стратегического маркетинга, разработка плана;

реализация плана».

Э. Б. Мазурин определяет организацию планирования производства продукции

на предприятии, как «объединение и обеспечение взаимодействия личных и

вещественных элементов производства, установление нисходящих связей и

согласованных действий участников производственного процесса, создание организованных

условий для реализации экономических интересов и социальных потребностей

работников на производственном предприятии».

О. Г. Туровец считает, что организация планирования производства

продукции предполагает внутреннее упорядочивание частей целого или средств

достижения желаемого результата. В материальном производстве выделяют две

части: производственные силы и производственные отношения.

Функция планирования является самой трудоемкой функцией управления.

Планирование как функция менеджмента предполагает решение о том, какие должны

быть цели организации и что должны делать члены организации для достижения этих

целей.

Процесс взаимодействия производственных факторов на предприятии,

направленный на превращение исходного сырья (материалов) в готовую продукцию,

пригодную к потреблению или к дальнейшей обработке, образует производственный

процесс или организация планирования производство продукции на предприятии.

Основными элементами производственного процесса являются труд

(деятельность людей), предметы и средства труда. Во многих производствах

используются природные процессы (биологические, химические).

Для нормальной организации планирования производственного процесса

необходимо соблюдать следующие принципы:

) принцип специализации - это закрепление за каждым цехом,

производственным участком, рабочим местом, технологически однородной группы

работ или строго определенной номенклатуры изделий;

) принцип непрерывности процесса означает обеспечение движения предмета

труда с одного рабочего места на другое без задержек и остановок;

) принцип пропорциональности подразумевает согласованность в

продолжительности и производительности всех взаимосвязанных подразделений

производства;

) принцип параллельности предусматривает одновременное выполнение

отдельных операций и процессов;

) принцип прямоточности означает, что предметы труда в процессе обработки

должны иметь найкратчайшие маршруты по всем стадиям и операциям

производственного процесса;

) принцип ритмичности состоит в регулярности и устойчивости хода всего

процесса, что обеспечивает производство одинакового или равномерно

увеличивающегося количества продукции за равные промежутки времени;

) принцип гибкости требует быстрой адаптации производственного процесса к

изменению организационно-технических условий, связанных с переходом на

изготовление новой продукции и др.

На уровне предприятия планирование призвано обеспечить выпуск

высококачественной продукции в необходимом объёме и ассортименте. Главная цель

планирования - обеспечение эффективного функционирования и развития предприятия

путем предвидения рыночных тенденций и корректировке программ; исследования

требований потребителей; обеспечения выпуска продукции более высокого качества;

непрерывного повышения эффективности производства; выявления и мобилизации

внутренних ресурсов предприятия; применения комплексного экономического,

технологического оборудования; согласования действий с поставщиками.

Разработка производственной программы осуществляется в следующей

последовательности:

) Определение задач по выпуску готовых изделий, исходя из имеющегося

портфеля заказов;

) Определение объёма работ по поставкам полуфабрикатов, выпускаемых в

порядке кооперациями с другими предприятиями;

) Работы промышленного характера и услуги, оказываемые сторонними

организациями. Все капитальные ремонты и модернизация оборудования,

транспортных средств предприятия, отпуск на сторону воды;

) Прочая продукция, реализуемая на сторону, и установление общего объёма

товара предприятия в натуральном и стоимостном выражении.

Э. А. Смирнов считает, что

организация производства продукции выполняет системообразующие функции

соединения личных и вещественных факторов производства в единое производство;

устанавливает между отдельными исполнителями и производственными

подразделениями разнообразных связей обеспечивающих совместную деятельность

людей, участвующих в едином процессе производства; создает организационные

условия, обеспечивающие взаимодействие на экономической основе всех

производственных звеньев как единой производственно технической системы.

Таким образом, организация

производства призвана обеспечить рациональное сочетание в пространстве и во

времени предметов труда, орудий труда, самого труда на каждом участке

производства и эффективных взаимодействий подразделений предприятия.

Основными показателями при

организации производства являются объем производства, анализ номенклатуры и

ассортимента продукции, производственный цикл, рентабельность продукции,

ритмичность, длительность производственного цикла, анализ затрат на производство

продукции.

Основным показателем, характеризующим

организацию производства, является объем производства. Объем производства -

результат деятельности предприятия по производству какой-либо продукции и

представленных производственных услуг. При оценке используются как натуральные,

так и стоимостные показатели. Первые из них характеризуют продукцию по ее

номенклатуре, ассортименту, качеству. Стоимостные показатели применяются при

оценке валовой, товарной и реализованной продукции.

Важным показателем является анализ

номенклатуры выпускаемой продукции проводится на основе изменения структуры по

видам деятельности и по видам продукции в разрезе основной деятельности. Данный

анализ позволяет определить тенденции изменений ассортимента продукции с учетом

рентабельности каждого из этих видов.

Производственный цикл - это

календарный период времени, в течение которого материал, заготовка или другой

обрабатываемый предмет проходит все операции производственного процесса или

определенной его части и превращается в готовую продукцию. Он выражается в

календарных днях или при малой трудоемкости изделия - в часах.

Показатели рентабельности используют

для сравнительной оценки эффективности работы отдельных предприятий и отраслей,

выпускающих разные объемы и виды продукции. Эти показатели характеризуют

полученную прибыль по отношению к затраченным производственным ресурсам.

Наиболее часто используются такие показатели, как рентабельность продукции и

рентабельность производства.

Рентабельность продукции (норма

прибыли) - это отношение общей суммы прибыли к издержкам производства и

реализации продукции (относительная величина прибыли, приходящейся на 1 руб.

текущих затрат). Рентабельность производства (общая) показывает отношение общей

суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных

средств (величину прибыли в расчете на 1 руб. производственных фондов). С

помощью рентабельности продукции оценивают эффективность производства отдельных

видов изделий, а рентабельность производства, или общая, балансовая рентабельность,

служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности

способствуют увеличение массы прибыли, снижение себестоимости продукции,

улучшение использования производственных фондов.

Ритмичность производства - понятие

многоплановое, включающее ритмичный труд и равномерный выпуск продукции.

Ритмичной является работа, когда за равные промежутки времени выполняется

одинаковый или равномерно увеличивающийся объем работ на рабочем месте,

участке, цехе и в целом на предприятии. Равномерный выпуск продукции

обеспечивается равномерной работой предприятия. Под равномерным выпуском

продукции понимается систематическое повторение выпуска продукции равными или

равномерно увеличивающимися частями в соответствии с установленным графиком.

1.2 Организация планирования

производства продукции на предприятии

Процесс планирования на предприятии включает три этапа:

. Процесс разработки планов, то есть принятие управленческих решений о

целях предприятия и методах их осуществления. Результат процесса планирования

на предприятии - система планов.

. Выполнение плановых решений. Результат этой управленческой деятельности

- итоговые реальные показатели развития предприятия.

. Контроль выполнения планов развития предприятия путем сопоставления

фактических показателей с плановыми и корректировка поставленных целей.

Непосредственно процесс разработки планов, в свою очередь, можно

разделить на ряд этапов, следующих друг за другом:

исследования и анализ внутренней и внешней среды предприятия;

определение приоритетных ориентиров предпринимательской деятельности:

видение, миссия, комплекс целей;

разработка базовой и функциональной стратегии развития предприятия: при

помощи методов стратегического анализа обосновываются альтернативные варианты стратегии,

производится выбор наиболее эффективного варианта;

разработка окончательного стратегического плана развития предприятия;

обоснование среднесрочных планов и программ;

на основе стратегического и среднесрочного планов разработка текущих

планов - годовых и оперативных;

определение предпосылок разработки новых планов, учитывающих результаты

выполнения плановых показателей путем сравнения с фактическими.

Для конкретного предприятия на каждом этапе планирования важно выделять

главное. На первом этапе, прежде всего, определяют качественные параметры

внешней среды функционирования предприятия. Как известно, рыночная экономика

развивается неравномерно, циклично, последовательно проходя через фазы

стабильного развития, кризиса, депрессии, оживления, подъема, а также

среднесрочного, долгосрочного, сверхдолгосрочного (цивилизованного) циклов. В

современных условиях необходимо правильно определить, в какой фазе

экономического цикла находится экономика, когда будет достигнута точка перехода

в другую фазу. Своевременное определение этого момента даст возможность с

опережением подготовиться к нему, обосновать эффективное использование

производственного потенциала предприятия.[ 2]

Обоснование целей и выбор возможных направлений развития, средств и

методов их достижения тесно взаимосвязаны. При ограниченных производственных

ресурсах выдвигаемые цели во многом предопределяют выбор путей и средств их

осуществления. В свою очередь, имеющиеся в распоряжении предприятия

производственные и финансовые ресурсы влияют на выбор стратегических и

тактических целей развития.

Немало важный фактор в деятельности предприятия - планирование

производственной программы предприятия.

Планирование производственной программы - это задание по выпуску и

реализации продукции в ассортименте, соответствующего качества в натуральном и

стоимостном выражении на определенный период (год, квартал, месяц).

Планирование производственной программы предопределяет задания по вводу в

действие новых производственных мощностей, потребность в материально-сырьевых

ресурсах, численности рабочих и др. Она тесно связана с финансовым планом,

планом по издержкам производства, прибыли и рентабельности.

Предприятия промышленности формируют свою производственную программу

самостоятельно на основе выявленного в процессе изучения рынка потребительского

спроса; портфеля заказов (договоров) на продукцию и услуги; государственных

заказов и собственных потребностей. [ 1 ]

Производственная программа состоит из трех разделов:

план производства продукции в натуральном выражении - устанавливает объем

выпуска продукции соответствующего качества по номенклатуре и ассортименту в

физических единицах измерения (т, м, шт). Он определяется, исходя из полного и

лучшего удовлетворения спроса потребителя и достижения максимального использования

производственных мощностей;

план производства продукции в стоимостном выражении в показателях

валовой, товарной и чистой продукции;

план реализации продукции в натуральном и стоимостном выражении. Он

составляется, исходя из заключенных договоров на поставку продукции, а также

полуфабрикатов, узлов и деталей по договорам кооперации с другими

предприятиями, а также собственной оценки емкости рынка. Расчет объема

реализуемой продукции производится на основе величины товарной продукции с

учетом изменения остатков продукции на складе и отгруженной, но не оплаченной

заказчиками, на начало и конец планируемого года. Но объем реализации продукции

также влияют изменение качества выпускаемой продукции и действующих на

предприятии цен на продукцию и услуги.

Исходными данными для определения максимально возможного выпуска

продукции за год служит среднегодовая производственная мощность предприятия и

коэффициент ее использования. Часто обеспечение потребностей рынка требует

введения в действие новых дополнительных мощностей за счет технического

перевооружения, реконструкции или расширения предприятия.

В годовом плане производства каждого предприятия содержится

взаимосвязанная система следующих плановых показателей:

. Основная цель производственной деятельности фирмы и ее

отдельных подразделений на плановый период;

. Объемы и сроки производства продукции, работ и услуг с

указанием конкретных количественных и качественных показателей по всей

номенклатуре товаров;

. Расчет производственной мощности предприятия, цехов, и

участков, подтверждающих ее сбалансированность с годовыми объемами

производства, равновесие спроса и предложения;

. Определение потребности ресурсов выполнение годовой

производственной программы предприятия и его подразделений, расчет баланса

полуфабрикатов и комплектующих;

. Распределение планируемых работ по основным цехам -

исполнителям рыночных заказов, а также сроком изготовления и поставки продукции

на рынок;

. Выбор средств и методов достижения запланированных

показателей, расчет объемов незавершенного производства, коэффициентов загрузки

технологического оборудования и производственных площадей;

. Обоснование методов и форм организации производства

запланированных товаров, работ и услуг и контроля выполнения планов

производства и реализации продукции.

В зависимости от содержания, целей и задач можно выделить следующие формы

планирования в зависимости от длительности планового периода:

перспективное;

среднесрочное;

текущее планирование.

Перспективное планирование охватывает период более 5 лет, например 10,

15, 20 лет. Такие планы призваны определять долговременную стратегию

предприятия, включая социальное, экономическое, научно-техническое развитие.

Среднесрочное планирование осуществляться на период от 1 года до 5 лет.

На некоторых предприятиях среднесрочное планирование совмещается с текущим. В

этом случае составляется так называемый скользящий пятилетний план, в котором

первый год детализируется до уровня текущего плана.

Текущее планирование охватывает период до 1 года и включает полугодичное,

квартальное, месячное, недельное (декадное), суточное планирование.

Методы, применяемые при планировании производства:

объемный - предназначен для распределения годовых объемов производства и

продажи продукции предприятия по отдельным подразделениям и более коротким

интервалам времени - квартал, месяц, декада, неделя, день и час;

календарный - применяется для планирования конкретных сроков запуска и

выпуска продукции, нормативов длительности производственного цикла и опережения

производства отдельных работ. Планирование осуществляется относительно выпуска

конечных изделий, предназначенных для реализации на рынке:

объемно-календарный - позволяет планировать одновременно сроки и объемы

выполняемых на предприятии работ в целом на рассматриваемый период времени - год,

квартал, месяц;

объемно-динамический - предусматривает тесное взаимодействие таких

планово-расчетных показателей, как сроки, объемы и динамика производства

продукции.

Планы по степени детализации направлений развития подразделяются на:

. Стратегические. Стратегическое планирование - это управленческий

процесс разработки специфических стратегий различной степени неопределенности,

временной ориентации и горизонта планирования на основе соизмерения целей,

ресурсов и возможностей предприятия. Стратегическое планирование - это функция

направления действий предприятия (функция вектора действий). Меняя степень

детализации выбранного направления, меняется и вид планирования. Стратегический

план - это система стратегий, характеризующаяся укрупненной проработкой (низкой

степенью детализации). Стратегия - общая идея достижения в будущем. Стратегии

могут быть высокой, средней и низкой степени неопределенности, и рассчитаны,

могут быть на долгосрочную (5 лет), среднесрочную (3 года) и краткосрочную (1

год) перспективу.

. Тактические. Тактический план - это система действий (мероприятий)

предприятия, соответствующие более конкретной обстановке (средняя степень

детализации). Тактика - методы, способы и средства достижения намеченной цели в

будущем, соответствующие более конкретной обстановке (составляющая стратегии,

ей подчиненная). Тактика может быть средней и низкой степени неопределенности,

и может быть рассчитана на среднесрочную и краткосрочную перспективу.

. Оперативные. Оперативный план - это система конкретных детально

проработанных действий (мероприятий) предприятия. Операция - законченное

действие или ряд связанных между собой действий, направленных на решение

определенной задачи. Оперативный план рассчитан только на краткосрочную

перспективу (до 1 года) и может быть лишь низкой степени неопределенности.

Характеризуются детальной проработкой разделов стратегического и тактического

планов. Период планирования - год, квартал, месяц, сутки, смена, час. Целевой

критерий - реализация потенциала успеха.[ 1]

С переходом от стратегического планирования к тактическому, от

тактического к оперативному все больше возникает необходимость осуществления

планирования по функциям, то есть осуществления технико-экономического

планирования (ТЭП).

Планирование является средством достижения целей. В современных условиях

планирование становится центральным звеном управления. Рынок не отвергает

планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей

продукцией без заранее продуманного плана невозможно. Система бюджетов позволяет

руководителю заранее оценить эффективность управленческих решений, оптимальным

образом распределить ресурсы между подразделениями, наметить пути развития

персонала и избежать кризисной ситуации.

В состав производственного бюджета принято включать следующие

операционные бюджеты: бюджет производства (производственная программа), бюджет

(смета) прямых материальных затрат (бюджет закупок и запасов основных

материалов), бюджет прямых затрат труда, бюджет (смета) общепроизводственных

расходов. В конкретных условиях этот перечень может быть расширен.[8]

После того как составлен бюджет продаж, и бюджет запасов готовой

продукции начинается подготовка бюджета производства (производственной

программы). Он составляется только в количественных показателях и входит в

сферу ответственности руководителя производства, соответствующего

подразделения.

На основе бюджета производства определяются затем соответствующие затраты

в стоимостных показателях.

Основная цель бюджета продаж - обеспечение объема производства, достаточного

для удовлетворения потребительского спроса и поддержания на экономически

целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает

прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом

запасов на конец планируемого периода (с учетом ожидаемого запаса). Полный

бюджет производства определяется суммированием объема производства по каждому

виду продукции в денежных единицах.

На основе бюджета производства (производственной программы) составляются

бюджеты (сметы) прямых материальных затрат, бюджет закупок основных материалов,

бюджет прямых затрат на оплату труда. Данные этих бюджетов дают возможность

выразить стоимостную оценку объема производства, так как она является

результатом взаимодействия всех видов используемых ресурсов: материальных,

трудовых, финансовых.

Бюджет прямых материальных затрат и товароматериальных ценностей по

своему содержанию включает три составные части:

● бюджет (смета) основных материалов (потребность);

● бюджет запасов материалов на начало и конец бюджетного периода;

● бюджет закупок материалов.

Бюджет использования материалов служит основой для составления бюджета

закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть

образование переходящих запасов материалов на конец бюджетного периода, а при

составлении бюджета делать поправку на уровень начальных запасов (то есть

запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах

подразделяются на текущие, подготовительные и страховые (резервные).

При составлении бюджета закупок необходимо учесть ряд факторов, такие,

как увеличение цен, скидки, условия коммерческого кредита, возможные заменители

материалов, валютные курсы и т. д.

Назначение бюджета прямых затрат на оплату труда - определить прямые

(переменные) издержки на заработную плату в соответствии с составленным ранее

бюджетом производства (производственной программой). В этом бюджете учитываются

издержки на оплату труда только производственных рабочих. Эти издержки

считаются переменными, так как в сумме изменяются пропорционально изменению

объема производства. В бюджете прямых затрат труда учитывается также заработная

плата инженеров, начальников участков, ремонтного (цехового) персонала, если

они работают посменно. Их заработная плата связана с объемом производства.

Однако заработная плата дежурного персонала, обслуживающего все смены,

независима от объемов производства, относится к условно-постоянным расходам и

учитывается в бюджете общепроизводственных накладных расходов.

Бюджет прямых затрат труда базируется на данных бюджета производства,

который определяет общее время использования труда основных рабочих. Величина

затрат труда зависит от трудоемкости производимой продукции и системы оплаты

труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду

продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один

час работы в зависимости от принятых тарифных условий.

Назначение бюджета - определить часть условно-постоянных издержек

необходимых для производства запланированного объема продукции.

Общепроизводственные расходы относятся к числу накладных расходов, включающих

в себя все экономические элементы издержек производства.

Термин «накладные» расходы указывает на то, что они, в отличие от прямых

расходов носят общий, собирательный характер, их величина, изменение, зависят

от множества различных факторов.

По характеру отнесения на себестоимость продукции они являются

косвенными, не могут быть отнесены прямо на изделие, если их выпускается два и

более наименования.

Общепроизводственные расходы неоднородны, методы их расчета различны,

поэтому по каждому виду расходов составляется постатейная смета.

По экономическому содержанию большая часть общепроизводственных расходов

состоит из затрат на содержание и обслуживание средств труда (главным образом

оборудования). Другая часть представляет собой расходы по управлению и

обслуживанию производства (цеховые расходы).

В состав общепроизводственных расходов входят:

расходы на содержание и эксплуатацию оборудования;

амортизация основных средств и иного имущества, используемого в

производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др. используемые в

производстве;

оплата труда работников, занятых обслуживанием производства;

другие, аналогичные по назначению управленческие расходы.

Составлению бюджета общепроизводственных расходов предшествуют

классификация их на постоянные и переменные в зависимости от изменения объема

выпускаемой продукции.

Деление накладные расходов на переменные и постоянные в бюджете

общепроизводственных расходов важно с точки зрения финансового контроля и

управления. Переменные накладные расходы нормируются, определяются ставки

начисления их на один час труда основных производственных рабочих. Они

относятся к контролируемым расходам.

Постоянные расходы, будучи выделенными, из общего состава

производственных накладных расходов, хотя и считаются неконтролируемыми, в

условиях гибкого бюджетирования в определенной степени становятся управляемыми.

Необходимым условием организации планирования производства является

составление стратегического бизнес-плана - это изложение главных целей и задач,

которые компания предполагает выполнить в срок от двух до десяти лет или

дольше. Это формулировка общего направления деятельности фирмы, описывающая вид

бизнеса, которым фирма хочет заниматься в будущем, - предметно-производственную

специализацию, рынки и т. д. План дает общее представление о том, как компания

намеревается добиваться этих целей. Он основан на долгосрочных прогнозах, и в

его разработке принимают участие маркетинговый, финансовый, производственный и

технический отдел. В свою очередь, этот план определяет направление и

обеспечивает координацию маркетингового, производственного, финансового и

технического планов.

Специалисты по маркетингу анализируют рынок и принимают решения

относительно действий фирмы в сложившейся ситуации: определяют рынки, на

которых будет вестись работа, продукцию, которая будет поставляться,

необходимый уровень обслуживания клиентов, ценовую политику, стратегию

продвижения и т. д.

Финансовый отдел решает, из каких источников получать и как использовать

имеющиеся у фирмы средства, движение денежной наличности, прибыль, прибыль на

инвестированный капитал, а также бюджетные средства.

Планово-экономический отдел осуществляет функции: выполняет расчеты по

материальным, трудовым и финансовым затратам необходимым для проведения работ

(услуг), исследований и разработок, разрабатывает мероприятия по обеспечению

режима экономии, выявлению резервов, повышению эффективности работ,

подготавливает исходные данные для составления проектов перспективных, годовых

и оперативных планов, подготавливает предложения для утверждения руководством

предприятия о порядке, сроках и участниках (отделах, службах, цехах) разработки

проектов планов; распределяет производственную программу между цехами и

службами предприятия; рассматривает обоснования и расчеты проектов планов

подразделений предприятия; обеспечивает согласованность и взаимную увязку

планов цехов и служб предприятия; составляет проекты планов предприятия в целом.

Также к функциям планово-экономического отдела относится:

доведение годовых и квартальных заданий цехам и службам по установленному

перечню показателей;

участие в разработке годовых, квартальных и месячных производственных

программ вспомогательными и непроизводственными цехами;

рассмотрение цеховых планов, их проверка, внесение необходимых

коррективов.

Производство должно удовлетворять рыночный спрос. Для этого оно как можно

более эффективно использует агрегаты, механизмы, оборудование, труд и материалы.

Технический отдел отвечает за исследования, разработку и проектирование

новой продукции и совершенствование существующей.

Технические специалисты тесно взаимодействуют с отделами маркетинга и

производства для разработки конструкции изделий, которые будут хорошо

продаваться на рынке, и изготовление которых потребует при этом минимальных

затрат.

Разработка стратегического бизнес-плана входит в обязанности руководства

предприятия.

На основе полученной от отделов маркетинга, финансов и производства информации

стратегический бизнес-план определяет общую схему, в соответствии с которой

ставятся цели и задачи дальнейшего планирования в маркетинговом, финансовом,

техническом и производственном отделах.

Каждый отдел разрабатывает свой план выполнения поставленных

стратегическим бизнес-планом задач. Эти планы согласовываются между собой, а

также со стратегическим бизнес-планом. Это соотношение проиллюстрировано на

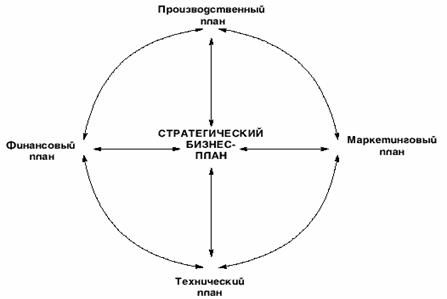

рис. 1.

Рис. 1. Бизнес-план.

Уровень детализации стратегического бизнес-плана невысок. Этот план

затрагивает общие требования рынка и производства, - например, рынок в целом по

основным группам продукции, - а не продажи отдельных изделий. Зачастую он

содержит показатели в долларах, а не в единицах.

Стратегические бизнес-планы обычно пересматриваются раз в полгода или раз

в год.

Основываясь на задачах, поставленных в стратегическом бизнесплане,

руководство производственного отдела принимает решения по следующим вопросам:

количество изделий в каждой группе, которое требуется произвести в каждый

период времени;

- желательный уровень материально-производственных запасов;

- оборудование, трудовые ресурсы и материалы, необходимые в каждый период

времени;

- наличие необходимых ресурсов.

Специалисты должны разработать производственный план, который

удовлетворил бы рыночный спрос, не предполагая при этом выхода за рамки

имеющихся в распоряжении компании ресурсов.

1.3 Показатели и методы оценки уровня

планирования и организации производства

Под методикой планирования понимают совокупность методов, приемов

разработки, обоснования и анализа прогнозов, программ и планов, системы

расчетов плановых показателей, их взаимной увязки.

Под методом же планирования понимают конкретный способ, технический

прием, с помощью которого решается какая-либо проблема планирования,

рассчитываются числовые значения показателей планов.

Одним из наиболее распространенных методов планирования является балансовый

метод. Он основан на сопоставлении всех имеющихся на предприятии трудовых,

материальных и финансовых ресурсов с потребностями в них, в соизмерении затрат

и результатов, согласовании и координации заданий и показателей плана,

обеспечении единства и сбалансированности всех его частей и разделов. Его

сущность заключается в построении балансов (материальных и других) в виде

таблицы, состоящей из двух частей - наличия ресурсов и их распределения. Итоги

обеих частей должны быть равными. Балансы разрабатывают в натуральном и

стоимостном выражении.

Также в планировании широко использовался и нормативный метод. Его

суть состоит в том, что ряд плановых расчетов выполняют с использованием научно

обоснованных норм и нормативов: затрат сырья и материалов, топлива, энергии,

трудовых и финансовых ресурсов на единицу продукции и работ, норм амортизации и

т.д.

Также в планировании использовался и пофакторный метод, когда

плановый показатель определяется по достигнутой его величине в отчетном

периоде, скорректированный на изменение условий (факторов) в плановом периоде.

На предприятиях лесной промышленности его применяют при планировании

показателей производительности труда, использовании производственных фондов.

Однако, использование методов “ручного” планирования в современных

условиях может оказаться неэффективным. В первую очередь это связано с тем,

изменяющиеся условия внешней среды заставляют руководство предприятия быстро

принимать решения, осуществлять корректировку плановых показателей и т.п.

Совершенно очевидно, что используя традиционные “ручные” методы осуществлять

это практически невозможно. Вторым крупным недостатком “ручного” планирования,

как уж было отмечено, является опасность возникновения разного рода ошибок,

просчетов, несогласованностью показателей и т.п. И наконец, использование этих

методов, вследствие привлечения большого числа конкретных исполнителей и

использования громадного количества документов будет являться слишком затратным

для крупных лесопромышленных предприятий. А как известно, планирование будет

эффективным лишь в том случае будет оправданным лишь в том случае, если затраты

на его осуществление будут меньше чем обусловленные им результаты.

Экономико-математические методы.

В последние годы открылись перспективы для широкого внедрения в практику

планирования экономико-математических методов (ЭММ). ЭММ это способы решения

задач экономики, организации и планирования производства с помощью математики и

кибернетики.

Их основой являются экономико-математические модели, то есть описание

математическими средствами экономических процессов, явлений и задач для

установления логических и количественных зависимостей между различными

элементами изучаемых систем.

Экономико-математические методы являются одним из мощнейших инструментов

для совершенствования планирования. Особенную актуальность они приобретают в

настоящее время, когда возможности ЭВМ значительно расширились.

Применению этих методов в планировании деятельности лесопромышленных

предприятий посвящен этот раздел.

Экономико-математические методы используются во многих отраслях

хозяйства. Направления ЭММ в практике планирования включают самые разные

задачи: по определению параметров строящихся предприятий, по обоснованию

ассортиментной программы, по оптимальному использованию оборудования и

механизмов, по рациональным перевозкам, по распределению потребности в

материальных ресурсах и т.д.

Существует два метода организации производства: поточное и непоточное

производство.

Непоточное производство используется преимущественно в единичном и

серийном производстве. Его признаки: рабочие места размещаются однотипными

технологическими группами без связи с последовательностью выполнения операций,

на них обрабатываются разные по конструкции и технологии изготовления предметы

труда, которые перемещаются в процессе обработки сложными маршрутами, создавая

большие перерывы между операциями.

В условиях единичного производства непоточный метод осуществляется в

форме единично-технологического (обрабатываемые предметы труда не повторяются).

В серийном производстве непоточный метод принимает две формы:

) партионно-технологический метод (предметы труда проходят обработку

партиями, которые периодически повторяются);

) предметно-групповой метод (вся совокупность предметов труда разделяется

на технологически подобные группы).

Поточное производство обеспечивает строго согласованное выполнение всех

операций технологического процесса во времени и пространстве, оно

характеризуется следующими основными признаками:

специализацией каждого рабочего места на выполнении определенной

операции;

согласованным и ритмичным выполнением всех операций на основе единого расчетного

темпа работы;

размещением рабочих мест в строгом соответствии с последовательностью

технологического процесса;

передачей обрабатываемого материала или изделий с операции на операцию с

минимальными перерывами с помощью транспортера (конвейера).

Объем производства и реализации продукции являются взаимозависимыми

показателями. В условиях ограниченных производственных возможностей и

неограниченном спросе на первое место выдвигается объем производства продукции.

Но по мере насыщения рынка и усиления конкуренции не производство определяет

объем продаж, а наоборот, возможный объем продаж является основой разработки

производственной программы. Предприятие должно производить только те товары и в

таком объеме, которые оно может реально реализовать.

Основными показателями объема производства служат

товарная и валовая продукция. Валовая продукция - это стоимость

всей произведенной продукции и выполненных работ, включая незавершенное

производство. Выражается в сопоставимых и действующих ценах. Товарная

продукция отличается от валовой тем, что в нее не включают остатки

незавершенного производства и внутрихозяйственный оборот. По своему составу на

многих предприятиях валовая продукция совпадает с товарной, если нет

внутрихозяйственного оборота и незавершенного производства.

Важным показателем является объем производства

продукции. В условиях рыночной экономики этот показатель принимает

первостепенное значение, так же важное значение имеют и натуральные

показатели объемов производства (штуки, метры, тонны и т.д.). Для обобщенной

характеристики объемов производства продукции используют условно - натуральные

показатели и нормативные трудозатраты. Оценка производства продукции на

предприятии начинается с расчета базисных и цепных темпов роста и прироста.

Базисные темпы роста определяются относительно базисного периода:

,

,

Цепные - относительно предыдущего периода:

,

,

где  - объем производства товаров в стоимостном выражении в

сопоставимых ценах в i-1 и i- м периоде соответственно;

- объем производства товаров в стоимостном выражении в

сопоставимых ценах в i-1 и i- м периоде соответственно;

- объем производства товаров за период, принятый за базу

сравнения.

- объем производства товаров за период, принятый за базу

сравнения.

Среднегодовой темп роста (прироста) (Тпр) выпуска и реализации продукции можно

рассчитать по среднегеометрической (Тсрг) или среднеарифметической (Тсра)

взвешенной:

;

;

;

;

.

.

Оценка выполнения плана по производству за отчетный период (месяц,

квартал, год) производится по объему производства продукции (плановый,

фактический, разница между фактическим и плановым, % к плану).

Важным показателем является коэффициент прибыльности производственной

деятельности - показывает рентабельность, полученную от доходов.

Важный показатель производственных характеристик фирмы, ценообразования,

структуры себестоимости и эффективности производства. Рассчитывается как

отношение чистой прибыли после уплаты налогов к продажам.

Производственный цикл измеряет отрезок времени от вложения денег в закупку до

сбора дебиторской задолженности от продажи. Он рассчитывается как сумма

среднего возраста запаса и среднего периода погашения. Короткий

производственный цикл указывает, что управление дебиторской задолженностью и

запасами эффективно. Анализ длительности производственного цикла

учитывает влияние на технико - организационный уровень таких объективных

циклических процессов, как жизненный цикл товара, техники и технологии.

Длительность жизненного цикла товара определяется потребностью в товаре у

общества, технологией производства, изменяющейся трудоемкостью и

производительностью труда.

Один из важных показателей планирования производства продукции на

предприятии является анализ номенклатуры выпускаемой продукции. Он

проводится на основе изменения структуры по видам деятельности и по видам

продукции в разрезе основной деятельности. Данный анализ позволяет определить

тенденции изменений ассортимента продукции с учетом рентабельности каждого из

этих видов. Выполнение плана производства по номенклатуре определяется по

формуле:

где Q - выполнение плана по номенклатуре; Qf и Qпл - объемы производства плановый и фактический.

Необходимым элементом аналитической работы в организации является анализ

выполнения плана по ассортименту. Оценка выполнения плана по ассортименту

производится по формуле:

,

,

где Пасс- выполнение плана по ассортименту, %;

Vф-

фактический объем производства товаров i - го вида в пределах плана, тыс. руб.;

Vпл-

плановый объем производства товаров i - го вида.

Важным показателем является рентабельность производства

рассчитывается как отношение прибыли от реализации к сумме затрат на

производство и реализацию продукции. Коэффициент показывает, сколько рублей

прибыли предприятие имеет с каждого рубля, затраченного на производство и

реализацию продукции. Этот показатель может рассчитываться как в целом по

предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность продукции (норма прибыли) - это отношение общей суммы прибыли

к издержкам производства и реализации продукции (относительная величина

прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

Показатели и методы оценки ритмичности работы предприятия.

Ритмичность - равномерный выпуск продукции в соответствии с графиком в

объеме и ассортименте, предусмотренным планом.

Для оценки выполнения плана по ритмичности используются прямые и

косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент

вариации, коэффициент аритмичности, удельный вес производства продукции за

каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции

за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за

каждый квартал к годовому объему производства, удельный вес продукции,

выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего

месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы,

оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата

штрафов за недопоставку и несвоевременную отгрузку продукции, наличие

сверхнормативных остатков незавершенного производства и готовой продукции на

складах.

Коэффициент ритмичности (Крит) - определяется делением объема

производства продукции, который зачтен в выполнение плана по ритмичности (Vвп), на плановый объем производства (Vпл). Желательное значение коэффициента ритмичности 1.

Коэффициент вариации (Квар) определяется как отношение

среднеквадратического отклонения от плановых заданий ( за сутки, декаду, месяц

и т.д.) к среднесуточному ( среднедекадному, среднемесячному и т.д.) плановому

выпуску (Vпл).

,

,

где Vф и Vпл - фактический

и плановый объем производства соответственно;

n - число

суммируемых плановых заданий.

Для оценки ритмичности производства на предприятии рассчитывается также показатель

аритмичности как сумма положительных и отрицательных отклонений в выпуске

продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает

предприятие, тем выше показатель аритмичности, а желательное значение общего

числа аритмичности - ноль. Внутренние причины аритмичности - тяжелое

финансовое состояние предприятия, низкий уровень организации, технологии и

материально-технического обеспечения производства, а также планирования и

контроля, внешние - несвоевременная поставка сырья и

материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

Коэффициент сменности оборудования - один из показателей,

характеризующих экстенсивное использование производственного оборудования.

Коэффициент сменности работы оборудования равен отношению числа фактически

отработанных во всех сменах станко-смен (машино-смен) к максимально-возможному

числу станко-смен (машино-смен), которое могло отработать в отчетный период все

установленное оборудование исходя из установленного сменного режима и

количества рабочих дней по установленному графику работы предприятия.

где  - числа фактически отработанных станко-часов, соответственно,

в первую, вторую и третью смены, ч;

- числа фактически отработанных станко-часов, соответственно,

в первую, вторую и третью смены, ч;  - общее число установленных станков,

машин, агрегатов;

- общее число установленных станков,

машин, агрегатов;  - продолжительность одной смены, ч.

- продолжительность одной смены, ч.

Степень использования рабочего периода отражает коэффициент использования

рабочего периода (Ки.р.п). Он исчисляется следующим образом:

Коэффициента загрузки оборотных активов - показатель, обратный коэффициенту

оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб.

выручки от реализации продукции. Коэффициент загрузки рассчитывается по

следующей формуле:

Кзос = 1 / Ко , или Кзос = Соб / В ,

где Кзос - коэффициент загрузки оборотных активов; Ко -

коэффициент оборачиваемости оборотных активов; Соб - средняя стоимость

оборотных активов за анализируемый период; В - выручка от реализации

продукции.

Коэффициент внутризаводского качества выпускаемой продукции рассчитывается по формуле:

где Б - издержки производства из-за брака, % к себестоимости

продукции; Ппп - сдача продукции с первого предъявления, %; Вп -

возврат деталей из цехов потребителей, %; Ви - возврат деталей с

испытаний по вине производства, %. Расчет влияния данных факторов на

объем реализации продукции производится сравнением фактических уровней

факторных показателей с плановыми и вычислением абсолютных и относительных

приростов каждого из них. Для изучения влияния этих факторов анализируется

баланс товарной продукции

Особое внимание уделяется изучению влияния факторов,

определяющих объем производства продукции. Их можно объединить в три группы:

) обеспеченность предприятия трудовыми ресурсами и эффективность их

использования:

ВП = ЧР х ГВ, где

ВП - объем валовой продукции, ЧР - численность рабочих, ГВ -

среднегодовая выработка.

Т.к. ГВ = Д х Дв, где

Д - количество отработанных дней одним рабочим за год, ДВ - среднедневная

выработка продукции одним рабочим, тогда формула объема валовой продукции

приобретет следующий вид:

ВП = ЧР х Д х Дв.

где ЧР - среднесписочная численность работников предприятия; ГВ -

среднегодовая выработка продукции одним работником; Дв -доля реализованной

продукции в объеме выпущенной продукции отчетного периода.

2) обеспеченность предприятия основными производственными фондами и

эффективность их использования:

ВП = ОПФ х ФО;

где ОПФ - среднегодовая сумма основных производственных фондов

предприятия; ФО - фондоотдача основных производственных фондов;

) обеспеченность производства сырьем и материалами и эффективность их

использования:

ВП = МЗ х МО;

где МЗ - сумма потребленных материальных запасов для производства

продукции; МО - материалоотдача (производство продукции на рубль материальных

затрат);

Расчет влияния данных факторов на объем валовой и

реализованной продукции можно произвести одним из приемов детерминированного факторного анализа.

Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и

материалоотдачи, следует установить их влияние на выпуск продукции путем

умножения их прироста за счет i-го фактора

соответственно на фактическую численность персонала, фактическую среднегодовую

стоимость основных производственных фондов и фактическую сумму потребленных

материальных ресурсов:

Определение величины резервов по первой группе производится следующим образом:

где РВПкр, РВПфрв, РВПчв - резерв роста выпуска

продукции соответственно за счет создания новых рабочих мест, увеличения фонда

рабочего времени в связи с сокращением его потерь и повышения среднечасовой

выработки рабочих; РКР - резерв увеличения количества

рабочих мест; РФРВ - резерв увеличения фонда рабочего времени за

счет сокращения его потерь по вине предприятия; РЧВ -

резерв роста среднечасовой выработки за счет совершенствования техники,

технологии, организации производства и рабочей силы; ФРВв -

возможный фонд рабочего времени с учетом выявленных резервов его роста. По

второй группе резервы увеличения производства продукции за счет увеличения

численности оборудования (РК), времени его работы (РТ)

и выпуска продукции за один машино-час (РЧВ) рассчитываются по

формулам:

По третьей группе резервы увеличения выпуска продукции исчисляются следующим

образом:

а) дополнительное количество j-го материала делится на норму его

расхода на единицу i-го вида

продукции и умножается на плановую цену единицы продукции. Затем результаты

суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода на единицу

i-го вида продукции и умножаются на плановую цену единицы

соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску

объем производства i-го вида

продукции, полученный результат делится на плановую норму расхода и умножается

на плановую цену данного изделия, после чего подсчитывается общая сумма резерва

валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства

и реализации продукции. При определении резервов увеличения реализации

продукции необходимо, кроме данных резервов, учесть сверхплановые остатки

готовой продукции на складах предприятия и отгруженной покупателям. При этом

следует учитывать спрос на тот или другой вид продукции и реальную возможность

ее реализации.

Глава 2. Оценка уровня планирования и

организации производства продукции на ОАО « Тверьстеклопластик»

2.1 Характеристика и основные

результаты деятельности ОАО «Тверьстеклопластик»

Открытое акционерное общество «Тверьстеклопластик» создано на базе

государственного предприятия «Калининский завод стеклопластиков и

стекловолокна», основанного в 1959 году.

В настоящее время ОАО «Тверьстеклопластик» является специализированным

предприятием химической промышленности и представляет собой мощный

производственный комплекс, расположенный на 28 га площади земли. Предприятие

обладает современной технологией получения стекловолокна, обеспечивающей выпуск

современной продукции более 100 наименований.

По объему выпускаемой продукции ОАО «Тверьстеклопластик» является одним

из крупнейших в России предприятий по выпуску изделий из стеклопластиков и

стекловолокна.

Предприятие выпускает широкий спектр изделий из стекловолокна,

стеклопластиков, стеклотканей, пластмасс, строительно-отделочных материалов -

от стеклоткани до прогулочных лодок и деталей автомобилей. По объему и

номенклатуре продукции предприятие является лидером по производству

стеклопластиков на всем экономическом пространстве. Особенность предприятия

заключается в многообразии различных видов производства на разных переделах -

непрерывное (вытяжка стекловолокна из расплава стекла), дискретное серийное

(выпуск стеклотканей), серийное и единичное позаказное (формование готовых

деталей из пластика).

На предприятии работают более 2000 сотрудников, имеется 30 складов и 12

производственных цехов. В бухгалтерии работают 30 сотрудников.

Ассортимент продукции более 1000 позиций, основного сырья и

комплектующих, полуфабрикатов собственного производства - 2000 позиций.

Данные о фирменном наименовании и местонахождении:

q Полное фирменное наименование: Открытое акционерное общество

«Тверьстеклопластик».

q Сокращенное фирменное наименование: ОАО «Тверьстеклопластик».

q Место нахождения: Российская Федерация, Тверская область, г. Тверь, ул. Паши

Савельевой, д. 45.

q Почтовый адрес: 170039, Российская Федерация, г. Тверь, ул.

Паши Савельевой, д. 45.

Данные о государтвенной регистрации:

q Номер государственной регистрации: З - 159

q Дата государственной регистрации: 01.04.1994 г.

q Наименование органа, осуществившего государственную регистрацию:

Администрация Заволжского района г. Твери

q Основной государственный регистрационный номер юридического

лица: 1026900508238

q Дата регистрации: 15.07.2002 г.

q Наименование регистрирующего органа: Межрайонная инспекция Министерства

Российской Федерации по налогам и сборам № 1 по Тверской области

Данные об уставном капитале:

Уставный капитал общества составляет 222789 рублей.

Уставный капитал складывается из номинальной стоимости размещенных акций

общества, выпущенных в бездокументарной форме, в том числе:

· 167092 штуки обыкновенных именных акций номинальной стоимостью 1 рубль

(государственный регистрационный номер выпуска 1-01-02735-А от 02.12.2005 г.);

· 55697 штук привилегированных именных акций типа «А»

номинальной стоимостью 1 рубль (государственный регистрационный номер выпуска

2-01-02735-А от 02.12.2005 г.).

Держатель реестра акционеров: ОАО «Регистратор «Р.О.С.Т.» (г. Москва, ул.

Стромынка, д. 18, корп. 13), лицензия ФКЦБ РФ № 10-000-1-00264 от 03.12.2002

г., выдана без ограничения срока действия.

Финансовый анализ организации - это расчет, интерпретация и оценка

комплекса финансовых показателей, характеризующие различные стороны

деятельности организации. Основной целью финансового анализа является получение

небольшого числа ключевых параметров, дающих объективную и точную картину

финансового состояния организации, её прибылей и убытков, изменение в структуре

активов и пассивов, в расчетах с дебиторами и кредиторами.

Финансовые коэффициенты дают возможность увидеть изменения в

результативности хозяйственной деятельности и помогают определить тенденции и

структуру таких изменений.

Приоритетными направлениями деятельности ОАО « Тверьстеклопластик» в 2009

году как и в 2008 году являлось увеличение объемов продаж и производства,

повышение рентабельности продаж, развитие новых направлений и новых продуктов.

Для более четкого подхода в управлении производством и техническим

развитием общества была изменена организационная структура предприятия.

Основным направлением является освоения производства новых продуктов на

предприятии, это полный и комплексный подход к удовлетворению потребностей

потребителя. Создана рабочая группа, которая является основным ядром в развитии

новых технологий и продуктов.

Также были запущены проекты по строительству и подготовки

производственных площадок для запуска комплекса нового импортного оборудования

для производства дорожных сеток и геоматериалов.

Таблица 1 Показатели финансово-экономической деятельности общества

|

Наименование показателя

|

2008

|

2009

|

Отклонения (+,-)

|

Темп роста, в %

|

|

Стоимость чистых активов

эмитента, руб.

|

100125000

|

73102147

|

-27022853

|

73

|

|

Отношение суммы

привлеченных средств к капиталу и резервам, %

|

515

|

849

|

334

|

164,9

|

|

Отношение суммы

краткосрочных обязательств к капиталу и резервам, %

|

388

|

591

|

203

|

152,3

|

4,6

|

7.6

|

3

|

165,2

|

|

Доля дивидендов в прибыли,

%

|

-

|

-

|

|

|

|

Производительность труда,

руб./чел

|

606635

|

556057

|

-50578

|

91,7

|

|

Амортизация к объему

выручки, %

|

4

|

7

|

3

|

175

|

Из таблицы 1 видно, что стоимость чистых активов эмитента в

2009 году по сравнению с 2008 годом снизилась на 27022853 руб. Что говорит об

убыточности предприятия.

Оборачиваемость дебиторской задолженности в 2009 году в 3

раза больше чем в 2008 году, что свидетельствует о том что с 1 рубля

дебиторской задолженности получено в 2009 году в 3 раза больше единиц выручки.

Производительность труда снизилась на 50578 руб./ чел., что

говорит о снижении экономии затрат труда на изготовление единицы продукции.

Рассмотрим изменение динамики активов и пассивов бухгалтерского баланса

ОАО « Тверьстеклопластик»:

Таблица 2 Динамика изменения активов бухгалтерского баланса ОАО

«Тверьстеклопластик» на 2008 год

|

Баланс предприятия на 2008

год

|

На начало отчетного периода

тыс.руб.

|

На конец отчетного периода

тыс.руб.

|

Абсолютные изменения

|

Относительные изменения в %

|

|

Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

10

|

9

|

-1

|

-10

|

|

Основные средства

|

269227

|

270849

|

1622

|

0,6

|

|

Незавершенное строительство

|

5910

|

14267

|

8357

|

141

|

|

Долгосрочные финансовые вложения

|

24323

|

34391

|

10068

|

41

|

|

Отложенные налоговые активы

|

5656

|

2164

|

-3492

|

-62

|

|

Прочие внеоборотные активы

|

1101

|

343

|

-758

|

-68,8

|

|

Внеоборотные активы всего

|

306227

|

322023

|

15796

|

5,2

|

|

Оборотные активы

|

|

|

|

|

|

Запасы, в том числе:

|

119766

|

135412

|

15646

|

13

|

|

сырье, материалы и другие

аналогичные ценности

|

51318

|

50918

|

-400

|

-0,78

|

|

затраты в незавершенном

производстве

|

43295

|

42208

|

-1087

|

-2,5

|

|

готовая продукция и товары

для перепродажи

|

23247

|

37801

|

14554

|

62,6

|

|

расходы будущих периодов

|

1906

|

4485

|

2579

|

135,3

|

|

Налог на добавленную стоимость

по приобретенным ценностям

|

1265

|

1607

|

342

|

27

|

|

Дебиторская задолженность (

платежи по которой ожидаются в течении 12 месяцев после отчетной даты)

|

47055

|

153240

|

106185

|

225,7

|

|

в том числе покупатели и

заказчики

|

29681

|

127566

|

97885

|

329,8

|

|

Денежные средства

|

5

|

1917

|

1912

|

38240

|

|

Прочие оборотные активы

|

1166

|

1568

|

402

|

34,5

|

|

Оборотные активы всего

|

169257

|

293744

|

124487

|

73,5

|

|

Активы всего

|

475484

|

615767

|

140283

|

29,5

|

Представленные данные позволяют сделать следующие выводы:

Общая сумма активов предприятия увеличилась на140283, в то время как

сумма обязательств незначительно уменьшилась. Увеличение общей суммы активов

произошло исключительно за счет увеличения дебиторской задолженности. Сумма

оборотных средств предприятия увеличилась на 73,5%. Это увеличение произошло

главным образом за счет дебиторской задолженности. Денежные средства

значительно увеличились на конец года и составили 1917 тыс. руб. в то время как

на начало года они составляли всего 5 тыс. руб. Расходы будущих периодов

увеличились на конец года и составили 135,3 % что на 2579 тыс. руб. больше чем

в начале года.

На фоне значительного увеличения оборотных средств величина краткосрочных

задолженностей увеличилась на 262062 или на 207%. Это увеличение произошло за

счет увеличения займов и кредитов. Предприятию удалось все же снизить свои

задолженности перед государственными внебюджетными фондами. Долгосрочные

обязательства сократились и на конец года составили 126992 тыс. руб, что на

122680 тыс. руб. меньше чем на начало года, в основном данные изменения произошли

из-за сокращения займов и кредитов в конце года больше чем в 2 раза. Капиталы и

резервы незначительно увеличились, их сумма на конец года составила 100125 тыс.

руб., что на 901 тыс. руб. больше чем в начале года, данный вывод можно сделать

проанализировав таблицу 3.

Таблица 3 Динамика изменения пассивов бухгалтерского баланса ОАО

«Тверьстеклопластик» на 2008 год

|

Баланс предприятия на 2008

год

|

На начало отчетного периода

тыс.руб.

|

На конец отчетного периода

тыс.руб.

|

Абсолютные изменения

|

Относительные изменения в %

|

|

Пассивы

|

|

|

|

|

|

Капитал и резервы

|

|

|

|

|

|

Уставный капитал

|

223

|

223

|

0

|

100

|

|

Добавочный капитал

|

133065

|

133065

|

0

|

100

|

|

Резервный капитал, в том

числе:

|

56

|

56

|

0

|

100

|

|

резервы, образованные в

соответствии с законодательством

|

56

|

56

|

0

|

100

|

|

Нераспределенная прибыль (

непокрытый убыток)

|

34120

|

33219

|

-901

|

-2,6

|

|

Капиталы и резервы всего

|

99224

|

100125

|

901

|

0,9

|

|

Долгосрочные

обязательства

|

|

|

|

|

|

Займы и кредиты

|

238000

|

111426

|

-126574

|

-53,2

|

|

Отложенные налоговые

обязательства

|

11672

|

15566

|

3894

|

33,4

|

|

Долгосрочные обязательства

всего

|

249672

|

126992

|

-122680

|

-49

|

|

Краткосрочные

обязательства

|

|

|

|

|

|

Займы и кредиты

|

17999

|

241350

|

223351

|

1240,9

|

|

Кредиторская задолженность,

в том числе:

|

108583

|

147300

|

38717

|

35,7

|

|

поставщики и подрядчики

|

48644

|

94214

|

45570

|

93,7

|

|

задолженность перед персоналом

организации

|

12470

|

10948

|

-1522

|

-12,2

|

|

задолженность перед

государственными внебюджетными фондами

|

8883

|

3701

|

-5182

|

-58,3

|

|

задолженность по налогам и

сборам

|

30584

|

34480

|

3896

|

12,7

|

|

прочие кредиторы

|

8002

|

3957

|

-4045

|

-50,5

|

|

Краткосрочные обязательства

всего

|

126588

|

388650

|

262062

|

207

|

|

Пассивы всего

|

475484

|

615767

|

140283

|

29,5

|

Проанализируем также изменение динамики финансовых показателей ОАО

«Тверьстеклопластик» на 2008 - 2009 года. Выводы, которые можно сделать на

основании данных таблицы 4 сводятся к следующему. Выручка предприятия в 2009

году сократилась на 40,2 %, в то же время валовый доход сократился только на

23,6 %. Такое нежелательное для предприятия соотношение явилось следствием

того, что снизилась себестоимость проданных товаров. Причины уменьшения выручки

на предприятии произошли в следствии сокращение продаж в результате уменьшения

количества заключенных договор. Прочие доходы предприятия сократились на 1,1 %,

в то время как прочие расходы увеличились на 47,8 %. В результате сильного

снижения объема продаж на фоне заметного увеличения коммерческих и прочих

расходов на 335 тыс. рублей и 11003 тыс. рублей соответственно, 2009 год

предприятие закончило с убытком в размере 29182 тыс. рублей.

Таблица 4 Изменение динамики финансовых показателей ОАО «Тверьстеклопластик»

|

Показатель

|

2008 год тыс.руб.

|

2009 год тыс.руб.

|

Абсолютные изменения

|

Относительные изменения в %

|

|

Доходы и расходы по

обычным видам деятельности

|

|

|

|

|

|

Выручка (нетто) от продажи

товаров, продукции, работ, услуг ( за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей)

|

702484

|

419823

|

-282661

|

-40,2

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

575663

|

322870

|

-252793

|

-43,9

|

|

Валовая прибыль

|

126821

|

96953

|

-29868

|

-23,6

|

|

Коммерческие расходы

|

3909

|

4244

|

335

|

8,6

|

|

Управленческие расходы

|

83533

|

80285

|

-3248

|

-3,9

|

|

Прибыль ( убыток) от продаж

|

39379

|

12424

|

-26955

|

-68,5

|

|

Прочие доходы и расходы

|

|

|

|

|

|

Проценты к получению

|

3523

|

3989

|

466

|

13,2

|

|

Проценты к уплате

|

28902

|

31387

|

2485

|

8,6

|

|

Доходы от участия в других

организациях

|

|

|

|

|

|

Прочие доходы

|

22159

|

21921

|

-238

|

-1,1

|

|

Прочие расходы

|

23005

|

34008

|

11003

|

47,8

|

|

Прибыль (убыток) до

налогообложения

|

13154

|

-27061

|

-13907

|

-105,7

|

|

Отложенные налоговые активы

|

-3369

|

6149

|

2780

|

82,5

|

|

Отложенные налоговые

обязательства

|

8362

|

8270

|

-92

|

-1,1

|

|

Текущий налог на прибыль

|

522

|

|

-552

|

-100

|

|

Чистая прибыль (

убыток) отчетного периода СПРАВОЧНО

|

901

|

-29182

|

-28281

|

-3138,8

|

|

Постоянные налоговые

обязательства ( активы)

|

4055

|

6545

|

2490

|

61,4

|

Проанализируем динамику изменения активов и пассивов ОАО «Тверьстеклопластик»

за 2009 год.

Представленные данные, указанные в таблице 5 позволяют сделать следующие

выводы:

Внеоборотные активы предприятия возросли на 40736 тыс. рублей. В основном

это произошло из-за увеличения показателей незавершенного строительства и

отложенных налоговых активов, а также увеличения основных средств. Оборотные

активы в 2009 году возросли и к концу года составили 330982 тыс. рублей, что на

12,7 % больше чем на начало года, в основном это произошло из-за увеличения

запасов на 79,2 %, что составляет 107265 тыс. руб. (увеличения запасов сырья и

материалов на 51200 тыс.руб., увеличение затрат в незавершенном производстве на

30156 тыс.руб., увеличение прочих оборотных активов на 28921 тыс.руб.)

Таблица 5 Динамика изменения активов бухгалтерского баланса ОАО

«Тверьстеклопластик» на 2009 год

|

Баланс предприятия на 2009

год

|

На начало отчетного периода

тыс.руб.

|

На конец отчетного периода

тыс.руб.

|

Абсолютные изменения

|

Относительные изменения в %

|

|

Актив

|

|

|

|

|

|

Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

9

|

8

|

-1

|

-11

|

|

Основные средства

|

270849

|

287399

|

16550

|

9,8

|

|

Незавершенное строительство

|