Разработка мероприятий по совершенствованию системы управления закупками в ЗАО 'Мултон'

Введение

За рубежом сфера деятельности по обеспечению компании

(фирмы-производителя или торговой компании) необходимыми видами материальных

ресурсов и готовой продукции традиционно называется управлением закупками. Эта

же область производственной деятельности в отечественной практике до сих пор

называется материально-техническим снабжением (обеспечением), на предприятиях

оптовой торговли - товароснабжением. Однако в последние годы эту область стали

определять как закупочную логистику.

В настоящее время изменился характер материально-технического обеспечения

предприятий: от жестко централизованного, фондируемого снабжения к свободной

торговле ресурсами. Многим производственным предприятиям приходится работать на

ресурсно-товарных рынках в условиях нестабильной конкурентной среды, для

которой характерны: неравномерная насыщенность рынка товарами вследствие

промышленного спада, перепрофилирования многих производственных предприятий,

традиционной для отдельных отраслей российской экономики высокой степени монополизации

производства; ограниченность информации о ресурсно-товарном рынке; низкая

контрактная дисциплина производителей и поставщиков товаров производственного

назначения и др.

В странах с рыночной экономикой основной целью закупочной логистики

является максимальное удовлетворение потребностей производства в материалах с

максимально возможной экономической эффективностью.

Закупочная логистика также очень важна для предприятий торговли, так как

без правильно выстроенной закупочной стратегии, обретение предприятием

конкурентных преимуществ достаточно проблематично. Усиление рыночных позиций

предполагает наличие устойчивого спроса, что и приводит к увеличению объема

продаж и расширению круга потребителей. При прочих равных условиях потребители

отдают свои предпочтения не аналогичным предложениям конкурентов, а

исключительно товару конкретного производителя. Это становится возможным, если

в результате жесткой и агрессивной закупочной политики предприятие получает у

поставщика товар на особо выгодных условиях.

Изучение проблемы эффективного построения закупочной деятельности

предприятия значительно расширяет возможности совершенствования снабжения с

позиций рационального использования поставщиков, складских помещений,

информационного обеспечения и других составляющих.

Для бесперебойного функционирования производства необходимо хорошо

налаженное материально-техническое обеспечение, которое на предприятиях

осуществляется через органы материально-технического снабжения.

В условиях рынка у предприятий возникает право выбора поставщика, а

значит, и право закупки более эффективных материальных ресурсов. Это заставляет

снабженческий персонал предприятия внимательно изучать качественные

характеристики продукции, изготовляемой различными поставщиками.

Немаловажное значение имеет постоянное повышение уровня квалификации

работников службы материально-технического снабжения, развитие складского

хозяйства сокращение малопроизводительного труда при выполнении

погрузочно-разгрузочных и других работ, внедрение научной организации труда,

широкое использование вычислительной техники и автоматизированных систем

управления.

Тема дипломной работы является актуальной в силу того, что внедрение

прогрессивных логистических методов позволяет ускорить оборачиваемость

оборотных средств, оптимизировать издержки обращения, обеспечить наиболее

полное и качественное удовлетворение спроса потребителей. А также логистика на

уровне отдельного предприятия, подразумевает координацию действий по закупке,

транспортировке, хранению и реализации товара, поэтому важна слаженность

течения этих процессов для повышения эффективности деятельности предприятия.

Целью дипломной работы является изучение теоретических основ

снабженческой деятельности и разработка мероприятий по совершенствованию

системы управления закупками в ЗАО «Мултон».

Для достижения поставленной цели в работе необходимо решить следующие

задачи:

- отразить сущность и цели материально-технического снабжения на

предприятии;

- рассмотреть современные системы управления закупками;

проанализировать особенности организации закупок сырья ЗАО «Мултон»;

предложить пути совершенствования снабженческой деятельности предприятия

и рассчитать экономическую эффективность предложенных мероприятий.

Объектом дипломной работы выступает российский производитель соков ЗАО

«Мултон». Предмет работы - экономические отношения, возникающие в сфере

организации снабжения предприятия.

В исследовании использованы следующие методы: сравнительный и структурный

анализ, анализ динамики, АВС и XYZ - методы анализа; оптимизационное моделирование.

Методологическая база исследования основана на трудах таких авторов, как

Аникин Б.А, Абрютина М. С., Брагин Л.А., Гребнев А.И., Егоров И. В., Залманова

М. Е., Сергеев В. И., Шукаев А. И. и других.

Практическая значимость дипломной работы обусловлена тем, что

рассмотренные методы оптимизации основаны на общих принципах, позволяющих

использовать их в любой организации, деятельность которой связана с потоками

товарно-материальных ценностей.

Дипломная работа состоит из введения, трёх глав, заключения, списка

использованной литературы и приложений.

Глава 1.

Теоретические основы снабженческой деятельности и управления закупками

.1 Сущность и

цели материально-технического снабжения предприятия

Для бесперебойного функционирования производства необходимо хорошо

налаженное материально-техническое обеспечение (МТО), которое на предприятиях

осуществляется через органы материально-технического снабжения.

Материально-техническое обеспечение - звено в

производственно-коммерческой, потоково-процессной деятельности в промышленном

производстве и/или эксплуатации производственных или непроизводственных

объектов, содержание которой направлено на снабжение соответствующих объектов

необходимыми средствами (материалами, энергией, комплектующими, запасными

частями и т. п.) [11, c.

24].

Главной задачей органов снабжения предприятия является своевременное и

оптимальное обеспечение производства необходимыми материальными ресурсами

соответствующей комплектности и качества.

Решая эту задачу, органы снабжения должны изучать и учитывать спрос и

предложение на все потребляемые предприятием материальные ресурсы, уровень и

изменение цен на них и на услуги посреднических организаций, выбирать наиболее

экономичную форму товародвижения, оптимизировать запасы, снижать

транспортно-заготовительные и складские расходы. На сегодняшний день система

МТО предприятия носит название логистики закупок или закупочной логистики.

Закупочная логистика - это управление материальными потоками в процессе

обеспечения предприятия материальными ресурсами. Любое предприятие, как

производственное, так и торговое, имеет службу, осуществляющую закупку,

доставку и временное хранение сырья, полуфабрикатов и товаров потребления [23, c. 19].

Закупочная логистика является одной из основных логистических подсистем и

изучает процесс движения сырья, материалов, комплектующих и запасных частей с

рынка закупок до складов предприятия.

Цели материально-технического обеспечения производства [14, c. 63]:

- своевременное обеспечение подразделений предприятия необходимыми видами

ресурсов требуемого количества и качества;

- улучшение использования ресурсов, повышение

производительности труда, фондоотдачи, сокращение длительности производственных

циклов изготовления продукции, обеспечение ритмичности процессов, сокращение

оборачиваемости оборотных средств, полное использование вторичных ресурсов,

повышение эффективности инвестиций;

- анализ организационно-технического уровня производства и

качества выпускаемой продукции у конкурентов поставщика и подготовка

предложений по повышению конкурентоспособности поставляемых материальных

ресурсов либо смене поставщика конкретного вида ресурса. Ради повышения

качества «входа» предприятиям следует бояться смены неконкурентоспособных

поставщиков ресурсов.

Для достижения перечисленных целей работники органов снабжения должны

изучать и учитывать спрос и предложение на все потребляемые предприятием

материальные ресурсы, уровень и изменение цен на них и на услуги посреднических

организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать

запасы, снижать транспортно-заготовительные и складские расходы.

Функции органов снабжения делятся на три направления [11, c. 47]:

1. Планирование, которое предполагает: изучение внешней и внутренней

среды предприятия и рынка отдельных товаров; прогнозирование и определение

потребности всех видов материальных ресурсов, планирование оптимальных

хозяйственных связей; оптимизацию производственных запасов; планирование

потребности материалов и установление их лимита на отпуск цехам; оперативное

планирование снабжения.

2. Организация, которая включает: сбор информации о потребляемой

продукции, участие в ярмарках, выставках-продажах, аукционах; анализ всех

источников удовлетворения потребности в материальных ресурсах с целью выбора

наиболее оптимального; заключение с поставщиками хозяйственных договоров на

поставку продукции; получение и организацию завоза реальных ресурсов;

организацию складского хозяйства, входящего в состав органов снабжения;

обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами.

. Контроль и координация работы, в состав которых входят: контроль

за выполнением договорных обязательств поставщиков, выполнение ими сроков

поставки продукции; контроль за расходованием материальных ресурсов в

производстве; входной контроль за качеством и комплектностью поступающих

материальных ресурсов; контроль за производственными запасами; выдвижение

претензий поставщикам и транспортным организациям; анализ действенности

снабженческой службы, разработка мероприятий по координации снабженческой

деятельностью и повышение её эффективности.

Планирование материально-технического обеспечения производства включает

комплекс работ по анализу удельных расходов материальных ресурсов за отчетный

период, использованию технологического оборудования и оснастки, прогнозированию

и нормированию отдельных видов ресурсов на плановый период, разработке

материальных балансов по видам ресурсов, источникам поступления и

вышеперечисленным направлениям использования. Перечисленные работы по

планированию весьма трудоемки. Они выполняются экономистами и плановиками при

участии других специалистов. Менеджеры не принимают участия в разработке

планов, их задача - проверить соблюдение принципов планирования, состав

плановых документов, их качество.

В условиях рынка у предприятий возникает право выбора поставщика, а

значит, и право закупки более эффективных материальных ресурсов. Это заставляет

снабженческий персонал предприятия внимательно изучать качественные

характеристики продукции, изготовляемой различными поставщиками [21, c. 114].

Критериями выбора поставщика могут быть надежность поставки, возможность

выбора способа доставки, время на осуществление заказа, возможность

предоставления кредита, уровень сервиса. Соотношение значимости отдельных

критериев с течением временем может меняться.

Процесс закупки заканчивается выполнением заказа,

сделанного на основании имеющихся заявок конкретному поставщику. Поэтому

необходимо, чтобы заявки на закупку были своевременно сформулированы,

поставщики правильно выбраны, а заказы на поставку и договора с поставщиками

правильно и своевременно составлены и оформлены.

Планирование и проведение деятельности по закупке и

поставке начинается с выбора соответствующих данной заявке поставщиков.

Выявление и изучение источников закупки и поставки не является разовым

мероприятием, а должно проводиться систематически, базируясь на различных

источниках информации. Схема выбора поставщика представлена на рис. 1.1.

Рисунок 1.1 - Классификация поставщиков [21, c. 118]

Таким образом, разнообразие и большое число

потенциальных поставщиков требуемой продукции делает весьма актуальной проблему

выбора тех из них, которые могли бы с наибольшим эффектом обеспечить успешную

производственно-сбытовую деятельность вашей компании или фирмы.

В целом эта проблема может быть подразделена на три

этапа [44, c. 208]:

· выявление потенциальных поставщиков;

· анализ выявленных поставщиков;

· определение рейтинга и ранжирование

выявленных поставщиков.

Схематично процесс решения этой проблемы показан на

рис. 1.2.

Рисунок 1.2 - Схема процесса выбора поставщиков [44, c. 211]

Как видно из приведенной схемы, завершающим этапом для

принятия решения о выборе поставщика является определение их рейтинга и

ранжирование. Однако этот процесс является неоднозначным и носит творческий

характер.

Во-первых, неоднозначным и субъективным является

суждение об удельном весе данного показателя по сравнению с другими

показателями, определяющими рейтинг данного поставщика. Например, если все

показатели вместе принять за 100%, то сколько из них приходится на качество

товара, сколько на возможность внеплановой поставки, сколько на

месторасположение поставщика, сколько на значимость поставки именно этого

товара для нормального хода производства, сколько на цены, сколько на условия

платежа (например, платежи могут осуществляться по факту доставки, либо

авансом, либо в рассрочку и т.д.), а сколько - на надежность поставок. Ответы

на эти вопросы зависят от конкретных ситуаций и не могут быть общими. Если,

например, дефицит этого компонента недопустим по тем или иным причинам

(например, по технологическим), то его наличие должно быть обеспечено любой

ценой. Следовательно, на первый план выходит надежность поставки, что выражается

в отведении на учет этого показателя большой доле из общей величины 100%

значимости. Наоборот, если можно допустить временное отсутствие этого

компонента, то на первый план выходят цены и условия платежа, а значимость

надежности поставки снижается.

Таким образом, назначение удельной значимости каждого

фактора при расчете рейтинга поставщика для конкретной задачи является

творческим и неформализованным актом. Наиболее правильным будет, если эта

удельная значимость будет назначена как экспертная оценка в результате

проведения независимой экспертизы.

Во-вторых, сама оценка уровня того или иного

показателя, характерного для данного поставщика, не может быть рассчитана

формализованным методом и определяется как экспертная оценка. Обычно для таких

оценок используется балльная шкала.

В формализованном виде рейтинг R поставщика определяется выражением

[29, c. 11]:

= å Ci Xi, (1.1)

где N -

число показателей оценки рейтинга поставщика;

Xi - удельный вес показателя (выраженный в долях, а не в %);

Ci - балльная оценка величины этого показателя, обеспечиваемая

данным поставщиком.

Заметим, что даже при полном доверии к адекватности

оценок Ci и Xi ранжирование поставщиков в соответствии с их рейтингами

является лишь подсобной информацией для лица или лиц, принимающих решение о

выборе поставщиков.

Дело в том, что по одним показателям предпочтительнее

оказывается один поставщик, а по другим - другой. И, хотя относительная

значимость этих показателей первоначально определяется экспертным путем, все же

окончательное решение остается за здравым смыслом лица, принимающего решение.

Традиционные методы поиска, анализа и выбора

поставщиков в последнее время дополняется новыми формами и методами.

Метод рейтинговых оценок можно считать наиболее

распространенным методом выбора поставщика. Выбираются основные критерии выбора

поставщика, далее работниками службы закупок или привлеченными экспертами

устанавливается их значимость экспертным путем. Например, предприятию

необходимо закупить товар, причем его дефицит недопустим. Соответственно, на

первое место при выборе поставщика будет поставлен критерий надежности

поставки. Удельный вес этого критерия будет самым большим (табл. 1.1).

Таблица 1.1 - Основные критерии выбора поставщика [44,

c. 139]

|

Критерий выбора

|

Удельный вес критерия

|

Оценка значения критерия по

10-бальной шкале

|

Произведение удельного веса

критерия на оценку.

|

|

1 Надежность поставки

|

0,30

|

7

|

2,1

|

|

2 Цена

|

0,25

|

6

|

1,5

|

|

3 Качество товара

|

0,15

|

8

|

1,2

|

|

4 Условия платежа

|

0,15

|

4

|

0,6

|

|

5 Возможность внеплановых

поставок

|

0,10

|

7

|

0,7

|

|

6 Финансовое состояние

поставщика

|

0,05

|

4

|

0,2

|

|

ИТОГО:

|

1

|

|

6,3

|

Высчитывается значение рейтинга по каждому критерию

путем произведения удельного веса критерия на его экспертную балльную оценку

(например, по 10-бальной системе) для данного поставщика. Далее суммируют полученные

значения рейтинга по всем критериям и получают итоговый рейтинг для конкретного

поставщика. Сравнивая полученные значения рейтинга для разных поставщиков,

определяют наилучшего партнера. Если рейтинговая оценка дает одинаковые

результаты для двух и более поставщиков по основным критериям, то процедуру

повторяют с использованием дополнительных критериев. Но нужно учитывать, что

при обращении к потенциальным поставщикам трудно, а иногда практически

невозможно, получить объективные данные, необходимые для работы экспертов [53, c. 216].

Организационное построение, характер и методы работы служб снабжения на

предприятиях отличаются своеобразием. На небольших предприятиях, потребляющих

малые объемы материальных ресурсов в ограниченной номенклатуре, функции

снабжения возлагаются на небольшие группы или отдельных работников

хозяйственного отдела предприятия. На большинстве средних и крупных предприятий

эту функцию выполняют специальные отделы материально-технического снабжения

(ОМТС), находящиеся в подчинении у заместителя руководителя предприятия по

производству. Поскольку качество работы отдела во многом определяет качество

производственного процесса, то он должен быть укомплектован

высококвалифицированными специалистами. Кроме того, многие решаемые отделом

вопросы носят комплексный характер, требуют знаний в области маркетинга,

логистики, техники, технологии, экономики, нормирования, прогнозирования,

организации производства и межпроизводственных связей.

Отделы материально-технического снабжения строятся по функциональному или

материальному признаку. В первом случае каждая функция снабжения (планирование,

заготовка, хранение, отпуск материалов) выполняется отдельной группой

работников. При построении снабженческих органов по материальному признаку

определенные группы работников выполняют все функции снабжения по конкретному

виду материалов.

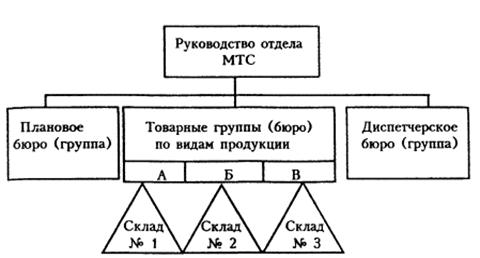

Характерный тип структуры службы снабжения - смешанный (рис. 1.3), когда

товарные отделы, группы, бюро специализированы на снабжении конкретными видами

сырья, материалов, оборудования. Однако наряду с товарными, в состав отдела

снабжения входят функциональные подразделения: плановое, диспетчерское.

Рисунок 1.3 - Организационная структура отдела МТС (смешанный тип) [21, c. 83]

Смешанный тип структуры отдела снабжения - наиболее рациональный метод

строения, который способствует повышению ответственности работников, улучшению

МТО производства.

Плановое бюро выполняет функции по анализу окружающей среды и рыночным

исследованиям, определению потребности в материальных ресурсах, разработке

плана обеспечения предприятия и его подразделений материально-техническими

ресурсами (входит в состав бизнес-плана предприятия), оптимизации рыночного

поведения по наиболее выгодному обеспечению, формированию нормативной базы,

разработке планов снабжения и анализу их выполнения, контролю за выполнением

поставщиками договорных обязательств.

Товарная группа выполняет комплекс планово-оперативных функций по

обеспечению производства конкретными видами материальных ресурсов:

планированию, учету, завозу, хранению и отпуску материала в производство, т.е.

регулирует работу материальных складов.

Диспетчерское бюро выполняет оперативное регулирование и контроль за

выполнением плана снабжения предприятия и цехов сырьем и материалами, устраняет

неполадки, возникающие в ходе снабжения производства, контролирует и регулирует

ход поставок материалов.

Отделы внешней кооперации обеспечивают производство полуфабрикатами. Они

также могут строиться по функциональному или товарному признаку [21, c. 88].

Для осуществления технического перевооружения и реконструкции

производства предприятие создает отделы оборудования, которые обычно входят в

состав капитального строительства.

Для крупных предприятий, состоящих из ряда филиалов, наиболее приемлем

тип структуры, особенностью которого является то, что подразделения имеют свои

службы снабжения с функциями по планированию и оперативному регулированию

снабжения производственных цехов и участков материальными ресурсами, а также по

контролю за их исполнением.

Формирование нормативной базы, прогнозирование и разработка планов МТС,

установление хозяйственных связей и координация работы служб снабжения,

входящих в предприятие, сконцентрированы на базе службы снабжения предприятия.

Взаимодействие подразделений службы снабжения предприятия осуществляется на

основе функциональных связей, а не административного подчинения.

Одним из звеньев организации МТС является складское хозяйство, основная

задача которого заключается в приеме и хранении материалов, их подготовке к

производственному потреблению, непосредственном снабжении цехов необходимыми

материальными ресурсами. Склады в зависимости от связи с производственным

процессом подразделяются на материальные, производственные, сбытовые [12, c. 166].

Принятые материалы хранятся на складах по номенклатурным группам, сортам,

размерам. Стеллажи нумеруются с указанием индексов материалов. Завоз материалов

и работа складов организуются на основе оперативно-заготовительных планов.

.2 Пути

повышения эффективности снабженческой деятельности

Стандартное определение общих целей функции закупок таково, что компания

должна получать необходимое по качеству и количеству сырье в нужное время, в

нужном месте, от надежного поставщика, своевременно отвечающего по своим обязательствам,

с хорошим сервисом (как до осуществления продажи, так и после нее) и по

выгодной цене [34, c. 58].

В соответствии с этим можно выделить следующие цели в области управления

закупками:

) Необходимость обеспечения непрерывного потока сырья, поставок

комплектующих и предоставления услуг, необходимых для работы компании. Дефицит

сырья и комплектующих может привести к остановке производства и соответственно

к большим накладным расходам - росту эксплуатационных затрат в связи с

постоянными расходами и неспособностью удовлетворять требования клиентов к

срокам доставки продукции;

) Сведение инвестиций, связанных с запасами, и расходов к минимуму. Одним

из путей обеспечения непрерывного потока материальных ресурсов и готовой

продукции является создание и хранение крупных запасов этих ресурсов и

продукции. Запасы предполагают использование капитала, который нельзя еще

куда-либо инвестировать. Ежегодно стоимость текущего запаса может составлять 20

- 50 % общей стоимости активов;

) Поддержание и повышение качества. Производство продукции или

предоставление услуг должно отвечать принятым требованиям, что ведет к росту

производственных расходов до значительного уровня;

) Поиск компетентных и надежных поставщиков. Успех функции закупок

зависит от способности находить поставщиков и развивать отношения с ними,

анализировать их возможности, выбирать соответствующего поставщика, а затем

работать с ним, постоянно совершенствуя совместную деятельность;

) Приобретение по возможности многофункциональных товаров. Если в процессе

закупки можно приобрести одно изделие, которое выполнит функцию, ранее

выполняемую двумя-тремя изделиями, компания получит преимущество за счет:

первоначальной низкой стоимости, образующейся из скидки на изделия; более

низкой стоимости инвестиций в запас без ухудшения обслуживания; более низкой

стоимости обучения персонала и расходов, связанных с содержанием оборудования в

ходе его эксплуатации, а также повышение конкуренции среди поставщиков;

6) Соблюдение принципа "цена-качество" в процессе закупки.

Деятельность по закупке предполагает использование большого объема оборотных

средств, поэтому необходимы товары и услуги с наименьшей общей стоимостью с

сохранением должного уровня качества, количества, условий доставки и сервиса;

) Повышение конкурентоспособности. Компания будет конкурентоспособной,

если сможет контролировать все расходы, связанные с закупками, и временные

параметры с тем, чтобы избежать i

неприбыльной деятельности, либо деятельности, требующей дополнительного

времени, и т. д. Для этого необходима оптимизация размеров затрат, изменения в

программе дистрибуции, внедрение достижений технического прогресса и т. п.;

8) Достижение гармоничных отношений, эффективного сотрудничества с

другими функциональными подразделениями компании. Закупочная деятельность не

может быть эффективной без сотрудничества с другими отделами и сотрудниками

компании: отделом технического контроля (ОТК), производственным отделом,

бухгалтерией, отделами маркетинга, дизайна, инженерной разработки и т. д.

) Снижение административных расходов. Если деятельность по закупкам

нерациональна, административные расходы отдела закупок будут слишком высокими.

Состав целей закупочной логистики зависит от специализации компании

(промышленная, торговая, сервисная), степени развития и/или сложности

производства, отрасли экономики, в которой функционирует компания,

конкурентоспособности [23, c.

74].

Достижение этих целей в области управления закупками (закупочной

логистики) требует выполнения различных стандартных операций, для чего следует

рассмотреть наиболее характерные задачи, способствующие рационализации системы

закупок.

Основными задачами, решаемыми закупочной логистикой, являются [23, c. 82]:

определение предмета (структуры) закупок;

выбор поставщика;

определение объема закупок;

условия закупок.

Задача определения предмета закупок решается совместно с производственным

отделом и инженерной службой компании. При этом определяются потребности в

сырье и материалах, их качественные и эксплуатационные характеристики,

параметры спецификации. Вся эта информация поступает в отдел снабжения

(закупок).

Выбор поставщика требует глубокого анализа рынка интересующей фирму

продукции, существующих и потенциальных поставщиков, и предпочтений наиболее

перспективных и эффективных из них. Данный вопрос находится полностью в

компетенции работников отдела снабжения.

Объем закупок определяется по согласованию с другими отделами

(производственным, складским, финансовым, бухгалтерией). Совместно с

производственным отделом определяется требуемое количество материальных

ресурсов. Проверяется наличие данного товара на складе (если склад находится в

ведении отдела снабжения). Если на складе этой продукции нет (или ее

недостаточно), объем закупки необходимо согласовать с финансовым отделом.

Условия закупок согласуются с поставщиками, уже предложившими свои

варианты, и отделом снабжения. В решении данного вопроса могут участвовать и

работники других отделов (финансового, логистики и т. д.). Решение данной

задачи означает, что будут определены такие параметры, как цена, условия оплаты

и доставки, сроки и т. д.

При выполнении этих задач необходимо каждый раз принимать решение:

покупать ли данное комплектующее изделие в готовом виде у другого производителя

или же делать его самим, на собственном производстве, если это технологически

возможно. В данном случае речь идет о выборе производства либо закупок

комплектующих, которые сами по себе являются законченными изделиями.

До настоящего времени не существует общепринятого расчетного метода,

позволяющего с помощью формализованных приемов вынести однозначное суждение,

следует ли данное комплектующее изделие изготавливать самим или его лучше

купить. Решение этого вопроса во многом носит творческий, интуитивный характер,

зависящий от того, кто принимает решение. Но при этом следует руководствоваться

вполне определенными соображениями. Степень важности рассматриваемых факторов и

их ранжирование определяются самим лицом, принимающим такое решение. Иными

словами, принятие такого решения во многом должно носить экспертный характер.

На функции отдела закупок в организационной структуре компании оказывают

влияние следующие факторы [19, c.

130]:

доля затрат на закупаемое сырье и внешние услуги в расходах (доходах)

компании;

сущность приобретаемой продукции или услуг;

ситуация на рынке продукции и услуг, жизненно необходимых для компании;

наличие возможностей для выполнения данной функции;

задачи в области снабжения, способствующие достижению организационных

целей.

Службы закупок в компании могут быть построены централизованно и

децентрализованно. Если компания подходит к процессу с позиции децентрализации,

служащие отделов будут самостоятельно осуществлять закупки, каждый для своего

отдела. Преимуществом такого подхода является тот факт, что пользователь лучше

знает потребности отдела, чем кто-либо другой.

Процесс закупки при этом подходе может осуществляться быстрее. Однако по

сравнению с децентрализацией у централизованных закупок гораздо больше

преимуществ, поэтому почти все компании, за исключением самых мелких,

используют централизованный подход к совершению закупок. При осуществлении

закупок централизованным путем назначается конкретное лицо или создается отдел

с полномочиями совершать закупки в интересах всех отделов.

Преимуществами централизованных закупок являются [4, c. 77]:

простота стандартизации купленных материальных ресурсов или готовой

продукции;

отсутствие административного дублирования;

возможность совместного (несколькими отделами компании) размещения заказа

у поставщика с целью получения скидок за большой объем заказа;

лучший контроль за выполнением обязательств по закупкам;

развитие профессиональных навыков специалистов по закупкам за счет

специализации, профессионального принятия решений и лучшего использования

времени. Вариант структуры службы закупок предприятия, предполагает

сосредоточение всех функций закупок предприятия в одних руках, например, в

дирекции по материально-техническому снабжению. Такая структура создает широкие

возможности логистической оптимизации материального потока на стадии закупок

предметов труда [34, c.

186].

Специалисты службы закупок предприятия отвечают за закупку продукции в

соответствии со спецификациями, полученными от внутренних потребителей.

Внутренними потребителями являются другие функциональные подразделения

предприятия, которым требуется продукция.

Основные вопросы, на которые следует ответить в процессе эффективного

обеспечения предприятия предметами труда, традиционны и определяются логикой

закупок [27, c. 95]:

что закупить;

сколько закупить;

у кого закупить;

на каких условиях закупить.

К традиционному перечню логистика добавляет свои вопросы:

как системно увязать закупки с производством и сбытом;

как системно увязать деятельность предприятия с поставщиками.

Обозначенный круг вопросов закупочной логистики определяет состав

решаемых в данной области задач и характер выполняемых работ.

Рассмотрим задачи и работы, закупочной логистики, которые должны быть

обеспечены для эффективного обеспечения предприятия ресурсами:

1) Определение потребности в материальных ресурсах. В процессе

определения потребности в материальных ресурсах необходимо идентифицировать

внутрифирменных потребителей материальных ресурсов. Затем выполняется расчет

потребности в материальных ресурсах. При этом устанавливаются требования к

весу, размеру и другим параметрам поставок, а также к сервису поставок. Далее

разрабатываются планы - графики и спецификации на каждую позицию номенклатуры и

(или) номенклатурные группы. Для потребляемых материальных ресурсов может

решаться задача «сделать или купить»;

) Исследование рынка закупок. Исследование рынка закупок начинают с

анализа поведения рынка поставщиков. При этом необходимо идентифицировать всех

возможных поставщиков по непосредственным рынкам, рынкам заменителей и новым

рынкам. Далее следует предварительная оценка всех возможных источников

закупаемых материальных ресурсов, а также анализ рисков, связанных с выходом на

конкретных рынок;

3) Выбор поставщиков. Включает поиск информации о поставщиках, поиск

оптимального поставщика, оценку результатов работы с выбранными поставщиками;

) Осуществление закупок. Реализация данной функции начинается с

проведения переговоров, которые должны завершиться оформлением договорных

отношений, то есть заключением контракта. Договорные отношение формируют

хозяйственные связи, рационализация которых также является задачей логистики.

Осуществление закупок включает в себя выбор метода закупок, разработку условий

поставки и оплаты, а также организацию транспортировки материальных ресурсов.

) Контроль поставок. Одной из значимых задач контроля поставок является

контроль качества поставки, то есть учет количества рекламаций и брака.

Контроль поставок включает в себя также отслеживание сроков поставки

(количество ранних поставок или опозданий), отслеживание сроков оформления

заказа, сроков транспортировки, а также контроль состояния запасов материальных

ресурсов [18, c. 326].

Грамотное решение этих основных задач способствует эффективному

функционированию системы закупок на предприятии.

.3

Современные системы управления закупками

Для эффективного функционирования системы снабжения предприятию

необходимо иметь информацию о том, какие именно материальные ресурсы необходимы

для производства продукции.

Такая информация содержится в плане закупок, главной целью которого

является обеспечение согласованности действий всех внутрифирменных

подразделений и должностных лиц предприятия по решению таких задач снабжения,

как определение потребности и расчет количества заказываемых материальных

ресурсов; определение метода закупок и заключение договоров на поставку материальных

ресурсов; организация контроля за количеством, качеством, сроками поставок и

организация размещения материальных ресурсов на складе и т. п. Процессу

планирования закупок предшествует исследование рынка закупок (сырья и

материалов) [26, c. 10].

Реальный процесс планирования начинается с информации, полученной из

ежегодного плана продаж, плана производства и общего экономического плана.

Планирование продаж определяет потребности в сырье, продукции и услугах,

которые будут приобретены отделом закупок компании; производственное

планирование предоставит информацию об источнике, где будут приобретаться

сырье, продукция и услуги; экономическое планирование обеспечит информацию,

полезную при оценке общих тенденций цены, заработной платы и других расходов.

В большинстве компаний действует закон Парето, который известен также,

как анализ ABC: при закупке менее 20% товара расходуется более 80% средств [39,

c. 72].

Расчет расхода сырья производится помесячно и поквартально. Расход

проверяется в соответствии с контрольными данными о запасе материальных

ресурсов. Эти расчеты соотносятся с тенденцией цены и прогнозами наличия сырья,

которое планируется закупить, после чего разрабатывается план покупки. Если по

прогнозам предполагается большая поставка сырья и возможное уменьшение цен, то,

скорее всего, политика в области закупок будет заключаться в снижении запаса до

самого низкого уровня. С другой стороны, если по прогнозам планируется

небольшой объем поставок и имеется тенденция к росту цены, политика в области

осуществления закупок будет обеспечивать адекватный объем имеющегося запаса в

соответствии с контрактом.

В последние годы разработаны новые логистические системы, ориентированные

на планирование потребностей ресурсов, из которых можно выделить следующие:

Система «JIT» (поставки «точно в срок») основной целью ставит

максимальную интеграцию всех логистических функций предприятия для минимизации

уровня запасов материальных ресурсов в интегрированной логистической системе,

обеспечение высокой надежности и уровня качества продукции и сервиса для

максимального удовлетворения запросов потребителей. Доставка грузов «точно в

срок» позволяет в два раза сократить время выполнения заказа потребителя, на 50

% снизить уровень запасов и на 50-70 % уменьшить продолжительность выполнения

заказа на предприятии, изготовляющем продукцию [43, c. 66].

Система KANBAN предусматривает, что на все производственные участки

строго по графику поставляется именно то количество материальных ресурсов,

которое действительно необходимо для выпуска только запланированного количества

продукции.

Система KANBAN начинает изготавливать конкретный образец продукции только

тогда, когда на нее есть определенный заказчик (потребитель). Эта система

базируется на следующих принципах [43, c. 71]:

– усиленный контроль качества

– поставка продукции заказчику точно в срок

– наладка оборудования, исключающая брак

– сокращение числа поставщиков комплектующих

– максимальное приближение смежников к головному (как правило,

сборочному) заводу.

Основная задача систем «точно вовремя» (ТВ) заключается в уменьшении

уровня запасов организации до нулевой отметки. Такие системы называют системами

без склада, системами нулевых запасов. Каждая такая система основывается на

принципе, в соответствии с которым поставщики доставляют материалы точно в тот

момент, когда в них возникает необходимость, в результате чего их запасы

уменьшаются до нуля. Кроме того, на минимальном уровне поддерживается и

незавершенное производство, поскольку соответствующие изделия производятся

только по мере необходимости обслуживания следующей стадии производства. Запасы

готовых товаров минимизируются до их точного соответствия заказам торговли [14,

c. 118].

Концепция «точно вовремя» предполагает простую, хорошо скоординированную

производственную систему (рис. 1.4), когда продукция проходит определенные

стадии обработки только в соответствии с планом.

Рисунок 1.4 - Системы точно вовремя и «сделай-передай» [14, c. 119]

Систему «точно вовремя» называют еще и системой «спросил-получил»,

поскольку каждый производственный участок производит необходимые операции

только после подтверждения того, что их коллеги готовы к приему дополнительных

ресурсов [54, c. 22]. Данная концепция представляет

собой полную противоположность традиционной системе «сделай партию и передай

дальше», когда детали производятся крупными, предположительно эффективными по

объему партиями и передаются на следующую операцию соответственно жесткому

календарному графику. В системе «сделай-передай» каждый производственный

участок работает с постоянной интенсивностью вне зависимости от реальной

потребности коллег. Применение системы «спросил-получи» позволяет добиться

уменьшения объема запасов, повышения качества и усиления ответственности, но

она требует совершенной координации операций всех производственных участков.

Система «точно вовремя» предъявляет высокие требования к координации

действий и мотивации сотрудников. Ожидается, что работники выполняют свои

обязанности наилучшим образом, поскольку на них возложена ответственность и

предоставлены властные полномочия по обеспечению работы системы нулевого

запаса. В случае необходимости они должны незамедлительно приходить на помощь

коллегам, обладать навыками, позволяющими им выполнять различные рабочие задачи

[43, c. 86].

Система «точно вовремя» обладает громадными преимуществами. Низкий

уровень запасов позволяет использовать производительный капитал на иных

направлениях. Так, внедрение производственной системы с нулевыми запасами в

корпорации Omark Industries (объем продаж -300 млн.долл.)

позволило в течение года сократить издержки на поддержание запасов примерно на

7 млн. долл. Использование системы «точно вовремя» обернулось для компании General Motors уменьшением связанных с поддержанием запасов затрат с

8 млрд. долл. до 2 млрд.долл.

Анализ деятельности более 80 фирм Германии показал, что при применении

логистической системы KANBAN производственные запасы снижаются на 50%, готовой

продукции - на 80, производительность труда повышается на 20-50% [54, c. 23].

Система MRP-1 - одна из наиболее популярных в мире, основанная на

логистической концепции «планирования потребностей/ресурсов». Данная система

оперирует материалами, компонентами, полуфабрикатами и их частями, спрос на

которые зависит от спроса на специфическую готовую продукцию. Основные цели

этой системы - удовлетворение потребности в материальных ресурсах для

планирования производства и доставки потребителям, поддержание низкого уровня

запасов материальных ресурсов, незавершенного производства, готовой продукции,

планирование производственных операций, графиков доставки, закупочных операций.

Система MRP-II - система планирования потребностей/ресурсов второго

поколения, представляет собой интегрированную микрологистическую систему, в

которой объединены финансовое планирование и логистические операции. Данная

система является эффективным инструментом планирования для реализации

стратегических целей предприятия в логистике, маркетинге, производстве,

финансах, планировании и управлении организационными ресурсами предприятия с

целью достижения минимального уровня запасов в процессе контроля над всеми

стадиями производственного процесса.

Система SDP - это усовершенствованная система «точно в срок» -

представляет систему планирования потребностей в материалах для упорядочения

организации материалов и прогнозирования их количества.

Система LP («плоского/стройного производства») по существу также является

развитием концепции «точно в срок» и включает элементы KANBAN и «планирования

потребностей/ресурсов». Сущность данной системы: она требует гораздо меньше

ресурсов, чем массовое производство (меньше запасов, времени на производство

единицы продукции), вызывает меньшие потери от брака и т. д. [40]

Система DDТ (реагирование на спрос) - модификация концепции планирования

потребностей/ресурсов. Наиболее известны четыре варианта концепции: «точка

заказа (перезаказа)», «быстрого реагирования», «непрерывного пополнения

запасов» и «автоматического пополнения запасов» [4, c. 125].

Основу экономической эффективности закупочной логистики составляют поиск

и закупка необходимых материальных ресурсов удовлетворительного качества по

минимальным ценам. В изучении рынка закупок, которое проводится

соответствующими отделами фирм, вопрос цен - главный, но существенную роль

играет также анализ других факторов, в том числе возможных логистических

расходов и сроков поставок.

Эффективность закупочной логистики в первую очередь зависит от

эффективности материально-технического обеспечения. Последняя представляет

собой комплексную экономическую категорию, которая отражает качество

функционирования действующей на предприятии закупочной системы и ее

составляющих. Эффективность логистики на этапе материально-технического

обеспечения характеризуется рядом взаимосвязанных показателей, которые численно

выражают результаты деятельности всех подразделений закупочной системы по

отношению к затратам или ресурсам их производственного потенциала.

Наиболее распространенными показателями, рассчитываемыми при проведении

анализа эффективности материально-технического обеспечения, являются:

обобщающие показатели эффективности использования затрат (ресурсов) живого и

овеществленного труда, связанных с процессом обращения средств производства;

производительность труда; фондоотдача; материалоемкость; скорость обращения

товаров и оборотных средств; рентабельность [14, c. 147].

Эти и другие показатели, как правило, рассматриваются в динамике по

сопоставимым периодам. Наиболее распространенными критериями оценки

эффективности логистики на этапе закупок являются: степень обеспечения

предприятия продукцией производственно-технического назначения; оборачиваемость

запасов средств производства; эффективность материальных ресурсов.

Стоимостным показателем закупочной логистики, который отражает результаты

живого труда на этапе обеспечения процесса производства и хозяйственной

деятельности предприятия, является чистая продукция материально-технического

обеспечения. Она не имеет натурально-вещественной формы. Указанный показатель

рассчитывается исключением из валовой продукции материальных затрат и может

быть рассмотрен как добавочный на этапе подготовки материальных ресурсов к

производственному процессу [21, c.

248].

Глава 2.

Анализ организации снабженческой деятельности ЗАО «Мултон»

.1 Общая

характеристика деятельности компании

.1.1 Информационная

справка ЗАО «Мултон»

ЗАО «Мултон» - российская инновационная компания, основанная в 1995 году,

по разработке, выпуску и дистрибуции продуктов здорового питания на фруктовой

основе: натуральных соков, нектаров и сокосодержащих напитков.

Компании принадлежит соковый бренд № 1 в России - «Добрый», а также

бренды Rich, Nico Biotime, «Ясли-Сад». С 2005 года «Мултон» входит в систему

компании Coca-Cola и представляет собой соковую часть бизнеса корпорации в

России.

В управлении «Мултон» - один из крупнейших в Европе завод в подмосковном

Щёлково и завод в Санкт-Петербурге с суммарной производственной мощностью свыше

790 млн. литров в год, а также собственный научно-исследовательский центр и 10

филиалов [61].

География работы компании охватывает всю территорию России и страны

ближнего зарубежья.

История компании «Мултон» - история успеха одного из пионеров сокового

бизнеса России.

История «Мултон» началась в 1995 году с первой партии сока Nico,

выпущенного на заводе в Санкт-Петербурге. Один из первых российских соковых

брендов быстро завоевал популярность среди потребителей, производство постоянно

наращивалось и к 1999 году достигло 26 млн. литров в год, а в 2010 году

превысило 198 млн. литров. Завоевав безусловное лидерство в Северо-Западном

регионе, компания превратилась в одного из крупнейших игроков соковой индустрии

национального масштаба. К основным факторам, определившим успех компании, можно

отнести создание и продвижение инновационных брендов, неизменно высокое

качество продуктов и постоянное технологическое совершенствование системы

производства и логистики. Сегодня на превосходно оборудованных линиях завода

производится продукция под такими популярными марками компании «Мултон», как

Nico Biotime, Rich, «Добрый», «Ясли-Сад».

Успех «Мултон» невозможно себе представить без самого большого завода

компании в г. Щелково Московской области, который является сегодня одним из

крупнейших современных и передовых предприяий по производству соков не только в

России, но и в Европе.

декабря 1998 года на заводе «Мултон» в г. Щелково была выпущена первая

пробная партия - 3600 литров яблочного сока «Добрый». Запуск завода стал не

только важной вехой в реализации стратегических планов развития компании -

здесь путевку в жизнь получил самый покупаемый сегодня соковый бренд России -

«Добрый».

Уже в феврале 1999 года завод приступил к промышленному производству

соков с объемом 46 млн. литров в год. С 2000 года завод расширяет линейку

выпускаемой продукции: начинается выпуск соков под первым брендом «Мултон» -

Nico, в 2002 году - соков и нектаров Rich, в 2004 году - морсов «Добрый».

В 2003 году в истории предприятия открывается новая страница - на заводе

начинает работать микробиологическая лаборатория. В результате появляется еще

более совершенная система обеспечения стабильно высокого качества выпускаемой

продукции. Эти меры дают компании возможность начать производство соков и

нектаров для детей младшего возраста под брендом «Ясли-Сад». С выпуска первой

партии и по сей день соки для малышей проходят ежедневный усиленный контроль

специалистов на всех стадиях производства.

В апреле 2005 «Мултон» вошел в состав глобальной системы Coca-Cola,

мирового лидера в области производства безалкогольных напитков.

В 2006 году ассортимент производимых на заводе напитков снова

расширяется. Начинается выпуск функциональных напитков: соков и нектаров «Nico

Biotime», в составе которых оптимально сочетаются природные витамины и полезные

вещества, нектаров «Добрый», обогащенных витаминно-минеральными комплексами. В

2007 году благодаря вводу нового оборудования, напитки стали обогащать

различными добавками, в результате чего соки, нектары и морсы, выпускаемые на

Щелковском заводе, стали еще полезнее. Здесь же на уникальном для России

итальянском оборудовании начался выпуск густых пюре Rich Fruit Mix - с выводом

этой новинки на российском рынке появилась новая категория продуктов быстрого и

здорового питания.

Собственное производство в Санкт-Петербурге и Щелково, грамотно

сформированный портфель брендов, продуманная маркетинговая политика и эффективная

система дистрибуции позволили компании «Мултон» стать одним из основных игроков

на российском соковом рынке. Сегодня «Мултон» - один из крупнейших национальных

производителей продуктов здорового питания на фруктовой основе.

Одним из главных конкурентных преимуществ компании «Мултон» были и

остаются собственные производственные мощности: завод в Санкт-Петербурге и

завод в городе Щелково Московской области, который сегодня является одним из

самых передовых предприятий в Европе, признанным лидером по производству соков

в России.

Расположение заводов «Мултон» в самом центре Европейской части России

позволяет поддерживать на высоком уровне систему дистрибуции и планомерно

укреплять свои позиции в экономически развитых регионах страны. Общие

потенциальные мощности предприятий «Мултон» составляют 790 миллионов литров в

год, позволяя ежегодно выпускать более 200 наименований продуктов здорового

питания на фруктовой основе: натуральных соков, нектаров и сокосодержащих

напитков.

Завод «Мултон» в Щелково - гордость компании «Мултон». Это огромное

предприятие площадью более 11 гектар и производительностью около 700 млн.

литров в год, на котором трудится более 1000 человек. На заводе действуют 16

первоклассных линий японских, немецких и итальянских производителей, собственный

научно-исследовательский центр, микробиологическая лаборатория и логистический

комплекс вместимостью 35 000 палетомест, к которому подведена собственная

железнодорожная ветка.

Научно-исследовательский центр «Мултон» разрабатывает инновационные продукты,

которые способствуют развитию компании и отрасли в целом, помогая сделать

ежедневный рацион россиян максимально полезным и здоровым.

Для того чтобы обеспечить главное - качество выпускаемой продукции -

«Мултон» применяет профессиональную систему многоступенчатого контроля

качества, имеющую жесткие процедуры на каждом из этапов производственного

цикла: сырье, вода и технология, позволяющая сохранить все природные качества,

свойственные фруктам, плодам и ягодам. Контроль качества также осуществляется на

всех этапах производственного процесса - от оценки качества сырья, выращенного

в экологически чистых районах мира, до купажирования, гомогенизации, деаэрации

и пастеризации. В собственной аккредитованной испытательной лаборатории (в

состав которой входят физико-химическая и микробиологическая лаборатории)

проверки готовой продукции проводятся каждые 15 минут.

Качество всей продукции «Мултон» подтверждено сертификацией заводов

компании на соответствие Международному стандарту ISO 9001:2000 и российскому

ГОСТ-Р 9001-2001, а также на соответствие требованиям корпоративного стандарта

качества компании Coca-Cola.

«Мултон» и производимые компанией бренды отмечены десятками международных

и российских призов и наград, таких как «Компания года», «Товар года», «Народная

марка», «Экологически чистая и безопасная продукция», «100 лучших товаров

России», «Бренд года/ Effie», «Лучшее - детям!».

ЗАО «Мултон» следует принципам корпоративного управления, которыми

руководствуются крупнейшие мировые корпорации. Отношения с обществом компания

строит на принципах прозрачности и информационной открытости. Этот подход к

работе и высокий профессионализм трудового коллектива позволил ЗАО «Мултон»

занять ведущие позиции на российском соковом рынке.

.1.2 Конкурентные

позиции ЗАО «Мултон» на российском рынке соков

Российский рынок соков характеризуется сильной конкуренцией: в основном

он поделен между четырьмя крупнейшими игроками («Вимм-Билль-Данн», ЭКЗ

«Лебедянский», «Мултон» и «Нидан»). Доля более мелких производителей и

компаний-импортеров составляет не более 15%. При этом данный рынок является

довольно перспективным. По прогнозам экспертов, в 2012 г. его потенциал роста

составляет около 8-10%. По мере развития рынка темп его увеличения может

возрасти, что связано со значительным отставанием потребления соков россиянами

от аналогичного показателя за рубежом: в России в среднем на человека

приходится около 10 литров сока в год, в Европе - 30-60 литров. Эта

диспропорция будет сокращаться с ростом доходов населения и по мере внедрения в

сознание российских граждан тезиса о здоровом образе жизни.

Несмотря на большой потенциал российского рынка соков, конкуренция между

его операторами будет увеличиваться. Основная причина этого заключается в

масштабном наращивании лидерами рынка производственных мощностей. Это уже

сейчас приводит к тому, что прирост предложения не покрывается притоком спроса.

Следовательно, степень концентрации отрасли будет только увеличиваться,

поскольку жесткую конкурентную борьбу с постоянным увеличением рекламных бюджетов

компании выдержат только сильнейшие. В этой связи следует положительно оценить

решение менеджмента ЗАО «Мултон» о незамедлительной экспансии в новые регионы и

новые сегменты сокового рынка.

Торговые сети в России формируют около 15-20% объемов продаж, лишь в

Москве розничные сети занимают около 40% розничного рынка. В то время как в

развитых странах этот показатель колеблется от 50% до 95%. Кроме того,

российский рынок розничной торговли сильно фрагментирован.

Детализированная линейка видов продукции производителей соков

представлена в Приложении 1.

Категории товаров у разных производителей совпадают в очень малой

степени. В основном, каждая компания старается производить что-то своё: свои

уникальные соки, со своим уникальным вкусом и т.п., либо же в точности копирует

продукцию конкурентов. Наиболее сильные позиции по количеству наименований

товаров, не представленных у конкурентов, занимает компания «Мултон», за ней

следует соково-молочный «Вимм-Билль-Данн», наименее сильные позиции в этой

категории у «Нидана».

Доли российского рынка соков и напитков представлены на рис. 2.1.

Рисунок 2.1 - Сегментация российского рынка соков

Таким образом, лидером отрасли является ЭКЗ «Лебедянский» с долей рынка

30%. Ближайшим конкурентом выступает «Мултон» (доля рынка 24%).

Количество наименований продукции известных производителей соков

представлено в табл. 2.1.

Таблица 2.1 - Товарный ряд (по количеству брэндов)

|

Компания

|

Количество наименований

(брэндов)

|

|

Всего

|

Соки

|

Напитки

|

Иное

|

|

Лебедянский

|

11

|

5

|

5

|

1

|

|

Вимм-Билль-Данн

|

19

|

4

|

12

|

3

|

|

Нидан

|

6

|

5

|

1

|

0

|

|

Мултон

|

6

|

4

|

1

|

1

|

|

Юнимилк

|

7

|

0

|

7

|

0

|

Количество наименований продукции в соотнесении с количеством брэндов

представлено в табл. 2.2.

Таблица 2.2 - Количество наименований продукции российских производителей

соков

|

Компания

|

Общее кол-во наименований

|

Из них соков

|

Напитков

|

Иного

|

|

Лебедянский

|

96

|

37

|

58

|

1

|

|

Вимм-Билль-Данн

|

163

|

84

|

67

|

12

|

|

Нидан

|

52

|

39

|

13

|

0

|

|

Мултон

|

196

|

156

|

32

|

8

|

|

Юнимилк

|

80

|

0

|

55

|

25

|

Наибольший охват по товарам, которые представлены у конкурентов,

демонстрирует «Лебедянский», у которого отсутствует всего 73 наименования

(включая только сегмент напитков и соков), в то время как у «Юнимилк» их

отсутствует 154. Самые сильные позиции по количеству наименований, не

представленных у конкурентов, занимает компания «Юнимилк» (212 наименований

товаров), самые слабые позиции у «Нидана»: у его конкурентов представлено 304

наименования товара, которых нет у компании.

Рассмотрим основные производственные возможности российских

производителей соков (табл. 2.3).

Таблица 2.3 - Регионы, масштабы присутствия и объёмы производства

|

Компания

|

Кол-во заводов

|

Кол-во городов (торговые

сети)

|

Объём производства, млн. л

в год

|

Объём реализации, млн. л в

год

|

|

Лебедянский

|

2 комплекса и 1 строится

|

15 филиалов

|

|

|

|

Вимм-Билль-Данн

|

37

|

26

|

|

|

|

Нидан

|

2 (+2 логист.комплекса)

|

22

|

|

499

|

|

Мултон

|

2

|

11

|

790

|

|

|

Юнимилк

|

27

|

72

|

1500 (молока)

|

1100 (молока)

|

Наибольшим числом заводов обладают именно те компании, которые

обеспечивают максимальное количество наименований товаров, которые отсутствуют

у конкурентов.

Представим таблицу предпочтений соков, составленную на основе опросов

покупателей (табл. 2.4).

Таблица 2.4 - Предпочтения аудитории

|

Значимость для потребителя,

по 10-балльной шкале

|

учащиеся

|

студенты

|

нач. ециалисты

|

специалисты

|

домохозяйки

|

пенсионеры

|

|

|

|

|

25-30

|

30-40

|

40-60

|

20-35

|

35-45

|

45-60

|

55-65

|

65-…

|

|

Категория

|

|

|

|

|

|

|

|

|

|

|

|

|

Красивая упаковка

|

|

2

|

3

|

7

|

2

|

2

|

2

|

1

|

2

|

3

|

2

|

|

Выгодная цена

|

9

|

10

|

10

|

10

|

10

|

9

|

9

|

10

|

10

|

|

Высокие вкусовые качества

|

|

10

|

10

|

9

|

9

|

9

|

9

|

10

|

10

|

9

|

9

|

|

Полезность

|

|

8

|

8

|

6

|

8

|

8

|

8

|

8

|

8

|

8

|

8

|

|

Фирма-производитель

|

|

6

|

5

|

5

|

7

|

5

|

7

|

5

|

3

|

4

|

4

|

|

Конкретная марка сока

|

|

5

|

7

|

4

|

6

|

7

|

6

|

7

|

6

|

6

|

6

|

|

Вид сока (например,

яблочный)

|

|

4

|

2

|

3

|

5

|

6

|

5

|

6

|

7

|

7

|

7

|

|

Внешний вид упаковки

(сохранность, отсутствие повреждений)

|

|

7

|

6

|

8

|

4

|

4

|

3

|

2

|

5

|

5

|

5

|

|

Тип упаковки

|

|

1

|

1

|

1

|

1

|

3

|

1

|

4

|

4

|

1

|

3

|

|

Наличие рекламных акций

|

|

3

|

4

|

2

|

3

|

1

|

4

|

3

|

1

|

2

|

1

|

Основными определяющими факторами для потребителя при выборе сока

являются две составляющие: содержимое продукта (что представляет собой продукт)

и цена. Цена указана на втором месте, поскольку если продукт будет иметь некоторые

уникальные для потребителя свойства, будет экзотичным и т.п., то потребитель

будет готов заплатить ха этот продукт большие деньги.

При выборе упаковки потребитель ориентируется, в первую очередь, на её

внешний вид - в том числе на узнаваемость брэнда.

После выбора брэнда потребитель выбирает конкретный вид товара - сок

определённых характеристик - исходя из своих вкусовых и иных пристрастий.

Далее потребитель отбирает упаковки, имеющие яркий товарный вид, целые,

не помятые, с качественно отпечатанной информацией (без сдвигов и помутнений) и

без повреждений.

Потребитель также может выбирать товар, исходя из свойств упаковки.

Например, прозрачная упаковка может показаться для него более привлекательной,

поскольку он отчётливо видит её содержимое. К тому же, такая упаковка, в

отличие от бумажной, меньше подвержена различным повреждениям, которые могут

отпугнуть потребителя.

На основе таблицы 2.4 мы хорошо видим, что покупатели в возрастной

категории 45-60 уделяют очень мало внимания рекламным акциям, а следовательно

эта категория в малой степени восприимчива к такого рода акциям и не подвержена

влиянию посредством их.

Также мы видим, что предпочтения у аудитории самые разные, поэтому

необходимо ориентироваться не только на всю аудиторию вместе, но и отдельно на

каждую возрастную группу (за счёт диверсификации торговых марок, выведения на

рынок новых продуктов, рассчитанных на те или иные целевые группы).

В настоящее время с целью удешевления продукции многие компании перешли

на производство миксов, например, апельсиновый или банановый сок на яблочной

основе. Это связано с тем, что яблоки являются наиболее дешёвым сырьём для

производства сока.

В соковом бизнесе в последнее время стала исчезать сезонность. Какое-то

время назад разница в продажах в сезон и несезон доходила до 40%. Традиционно

«мёртвое» для рынка - лето, потому что люди в это время покупают

прохладительные напитки, а свежие фрукты есть на всех прилавках. Зато весна,

зима и осень с их дефицитом витаминов - это время производителей соков. Но сейчас

о таком пиковом различии говорить не приходится. Соки заняли определённую долю

в потребительской корзине, и люди привыкают пить их каждый день.

Никто из производителей, кроме «Нидан Соки», не обладает промышленными

мощностями в Сибири. Цена перевозки всё время повышается. Очевидно, Pepsi таким

образом существенно экономит. Если из Москвы в Новосибирск отправить

изотермический вагон, то это обойдётся примерно в 4,5 рубля на 1 литр продукта.

Если в 1999 году на душу населения в России приходилось в среднем 3.7

литра сока в год, а в 2002 году - 4-5 литров, то в 2007 году потребление

выросло до 6 литров сока в год. Затраты на покупку сырья составляют 60-70%

себестоимости сока.

Большая часть концентратов импортируется, поскольку внутри России почти

отсутствует сырье для их производства.

2.1.3

Экономические показатели деятельности ЗАО «Мултон»

Рассмотрим экономические показатели деятельности ЗАО «Мултон». В табл.

2.5 представлены показатели выручки компании.

Таблица 2.5 - Динамика и структура выручки

|

Показатели

|

2010 г.

|

2011 г.

|

Отклонение 2011 г. к 2010

г.

|

|

Абс., млрд. руб.

|

%

|

Абс., млрд. руб.

|

%

|

+, -

|

%

|

|

Соки

|

4,90

|

98,79

|

5,41

|

98,36

|

0,51

|

110,41

|

|

Общая выручка

|

4,96

|

100,00

|

5,50

|

100,00

|

0,54

|

110,89

|

Данные табл. 2.5 свидетельствуют о весьма значительной доли соков в структуре

выручки компании. Так, в 2010 г. эта доля составила 98,79%, в 2011 г. - 98,36%,

то есть заметен рост доли на 0,51%. Темп роста выручки от реализации соков в

2011 г. составил величину 110,41% по отношению к уровню 2010 г., что в

абсолютном выражении соответствует приросту 0,51 млрд. руб.

Показатели расходов сведены в табл. 2.6.

материальный технический снабжение закупка

Таблица 2.6 - Затраты ЗАО «Мултон» в 2010 - 2011 гг.

|

Показатели

|

2010

|

2011

|

Отклонение 2011 к 2010

|

|

Абс., млрд. руб.

|

%

|

Абс., млрд. руб.

|

%

|

+, -

|

%

|

|

Затраты на сырье

|

3,105

|

90,73

|

3,156

|

87,76

|

0,052

|

101,7

|

|

Затраты на оплату труда

|

0,102

|

2,99

|

0,138

|

3,83

|

0,035

|

134,6

|

|

Амортизация

|

0,076

|

2,22

|

0,090

|

2,49

|

0,014

|

118,1

|

|

Моральный износ

оборудования

|

0,030

|

0,87

|

0,085

|

2,36

|

0,055

|

286,4

|

|

Производственные накладные

расходы

|

0,109

|

3,19

|

0,128

|

3,55

|

0,018

|

116,8

|

|

Общие затраты

|

3,422

|

100,00

|

3,596

|

100,00

|

0,175

|

105,1

|

Данные табл. 2.6 позволяют сделать вывод о том, что наиболее существенная

статья расходов в структуре затрат - это затраты на сырье. В 2010 г. удельный

вес этих затрат составил 90,73%. В 2011 г. удельный вес несколько снизился - до

87,76%. Темп роста затрат на сырье в 2011 г. составил величину, равную 101,7%

по отношению к 2010 г. Из остальных статей выделяются расходы на оплату труда

(2,99% и 3,83% в 2010 г. и 2011 г. соответственно), темп роста равен 134,6%, а

также производственные накладные расходы (3,19% и 3,55% в 2010 г. и 2011 г.

соответственно), темп роста равен 116,8%.

Рассмотрим структуру затрат по реализации продукции. В структуре затрат

по реализации выделены три статьи: реклама и маркетинг, затраты на продажи,

затраты на продвижение.

Динамика и структура затрат по реализации продукции представлена в

Приложении 2.

По данным Приложения 2 можно сделать следующий вывод.

В структуре затрат на реализацию в 2010 г. наибольший вес занимают

затраты на продвижение - 45,26%, в 2011 г. - 43,10% соответственно. В

абсолютном выражении рост этих затрат составил 43,70 млн. руб., что

соответствует темпу роста 111,43%.

Затраты на рекламу и маркетинг составляют долю в общей структуре затрат

на реализацию, равную 35,62% в 2010 г., и 31,98% в 2011 г. соответственно. В

абсолютном выражении рост этих затрат составил 15,24 млн. руб., что

соответствует темпу роста 105,07%.

Наконец, затраты на продажу составляют долю в общей структуре затрат на

реализацию, равную 19,13% в 2010 г., и 24,91% в 2011 г. соответственно. В

абсолютном выражении рост этих затрат составил 84,61 млн. руб., что

соответствует темпу роста 152,37%. Таким образом, наибольший рост наблюдается

по затратам на продажу, соответственно заметен и рост доли этих затрат в общей

структуре. При этом отметим снижение затрат по таким статьям, как реклама в

СМИ, комиссионное вознаграждение посреднику, амортизация. Рост затрат

закономерно связан с ростом выручки, увеличение расходов наблюдается

практически по всем остальным статьям. В этой связи представляется

целесообразным разработать рекомендации, позволяющие оптимизировать затраты на

сырьё, так как именно эта статья затрат составляет значительную долю в общей структуре.

.2 Анализ

функционирования действующей системы закупок предприятия

Задачи функции снабжения можно описать несколькими способами. Закупочную

деятельность компании можно рассматривать в функциональном плане, как избежание

проблем, и в стратегическом, как создание возможностей. Когда функции снабжения

в компании не отвечают минимальным ожиданиям, товар необходимого качества и

количества отсутствует или не поступает своевременно, неудобство испытывают и

внутренние и внешние клиенты. Это столь очевидно, что количество поступающих

претензий, может служить показателем хорошего или плохого снабжения. С точки

зрения вклада функции снабжения в стратегию развития бизнеса, ключевым является

вопрос: каким образом закупки могут эффективно влиять на цели и стратегии

компании?

Оценить степень такого влияния возможно при помощи такого инструмента,

как сбалансированная система показателей (ССП), позволяющая наглядно

представлять информацию об эффективности деятельности компании, как финансовой

так и качественной, о развитии и достижении поставленных целей во всех аспектах

деятельности предприятия. Система стратегического управления и оценки ее

эффективности, которая переводит миссию и общую стратегию компании в систему

четко поставленных целей и задач, а также показателей, определяющих степень

достижения данных установок.

С точки зрения ССП, установление целей по четырем направлениям

(перспективам): финансовое положение, внешняя среда (рынок), внутренние

бизнес-процессы, обучение и рост предполагает получение ответов на вопросы

каковы финансовые цели и дерево показателей в рамках финансовой перспективы;

каковы ключевые сегменты рынка, на которых компания намерена сосредоточить

усилия по продвижению своих продуктов, далее показатели работы с поставщиками и

клиентами, которые необходимо улучшить для достижения желаемых финансовых

целей; какие внутренние процессы подлежат усовершенствованию и развитию для

укрепления конкурентных преимуществ; какой должна быть внутренняя

инфраструктура организации (совокупность таких факторов как человеческие

ресурсы, системы управления и организационные процедуры), чтобы обеспечить рост

и развитие в долгосрочной перспективе.

Управление закупками в ЗАО «Мултон» включает следующие параметры и

отвечает на вопросы (табл. 2.7).

Таблица 2.7 - Параметры управления закупками ЗАО «Мултон»

|

Показатель

|

Комментарии

|

|

Число поставщиков

|

Единственный или

многочисленные

|

|

Качество

|

Выбор по критериям

отношений с поставщиком, наличия сертификатов, уровня интеграции связей с

поставщиками

|

|

Сколько

|

Большое или небольшое

количество запасов

|

|

Когда

|

Оперативная,

предварительная закупка

|

|

Цена

|

Наличие скидок, стандартная

цена, учёт расходов, рыночная цена

|

|

Где

|

Местный или региональный

поставщик; национальный или международный; крупный или мелкий

|

|

Как

|

Системы и процедуры переговоров;

автоматизация процесса выбора, анализ закупок, долгосрочные контракты и т.д.

|

|

Почему

|

Совпадение целей, рыночные

причины, внутренние причины (внешнее или внутренне снабжение)

|

Управление закупками в компании является составной частью стратегии «лидера

по издержкам», что подразумевает увеличение конкурентоспособности продуктов

компании благодаря низким издержкам на производство и реализацию и, как

следствие, увеличения прибыли за счет высокой оборачиваемости. Основной целью

оптимизации закупочной деятельности и, соответственно, основным показателем

эффективности работы закупочного подразделения является минимизация

материальных затрат (по закупаемым компонентам и материалам) при соблюдении

заданного уровня качества материалов и сроков выполнения поставок.

Всё приобретаемое компанией можно разделить на три группы, каждая из

которых имеет свои особенности:

. Оборудование и специальные услуги (аудит, консалтинг). При приобретении

таких объектов отдел снабжения играет вспомогательную роль, решение о приобретении

принимается техническими службами, либо подразделениями, ответственными за

выполнение специальных функций, закупки не носят оперативного характера.

Планирование приобретения оборудования относится к сфере инвестиционного

планирования.

. Стандартные офисные и вспомогательные производственные поставки и

услуги. Задача отдела снабжения обычно сводится к тому, чтобы найти надежного

поставщика, своевременно отвечающего по своим обязательствам, цена приобретения

- минимальна. Планирование потребности в такой продукции производится на

основании нормативов расходов, рассчитываемых обычно на базе фактических

расходов прошлых периодов. Снижение издержек связано с корректностью самих

нормативов и методики их разработки, контролем соблюдения установленных нормативов,

наличием правил и процедур выбора поставщика на конкурентной основе,

минимизации закупочных цен.

. Основное сырьё (концентраты), и прочие поставки, используемые для