Финансовый анализ деятельности ОАО 'Ингосстрах' за 2011-2012 гг.

Министерство образования и науки

Российской Федерации

Байкальский государственный

университет экономики и права

Курсовая работа

по дисциплине: «ОРГАНИЗАЦИОННОЕ

ПОВЕДЕНИЕ»

на тему: «Финансовый анализ

деятельности ОАО «Ингосстрах» за 2011 - 2012 гг.»

Исполнитель:

УМ / 3-05

Гончарова

Е.С.

Руководитель:

к.э.н., доц.

Баева О.Н.

Иркутск, 2013

Содержание

Введение

Глава 1.

Экономическая характеристика ОАО «Ингосстрах»

Глава 2.

Финансовый анализ основных направлений деятельности ОАО «ИНГОССТРАХ»

Глава 3.

рекомендации по улучшению финансовых результатов ОАО «ИНГОССТРАХ»

Заключение

Список

использованной литературы

Введение

Страхование - система страховой защиты от возможного наступления

различного рода рисков. Оно представляет собой способ возмещения страховщиком

убытков пострадавшим путем их распределения между всеми страхователями.

Страховщик формирует за счет страховых взносов всей совокупности страхователей

страховой фонд, средства которого при наступлении страховых событий направляет

на страховые выплаты. Отсюда, страховщик является лишь посредником в этой

системе отношений, причем на ответственности которого длительный период времени

находятся большие суммы денежных средств. Поэтому является очень важным

обеспечение его финансовой устойчивости и платежеспособности.

Страхование в развитой рыночной экономике выполняет роль экономического

стабилизатора, механизма защиты от случайных потерь. Страхование может

применяться для организации страховой защиты различных отраслей народного

хозяйства, финансового обеспечения непрерывности производственного процесса в

условиях различных чрезвычайных событий, а также для сохранения уровня

благосостояния граждан. Кроме того, страхование включено в сферу

финансово-кредитных отношений, и следовательно, обладает способностью само

оказывать регулирующее воздействие на воспроизводственный процесс.

Этот вопрос приобретает наибольшую актуальность в современных российских

условиях. Подавляющее число страховщиков не имеет достаточного опыта работы,

отсутствует достоверная статистика, поэтому большинство принимаемых на

страхование рисков в нужной степени не изучены.

Целью работы является разработка рекомендаций по повышению эффективности

деятельности страховой организации ОАО «Ингосстрах» в современных условиях.

Задачами работы являются:

- изучить экономическую сущность и классификацию доходов и расходов

страховщика;

- проанализировать динамику структуры активов и пассивов ОАО

«Ингосстрах»;

- провести анализ финансовых результатов деятельности ОАО

«Ингосстрах»;

- разработать ряд мер, по укреплению финансового положения

рассматриваемой страховой компании.

Предметом исследования являются финансовые результаты деятельности

страховой компании.

Объектом исследования является бухгалтерская и статистическая отчетность

страховой компании.

Объект наблюдения - страховая компания ОАО «Ингосстрах».

страховщик актив пассив финансовый

Глава 1. экономическая характеристика ОАО «Ингосстрах»

Страховая компания «Ингосстрах» работает на международном и внутреннем

рынках с 1947 года. За этот период «Ингосстрах» из скромного управления,

входящего в Министерство финансов СССР, вырос в солидную компанию с

разветвленной региональной сетью. Сегодня это крупнейшая страховая компания

федерального уровня и один из лидеров отечественного страхового рынка как по

объему страховой премии и сумме выплаченного страхового возмещения, так и по

основным балансовым показателям.

Высокая деловая репутация страховой компании «Ингосстрах» подтверждена

международным рейтинговым агентством Standard & Poor's: долгосрочный

кредитный рейтинг контрагента и рейтинг финансовой устойчивости «Ингосстраха»

на уровне «ВВВ-», рейтинг по национальной шкале «ruАА+», прогноз «Стабильный».

Российское рейтинговое агентство «Эксперт РА» в очередной раз присвоило

«Ингосстраху» максимальный рейтинг A++. Впервые этот рейтинг страховщик получил

в 2002 году www.ingos.ru.

Общая численность занятых в основном обществе ОАО «Ингосстрах» составляет

1718 штатных сотрудников, в том числе: в Центральном офисе 273; в

Территориальных управлениях ОАО «Ингосстрах» и их агентствах - 1445 штатных

сотрудников.

В филиалах ОАО «Ингосстрах» и агентствах работают 3896 страховых агентов.

В дочерних страховых обществах ОАО «Ингосстрах» работают 18564 штатных

сотрудников и 37 412 агентов. Суммарная численность занятых по системе ОАО

«Ингосстрах» составляет более 20 млн. штатных работников и 41,4 млн. страховых

агентов.

Руководство компанией осуществляется Общим собранием акционеров.

Наряду с Общим собранием акционеров, составной частью системы управления

является Совет директоров, избираемый ежегодно решением годового Общего

собрания акционеров.

Единоличный исполнительный орган - генеральный директор, избираемый

решением Общего собрания акционеров.

Общее собрание акционеров является высшим органом управления Общества.

Вопросы, отнесенные к компетенции Общего собрания, не передаются им на решение

Совету директоров и исполнительным органам Общества.

Деятельность Общего собрания регулируется Федеральным законом «Об

акционерных обществах», Уставом Общества и Положением о порядке подготовки,

созыва и проведения Общего собрания акционеров ОАО «Ингосстрах», разработанным

с учетом рекомендаций Кодекса корпоративного поведения, Федеральной комиссии по

рынку ценных бумаг (в настоящее время - Федеральная служба по финансовым рынкам)

и утвержденным решением Общего собрания акционеров Общества. Указанное

Положение определяет статус, компетенцию Общего собрания акционеров, порядок

созыва, проведения Общего собрания и оформления его решений. Действие Положения

распространяется на годовые и внеочередные Общие собрания, проводимые как в

форме собрания (совместного присутствия акционеров), так и в форме заочного

голосования.

Права акционеров, в том числе на участие в управлении Обществом и в

прибыли Общества, а также на доступ к информации об Обществе, дополнительно

закреплены в утвержденных Советом директоров внутренних документах Общества -

Кодексе корпоративного поведения и Положении об информационной политике.

Наряду с Общим собранием акционеров, составной частью системы органов управления

Общества является Совет директоров, ежегодно избираемый решением годового

Общего собрания акционеров.

Совет директоров, являясь коллегиальным органом управления, осуществляет

общее руководство деятельностью Общества, за исключением вопросов, отнесенных

Уставом к компетенции Общего собрания акционеров и не переданных ему решением

Общего собрания акционеров. Совет директоров формируется и действует в

соответствии с Федеральным законом «Об акционерных обществах», Уставом Общества

и внутренними документами Общества - Положением о Совете директоров,

утвержденным решением Общего собрания акционеров, и Регламентом заседаний

Совета директоров, утвержденным решением Совета.

Положение о Совете директоров определяет статус и компетенцию Совета,

устанавливает порядок его формирования и деятельности, права и обязанности

Директоров, а также определяет порядок выборов и деятельности Председателя

Совета директоров, назначения и деятельности секретаря Совета директоров.

Регламент заседаний Совета директоров определяет порядок подготовки,

созыва и проведения заседаний Совета, обязанности Председателя и секретаря

Совета директоров по организации подготовки, созыва и проведения заседаний

Совета, а также требования к форме и порядку ведения, составления, учета и

хранения протоколов и иных документов Совета директоров.

В Кодексе корпоративного поведения ОАО «Ингосстрах» закреплены подходы

Общества к формированию Совета директоров, необходимость совершенствования

порядка деятельности Совета, а также стремление Общества к формированию

дееспособного института независимых Директоров.

В Обществе, в соответствии с Федеральным законом «Об акционерных

обществах» и Уставом ОАО «Ингосстрах», действует:

Единоличный исполнительный орган - Генеральный директор, избираемый

решением Общего собрания акционеров.

Генеральный директор действует в пределах компетенции, определенной

Уставом, и на основании утвержденного решением Общего собрания акционеров и

Положения о Генеральном директоре ОАО «Ингосстрах» (определяет статус,

компетенцию и обязанности Генерального директора, порядок его избрания и

досрочного прекращения его полномочий, а также порядок взаимодействия

Генерального директора с иными органами управления Общества.

Общественный совет Открытого акционерного общества «Российская государственная

страховая компания» является консультационным органом, призванным содействовать

выработке согласованной позиции для представления интересов Общества по

вопросам страхования и перестрахования, а также иным аспектам деятельности,

имеющим важное значение для Общества, перед третьими лицами.

Общественный совет - консультативный орган, впервые созданный в

российской страховой компании. Он образован в декабре 2002 года для обеспечения

общественного контроля над прозрачностью процессов, происходящих в компании.

Объектом исследования является ОАО «Ингосстрах».

Финансовый анализ деятельности любой организации невозможно провести без

анализа основных экономических характеристик (таблица 1).

Таблица 1

Анализ основных экономических характеристик ОАО «Ингосстрах» за 2009-2011

гг., млн. руб.

|

Наименование показателя

|

2009.

|

2010

|

2011

|

Абс. изм., млн. р

|

Темп прироста, (снижение) %

|

|

Страховые премии

|

38320,3

|

42665,4

|

58623,3

|

20303,0

|

52,98

|

|

Страховые выплаты

|

28168,7

|

27191,0

|

35714,2

|

7545,5

|

26,79

|

|

Прибыль (убыток)

|

2608,0

|

2316,8

|

1830,0

|

-778,0

|

-29,83

|

|

Страховые резервы

|

45473,9

|

45122,1

|

59231,9

|

13758,0

|

30,25

|

|

Инвестиции

|

38529,0

|

40144,7

|

52855,2

|

14326,2

|

37,18

|

|

Доходы от инвестиций

|

20152,0

|

12203,0

|

13889,0

|

-6263

|

-31,08

|

|

Коэффициент выплат

|

0,74

|

0,64

|

0,61

|

0,13

|

-17,57

|

|

Количество договоров, тыс.

шт.

|

2365,0

|

2939,0

|

4580,5

|

2215,5

|

93,68

|

|

Уставный капитал

|

2500,0

|

2500,0

|

2500,0

|

-

|

-

|

На рис. 1 представлена динамика изменения основных экономических

характеристик ОАО «Ингосстрах» за 2009-2011 гг., млн. руб.

Рис. 1. динамика изменения основных экономических характеристик

ОАО «Ингосстрах» за 2009-2011 гг., млн. руб.

Основной доходной статьей являются страховые премии. В 2009г. сумма

премий составила 38320,3 млн. руб. В 2010г. значение премий по страхованию

возросла и составила 42665,4 млн. руб. В 2011г. сумма премий по страхованию так

же увеличилась и составила 58623,3 млн. руб. В общей сложности, в период с

2009г. по 2011г. сумма премий по страхованию изменилась на 52,98% или в

абсолютных единицах - на 20303 млн. руб.

Страховые выплаты в 2009г. составили 28168,7 млн. руб. В 2010г. сумма

страховых выплат сократилась и составила 27191 млн. руб. В 2011г. данный

показатель вырос и составил 35714,2 млн. руб. В период с 2009г. по 2011г. сумма

страховых выплат возросла на 26,79% или на 7545,5 млн. руб.

Прибыль организации с каждым последующим годом только уменьшается. Если в

2009г. ее сумма достигла самой высокой отметки в 2608 млн. руб., то в

последующие два года величина прибыли только уменьшалась. А в 2011г. ее

значение составила 1830 млн. руб. Всего за исследуемый период прибыль

уменьшилась на 29,83% или на 778 млн. руб.

Изменение страховых резервов может относится как к доходам, так и к

расходам. Зависит это от того, с каким знаком произошли изменения. Если

происходит увеличение размера резерва по страхованию жизни, то изменение

учитывается со знаком «+», и статья считается доходом. Если произошло

уменьшение - то учитывается со знаком «−», и считается расходом. В 2009г.

резерв по страхованию составил 45473,9 млн. руб., а в следующем году он

составил 45122,1 млн. руб. В 2010 и 2011гг. резерв по страхованию увеличился и

составил 59231,9 тмлн. руб. данное изменение было учтено как доход. Всего за

исследуемый период страховые резервы возросли на 30,25% или на 13758 млн. руб.

Изменение величины инвестиций происходило неравномерно. В 2009 году их

величина составила 38529 млн. руб. В 2010г. увеличение данного актива

продолжилось и составило 40144,7 млн. руб.

В 2011г. по сравнению с 2009г., инвестиции на балансе организации выросли

до 52855,2 млн. руб. Всего за исследуемый период инвестиции возросли на 37,18%

или на 14326,2 млн. руб. Заметим, для страховой организации значение данного

показателя является достаточно низким.

Следующей статьей дохода являются доходы по инвестициям. Их величина в

2009г. составила 20512 млн. руб. В 2010г. произошло резкое снижение данного

показателя до 12203 млн. руб. В 2011г. данное значение возросло до уровня

13889 млн. руб. В общей сложности, доходы по инвестициям сократились на 6263

млн. руб., или на 31,08% (с 20152 млн. руб. в 2009г, до 13889 млн. руб. в

2011г.).

Количество договоров, заключенных в 2009г. составило 2365 млн. шт., в

2010г. - 2939 млн. шт., 2011г. - 2215,5 млн. шт. Всего количество договоров за

исследуемый период увеличилось на 2215,5 млн. шт. или на 93,68%

Коэффициент выплат в 2009г. составил 0,74, за 2010г. - 0,64, а за 2011г.

- 0,61. В целом коэффициент выплат уменьшился на 0,3 пункта или на -17,57%.

В структуре источников средств страховой организации

выделяется две основные части - собственный капитал и привлеченные средства. В

силу специфики страховой деятельности, заключающейся в привлечении и

аккумуляции в страховых резервах денежных средств страхователей, доля

привлеченных средств, как правило, относительно высока.

Состав элементов собственного капитала (собственных

средств) страховщика аналогичен структуре собственного капитала любой хозяйствующей

единицы и включает уставный капитал, добавочный капитал, резервный капитал,

нераспределенную прибыль, целевые поступления и финансирование. Основными

источниками формирования собственного капитала страховщика являются взносы

учредителей, пополнения из прибыли от страховой деятельности и доходов от

инвестиционной деятельности, а также от дополнительной эмиссии акций.

Структура привлеченных средств обусловлена спецификой

страхового бизнеса, а его основными источниками являются:

а) страховые резервы, сформированные за счет части

страховых взносов страхователей, предназначенные для будущих страховых выплат и

составляющие самую существенную долю привлеченных средств;

б) кредиторская задолженность по операциям

страхования, сострахования и перестрахования;

в) кредиторская задолженность по операциям,

непосредственно не связанным со страховой деятельностью

В таблице 2 представлен анализ собственного капитала и привлеченных

средств организации.

Таблица 2

Анализ собственного капитала и привлеченных средств ОАО «Ингосстрах» за

2009-2011 гг., млн. руб.

|

Наименование показателя

|

2009

|

Уд. вес, %

|

2010

|

Уд. вес, %

|

2011

|

Уд. вес, %

|

Абс. изм., млн. р

|

Темп прироста, (снижения) %

|

|

1. Собственный всего

|

13574,4

|

22,35

|

16052,4

|

25,53

|

19414,8

|

23,86

|

5840,4

|

43,03

|

|

Уставный капитал

|

2500,0

|

4,12

|

2500,0

|

3,98

|

2500,0

|

3,07

|

-

|

-

|

|

Добавочный капитал

|

1786,4

|

2,94

|

1786,4

|

2,84

|

2812,5

|

3,46

|

1026,1

|

57,44

|

|

Резервный капитал

|

1000,0

|

1,65

|

1000,0

|

1,59

|

1000,0

|

1,23

|

-

|

-

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

8288,0

|

13,65

|

10766,0

|

17,12

|

13102,3

|

16,10

|

4814,3

|

58,09

|

|

2. Привлеченный всего

|

47163,4

|

77,65

|

93152,1

|

148,17

|

61961,3

|

76,14

|

14797,9

|

31,38

|

|

3. Страховые резервы

|

45473,9

|

74,87

|

45122,1

|

71,77

|

59231,9

|

72,79

|

13758,0

|

30,25

|

|

Кредиторская задолженность

по операциям страхования, сострахования

|

243,0

|

0,40

|

293,7

|

0,47

|

525,3

|

0,65

|

282,3

|

116,17

|

|

Кредиторская задолженность

по операциям перестрахования

|

1274,2

|

2,10

|

921,5

|

1,47

|

1771,4

|

2,18

|

497,2

|

39,02

|

|

Прочая кредиторская

задолженность

|

172,3

|

0,28

|

477,5

|

0,76

|

432,7

|

0,53

|

260,4

|

151,13

|

|

ИТОГО СК

|

60737,8

|

100,00

|

62867,2

|

100,00

|

81376,1

|

100,00

|

20638,3

|

33,98

|

На рисунке 2 представлена динамика изменения собственного капитала и

привлеченных средств ОАО «Ингосстрах».

Рис. 2. динамика изменения собственного капитала и привлеченных средств

ОАО «Ингосстрах»

страховщик актив пассив финансовый

Уставный капитал за исследуемый период оставался неизменным и составил

2500 млн. руб.

Добавочный капитал в 2009г. составил 1786,4 млн. руб. В 2010г. этот

показатель остался неизменным, а в 2011г. данный показатель возрос и составил

2812,5 млн. руб. В целом за исследуемый период добавочный капитал увеличился на

57,44% или на 1026,1 млн. руб.

Резервный капитал за исследуемый период остался неизменным и составил

1000 млн. руб.

Нераспределенная прибыль (непокрытый убыток) в 2009г. составила 8288 млн.

руб. В 2010г. данный показатель увеличился и составил 10766 млн. руб., а в

2011г. - 13102,3 млн. руб. За исследуемый период данный показатель увеличился

на 58,09% или на 4814,3 млн. руб.

Страховые резервы в 2009г. составили 45473,9 млн. руб. В 2010г. сумма

страховых резервов несущественно снизилась до уровня 45122,1 млн. руб. В 2011г.

произошел существенный рост до уровня 59231,9 млн. руб. За исследуемый период

данный показатель увеличился на 30,25% или на 13758 млн. руб.

Сумма кредиторской задолженности по операциям страхования, сострахования

в 2009г. составила 243 млн. руб., в 2010г. - 293,7 млн. руб., а в 2011г.

произошел существенный рост до уровня 525,3 млн. руб. За исследуемый период

данный показатель увеличился на 116,17% или на 497,2 млн. руб.

Сумма кредиторской задолженности по операциям перестрахования в 2009г.

составила 1274,2 млн. руб., в 2010г. произошло значительное уменьшение до

уровня - 921,5 млн. руб., а в 2011г. произошел существенный рост до уровня

1771,4 млн. руб. За исследуемый период данный показатель увеличился на 39,02%

или на 260,4 млн. руб.

Прочая кредиторская задолженность в 2009г. составила 172,3 млн. руб., в

2010г. возросла до 477,5 млн. руб., в 2011г. произошло снижение показателя до

уровня 432,7 млн. руб. В целом за исследуемый период прочая кредиторская

задолженность увеличилась на 151,13% или на 260,4 млн. руб.

Доход от страховой деятельности представляет собой

сумму страховых платежей (премий), получаемых по договорам страхования и

перестрахования, а также иных поступлений доходов, связанных со страховой

деятельностью.

Динамика доходов от страховой деятельности представлена в таблице 3.

Таблица 3

Динамика доходов от страховой деятельности ОАО «Ингосстрах» за 2009-2011

гг., млн. руб.

|

Доходы

|

2009

|

2010

|

2011

|

Абс. изм., млн. р

|

Темп прироста, (снижение) %

|

|

Страховые премии - нетто

перестрахование в т. ч:

|

38320,3

|

42665,4

|

58623,3

|

20303,0

|

52,98

|

|

- страховые премии по

договорам страхования, сострахования, перестрахования (всего)

|

44601,6

|

56071,3

|

71740,0

|

27138,4

|

60,85

|

|

- изменение резерва

незаработанной премии (всего)

|

1198,5

|

5686,5

|

6220,7

|

5022,2

|

419,04

|

|

Отчисления от страховых

премий

|

185,4

|

234,3

|

385,2

|

199,8

|

107,77

|

|

Прочие доходы по

страхованию

|

391,2

|

1201,8

|

834,1

|

442,9

|

113,22

|

|

Результат от операций по

страхованию

|

2171,6

|

8077,6

|

9997,0

|

7825,4

|

360,35

|

|

ИТОГО:

|

|

|

|

|

|

Основной доходной статьей являются страховые премии. В 2009г. сумма

премий составила 38320,3 млн. руб. В 2010г. значение премий по страхованию

возросла и составила 42665,4 млн. руб. В 2011г. сумма премий по страхованию так

же увеличилась и составила 58623,3 млн. руб. В общей сложности, в период с

2009г. по 2011г. сумма премий по страхованию изменилась на 52,98% или в

абсолютных единицах - на 20303 млн. руб. В том числе, страховые премии по

договорам страхования, сострахования, перестрахования (всего) за исследуемый

период увеличились на 60,85% или на 27138,4 млн. руб.; страховые премии,

переданные в перестрахование увеличились на 12,12% или на 761,2 млн. руб.;

изменение резерва незаработанной премии (всего) увеличилось на 419,04% или на

5022,2 млн. руб.

Состоявшиеся убытки в 2009г. составили 28493 млн. руб., в 2010г.

произошел незначительный спад до уровня 27191 млн. руб., в 2011г. данный

показатель возрос и составил 35714,2 млн. руб. В общей сложности, в период с

2009г. по 2011г. сумма состоявшихся убытков увеличилась на 25,34% или в абсолютных

единицах - на 7221,2 млн. руб.

Отчисления от страховых премий в 2009г. составили 185,4 млн. руб., в

2010г. произошел рост показателя до уровня 234,3 млн. руб., в 2011г. данный

показатель еще возрос и составил 385,2 млн. руб. В общей сложности, в период с

2009г. по 2011г. сумма отчислений от страховых премий увеличилась на 107,77%

или в абсолютных единицах - на 199,8 млн. руб.

В 2009г. прочие доходы по страхованию уже составляли 391,2 млн. руб., в

2010г. возросли более чем в 3 раза и составили 1201,8 млн. руб. Лишь в 2011г.

было замечено небольшое снижение до 834,1 млн. руб. Всего за период с 2009г. по

2011г. рост суммы прочих доходов по страхованию произошел на 113,22% или на

442,9 млн. руб.

В 2009г. прочие расходы по страхованию составили 1401,7 млн. руб., в

2010г. увеличились и составили 1848,8 млн. руб. В 2011г. произошел существенный

рост показателя до уровня 3209,5 млн. руб. Всего за период с 2009г. по 2011г.

рост суммы прочих расходов по страхованию произошел на 128,97% или на 1807,8

млн. руб.

Результат операций по страхованию за исследуемый период увеличился на

360,35% или на 7825,4 млн. руб. с 2171,6 млн. руб. в 2009г. до 9997 млн. руб. в

2011г. Рост данного показателя является показателем положительной динамики

деятельности организации в целом.

Анализ деятельности ОАО «Ингосстрах» показал

следующее:

Уставный капитал Общества составляет 2 500 000 рублей.

Общая численность занятых в основном обществе ОАО «Ингосстрах» составляет

1718 штатных сотрудников, в том числе: в Центральном офисе 273; в Территориальных

управлениях ОАО «Ингосстрах» и их агентствах - 1445 штатных сотрудников.

В филиалах ОАО «Ингосстрах» и агентствах работают 3896 страховых агентов.

В дочерних страховых обществах ОАО «Ингосстрах» работают 18564 штатных

сотрудников и 37 412 агентов. Суммарная численность занятых по системе ОАО

«Ингосстрах» составляет более 20 млн. штатных работников и 41,4 млн. страховых

агентов.

Приоритетным направлением деятельности Общества

является обслуживание массового сегмента физических лиц, в первую очередь в

области страхования: недвижимости, домашнего имущества, от несчастных случаев и

болезней, добровольного автострахования.

Доходы от страховой деятельности в 2011г. составили

58623,3 млн. руб. Расходы по ведению страховых операций в 2011г. составили

12993,5 млн. руб.

Доходы от инвестиционной деятельности сократились на

31,08%. Для страховой организации значение данного показателя является

достаточно низким.

Количество договоров в исследуемом периоде постоянно

росло и в 2011г. составило 4580,5 млн. шт.

Прибыль организации в 2011г. составила 1830 млн. руб.

В целом за исследуемый период она уменьшилась на 29,83%.

Таким образом, финансовая деятельность Общества была

признана удовлетворительной.

Глава 2. Финансовый АНАЛИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ ОАО «ИНГОССТРАХ»

Цель ОАО «Ингосстрах»: стать абсолютным лидером российского рынка

страхования, закрепить репутацию надежной, солидной и динамично развивающейся

компании.

Основной стратегией и долгосрочной целью ОАО

«Ингосстрах» является развитие страхования для обеспечения защиты имущественных

интересов юридических лиц, предприятий и организаций различных форм

собственности, и граждан РФ, иностранных юридических лиц и граждан, на

договорной основе, как на территории РФ, так и заграницей, в различных сферах их

деятельности, посредством аккумулирования страховых платежей и выплат сумм по

страховым обязательствам, а также получение прибыли на основе добровольного

соглашения юридических и физических лиц, объединяющих свои средства путем

выпуска акций.

Для достижения этой цели ОАО «Ингосстрах» осуществляет

следующие виды деятельности:

1. Все виды имущественного страхования;

2. Проведение всех видов перестрахования и

сострахования;

. Развитие различных видов деятельности,

предотвращающих наступление страховых случаев и их последствий;

4. Инвестиционная деятельность в интересах развития системы страхования,

расширения технических, а также региональных возможностей деятельности ОАО

«Ингосстрах», создания новых направлений деятельности для осуществления его

уставных функций, повышения эффективности и стабильности договорных отношений

ОАО «Ингосстрах», экономических, производственных и коммерческих связей с

партнерами, а также в целях развития инфраструктуры.

Будучи универсальной страховой компанией, ОАО «Ингосстрах» стремится к

постоянному расширению спектра услуг, предлагаемых своим клиентам. В

марте-апреле 2012 г. компания получила очередную лицензию на право проведения 9

новых видов страхования, в начале 2012 г. - лицензию на 3 новых вида

страхования.

На сегодняшний день ОАО «Ингосстрах» предлагает частным лицам и

корпоративным клиентам 92 вида добровольного и обязательного страхования. Эти

постоянно действующие лицензии позволили компании значительно диверсифицировать

ее страховой портфель.

Рассмотрим более подробно основные виды деятельности ОАО «Ингосстрах».

Компания осуществляет добровольное и обязательное страхование в

соответствии с законодательством Российской Федерации и получаемыми в

установленном порядке лицензиями на право проведения страховой деятельности.

Сведения о лицензиях:

Лицензия Министерства финансов Российской Федерации № 2268Д от 05 ноября

1999 года предоставляет Компании право проведения следующих направлений

страховой деятельности:

По личному страхованию:

добровольное страхование жизни;

добровольное страхование от несчастных случаев и болезней;

добровольное медицинское страхование;

обязательное страхование от несчастных случаев и болезней.

По имущественному страхованию:

добровольное страхование средств наземного, воздушного и водного

транспорта;

страхование грузов;

иных видов имущества и финансовых рисков.

По страхованию ответственности:

добровольное страхование ответственности владельцев автотранспортных

средств;

гражданской ответственности перевозчика;

гражданской ответственности предприятий - источников повышенной

опасности;

профессиональной и иных видов ответственности.

По данной лицензии ОАО «Ингосстрах» имеет возможность проведения

страховых операций по 62 видам страхования.

Лицензия Министерства финансов Российской Федерации на право проведения страховой

деятельности № 2269В от 05 ноября 1999 года. В соответствии с данной лицензией

Компания осуществляет операции:

по страхованию гражданской ответственности эксплуатирующих организаций;

объектов использования атомной энергии;

страхованию гражданской ответственности юридических лиц, осуществляющих

деятельность в качестве таможенного брокера;

страхованию ответственности за вред, причиненный вследствие недостатков

продукции;

страхованию гражданской ответственности судовладельцев перед третьими

лицами.

ОАО «Ингосстрах» также имеет лицензию на право осуществления

обязательного государственного страхования жизни и здоровья военнослужащих,

граждан, призванных на военные сборы; лиц рядового и начальствующего состава

органов внутренних дел Российской Федерации; сотрудников учреждений и органов

уголовно-исполнйтельной системы и сотрудников федеральных органов налоговой

полиции.

Дочерние страховые общества ОАО «Ингосстрах» работают как на основании

собственных лицензий Департамента по надзору за страховой деятельностью

Министерства финансов РФ, так и на основании лицензии ОАО «Ингосстрах» (по

договорам поручения). Территориальные управления (филиалы) ОАО «Ингосстрах»

осуществляют деятельность на основании единой лицензии ОАО «Ингосстрах».

Финансовый анализ деятельности страховой организации, как было отмечено

выше, проводится в два этапа. Анализ абсолютных и относительных показателей. В

качестве абсолютных показателей рассмотрим динамику доходов и расходов ОАО

«Ингосстрах».

Для начала проанализируем финансовый результат деятельности ОАО

«Ингосстрах». Данные представлены в таблице 4.

Таблица 4

Анализ финансового результата ОАО «Ингосстрах», млн. руб.

|

Наименование показателя

|

2010г.

|

2011г.

|

2012г.

|

Абсолютное изменение

|

Темп прироста, %

|

|

1. Финансовый результат,

всего

|

4700,6

|

10909,9

|

15687,9

|

10987,3

|

233,74

|

|

2. Финансовый результат

страховой деятельности

|

1992,5

|

9463,9

|

13574

|

11581,5

|

581,25

|

|

В том числе

|

|

|

|

|

|

|

2.1 Заработанные страховые

премии (Д)

|

38320,3

|

42665,4

|

58623,3

|

20303

|

52,98

|

|

2.2 Состоявшиеся убытки (Р)

|

28493

|

27191

|

35714,2

|

7221,2

|

25,34

|

|

2.3 Отчисления от страховых

премий (Р)

|

185,4

|

234,3

|

385,2

|

199,8

|

107,77

|

|

2.4 Расходы по ведению

страховых операций (Р)

|

9442,3

|

8826,8

|

12993,5

|

3551,2

|

37,61

|

|

2.5 Прочие доходы по

страхованию (Д)

|

391,2

|

1201,8

|

834,1

|

442,9

|

113,22

|

|

2.6 Прочие расходы по

страхованию

|

1401,7

|

1848,8

|

3209,5

|

1807,8

|

128,97

|

|

3. Финансовый результат

инвестиционной деятельности

|

2708,1

|

1446

|

2113,9

|

-594,2

|

-21,94

|

|

3.1 Доходы по инвестициям

(Д)

|

20152

|

12203

|

13889

|

-6263

|

-31,08

|

|

3.2 Расходы по инвестициям

(Р)

|

17443,9

|

10757

|

11775,1

|

-5668,8

|

-32,50

|

*Д- доходы; Р - расходы.

На рисунке 3 представлена диаграмма изменения уровня финансовых

результатов ОАО «Ингосстрах» за 2010 - 2012 гг.

Рис. 3. Динамика уровня финансовых результатов ОАО «Ингосстрах» за 2010 -

2012 гг.

Как видно из данных таблицы 4, финансовый результат в виде прибыли за

исследуемый период увеличился на 10987,3 млн. руб. или на 233,74%.

Основной доходной статьей являются заработанные страховые премии. В

2010г. сумма премий составила 38320,3 млн. руб. В 2011г. значение премий по

страхованию возросла и составила 42665,4 млн. руб. В 2012г. сумма премий по

страхованию так же увеличилась и составила 58623,3 млн. руб. В общей сложности,

в период с 2010г. по 2012г. сумма премий по страхованию изменилась на 52,98%

или в абсолютных единицах - на 20303 млн. руб.

Состоявшиеся убытки (страховые выплаты) в 2010г. составили 28493 млн.

руб. В 2011г. сумма страховых выплат сократилась и составила 27191 млн. руб. В

2012г. данный показатель вырос и составил 35714,2 млн. руб. В период с 2010г.

по 2012г. сумма страховых выплат возросла на 26,79% или на 7545,5 млн. руб.

Отчисления от страховых премий в 2010г. составили 185,4 млн. руб., в

2011г. произошел рост показателя до уровня 234,3 млн. руб., в 2012г. данный

показатель еще возрос и составил 385,2 млн. руб. В общей сложности, в период с

2010г. по 2012г. сумма отчислений от страховых премий увеличилась на 107,77%

или в абсолютных единицах - на 199,8 млн. руб.

Всего финансовый результат от страховой деятельности за исследуемый

период увеличился на 11581,5 млн. руб. или на 581,5%. Значительный рост

финансового результата произошел за счет увеличения заработанных страховых

премий, прочих доходов по страхованию.

Финансовый результат от инвестиционной деятельности за исследуемый период

сократился на 594,2 млн. руб. или на 21,94%. Это произошло за счет

существенного снижения доходов по инвестициям, а так же роста расходов по

инвестиционной деятельности.

На рисунках 4 - 6 представлена структура финансового результат,

полученного от страховой деятельности за 2010-2012гг.

Рис. 4. Структура финансового результата, полученного от страховой

деятельности за 2010 год.

Рис. 5. Структура финансового результата, полученного от страховой

деятельности за 2011 год.

Рис. 6. Структура финансового результата, полученного от страховой

деятельности за 2012 год.

Из представленных диаграмм видно, что в 2010 г. основной доход в

структуре совокупного финансового результата приходился на инвестиционную

деятельность страховой компании. В 2011 г., как и в 2012 г. основной доход

приходился на доходы от страховой деятельности, это произошло за счет

существенного роста заработанных страховых премий и значительному снижению

доходов за счет инвестиционной деятельности.

Глава 3. рекомендации по улучшению финансовых результатов ОАО

«ИНГОССТРАХ»

Деятельность страховых компаний существенно отличается от других видов

предпринимательской деятельности. Основным отличием страхового бизнеса,

является стремление страховой компании принимать на себя риски различных

субъектов хозяйствования. При этом наиболее важным аспектом ведения страхового

бизнеса является способность компании объективно оценивать и управлять рисками.

Существует непосредственная связь между рисками, принимаемыми страховой

компанией (страховыми рисками), и рисками присущими ведению страховой

деятельности.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает

объективная необходимость адекватной оценки деятельности страховых компаний,

анализа их инвестиционной привлекательности, и степени надежности. Объективный

анализ позволит определить лидеров и аутсайдеров Российского рынка страховых

услуг, что является достаточно важным при всестороннем расширении спектра видов

страхования, предлагаемых страховыми компаниями.

Рейтинги страховых компаний, публикуемые периодическими изданиями России,

как правило, основаны на ранжировании страховых компаний по общему объему

активов, величине балансовой прибыли, оплаченному уставному фонду и т.д.

Подобный подход к ранжированию страховых компаний не отражает реального

финансового состояния компаний. В условиях стремительно развивающегося рынка

страховых услуг, контрагентам и потенциальным инвесторам страховых компаний

важно иметь представление о текущем финансовом состоянии компании, прогнозах ее

будущей деятельности.

Существующие методики оценки финансового состояния, применяемые для

анализа деятельности торговых, производственных, банковских и других

предприятий, в силу специфики страховой деятельности неприменимы для анализа

страховых компаний.

Проведение анализа деятельности страховой компании невозможно без анализа

страхового портфеля, оценки достаточности капитала компании и сформированных

резервов. При расчете нормативных показателей платежеспособности страховой

компании, определенных в законе России “Об организации страхового дела”

делается ряд допущений, которые могут оказывать критическое влияние на

результат, и проводится не достаточно глубокая оценка финансовых потоков

страховой компании. А именно детальная оценка запаса платежеспособности

позволяет оценить риск банкротства страховой компании.

Анализ страховой компании может проводиться со стороны инвестора, либо

страхователя. И в том и в другом случае анализируется степень надежности

страховой компании. В случае оценки страховщика со стороны страхователя надежность

компании сводится к риску исполнения страховщиком взятых на себя обязательств.

При оценке страховой компании со стороны потенциального инвестора, надежность

компании анализируется с позиции инвестиционного риска. В обоих случаях

наступление рискового случая, неспособность страховщика исполнить принятые на

себя обязательства, ведет к потере либо инвестиционных вложений, либо страховых

платежей. Страховые платежи в общем случае меньше чем инвестиционные вложения,

однако, при этом страхователь получает дополнительный ущерб от наступления

рискового случая, риски по которому перекладывались на страховую компанию.

И в том и другом случае, при проведении анализа, значительную роль играют

такие факторы как репутация страховщика на рынке страховых услуг, квалификация

персонала, динамика роста доходов, рентабельность, качество и степень

диверсифицированности страхового портфеля. Ключевым фактором, при проведении

анализа, является достаточность ликвидных активов и наличие надежных программ

перестрахования, а также уровень достаточности собственного капитала

(собственных активов в т.ч. ликвидных). Целью анализа, проводимого с позиции

определения инвестиционной привлекательности страховщика, является оценка

уровня рентабельности инвестиционных проектов. Далее изложенный материал

касается проведения анализа финансового состояния страховой компании, при

подготовке инвестиционных проектов, а также при оценке результатов текущей

деятельности и перспектив изменения финансового состояния действующей компании

со стороны инвесторов.

Наличие программ перестрахования необходимо оценивать со стороны

достаточности применения перестрахования. Из-за отсутствия объективной

(небалансовой) информации крайне сложно оценить риск надежности страховых

компаний, в которых были перестрахованы риски. При этом степень приемлемости

страховых сумм, необходимо оценивать исходя из собственных средств страховой

компании, а также резервов (в том числе и резервов не заработанных премий). Чем

больше страховая сумма собственного удержания, тем больше риск, принимаемый на

себя страховой компанией, и тем больше должна быть сумма средств, которые

покрывают этот риск. Средства, покрывающие риск, страховой компании состоят из

технических резервов и собственных средств. В идеальном варианте, риск должен

покрываться суммами резервов.

Говоря, что адекватность страховых тарифов необходимо рассматривать

совместно с величиной средств, являющихся гарантией исполнения страховщиком

страховых обязательств, подразумевается адекватность величины увеличения

нетто-тарифов за принимаемый на себя компанией риск, уровню риска, связанному с

неблагоприятным отклонением относительной частоты наступления страхового

случая. С одной стороны такая рисковая надбавка через резервы заработанных

премий переносится на собственный капитал компании, с другой стороны наличие

достаточного объема средств, для покрытия рисков может позволить страховой

компании пренебречь рисковой надбавкой (либо снизить ее), и в стремлении к

укреплению позиции на рынке страховых услуг, снизить тарифы. Демпинговые тарифы

в этом случае могут быть адекватны уровню принимаемого риска, если риск

покрывается другими средствами, которыми располагает страховая компания.

Представляя выше описанное в формулах, имеем:

Тариф страховой компании:

= М (Y) + L,

где M(Y) - математическое ожидание страховых премий, L - рисковая

надбавка.

Всегда существует вероятность банкротства страховой компании, которая в

общем случае равна:

,

,

где U

- капитал СК, Y - страховые выплаты.

Таким

образом, одним из основных моментов, при проведении анализа является вопрос о

приемлемости вероятности банкротства страховой компании. Для разрешения этого

вопроса в общих теориях риск-менеджмента предлагается использовать теорию

полезности, которая предполагает построение функции полезности для конкретного

субъекта хозяйствования. В этом случае возникшая дилемма с вероятностью

банкротства страховой компании может быть представлена как:

,

,

что

выражает равенство ожидания полезности капитала страховщика в процессе

осуществления страховых операций и первоначальной полезности капитала. В

противном случае деятельность страховой компании невозможна.

На

основании вышеприведенного равенства, можно оценить приемлемость вероятности

банкротства страховщика, которая является основным критерием уровня

платежеспособности компании.

Такой

подход, основанный на классической теории риск-менеджмента, сложно применим на

практике. Основной сложностью является определение функции полезности.

Объективная функция полезности не может быть описана в виде математического

выражения. Построение функции полезности является сложным и трудоемким

процессом, причем часто функция может не соответствовать действительному

отношению субъекта хозяйствования к риску.

Для

определения вероятности банкротства страховой компании, в практике актуарных

расчетов используется модель Крамера-Лундберга. В общем случае (число страховых

выплат за временной промежуток (0, t) описывается распределением Пуассона)

модель имеет следующий вид:

,

,

где

Ф(х) - вероятность банкротства страховой компании; Θ - коэффициент нагрузки за принимаемый на себя

страховщиком риск, рассчитывается как  , где

П(t) - платежи, собранные в момент времени t; ЕХ(t) - ожидаемые страховые

выплаты в момент времени t, х - начальный капитал компании, m - математическое

ожидание страховых выплат.

, где

П(t) - платежи, собранные в момент времени t; ЕХ(t) - ожидаемые страховые

выплаты в момент времени t, х - начальный капитал компании, m - математическое

ожидание страховых выплат.

В

практическом использовании, имея базовые характеристики страхового портфеля и

общего финансового состояния компании можно определить вероятность банкротства

страховой компании.

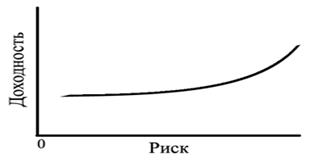

Приемлемость

той или иной вероятности банкротства, будем оценивать, используя кривую

безразличия.

Кривая

безразличия будет иметь следующий вид (рисунок 1).

Рис.

1- Кривая безразличия

Получив

кривую безразличия, сопоставим рентабельность капитала страховщика и

вероятность банкротства компании. В случае нахождения полученной точки выше

кривой безразличия, можно сделать вывод о приемлемости вероятности банкротства

страховщика и сопоставимости с рентабельностью капитала страховой компании. В

противном случае, показатель рентабельности капитала страховщика не покрывает

риска банкротства компании. Тогда необходимо либо повысить страховые тарифы,

либо увеличить капитал страховщика. Между величиной капитала страховщика и

вероятностью банкротства компании существует обратная зависимость.

Предложенный

подход может служить основой для анализа инвестиционных проектов, страховых

компаний, а также для анализа деятельности страховой компании, проводимых

рейтинговыми агентствами и аудиторскими компаниями. Данный метод может быть

интерпретирован для оценки деятельности страховщика со стороны страхователя.

Также возможно граничное определение максимальной страховой суммы собственного

удержания, по конкретному страховому проекту [25, c. 118]

С конца прошлого века растет потребность в страховании все более крупных

рисков. Постоянное увеличение стоимости объектов, находящихся в собственности

отдельных юридических и физических лиц, обусловили собой повышение ценности

рисков, принимаемых на страхование. Решить эту проблему позволяет

перестрахование. Оно является необходимым условием обеспечения финансовой

устойчивости страховых операций и нормальной деятельности любого страхового

общества. Перестрахование с его особыми методами и практикой, позволяет частным

страховщикам обеспечивать страхование все больших сумм и принимать на себя

неизвестные ранее риски, являющиеся результатом технического развития, не

рискуя при этом обанкротиться.

Перестрахование - защищает прямого страховщика (цедента) от возможных

финансовых потерь, если бы ему пришлось производить выплаты по заключенным

договорам страхования, не имея перестраховочного покрытия.

Правовые основы проведения перестрахования в Российской Федерации

определены в главе 48 Гражданского кодекса Российской Федерации (ГК РФ) и

Законе Российской Федерации «Об организации страхового дела в Российской

Федерации». Отдельные частные вопросы перестрахования регулируются также

нормативными актами Департамента страхового надзора Минфина России и другими

ведомственными нормативными актами.

Согласно ст.13 Закона Российской Федерации «О страховании»

перестрахованием является страхование одним страховщиком (перестрахователем) на

определенных договором условиях риска исполнения всех или части своих

обязательств перед страхователями у другого страховщика (перестраховщика).

Страховщик, заключивший с перестраховщиком договор о перестраховании, остается

ответственным перед страхователем в полном объеме в соответствии с договором

страхования.

Законодательством допускается последовательное заключение двух или

нескольких договоров перестрахования (п. 4 ст. 967 ГК РФ): приняв на себя риск

перестрахователя, перестраховщик в свою очередь может передать его другому

перестраховщику и т. д. по цепочке. При этом каждый перестраховщик может

передавать риск либо полностью, либо частично, оставляя себе часть риска - так

называемое собственное удержание.

Процесс передачи риска в перестрахование называется перестраховочной

цессией. Перестрахователя, передающего риск, именуют цедентом, а

перестраховщика, принимающего риск, - цессионером (цессионарием).

Последующая передача риска называется ретроцессией. Соответственно

страховую компанию, передающую риск, именуют ретроцедентом, а принимающую -

ретроцессионером (ретроцессионарием).

От перестрахования следует отличать сострахование (ст. 953 ГК РФ и ст. 12

Федерального закона «Об организации страхового дела в Российской Федерации»).

Если объект страхования застрахован по одному договору страхования совместно

несколькими страховщиками, то считается, что он принят ими в сострахование.

Отношения каждого страховщика (состраховщика) со страхователем с юридической

точки зрения считаются прямым страхованием и регулируются относящимися к нему

нормами права. Состраховщики, как правило, солидарно отвечают перед

страхователем (выгодоприобретателем) за выплату страхового возмещения, если

договором не предусмотрено иное. Иногда состраховщики могут назначить одного из

них состраховщиком-лидером, который наделяется расширенными правами и

обязанностями.

Различие между сострахованием и перестрахованием заключается в том, что в

состраховании одна из сторон по договору - это всегда страхователь. В

перестраховании же участвуют исключительно страховые организации,

перераспределяющие принятый на себя прямым страховщиком риск страхователя между

собой.

Роль перестрахования для обеспечения финансовой устойчивости состоит в

следующем:

- с его помощью страховые организации могут сформировать у себя более

сбалансированный портфель договоров;

- перестрахование позволяет сократить риск возникновения у

страховщика убытков от проведения страховых операций, помогая компенсировать

колебания страховых выплат по годам;

- способствует увеличению возможностей страховщика заключать

договоры страхования на большие страховые суммы;

- позволяет страховщикам регулировать соотношение между

собственным капиталом и объемом обязательств без отказа от договоров

страхования.

Однако следует помнить, что страховщик, который перестраховывает едва ли

не 100% принятого риска, оставляя минимальное собственное удержание или не

оставляя его вообще, вряд ли заслуживает доверия. Это означает, что либо у него

не хватает собственных средств, и поэтому собственное удержание, размер

которого по закону не может быть выше 10% собственных средств, получается

небольшим (в этом случае страхователю следует подумать, стоит ли иметь дело с

несостоятельным в финансовом отношении страховщиком, так как есть опасность,

что он не сможет быстро выплатить полную сумму возмещения, которую смогут ему

возместить только перестраховщики), либо такая позиция - продуманная политика

страховщика, зарабатывающего деньги не на страховании как таковом, а на

получении перестраховочной комиссии, т.е. фактически выступающего как посредник

в пользу крупных перестраховщиков, в том числе зарубежных (в этом случае для

страхователя, возможно, дешевле обойдутся услуги другого страховщика). Во

избежание этого Департаментом страхового надзора Минфина России разработана

новая редакция Правил размещения страховщиками страховых резервов, в которой

предусмотрен ряд ограничений на доли перестраховщиков в страховых резервах

прямого страховщика, в том числе ограничения по перестрахованию за рубежом.

Перестрахование может осуществляться как специализированными

перестраховочными обществами, так и обычными страховщиками. В развитых странах

преимущественно используются услуги специализированных перестраховщиков, в то

время как на российском рынке пока нет в достаточном количестве мощных в

финансовом отношении перестраховочных организаций, поэтому в России

перестрахование ведется в основном обычными страховыми компаниями.

Таким образом, целью перестрахования является, прежде всего, установление

однородного страхового портфеля посредством деления и выравнивания рисков.

Конечно, эта цель может быть достигнута и более простым путем - отклонением

нежелательных рисков. Однако последнее представляется невыгодным с точки зрения

конкуренции.

Российское законодательство в вопросах регулирования перестрахования

крайне ограничено. Можно сказать, перестрахование в России пока никак не

регулируется законодательством. Департамент страхового надзора устанавливает

требования наличия специальной лицензии для проведения исключительно

перестрахования, а также наличию минимального уставного капитала.

Перестрахование рассматривается как элемент укрепления финансовой устойчивости

страховщика: в случае принятия на страхование крупных рисков страховщик обязан

передать их долю, превышающую собственные возможности, в перестрахование [29, c. 192].

Заключение

Деятельность страховых компаний существенно отличается от других видов

предпринимательской деятельности. Основным отличием страхового бизнеса, является

стремление страховой компании принимать на себя риски различных субъектов

хозяйствования.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает

объективная необходимость адекватной оценки деятельности страховых компаний,

анализа их инвестиционной привлекательности, и степени надежности. Объективный

анализ позволит определить лидеров и аутсайдеров Российского рынка страховых

услуг, что является достаточно важным при всестороннем расширении спектра видов

страхования, предлагаемых страховыми компаниями.

После проведенного экспресс-анализа, можно прийти к выводу, что

финансовое положение ОАО «Ингосстрах» очень неблагоприятное. Весь

рассматриваемый период можно поделить на несколько этапов.

Первый этап - это период финансовой стабильности. Он пришелся примерно на

2010г. Здесь не происходило ничего экстраординарного. Прибыль немного

снизилась, однако, снижение обязательств и рост страховых премий давали

неплохой финансовый результат. Рентабельность хоть и упала до значений, близких

к нулю, но вместе с тем снизился и показатель убыточности деятельности

организации. В 2011г. начинается ухудшение финансового положения ОАО

«Ингосстрах», что и стало поводом выделить данный год во второй этап. В этот

период сильно сокращается объем премий по страхованию жизни. По страхованию

иному, чем страхование жизни, вообще перестают поступать страховые взносы.

Продолжают расти управленческие расходы, выплаты по договорам страхования

иному, чем страхование жизни. Высокое значение рентабельности было получено не

столько за счет повышения прибыли, сколько за счет снижения собственного

капитала. До рекордно высокого значения поднимается коэффициент убыточности.

Третьим же этапом можно назвать крайне низкую активность компании, которая

повлекла за собой низкое значение финансовых результатов. Это произошло в

2012г. По причине столь плохого финансового положения в последние годы, в

2010г. ОАО «Ингосстрах» вновь проходит процедуру реструктуризации. В связи с

подобным положением дел, в работе представлены несколько предложений по

качественному улучшению финансовых результатов и методам их анализа.

Предложенный метод оценки результатов деятельности и текущего финансового

состояния страховой компании может служить основой для анализа инвестиционных

проектов, страховых компаний, а также для анализа деятельности страховой

компании, проводимых рейтинговыми агентствами и аудиторскими компаниями. Данный

метод может быть интерпретирован для оценки деятельности страховщика со стороны

страхователя. Объектом анализа, при этом будет являться деятельность компании в

разрезе способности исполнения обязательств принимаемых ею, на основании

договора страхования. Также возможно граничное определение максимальной

страховой суммы собственного удержания, по конкретному страховому проекту.

Последнее, можно определить, используя вышеописанные аспекты для моделирования

ситуации, увеличения основных страховых показателей, связанных с заключением

дополнительного договора страхования, но при этом на сумму, не вносящую

дисбаланса в вышеприведенное уравнение достаточности собственного капитала

компании (кривая безразличия при этом должна отражать отношение к риску,

страхователя).

Так же, наиболее эффективным способом повышения финансовой устойчивости и

платежеспособности страховой компании являются перестрахование и сострахование.

Целью перестрахования является, прежде всего, установление однородного

страхового портфеля посредством деления и выравнивания рисков. Конечно, эта

цель может быть достигнута и более простым путем - отклонением нежелательных

рисков. Однако последнее представляется невыгодным с точки зрения конкуренции.

Список использованной литературы

1 Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в

Российской Федерации» (ред. от 17.05.2011) // Справочно-правовая система «Гарант»

Артеменко,

В.Г. Финансовый анализ / В.Г. Артеменко, М.Ф. Беллендир. - М.: ДИС, 2007. - 398 с.

3 Архипов,

А.П. Основы страхового дела. Уч. пособие. / А.П, Архипов, В.Б. Гоммель. - М.: «Маркет ДС», 2011. - 413 с.

4 Ахвледиани,

Ю.Т. Страхование / Ю.Т. Ахвледиани, под ред. В.В.Шахова. - М.: ЮНИТИ, 2009. - 511 с.

5 Ахвледиани,

Ю.Т. Страхование: учебник для студентов вузов, обучающихся по специальностям

(060400) «Финансы и кредит», (060500) «Бухгалтерский учет, анализ и аудит». /

Ю.Т. Ахвледиани. -

М.: ЮНИТИ-ДАНА, 2011. -

349 с.

6 Бердникова,

Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия.

Учебное пособие. / Т.Б. Бердикова. - М: ИНФРА-М, 2009. - 268 с.

7 Бланк,

И.А. Финансовый менеджмент. Учебный курс. / И.А. Бланк Издание 2-е, перераб. и

доп. - Киев: Эльга Ника-Центр, 2010. - 440

с.

Богатко,

А.Н. Основы экономического анализа хозяйствующего субъекта / А.Н. Богатко. -

М.: Финансы и статистика, 2009. - 206 с.

Бочаров,

В.В. Комплексный финансовый анализ. Учебник. / В.В. Бочаров. - СПб.: Питер,

2009. - 76с.

10 Гварлиани,

Т.Е. Денежные потоки в страховании. / Т.Е. Гварлиани, В.Ю. Балакирева. - М.: Финансы и статистика, 2010. - 333 с.

11 Гиляровская,

Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия.

Учебник. / Л.Т. Гиляровская, А.А. Вехорева. - Спб.: Издательство Питер, 2009. - 245с.

12 Глушков,

И.Е. Бухгалтерский учет на современном предприятии / И.Е. Глушков. -

Новосибирск: Экор, 2011. -

670 с.

13 Глущенко,

В.В. Управление рисками. Страхование / В.В. Глущенко. - Железнодорожный, Моск. обл.: ТОО НПЦ

«Крылья», 2009. -

336 с.

Гомелль,

В.Б. Страхование: учеб. пособие. / В.Б. Гомель 2-е изд. перераб. и доп. - М.: Маркет ДС, 2010. - 488 с.

Грищенко,

Н.Б. Основы страховой деятельности: Учеб. пособие. / Н.Б. Грищенко. - М: Финансы и статистика, 2010. - 352 с.

16 Донцова,

Л.В. Анализ финансовой отчетности. Учебник. / Л.В. Донцова, Н.А. Никифорова 4-е

изд., перераб. и доп. - М.: «Дело и Сервис», 2011. - 164 с.

17 Дыбаль,

С.В. Финансовый анализ: теория и практика. Учебное пособие. / С.В. Дыбаль. - Спб.: Издательский дом

«Бизнес-пресса», 2010. -

276 с.

18 Дюсембаев,

К.Ш. Анализ финансового положения предприятия / К.Ш. Дюсембаев. - Алматы:

Экономика, 2010. -

184 с.

19 Ефимова,

О.В. Финансовый анализ. / О.В. Ефимова 4-е изд., перераб. и доп. - М.:

Бухгалтерский учет, 2010. - 315 с.

20 Жигас,

М.Г. Обучающая методика и рекомендации по анализу финансового состояния

страховых организаций Учеб. пособие / М.Г. Жигас. - Иркутск: Изд-во ИГЭА, 2009. - 61 с.

21 Ковалёв,

А.И. Анализ финансового состояния предприятия. / А.И. Ковалев, В.П. Привалов.

Издание 4-е, испр. и доп.- М.: Центр экономики и маркетинга, 2010. - 208 с.

22 Ковалев,

В.В. Финансовый анализ: методы и процедуры. / В.В. Ковалев. - М.: Финансы и

статистика, 2009. -

512 с.

23 Куликов,

С.В. Финансовый анализ страховых организаций. / С.В. Куликов. - Ростов н/Д.: Феникс, 2010. - 221 с.

24 Мельников,

А.В., Риск-менеджмент: Стохастический анализ рисков в экономике финансов и

страхования./ А.В. Мельников. - М.: изд-во «Анкил», 2009. - 112 с.

Насырова,

Г.А. Управление финансами страхового предприятия. Учебное пособие / Г.А.

Насырова - СПб.: Изд-во

СПбГУЭФ, 2009. -

118 с.

Негашев,

Е.В. Анализ финансов предприятия в условиях рынка. / Е.В. Негашев. - М.: Высшая школа, 2007. - 327 с.

Никулина,

Н.Н. Страхование. Теория и практика. / Н.Н. Никулина, С.В. Березина. - М.: ЮНИТИ, 2007. - 511 с.

28 Поляк,

Г.Б. Финансовый менеджмент. Учебник. / Г.Б. Поляк, 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2010. - 349 с.

29 Пфайфер,

К. Введение в перестрахование / К. Пфайфер. - М.: ЮНИТИ, 2010. - 7с.

30 Романова,

М.В. Страховые резервы. Учет и налогообложение / М.В. Романов, И.С. Фатьянов. - М.: АиН, 2009. - 62 с.

31 Чечевицына, Л.Н. Анализ

финансово-хозяйственной деятельности: Учебник / Л.Н. Чечевицына, И.Н. Чуев. -

М.: ПКЦ «Маркетинг», 2009. - 352 с.

32 Шахов,

В.В. Введение в страхование: Учеб. пособие. / В.В. Шахов, 2-е изд., перераб. и

доп. - М.: Финансы и статистика, 2009. - 288 с.

33 Шеремет,

А.Д. Комплексный анализ хозяйственной деятельности. Учебник / А.Д. Шеремет. -

М.: ИНФРА-М, 2011. - 316c.

34 Шеремет,

А.Д. Методика финансового анализа. Учебное пособие. / А.Д. Шеремет, Р.С.

Сафиуллин, Е.В. Негошев, 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 209 с.

35 Официальный сайт

Ингосстраха. <http://www.ingos.ru/ru/>

<http://www.ingos.ru/upload/info/annual_report/igs_annual_report_2012_rus.pdf>