Деньги, их сущность и факторы. Закон денежного обращения

Деньги, их сущность и

факторы. Закон денежного обращения

1. Необходимость и происхождение денег, их

сущность и свойства

1.1

Происхождение денег

Деньги - это особый вид универсального товара, используемого

в качестве всеобщего эквивалента, посредством которого выражается стоимость

всех других товаров. Деньги представляют собой уникальный товар, выполняющий

функции средств обмена, платежа, измерения стоимости, накопления богатства. В

современной экономике обращение денег является неизменным условием обращения

практически всех видов товаров. Благодаря деньгам удается иметь единый

измеритель стоимости, необходимый при сравнении, обмене товаров. Прежде всего,

с их помощью достигается экономия издержек выбора ассортимента и количества,

покупаемых благ, времени и места совершения сделки, а также контрагентов по

сделке.

Одним из важных результатов эволюции денег было появление у

них номиналов, олицетворяющих определенный весовой стандарт денежного металла и

закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего

времени из глубин веков наименования монет - драхмы, франки, марки, талеры и

многие другие - означали определенные весовые значения денежных металлов. Новые

качества денег, которых не было у слитков, позволили при совершении расчетов

ограничиваться простым их пересчетом и со временем отказаться от взвешивания.

Признаками этих качеств стали знаки и надписи, которые в начале наносились на

одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели

характер их обязательного атрибута.

Возникновение денег было обусловлено развитием

товарно-денежных отношений. В этом событии реализовалось одно из важнейших

качеств денежного металла - стоимость. Более удобные для обращения, чем слитки,

они в течение короткого периода получили широкое применение во всем мире. На

протяжении своей многовековой истории монета видоизменялась, каждая эпоха

оставляла на ней свой «отпечаток». В течение многих веков, вплоть до начала XIX в., в денежных системах

большинства стран господствовало параллельное хождение золотых и серебряных

монет, имевших одинаковый статус. При этом ценовое соотношение между золотом и

серебром официально не устанавливалось, а определялось рыночными механизмами. В

некоторых же странах хождение полноценных золотых и серебряных монет

осуществлялось при установленном государством ценовом соотношении между золотом

и серебром. За период с 1816 по 1900 гг. большинство стран перешло к золоту,

или золотомонетному, стандарту, при котором главная денежная единица страны

чеканилась в полноценной имеющей хождение золотой монете. Ее номинал был равен

стоимости содержащегося в ней золота. В этот период обеспечивался

беспрепятственный обмен банкнот на золотые монеты. Что касается серебряных и

медных монет, то они выполняли роль разменных. При этом металлическая стоимость

разменных монет, как правило, в той или иной мере также была привязана к

золотой монете.

В конце XIX - начале XX вв. с развитием крупного

машинного производства появились существенные диспропорции между резко

возрастающей массой товаров и количеством денег, ограниченным по условиям

золотого стандарта фактическим наличием денежного металла. Тем не менее,

золотой стандарт просуществовал в подавляющем большинстве стран до первой

мировой войны. К началу же первой мировой войны практически все страны в целях

формирования военных стратегических запасов изъяли из обращения золотые и

серебряные монеты.

Их место в денежном обращении заняли необеспеченные банкноты

и разменная монета. В связи с этим появились принципиально новые денежные

системы, которые формировались не на реальных деньгах, обладавших собственной

товарной стоимостью, а основывались на их суррогатах, получивших наименование

денежных знаков, - не обеспеченных золотом банкнотах, казначейских билетах,

монетах из недорогих сплавов. В отличие от полноценной золотой монеты эти

суррогаты не имели на товарном рынке своей собственной стоимости, поскольку она

была ничтожна, мала, а лишь свидетельствовали о праве их держателя получить в

обмен на них товар определенной стоимости.

Первая мировая война с ее огромными материальными потерями и

расстройством хозяйственной деятельности привела к тому, что правительства

практически всех стран мира приступили к выпуску огромных количеств не

обеспеченных реальными ценностями денежных знаков. В результате по окончании

войны эти страны оказались с обесцененными деньгами. В 70-е годы с XX в. произошла деноминация

золота, в результате чего оно перестало выполнять сначала функции средств

обращения и платежа во внутреннем обороте стран, а затем с 1976 г. и функцию

мировых денег. Во внутреннем обороте и на мировом рынке золото было вытеснено

бумажными и кредитными деньгами.

Связь денег с производством замечена давно. Деньги, как было

уже отмечено, являются важным элементом любой экономической системы,

содействующей функционированию экономики. В зависимости, прежде всего от оценки

роли денег и денежной системы в развитии экономики существует различные теории

денег. Эти теории возникают, получают подтверждение и какое-то время

господствуют. Однако некоторые из них напротив, не получают распространения,

поскольку практика не подтверждает, а то и просто опровергает их. Различают три

основные теории денег - металлическую, номиналистическую и количественную.

Металлическая теория денег.

Данная теория возникла в Англии в период первоначального

наполнения капитала в XVI-XVII вв. Одним из основателей металлической теории

был У. Стаффорд. Для металлической теории денег было характерно отождествление

богатства общества с драгоценными металлами, которым приписывалось монопольное

выполнение всех функций денег. Сторонники этой теории не видели необходимости и

закономерности замены полноценных денег бумажными, поэтому позднее они

выступили против бумажных денег, не разменных на металл.

Номиналистическая теория денег.

Первыми представителями этой теории были англичане Дж. Беркли

и Дж. Стюарт. В основе их теории лежали два следующих положения. Во-первых,

деньги создаются государством, и, во-вторых, стоимость денег определяет их

номинал. Основной ошибкой представителей номинализма является положение о том,

что стоимость денег определяется государством. Тем самым они отрицают трудовую

теорию стоимости и товарную природу денег. Дальнейшее развитие этой теории

приходится на конец XIX - начало XX в. Наиболее известным представителем номинализма

был немецкий экономист Г. Кнапп. По его мнению, деньги имеют покупательную

способность, которую придает им государство. Г. Кнапп основывал свою теорию не

на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он

учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные

монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки). Главная

ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от

стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем

акта государственного законодательства.

Количественная теория денег.

Основоположником количественной теории денег был французский

экономист Ж. Боден. Сторонники этой теории видели в деньгах только средство обращения.

Они ошибочно утверждали, что в процессе обращения в результате столкновения

денежной и товарной масс якобы устанавливаются цены и определяется стоимость

денег. Современная количественная теория денег, изучая макроэкономические

модели и общие соотношения между массой товаров и уровнем цен, утверждает, что

в основе изменения уровня цен лежит главным образом динамика номинальной

денежной массы. Она выдвигает соответствующие практические рекомендации по

стабилизации экономики с помощью контроля над денежной массой. Разновидностью

количественной теории денег является монетаризм.

Монетаризм - экономическая теория, в соответствии с которой

денежная масса, находящаяся в обращении, играет определяющую роль в

стабилизации и развитии рыночной экономики. В соответствии с монетаристской

концепцией современные рыночные отношения представляют собой устойчивую,

саморегулируемую систему, обеспечивающую экономическую эффективность. Важно

также, что вмешательство государства в развитие экономики желательно и неизбежно,

но не с целью корректировки рыночных механизмов кейнсианскими методами

регулирования совокупного спроса, а для создания условий активизации

конкурентных сил рынка при помощи рациональной денежной политики.

1.2

Сущность и свойства денег

В различных теориях о возникновении и развитии денежных

отношений можно выделить две концепции происхождения денег:

Ø рационалистическую;

Ø эволюционную.

Согласно первой концепции деньги появились благодаря

соглашению между людьми, убедившимися в том, что для обмена продуктов путем

купли-продажи необходим какой-то инструмент, позволяющий производить торговлю

различными продуктами. Вторая концепция исходит из следующего: деньги появились

в результате эволюции общественных отношений, которая помимо воли людей привела

к тому, что некоторые предметы заняли особое место - место всеобщего

эквивалента (денег).

Данная идея впервые была высказана Аристотелем в смысле того,

что если товар, или продукция, вещи участвуют в обмене, то они должны быть

каким-то образом сопоставимы друг другом и для этого должна существовать

какая-то единица измерения.

Эволюционная концепция основана на анализе таких понятий, как

общественное разделение труда, товар и товарное производство.

Товар - это продукт, предназначен для обмена на другие

продукты. Он обладает стоимостью и потребительной стоимостью.

Стоимость отражает совокупные затраты труда на изготовление

товара в данных общественных условиях, т.е. при среднем уровне интенсивности,

квалификации труда и развития техники. Другими словами, стоимость товара -

общественно необходимые затраты труда. Эволюционная концепция заключается в

том, что в процессе общественного разделения труда неизбежно появляются

отдельные товары, стоимость которых измеряется стоимостью остальных товаров.

Такие товары (денежные товары), помимо только им присущей

первой потребительской стоимости, имеют еще одну, ибо служат, как отмечалось

ранее, мерой стоимости, или эквивалентом других товаров. В этом заключается

вторая потребительная стоимость денежного товара. Она может быть охарактеризована

как общественная потребительная стоимость.

Сторонниками этой идеи выступали А. Смит, Д. Риккардо, К.

Маркс и многие другие современные видные ученые-исследователи теории природы

денег.

Развитие обмена происходило путем смены следующих форм стоимости:

простой, или случайной; полной, или развернутой; всеобщей; денежной.

Простая, или случайная, форма стоимости соответствовала

ранней ступени обмена между общинами, когда он имел случайный характер: один

товар выражал свою стоимость в другом, противостоящем товаре.

На первом полюсе - товар, выражающий свою стоимость, товар,

играющий активную роль (относительная форма стоимости); на втором полюсе -

товар, который служит материалом для выражения стоимости первого товара, он

играет пассивную роль и находится в эквивалентной форме. Таким образом,

относительная и эквивалентная форма - два полюса выражения стоимости товара.

Эквивалентная стоимость имеет ряд особенностей:

. Потребительская стоимость товара-эквивалента служит формой

проявления своей противоположности - стоимости товара;

. Конкретный труд, содержащийся в товаре-эквиваленте, служит

формой проявления своей противоположности - абстрактного труда;

. Частный труд, затраченный на производство

товара-эквивалента, служит формой проявления своей противоположности -

непосредственно общественного труда.

Полная, или развернутая, форма стоимости связана с развитием

обмена, вызванного первым крупным общественным разделением общественного труда

- выделением скотоводческих и земледельческих племен. В связи с этим в обмен

включаются многочисленные предметы общественного труда, а каждый товар, который

находится в относительной форме стоимости, противостоит множеству

товаров-эквивалентов. Существенный недостаток данной формы стоимости состоит в

том, что в связи с множеством товаров-эквивалентов стоимость каждого товара не

получает законченного выражения.

Всеобщая форма стоимости. Дальнейшее развитие товарного

производства и обмена привело к выделению из товарного мира отдельных товаров

играющих на местных рынках роль главных предметов обмена (соль, меха, скот и

др.). Особенность этой формы стоимости заключается в том, что роль всеобщего

эквивалента не закрепилась еще за одним товаром, а в разное время ее

попеременно выполняли различные товары.

Денежная формы стоимости характеризуется выделением в

результате дальнейшего обмена одного товара на роль всеобщего эквивалента.

Такая роль с развитием обмена и созданием мирового рынка закрепилась за

благородными металлами - золотом и серебром - в силу их естественных свойств (качественная

однородность, количественная делимость, сохраняемость и портативность). С этого

времени весь товарный мир разделился на две части: на «товарную чернь» и особый

товар, играющий роль всеобщего эквивалента, - деньги.

Таким образом, сущность денег заключается в том, что это -

специфический товарный вид, с натуральной формой которого срастается

общественная функция всеобщего эквивалента.

Сущность денег выражается в следующем:

Ø деньги - это особый товар, обладающий

всеобщей обмениваемостью;

Ø деньги - это выразитель

потребительных стоимостей всех товаров через свою стоимость;

Ø деньги разрешили

противоречия между потребительной стоимостью и стоимостью.

Следовательно, деньги, возникшие из разрешения противоречий

товара, являются не техническими средством обращения, а отражают глубокие

общественные отношения.

Деньги обеспечивают всеобщую непосредственную обмениваемость.

. На них покупается любой товар;

. Деньги выражают меновую стоимость товара. Через них

определяется цена товара, что позволяет количественно сравнить разные по

потребительной стоимости товары;

. Деньги выступают материализацией всеобщего

общественно-необходимого рабочего времени, заключенного в товаре.

2.

Роль денег в современной экономике

2.1

Электронные расчеты в России

По мнению аналитиков, в скором времени электронные средства

расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они

представляют более удобный способ оплаты за товары и услуги. Онлайновая оплата

счетов достигнет значительных объемов, поскольку большинство пользователей

начнет использовать или увеличит использование этой платежной опции. Вместе с

этим значительно сократится использование «бумажных» платежей. Однако

специалисты предупреждают, что в данной области банки столкнутся с конкуренцией

со стороны провайдеров финансовых услуг, учитывая, что провайдер, который

предоставит пользователям удобный и простой интерфейс сможет удерживать их в

течение длительного времени.

С момента своего образования на российском

рынке биржи, торговые площадки используют современные технологии, создавая

практически с нуля уникальные по своим характеристикам системы, пытаясь

охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле

передовых мировых тенденций, организованная электронная торговля становится все

более привлекательной на мировом рынке. Наша страна сделала важный шаг -

вступила во Всемирную торговую организацию (ВТО). Необходимым условием

вступления в ВТО была интеграция России в международный финансовый рынок.

Поэтому, говоря о перспективах развития российского рынка, в качестве одного из

главных этапов можно выделить интеграцию в инфраструктуру мирового рынка

капитала. Эта работа уже началась. Электронные технологии стремительно

развиваются. В последние несколько лет в мире быстро растет популярность

торговли акциями компаний через Интернет. Индивидуальные инвесторы получили

возможность заключать сделки, по сути, не выходя из дома по средствам

электронных денег. В 1999 году было положено начало развития Интернет-трейдинга

на фондовом рынке России.

С распространением Интернет-трейдинга

стало увеличиваться число сделок небольшого объема. Интернет-трейдинг уверенно

развивается в настоящее время и на других секторах финансового рынка:

государственном рынке ценных бумаг, валютном и срочном. В будущем развитие

Интернет-трейдинга будет расширяться как спектр рынков и торгуемых

инструментов.

Агентство Markswebb Rank & Report опубликовало результаты

установочной части исследования рынка дистанционного банковского обслуживания в

России, проведенного в январе 2012 года.

По данным исследования, 83% исследованных банков предлагают

своим клиентам те или иные возможности управления своим счетом с помощью

компьютера, подключенного к сети Интернет, через мобильное устройство, а также

посредством SMS, в т.ч. 70% российских банков предоставляют сервис

интернет-банкинга. У 80% из них услуга интернет-банкинга осуществляется через

собственный веб-сайт, у 18% - через веб-сайт партнера, и еще 2% банков

предлагают доступ к счетам с помощью специального предустановленного ПО. 52%

банков предлагают сервис SMS-банкинга - возможность получать информацию о

состоянии счета и транзакциях, а также совершать операции посредством отправки

SMS на номер банка. Только 27% отечественных банков сегодня предоставляют своим

клиентам услугу мобильного банкинга - т.е. доступа к управлению счетом через

специальный сайт, адаптированный для работы через мобильные устройства, или

через мобильное приложение. У 51% из них доступ к счету возможен через

мобильный сайт. Приложения для Java, iOS и Android предоставляют,

соответственно, 45%, 32% и 21% банков, имеющих сервис мобильного банкинга. В

исследовании рассматривались 200 крупнейших российских розничных банков,

которые аккумулируют 95% всего портфеля кредитов и депозитов физических лиц в

России.

2.2

Современное состояние рынка пластиковых карт

Развитие российского рынка платежных карточек является одним

из важнейших факторов при решении задач по сокращению расчетов наличными

деньгами и развитию безналичных расчетов в области розничных платежей. Для решения

указанной задачи Банком России проводиться работа по созданию условий для

дальнейшего совершенствования современных инструментов розничных платежей,

способствующих развитию в России карточной индустрии.

Развитие карточной индустрии обеспечивает повышение

прозрачности финансовых операций, прирост налоговых поступлений, существенно

снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет

к увеличению объема привлеченных денежных средств в банковскую сферу и

соответственно кредитных возможностей банков, а так же во многом способствует

активному развитию смежных сфер деятельности, таких как производственная,

социальная и сфера занятости.

Среди платежных инструментов, используемых на рынке розничных

платежей, одному из ведущих позиций занимают платежные карточки.

Во многом благодаря универсальности платежной карточки,

адекватно отвечающей потребностям розничного бизнеса, возможно решать различные

задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах.

Поэтому кредитными организациями, развивающими свои розничные банковские

услуги, отдается предпочтение (не только в Росси, но и зарубежном) карточному

направлению представлено на рис. 1.

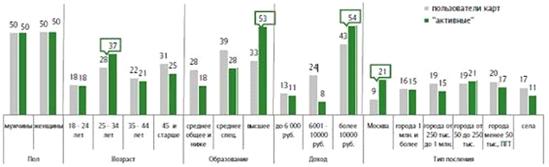

Активные российские держатели банковских карт, как правило,

молоды, образованны, обеспечены, живут в Москве или других крупных городах, и

ведут активную насыщенную жизнь, пользуясь многими современными благами - от

посещения фитнес-центров и салонов красоты, до получения дополнительного

образования и путешествий за границу.

Рисунок 1. - Количество эмитированных карт, млн.

Фонд «Общественное мнение» представляет результаты

исследования распространенности банковских карт в РФ, количестве их

пользователей, активности, социально-демографического портрета держателей карт.

Ключевые показатели пользования банковскими

картами в РФ:

40% населения РФ владеют банковскими карами - это 46,2 млн.

человек

Всего у россиян насчитывается 50,5 млн. карт - у 9%

соотечественников в наличии 2 и более карт

12% россиян пользуются банковскими картами еженедельно, среди

владельцев карт эта величина достигает 29%

28% активных держателей банковских карт пользуются

кредитными, 15% - дебетовыми, 69% - зарплатными.

Активнее всего картами пользуются молодые люди до 35 лет, с

законченным высшим образованием и доходами выше среднего, проживающие в Москве,

Санкт Петербурге, Нижнем Новгороде и др. крупных городах.

Пользование банковскими картами в РФ:

По данным опроса ФОМ, в общей сложности на руках у наших

соотечественников насчитывается 50,5 миллионов карт, причём 2 и более карты

есть в наличии у 9% сограждан, т.е. практически у каждого 10 их владельца.

Рисунок 2. − Типы пользователей банковских карт в РФ

Из них у 12% сограждан вошло в привычку пользоваться картами

еженедельно - из числа владельцев карт этот процент составляет уже 29%, 3%

пользуются картами ежедневно.

Рисунок 3. − Распространение различных типов банковских карт

и активность их использования

Наиболее популярные у активных держателей карт - дебетовые и

кредитные их типы. Причём если зарплатные, пенсионные и используемые для

получения стипендий карты достаточно широко распространены в нашей стране и ими

пользуются в равной степени и активные, и обычные их держатели, то среди

активных пользователей доля владельцев кредитных карт практически втрое выше,

чем среди прочих, дебетовых - в 2,5 раза выше.

Рисунок 4. Типы операций с банковскими картами

Более того, активные пользователи банковских карт гораздо чаще

прочих их владельцев производят с ними операции, за которые с их счетов списывается

комиссия - расплачиваются в магазинах, оплачивают различные услуги через

банкоматы, пополняют на карте счёт, либо пользуются ею за границей, в сети и

т.п.

Аудитория банковских карт в России:

Согласно результатам опроса ФОМ, держателями банковских карт в

России в равной степени являются и мужчины, и женщины всех возрастов, однако

активнее всего картами пользуются молодые люди до 35 с законченным высшим

образованием и доходами выше среднего. В Москве активных пользователей

банковских карт вдвое больше, чем неактивных, тогда как в регионах их

проникновение пока не достигло такого размаха.

Рисунок 5. − Аудитория банковских карт

Об обеспеченности и более активной жизни тех, кто часто пользуется

банковскими картами, свидетельствует и то, что они вдвое чаще чем неактивные

пользователи карт ездят за границу, летают на самолётах, получают

дополнительное образование, ходят в салоны красоты и заказывают товары с

доставкой на дом. Среди них на треть больше тех, кто водит автомобиль,

наполовину больше покупателей спорттоваров, втрое больше занимающихся фитнесом.

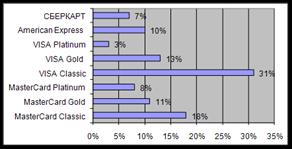

На данный момент на рынке присутствуют карты международных, так и

российских платежных систем. При этом лидирующие позиции занимает Visa

International, который принадлежит более половины российского рынка.

Рисунок 6. Структура российского рынка пластиковых карт

Из отечественных продуктов выделяют только Сберкарт, которая

занимает около 6% рынка. В целом можно сказать, что карты российских систем

значительно уступают международным картам по степени распространения.

Самые распространенные виды карт среди пользователей дебетовых

карт - Cirrus/Maestro (MasterCard) и Visa Electron (33 и 31 соответственно).

Около 11% используют карту MasterCard Standard, а карты VISA Classic и Сберкарт

применяют только по 8% пользователей. Такое распределение объясняется низкими

тарифами на обслуживание Cirrus/Maestro и VISA Electron предпочтениями

предприятий-работодателей.

Рисунок 7. Платежные системы дебетовых карт

Спрос на кредитные карты тоже растет. Популярность данного

банковского продукта эксперты связывают с кредитным бумом. Население нуждается

в заемных средствах, а получать их по карте и проще и удобнее.

Среди держателей кредитных карт большинство пользуются картой VISA

Classic (31%), вторая по популярности платежная система - MasterCard и

MasterCard Standard (18%). Примерные равные доли пользуются картами VISA Gold

(13%), MasterCard Gold (11%) и American Express (10%)

Рисунок 8. Платежные системы кредитовых карт

Современное состояние рынка пластиковых карт - для российских

банков это предоставление юридическим и физическим лицам полный набор услуг. В

настоящее время появилось большое количество кредитно-финансовых организаций,

которые используют пластиковые карты. Банки выпускают пластиковые карты с целью

сократить обращение в кругу розничной торговли наличных денежных средств. Для

этого совершенствуется нормативная база, которая поможет расширению внедрения

безналичных расчетов. История пластиковых карт в России доказывает, что

применение информационных технологий поможет ускорить этот процесс.

Современное состояние рынка пластиковых карт - это изучение

мирового опыта пластиковых карт, который поможет выбрать наиболее перспективные

карточные платежные системы для использования в России. Проводится анализ и

рассмотрение проблем развития рынка пластиковых карт, и разрабатываются

предложения по улучшению системы расчетов по пластиковым картам.

Особое внимание уделяется исследованиям развития операций с

картами российскими коммерческими банками.

Перспективы развития современного состояния рынка пластиковых карт

в России это будущее пластиковых карт. Усовершенствование бизнеса пластиковых

карт, поможет улучшить банковское обслуживание, а разработка новых видов

пластиковых карт смогут привлечь больше новых клиентов и сохранить старых

клиентов.

Разработка новых карт - это попытка облегчить и упростить расчеты

и платежи для участников экономического оборота.

Современное состояние рынка пластиковых карт - это также является

развитие банка, которые открывают счета и принимают депозиты от частных лиц и

фирм. Это разрешило выполнять платежи не только наличными, но и с помощью

безналичного перевода средств с одного счета на другой. Пластиковая карта как

средство безналичного расчета, может предоставить владельцу, а также кредитным

организациям, которые выпускают и обслуживают карты, большое количество

преимуществ. Держатели карт получают экономию времени при расчете, надежность и

практичность, не надо носить с собой большое количество денег. А банки

выпустившую карту получают известность, престиж и конкурентоспособность.

Современное состояние рынка пластиковых карт, основные особенности

карт заключаются в том, что, несмотря на разные состояния технического

совершенства. У каждой карты остается одна общая черта это определенный набор

информаций, с помощью, которой совершаются безналичные расчеты в кругу

денежного обращения.

Крупнейшим банком на рынке пластиковых карт по-прежнему остаётся

Сбербанк, получивший наивысший балл в обновленном рейтинге самых «пластиковых»

банков России по итогам I полугодия 2011 года. Огромное количество пластиковых

карт в обращении, а также внушительный объем новых карт, выпущенных и

перевыпущенных в минувшем полугодии, позволили ему уйти далеко от своих

ближайших конкурентов. Согласно данным РБК Рейтинг, по итогам первых шести

месяцев «Сбербанк» набрал 249.3741 баллов, что почти в 7 раз больше, чем у ВТБ

24, занимающего второе место с показателем 35.0952 баллов. Замыкает тройку

лидеров «Альфа-Банк» - 21.3509 балл.

Согласно полученной РБК Рейтинганкете, у крупнейшего российского

банка на 1 июля числится более 60.4 миллионов пластиковых карт, при этом только

за первое полугодие банк выпустил 17.4 млн. шт., из которых большая часть -

новый выпуск (12.5 миллионов), оставшийся 4.9 миллиона - это карты, которые

были перевыпущены. По всем этим параметрам «Сбербанк» находится вне

конкуренции, отсюда и такое, по сравнению с другими участниками рейтинга,

большое количество баллов.

|

Банк

|

Общее

количество баллов

|

Количество

пластиковых карт в обращении на 1 июля 2011 г. (шт.)

|

К-во выпущенных

пластиковых карт в I полугодии 2011 г. (шт.)

|

Кол-во

выпущенных новых пластиковых карт в I полугодии 2011 г. (шт.)

|

|

Сбербанк

|

249.3741

|

60 484 470

|

17 373 821

|

12 499 381

|

|

ВТБ 24

|

35.0952

|

7 870 895

|

2 538 883

|

1 876 480

|

|

Альфа-Банк

|

21.3509

|

7 359 479

|

1 453 910

|

1 250 242

|

|

ТрансКредитБанк

|

10.0971

|

2 865 514

|

536 483

|

214 593

|

|

Уралсиб

|

9.3927

|

3 158 047

|

648 078

|

558 149

|

Вторым после «Сбербанка» по количеству пластиковых карт в

обращении идет ВТБ 24, у которого их чуть менее 7.9 млн. шт. Впрочем, ВТБ 24

стабильно занимает вторую строчку во всех представленных таблицах. Так,

количество выпущенных новых пластиковых карту этого участника рейтинга

составляет 1.9 млн. шт., что соответствует второму месту. В минувшем полугодии

банк перевыпустил порядка 662 тысяч штук, что также позволяет ему занять второе

место в этой таблице. «Альфа-Банк», занимающий в рейтинге третье место,

уверенно удерживает позиции по следующим показателям: количество «пластика» в

обращении и количество новых карт, а вот по объему перевыпуска он отстает от

«ТрансКредитБанка», занимая только четвертую строчку. По данным анкеты

«ТрансКредитБанка», в минувшем полугодии было перевыпущено порядка 322 тысяч

карт, тогда как у «Альфа-Банка» этот показатель составляет 204 тысячи. Но еще

более интересная картина наблюдается у «Ханты-Мансийского Банка» и банка

«Петрокоммерц». По количеству баллов эти участники занимают только 10 и 14

места, соответственно, при этом по количеству перевыпущенных в первом полугодии

карт они разместились на 5 и 6 местах. По количеству «новых выпусков» явными

фаворитами, без учета упомянутых «Сбербанка», «ВТБ 24» и «Альфа-Банка», стали

«Уралсиб» и «Росбанк», сумевшие за первое полугодие выпустить еще более

полумиллиона карт. А вот «ТрансКредитБанк» по данному показателю находится

только на 8 месте, выпустив новых карт за I полугодие только 214.6 тысяч штук,

что почти в два раза меньше, чем за аналогичный период прошлого года - 477.7

тысяч штук. Тем не менее, большое количество уже имеющихся в обращении карт

(более 2.8 млн. шт.) позволяет ему прочно удерживать четвертое место в основной

таблице с показателем 10.0971 баллов.

3.

Перспективы и тенденции развития денег

3.1

Перспектива развития электронных денег в России

По данным ассоциации «Электронные деньги», в 2009 году в

России насчитывалось порядка 20 млн. электронных кошельков

Андрей Морозов, исполнительный директор Rupay, оценивает

рынок интернет-платежей в нашей стране приблизительно в $5 млрд. По его словам,

прирост продолжается, по разным оценкам, на 70 - 120% ежегодно. Морозов

считает, что электронные платежи, по большому счету, только начинают входить в

жизнь рядового гражданина нашей страны. «Мы предвидим взрывной рост рынка,

который вряд ли замедлится в ближайшие несколько лет», - говорит Морозов.

Действительно, планы у компании РБК, которая недавно купила Rupay, грандиозные:

компания собирается создать аналог известной системы PayPal. Кроме того,

развиваются технологические провайдеры электронных платежей, которые облегчают

жизнь интернет-магазинам. Раньше, чтобы сайт мог принимать платежи по карточкам

или через системы электронных денег, требовалась долгая и сложная работа

программистов, интеграция в сайт скриптов, специальных форм заказа и оплаты.

Сейчас можно воспользоваться услугами компаний, которые уже сотрудничают с

множеством платежных систем, включая Visa и PayPal. К таким, например,

относится фирма Chronopay. Теперь торговцу семечками, чтобы торговать в

Интернете, достаточно завести счет в банке-партнере Chronopay и подключиться к

системе. Технологический провайдер создает некую защищенную «виртуальную

трубу», по которой могут проходить деньги любой формы прямо на счет продавца.

За свои услуги «хозяин трубы» берет небольшой процент. Кроме того, в качестве

средств оплаты за некоторые услуги компании пользуются SMS-сервисами. Таким

образом, часто совершаются микроплатежи на сайтах знакомств, в социальных сетях

и пр. Такая схема позволяет избежать налогообложения, если SMS-провайдер

перечисляет долю продавцу на виртуальный счет в какой-нибудь системе

электронных платежей, например «Яндекс. Деньги» или WebMoney. Но тратить эти

деньги также придется только в Интернете, т. к. при обналичивании необходимо

будет заплатить налоги.

Электронные деньги пока вызывают у большинства людей больше

вопросов, нежели ответов, и еще не очень распространены даже среди активных

пользователей Сети. Запущенная социальной сетью «ВКонтакте» бесплатная система

электронных денег может серьезно изменить соотношение сил на рынке и повысить

популярность виртуальных денежных средств. Сейчас «ВКонтакте» около 70 млн

анкет пользователей, это означает что количество электронных кошельков может возрасти

уже в следующем году до 100 млн. Конечно, это произойдет, только если

социальная сеть автоматически создаст кошельки всем своим пользователям. Каков

же будет реальный рост в оборотах, покажет время. Пока лишь стоит отметить,

что, по данным Gallup Media, в социальной сети «ВКонтакте» всего 17 млн

активных пользователей, и кто из них захочет воспользоваться новым сервисом,

пока неизвестно.

Что касается самой платежной системы, то технически она ничем

не отличается от других систем электронных денег, но вот идеологические отличия

существенные. Первичной задачей является распространение платежной системы,

пока задач по извлечению прибыли не стоит, и поэтому не планируется брать

процентов ни с продавцов, ни с пользователей. Сейчас пополнение электронного кошелька

«ВКонтакте» обходится пользователю примерно в 2-9% от суммы, но эта комиссия в

полном объеме достается компании владельцу терминала или службы, через которую

деньги вводятся в платежную систему. Но в ближайшее время планируется открыть

свой способ ввода средств с нулевой комиссией. В качестве дополнительной меры

безопасности используется подтверждение платежа через SMS. SMS подтверждения

использует и система электронных денег компании ОСМП (бренд QIWI), правда, там

телефон является и способом авторизации пользователя. По данным источника,

близкого к проекту, все финансовые затраты на создание составили всего около 10

тыс. долларов, которые пошли на оплату труда специалистов: программистов,

дизайнеров интерфейса, системных архитекторов. Уже сейчас с новой платежной

системой через интерфейс Merchant API взаимодействует интернет-магазин

электроники компании Futurico «Невообразимо.ру» (nevoobrazimo.ru) и торгующий

программным обеспечением магазин «По подписке. ру»

(popodpiske.ru).Бизнес-логика здесь есть, и как минимум она заключается в том,

чтобы расположить «рядом» платежную систему и потенциальные покупки -

виртуальные товары. Это должно стимулировать сбыт последних, что и принесет

«ВКонтакте» непосредственную прибыль.

Появление у социальных сетей собственных платежных систем -

достаточно логичный способ монетизации. Например, Facebook активно развивает

собственную систему электронных платежей Facebook-Credits. До этого услуги и

сервисы социальной сети пользователи могли оплачивать через Paypal». При этом

она отмечает, что «нужно понимать, что в этом союзе - платежной системы и

социальной сети - условия диктует последняя, именно она владела главным

«активом» - многомиллионной аудиторией». Таким образом, для «ВКонтакте»

собственная платежная система - это, в первую очередь, способ монетизации

пользователей, а не отдельный доходный бизнес, как известные WebMoney и

«Яндекс. Деньги», что подтверждается и бесплатностью системы - социальная сеть

готова взять на себя дополнительные расходы на обслуживание электронных

платежей (а это как минимум административная нагрузка на штат) только для того,

чтобы увеличить продажи виртуальных товаров.

Что касается развития внешних покупок с помощью платежной

системы «ВКонтакте», то тут могут возникнуть некоторые проблемы. Операции по

покупке сторонних товаров и услуг требуют выстраивания сложной инфраструктуры

между платежной системой и контрагентами, и их непросто продвигать в тех

местах, куда люди пришли пообщаться. Платежные системы имеют совершенно иные

стандарты безопасности, с одной стороны, и ответственности перед пользователями

- с другой. С третьей стороны, социальные сети имеют очень важный актив, на

котором уже заостряли внимание - это действующая аудитория. Но для полноценной

платежной системы этого недостаточно. Необходимый фактор - это продвижение

своей платежной системы во внешнюю среду, то есть интернет-магазины. Вот тут

все уже не так просто - необходимо убедить владельцев магазинов, что им стоит

воспользоваться Merchant API, кроме того, требуется провести огромную работу по

созданию возможностей: от оплаты огромного количества сервисов и счетов ЖКХ до

полонения баланса мобильного телефона. Пока ничего этого нет, но будем

надеяться, что скоро будет. Сейчас лишь можно добавить, что я не смогла найти

«ВКонтакте» свой электронный кошелек и средства для его создания.

Известно, что любое новшество можно использовать как во

благо, так и во вред, это касается и электронных денег. Все мы видим, как

развитие технологий ведет к появлению новых видов преступлений. Ярким примером

может служить телефонное мошенничество, о котором до появления сотовой связи и

премиум-номеров для SMS никто и не слышал. При этом люди теряют деньги и лишь

потому, что еще не адаптировались к новым формам «разводов». Что касается сферы

электронных денег, то стоит больше бояться даже не «виртуальных карманников»,

подбирающих пароли, а мошенников, использующих более сложные схемы. Например,

появление «липовых» партнеров, осуществляющих мошенничество, прикидываясь

легальным интернет-магазином. Также вполне возможно появление вредоносных

программ, которые будут перенаправлять пользователей на подобные «партнерские»

сайты». Также своя электронная платежная система - это довольно сложный

технологический шаг, при котором различные уязвимости неизбежны. Причем это

касается не только технической части, но и организационной. Для взаимодействия

между элементами платежной системы специалистами «ВКонтакте» был разработан

протокол, который может быть неплохо защищен его авторами. Однако насколько все

требования к безопасности будут соблюдены со стороны партнеров, насколько

«ВКонтакте» будет проводить жесткий контроль соблюдения этих требований, пока

неизвестно. А ведь любое нарушение безопасности может привести к потере денег.

Кстати, если использовать доступ к «ВКонтакте» с мобильного телефона, то при

утрате аппарата ваш кошелек не сможет обезопасить даже SMS-подтверждение

платежа. Если пользователи сети получат действительно простой и безопасный

инструмент, то соотношение сил на рынке электронных денег может очень сильно

изменится.

За проблему мошенничества с электронными деньгами взялись и

давно существующие системы электронных платежей. В ближайшее время i-Free и

другие участники рынка мобильных платежей планируют объявить о создании своей

ассоциации. Новая ассоциация уже ставит амбициозную задачу по очистке рынка от

мошенничества.

Давно уже известная проблема конвертации электронных валют,

похоже, близка к разрешению так же у Яндекс. Деньги и WebMoney. Правда, это не

обрадует владельцев «обменников» интернет-валют - они в новой схеме, которую

обсуждают Яндекс и WebMoney, отсутствуют. В ближайшее время появится

инструмент, позволяющий конвертировать валюты без участия посредников. С одной

стороны, потребителям стоит радоваться - ведь обменники зачастую конвертировали

электронные валюты под грабительские проценты - до 4% суммы за сделку. С другой

стороны, это явный шаг в сторону дисанонимизации, что подрывает устои WebMoney,

где основная масса платежей является расчетами между физическими лицами.

Однако до сих пор законодательно правила игры на этом рынке

были не определены, их деятельность не контролировалась. Закон несколько раз

перерабатывался, и окончательная версия законопроекта получилась намного

либеральнее прежних.

По закону, надзирать за деятельностью операторов электронных

денег будет Центробанк. Однако заниматься этой деятельностью смогут не только

банки. Пропуском на рынок и защитой от мошенничества станет обязательное

получение лицензии. Чистые активы должны быть не менее 10 млн рублей.

Минимальный размер уставного капитала вновь регистрируемой небанковской

кредитной организации, имеющей право на осуществление переводов денежных

средств без открытия банковских счетов, устанавливается в сумме 17 миллионов

рублей.

До последнего Минфин настаивал на обязательной идентификации

физического лица при открытии «электронного кошелька». Но в последней версии

законопроекта ведомство все же пошло на уступку операторам электронных денег и

вычеркнуло этот пункт: операторы смогли убедить Минфин, что подобная мера убьет

рынок.

Минфин разрешил рассчитываться электронными деньгами без

открытия банковского счета. Их получателями и плательщиками могут быть как

граждане, так и юридические лица. Если сумма одного платежа для гражданина не

превышает 15 тысяч рублей, то для его проведения идентификация получателя не

требуется. От 15 до 100 тысяч рублей необходимо предъявить оператору паспорт. А

более 100 тысяч переводить просто не разрешается. Проценты на остатки

электронных денег набегать не будут. Но граждане смогут получать часть денег

наличными. Юридические лица и индивидуальные предприниматели смогут получать

электронные деньги только с обязательным проведением идентификации.

Операторы обязаны гарантировать банковскую тайну и не вправе

раскрывать третьим лицам сведения об операциях и счетах участников платежных

систем и их клиентов. На защиту прав потребителей направлено также требование,

которое обязывает в каждом месте осуществления операций, в том числе через

терминалы и банкоматы, предоставлять гражданам информацию о размере комиссии,

способах подачи претензий и порядке их рассмотрения. Кроме того, должны

указываться номера контактных телефонов оператора по переводу денежных средств.

Причем ознакомиться с этой информацией клиент должен иметь возможность еще до

проведения операции.

Участники рынка, уставшие бороться с жесткостью

законопроекта, нынешнюю редакцию оценивают положительно. «Наконец-то в сфере

платежей все отстраивается и налаживается с точки зрения законодательства», -

говорит президент «Киви» Андрей Романенко.

Отрасль, которая ранее развивалась стихийно, теперь будет

поставлена под надзор государственных органов и в рамки, которые государство

считает необходимыми. Но вот окажутся ли от этого в выгоде потребители - совсем

не очевидно, ведь наличие регламентации и надзора не является синонимом

удешевления услуг или повышения их качества. Скорее, можно предположить

обратное - наличие надзорных органов и их требований, проверок и т.п. потребует

от участников рынка дополнительных расходов, что неминуемо отразится на

стоимости услуг для конечного потребителя.

Но в долгосрочной перспективе выигрыш все же будет, ведь

главная цель законопроекта - поставить еще один канал для финансовых потоков

под контроль с целью предотвращения использования его в целях «отмывания»

средств или иных подобных операций. Так же легализация электронных денег может

сделать их полноправным средством платежа, что расширяет возможности их

использования - например, в таком случае возможно получение заработной платы

электронными деньгами, или оплата налогов и других расчетов с государством.

Но вопросы к документу у участников рынка все же остаются.

Задача законопроекта - создать Национальную платежную систему, которая могла бы

успешно конкурировать с западными на российском и в перспективе международном

рынке. А в итоге может получится наоборот. Американские, европейские, азиатские

платежные системы приходят в Россию и работают по законодательству своих стран

- более либеральному; например, Paypal пришел в Россию и играет по более мягким

правилам, нежели это сказано в НПС - соответственно, у него конкурентное

преимущество.

Кроме этого, негативным моментом является то, что с учетом

ужесточения требований по финансовой достаточности на рынок не смогут войти

«небольшие компании». Однако в том, что текущие игроки с нововведениями справятся,

сомнений нет.

Также неправомерным кажется ограничение максимальной суммы

трансакции 100 тысячами рублей, ведь это ущемление электронных денег по

сравнению с другими признанными Гражданским кодексом формами расчетов. Для

сравнения, в международной практике приняты ограничения на уровне 10 тысяч евро

или $10 тысяч.

Для развития электронных денег также необходимо развитие

интернет-магазинов. По мнению экспертов, рынок интернет-торговли в России будет

развиваться эволюционным путем, и этот процесс займет 5 - 10 лет. Сектор

электронной коммерции отличается высокой оборачиваемостью, но маленькими

прибылями, поэтому инвесторы не особенно охотно вкладывают туда деньги. Только

стратегический инвестор может заинтересоваться интернет-магазином (например как

в свое время «Марта» купила 003.ru). Действительно, это была первая и последняя

серьезная покупка интернет-магазина в Рунете. Сделка состоялась в апреле 2005

года, тогда холдинг «Марта» приобрел контрольный пакет магазина. Сумму стороны

не озвучили, но аналитики оценили покупку в $2 - 3 млн. Внимание инвесторов к

этому сектору могут привлечь проекты масштаба Amazon.com или eBay. Считается,

что сейчас их примером является «Озон». В ближайших планах «Озона» запуск новых

сервисов частных объявлений и продажи цифрового контента. Первый очень

напоминает eBay. Правда, аналитики больших успехов ему пока не пророчат. Сейчас

внимание российских инвесторов и участников рынка захвачено модной темой Web

2.0, где остается еще много вопросов о том, как зарабатывать деньги. Тем временем

интернет-торговля постепенно развивается и привлекает все больше внимания со

стороны иностранцев.

В настоящее время возникают благоприятные обстоятельства для

развития электронной экономики, в т.ч. и электронных денег. Всё большое

количество людей, которые в большинстве случаев являются активными

пользователями сети Интернет, доверяют электронным деньгам.

Основные перспективы развития электронной экономки и систем

электронных денег и управления ими, в основном связаны, с мобильной коммерцией,

локальными микроплатежами, а также всё интенсивной интеграцией с универсальными

персональными финансовыми сервисами.

Предлагаемые на рынке продукты в области электронной

экономики ориентированы на использование в качестве общего многоцелевого

эффективного платежного средства и предназначены для выполнения небольших

встречных розничных платежей. Тем самым электронные деньги предлагают замену

традиционным монетам и банкнотам.

При этом электронные средства дополняют традиционные все

известные инструменты розничной торговли такие как чеки, кредитные и расчетные

карты.

Большинство информационных систем работает с пополняемыми

электронными накопителями (картами), позволяющими периодически пополнять

балансы с банковских счетов через банкоматы, по телефону (в т.ч. в виде

коротких сообщений - SMS) или посредством взноса наличными.

Во многих случаях установлены относительно низкие лимиты

максимальной стоимости, хранящейся на карте.

Также практически во всех программах отсутствует возможность

перевода стоимости из одного кошелька в другой без участия эмитента.

В тоже время в некоторых странах наблюдается тенденция, когда

электронная наличность объединена с другими функциональными возможностями:

кредитной или расчетной картой, идентификационным номером, удостоверяющим

личности держателя. В нескольких странах программы банковских карт полностью

адаптированы к платежам в сети Интернет.

Некоторые аналитики высказывают мнение, что в ближайшее время

электронные средства расчетов практически полностью вытеснят с рынка

традиционные наличные средства и банковские и прочие чеки, поскольку природа

электронной наличности предлагает более удобные (в т.ч. и быстрые, а также

мобильные) способы оплаты за товары и услуги.

По подсчетам некоторых компаний, уже сегодня каждая вторая

покупка в розничной торговле совершается с использованием электронных средств

оплаты.

Традиционные наличные деньги остаются главным средством

оплаты в классических магазинах лишь для трети покупателей.

В качестве еще одного факта можно упомянуть то, что в то

время как большинство онлайновых покупок совершается при помощи банковских

карт, почти половина используют в электронной коммерции чеки и денежные

почтовые переводы.

В настоящее время наблюдается постепенное сокращение

использования «бумажных» платежей - пятая часть покупателей заявляет, что они

намерены отказаться от оплаты своих счетов по чекам для последующего

использования электронных денег.

В то же время отдельные специалисты предупреждают об

отдельных угрозах и конфликтах, которые могу возникнуть у банковской сферы.

Например, в части электронного денежного обращения банки могут столкнуться с

прямой конкуренцией со стороны существующих провайдеров финансовых услуг,

учитывая, что провайдер, который предоставит пользователям удобный и простой

интерфейс, сможет удерживать их в течение длительного времени.

Однако банкам необходимо на этот рынок, и перспективы здесь

открываются значительные как по потенциальному масштабу количества возможных

электронных денежных транзакций, так и по качеству и удобству предоставляемых электронных

услуг для рядового пользователя банковских услуг.

3.2

Основные тенденции и перспективы развития рынка банковских пластиковых карт в

России

Рынок платежных карт всё больше становится полем конкурентной

борьбы между российскими банками. Операции по банковским карточкам относятся к

числу наиболее доходных видов банковской деятельности. В среднем доход на

единицу затрат в карточном бизнесе выше, чем по другим видам операций.

Во-первых, нужно отметить такие доходные проекты как реализация зарплатных

схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания

подобных проектов для банка минимальны вследствие высокой степени автоматизации

процесса. Во-вторых, весьма существенными могут быть для банка комиссионные

отчисления за проведение платежей при использовании пластиковых карт, а также

комиссии получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка состоит в том, что рынок

развивается в основном не за счет индивидуальных вкладчиков и держателей карт,

а за счет зарплатных проектов. Суть которых - обслуживание банком процесса

начисления и выдачи заработной платы сотрудникам предприятия с использованием

банковских пластиковых карт. Эта система очень широко распространена в регионах

России и доля зарплатных карточек оставляет порядка 80 процентов всех

выпушенных карт. Это во многом объясняет поведение держателей, которые после

начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает

высокий процент снятия наличных денежных средств. Однако, стимулом к

использованию пластиковых карт в России будет сочетание двух условий. Первое:

механизм расчетов по карте должен быть не менее удобен, чем с использованием

наличных денежных средств. Второе: пользование картами должно быть доступным, то

есть минимальным по стоимости и выгодным клиенту.

Развитие пластиковых карт в России не такое бурное, как в

мире, однако и российские пластиковые карты сегодня имеют большое

распространение и перспективы. Практически каждый банк выпускает такие карты и

придает им совершенно разные возможности и преимущества. Каждый будущий

держатель карты может выбирать карту соответствии со своими пожеланиями и

возможностями, что только еще раз подчеркивает широкие перспективы развития

рынка пластиковых карт.

Участники конференции, проведенной Finam.ru, уверены,

что, несмотря на высокую ежегодную динамику прироста, российский рынок

пластиковых карт пока развит слабо. Увеличению объемов использования «пластика»

будут способствовать развитие зарплатных проектов, кобрендинговых программ и

бесконтактных микроплатежей.

Возможно, российский рынок пластиковых карт догонит Запад

через 5-10 лет. Одним из факторов роста платежей через пластик стало увеличение

доли держателей, использующих платежи по банковской карте.

Люди в нашей стране уже давно привыкли жить в долг, поэтому и

рынок кредитных карт растет опережающими темпами. По данным исследований

международных платежных систем в 2010 году выло выпущено более 5 млн.

пластиковых карт. Однако, несмотря на это, на сегодняшний день можно твердо

сказать, что рынок кредитных карт в России в 2011 году развивается

значительно слабее, чем в других странах. И связно это, с общим

отставанием как финансового, так и экономического развития всей страны.

В общем, кредитными картами на сегодня воспользовались только

около 20% населения. Эта цифра очень мала. Но благодаря появляющимся все новым

тенденциям, ситуация может коренным образом измениться в противоположную

сторону. Например, ряд банков уже сегодня предлагают оформить кредитную карту

через интернет, телефон или вовсе по почте. Сроки рассмотрения заявок

сокращаются и порой составляют всего 20 минут.

Растет инфраструктура по приему платежных карт. Сегодня можно

оплачивать покупки не только в магазинах, но и кафе, ресторанах, заправках, в

том числе выезжая за границу.

Можно сказать, что сейчас в нашей стране идет посткризисный

период, когда карточки есть у большинства платежеспособного населения, но не

все ими пользуются. Однако экономическая ситуация улучшается, кредитные

организации, понимая, что заемщики наконец снова готовы тратить деньги, начали

активно развивать розничное кредитования, предлагая все новые линейки продуктов

и уделяя больше внимания совместным проектам с мобильными операторами,

авиаперевозчиками и т.д.

Таким образом, можно сказать, что рынок кредитных карт в

России в 2011 году продолжает развиваться, пускай не такими темпами как

хотелось бы, но что если банки начнут предлагать максимальный сервис и по

возможности низкие процентные ставки, то спрос и доверие заемщиков снова вернется.

Заключение

Деньги выступают в качестве связующего звена между

товаропроизводителями. Они являются как бы всеобщим условием общественного

производства, «инструментом» общественных экономических связей независимых

товаропроизводителей, орудием стихийного учета общественного труда в товарном

хозяйстве.

У денег появляется новая роль - они становятся капиталом, или

самовозрастающей стоимостью. Деньги превращаются в денежный капитал в

воспроизводстве индивидуального капитала благодаря тому, что их функционирование

включено в кругооборот промышленного капитала.

Деньги также производство и реализацию общественного

капитала, выступая в виде денежных потоков, которые выступают как внутри

производства средств производства, так внутри производства предметов потребления,

а также между ними.

В данной работе рассмотрены следующие виды денег: электронные

деньги и пластиковые карты. И те и другие все больше и больше завоевывают

российский рынок.

За последние несколько лет электронные деньги сумели успешно

прижиться на российском рынке. Взяв за основу уже продуманные и проверенные в

действии западные системы электронных денег, были созданы многочисленные

аналоги. Развитию рынка помогло широкое распространение доступа в интернет и

мобильной связи в России, а так же осознание преимуществ этого способа

расчетов.

Главной проблемой системы в России было отсутствие

регулирования и правил произведения операций с электронными деньгами. Но в 2011

году был принят закон «О национальной платежной системе».

Законопроект разрабатывался несколько лет. Он предполагает

довольно жесткие ограничения на осуществление платежей электронными деньгами и

сложности вхождения на рынок. В результате сильные компании только укрепят свои

позиции, а негативное воздействие ощутят пользователи, которые поплатятся

удобством и дешевизной использования электронных денег. Это конечно нарушает

главную концепцию системы - «быстро, удобно, дешево, анонимно».

С другой стороны рынок легализуется, и значит, сможет

расширить круг своих пользователей. Уже сегодня планируется обеспечить

электронными кошельками пользователей социальных сетей, разработать систему

расчетов с государством с помощью электронных денег.

Так же контроль этого рынка позволит предотвращать

«отмывание» денег преступными организациями. Компании, представляющие

современный рынок электронных денег, тоже не стоят на месте, занимаются

постоянными разработками для улучшения своей деятельности и поддержания

конкурентоспособности. Главной идеей в последнее время стало решение проблемы

конвертации валюты между различными компаниями. Так же продолжается борьба с

мошенничеством, которое все равно существует, не смотря на высокую степень

защиты этих денег.

Рынок банковских пластиковых карт в России так же

стремительно набирает обороты, поскольку российские банки стремятся как можно

активнее развивать бизнес в отношении обслуживании банковских карт. И стоит

отметить, что банками России уже накоплен достаточный опыт производства как

иностранных карт по лицензии крупных финансовых компаний, так и своих валютных и

рублевых карточек. Но все равно, масштабы и количество используемых платежных

карточек в России значительно меньше, чем в странах Западной Европы, да и во

всем мире.

Рассмотрев рынок пластиковых карт в России, можно обнаружить

следующие проблемы:

банковская карта для российского пользователя, это, прежде

всего средство для снятия наличных денег;

удовлетворительное развитие телекоммуникационной

инфраструктуры приема карт;

Но, несмотря на проблемы, развитие российского рынка

пластиковых карт происходит стремительными темпами, о чем свидетельствуют

вышеизложенные данные. Так как сфера развития карточного бизнеса для банков

прибыльна, можно выявить следующие перспективы развития:

необходимо развивать зарплатные проекты для того, чтобы

пользователи карт убеждались в удобности оплаты товаров / услуг пластиковыми

картами;

важно организовывать свои (российские) платёжные системы,

которые могут создавать конкуренцию перехода с магнитных карт на смарт-карты,

что безусловно способствует повышению степени безопасности расчетов в целом.

На российском рынке продвижение карт встретилось с рядом

трудностей: низкий уровень доходов населения, отсутствие культуры потребления,

препятствия на законодательном уровне, большой наличный теневой оборот.

При всех новых идеях и технологиях рынок, как пластиковых

карт, так и электронных платежных систем не будет стремительно развиваться в

отрыве от общеэкономической ситуации в стране. Только в динамично растущей

экономике возможен стабильный спрос на «инструменты», которые в ней используются.

И в этом случае новые технологии позволят достичь значительного прогресса в

распространении данных видов денег и приведут участников рынка к ожидаемым

финансовым результатам.

Список

литературы

деньги электронный пластиковый карта

1. Деньги.

Кредит. Банки: Учебник для вузов /Е.Ф. Жуков, Л.М Максимова, А.В. Печникова и

др.; Под ред. академ. РАЕН Е.Ф. Жукова. - 2-е изд., Перераб. и доп. - М.:

ЮНИТИ-ДАНА, 2003.

2. Золото:

прошлое и настоящее / Под ред. В.И. Букато и М.Х. Лапидуса. - М.: Финансы и

статистика, 2000 г.

. Общая

теория денег и кредита: Учебник / Под ред. проф. Е.Ф. Жукова. - М.: Банки и

биржи, ЮНИТИ, 2004 год.

. Финансы,

деньги, кредит: Учебник / Под ред. О.В. Соколовой. - М.: Юристь, 2001.

. Лекции

по «Финансам», «Деньги. Кредит. Банки.»

6. Правдин

В.М., Хорина М.М. Деньги и денежное обращение. - М.: ИНФРА-М, 2011, С. 33, 89.

. Филатова

Е.И. Деньги, банки и денежно-кредитная политика. - СПб, 2011, С. 280, 305.

. Большая

иллюстрированная энциклопедия. - М.: ООО «Мир книга» Научное издательство «Большая

российская энциклопедия», 2011, С. 52, 101.

9. Андреев

Г.Н. Деньги, кредит, банки. - М.: Финстатинформ, 1999, С. 8, 36.

. Асеев

Е.А., Дагадаева В.С. Денежное обращение и кредит. - М.: КНОРУС, 2011, С. 61,

65.