Денежный оборот и его структура

Денежный

оборот и его структура

Содержание

Введение

Глава

1. Понятие денежного оборота государства

.1

Роль денежного оборота в экономике

.2

Взаимосвязь платежного, денежно-платежного оборота и денежного

.3

Закон денежного обращения

Глава

2. Структура денежного обращения

.1

Методы оценки денежного оборота

.2

Безналичный денежный оборот

.3

Налично-денежный оборот

Глава

3. Выпуск денег в хозяйственный оборот

.1

Типы и процессы выпуска денег в оборот и изъятие из оборота

.2

Денежные потоки в экономике

.3

Сравнительный анализ показателей денежного оборота РФ

Заключение

Список

литературы

Приложение

А

Приложение

Б

Приложение

С

Введение

В глубокой древности возник обмен товаров и

носил случайный характер, так как еще не существовало разделение труда.

Продукты создавались для удовлетворения собственных потребностей. Лишь в

исключительных случаях, когда появлялся некоторый излишек продуктов, повышающий

потребности людей, продукты использовались для обмена. Случайным было и то, на

какие продукты, и в какой пропорции они обменивались. Этой начальной ступени

обмена была свойственна простая, или случайная, форма стоимости.

Деньги. Нет более популярного слова у населения,

в каждой семье, в мыслях людей. Стремление к обладанию деньгами стимулирует

труд и творчество, и в то же время в погоне за деньгами кое-кто порой прибегает

к различным махинациям и преступлениям. Деньги являются важнейшим средством

торговли и экономических отношений в обществе. Это великое экономическое

изобретение человечества, которое способствует прогрессивному развитию мира.

Безусловно, в рыночных отношениях деньги постоянно присутствуют в хозяйственном

обороте. Новые деньги в хозяйственный оборот поступают из банков, которые

создают их в результате кредитных операций. Именно поэтому кредитный характер

денежной эмиссии является одним из важнейших принципов организации денежной

системы любого государства. Между категориями «денежная эмиссия» и «выпуск

денег в обращение» есть существенная разница, заключающаяся в том, что в

результате «выпуска денег в обращение» их общее количество в обороте

практически не увеличивается. Связано это с тем, что безналичные деньги

выпускаются в оборот в момент предоставления коммерческими банками ссуд своим

клиентам. Наличные же деньги выпускаются в оборот в процессе осуществления

коммерческими банками кассовых операций, когда они выдают наличные деньги своим

клиентам из банковских операционных касс. Однако одновременно существует и

обратный процесс сдачи наличных денег в кассы банков, и безналичное погашение

ранее выданных ссуд. Кроме того, нужно иметь в виду, что коммерческие банки

оперируют как бы «вторичными деньгами», т.е. деньгами, уже выпущенными

Центральным банком страны, т.е. практически количество денег в обороте не

увеличивается.

Цель настоящей работы состоит в том, чтобы,

опираясь на теоретический анализ, описать денежный оборот и его структуру. Для

достижения указанной цели поставлено решение следующего ряда задач:

исследовать типы и процессы выпуска денег в

оборот и изъятия из оборота;

проанализировать взаимосвязь платежного,

денежно-платежного оборота и денежного обращения;

рассмотреть понятие, сущность и структуру

денежного оборота;

сделать сравнительный анализ денежного оборота

России за последние 20 лет.

Объект исследования - денежный оборот и его

структура в экономическом обороте государства. Предмет исследования - денежный

оборот и его особенности.

Методологической и теоретической

основой исследования явились теоретические разработки и выводы зарубежных и

отечественных исследователей, а ряд нормативных источников: Гражданский кодекс

РФ, ФЗ «О Центральном Банке РФ», ФЗ «О банках и банковской деятельности». В

работе использовались монографии: Белоглазова Г.Н. Деньги, кредит, банки

[текст] : учебник. - М.: Юрайт-Издат, 2009. - 624 с.; учебники: Олейникова И.Н.

Деньги. Кредит. Банки [текст] : учеб. пособие. - М.: Магистр, 2008. - 312 с.,

Деньги, кредит, банки [текст] : учебник / Под ред. О.И.Лаврушина. - М.: КНОРУС,

2011. - 560 с.; статьи в сборниках и периодической печати по вопросам, рассматриваемым

в работе, например, статья Моисея Гельмена «Центробанк против России» в газете

«Завтра» (<#"726646.files/image001.jpg">

Рисунок 1 Закон денежного

обращения

Таким образом, на количество

денег, необходимых для обращения, влияют разнообразные факторы, которые зависят

от условий развития производства. Одним из них является изменение количества

обращающихся товаров. Потребность хозяйства в деньгах определяется также

уровнем цен на товары и услуги. Обратное влияние на количество денег,

необходимых для обращения, оказывают:

степень развития кредита, так

как чем большая часть товаров продастся в кредит, тем меньшее количество денег

требуется в обращении;

развитие безналичных расчетов;

скорость обращения денег.

При металлическом обращении

количество денег в обращении регулировалось стихийно, с помощью денег в функции

сокровища: если потребность в деньгах сокращалась, то излишние деньги (золотая

монета) уходили из обращения в сокровище, если увеличивалась - происходил

прилив денег в обращение из сокровищ. Следовательно, количество денег в

обращении всегда поддерживалось на необходимом уровне. При обращении разменных

на золото банкнот возможность их свободного размена на металл (серебро и

золото) исключает нахождение в обращении их излишнего количества.

Если обращение обслуживается

банкнотами неразменными на золото или бумажными деньгами, то в этом случае

обращение наличных денег совершается в соответствии с законом бумажно-денежного

обращения: закон сводится к тому, что выпуск бумажных денег должен быть

ограничен тем их количеством, в каком действительно обращаюсь бы символически

представленное ими золото (или серебро).

Когда количество выпущенных

бумажных денег будет равно теоретическому количеству золотых денег,

необходимому для обращения, никаких отрицательных явлений не возникнет:

бумажные деньги будут исправно играть роль денежных знаков, т.е. заместителей

золотых денег.

Ничем не ограниченная эмиссия

денег приводит к нарушению этого закона, переполнению сферы денежного обращения

излишними денежными знаками и их обесценению.

Условия поддержания денежного

обращения определяются взаимодействием двух факторов: потребностью хозяйства в

деньгах и фактическим поступлением денег в оборот.

Закон денежного обращения

выражает экономическую взаимозависимость между массой обращающихся товаров,

уровнем цен и скоростью обращения денег.

Эта взаимосвязь представляет собой совокупности

двух видов зависимости: прямой зависимости между количеством денег, необходимых

в качестве средства обращения, и суммой цен реализуемых товаров и услуг;

обратной зависимости между количеством денег, необходимых в качестве средства

обращения, и скоростью оборота денег. Все это можно выразить следующей

формулой:

К - S / C,

где К- количество денег, необходимых в качестве

средства обращения;сумма цен реализуемых товаров и услуг;

С- среднее число оборотов денег как средства

обращения.

С возникновением функции денег как средства

платежа формула несколько

усложняется и закон, определяющий количество

денег в обращении,

приобретает следующий вид:

где S1-сумма цен товаров и услуг; S2 - сумма цен

товаров, проданных в кредит; S3 - сумма платежей по обязательствам; Р-

взаимопогашающие платежи.

В экономической науке есть и другая точка

зрения, которую разделяют представители количественной теории денег и

сторонники монетаристской концепции. Американский экономист И. Фишер

сформулировал следующее уравнение обмена:

хV = Р х Q,

где М - масса денег в обращении; V- скорость

обращения денег; Р- средняя цена товаров и услуг; Q- количество проданных

товаров и оказанных услуг.

Количество денег в обращении, умноженное на число

оборотов в актах купли-продажи за год, равняется объему валового национального

продукта.

Из уравнения обмена можно вывести количество

денег, необходимое для обращения:

М = P x Q x V,

где М- масса денег в обращении, денежное

предложение; V- скорость обращения денег; P x Q = V - номинальный объем ВНП.

Таким образом, денег для обращения необходимо

столько, чтобы можно было реализовать по текущим ценам весь объем произведенных

в рамках национальной экономики товаров и оказанных услуг.

Денежная масса - это сумма наличных и

безналичных денежных средств, а также других средств платежа.

С учетом опыта зарубежных стран ЦБ РФ ведет

расчеты следующих денежных агрегатов: М0 - наличные деньги в обращении; М1 = М0

+ средства на расчетных, текущих и специальных счетах юридических лиц, средства

страховых компаний, депозиты населения до востребования в банках;

М2 = М1 + срочные вклады населения в Сбербанке;

М3 = М2 + сертификаты и облигации госзайма.

Изменение объема денежной массы определяется не

только увеличением количества денег в обращении, но и ускорением их оборота. В

настоящее время для характеристики денежной массы используется показатель

денежная база, который по существу приравнивается к агрегату М2.

Скорость обращения денег - это быстрота их

оборота при обслуживании сделок.

Основными показателями, характеризующими

скорость оборота денег, являются: показатель скорости обращения денег в

кругообороте доходов - отношение валового национального продукта к денежной

массе (агрегату М1 или М2); показатель оборачиваемости денег в платежном

обороте, т. е. отношение суммы переведенных средств по банковским текущим

счетам к средней величине денежной массы.

Как следует из закона денежного обращения,

увеличение скорости обращения денег равнозначно увеличению денежной массы.

Глава 2. Структура денежного обращения

В России так же, как и в других

странах, для обслуживания платежей используются не только наличные деньги, но и

безналичные расчеты, которые в настоящее время являются преобладающими.

Совокупность всех платежей в наличной и безналичной формах, при которых деньги

выполняют функции средства обращения, средства платежа и накопления, за

определенный период времени составляет денежный оборот страны. Последний

опосредует товарный и нетоварный обороты, а также перераспределительные

операции. Согласно экономическому содержанию понятия денежного оборота можно

выделить его составляющие и построить взаимосвязанную, внутренне

субординированную структуру денежного оборота (Рисунок 2).

Платежный оборот

<#"726646.files/image003.jpg">

Рисунок 2 Структура денежного

оборота

Расчетные отношения регламентируются

нормами различных отраслей права, в первую очередь, нормами финансового и

гражданского права, которые в совокупности образуют комплексный институт права.

Важнейшими нормативными актами, регулирующими данную сферу общественных

отношений, являются Гражданский кодекс РФ (ст. 861-885), федеральные законы «О

Центральном банке Российской Федерации (Банке России)», «О банках и банковской

деятельности», различные нормативные акты Президента и Правительства РФ и

нормативные акты Банка России.

Налично-денежный оборот - это часть

совокупного денежного оборота, когда наличные деньги используются как средства

обращения и платежа. Он включает все платежи, осуществляемые наличными

деньгами, за определенный период времени (год, квартал, месяц). Постоянно

повторяющийся кругооборот наличных денег формирует налично-денежный оборот.

Сфера использования налично-денежных платежей связана в основном с реализацией

доходов населения. Наличными деньгами производятся расчеты предприятий,

организаций и учреждений с населением, а также между отдельными гражданами на

товарных и продуктовых рынках, частичные расчеты с финансово-кредитной

системой, в ограниченных размерах - платежи между предприятиями.

.1 Методы оценки денежного оборота

Основными методами расчета величины денежного

оборота являются прямой, косвенный и матричный методы.

Оценка денежного оборота прямым методом

позволяет судить о ликвидности предприятия, поскольку он детально раскрывает

движение денежных средств на его счетах, что дает возможность делать

оперативные выводы относительно достаточности средств для уплаты по счетам

текущих обязательств, а также осуществления инвестиционной деятельности.

Прямой метод основан на анализе движения

денежных средств по счетам предприятия, он позволяет:

показать основные источники притока и

направления оттока денежных средств.

сделать оперативные выводы относительно

достаточности средств для платежей по текущим обязательствам.

установить взаимосвязь между реализацией к

денежной выручкой за отчетный период.

В оперативном управлении прямой метод может

использоваться для контроля за процессом формирования прибыли и выводов

относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи

полученного финансового результата и изменения абсолютного размера денежных

средств предприятия. Кроме того, данный метод требует больших затрат времени,

чем другие методы оценки денежного потока, а полученная с его использованием

отчетность менее полезна. Необходимо помнить, что совокупный денежный поток

должен быть равен разности начального и конечного сальдо денежных средств за

период.

Суть косвенного метода состоит в преобразовании

величины чистой прибыли в величину денежных средств. При этом исходят из того,

что в деятельности каждого предприятия имеются отдельные, нередко значительные

по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль

предприятия, не затрагивая величину его денежных средств. В процессе анализа на

сумму указанных расходов (доходов) производят корректировку величины чистой

прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и

статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой

прибыли.

Косвенный метод основан на анализе статей

баланса и отчета о финансовых результатах и позволяет:

показать взаимосвязь между разными видами

деятельности предприятия;

устанавливает взаимосвязь между чистой прибылью

и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового

результата и изменения денежных средств следует учитывать возможность получения

доходов, отражаемых в учете реального поступления денежных средств.

Анализ движения денежных потоков дает

возможность сделать более обоснованные выводы о том, в каком объеме и из каких

источников были получены поступившие на предприятия денежные средства и каковы

основные направления их использования; способно ли предприятие отвечать по

своим текущим обязательствам; достаточно ли собственных средств предприятия для

осуществления инвестиционной деятельности; чем объясняются расхождения величины

полученной прибыли и наличия денежных средств и др.

Преимуществом косвенного метода при

использовании в оперативном управлении является то, что он позволяет установить

соответствие между финансовым результатом и собственными оборотными средствами.

В долгосрочной перспективе косвенный метод позволяет выявить наиболее

проблемные "места скопления" замороженных денежных средств и, исходя

из этого, разработать пути выхода из сложившейся ситуации.

Подготовка отчета о движении денежных средств на

основе косвенного метода проходит в несколько этапов:

а) расчет изменений по статьям баланса и

определение факторов, влияющих на увеличение или уменьшение денежных средств

предприятия;

б) анализ ф. № 2 и классификация источников

поступления денежных средств и направлений использования;

в) объединение полученных данных в отчете о

движении денежных средств

Поскольку в новом формате баланса не

предусмотрена статья "Амортизация", то ее величина определяется как

разность между остаточной стоимостью внеоборотных активов (основных средств и

нематериальных активов) на начало и конец периода.

В соответствии с международными стандартами

учета и сложившейся практикой для подготовки отчетности о движении денежных

средств используются два основных метода -- косвенный и прямой. Эти методы

различаются между собой полнотой представления данных о денежных потоках

предприятия, исходной информацией для разработки отчетности и другими

параметрами.

Косвенный метод направлен на получение данных,

характеризующих чистый денежный поток предприятия в отчетном периоде.

Источником информации для разработки отчетности о движении денежных средств

предприятия этим методом являются отчетный баланс и отчет о финансовых

результатах По операционной деятельности базовым элементом расчета чистого

денежного потока предприятия косвенным методом выступает его чистая прибыль,

полученная в отчетном периоде. Путем внесения соответствующих корректив чистая

прибыль преобразуется затем в показатель чистого денежного потока.

В соответствии с принципами международного учета

метод расчета денежных потоков предприятие выбирает самостоятельно, однако

предпочтительным считается прямой метод, позволяющий получить более полное

представление об их объеме и составе.

Матричные модели нашли широкое применение в

области прогнозирования и планирования. Матричная модель представляет собой

прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она

удобна для финансового анализа, так как является простой и наглядной формой

совмещения разнородных, но взаимоувязанных экономических явлений.

Матричный баланс - это производный формат от

стандартной формы баланса фирмы. Алгоритм построения матричного баланса

сводится к следующим шагам:

а) Выбирается размер матрицы баланса. Диапазон

выбора определяется целями использование матричного баланса. Предельный размер

матрицы ограничен количеством статей актива и пассива стандартного баланса. Для

целей анализа обычно используется сокращенный формат 10х10;

б) По выбранному размеру матрицы производится

преобразование стандартного баланса в агрегированный (промежуточный) баланс

(таблица 4), на основе данных которого строится матричный баланс;

в) В координатах активов и пассивов строится

матрица размером 10х10, в которую переносятся данные из агрегированного

баланса.

г) Под каждую статью актива подбирается источник

финансирования. Подбор осуществляется по «золотому правилу», изложенному в

таблице 3. Выверяются балансовые итоги по горизонтали и вертикали матрицы.

д) Далее строят «Разностный (динамический)

матричный баланс». Он отражает изменение денежных средств за период. Данный

баланс наиболее пригоден для прогнозных и аналитических расчетов;

е) Строится «Баланс денежных поступлений и

расходов предприятия». Он увязывает бухгалтерский баланс с финансовыми

результатами работы фирмы, наличием денежных средств на счетах, текущим

оборотом денежных средств.

Аналитическая ценность матричного баланса

несравненно выше по сравнению со стандартным балансом. В отличие от последнего,

где отсутствует привязка источников финансирования к конкретным статьям

активов, матричный баланс как раз и демонстрирует эту привязку. В этом его

огромная аналитическая ценность. [31]

2.2 Безналичный денежный оборот

денежный оборот поток платежный

Безналичный денежный оборот представляет собой

часть денежного оборота, в которой движение денежных средств осуществляется в

безналично-денежной форме в порядке перечисления (перевода) денежных средств со

счета плательщика в банке на счет получателя, путем зачета взаимных требований,

а также с использованием других банковских операций. Безналичный денежный

оборот - это основной вид денежного оборота.

Безналичный денежный оборот охватывает: движение

общественного продукта; распределение и перераспределение национального дохода;

платежи за товары, услуги и выполненные работы; платежи, связанные с

формированием доходов бюджета и осуществлением бюджетных расходов; платежи,

относящиеся к источникам капитальных вложений; расчеты, связанные с

финансированием предприятий; бюджетные, внутриотраслевые, внутрихозяйственные

перераспределения денежных средств; получение и погашение банковских ссуд; выплату

и использование части денежных доходов населения; другие платежи и поступления.

Участниками этих отношений являются организации, в том числе банки и

небанковские финансово-кредитные институты, население.

Преимущественное развитие безналичного денежного

оборота по сравнению с налично-денежным обращением объясняется как объективными

причинами, так и сознательно проводимыми государством мероприятиями с целью

создания рациональной системы денежных расчетов и экономии общественных

издержек обращения, поскольку скорость движения денег в безналичном денежном

обороте значительно выше скорости движения денег в налично-денежном обращении.

Замещение расчетов наличными деньгами

безналичными платежами и их рациональная организация в условиях рыночной

экономики имеют важное значение для регулирования денежного обращения,

образования банковских ресурсов, организации кредитных отношений, контроля за

работой предприятий и сокращения издержек обращения, связанных с денежными

расчетами.

Безналичный денежный оборот связан с кредитными

отношениями, возникающими в процессе замещения действительных денег кредитными

операциями. При отсутствии средств на счете плательщика безналичный денежный

оборот может осуществляться за счет банковского кредита.

Система безналичных расчетов, как любая система,

состоит из ряда элементов.

Основными элементами системы безналичных

расчетов являются:

а) виды расчетных (платежных) документов;

б) порядок документооборота;

в) принципы организации безналичных расчетов;

г) способы платежа;

д) формы безналичных расчетов.

Безналичные расчеты осуществляются, как правило,

на основе расчетных документов, которые представляют собой распоряжение клиента

банку о переводе средств с одного счета на другой или о зачете взаимных

требований.

Расчетный документ оформляется на бумажном

носителе, в установленных случаях - в электронном виде. Расчетными документами

являются:

распоряжение плательщика о списании денежных

средств с его счета и их перечислении на счет получателя средств;

распоряжение получателя средств на списание

денежных средств со счета плательщика и перечисление на счет, указанный

получателем средств.

Используются следующие расчетные документы:

платежные поручения, аккредитивы, чеки, платежные требования, инкассовые

поручения.

Безналичный платежный оборот в стране

организуется на основе определенных принципов.

Принципы организации расчетов - основополагающие

начала их проведения.

Соблюдение принципов в совокупности позволяет

обеспечить соответствие расчетов предъявляемым требованиям: своевременности,

надежности, эффективности.

Основополагающий принцип современной системы

безналичных расчетов - правовой режим осуществления расчетов и платежей. В

соответствии с принятыми в РФ законодательными и нормативными актами

организацию и бесперебойность расчетов обеспечивает соблюдение следующих

принципов:

безналичные расчеты осуществляются по банковским

счетам, которые открываются клиентами (причем как юридическими, так и

физическими лицами) в кредитных организациях для хранения и перевода средств;

поддержание участниками расчетов ликвидности на

уровне, обеспечивающем бесперебойное осуществление платежей;

наличие акцепта (согласия) плательщика на

платеж. Только в отдельных случаях, определенных законодательством, допускается

безакцептное списание средств.

Другой важнейший принцип организации безналичных

расчетов - срочность платежа - вытекает из самой сути рыночной экономики,

неотъемлемым условием которой является своевременное и полное выполнение

платежных обязательств. Выполнение этого принципа позволяет предприятиям организовать

управление ликвидностью своего баланса, рационально спланировать денежный

оборот, определить потребность в заемных средствах.

Третий принцип организации безналичных расчетов

- принцип безусловного выполнения обязательств, или, иначе, принцип обеспеченности.

Соблюдение этого принципа дает возможность

обеспечить безусловное выполнение договорных обязательств и бесперебойность

осуществления платежей в хозяйстве.

Следующий принцип - осуществление контроля всех

участников расчетов (поставщика, грузоотправителя, получателя средств,

грузополучателя, плательщика, банка) за правильностью их совершения,

соблюдением установленных положений о порядке их проведения. Контроль

подразделяется на предварительный, текущий, последующий, внутренний и внешний.

С принципом взаимного контроля участников

расчетов тесно связан принцип гражданско-правовой или имущественной

ответственности участников расчетов за нарушение договорных обязательств.

Он означает, что сторона, нарушившая условия

договора, должна возместить неустойку другой стороне.

Одними из принципов организации безналичных

расчетов являются многообразие форм расчетов и свобода выбора контрагентами

того инструмента, который наилучшим образом отвечает условиям сделки.

Все принципы организации безналичных расчетов

взаимосвязаны и взаимообусловлены. Несоблюдение одного из них может привести к

нарушению других.

В настоящее время основными документами,

регулирующими безналичный оборот в РФ, являются Гражданский кодекс РФ,

Федеральный закон «О банках и банковской деятельности в Российской Федерации»,

Федеральный закон «О Центральном банке Российской Федерации». Порядок

проведения в нашей стране безналичных расчетов регламентируется Положением о

безналичных расчетах.

При безналичных расчетах в настоящее время могут

быть использованы следующие формы расчетов между плательщиком и получателем

средств: платежные поручения, платежные требования, инкассовые поручения,

аккредитивы, чеки.

Расчеты по инкассо представляют собой банковскую

операцию, посредством которой банк (банк-эмитент) по поручению и за счет

клиента на основании расчетных документов осуществляет действия по поручению от

плательщика платежа. Расчеты в порядке инкассо осуществляются на основании

платежных требований, оплата которых может производиться по распоряжению

плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и

инкассовых поручений, оплата которых производится без распоряжения плательщика

(в бесспорном порядке).

Платежное требование представляет собой

расчетный документ, содержащий требование кредитора - получателя средств по

основному договору к должнику (плательщику) об уплате определенной денежной

суммы через банк.

Инкассовая форма расчетов также используется для

бесспорного списания средств со счетов. В этом случае используется расчетный

документ с названием «инкассовое поручение».

Аккредитив представляет собой условное денежное

обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика,

произвести платежи в пользу получателя средств по предъявлении последним

документов, соответствующих условиям аккредитива, или предоставить полномочия

другому банку (исполняющему банку) произвести такие платежи. В отличие от

других форм безналичных расчетов аккредитивная форма гарантирует платеж

поставщику либо за счет собственных средств покупателя, либо за счет средств

его банка. Банками могут открываться покрытые (депонированные) и непокрытые

(гарантированные) аккредитивы, а также отзывные и безотзывные.

Чек, как и платежное поручение, оформляется

плательщиком, но в отличие от расчетов платежными поручениями чек передается

плательщиком, минуя банк, в момент совершения хозяйственной операции

непосредственно получателю платежа, который и предъявляет чек в банк для

оплаты. Чек оплачивается банком за счет средств, находящихся на счете

чекодателя, или за счет средств, депонированных чекодателем на отдельном счете.

Положение о безналичных расчетах в РФ

предусматривает возможность использования в безналичных расчетах чеков,

выпускаемых кредитными организациями, которые могут использоваться лишь во

взаимоотношениях банков и их клиентов, а также в межбанковских расчетах при наличии

прямых корреспондентских отношений с другими банками.

2.3 Налично-денежный оборот

Налично-денежный оборот - движение наличных

денег в сфере обращения и выполнение ими функций средства платежа и средства

обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных

в наличной форме за определенный промежуток времени, это процесс непрерывного

обращения наличных денежных знаков (банкнот, казначейских билетов, разменной

монеты). Этот оборот обслуживает получение и расходование большей части

денежных доходов населения. В российской действительности наличные деньги

обслуживают также и большую часть хозяйственных связей юридических лиц,

особенно частных предпринимателей.

Наличные деньги используются:

а) для осуществления кругооборота товаров и

услуг;

б) для расчетов по выплате заработной платы и

приравненных к ней платежей;

в) для оплаты ценных бумаг и выплат дохода по

ним;

г) для платежей населения за коммунальные

услуги.

Налично-денежный оборот в Российской Федерации

организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют

расчетно-кассовые центры при территориальных главных управлениях Банка России,

которые формируют для этой цели оборотную кассу, а также резервные фонды.

Резервные фонды банкнот и монет представляют собой запас не выпущенных в

обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком

России на основе эмиссионного разрешения - документа, дающего право Банку

России подкреплять оборотную кассу за счет резервных фондов банкнот и монет.

Этот документ выдается Правлением Банка России в пределах эмиссионной

директивы, то есть предельного выпуска денег в обращение, установленного

Правительством РФ.

Важную роль в стабилизации денежного обращения в

России сыграло утвержденное Банком России Положение «О правилах организации

наличного денежного оборота на территории Российской Федерации», которое

обязательно для выполнения территориальными учреждениями Банка России,

расчетно-кассовыми центрами, кредитными организациями и их филиалами, включа

учреждения Сберегательного банка РФ, а также организациями,

предприятиями и учреждениями на территории

Российской Федерации.

Основные принципы организации налично-денежного

оборота в РФ заключаются в следующем:

все предприятия и организации должны хранить

наличные деньги в коммерческих банках (за исключением суммы лимита,

установленного обслуживающим банком);

банки устанавливают лимиты остатка наличных

денег для предприятий всех форм собственности;

сверх лимита денежная наличность может храниться

на предприятиях для выдачи средств на оплату труда, выплат социального

характера не более трех дней;

обращение наличных денег служит объектом

прогнозного планирования;

управление денежным обращением осуществляется в

централизованном порядке;

организация налично-денежного оборота имеет

целью обеспечить устойчивость, эластичность и экономичность денежного

обращения.

Территориальные учреждения Банка России

контролируют работу учреждений банков по организации наличного денежного

оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с

денежной наличностью в соответствии с указанным выше Положением.

Предельный размер расчетов

наличными деньгами между юридическими лицами установлен равным 60 тысяч рублей.

Выпуск наличных денег в

обращение является довольно сложным процессом, который охватывает различные

стороны деятельности Центрального банка РФ. Он состоит из нескольких этапов:

составление прогноза

потребности в наличной денежной массе для

бесперебойного проведения

расчетов;

изготовление денежных знаков и

их защита от фальсификации;

организация резервных фондов

денежной наличности;

транспортировка денежной

наличности в регионы РФ;

собственно выпуск денег в

обращение.

Налично-денежный оборот

начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных

фондов в оборотные кассы (ГРКЦ или РКЦ). Из последних они направляются в

операционные кассы коммерческих банков для выдачи клиентам - юридическим или

физическим лицам (либо в кассы предприятий и организаций, либо непосредственно

населению) и таким образом поступают в обращение.

Часть наличных денег из касс

предприятий и организаций может использоваться для расчетов между ними, если

стоимость покупки не превышает предельной суммы платежа, установленной в

законодательном порядке. Но большая их часть передастся населению в виде

различных видов денежных доходов - заработной платы, пенсий и пособий,

стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи

ценных бумаг и т.д.

Население также использует

наличные деньги для взаиморасчетов, но их большая часть расходуется на выплату

налогов, сборов, страховых платежей, квартплаты и коммунальных платежей,

погашение ссуд, покупку товаров и оплату различных платных услуг, приобретение

ценных бумаг и лотерейных билетов, арендные платежи, уплату штрафов, пени,

неустоек и т.д. Таким образом, наличные деньги от населения поступают либо

непосредственно в операционные кассы коммерческих банков, либо в кассы

предприятий и организаций, прежде всего предприятий торговли и услуг.

Следовательно, выпуск наличных

денег в обращение и изъятие их из него происходят постоянно. Они поступают в

оборот, когда банки в процессе осуществления кассовых операций выдают их

клиентам из своих операционных касс. Но поскольку одновременно клиенты сдают

наличные деньги в операционные кассы банков, то их общее количество в обороте

может и не увеличиваться. Поэтому-то и различают понятия «выпуск денег» и

«эмиссия денег».

Глава 3. Выпуск денег в хозяйственный оборот

.1 Типы и процессы выпуска денег в оборот и

изъятия из оборота

Денежный оборот состоит из оборота наличных и

безналичных денег.

Налично-денежный оборот включает движение всей

налично-денежной массы за определенный период времени между населением и

юридическими лицами, между физическими лицами, между юридическими лицами, между

населением и государственными органами и т.д. Налично-денежное движение

осуществляется с помощью различных видов денег: банкнот, металлических монет,

других кредитных инструментов. Эмиссию осуществляет Центральный Банк России. Он

выпускает наличные деньги в обращение и изымает их, если они пришли в

негодность, а также заменяет деньги на новые образцы купюр и монет.

Наличные деньги представлены банкнотами и

разменной монетой. Безналичные деньги - это средства на счетах в коммерческих

банках и Центральном банке, т.е. депозиты до востребования или бессрочные

депозиты. Между наличными и безналичными деньгами существует тесная

взаимосвязь, которая определяется теми функциями, которые выполняют деньги в

хозяйственном обороте, а также их постоянным превращением друг в друга.

Единство форм денег в качестве важнейшего

элемента экономики достигается особой организацией процессов выпуска денег в

хозяйственный оборот и изъятия их из оборота, которые осуществляются

национальной банковской системой - центральным банком и коммерческими банками.

Наличие нескольких субъектов регулирования

денежного оборота позволяет говорить о двух типах безналичных денег: деньгах

центрального банка и деньгах коммерческих банков. В основу этого деления

положены присущие этим субъектам различия в характере выпуска и изъятия денег и

особенности возникающих при этом денежных обязательств. Очевидно, что

центральный банк и отдельный коммерческий банк имеют разные финансовые возможности

по исполнению своих денежных обязательств, и по этой причине их деньги имеют

разный «экономический вес».

Однако и в этом случае не нужно забывать о

внутреннем единстве указанных форм безналичных денег, которые практически на

равных участвуют в обслуживании хозяйственного оборота. На этой основе

возникает достаточно эластичная денежная система, использующая деньги единого

наименования и способная увязывать объем денежных средств с потребностями

хозяйственного оборота [8, с.109].

Рассмотрим процессы выпуска денег в оборот и

изъятия их из оборота центральным банком. Его деньги состоят из наличных денег

и безналичных денег (депозиты). Последние получили во многих европейских

странах название денег жирооборота, что означает их циркуляцию внутри

банковской системы - участие исключительно в безналичных перечислениях по

счетам, открытым в банках. В основе механизма выпуска денег в оборот и изъятия

их из оборота лежат операции центрального банка с хозяйствующими субъектами и

коммерческими банками.

Выпуск или создание денег центральным банком

происходит в случае, когда он приобретает определенные активы у хозяйствующих

субъектов или предоставляет кредиты коммерческим банкам. В первом случае он

осуществляет платеж по сделке своими деньгами, а во втором - предоставляет их

на возвратной основе.

Деньги центрального банка могут представляться в

наличной (банкнотами, монетами) или безналичной формах и являются его денежными

обязательствами перед партнерами по данным сделкам. В итоге деньги центрального

банка попадают к коммерческим банкам и в небанковский сектор экономики, т.е.

выпускаются в хозяйственный оборот.

Наибольшее распространение в рыночной экономике

получили кредитные операции центрального банка. Это позволяет характеризовать

его деньги как кредитные, а национальную денежную систему - как систему

кредитных денег.

Однако наряду с кредитованием большую роль в

выпуске денег в оборот играют иные операции центрального банка, причем в

различных странах это будут разные операции. В странах с развитой рыночной

экономикой к ним следует отнести покупку государственных ценных бумаг или

покупку векселей ведущих национальных компаний. Для России с ее развивающейся

экономикой исключительную роль играет приобретение свободно конвертируемой

валюты у предприятий-экспортеров и коммерческих банков.

Не происходит выпуска денег в оборот в случае,

когда коммерческие банки сдают в Центробанк банкноты и разменную монету с целью

увеличения величины своего депозита в этом банке для последующего использования

денег в безналичной форме, - изменяется лишь структура денежной массы.

Изъятие центральным банком денег из оборота

происходит при продаже его активов хозяйствующим субъектам или возврате ему

выданных ранее кредитов. При этом к нему возвращаются созданные им деньги, и

таким образом, происходит уменьшение его задолженности перед партнерами по

сделкам.

В современных денежных системах наряду с

деньгами центрального банка большую роль играют безналичные деньги коммерческих

банков. К деньгам коммерческих банков относятся депозиты небанковского сектора

в этих банках. Данные депозиты представляют собой денежные требования клиентов

к своим банкам и денежные обязательства банков по отношению к клиентуре.

О собственно выпуске (изъятии) безналичных денег

коммерческого банка в оборот можно говорить только применительно к его

операциям по покупке-продаже активов у своих клиентов или при выдаче-возврате

кредитов. В этих случаях коммерческий банк платит своими бессрочными

обязательствами или же погашает их.

Применительно к коммерческим банкам отдельно

можно говорить о выпуске-изъятии им наличных денег в хозяйственный оборот,

которые связаны с кредитными и кассовыми операциями банком. При получении

клиентами кредита наличными или снятии ими наличных денег со своего депозита

происходит выпуск наличных денег в оборот. Банк использует для этого остатки

наличных денег в своей операционной кассе или предварительно обменивает

средства с депозита в Центробанке на его наличные деньги - банкноты. В

последнем случае происходит измерение наличной денежной массы за счет сокращения

резервов центрального банка.

Таким образом, для современной экономики

характерно регулярное поступление в хозяйственный оборот и изъятие из него

денег в виде разменной монеты, банкнот и бессрочных депозитов центрального и

коммерческих банков. Основой этого процесса служат кредитные операции,

осуществляемые в связи с удовлетворением реальной потребности экономики в

средствах обращения и платежа. Поступление денег в каналы обращения, прилив их

в оборот получили название «выпуск денег в оборот» . Он представляет собой

устойчивый процесс передачи банками юридическим и физическим лицам определенных

сумм денег в наличной и безналичной формах в результате кредитных операций.

.2 Денежные потоки в экономике

Уже отмечалось, что сущность денег определяется

их функциями.

Деньги - это средство оплаты товаров и услуг,

средство измерения, сохранения (накопления) стоимости. Роль денег в экономике

велика и многообразна. Для характеристики этой роли следует рассмотреть

денежные потоки, существующие и национальной экономике. Для упрощения анализа

возьмем несколько моделей экономики, постепенно

усложняя их.

Модель экономики № 1 - это простое

воспроизводство: потребляется все, что производится, отсутствует расширение

производства. Экономика представлена семейными хозяйствами и фирмами,

производящими товары и услуги. Семейные хозяйства являются владельцами

экономических ресурсов, они поставляют их на рынок и получают плату в виде

доходов (прибыль, заработная плата, рента, арендная плата и т. п.), которые в

совокупности образуют национальный доход страны. Фирмы закупают ресурсы, вносят

плату за них, организуют производство товаров и услуг и реализуют свою

продукцию на рынке. Выручка от реализации товаров и услуг идет полностью на

возмещение издержек производства и реализации товаров и услуг. Семейные

хозяйства покупают товары и услуги по рыночным ценам. Круг замкнулся.

В кругообороте прослеживаются два встречных

потока: поток товаров и поток денег. Причем стоимость товаров и услуг

измеряется определенным количеством денег. Эта зависимость выражается

уравнением обмена:

= PQ, (1),

где М - масса денег в обращении; V - скорость

обращения денег; Р - уровень цен; Q объем произведенных товаров и услуг.

Скорость обращения денег зависит от многих

факторов: технологии совершения платежей, частоты выплаты заработной платы,

издержек удержания денег в качестве актива и др. В масштабе страны произведение

PQ образует валовой внутренний продукт. Из уравнения обмена следует, что

М = PQ / V = ВВП / V (2).

Модель экономики № 2 - расширенное

воспроизводство. Появляются сбережения, которые инвестируются в производство.

Семейные хозяйства сберегают денежные средства, которые вкладывают в

производство фирмы. Поэтому возникает необходимость в особом механизме

перемещения сбереженных денежных средств от семейных хозяйств к фирмам. Таким

механизмом является прямое и косвенное финансирование. Прямое финансирование -

это выпуск фирмами акций и облигаций и их размещение среди юридических и

физических лиц. Косвенное финансирование осуществляется через финансовые рынки.

Финансово-кредитные учреждения аккумулируют временно свободные денежные

средства и выдают их в виде ссуд фирмам на условиях платности, срочности,

возвратности и обеспеченности. Фирмы используют ссуды на развитие производства.

Модель экономики № 3 - экономика с

государственным сектором. Государство получает от семейных хозяйств налоги,

которые образуют важнейший источник доходов государственного бюджета. Фирмы

тоже платят налоги государству, но в данной ситуации в качестве условия предполагалось,

что владельцами всех экономических ресурсов являются только семейные хозяйства,

поэтому именно они выступают в роли плательщиков налогов. В свою очередь

население получает из госбюджета пенсии, пособия и т. п. Расходы государства

определяются размерами государственных закупок товаров и услуг. Если расходы

превышают доходы и образуется дефицит государственного бюджета, то государство

прибегает к займам на финансовом рынке. Основной формой таких займов является

выпуск и размещение государственных ценных бумаг. Рассмотренные выше модели

экономики представляют собой замкнутую экономическую систему.

Модель экономики № 4 - открытая экономическая

система, т. е. система, связанная с зарубежными странами механизмами экспорта и

импорта товаров и услуг, финансовыми операциями. Если экспорт товаров и услуг

превышает импорт, то наблюдается приток капитала в страну, но он может

сопровождаться выдачей кредитов и займов другим странам. Если импорт превышает

экспорт, то наблюдается отток капиталов, хотя он может сопровождаться

получением международных кредитов и займов.

.3 Сравнительный анализ показателей денежного

оборота в РФ

Важнейшим количественным показателем денежного

обращения является денежная масса. Денежная масса представляет собой совокупный

объем покупательных и платежных средств, обслуживающих хозяйственный оборот и

принадлежащих юридическим и физическим лицам, а также государству [13, с.237].

Денежный агрегат - показатель объема и структуры

денежной массы, соответствующий группировке ликвидных активов.

Для анализа количественных изменений денежного

обращения на определенную дату и за определенный период, а также для разработки

мероприятий по регулированию темпов роста и объема денежной массы в

экономически развитых странах используют

следующие денежные агрегаты:

М1 включает наличные деньги в обращении -

банкноты, металлические монеты, казначейские билеты и средства на текущих

банковских счетах;

М2 содержит агрегат М1, срочные и сберегательные

вклады в коммерческих банках;

М3 содержит агрегат М2 плюс сберегательные

вклады в специализированных кредитных учреждениях;

М4 равен агрегату М3 плюс депозитные сертификаты

крупных коммерческих банков [13, с.238].

В России для расчета совокупной денежной массы

применяют агрегаты:

М0 включает наличные деньги в обращении;

М1 содержит М0 плюс средства предприятий на

расчетных, текущих, специальных счетах в банках, депозиты населения в

сберегательных банках до востребования, средства страховых компаний;

М2 равен М1 плюс срочные депозиты населения в

сберегательных банках;

М3 состоит из М2 и сертификатов, облигаций

государственного займа.

Кроме того, в России используется:

показатель «широких денег» - М2Х равен М2 плюс

валютные вклады;- показатель денежной массы - ДБ равен М0 плюс денежные

средства в кассах центрального банка; обязательные резервы в Центробанке;

средства коммерческих банков в Центральном банке на корреспондентских счетах;-

денежный мультипликатор - отношение агрегата М2 к денежной базе. Этот

показатель определяет возможности народно-хозяйственного комплекса увеличить

денежную массу, находящуюся в обращении. Использование различных показателей

денежной массы позволяет дифференцированно подойти к анализу состояния

денежного обращения. Изменение объема денежной массы может быть результатом как

изменения количества денег в обращении, так и ускорения их оборота. В

промышленно-развитых странах в основном рассчитываются два показателя скорости

роста оборота денег: показатель скорости обращения денег в кругообороте доходов;

показатель оборачиваемости денег в платежном обороте. Второй показатель

свидетельствует о скорости безналичных расчетов. В России рассчитывается

показатель скорости возврата наличных денег в кассы банка за квартал.

Изменение скорости обращения денег зависит от

многих факторов, как общеэкономических (цикличного развития экономики, темпов

экономического роста, движения цен), так и чисто монетарных (структуры

платежного оборота, развития кредитных операций и взаимных расчетов, уровня

процентных ставок).

Выпуск денег в обращение Центральным банком

России проводится на основе обобщения прогнозов кассовых оборотов коммерческих

банков, в которых определяются объемы и источники поступлений наличных денег в

кассы банков, размеры и целевое направление их выдач.

Быстрое развитие рыночных отношений в России

вызвало резкое расширение денежного обращения, преимущественно в наличной

форме. Налично-денежное обращение связано с доходами, расходами населения, в

том числе: с оплатой труда предпринимателями своим работникам и с выплатой

других денежных доходов; с расчетами населения с предприятиями торговли и

общественного питания; с помещением денег населения на вклады в кредитные

учреждения и получения по ним процентов и возврата вкладов; с платежами

населения за жилье, коммунальные услуги, а также обязательными платежами в

бюджеты внебюджетные фонды [18, с.32]. Порядок расчетов в наличной денежной

форме зависит от субъекта. Граждане, не занимающиеся предпринимательской

деятельностью, осуществляют расчеты в наличной форме без ограничения, в то

время как для физических лиц-предпринимателей установлены определенные нормы

использования наличных денег по одному платежу. При платежах свыше

установленной нормы расчеты должны осуществляться в безналичной форме. В

соответствии с положениями Центрального банка РФ предусматривается, что:

предприятия хранят свободные денежные средства в учреждениях банка на

соответствующих счетах; наличные деньги, поступающие в оборотную кассу

предприятия, подлежат зачислению на соответствующий счет в кредитном

учреждении; предприятие должно иметь в своей кассе наличность в пределах

лимита, ежегодно устанавливаемого банками по согласованию с руководством

предприятия; сверх лимита денежная наличность может храниться на предприятиях

для выдачи оплаты труда, выплаты социального характера не более трех дней.

Однако эти правила на практике предприятиями не выполняются. Прием и выдачу

наличных денег осуществляют расчетно-кассовые центры при территориальных

главных управлениях Банка России, которые формируют для этой цели оборотную

кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют

собой запас не выпущенных в обращение денежных знаков для регулирования

кассовых ресурсов. Наличные деньги выпускаются в обращение Банком России на

основе эмиссионного разрешения - документа, дающего право Банку России

подкреплять оборотную кассу за счет резервных фондов банкнот и монет.

Безналичное обращение в России регулируется положением Центрального банка

России. Главный регулирующий орган платежной системы - Банк России,

деятельность которого определяется федеральными законами. Безналичные расчеты

между субъектами хозяйствования предполагают наличие денежных средств в

кредитных учреждениях. В России используется преимущественно расчетный счет,

операциями по расчетному счету предприятия показывают изменения их долговых

требований и обязательств. В России в соответствии с законодательством

применяются различные формы безналичных расчетов.

Анализ показателей денежного оборота и денежного

обращения решает не только проблемы сбора и обработки данных о денежной массе и

денежном обороте. Центральным ее направлением являются анализ этих данных,

изучение и прогнозирование на этой основе важнейших социально-экономических

процессов и явлений. Анализ денежного мультипликатора и скорости обращения

денег. Предложение денег в современном мире определяется, как правило,

величиной безналичной эмиссии. Размеры этой эмиссии зависят не только от

размеров денежной базы, но и от уровня развития и условий функционирования

коммерческих банков, т.е. от способности банковской системы к расширению

поступающих в нее средств. Показателем, характеризующим эту способность

банковской системы, является денежный мультипликатор. Статистическое изучение

этого показателя, т.е. исчисление уровня, выявление факторов его изменения и

определение степени их влияния, является важнейшей задачей статистики денежного

обращения.

Денежный мультипликатор показывает, во сколько

раз суммарное количество депозитов в банковской системе больше количества

первоначально поступивших в систему базовых денег, и равен:

Т=М/Н;

где Т - денежный мультипликатор; М-денежная

масса; Н-денежная база.

Одновременно в соответствии с экономической

теорией мультипликатор является величиной, обратной норме резервирования:

т=1/г,

т.е. его можно определить исходя из величины

нормы резервирования.

В зависимости от способа исчисления денежной

массы, денежной базы и нормы резервирования существует несколько подходов к

исчислению величины денежного мультипликатора, каждый из которых отражает

различные стороны мультипликационного эффекта и позволяет исследовать факторы,

влияющие на его динамику.

В России система минимальных обязательных

резервов введена в 1990 г. В соответствии с этой системой ЦБ РФ устанавливает

некий минимальный процент от величины депозита, который фиксирует размер

денежных средств, обязательных для хранения каждым банком в форме наличных

денег в ЦБ РФ:

Резервы=г•Депозиты.

Если норма резервирования составляет 20%, это

значит, что коммерческий банк, имеющий срочные обязательства на сумму 1 млн

руб., должен располагать в ЦБ РФ резервом в сумме 200 тыс. руб. Если в

следующем месяце его срочные обязательства повысятся до 2 млн руб., то

коммерческий банк должен увеличить свой резерв до 400 тыс. руб.

В реальной действительности единой нормы

резервирования не существует. Норма резервирования имеет разные значения для

депозитов, различающихся по срокам, объемам и видам привлеченных денежных

средств. Например, различия могут составлять: по счетам до востребования и

срочным обязательствам коммерческого банка до 30 дней - 20%;

по срочным обязательствам свыше 30 дней до 90

дней - 14%; по срочным обязательствам свыше 90 дней - 10%; по средствам на

счетах в иностранной валюте - 1,5%. Норма резервирования может быть исчислена

как отношение суммы резервов ЦБ РФ к величине депозитов банковской системы:

г = Резервы / Депозиты. Величина денежного

мультипликатора, как тождественно равная обратной ей величине, равна: т =

Депозиты/ Резервы.

В этом случае мультипликатор характеризует фактические

возможности коммерческих банков расширять объемы кредитных вложений в

экономику.

Кроме этих различий, величина нормы

резервирования по отдельным видам вкладов может меняться в течение периода.

В силу этих причин в целом по банковской системе

величина нормы резервирования за период всегда является средней величиной

индивидуальных норм.

Денежные средства, которые банки добровольно

хранят в форме избыточных резервов, уменьшают мультипликативное расширение

депозитов. Помимо этого вкладчики могут принять решение о превращении своих

депозитов в наличные деньги, что окажет воздействие как на общее количество

резервов банковской системы, так и на значение денежного мультипликатора.

Например, денежная масса в обращении за три

квартала 1995 г. увеличилась на 81,1 трлн руб. и составила на 1 октября 1995

год - 6 трлн руб. В структуре денежной массы около 40% составили наличные

деньги в обращении. Среднемесячный темп прироста денежной базы в широком смысле

за 9 месяцев 1995 г. составил 5,5%, что на 1,5 процентных пункта ниже темпов

прироста денежной массы. Эта тенденция свидетельствует об усилении

мультипликативного эффекта увеличения денежной массы, создаваемой коммерческими

банками.

Сопоставление и анализ величины денежного

мультипликатора, рассчитанного с использованием различной статистической

информации, позволяют выявить диспропорции в экономической системе и выработать

направления их устранения.

Скорость обращения денег (V) как показатель

интенсивности движения денежных средств является важнейшим фактором изменения

денежного оборота. Скорость обращения денег выражается двумя показателями:

количеством оборотов денежной единицы и продолжительностью одного оборота в

днях и исчисляется на основе средней величины денежной массы и объема ВВП за

период. Количество оборотов:

= ТО.

Разделив количество календарных дней в году на

количество оборотов, получаем продолжительность одного оборота в днях:

Рассмотрим пример: 31 марта 1993 г. денежная

масса в России составляла 10,9 трлн руб. В период с 15 марта по 15 апреля 1993

г. общие расходы населения и предприятий на конечное потребление составили 7,2

трлн руб. Следовательно, месячная скорость обращения денег составила:

Каждый рубль в течение месяца менял своего

владельца в среднем 0,66 раза. Запас денег равнялся полуторамесячным

национальным расходам, т.е. скорость обращения денег была более одного месяца.

Поскольку для отражения денежной массы используется система денежных агрегатов,

то скорость обращения, исчисленная соответственно по каждому из них, будет

отражать скорость обращения различных видов ликвидных активов.

Большое значение деньги и денежное обращение

имеют для анализа инфляционных процессов. Поскольку товарная и денежная масса

стремится к рыночному равновесию, то рост средних цен (инфляция) товарной массы

обратно пропорционален изменению ее физического объема и прямо пропорционален

изменению денежного оборота.

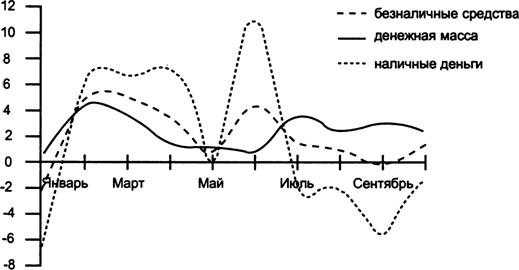

Рисунок 3 Месячные темпы прироста денежной массы

(М2) и ее составляющих в 1996 г.

Денежно - кредитная политика в 2001 году была

направлена на достижение темпов инфляции, наиболее полно отвечающих требованиям

растущей экономики, поддержание равновесия на валютном рынке и обеспечение

плавной динамики валютного курса рубля. Изменение валютного курса рубля в целом

способствовало сохранению конкурентоспособности отечественной продукции,

улучшению инфляционных ожиданий и снижению инфляции.[29]

Сравним темпы прироста денежной массы (М2) в

1996 году с темпами прироста в 2012 году и по настоящее время.

В III квартале 2012 года годовые темпы прироста

широкой денежной массы также стали замедляться и, по предварительным данным, на

1.10.2012 составили 15,0%.

На фоне сложившейся курсовой динамики годовые

темпы прироста депозитов в иностранной валюте (в рублевом выражении) заметно

возросли и, согласно предварительным данным, на 1.10.2012 составили 16,1%.

Несмотря на некоторое повышение уровня долларизации депозитов в июне - августе

2012 года по сравнению с соответствующими показателями годом ранее, реакция

динамики долларизации на колебания курса рубля была слабее по сравнению с

другими эпизодами, которые наблюдались в прошлые годы..

Рост кредита экономике был основным источником

увеличения широкой денежной массы в январе-сентябре 2012 года. В то же время

существенное сдерживающее влияние на динамику денежной массы в течение этого

периода оказывало снижение чистых требований к органам государственного

управления со стороны Банка России. Определенный вклад в рост денежной массы

внесло увеличение чистых иностранных активов Банка России, однако значение

этого источника для динамики денежного предложения постепенно снижается. Темп

прироста задолженности по кредитам нефинансовым организациям в рублях и в

иностранной валюте (в рублевом выражении) за январь-сентябрь 2012 года составил

10,1% (18,6% за аналогичный период 2011 года). В годовом выражении объем этой

задолженности на 1.10.2012 возрос на 16,9%. Задолженность по кредитам

физическим лицам в рублях и в иностранной валюте (в рублевом выражении) за январь-сентябрь

2012 года увеличилась на 29,3% (за тот же период 2011 года - на 24,0%). По

состоянию на 1.10.2012 эта задолженность по сравнению с аналогичной датой 2011

года возросла на 41,7%. Особенно интенсивно банки наращивали потребительское и

ипотечное кредитование. [30]

В целом в России сократилось количество

используемых наличных денег и значительно увеличилось количество безналичных

платежей.

Рисунок 4 Месячные темпы прироста денежной массы

(М2) и ее составляющих в 2006-2012 годах

Заключение

В рыночных условиях особую актуальность

приобретают вопросы четкой организации денежных расчетов, поскольку кругооборот

денежных средств играет огромную роль в хозяйственной жизни предприятия любой

формы собственности. Переход от административно-командной системы управления

экономикой к рыночным отношениям вызвал необходимость создания новой платежной

системы, базирующейся на двухуровневой системе банков.

Потребовались разделение и обособление денежных

ресурсов различных хозяйствующих рыночных субъектов, формирование

самостоятельных коммерческих банков, введение корреспондентских отношений между

ними. Перестройка платежной системы потребовала изменения принципов организации

безналичных расчетов, использования новых форм и способов осуществления

платежей.

Платежная система представляет собой комплекс

организаций и учреждений, а также набор инструментов и процедур, необходимых

для проведения денежных расчетов между субъектами расчетных отношений,

возникающих в процессе производства и реализации товаров и услуг. Задача

создания платежной системы, адекватной развитому рынку, является многоплановой,

сложной, и ее реализация потребует длительного времени.

Значение четко организованной платежной системы

многократно возрастает в условиях необходимости преодоления серьезного кризиса

неплатежей, когда огромная взаимная задолженность, задержка платежей в

каком-либо одном звене затрагивает работу большого числа субъектов

хозяйствования, отражается на важнейших показателях их производственной и

коммерческой деятельности.

Денежные отношения представляют собой довольно

сложную систему, которая отражает различные стороны воспроизводственного

процесса. Это обусловлено тем, что все созданные продукты и оказываемые услуги,

предназначенные для производственного или личного потребления и принимающие

товарную или нетоварную форму, реализуются за соответствующую сумму денег. С

помощью последних осуществляется формирование и распределение доходов, а также

кредитное перераспределение временно высвобождающихся денежных средств.

Возникающие при этом денежные отношения

непосредственно между субъектами хозяйствования, между субъектами

хозяйствования и государством, между субъектами хозяйствования и их

работниками, между населением и государством, а также между отдельными

гражданами завершаются денежными расчетами в безналичной форме или наличными

деньгами. В данном случае движение наличных денег и безналичных формы расчетов

тесно взаимодействует между собой и представляет единый денежный оборот.

Поэтому использование всех функций денег в ходе обслуживания ими процесса

товарного обращения, распределение и перераспределения стоимости совокупного

национального продукта и национального дохода в процессе расширенного

воспроизводства образует денежный оборот.

Общие принципиальные черты денежного оборота

можно охарактеризовать следующим образом:

денежный оборот - это совокупность всех потоков

денежных средств предприятий, хозяйственных, государственных, частных и

кооперативных организаций, кредитных учреждений и населения, образующихся в

процессе совершения платежей при посредстве денег, выступающих в функции

средства платежа и средства обращения. При этом преобладающее место занимают

денежные потоки между предприятиями и организациями;

денежный оборот представляет собой единство

обращения наличных денег и безналичных форм расчетов, поскольку деньги во всех

случаях выступают единым мерилом стоимости общественного продукта и

национального богатства;

денежный оборот охватывает весь процесс

воспроизводства с его составными элементами - производством, распределением,

обменом и потреблением;

регулирование денежного оборота имеет кредитную

основу, т.е. авансирование денег хозяйственному обороту базируется на кредитных

отношениях;

научное регулирование и прогнозирование

денежного оборота осуществляется посредством разработки финансовых и кредитных

прогнозов, а также прогнозов по денежному обращению [17, с.51].

Денежный оборот в условиях рыночных отношений

выполняют задачи:

создание новых денег, обеспечивающих

удовлетворение потребности в них всех сфер рыночных отношений [7, с.36].

Денежное обращение служит частью денежного

оборота, именно налично-денежного оборота. Денежно обращение представляет собой

движение денег в наличной форме, в соответствии с этим денежное обращение можно

отнести только к части денежного оборота, а именно - к налично-денежному

обороту.

Список литературы

1.

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994

N 51-ФЗ (ред. от 02.11.2013);

.

"Гражданский кодекс Российской Федерации (часть вторая)" от

26.01.1996 N 14-ФЗ (ред. от 28.12.2013);

.

"Гражданский кодекс Российской Федерации (часть третья)" от

26.11.2001 N 146-ФЗ (ред. от 28.12.2013);

.

"Гражданский кодекс Российской Федерации (часть четвертая)" от

18.12.2006 N 230-ФЗ (ред. от 23.07.2013)

.

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 28.12.2013) "О

Центральном банке Российской Федерации;

.

Федеральный закон от 02.12.1990 N 395-1 (ред. от 30.09.2013) "О банках и

банковской деятельности" (с изм. и доп., вступающими в силу с 01.01.2014)

.

Белоглазова Г.Н. Деньги, кредит, банки [текст] : учебник. - М.: Юрайт-Издат,

2009. - 624 с.

.

Мнацаканян А.Г., Кривдина Ю.В. Деньги, кредит,банки [текст] : Задания и методические

указания.-2010. -25 с.

.

Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки [текст]. - М.: Дашков и

К, 2008. - 484 с.

.

Бабичева Ю.А., Мостовая Е.В. Русские банки: проблемы роста и регулирования

[текст]. - М.: Экономика, 2009. - 280 с.

.

Олейникова И.Н. Деньги. Кредит. Банки [текст] : учеб. пособие. - М.: Магистр,

2008. - 312 с.

.

Малахова Н.Г. Деньги. Кредит. Банки [текст]. - Ростов-на-Дону: Феникс, 2008. -

256 с.

.

Деньги. Кредит. Банки [текст] : учебник / Под ред. В.В.Иванова, Б.И.Соколова. -

М.: ТК Велби, изд-во Проспект, 2010. - 624 с.

.

Экономическая теория [текст] : учебник / Под ред. В.И.Видяпина, А.И.Добрынина,

Г.П.Журавлевой, Л.С.Тарасевича. - М.: ИНФРА-М, 2008. - 714 с.

.

Владимирова М.П. Деньги, кредит, банки [текст] : учеб. пособие /

М.П.Владимирова, А.И.Козлов. - М.: КНОРУС, 2009. - 288 с.

.

Деньги, кредит, банки [текст] : учебник / Под ред. О.И.Лаврушина. - М.: КНОРУС,

2011. - 560 с.

.

Леонтьев В.Е., Радковская Н.П. Финансы, деньги, кредит и банки [текст] : учеб.

пособие. - СПб.: Знание, 2009. - 384 с.

.

Экономическая теория [текст] : учебник / Под ред. В.Д.Камаева, Е.Н.Лобачевой. -

М.: Юрайт-Издат, 2010. - 557 с.

.

Перепеченко В.П. Деньги. Кредит. Банки [текст] : учеб. пособие. - М.:

Экономика, 2008. - 152 с.

.

Тедеев А.А., Парыгина В.А. Деньги, кредит, банки [текст] : учеб. пособие. - М.:

ЭКСМО, 2010. - 272 с.

.

Свиридов О.Ю. Деньги, кредит, банки [текст]. - М.: МарТ, 2008. - 288 с.

.

Кузнецова Е.И. Деньги. Кредит. Банки [текст] : учеб. пособие. - М.: ЮНИТИ-ДАНА,

2009. - 528 с.

.

Тарасов В.И. Деньги, кредит, банки [текст]. - Мн.: Мисанта, 2011. - 512 с.

.

Финансы. Денежное обращение. Кредит [текст] : учебник / Под ред. Г.Б.Поляка. -

М.: ЮНИТИ-ДАНА, 2010. - 512 с.

.

Мнацаканян А.Г. Деньги и Кредит [текст] : учеб. пособие.- 2009.- 211 с.

.

Библиофонд электронная библиотека #"726646.files/image007.jpg">

Приложение Б. Платежный оборот в широком смысле

Платежный оборот в широком смысле [10, С.135]

Приложение С. Схема налично-денежного обращения

[31]

|

Территориальные

управления Банка России Расчетно-кассовые центры

|

|

↓

↑

|

|

Коммерческие

банки

|

|

↓ ↑ ↓

↑

|

|

Юридические

« физические лица

|

|

Рис.3.2.1.

Схема налично-денежного обращения в России

|