Совершенствование финансовой политики ОАО 'Калининграднефть'

Автономная

некоммерческая организация

высшего

профессионального образования академия

«МЕЖДУНАРОДНЫЙ

УНИВЕРСИТЕТ В МОСКВЕ»

Калининградский

филиал

Кафедра

«Финансы и кредит»

КУРСОВАЯ

РАБОТА

по

дисциплине «Краткосрочная финансовая политика»

на тему «Совершенствование

финансовой политики ОАО «Калининграднефть»

Вариант № 8

Выполнил

(а): Морякина А. С.

Специальность:

Финансы и кредит

Группа:

УФКс-10

Научный

руководитель: к.э.н., доцент Т.Е. Дрок

Калининград

Содержание

Введение

Глава 1. Анализ текущей финансовой

политики

Глава 2. Анализ производственной

программы

Глава 3. Рекомендации по

формированию оборотных активов и источников их формирования

Заключение

Список использованных источников

Приложение 1. Бухгалтерский баланс

ОАО «Калининграднефть» на 31.12.2009-2011 гг. (тыс. руб.)

Приложение 2. Отчет о прибылях и

убытках ОАО «Калининграднефть» за 2010-2011 гг. (тыс. руб.)

Приложение 3. Данные о структуре

оборотных активов и рекомендуемая политика финансирования оборотных активов (8

вариант)

Введение

В рыночных условиях принятие эффективных

финансовых решений на микроуровне во многом определяется корпоративной

финансовой политикой.

Финансовую политику компании можно определить

как систему идей и взглядов, целевых установок и способов развития финансов

компании для достижения ее целей. Основными целями финансовой политики

российских компаний являются: максимизация прибыли, оптимизация структуры

капитала компании, обеспечение ее финансовой устойчивости, повышение уровня

капитализации компании, повышение конкурентоспособности и усиление позиций на

рынке, достижение информационной прозрачности финансово-экономической

деятельности, обеспечение инвестиционной привлекательности компании, создание

эффективного механизма управления компанией.

Цель курсовой работы - совершенствование текущей

политики управления финансами конкретного предприятия.

С учетом поставленной цели необходимо решить

следующие задачи:

) проанализировать текущую финансовую политику

предприятия;

) сделать вывод о типе финансовой политики предприятия

и выбрать критерии финансовой политики на прогнозный период;

) провести анализ текущей производственной

программы предприятия и разработать предложения по ее совершенствованию;

) предложить меры по формированию оборотных

активов и источников их финансирования для обеспечения реализации

производственной программы в прогнозном периоде с учетом рекомендуемой

политики.

Объект исследования - открытое акционерное

общество «Калининграднефть». ОАО «Калининграднефть» зарегистрировано как

юридическое лицо 24 января 2001 года. Юридический адрес: 236039, г.

Калининград, ул. Портовая, 32А. Среднесписочная численность работающих в

Обществе за 2011 год составила 76 человек.

Размер уставного капитала составляет 4 920 тыс.

руб.

В 2011 году дивиденды акционерам Общества не

выплачивались в соответствии с решением собрания акционеров о не распределении

прибыли.

Основными видами деятельности ОАО

«Калининграднефть» являются:

добыча нефти, газа;

разработка нефтяных месторождений;

обустройство месторождений;

геолого-поисковые работы;

осуществление внешнеэкономической деятельности.

Основу бизнеса составляет лицензионная

разработка двух месторождений нефти: Веселовского и Ново-Серебрянского.

Переработку нефти предприятие не производит.

Для дальнейшего поддержания уровня добычи нефти

необходимы строительство новых скважин, реконструкция старых. Запасы

месторождений истощаются. По утвержденному графику добычи, оставшийся срок

добычи нефти оценивается в 15 лет. Тем не менее, правительство не очень активно

предпринимает шаги для развития данной деятельностью. При условии крупных

инвестиций, направленных на строительство новых и модернизацию имеющихся

скважин, нефтедобывающий бизнес остается одним из самых доходных и

перспективных.

Таким образом, тенденции развития отрасли, в

целом, достаточно благоприятны. Однако результаты деятельности ОАО

«Калининграднефть» соответствуют тенденциям развития отрасли, а темпы развития

- средним показателям, характерным для предприятий данной отрасли в целом.

Такие удовлетворительные показатели результатов деятельности достигнуты за счет

постоянной работы по повышению эффективности производственной деятельности,

стимулированию конкурентоспособности реализуемой продукции, модернизации

действующих производственных мощностей.

Основной конкурент ОАО «Калининграднефть» в

регионе - ООО «ЛУКОЙЛ-Калининградморнефть» - дочернее предприятие нефтяной

компании «ЛУКОЙЛ».

Основными факторами конкурентоспособности ОАО

«Калиинграднефть» являются надежность и достаточно долгое функционирование на

рынке. Кроме того, деятельность компании является для нее основной, такая

концентрация сил позволяет максимально сконцентрироваться на достижении

наилучшего результата именно по избранному направлению. Достаточная техническая

оснащенность способствует удержанию конкурентных позиций.

Глава 1. Анализ текущей финансовой политики

Проведем анализ эффективности управления

оборотными активами предприятия и использования текущего финансирования активов

(табл. 1.1). Анализ табл. 1.1 показывает, что за период исследования в ОАО

«Калининграднефть» произошло повышение общей стоимости активов, а,

следовательно, и валюты баланса, что является позитивным результатом

деятельности фирмы. Валюта баланса достигла на начало 2012 года в итоге 376320

тыс. рублей. Рост суммы активов произошел за счет увеличения внеоборотных

активов. Оборотные активы в рассматриваемом периоде уменьшились и достигли на

начало 2012 года 136563 тыс.руб., что на 40,27% меньше, чем их сумма на начало

2011 года. Доля оборотных активов за 2010-2011 гг. уменьшилась до 36,29%.

В структуре активов также произошли изменения:

значительно выросла доля среднеликвидных активов (с 7,09% до 22,42%). Доля

слаболиквидных активов увеличилась с 7,65% до 8,23%. Остальные виды оборотных

активов имеют незначительную долю в структуре активов.

Материальные запасы на предприятии в

рассматриваемом периоде выросли с 29401 тыс.руб. до 30976 тыс.руб. Дебиторская

задолженность увеличилась с 18072 тыс.руб. до 94098 тыс.руб. Денежные активы

уменьшились с 157568 тыс.руб. до 8796 тыс.руб. Прочие оборотные активы

уменьшились с 10067 тыс.руб. до 2693 тыс.руб. Наибольшую долю в сумме активов

на 1 января 2012 г. занимает дебиторская задолженность - 25,0%.

Таблица 1.1

Динамика суммы и структуры оборотных активов ОАО

«Калининграднефть» (на 01 января 2010-12 гг.)

|

Показатель

|

Тыс.

руб.

|

Доля,

%

|

Темп

прироста, %

|

|

10

|

11

|

12

|

10

|

11

|

12

|

11\10

|

12\11

|

|

Активы,

всего

|

374

053

|

369

074

|

376

320

|

100%

|

100%

|

100%

|

-1,33%

|

1,96%

|

|

В

том числе оборотные активы

|

215

108

|

228

647

|

136

563

|

57,51%

|

61,95%

|

36,29%

|

6,29%

|

-40,27%

|

|

Коэффициент

маневренности активов, %

|

57,51%

|

61,95%

|

36,29%

|

Х

|

Х

|

Х

|

7,73%

|

-41,42%

|

|

в

том числе по степени ликвидности:

|

|

|

|

|

|

|

|

|

|

-

абсолютно ликвидные

|

157

568

|

165

425

|

8

796

|

42,12%

|

44,82%

|

2,34%

|

4,99%

|

-94,68%

|

|

-

высоколиквидные

|

1

988

|

2

354

|

10

351

|

0,53%

|

0,64%

|

2,75%

|

18,42%

|

339,69%

|

|

-

среднеликвидные

|

26

532

|

30

654

|

84

372

|

7,09%

|

8,31%

|

22,42%

|

15,53%

|

175,24%

|

|

-

слаболиквидные

|

28

622

|

29

743

|

30

974

|

7,65%

|

8,06%

|

8,23%

|

3,92%

|

4,14%

|

|

-

неликвидные

|

398

|

471

|

2

070

|

0,11%

|

0,13%

|

0,55%

|

18,42%

|

339,69%

|

|

в

том числе по видам:

|

|

|

|

|

|

|

|

|

|

-

запасы сырья, материалов и полуфабрикатов

|

29

401

|

30

774

|

30

976

|

7,86%

|

8,34%

|

8,23%

|

4,67%

|

0,66%

|

|

-

дебиторская задолженность

|

18

072

|

21

401

|

94

098

|

4,83%

|

5,80%

|

25,00%

|

18,42%

|

339,69%

|

|

-

денежные активы

|

157

568

|

165

425

|

8

796

|

42,12%

|

44,82%

|

2,34%

|

4,99%

|

-94,68%

|

|

-

прочие оборотные активы

|

10

067

|

11

047

|

2

693

|

2,69%

|

2,99%

|

0,72%

|

2,69%

|

-75,62%

|

В табл. 1.2 приведены данные по динамике

оборачиваемости оборотных активов предприятия в 2010-2011 гг. Анализ табл. 1.2

показывает, что за рассматриваемый период наиболее заметно увеличилась оборачиваемость

денежных активов - на 230,5%. На 43,18% увеличилась оборачиваемость

кредиторской задолженности. Оборачиваемость дебиторской задолженности снизилась

на 59,28%. В целом отмечается повышение оборачиваемости оборотных активов - на

44,78%, что привело к уменьшению периода оборота активов на 30,93%. Отмечается

увеличение операционного и финансового циклов (на 49,28% и 117,61%

соответственно), что следует рассматривать как отрицательную тенденцию. Причина

- замедление оборачиваемости дебиторской и ускорение оборачиваемости

кредиторской задолженности.

Таблица 1.2

Динамика оборачиваемости оборотных активов ОАО

«Калининграднефть» (за 2010-11 гг.)

|

Показатель

|

Значение

|

Темп

прироста, %

|

|

2010

|

2011

|

|

|

Среднегодовая

сумма оборотных активов, тыс. руб.

|

221

878

|

182

605

|

-17,70%

|

|

в

том числе по видам:

|

|

|

|

|

-

среднегодовая сумма материальных запасов

|

30

088

|

30

875

|

2,62%

|

|

-

среднегодовая сумма дебиторской задолженности

|

19

737

|

57

750

|

192,60%

|

|

-

среднегодовая сумма денежных активов

|

34

038

|

12

272

|

-63,95%

|

|

Среднегодовая

сумма кредиторской задолженности, тыс. руб.

|

23

039

|

19

173

|

-16,78%

|

|

Выручка,

тыс. руб.

|

168

537

|

200

815

|

19,15%

|

|

Себестоимость,

тыс. руб.

|

169

886

|

191

109

|

12,49%

|

|

Соотношение

темпов прироста оборотных активов и выручки, %

|

Х

|

Х

|

-92,42%

|

|

Соотношение

темпов прироста дебиторской задолженности и выручки, %

|

Х

|

Х

|

1005,66%

|

|

Соотношение

темпов прироста материальных запасов, %

|

Х

|

Х

|

13,67%

|

|

Оборачиваемость,

раз:

|

|

|

|

|

-

оборотных активов

|

0,76

|

1,10

|

44,78%

|

|

-

материальных запасов

|

5,60

|

6,50

|

16,11%

|

|

-

дебиторской задолженности

|

8,54

|

3,48

|

-59,28%

|

|

-

денежных активов

|

4,95

|

16,36

|

230,50%

|

|

-

кредиторской задолженности

|

7,32

|

10,47

|

43,18%

|

|

Период

оборота, дней:

|

|

|

|

|

-

оборотных активов

|

480,5

|

331,9

|

-30,93%

|

|

-

материальных запасов

|

65,2

|

56,1

|

-13,88%

|

|

-

дебиторской задолженности

|

42,7

|

105,0

|

145,57%

|

|

-

денежных активов

|

73,7

|

22,3

|

-69,74%

|

|

-

кредиторской задолженности

|

49,9

|

34,8

|

-30,16%

|

|

Продолжительность

производственного цикла, дней

|

65,2

|

56,1

|

-13,88%

|

|

Продолжительность

операционного цикла, дней

|

107,9

|

161,1

|

49,28%

|

|

Продолжительность

финансового цикла, дней

|

58,0

|

126,2

|

117,61%

|

В таблице 1.3 приведены данные по динамике

рентабельности оборотных активов предприятия в 2010-2011 гг.

Таблица 1.3

Динамика рентабельности оборотных активов ОАО

«Калининграднефть»

в 2010-2011 гг.

|

Показатель

|

Значение

|

Темп

прироста, %

|

|

2010

|

2011

|

|

|

Среднегодовая

сумма оборотных активов, тыс.руб.

|

221878

|

182605

|

-17,70%

|

|

Выручка,

тыс. руб.

|

168537

|

200815

|

19,15%

|

|

Прибыль

от реализации продукции, тыс. руб.

|

-1349

|

9706

|

-819,50%

|

|

Оборачиваемость

оборотных активов, раз

|

0,76

|

1,10

|

44,78%

|

|

Рентабельность

реализации продукции, %

|

-0,80%

|

4,83%

|

-703,85%

|

|

Рентабельность

оборотных активов, %

|

-0,61%

|

5,32%

|

-974,24%

|

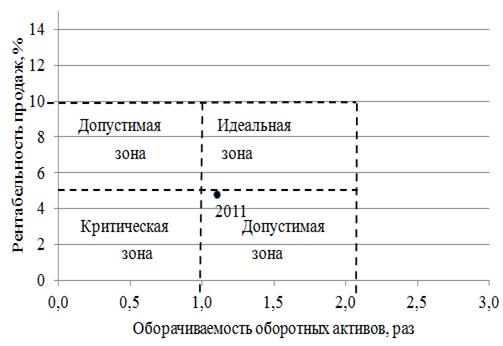

На основе данных таблицы 1.3 построим график

рентабельности оборотных активов (рис. 1.1).

Рис. 1.1. График рентабельности оборотных

активов ОАО «Калининграднефть»

за 2010-11 гг.

Анализ табл. 1.3 и рис. 1.1 показывает, что в

2010 г. с точки зрения оборачиваемости оборотных активов и рентабельности

продаж предприятие находилось в критической зоне (отрицательное значение

рентабельности продаж). В 2011 г. положение улучшилось, предприятие находилось

в допустимой зоне.

В таблице 1.4 приведены данные по динамике

источников финансирования оборотных активов предприятия в анализируемом

периоде.

Анализ таблицы 1.4 показывает, что объем чистых

оборотных активов за исследуемый период сократился и достиг к началу 2012 года

119612 тыс.руб. Доля кредиторской задолженности в источниках финансирования

оборотных активов повысилась за анализируемый период и достигла на 01 января

2012 года 10,95%. Долгосрочные заемные средства использовались в качестве

источника финансирования оборотных активов ОАО «Калининграднефть» только в 2010

году. Максимальной величина собственных оборотных активов была на 1 января 2011

г. (205253 тыс.руб.). К началу 2012 г. собственные оборотные активы уменьшились

на 41,72% и составили 119612 тыс.руб.

Таблица 1.4

Динамика источников финансирования оборотных

активов ОАО «Калининграднефть» (на 01 января 2010-12 гг.)

|

Показатель

|

Тыс.

руб.

|

Доля,

%

|

Темп

прироста, %

|

|

10

|

11

|

12

|

10

|

11

|

12

|

11\10

|

12\11

|

|

Оборотные

активы

|

215

108

|

228

647

|

136

563

|

100%

|

100%

|

100%

|

6,29%

|

-40,27%

|

|

Краткосрочные

заемные средства

|

22

683

|

23

394

|

16

951

|

10,54%

|

10,23%

|

12,41%

|

3,13%

|

-27,54%

|

22

683

|

23

394

|

14

951

|

10,54%

|

10,23%

|

10,95%

|

3,13%

|

-36,09%

|

|

в

т.ч. товарный кредит

|

1

758

|

3

442

|

1

346

|

0,82%

|

1,51%

|

0,99%

|

95,79%

|

-60,89%

|

|

Чистые

оборотные активы

|

192

425

|

205

253

|

119

612

|

89,46%

|

89,77%

|

87,59%

|

6,67%

|

-41,72%

|

|

Долгосрочные

заемные средства

|

1

638

|

0

|

0

|

0,76%

|

0,00%

|

0,00%

|

-100,00%

|

Х

|

|

Собственные

оборотные активы

|

190

787

|

205

253

|

119

612

|

88,69%

|

89,77%

|

87,59%

|

7,58%

|

-41,72%

|

В таблице 1.5 приведены данные по динамике

структуры баланса предприятия в анализируемом периоде.

Таблица 1.5

Динамика структуры баланса ОАО

«Калининграднефть» (на 01 января 2010-12 гг.)

|

Показатель

|

Тыс.

руб.

|

Доля,

%

|

Темп

прироста, %

|

|

10

|

11

|

12

|

10

|

11

|

12

|

11\10

|

12\11

|

|

Коэффициент

текущей ликвидности

|

Х

|

Х

|

Х

|

9,48

|

9,77

|

8,06

|

3,06%

|

-17,57%

|

|

Коэффициент

обеспеченности собственными оборотными средствами, %

|

Х

|

Х

|

Х

|

88,7%

|

89,8%

|

87,6%

|

1,21%

|

-2,43%

|

Анализ таблицы 1.5 показывает, что значение

коэффициента текущей ликвидности весь период было заметно выше рекомендуемого

значения (2,0). Значение коэффициента обеспеченности собственными оборотными

средствами также значительно выше минимально допустимого значения (более 10%).

Можно сделать вывод о достаточности у предприятия собственных оборотных

средств, необходимых для финансовой устойчивости.

Анализ, проведенный на первом этапе работы,

позволяет сделать следующие выводы:

эффективность управления материальными запасами

на предприятии повысилась, так как выявлено увеличение коэффициента

оборачиваемости на 16,11% и снижение периода оборота на 13,88%;

эффективность управления дебиторской задолженностью

на предприятии снизилась, так как выявлено уменьшение коэффициента

оборачиваемости на 59,28% и увеличение периода ее оборота на 145,57%;

эффективность управления денежными активами ОАО

«Калининграднефть» увеличилась, так как выявлен рост коэффициента

оборачиваемости на 230,5% и уменьшение периода оборота на 69,74%;

полученные результаты позволяют сделать вывод о

том, что ОАО «Калининграднефть» использует консервативный подход к

финансированию оборотных активов, который предусматривает, что за счет

собственного капитала полностью финансируются внеоборотные активы, постоянная

часть оборотных активов (неснижаемый их размер) и определенная доля переменной

части оборотных активов (той их суммы, которая связана с сезонным возрастанием

объема деятельности организации). Такая модель финансирования активов

обеспечивает высокий уровень финансовой устойчивости организации в процессе ее

развития, однако вызывает чрезмерно высокую долю используемого собственного

капитала (что снижает эффективность его использования).

При сложившейся финансовой ситуации на

предприятии наилучшие показатели эффективности использования оборотных активов

будут следующими:

оборачиваемость материальных запасов:

коэффициент оборачиваемости - 6,5, продолжительность оборота - 56,1 дня;

оборачиваемость дебиторской задолженности:

коэффициент оборачиваемости - 8,54, продолжительность оборота - 42,7 дня;

оборачиваемость денежных активов: коэффициент

оборачиваемости - 16,36, продолжительность оборота - 22,3 дня;

оборачиваемость оборотных активов: коэффициент

оборачиваемости - 1,1, продолжительность оборота - 331,9 дня.

Глава 2. Анализ производственной программы

ОАО «Калининграднефть» реализует 10 видов

товаров, работ и услуг, каждый вид которых отличается по объемам продаж и

затратоемкости. На основе данных отчета о прибылях и убытках и приведенных в

исходных данных задания для 8 варианта курсовой работы о структурных

показателях составим управленческую форму отчета о прибылях и убытках для всех

видов продукции отдельно и по предприятию в целом (см. табл. 2.1).

Анализ табл. 2.1 показывает, что основной доход

предприятие получает от своей основной деятельности, прибыль от которой в 2011

г. составила 9706 тыс.руб. Необходимо также отметить существенное влияние

прочих доходов и расходов на прибыль до налогообложения, так как по итогам 2011

г. выявлено, что прочие доходы предприятия составили 127054 тыс.руб., при

прочих расходах 123478 тыс.руб. Таким образом, прибыль до налогообложения на

27% состоит из прибыли от прочих видов деятельности, что является достаточно

весомым вкладом в финансовый результат.

В целом по предприятию вклад на покрытие за 2011

г. составил 76594 тыс.руб. или 38,1% от выручки, постоянные затраты составили

66888 тыс.руб. Точка безубыточности в целом по ОАО «Калининграднефть» в

стоимостном измерении составила 175368 тыс.руб. Запас финансовой прочности в

2011 году был равен 12,67%, что означает, что текущий объем продаж предприятия

был выше минимально необходимого на 12,67%.

Анализ безубыточности производства отдельных

видов товаров, работ и услуг показывает, что убыточными являются следующие их

виды: нефть на экспорт, нефть на внутренний рынок, газ на экспорт, разработка

нефтяных месторождений, добыча нефти.

Таблица 2.1

Управленческая форма отчета о прибылях и убытках

ОАО «Калининграднефть» за 2011 год

|

Наименование

продукции/ работ/ услуг

|

нефть

на экспорт

|

нефть

на внутренний рынок

|

газ

на экспорт

|

газ

на внутренний рынок

|

разработка

нефтяных место- рождений

|

обустрой-

ство место- рождений

|

геолого-поисковые

работы

|

добыча

нефти

|

добыча

газа

|

прочие

услуги

|

Итого

|

|

Объем

реализации

|

24

098

|

30

122

|

24

098

|

20

082

|

10

041

|

30

122

|

10

041

|

14

057

|

20

082

|

18

073

|

200

815

|

|

Себестоимость

|

28

666

|

32

489

|

28

666

|

15

289

|

13

378

|

19

111

|

9

555

|

19

111

|

11

467

|

13

378

|

191

109

|

|

-

переменные затраты

|

18

633

|

21

118

|

18

633

|

9

938

|

8

695

|

12

422

|

6

211

|

12

422

|

7

453

|

8

695

|

124

221

|

|

-

постоянные затраты

|

10

033

|

11

371

|

10

033

|

5

351

|

4

682

|

6

689

|

3

344

|

6

689

|

4

013

|

4

682

|

66

888

|

|

Прибыль

от продаж

|

-4

569

|

-2

366

|

-4

569

|

4

793

|

-3

337

|

11

011

|

485

|

-5

054

|

8

615

|

4

696

|

9

706

|

|

Рентабельность

продаж, %

|

-18,96%

|

-7,86%

|

-18,96%

|

23,87%

|

-33,23%

|

36,56%

|

4,83%

|

-35,95%

|

42,90%

|

25,98%

|

4,83%

|

|

Вклад

на покрытие

|

5

465

|

9

005

|

5

465

|

10

144

|

1

345

|

17

700

|

3

830

|

1

635

|

12

628

|

9

378

|

76

594

|

|

Коэффициент

вклада на покрытие, раз

|

0,227

|

0,299

|

0,227

|

0,505

|

0,134

|

0,588

|

0,381

|

0,116

|

0,629

|

0,519

|

0,381

|

|

Точка

безубыточности

|

44

244

|

38

038

|

44

244

|

10

593

|

34

946

|

11

383

|

8

768

|

57

509

|

6

382

|

9

024

|

175

368

|

|

Запас

финансовой прочности, %

|

-83,60%

|

-26,28%

|

-83,60%

|

47,25%

|

-248,04%

|

62,21%

|

12,67%

|

-309,11%

|

68,22%

|

50,07%

|

12,67%

|

|

Эффект

операцион-ного рычага, раз

|

-1,20

|

-3,81

|

-1,20

|

2,12

|

-0,40

|

1,61

|

7,89

|

-0,32

|

1,47

|

2,00

|

7,89

|

|

Прочие

доходы

|

|

|

|

|

|

|

|

|

|

|

127

054

|

|

Прочие

расходы

|

|

|

|

|

|

|

|

|

|

|

123

478

|

|

Прибыль

до налогообложения

|

|

|

|

|

|

|

|

|

|

|

13

280

|

|

Налог

на прибыль

|

|

|

|

|

|

|

|

|

|

|

2

656

|

|

Чистая

прибыль

|

|

|

|

|

|

|

|

|

|

|

10

624

|

Для обоснования предложений по совершенствованию

производственной деятельности и политики управления финансами ОАО

«Калининграднефть» рассмотрим возможности сократить производство самого

невыгодного продукта и увеличить производство самого выгодного продукта в

одинаковой пропорции. Для определения «выгодности» кроме общих показателей

маржинального дохода на весь объем выпуска тех или иных видов продукции

определим объем маржинального дохода на единицу продукции (табл. 2.2).

Таблица 2.2

Расчет объема маржинального дохода на единицу

продукции в 2011 г.

|

Показатель

|

Вклад

на покрытие, тыс.руб.

|

Прибыль

от продаж, тыс.руб.

|

Цена,

тыс.руб.

|

Объем

производ- ства

|

Ставка

маржинального дохода на единицу продукции, руб.

|

|

Всего

|

76

594

|

9706

|

-

|

-

|

-

|

|

нефть

на экспорт

|

5

465

|

-4568,6

|

8,03

|

3000

|

1

821,56

|

|

нефть

на внутренний рынок

|

9

005

|

-2366,3

|

7,17

|

4200

|

2

143,98

|

|

газ

на экспорт

|

5

465

|

-4568,6

|

3,44

|

7000

|

780,67

|

|

газ

на внутренний рынок

|

10

144

|

4792,78

|

2,14

|

9400

|

1

079,13

|

|

разработка

нефтяных месторождений

|

1

345

|

-3336,9

|

30,89

|

325

|

4

139,36

|

|

обустройство

месторождений

|

17

700

|

11011,4

|

25,10

|

1200

|

14

750,14

|

|

геолого-поисковые

работы

|

3

830

|

485,3

|

33,47

|

300

|

12

765,69

|

|

добыча

нефти

|

1

635

|

-5053,9

|

2,81

|

5000

|

326,99

|

|

добыча

газа

|

12

628

|

8614,96

|

2,34

|

8600

|

1

468,40

|

|

прочие

услуги

|

9

378

|

4695,72

|

33,97

|

532

|

17

627,61

|

Анализ табл. 2.2 показывает, что самая высокая

ставка маржинального дохода на единицу продукции выявлена по обустройству

месторождений - 14750,14 руб. По данному виду работ цена реализации не является

самой высокой (25,1 тыс. руб.). Доля данных работ не является самой низкой в

себестоимости (10%), тем не менее, данный вид работ приносит предприятию

наибольшую выгоду по критерию маржинального дохода. Таким образом, в следующем

периоде предлагается увеличить работы по обустройству месторождений на 40%.

Самая низкая ставка маржинального дохода у газа

на экспорт - 780,67 руб. По данному виду продукции цена реализации не является

самой низкой (3,44 тыс. руб.). Доля данной продукции также не является самой

высокой в себестоимости (15%). Тем не менее, реализация данного вида продукции

приносит предприятию наименьшую прибыль по критерию маржинального дохода. Таким

образом, в следующем периоде предлагается сократить продажу газа на экспорт на

40%.

Составим прогнозную управленческую форму отчета

о прибылях и убытках в соответствии с планируемыми изменениями. Прочие доходы и

расходы оставим неизменными (см. табл. 2.3).

Анализ табл. 2.3 показывает, что в результате

увеличения работ по обустройству месторождений на 40% и снижения продаж газа на

экспорт на 40% минимальный объем выручки, необходимый для безубыточного

производства, снизится на 8555 тыс.руб. (166813-175368), прибыль до

налогообложения увеличится на 4896 тыс.руб. (18176-13280).

Таблица 2.3

Прогнозная управленческая форма отчета о

прибылях и убытках в соответствии с планируемыми изменениями

|

Наименование

продукции

|

нефть

на экспорт

|

нефть

на внутренний рынок

|

газ

на экспорт

|

газ

на внутренний рынок

|

разработка

нефтяных место- рождений

|

обустрой-

ство место- рождений

|

геолого-поисковые

работы

|

добыча

нефти

|

добыча

газа

|

прочие

услуги

|

Итого

|

|

Объем

реализации, шт.

|

3000

|

4200

|

4200

|

9400

|

325

|

1680

|

300

|

8600

|

532

|

-

|

|

Цена,

тыс.руб.

|

8,03

|

7,17

|

3,44

|

2,14

|

30,89

|

25,10

|

33,47

|

2,81

|

2,34

|

33,97

|

-

|

|

Объем

реализа-ции, тыс.руб.

|

24098

|

30122

|

14459

|

20082

|

10041

|

42171

|

10041

|

14057

|

20082

|

18073

|

203225

|

|

Маржинальный

доход на ед., руб.

|

1822

|

2144

|

781

|

1079

|

4139

|

14750

|

12766

|

327

|

1468

|

17628

|

-

|

|

Вклад

на покры-тие, тыс.руб.

|

5465

|

9005

|

3279

|

10144

|

1345

|

24780

|

3830

|

1635

|

12628

|

9378

|

81488

|

|

Коэффициент

вклада на покрытие, раз

|

0,227

|

0,299

|

0,227

|

0,505

|

0,134

|

0,588

|

0,381

|

0,116

|

0,629

|

0,519

|

0,401

|

|

Переменные

затраты, тыс.руб.

|

18633

|

21118

|

11180

|

9938

|

8695

|

17391

|

6211

|

12422

|

7453

|

8695

|

121736

|

|

Постоянные

затраты, тыс.руб.

|

10033

|

11371

|

10033

|

5351

|

4682

|

6689

|

3344

|

6689

|

4013

|

4682

|

66888

|

|

Прибыль

от продаж, тыс.руб.

|

-4569

|

-2366

|

-6754

|

4793

|

-3337

|

18091

|

485

|

-5054

|

8615

|

4696

|

14600

|

|

Точка

безубыточности, тыс.руб.

|

44244

|

38038

|

44244

|

10593

|

34946

|

11383

|

8768

|

57509

|

6382

|

9024

|

166813

|

|

Запас

финансовой прочности, %

|

-83,60%

|

-26,28%

|

-206,00%

|

47,25%

|

-248,04%

|

73,01%

|

12,67%

|

-309,11%

|

68,22%

|

50,07%

|

17,92%

|

|

Прочие

доходы

|

|

|

|

|

|

|

|

|

|

|

127054

|

|

Прочие

расходы

|

|

|

|

|

|

|

|

|

|

|

123478

|

|

Прибыль

до налогообложения

|

|

|

|

|

|

|

|

|

|

|

18176

|

оборотный актив финансовый

производственный

Далее проведем разработку прогнозного отчета о

прибылях и убытках на следующий год. Выручка и себестоимость соответствуют

данным прогнозной управленческой формы отчета о прибылях и убытках (см. табл.

2.3). Прочие доходы и расходы оставим неизменными. Налог на прибыль - в

соответствии с современными требованиями налогового законодательства. Коэффициент

дивидендного выхода считаем равным нулю (см. табл. 2.4).

Таблица 2.4

Прогнозный отчет о прибылях и убытках

|

Наименование

показателя

|

2012

(прогноз)

|

2011

(факт)

|

|

Выручка

от продажи

|

203

225

|

200

815

|

|

Полная

себестоимость производства и реализации продукции

|

188

625

|

191

109

|

|

Прибыль

(убыток) от продаж

|

14

600

|

9

706

|

|

Проценты

к уплате

|

2

|

2

|

|

Прочие

доходы

|

127

054

|

127

054

|

|

Прочие

расходы

|

123

478

|

123

478

|

|

Прибыль

(убыток) до налогообложения

|

18

174

|

13

280

|

|

Налог

на прибыль

|

3

635

|

2

656

|

|

Чистая

(убыток) прибыль отчетного периода

|

14

539

|

10

624

|

Как видно из табл. 2.4, изменение структуры

производимой продукции позволит ОАО «Калининграднефть» увеличить чистую прибыль

на 3915 тыс.руб. (14539-10624).

Глава 3. Рекомендации по формированию оборотных

активов и источников их формирования

На основе прогнозных данных на 2012 год об

объемах реализации и себестоимости производства и реализации продукции в целом

по предприятию и рекомендуемых в первой главе показателей эффективности

использования оборотных активов методом обратного счета определим среднегодовые

суммы оборотных активов, запасов и затрат, дебиторской задолженности и денежных

активов за 2012 год.

Для того, чтобы оборачиваемость материальных

запасов составила 6,5 оборота, при выручке в 203225 тыс.руб. среднегодовая

сумма запасов должна составить 31265 тыс.руб. (203225/6,5).

Аналогично, для достижения оборачиваемости 16,36

оборота среднегодовая сумма денежных активов должна составить 12422 тыс.руб.

Для достижения оборачиваемости 1,1 оборота

среднегодовая сумма оборотных активов должна составить 184750 тыс.руб.

На основе среднегодовых сумм за 2012 год и

данных баланса на конец 2011 года определим суммы оборотных активов, запасов и

затрат, дебиторской задолженности и денежных активов на конец 2012 года (на

01.01.2013 г.). Так как при изменении производственной программы предприятия

увеличение объемов производства выгодной продукции сопровождалось

соответствующим снижением объемов производства невыгодной продукции, то примем

предположение, что изменения производственных мощностей (новых основных

средств) не потребуется.

При среднегодовой сумме материальных запасов

31265 тыс.руб. и сумме запасов на конец 2011 года 30976 тыс.руб. сумма запасов

на конец 2012 года составит 31554 тыс.руб. (31265*2-30976).

Аналогично, при среднегодовой сумме денежных

активов 12422 тыс.руб. и остатке на конец 2011 года 239 тыс.руб. денежные

средства на конец 2012 года составят 24605 тыс.руб.

При среднегодовой сумме оборотных активов 184750

тыс.руб. и остатке на конец 2011 года 136563 тыс.руб. оборотные активы на конец

2012 года составят 232937 тыс.руб.

Изменения объема внеоборотных активов не

планируется.

Таким образом, актив баланса на конец 2012 года

составит 472694 тыс.руб. (232937+239757).

Спрогнозируем источники финансирования оборотных

активов (т.е. статьи пассива баланса) на конец 2012 года (на 01.01.2013 г.).

Данный прогноз производится на основе сумм статей оборотных активов и активов в

целом, а также с учетом рекомендованной для прогнозного периода политики

финансирования (планируемый коэффициент текущей ликвидности - 2,2; коэффициент

обеспеченности собственными средствами - -0,1). Нераспределенная прибыль

прогнозируется в соответствии с прогнозным отчетом о прибылях и убытках в главе

2.

Краткосрочный заемный капитал на конец 2012 года

составит 105880 тыс.руб. (232937/2,2). Вместе с объемом продаж будет меняться

кредиторская задолженность, поскольку с ростом продаж вырастут закупки

необходимых для производства сырья и материалов. Таким образом, счета к оплате

будут меняться одновременно с ростом продаж. Товарный кредит на конец 2012 года

составит 1362 тыс.руб. (1346*203225/200815).

Собственные оборотные средства составят

отрицательную величину: 232937*(-0,1)=-23294 тыс.руб.

Собственный капитал на конец 2012 года составит

373908 тыс.руб. (359369+14539).

Cоставим прогнозный

баланс предприятия на конец 2012 года (табл. 3.1).

Как следует из прогнозного баланса, валюта

баланса на конец 2012 года увеличится на 101468 тыс.руб. Для приведения сумм

статей баланса в соответствие с рекомендуемыми (расчетными) значениями

предприятие должно будет вернуть кредит в сумме 2000 тыс.руб., а также выкупить

акции на сумму 5094 тыс.руб.

Таблица 3.1

Прогнозный баланс ОАО «Калининграднефть» на

01.01.2013 г.

|

01.01.2012

|

01.01.2013

|

Изменение

|

|

АКТИВЫ

|

|

|

|

|

I. Внеоборотные

активы

|

239

757

|

244

851

|

5

094

|

|

II. Оборотные

активы

|

136

563

|

232

937

|

96

374

|

|

в

том числе - запасы и затраты

|

30

976

|

31

554

|

578

|

|

-

дебиторская задолженность

|

94

098

|

174

085

|

79

987

|

|

-

денежные активы

|

239

|

24

605

|

24

366

|

|

-

прочие оборотные активы

|

2

693

|

2

693

|

0

|

|

Итого

активов

|

376

320

|

477

788

|

101468

|

|

ПАССИВЫ

|

|

|

|

|

III. Собственный

капитал и резервы

|

359

369

|

373

908

|

14

539

|

|

в

том числе - уставный капитал

|

4

920

|

4

920

|

0

|

|

-

добавочный капитал

|

4

603

|

4

603

|

0

|

|

-

резервный капитал

|

738

|

738

|

0

|

|

-

нераспределенная прибыль (непокрытый убыток)

|

349

108

|

363

647

|

14

539

|

|

IV. Долгосрочные

обязательства

|

0

|

0

|

0

|

|

в

том числе - долгосрочные кредиты и займы

|

0

|

0

|

0

|

|

-

прочие долгосрочные обязательства

|

0

|

0

|

0

|

|

V. Краткосрочные

обязательства

|

16

951

|

103

880

|

86

929

|

|

в

том числе - краткосрочные кредиты и займы

|

2

000

|

0

|

-2000

|

|

-

кредиторская задолженность

|

14

951

|

14

967

|

16

|

|

в

том числе - товарный кредит

|

1

346

|

1

362

|

16

|

|

-

прочая кредиторская задолженность

|

13

605

|

13

605

|

0

|

|

-

прочие краткосрочные обязательства

|

0

|

0

|

0

|

|

Итого

пассивов

|

376

320

|

477

788

|

101

468

|

Оценим, как изменится эффективность

использования оборотных активов в 2012 г. по сравнению с 2011 г. Расчет

показателей представлен в табл. 3.2.

Таблица 3.2

Прогноз динамики оборачиваемости оборотных

активов ОАО «Калининграднефть» на 2012 год

|

Показатель

|

Значение

|

Темп

при- роста, %

|

|

2011

(факт)

|

2012

(план)

|

|

|

Среднегодовая

сумма оборотных активов, тыс. руб.

|

182605

|

184750

|

1,17%

|

|

в

том числе по видам: - среднегодовая сумма материальных запасов

|

30875

|

31265

|

1,26%

|

|

-

среднегодовая сумма дебиторской задолженности

|

57750

|

134092

|

132,20%

|

|

-

среднегодовая сумма денежных активов

|

12272

|

12422

|

1,23%

|

|

Среднегодовая

сумма кредиторской задолженности, тыс. руб.

|

19173

|

14959

|

-21,98%

|

|

Выручка,

тыс. руб.

|

200815

|

203225

|

1,20%

|

|

Себестоимость,

тыс. руб.

|

191109

|

188625

|

-1,30%

|

|

Прибыль

от продаж, тыс. руб.

|

9706

|

14600

|

50,42%

|

|

Оборачиваемость,

раз:

|

|

|

|

|

-

оборотных активов

|

1,10

|

1,09

|

-1,16%

|

|

-

материальных запасов

|

6,50

|

6,42

|

-1,25%

|

|

-

дебиторской задолженности

|

3,48

|

1,50

|

-56,93%

|

|

-

денежных активов

|

16,36

|

16,17

|

-1,21%

|

|

-

кредиторской задолженности

|

10,47

|

13,42

|

28,17%

|

|

Период

оборота, дней:

|

|

|

|

|

-

оборотных активов

|

331,9

|

335,8

|

1,17%

|

|

-

материальных запасов

|

56,1

|

56,8

|

1,26%

|

|

-

дебиторской задолженности

|

56,1

|

56,8

|

1,26%

|

22,3

|

22,6

|

1,23%

|

|

-

кредиторской задолженности

|

22,3

|

22,6

|

1,23%

|

|

Продолжительность

производственного цикла, дней

|

56,1

|

56,8

|

1,26%

|

|

Продолжительность

операционного цикла, дней

|

112,2

|

113,7

|

1,26%

|

|

Продолжительность

финансового цикла, дней

|

89,9

|

91,1

|

1,27%

|

|

Рентабельность

продаж, %

|

4,83%

|

7,18%

|

48,64%

|

|

Рентабельность

оборотных активов, %

|

5,32%

|

7,90%

|

48,68%

|

Анализ табл. 3.2 показывает, что при

осуществлении планируемых мероприятий среднегодовая сумма оборотных активов

вырастет на 1,17%; среднегодовая сумма кредиторской задолженности уменьшится на

21,98%. При этом предприятием будут реализованы лучшие из достигнутых за период

анализа показатели оборачиваемости активов в целом и их различных видов.

Выручка увеличится на 1,2%, себестоимость снизится на 1,3%, благодаря чему

прибыль от продаж вырастет на 50,42%. Рентабельность продаж вырастет с 4,83% в

2011 году до 7,18% в 2012 году, рентабельность оборотных активов - с 5,32% в

2011 году до 7,9% в 2012 году.

Заключение

Проведенный анализ эффективности управления

оборотными активами предприятия и использования текущего финансирования активов

показал, что за период исследования (2009-2011 гг.) в ОАО «Калининграднефть»

произошло увеличение общей стоимости активов и валюты баланса. В структуре

оборотных активов также произошли изменения: значительно выросла доля среднеликвидных

активов. Структура баланса в 2011 году ОАО «Калининграднефть» рациональна, что

подтверждают высокие значения коэффициентов текущей ликвидности и

обеспеченности собственными оборотными средствами. Предприятие использует

консервативный подход к финансированию оборотных активов, что обеспечивает

высокий уровень финансовой устойчивости организации в процессе ее развития,

однако снижает эффективность использования собственного капитала.

Анализ безубыточности производства отдельных

видов продукции, работ и услуг показал, что пять из десяти их видов приносят

предприятию убыток.

В рамках изменения текущей структуры

производства ОАО «Калининграднефть» предлагается увеличить работы по

обустройству месторождений на 40% и сократить продажу газа на экспорт на 40%.

Реализация рекомендуемых изменений позволит снизить минимальный объем выручки,

необходимый для безубыточного производства, снизить риски ведения бизнеса,

увеличить объем чистой прибыли.

Анализ прогнозируемых изменений, произведенных с

учетом рекомендованной для прогнозного периода политики финансирования

оборотных активов, показывает на увеличение чистой прибыли на 3915 тыс.руб.,

валюты баланса на 101468 тыс.руб., собственного капитала - на 14539 тыс.руб.,

заемного капитала на 86929 тыс.руб. Для приведения сумм статей баланса в

соответствие с расчетными значениями ОАО «Калининграднефть» должно будет

вернуть кредит в сумме 2000 тыс.руб., а также выкупить акции на сумму 5094

тыс.руб.

Список использованных источников

1. Брусов

П.Н., Филатова Т.В. Финансовый менеджмент. Математические основы. Краткосрочная

финансовая политика: Учебное пособие. - М.: КноРус, 2012. - 304 с.

2. Быковников

И.Л., Когденко В.Г., Мельник М.В. Краткосрочная и долгосрочная финансовая

политика: Учебное пособие. - М.: Юнити-Дана, 2010. - 472 с.

. Дрок

Т.Е. Краткосрочная финансовая политика: Методические указания по выполнению

курсовой работы для бакалавров профиля «Финансы и кредит». - Калининград:

КФМУМ, 2012. - 23 с.

. Ефимова

О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2009. - 368 с.

. Ковалев

В.В. Финансы предприятий: Учебник. - М.: Проспект, 2009. - 358 с.

. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебное

пособие. - М.: Проспект, 2009. - 516 с.

. Крылов

Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции. -

М.: Финансы и статистика, 2010. - 720 с.

. Лиференко

Г.Н. Финансовый анализ предприятия: Учебное пособие. - М.: Экзамен, 2010. - 160

с.

. Лихачева

О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. - М.:

Проспект, 2009. - 264 с.

. Мельник

М.В., Когденко В.Г. Краткосрочная и долгосрочная финансовая политика.

Практикум. - М.: Юнити-Дана, 2010. - 159 с.

. Мицек

С.А. Краткосрочная финансовая политика на предприятии: Учебное пособие. - М.:

КНОРУС, 2007. - 248 с.

. Пястолов

С.М. Экономический анализ деятельности предприятий. - М.: Академический

проспект, 2009. - 786 с.

. Романовский

М.В. Финансы предприятия: Учебник. - М.: Бизнес-Пресса, 2009. - 520 с.

. Щербаков

В.А., Приходько Е.А. Краткосрочная финансовая политика: Учебное пособие. - М.:

КноРус, 2009. - 272 с.

. Бухгалтерская

отчетность ОАО«Калининграднефть»:

http://www.vashsovetnik.org/open_info/kdneft.htm

Приложение 1. Бухгалтерский баланс ОАО

«Калининграднефть» на 31.12.2009-2011 гг. (тыс. руб.)

|

АКТИВ

|

2009

|

2010

|

2011

|

|

1.

Внеоборотные активы

|

|

|

|

|

Нематериальные

активы

|

0

|

0

|

0

|

|

Основные

средства

|

139

209

|

119

551

|

109

434

|

|

Незавершенное

строительство

|

0

|

0

|

0

|

|

Долгосрочные

финансовые вложения

|

890

|

890

|

110

357

|

|

Прочие

внеоборотные активы

|

18

846

|

19

986

|

19

966

|

|

ИТОГО

по разделу 1

|

158

945

|

140

427

|

239

757

|

|

2.

Оборотные активы

|

|

|

|

|

Запасы

и НДС по приобретенным ценностям

|

29

401

|

30

774

|

30

976

|

|

-

готовая продукция и НДС по приобретенным ценностям

|

779

|

1

031

|

2

|

|

-

прочие запасы и затраты

|

28

622

|

29

743

|

30

974

|

|

Дебиторская

задолженность

|

18

072

|

21

401

|

94

098

|

|

-

со сроком погашения до одного месяца

|

1

988

|

2

354

|

10

351

|

|

-

безнадежная

|

398

|

471

|

2

070

|

|

-

прочая

|

15

686

|

18

576

|

81

677

|

|

Краткосрочные

финансовые вложения

|

113

796

|

141

121

|

8

557

|

|

Денежные

средства

|

43

772

|

24

304

|

239

|

|

Прочие

оборотные активы

|

10

067

|

11

047

|

2

693

|

|

ИТОГО

по разделу 2

|

215

108

|

228

647

|

136

563

|

|

БАЛАНС

|

374

053

|

369

074

|

376

320

|

|

ПАССИВ

|

|

|

|

|

3.

Капитал и резервы

|

|

|

|

|

Уставный

капитал

|

4

920

|

4

920

|

4

920

|

|

Добавочный

капитал

|

4

603

|

4

603

|

4

603

|

|

Резервный

капитал

|

738

|

738

|

738

|

|

Нераспределенная

прибыль

|

339

471

|

335

419

|

349

108

|

|

ИТОГО

по разделу 3

|

349

732

|

345

680

|

359

369

|

|

4.

Долгосрочные обязательства

|

|

|

|

|

Кредиты

и займы

|

0

|

0

|

0

|

|

Прочие

долгосрочные обязательства

|

1

638

|

0

|

0

|

|

ИТОГО

по разделу 4

|

1

638

|

0

|

0

|

|

5.

Краткосрочные обязательства

|

|

|

|

|

Кредиты

и займы

|

0

|

0

|

2

000

|

|

Кредиторская

задолженность

|

22

683

|

23

394

|

14

951

|

|

-

перед поставщиками и подрядчиками

|

1

758

|

3

442

|

1

346

|

|

-

прочая кредиторская задолженность

|

20

925

|

19

952

|

13

605

|

|

Прочие

краткосрочные обязательства

|

0

|

0

|

0

|

|

ИТОГО

по разделу 5

|

22

683

|

23

394

|

16

951

|

|

БАЛАНС

|

374

053

|

369

074

|

376

320

|

Приложение 2. Отчет о прибылях и убытках ОАО

«Калининграднефть» за 2010-2011 гг. (тыс. руб.)

|

Наименование

показателя

|

2010

|

2011

|

|

Выручка

от продажи

|

168537

|

200815

|

|

Полная

себестоимость производства и реализации продукции

|

169886

|

191109

|

|

Прибыль

(убыток) от продаж

|

-1349

|

9706

|

|

Проценты

к уплате

|

0

|

2

|

|

Прочие

доходы

|

40207

|

127054

|

|

Прочие

расходы

|

44358

|

123478

|

|

Прибыль

(убыток) до налогообложения

|

-5500

|

13280

|

|

Налог

на прибыль

|

0

|

2656

|

|

Чистая

(убыток) прибыль отчетного периода

|

-5500

|

10624

|

Приложение 3

Данные о структуре оборотных активов и

рекомендуемая политика финансирования оборотных активов (8 вариант)

|

Доля

варьирующей части оборотных активов, %

|

60

|

|

Доля

дебиторской задолженности со сроком погашения до одного месяца, %

|

11

|

|

Доля

безнадежной дебиторской задолженности, %

|

2,2

|

|

Тип

политики финансирования оборотных активов (см. ниже)

|

9

|

- КТЛ = 2,2, КОСС = - 0,1.

Данные о производственной деятельности ОАО за

2011 г.

|

1.

Доля продукта в выручке от реализации, % Продукт 1 Продукт 2 Продукт 3

Продукт 4 Продукт 5 Продукт 6 Продукт 7 Продукт 8 Продукт 9 Продукт 10

|

100

12 15 12 10 5 15 5 7 10 9

|

|

2.

Доля продукта в себестоимости, % Продукт 1 Продукт 2 Продукт 3 Продукт 4

Продукт 5 Продукт 6 Продукт 7 Продукт 8 Продукт 9 Продукт 10

|

100

15 17 15 8 7 10 5 10 6 7

|

|

3.

Коэффициент операционного рычага, раз Продукт 1 Продукт 2 Продукт 3 Продукт 4

Продукт 5 Продукт 6 Продукт 7 Продукт 8 Продукт 9 Продукт 10

|

0,2

0,5 0,7 0,3 0,6 0,4 0,1 0,8 0,5 0,3

|

|

4.

Процент изменения производства продуктов, %

|

40

|