Проблемы развития электронного банкинга в России

Министерство

образования и науки Российской Федерации

Федеральное

государственное автономное образовательное учреждение высшего профессионального

образования «Уральский федеральный университет имени первого Президента России

Б. Н. Ельцина»

Нижнетагильский

технологический институт (филиал) УрФУ

Кафедра

«Гуманитарного и социально-экономического образования»

Курсовая

работа

ПРОБЛЕМЫ

РАЗВИТИЯ ЭЛЕКТРОННОГО БАНКИНГА В РОССИИ

СОДЕРЖАНИЕ

Введение

. Теоретические аспекты

развития электронного банкинга в России

1.1

Сущность и необходимость создания электронного банкинга

1.2 Состояние электронного банкинга в России

1.3

Оценка эффективности электронного банкинга

2. Анализ использования электронного банкинга в ОАО

«Альфа-банк»

2.1

Краткая характеристика ОАО «Альфа-банк»

.2

Анализ финансовых результатов деятельности Банка

.3

Электронные продукты ОАО «Альфа-банк»

.4

Выборочный анализ электронных продуктов коммерческих банков

.5

Перспективы и предложения по использованию электронного банкинга в ОАО «Альфа-банк»

Заключение

Библиографический список

ВВЕДЕНИЕ

На протяжении последних десяти лет в

деятельности кредитных организаций во всем мире, да в России, стали все чаще

использоваться информационно-коммуникационные технологии. Современное развитие

компьютерной техники и средств коммуникации стали предпосылками для появления

новой разновидности банковских услуг - дистанционное банковское обслуживание

клиентов, которое позволяет им не выходя из своего офиса или квартиры

осуществлять целый ряд банковских операций, в том числе управление своими

счетами.

Появление и развитие Интернета подтолкнуло на

появление качественно нового вида дистанционного банковского обслуживания -

интернет-банкинга. Сегодня многие банки стремятся к расширению своего влияния в

регионах, строят филиальную сеть. Интернет-банкинг избавляет их от

необходимости создавать и содержать дорогостоящие филиалы, а предприятиям и

физическим лицам предоставляет свободу в выборе своего финансового помощника, в

каком бы удалении от деловых центров оно ни находилось. кредитный электронный

банкинг.

Банки играют огромную роль в современной

экономике, и надежная банковская система является основой финансовой

стабильности любого государства. В набор стандартных функций любого банковского

института включается: во-первых, посредничество при осуществлении платежей, а

во-вторых, финансовое посредничество: операции с кредитами и депозитами,

покупка-продажа ценных бумаг и валюты, в-третьих, выполнение функций

андеррайтера при первичном размещении акций эмитентов на рынке.

Банковская отрасль в России оказывает

непосредственное влияние на планирование действий и развитие всех банков в

стране. Значительная часть активов банков находится в Российской Федерации,

поэтому экономические условия в стране напрямую влияют на деятельность банка. В

связи с этим, рассматривая деятельность и структуру активов конкретного банка,

важно проанализировать экономическую среду, в которой он оперирует. Банковский

рынок в России близок к сверхконкурентному, особенно в крупных городах: множество

банков предлагают своим клиентам широкий ассортимент розничных продуктов. В

2013 году количество банков значительно сократилось. На 14 февраля 2014 года в

России 913 действующих коммерческих банков. Не больше половины из всех

действующих банков можно отнести к крупным.

В данной курсовой работе исследован электронный

банкинг России с целью выявления проблем его развития и предложения путей

дальнейшего роста данного направления обслуживания клиентов банками. Задачи,

которые необходимо решить состоят в рассмотрении теоретических аспектов

развития электронного банкинга в России, смысла этого метода обслуживания, его

эффективности и состояния применительно к РФ. Следует выделить конкретный банк

для рассмотрения на его примере эффективности данных услуг и перспективы,

предложения по дальнейшему развитию электронного банкинга в нём. Объект

исследования - банк, в целом как организация и какой-либо конкретный банк для

рассмотрения отличительных особенностей его продуктов. Предметом исследования

служат электронные услуги банка, электронное/дистанционное обслуживание

клиентов.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ ЭЛЕКТРОННОГО

БАНКИНГА В РОССИИ

1.1 Сущность и необходимость создания

электронного банкинга

С развитием систем

дистанционного обслуживания клиентов, и особенно с появлением виртуальных

банков, многие эксперты связывают начало революции в банковском деле. Прежде

всего, существенно меняется характер банковской конкуренции, стираются границы

между отдельными регионами и даже странами. Виртуальный банк может обслуживать

клиента, находящегося в любой точке земного шара. В виртуальном пространстве

практически исчезают специфические черты, отличающие банковские услуги от

физических товаров. Меняется характер самих банковских услуги факторов,

обеспечивающих их конкурентоспособность на рынке. Перемены происходят и в

характере спроса на банковские услуги: в социально-демографическом составе

потребителей, их покупательском поведении, интенсивности потребления банковских

продуктов и предъявляемых к ним требованиях.

На Западе банковские сервисы,

избавившие клиентов от необходимости личного присутствия в банке, появились еще

в начале 80-х: клиенты получили возможность отдавать распоряжения для

совершения операций по телефону с тоновым набором. Позднее появилась услуга удаленного

управления банковским счетом с помощью ПК, подключенного к бэк-офису банка

через прямое модемное соединение.

Возникновение Интернет-банкинга

относится к 1995 году, когда были разработаны первые подобные системы и открыт

первый Интернет-банк (Security First Network Bank), вся операционная

деятельность которого проходила в виртуальном пространстве, а доступ

осуществлялся исключительно через Web-сайт. В последние несколько лет развитие

этой отрасли шло очень динамично, и на данный момент e-banking является одним

из наиболее технологически и финансово развитых сегментов западной e-commerce.

Сегодня около 80 из 100 крупнейших западных банков оказывают услуги е-банкинга,

а общее количество банков, предоставляющих своим клиентам возможность доступа к

счету через Сеть, уже достигло полутора тысяч.

Интернет-банкингом (e-banking)

называют набор услуг, в рамках которых клиент банка имеет возможность совершать

все стандартные банковские операции (исключая операции с наличными) со своего

персонального компьютера, подключенного к сети Интернет.

Среди различных функций банковских электронных

каналов можно выделить три основные:

• Информационная (позволяет просматривать и

отслеживать информацию по счетам).

• Управление счетами (проведение платежей и

настраивание индивидуальных требований к счетам).

• Управление финансами (проведение операций

между различными счетами). В набор услуг Интернет-банкинга входит:

· оплата коммунальных услуг

(электроэнергия, газ, телефон, теплоснабжение);

· оплата счетов за связь (IP-телефония,

сотовая и пейджинговая связь, Интернет) и любых других услуг;

· перевод денег со своего счета (в том

числе валютного) на любой счет в любом банке;

· перевод средств в оплату счетов за

товары, в том числе купленных в Интернет-магазинах;

· продажа и покупка иностранной

валюты;

· пополнение/снятие денежных средств с

дебитных и кредитных пластиковых карт;

· открытие различных типов счетов

(срочных, сберегательных, пенсионных) и перевод на них денежных средств;

· получение выписки о состоянии счета

за определенный период в различных форматах;

· получение отчетов о прошедших

платежах в режиме реального времени;

· получение информации об

осуществленных платежах и возможность отказа от оплаты того или иного счета;

· дополнительные услуги, в частности

подписка на газеты или журналы, брокерское обслуживание на валютных и фондовых

биржах (покупка/продажа ценных бумаг, формирование инвестиционного портфеля,

возможность участия в паевых фондах банка).

1.2 Состояние электронного

банкинга в России

Электронные каналы обслуживания

в России появились не так давно, в начале 2000-х, получив свое широкое

распространение лишь к 2007 году. Но сегодня переход от традиционных каналов к

мобильному и интернет-банку - ключевая тема всей банковской отрасли в мире.

Даже на данном этапе развития электронные услуги, предлагаемые ведущими

российскими банками, ничуть не хуже, чем у западных банков. В первую очередь

распространение дистанционного обслуживания возможно за счет мобильной

глобализации и развития Интернета.

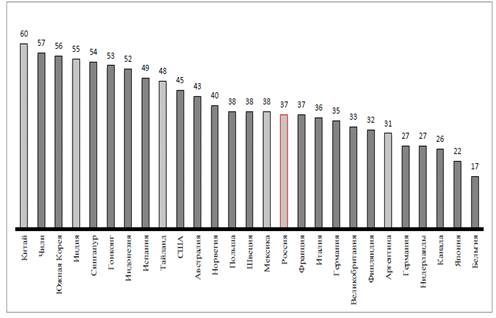

Но пока Россия находится пока

только в начале пути виртуализации банковского дела. Процент использовавших

мобильные приложения относительно низок по сравнению с некоторыми другими

государствами.

Рис.1. Процент резидентов, которые использовали

банковские мобильные приложения в последние три месяца

Основными факторами,

ограничивающими активность банков в сфере обслуживания электронной коммерции,

являются:

. Недостаточно четкая

законодательная база в этой сфере;

. Опасения банков о

безопасности расчетов через Интернет;

. Небольшой спрос на

подобные услуги вследствие недостаточного развития в России Интернета вообще и

электронной коммерции в частности.

Одним из главных сдерживающих

факторов на пути массового использования в России новых информационных

технологий в настоящее время является недостаточно оформленная для этого

правовая база использования электронных аналогов первичных и отчетных

документов, применяемых для оформления торговых сделок, договоров и соглашений.

В связи с этим в составе экспертного совета при Комитете Госдумы РФ по

экономической политике и предпринимательству предполагается создать рабочую

группу по электронной коммерции. Ей предстоит разработать закон об электронной

коммерции и подготовить предложения по внесению в соответствующие

нормативно-правовые акты Российской Федерации изменений и дополнений,

направленных на поддержку развития электронной коммерции в России. В то же

время из-за слабой законодательной базы и отсутствия судебной практики в сфере

электронного документооборота большинство электронных сделок сопряжено с риском

как для продавцов товаров и услуг, включая банки, так и для покупателей. При

невыполнении своих обязательств одной из сторон пострадавшей стороне довольно

проблематично будет доказывать свою правоту в суде, особенно если сам договор

был заключен лишь виртуально. Пока еще только предстоит построить полновесную

систему защиты участников подобных сделок в случае конфликтных ситуаций.

Обязательными условиями функционирования такой инфраструктуры являются

нотариат, свидетельская система, институт экспертов. Пока государство не в

состоянии защитить своих граждан и хозяйствующих субъектов от возможных

посягательств в электронной сети.

В то же время любой банковский

бизнес сопряжен с риском. Поэтому банки, желающие увеличить свои прибыли и

завоевать прочное место на рынке, идут на разумные риски, стараясь при этом

максимально себя обезопасить. Все дело лишь в применяемых технологиях защиты

информации. По утверждению некоторых специалистов, современные технологии

программно-аппаратной защиты находятся на уровне, обеспечивающем 100%-ную

гарантию конфиденциальности операций и сохранности средств.

Главной проблемой, тормозящей

развитие электронного банкинга в России, является все же проблема окупаемости.

Ведь для его внедрения требуется приобретение техники, каналов связи,

программного обеспечения, средств зашиты информации, а зачастую и

организационная перестройка работы банка. В то же время спрос на эти услуги со

стороны юридических и физических лиц, особенно в регионах, слишком ограничен,

чтобы окупить такие затраты.

Третья причина - низкое проникновение интернета.

На текущий момент более 55 % клиентов в Западной и Центральной Европе являются

активными пользователями электронных каналов по стандартам своих банков,

предпочитающими онлайн-взаимодействие с банком походу в офис. В России

проникновение интернет-банкинга и мобильного банкинга значительно ниже, чем в

европейских странах. Во многом это обусловлено невысокими по сравнению с

Европой показателями проникновения мобильного Интернета и высокой популярностью

банковских отделений у населения.

Наиболее активные пользователи смартфонов - это,

как правило, молодые люди, а также более зрелые представители среднего класса

(мужчины и женщины в возрасте 23-37). Для них мобильные устройства стали важным

элементом стиля жизни. Такие группы, в принципе, чаще используют Интернет, чаще

платят картами в Интернете, больше покупают в интернет-магазинах и оплачивают

онлайн. Другие группы пользуются мобильным Интернетом реже и для более узкого

круга задач. [4]

Также во многом использование электронных

каналов зависит от уровня дохода, в настоящее время оно связано с доступностью

смартфонов и использованием платного мобильного Интернета. Среди пользователей

электронного банкинга больше всего клиентов из группы с высоким доходом - более

60 % от всех пользователей услуги. Самый низкий процент пользователей у групп с

доходом ниже среднего -35 %.

Несмотря на активное проникновение Интернета и

развитость дистанционных каналов обслуживания, электронные каналы пока все еще

не самые известные и популярные банковские услуги.

Половина клиентов (48 %) никогда не слышали о

такой услуге, как интернет-банк. Пятая часть таких клиентов имеет неправильное

представление об интернет-банке и мобильном банке. И только 16 % респондентов

когда-либо пользовались интернет-банком (мобильным банком - еще меньший

процент).

Основная причина, названная клиентами

(отсутствие потребности в использовании), указывает на то, что у клиентов

просто нет достаточной информации об электронных каналах банка, они не

понимают, как и для чего могут их использовать или даже как подключить.

Возможно, чтобы заинтересовать такого клиента, достаточно автоматически

подключить ему услуги, просто предоставить достаточно информации либо

разъяснить систему пользования услугами.

Выделяют семь сегментов «не пользователей»

электронных ресурсов: незаинтересованные (25 %), клиенты, называющие несколько

причин (25 %), проблемные - имеющие трудности при использовании/подключении

услуг и предпочитающие личный контакт с сотрудниками отделений (12 %), новички

- не знающие о возможностях сервиса (12 %), нелояльные - пользующиеся подобными

услугами в другом банке или просто незаинтересованные (10 %), скептики - не

доверяющие системе безопасности электронных каналов (8 %), клиенты, не имеющие

доступа к Интернету (8 %).

Основные причины, названные

разными сегментами, помимо отсутствия необходимости, - это скептическое

отношение к услугам, технические сложности с подключением, отсутствие

Интернета, отсутствие чеков и прочих документов, удостоверяющих проведение

платежей и операций, и недоверие к системе безопасности. В некотором смысле все

названные причины имеют смысл. Например, люди, уверенные, что подобные

банковские приложения обеспечивают более низкий уровень безопасности, отчасти

правы. Помимо традиционных рисков, электронные каналы взаимодействия содержат в

себе ряд новых рисков, связанных с технологиями.

Внедрение Интернет-услуг - своего рода революция

в бизнесе. Для того чтобы она произошла, должна созреть революционная ситуация,

измениться менталитет общества. В России этого пока не произошло.

1.3 Оценка эффективности электронного банкинга

Рынок электронных банковских каналов ежегодно

увеличивается. По данным на 2013 год, объем рынка в России составляет 15 млн

пользователей, а общая сумма транзакций физическими лицами через интернет-банки

- 591 млрд рублей. В России множество крупных банков сегодня имеют свои

приложения интернет-банкинга и мобильного-банкинга. [7]

Телекоммуникационные компании продолжают

расширять линейку предлагаемых услуг и продуктов. Теперь можно совершать

покупки, используя баланс сотового телефона. Все меньше платежей будет

производиться с помощью пластиковых карт и все больше с помощью электронных,

мобильных приложений и мобильных кошельков. Развитые социальные сети занимаются

проектированием собственных платежных систем, электронные кошельки уже не

первый год пользуются популярностью в России, кроме того, розничные магазины,

кафе и рестораны внедряют предоплаченные карты.

Несмотря на развитие мобильных технологий,

эффективные банки будущего должны будут взаимодействовать с клиентами

посредством различных каналов. Традиционные банковские отделения не исчезнут -

их станет меньше, но они определенно сохранятся в будущем. Фокус

взаимоотношений с клиентом сместится на его вовлечение в банковский бизнес,

личный контакт и в будущем останется актуальным. Классические отделения

останутся предпочтительными, когда клиентам банка нужны личные консультации, в

том числе и для подключения новых услуг. Персональный финансовый менеджмент

будет ключевым преимуществом при предложении добавочных сервисов

онлайн-банкинга.

Продажи мобильных устройств продолжают расти как

в мире, так и в России, в то время как рынок портативных традиционных

компьютеров сокращается. Существуют прогнозы, согласно которым уже в 2014 году

планшеты обойдут ПК по объемам продаж. Среди всех мобильных устройств

наибольшей популярностью будут пользоваться смартфоны, объем реализации которых

в крупных городах в ближайшие два года составит две трети от всех продаж.

Предполагается, что с ростом числа портативных

переносных устройств в ближайшем будущем средний объем трафика данных в расчете

на одно устройство продолжит расти. Операторы связи, реагируя на данный тренд и

сохраняя качество услуги, предложат потребителям более крупные пакеты данных.

Большая часть пользователей мобильных устройств перейдет на использование услуг

на базе LTE (4G). В 2014 году перейти на стандарт LTE готовы 50 % россиян.

К концу 2014 года, по прогнозам, проникновение

смартфонов на развитых электронных рынках достигнет 80 %, также затронув

средний класс менее развитых стран.

К 2016 году средняя цена бюджетных смартфонов по

рынку будет ниже 900 рублей, а расходы на Интернет станут неотъемлемой и

базовой статьей бюджета расходов домохозяйств.

Через 3-5 лет банковские стратегии будут

значительно отличаться от сегодняшних, учитывая изменения в природе

коммуникаций и мобильных технологиях, которые станут очень доступными.

В 2018 году объем мирового мобильного трафика

может составить 190 эксабайт(1млрд Гб), увеличившись в 11 раз [10], что

равняется 42 трлн изображений и 4 трлн видеоклипов в день. Мобильный трафик

будет расти в три раза быстрее, чем фиксированный, а число мобильных

пользователей поднимется с 4,1 млрд в 2013 году до 4,9 млрд в 2018 году. Рост

скорости передач достигнет 2,5 Мбит/с. Наибольшее количество мобильного

трафика, как и сегодня, будет приходиться на долю мобильного видео - 69 % всего

трафика. К 2014 году 85 % людей в мире имеют доступ к сети Интернет. Аудитория

Интернета в России - 76,5 млн человек - ежегодно увеличивается одними из самых

высоких в мире темпами. [11]

Это значит, что 46 % россиян пользуются

Интернетом ежедневно. Уровень проникновения Интернета в городах России

следующий: 77 % в Москве (8,1 млн человек), около 70 % в крупных

городах-миллионниках, средних и малых городах. Интернет продолжает расти

быстрыми темпами в крупных и малых городах России. Самый большой прирост, 13 %,

в 2013 году наблюдался в средних и малых городах России (100-800 тыс. человек).

Согласно статистике, 31 % населения России пользуется Интернетом с помощью

мобильных устройств, 10 % заходят в Интернет с помощью планшетов, 69 % -через

компьютеры и ноутбуки и 5 % - посредством Smart TV. Самый большой прирост в

2013 году наблюдался у планшетов (+136 %), далее у Smart TV(+112 %), мобильного

(+21 %) и компьютерного Интернета (+5%). По прогнозам экспертов, исследовавших

данный вопрос, дальнейший рост Интернета в России будет происходить за счет

увеличения числа пользователей в средних и малых городах и расширения числа

пользователей старших возрастных групп.

Почти треть интернет-времени в мире приходится

на смартфоны. В среднем за день человек смотрит на экран смартфона 150 раз и

проводит за этим занятием 119 минут. И есть все основания полагать, что эти

показатели будут в дальнейшем только увеличиваться. Мобильный Интернет растет

быстрее десктопного. По статистике, 21,9 млн человек хотя бы раз в месяц

выходят в Интернет со смартфона. Данный показатель увеличивается более чем на

30 % ежегодно. Преимущественно россияне используют мобильный-интернет для

поиска информации - 86 % пользователей регулярно осуществляют поисковые

запросы. Пользователей, осуществляющих платежи с помощью мобильного Интернета,

51 %. Чаще всего это покупки в онлайн-магазинах, оплата услуг, в том числе

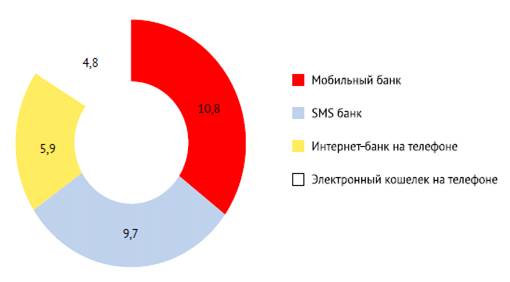

государственных, и денежные переводы (детальное распределение представлено в

Приложении). Более подробно: мобильным банком пользуются 10,8 млн человек,

SMS-банком- 9,7 млн человек, интернет-банком на мобильном устройстве - 5,9 млн

человек, электронным кошельком на мобильном устройстве - 4,8 млн человек. Если

рассматривать только мобильных клиентов банков (тех, кто использует мобильный

банк, SMS-банк и интернет-банк на мобильном устройстве), то их в России

насчитывается порядка 14,8 млн человек.

Рис. 2. Популярность электронных услуг среди

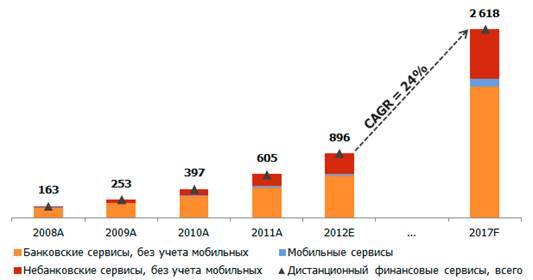

россиян (млн чел.)

Рис. 3. Оборот рынка дистанционных финансовых

сервисов 2008-2017 гг. (млрд руб.)

Ещё более высокими темпами - в

связи с активным приходом в розничный сектор ряда российских и зарубежных

банков, а также развитием современных технологий - будет расти спрос на решения

для удаленного банковского обслуживания частных лиц. По мнению экспертов UK

Internet bank, в ближайшее десятилетие интернет-банкинг станет популярнее в

десять раз.

Количество банков в России, предлагающих услуги

интернет-банкинга и мобильного банкинга, продолжает расти. Доля банков,

оказывающих услугу интернет-банкинга, к началу 2014 года достигла 86 % . [12]

Собственный сайт есть у 67 % крупнейших банков,

у 1 % действует собственная программа-приложение для интернет-банкинга.

Количество банков, предлагающих услугу мобильного банкинга, увеличилось на 7 %

за 2013 год, составив 54 % от всех банков в России. Растущая популярность

интернет-банкинга в России отражает устойчивую потребность потребителей в

данном продукте.

В 2013 году в России реальные располагаемые

денежные доходы населения, которое составляет около 143,3 млн человек,

увеличились незначительно -всего на 3,6 %. Такой незаметный рост можно отчасти

объяснить довольно низким на данный момент по сравнению с развитыми странами

ВВП на душу населения и уровнем личного дохода. Например, в 2012 году ВВП на

душу населения в России составлял 14 210 долларов (для сравнения, в США - 49

959 долларов, в Германии - 41 622 доллара, в Великобритании - 39 229 евро).

Общий ВВП в России также значительно ниже, чем в развитых странах: в 2012 году

этот показатель составлял всего 9885 долларов (для сравнения, в США - 46 960

долларов, в Великобритании - 36 446 евро). Из этого следует, что у России есть

большой потенциал роста, который на данном этапе активно реализуется.

Формируются благоприятные условия для развития

розничного сектора, распространения мобильных сервисов и Интернета, а также

быстрого роста современных технологий в финансовом секторе. Образовательный

индекс HDI в 2012 году в России составил 0,788 (для сравнения, в Бразилии -

0,73, в Китае - 0,699, в Индии - 0,554).

Важным фактором роста российской экономики

является уровень чистого дохода, личного потребления и использования финансовых

продуктов. В России относительно высоко распространены онлайн- и мобильные

технологии: уровень проникновения Интернета в 2012 году в стране составил 52 %,

превышая показатели в Китае и Бразилии. В 2012 году уровень проникновения

мобильных телефонов составил 165 %, что выше, чем практически во всех развитых

и развивающихся экономиках. [13]

Сочетание низкого уровня проникновения на рынок

и больших возможностей для роста финансовых услуг с широкой распространенностью

онлайн- и мобильных технологий означает огромный потенциал для инновационных,

сфокусированных на IT провайдере банковских продуктах. Особенно перспективным

направление представляется в свете того, что банки в настоящее время проникают

в сегмент выпуска кредитных карт. Это наиболее динамично растущий сегмент

розничных финансовых услуг, где количество активных выданных кредитных карт

(включая пластиковые карты с возможностью овердрафта) вырастет с 2012 по 2015

год на 11,2 %.

Однако если рост ВВП России в 2013 году составил

3,6 %, то прогнозы на 2014 год менее оптимистичны и были сокращены на несколько

процентов. Самые оптимистичные сценарии прогнозируют максимальный рост на

уровне 2,5-3 % в 2014 году и не более 2,8 % в 2015 году. По официальным

прогнозам, рост составит 1,4 % ВВП. Данные снижения темпов роста и колебаний в

экономике также стоит учитывать банкам при дальнейшем прогнозировании и

выстраивании стратегии. Банковской отрасли нужно сделать правильный выбор относительно

направления, на которое направить ресурсы и силы.

В качестве других направлений для развития

банковского бизнеса в 2014 году выделяют зарплатные проекты. Сейчас на рынке

можно заметить перераспределение компаний, которые выплачивают зарплату, среди

крупных банков. Многие компании активно развиваются, открывают филиалы в других

городах, поэтому им важно, чтобы финансовые решения были предложены на

федеральном уровне. Рост в данном направлении происходит преимущественно за

счет среднего бизнеса, где еще есть потенциал.

электронный банкинг обслуживание коммерческий

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННОГО БАНКИНГА В

ОАО "АЛЬФА-БАНК"

2.1 Краткая характеристика ОАО

"Альфа-банк"

Шесть лет подряд Альфа-Банк занимает первое

место в рейтинге, составленном по результатам исследования розничных банков

России «Индекс впечатления клиента» и уже второй год подряд получает высшую

награду в номинации «Лучший розничный банк». [15]

Головной офис Альфа-Банка располагается в

Москве. Всего в регионах России и за рубежом открыто 511 отделений и филиалов

банка, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в

США, Великобритании и на Кипре. Сегодня в Альфа-Банке работает более 21 тысячи

сотрудников.

По состоянию на 1 июля 2013 года в Альфа-Банке

обслуживается около 103,5 тыс. корпоративных клиентов и 9,6 млн физических лиц.

В Москве, регионах России и за рубежом открыто

552 отделений и филиалов, в том числе дочерний банк в Нидерландах и финансовые

дочерние компании в США, Великобритании и на Кипре (для сравнения, по состоянию

на декабрь 2012 года их было 511, а на декабрь 2011 года - 465). В 2013 году

было открыто 46 новых отделений различных форматов как в малых городах, так и в

больших.

Бизнес Альфа-Банка в СНГ показал значительный

прирост в 2013 году. На Украине у банка около 700 тысяч активных клиентов, в

Белоруссии - около 130 тысяч.

Большую часть кредитного портфеля Альфа-Банка

составляют кредиты юридическим лицам - 80 % (585 млрд рублей), кредиты

физическим лицам - соответственно 20 % (141 млрд рублей). Отношение депозитов

юридических лиц к физическим в депозитном портфеле банка приблизительно такое

же - 81 % (537 млрд рублей) и 19 % (122 млрд рублей). Ежегодно увеличивается

качество кредитного портфеля. По состоянию на первое полугодие 2013 года доля

просроченных кредитов не превышала 3,5 %, что составило половину от доли

просроченных кредитов в 2010 году.

Основной статьей в структуре обязательств

Альфа-Банка являются кредиты клиентов банка (частные кредиты - 31 %,

корпоративные кредиты - 26 %). На конец первого полугодия 2013 года они

составили 57 % в общем объеме обязательств банка.

Рынок банковских услуг для физических лиц

показывает серьезную положительную динамику, наращивая присутствие в розничном

кредитовании темпами значительно опережающими рост рынка. С 2011 года

практически в два раза увеличился объем остатков на счетах клиентов (195 млрд

рублей). Число клиентов банка достигло 9,6 млн человек, активных клиентов банка

порядка 6 млн. Рыночная доля в сегмент кредитования физических лиц увеличилась

с 2,0 до 2,3 %.

Портфель кредитных карт и кредитов наличными

Альфа-Банка вырос более чем в два раза, что значительно выше среднерыночных

показателей. Крайне успешная работа в сегменте кредитных карт в 2012 году

позволила Альфа-Банку войти в десятку ведущих игроков данного рынка, заняв

седьмое место.

Неотъемлемой частью роста клиентской базы

является развитие электронного бизнеса и каналов дистанционного обслуживания.

Сегодня Альфа-Банк охватывает около 17 % рынка мобильного банкинга и является

одним из лидеров рынка.

.2 Анализ финансовых результатов деятельности

Банка

За 2012 год кредитный портфель по корпоративным

клиентам Альфа-Банка вырос до 700 млрд рублей (не включая финансовые и

инвестиционные компании), а доля рынка достигла 3,32 %.

На начало 2013 года количество клиентов -

компаний малого бизнеса и индивидуальных предпринимателей - превысило 57 тысяч,

увеличившись за год на 65 %.

Одна из причин успеха заключается в верно

выбранной стратегии развития: фокусировке не на кредитовании, а на развитии

транзакционного бизнеса - предоставлении расчетно-кассового обслуживания

клиентам, а также сервисов, которые упрощают ведение бизнеса.

На сегодняшний день Альфа-Банк является

крупнейшим частным банком по размеру совокупных активов, совокупному капиталу и

размеру депозитов.

В общем рейтинге всех банков России Альфа-Банк

занимает седьмую позицию по активам и пятую по величине собственного капитала.

[16]

По состоянию на октябрь 2013 года активы

Альфа-Банка составили 1474 млрд рублей, что значительно больше, чем у ближайших

банков-конкурентов. Кредитный портфель в 2013 году вырос и составил 1061 млрд

рублей. Чистая прибыль на январь 2014 года - 1562 млрд рублей.

Структура кредитного портфеля банка по секторам

достаточно диверсифицирована.

Корпоративные клиенты банка - это множество

крупных организаций из различных отраслей. На начало 2013 года количество

выданных кредитов превысило прошлогоднее значение на 64,6 % и составило 456

млрд рублей.

Рост финансовых показателей сопровождался

заметным расширением целевой клиентской базы.

Ключевыми отраслями остаются машиностроение,

строительство, розничная торговля и агропромышленный комплекс.

Ежегодно увеличивается качество кредитного

портфеля. По состоянию на первое полугодие 2013 года доля просроченных кредитов

не превышала 3,5 %, что составило половину от доли просроченных кредитов в 2010

году. Весомое улучшение качества активов связано с действиями Альфа-Банка по

эффективной реструктуризации и погашению проблемной задолженности.

Основной статьей в структуре обязательств

Альфа-Банка являются кредиты клиентов банка (частные кредиты - 31 %,

корпоративные кредиты - 26 %). На конец первого полугодия 2013 года они

составили 57 % в общем объеме обязательств банка.

.3 Электронные продукты ОАО

"Альфа-банк"

Альфа-Банк - один из первых банков в России,

который начал развивать и инвестировать в свои электронные каналы. «Альфа-Клик»

появился в 2003 году как самый функциональный в стране интернет-банк. В 2005

Альфа-Банк первым в России запустил мобильный банкинг. Чтобы обеспечить

внедрение инноваций в режиме реального времени, блок «электронный бизнес» был

выделен в отдельное подразделение Альфа-Банка.

Инвестиции в электронные каналы в Альфа-Банке

полностью себя окупают. Банк экономит миллионы долларов. Для того чтобы обслуживать

множество операций, которые сейчас ежемесячно осуществляются в интернет-банке

«Альфа-Клик», Альфа-Банку пришлось бы построить значительно больше офисов и

расширить колл-центр. Кроме того, электронные услуги также генерируют

определенный комиссионный доход и дополнительную выручку в размере около 2,4

млн долларов, что составляет около 5 % от общей выручки Альфа-Банка. Благодаря

этому вложения в интернет-банкинг и в безопасность окупаются, и Альфа-Банк ни

разу не останавливал развитие новых возможностей в электронных каналах.

Каждый пятый клиент Альфа-Банка активно

пользуется интернет-банком, а каждый двадцатый - мобильным банком. У западных

банков эти параметры в разы больше: в среднем каждый третий житель в США и

каждый четвертый в Германии пользуются мобильным банком.

Важная статья инвестирования данного направления

в Альфа-Банке - это инвестиции в защиту информации. Кроме того, у Альфа-Банка

есть круглосуточная система мониторинга электронных переводов. В случае

возникновения сомнительной ситуации незамедлительно отреагирует служба

контроля.

Согласно последним данным, Альфа-Банк занимает

первую позицию в рейтинге лучших интернет-банков в России и вторую в рейтинге

мобильных банков.

. Альфа-клик

Интернет-банк «Альфа-Клик» был создан в 2006

году как один из первых в стране интернет-банков, до него три года действовал

«Электронный банк». Когда впервые создавалась такая система для банкинга, число

клиентов измерялось единицами, и никто не верил, что это будет работать. Сейчас

клиентов уже миллионы, и можно говорить, что фокус банка на электронную

коммерцию полностью себя оправдал.

«Альфа-Клик» недавно был признан самым

эффективным интернет-банком - 2013. [19]

Ежемесячно регистрируется более 3 млн входов в

«Альфа-Клик», При этом 90 % всех операций уже сейчас совершается вне отделений

банка. Однако важный факт: существует достаточно клиентов Альфа-Банка, которые

используют ту или иную услугу банка, но при этом не используют ни

интернет-банк, ни посещают отделения. К примеру, пользователи зарплатных карт

могут раз или два в месяц снимать наличные деньги в банкомате и все дальнейшие

операции производить вне Альфа-Банка.

. Альфа-мобайл

В настоящее время мобильный банк является самым

молодым каналом дистанционного банковского обслуживания, но одновременно и

самым привлекательным. Мобильный банк можно назвать ветвью интернет-банка и его

эволюцией - сегодня это по-настоящему самостоятельная услуга. Наиболее

продвинутые банковские мобильные приложения позволяют производить практически

полный набор банковских операций. Благодаря мобильному банку клиент может

прийти в отделение всего один раз - принести паспорт для идентификации

личности; в дальнейшем все операции могут осуществляться дистанционно.

«Альфа-Мобайл» - это услуга, позволяющая клиенту совершать с помощью Java-приложения,

загружаемого в память мобильного телефона, различные банковские операции,

например:

• получить подробную информацию по счетам

(доступный остаток, список последних операций по счету, информацию о

задолженности и т. п.);

• оплатить услуги операторов сотовой связи и

интернет-провайдеров;

• сделать перевод между своими счетами;

• сделать конвертацию (например, перевести

деньги со своего счета в рублях на счет в евро и т. п.).

Доля доходов от «Альфа-Мобайла» продолжает

расти. Основной доход Альфа-Банка формируется за счет комиссии клиентов за

обслуживание, конвертации валют через «Альфа-Мобайл» и оплаты услуг сервиса.

Количество пользователей мобильного банка «Альфа-Мобайл» превышает 200 тыс.

человек. 5 % всех клиентов Альфа-Банка используют мобильный банкинг. Доля

мобильного рынка у Альфа-Банка сегодня составляет 15-17 %.

.4 Выборочный анализ электронных продуктов

коммерческих банков

Судя по рейтингам и экспертному мнению, наиболее

успешными на рынке электронных услуг, помимо Альфа-Банка, являются «ТКС Банк»,

«Промсвязьбанк», «ВТБ 24», «Банк “Санкт-Петербург”», «Авангард», Сбербанк,

«Русский стандарт» и другие.

. Банк "Тинкофф крединтые системы"

«Банк ТКС» не имеет вообще ни одного отделения,

осуществляя физическое взаимодействие с клиентами с помощью курьеров. В

некоторой степени «ТКС Банк» может считаться интернет-компанией с лицензией на

осуществление банковской деятельности. На 2013 год у банка более трех миллионов

клиентов. Все операции в «ТКС» происходят в интернет-банке и мобильном банке,

тем самым в данных приложениях можно найти полный набор банковский услуг:

полный доступ к финансовой информации по карте и счету, любые платежи и

переводы, управление услугами (подключение и отключение любых услуг по карте).

Также в приложении есть раздел, в котором происходит анализ расходов по карте,

отображающийся в диаграммах и графиках.

.Сбербанк

Сбербанк в последнее время значительно улучшил

свои сервисы и благодаря очень большой клиентской базе уже начинает входить в

число лидеров. «Сбербанк

Онл@йн» - самый крупный в России интернет-банк

по числу активных пользователей (2,5 млн человек). Особенность интернет-банка

Сбербанка в том, что он ориентирован на максимально широкий круг клиентов, в

том числе те слои населения, которые плохо представляют себе, как работать с

финансами в Интернете. Интернет-банк направлен в первую очередь на развитие

внутренних операций и платежных сервисов.

Через «Сбербанк Онл@йн» можно просматривать

информацию по своим картам, счетам, выпискам, получать отчеты и мини-выписки по

картам, проводить платежи и оплачивать услуги, открывать/ закрывать счета

вкладов, совершать платежи по кредитам и другое. Есть две версии

интернет-банка: информационная и полнофункциональная. Подключение и

предоставление услуги бесплатное.

За проведение некоторых платежей в системе

интернет-банка удерживается комиссия (перевод для выплаты наличными, перевод в

другие кредитные организации, переводы в иностранной валюте и другие).

Мобильный банк Сбербанка предлагает клиентам

большой набор функций. В мобильном банке можно совершать операции с помощью

СМС-сообщений и ussd. Из его особенностей можно отметить широкую

функциональность по работе с депозитами и дебетовыми картами, возможность

открыть и управлять металлическими счетами (отображение информации о действующих

курсах стоимости ценных металлов). Плата за услугу мобильного банка зависит от

выбранного клиентами пакета.

. Промсвязьбанк

«Промсвязьбанк» был назван лучшим российским

банком в 2013 году по версии иностранного издания [20]. Интернет-банк «Промсвязьбанка»

PSB-Retail обеспечивает круглосуточный доступ клиентов к своим счетам и

полноценное дистанционное обслуживание: оплату счетов и платежей, заказ выпуска

пластиковой карты, погашение кредита и другое. Существуют две версии

интернет-банка: информационная (просмотр остатка на счетах, картах, вкладах) и

операционная (полная версия интернет-банка).

Согласно тарифам банка регистрация в системе и

оформление PSB-Retail бесплатные. Абонентская плата, так же как и комиссия за

выдачу разовых ключей, не взимается. В настоящий момент в банке действует

акция, которая позволяет осуществлять платежи и переводы в интернет-банке до 10

тысяч рублей без комиссии. За конвертацию валюты комиссия взимается.

2.5 Перспективы и предложения по использованию

электронного банкинга в ОАО «Альфа-Банк»

По словам эксперта Альфа-Банка, «банки

превращаются в IT-компании с банковской лицензией». В этом можно найти главный

текущий тренд банковской отрасли - по всему миру технологии стали решающими для

привлечения клиентов.

Сегодня банки движутся в сторону упрощения

банковских услуг. Совершать множество привычных действий мобильно не только

удобно для клиента, но и достаточно эффективно для банка: клиент, который

пользуется мобильными и интернет-технологиями, в среднем приносит банку в несколько

раз больше дохода. Также стоит помнить, что использование электронных каналов

напрямую влияет на лояльность клиентов и отток: если клиенты активно используют

интернет- или мобильный банк, такие клиенты имеют более долгосрочные отношения

с банком, больше довольны сервисами, приносят банку больше прибыли и реже

покидают банк.

Однако, при электронной коммерции маржа банков

от оплаты услуг клиентами сокращается, так как компании-партнеры снижают

комиссии, которые они готовы были платить за прием платежей в их адрес.

Средняя комиссия за год для банков упала с 1,3

до 0,9 %. [21]

Доход от конвертации валюты также снижается.

Такой доход сильно зависит от волатильности рынков валюты и в среднем на

клиента падает. Маржа за переводы в интернет-банке сохраняется на прежнем

уровне. Сегодняшние пользователи электронных услуг и каналов обслуживания могут

наблюдать интенсивное развитие нового направления в банковской отрасли. Есть

все основания полагать, что мобильный банк кардинально изменит рынок банковских

услуг, привнеся на него новые инновационные продукты и способы работы с

клиентами.

Инвестиции банков в электронные каналы должны

соответствовать трем основным задачам: сокращению операционных издержек,

повышению имиджа инновационного банка и разработке нового механизма создания

прибыли. Если с первыми двумя задачами многие эффективные банки сегодня

справляются, то формирование нового механизма прибыли - достаточно трудоемкая

задача для любого игрока банковского рынка. Однако прибыльность банка является

результатом его способности отвечать стилю жизни клиента, быть безопасным и

высокотехнологичным. Напротив, неспособность соответствовать требованиям рынка

и потребителя приводит к отсутствию прибыли.

С одной стороны, многие банки в России не

получают существенного дохода от своих электронных ресурсов, что приводит к

невозможности дальнейших инвестиций в эти каналы. С другой стороны, в СНГ и

Европе много обратных примеров, когда яркие и эффективные электронные каналы

являются драйвером бизнеса и не только окупают свое постоянное развитие, но и

приносят существенную прибыль. У банков, способных эффективно внедрять

дистанционные каналы обслуживания, уровень издержек может быть ниже на 20 % по

сравнению с банками, которые не используют электронные каналы.

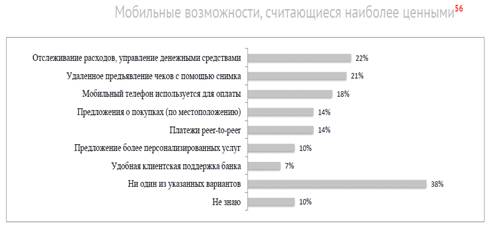

Все больше клиентов, выбирая банк, особое

внимание уделяют качеству, удобству и функциональности дистанционного

банковского обслуживания, в частности интернет-банкингу. Финансовые

организации, со своей стороны, стараются отвечать требованиям все более

взыскательных клиентов: внедряют уникальные сервисы, расширяют функциональность

и списки провайдеров, создают максимально удобный интерфейс.

Рис.4. Мобильные возможности, считающиеся

наиболее ценными

В связи с чем можно выделить четыре основных

канала привлечения клиентов:

. Новые клиенты, которые ранее не обслуживались

в банке

В данном направлении акцент сделан на

привлечение в банк новых клиентов, которые автоматически становятся клиентами

электронных услуг. Тем, кто приходит в отделение банка за дебетовой картой или

текущим счетом, по умолчанию подключают интернет-банк или мобильный банк.

Вместе с пакетом запрашиваемых услуг и картой клиенту выдается логин и пароль

от интернет-банка. Часто сотрудники отделений вместе с клиентом тут же активируют

интернет-банк (под активацией подразумевается первый вход с обязательной сменой

пароля).

Мобильный банк предлагают по желанию тем, у кого

есть смартфон, при согласии клиента услугу также могут активировать прямо в

отделении. Эта группа клиентов наиболее перспективная и активно использует

предложенные услуги электронных каналов, так как они осознано выбрали банк для

расчетных операций, платежей и того, что называется ежедневным банкингом.

. Зарплатные клиенты

Зарплатные клиенты - те клиенты, которые

вовлечены в зарплатный проект, комплекс банковских продуктов и услуг, связанных

с выплатой заработной платы на карты.

Фактически все зарплатные клиенты - это те,

выбор банка за которых осуществляет работодатель. Зарплатные карты выдаются

таким клиентам на работе, часто бухгалтерами их компаний. Обычно контакт с

бухгалтером минимален, и многие клиенты не знают всех возможностей карты.

Многие из таких клиентов мало используют карту, тем не менее пользователей

сервиса интернет-банка среди них достаточно много, хотя процент и значительно

ниже, чем у первой группы (новые клиенты, которые ранее не обслуживались в

данном банке).

. Клиенты, обратившиеся в банк за кредитом

Большинству клиентов, оформивших кредит или

кредитную карту, интернет-банк подключается сразу. Мобильный банк подключают

также по желанию. Однако функционал интернет-банка в данном случае ограничен в

связи с тем, что не все операции можно выполнить без текущего счета. Ценность

услуг для таких клиентов несколько ниже. Тем самым клиенты с кредитами

наличными используют интернет-банк для очень небольшого количества операций,

обычно для работы со счетом: проверить сумму погашения кредита и убедиться, что

деньги зачислены. Клиенты с кредитными картами немного более активны.

. Клиенты потребительского кредитования

Это те клиенты, которые пришли в магазин за

телевизором и, чтобы купить модель с большей диагональю экрана, решили взять

кредит в точке банка, расположенной на территории магазина. В отличие от первой

группы такие клиенты не всегда сознательно выбирают конкретный банк, можно

сказать, что они оказываются клиентами банка случайно. Вместо одного банка

кредит в данной точке мог предоставлять другой банк, и тогда потребители этой

группы бы выбрали его. Большая часть таких клиентов после погашения выплат по

кредиту не продлевает отношения с банком. По статистике банка, примерно 20 %

таких клиентов удается удержать предложением других продуктов банка (таких как,

например, кредитная карта). Интернет-банк и мобильный банк клиентам

потребительского кредитования на точках выдачи кредитов не подключаются. Однако

любой такой клиент может подключить интернет-банк и мобильный банк придя в

отделение банка, позвонив в телефонный центр или прямо на сайте интернет-банка

(в мобильном приложении).

Также в качестве метода развития электронного

банкинга отдельно можно выделить развитие перекрестных продаж.

Перекрестные продажи (cross-selling) - метод

продаж, при котором покупателю предлагается купить также другие продукты,

дополняющие первый.

Основная сложность перекрестных продаж - это

персонализация продукта, предлагаемого клиенту. К каждому типу клиента

существует особый подход, основной принцип которого - рассказывать о продуктах,

а не навязывать их. У банка существуют десятки интересных и выгодных услуг и

решений для каждого сегмента клиентов, и если суметь предугадать желания и

потребности клиента, то можно предложить ему крайне востребованное решение.

Понять, в чем именно нуждается клиент, можно

несколькими способами. Например, произвести анализ уже имеющихся персональных

данных о клиенте в банке и обратить внимание на динамически меняющиеся

финансовые данные - остатки на счетах клиентов и их расходы, ожидаемые доходы.

Другой способ - постараться предугадать, что требуется клиенту.

Предсказание поведения клиентов - это не столько

маркетинговая практика, сколько инструмент для изучения потребительских

приоритетов. Его основная задача - определить с максимальной вероятностью

возможное поведение клиентов в будущем. Применяя сложные механизмы

моделирования и анализа данных, такая технология использует исторические данные

о поведении клиентов для определения их будущих действий. Собранная информация

о клиенте (его целях, мечтах, потребностях)- это огромный пласт информации,

позволяющей персонализировать кросс-продажи. При этом понимание потребностей

(как ежедневных, так и долгосрочных) дает возможность автоматизировать создание

таких предложений с учетом имеющейся сети партнеров.

Вторая особенность, которую нужно учитывать при

использовании кросс-продаж, - это удачное размещение выгодных предложений. Банк

размещает объявления о партнерских продуктах и сервисах сразу после сообщения

об удачно выполненной операции. Расчет в данном случае делается на то, что,

пока клиент ждет успешного завершения транзакции, вместе с этой новостью он

видит на экране ненавязчивое предложение о новых скидках на партнерские

продукты или другие услуги банка.

Третья особенность применения перекрестных

продаж для развития электронных каналов - это ограниченность предложений.

Правильный подход - это постоянное развитие, а не зацикленность на единственной

функции интернет-банка, внедрение лучших и востребованных сервисов.

Один из способов вовлечения клиента в

перекрестные продажи - это создание уникального контента, в котором был бы

заинтересован пользователь.

Контент, создаваемый банком для клиентов, - это

либо информационные и графические материалы, которые привлекают внимание и

вовлекают пользователей в активности в электронных каналах, либо партнерские

программы банка (авиабилеты, страховки, гостиницы и другое). Более интересный

контент для клиента - это контент, который клиент создает сам для себя. К

примеру, это может шаблон платежной операции, цель накопления, создание

элементов персонального финансового планирования и финансовая история расходов

клиента (рассортированная по категориям).

Другой способ удержать клиента в онлайн-каналах

банка - это применение встроенных программ лояльности и элементов геймификации,

позволяющих клиенту видеть, сколько и какие именно баллы лояльности у него

есть, в любой конкретный момент. Практическая реализация данного развития

контента находит применение в мобильном банкинге в виде элементов казуальных

игр и в интернет-банках в качестве интерактивных помощников.

ЗАКЛЮЧЕНИЕ

Развитие информационных

технологий, электронного документооборота способствуют развитию также и

удалённой работы многих сфер деятельности, в частности электронных продуктов

коммерческих банков. Электронный банкинг как автоматизация процесса имеет

неоспоримые преимущества такие как удобство выполнения операций, экономия

времени, снижение затрат на обслуживание физических клиентов. Поэтому

необходимо дальнейшее развитие электронного банковского обслуживания.

С определённой стороны

рассмотрения вопроса развитие будет происходить самостоятельно в следствие

усиления конкуренции между банками. Их всё более технологичные продукты, в

частности электронные не будут сами по себе конкурентным преимуществом.

Конкуренция развернётся в сфере качества этих услуг, сервиса и цен. В этом

первенстве электронный банкинг займёт прочные позиции по охвату клиентов и его

использование станет привычным распространённым явлением.

Выделенные 4 группы клиентов

благоприятствуют продвижению электронных банков в обращение среди населения

России. Необходима дальнейшая проработка данных вариантов привлечения их в

электронное пользование банковскими услугами. Для этого банкам и экспертным

сообществам следует разрабатывать стратегии работы с данными группами клиентов,

возможно, подключая молодёжные проекты по решению бизнес-кейсов.

Дальнейшее развитие и

популяризация электронного банкинга может вызвать усиление конкуренции и

давления на региональные и местные банки со стороны крупных федеральных.

Причиной тому служит отсутствие необходимости в физических офисах и филиалах,

взамен которым предлагается электронное самообслуживание. За счёт эффекта

масштаба крупные банки имеют более низкие издержки, то есть, как следствие

более низкие цен на обслуживание клиентов, что повлечёт за собой переток

клиентов.

Бурное развитие

интернет-коммуникаций, расширения доступности смартфонов, ПК и в целом

коммуникационных технологий будет являться мощным стимулом развития

электронного банкинга в России, что и заметно в действительности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1

. Сайт "Центральный банк" [Электронный ресурс]. - Режим доступа:

<http://www.sara.com/RAE/carbon_fuel.html>cbr.ru

.

Сайт "Компьютер Пресс", статья "Электронный банкинг",

Александр Дадали, " [Электронный ресурс]. - Режим доступа:

http://compress.ru/article.aspx?id=10653

.

Коробова Г.Г. Банковское дело. - М.: Экономистъ, 2006. - 766 с.

.

Deloitte, 2014, исследование «Мобильный банкинг» [Электронный ресурс]. - Режим

доступа:

http://www.deloitte.com/assets/Dcom-Russia/Local%20Assets/Documents/FSI_services/Mobile_banking_web.pdf

.

Сайт «Банки.ру», статья "Банковские продукты" [Электронный ресурс]. -

Режим доступа: http://www.banki.ru/news/research/

.

Сайт «J`son & Partners», статья "Российский рынок дистанционных

финансовых сервисов" [Электронный ресурс]. - Режим доступа:

http://www.json.ru/poleznye_materialy/free_market_watches/analytics/rossijskij_rynok_distancionnyh_finansovyh_servisov/

.

С.Б. Попов. Оптимизация процесса подключения дистанционного банковского

обслуживания. "Банковский ритейл" №4, 2013.

.

Сайт "Cisco", статья "За 5 лет объём мобильного трафика должен

вырасти в 66 раз" [Электронный ресурс]. - Режим доступа:

http://www.cisco.com/web/RU/news/releases/txt/2009/021109.html

.

Сайт "TNS Россия", исследование "Медиа- и потребительские

предпочтения россиян" [Электронный ресурс]. - Режим доступа: http://www.tns-global.ru/services/media/media-audience/internet/information/

.

Сайт "Markswebb Rank & Report", исследование "Mobile banking

Rank 2014" [Электронный ресурс]. - Режим доступа:

http://markswebb.ru/e-finance/mobile-banking-rank-2014/

.

Электронный банкинг в России набирает популярность. "Банковское дело в

Москве" №6, 2006

.

Стратегия развития электронных каналов. «Альфа-банк»,

2014

. Сайт "Ovum

& ITM Research", исследование "IT

research for Buyers" http://www.ovum.com/it-research-for-enterprise-cios/

14.

Сайт "Frank Research Group", исследование "Крупнейшие игроки

рынка розничных банковских услуг" [Электронный ресурс]. - Режим доступа:

http://www.frankrg.com/index.php?new_div_id=145

15.

Сайт "Senteo", статья "Об индексе впечатления клиента"

[Электронный ресурс].

http://www.senteo.net/russian/knowledge/customer-experience-index/

.

Сайт "РБК РЕЙТИНГ", статья "Рейтинг банков России: итоги первого

полугодия 2013 года" Режим доступа: http://rating.rbc.ru/

.

Сайт "Альфа-банк", раздел "Альфа-мобайл" [Электронный

ресурс]. - Режим доступа: http://alfabank.ru/retail/internet/

.

Сайт "McKinsey & Co", статья "Прорывные технологии:

прогресс, который изменит жизнь, бизнес и мировую экономику"

http://www.mckinsey.com/global_locations/europe_and_middleeast/russia/ru/latest_thinking/disruptive_technologies

.

Сайт "Bankir.ru", исследование "Рейтинг банков"

[Электронный ресурс]. - Режим доступа: http://bankir.ru/rating/

.

Рейтинг банков Восточной и Центральной Европы "Global Finance", 2013

.

Сайт "Банковское обозрение" статья «Мобильный банкинг в России по

версии "Deloitte"».

http://bosfera.ru/news/mobilnyj-banking-stal-chastyu-strategii

.

Сайт «Банки.ру», статья "Электронные ресурсы банков России"

[Электронный ресурс]. - Режим доступа: http://www.banki.ru/news/bankpress/

."Финансовая

политика России", учеб. пособие. - 2-е изд., перереб. и доп. под ред.Р.А.

Набиева и др., 2008

.

Банковские операции, Герасимова Е.Б., Унанян И.Р., Тишина Л.С. - М.: Форум,

2009. - 272 с.