Страхование жизни

Реферат

Страхование жизни

План

1. Рынок страхования жизни

. Экономическая сущность и виды страхования жизни

. Сущность и классификация добровольного пенсионного

страхования жизни

Литература

1. Рынок страхования жизни

Страхование жизни в самом базовом понимании представляет собой

инструмент, посредством которого осуществляется гарантия защиты имущественных

интересов застрахованных лиц (родственников, иных лиц, именуемых

выгодоприобретателями) при наступлении страхового события (потеря трудоспособности,

смерть застрахованного лица или иного случая, предусмотренного договором

страхования).

Продукты страхования жизни являются основополагающими в страховой

отрасли, им отводится особое место в экономике развитых стран. Согласно

исследованию, проведенному перестраховочной компанией Swiss Re (Таблица №1), в среднем в мире вклад страховых премий по

страхованию жизни (Life insurance) в ВВП на 26% выше, чем вклад премий

по страхованию иному, чем страхование жизни (Non-life insurance). В

развитых странах преобладание составляет 36%, а в развивающихся рынок

страхования жизни и не-жизни разделен поровну.

Таблица №1 Доля собранных страховых премий по видам страхования за 2014

год от ВВП

|

Life insurance

|

Non-life insurance

|

ИТОГО

|

|

Развитые страны

|

4,7%

|

3,5%

|

8,2%

|

|

Развивающиеся страны

|

1,4%

|

1,4%

|

2,7%

|

|

В мире

|

3,4%

|

2,7%

|

6,2%

|

В соответствии с Таблицей №2 темп роста объемов рынка страхования жизни в

мире составил около 4,3% от ВВП стран, а продуктов страхования, иного чем

страхование жизни- 2.9%. Таким образом, страхование жизни в среднем развивается

в полтора раза быстрее, чем страхование не-жизни. В развитых странах этот

разрыв еще внушительнее - более чем в два раза. Что касается развивающихся

стран, к которым относится и Российская Федерация, перевес наблюдается в

сторону имущественного страхования - в 1,15 раза [11].

Таблица №2 Темп роста страхового рынка за 2014 год

|

Life insurance

|

Non-life insurance

|

ИТОГО

|

|

Развитые страны

|

3,8%

|

1,8%

|

2,9%

|

|

Развивающиеся страны

|

6,9%

|

8,0%

|

7,4%

|

|

В мире

|

4,3%

|

2,9%

|

3,7%

|

В нашей стране рынок страхования находится в зачаточном состоянии. Доля

ВВП, приходящаяся на премии по страхованию жизни, в 2013 году составила лишь

0,12%, а премии по видам иным, чем страхование жизни - 1,18%.

Такое распределение вызвано несколькими основными факторами:

. Уровень жизни населения, выраженный в ВВП на душу населения.

В соответствии с данными Федеральной службы государственной статистики,

среднедушевой доход населения РФ за 2013 год составил 25,5 тысяч рублей в месяц

без учета обязательных платежей и взносов, что сопоставимо со стоимостью

годового страхового полиса для одного члена семьи.

2. Уровень доверия граждан к программам страхования жизни

Современное поколение трудоспособного населения РФ привыкло жить

сегодняшним днем, так как высокая инфляция и воспоминания о деноминации рубля в

1998 году стимулируют текущее потребление, но никак не планирование потребления

будущего. При этом довольно молодой рынок страхования в России еще не успел

привить гражданам культуру страхования (Григоренко И.В., Шкарупа Е.А., 2012).

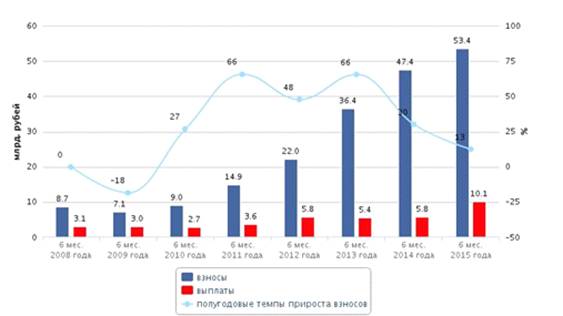

Несмотря на вышеперечисленные факторы рынок страхования жизни в России

развивается стремительными темпами. На Рисунке №1 представлена динамика

получения страховых премий и осуществления выплат по договорам страхования

[13].

Рисунок №1. Полугодовая динамика взносов и выплат по страхованию жизни

Низкие показатели доли премий в ВВП страны, наряду с высокими темпами их

прироста по продуктам страхования жизни указывают на высокий потенциал

страхового рынка в России.

Что касается текущего состояния пенсионной системы страны, на данный

момент она преимущественно представлена Пенсионным фондом Российской Федерации.

По информации Федеральной Службы Государственной статистики, среднее значение

суммы трудовой пенсии в России в 2013 году составил 9918 рублей (Российский

Статистический Ежегодник, 2013). Накопительная часть пенсии заморожена уже на

протяжении двух лет. При этом, Международный Валютный фонд для обеспечения

финансовой стабильности Пенсионного фонда России рекомендует перечень социально

значимых решений, которые могут привести к негативным последствиям в обществе,

к примеру - снижение коэффициента замещения на 20% к 2050 году, или увеличение

возраста выхода на пенсию для мужчин до 65 лет, или устранение гендерных

различий в уровне пенсионного возраста (установление порогового значения для

обоих полов в 60 лет) (Frank Eich, Charleen Gust and Mauricio Soto, 2012).

Реформирование пенсионной системы привело к акционированию негосударственных

пенсионных фондов, что довольно сильно приблизило их к страховым компаниям.

Негосударственные пенсионные фонды по своей сути стали очень схожи со

страховыми компаниями, осуществляющими монопродукт. Вышеперечисленные факторы

указывают на необходимость проработки вопроса внедрения в пенсионную систему

России еще одного вида финансовых институтов, занимающихся реализацией

пенсионных продуктов. Это внедрение должно выйти на первый план среди основных

приоритетов правительства страны. В соответствии с прогнозом Всероссийского

Союза страховщиков доля рынка страхования жизни будет неуклонно расти и к 2020

году достигнет уровня в 0,52% от ВВП (Стратегия развития рынка страхования на

период до 2020 года, 2012). Учитывая все вышесказанное, можно утверждать, что

актуальность выбранной темы, при сложившихся социально-экономических условиях в

стране, крайне высока.

.

Экономическая сущность и виды страхования жизни

Страхование - это отрасль, тесно связанная со статистикой и точными

расчетами, что делает ее крайне интересной с математической и экономической

точки зрения. Страховой продукт должен быть оправдан экономически, а все риски,

связанные с возможной реализацией страхового случая, полностью оценены вне

зависимости от вида страхования. Однако в страховании жизни появляется и

моральная сторона вопроса. Если в страховании имущества возможно привлечение

эксперта-оценщика или группы оценщиков, которые назовут стоимость имущества,

которую предполагается принять на страхование, то в страховании жизни, где

страховым случаем будет являться смерть застрахованного лица, необходимо

определить страховую сумму исходя из расчета стоимости человеческой жизни.

Определение суммы страхового возмещения при заключении договоров страхования

жизни на дожитие связано с оценкой предполагаемого качества жизни застрахованного

лица в старости. Единственным способом расчета стоимости или оценки качества

человеческой жизни является введение предпосылки о том, что люди в экономике

являются средствами производства, которые на протяжении своей жизни способны

производить денежный доход, используя труд. Стоит отметить, что период

трудоспособности человека ограничен, поэтому его ценность в страховой экономике

будет падать с течением времени, другими словами, сумма потенциально

заработанных человеком денег за весь период трудоспособности будет падать из

года в год, по мере приближения к пенсионному возрасту, так как происходит

постепенная конвертация дохода потенциального в реальный. Этот процесс наглядно

показан на Рисунке №2.

Рисунок №2 Экономическая ценность индивида

Ось абсцисс представляет собой жизнь человека. Она начинается в точке A - с рождения человека, и

заканчивается в сточке B его

смертью. Отрезок AB включает в себя

все периоды жизни человека - детство, трудоспособный возраст и пенсия. Площадь

фигуры выше оси абсцисс содержит заработанные человеком доходы и понесенные

расходы, начиная с его рождения, заканчивая смертью. Годы трудоспособного

возраста показаны отрезком CD, а

отрезки AC и DB характеризуют промежутки нетрудоспособности - детство

человека и старость. Начнем с периодов жизни человека, в которых он еще не

начал генерировать доход, но расходы, тем не менее, присутствуют. Фигура AEC показывает его (его родителей,

опекунов) совокупные расходы в детстве, а DFB - расходы в пенсионном возрасте. Основной интерес

здесь представляет период трудоспособности CD. Между точками C и D человек получает трудовой доход, но

при этом не перестает нести издержки. Совокупный трудовой доход является

площадью фигуры CND, а чистый

доход за вычетом всех расходов - площадь фигуры CEFD (Лельчук, Страхование жизни, 2010). Рисунок №2

наглядно иллюстрирует экономический смысл основных продуктов страхования жизни:

. Страхование жизни ребенка

Совокупные расходы родителей на содержание ребенка до начала его трудовой

деятельности (площадь фигуры AEC)

могут стать основой для определения страховой суммы по договору страхования

жизни детей. В среднем, возраст достижения совершеннолетия и возраст начала

трудовой деятельности в России совпадает и составляет 18 лет. Расходы на

содержание ребенка на протяжении 18 лет - довольно внушительная часть дохода

подавляющего большинства домохозяйств в России, которая в среднем составляет

около пяти ежегодных доходов домохозяйства (Шкиренко, 2009). Таким образом,

реализация неблагоприятного события с ребенком, кроме всего прочего, может

стать и существенной материальной потерей для семьи.

2. Страхование жизни взрослого человека/сотрудника организации

Как уже было указано выше, площадь фигуры CND - объем потенциальных доходов человека в трудоспособном

возрасте. По мере удаления от точки начала получения трудовых доходов C вправо площадь фигуры будет

снижаться, что будет означать снижение потенциальных доходов человека. Оценка

площади этой фигуры может стать величиной страхового возмещения по риску смерти

человека, так как его получаемый и потенциальный доход может быть не только

обеспечением его личных расходов, но и источником средств к существованию

иждивенцев, находящихся на содержании этого человека (детей, престарелых родителей

и т.д.). Таким образом, смерть человека может повлечь за собой значительные

материальные потери для домохозяйства, а значит величину его потенциального

дохода можно принять за страховую сумму, которая сможет гарантировать

постоянство уровня жизни домохозяйства при реализации неблагоприятного события

с кормильцем.

. Пенсионное страхование жизни и страхование жизни на дожитие

Сумма денежных средств, которая необходима человеку после выхода на

пенсию, представлена площадью фигуры DFB. Обычно эта сумма может частично покрываться из Пенсионного фонда

России, Негосударственных пенсионных фондов или за счет сбережений самого

человека, однако, мировая практика указывает на еще один довольно эффективный

способ обеспечения старости населения - продукты пенсионного страхования жизни

или страхования жизни на дожитие (Лельчук, Страхование жизни, 2010). Такого

рода продукты принципиальным образом отличаются от рассмотренных выше продуктов

классического страхования жизни.

Перейдем к более подробному рассмотрению основных видов продуктов

страхования жизни. Общепринятой является следующая классификация:

) Продукты классического страхования жизни;

) Продукты страхования жизни на дожитие.

Продукты классического страхования жизни гарантируют защиту от следующих

основных типов неблагоприятных событий:

. Получения травм и увечий;

2. Постановки тяжелого медицинского диагноза;

. Смерти.

При наступлении указанных выше или иных, связанных с жизнью и здоровьем

застрахованного лица, событий выгодоприобретатель или само застрахованное лицо

получает право на выплату страхового возмещения. Страховой полис может включать

в себя защиту как от одного события, так и от широкого их списка, что,

безусловно, влияет на страховой тариф.

Наиболее распространенным в России видом классического страхования

является страхование жизни кредитора, или кредитное страхование. Продукты

кредитного страхования обеспечивают защиту имущественных интересов банка,

выдавшего кредит физическому лицу, то есть, в качестве выгодоприобретателя в

страховом договоре выступает банк, поэтому при реализации страхового случая

получает непогашенную заемщиком сумму денежных средств. С помощью продуктов

кредитного страхования жизни банки улучшают показатель возвратности кредитов, а

застрахованное лицо получает пониженную ставку процента по долгу.

Продукты классического страхования жизни являются базовыми инструментами,

которые предлагает подавляющее большинство компаний по страхованию жизни на

мировом рынке. Это объясняется их относительной простотой в реализации и

прозрачностью с точки зрения клиентов. Сроком действия таких договоров в

большинстве случаев выступает один календарный год, а сумма собранных

нетто-премии постепенно перетекает в прибыль страховой компании в конце срока

действия договоров, по которым страховой случай не реализовался. Таким образом,

при правильной оценке страховых рисков классическое страхование жизни является

высоко-маржинальным продуктом даже без учета возможности инвестирования сумм

собранных страховых премий.

Рассмотрим более "сложные" в реализации и операционной

поддержке продукты - продукты страхования жизни на дожитие, которые по своей

сути являются прямой противоположностью рассмотренным выше. Страховым событием

в таких продуктах признается дожитие застрахованного лица до определенного

возраста, указанного в страховом договоре. Страхование жизни на дожитие

представлено на рынке следующими основными продуктами:

) Продукты накопительного страхования жизни;

Продукт накопительного страхования жизни, с точки зрения клиента страховой

организации, представляет собой страховой полис на дожитие. В этом полисе,

исходя из объема страховой премии, определена сумма страхового возмещения, а

также указан уровень гарантированного страховой компанией инвестиционного

дохода, на выплату которых получает право выгодоприобретатель при дожитии

застрахованного лица до определенного в договоре возраста [21]. Инвестиционный

доход клиента в продуктах накопительного страхования жизни формируется в рамках

процесса инвестирования активов (сумм страховых премий), идущих в покрытие

страховых резервов (расчетной величины обязательств по страховым договорам)

страховых компаний. Денежные средства, представляющие сумму собранных страховых

премий, размещаются преимущественно в консервативные инструменты с фиксированным

доходом (корпоративные, государственные и муниципальные облигации, банковские

депозиты) с наименьшим уровнем риска, что также закреплено и законодательно

Указанием Центрального Банка Российской Федерации №3444-У. Продукты

накопительного страхования жизни, могут содержать в себе и продукты

классического страхования жизни от смерти, что означает наличие факта смерти

застрахованного лица в перечне страховых случаев, указанных в договоре

страхования. Основной целью такого таких "смешанных" продуктов

является повышение их прозрачности и привлекательности для клиентов, путем

предложения большей защиты их имущественных интересов. При интеграции

классических страховых продуктов в накопительные продукты страхования жизни на

дожитие определяются разные объемы страхового возмещения для реализации разных

страховых случаев (в данном случае - смерти человека и его дожития до

определенного возраста). Также в случае смерти застрахованного лица в период

срока действия страхового договора, сумма накопленного инвестиционного дохода

не выплачивается выгодоприобретателю. Накопительные продукты являются основой,

на которой строятся все остальные виды страхования жизни на дожитие.

) Продукты инвестиционного страхования жизни;

Продукты инвестиционного страхования жизни во многом повторяют свойства

описанных выше накопительных продуктов, однако в них, кроме страховой

составляющей присутствует и ярко выраженная инвестиционная часть, которая

позволяет получить потенциально более высокий доход. В данном случае сумма

нетто-премии делится на две части - страховую и инвестиционную.

Страховая часть инвестиционного продукта используется для обеспечения

обязательств, возникающих у страховой компании перед клиентом в случае

реализации страхового события с застрахованным лицом, а поэтому инвестируется в

инструменты с фиксированным доходом и низким уровнем риска. Размер страховой

части нетто-премии и определяет сумму страхового возмещения по договору

страхования. Инвестиционная часть необходима для увеличения потенциального

инвестиционного дохода клиента, при этом, страховая компания не несет

ответственности за уровень этого дохода, поэтому инвестиционная часть

размещается в активы с более высоким уровнем риска (Фьючерсы, опционы, акции,

инструменты рынка коллективных инвестиций и т.д.) (Uma, Kumar, 2012).

Клиенты страховых компаний при приобретении страхового полиса могут

выбирать, какая часть страховой премии пойдет в страховую часть, а какая в

инвестиционную, а также - в какие инструменты с какими базовыми активами они

предпочитают разместить инвестиционную часть. Стоит отметить, что

инвестиционное страхование жизни является одним из основных драйверов роста

рынка страхования жизни в России, несмотря на более высокие риски клиентов, чем

в накопительных продуктах [10].

3) Продукты пенсионного страхования жизни.

Продукты добровольного пенсионного страхования жизни, предлагаемые

страховыми компаниями - аналог продуктам добровольного пенсионного обеспечения

негосударственных пенсионных фондов. Эти продукты также повторяют механизм

действия накопительных продуктов, однако сумма страхового возмещения

выплачивается клиенту или выгодоприобретателю не в полном объеме по факту

дожития до пенсионного возраста, а равными суммами с определенной в страховом

договоре частотой на протяжении всей последующей жизни.

Таким образом, рынок страхования жизни представлен довольно широким

перечнем страховых продуктов, каждый из которых защищает свою часть

имущественных интересов клиентов различного возраста и с разными

предпочтениями. Данная работа посвящена изучению продуктов является

добровольное пенсионное страхование жизни. Рассмотрим этот вид страхования

более подробно.

. Сущность

и классификация добровольного пенсионного страхования жизни

Обеспечение трансфертных платежей населению, будь то выплата пенсий, или

разного рода пособий - одна из основных задач любого государства, связанная с

удовлетворением потребностей наиболее незащищенных слоев населения. В процессе

определения объемов трансфертных платежей населению участвует множество

различных факторов и параметров, которые определяют итоговые суммы,

перечисляемые каждому конкретному гражданину, страны, имеющему на это

соответствующее право. Уровень жизни таких граждан, а в особенности тех, кто в

силу некоторых обстоятельств не может получать иного дохода, прямо определяется

общей методикой расчета пенсий и пособий. Основной проблемой этих методик

является их изменчивость, а точнее возможность их корректировок в будущем. К

примеру, в России, физическое лицо в возрасте 25 лет, имеющие постоянное место

работы не сможет точно определить объем ежемесячной пенсии через 35 лет. Это

связано, во-первых, с высокой вероятностью изменения законодательства в этой

сфере, а во-вторых с некоторыми аспектами текущей пенсионной формулы, которая

определяет не сумму денежных средств, а количество "баллов",

стоимость которых будет определена в далеком будущем.

Для решения обозначенной проблемы может использоваться несколько

вариантов обеспечения своей старости молодым поколением - накопление

сбережений, приобретение продукта добровольного пенсионного обеспечения или

продукта добровольного пенсионного страхования жизни. Накопление сбережений

является самым базовым методом обеспечения старости, однако, не самым

эффективным. Данный способ в работе не рассматривается. Продуктам добровольного

пенсионного обеспечения посвящена следующая глава диссертации. Начнем с

детального рассмотрения добровольного пенсионного страхования жизни.

Добровольное пенсионное страхование жизни позиционируется как инструмент

достижения условий для удовлетворения материальных потребностей населения,

достигшего пенсионного возраста. Главной задачей любой пенсионной системы в

общем и пенсионных продуктов страхования жизни на дожитие в частности является

обеспечение приемлемого (а в идеальном случае - равного доходу в трудоспособном

возрасте) размера периодических пенсионных выплат. Равенство дохода в

трудоспособном и пенсионном возрасте гарантирует постоянство качества жизни

человека при его выходе на пенсию. Для более подробного освещения продуктов

пенсионного страхования жизни, необходимо рассмотреть основные, связанные с

ними, понятия.

Для начала следует обратиться к общему определению добровольного

пенсионного страхования жизни. К сожалению, формального определения данного

вида деятельности в законодательных актах Российской Федерации не содержится,

однако, в пункте 9 статьи №32 Закона об организации страхового дела в

Российской Федерации пенсионное страхование жизни включено в перечень видов

страхования. В статье №219 Налогового Кодекса Российской федерации указано, что

граждане России имеют право на предоставление налогового вычета по затратам на

взносы по пенсионным продуктам (добровольного пенсионного страхования и

негосударственного пенсионного обеспечения). Налоговый вычет может достигать

120 тысяч рублей в год, при этом, в расходы могут включаться и затраты по

приобретению продуктов для близких родственников и супругов [18]. Также в

статье №255 Налогового Кодекса описаны некоторые аспекты включения затрат на

продукты пенсионного страхования жизни работников в расходы на оплату труда

работодателя:

"В случаях добровольного страхования (негосударственного пенсионного

обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

Страхования жизни, если такие договоры заключаются на срок не менее пяти

лет с российскими страховыми организациями, имеющими лицензии на ведение

соответствующего вида деятельности, и в течение этих пяти лет не

предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов,

за исключением страховых выплат в случаях смерти и (или) причинения вреда

здоровью застрахованного лица.

Совокупная сумма взносов работодателей, уплачиваемых в соответствии с

Федеральным законом "О дополнительных страховых взносах на накопительную

часть трудовой пенсии и государственной поддержке формирования пенсионных

накоплений", и платежей (взносов) работодателей, выплачиваемая по

договорам долгосрочного страхования жизни работников, добровольного пенсионного

страхования и (или) негосударственного пенсионного обеспечения работников, учитывается

в целях налогообложения в размере, не превышающем 12 процентов от суммы

расходов на оплату труда".

Таким образом, можно сделать вывод, что, несмотря на отсутствие описания

добровольного пенсионного страхования, законодательство Российской Федерации

мало-помалу начинает приспосабливается к грядущему появлению на страховом рынке

массовых продуктов пенсионного страхования жизни как одной из составных частей

пенсионной системы страны. В целях данной работы под добровольным пенсионным

страхованием жизни будет подразумеваться продукт, предусматривающий защиту

имущественных интересов граждан пенсионного возраста.

Так как четкое определение пенсионного страхования на законодательном

уровне отсутствует, обратимся к сложившимся обычаям делового оборота. Пенсионное

страхование жизни по своей сути представляет собой страхование аннуитетных

выплат (рент). Продукты пенсионного страхования жизни делятся на две основных

категории - продукты с немедленной и отложенной выплатой аннуитета. Немедленная

выплата подразумевает начало выплаты аннуитета сразу после заключения договора

страхования (к примеру, физическое лицо в возрасте 60 лет приобретает полис

пенсионного страхования жизни, и начинает со следующего месяца получать выплаты

аннуитета). Отложенная выплата аннуитета происходит через определенное время,

или в указанную в договоре дату при условии дожития застрахованного лица

(например, клиент в возрасте 45 лет произвел оплату страховой премии, а старт

ежемесячных/ежегодных аннуитетных выплат произойдет через 15 лет). В продуктах

с отложенной выплатой также может быть предусмотрена рассрочка для оплаты суммы

страховой премии. Таким образом, это страхование выплаты пенсий - страхователь

(физическое или юридическое лицо) единовременно или в рассрочку производит

оплату суммы страховой премии страховщику, который обязуется осуществлять

выгодоприобретателю (обычно застрахованному лицу) пенсионные выплаты в объеме,

определенном в заключенном страховом договоре. Как уже было указано выше,

продукты пенсионного страхования жизни во многом похожи на накопительные

продукты, поэтому клиенту при приобретении страхового полиса также

гарантируется минимальный уровень инвестиционного дохода. Инвестиционный доход

по договору начисляется на сумму нетто-премии на протяжении всего срока действия

договора, в том числе и в период выплаты аннуитета, а значит, чем больше период

накопления по договору (период между заключением договора и началом выплаты

аннуитета), тем более внушительной будет сумма периодических выплат клиенту по

достижении им возраста, указанного в страховом полисе.

Задачей страховщика является аккумуляция сумм собранных страховых премий,

инвестирование этих сумм для достижения гарантированной доходности, а также

обеспечение необходимого уровня ликвидности для осуществления выплат

выгодоприобретателям. Стоит отметить, что объем собранных страховых премий

является собственностью страховой организации, другими словами, ее клиенты не

являются владельцами средств, переданных страховой компании по договору

страхования. По договору страхования выгодоприобретатели лишь имеют право на

получение страхового возмещения при наступлении страхового события с

застрахованным лицом. В общем случае при реализации продуктов пенсионного

страхования жизни страховая организация несет два основных типа риска:

1. Процентный риск - риск превышения гарантированной клиенту в соответствии

со страховым договором ставки доходности над ее рыночным значением, реализация

которого приведет к невозможности обеспечения обязательств компании по продукту

без привлечения дополнительного капитала.

2. Риск долголетия застрахованных лиц - риск увеличения срока

продолжительности жизни клиентов страховой компании, относительно

предполагаемого уровня, который учитывается при разработке продукта, его

тарификации и резервировании. Реализация риска долголетия также приведет к

трудностям в обеспечении обязательств компании, так как общая сумма денежных

средств, перечисляемых выгодоприобретателям будет превышать ожидаемое значение.

(Лельчук, 2010).

Денежные средства собранных нетто-премий по продуктам пенсионного

страхования жизни инвестируются в наиболее надежные финансовые инструменты

(ОФЗ, корпоративные облигации с высокими кредитными рейтингами и депозиты

крупнейших банков) для максимальной защиты от возможных дефолтов контрагентов

по таким обязательствам перед страховой компанией.

Продукты пенсионного страхования жизни могут включать в себя и

дополнительные опции, такие как отдельное страховое возмещение на случай смерти

или получения инвалидности застрахованного лица до начала выплаты аннуитета

(ренты). Пенсионное страхование жизни может быть и инвестиционным инструментом,

за счет включения в продукт инвестиционной части (доли вложений в инструменты с

высоким уровнем риска, но и более внушительной потенциальной доходность клиента

- фьючерсы, опционы и т.д.). Более того, доля страховой и инвестиционной части

продукта может меняться со временем, к примеру, чем моложе клиент - тем большей

будет инвестиционная часть, а со временем или при достижении определенного

возраста инвестиционная часть будет постепенно конвертироваться в страховую,

снижая, таким образом, уровень риска клиента с приближением момента начала

выплат аннуитета или ренты.

Если рассматривать самый базовый случай договора пенсионного страхования

жизни, то суммы будущих пенсионных выплат, на которые может рассчитывать

выгодоприобретатель зависят от следующих основных переменных:

. Пол застрахованного лица;

Пол застрахованного лица влияет на вероятность его дожития до начала

выплаты ренты или аннуитета, а также на количество этих выплат. Таблицы

смертности указывают, что ожидаемое количество предстоящих человеко-лет жизни

для женщин выше этого показателя для мужчин во всех соответствующих возрастах,

поэтому вероятность дожития до начала выплат ренты у женщин выше, что указывает

на повышенный тариф по продукту для женщин.

. Возраст застрахованного лица;

Возраст застрахованного лица при прочих равных, может как увеличивать

суммы периодических аннуитетных выплат без учета инвестиционной составляющей,

так и снижать их в зависимости от условий договора (продолжительности

накопительного периода и т.д.). В продуктах с немедленной выплатой

ренты/аннуитета больший возраст увеличит суммы периодических выплат, так как

больший возраст влечет за собой большую вероятность смерти застрахованного

лица, а, следовательно, и меньшее количество самих выплат аннуитета.

. Совокупный объем страховой премии, перечисленной страхователем;

Сумма страховой премии прямо влияет на размер будущего страхового

возмещения.

. Временной промежуток между приобретением полиса и началом

аннуитетных выплат или выплат ренты [21].

Чем продолжительнее в договоре установлен накопительный период, тем

больший инвестиционный доход от суммы нетто-премии может получить клиент, что,

в свою очередь, повлияет на размер периодических выплат.

Рынок добровольного пенсионного страхования жизни в России на сегодняшний

день состоит следующего перечня стандартизированных продуктов:

. Продукты пенсионного страхования жизни с постоянной рентой;

. Продукты семейного пенсионного страхования;

. Продукты пенсионного страхования с наследуемой гарантированной

пожизненной рентой.

Продукты добровольного пенсионного страхования жизни с выплатой

постоянной ренты гарантируют клиенту выплату пожизненной ренты, начиная с

указанного в договоре страхования возрасте. Обычно в таких продуктах

предусмотрена опция предоставления гарантированного срока выплат ренты. Это

означает, что в случае смерти застрахованного лица в период выплаты ренты,

выгодоприобретатель продолжает получать периодические платежи на протяжении

определенного срока. Например, если гарантированный срок составляет 10 лет, то

страховая компания будет осуществлять периодические выплаты

выгодоприобретателям на протяжении 10 лет с момента их начала вне зависимости

от того, жив ли застрахованный. Продукты семейного пенсионного страхования

позволяют использовать один страховой полис на двух и более застрахованных лиц,

у каждого из которых определена сумма периодических выплат. Основным

преимуществом таких продуктов является возможность наследования пожизненной

ренты в случае смерти одного застрахованного лица другим. Продукты пенсионного

страхования с наследуемой гарантированной пожизненной рентой делают ренту

наследуемым инструментом, приносящим фиксированный доход на протяжении

определенного в договоре периода. Другими словами, при смерти первого

застрахованного, рента переходит ко второму, при смерти второго - к третьему и

так далее на протяжении определенного в договоре периода времени.

Литература

. Антропов В.В., 2007, "Экономические модели

социальной защиты населения в государствах ЕС". - 46 с;

2. Артемова В.Н., Балашенко С.А., Барков А.В. и др.

Основы права: Учебник., 2008;

3. Белотелова Н.П., Финансы - М.: Издательско-торговая

корпорация "Дашков и К", 2010. - 606 с;

4. Григоренко И.В., Шкарупа Е.А. АНАЛИЗ ПОТЕНЦИАЛА РАЗВИТИЯ

РЫНКА СТРАХОВАНИЯ ЖИЗНИ НАСЕЛЕНИЯ: ФИНАНСОВЫЙ АСПЕКТ // Фундаментальные

исследования. - 2016. - № 3-1. - С. 14-19

. Законопроект "О деятельности финансовых институтов

по формированию и реализации пенсионных программ в Российской Федерации";

6. Лельчук А., "Пенсионное страхование или

обеспечение?", 2010;

. Лельчук А., Страхование жизни, М.: 2010, 453 стр;

. Лельчук А., "Моделирование в страховании

жизни",

http://www.actuary-al.ru/info/n1109051.pdf;

. Лобанов А., Чугунов А. Тенденции развития

риск-менеджмента: мировой опыт// Рынок ценных бумаг. 1999. № 18. С. 60.

10. Официальный сайт Ассоциации страховщиков жизни,

www.aszh.ru;

. Официальный сайт компании Swiss Re,://media.swissre.com/documents/sigma4_2015_en.pdf;

. Официальный сайт Министерства Финансов Российской

Федерации, http://www.minfin.ru/ru/;

13. Официальный сайт национального рейтингового агентства

"Эксперт РА",

http:/

/raexpert.ru/researches/insurance/life_insurance_1p2015/part1;

14. Официальный сайт Пенсионного Фонда Российской Федерации,

http://www.pfrf.ru/;

15. Официальный сайт ООО СК "Сбербанк страхование

жизни", http://www.sberbank-insurance.ru

. "Российский статистический ежегодник

2013",

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078;

. Статья №255 "Расходы на оплату труда

работодателя" Налогового Кодекса Российской Федерации;

. Статья №219 "Социальные налоговые вычеты"

Налогового Кодекса Российской Федерации;

. Статья 39, глава 2 Конституции Российской Федерации;

20. "Стратегия развития рынка страхования на период до

2020 года", Всероссийский Союз Страховщиков, 2012;

21. Страховое дело: Учебник. В 2 т.

(пер. с нем. О.И. Крюгер и Т.А. Федоровой). - т.2: Виды страхования / под ред.

Т.А. Федоровой. - М.: Экономистъ, 2004. - 606 с;

22. Федеральный закон от 7 мая 1998 года N 75-ФЗ "О

негосударственных пенсионных фондах";

23. Федеральный закон от 27.11.1992 N 4015-1 (ред. от

28.12.2013) "Об организации страхового дела в Российской Федерации";

24. Федеральный закон от 15.12.2001 № 166-ФЗ "О

государственном пенсионном обеспечении в Российской Федерации";

. Шкиренко Г.А. "Расходы на содержание ребенка и

семейный бюджет", 2009;

26. Шмакова И.В., Тишинский Н.А. Реформирование

пенсионного обеспечения в РФ // Финансы, 2005, №3;

27. "Life insurance in Russia,

September 2012", Life Insurance Industry Profile

28. "Product Design for Life Insurance and

Annuities", Susan Contant, 2012;

29. "Reforming the Public Pension System in

the Russian Federation", Frank Eich, Charleen Gust and Mauricio Soto,

2012.