Фінансова система України

Курсова

робота

«Фінансова

система України»

ЗМІСТ

Вступ

РОЗДІЛ І. НАУКОВО - ТЕОРЕТИЧНІ

ОСНОВИ ФІНАНСОВОЇ СИСТЕМИ

.1 Економічна сутність та

поняття фінансової системи

.2 Огляд економічних джерел

щодо розвитку фінансової системи

.3 Нормативно - правове

забезпечення фінансової системи України

РОЗДІЛ ІІ. АНАЛІЗ

ФУНКЦІОНУВАННЯ ФІНАНСОВИХ СИСТЕМ УКРАЇНИ

2.1 Структура фінансової

системи України

2.2 Вплив фінансової політики

на соціально-економічні процеси в Україні

2.3 Порівняння ефективності

фінансових систем України та світу

РОЗДІЛ ІІІ. ПРОБЛЕМИ ТА

ПЕРСПЕКТИВИ ФІНАНСОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Основні недоліки

функціонування фінансової системи України

.2 Зарубіжний досвід підвищення

ефективності роботи фінансової системи країни

.3 Перспективи розвитку та

шляхи вдосконалення фінансової системи України

Висновки

Список літератури

Додатки

Вступ

До структури фінансів як цілісної

категорії входить декілька взаємопов'язаних ланок, у кожній з яких здійснюється

утворення і використання відповідних грошових фондів. Фінансова ланка - це

група однорідних економічних відносин, що регулюються правом і взаємопов'язані

за формами і методами залучення, розподілу і використання грошових коштів.

Фінансову систему держави можна

розглядати у кількох аспектах. У широкому розумінні фінансова система - це

сукупність фінансових інститутів, кожний з яких сприяє утворенню та

використанню фондів грошових коштів для здійснення фінансової діяльності

держави.[7]

В організаційному аспекті фінансову

систему можна розглядати як сукупність органів державної влади та місцевого

самоврядування, які здійснюють у межах своєї компетенції керівництво фінансовою

діяльністю держави та підприємств, установ, організацій, що беруть у ній

участь. Це дещо звужене поняття, яке стосується лише сфери дослідження

фінансового права. З позицій економіки до фінансової системи включають також

фінанси суб'єктів господарювання, міжнародні фінанси та фінансовий ринок.

У матеріальному вираженні фінансова

система являє собою сукупність грошових фондів. Під грошовим фондом розуміють

відносно відособлену частину грошових коштів, призначену для особливих цілей.

З проголошенням політичної і

економічної незалежності України встало питання про створення національної

фінансово-кредитної системи. Справа в тому, що фінансова і кредитна системи,

які функціонували в Україні на той час, виражали економічні відносини колишньої

радянської політичної і господарської системи, а їх центральні установи

знаходилися за межами української держави.

Не можна було здійснювати ні

політичні, ні економічні перетворення, забезпечити національний політичний і

господарський суверенітет без формування і розвитку національної фінансової,

грошової і кредитної системи.

Економіка, складовими частинами якої

є трудовою, науковий і техніко-виробничий і природно-ресурсний потенціал,

формується як єдиний господарський механізм здебільшого фінансовою системою.

Без постійного фінансового живлення

складових частин економічної системи наступає їх недієздатність з відповідними

негативними наслідками. Тому фінансова система виступає чинником інтеграції

всіх чинників економічної системи їх високоефективного функціонування і

акумулятором грошових ресурсів для здійснення повторного циклу виробництва на

цьому ж або вищому рівні. Для здійснення своїх функцій інтегрування економічної

системи фінансова система повинна задовольняти інтереси всіх суб'єктів

виробництва, підтримуючи на належному рівні дієздатності всі свої структурні і

динамічні параметри.

Фінансова система є фундаментальною

підвалиною цивілізації. Як і держава, ринок, гроші, власність, релігія вона -

ефективне знаряддя здійснення державної політики, спрямованої на забезпечення

життєдіяльності суспільства, і насамперед процесів розподілу й перерозподілу

валового внутрішнього продукту між різними верствами населення, окремими

господарськими структурами й територіями, заохочення бізнесу, ділової та

інвестиційної активності, мотивації до праці, підтримання рівня зайнятості,

стабілізації економічного стану в державі.[17]

Актуальність роботи. Вивчення

фінансової системи України в умовах зростання ролі держави з управління

фінансами та дослідження взаємозв’язку між різними елементами фінансової

системи набувають особливого значення, оскільки від оптимального функціонування

фінансової системи країни залежить забезпечення фінансовими ресурсами різних

сфер суспільного життя.

Тому в нових соціально-економічних

умовах актуальним питанням у галузі фінансового права стає дослідження поняття

та структури фінансової системи, відшукування нових підходів до вирішення

гострих економічних і соціальних проблем. Перед фінансовою наукою постають

важливі питання про напрями й засоби зміцнення фінансової системи, наповнення

державного бюджету, зміцнення національної валюти тощо.

Мета роботи - дослідити фінансову

систему України з точки зору її становлення, аналізу головних складових та

існуючих проблем.

У відповідності до поставленої мети

у роботі визначено наступні завдання:

) Розглянути

науково-теоретичні аспекти функціонування фінансових систем

) Описати сутність, зміст та

історія розвитку фінансових систем України;

) Охарактеризувати нормативно

- правове забезпечення фінансової системи України;

4) Вивчити структуру фінансової

системи України

5) Розглянути вплив фінансової

політики на соціально-економічні процеси в Україні

) Проаналізувати динаміку та

механізм функціонування фінансових систем України та світу

) Проаналізувати сучасний

стан фінансової системи України і визначити її основні недоліки

) Розглянути перспективи

розвитку та шляхи вдосконалення фінансової системи

Об’єктом дослідження даної роботи є

фінансові системи.

Предметом дослідження є фінансова

система України.

Методика дослідження включає в себе

наступні методи дослідження: теоретичний науковий метод, наукові закони,

наукове моделювання, експеримент (збір інформації, спостереження явища, аналіз

та вироблення гіпотези, щоб пояснити явище), наукове дослідження.

Теоретичною і методологічною основою

дослідження послужили закони та постанови Верховної Ради України, нормативні

акти і інструкції. При цьому були вивчені праці українських і зарубіжних

авторів-економістів, наукова і спеціальна література з питань теорії і практики

безготівкових розрахунків, а також періодичні видання газет і журналів.

РОЗДІЛ І. НАУКОВО - ТЕОРЕТИЧНІ

ОСНОВИ ФІНАНСОВОЇ СИСТЕМИ

1.1

Економічна сутність та поняття фінансової системи

Фінансову систему держави можна

розглядати у кількох аспектах. Перший: фінансова система - це сукупність

фінансових інститутів, кожний з яких сприяє утворенню та використанню

відповідних централізованих та децентралізованих фондів коштів для здійснення

фінансової діяльності держави, тобто діяльності з приводу мобілізації,

розподілу та використання централізованих та децентралізованих фондів коштів

для виконання завдань і функцій держави та органів місцевого самоврядування. [3]

З іншого боку, фінансову систему

можна розглядати як сукупність органів державної влади та місцевого

самоврядування, які здійснюють у межах своєї компетенції керівництво фінансовою

діяльністю держави та підприємств, установ, організацій, що беруть у ній участь.

Якщо характеризувати фінансову систему з позицій економіки, то вона буде значно

ширшою і включатиме державні фінанси (бюджет держави, фонди цільового

призначення, державний кредит, фінанси державних підприємств), фінанси

суб'єктів господарювання, міжнародні фінанси (валютний ринок, фінанси

міжнародних організацій, міжнародні фінансові інституції) та фінансовий ринок

(ринок грошей, ринок капіталів, кредитний ринок та ринок цінних паперів).[11]

У науковій і навчально-методичній

літературі існують різні підходи до визначення поняття « фінансова система» ,

зокрема під фінансовою системою розуміють:

) сукупність фінансових інститутів

(ланок), кожен з яких сприяє формуванню, розподілу й використанню фондів

грошових коштів (внутрішньоструктурний аспект);

) сукупність відповідних органів та

інституцій, які здійснюють у межах своєї компетенції фінансову діяльність

(організаційний аспект);

) систему форм і методів формування,

розподілу й використання фондів грошових коштів (процесуальний аспект).[13]

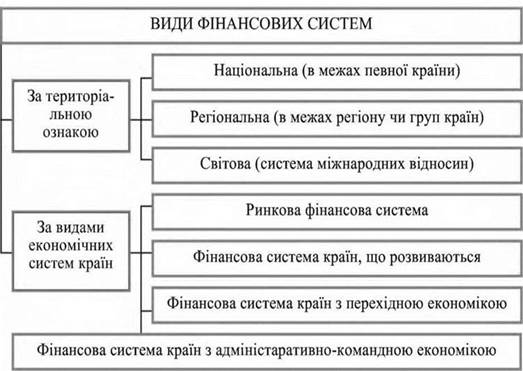

Фінансова система існує в кожній

державі незалежно від рівня її економічного розвитку. Види фінансових систем

наведені на рис. 1 (Додаток 1)

Рис.1 Види фінансових систем

Фінансова система являє собою

сукупність відокремлених, але взаємопов'язаних сфер і ланок фінансових

відносин, які здійснюють процес формування фінансових ресурсів, їх розміщення і

використання та керовані певними органами.[5]

Функціонування підрозділів (сфер і

ланок) фінансової системи характеризується такими ознаками:

а) застосування властивих їй методів

мобілізації фінансових ресурсів, їх розміщення та використання;

б) відносна самостійність кожної

сфери і ланки з окресленим характером функціонування;

в) взаємозумовлений зв'язок усіх

сфер і ланок фінансової системи. Кожна сфера і ланка може успішно функціонувати

лише за ефективної діяльності системи;

г) визначення і закріплення

законодавчого характеру фінансової діяльності кожної сфери та ланки фінансової

системи.[2]

Поділ фінансової системи на окремі

ланки і сфери зумовлений потребами управління економічним розвитком

суспільства. Склад фінансової системи має динамічний характер. У процесі

економічного розвитку суспільства одні ланки можуть відмирати, а інші виникати

або доповнювати одна одну.

Побудова фінансової системи

здійснюється за принципами єдності і функціонального призначення.

Принцип єдності передбачає

проведення єдиної економічної і фінансової політики всіма сферами і кожною

ланкою фінансової системи. При цьому кожна сфера і ланка фінансової системи здійснює

відрахування певної частини фінансових ресурсів до Державного бюджету й

позабюджетних цільових фондів. За рахунок цих коштів забезпечується

фінансування оборони й управління, соціальний захист населення, утримання

соціально-культурної сфери тощо. Значна частина фінансових ресурсів

залишається суб'єктам господарювання для забезпечення їх

фінансово-господарської діяльності.[13]

Принцип функціонального призначення

сфер і ланок фінансової системи виражається у тому, що в кожній з них

вирішується лише їй властиві завдання. Водночас кожна ланка й сфера фінансової

системи мобілізує фінансові ресурси для забезпечення централізованих заходів

держави і гарантування фінансової незалежності при виконанні покладених на них

функцій. Для цього вони застосовують лише властиві кожній з них методи

діяльності й форми мобілізацій фінансових ресурсів. Кожна сфера і ланка

фінансової системи має свій апарат управління і розпоряджається власними

фінансовими ресурсами відповідно до покладених на неї завдань.[2]

Об'єктом фінансової діяльності є

грошові відносини, що регулюють рух державних і місцевих грошових фондів на

кожній стадії їхнього обігу. Адже фінансова діяльність є певним процесом і

охоплюється відповідними стадіями, які визначають особливості здійснення цієї

діяльності:

) стадія формування централізованих!

децентралізованих грошових фондів держави й місцевого самоврядування;

) стадія розподілу централізованих і

децентралізованих грошових фондів держави й місцевого самоврядування;

) стадія використання

централізованих і децентралізованих грошових фондів держави й місцевого

самоврядування;

Мета й завдання фінансової

діяльності можуть бути досягнуті лише тоді, коли здійснення фінансової

діяльності буде ґрунтуватися на відповідних принципах, оскільки термін «

принцип» походить від лат. слова « рrincipium», що означає « основа, початок» ,

тобто те, що лежить в основі певної сутності фактів, теорії, науки. Принципи

фінансової діяльності гарантують безперервність та послідовність нормотворчого

процесу, забезпечують взаємозв'язок фінансового законодавства й фінансової

політики.[2]

Розвинена фінансова система є

важливою умовою вирішення існуючих економічних проблем, серед яких особливо

актуальною є необхідність оновлення надзвичайно застарілих основних фондів і

фактично створення заново всієї дорожньо-транспортної, житлово-комунальної та

іншої інфраструктури життєзабезпечення. Найбільшої ефективності фінансова

система держави досягає тоді, коли налагоджена та законодавчо закріплена

діяльність кожної її ланки.

Основним джерелом фінансування для

нефінансових інститутів, зокрема корпорацій, є банківські кредити. Фінансова

система повинна сприяти ефективній алокації ресурсів у економіку. Тут мова іде

про розподіл не лише ресурсів, які сьогодні перебувають в розпорядженні

фінансового сектора, але і тих, які потенційно можуть бути пропущеними через

фінансову систему. Вона повинна слугувати важелем у зміцненні фінансового

суверенітету.[15]

Розвинута фінансова система може

виконати масштабні завдання:

по-перше, сприяти ефективній

алокації ресурсів у економіку;

по-друге, фінансовий сектор повинен

сприяти реалізації соціальних функцій держави;

по-третє, фінансова система повинна

стати базою для експансії українського малого бізнесу на зовнішні ринки і

служити засобом для проведення державної політики щодо зміцнення фінансового

суверенітету. [11]

1.2 Огляд

економічних джерел щодо розвитку фінансової системи

фінансовий система

україна ефективність

В науковій літературі немає єдиної

думки щодо визначення фінансової системи. Вона розглядається в залежності від

теоретичного погляду на такі категорії як « фінанси» , « фінансові ресурси» , «

фінансові відносини» тощо. Крім того, визначення фінансової системи не

закріплено законодавством України. Так, російські вчені Дробозіна Л.А.,

Родіонова В.М. визначають фінансову систему як сукупність різних сфер

фінансових відносин, в процесі яких створюються і використовуються фонди

грошових коштів. У відповідності до цього визначення фінансова система

будується за блоками фінансових відносин: централізованих і децентралізованих. [17]

Сабанті Б.М. не застосовує поняття «

фінансова система» , а « ланки фінансів» , необхідність відокремлення яких

зумовлена відмінністю в формах, методах та мети їх створення. Вітчизняні

науковці та практики визначають фінансову систему, виходячи з її ролі в

суспільному відтворенні. Наприклад, Опарін В.М. називає фінансовою системою

сукупність відокремлених певних складових фінансів, які мають свої характерні

ознаки й особливості і відображають специфічні форми та методи розподілу й

перерозподілу валового внутрішнього продукту. Василик О.Д. свідчить, що

фінансова система держави-це різноманітні види фондів, сконцентрованих у її

розпорядженні, а також в господарських суб'єктів й інших фінансових інститутів

з метою використання економічного і соціального розвитку. Башнянин Г.І. у

складі фінансової системи виділяє: фінанси домогосподарств, фінанси

підприємств, державні фінанси.[19]

Загальні теоретичні і методологічні

положення стосовно фінансів, фінансової системи висвітлені в працях учених,

таких як В.Л. Андрущенко, І.В. Бураковський, З.С. Варналій, О.Д. Василик, А.І.

Даниленко, О.П. Кириленко, В.М. Суторміна, В.М. Федосов, С.І. Юрій та багато

інших, які наслідували давню традицію викладання фінансової думки,

започатковану М.М. Алексеєнком, М.X. Бунге, І.І. Янжулом та іншими. [18]

Зарубіжні дослідники піднімають такі

питання:

· обґрунтування

дефініції « фінансова система» та визначення методичних підходів до її аналізу

(Ф.Аллен, З. Боді, Д. Гейл, А. Грикевич, Р. Мертон, М. Тирель, А. Хакеталь, Р.

Шмідт);

· порівняльний аналіз

фінансових систем країн (Ф. Аллен, Л. Бартілоро, О. Ковалевський, А. Маддалоні,

С. Манганеллі, М. Тирель, А. Хакеталь, Ф. Хартман, Р. Шмідт);

· вплив фінансової

системи на економічне зростання (Б. Боссоне, М. Дука, С. Зервос, Р. Кінг, Р.

Левіне, М. Пагано, Е. Папайноу, Р. Сілла, Ф. Хартман,Ф. Хейдер);

· проблеми фінансової

стабільності (Й. Какес, А. Ладж, Х. Мінські, А. Хаубен, Г. Шиназі). [10]

Серед українських науковців

питаннями теорії й практики фінансових систем займалися О. Василик, О.

Герасименко, С. Захарченков, В. Зимовець, Б. Карпінський, В. Опарін, О.

Сніжко,В. Федосов, С. Юрій та ін.

Розвиток державного сектору висвітлюють

Л. Г. Шемаєва, І.І.Колобердянко, С. В. Михайленко. Роботи В.

К.Матвієнко, І. В. Грановської, О. І. Копилюк зосереджено на розвитку

банківської системи. Тенденції розвитку фондового ринкули відображення в

роботах Л. Г. Політюк, Н. Г. Васюткіної, Г. І. Коваль. Грошово-кредитну систему

висвітлюють С. І. Коровкін, В. В. Мельник, В. В. Храпкіна.

Однак у сучасній економічній

літературі відсутнє однозначне тлумачення фінансової системи, простежується

різноманітність підходів щодо аналізу фінансових систем як серед вітчизняних,

так і зарубіжних науковців.[19]

Деякі науковці притримуються думки

про те, що концептуальною основою фінансовою системи є фінансові відносини

нефінансових корпорацій та домогосподарств. Таке бачення висвітлюють такі

західні економісти як А. Грикевич, М. Тирель, А. Хакеталь, Р. Шмідт. Їх

розуміння фінансової системи, як вони самі зазначають, базується на широкому

визначенні категорії « фінанси» , під яким розуміється як економічні агенти

акумулюють і утримують багатства, як вони інвестують, як вони фінансують

інвестиції, як управляють ризиками.

Отже, виходячи з такого трактування

вони розуміють під фінансовою системою теж саме, що і під категорією фінанси,

але розглядають ці питання в рамках країни чи регіону, тобто які можливості

мають економічні агенти (не фінансові корпорації та домогосподарства) в межах

країни чи регіону щодо накопичення багатства, трансформації доходів у майбутнє,

фінансування інвестиційних проектів, управління ризиками. Тобто дана група

економістів розглядає фінансову систему з точки зору фінансових рішень та

фінансових відносин економічних агентів, які можуть здійснюватися або через

фінансовий сектор, або без його участі.[15]

Розвиток фінансової системи України

в сучасних економічних умовах розглядає в своїй роботі «Глобальні економічні

процеси і розвиток фінансової системи України» доктор екон. наук, професор

Кравченко В.І. [21]

В статті зазначається, що розвиток

фінансових систем багатьох країн і зокрема України обумовлюється не тільки і не

стільки національними економічними факторами і внутрішньою політикою урядів, а

значною мірою глобальними економічними процесами і глобальними викликами.

Виразно виявились і суперечливо переплелись позитивні та негативні тенденції і

наслідки глобалізації і зокрема глобалізації економічної. Завершується перехід

від однополюсної системи управління світовим порядком до багатополюсної.

За процесів які розгортаються у

світі, глобальні фактори чинять вирішальний вплив на економічну та фінансову

систему України. В умовах посилення нестабільності цін та попиту на зовнішніх

ринках спостерігається тенденція до скорочення доходів України від основних

експортних галузей економіки, зокрема металургійної, хімічної тощо. Має місце

тенденція до скорочення темпів росту ВВП країни та основних галузей економіки.

Ростуть труднощі із виконанням бюджету, знову росте його дефіцит. Зростають

державні та корпоративні запозичення, борг країни. Виник і продовжує мати місце

дефіцит Пенсійного фонду України. Зменшуються інвестиційні можливості країни.

Скорочуються золото валютні резерви. Має місце значний дефіцит зовнішньої

торгівлі.[21]

Про особливості розвитку пише

Кравчук П.Я., к.е.н., доцент, у своїй статті «Проблеми та перспективи розвитку

фінансової системи України» . Зокрема, в статті зазначається, що на розвиток

фінансової системи впливає чимало факторів, які потрібно вирішувати, щоб не

допустити застою і кризових явищ. Стратегія і тактика реформування фінансів має

полягати у поступовій реструктуризації, яка передбачатиме подальшу

трансформацію. Єдиним способом збалансування фінансової системи є застосування

системи міжбюджетних розрахунків, хоча в деяких випадках він неефективний.

[20]

Першочерговим завданням розвитку

фінансової системи в Україні є нарощування фінансового потенціалу банківської

системи, створити групу потужних банків, зменшити податковий тиск, упорядкувати

фінансові потоки, розпочати структурно-інституційні перетворення банківської

системи, ефективну реорганізацію підприємств. На це повинні бути спрямовані всі

зусилля органів законодавчої та виконавчої влади.

1.3

Нормативно - правове забезпечення фінансової системи України

Функціонування фінансової системи і

здійснення бюджетних відносин в Україні відбувається на основі законодавчих та

нормативно-правових актів, визначених ст. 4 Бюджетного кодексу України. [22]

До

них належить:

. Конституція України.

. Бюджетний кодекс України.

. Закон про державний бюджет

України.

. Інші закони, що регулюють бюджетні

правовідносини.

. Нормативно-правові акти Кабінету

Міністрів України.

. Нормативно-правові акти

центральних органів виконавчої влади.

. Рішення органів АРК, місцевих

державних адміністрацій, органів місцевого самоврядування.

При здійсненні бюджетних відносин

положення нормативно-правових актів застосовуються лише в тій частині, в якій

вони не суперечать Конституції України, Бюджетному кодексу та Закону « Про

Державний бюджет України». [23]

Конституція України. У ній

урегульовані такі питання, що стосуються функціонування бюджетної системи:

механізм прийняття Законів України;

повноваження Верховної Ради,

Президента, Кабінету Міністрів, органів місцевого самоврядування;

основні бюджетні положення. У

Конституції зазначається, що бюджетна система України будується на засадах

справедливого і неупередженого розподілу суспільного багатства між громадянами

і територіальними громадами.[24]

Законом « Про Державний бюджет

України» визначаються видатки бюджету на загальносуспільні потреби та їх обсяг

і цільове спрямування. Держава прагне до збалансованості бюджету України.

Регулярні звіти про доходи і видатки Державного бюджету мають бути оприлюднені.

Державний бюджет України

затверджується щорічно Верховною Радою України на період з 1 січня до 31

грудня, а за особливих обставин - на інший період.[25]

Кабінет Міністрів України не пізніше

15 вересня кожного року подає до Верховної Ради проект Закону про Державний

бюджет України на наступний рік. Разом із проектом Закону подається інформація

про хід виконання Державного бюджету України поточного року.

Кабінет Міністрів України відповідно

до закону подає до Верховної Ради звіт про виконання Державного бюджету

України.

Повноваження Верховної Ради України:

прийняття законів;

затвердження Державного бюджету

України та внесення змін до нього; контроль за виконанням Державного бюджету

України, прийняття рішення щодо звіту про його виконання;

затвердження загальнодержавних

програм економічного, науково-технічного, соціального, національно-культурного

розвитку, охорони довкілля;

розгляд і прийняття рішення щодо

схвалення Програми діяльності Кабінету Міністрів України;

затвердження рішень про надання

Україною позик і економічної допомоги іноземним державам та міжнародним

організаціям, а також про одержання Україною від іноземних держав, банків і

міжнародних фінансових організацій позик, не передбачених Державним бюджетом України,

здійснення контролю за їх використанням;

призначення на посади та звільнення

з посад Голови та інших членів Рахункової палати.

Повноваження Президента України:[24]

- звертається з посланнями до народу

та із щорічними і позачерговими посланнями до Верховної Ради України про

внутрішнє і зовнішнє становище;

призначає за згодою Верховної Ради

Прем’єр-міністра України; припиняє його повноваження та приймає рішення про

його відставку;

призначає за поданням

Прем’єр-міністра України членів Кабінету Міністрів України, керівників інших

центральних органів виконавчої влади, а також голів місцевих державних

адміністрацій та припиняє їхні повноваження на цих посадах;

утворює, реорганізовує та ліквідовує

за поданням Прем’єр-міністра України міністерства та інші центральні органи

виконавчої влади, діючи в межах коштів, передбачених на утримання органів

виконавчої влади;

скасовує акти Кабінету Міністрів

України та акти Ради міністрів Автономної Республіки Крим;

створює у межах коштів, передбачених

у Державному бюджеті України, для здійснення своїх повноважень консультативні,

дорадчі та інші допоміжні органи і служби;

підписує закони, прийняті Верховною

Радою України;

має право вето щодо прийнятих

Верховною Радою України законів із наступним поверненням їх на повторний

розгляд Верховною Радою України.

Повноваження Кабінету Міністрів та

інших органів виконавчої влади:[23]

- Кабінет Міністрів України є вищим

органом у системі органів виконавчої влади, відповідальний перед Президентом

України та підконтрольний і підзвітний Верховній Раді України у межах,

передбачених у статтях 85, 87 Конституції України. Кабінет Міністрів України у

своїй діяльності керується Конституцією і законами України, актами Президента

України;

до складу Кабінету Міністрів України

входять Прем’єр-міністр України, Перший віце-прем’єр-міністр, три

віце-прем’єр-міністри. Прем’єр-міністр України призначається Президентом

України за згодою більше половини від конституційного складу Верховної Ради

України. Персональний склад Кабінету Міністрів України призначається

Президентом України за поданням Прем’єр-міністра України. Кабінет Міністрів

складає повноваження перед новообраним Президентом України;

забезпечує державний суверенітет і

економічну самостійність України, здійснення внутрішньої і зовнішньої політики

держави, виконання Конституції і законів України, актів Президента України;

забезпечує проведення фінансової,

цінової, інвестиційної та податкової політики; політики у сферах праці й

зайнятості населення, соціального захисту, освіти, науки і культури, охорони

природи, екологічної безпеки і природокористування;

розробляє і здійснює

загальнодержавні програми економічного, науково-технічного, соціального і

культурного розвитку України;

розробляє проект Закону про

Державний бюджет України і забезпечує виконання затвердженого Верховною Радою

Державного бюджету України, подає Верховній Раді України звіт про його

виконання;

спрямовує і координує роботу

міністерств, інших органів виконавчої влади;

Кабінет Міністрів України в межах

своєї компетенції видає постанови і розпорядження, які є обов’язковими до

виконання. Акти Кабінету Міністрів України підписує Прем’єр-міністр України.

Нормативно-правові акти Кабінету Міністрів, міністерств та інших центральних

органів виконавчої влади підлягають реєстрації в порядку, встановленому

законом;

Особливості здійснення виконавчої

влади у містах Києві та Севастополі визначаються окремими законами України.

Склад місцевих державних

адміністрацій формують голови місцевих державних адміністрацій, які

призначаються на посаду і звільняються з посади Президентом України за поданням

Кабінету Міністрів України. Голови місцевих державних адміністрацій при

здійсненні своїх повноважень відповідальні перед Президентом України і

Кабінетом Міністрів України, підзвітні та підконтрольні органам виконавчої

влади вищого рівня. Місцеві державні адміністрації підзвітні і підконтрольні

радам у частині повноважень, делегованих їм відповідними районними чи обласними

радами.[25]

Місцеві державні адміністрації

підзвітні й підконтрольні органам виконавчої влади вищого рівня. Рішення голів

місцевих державних адміністрацій, що суперечать Конституції та законам України,

іншим актам законодавства України, можуть бути відповідно до закону скасовані

Президентом України або головою місцевої державної адміністрації вищого рівня.

Обласна чи районна рада може висловити недовіру голові відповідної місцевої

державної адміністрації, на підставі чого Президент України приймає рішення і

дає обґрунтовану відповідь. Якщо недовіру голові районної чи обласної державної

адміністрації висловили дві третини депутатів від складу відповідної ради,

Президент України приймає рішення про відставку голови місцевої державної адміністрації.[23;

24]

Повноваження органів місцевого

самоврядування:

органи місцевого самоврядування в

межах повноважень, визначених законом, приймають рішення, які є обов’язковими

до виконання на відповідній території. Рішення органів місцевого самоврядування

з мотивів їх невідповідності Конституції чи законам України зупиняються у

встановленому законом порядку з одночасним зверненням до суду;

матеріальною і фінансовою основою

місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів,

інші кошти, земля, природні ресурси, що є у власності територіальних громад

сіл, селищ, міст, районів у містах, а також об’єкти їхньої спільної власності,

що перебувають в управлінні районних і обласних рад. Територіальні громади сіл,

селищ і міст можуть об’єднувати на договірних засадах об’єкти комунальної

власності, а також кошти бюджетів для виконання спільних проектів або для

спільного фінансування (утримання) комунальних підприємств, організацій і

установ, створювати для цього відповідні органи і служби. Держава бере участь у

формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує

місцеве самоврядування. Витрати органів місцевого самоврядування, що виникли

внаслідок рішень органів державної влади, компенсуються державою. [23]

РОЗДІЛ ІІ. АНАЛІЗ ФУНКЦІОНУВАННЯ

ФІНАНСОВИХ СИСТЕМ УКРАЇНИ

2.1

Структура фінансової системи України

Фінансові системи держав можуть

вирізнятися за структурою та функціями. Це зумовлено видами форм власності,

політичними орієнтирами правлячих еліт, рівнем економічного розвитку держави

тощо. Нині у світі нараховується понад 20 різних моделей фінансових систем

окремих держав. За наявності певних відмінностей вони мають спільну основу в

переліку окремих ланок.[2]

Фінанси, становлять цілісну

однорідну систему, проте можлива їх певна внутрішньовидова диференціація. Вона

зумовлена більш детальним, спеціальним аналізом внутрішніх складових частин

фінансів, що різняться своїми особливостями й режимами. За цих умов однорідні,

єдині за формами і методами фінансові відносини визначаються як фінансовий

інститут. Наявність єдиних за природою і змістом, але різних за формою

фінансових інститутів зумовлена різноманіттям сфер застосування фінансів,

напрямами їх реалізації.

Сукупність взаємозалежних,

взаємодіючих фінансових інститутів становить фінансову систему держави, яку

можна характеризувати у двох аспектах:

) як сукупність фінансових

інститутів, що опосередковують формування і використання грошових фондів;

) як сукупність державних органів і

установ, що здійснюють фінансову діяльність.[11]

Ланками фінансової системи України

є:

. Бюджетна система.

. Кредитна система.

. Обов’язкове державне страхування.

. Фінанси підприємств.

Кожну ланку фінансової системи

докладно проаналізуємо в наступних темах, а тут лише окреслимо основні

положення, що їх характеризують. Цілісність ланки фінансової системи передбачає

її складну підпорядкованість, структуру, специфічні зв’язки, проте зупинімося

на них як на певній цілісності.[5]

Бюджетна система України складається

з Державного бюджету і місцевих бюджетів. Зміст, структура бюджетів, їх

співвідношення визначаються адміністративно-територіальним устроєм держави.

Бюджети акумулюють переважно всі грошові фонди публічного характеру. З

прийняттям у 2001 р. Бюджетного кодексу України закріплена заборона на формування

позабюджетних фондів. Бюджетна централізація ресурсів набула нового змісту.

Кредитна система охоплює як

державне, так і банківське кредитування. Однак, якщо державний кредит є

безумовною сферою публічного регулювання, в якому держава виступає позичальником

коштів на визначені цілі й у специфічній формі, то банківське кредитування

досить специфічно входить у фінансову систему. Його фінансово-правовий аспект

стосується тільки тих відносин, що охоплюють і регулюють рух державних коштів,

за винятком диспозитивних, цивільно-правових аспектів банківського

кредитування.[12]

Обов’язкове державне страхування

пов’язане з розподілом і перерозподілом частини сукупного суспільного продукту,

спрямуванням коштів на виплату пенсій і т. ін. Державне страхування виступає

формою утворення і використання цільових грошових фондів, призначених на

соціальні, запобіжні та інші цілі.

Фінанси підприємств як відособлені

грошові фонди пов’язані з формуванням, розподілом і використанням коштів

підприємств. Вони є основою децентралізованих фінансів. Характеризуючи їх як

ланку фінансової системи, слід враховувати таке. Фінанси державних підприємств

безумовно є складовою фінансової системи, характеризуються публічним змістом і

регулюванням, а недержавних підприємств належать до фінансової системи лише

тією мірою, якою пов’язані з реалізацією імперативних обов’язків з формування

державних грошових фондів (наприклад, кошти підприємств, за рахунок яких

сплачуються податки).[17]

Зазначені Інститути фінансової

системи Існують як на державному, так і на місцевому рівнях. Всі вони мають

властивості, притаманні фінансам як економічній категорії, проте через свої

особливості по-різному впливають на соціально-економічні процеси, одночасно

взаємодіючи між собою.

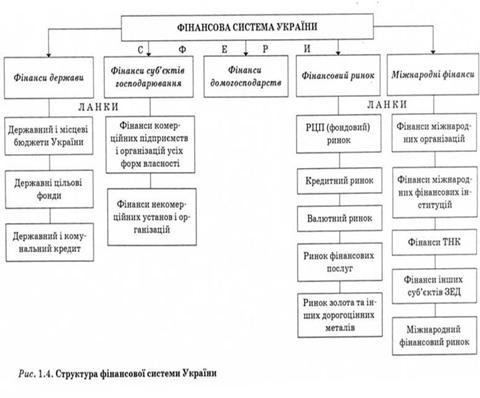

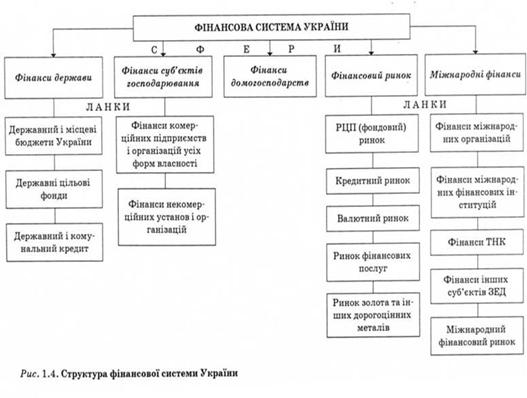

Структура фінансової системи України

може бути розглянута на прикладі рис.2 (Додаток 1)[18]

Рис.2 Структура фінансової системи

України

Або ж детальніше на рис.3. (Додаток

2) [19]

Рис.3 Структура фінансової системи

України

Чільне місце у фінансовій системі

посідають фінанси не фінансового сектора економіки, тобто фінанси

підприємницьких структур. Вони обслуговують створення валового внутрішнього продукту

- основного джерела фінансових ресурсів. До цієї ланки належать фінанси як

виробничої, так і невиробничої сфер. Фінанси виробничої сфери можуть

поділятися, залежно від форми власності, як на державні, акціонерні,

колективні, індивідуальні, орендні, спільні тощо, так і, залежно від виду

діяльності, на машинобудування, будівництво, транспорт, сільське господарство

тощо.[3]

До цієї ланки належать також фінанси

так званої невиробничої сфери, яка поділяється на фінанси освіти, охорони

здоров’я, культури, науки, оборони й інших підрозділів. Характерною особливістю

створення й використання фондів та фінансових ресурсів у цьому разі є

наявність, поряд із власними джерелами, бюджетного фінансування.

У нефінансовому секторі економіки

провідне місце належить підприємствам державної форми власності. З розвитком

ринкових реформ питома вага підприємств недержавної форми власності зростатиме.[18]

Державні фінанси можна визначити як

сукупність фондів фінансових ресурсів загальнодержавного призначення. За своєю

структурою це дуже складна та багатопланова ланка фінансової системи. Державні

фінанси охоплюють: державний та місцеві бюджети; централізовані та

децентралізовані фонди цільового призначення; фінанси підприємств і організацій

державної та комунальної форм власності; державний кредит; державне особисте й

майнове страхування. Провідне місце в державних фінансах належить бюджетам

різних рівнів, які об’єднуються у зведеному бюджеті держави.

2.2 Вплив

фінансової політики на соціально-економічні процеси в України

Центральною проблемою сьогодення і

майбутнього фінансової стабілізації в Україні залишається інфляція. Негативні

соціальні і економічні наслідки інфляції вимушують уряди різних країн проводити

політику, направлену на зміцнення національної валюти. Значна увага завжди

приділялася державою регулюванню грошової маси. Антиінфляційна політика налічує

багатий асортимент самих різних грошово-кредитних, бюджетних заходів,

податкових заходів, програм стабілізації і дій по регулюванню і розподілу

доходів.[18]

Оцінюючи характер антиінфляційної

політики, можна виділити в ній три загальні підходи. В рамках першого

(пропонованого прихильниками сучасного кейнсіанства) передбачається активна

бюджетна політика - маневрування державними витратами і податками в цілях дії

на платоспроможний попит: держава обмежує свої витрати і підвищує податки. В

результаті скорочується попит, знижуються темпи інфляції. Проте одночасно може

відбутися спад інвестицій і виробництва, що може привести до застою і навіть до

явищ, зворотних спочатку поставлених цілей, розвиватися безробіття.

Бюджетна політика проводиться і для

розширення попиту в умовах спаду. При недостатньому попиті здійснюються

програми державних капіталовкладень і інших витрат (навіть в умовах значного

бюджетного дефіциту), знижуються податки. Вважається, що таким чином

розширюється попит на споживчі товари і послуги. [12]

Проте стимулювання попиту бюджетними

коштами, як показав досвід багатьох країн в 60-70-их роках, може підсилювати

інфляцію. До того ж великі бюджетні дефіцити обмежують урядові можливості

маневрувати податками і витратами.

Другий підхід рекомендується

авторами-прихильниками монетаризму в економічній теорії. На перший план

висувається грошово-кредитне регулювання, побічно і що гнучко впливає на

економічну ситуацію. Цей вид регулювання проводиться непідконтрольним уряду

центральним банком, який визначає емісію, змінює кількість грошей в обігу і

ставки позикового відсотка. Прихильники цього підходу вважають, що держава

повинна проводити дефляційні заходи для обмеження платоспроможного попиту,

оскільки стимулювання економічного зростання і штучна підтримка зайнятості

шляхом зниження природного рівня безробіття веде до втрати контролю над

інфляцією.[19]

Намагаючись приборкати інфляцію, що

вийшла з-під контролю, уряди багатьох країн, починаючи з 60-х років, проводили

так звану політику цін і доходів, головне завдання якої по суті зводиться до

обмеження заробітної плати - третій метод. Оскільки ця політика означає

адміністративну, а не ринкову стратегію боротьби з інфляцією, вона не завжди

досягає оголошеної мети.

Необхідно відзначити, що комбінація

різних способів придушення інфляції залежить від конкретних економічних умов

тієї або іншої країни. Становлення ринку в Україні, зокрема, значною мірою,

залежить від інтенсивності інфляційних процесів. Боротьба ж з цим явищем

методами тотального або значного адміністративного контролю над цінами і

доходами, як це практикувалося раніше, без усунення їх причин, негативно

позначається на розвитку ринкових відносин і стабільності економіки.

Введення державного замовлення,

інвестування промисловості і сільського господарства (за рахунок бюджетного

дефіциту), встановленню жорсткого курсу валюти і взагалі твердих цін на всі

товари - подібні заходи практикуються і зараз в Україні. У будь-якому випадку,

це наочний приклад неефективного державного регулювання.[15]

Необхідні серйозні і комплексні

антиінфляційні заходи. Складність ситуації полягає в тому, що антиінфляційну

політику в Україні зараз не можна все-таки звести до тільки непрямих економічних

важелів. Річ у тому, що в Україні, разом із загальними закономірностями,

найважливішою причиною інфляції можна вважати унікальну диспропорційну в

економіці, що виникла як наслідок командно-адміністративної системи. Радянській

економіці були властиві тривалий розвиток в режимі військового часу, і, як

наслідок, надмірна частка військових витрат у ВНП, високий ступінь

монополізації виробництва, розподілу і грошово-кредитної системи і інші

особливості.[13]

Отже, очевидно, що порушення

народногосподарських пропорцій неможливо усунути без певної структурної

політики держави, здійснюваної навіть прямими адміністративними заходами,

зокрема, скороченням військового виробництва і витрат, а також раціоналізацією

виробничих капіталовкладень, рясним фінансуванням за рахунок акціонерних і

приватних капіталів, широким залученням іноземних інвестицій і скороченням

бюджетного фінансування. Необхідно зламати монополістичну структуру економіки.

Все це важливо доповнювати заходами, які обмежать грошову масу, усунуть дефіцит

державного бюджету, стабілізують співвідношення валют, а також створенням умов

для здорової конкуренції. У такому разі успіх буде досягнутий.[7]

2.3

Порівняння ефективності фінансових систем України та світу

У розвинутих зарубіжних країнах

державна фінансова система включає такі ланки фінансових відносин:

) державний бюджет;

) територіальні фінанси;

) державний кредит та кредити

місцевих органів влади, a у федеративних державах - і кредити членів федерації;

) спеціальні фонди;

) фінанси суб’єктів господарювання.[10]

Кожна ланка фінансової системи

певним чином впливає на процес відтворення, має свої, властиві йому функції.

Так, фінанси підприємств обслуговують матеріальне виробництво. Вони беруть

участь у створенні ВВП, що розподіляється усередині підприємств та галузей

господарства. Через державний бюджет мобілізуються ресурси в основний

централізований фонд держави і відбувається їх перерозподіл між галузями

господарства, економічними регіонами, окремими соціальними групами населення.

Фінанси як самостійна сфера людської

діяльності й економічна категорія сформувалися на кілька сторіч раніше, але

поступово бюджетні відносини стали головними у фінансових.

Структура державної фінансової

системи (бюджетної системи) залежить від державного устрою. Вважається, що в

унітарних (єдиних,) державах бюджетна система містить дві ланки: державний

бюджет та численні місцеві бюджети (бюджети міст, округів, сільських округів

та. ін.). [12]

У федеративних державах бюджетна

система складається з трьох ланок: державного чи федерального бюджету або

бюджету центрального уряду; бюджетів членів федерації (штатів у США, провінцій

у Канаді, ланів - земель у Німеччині, кантонів у Швейцарії та. ін.); місцевих

бюджетів.[18]

Насправді, кожна країна має

індивідуальну, властиву тільки їй бюджетну систему. Незважаючи на різноманіття

та численність місцевих бюджетів у зарубіжних країнах, вони можуть бути

згруповані у певні системи.

Для зарубіжних країн характерна, як

правило, три- або чотирирівнева система бюджетів. Наприклад, у Швеції функціонуючий

бюджет, бюджети графств та бюджети округів. У Японії: центральний бюджет,

бюджети префектур та бюджети муніципальних структур, а також три бюджетних

рівні: бюджет центрального уряду, бюджети воєводств та бюджети гімн.

Чотирирівнева система бюджетів

функціонує у Франції де є бюджет центрального уряду, бюджети регіонів, бюджети

департаментів та бюджети комун. Чотири рівні в системі бюджетів ФРН: бюджет

федерацій, бюджет землі, бюджет округу та бюджет громади. У США чотири основних

рівні системи бюджетів: центральний, штатний, графський та муніципальний, а

також ряд додаткових, зв'язаних з функціонуванням цільових адміністративних

утворень, наприклад шкільних та інших округів.[10]

Місцеві бюджети в унітарних державах

своїми доходами та видатками не входять до державного бюджету, у федеративних -

до бюджетів членів федерації, а останні не включаються у державний федеральний

бюджет.

Другою сферою фінансової системи

розвинених зарубіжних країн виступають фінанси приватних підприємств,

корпорацій, монополій, які виникають у ході економічної діяльності і

забезпечують процес виробництва та отримання прибутку. Вони матеріалізуються у

вигляді грошового капіталу, різних грошових фондів підприємства.[12]

Колись лідерство США проявлялося в

економічній перевазі над іншими країнами, що зокрема виражалося в першості по

вивозі капіталу. У цей час американська економіка стала найбільшим об'єктом

залучення іноземного капіталу. Це означає, що підприємницькі структури

розвинених країн розглядають саме американську економіку, як найбільш надійну,

дохідну й перспективну економіку сучасного світу. Нинішнє лідерство США в

глобальній економіці забезпечується в дуже великих масштабах й високим

платоспроможним попитом в середині американського ринку.[14]

Зокрема, цілком реальною є загроза

раптових масштабних змін у потоках капіталів. Для США глобалізація проявляється

у зростаючому торговельному дефіциті, що має не тільки позитивні наслідки у

вигляді дешевого імпорту, але й сприяє збільшенню дефіциту платіжного балансу й

викликає ріст зовнішньої заборгованості.

На відмінно від США, Японська

економіка переживає дуже складний період свого існування: потерпає від надмірно

жорстокої монетарної політики, суворо контролюється і лише іноді відкривається

новим учасникам. Майже депресивний стан японської економіки з початку 90х років

XXI століття не робить істотного впливу на світову кон'юнктуру, оскільки ця

країна усе ще залишається досить закритою: лише 10 % її величезного

внутрішнього попиту покривається імпортом. Інша справа вплив банківської

системи Японії на світову економіку.[12]

Роль японських фінансових інститутів

у світовій економіці досить значна: 9 з 10 найбільших по активах банків миру -

японські. Розмір японських фінансових інститутів такий, що банкрутство лише

одного з них може дестабілізувати всю світову фінансову систему.

На сучасному етапі в Німеччині існує

складна, різноманітна система фінансового вирівнювання. Федеративній Республіці

Німеччини властива кооперативна модель федералізму. Спостерігається високий

ступінь залежності земель від держави. У ФРН існує ряд проблем, які потребують

вирішення. Серед них основними є: проблема цільового використання коштів,

необхідність збільшення доходів, реформування системи фінансового

вирівнювання.[10]

Сучасний етап розвитку фінансової системи

України пов’язується з потребою гармонізації, уніфікації та систематизації

законодавства. Це зумовлюється рядом причин, серед яких можна назвати існування

значної кількості досить розрізнених нормативно-правових актів, що регулюють

провадження публічної фінансової діяльності, кількість яких не завжди свідчить

про їх якість; інтеграцію України до європейського правового простору. Окрім

того, численні зміни та доповнення до нормативно-правових актів спричиняють їх

неузгодженість та суперечливість.

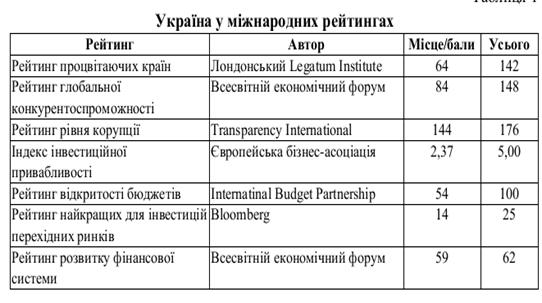

Неефективність фінансової системи

України можна побачити за результатами міжнародних рейтингів ведення бізнесу та

конкуренто - спроможності вітчизняної економіки в 2013 році за виділеними

показниками, котрі відображені в табл.1(Додаток 2) [18]

Табл. 1 Україна у міжнародних рейтингах

РОЗДІЛ ІІІ. ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ

ФІНАНСОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Основні

недоліки функціонування фінансової системи України

В умовах реалій існування України як

незалежної, демократичної, соціальної та правової держави постає проблема

вдосконалення фінансової системи. У цій системі, як переконує світовий і

вітчизняний досвід, важливе місце насамперед за силою впливу на інші ринки та

економічну систему в цілому посідає фінансова політика. Фінансова система

пронизує всю національну економіку країни, починаючи з домогосподарств,

індивідуальних і партнерських підприємств, корпоративних підприємств і

закінчуючи державою. [5]

Актуальним в наш час є те, що у

сучасних умовах створення основ ринкового господарства помітно зростає інтерес

до фінансових аспектів розвитку економіки, яка за своєю структурою,

взаємозв’язками, регулюванням та іншими параметрами є досить складною системою.

У рамках фінансової системи

відбувається первісне нагромадження капіталу, продукування національного доходу

і всього сукупного продукту, а за тим здійснюється їх розподіл та перерозподіл

заради задоволення індивідуальних, приватних та суспільних проблем.

Інноваційний розвиток суспільства можливий лише за наявності потужної

фінансової системи. Призначенням фінансової системи є забезпечення максимальної

мобілізації наявних у суспільстві фінансових ресурсів та залучення їх ззовні,

створення передумов для їх ефективного використання і максимізації на цій

основі ВВП. [1]

В Україні фінансова система поки що

не вирішує складних господарських, соціальних завдань. Оскільки сьогодні

фінансово-економічна ситуація в Україні є складною і неоднозначною, проблема

пошуку шляхів її стабілізації залишається напрочуд актуальною. Звичайно, за

роки свого існування, фінансова система України зазнала значних перетворень.

Наразі в Україні діють чимало фінансових установ і інститутів, поступово

розвивається валютний ринок та ринок цінних паперів, що, безперечно, є

наслідком певного позитивного економічного зрушення в економіці держави. [13]

Проблема фінансової системи України

полягає в тому, що, на жаль, вона не відповідає усім вимогам економіки країни.

Це проявляється в тому, що існуюча система не завжди дозволяє ефективно та

повною мірою акумулювати фінансові ресурси, а в кінцевому результаті -

перерозподілити їх між різними її сферами. В результаті гальмуються процеси

припливу інвестицій, що так необхідні для економічного зростання, знижується

конкурентоспроможність реального сектору економіки. Хронічна незбалансованість

системи державних фінансів в наш час зумовлені не лише систематичними помилками

в процесі провадження бюджетної політики, її суто фіскальною спрямованістю, але

й проблемами в провадженні податкової політики. [4]

Основною перешкодою в сфері

провадження бюджетної політики є такий рівень видатків, що абсолютно не

відповідає дохідній частині бюджету, а отже результатом цього є хронічний

дефіцит фінансових ресурсів. З метою підвищення доходності державного бюджету

постійно зростає податкове навантаження, що не завжди має обґрунтований і

раціональний характер та не завжди відповідає принципу соціальної

справедливості. Країна характеризується нераціональною структурою витрат і

неефективним витрачанням бюджетних коштів.

Серед основних проблем, з якими

стикається держава є і розвиток тіньової економіки, що приховує справжній

фінансовий стан багатьох підприємств, сюди слід віднести незахищеність прав

інвесторів на ринку фінансових послуг, повільні темпи ринкових перетворень

реального сектору. Крім того, для України характерна невизначеність моделі

розвитку фінансової системи, недостатній рівень капіталізації інститутів

фінансової системи, низька якість і конкурентоспроможність фінансових послуг,

відсутність консолідованого нагляду за фінансовими установами[1]

Фінансова система України пройшла

досить складний шлях розвитку впродовж становлення незалежності держави. Отже,

до основних факторів, які визначали розвиток фінансової системи в 1991 - 2006

роках можна віднести:

. Перехід до ринкових

механізмів в економіці держави;

. Зменшення бюджетного

фінансування і перехід до комерційного фінансування реконструкції економіки;

. Запровадження масштабної

приватизації і пов‘язані з нею:

• розміщення приватизаційних

цінних паперів;

• запровадження практики

фінансування дефіциту державного бюджету і поява облігацій внутрішньої

державної позики. [7]

Важливою особливістю цього періоду є

те, що вдалося сформувати в державі систему органів по регулюванню ринків

фінансових послуг:

§ Національний банк

України (створений у 1991 році);

§ Державну комісію з

цінних паперів та фондового ринку ( 1995р.);

§ Структурний

підрозділ Міністерства фінансів по нагляду за ринком страхових послуг

(створений у 1999 році, як окремий орган та реорганізований у підрозділ

Міністерства фінансів України у 2000 році).[5]

Сучасний фінансовий ринок в Україні

ще недостатньо розвинутий. Разом з тим, він уже досяг того рівня розвитку, коли

використання його можливостей може в значній мірі сприяти вирішенню ключових

економічних проблем.

Проте на сучасному етапі становлення

українська фінансова система має ряд проблем, що перешкоджають та гальмують її

розвиток.

В Україні має місце фінансова

дестабілізація. Увесь досвід організації й управління фінансами в умовах

соціалістичної централізованої економіки виявився для ринку непридатним.

Вочевидь постало невміння прогнозувати фінансові показники та ефективно

використовувати власні фінансові ресурси. Нині підприємницькі структури володіють

25-30 відсотками всіх фінансових ресурсів держави. Ці значні кошти за

відсутності досвіду та вміння з боку управлінського персоналу ефективно їх

використовувати стають фактором фінансової дестабілізації в державі. Водночас

треба вжити дієвіших та ефективніших заходів щодо посилення платіжної

дисципліни й відповідальності суб’єктів підприємницької діяльності за своєчасне

здійснення розрахунків та виконання договірних зобов’язань.[1]

Важливою проблемою розвитку

фінансової системи є неефективне функціонування бюджетної системи. Створення

ефективної бюджетної системи є мало не головною метою політики України. Вона

повинна охопити проблеми власне бюджетного процесу, структури надходжень і

витрат, бюджетного дефіциту і способів його фінансування. Хоча за останні роки

і мали місце певні позитивні зрушення, бюджетний процес все ще характеризується

непрозорістю, значним паралелізмом і відсутністю чіткого розділення повноважень

і обов'язків між законодавчими і виконавчими органами. [14]

Потребує удосконалення дохідна

частина бюджетів. Загальний рівень оподаткування, розміри ставок податків, їхня

кількість і база оподаткування повинні набути стабільності. Дохідна частина

бюджету повинна забезпечити обов’язковість і рівномірність у сплаті податків

усіма юридичними та фізичними особами. Удосконалення системи мобілізації

доходів до бюджетів потребує змін у підходах щодо надання пільг деяким

платникам.

Надмірна перевантаженість чинного

податкового законодавства великою кількістю наданих пільг призводить до

всіляких викривлень економічних умов господарювання різних господарських

суб’єктів і невиправданого, з економічної точки зору, перерозподілу доходів.

Складне становище у страхуванні є

однією з нагальних для вирішення проблем. Тут слід вжити рішучих заходів щодо

його розвитку та перетворення в надійний інструмент ринкових відносин. Нині

потрібна науково обґрунтована концепція розвитку страхової справи.

Низький ступінь капіталізація є

основною проблемою фінансового ринку України. Недостатній рівень капіталізації

банків України свідчить про їхню низьку конкурентноздатність з іноземними

банками, число яких на українському фінансовому ринку поступово збільшується.[4;7]

Набагато більше структурних і

інституційних проблем існує в діяльності небанківських фінансових посередників

і в функціонуванні фондового ринку. Найбільш розвинуті - страхові компанії,

займають 7% від всього ринку фінансових послуг та 89% від небанківського ринку

фінансових посередників.

Найскладніші проблеми України

пов'язані із розвитком фінансового ринку. Українська фондова біржа має досить

обмежені обороти. Нині більш-менш активно проводяться операції з державними

цінними паперами. Дуже важливо створити насичений ринок, адже саме він може

відіграти роль пускового механізму для всебічного розвитку фінансової системи

України.[5]

3.2

Зарубіжний досвід підвищення ефективності роботи фінансової системи країни

Після Першої світової війни

найпомітніший слід в історії США залишив президент Ф. Рузвельт. У 1932 р. для

подолання економічної кризи Ф. Рузвельт проголосив політику нового курсу» ,

суть якої полягала в тому, що методами фіскальної і бюджетної політики

американська держава почала інтенсивно втручатись в економічні процеси з метою

їх регулювання. Зокрема держава почала фінансувати допомогу безробітним, житлове

будівництво, суспільні роботи, скорочення сільськогосподарського

виробництва.[10]

Рішення у сфері державних фінансів у

першу чергу приймаються законодавчою та виконавчою владою. Законодавча влада

представлена Конгресом, який складається з двох палат: сенату та палати

представників. Найзначнішими представниками законодавчої влади в управлінні

державними фінансами є Головна контрольна служба (ГКС) та Бюджетна служба

Конгресу (БСК). ГКС здійснює зовнішню ревізію урядових агентств; БСК -

експертний орган парламенту для аналізу проекту бюджету та законодавства

стосовно бюджетної сфери з метою здійснення парламентом більш раціонального

бюджетного вибору. БСК засновано у ході бюджетної реформи 1974 р.

Особливістю фінансової системи США є

те що вона із самого початку розвивалась на основі ринкових принципів шляхом

створення власних інститутів та відповідних методів їх функціонування.

Характерною рисою фінансової системи США є тенденція до підвищення рівня

саморегулювання, це визначається великою кількістю та надійністю фінансових

інструментів. В даний час фінансова система США досягла високого ступеню

розвитку та стала фундаментальною основою економіки країни, що забезпечує

можливість до динамічного розвитку та подоланню кризових явищ.

Для фінансової системи США притаманний

високий рівень автономності при якому кожен з рівнів державного управління

самостійно проводить податкову та бюджетну політику при цьому через державні

фінанси перерозподіляється близько третини ВВП.[12]

Всі урядові видатки розподіляються

між рівнями фінансової системи приблизно у таких пропорціях: на федеральні

фінанси припадає 60%, на фінанси штатів -15% і на місцеві фінанси -25%. Із

загальнодержавного рівня забезпечується національна оборона, деякі програми

соціального захисту, видатки на обслуговування державного боргу, на розвиток

економіки, на зовнішні зв'язки, фінансування загальнодержавної влади.[10]

Державний бюджет США складається з:

урядового бюджету та довірчих фондів . За рахунок урядового бюджету

відбувається фінансування національної економіки та соціальних програм. Довірчі

фонди забезпечують фінансування інфраструктури, а їх доходи формуються шляхом

надходжень від використання державної власності. Головним доходом державного

бюджету є прибуткові податки і внески у фонди соціального страхування. Разом

такі види податків забезпечують майже 80 % доходів державного бюджету.

Податкові надходження від бізнесу та приватних підприємств у державному бюджеті

США представлені такими основними видами, як: прибуток корпорацій, акцизи (в

США вони вважаються непрямими податками на бізнес), митні збори та податки на

дарування і нерухомість. У США оподаткування корпорацій здійснюється за

прогресивною шкалою 15%, 25%, 34% та в залежності від конкретного штату можуть

застосовуватись додаткові ставки для поповнення місцевих бюджетів.[12]

Основою фінансової системи є

діяльність банківської системи, що здійснює випуск та перерозподіл грошової

маси. Роль центрального банку в США виконує Федеральна резервна система, що

здійснює нагляд за банками та регулює їх діяльність, здійснює емісію грошових

коштів та забезпечує стабільність фінансової системи. [3]

Важливу роль на фінансовому ринку

США відіграють біржі. Товарні та фондові біржі США здійснюють велику кількість

угод щодо купівлі-продажу цінних паперів та різних товарів. В США є також добре

розвиненими довгострокові та короткострокові ринки капіталу. Ринок

довгострокового позикового капіталу складається із ринку державних паперів;

ринок промислових, іноземних та державних облігацій; іпотечний ринок; споживче

кредитування. Короткостроковий ринок включає грошовий, валютний, фінансовий та

ф’ючерсний ринок. [12]

Вагоме значення для оцінки

фінансової системи США мають фінанси промислових корпорацій, активи яких більш

ніж у 2 рази перевищують видатки федерального бюджету. Високий рівень

організації ринкових інститутів та інструментів в економіці США з якісним

державним регулюванням забезпечують сталість та надійність долара як світової

валюти. Завдяки стану найбільш стійкої та забезпеченої світової валюти долар

активно застосовується в світових торгових та фінансових операціях. [15]

Великобританія є однією з

найстаріших у світі країн з ринковою економікою. У 80-ті роки XX ст. відбулися

значні зміни у структурі та регулюванні фінансових інститутів Великої Британії.

Вони вплинули на систему банків, систему страхування, будівельні товариства,

фондову біржу, а також на ринок споживацьких товарів. Деякі раніше чітко

окреслені розмежування сфер діяльності стали більш розмитими, наприклад: якщо

кредити на будівництво будинку були виключною прерогативою будівельних

товариств, то тепер ці кредити стали видавати як банки, так і страхові

компанії.[10]

Відбулися дві пов'язаних з цим

зміни: трансформація філіалів будівельних товариств у фактичні банки з власним

запасом готівки і розширення сфер діяльності всіх трьох типів організацій на

ринок нерухомості. Будівельні товариства також якоюсь мірою беруть участь у

послугах з капіталовкладення, страхуванні та земельних послугах.

Фінансова політика у Великій

Британії останні 13 років забезпечує економічне зростання, мінімальний рівень

інфляції (близько 2 % в рік) та найменше безробіття (близько 5 % ). Бюджетна

система Великобританії складається з державного та місцевих бюджетів. При цьому

через державний бюджет розподіляється близько 40% національного доходу країни.

Кожна ланка бюджетної системи

функціонує автономно. Головну роль у фінансовій системі відіграє державний

бюджет що складається із консолідованого фонду та національного фонду

запозичень. Дохідна частина національного фонду запозичень формується за

рахунок неподаткових платежів, включаючи надходження від державних підприємств,

від продажу державної власності та місцевих органів влади за надані їм

казначейські кредити та інше. Видаткова частина фонду запозичень включає

відсотки по державному боргу, довгострокові кредити на капітальні вкладення

державним підприємствам та місцевим органам влади. [12]

У Великобританії нараховується

існують кілька десятків позабюджетних спеціальних фондів: фонд національного

страхування, пенсійні фонди державних підприємств; фонд департаменту гарантії

експортних кредитів; фонд міністерства фінансів; фонд національних корпорацій

по розвитку наукових досліджень тощо. За рахунок цих фондів фінансується

близько 1/3 державних видатків. Найбільш значним є фонд національного

страхування.[7]

Система оподаткування Великобританії

включає в себе загальнодержавні та місцеві податки. Система оподаткування

Великобританії включає в себе загальнодержавні та місцеві податки. В даний час

прогресивна ставка може бути в розмірі 20,23 або 40%. Непрямі податки являють

собою акцизи, митні збори, ПДВ, збори з грального бізнесу. Значним у

Великобританії є податок на прибуток корпорації -30%. В цілому, в 2011 р. були

збільшені ставки практично по всіх податках (ПДВ збільшився з 17% до 20%,

зросли акцизні збори). Це було зроблено для залучення до бюджету додаткових

коштів, покликаних скоротити дефіцит.[10]

У Великобританії існують види

державних підприємств: державні корпорації, змішані підприємства та відомчі

підприємства. Найвагоміше значення мають корпорації, що зосереджені на

національних галузях промисловості. Останнім часом мали місце процеси,

пов’язані з приватизацією окремих державних підприємств, що збільшило

надходження до бюджету.

Банки Великобританії поділяються на

універсальні та спеціалізовані. Також у Великобританії здійснює свою діяльність

велика кількість іноземних банків, що пов’язана в основному з міжнародними

операціями. В залежності від напрямів діяльності англійські банки поділяються

на комерційні та інвестиційні. Але найбільші англійські банки можна назвати

універсальними, оскільки вони працюють в усіх напрямах відповідно до

банківських ліцензій. Усі комерційні банки знаходяться під наглядом Банку

Англії, який має право емісії національної валюти, ліцензує банки, та здійснює

контроль за грошовою масою країни.[12]

Важливою групою фінансових установ у

Великобританії є страхові компанії, пенсійні фонди та інститути колективного

інвестування. Загалом грошово-кредитна система Великобританії є найстаршою і

найрозвиненішою та має тісні зв’язки із головними фінансовими центрами світу.

Великобританія є найбільшим світовим

центром торгівлі дорогоцінними металами. Більша частина світової торгівлі

дорогоцінними металами здійснюється на позабіржовому ринку. Обороти на ринку

золота становлять 7-8 трлн. дол. в рік, що менше чим на ринках акцій, облігацій

та валюти. [5]

Особливість фінансової моделі Японії

полягає в єдності державного апарату і великого капіталу в розв'язанні

загальних проблем. Основні цілі та завдання загальнонаціональних планів

фінансового розвитку конкретно втілюються в змісті внутрішньо-корпоративних

планів, що мають директивний характер. За рахунок цього утворюється складна,

взаємозв'язана система фінансового планування.[3]

У розвитку Японії виявляється чітка

тенденція формування моделі самоврядування без поєднання її з акціонерною

власністю. Діяльність системи взаємного утримання акцій сприяє тому, що

компанії майже не піддаються впливу коливань на фондовій біржі та зовнішній

скупці акцій. Встановлення довготермінових зв'язків між банками та компаніями

забезпечується не тільки шляхом взаємного володіння акціями, а й за допомогою

кредитування.

Серед державних фінансових

організацій є: Центральний банк Японії та Японський банк розвитку, 11

суспільних фінансових організацій, а також система поштових установ. Фінансова

система Японії складається із бюджету центрального уряду; місцевих бюджетів,

спеціальних рахунків, що включають в себе спеціальні фонди та фінансів

підприємств, служб, корпорацій, належать центральним і місцевим органам влади. [10]

В Японії існує програма

науково-технічного прогресу, так як наука і освіта перетворились на головний

структурний фактор економічного розвитку країни. За рахунок державного бюджету

фінансується будівництво доріг, розвиток транспортної системи, системи зв’язку

та інше. Важливим є те що з року в рік збільшуються видатки щодо державного

боргу.

Дефіцит державного бюджету Японії

останніми роками є одним з найбільших серед розвинених країн світу, основними

методами покриття якого є випуск внутрішніх позик та приватизація державного

сектору.[12]

Доходи державного бюджету Японії

складаються із податкових та неподаткових надходжень. В порівнянні з іншими

країнами частки неподаткових надходжень є досить високою та включає в себе

доходи від орендної плати, продажу землі, доходи від лотерей, пені, штрафи та

ін.

Податкова система Японії має свої

специфічні особливості. В Японії порівняно з іншими країнами ринкової економіки

досить високою є частка неподаткових надходжень. В державному бюджеті податки

складають трохи більше 80%, а неподаткові платежі -20% доходів. До неподаткових

платежів відносять пені, штрафи, орендну плату, доходи від лотерей та інше.

Податки в Японії існують в двох видах - державні (65%) та місцеві (35%). Японія

поділена на 47 префектур, що об'єднують 3045 міст, селищ, районів, кожен з яких

має свій окремий бюджет. Оподаткування в Японії характеризується великою

кількістю податків, утримувати які має право кожен орган державної влади.

Податкову базу Японії складають всі види доходів, дивіденди, пенсії та

допомоги. В Японії існує більше 50 видів податків. [10]

За рахунок ресурсів місцевих органів

влади в Японії фінансується розвиток виробничої інфраструктури, заходи,

пов'язані з ліквідацією наслідків стихійних лих. Видатки місцевих органів влади

складаються з адміністративних видатків, платежів за державним боргом, видатків

на поліцію, на освіту, протипожежну оборону та економічний розвиток. Високу

частку видатків місцевих бюджетів становлять саме видатки на різні громадські

роботи та підприємницьку діяльність держави (до 40%). На соціальні потреби

спрямовується близько 30 % загального обсягу витрат. Фінанси державних

підприємств Японії входять до державного бюджету як спеціальні рахунки.

Важливим є те що дані підприємства не займаються виробничою діяльністю, а

тільки підтримують інфраструктуру. [12]

Переломним моментом для розвитку

фінансової системи Японії можна назвати стихійне лихо 2011р.На сучасному етапі

бюджетні видатки Японії напряму залежать від ліквідації наслідків стихійного

лиха 2011р., втрати від якого склали близько 215 млрд. дол. Дохідна і видаткова

частина бюджету Японії перетерпіли значних змін. Бюджет країни на 2012 рік був

затверджений у розмірі 1,16 трлн дол. Основні витратні статті японського

бюджету у 2012 були такими: 281 млрд. дол.-обслуговування зовнішнього боргу,

витрати на соціальні потреби -56 млрд. дол і відновлювальні роботи після

землетрусу -48,3 млрд дол. В 2011 році Банк Японії утримував облікову процентну

ставку на рівні 0-0,1% та притримуватись політики якісних послаблень, при цьому

створюючи фонди для підтримки економічного зростання. [10]

При землетрусі потерпіла велика

кількість промислових підприємств, відповідно до чого Банк Японії прийняв

рішення :

підтримувати політику нульових

ставок відсотків;

забезпечення резервів, достатніх для

задоволення попиту на фінансових ринках та утримання стабільності фінансового

ринку;

збільшення фондів Програми викупу

активів (дана програма розповсюджувалась на японські державні

облігації,облікові казначейські векселі, корпоративні облігації, біржові

інвестиційні фонди, інвестиційні трасти, біржові інвестиційні фонди,

інвестиційні трасти японських компаній в галузі нерухомості). Дані заходи

призвели до покращення діяльності фінансово кредитних організацій та економічному

розвитку країни. Але негативним фактором для розвитку Японії є те, що в 2011

році внутрішній державний борг складав 220% ВВП, рівень безробіття піднявся до

4,7%, а внутрішнє споживання впало на 2,1%.[12]

Споживчий податок в Японії було

збільшено та передбачено реформи по обмеженню субсидій в соціальному

забезпеченні та розширення бази податку на особистий дохід. Вагомим для

розвитку фінансової системи Японії стало пожвавлення попиту з боку населення на

облігації державної позики через збільшення їх прибутковості. Відповідно до

проведених фінансових заходів на кінець 2012 року Японія демонструвала значне

покращення розвитку економіки.

3.3

Перспективи розвитку та шляхи вдосконалення фінансової системи України

Україна поступово інтегрується до

міжнародних фінансових ринків і наслідки глобалізаційних процесів стають дедалі

відчутними для української фінансової системи. Про це свідчить сучасний етап

міжнародної економічної інтеграції, перш за все європейської, включаючи

уніфікацію фінансових систем і валютну інтеграцію.[16]

Початковим моментом і рушійною силою

глобалізації виступає міжнародна діяльність транснаціональних корпорацій.

Інвестиційна активність останніх веде до фінансової глобалізації, яка далі

закріплюється на міждержавному рівні.

Фінансова система повинна бути

гнучка, динамічна, саморегульована. Держава повинна знайти оптимальний підхід

до реструктуризації, керувати розвитком і забезпечувати стабільність всієї

системи. Нині ситуація ускладнюється різким зростанням цін на товари і послуги,

видачею заборгованості населенню, що стало причиною чергової інфляції.[9]

Високе зростання цін - феномен, що

властивий багатьом країнам у період економічних і політичних ускладнень.

Негативним явищем є відсутність чіткої політики вищих органів влади, складна політична

ситуація, зміна керуючих та посадових осіб. Тому сьогодні одним із найболючіших

питань є пошук шляхів збалансування фінансової системи.

На розвиток фінансової системи

впливає також чимало факторів, які потрібно вирішувати, щоб не допустити застою

і кризових явищ. По-перше, налагодити функціонування грошової, кредитної,

банківської систем. По-друге, всі сфери фінансів і їх ланок, діяльність органів

та інститутів, які функціонують в сфері фінансів необхідно вдосконалити.

Стратегія і тактика реформування фінансів має полягати у поступовій

реструктуризації, яка передбачатиме подальшу трансформацію.

Слід звернути увагу на проблеми

економічного розвитку та зростання, розробці законодавчо-нормативної бази.

Єдиним способом збалансування фінансової системи є застосування системи

міжбюджетних розрахунків.

створити групу потужних банків;

зменшити податковий тиск;

упорядкувати фінансові потоки;

розпочати структурно-інституційні

перетворення банківської системи, ефективну реорганізацію підприємств.[8]

На це повинні бути спрямовані всі

зусилля органів законодавчої та виконавчої влади. З огляду на основні проблеми

і недоліки фінансової системи України, основними пропозиціями щодо вирішення їх

вирішення є:

зміцнення фінансів суб'єктів

господарювання з метою посилення мотивацій до ефективної роботи, інвестиційної

діяльності;

налагодження фінансового механізму

діяльності бюджетних установ, знайти нові джерела фінансових ресурсів в умовах

дефіциту бюджетних коштів;

посилення контролю за цільовим

використання бюджетних коштів;

реформування системи оподаткування в

напрямку послаблення податкового тиску;

зменшення кількості і розмірів

відрахувань у державні цільові фонди, відокремити їх від бюджету;

раціональне використання коштів,

залучених з допомогою державного кредиту, зміцнити довіру до державних цінних

паперів.[14]

На розвиток фінансової системи

впливає чимало факторів, які потрібно вирішувати, щоб не допустити застою і

кризових явищ.

По-перше - налагодити функціонування

грошової, кредитної, банківської систем.

По-друге - всі сфери фінансів і їх

ланок, діяльність органів та інститутів, які функціонують в сфері фінансів

необхідно вдосконалити.

Стратегія і тактика реформування

фінансів має полягати у поступовій реструктуризації, яка передбачатиме подальшу

трансформацію. Слід звернути більше уваги на проблеми економічного розвитку та

зростання, розробці законодавчо-нормативної бази. Єдиним способом збалансування

фінансової системи є застосування системи міжбюджетних розрахунків, хоча в

деяких випадках він неефективний.

Першочерговим завданням розвитку

фінансової системи в Україні є нарощування фінансового потенціалу банківської