Управление платежеспособностью предприятия

ВВЕДЕНИЕ

Важнейшей целью деятельности любой организации

является получение и максимизация прибыли. Необходимое условие достижения этой

цели - стабильная платежеспособность. Именно анализ платежеспособности служит

основой принятия решений как о кредитовании субъектов хозяйствования

банковскими учреждениями в целях реализации крупных инвестиционных проектов,

так и о коммерческом кредитовании их поставщиками при осуществлении

повседневной текущей деятельности. То есть устойчивая платежеспособность

остается важнейшей предпосылкой обеспечения внешнего финансирования и,

соответственно, ее оценка занимает одно из центральных мест в обшей системе

анализа финансирования инвестиционной и текущей деятельности организации.

Поскольку внешним субъектам анализа приходится

пользоваться опубликованной информацией, то определить платежеспособность

только по абсолютным суммам баланса без дополнительной информации не всегда

возможно, так как нет информации о сроках платежа кредиторской задолженности,

поступления дебиторской и др. Поэтому используются показатели ликвидности.

Оценка платежеспособности внешними инвесторами

осуществляется на основе характеристики ликвидности оборотных активов, которая

определяется временем, необходимым для превращения их в денежные средства. Чем

меньше требуется время для инкассации данного актива, тем выше его ликвидность.

Для собственника предприятия низкий уровень или

отсутствие ликвидности может означать понижение доходности, потерю контроля,

частичную или полную потерю капитальных вложений. Если ответственность

собственника не ограничена, то убытки могут распространяться и на другие виды

имущества. Для кредиторов такое положение означает задержку уплаты процентов и

основной суммы их долга, частичную или полную потерю причитающихся им сумм.

Неустойчивое финансовое положение может оказать влияние и на потребителей, и на

поставщиков. Это воздействие может выразиться в невыполнении контрактов и

потере поставщиков.

В настоящее время исследуемые в дипломной работе

проблемы являются объектом для споров среди ведущих российских и отечественных

ученых. Несмотря на появившиеся за последнее десятилетие современные научные

разработки по вопросам единого общепризнанного методологического подхода к

определению самого понятия «платежеспособность» и построению соответствующих

алгоритмов расчета ее показателей в Республике Беларусь нет. Показатели,

определяемые по различным методикам, могут существенно отличаться, в связи с

этим объективно определить платежеспособность практически невозможно.

За последние годы проведена большая работа в

области реформирования национального бухгалтерского учета для приведения

показателей бухгалтерской отчетности (в том числе «Отчета о движении денежных

средств») в соответствие с требованиями Международных стандартов финансовой отчетности

(МСФО). Одной из проблем в настоящее время является отсутствие показателей

платежеспособности в бухгалтерской и статистической отчетности, а также

методики их формирования в учетной политике каждой организации, в результате

чего не обеспечивается контроль за ее выполнением.

Выбор темы исследования был обусловлен тем, что

настоящая проблема занимает одно из центральных мест в повышении эффективности

деятельности организации и развитии рыночной экономики в целом.

Цель дипломной работы: на основе анализа и

оценки платежеспособности организации обосновать основные направления

совершенствования методов управления ее платежеспособностью, определить пути ее

повышения.

В этой связи задачами дипломного исследования

являются:

изучение экономической сущности и значения

платежеспособности организации в условиях рыночной конкуренции;

изучение методики анализа и оценки

платежеспособности;

определение источников информационного

обеспечения управления платежеспособностью;

оценка платежеспособности ОАО «Модуль»;

изучение зарубежной методики оценки текущей и

перспективной платежеспособности;

раскрытие управления платежеспособностью на

основе анализа и прогнозирования денежного потока;

определение основных направлений

совершенствования методов управления платежеспособностью и пути ее повышения.

Объектом исследования дипломной работы является

ОАО «Модуль».

Период исследования: 2009-2011 гг.

Методы исследования: наблюдение, сравнение,

обобщение и описание исследуемого материала, а также метод абсолютных и

относительных разниц, скорректированных показателей.

Методологической основой для написания дипломной

работы явились нормативно-правовые акты Республики Беларусь, общеотраслевые

научно-методические указания и рекомендации, прочий инструктивный материал, а

также труды ведущих специалистов по изучаемой проблеме. В работе использованы

разработки отечественных и российских авторов, таких как Савицкая Г. В.,

Ермолович Л. Л., Толкачева Е. Г., относительно вопросов анализа

платежеспособности и ликвидности, опубликованные в периодической печати и

учебниках.

Дипломная работа включает введение, три главы,

заключение и список использованных источников литературы. Дипломная работа

включает 70 страниц, 8 рисунков, 24 таблицы, 49 источников литературы.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ

ПЛАТЕЖЕСПОСОБНОСТИ В УСЛОВИЯХ РЫНОЧНОЙ КОНКУРЕНЦИИ

.1 Платёжеспособность и её

экономическая сущность

В процессе становления рыночных отношений

некоторые организации Республики Беларусь оказались в сложном финансовом

положении. Взаимные неплатежи между хозяйствующими субъектами, высокие

банковские процентные ставки привели к тому, что многие организации утратили

платежеспособность. Понятие платежеспособности появилось одновременно с

возникновением самого элементарного обмена. Каждый человек, прежде чем продать

свой товар, должен убедиться, что взамен получит необходимую вещь или ценность,

то есть определить, платежеспособен покупатель или нет. Однако, определение

платежеспособности как экономической категории было дано сравнительно недавно -

в конце XIX века, его сформулировали владельцы некоторых коммерческих банков в

США, которые стали требовать от своих клиентов, обращавшихся за кредитами,

предоставления финансовой отчетности в целях оценки их платежеспособности. В

90-е годы эта практика распространилась на большинство банков. В XX веке

проблеме платежеспособности хозяйствующих субъектов уделялось достаточно

большое внимание как отечественными, так и зарубежными экономистами.

М.Н. Крейнина считает, что «платежеспособность

означает наличие у организации денежных средств и их эквивалентов, достаточных

для расчетов по кредиторской задолженности, требующей немедленного погашения»

[18, с.88].

Коллектив авторов под руководством М.В.

Романовского под платежеспособностью понимает «способность организации в полном

объеме и в срок погасить свои краткосрочные обязательства в случае

одновременного предъявления требования о платежах со стороны всех кредиторов

организации» [31, c.68].

И.Т. Балабанов утверждает, что

«платежеспособность - это соизмерение наличия и поступления средств с платежами

первой необходимости» [5, c.158]. Следует отметить, что в данном определении

уже предполагается зависимость между средствами организации и его платежами.

Такой подход оправдан, поскольку для регулярного и своевременного погашения

своих долговых обязательств необходимо такое же регулярное поступление

финансовых ресурсов и в достаточном объеме.

Достаточно развернутое определение

платежеспособности предлагают М.И. Баканов и А.Д. Шеремет «финансовое состояние

проявляется в платежеспособности организаций, в способности вовремя

удовлетворять платежные требования поставщиков техники и материалов в

соответствии с хозяйственными договорами, возвращать кредиты, выплачивать

заработную плату рабочим и служащим, вносить платежи в бюджет. Нормальная

платежеспособность позволяет своевременно и полностью погасить обязательства

перед другими организациями» [43, c.328]. Такое описание платежеспособности

само по себе хорошо в том плане, что раскрывает смысл понятия «погасить

обязательства».

Г. Савицкая отмечает «платежеспособность -

возможность наличными денежными ресурсами своевременно погашать свои платежные

обязательства» [35, c.220]. То есть автор уделяет внимание своевременности

погашения обязательств, что также подразумевает полноту, достаточность средств

у плательщика, но делает акцент на платежах наличными, что не совсем оправдано.

Целесообразно дополнить, что платить по обязательствам можно и в безналичной

форме, а также используя различные финансовые инструменты.

А.Н. Азрилиян указывает на то, что

«платежеспособность - это способность государства, юридического или физического

лица своевременно и полностью выполнять свои платежные обязательства,

вытекающие из торговых, кредитных и иных операций денежного характера» [7,

c.654].

Экономисты М.С. Абрютина и А.В. Грачев

утверждают, что «платежеспособность означает достаточность ликвидных активов

для погашения в любой момент всех своих краткосрочных обязательств перед

кредиторами» [11, c.128]. В этом определении уже появляется понятие «ликвидных

активов», и авторы подчеркивают, что их размер должен быть достаточным. А

авторский коллектив под руководством В.К. Сенчагова и А.И. Архипова отмечает,

что «чаще всего платежеспособность на какой-либо момент времени определяется

как платежный излишек или недостаток между имеющимися ликвидными ресурсами и

обязательствами к погашению на этот момент» [47, c.555]. То есть, авторы также

связывают платежеспособность с наличием ликвидных ресурсов.

И. А. Бланк отмечает, что «платежеспособность -

это возможность организации своевременно рассчитываться по своим текущим

финансовым обязательствам за счет оборотных активов различного уровня

ликвидности» [6, c.114]. В этом определении также рассматривается ликвидность.

В. И. Стражев считает, что «организация является платежеспособной, если

имеющиеся у него денежные средства, краткосрочные финансовые вложения и

активные расчеты покрывают его краткосрочные обязательства» [41, c.112-113].

Платежеспособность субъектов хозяйствования

является внешним признаком абсолютной финансовой устойчивости, интерес к

которой проявляют как внешние, так и внутренние пользователи бухгалтерской

отчетности.

Различают текущую платежеспособность, которая

сложилась на текущий момент времени, и перспективную платежеспособность,

которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая платежеспособность означает наличие в

достаточном объеме денежных средств и их эквивалентов, достаточных для расчетов

по кредиторской задолженности, требующей немедленного погашения. Отсюда основными

индикаторами текущей платежеспособности являются наличие достаточной суммы

денежных средств и отсутствие у организации просроченных обязательств.

Перспективная платежеспособность обеспечивается

согласованностью обязательств и платежных средств в течение прогнозного

периода, которая в свою очередь зависит от состава, объемов и степени

ликвидности текущих активов, а также от объемов, состава и скорости созревания

текущих обязательств к погашению.

По мнению М.Г. Лапусты «платежеспособность - это

ее способность своевременно и в полном объеме выполнять свои финансовые

обязательства, т.е. это некая моментная характеристика организации, отражающая

наличие необходимой суммы свободных денежных средств для немедленного погашения

требований кредиторов» [20, с.521]. И в то же время платежеспособность должна

быть обеспечена в любой момент времени.

Платежеспособность прежде всего есть следствие

ликвидности активов организации, его бесперебойной и рентабельной деятельности

на основе стабильно положительного тренда прибыли, свободного маневрирования

денежными средствами и т.п. В основе же такого положения организации,

обеспечивающего ей финансовую стабильность в виде высокой ликвидности активов,

достаточной рентабельности и т.п., лежит финансовая устойчивость как результат

наличия некоего запаса прочности, обусловленного эффективным формированием,

распределением и использованием финансовых ресурсов. Таким образом,

платежеспособность есть следствие или внешнее проявление финансовой

устойчивости организации.

Как следует из определений понятий

платежеспособности и ликвидности, они близки по содержанию, но не идентичны.

Так, при достаточно высоком уровне платежеспособности организации ликвидность

ее активов может быть несколько снижена, например, за счет наличия излишних товарно-материальных

ценностей, затоваривания готовой продукцией, наличия безнадежной дебиторской

задолженности. И все же в большинстве своем ликвидность организации означает и

ее платежеспособность.

Сущность ликвидности состоит в том, чтобы для

покрытия краткосрочных обязательств имелись или могли быть добыты средства,

достаточные для предотвращения задержки в платежах. Платежеспособность (в узком

смысле слова) - это такое состояние организации, когда оно располагает в данный

момент средствами, достаточными для уплаты по обязательствам, требующих

немедленного погашения. Если ликвидность - состояние средств субъектов

хозяйствования, при котором могут быть добыты средства для погашения, то есть,

допускается погашение обязательств в течение некоторого промежутка времени, то

платежеспособность - это способность погасить свои обязательства немедленно, и

в этом случае не допускается наличие промежутка времени.

Говоря о ликвидности организации, имеют в виду

наличие у него оборотных (ликвидных) активов, теоретически достаточных для

погашения краткосрочных обязательств. Краткосрочным периодом считается период

до одного года или длительность производственно-коммерческого цикла.

Таким образом, платежеспособность организации (в

узком смысле слова) - это способность рассчитаться по своим долгам немедленно,

а ликвидность - это возможность рассчитаться по своим обязательствам с

отсрочкой платежа. При этом речь идет о потенциальной способности организации

погасить свои обязательства. Платежеспособность предполагает наличие у организации

денежных средств и их эквивалентов, достаточных для расчетов по краткосрочным

обязательствам, требующих немедленного погашения. Основными признаками

платежеспособности являются: наличие в достаточном объеме денежных средств и

отсутствие просроченной кредиторской задолженности.

Показателем, в котором проявляется финансовое

состояние, выступает платежеспособность организации, под которой подразумевают

ее способность вовремя удовлетворять платежные требования поставщиков в

соответствии с хозяйственными договорами, возвращать кредиты, производить

оплату труда персонала, вносить платежи в бюджет и внебюджетные фонды.

Платежеспособность - важнейший показатель,

характеризующий финансовое положение организации, означающий достаточность у

нее ликвидных активов для погашения в случае необходимости своих обязательств

перед кредиторами. На ее изменение влияет вся совокупность экономических

условий: объемы, структура и эффективность применяемых ресурсов, техническое,

технологическое оснащение, цены и затраты, качество, конкурентоспособность

производимой продукции. Достижение определенных количественных параметров

показателей платежеспособности позволяет создать условия для своевременного

привлечения дополнительных средств и кредитов банков, убедить учредителей в

гибкости в использовании собственных средств компании.

Существующие в экономической литературе

разногласия в определении понятий платежеспособности и ликвидности порождены

смешением двух «точек приложения» понятия ликвидности: ликвидности как

характеристики финансового состояния организации и так называемой ликвидности

баланса. Если речь идет об оценке финансового состояния субъекта

хозяйствования, то ликвидность является одной из частных характеристик

платежеспособности; во втором случае - наоборот, платежеспособность выступает

как условие ликвидности баланса. Чаще понятие платежеспособности используется в

качестве характеристики финансового состояния. В этом качестве понятие

платежеспособности шире, чем понятие ликвидности. Следовательно, ликвидность является

одной из сторон платежеспособности, связанной с превращением имеющихся средств

в форму, делающую возможным погашение обязательств.

Понятия платежеспособности и ликвидности очень

близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность.

В то же время ликвидность характеризует как текущее состояние расчетов, так и

перспективу. Организация может быть платежеспособной на отчетную дату, но иметь

неблагоприятные возможности в будущем.

На рисунке 1.1 показана блок-схема, отражающая

взаимосвязь между платежеспособностью, ликвидностью организации и ликвидностью

баланса, которую можно сравнить с многоэтажным зданием, где все этажи

равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и

второго.

Рисунок 1.1 - Взаимосвязь между показателями

ликвидности и платежеспособности организации

Примечание. Источник: собственная разработка.

Рисунок составлен на основе изучения экономической литературы

Следовательно, ликвидность баланса является

основой (фундаментом) платежеспособности и ликвидности организации. Иными

словами, ликвидность - это способ поддержания платежеспособности. Но в то же

время, если организация имеет высокий имидж и постоянно является

платежеспособным, то ему легче поддерживать свою ликвидность.

Важным инструментом в управлении

платежеспособностью является платежный календарь (план платежей точной даты), в

котором с одной стороны отражается график поступления денежных средств от всех

видов деятельности в течение прогнозного периода времени (5, 10, 15, 30 дней),

а с другой - график предстоящих платежей (налогов, заработной платы,

формирования запасов, погашения кредитов и процентов по ним и т.д.).

Платежный календарь дает возможность финансовым

службам организации осуществлять оперативный контроль за поступлением и

расходованием денежных средств, своевременно фиксировать изменение финансовой

ситуации и вовремя принимать корректирующие меры по синхронизации

положительного и отрицательного денежных потоков и обеспечению стабильной

платежеспособности организации.

Оперативный платежный календарь составляется на

основе данных об отгрузке и реализации продукции, о закупках средств

производства, документов о расчетах по оплате труда, на выдачу авансов

работникам, выписок со счетов банков и др.

Для определения текущей платежеспособности

необходимо платежные средства на соответствующую дату сравнить с платежными

обязательствами на эту же дату. Идеальный вариант - если коэффициент будет

составлять единицу или немного больше.

Низкий уровень платежеспособности, выражающийся

в недостатке денежных средств и наличии просроченных платежей, может быть

случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние

платежеспособности организации, нужно рассматривать причины финансовых

затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть:

невыполнение плана по производству и реализации

продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат

недостаток собственных источников самофинансирования организации;

неправильное использование оборотного капитала:

отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы

и на прочие цели, которые временно не имеют источников финансирования;

несостоятельность клиентов организации;

высокий уровень налогообложения, штрафных

санкций за несвоевременную или неполную уплату налогов.

Конкретные причины и пути улучшения

платежеспособности организации устанавливают на основе изучения денежных

потоков.

Подводя итог, отметим, что исследование

различных мнений ученых по сущности платежеспособности позволило выявить, что

наиболее точное определение предложено М.И. Бакановым и А.Д. Шереметом. В

результате платежеспособность организации - это «способность вовремя

удовлетворять платежные требования поставщиков техники и материалов в

соответствии с хозяйственными договорами, возвращать кредиты, выплачивать

заработную плату рабочим и служащим, вносить платежи в бюджет» [43, с.328].

1.2 Методика анализа и оценка

платёжеспособности

Цель анализа платежеспособности состоит не

только в том, чтобы установить и оценить данные показатели, но и в том, чтобы

постоянно проводить мероприятия по их повышению.

Анализ показывает, по каким направлениям надо

вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее

слабые позиции в финансовом состоянии организации. В соответствии с этим

результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения

финансового состояния организации в конкретный период ее деятельности.

Но главной целью анализа является своевременно

выявить и устранить недостатки в финансовой деятельности и находить резервы

улучшения финансового состояния организации и ее платежеспособности.

Задачами анализа платежеспособности являются:

определение причин ухудшения, либо улучшения

финансового состояния организации;

предупреждение потерь вследствие неэффективной

хозяйственной деятельности;

стимулирование деятельности организации в

направлении повышения ее эффективности;

разработка конкретных мероприятий, направленных

на более эффективное использование финансовых ресурсов и укрепление финансового

положения организации и ее платежеспособности.

Методика анализа платежеспособности организации

включает следующие этапы:

Анализ ликвидности баланса.

Оценка платежеспособности на основе

коэффициентов.

Анализ платежеспособности на основе денежных

потоков.

Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по пассиву,

сгруппированных по срокам их погашения и расположенными в порядке возрастания

сроков (таблица 1.1).

Для определения ликвидности баланса следует

сопоставить итоги приведенных групп по активу и пассиву. Баланс считается

ликвидным, если имеют место следующие соотношения:

А1 > П1; А2 > П2; А3 > П3; А4 > П4.

Таблица 1.1 - Структура баланса ликвидности

|

Активы

|

Пассивы

|

|

А1.

Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения)

или мобильные ликвидные активы.

|

П1.

Наиболее срочные обязательства (краткосрочная кредиторская задолженность,

прочие краткосрочные обязательства и ссуды, непогашенные в срок).

|

|

А2.

Быстрореализуемые активы (краткосрочная дебиторская задолженность, долгосрочные

финансовые вложения) или немобильные ликвидные активы.

|

П2.

Краткосрочные пассивы (краткосрочные заемные средства и кредиты банков,

подлежащие погашению в течении года после отчетной даты).

|

|

А3.

Медленнореализуемые активы (запасы) или нефинансовые ликвидные активы.

|

П3.

Долгосрочные пассивы (долгосрочные кредиты и займы, включая прочие

долгосрочные обязательства).

|

|

А4.

Труднореализуемые активы (внеоборотные активы и долгосрочная дебиторская

задолженность) или неликвидные активы.

|

П4.

Постоянные пассивы (собственный капитал).

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе изучения экономической литературы

Сравнивая наиболее ликвидные активы с наиболее

срочными обязательствами, можно сделать вывод о способности незамедлительно

произвести расчеты по обязательствам, срок погашения которых наступает в

ближайшее время. Сопоставляя быстрореализуемые активы с краткосрочными

пассивами, можно определить тенденцию снижения или роста текущей

платежеспособности (неплатежеспособности), а соотношение медленно реализуемых

активов с долгосрочными пассивами позволяет оценить степень обеспеченности или

необеспеченности отдаленных платежей отдаленными поступлениями. Второе и третье

сравнение позволяет выявить только потенциальную способность организации

производить расчеты в ближайшем или отдаленном будущем.

При анализе ликвидности баланса следует

отметить, что еще не сложилось единого мнения по поводу группировки активов и

пассивов организации (таблица 1.2).

Таблица 1.2 - Анализ ликвидности бухгалтерского

баланса

|

АКТИВ

|

|

АВТОРЫ

МЕТОДИК

|

|

Савицкая

Г.В.

|

Бочаров

В.В.

|

Шеремет

А.Д., Сайфулин Р.С.

|

Донцова

Л.В., Никифорова Н.А.

|

|

А1

Абсолютно ликвидные: денежные средства, краткосрочные финансовые вложения

|

А1

Быстрореализуемые: денежные средства, краткосрочные финансовые вложения

|

А1

Наиболее ликвидные: денежные средства, краткосрочные финансовые вложения

|

А1

Наиболее ликвидные: денежные средства, краткосрочные финансовые вложения

|

|

А2

Быстрореализуемые: готовая продукция, товары отгруженные, дебиторская

задолженность

|

А2

Среднереализуемые: дебиторская задолженность

|

А2

Быстрореализуемые: дебиторская задолженность

|

А2

Быстрореализуемые: дебиторская задолженность, платежи по которой ожидаются в

течение 12 месяцев после отчетной даты

|

|

А3

Медленнореализуемые: производственные запасы, незавершенное производство

|

А3

Медленнореализуемые: запасы

|

А3

Медленнореализуемые: запасы

|

А3

Медленнореализуемые: запасы, дебиторская задолженность, платежи по которой

ожидаются более, чем через 12 месяцев после отчетной даты, и прочие оборотные

активы

|

|

ПАССИВ

|

|

Савицкая

Г.В.

|

Бочаров

В.В.

|

Шеремет

А.Д., Сайфулин Р.С.

|

Донцова

Л.В., Никифорова Н.А.

|

|

А4

Труднореализуемые: основные средства, нематериальные активы, долгосрочные

финансовые вложения, незавершенное строительство

|

А4

Труднореализуемые: внеоборотные активы

|

А4

Труднореализуемые: внеоборотные активы

|

А4

Труднореализуемые: внеоборотные активы

|

|

А5

Неликвидные: безнадежная дебиторская задолженность, неходовые залежалые

материальные ценности

|

|

|

|

|

П1

Наиболее срочные: кредиторская задолженность и кредиты банка, сроки возврата

которых наступили

|

П1

Наиболее срочные обязательства (кредиторы)

|

П1

Наиболее срочные: кредиторская задолженность и кредиты банка, сроки возврата

которых наступили

|

П1

Наиболее срочные: кредиторская задолженность

|

|

П2

Среднесрочные обязательства: краткосрочные кредиты банка

|

П2

Краткосрочные обязательства

|

П2

Краткосрочные пассивы: краткосрочные кредиты и заемные средства

|

П2

Краткосрочные пассивы: краткосрочные кредиты и заемные средства

|

|

Савицкая

Г.В.

|

Бочаров

В.В.

|

Шеремет

А.Д., Сайфулин Р.С.

|

Донцова

Л.В., Никифорова Н.А.

|

|

П3

Долгосрочные кредиты банка и займы

|

П3

Долгосрочные обязательства

|

П3

Долгосрочные обязательства: долгосрочные кредиты и заемные средства

|

П3

Долгосрочные обязательства: долгосрочные кредиты и заемные средства, фонды

потребления, резервы предстоящих расходов и платежей

|

|

П4

Собственный капитал

|

П4

Постоянные пассивы

|

П4

Постоянные пассивы

|

П4

Постоянные пассивы

|

|

|

|

|

|

|

|

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе изучения экономической литературы

Используя баланс ликвидности, можно оценить тип

текущей платежеспособности организации, который можно определить путем

сравнения отдельных элементов оборотных (ликвидных) активов и краткосрочных

обязательств (таблица 1.3).

Таблица 1.3 - Классификация видов текущей

платежеспособности организации

|

Виды

текущей платежеспособности

|

Экономическая

интерпретация ситуаций

|

|

1.

Абсолютная (реальная) платежеспособность П1 + П2 < А1

|

Способность

организации покрыть свои краткосрочные обязательства мобильными активами

|

|

Гарантированная

платежеспособность П1 + П2 < А1 + А2

|

Способность

организации покрыть свои краткосрочные долги финансовыми активами

|

|

Потенциальная

платежеспособность А1 + А2 < П1 + П2 < А1 + А2 + А3

|

Способность

организации покрыть свои текущие обязательства ликвидными активами

|

|

4.

Неплатежеспособность А1 + А2 + А3 < П1 + П2

|

Неспособность

покрыть свои краткосрочные обязательства ликвидными средствами

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе изучения экономической литературы

Коэффициенты, используемые в качестве

показателей для оценки платежеспособности, и их нормативные значения,

дифференцированные по видам экономической деятельности, установлены

постановлением Совета Министров Республики Беларусь от 12 декабря 2011 г. №

1672 «Об определении критериев оценки платежеспособности субъектов

хозяйствования» [26].

В качестве показателей для оценки

платежеспособности субъектов хозяйствования используют следующие коэффициенты:

коэффициент текущей ликвидности, характеризующий

общую обеспеченность субъекта хозяйствования собственными оборотными средствами

для ведения хозяйственной деятельности и своевременного погашения срочных

обязательств;

коэффициент обеспеченности собственными

оборотными средствами, характеризующий наличие у субъекта хозяйствования

собственных оборотных средств, необходимых для его финансовой устойчивости;

коэффициент обеспеченности финансовых

обязательств активами, характеризующий способность субъекта хозяйствования

рассчитываться по своим финансовым обязательствам после реализации активов.

В ныне действующей «Инструкции о порядке расчета

коэффициентов платежеспособности и проведения анализа финансового состояния и

платежеспособности субъектов хозяйствования», утвержденной постановлением Министерства

финансов Республики Беларусь и Министерством экономики Республики Беларусь №

140/206 от 27 декабря 2011г., определен порядок расчета коэффициентов

платежеспособности субъектов хозяйствования [15].

Коэффициент текущей ликвидности определяется как

отношение стоимости краткосрочных активов к краткосрочным обязательствам

субъекта хозяйствования. Коэффициент текущей ликвидности (К1) рассчитывается

как отношение итога раздела II бухгалтерского баланса к итогу раздела V

бухгалтерского баланса по следующей формуле:

(1.1)

(1.1)

где КА - краткосрочные активы

(строка 290 бухгалтерского баланса);

КО - краткосрочные обязательства

(строка 690 бухгалтерского баланса).

Коэффициент обеспеченности

собственными оборотными средствами (К2) рассчитывается как отношение суммы

итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за

вычетом итога раздела I бухгалтерского баланса к итогу раздела II

бухгалтерского баланса по следующей формуле:

, (1.2)

, (1.2)

где СК - собственный капитал (строка

490 бухгалтерского баланса);

ДО - долгосрочные обязательства

(строка 590 бухгалтерского баланса);

ДА - долгосрочные активы (строка 190

бухгалтерского баланса);

КА - краткосрочные активы (строка

290 бухгалтерского баланса) [15].

Коэффициент обеспеченности

финансовых обязательств активами (К3) рассчитывается как отношение суммы итогов

разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по

следующей формуле:

(1.3)

(1.3)

где КО - краткосрочные обязательства

(строка 690 бухгалтерского баланса);

ДО - долгосрочные обязательства

(строка 590 бухгалтерского баланса);

ИБ - итог бухгалтерского баланса

(строка 300) [15].

Нормативное значение коэффициента

обеспеченности финансовых обязательств активами для всех организаций должно

быть не более 0,85.

Для определения части краткосрочных

обязательств, которая может быть погашена немедленно, используется коэффициент

абсолютной ликвидности, определяемый как отношение высоколиквидных активов к

краткосрочным обязательствам субъекта хозяйствования.

Коэффициент абсолютной ликвидности

(Кабсл) рассчитывается как отношение суммы краткосрочных финансовых вложений и

денежных средств и их эквивалентов к краткосрочным обязательствам по следующей

формуле:

(1.4)

(1.4)

де ФВк - краткосрочные финансовые

вложения (строка 260 бухгалтерского баланса);

ДС - денежные средства и их

эквиваленты (строка 270 бухгалтерского баланса);

КО - краткосрочные обязательства (строка

690 бухгалтерского баланса).

Причины финансовой неустойчивости

субъекта хозяйствования, приведшие к его неплатежеспособности, устанавливаются

на основании исследования структуры разделов III-V бухгалтерского баланса.

Критерием признания субъекта хозяйствования

платежеспособным является наличие коэффициента текущей ликвидности и (или)

коэффициента обеспеченности собственными оборотными средствами на конец

отчетного периода в зависимости от основного вида экономической деятельности,

имеющих значения более приведенных в нормативных значениях коэффициентов или

равные им.

Критерием признания субъекта

хозяйствования неплатежеспособным является наличие одновременно коэффициента

текущей ликвидности и коэффициента обеспеченности собственными оборотными

средствами на конец отчетного периода в зависимости от основного вида

экономической деятельности, имеющих значения менее приведенных в нормативных

значениях коэффициентов.

Критерием неплатежеспособности,

приобретающей устойчивый характер, является неплатежеспособность субъекта

хозяйствования в течение четырех кварталов, предшествующих составлению

последнего бухгалтерского баланса.

Критерием неплатежеспособности,

имеющей устойчивый характер, является неплатежеспособность субъекта

хозяйствования в течение четырех кварталов, предшествующих составлению

последнего бухгалтерского баланса, и наличие на дату составления последнего

бухгалтерского баланса значения коэффициента обеспеченности финансовых

обязательств активами, превышающего нормативные значения коэффициентов [26].

Основой платежеспособности

организации является хозяйственная деятельность, обеспечивающая приток денежных

средств, необходимых для своевременной оплаты краткосрочных и долгосрочных

обязательств, сформированной себестоимости реализованной продукции и прибыли от

текущей и других видов деятельности.

Для полной оценки платежеспособности

организации на ряду с анализом коэффициентов необходимо провести оценку

денежных потоков организации. Анализ денежных потоков не только дополняет

оценку платежеспособности предприятия, но и позволяет исследовать финансовую

устойчивость в целом, поскольку движение финансовых потоков сопряжено с

движением потоков денежных средств. Изучение структуры и соотношения источников

привлечения денежных средств (собственных, заемных и привлеченных), направлений

их вложения и скорости оборота, определение вида деятельности генерирующей

наибольший эффект работы предприятия - это задачи вытекающие из сущности

категории финансовой устойчивости.

Основной целью анализа денежных

потоков является предоставление полной и достоверной информации

заинтересованным пользователям об уровне достаточности формирования денежных

средств, эффективности их использовании, а также сбалансированности

положительного и отрицательного денежных потоков. Анализ денежных потоков

предприятия предполагает идентификацию и определение общего объема денежных

средств предприятия по отдельным их видам в рассматриваемом периоде времени.

На основании данных о размере и

динамике чистого денежного потока от операционной деятельности могут быть

сделаны выводы относительно способности предприятия, формировать денежные

ресурсы в результаты своей основной деятельности в размере и сроки, необходимые

для расчетов по текущим платежам. Важно также оценить достаточность выручки от

реализации товаров для обеспечения всей суммы платежей, а также платежей по

текущей деятельности, в том числе первоочередных (с бюджетом и внебюджетными

фондами, с кредитными учреждениями, с поставщиками и оплате труда). Для

исследования синхронности формирования положительного и отрицательного денежных

потоков в разрезе отдельных временных интервалов отчетного периода изучается

динамика остатка денежных средств предприятия, отражающая уровень этой

синхронности и обеспечивающая его абсолютную платежеспособность. На данном

этапе анализа изучается также динамика показателей платежеспособности

предприятия. Низкая платежеспособность может быть как случайной временной, так

и длительной, хронической, основными причинами возникновения которой могут

быть; невыполнение плана реализации товаров и несвоевременное поступление

платежей от покупателей, других юридических и физических лиц.

1.3 Информационное обеспечение

управления платёжеспособностью

Информационной базой анализа

платежеспособности выступает, в первую очередь, бухгалтерская (финансовая)

отчетность. При этом основным источником информации для анализа является

бухгалтерский баланс. Используются также и другие формы бухгалтерской

отчетности: отчет о прибылях и убытках, приложение к бухгалтерскому балансу и

др. Кроме того, при проведении анализа используются данные текущего

бухгалтерского учета.

Действующая бухгалтерская

(финансовая) отчетность призвана решать следующие задачи:

предоставлять информацию, понятную

существующим и потенциальным инвесторам и кредиторам;

предоставлять информацию о

хозяйственных ресурсах организации, ее обязательствах, составе средств и

источниках, а также их изменениях;

предоставлять информацию, помогающую

судить о суммах, времени и рисках, связанных с ожидаемыми доходами.

В бухгалтерскую отчетность должны

включаться данные, необходимые для формирования достоверного и полного

представления о финансовом положении организации, финансовых результатах ее

деятельности и изменениях в ее финансовом положении.

До начала проведения анализа

платежеспособности необходимо определить состав информационного обеспечения

анализа.

Качество анализа платежеспособности

и объективность результатов, полученных в ходе аналитической обработки

информации, зависит от состава, содержания и качества информации, которая

используется в процессе анализа

В качестве источников информации для

анализа платежеспособности и управления ею используются формы годовой

бухгалтерской отчетности: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о

прибылях и убытках», форма № 3 «Отчет об изменении капитала», форма № 4 «Отчет

о движении денежных средств», пояснительные записки.

Значение баланса как основной

отчетной формы состоит в получении наглядного и достоверного представления об

имущественном и финансовом положении организации. Поскольку одно из его

предназначений состоит в характеристике изменений в финансовом состоянии

организации за отчетный период, баланс содержит две колонки показателей - на

начало и конец периода.

Бухгалтерский баланс - это

статическая модель, отражающая состояние средств и их источников на

определенный момент, т.е. в застывшем состоянии. Что бы содержащаяся в балансе

информация могла «заговорить» для целей управления, она и рассматривается в

управленческом аспекте «укрупнено» (рисунок 1.2).

АКТИВ

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

Рисунок 1.2 - Бухгалтерский баланс в

управленческом аспекте

Примечание. Источник: собственная

разработка. Рисунок составлен на основе изучения экономической литературы

В бухгалтерском балансе, форма

которого утверждена постановлением Министерства финансов Республики Беларусь от

31 октября 2011г. №111, показываются данные о стоимости активов, собственного

капитала, обязательств в графе 3 «На ____20_года» на конец отчетного периода, в

графе 4 «На 31 декабря 20_г.» на конец предыдущего года (вступительный баланс),

которые должны соответствовать данным графы 3 «На ______20_г.» предыдущего года

(заключительный баланс), за исключением случаев, установленных

законодательством. В бухгалтерском балансе активы и обязательства разделены на

долгосрочные и краткосрочные. В форму бухгалтерского баланса, применяемую с 1

января 2012 года, по сравнению с ранее применяемой формой, были внесены

следующие изменения:

долгосрочная дебиторская

задолженность, долгосрочные расходы будущих периодов, долгосрочные финансовые

вложения перенесены в раздел I «Долгосрочные активы»;

дебиторская задолженность

учредителей по вкладам в уставный фонд перенесена из актива бухгалтерского

баланса в раздел III «Собственный капитал» и вычитается при подсчете итогов по

этому разделу;

краткосрочные финансовые вложения в

высоколиквидные долговые ценные бумаги других организаций, установленный срок

погашения которых не превышает трех месяцев, перенесены из финансовых вложений

в состав денежных средств и их эквивалентов;

долгосрочные доходы будущих периодов

и резервы предстоящих платежей перенесены в раздел IV «Долгосрочные

обязательства»;

краткосрочная часть долгосрочных

займов перенесена в раздел V «Краткосрочные обязательства»;

кредиторская задолженность по

погашению процентов по долгосрочным кредитам и займам перенесена в раздел V

«Краткосрочные обязательства»;

отложенные налоговые активы и

отложенные налоговые обязательства классифицируются как долгосрочные активы или

обязательства, поскольку точный период их погашения на отчетную дату определить

достаточно сложно;

в бухгалтерском балансе основные

средства, нематериальные активы, инвестиционная недвижимость и предметы

финансовой аренды (лизинга) приводятся только по остаточной стоимости;

в активе баланса появились новые

строки «Отложенные налоговые активы», «Долгосрочные активы, предназначенные для

реализации»;

финансовые вложения разделены на

долгосрочные и краткосрочные в зависимости от установленного срока их

погашения;

в составе обязательств появилась

новая строка «Отложенные налоговые обязательства»;

раздел бухгалтерского баланса,

отражающий информацию о забалансовых счетах, исключен [16].

Информация о наличии и движении

денежных средств, учитываемых на счетах 50 «Касса», 51 «Расчетные счета», 52

«Валютные счета», 55 «Специальные счета в банках», 57 «Денежные средства в

пути», а также краткосрочных финансовых вложений в высоколиквидные долговые

ценные бумаги других организаций, установленный срок погашения которых не

превышает трех месяцев, учитываемых на счете 58 «Краткосрочные финансовые

вложения», отражается в отчете о движении денежных средств.

Движение денежных средств и

эквивалентов денежных средств показывается в отчете о движении денежных средств

в разрезе текущей, инвестиционной и финансовой деятельности. При наличии

информации о движении денежных средств по иным доходам и расходам организация

вводит дополнительные строки в отчет о движении денежных средств.

Определения текущей, инвестиционной,

финансовой деятельности, иных доходов и расходов приведены в Инструкции по

бухгалтерскому учету доходов и расходов, утвержденной постановлением

Министерства финансов Республики Беларусь от 30 сентября 2011 года № 102 [17].

В Международном стандарте финансовой

отчетности № 7 отмечено, что «Отчет о движении денежных средств» при его

использовании совместно с остальными формами финансовой отчетности представляет

информацию, которая позволяет пользователям оценить изменения в чистых активах

компании, ее финансовой структуре (включая ликвидность и платежеспособность) и

ее способность воздействовать на величину и сроки поступлений и выплат денежных

средств, для того чтобы приспособиться к изменяющимся условиям и возможностям.

Информацию о движении денежных средств можно использовать при оценке

способности компании создавать финансы и их эквиваленты, что позволяет

пользователям разрабатывать модели для оценки и сопоставления дисконтированной

стоимости будущих поступлений и денежных платежей. Она также увеличивает

сопоставимость отчетности об операционных показателях различных компаний, так

как устраняет влияние различных методов учета для одинаковых операций и

событий. Информация о движении денежных средств часто используется как

индикатор суммы, времени и определенности их будущих потоков, она полезна при

проверке точности прошлых оценок будущих денежных потоков, при изучении связи

между прибыльностью и чистым движением денежных средств и влияния изменения

цен. Информация, содержащаяся в «Отчете о движении денежных средств», и ее

взаимосвязь с информацией в остальных формах финансовой отчетности позволяет

оценить ликвидность и платежеспособность. Этим разграничиваются понятия и

показатели ликвидности и платежеспособности.

1.4 Факторы, влияющие на ликвидность

и платежеспособность организаций в современных условиях хозяйствования и управление

ими

Ликвидность и платёжеспособность

организации выступают одними из ключевых характеристик стабильного ее

функционирования, в связи с чем поддержание ликвидности и платежеспособности на

должном уровне является одной из основных задач финансовых менеджеров компаний.

Факторы, влияющие на понижение

ликвидности, можно условно разделить на несколько групп:

потеря ликвидности, связанная с

несбалансированностью по срокам, суммам и валюте активов и пассивов;

возникновение требования о досрочном

погашении заемных обязательств, взятых организацией;

невозврат денежных средств за

отгруженную продукцию, оказанные услуги;

потеря ликвидности, связанная с

реализацией рыночного риска, т.е. невозможности продажи к данному сроку на

финансовом рынке актива по интересующей цене;

потеря ликвидности, связанная с

реализацией операционного риска, т.е. ошибок в процедурах или операционных

сбоев в процессах, обеспечивающих бесперебойное осуществление платежей

организацией;

снижение ликвидности, связанное с

закрытием для организации источников покупной ликвидности, например закрытием

лимита кредитной линии, отказом в предоставлении овердрафта.

Примечание. Источник: собственная разработка.

Рисунок составлен на основе изучения экономической литературы

Для адекватного выявления указанных факторов

снижения ликвидности необходимы:

разработка процедуры анализа денежных потоков

организации по активным и пассивным операциям и в разрезе сроков, валют и групп

платежей;

оценка вероятности возникновения требования о

досрочном погашении заемных обязательств, взятых организацией у отдельных

контрагентов;

оценка и прогнозирование возвратности активов на

основе оценки кредитного и рыночного рисков, в том числе крупных кредитных

рисков (возникают вследствие невозврата крупных кредитов, выданных одному

дебитору или группе связанных дебиторов);

оценка и прогнозирование заемного потенциала

компании для привлечения покупной ликвидности в зависимости от различных

альтернативных сценариев;

оценка количественных параметров и индикаторов

состояния товарного и финансового рынков; разработка мероприятий по управлению

ликвидностью в различных альтернативных сценариях.

Общую логику организации процесса управления

ликвидностью с учетом рассмотренных мероприятий можно представить на рисунке

1.3.

Что касается платежеспособности, то она есть,

ничто иное, как результирующее состояние финансов предприятия, определяемое

качеством его финансовых потоков. В белорусской экономике существует

интегрирующее влияние негативных факторов на платежеспособность организации,

происходит трансформация влияния этих факторов в массовую неплатежеспособность

компаний. В то же время текущая платежная способность организации воздействует

на все внешнее макроэкономическое пространство, влияющее в свою очередь на

каждого участника финансовых расчетов.

Платежеспособность организации подвержена

влияниям, которые генерируются как самим хозяйствующим субъектом (внешние

факторы), так и возникающим извне (внутренние факторы).

Группу внешних факторов, влияющих на платежеспособность

организации, составляют: импортоориентированность спроса, слабость правового

режима, инфляция издержек, чрезмерная налоговая нагрузка, бюджетное

недофинансирование, государственное участие в капитале организации.

К внутренним факторам, оказывающим

дестабилизирующее воздействие на финансы организации, относят: дисбаланс

функционально-управленческой конфигурации, не конкурентоспособность продукции,

неинтенсивный маркетинг, нерентабельность бизнеса, износ основных средств,

неоптимальные долги и запасы, раздробленность уставного капитала.

Таким образом, можно сделать вывод, что влияние

всех перечисленных выше факторов может понижать платежеспособность организации,

особенно, если влияние внутренних дополняется взаимодействием с внешними и

наоборот. Однако данная взаимосвязь факторов может оказывать и благотворное

влияние на финансовое состояние организации, в том числе и на ее финансовую

устойчивость и платежеспособность, в силу возможного регулирования факторов

самим предприятием.

2. АНАЛИЗ И ОЦЕНКА

ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

.1 Краткая экономическая

характеристика ОАО «Модуль»

ОАО «Модуль» создано в июле 1944 года решением

Барановичского областного Совета народных депутатов и специализировалось на

деревообработке. Впоследствии на основании решения исполкома Брестского

областного Совета народных депутатов №88 от 12.02.1968 года предприятие было

перерегистрировано в кожгалантерейный комбинат. ОАО «Модуль» создано на базе

Ганцевичского КУПП «Модуль», являющегося правопреемником кожгалантерейного

комбината.

Основным видом деятельности в ОАО «Модуль»

является выпуск предизолированных труб, фасонных деталей к ним, а также

ПЭ-труб.

Основные показатели финансово-хозяйственной

деятельности за 2009-2011гг. ОАО «Модуль» представлены в таблице 2.1.

Данные таблицы 2.1 свидетельствуют о том, что в

ОАО «Модуль» в 2011 году по сравнению с 2010 годом наблюдается рост выручки от

реализации, прибыли от внереализационных доходов и расходов, прибыли отчетного

периода, чистой прибыли, увеличение производительности труда. Так, в 2011 году

по сравнению с 2010 годом выручка от реализации в действующих ценах увеличилась

на 46,91%, а в сопоставимых ценах снизилась на 29,62% (100-70,38).

Однако наряду с этим отметим и отрицательные

моменты в работе организации. К ним можно отнести увеличение затрат на 1 рубль

реализованной продукции, работ, услуг и себестоимости реализованной продукции.

Так, в 2011 году по сравнению с 2010 годом затраты на 1 рубль реализованной

продукции, работ, услуг возросли на 0,013 р.; себестоимость реализованной

продукции в действующих ценах - на 48,77%, а в сопоставимых ценах снизилась на

28,72% (100-71,28). Превышение темпа роста себестоимости в действующих ценах

(148,77%) над темпом роста выручки от реализации в действующих ценах (146,91%)

привело к снижение прибыли от реализации в 2011 году по сравнению с 2010 годом

на 6,57% (100-93,43).

Несмотря на снижение прибыли от реализации, по

остальным показателям прибыли в 2011 году по сравнению с 2010 годом произошел

рост. В результате чего прибыль отчетного периода в 2011 году по сравнению с

2010 годом возросла в 2,3 раза; чистая прибыль - в 2,3 раза.

Таблица 2.1 - Показатели деятельности ОАО

«Модуль» за 2009-2011 гг.

|

Показатели

|

Годы

|

Темп

роста, %, или отклонение (+;-)

|

|

2009

|

2010

|

2011

|

2010

г. к (от) 2009 г.

|

2011

г. к (от) 2010 г.

|

2011

г. к (от) 2009 г.

|

|

1.

Выручка-нетто от реализации товаров, продукции, работ, услуг, млн р.

|

|

|

|

|

|

|

|

в

действующих ценах

|

21837

|

16319

|

23975

|

74,73

|

146,91

|

109,79

|

|

в

сопоставимых ценах

|

21837

|

14849

|

10451

|

68,00

|

70,38

|

47,86

|

|

2.

Себестоимость реализованных товаров, продукции, работ, услуг, млн р.

|

|

|

|

|

|

|

|

в

действующих ценах

|

19300

|

15771

|

23463

|

81,72

|

148,77

|

121,57

|

|

в

сопоставимых ценах

|

19300

|

14350

|

10228

|

74,35

|

71,28

|

52,99

|

|

3.

Затраты на 1 рубль реализованной продукции, работ, услуг, р.

|

0,884

|

0,966

|

0,979

|

+0,082

|

+0,013

|

+0,095

|

|

4.

Прибыль от реализации продукции, работ, услуг:

|

|

|

|

|

|

|

|

4.1.

сумма, млн р.

|

2537

|

548

|

512

|

21,60

|

93,43

|

20,18

|

|

4.2.

в % к выручке от реализации продукции

|

11,62

|

3,36

|

2,14

|

-8,26

|

-1,22

|

-9,48

|

|

5.

Прибыль от внереализационных доходов и расходов, млн р.

|

32

|

316

|

1470

|

9,9

раза

|

4,7

раза

|

45,9

раз

|

|

6.

Прибыль отчетного периода, млн р.

|

2260

|

864

|

1982

|

38,23

|

2,3

раза

|

87,70

|

|

7.

Чистая прибыль, млн р.

|

1594

|

616

|

1403

|

38,64

|

2,3

раза

|

88,02

|

|

8.

Среднегодовая стоимость основных производственных фондов, млн р.

|

15246

|

16633

|

29665,5

|

109,10

|

178,35

|

194,58

|

|

9.

Фондоотдача, р.

|

1,266

|

0,981

|

-0,285

|

-0,173

|

-0,458

|

|

10.

Среднесписочная численность работников, чел.

|

240

|

247

|

255

|

102,92

|

103,24

|

106,25

|

|

11.

Фонд заработной платы, млн р.

|

2287,2

|

2876,4

|

3110,5

|

125,76

|

108,14

|

136,00

|

|

12.

Средняя заработная плата на 1 работника, млн р.

|

9,530

|

11,645

|

12,198

|

122,19

|

104,75

|

128,00

|

|

13.

Производительность труда, млн р.

|

80,42

|

66,07

|

94,02

|

82,16

|

142,30

|

116,91

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе приложений В, Г

Темпы роста среднегодовой стоимости основных

средств на протяжении 2009-2011гг. опережают темпы роста выручки от реализации,

в результате происходит снижение фондоотдачи основных средств в 2011 году по

сравнению с 2010 годом на 0,173 р., по сравнению с 2009 годом - на 0,458 р.; в

2010 году по сравнению с 2009 годом - на 0,285 р., что свидетельствует о

неэффективном использовании основных средств в организации.

Среднесписочная численность работников ОАО

«Модуль» на протяжении 2009-2011гг. увеличивается с 240 человек до 255 человек.

В 2011 году по сравнению с 2010 годом среднесписочная численность увеличилась

на 8 человек, а фонд заработной платы возрос на 8,14%. В результате чего

среднегодовая заработная плата возросла на 4,75%. Положительным моментом

является рост производительности труда, а также то, что темпы роста

производительности труда выше темпов роста среднегодовой заработной платы. Это

свидетельствует о том, что в организации в 2011 году по сравнению с 2010 годом

более эффективно используются трудовые ресурсы.

Отметим, что в связи с экономическим кризисом в

Республике Беларусь ОАО «Модуль» также испытывал кризис, что отразилось на

снижении в 2010 году по сравнению с 2009 годом выручки от реализации в

действующих ценах на 25,27% (100-74,73), в сопоставимых ценах - на 32%

(100-68). Увеличение затрат на 1 рубль реализованной продукции также с

отрицательной стороны характеризует работу ОАО «Модуль». Так, в 2010 году по

сравнению с 2009 годом затраты на 1 рубль реализованной продукции увеличились

на 0,082 р. Несмотря на значительный рост прибыли от внереализационной

деятельности, снижение прибыли от реализации привело к снижению прибыли

отчетного периода в 2010 году по сравнению с 2009 годом на 1396 млн р.

Платежеспособность и ликвидность ОАО «Модуль»

являются внешними признаками абсолютной финансовой устойчивости, интерес к

которым проявляют как внешние, так и внутренние пользователи бухгалтерской

отчетности. Анализ платежеспособности и ликвидности проведем в следующем

разделе.

В таблице 2.2 проанализируем основные показатели

финансовой независимости по ОАО «Модуль» за 2009-2011 гг.

На основании данных таблицы 2.2 сделаем

следующие выводы.

ОАО «Модуль» на начало 2011-2012гг. не имеет

собственных оборотных средств для осуществления своей финансово-хозяйственной

деятельности.

Коэффициент обеспеченности финансовых

обязательств активами не превышает нормативного значения - 0,85. Увеличение

данного коэффициента на 1.01.2012г. по сравнению с данными на 1.01.2011г. на

0,040, а по сравнению с данными на 1.01.2010г. - на 0,073 можно оценить

отрицательно, так как зависимость организации от привлеченных средств со

стороны растет. Наряду с этим на протяжении 2009-2011гг. происходит снижение

коэффициента финансовой независимости, что с отрицательной стороны

характеризует работу завода.

Таблица 2.2 - Динамика показателей финансовой

независимости по ОАО «Модуль»

|

Показатели

|

На

начало года

|

Темп

роста (%) или отклонение (+;-)

|

|

2010

|

2011

|

2012

|

2012

г. к (от) 2011 г.

|

2012

г. к (от) 2010 г.

|

|

1.

Валюта баланса, млн р.

|

16501

|

38871

|

44970

|

115,69

|

2,7

раза

|

|

2.

Капитал и резервы, млн р.

|

4676

|

9715

|

9458

|

97,35

|

2

раза

|

|

3.

Заемные источники финансирования, млн р.

|

11825

|

29156

|

35512

|

121,80

|

3

раза

|

|

4.

Собственные оборотные средства, млн р.

|

3787

|

-2510

|

-6946

|

Х

|

Х

|

|

5.

Оборотные активы, млн р.

|

10171

|

9858

|

11660

|

118,28

|

114,64

|

|

6.

Показатели финансовой независимости:

|

|

|

|

|

|

|

6.1

Коэффициент финансовой независимости (с.2:с.1)

|

0,283

|

0,250

|

0,210

|

-0,040

|

-0,073

|

|

6.2

Коэффициент обеспеченности финансовых обязательств активами (с.3:с.1)

|

0,717

|

0,750

|

0,790

|

+0,040

|

+0,073

|

|

6.3

Коэффициент финансового левериджа (с.3:с.2)

|

2,529

|

3,001

|

3,755

|

+0,754

|

+1,226

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе приложения А, Б

Коэффициент финансового левериджа на протяжении

всего исследуемого периода снижается с 2,529 на 1.01.2010г. до 3,755 на

1.01.2012г., это свидетельствует об уменьшении совокупного риска ОАО «Модуль».

Показатели рентабельности ОАО «Модуль» за

2009-2011 гг. представлены в таблице 2.3.

Данные таблицы 2.3 свидетельствуют о том, что в

ОАО «Модуль» на протяжении 2009-2011гг. наблюдается уменьшение рентабельности

продаж и рентабельности расходов. Так, в 2011 году на 100 рублей выручки от

реализации получено 2,14 р. прибыли от реализации продукции, товаров, работ,

услуг, что на 1,22 р. меньше, чем в 2010 году и на 8,06 р. меньше, чем в 2009

году. Уменьшение данного показателя свидетельствует о росте расходов, связанных

с производством и реализацией продукции (товаров, работ, услуг).

Таблица 2.3 - Динамика показателей

рентабельности ОАО «Модуль» за 2009-2011 гг.

|

Показатели

|

Годы

|

Темп

роста (%) или отклонение (+;-)

|

|

2009

|

2010

|

2011

|

2011

г. к (от) 2010 г.

|

2011

г. к (от) 2009 г.

|

|

1.

Средняя стоимость активов, млн р.

|

15780

|

27686

|

41920,5

|

151,41

|

2,7

раза

|

|

2.

Выручка-нетто от реализации товаров, продукции, работ, услуг, млн р.

|

|

|

|

|

|

|

в

действующих ценах

|

21837

|

16319

|

23975

|

146,91

|

109,79

|

|

в

сопоставимых ценах

|

21837

|

14849

|

10451

|

70,38

|

47,86

|

|

3.

Полная себестоимость реализованных товаров, продукции, работ, услуг, млн р.

|

19609

|

15771

|

23463

|

148,77

|

119,65

|

|

4.

Прибыль от реализации продукции, работ, услуг, млн р.

|

2228

|

548

|

512

|

93,43

|

22,98

|

|

5.

Чистая прибыль, млн р.

|

1594

|

616

|

1403

|

2,3

раза

|

88,02

|

|

6.

Показатели рентабельности, %:

|

|

|

|

|

|

|

6.1.

Рентабельность продаж

|

10,20

|

3,36

|

2,14

|

-1,22

|

-8,06

|

|

6.2.

Рентабельность расходов

|

11,36

|

3,47

|

2,18

|

-1,29

|

-9,18

|

|

6.3.

Рентабельность активов

|

10,10

|

2,22

|

3,35

|

+1,13

|

-6,75

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе приложения А, Б, В, Г

В 2011 году на 100 рублей полной себестоимости

реализованной продукции получено 2,18 р. прибыли от реализации продукции,

товаров, работ, услуг, что на 1,29 р. меньше, чем в 2010 году и на 9,18 р.

меньше, чем в 2009 году.

Отметим, что в 2011 года ОАО «Модуль» на каждые

100 рублей использованных активов получило 3,35 р. чистой прибыли. Увеличение

данного показателя в 2011 году по сравнению с 2010 годом свидетельствует о

повышении эффективности использования активов, об опережающем темпе роста

чистой прибыли по сравнению с темпом изменения активов ОАО «Модуль».

Другой важной группой показателей,

характеризующих эффективность деятельности, является деловая активность.

Показатели деловой активности ОАО «Модуль» за 2010-2011 гг. представлены в

таблице 2.4.

Данные таблицы 2.4 свидетельствуют о том, что

оборачиваемость оборотных активов ОАО «Модуль» в 2011 году по сравнению с 2010

годом ускорилась. Т.е. в 2011 году оборотные активы стали совершать на 1 полный

оборот больше в среднем за пол года. Соответственно длительность одного оборота

уменьшилась с 220,92 дней до 161,55 дней. Это является положительным фактом и

свидетельствует о повышении эффективности использования оборотных активов и

эффективности деятельности ОАО «Модуль».

платежеспособность предприятие

ликвидность рентабельность

Таблица 2.4 - Динамика показателей деловой

активности ОАО «Модуль» за 2010-2011 гг.

|

Показатели

|

Годы

|

Отклонение

(+;-)

|

Темп

роста, %

|

|

2010

|

2011

|

|

|

|

1.

Средняя стоимость оборотных активов, млн р.

|

10014,5

|

10759

|

+744,5

|

107,43

|

|

1.1.

Материальных оборотных активов, млн р.

|

5036,5

|

6845

|

+1808,5

|

135,91

|

|

1.2.

Дебиторской задолженности, млн р.

|

1349,5

|

416

|

-933,5

|

30,83

|

|

2.

Средняя величина кредиторской задолженности, млн р.

|

5917

|

6576

|

+659

|

111,14

|

|

3.

Выручка-нетто от реализации товаров, продукции, работ, услуг, млн р.

|

16319

|

23975

|

+7656

|

146,91

|

|

4.

Себестоимость реализованных товаров, продукции, работ, услуг, млн р.

|

15771

|

23463

|

+7692

|

148,77

|

|

5.

Оборачиваемость в днях:

|

|

|

|

|

|

5.1.

Оборотных активов (с.1×360:с.3)

|

220,92

|

161,55

|

-59,37

|

73,13

|

|

5.2.

Материальных оборотных активов (с.1.1×360:с.4)

|

114,97

|

105,02

|

-9,95

|

91,35

|

|

5.3.

Дебиторской задолженности (с.1.2×360:с.3)

|

29,77

|

6,25

|

-23,52

|

20,99

|

|

5.4.

Кредиторской задолженности (с.2×360:с.4)

|

135,07

|

100,90

|

-34,17

|

74,70

|

|

6.

Продолжительность операционного цикла (с.5.2+с.5.3)

|

144,74

|

111,27

|

-33,47

|

76,88

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе приложения А, Б, В, Г

Такая же ситуация наблюдается и по материальным

оборотным активам и по дебиторской задолженности, т.е. оборачиваемость

материальных оборотных активов в 2011 году по сравнению с 2010 годом ускорилась

на 9,95 дней, а оборачиваемость дебиторской задолженности - на 23,52 дней.

Наряду с этим также наблюдается ускорение оборачиваемости кредиторской

задолженности на 34,17 дней.

В целом финансово-хозяйственную деятельность ОАО

«Модуль» нельзя оценить положительно. Несмотря на то, что выручка в действующих

ценах и чистая прибыль растет, а оборачиваемость оборотных активов ускорилась,

происходит снижение выручки от реализации в сопоставимых ценах, а также зависимость

организации от привлечения внешних источников растет, что свидетельствует о

неустойчивом финансовом положении исследуемой организации. Для более полной

оценки финансового состояния завода далее проанализируем и дадим оценку

платежеспособности ОАО «Модуль».

2.2 Оценка платёжеспособности

организации

Оборотные активы являются наиболее ликвидной

частью имущества организации. Поэтому целесообразно, перед тем как провести

оценку платежеспособности ОАО «Модуль» проанализировать состав, структуру и

динамику оборотных активов организации. Результаты анализа представим в таблице

2.5.

Таблица 2.5 - Состав, структура и динамика

оборотных активов ОАО «Модуль» за 2011 год

|

Статьи

оборотных активов

|

На

1.01.2011г.

|

На

1.01.2012г.

|

Отклонение

(+;-)

|

Темп

изменения, %

|

|

сумма,

млн р.

|

удельный

вес, п.п.

|

сумма,

млн р.

|

удельный

вес, п.п.

|

по

сумме, млн р.

|

по

удельному весу, п.п.

|

|

|

Оборотные

активы, всего

|

9858

|

100,00

|

11660

|

100,00

|

+1802

|

0,00

|

118,28

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

запасы

и затраты

|

5490

|

55,69

|

8200

|

70,33

|

+2710

|

+14,64

|

149,36

|

|

налоги

по приобретенным ценностям

|

3598

|

36,50

|

2891

|

24,79

|

-707

|

-11,71

|

80,35

|

|

дебиторская

задолженность

|

504

|

5,11

|

328

|

2,81

|

-176

|

-2,30

|

65,08

|

|

денежные

средства

|

255

|

2,59

|

230

|

1,97

|

-25

|

-0,62

|

90,20

|

|

финансовые

вложения

|

11

|

0,11

|

11

|

0,10

|

0

|

-0,01

|

100,00

|

Примечание. Источник - собственная разработка.

Таблица составлена на основе приложения А, Б

Данные таблицы 2.5 свидетельствуют о том, что в

ОАО «Модуль» сумма оборотных активов на 1.01.2011г. составила 11660 млн р., что

на 1802 млн р., или на 18,28% больше, чем на 1.01.2010г. Рост оборотных активов

произошел в результате увеличения по статье «Запасы и затраты» - на 2710 млн

р., или на 49,36%. По остальным статьям наблюдается снижение как по сумме, так

и по удельному весу.

Структура оборотных средств ОАО «Модуль» на 1.01.2011г.

и на 1.01.2012г. представлена в виде диаграмм (рисунки 2.1-2.2).

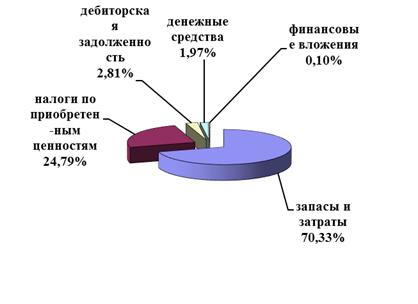

Данные рисунков 2.1 и 2.2 свидетельствуют о том,

что наибольший удельный вес в оборотных активах принадлежит запасам и затратам.

Их доля на 1.01.2012г. составила 70,33%, что на 14,64 п.п. больше, чем на

1.01.2011г. Второй по величине является статья «Налоги по приобретенным

ценностям», удельный вес которой на 1.01.2012г. по сравнению с данными на

1.01.2011г. уменьшилась на 11,71 п.п.

Рисунок 2.1 - Структура оборотных

средств ОАО «Модуль» на 1.01.2011 г.

Примечание. Источник: собственная

разработка. Рисунок составлен на основе таблицы 2.5

Рисунок 2.2 - Структура оборотных

средств ОАО «Модуль» на 1.01.2012г.

Примечание. Источник: собственная

разработка. Рисунок составлен на основе таблицы 2.5

Наименьший удельный вес в обшей сумме оборотных

активов ОАО «Модуль» приходится на финансовые вложения. Причем их доля на

протяжении 2011 года незначительно уменьшилась на 0,01 п.п.

Отрицательным моментом в работе ОАО «Модуль»

является уменьшение удельного веса денежных средств на 1.01.2012г. по сравнению

с данными на 1.01.2011г. на 0,62 п.п.

Анализ платежеспособности ОАО «Модуль» следует

начинать с проведения анализа ликвидности баланса исследуемой организации.

Источником данного анализа является форма № 1 «Бухгалтерский баланс».

Деление статей актива и пассива баланса по

степени ликвидности и срокам погашения является весьма условным, так как очень

трудно определить, к примеру, какие остатки товаров являются

быстрореализуемыми, а какие медленно реализуемыми; какая кредиторская

задолженность относится к наиболее срочным обязательствам, а какая к

краткосрочным. Изучив различные методики деления статей актива и пассива баланса

по степени ликвидности и срокам погашения, для анализа ликвидности баланса по

ОАО «Модуль» будем использовать методику Савицкой Г. В.

Для анализа ликвидности баланса ОАО «Модуль» на

2010 год составим таблицу 2.6.

Таблица 2.6 - Динамика ликвидности баланса ОАО

«Модуль» за 2010 год

|

Актив

|

На

01.01.10г

|

На

01.01.11г

|

Пассив

|

На

01.01.10г

|

На

01.01.11г

|

Платёжный

излишек

|

|

|

|

|

|

|

на

01.01.10г

|

на

01.01.11г

|

|

Наиболее

ликвидные активы

|

2889

|

266

|

Наиболее

срочные обязательства

|

3947

|

7887

|

+1058

|

+7621

|

|

Быстрореализуемые

активы

|

5190

|

2908

|

Краткосрочные

пассивы

|

2100

|

4132

|

-3090

|

+1224

|

|

Медленнореализуемые

активы

|

2092

|

6684

|

Долгосрочные

пассивы

|

5778

|

17137

|

+3686

|

|

Труднореализуемые

активы

|

6330

|

29013

|

Постоянные

пассивы

|

4676

|

9715

|

-1654

|

-19298

|

Примечание. Источник: собственная разработка.

Таблица составлена на основе приложения А, Б

Для анализа ликвидности баланса ОАО «Модуль» на

2011 год составим таблицу 2.7.

Таблица 2.7 - Динамика ликвидности баланса ОАО

«Модуль» за 2011 год

|

Актив

|

На

01.01.11г

|

На

01.01.12г

|

Пассив

|

На

01.01.11г

|

На

01.01.12г

|

Платёжный

излишек

|

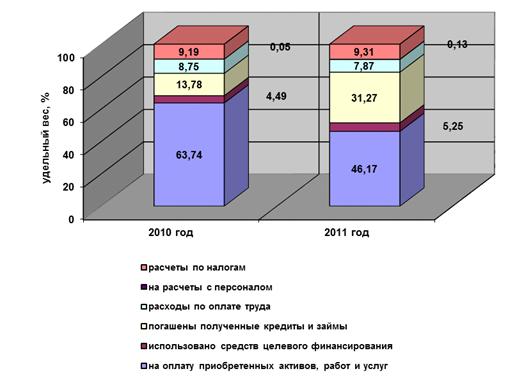

|