Роль собственных средств инвесторов

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Южно-Уральский

государственный университет»

(национальный

исследовательский университет)

Международный

факультет

Кафедра

антикризисного управления

Роль

собственных средств инвесторов

Челябинск

2015

Содержание

Введение

. Роль собственных средств

инвесторов

. Инвестиционный проект и его анализ

.1 Расчет показателей

инвестиционного проекта «Гамма»

.2 Расчет показателей

альтернативного варианта проекта «Гамма+»

.3 Анализ и выбор наилучшего

варианта проекта

Заключение

Список используемых источников

Введение

Собственные источники - самые

надежные из всех существующих источников финансирования инвестиций. В этом

случае снижается риск банкротства. Самофинансирование развития предприятия

означает его хорошее финансовое состояние, а также обладает определенными

преимуществами перед конкурентами, у которых такой возможности нет. Основными

собственными источниками финансирования инвестиций в любой коммерческой

организации являются чистая прибыль и амортизационные отчисления.

1. Роль

собственных средств инвесторов

Структура

собственных источников средств предприятия имеет следующий вид

прибыль от основной

деятельности;

прибыль от

реализации выбывшего имущества;

прибыль от

внереализационных операций;

устойчивые пассивы;

целевые

поступления;

паевые и иные

взносы членов трудового коллектива.

Главная цель

предприятия в условиях рынка заключается

в получении

максимальной прибыли, являющейся основным финансовым результатом деятельности

предприятия.

Балансовая прибыль

на предприятии складывается из прибыли, полученной от реализации продукции

(работ, услуг), прибыли от продажи имущества предприятия, доходов, полученных

от внереализационных операций за вычетом расходов, связанных с

внереализационными операциями.

Валовая прибыль

является налогооблагаемой базой для исчисления налога на прибыль. Предприятие,

интересует та прибыль, которая остается в его распоряжении, т.е. чистая

прибыль, определяемая как балансовая прибыль за вычетом налогов и других

обязательных платежей, уплачиваемых из прибыли.

Прибыль должна

направляться на развитие предприятия в том случае, если уровень его

технического развития низкий, что является тормозом для выпуска

конкурентоспособной продукции и возможной причиной банкротства предприятия.

Распределение прибыли на предприятии

должно быть экономически и социально обосновано.

Прибыль должна

способствовать реализации перспективного плана развития предприятия.

Амортизационные

отчисления также служат главным источником воспроизводства основных фондов.

Амортизация - это процесс переноса стоимости основных фондов на выпускаемую

продукцию в течение их нормативного срока службы. Амортизационные отчисления

призваны обеспечить не только простое, но и в определенной мере расширенное

воспроизводство. В развитых странах амортизационные отчисления до 70-80%

покрывают потребности предприятий в инвестициях. Преимущество амортизационных

отчислений как источника инвестиций по сравнению с другими заключается в том,

что при любом финансовом положении предприятия этот источник имеет место и

остается в распоряжении предприятия.

Таким образом,

расширяется и становится более устойчивой финансовая база инвестирования.

Кроме того, в

финансовые ресурсы предприятия входят устойчивые пассивы, различные целевые

поступления, паевые и иные взносы членов трудового коллектива. К устойчивым

пассивам относятся: уставный, резервный и другие капиталы; долгосрочные займы;

постоянно находящаяся в обороте предприятия кредиторская задолженность (по

зарплате из-за разницы сроков начисления и выплаты, по отчислениям во

внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками).

2. Инвестиционный проект и его

анализ

.1 Расчет показателей инвестиционного проекта

«Гамма»

Определить инвестиционную целесообразность

инвестиционного проекта «Гамма» по приобретению оборудования для запуска новой

производственной линии выпуска продукции определенного вида.

Таблица 1. Основные исходные данные

|

Наименование

|

Значение

|

|

1. Стоимость оборудования

|

60

|

|

2. Условия банковского кредита, %

|

13

|

|

3. Срок кредита, лет

|

3

|

|

4. Объем продаж, шт., в том числе:

|

4000

|

|

1 год (15%)

|

600

|

|

2 год (20%)

|

800

|

|

3 год (25%)

|

1000

|

|

4 год (22%)

|

880

|

|

5 год (18%)

|

720

|

|

5. Цена, тыс.руб.

|

72

|

|

6. Ставка дисконтирования, %

|

10

|

|

7. Погашение дебиторской

задолженности, %

|

95/5

|

|

8. Переходящий запас, % от объема

следующего периода

|

5

|

|

9. Материальные затраты, м2

|

2

|

|

10. Стоимость 1м2, тыс.руб.

|

3

|

|

11. Погашение кредиторской

задолженности, %

|

85/15

|

|

12. Затраты труда на ед., час

|

1,5

|

|

13. Часовая заработная плата

рабочих, тыс.руб

|

1,5

|

|

14. Норма переменных расходов,

тыс.руб.

|

1,5

|

|

15. Постоянные накладные расходы,

тыс.руб., в том числе:

|

13000

|

|

амортизация (равномерно на 5 лет),

тыс.руб.

|

12000

|

|

прочие постоянные расходы,

тыс.руб.

|

1000

|

|

16. Уставный капитал, млн.руб.

|

10

|

Остальные экономические, финансовые

показатели, а также техника расчетов будут рассматриваться в процессе

инвестиционного планирования.

Первый план, который составляется,

является экономическим расчетом выручки от реализации продукции, которая

рассчитывается перемножением объемов продаж на цену (таблица 1).

Таблица 2 - план сбыта

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем продаж, шт.

|

600

|

800

|

1000

|

880

|

720

|

4000

|

|

2. Цена, тыс.руб.

|

72

|

72

|

72

|

72

|

72

|

72

|

|

3. Выручка от реализации, тыс.руб.

|

43200

|

57600

|

72000

|

63360

|

51840

|

288000

|

Из таблицы 1 видно, что общий объем

продаж составляет 4000 штук или 3288000 тыс. руб.

Далее необходимо составить кредитный

план, в котором производится расчет возврата кредита и процентов по нему

(таблица 2). Возврат кредита определяется делением кредита на число лет, т.е.

60000 тыс. руб. в расчете на 3 года означает, что ежегодная выплата будет

составлять 20000 тыс. руб.

Таблица 3 - кредитный

план, тыс.руб.

|

Наименование

|

1 год

|

2 год

|

3 год

|

Итого

|

|

1. Сумма кредита

|

60000

|

|

|

60000

|

|

2. Кредит на начало года

|

60000

|

40000,00

|

20000,00

|

60000

|

|

3. Возврат кредита

|

20000,00

|

20000,00

|

20000,00

|

60000

|

|

4. Кредит на конец года

|

40000,00

|

20000,00

|

0

|

0

|

|

5. Начисление процентов по кредиту

(13%)

|

7800

|

5200

|

2600

|

15600

|

Из таблицы 2 видно, что кредит

возвращен в срок, за 3 года будет начислено 15,6 млн. руб. в виде процентов при

ставке 13% годовых, что составляет 28% от суммы кредита за три года.

Каждый экономический расчет

подкрепляется денежными потоками, так экономический расчет выручки от

реализации продукции (таблица 1) финансово означает денежные поступления в виде

погашения дебиторской задолженности покупателей.

Из исходных данных следует, что 80%

от суммы дебиторской задолженности поступает в тот же период, а 20% в следующий

год после продажи.

Выручка в первый год составляет

43200 тыс. руб., значит 34 560 тыс. руб. будут получены в тот же год, 8640 тыс.

руб. будут получены во второй год (таблица 4).

Таблица 4 - План

денежных поступлений за реализацию продукции, тыс.руб.

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Выручка от реализации продукции

|

43200

|

57600

|

72000

|

63360

|

51840

|

288000

|

|

2. Оплата дебиторской

задолженности за продукцию (95/5)

|

|

|

|

|

|

|

|

1 года

|

41040

|

2160

|

|

|

|

43200

|

|

2 года

|

|

54720

|

2880

|

|

|

57600

|

|

3 года

|

|

|

68400

|

3600

|

|

72000

|

|

4 года

|

|

|

|

60192

|

3168

|

63360

|

|

5 года

|

|

|

|

|

49248

|

49248

|

|

3. Итого денежных поступлений за

реализованную продукцию

|

41040

|

56880

|

71280

|

63792

|

52416

|

285408

|

Денежные поступления составляют

285,4 млн. руб., что видно из таблицы 3. Оставшуюся дебиторскую задолженность

можно посчитать двумя способами:

000 -285 408= 2 592 (тыс. руб.)

840 * 0,05 = 2 592 (тыс. руб.)

Далее составляются планы,

характеризующие производство продукции и расходы, связанные с этим

производством.

Производственный план - единственный

план, не имеющий финансовых характеристик. Такой план показывает необходимые

объемы производства в натуральной единице измерения (таблица 4).

Производственный план составляется на основе плана сбыта (объем продаж) с

учетом планируемых затрат.

Для производства единицы продукции

требуются материальные запасы в размере 2 м2 на штуку, стоимость 1 м2

= 3 тыс. руб. Планируются переходящие запасы на начало следующего периода в размере

5% от объема производства. Начальных и конечных материальных запасов нет.

Техника расчета стоимости приобретаемых материалов приведена в таблице 5.

Таблица 5 - план по

потреблению материалов

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем производства, шт.

|

640

|

810

|

994

|

872

|

684

|

4 000

|

|

2. Материальные затраты, м2

|

2

|

2

|

2

|

2

|

2

|

2

|

|

3. Потребность в материалах, м2

|

1 280

|

1 620

|

1 988

|

1 744

|

1 368

|

8 000

|

|

4. Запасы на конец периода (5%),

м2

|

81

|

99

|

87

|

68

|

0

|

0

|

|

5. Запасы на начало периода (5%),

м2

|

0

|

81

|

99

|

87

|

68

|

0

|

|

6. Объемы потребляемых материалов

с учетом запасов, м2

|

1 361

|

1 638

|

1 976

|

1 725

|

1 300

|

8 000

|

|

7. Стоимость 1 м2 материалов,

тыс.руб.

|

3

|

3

|

3

|

3

|

3

|

3

|

|

8. Стоимость приобретаемых

материалов

|

4 083

|

4 915

|

5 927

|

5 176

|

3 899

|

24 000

|

Из таблицы 5 видно, что стоимость

приобретаемых материалов составляет 24,0 млн. руб., объемы поставки рассчитаны

с учетом запасов в размере 5% от потребности.

Согласно, договору с поставщиками

70% стоимости материалов оплачиваются сразу после поставки, а 40% в следующий

период.

Из таблицы 6 следует, что денежные

выплаты составляют 23,4 млн. руб. Остаток долга определяется двумя способами:

1) 24 000 - 23 415 =585 (тыс. руб.)

) 3 899 * 0,15 = 585 (тыс. руб.)

Заработная плата рабочих зависит от

продолжительности работы и составляет 1,5 тыс. руб./час. Чтобы произвести

единицу продукции необходимо затратить 1,5 часа рабочего времени. Эта исходная

информация означает, что необходимо рассчитать продолжительность производства.

Продолжительность производства = объем

производства * норматив труда.

Заработная плата = продолжительность

производства * часовая заработная плата.

Таблица 6 - план по заработной плате

рабочих

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем производства, шт.

|

640

|

810

|

994

|

872

|

684

|

4000

|

|

2. Затраты труда на единицу

продукции, час

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

|

3. Продолжительность производства,

час

|

960

|

1215

|

1491

|

1308

|

1026

|

6000

|

|

4. Часовая заработная плата

рабочих, тыс.руб.

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

|

5. Итого заработная плата рабочих,

тыс.руб.

|

1440

|

1823

|

2237

|

1962

|

1539

|

9000

|

Заработная плата рабочих равна 9

млн. руб. Заработная плата выплачивается рабочим в тот же период, в который

была начислена, поэтому план по денежным выплатам по заработной плате рабочих

можно не составлять, эти данные будут соответствовать данным таблицы 6.

Оборудование приобретается и

оплачивается в первый год, амортизация начисляется равномерно в течении 5 лет

полностью.

Амортизационные отчисления относятся

к постоянным накладным расходам. Также к постоянным накладным расходам

относятся административно-управленческие расходы, которые планируются в сметах.

В смету включается заработная плата административно-управленческого персонала.

Смета ежегодно составляет 36 000 тыс. руб. К переменным накладным расходам

относят расходы по обслуживанию оборудования, которые составляют 1,5 тыс. руб.

в расчете на час работы производственных рабочих. Расчет переменных накладных

расходов осуществляется путем перемножения продолжительности производства

продукции на норму переменных накладных расходов (удельную величину). А

суммарные накладные расходы определяются суммой постоянных и переменных

расходов.

Таблица 7 - план по

накладным расходам

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Продолжительность производства,

час

|

960

|

1215

|

1491

|

1308

|

1026

|

6000

|

|

2. Норма переменных расходов,

тыс.руб.

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

|

3. Итого накладные переменные

расходы, тыс.руб.

|

1440

|

1823

|

2237

|

1962

|

1539

|

|

4. Постоянные накладные расходы,

тыс.руб.

|

13000

|

13000

|

13000

|

13000

|

13000

|

65000

|

|

5. Итого накладные расходы,

тыс.руб.

|

14440

|

14823

|

15237

|

14962

|

14539

|

74000

|

Из таблицы 7 видно, что накладные

расходы составляют 74000 тыс. руб. Накладные расходы выплачиваются в тот же

период, когда начислены, но амортизация не является денежным расходом - это

резерв инвестиционных потоков, поэтому ее необходимо вычесть из расходов при

формировании денежных выплат по накладным расходам.

Таким образом, денежные выплаты по

накладным расходам составляют всего 14,0 млн. руб.

Из таблицы 7 видно, что

себестоимость единицы продукции составляет 10,50 тыс. руб., что значительно

ниже цены продукции (72 тыс. руб.). Скорее всего в результате это обеспечит

прибыльность проекта.

Рассчитаем себестоимость

всей продукции по годам:

год600*10,50=6300

год800*10,50=8400

год1000*10,50=10500

год 880*10,50=9240

год720*10,50=7560

Далее проведем анализ эффективности

инвестиционного проекта «Гамма». Начнем с анализа безубыточности, он является

самым важным. Определим точку безубыточности, которая рассчитывается соотношением

постоянных расходов и маржинальной прибыли на единицу продукции.

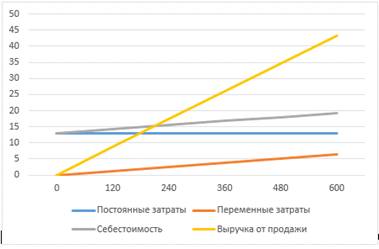

Рисунок 1 - точка безубыточности

первого года проекта «Гамма»

Точка безубыточности

13000/(72-10,50)=13000/61,50=212

Рисунок 2 - операционный

запас прочности первого года проекта «Гамма»

Таким образом, из анализа безубыточности видно,

что точка безубыточности по первому году составляет 337 шт. или 25 275 тыс.

руб.

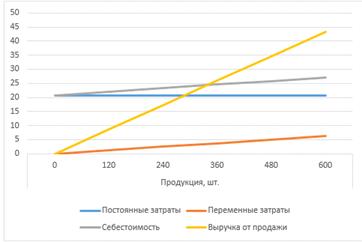

Проведем анализ безубыточности с учетом кредита.

Рисунок 3 - точка безубыточности проекта «Гамма»

с учетом кредита

Точка безубыточности

(13000+7800)/(72-10,50)=20800/61,50=339

Рисунок 4 - операционный запас

прочности проекта «Гамма» с учетом

Таблица 8 - план прибыли за первый год

инвестиционного проекта при безубыточности, тыс.руб.

|

Наименование

|

Всего

|

На единицу

|

|

1. Выручка от реализации

|

24408

|

72

|

|

2. Переменные расходы

|

3559,5

|

10,50

|

|

3. Маржинальная прибыль

|

20848,5

|

61,50

|

|

4. Постоянные расходы

|

20800

|

|

|

5. Прибыль от продажи

|

48,5

|

|

С учетом выплаты кредита точка

безубыточности составила 543 шт. или 40 725 тыс. руб.

Проведем сравнение точек безубыточности

операционного и финансового анализа.

Таблица 9 - план прибыли денежных

потоков от инвестиций, тыс. руб.

|

Наименование

|

0

|

1

|

2

|

3

|

4

|

5

|

Итого

|

|

1. Инвестиции

|

60000

|

|

|

|

|

|

60000

|

|

2. Налогооблагаемая база

|

|

16100

|

31000

|

45900

|

41120

|

31280

|

165400

|

|

3. Налог на прибыль

|

|

3220

|

6200

|

9180

|

8224

|

6256

|

33080

|

|

4. Чистая прибыль

|

|

12880

|

24800

|

36720

|

32896

|

25024

|

132320

|

|

5. Плюс амортизация

|

|

12000

|

12000

|

12000

|

12000

|

12000

|

60000

|

|

6. Денежные поступления (CF)

|

24880

|

36800

|

48720

|

44896

|

37024

|

192320

|

|

7. Суммарные ден. поступления

|

-60000

|

-35120

|

1680

|

50400

|

95296

|

132320

|

132320

|

|

8. Коэффициент дисконтирования

(10%)

|

0,9091

|

0,8264

|

0,7513

|

0,6830

|

0,6209

|

3,7908

|

|

9. Дисконтированная стоимость (PV)

|

22618

|

30413

|

36604

|

30665

|

22989

|

143289

|

|

10. Суммарная дисконтированная

стоимость

|

-60000

|

-37382

|

-6969

|

29635

|

60300

|

83289

|

83289

|

Из таблицы видно, что накоплена

положительная суммарная стоимость денежных потоков от инвестиций, которая

означает, что инвестиция выгодна.

Рассчитаем показатели эффективности

инвестиционного проекта и результаты представим в таблице 9.

Инвестиция в проект «Гамма» выгодна,

т.к. чистая дисконтированная стоимость является положительной величиной и

составляет около 83 млн. руб.

Индекс прибыльности равен 2,39, что

означает, что на каждый вложенный рубль, получаем прибыль.

Срок окупаемости проекта составляет

три года, что меньше пятилетнего срока службы. Внутренняя норма доходности 26%,

что больше ставки дисконтирования, и также подтверждает выгодность инвестиции.

.2 Расчет показателей

альтернативного инвестиционного проекта «Гамма+»

Для того, чтобы принять решение при

вложении инвестиций, необходимо рассмотреть альтернативные проекты. В данной

работе будет рассмотрен альтернативный проект «Гамма+».

Данный проект предполагает

необходимость вложения инвестиций в сумме равной сумме проекта «Гамма», оба

проекта рассчитаны на 5 лет, что позволит в итоге объективно оценить

эффективность обоих вариантов и принять решение о проекте с большей отдачей от

вложенных средств.

Таблица 10 - план сбыта

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем продаж, шт.

|

675

|

900

|

1125

|

990

|

810

|

4500

|

|

2. Цена, тыс.руб.

|

70

|

70

|

70

|

70

|

70

|

70

|

|

3. Выручка от реализации, тыс.руб.

|

47250

|

63000

|

78750

|

69300

|

56700

|

315000

|

Из таблицы 10 видно, что общий объем

продаж составляет 4500 штук или 315 000 тыс. руб.

Далее необходимо составить кредитный

план, в котором производится расчет возврата кредита и процентов по нему

(таблица 2). Возврат кредита определяется делением кредита на число лет, т.е.

60 000 тыс. руб. в расчете на 3 года означает, что ежегодная выплата будет

составлять 20 000 тыс. руб.

000 / 3 = 20 000 тыс. руб.

По проекту «Гамма+» 80% от суммы

дебиторской задолженности поступает в тот же период, а 20% в следующий год

после продажи.

Таблица 11 - план денежных

поступлений за реализацию продукции, тыс.руб.

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Выручка от реализации продукции

|

47250

|

63000

|

78750

|

69300

|

56700

|

315000

|

|

2. Оплата дебиторской

задолженности за продукцию (95/5)

|

|

|

|

|

|

|

|

1 года

|

44888

|

2363

|

|

|

|

47250

|

|

2 года

|

|

59850

|

3150

|

|

|

63000

|

|

3 года

|

|

|

74813

|

3938

|

|

78750

|

|

4 года

|

|

|

|

65835

|

3465

|

69300

|

|

5 года

|

|

|

|

|

53865

|

53865

|

|

3. Итого денежных поступлений за

реализованную продукцию

|

44888

|

62213

|

77963

|

69773

|

57330

|

312165

|

Денежные поступления составляю 312,1

млн. руб., что видно из таблицы 11. Оставшуюся дебиторскую задолженность можно

посчитать двумя способами:

1) 315 000 - 312 165 = 2835 (тыс. руб.)

) 56700 * 0,05 = 2835 (тыс. руб.)

Далее составляются планы, характеризующие

производство продукции и расходы, связанные с этим производством.

Таблица 12 - производственный план

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем продаж, шт.

|

675

|

900

|

1125

|

990

|

810

|

4500

|

|

2. Запас на конец периода (5%),

шт.

|

45

|

56

|

50

|

41

|

0

|

0

|

|

3. Запас на начало периода, шт.

|

0

|

45

|

56

|

50

|

41

|

0

|

|

4. Объем производства

|

720

|

911

|

1118

|

981

|

770

|

4500

|

Таблица 12 составлена с учетом того,

что уровень запаса в проекте «Гамма+» совпадает с запасом в проекте «Гамма» и

составляет 5%.

Таблица 13 - план по потреблению материалов

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Объем производства, шт.

|

720

|

911

|

1 118

|

981

|

770

|

4 500

|

|

2. Материальные затраты, м2

|

2

|

2

|

2

|

2

|

2

|

2

|

|

3. Потребность в материалах, м2

|

1 440

|

1 823

|

2 237

|

1 962

|

1 539

|

9 000

|

|

4. Запасы на конец периода (5%),

м2

|

91

|

112

|

98

|

77

|

0

|

0

|

|

5. Запасы на начало периода (5%), м2

|

0

|

91

|

112

|

98

|

77

|

0

|

|

6. Объемы потребляемых материалов

с учетом запасов, м2

|

1 531

|

1 843

|

2 223

|

1 941

|

1 462

|

9 000

|

|

7. Стоимость 1 м2 материалов,

тыс.руб.

|

3

|

3

|

3

|

3

|

3

|

3

|

|

8. Стоимость приобретаемых

материалов

|

4 593

|

5 530

|

6 668

|

5 823

|

4 386

|

27 000

|

Из таблицы 13 видно, что стоимость

приобретаемых материалов составляет 27,0 млн. руб., объемы поставки рассчитаны

с учетом запасов в размере 5% от потребности.

Согласно, договору с поставщиками

70% стоимости материалов оплачиваются сразу после поставки, а 30% в следующий

период.

Из таблицы 13 следует, что денежные

выплаты составляют 92,1 млн. руб. Остаток долга определяется двумя способами:

1) 27000 - 26342 = 658 (тыс. руб.)

) 4386 * 0,15 = 658 (тыс. руб.)

Заработная плата соответствует уровню

заработной платы проекта «Гамма», однако в проекте «Гамма+» другие показатели

объема производства.

Заработная плата рабочих равна 10,1 млн. руб.

Заработная плата выплачивается рабочим в тот же период, в который была

начислена, поэтому план по денежным выплатам по заработной плате рабочих можно

не составлять, эти данные будут соответствовать данным таблицы 14.

Оборудование приобретается и оплачивается в

первый год, амортизация начисляется равномерно в течении 5 лет полностью.

Таблица 14 - амортизационный план, тыс.руб.

|

Наименование

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Стоимость оборудования

|

60000

|

|

|

|

|

60000

|

|

2. Амортизация

|

12000

|

12000

|

12000

|

12000

|

12000

|

60000

|

Амортизационные отчисления относятся

к постоянным накладным расходам. Также к постоянным накладным расходам

относятся административно-управленческие расходы, которые планируются в сметах.

Таким образом, денежные выплаты по

накладным расходам составляют всего 15,1 млн. руб.

|

Наименование

|

Единица измерения

|

Расход

|

Стоимость на единицу измерения,

тыс.руб.

|

Стоимость, всего, тыс.руб.

|

|

1. Материалы

|

м2

|

2

|

3

|

6

|

|

2. Заработная плата рабочих

|

час

|

1,5

|

1,5

|

2,25

|

|

3. Накладные переменные расходы

|

час

|

1,5

|

1,5

|

2,25

|

|

4. Итого себестоимость единицы

продукции

|

-

|

-

|

-

|

10,50

|

Рассчитаем себестоимость всей

продукции по годам:

год675*10,50=7088

год900*10,50=9450

год1125*10,50=11813

год 990*10,50=10395

год810*10,50=8505

Итого4500*10,50=47250

Таблица 16 - план денежных поступлений и выплат,

т.е. денежных потоков, тыс.руб.

|

Наименование

|

Из таблицы

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

Итого

|

|

1. Денежные поступления

|

|

|

|

|

|

|

|

|

от реализации продукции

|

3

|

44888

|

62213

|

77963

|

69773

|

57330

|

312165

|

|

кредит

|

2

|

60000

|

|

|

|

|

60000

|

|

Итого денежные поступления

|

|

104888

|

62213

|

77963

|

69773

|

57330

|

372165

|

|

2. Денежные выплаты по основному

виду деятельности

|

|

|

|

|

|

|

|

|

1) поставщикам за материалы

|

6

|

3904

|

5389

|

6498

|

5949

|

4602

|

26342

|

|

2) заработная плата рабочих

|

7

|

1620

|

2050

|

2516

|

2207

|

1731

|

10125

|

|

3) накладные расходы

|

10

|

2620

|

3050

|

3516

|

3207

|

2731

|

15125

|

|

4) налог на прибыль

|

12

|

3873

|

7070

|

10268

|

9181

|

7039

|

37430

|

|

по инвестиционной деятельности

|

|

|

|

|

|

|

|

|

5) оплата оборудования

|

8

|

60000

|

|

|

|

|

60000

|

|

по финансовой деятельности

|

|

|

|

|

|

|

|

|

6) выплата кредита

|

2

|

20000

|

20000

|

20000

|

|

|

60000

|

|

7) проценты по кредиту

|

2

|

7800

|

5200

|

2600

|

|

|

15600

|

|

Итого денежные выплаты

|

|

99817

|

42760

|

45397

|

20545

|

16103

|

224622

|

|

3. Баланс денежных поступлений

|

|

5071

|

19453

|

32565

|

49228

|

41227

|

147543

|

|

4. Сальдо на начало года

|

|

10000

|

15071

|

34523

|

67089

|

116316

|

10000

|

|

5. Сальдо на конец года

|

|

15071

|

34523

|

67089

|

116316

|

157543

|

157543

|

Сальдо денежных средств на конец

пятого года составило 157,5 млн. руб., что также превышает размер инвестиций.

Из таблицы 16 видно, что активы на

конец пятого года составляют 160 378 тыс. руб., что в первую очередь определено

денежными средствами 157543 тыс. руб., источником которых послужило

реинвестированная, т.е. чистая прибыль в размере 149 720 тыс. руб.

Рисунок 5 - точка безубыточности первого года

проекта «Гамма+»

Точка безубыточности 13000/(70-10,50)=13000/59,50=219

Запас операционной прочности 675-219=456

Рисунок 6 - операционный запас

прочности первого года проекта «Гамма+»

Таким образом, из анализа безубыточности видно,

что точка безубыточности по первому году составляет 219 шт. или 25 920 тыс.

руб.

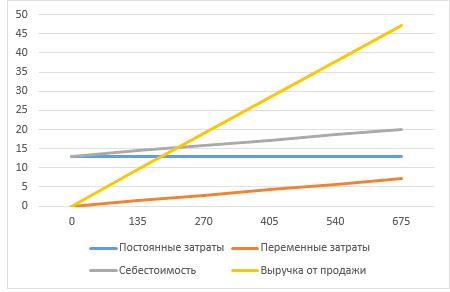

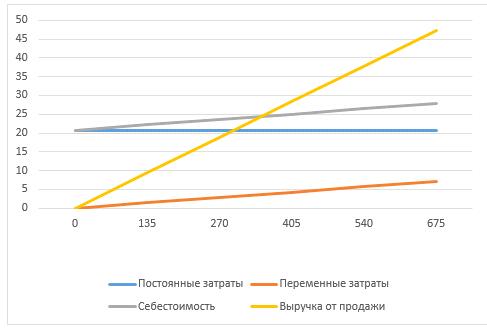

Таблица 17. Точка безубыточности с учетом

кредита

|

Продукция, шт.

|

|

0

|

135

|

270

|

405

|

540

|

675

|

|

Постоянные затраты

|

21

|

21

|

21

|

21

|

21

|

21

|

|

Переменные затраты

|

0

|

1,4

|

2,84

|

4,25

|

5,67

|

7,09

|

|

Себестоимость

|

20,80

|

22,22

|

23,64

|

25,05

|

26,47

|

27,89

|

|

Выручка от продажи

|

0

|

9,45

|

18,9

|

28,35

|

37,8

|

47,25

|

Рисунок 7 - точка безубыточности

проекта «Гамма+» с учетом кредита

Точка безубыточности

(13000+7800)/(70-10,50)=20800/59,50=350

Запас операционной прочности

675-350=325

Таблица 18 - план прибыли за первый

год инвестиционного проекта при безубыточности, тыс.руб.

|

Наименование

|

Всего

|

На единицу

|

|

1. Выручка от реализации

|

24500

|

70

|

|

2. Переменные расходы

|

3675

|

10,50

|

|

3. Маржинальная прибыль

|

20825

|

59,50

|

|

4. Постоянные расходы

|

20800

|

|

|

5. Прибыль от продажи

|

25

|

|

С учетом выплаты кредита точка безубыточности

составила 325 шт. или 24 500 тыс. руб.

Проведем сравнение точек безубыточности

операционного и финансового анализа.

Из таблицы видно, что накоплена положительная

суммарная стоимость денежных потоков от инвестиций, которая означает, что

инвестиция выгодна.

Инвестиция в проект «Гамма+» выгодна, т.к.

чистая дисконтированная стоимость является положительной величиной и составляет

около 44 млн. руб.

Индекс прибыльности равен 2,61, что означает,

что на каждый вложенный рубль, получаем 1,61 руб. прибыли.

Срок окупаемости проекта составляет три года,

что меньше пятилетнего срока службы. Внутренняя норма доходности 28%, что

больше ставки дисконтирования, и также подтверждает выгодность инвестиции.

.3 Анализ и выбор наилучшего варианта

инвестиционного проекта

Для того, чтобы сделать выбор в пользу одного из

предложенных проектов, необходимо сравнить их экономические и финансовые

показатели, сделать оценку отклонений этих показателей, а также рассмотреть

показатели эффективности.

Стоимость оборудования и срок службы равны в

обоих проектах, однако проект «Гамма+» предполагает больший объем продаж (на

500 единиц продукции или на 12,5%), что позволило во втором проекте повысить

выручку на 9,4%, не смотря на то, цена на продукцию снизилась. Затраты на

заработную плату рабочим повысились, с учетом производства большего количества

продукции на 12,5%. Незначительно увеличились и накладные расходы, на 1,7%.

Маржинальная прибыль проекта «Гамма+» составляет

267,75 млн. руб., что больше чем в проекте «Гамма». Прибыль от продаж возросла.

Вырос показатель точки безубыточности продукции.

Далее проведем анализ финансовых показателей.

Таблица 19 - финансовые показатели

инвестиционных проектов, млн. руб.

|

Наименование

|

Гамма

|

Гамма+

|

Абсолютное отклонение

|

Относительное отклонение (%)

|

|

1. Уставный капитал

|

10

|

10

|

0

|

0

|

|

2. Сумма кредита

|

60

|

60

|

0

|

0

|

|

3. Проценты по кредиту (13%)

|

15,6

|

15,6

|

0

|

0

|

|

4. Срок кредита, лет

|

3

|

3

|

0

|

0

|

|

5. Чистая прибыль

|

132,3

|

149,7

|

17,4

|

13,15

|

|

6. Чистый денежный поток

|

130,31

|

147,5

|

17,2

|

13,2

|

|

7. Активы на конец 5 года

|

142,9

|

160,4

|

17,5

|

12,2

|

|

8. Точка безубыточности с учетом

финансирования

|

24,4

|

24,5

|

0,1

|

0,4

|

Таблица 19 показывает, что чистая

прибыль проекта «Гамма+» выше на 17,4 млн. руб. или на 13,15%, а активы на

конец пятого года выше на 17,5 млн. руб. Точка безубыточности с учетом выплаты

кредита увеличилась во втором проекте на 0,4%.

Принять окончательное решение по

выбору более доходного инвестиционного проекта поможет сравнение основных

показателей доходности обоих проектов.

Из таблицы 19 видно, что показатель

чистого дисконтированного дохода проекта «Гамма+» выше, чем в проекте «Гамма,

повышение этого показателя на 15,7% привело к более высокому индексу

доходности, он вырос на 9,1%.

Внутренняя норма доходности проекта

«Гамма+» выше, чем у первого проекта, и более чем в полтора раза превышает

ставку дисконтирования, что подтверждает выгодность инвестиций.

Таким образом, в ходе проведенных

вычислений и анализа эффективности было выяснено, что оба проекта являются

выгодными, однако, альтернативный проект «Гамма+» является более доходным.

финансирование

инвестиция прибыль денежный

Заключение

Актуальность анализа инвестиционного

проекта «Гамма» нашла свое подтверждение в ходе настоящего исследования.

В результате анализа эффективности

вложения инвестиций в данный проект были решены все поставленные задачи.

По результатам решения первой задачи

были составлены план сбыта, выплаты кредитов, денежных поступлений, планы по

приобретению материалов и выплат за их поставку, была рассчитана заработная

плата рабочих, определена себестоимость товара, выявлены прибыли и убытку по

проекту. Все произведенные расчеты нашли отражение в итоговом плане балансе.

В ходе решения второй задачи были

произведены анализ безубыточности проекта и оценка эффективности инвестиций.

Было выявлено, что проект «Гамма» является выгодным проектом для вложения

инвестиций, со сроком окупаемости в терминах дисконтированных стоимостей 4

года.

При решении третьей задачи был

предложен альтернативный проект «Гамма+», требующий равного объема инвестиций

со сроком службы оборудования 5 лет, как и в первом проекте. Аналогично были

просчитаны все экономические и финансовые показатели, произведен анализ

безубыточности и расчет эффективности от инвестиций. Было выявлено, что срок окупаемости

проекта «Гамма+» составляет всего 3 года.

Четвертая задача свелась к сравнению

двух проектов по основным показателям, в ходе проведенного анализа было

установлено, что по ряду показателей проект «Гамма+» является более выгодным. К

этим показателям относятся: чистая прибыль, NPV, чистый денежный поток,

активы на конец пятого года. Внутренняя норма доходности проекта «Гамма+» выше.

Все проведенные расчеты и выводы по

каждому из них позволили сделать окончательный выбор доходного инвестиционного

проекта в пользу альтернативного проекта «Гамма+».

Список используемых источников

1. Беренс, В.

Руководство по оценке эффективности инвестиций / В. Беренс, П.М. Хавранек. -

М.: ЗАО “Интерэкспорт”; Инфра-М, 2005. - 528 с.

. Виленский, П.Л. Оценка

эффективности инвестиционных проектов / П.Л. Виленский, В.Н. Лившиц, С.А.

Смоляк. - М.: ДЕЛО, 2010. - 888 с.

3. Ковалев, В.В. Методы

оценки инвестиционных проектов / В.В. Ковалев. - М.: Финансы и статистика,

2009. - 144 с.

. Максимова, В.Ф. Инвестиционный

менеджмент: учебно-практическое пособие / В.Ф. Максимова. - М.: Изд. центр

ЕАОИ, 2007. - 214 с.

. Михайлова, Э.А. Экономическая

оценка инвестиций: учебное пособие / Э.А. Михайлова,

Л.Н. Орлова. - Рыбинск: РГАТА, 2008. - 176 с.

. М.В. Чиненов.

Инвестиции: учебное пособие. - М.: КНОРУС. - 248 с., 2007.

7. Шилоносова

Инвестирование: учебное пособие / Н.В. Шилоносова. - Челябинск: Издательский

центр ЮУрГУ, 2014. - 61 с.