Анализ деятельности банка на примере ОАО 'Альфа-Банк'

1. Краткая

характеристика развития ОАО «Альфа - Банк»

Альфа-Банк, основанный в 1990 году, является

универсальным банком, осуществляющим все основные виды банковских операций,

представленных на рынке финансовых услуг, включая обслуживание частных и

корпоративных клиентов, инвестиционный банковский бизнес, торговое

финансирование и управление активами.

Головной офис Альфа-Банка располагается в Москве,

всего в регионах России и за рубежом открыто 672 отделений и филиалов банка, в

том числе дочерний банк в Нидерландах и финансовые дочерние компании в США,

Великобритании и на Кипре. В Альфа-Банке работает около 25 тысяч сотрудников.

Прямыми акционерами Альфа-Банка являются российская компания ОАО «АБ Холдинг»,

которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL

HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Бенефициарными акционерами банковской группы «Альфа-Банк» в составе Консорциума

«Альфа-Групп» являются 6 физических лиц.

Банковская

группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по

размеру совокупных активов, совокупному капиталу, кредитному портфелю и размеру

депозитов. По состоянию на первое полугодие 2014 года клиентская база

Альфа-Банка составила около 128 100 корпоративных клиентов и 10,8 миллионов

физических лиц. В первом полугодии 2014 года Группа продолжила свое развитие

как универсальный банк по основным направлениям: корпоративный

<https://alfabank.ru/chelyabinsk/corporate/> инвестиционный

<https://alfabank.ru/chelyabinsk/investment/> бизнес (включая малый и

средний бизнес <https://alfabank.ru/chelyabinsk/sme/> (МСБ), торговое и

структурное финансирование, лизинг и факторинг), розничный бизнес

<https://alfabank.ru/chelyabinsk/retail/> (включая потребительское кредитование,

кредиты наличными и кредитные карты, накопительные счета и депозиты,

дистанционные каналы обслуживания). Согласно стратегии Банковской группы

«Альфа-Банк», утвержденной в декабре 2011 года, стратегическим приоритетом

является поддержание статуса лидирующего частного банка в России с акцентом на

надежность и прибыльность, а также ориентированность на лучшие в отрасли

качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Банковская группа «Альфа-Банк» выпустила в июне 2014

года трехлетние еврооблигации на сумму 350 млн евро (478 млн долларов США),

став первой российской банковской группой, успешно реализовавшей сделку на

международном рынке капитала с февраля 2014 года. В июне 2014 года Банковская

группа «Альфа-Банк» разместила рублевые облигации на общую сумму 10 млрд рублей

со срочностью 36 месяцев.

Ведущие

международные рейтинговые агентства

<https://alfabank.ru/chelyabinsk/about/awards/ratings/> присваивают

Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских

частных банков.

В

течение 2013 года и первого полугодия 2014 года Альфа-Банк подтверждает

лидирующие позиции в банковском секторе России. В пятый раз подряд он занял

первое место по результатам исследования «Индекс впечатления клиента - 2012»,

проведенного компанией Senteo совместно с PricewaterhouseCoopers. Также в этом

году Альфа-Банк получил награду как «Лучший частный банк» от Retail Finance и

«Лучший интернет-банк в России в 2013 году» по мнению Global Finance; а журнал

Spear’s назвал Альфа-Банк Лучшим российским банком, предоставляющим услуги

частного банковского обслуживания и управления большими капиталами в 2013 году.

Поддержка

национального искусства - одно из приоритетных направлений

культурно-просветительской деятельности Банковской группы «Альфа-Банк». При

содействии Банковской группы «Альфа-Банк» Россию посетили многие всемирно

известные зарубежные музыканты. При поддержке Группы в регионах России ежегодно

проходят театральные фестивали с участием лауреатов национальной премии

«Золотая Маска», концерты артистов Большого театра, балетной труппы Мариинского

театра, камерного ансамбля «Солисты Москвы» под руководством Ю. Башмета, лучших

джазовых коллективов страны, многочисленные выставки. В течении всей истории,

Альфа-Банк считает свою репутацию как наиболее ценный актив. По этой причине он

один из первых Российских компаний опубликовал (социальный отчет

<#"884576.files/image001.jpg">

Рис. 1. Динамика доходов банка, млн. руб.

К операционным доходам относятся: доходы от операций с ценными бумагами,

доходы от участия в капитале других организаций и другие операционные доходы.

Операционные доходы в 2012 г. составили 680 125 млн. руб., а в 2014 г. выросли

на 2 067 930 млн. руб. (или на 304, 05%) и составили, соответственно, 2 748 054

млн. руб. К прочим доходам относятся: штрафы, пени, неустойки; доходы прошлых

лет, выявленные в отчетном году; другие доходы, относимые к прочим. Прочие

доходы в 2012 г. составили 2 417 млн. руб., а в 2014 г. выросли на 4 343 млн.

руб. (или 179, 67%), и составили соответственно, 6 760 млн. руб. В целом,

доходы банка выросли за анализируемый период на 232, 97% (на 2 207 763 млн.

руб.) до 3 155 418 млн. руб. в 2014 г.

В таблице 2 и на рисунке 2 представлена структура доходов банка.

Таблица 2

Структура доходов банка, %.

|

Вид дохода

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Доходы от банковских

операций

|

27,98

|

26,03

|

12,70

|

-15,28

|

|

Операционные доходы

|

71,77

|

73,51

|

87,09

|

15,32

|

|

Прочие доходы

|

0,26

|

0,46

|

0,21

|

-0,04

|

|

Всего доходы

|

100,00

|

100,00

|

100,00

|

0,00

|

Рис. 2. Структура доходов ОАО «Альфа - Банк», %

Рассматривая структуру доходов банка можно сказать, что наибольшую долю в

общем объеме доходов занимают операционные доходы: в 2012 г. доля этой статьи

составила 71,77%, а в 2014 г. выросла на 15,32% до 87,09%. Доля доходов от

банковских операций в течение анализируемого периода сократилась более чем в 2

раза (на 15,28%) до 12,70%. Наименьший удельный вес в общем объеме доходов

банка занимают прочие доходы: в 2012 г. их доля составила 0,26%, а в 2014 г.

она уменьшилась до 0,21%.

Далее, более подробно, рассмотрим содержание отдельных статей доходов ОАО

«Альфа - Банк».

Для начала, проанализируем динамику и структуру доходов от банковских

операций и других сделок банка (табл. 3 и рис. 3).

За анализируемый период доходы от банковских операций и других сделок

Альфа - Банка выросли на 135 490 млн. руб. (прирост 51,11%) до 400 603 млн.

руб. Наибольший абсолютный прирост данных доходов составил по статье «Другие

доходы от банковских операций» 80 833 млн. руб. (45,5%). Другие доходы от

банковских операций и сделок включают в себя доходы от открытия и ведения

банковских счетов, расчетного и кассового обслуживания клиентов, доходы от

купли-продажи иностранной валюты в наличной и безналичной формах, а также

доходы от выдачи банковских гарантий и поручительств и пр. Процентные доходы за

анализируемый период выросли на 54 657 млн. руб. (прирост составил 62,5%).

Таблица 3

Динамика и структура доходов от банковских операций и других сделок банка

|

Показатель

|

Сумма, млн. руб.

|

Темп роста, %

|

Структура, %

|

|

2012

|

2013

|

2014

|

Изм-ние

|

|

2012

|

2013

|

2014

|

|

Доходы от банковских

операций

|

265 113

|

283 516

|

400 603

|

135 490

|

151,11

|

100,0

|

100,0

|

100,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

- процентные доходы

|

87 382

|

117 449

|

142 038

|

54 657

|

162,5

|

33,0

|

41,4

|

35,5

|

|

- другие доходы от

банковских операций

|

177 732

|

166 067

|

258 565

|

80 833

|

145,5

|

67,0

|

58,6

|

64,5

|

Рис. 3. Динамика доходов от банковских операций, млн. руб.

В структуре доходов от банковских операций и других сделок произошли

незначительные изменения (рис. 4).

Рис. 4. Структура доходов от банковских операций и других сделок банка, %

Наибольшую долю занимают другие доходы от банковских операций: в

2012-2014 г. их доля составила 67,0%, 58,6% и 64,5%. Соответственно, доля

процентных доходов составила 33,0%, 41,4% и 35,5%.

Таблица 4

Динамика и структура процентных доходов банка

|

Показатель

|

млн. руб.

|

Структура

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Процентные доходы

|

87 382

|

117 449

|

142 038

|

54 657

|

162,5

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- по предоставленным

кредитам

|

78 528

|

107 775

|

127 467

|

48 939

|

162,3

|

89,9

|

91,8

|

89,7

|

-0,1

|

|

- по вложениям в долговые

обязательства

|

6 874

|

7 358

|

11 783

|

4 909

|

171,4

|

7,9

|

6,3

|

8,3

|

0,4

|

|

- остальные процентные

доходы

|

1 979

|

2 316

|

2 789

|

810

|

140,9

|

2,3

|

2,0

|

2,0

|

-0,3

|

Более подробно необходимо рассмотреть динамику и структуру процентных

доходов банка (табл. 4 и рис. 5).

Рис. 5. Динамика процентных доходов банка, млн. руб.

За анализируемый период процентные доходы банка выросли на 54 657 млн.

руб. (прирост 62,5%) до 142 038 млн. руб. Наибольший прирост данных доходов в

абсолютном выражении составил по статье «Процентные доходы по предоставленным

кредитам» 48 939 млн. руб. (62,3%). Темп прироста процентных доходов по

вложениям в долговые обязательства 71,4%, а в абсолютном выражении прирост

составил 4 909 млн. руб.

Агрегированная статья «Остальные процентные доходы» включают в себя

доходы по прочим размещенным средствам, по денежным средствам на счетах, по

депозитам размещенным и по учтенным векселям. За анализируемый период она

выросла на 810 млн. руб. (или на 40,9%).

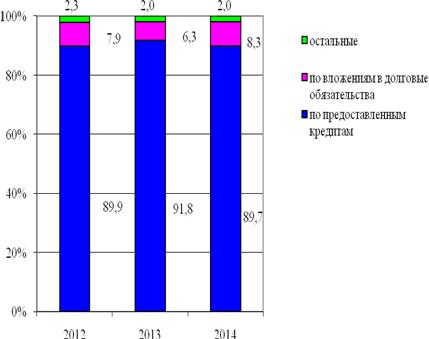

В структуре процентных доходов также произошли изменения (рис. 6).

Наибольшую долю занимают процентные доходы от кредитов, предоставленных

клиентам: в 2012 г. их доля составила 89,9%, а в 2014 г. их доля незначительно

сократилась до 89,7%. При этом наблюдается рост доли процентных доходов по

вложениям в долговые обязательства на 0,4% до 8,3% в 2014 году.

Рис. 6. Структура процентных доходов банка, %

Так как в структуре активов банка в 2012 - 2014 гг. наибольший удельный

вес занимает статья «Чистая ссудная задолженность», то есть необходимость более

подробно рассмотреть динамику и структуру процентных доходов банка по

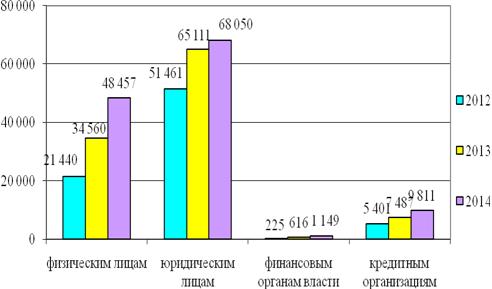

предоставленным кредитам в разрезе клиентов (табл. 5 и рис. 7).

За анализируемый период процентные доходы банка по предоставленным

кредитам выросли на 48 939 млн. руб. (62,3%) до 127 467 млн. руб.

Наибольший прирост данных доходов в абсолютном выражении составил по

статье «Процентные доходы по предоставленным кредитам физическим лицам» 27 017

млн. руб. (126%).

Несмотря на то, что темп прироста процентных доходов по кредитам для

юридических лиц составил всего 32,2%, в абсолютном выражении прирост составил

16 589 млн. руб. Процентные доходы по кредитам для финансовых организаций,

находящихся в государственной собственности выросли более чем в 5 раз, хотя в

абсолютном выражении прирост составил всего лишь 925 млн. руб. Темп прироста

процентных доходов по кредитам для кредитных организаций составил 81,6%, а в

абсолютном вырожении 4 410 млн. руб.

Таблица 5

Динамика и структура процентных доходов банка по предоставленным кредитам

в разрезе клиентов

|

Показатель

|

млн. руб.

|

Структура

|

|

2012

|

2013

|

2014

|

Изм- ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Процентные доходы по

предоставленным кредитам всего

|

78 528

|

107 775

|

127 467

|

48 939

|

162,3

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- физическим лицам

|

21 440

|

34 560

|

48 457

|

27 017

|

226,0

|

27,3

|

32,1

|

38,0

|

10,7

|

|

- юридическим лицам

|

51 461

|

65 111

|

68 050

|

16 589

|

132,2

|

65,5

|

60,4

|

53,4

|

-12,1

|

|

- финансовым органам власти

|

225

|

616

|

1 149

|

925

|

511,5

|

0,3

|

0,6

|

0,9

|

0,6

|

|

- кредитным организациям

|

5 401

|

7 487

|

9 811

|

4 410

|

181,6

|

6,9

|

6,9

|

7,7

|

0,8

|

Рис. 7. Динамика процентных доходов банка, млн. руб.

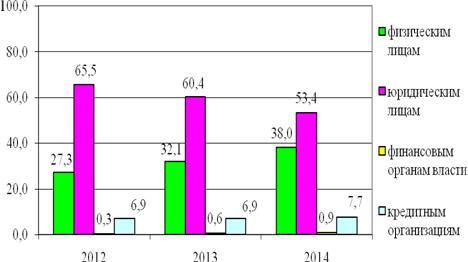

В структуре процентных доходов по предоставленным кредитам также

произошли изменения (рис. 8).

Рис. 8. Структура процентных доходов банка по предоставленным кредитам в

разрезе клиентов, %

Наибольшую долю занимают процентные доходы от кредитов, предоставленных

юридическим лицам: в 2012 г. их доля составила 65,5%, а в 2014 г. сократилась

до 53,4%. При этом наблюдается рост доли статьи «Процентные доходы по кредитам

физическим лицам» с 27,3% до 38% в 2014 г. Удельный вес процентных доходов по

кредитам финансовым органам власти и кредитным организациям практически не изменился.

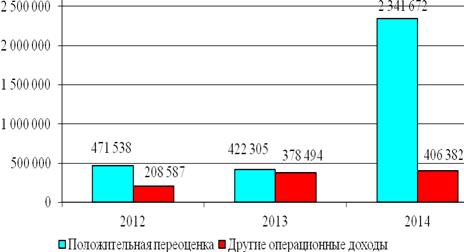

Рассмотрим динамику и структуру операционных доходов ОАО «Альфа-банк»

(табл. 6 рис. 9).

Прирост операционных доходов банка за анализируемый период составил 2 067

930 млн. руб. (304,1%) до 2 748 054 млн. руб. в 2014 г. Наибольший прирост по

данной группе доходов обеспечен положительной переоценкой ценных бумаг, средств

в иностранной валюте, драгоценных металлов (1 870 135 млн. руб. или 396,6%).

Другие операционные доходы включают в себя доходы от операций с приобретенными

и выпущенными ценными бумагами, комиссионные вознаграждения, доходы от

восстановления сумм резервов на возможные потери, кроме резервов - оценочных

обязательств не кредитного характера. Их прирост составил 197 795 млн. руб.

(или 94,8%).

Таблица 6

Динамика и структура операционных доходов банка

|

Показатель

|

млн. руб.

|

структура

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Операционные доходы

|

680 125

|

800 799

|

2 748 054

|

2 067 930

|

404,1

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- положительная переоценка

|

471 538

|

422 305

|

2 341 672

|

1 870 135

|

496,6

|

69,3

|

52,7

|

85,2

|

15,9

|

|

- другие операционные

доходы

|

208 587

|

378 494

|

406 382

|

197 795

|

194,8

|

30,7

|

47,3

|

14,8

|

-15,9

|

Рис. 9. Динамика операционных доходов банка, млн. руб.

В структуре операционных доходов также произошли следующие изменения

(рис. 10).

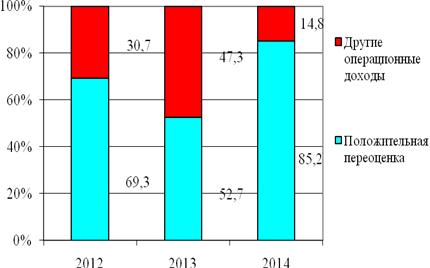

Рис. 10. Структура операционных доходов ОАО «Альфа - Банк», %

Наибольшую долю занимают доходы от положительной переоценки: в 2012 г.

она составила 69,3%, а 2014 г. выросла до 85,2%. Данный прирост обеспечен

сокращением удельного веса других операционных доходов на 15,9% (до 14,8% в

общем объеме операционных доходов).

Далее рассмотрим динамику и структуру прочих доходов банка (табл.7 и рис.

11).

Таблица 7

Динамика и структура прочих доходов банка, млн. руб.

|

Показатель

|

млн. руб.

|

структура

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Прочие доходы

|

2 417

|

5 049

|

6 760

|

4 343

|

279,7

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- штрафы, пени, неустойки

|

2 068

|

4 436

|

5 923

|

3 855

|

286,4

|

85,6

|

87,9

|

87,6

|

2,0

|

|

- доходы прошлых лет,

выявленные в отчетном году

|

268

|

483

|

757

|

489

|

282,3

|

11,1

|

9,6

|

11,2

|

0,1

|

|

- другие доходы, относимые

к прочим

|

81

|

130

|

79

|

-2

|

98,6

|

3,3

|

2,6

|

1,2

|

-2,1

|

Рис. 11. Динамика прочих доходов банка, млн. руб.

За весь анализируемый период прочие операционные доходы банка увеличились

на 4 343 млн. руб. (на 179,9%). Прирост доходов в данной группе был обеспечен

по статье «Штрафы, пени, неустойки» 3 855 млн. руб. (на 186,4%). «Доходы

прошлых лет, выявленные в отчетном году» увеличились на 489 млн. руб. (более

чем в 2 раза). «Другие доходы, относимые к прочим» в абсолютном выражении

сократились на 2 млн. руб. или на 1,4%.

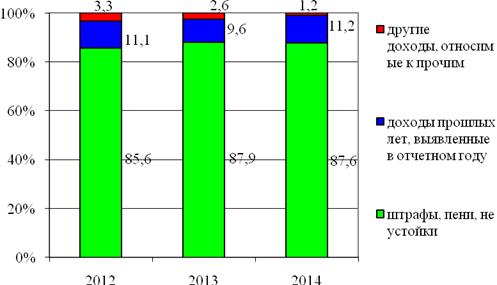

Структура прочих доходов представлена на рисунке 12.

Рис. 12. Структура прочих доходов банка, %

Наибольшую долю в структуре прочих доходов банка в 2012 - 2014 гг.

занимают штрафы, пени, неустойки. В 2014 г. их доля увеличилась на 2% до 87,6%.

В 2014 г. доля доходов прошлых лет, выявленных в отчетном году, увеличилась

всего лишь на 0,1% до 11,2%. В течение анализируемого периода доля других

доходов, относимых к прочим, снизилась на 2,1% до 1,2%.

3. Анализ расходов ОАО «Альфа - Банк»

Расходы коммерческого банка - это затраты денежных средств банка на

выполнение операций и обеспечение функционирования банка. Для анализа

используются данные отчета о прибылях и убытках.

К расходам Альфа - Банка относятся: расходы по банковским операциям и

другим сделкам, операционные расходы, прочие расходы (табл. 8 и рис. 13).

Таблица 8

Динамика расходов банка, млн. руб.

|

Вид расхода

|

2013 г.

|

2014 г.

|

Изме-нение

|

Темп роста, %

|

|

Расходы по банковским

операциям и другим сделкам

|

201 311

|

199 641

|

279 160

|

77 849

|

138,67

|

|

Операционные расходы

|

717 157

|

849 819

|

2 812 688

|

2 095 531

|

392,20

|

|

Прочие расходы

|

1 052

|

1 761

|

3 043

|

1 992

|

289,35

|

|

Всего расходы

|

919 520

|

1 051 221

|

3 094 892

|

2 175 372

|

336,58

|

Объем расходов банка за анализируемый период вырос на 2 175 372 млн. руб.

(на 236,58%) до 3 094 892 млн. руб. в 2014 г. В абсолютном выражении наибольший

прирост произошел по статье «Операционные расходы» на 2 095 531 млн. руб.

(почти в 4 раза). Расходы по банковским операциям и другим сделкам выросли на 77

849 млн. руб. (на 38, 67%). Прочие расходы выросли на 1 992 млн. руб. (почти в

3 раза).

доход расход банк операция

Рис. 13. Динамика расходов банка, млн. руб.

В таблице 9 и на рисунке 14 представлена структура расходов банка.

Таблица 9

Структура расходов банка, %.

|

Вид дохода

|

2012 г.

|

2013 г.

|

2014 г.

|

Изменение

|

|

Расходы по банковским

операциям и другим сделкам

|

21,89

|

18,99

|

9,02

|

-12,87

|

|

Операционные расходы

|

77,99

|

80,84

|

90,88

|

12,89

|

|

Прочие расходы

|

0,11

|

0,17

|

0,10

|

-0,02

|

|

Всего расходы

|

100,00

|

100,00

|

100,00

|

0,00

|

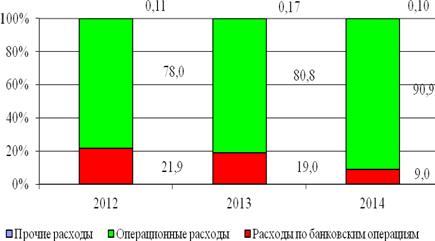

Рис. 14. Структура расходов банка, %

Рассматривая структуру расходов банка можно сделать вывод о том, что

значительно изменилась. Наибольшую долю в общем объеме расходов занимают

операционные расходы: в 2012 г. она составила 78%, а в 2014г. выросла до 90,9%.

Удельный вес расходов по банковским операциям и другим сделкам за анализируемый

период резко сократился (на 12,9%) до 9% в 2014 г. Доля прочих расходов почти

не изменилась.

Далее, более подробно, рассмотрим содержание наиболее крупных статей

расходов ОАО «Альфа - Банк».

Для начала, проанализируем динамику и структуру расходов по банковским

операциям и другим сделкам банка (табл. 10 и рис. 15).

Таблица 10

Динамика и структура расходов по банковским операциям и другим сделкам

Альфа - Банка.

|

Показатель

|

млн. руб.

|

Структура, %

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Расходы по банковским

операциям

|

201 311

|

199 641

|

279 160

|

77 849

|

138,67

|

100,00

|

100,00

|

100,00

|

0,00

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- процентные расходы

|

41 416

|

54 886

|

70 640

|

29 224

|

170,56

|

20,57

|

27,49

|

25,30

|

4,73

|

|

- другие расходы по

банковским операциям

|

159 894

|

144 754

|

208 520

|

48 626

|

130,41

|

79,43

|

72,51

|

74,70

|

-4,73

|

Рис. 15. Динамика расходов по банковским операциям банка, млн. руб.

За анализируемый период данные расходы банка выросли на 77 849 млн. руб.

(38,67%) до 279 160 млн. руб. в 2014 г. Данное увеличение произошло в основном

за счет роста статьи «Другие расходы по банковским операциям и другим сделкам»,

которая включает в себя расходы по купле-продаже иностранной валюты в наличной

и безналичной формах и прочее. За анализируемый период прирост данной статьи

составил 48 626 млн. руб. (или 30,41%). Процентные расходы банка выросли на 29

224 млн. руб. (70,56%) до 70 640 млн. руб. в 2014 г.

В структуре расходов также произошли изменения (рис. 16).

Рис. 16. Структура расходов по банковским операциям банка, %

Наибольшую долю занимают другие расходы от банковских операций: в 2012 г.

их доля составила 79,4%, а в 2014 г. сократилась до 74,7%. Сокращение доли

данной статьи сопровождается ростом доли процентных расходов на 4,73% до 25,3%

в 2014 г.

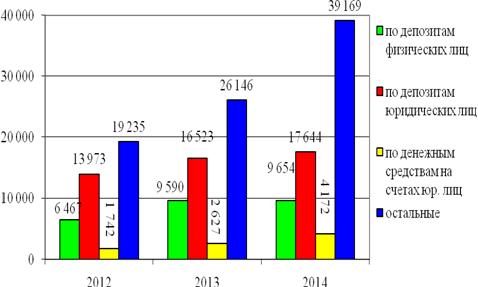

Далее подробнее проанализируем динамику и структуру процентных расходов

банка (табл. 11 и рис. 17).

Таблица 11

Динамика и структура процентных расходов ОАО «Альфа-Банк»

|

Показатель

|

млн. руб.

|

%

|

|

2012

|

2013

|

2014

|

изменение

|

Темп роста, %

|

2012

|

2013

|

2014

|

изм-ние

|

|

Процентные расходы

|

41 416

|

54 886

|

70 640

|

29 224

|

170,6

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- по депозитам физических

лиц

|

6 467

|

9 590

|

9 654

|

3 187

|

149,3

|

15,6

|

17,5

|

13,7

|

-1,9

|

|

- по депозитам юридических

лиц

|

13 973

|

16 523

|

17 644

|

3 672

|

126,3

|

33,7

|

30,1

|

25,0

|

-8,8

|

|

- по денежным средствам на

банковских счетах юридических лиц

|

1 742

|

2 627

|

4 172

|

2 430

|

239,5

|

4,2

|

4,8

|

5,9

|

1,7

|

|

- остальные

|

19 235

|

26 146

|

39 169

|

19 935

|

203,6

|

46,4

|

47,6

|

55,4

|

9,0

|

Рис. 17. Динамика процентных расходов банка, млн. руб.

За анализируемый период процентные расходы банка выросли на 29 223 млн.

руб. (70,6%) до 70 640 млн. руб. Данное увеличение произошло в основном за счет

увеличения агрегированной статьи «Остальные процентные расходы», включающая в

себя расходы по полученным кредитам, по денежным средствам на банковских счетах

клиентов - физических лиц, расходы по выпущенным долговым обязательствам, а

также расходы по прочим привлеченным средствам юридических лиц, на 19 935 млн.

руб. (на 103,6%) до 39 169 млн. руб. в 2014 г.

В структуре расходов произошли аналогичные изменения (рис. 18).

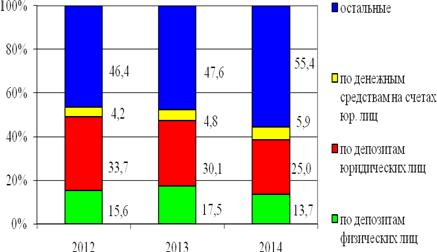

Рис. 18. Структура процентных расходов банка, %

Наибольшую долю занимают остальные процентные расходы: в 2012 г. их доля

составила 46,4%, а в 2014 г. выросла до 55,4%. Увеличение доли данной статьи

сопровождается сокращением доли расходов по депозитам юридических лиц на 8,7%

до 25% в 2014 г. Это отрицательная тенденция.

Далее рассмотрим динамику и структуру операционных расходов Альфа - Банка

(табл. 12 и рис. 19).

Таблица 12

Динамика и структура операционных расходов банка

|

Показатель

|

млн. руб.

|

%

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Операционные расходы всего

|

717 157

|

849 819

|

2 812 688

|

2 095 531

|

392,2

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- отрицательная переоценка

|

475 218

|

414 239

|

2 229 196

|

1 753 979

|

469,1

|

66,3

|

48,7

|

79,3

|

13,0

|

|

- другие операционные

расходы

|

211 215

|

392 978

|

532 561

|

321 345

|

252,1

|

29,5

|

46,2

|

18,9

|

-10,5

|

|

- расходы, связан-ные с

обеспечени-ем деятельности банка

|

30 725

|

42 602

|

50 932

|

20 207

|

165,8

|

4,3

|

5,0

|

1,8

|

-2,5

|

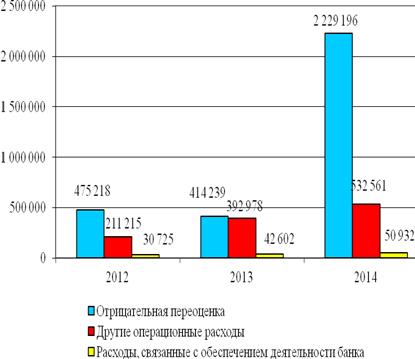

За анализируемый период операционные расходы банка выросли на 2 095 531

млн. руб. (прирост составил 292,2%) до 2 812 688 млн. руб. Данное увеличение

произошло в основном за счет роста отрицательной переоценки ценных бумаг,

иностранной валюты и драгоценных металлов на 1 753 979 млн. руб. (на 369,1%).

Другие операционные расходы (комиссионные сборы) выросли на 321 345 млн. руб.

(152,1%) до 532 561 млн. руб. в 2014 г. Агрегированная статья «Расходы,

связанные с обеспечением деятельности банка» включает в себя расходы на

содержание персонала, амортизацию, расходы, связанные с содержанием имущества,

организационные и управленческие расходы. За анализируемый период расходы по

данной статье выросли на 65,8% до 50 932 млн. руб.

Рис. 19. Динамика операционных расходов банка, млн. руб.

В структуре операционных расходов произошли следующие изменения (рис.

20).

Рис. 20. Структура операционных расходов банка, %

Наибольшую долю в структуре операционных расходов занимает отрицательная

переоценка ценных бумаг, иностранной валюты и драгоценных металлов и составляет

79,3% в 2014 г. Удельный вес других операционных расходов сократился с 29,5% до

18,9% в 2014 г. Доля расходов, связанных с обеспечением деятельности банка,

сократилась на 2,5% до 1,8%.

Далее подробнее рассмотрим динамику и структуру прочих расходов банка ОАО

«Альфа - Банка» (табл. 13 и рис. 21).

Таблица 13

Динамика и структура прочих расходов банка

|

Показатель

|

млн. руб.

|

%

|

|

2012

|

2013

|

2014

|

Изм-ние

|

Темп роста, %

|

2012

|

2013

|

2014

|

Изм-ние

|

|

Прочие расходы

|

1 052

|

1 761

|

3 043

|

1 992

|

289,4

|

100,0

|

100,0

|

100,0

|

0,0

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

- расходы прошлых лет,

выявленные в отчетном году

|

179

|

575

|

1 760

|

1 581

|

981,7

|

17,0

|

32,6

|

57,8

|

40,8

|

|

- другие расходы, относимые

к прочим

|

873

|

1 187

|

1 283

|

411

|

147,1

|

83,0

|

67,4

|

42,2

|

-40,8

|

За анализируемый период прочие расходы банка выросли практически в 3 раза,

на 1 992 млн. руб. (189,4%) до 3 043 млн. руб. в 2014 г.

Рис. 21. Динамика прочих расходов банка, млн. руб.

Данное увеличение произошло в основном за счет роста статьи «Расходы

прошлых лет, выявленные в отчетном периоде» (штрафы, пени, неустойки по

операциям привлечения и предоставления денежных средств, по прочим банковским и

хозяйственным операциям) выросли почти в 10 раз до 1 760 млн. руб. в 2014 г.

Статья «Другие расходы, относимые к прочим» (платежи в возмещение

причиненных убытков, расходы на благотворительность, отчисления в резервы -

оценочные обязательства не кредитного характера) выросла на 411 млн. руб. (или

на 47,1%) до 1 283 млн. руб. в 2014 г.

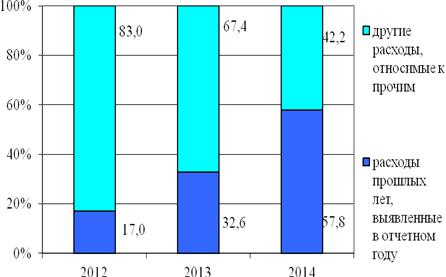

В структуре прочих расходов банка произошли следующие изменения (рис.

22).

Рис. 22. Структура прочих расходов банка, %

Наибольшую долю в структуре прочих расходов банка занимают другие

расходы, относимые к прочим, хотя их доля за анализируемый период значительно

сократилась (на 40,8%): в 2012 г. г. их доля составляла 83%, а в 2014 г. 42,2%.

В целом, расходы банка ОАО «Альфа - Банк» выросли за анализируемый период

на 2 175 372 млн. руб.: в 2012 г. они составляли 919 520 млн. руб., а в 2014 г.

выросли и составили, соответственно, 3 094 892 млн. руб.

4. Анализ прибыли ОАО «Альфа - Банк»

Далее, проанализируем динамику доходов и расходов банка по основным

статьям доходов и расходов.

Процентные доходы являются наибольшей составляющей доходов от банковских

операций и других сделок. Динамика чистых процентных доходов банка представлена

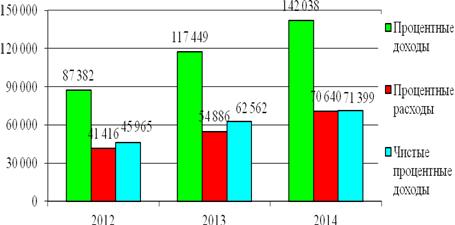

в таблице 14 и на рисунке 23.

Таблица 14

Динамика чистых процентных доходов, млн. руб.

|

Показатель

|

млн. руб.

|

Измене-ние

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

|

|

|

Процентные доходы

|

87 382

|

117 449

|

142 038

|

54 657

|

162,55

|

|

Процентные расходы

|

41 416

|

54 886

|

70 640

|

29 223

|

170,56

|

|

Чистые процентные доходы

|

45 965

|

62 562

|

71 399

|

25 433

|

155,33

|

Рис. 23. Динамика процентных доходов и расходов, млн. руб.

Процентные доходы превышают процентные расходы на протяжении всего

анализируемого периода. Однако темп роста процентных доходов (162,55%) меньше

темпа роста процентных расходов (170,56%), следовательно, чистый процентный

доход растет менее высокими темпами (151,57%).

Далее рассмотрим динамику чистых доходов от банковских операций и других

сделок (табл. 15 и рис. 24).

Таблица 15

Динамика чистых доходов от банковских операций, млн. руб.

|

Показатель

|

млн. руб.

|

Изме-нение

|

Темп роста, %

|

|

2012

|

2013

|

|

|

|

Доходы от банковских

операций

|

265 113

|

283 516

|

400 603

|

135 490

|

151,11

|

|

Расходы от банковских

операций

|

201 311

|

199 641

|

279 160

|

77 849

|

138,67

|

|

Чистые доходы от банковских

операций

|

63 803

|

83 875

|

121 443

|

57 641

|

190,34

|

Рис. 24. Динамика доходов и расходов от банковских операций и других

сделок, млн. руб.

Доходы от банковских операций превышают аналогичные расходы на протяжении

всего анализируемого периода. Причем темп роста доходов от банковских операций

(151,11%) выше темпа роста расходов (138,67%), следовательно, чистый доход от

банковских операций растет более высокими темпами (190,34%).

Далее, рассмотрим динамику операционных доходов и расходов банка (табл.

16 и рис. 25).

Таблица 16

Динамика чистых операционных доходов, млн. руб.

|

Показатель

|

млн. руб.

|

Изме-нение

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

|

|

|

Операционные доходы

|

680 125

|

800 799

|

2 748 054

|

2 067 930

|

404,05

|

|

Операционные расходы

|

717 157

|

849 819

|

2 812 688

|

2 095 531

|

392,20

|

|

Чистые операционные доходы

|

-37 033

|

-49 020

|

-64 634

|

-27 601

|

174,53

|

Как видно, на протяжении всего анализируемого периода операционные

расходы превышают операционные доходы.

Рис. 25. Динамика операционных доходов и расходов, млн. руб.

Следует отметить тот факт, что в составе операционных доходов преобладают

на 85,2% доходы от положительной переоценки ценных бумаг, иностранной валюты и

драгоценных металлов. В составе операционных расходов наибольший удельный вес

(79,3%) занимают также расходы, связанные с отрицательной переоценкой ценных

бумаг, иностранной валюты и драгоценных металлов. В абсолютном выражении

величина положительной переоценки (2 341 672 млн. руб.) превышает значение

отрицательной переоценки (2 229 196 млн. руб.) этих активов. Следовательно,

данный вид деятельности для банка не убыточен.

Но в составе операционных расходов также весомый удельный вес занимают

расходы, связанные с созданием резервов на возможные потери (39,2%) и расходы,

связанные с обеспечением деятельности банка (19,2%). Так вот резкий абсолютный

прирост именно этих статей и привел к более росту убыточности операционной

деятельности банка.

Соответственно, несмотря на то, что темп роста операционных доходов

(404,05%) несколько выше темпа роста операционных расходов (392,2%), чистый

операционный доход имеет отрицательное значение - убыток - и за анализируемый

период вырос более чем в 1,7 раза.

Далее, рассмотрим динамику прочих доходов и расходов Альфа - Банка (табл.

17 и рис. 26).

Таблица 17

Динамика чистых прочих доходов, млн. руб.

|

Показатель

|

млн. руб.

|

Изме-нение

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

|

|

|

Прочие доходы

|

2 417

|

5 049

|

6 760

|

4 343

|

279,67

|

|

Прочие расходы

|

1 052

|

1 761

|

3 043

|

1 992

|

289,35

|

|

Чистые прочие доходы

|

1 365

|

3 287

|

3 717

|

2 351

|

272,21

|

Рис. 26. Динамика прочих доходов и расходов, млн. руб.

На протяжении всего анализируемого периода прочие доходы больше прочих

расходов, что говорит о том, что прочая деятельность банка неубыточна. Несмотря

на то, что темп роста прочих доходов (279,67%) меньше темпа роста прочих

расходов (289,35%), чистые доходы от прочей деятельности банка значительно

увеличились на 2 351 млн. руб. (или на 172,21%) до 3 717 млн. руб. в 2014 г.

Таким образом, можно сделать вывод о том, что, несмотря на убыточность

операционной деятельности ОАО «Альфа - Банк», в целом чистый совокупный доход

банка имеет положительное значение. Причем в течение анализируемого периода

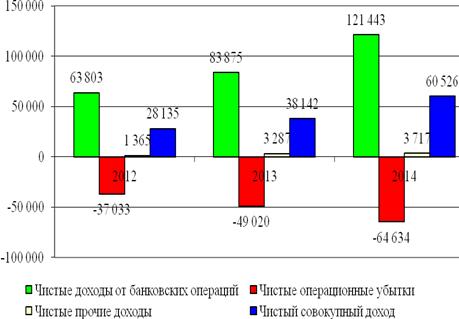

наблюдается рост чистого совокупного дохода (табл. 18 и рис. 27).

Таблица 18

Динамика чистых совокупных доходов, млн. руб.

|

Показатель

|

млн. руб.

|

Изме-нение

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

|

|

|

Чистые доходы от банковских

операций

|

63 803

|

83 875

|

121 443

|

57 641

|

190,34

|

|

Чистые операционные убытки

|

-37 033

|

-49 020

|

-64 634

|

-27 601

|

174,53

|

|

Чистые прочие доходы

|

1 365

|

3 287

|

3 717

|

2 351

|

272,21

|

|

Чистый совокупный доход

|

28 135

|

38 142

|

60 526

|

32 391

|

215,12

|

Рис. 27. Динамика чистых доходов банка, млн. руб.

Прирост чистых доходов от банковских операций в абсолютном выражении

составил 57 641 млн. руб. (90,34%), а прирост чистых прочих доходов составил

351 млн. руб. (172,21%). Значение прироста чистых доходов от банковских

операций и прироста чистых прочих доходов больше, чем темп прироста чистых

операционных убытков - 27 601 млн. руб. (в абсолютном выражении) или 74,53% (в

относительном выражении), поэтому увеличение чистых операционных убытков не

может влиять на состояние чистого совокупного дохода, который увеличился на 32

391 млн. руб. ( или на 115,12%), и составил в 2014г. 60 526 млн. руб.

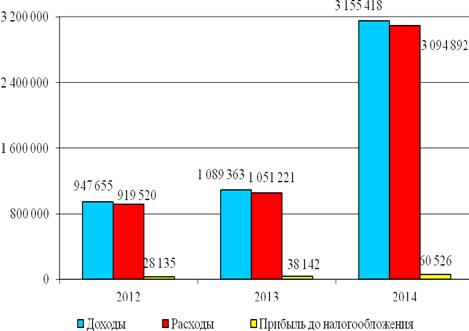

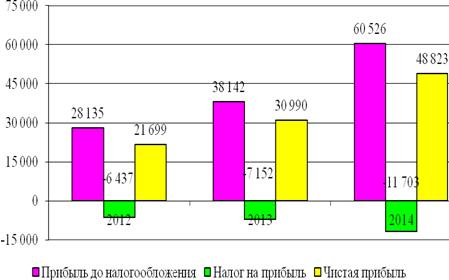

Далее, рассмотрим динамику валовой прибыли ОАО «Альфа - Банк» за 2012 -

2014 гг. в целом (табл. 19 и рис. 28). Как видно валовая прибыль банка растет

за весь анализируемый период.

Таблица 19

Динамика прибыли, млн. руб.

|

Показатель

|

млн. руб.

|

Изме-нение

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

|

|

|

Доходы

|

947 655

|

1 089 363

|

3 155 418

|

2 207 763

|

333,0

|

|

Расходы

|

919 520

|

1 051 221

|

3 094 892

|

2 175 372

|

336,6

|

|

Прибыль до налогообложения

|

28 135

|

38 142

|

60 526

|

32 391

|

215,1

|

|

Налог на прибыль

|

-6 437

|

-7 152

|

-11 703

|

-5 266

|

181,8

|

|

Чистая прибыль

|

21 699

|

30 990

|

48 823

|

27 125

|

225,0

|

Рис. 28. Динамика валовой прибыли банка, млн. руб.

Прибыль до налогообложения (чистый совокупный доход) в 2012 г. составила

28 135 млн. руб., а в 2014 г. выросла до 60 526 млн. руб. Причем, несмотря на

то, что темп роста доходов (333%) немного меньше темпа роста расходов банка

(336,6%), темп роста валовой прибыли банка достаточно высокий (215,1%).

Далее, рассмотрим динамику чистой прибыли банка за анализируемый период в

целом (рис. 29). Из валовой прибыли банка уплачивается налог на прибыль.

Рис. 29. Динамика чистой прибыли банка, млн. руб.

В результате чистая прибыль ОАО «Альфа - Банк» в 2012 г. составила 21 699

млн. руб., а в 2014 г. 48 823 млн. руб. Абсолютный прирост чистой прибыли ОАО

«Альфа - Банк» за анализируемый период составил 27 125 млн. руб. В

относительном выражении чистая прибыль в 2014 г. больше значения 2012 г. более

чем в 2 раза (темп роста 225%).

По результатам проведенного анализа можно сделать выводы по деятельности ОАО

«Альфа - Банк». Положительными тенденциями в деятельности является то, что:

1. обязательства банка имеют тенденцию к увеличению за анализируемый

период, что говорит о достаточно большом объеме привлеченных средств;

. банк имеет узнаваемость и доверие клиентов, о чем

свидетельствует достаточно большой объем выданных кредитов;

. активы банка имеют тенденцию к увеличению, что говорит об

эффективном размещении банком своих средств;

4. в составе процентных доходов банка преобладают доходы от

кредитов, предоставленных юридическим лицам.

5. рост чистой прибыли банка (прибыли после налогообложения) более

чем в 2 раза.

Отрицательным фактором в деятельности банка являются

1. в структуре ссудной задолженности банка низкая доля кредитов,

предоставляемых физическим лицам;

2. снижение доли процентных доходов от кредитов, предоставленных

юридическим лицам;

. сокращение доли процентных доходов в общем объеме доходов банка

на 4,72% до 4,5% в 2014 г.;

. убыточность операционной деятельности банка.