Пути повышения экспортного потенциала предприятий (на примере ООО 'Тепловые Сети')

Пути

повышения экспортного потенциала предприятий (на примере ООО «Тепловые Сети»)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ИССЛЕДОВАНИЯ ЭКСПОРТНОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

.1 Сущность и критерии оценки

экспортного потенциала предприятия

.2 Государственная политика

Республики Беларусь в области стимулирования экспорта товаров, работ, услуг

.3 Зарубежный опыт

стимулирования экспорта

. АНАЛИЗ ЭКСПОРТНОГО

ПОТЕНЦИАЛА ООО «ТЕПЛОВЫЕ СЕТИ»

.1

Организационно-экономическая характеристика ООО «Тепловые Сети»

.2 Анализ факторов, влияющих

на экспортный потенциал предпиятия

.3. Оценка экспортного

потенциала ООО «Тепловые Сети»

. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ

ЭКСПОРТНОГО ПОТЕНЦИАЛА ООО «ТЕПЛОВЫЕ СЕТИ»

.1 Совершенствование

внешнеэкономической политики на макроуровне

.2 Разработка международной

маркетинговой стратегии предприятия

.3 Оптимизация структуры

управления внешнеэкономическими связями предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальным направлением научных исследований сегодня является развитие

экспортного потенциала отечественных предприятий. Значительные заделы

экспортного потенциала промышленности были заложены еще в советское время,

однако на сегодняшний день можно констатировать, что экспортный потенциал

предприятий используется крайне слабо. Сегодня наметился ряд тенденций в

отечественном экспорте: возможности сырьевого развития уже исчерпаны;

увеличивается разрыв между долей машинотехнической и сырьевой продукции в

структуре экспорта в сторону сырья; предприятия машиностроения не достаточно

используют и развивают собственный экспортный потенциал; отсутствует

эффективный механизм стимулирования индустриального развития в

экспортоориентрованном секторе промышленности, соответствующий нормам ВТО.

Современные условия развития международного разделения труда ставят

задачу перед хозяйствующими субъектами по формированию и эффективному

управлению собственным экспортным потенциалом.

Предприятия, обладающие экспортным потенциалом, эффективно им

управляющие, развивающие его, будут более устойчивы и конкурентоспособны в

современных условиях хозяйствования на высококонкурентном глобализированном

мировом рынке. Эффективное использование экспортного потенциала позволит

предприятию получить дополнительные выгоды от участия в международной торговле,

в международном разделении труда. Расширение рынков сбыта, налаживание новых

торговых и кооперационных связей с иностранными партнерами обеспечит повышение

производительности, увеличение объемов производства и реализации, в конечном

итоге - прибыль.

Целью работы является исследовать экспортный потенциал предприятия

занимающегося оказанием строительных услуг и разработать рекомендации по его

повышению в современных экономических условиях. Для достижения поставленной

цели исследования решались следующие задачи:

определение сущности и цели управления экспортным потенциалом

предприятий;

проведение анализа состояния и результатов реализации экспортного

потенциала предприятия;

определение основных направлений развития и поддержки экспортного

потенциала предприятий машиностроения.

Объект исследования - ООО «Тепловые Сети».

Предмет исследования - экспортный потенциал предприятия ООО «Тепловые

Сети».

Теоретической и методологической основой исследования явились труды

отечественных и зарубежных ученых в области управления развитием экспортной

деятельности предприятий. Для решения задач исследования в работе применялись

статистические методы, сравнительного анализа, моделирование, наблюдение,

синтез, методы маркетингового исследования, а также другие методы обобщения и

обработки информации, обусловленные задачами исследования.

Информационную базу исследования составили нормативно-правовые акты

Республики Беларусь и Таможенного союза, регулирующие внешнеторговую

деятельность, фактические данные об экспортной деятельности анализируемых

предприятий.

Работа состоит из введение, трех глав, заключения.

В первой главе раскрыта сущность экспортного потенциала предприятия,

государственная политика Республики Беларусь в области стимулирования экспорта,

а также опыт и подходы отдельных стран к стимулированию экспорта.

Во второй главе дана организационно-экономическая характеристика ООО

«Тепловые Сети», проведен анализ факторов, оказывающих влияние на экспортный

потенциал предприятия, а также дана оценка экспортного потенциала. В третьей

главе сформулированы рекомендации по стимулированию экспорта на макроуровне, а

также сформулированы предложения по совешенствованию фукнции маркетинга на

предприятии и структур управления внешнеэкономической деятельностью.

1. Теоретические аспекты исследования

экспортного потенциала предприятия

.1 Сущность и критерии оценки экспортного потенциала

предприятия

Современные условия развития международного разделения труда ставят

задачу перед хозяйствующими субъектами по формированию и эффективному

управлению собственным экспортным потенциалом.

Предприятия, обладающие экспортным потенциалом, эффективно им

управляющие, развивающие его, будут более устойчивы и конкурентоспособны в

современных условиях хозяйствования на высококонкурентном глобализированном

мировом рынке. Эффективное использование экспортного потенциала позволит

предприятию получить дополнительные выгоды от участия в международной торговле,

в международном разделении труда. Расширение рынков сбыта, налаживание новых

торговых и кооперационных связей с иностранными партнерами обеспечит повышение

производительности, увеличение объемов производства и реализации, в конечном

итоге - прибыль.

Формированию и развитию экспортного потенциала уделяется недостаточно

внимания, его рассмотрение осуществляется фрагментарно, без одновременной

привязки к производственной, внутриэкономической и импортной деятельности, и к

тем качественным изменениям, которые произошли в системе внешнеэкономической

деятельности на макро, мезо, и микроуровнях [3, с.34]. Экспортный потенциал

предприятия не функционирует изолированно, замкнуто, происходит процесс

взаимопроникновения потенциалов хозяйственных систем различных уровней:

народного хозяйства, отрасли, региона, предприятия. Экспортный потенциал

предприятий промышленности, строительства не может развиваться отдельно от

экспортных потенциалов других уровней: отрасли, региона, народного хозяйства в

целом.

Основное назначение экспортного потенциала состоит в том, чтобы развивать

отрасли и предприятия промышленности, интенсифицировать производство.

Существуют различные подходы к определению экспортного потенциала

предприятия. Многие из них устарели и не соответствуют современным условиям

хозяйствования, когда предприятия действуют на глобализированном экономическом

пространстве в соответствии с нормами и требованиями ВТО. Отсутствует

комплексная методика по определению экспортного потенциала предприятия, его

оценке и выработке методов управления им. Важным моментом является разработка

адекватных механизмов управления и развития экспортного потенциала предприятия,

отвечающих условиям ВТО.

Можно предложить определение понятия экспортного потенциала предприятия,

основанное на критическом анализе существующих подходов, анализе современного

развития международного разделения труда и международных торгово-промышленных

отношений и собственных измышлениях.

Под экспортным потенциалом предприятия понимается совокупная способность

предприятия, основанная на его производственных и экономических возможностях,

осуществлять продажи производимой продукции за рубеж, привлекать прямые

иностранные инвестиции и участвовать в международных кооперационно-промышленных

процессах.

Таким образом учтены современные особенности осуществления хозяйственной

деятельности, включающие необходимость не только прямых поставок продукции, но

и участия предприятий в международных кооперационных процессах для эффективного

развития экспортного потенциала.

При управлении таким сложным экономическим объектом, как экспортный

потенциал предприятия, необходим наиболее полный учёт многообразных показателей

экспортного потенциала макро-, мезо- и микроуровня, влияние которых обусловлено

как воздействием внешней по отношению к предприятию среды, так и внутренним

состоянием самого предприятия [3, с.34].

Можно выделить ряд факторов, оказывающих влияние на экспортный потенциал

предприятий: общие внешние факторы, влияющие на экспортный потенциал

промышленных предприятий (НТП, политические факторы, конъюнктура мировых

рынков, государственное регулирование и международные организации); факторы,

влияющие непосредственно на экспортный потенциал конкретного предприятия

(потребители, конкуренты, национальное государственное регулирование и

поддержка национальных экспортеров, поставщики импортных комплектующих и

компонентов, партнеры по международной промышленной кооперации,

инфраструкутура); факторы, формирующие экспортный потенциал конкретного

промышленного предприятия (наличие современного импортного оборудования,

наличие инновационной продукции, участие в международных кооперационно-промышленных

процессах, наличие импортных комплектующих и компонентов для производства

экспортной продукции, участие в деятельности особых экономических зон,

стратегия развития ВЭД, финансовый потенциал [17, с.114].

Модель экспортного потенциала позволяет схематически представить строение

экспортного потенциала современного предприятия, выявлять внутренние

составляющие и резервы повышения,экспортного потенциала; определять факторы,

влияющие на экспортный потенциал, и, соответственно, управлять ими.

Модель учитывает особенности экспортного потенциала именно предприятий и

положена в основу разработки экономической методики оценки экспортного

потенциала последних.

Суть методики оценки развития экспортного потенциала предприятий состоит

в определении элементной структуры экспортного потенциала предприятия и

разработке системы показателей-индикаторов, с выделением ключевых целевых

показателей-индикаторов для конкретного предприятия (таблица 1.1).

Таблица 1.1 - Содержание элементной

структуры экспортного потенциала предприятий

|

№

|

Элементы потенциала

|

Показатели-индикаторы

|

|

1

|

2

|

|

1

|

Производственный потенциал

|

Стоимость основных

производственных фондов

|

|

|

Фондоотдача

|

|

|

Коэффициент обновления

основных производственных фондов

|

|

|

Доля импортного

оборудования в структуре основных производственных фондов

|

|

|

Доля уникального

инновационного оборудования в структуре основных производственных фондов

|

|

2

|

Финансовый потенциал

|

Общая рентабельность

|

|

|

Объем реализации

|

|

|

Чистая прибыль

|

|

|

Величина оборотных средств

|

|

|

Коэффициент абсолютной

ликвидности

|

|

|

Коэффициент финансовой

активности

|

|

|

Коэффициент

платежеспособности

|

|

|

Сумма государственных

субсидий, полученных на развитие НИОКР и экспортного производства

|

|

|

Сумма государственного

гарантирования экспортных поставок продукции предприятия

|

|

|

Сумма государственного

кредитования экспортных поставок продукции предприятия

|

|

|

Сумма государственного

страхования экспортных поставок продукции предприятия

|

|

3

|

Трудовой (кадровый)

потенциал

|

Численность персонала

|

|

|

Производительность труда

|

|

|

Доля управленческих

служащих, занятых в ВЭД, в общей численности служащих

|

|

|

Доля управленческих

служащих, осуществляющих таможенное декларирование экспортируемой продукции,

в общей численности служащих

|

|

4

|

Экспортные возможности

|

Объем продаж по экспорту

|

|

|

Темпы роста экспорта

|

|

|

Доля экспорта в реализации

|

|

|

Прибыль и Рентабельность от

экспорта

|

|

5

|

Рыночный потенциал

|

Наличие международных

сертификатов

|

|

|

Количество контрагентов на

внешнем рынке

|

|

|

Количество стран-импортеров

продукции

|

|

|

Доля продукции предприятия

поставляемой в страны дальнего зарубежья

|

|

|

Экспортная номенклатура

|

|

6

|

Конкурентоспособность

экспортной продукции

|

Доля продукции,

сертифицированной на соответствие международным стандартам

|

|

|

Стоимость 1 кг

экспортируемой продукции

|

|

|

Доля экспортируемых видов

продукции в общем ассортименте производимой продукции

|

|

|

Удельный вес импортных

высококачественных компонентов и комплектующих в конечной продукции

|

|

|

Удельный вес инновационной

продукции

|

|

|

Удельный вес продукции со

знаком соответствия требованиям таможенного союза

|

|

|

Доля производимой

продукции, попадающей под государственное гарантирование и страхование

экспортных поставок

|

|

7

|

Инфраструктура

|

Доля таможенных деклараций,

оформленных с использованием электронного декларирования

|

|

|

Удельный вес таможенных

деклараций, поданных в таможенный орган с ошибками

|

|

|

Количество критичных ошибок

в таможенных декларациях, повлекших доначисление таможенных платежей или

возбуждения дел об административном правонарушении

|

|

|

Срок таможенного оформления

|

|

8

|

Участие в международной

промышленной кооперации

|

Количество зарубежных

партнеров-субконтракторов или контракторов

|

|

|

Уровень международной

кооперации в производстве продукции

|

|

|

Количество таможенных

деклараций, оформленных в соответствии с таможенными процедурами переработки

|

|

|

Количество таможенных

деклараций, оформленных в соответствии с таможенными процедурами временного

ввоза / вывоза для ввоза / вывоза технологического оборудования на условиях

международного лизинга

|

Предлагаемая экономическая методика охватывает все составляющие

экспортного потенциала и позволяет выделять целевые показатели-индикаторы

развития экспортного потенциала предприятий.

В элементной структуре экспортного потенциала предприятий выделены

следующие составляющие: производственный потенциал, финансовый потенциал,

трудовой потенциал, экспортные возможности, рыночный потенциал,

конкурентоспособность экспортной продукции, инфраструктура, участие в

международной промышленной кооперации.

В отличие от существующих методик, в состав предлагаемой методики, кроме

классических производственных и финансовых, дополнительно введены следующие

показатели-индикаторы, специфичные именно для предприятий, такие как: доля

импортного и уникального инновационного оборудования в структуре основных производственных

фондов; сумма государственных субсидий, полученных на развитие НИОКР и

экспортного производства; сумма государственного страхования экспортных

поставок продукции предприятия; доля управленческих служащих, осуществляющих

таможенное декларирование экспортируемой продукции, в общей численности

служащих; доля импортных высококачественных компонентов и комплектующих в

конечной продукции; удельный вес продукции со знаком соответствия требованиям

таможенного союза; доля производимой продукции, попадающей под государственное

гарантирование и страхование экспортных поставок; количество критичных ошибок в

таможенных декларациях, повлекших доначисление таможенных платежей или

возбуждения дел об административном правонарушении; срок таможенного оформления;

уровень международной кооперации в производстве продукции; количество

таможенных деклараций, оформленных в соответствии с таможенными процедурами

переработки; количество зарубежных партнеров-субконтракторов или контракторов

[2, с.41].

Также в ряде источников можно найти модель формирования и реализации

экспортной стратегии предприятия, адаптированную для отечественных предприятий.

Суть модели состоит в оценке экспортного потенциала предприятия и контроле

эффективности реализации экспортной стратегии посредством оценки целевых

показателей деятельности предприятия, относящихся к его экспортной

деятельности. Данная модель позволяет провести комплексную оценку экспортного

потенциала: оценить состояние предприятия (его производственный, трудовой,

финансовый потенциал); оценить уровень его экспортной активности. Модель

предполагает выбор экспортной стратегии на основе различных вариантов и в

соответствии с установленными критериями.

1.2 Государственная политика Республики Беларусь в области

стимулирования экспорта товаров, работ, услуг

Долгое время считалось, что государство может оказывать влияние на

экспортную деятельность предприятий преимущественно посредством внешних

проактивных и в определенной степени за счет внешних реагирующих (поддержание

благоприятного обменного курса) стимулов. Однако в последние годы растет

понимание того, что государство может воздействовать также и на внутренние

проактивные и внутренние реагирующие меры, воздействующие на формирование

стратегий предприятий, координируя программы поддержки и стимулирования

экспорта с системами государственной поддержки предпринимательства, и особенно

с программами поддержки малого бизнеса, которому отводится все большая роль в

наращивании экспорта стран, его географической и товарной диверсификации.

Программы стимулирования экспорта должны быть не только сфокусированы на

таких классических формам содействия экспорту как страхование экспортных

рисков, предоставление экспортных кредитов, налоговые льготы, но и направлены

на устранение препятствий на пути развития бизнеса и ориентированы на имеющиеся

у предприятий нужды, запросы и потребности в поддержке, и в частности на доступ

к информации о спросе на зарубежных рынках и новых технологиях, процедурах и

требованиях сертификации, на создании товаропроводящих сетей, на необходимости

в подготовке/переподготовке кадров, повышении качества менеджмента на

микроуровне. Понимание механизмов воздействия данных стимулов также важно с

точки зрения правильного определения форм государственной поддержки для

различных целевых групп, поскольку предприятия могут по-разному на нее

реагировать [31, с.68].

Например, малые и средние компании для начала и расширения экспортной

деятельности нуждаются в мерах содействия отличных от тех, в которых

заинтересованы крупные.

Основными элементами системы стимулирования экспорта Беларуси является

предоставление финансовой поддержки посредством экспортного кредитования и

страхования экспортных рисков. В соответствии с Указом Президента №534 от

25.08.2006 «О содействии развитию экспорта товаров (работ, услуг)» данная

поддержка предусматривает предоставление экспортных кредитов в иностранной

валюте и рублях в соответствии с положениями Соглашения об официально

поддерживаемых экспортных кредитах Организации по экономическому сотрудничеству

и развитию (ОСЭР). Экспортные кредиты предоставляются как резидентам Беларуси -

организациям и физическим лицам, зарегистрированным в качестве индивидуальных

предпринимателей, так и нерезидентам, включая иностранные банки.

Резиденты Беларуси могут получить кредит для:

- производства товаров, оказания услуг (работ),

- осуществления на территории иностранных государств

инвестиций, связанных с созданием коммерческих организаций,

- приобретения в собственность товаров других резидентов для их

передачи в лизинг организациям, не являющимся резидентами, включая иностранные

банки,

- создания совместных предприятий и сборочных производств за

рубежом. Данный пункт был внесен в перечень видов деятельности, попадающих под

экспортное кредитование, Указом Президента №3 от 3.01.2011« О внесении

дополнений и изменений в Указ Президента Республики Беларусь от 25 августа 2006

г. № 534» в целях содействия наращиванию экспорта капитала белорусских

предприятий за рубеж для создания совместных предприятий и сборочных

производств.

Экспортные кредиты нерезидентам выдаются для оплаты за реализованные

резидентами товары (работы, услуги).

В связи с отсутствием в Беларуси специализированного экспортно-импортного

банка (Эксимбанка) за экспортным кредитом можно обратиться в любой банк страны.

При этом в случае возникновения потерь банков от предоставления экспортных

кредитов они могут быть компенсированы при условии страхования экспортных

рисков с поддержкой государства. Страхование экспортных рисков с поддержкой

государства в Беларуси осуществляется Белорусским республиканским предприятием

экспортно-импортного страхования «Белэксимгарант» по следующим направлениям:

- страхование риска неоплаты покупателем, поставленной ему

продукции,

- страхование риска непогашения банковского кредита, выданного

отечественному экспортеру/лизингодателю,

- страхование инвестиций юридических лиц в иностранных

государствах от политических рисков,

- страхования убытков, связанных с невозможностью реализации

экспортного контракта,

- страхование банковских гарантий (убытков, вследствие

нарушения банком-эмитентом своих обязательств, связанных с выдачей банковских

гарантий или исполнением аккредитивов),

- страхование экспортных банковских кредитов иностранным

покупателям (риска непогашения кредита иностранному покупателю),

- страхование экспортных рисков по операциям, осуществляемых на

условиях лизинга. Для обеспечения выполнения «Белэксимгарант» своих

обязательств ежегодно в республиканском бюджете выделяются средства для

компенсации потерь банкам, предоставляющим экспортные кредиты. Решение о

выплате компенсации принимается Советом Министров.

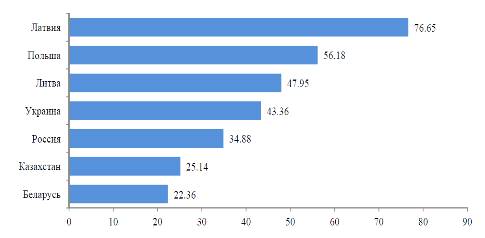

Согласно базе данных «Мировые торговые индикаторы» Всемирного банка, по

застрахованному объему экспортных кредитов в процентах к их общему объему

Беларусь находится на 153 месте в мире (таблица 1.2). Причем у всех

стран-соседок, а также партнеров по Таможенному союзу/Единому экономическому

пространству, включая Россию, он значительно выше, за исключением Казахстана,

показатель которого лишь немного лучше, чем у Беларуси.

Таблица 1.2 - Застрахованный объем

экспортных кредитов в Беларуси и зарубежных странах в 2011 году

|

Показатель

|

Беларусь

|

Европа и Центральная Азия

|

Страны со средним уровнем

дохода (низшая группа)

|

Страны со средним уровнем

дохода (высшая группа)

|

|

2010

|

2011

|

2011

|

2011

|

2011

|

|

Экспортные кредиты

(застрахованный объем USD млн (exportcredit - insured exposures)

|

5363.8

|

7387

|

25066.2

|

19629.3

|

26023.1

|

|

Экспортные кредиты

(застрахованный объем в % к общему объему экспорта

|

22.97

|

22.36

|

51.42

|

161.9

|

92.25

|

Таким образом, несмотря на то что объем заключенных Белэксимгарантом

договоров растет, а также увеличивается общий объем страхового покрытия по

заключенным договорам, экспортное кредитование в Беларуси еще недостаточно

развито.

Рисунок 1.1 - Застрахованный объем экспортных кредитов в % к общему

объему экспорта 2006-2009 гг.

Примечание - Источник: [2, с. 45, рисунок 2].

В целях создания благоприятных условий для белорусского экспорта и

стимулирования продаж на российском рынке 24 сентября 2009 года был подписан

Указ Президента № 466, согласно которому в случае приобретения зарубежными

покупателями белорусских товаров в кредит республиканский бюджет мог

компенсировать часть процентов по нему, если он выдан банками государств, с

которыми отсутствуют таможенный контроль и таможенное оформление. Льготные

кредиты выдавались в 2009-2010 гг. на срок не более 5 лет. Действие данной меры

было продлено в 2011 г., а потом и в 2012 г. указом президента от 16 января

2012 г. «О внесении изменений в Указ Президента Республики Беларусь от 24

сентября 2009 г. №466» При этом в механизм компенсации было включено

рефинансирование затрат, понесенных лизинговыми компаниями. С белорусской

стороны агентом по выполнению договора был определен ОАО «Белпромстройбанк». С

российской стороны льготным кредитованием товаров белорусского производства

осуществляет Сбербанк, согласно договору, заключенному с Правительством

Беларуси в 2009 г. Данная мера направлена в первую очередь на стимулирование

инвестиционного экспорта в Россию, прежде всего грузовых автомобилей, седельных

тягачей, троллейбусов, тракторов, кормоуборочной и зерноуборочной техники, т.е.

на поддержку экспорта крупных предприятий.

В качестве меры финансовой поддержки экспорта в Беларуси также

используется международный лизинг. В 2009 г. в соответствии с Постановлением

Совета министров Беларуси от 19.11.2009 № 1505 ОАО «Промагролизинг» были

предоставлены полномочия на создание и реализацию механизма международного

лизинга по продвижению белорусской продукции на внешние рынки, и с 2010 г.

началась реализация проектов поставок белорусской техники на условиях лизинга.

Компания работает с крупными и средними белорусскими предприятиями,

занимающимися производством сельскохозяйственной, дорожной техники, лифтового

оборудования, грузовых автомобилей и их деталей, а рядом приборостроительных

заводов.

К косвенным мерам поддержки экспортеров могут быть отнесены льготы по НДС

и ряд льгот по ввозной таможенной пошлине. Данные льготы не направлены

исключительно на поддержку белорусских экспортеров, но, несомненно, могут

оказать положительное влияние на деятельность предприятий, воздействуя на их

внутренние стимулы к экспорту [41, с.134].

Согласно Декрету Президента Республики Беларусь №16 от 13.06.2008, при

импорте организациями и индивидуальными предпринимателями технологического

оборудования и запасных частей к нему, для которых применяется ставка ввозной

таможенной пошлины в размере 0%, предусматривается возможность предоставления

рассрочки по уплате НДС сроком на один год с внесением ежемесячно 1/12 суммы

начисленного налога. При этом не вводятся никакие ограничения по пользованию и

распоряжению оборудованием.

Помимо этого в соответствии с Особенной частью Налогового Кодекса

Беларуси от НДС освобождаются технологическое оборудование и запасные части к

нему, предназначенные для реализации инвестиционных проектов: финансируемых, за

счет внешних государственных займов, осуществляемых в рамках инвестиционных

договоров между инвестором и Республикой Беларусь.

Также не облагаются НДС товары, ввозимые резидентами Парка высоких

технологий в порядке и на условиях определяемых Президентом Республики Беларусь

и оборудование и приборы для осуществления научно-исследовательских,

опытно-конструкторский и опытно-технологических работ.

После вступления Беларуси в Таможенный союз основанием для предоставления

льгот по уплате ввозной таможенной пошлины белорусским предприятиям и

индивидуальным предпринимателям является трехстороннее Соглашение о едином

таможенно-тарифном регулировании от 25.01.2008 г., а также решения Комиссии

Таможенного союза №130 от 27.11.2009 г. «О едином таможенно-тарифном

регулировании таможенного союза Республики Беларусь, Республики Казахстан и

Российской Федерации». Согласно Соглашению льготы по импортной пошлине могут

быть предоставлены при ввозе товаров в качестве вклада иностранного учредителя

в уставный капитал. Однако в соответствии с решением Комиссии Таможенного союза

№130 эта льгота распространяется также и на резидентов, реализующих

инвестиционные проекты. Порядок предоставления льготы определяется каждым из

государств участников Таможенного союза самостоятельно. В Беларуси порядок

предоставления льгот по инвестиционным проектам, в том числе по уплате

таможенной ввозной пошлины в отношении технологического оборудования определен

Инвестиционным кодексом. Однако в целом, следует отметить, что для предприятий

экспортеров ввозящих промышленное оборудование эта льгота не является значимой,

в первую очередь потому, что по большинству товарных позиций данного вида

оборудования ставки ввозной таможенной сейчас составляют 0%.

Более важным является возможность декларирования крупного оборудования,

поставляемого партиями, одним кодом ТН ВЭД, поскольку компоненты оборудования,

если оно ввозится партиями поэтапно, классифицируются по 73-й группе ТН ВЭД,

ставка пошлины по которой составляет 15%. В Беларуси согласно постановлению

Государственного таможенного комитета № 1117 от 23.11.2007 такая возможность

предусмотрена, если компоненты ввозятся в срок, не превышающий одного года [46,

с.201].

Больший интерес для стимулирования экспорта может представлять решение

Комиссии Таможенного союза №130 «О едином таможенно-тарифном регулировании» (п.

7.1.11), согласно которому от ввозной таможенной пошлины могут освобождаться

сырье и материалы, ввозимые для реализации инвестиционных проектов. Указанная

льгота предоставляется, если «сырье и/или материалы не производятся (либо

производятся в недостаточном для реализации инвестиционного проекта количестве)

в государствах - участниках таможенного союза или, если производимые в

государствах - участниках таможенного союза сырье и/или материалы не

соответствуют техническим характеристикам реализуемого инвестиционного

проекта». Следует отметить, что в Беларуси с 2005 г. уже имеется льгота,

касающаяся ввоза сырья и материалов предприятиями для производства экспортной

продукции. 23 августа 2005 г. был принят указ президента «Об отсрочке уплаты

таможенной пошлины и налога на добавленную стоимость», согласно которому «при

таможенном оформлении комплектующих, запасных частей, материалов и сырья,

ввозимых в Республику Беларусь для изготовления экспортной продукции, в

отношении которых подлежащие уплате суммы таможенных пошлин не превышают 10

процентов от их таможенной стоимости, таможенными органами, предоставляется отсрочка

уплаты таможенной пошлины и налога на добавленную стоимость до шести месяцев».

При этом, если указанные товары вывозятся за пределы Беларуси в составе готовой

продукции в указанный срок, таможенная пошлина и НДС с них не взымается.

Информационная поддержка белорусских экспортеров осуществляется через

Национальный центр маркетинга и конъюнктуры цен, который представляет

предприятиям информацию по широкому кругу вопросов, касающихся

внешнеэкономической деятельности, в том числе проводит маркетинговые исследования

и семинары в рамках бизнес-образования, предоставляет информацию о тендерах,

конкурсах и торгах в России, Украине, Казахстане, других странах СНГ, Европы,

Африки, Азии, Америки.

1.3 Зарубежный опыт стимулирования экспорта

Поскольку подавляющее большинство стран, участвующих в мировой торговле

являются членами ВТО, при предоставлении поддержки экспорту и его

стимулировании они руководствуются Соглашением по субсидиям и компенсационным

мерам ВТО. Данное Соглашение относит к запрещенным экспортным субсидиям, те из

них, которые увязаны по закону или фактически в качестве единственного или

одного из нескольких условий с результатами экспорта. Практически все налоговые

и таможенные льготы, предоставленные экспортерам, могут быть отнесены к

запрещенным экспортным субсидиям. В связи с этим в качестве одной из основных

мер поддержки используется финансирование. При этом страны руководствуются

Как правило, финансирование экспорта осуществляется странами через

специальные экспортные кредитные агентства (ЭКА), которые, как правило

подразделяются на два типа [32, с.98]

- интегрированные - такие агентства занимаются как

предоставлением кредитов и гарантий, так и страхованием. Например, такого рода

агентства действуют в США, Канаде, Великобритании, Тайване,

- разделенные - предоставление кредитов и страхованием

занимаются разные организации. Такой подход используют, например, Корея,

Япония, Франция, Германия, Китай.

Как первый, так и второй подходы имеют свои плюсы и минусы. К

преимуществам интегрированных ЭКА можно отнести синегрический эффект, поскольку

предприятиям может быть оказан целый комплекс, связанных с экспортной

деятельностью услуг - предоставление кредитов и гарантий, страхование рисков,

оказание консультационных услуг. Т.е. агентства работают по принципу одного

окна, что способствует снижению издержек предприятий.

Эффективность также повышается за счет того, что средства и сотрудники

используются для выполнения нескольких задач, что ведет к экономии

административных расходов. К основному недостатку такого подхода следует

отнести возможность возникновения конфликта интересов, поскольку в

интегрированных ЭКА объединяется страхование экспортных кредитов, которое

является видом деятельности, предполагающим принятие рискованных решений, с

предоставлением кредитов, которое по своей сути направлено на минимизацию

риска.

В связи с этим, как уже отмечалось ранее, ряд стран предпочитают, чтобы

предоставлением экспортных кредитов и страхованием занимались разные

организации.

Следует отметить, что, как показывает международный опыт, не существует

такого понятия как типовое экспортное кредитное агентство, организация его

деятельности зависит от условий конкретной страны и от задач по поддержке и

стимулированию экспорта. Например, в США экспортным кредитным агентством

является Экспортно-импортный банк (Эксимбанк) - государственный банк,

осуществляющий поддержку экспортеров путем выдачи кредитов, как американским

экспортерам, так и покупателям американских товаров, предоставления гарантий и

оказания услуг по страхованию. К основным видам деятельности данного банка

относятся [32, с.98]:

- преэкспортное финансирование - предоставление гарантий для

получения экспортерами кредита в коммерческих банках на финансирование

оборотного капитала, что расширяет для предприятий возможности доступа к

денежным средствам, в том числе при наличии дебиторской задолженности;

- предоставление гарантий для кредитоспособных международных

покупателей американский товаров и услуг, что, в свою очередь, позволяет им

получать в коммерческих банках кредиты, которые в противном случае были бы

недоступны, по приемлемых ставкам на срок от одного года до двух лет;

- предоставляет для международных покупателей экспортных

товаров гарантии для получения ими лизингового финансирования в коммерческих

банках для покупки американских товаров. Данные гарантии предоставляются в

случае, когда без них получение кредитов невозможно или же процентные ставки по

кредитам являются экономически невыгодными для предприятий;

- предоставление кредитов по фиксированным ставкам

кредитоспособным международным покупателям (как из частного, так и

государственного сектора) американских товаров и услуг;

- экспортное финансирование малого бизнеса.

Канадское Агентство развития экспорта (Export Development Canada) - в

отличие от большинства экспортных кредитных агентств, которые используют для

своей деятельности ежегодно выделяемые государственные ассигнования, данное

финансово-кредитное учреждение располагает собственным капиталом и опирается в

своей деятельности на коммерческие принципы, т.е. кредиты предоставляются под

проценты, а при страховании взымается премия, инвестиционный отдел продает

ценные бумаги и привлекает средства на мировых финансовых рынках. Основными

видами деятельности Канадского Агентства развития экспорта являются:

- предоставление экспортных гарантий предприятиям-экспортерам

для получения кредитов в обслуживающих их банках с целью а) финансирования

работ, выполняемых в рамках экспортных контрактов, предполагающих многократные

поставки, или связанных с ним запасов продукции; б) финансирования оборотного

капитала для выполнения экспортных контрактов; в) покупки оборудования, а также

другой связанной с экспортом деятельности; оказание поддержки предприятиям,

желающим расширить свою деятельность за счет осуществления инвестиций за

пределы Канады;

- финансирование домилицированных за рубежом товарных запасов,

в том случае если они представляют собой готовую продукцию, на которую

экспортер имеет свободный правовой титул;

- высвобождение оборотных средств за счет использования

векселей под иностранную дебиторскую задолженность;

- предоставление гарантий экспортерам для получения кредитов в

коммерческих банках.

Как правило гарантии покрывают 75% от объема кредита, но они могут

составлять и 100%, если канадские компании осуществляют инвестирование за

рубежом или планируют установить производственные линии в зарубежных филиалах;

- покупка векселей, выданных экспортеру зарубежным покупателем

канадской продукции, что позволяет ускорить доступ предприятиям к денежным

средствам;

- предоставление займов или же открытие кредитных линий

зарубежным покупателям экспортных товаров;

- предоставление гарантий зарубежным покупателям экспортных

товаров для получения ими кредитов в своих банках для покупки канадских

товаров;

- финансовое сопровождение крупных проектов (консультации,

финансирование, технические ноу-хау);

- предоставление кредитов, софинансирования или гарантий

экспортоориентированным канадским компаниям;

- оказание поддержки малым предприятиям-экспортерам.

Корпорация финансирования и страхования экспорта Австралии (EFIC) -

экспортное кредитное агентство, осуществляющее свою деятельность на

коммерческой основе, исходя из принципов самофинансирования, и подотчетное

Министерству торговли и парламенту Австралии. Его задачей является восполнение

так называемого «провала рынка», а именно, работа в том сегменте предоставления

кредитов или оказания услуг по страхованию, где возможности коммерческого

сектора ограничены или недостаточны для того чтобы оказать поддержку

экспортерам австралийской продукции. Таким образом, Корпорация является не

конкурентом частных коммерческих банков и страховых организаций, а дополняющим

их государственным агентством. Все обязательства данного ЭКА перед третьими

сторонами гарантируются государством. Корпорация финансирования и страхования

экспорта Австралии осуществляет следующие виды деятельности:

- предоставление гарантий предоплаты зарубежным покупателям

австралийских товаров, для того чтобы они могли сделать авансовый платеж

предприятию-экспортеру до получения от него товаров или услуг;

- предоставление зарубежному покупателю австралийских товаров и

услуг гарантийных обязательств выполнения всех условий контракта (облигаций,

гарантирующих заказчику возмещение убытков при невыполнении подрядчиком своих

обязательств);

- предоставление договорных облигаций, защищающих зарубежных

покупателей австралийских товаров и услуг от потерь, если после исполнения

контракта обнаружится, что товары или услуги не отвечают условиям договора;

- предоставление облигаций для предприятий, экспортирующих

товары и услуги в США, поскольку для работы на этом рынке поставщики, как

правило, должны иметь облигации с гарантией от зарегистрированного США эмитента

данных облигаций. Облигации с гарантией должны покрывать до 100% стоимости экспортного

контракта в качестве гарантии выполнения их обязательств;

- предоставление зарубежным покупателям австралийской продукции

прямых кредитов, которые поступают непосредственно на счет компании-экспортера,

осуществляющего поставку товара;

- предоставление гарантий банку зарубежного покупателя для

выдачи кредита на покупку австралийской продукции. При этом в качестве условия

может быть оговорено, что сумма кредита непосредственно переводится на счет

австралийской компании-экспортера;

- предоставление гарантии документарного аккредитива банку, в

котором обслуживается австралийская компания-экспортер;

- предоставление австралийским компаниям-экспортерам гарантий

относительно изменений валютного курса;

- предоставление малым и средним фирмам-экспортерам гарантий

для получения в своем банке кредитов на оборотный капитал;

- страхование гарантий предоплаты, предоставление гарантий

(страхование) документарных аккредитивов, страхование экспортных платежей,

страхование от политических рисков.

Следуя положениям Соглашения по субсидиям и компенсационным мерам ВТО

относительно запрещенных экспортных субсидий, большинство стран не использует

стимулирование экспорта при помощи освобождения/сокращения прямых и косвенных

налогов.

Вместе с тем, достаточно широко распространены меры непрямой поддержки,

направленные на стимулирование притока прямых иностранных инвестиций,

осуществления научно-исследовательских и опытно-конструкторских работ (НИОКР),

применение ускоренной амортизации, создание зон свободной торговли и технопарков.

Например, с 1981 г. Корея перешла от секторально-ориентированной поддержки

экспорта к функционально-ориентированной, сделав упор на налоговое

стимулирование притока прямых иностранных инвестиций, НИОКР и разработку новой

продукции.

Занижение валютного курса использовался рядом стран, в частности, Китаем

и Кореей, которая отказалась от него в феврале 1980 г.

Агентства по продвижению экспорта - это, как правило, государственные

организации, в задачи которых входит предоставление помощи предприятиям в преодолении

мотивационных, информационных, операционных барьеров на пути экспорта. Они

оказывают следующие виды услуг: 1) формирование имиджа страны (рекламирование,

промо-акции); 2) оказание услуг по поддержке экспорта (проведение семинаров и

тренингов для экспортеров, техническая поддержка, развитие потенциала, особенно

в области соблюдения нормативных требований, вопросов финансирования торговли,

логистики, таможенных процедур, упаковки); 3) маркетинг (участие в выставках и

ярмарках, организация поездок делегаций экспортеров и импортеров с последующим

оказанием услуг зарубежными представительства); и 4) исследование и обобщение

данных о конъюнктуре рынка (рыночные обзоры общего характера, а также на уровне

секторов/отраслей и предприятий, оперативная информация на веб сайте об

экспортных рынках, база данных об экспортерах и импортерах).

Как показывают исследования, проведенные по 103 развитым и развивающимся

странам, агентства по продвижению экспорта оказывают статистически значимое

влияние на его рост. Каждый доллар в бюджете данных агентств способствует

увеличению экспорта на 100 USD в странах Европейского экономического

пространства, на 70 USD - в Латиноамериканских и карибских странах.

С точки зрения воздействия на расширение экспорта наибольшую эффективность

показывают агентства у которых:

- бюджет сформирован в основном из государственных средств, но

при этом в правлении которого присутствует частный бизнес;

- особое внимание уделяется не столько поддержке экспорта в

целом, сколько нетрадиционного для страны экспорта, а также определенных

секторов (промышленности, высокотехнологичных производств и т.д.), а также

крупных и средних предприятий, и в частности тех, которые еще не вовлечены в

экспортную деятельность или у которых она незначительна;

- имеются представительства за рубежом. По видам услуг,

оказываемых Агентствами по продвижению экспорта, наиболее эффективным с точки

зрения его роста были расходы на оказание услуг по поддержке экспорта

(проведение семинаров и тренингов для экспортеров, техническая поддержка,

развитие потенциала, особенно в области соблюдения нормативных требований,

вопросов финансирования торговли, логистики, таможенных процедур и т.д.).

Помимо этого эмпирически доказана положительная связь между ростом экспорта и

объемом средств, потраченных на поддержку действующих уже много лет

предприятий, обладающих экспортным потенциалом. Интересным является тот факт,

что наличие зарубежных представительств положительно сказывается на увеличении

экспорта в развитых странах и отрицательно - в развивающихся, т.е. последним,

возможно, необходимо тщательно изучать и перенимать опыт работы первых.

Таким образом, как показывает международный опыт, существующие в

настоящее время системы поддержки экспорта ориентированы не на предоставление

субсидий, финансовой помощи или проведение прямых выплат. Они в первую очередь

нацелены на оказание финансовой поддержки экспортерам посредством схем выдачи

гарантий, страхование рисков, предоставление кредитов, способствующих успешному

продвижению национальных товаров и услуг на зарубежные рынки.

В условиях высококонкурентной среды международных рынков для того чтобы

преуспеть предприятиям-экспортерам необходимо не только производить

конкурентоспособные товары и услуги, но и опираться на помощь со стороны

государства в виде адекватного покрытия рисков и разнообразных схем

финансирования. К сожалению, страхование экспортных кредитов частным сектором и

тот финансовый инструментарий (гарантии и кредиты), который он использует,

зачастую не в полной мере соответствует потребностям экспортеров. В связи с

этим развитые, развивающиеся страны, переходные экономики и возникающие рынки,

например, Индия, Бразилия, широко используют различные схемы государственного

кредитования и страхования экспорта, создавая для этих целей экспортные

кредитные агентства, которые является не только инструментом поддержки

экспортеров, но и средством проведения государственной торговой, финансовой и

промышленной политик посредством:

- обеспечения доступа к финансированию как посредством прямого

кредитования экспортеров и в ряде случаев их партнеров, так и предоставление

гарантий, расширяющих для предприятий, ориентированных на внешние рынки,

возможности получения кредитов от банковского сектора;

- предоставления защиты от коммерческих и политических рисков,

дающей экспортерам возможность чувствовать себя уверенно на зарубежных рынках и

защищающая их от потерь;

- обеспечения доступа к информации о зарубежных партнерах и

рынках, в частности, касающейся возможности получения кредитов и гарантий от

зарубежных экспортных кредитных агентств под закупку продукции, необходимой для

производства, в том числе экспортных товаров:

- обеспечения доступа предприятий к специальным экспертным

знаниям, поскольку в экспортных агентствах работают высококлассные специалисты

в области внешней торговли и торгового финансирования;

- проведения обучающих семинаров и тренингов как для

предприятий-экспортеров, так и для работников коммерческих банков по вопросам

финансирования торговли;

- предоставление набора страховых и финансовых услуг

отечественным экспортерам сопоставимого с теми, которые получают

ориентированные на внешние рынки предприятия в других странах.

Следует отметить, что в Беларуси не наблюдается системного подхода у

созданию экспортного кредитного агентства. Фактически, если исходить из

концепции раздельного кредитного агентства, в стране функционирует только один

его элемент - страхование экспортных рисков с поддержкой государства,

осуществляемое Белорусским республиканским предприятием экспортно-импортного

страхования «Белэксимгарант». При этом спектр оказываемых им услуг меньше, чем

у аналогичных ЭКА за рубежом. Как уже отмечалось ранее, в Беларуси отсутствует

специализированный экспортно-импортный банк (Эксимбанка) и за кредитом

экспортеры должны обращаться в любой банк страны. Таким образом, существующая в

стране система финансовой поддержки экспорта не только ограничивает возможности

доступа ориентированных на внешние рынки белорусских предприятий к кредитным

ресурсам, особенно в случае необходимости получения большого объема средств с

длительными сроками погашения, но и не способствует продвижению белорусской

продукции за рубеж через выдачу иностранным покупателям данной продукции прямых

кредитов или предоставление разного рода гарантий, облегчающие возможность

получения ими финансирования в коммерческом банке для приобретения белорусской

продукции. Следует отметить при этом, что система государственных экспортных

гарантий в Беларуси развита очень незначительно.

К недостаткам существующей системы поддержки экспорта в Беларуси, и в том

числе финансовой, следует отнести тот факт, что она практически не охватывает

малый и средний бизнес, удельный вес которого в общем объеме экспорта занимал в

2010 г. 37,9% и 6% соответственно. Данные предприятия в большей степени, чем

крупные фирмы испытывают сложности с доступом к финансированию и страхованию

экспортных рисков. Для них большой проблемой является предоставление кредитов

на короткие сроки (1-2 года), при том что окупаемость инвестиционного проекта,

как правило, в среднем составляет 3-5 лет. При выделении заемных средств

коммерческими банками на сумму более 10 тыс USD, для малых и средних

предприятий барьером в получении кредита является необходимость предоставления

ликвидного залогового обеспечения (зачастую на 30% больше суммы кредита). К

тому же процедура его получения является для малых и средних предприятий (МСП)

сопряжена с подготовкой большого количества документов, и соответственно с

высокими издержками, что, несомненно, сдерживает возможности развития их экспортного

потенциала. Именно поэтому экспортные кредитные агентства многих стран имеют

специальные схемы кредитования и оказания финансовых услуг для малых и средних

предприятий (МСП), которые включают экспортное страхование, предоставление

гарантий, ускоренные процедуры подачи заявок, информационные программы и другие

продукты.

Таким образом, как показал проведенный в контексте мирового опыта анализ

мер поддержки экспорта в Беларуси, они являются некомплексными и недостаточными

для эффективной поддержки ориентированных на внешние рынки предприятий. К

основным направлениям улучшения системы поддержки экспорта можно отнести:

Формирование четкой концепции раздельного экспортного агентства и

определение его структуры, включающей как государственную организацию занимающуюся

предоставлением кредитов и гарантий, так и страхованием.

Создание в рамках раздельного экспортного агентства государственного

экспортно-импортного банка (Эксимбанка) Беларуси, который бы выступал не

конкурентом частных коммерческих банков и страховых организаций, а дополняющим

их государственным агентством. Функции и услуги, предоставляемые Эксимбанком

Беларуси должны быть аналогичны тем, которые возложены на аналогичные агентства

за рубежом.

Расширение в соответствии с международной практикой перечня услуг

страхования экспорта, предоставляемых Белорусским республиканским предприятием

экспортно-импортного страхования «Белэксимгарант».

Создание специальных схем экспортного кредитования и страхования малых и

средних предприятий-экспортеров, а также разработка системы предоставления им

экспортных гарантий. Для этого в структуре «Белэксимгаранта» и Эксимбанка

должны быть созданы отделы для работы с МСП, которые также бы предоставляли

данным предприятиям информационные и консультационные услуги; особое внимание

уделяется не столько поддержке экспорта в целом, сколько нетрадиционного для

страны экспорта, а также определенных секторов (промышленности,

высокотехнологичных производств и т.д.), а также крупных и средних предприятий,

и в частности тех, которые еще не вовлечены в экспортную деятельность или у

которых она незначительна.

Национальному центру маркетинга и конъюнктуры цен, который фактичекски

выполняет в Беларуси функции агентства по продвижению экспорта, целесообразно в

целях повышения эффективности работы уделить особое внимание вопросам

технической поддержки и развитию потенциала предприятий-экспортеров, особенно в

области соблюдения нормативных требований, вопросов финансирования торговли,

логистики, таможенных процедутыс.руб. Поскольку, как показывает международный

опыт, именно данные услуги оказываются более эффективными с точки зрения

поддержки экспорта.

Проведенный анализ сущности, факторов, критериев экспортного потенциала

позволяет провести анализ производственно-хозяйтсвенной деятельности конктерного

предприятия.

2. Анализ экспортного потенциала ООО «Тепловые

Сети»

2.1 Организационно-экономическая характеристика ООО «Тепловые

Сети»

Общество с ограниченной ответственностью «Тепловые Сети» было учреждено в

2008 году несколькими физическими лицами как хозяйственное общество, уставный

капитал которого разделен на доли. Предприятие ООО «Тепловые Сети» является

частным коммерческим предприятием и основной целью деятельности ставит

распределение и излечение прибыли путем предоставления строительно-монтажных

услуг. Предприятие как юридическое лицо осуществляет свою деятельность на

основании Устава и действующего законодательства Республики Беларусь.

Сферой деятельности предприятия, согласно Положения, является комплексное

строительство инженерных коммуникаций, в том числе:

- капитальное строительство тепловых сетей;

- реконструкция тепловых сетей и работы по текущему ремонту;

- прокладка инженерных коммуникаций и электрокабелей;

- аварийное восстановление;

- благоустройство территории;

- горизонтально направленное бурение;

Предприятие находится и осуществляет услуги в столице Республики Беларусь

- городе Минске. Поскольку современный город застраивается очень быстро, а

инженерные коммуникации должны проектироваться и строиться раньше зданий и

сооружений, сфера строительно-монтажных услуг требует немало усилий

подрядчиков.

Миссия ООО «Тепловые Сети» заключается в обеспечении тепловой энергией

потребителей в процессе строительства сооружений транспорта тепла, отвечающих

высоким экологическим и технологическим стандартам.

Перед предприятием стоит ряд тактических задач:

- гарантированное соблюдение договорных условий заказчиков;

- поддержание высокого качества выполняемых услуг;

- соблюдение оперативно-диспетчерской дисциплины;

- содержание оборудования, зданий и сооружений в состоянии

эксплуатационной готовности;

- обеспечение максимальной экономичности и рентабельности

выполняемых услуг.

Портфель заказов предприятия в основном формируется на конкурсной основе.

ООО «Тепловые Сети» активно участвует в аукционах и тендерах на право

заключения контрактов по выполнению генподрядных и подрядных работ на объектах

строительства городских инженерных коммуникаций.

Предприятие ООО «Тепловые Сети» имеет ряд конкурентных преимуществ,

которые позволяют ему осуществлять эффективную и отлаженную систему выполняемых

строительных работ, формировать заказы и продолжать развиваться в данной

области.

Среди них можно отметить: высокую квалификацию специалистов;

использование инновационных технологий и оборудования; стандартизацию и

сертификацию.

Предприятие ООО «Тепловые Сети» имеет опыт работы со многими

государственными и частными заказчиками, а также успешно сотрудничает с

иностранными поставщиками из Литвы, России и Украины.

В 2008 году предприятие ООО «Тепловые Сети» получило сертификат

соответствия системы менеджмента качества услуг строительства и монтажа

тепловых сетей требованиям СТБ ISO-9001. Кроме того предприятие ООО «Тепловые

Сети» имеет Свидетельство о технической компетентности № 37372989.2502-2008,

которое подтверждает наличие системы производственного контроля, которая

способна гарантировать безопасность строительных услуг. Предприятие ООО

«Тепловые Сети» имеет функциональную организационную структуру, структуру с

четким разделением функций и обязанностей. Данная структура представлена на

рисунке 2.1.

Рисунок 2.1 - Организационная структура предприятия

Высшим органом управления предприятия является Общее собрание

учредителей, которое осуществляет стратегическое управление предприятием.

Текущие управление передается Директору, который назначается учредителями

как единоличный исполнительный орган. Директор предприятия осуществляет общее

руководство, организует рабочий процесс, координирует все хозяйственные

процессы, проводит контроль над всей деятельностью. Заместителями директора

предприятия ООО «Тепловые Сети» являются Главный инженер, Главный бухгалтер, а

также Заместитель директора по общим вопросам. Главный инженер, осуществляет координацию

и контроль над деятельностью производственно-технического отдела,

сметно-договорного, службы материально-технического снабжения, а также

конкретных производственных участков.

В задачи производственно-технического отдела входит организация строительства

и реконструкции, подготовка производства, проверка проектной документации,

разработка проекта производства строительных работ, обеспечение своевременного

сдачи объектов в эксплуатацию, а также контроль за ходом производства.

Сметно-договорной отдел занимается подготовкой и оформлением

договоров-подрядов на капитальное строительство с заказчиками, субподрядными и

другими организациями. В задачи данного отдела входит составлением смет по

текущим договорам, составление актов выполненных работ для заказчика,

подготовка документов для участия в тендерах.

Основной задачей службы материально-технического снабжения является

своевременное и бесперебойное обеспечение предприятия сырьем и материалами,

комплектующими и разнообразными средствами производства при использовании

эффективной и рациональной схемы их закупки.

Конкретные производственные участки представляют собой текущие

строительно-монтажные работы, в соответствии с действующими договорами

строительного подряда.

Заместитель директора по общим вопросам занимается организацией работы и

эффективного взаимодействия таких структурных подразделений, как отдел кадров,

отдел информационных технологий, юридическая служба, а также службой охраны и

канцелярии.

Бухгалтерия в составе 6 человек во главе с Главным бухгалтером формирует

полную и достоверную информацию о хозяйственно-финансовой деятельности

предприятия, осуществляет организацию бухгалтерского учета, осуществляет

контроль над законным использованием материальных, трудовых и финансовых

ресурсов, а также проводит экономический анализ финансово-хозяйственной

деятельности в целях выявления мобилизации внутрихозяйственных ресурсов.

Налоговый учёт на предприятие также ведётся бухгалтерией, используя при

этом типовой план счетов, утверждённый законодательно, хозяйственные операции

оформляются типовыми нормативно закреплёнными первичными документами.

Учет имущества, обязательств и хозяйственных операций организаций ведется

в валюте РБ - в белорусских рублях. Регистры налогового учета ведутся в

электронном виде с применением бухгалтерской программы 1С - Бухгалтерия, версия

7.

Предприятие активно использует компьютерную справочно-правовую систему

«КонсультантПлюс», которая представляет собой базу данных по нормативным

документам, действующим на территории Республики Беларусь. Одним из

наиважнейших заказчиков услуг предприятия является Республиканское унитарное

предприятие «Минскэнерго». РУП «Минскэнерго» - это крупное государственное

предприятие, которое вырабатывает четверть производимой в республике тепловой

энергии, а также осуществляет комплексную деятельность по электроснабжению и

теплоснабжению потребителей столицы и Минской области. Стоит заметить, что

данное учреждение имеет собственный филиал “Минские тепловые сети”, который

привлекает сторонних подрядчиков для выполнения необходимых

строительно-монтажных работ [23].

В состав Общества входит несколько структурных подразделений: 3

механизированных колонны и монтажно-наладочное управление. Общее количество

транспортных средств на конец 2011 года - 361 единица.

По результатам работы за 2010-2011 годы предприятие имело следующие

значения показателей.

Таблица 2.1 - Показатели деятельности предприятия

|

Наименование показателя

|

2010

|

2011

|

Темпы роста, %

|

Тепмы прироста, п.п.

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Выручка от реализации

(нетто), тыс.руб.

|

311796000

|

581732000

|

186,6

|

86,6

|

|

2. Себестоимость

реализованной продукции, тыс.руб.

|

304 473 000,00

|

457549000

|

150,3

|

50,3

|

|

3. Валовая прибыль

(убыток), тыс.руб.

|

7323000

|

124183000

|

1695,8

|

1595,8

|

|

4. Рентабельность продаж,

проц.

|

2,3

|

21,3

|

926,1

|

826,1

|

|

5. Рентабельность

продукции, ёпроц.

|

2,4

|

27,1

|

1129,2

|

1029,2

|

|

6. Среднесписочная

численность чел.

|

539

|

530

|

98,3

|

-1,7

|

|

- в том числе рабочих

|

398

|

313

|

78,6

|

-21,4

|

|

|

7. Отработано за год:

|

|

|

|

|

|

|

- человеко-дней

|

135 828,00

|

134 090,00

|

98,7

|

-1,3

|

|

|

- машино-дней

|

104 580,00

|

91 333,00

|

87,3

|

-12,7

|

|

|

8. Средняя

продолжительность смены, ч.

|

7,9

|

8,2

|

103,8

|

3,8

|

|

|

9. Среднегодовая стоимость

основных производственных фондов, тыс.руб.

|

50818000

|

52738000

|

103,8

|

3,8

|

|

|

10. Стоимость оборотных

средств, тыс.руб.

|

172932000

|

135025000

|

78,1

|

-21,9

|

|

|

11. Краткосрочная

дебиторская задолженность, тыс.руб.

|

76111000

|

29707000

|

39

|

-61

|

|

|

|

|

|

|

|

|

|

|

Из таблицы 2.1 можно сделать следующие выводы о деятельности предприятия:

годовой объем реализации услуг увеличился и составил на конец 2011 года 581 732

000 тыс.руб., валовая прибыль составила 124 183 000 тыс.руб. Предприятие

рентабельно, увеличение в 2011 году таких показателей как количество

машино-дней, продолжительность смены, стоимость основных производственных

фондов свидетельствует о том, что предприятие продолжает развиваться.

Результаты производственно-хозяйственной деятельности очень высокие:

рентабельность продаж увеличилась на 19,0%, а рентабельность продукции - на

24,7% и составили на конец периода соответственно 21,3% и 27,1%.

Объем производства и реализации услуг, темпы роста и прироста

непосредственно влияют на величину издержек, прибыль и рентабельность

предприятия. Поэтому анализ начнем с рассмотрения этих показателей (таблица

2.2).

Таблица 2.2 - Динамика производства и

реализации услуг

|

Год

|

Темп роста, проц.

|

|

|

базисный

|

цепной

|

|

2009

|

269 012 000

|

100

|

100

|

|

2010

|

311 796 000

|

115,90

|

115,90

|

|

2011

|

581 732 000

|

216,25

|

186,57

|

В период с 2009 по 2011 год объем производства и реализации продукции

увеличился на 116,25%. В 2011 году произошло резкое увеличение объема

производства и реализации на 86,57%.

Среднегодовой темп роста производства и реализации услуг рассчитаем по

среднегеометрической взвешенной

(2.1)

(2.1)

где Тр - среднегодовой темп роста;

Т1, Т2, Т3, Тn - годовые темпы роста;

n - продолжительность расчетного периода в годах.

Темп прироста выпуска и реализации услуг рассчитаем по формуле

(2.2)

(2.2)

где Тпр - среднегодовой темп прироста.

На анализируемом предприятии темп роста выпуска и реализации продукции

составляет 147,05%, темп прироста объемов выпуска и реализации продукции

составляет соответственно 47,05%.

Можно сделать вывод о том, что предприятие интенсивно наращивает темпы

роста производства и реализации продукции.

Динамика объемов производства и реализации продукции за период с 2009 г.

по 2011 г. изображена на рис. 2.1.

Рисунок 2.2 - Динамика объемов производства и реализации услуг

Оценка выполнения плана по ассортименту выполненных услуг представлена в

таблице 2.3.

Таблица 2.3 - Выполнение плана по ассортименту продукции в 2011 году

|

Показатели

|

Объем реализации продукции

в сопоставимых ценах, тыс.руб.

|

Удельный вес выпуска

продукции проц.

|

Вып. плана, проц.

|

Абс. Откл. по уд. весу,

проц.

|

Засчит. в выполнение плана,

тыс.руб.

|

|

план

|

факт

|

план

|

факт

|

|

|

|

|

1. Продукция производственного

назначения всего: в т.ч. на экспорт 2. Техническая продукция для частных нужд

3. Прочее

|

350 000 000 150 000

000 70 000 000 30 500 000

|

466 659 000 187 603

000 74 825 000 40 248 000

|

77,7 33,3 15,5 6,8

|

80,2 32,2 12,9 6,9

|

133,3 125,1 106,9

132,0

|

+2,5 -1,1 -2,6 +0,1

|

350 000 000 150 000

000 70 000 000 30 500 000

|

|

ИТОГО

|

450 500 000

|

581 732 000

|

100

|

100

|

129,1

|

-

|

450 500 000

|

В целом, план по реализации продукции перевыполнен на 29,1%. Значительное

увеличение наблюдается по реализации экспортной продукции - 25,1% и по

реализации прочих услуг - на 32,0%.

2.2 Анализ факторов, влияющих на экспортный потенциал

предпиятия

Рассмотрим структуру основных производственных фондов на предприятии

(табл. 2.4).

К активной части основных производственных фондов (ОПФ) относятся

автотранспорт, оборудование и станки. Удельный вес активной части составляет

51,8% по первоначальной стоимости и 55,3% по остаточной. Удельный вес пассивной

части ОПФ (здания, сооружения) - 48,2% по первоначальной стоимости, по

остаточной стоимости - 44,7%.

Таблица 2.4 - Структура и износ основных производственных фондов на конец

2011 года

|

Наименование показателя

|

Первоначальная стоимость

|

Начисленный износ

|

Остаточная стоимость

|

Износ, проц.

|

|

абс. значение, тыс.руб.

|

уд.вес, %

|

абс. значение, тыс.руб.

|

уд.вес, %

|

абс. значение, тыс.руб.

|

уд.вес, %

|

|

|

1. Здания, сооружения

|

40 780 000

|

48,2

|

17 189 000

|

54,1

|

23 591 000

|

44,7

|

42,2

|

|

2. Станки и оборудование (с

остаточной стоимостью менее 10 тыс.тыс.руб.)

|

2 380 000

|

2,8

|

616 000

|

1,9

|

1 764 000

|

3,3

|

25,9

|

|

3. Станки и оборудование (с

остаточной стоимостью более 10 тыс.тыс.руб.)

|

3 851 000

|

4,6

|

1 240 000

|

3,9

|

2 611 000

|

5,0

|

32,2

|

|

4. Автотранспорт

|

37 474 000

|

44,4

|

12 702 000

|

40,1

|

24 772 000

|

47,0

|

33,9

|

|

Итого

|

84 485 000

|

100,0

|

31 747 000

|

100,0

|

52 738 000

|

100,0

|

37,6

|

Наибольший удельный вес в общей структуре ОПФ имеет автотранспорт -

47,0%. Несмотря на то, что станки и оборудование занимают небольшой удельный

вес (8,3% по остаточной стоимости), производство механизировано на достаточном

уровне.

Движение основных производственных фондов представлено в табл. 2.5.

Таблица 2.5 - Движение основных

производственных фондов в 2011 году (тыс.руб.)

|

Наименование показателя

|

Наличие на начало года

|

Поступление

|

Выбытие

|

Наличие на конец года

|

|

1. Первоначальная стоимость

2. Износ ОПФ 3.Остаточная стоимость

|

82 392 000 31 574 000 50

818 000

|

2 678 000

|

585 000

|

84 485 000 31 747 000 52

738 000

|

Рассчитаем показатели технического состояния и движения ОПФ (табл.2.6).

В целом коэффициент износа составляет 37,6% (таблица 2.6), в то же время

по зданиям и сооружениям - 42,2%, станкам и оборудованию - 32,2%, по

автотранспорту - 33,9% (таблица 2.4).

Сравнивая полученные значения (таблица 2.6), мы видим, что коэффициент

обновления выше коэффициента выбытия, коэффициент расширения положительный,

коэффициенты годности превышают коэффициенты выбытия. Все это свидетельствует о

том, что предприятие обновляет и увеличивает существующие основные фонды.

Таблица 2.6 - Коэффициенты движения и

технического состояния ОПФ в 2011 г.

|

Наименование показателя

|

Формула для расчета

|

Значение показателя, проц.

|

|

1. К-т износа 2. К-т

обновления 3. К-т выбытия 4. К-т прироста 5. К-т годности на начало года 6.

К-т годности на конец года 7. К-т износа на начало года 8. К-т износа на

конец года 9. К-т замещения 10. К-т расширения

|

Кизн=Си/Сп*100

Кобн=Свв/Скг*100 Квыб=Свыб/Снг*100 Кпр=(Свв-Свыб)/Снг*100 Кгнг=Со/Сп*100

Кгкг=Со/Сп*100 Кизннг=100-Кгнг Кизнкг=100-Кгкг Кзам=Свыб/Свв*100

Красш=100-Кзам

|

37,6 3,2 0,7 2,5 61,7 62,4

38,3 37,6 21,8 78,2

|

где Кизн - коэффициент износа;

Си - сумма износа ОПФ, тыс.руб.;

Кобн - коэффициент обновления;

Свв - стоимость введенных основных фондов за год, тыс.руб.;

Скг - стоимость основных фондов на конец года, тыс.руб.;

Свыб - стоимость выбывших основных фондов за год, тыс.руб.;

Снг - стоимость основных фондов на начало года, тыс.руб.;

Кпр - коэффициент прироста ОПФ;

Кгнг - коэффициент годности ОПФ на начало года;

Со - остаточная стоимость ОПФ на начало (конец) года, тыс.руб.;

Сп - первоначальная стоимость ОПФ на начало (конец) года, тыс.руб.;

Кгкг - коэффициент годности на конец года;

Кизннг - коэффициент годности на начало года;

Кизнкг - коэффициент годности на конец года;

Кзам - коэффициент замещения;

Красш - коэффициент расширения.

Для анализа интенсивности и эффективности использования основных фондов

рассчитаем показатели фондоотдачи и фондоемкости (таблица 2.7).

Таблица 2.7 - Анализ эффективности

использования основных фондов

|

Наименование показателя

|

Значение показателя

|

Абсолютное отклонение

|

Темп прироста, проц.

|

|

2010

|

2011

|

|

|

|

1. Выручка, тыс.руб. 2.

Среднегодовая стоимость ОПФ, тыс.руб. 3. Фондоотдача 4. Фондоемкость

|

311 796 000 50 818 000

0,16 6,14

|

581 732 000 52 738 000

0,09 11,03

|

269 936 000 1 920 000

-0,07 4,89

|

86,6 3,8 -43,8 79,6

|

Стоимость основных производственных фондов увеличилась на 1 920 000

тыс.руб., а реализация продукции увеличилась на 269 936 000 тыс.руб. (86,6%). В

связи с этим произошло снижение фондоотдачи на 43,8% и увеличение фондоемкости

на 79,6%, что свидетельствует о более полном использовании производственной

базы предприятия.

Достаточная обеспеченность предприятия трудовыми ресурсами и рациональное

их использование оказывают большое значение на увеличение объемов производства

продукции.

Целью анализа использования трудовых ресурсов является оценка

обеспеченности предприятия трудовыми ресурсами, использования фонда рабочего

времени, уровня производительности труда и заработной платы.

Таблица 2.8 - Структура трудовых ресурсов ООО «Тепловые Сети»

|

Категория персонала

|

2010 год

|

2011 год

|

Абсолютное изменение

|

|

численность, чел.

|

уд. вес, проц.

|

численность, чел.

|

уд. вес,

|

численность, чел.

|

уд. вес, проц.

|

|

1. Персонал ПП, в т.ч. -

производственные повременщики - вспомогательные рабочие 2. ИТР, в т.ч. -

руководители - специалисты - служащие

|

398 259 139 141 12 73 56

|

73,8 48,0 25,8 26,2 2,2

13,6 10,4

|

313 202 111 217 12 129

76

|

59,1 38,2 20,9 40,9 2,3

24,3 14,3

|

-85 -57 -28 76 0 56 20

|

-14,7 -9,8 -4,9 14,7 0,1

10,7 3,9

|

В 2011 году общая численность уменьшилась на 9 человек и составила 530

человек, доля повременщиков снизилась на 9,8%.

Проведем анализ использования фонда рабочего времени для определения

степени использования фонда рабочего времени, выявления потерь рабочего времени

и причин их образования (таблица 2.9).

Таблица 2.9 - Фонд рабочего времени в

2011 году

|

Наименование показателя

|

Условное обозначение

|

План

|

Факт

|

Абсолютное отклонение

|

|

1. Среднесписочная

численность, чел. 2. Фонд рабочего времени, ч. 3. Отработано всеми рабочими

за год, чел-дней 4. Количество дней, отработанных одним рабочим, дн. 5.

Время, отработанное одним рабочим за год, ч. 6. Средняя продолжительность

рабочего дня, ч. 7. Непроизводительные затраты рабочего времени, ч.

|

ЧР Т Д П

|

398 802 368 100 296 252

2 016,0 8 -

|

313 649 349,8 79 189 253

2 074,6 8,2 -

|

-85 -153 018,2 -21 107

1 58,6 0,2 -

|