Оценка производства и себестоимости продукции

Содержание

Модуль

1

.

Оценка незавершенного производства и калькулирования себестоимости продукции

Задача

14

Модуль

2

.

Признаки классификации хозяйственных резервов

.

Основные принципы организации функционально-стоимостного анализа

Задача

8

Задача

15

Список

использованных источников

Модуль 1

56. Оценка

незавершенного производства и калькулирования себестоимости продукции

К незавершенному производству относится незаконченная в данном отчетном

периоде продукция. В него включают остатки на конец отчетного периода.

а) сырья, материалов, полуфабрикатов, находящиеся в производстве и

цеховых кладовых, в той или иной степени подвергшиеся обработке;

б) изделий законченных, но не укомплектованных, не прошедших испытаний,

не принятых отделом технического контроля или представителем заказчика;

в) незаконченные промышленные работы и услуги (отделочные операции,

монтажные и демонтажные работы, выполненные для других организаций, или

оказанные своему строительству и жилищно-коммунальному хозяйству).

Не включаются в незавершенное производство брак и аннулированные заказы,

покупные полуфабрикаты и комплектующие изделия, не подвергшиеся обработке или

сборке [2, с.94].

Правильное определение величины незавершенного производства на конец

месяца или другого отчетного периода имеет большое значение для учета объема

производственной деятельности, расхода фонда заработной платы и расчета

фактической себестоимости товарной продукции.

Учет незавершенного производства может быть оперативный и бухгалтерский.

Оперативный учет ведется в количественном выражении работниками

планово-диспетчерских бюро (ПДБ), цехов, мастерами, бригадирами. Он необходим

для оперативно-технического планирования производства, наблюдения за

комплектностью заделов и т.п.

Бухгалтерия, кроме количества, учитывает стоимость незавершенного

производства и ее изменение.

Оперативный учет незавершенного производства организуется по-разному, в

зависимости от сложности производства и характера продукции.

В промышленности распространены два основных способа оперативного учета

движения деталей и полуфабрикатов незавершенного производства:

подетально-операционный и подетальный.

Подетально-операционный вариант учета применяют на предприятиях с

единичным (индивидуальным) и серийным характером производства при изготовлении

деталей с высокой трудоемкостью обработки и сборки. Их межоперационное движение

учитывают с помощью маршрутных листов, в которых отражается степень готовности

отдельных деталей и узлов в пределах каждого производственного подразделения

(участка, цеха) [4, с.211].

В массово-поточных производствах, где процесс изготовления деталей

непродолжителен, нет надобности в пооперационном учете их готовности. Детали

передаются из цеха в цех (или с участка на участок) без промежуточного контроля

за операциями обработки. Для подетального учета незавершенного производства

используют месячные ведомости, комплектовочные карты (спецификации) и другие

накопительные документы.

По истечении месяца каждый цех составляет отчет о движении деталей в

производстве (баланс деталей). Он содержит данные о их запуске в производство,

поступлении из других цехов и центрального комплектовочного склада, сдаче на

склад и в другие цехи, о браке деталей в ходе производственного процесса и

остатках их на начало и конец месяца.

В настоящее время оперативный учет движения заготовок, деталей,

полуфабрикатов незавершенного производства на большинстве крупных и средних

предприятий ведут с помощью ЭВМ. Он является составной частью

оперативно-производственного планирования и управления. Данные этого учета по состоянию

на 1 число отчетного периода используются бухгалтерией для исчисления стоимости

незавершенного производства и готовой продукции.

Однако в силу различных причин данные оперативного учета могут быть

неточны и потому не менее одного раза в год необходимо проводить инвентаризацию

незавершенного производства [5, с.341].

Способы определения фактического наличия незавершенной продукции зависят

в основном от ее габаритных размеров, технологического состояния в момент

инвентаризации и имеющихся средств измерения. Рассмотрим их на примере

организаций машиностроения и металлообработки, где удельный вес незавершенного

производства особенно высок. Учет незаконченной продукции здесь ведут по цехам

и участкам заготовительных (литейных, кузнечных, штамповочных), механических и

сборочных производств. Фактическое наличие незавершенной продукции литейных,

кузнечных и штамповочных производств устанавливается в натуральном измерении

(вес, штуки) независимо от места ее нахождения (на производственных операциях

или в кладовых).

Отливки, находящиеся на производственных операциях, инвентаризируют как

жидкий металл, вес которого определяется по специальным таблицам. Это позволяет

установить более точно размер заработной платы за годные отливки. В ряде

организаций применяется и другой способ: все отливки до выбивки исчисляются по

весу готовых отливок с учетом отходов и угаров, а после выбивки - по количеству

отливок, находящихся на каждой последующей операции [5, с.342].

Поковки кузнечного производства целесообразно инвентаризировать как

заготовки, если они приняты техническим контролем, в противном случае - как

металл или как заготовки, но с обязательным уменьшением их фактического наличия

на количество поковок, забракованных техническим контролем.

Фактическое наличие крупных штамповок определяется прямым счетом, а

количество мелких штамповок - путем взвешивания и перевода полученного веса в

штуки, согласно заранее разработанным таблицам.

Фактическое наличие незавершенной продукции, находящейся на термической

обработке в гальванических ванных или на металлизационном оборудовании,

инвентаризируется в целом по участкам.

Количество отливок, поковок и деталей, находящихся в печах обжига и

закалки, принимается за фактическое наличие по данным карты загрузки печей с

последующим уменьшением его на окончательный брак, устанавливаемый техническим

контролем после выгрузки продукции из печей. Количество остальной продукции

определяется прямым счетом.

Фактическое наличие деталей, находящихся на различных операциях

механообрабатывающего или деревообрабатывающего производства, устанавливается

пооперационно путем прямого счета. Количество мелких деталей так же, как и в

заготовительных производствах, определяют путем взвешивания и перевода общего

веса в штуки.

На автоматических линиях и в цехах-автоматах фактическое наличие

незавершенной продукции измеряется счетчиками или другими приборами,

установленными на этих линиях.

Фактическое наличие незавершенной продукции в обрабатывающих

производствах сопоставляется с данными первичных документов (маршрутные карты,

рабочие наряды, карты учета выработки) или учетных регистров (карточки,

графики, рапорты и т.д.), таким образом выявляются результаты инвентаризации.

Покупные изделия, не вмонтированные в машины и оборудование, не относятся

к незавершенному производству. Поэтому их необходимо инвентаризировать отдельно

как покупные комплектующие изделия.

Незавершенная продукция сборочных цехов состоит из отдельных изделий, не

сданных в сборку, либо из деталей, находящихся в сборочном производстве в виде

россыпи незаконченных и законченных сборкой узлов и агрегатов или из

законченных сборкой изделий, но не окрашенных или еще не упакованных, если

упаковка предусмотрена технологическим процессом.

Фактическое наличие незавершенной продукции в сборочных цехах должно исчисляться

на каждой технологической стадии сборки. На многих заводах оно определяется по

методу прямого счета деталей и узлов. Он трудоемок и не обеспечивает должной

точности учета. Более правильно сборочные соединения и незаконченные изделия

инвентаризировать по методу исключения, при котором учитывают детали и узлы,

имеющиеся в меньших количествах в сборочных соединениях, агрегатах или изделиях

(собранных или недостающих), до завершения их сборки. В инвентаризационные

ярлыки записываются каждый незаконченный узел, агрегат, машина либо несколько,

одних и тех же узлов, агрегатов, изделий с одинаковой степенью

укомплектованности или готовности. Если узлы, агрегаты и изделия не закончены,

рабочая инвентаризационная комиссия указывает в ярлыках номера недостающих или

собранных деталей, узлов, агрегатов и номера последних выполненных операций.

Планово-диспетчерское бюро производит подробную расшифровку узлов. В результате

трудоемкость инвентаризационных работ уменьшается, а точность учета возрастает

[6, с.261].

Для определения результатов инвентаризации обычно составляются балансы

движения деталей, сличительные ведомости, акты и другие документы, с помощью

которых определяют конкретных виновников недостачи незавершенного производства

и действительные причины излишков.

Большое значение имеет оценка незавершенной продукции. В принципе

незавершенная продукция должна оцениваться по фактической себестоимости.

Организации, применяющие нормативный метод учета производства и калькулирования

себестоимости продукции, оценивают незавершенное производство по нормативной

себестоимости. При этом расходы на содержание и эксплуатацию оборудования,

цеховые и общезаводские расходы относят на незавершенную продукцию в размере

фактического уровня расходов, но не выше планового.

В отдельных отраслях промышленности с кратким циклом технологического

процесса (например, в текстильных организациях) незавершенная продукция может

оцениваться по фактической себестоимости сырья, материалов или полуфабрикатов.

В отраслях промышленности с крупносерийным и массовым производством

допускается оценка деталей и полуфабрикатов по действующей нормативной

себестоимости.

Таким образом, одни организации оценивают незавершенную продукцию по

фактической себестоимости в той сумме, которую она составляет к началу

инвентаризации; другие - по нормативной себестоимости с учетом изменений;

третьи - только по нормативной себестоимости, а четвертые - в размере

фактических затрат сырья, материалов и полуфабрикатов [7, с.195].

Кроме вышеперечисленных, в отдельных организациях применяют еще более

упрощенные методы оценки незавершенного производства. Например, в большинстве

авиационных, автомобильных и судостроительных организаций величина заработной

платы в незавершенной продукции принимается в размере 50% ее нормативного

расхода на готовое изделие, деталь, узел или сборочное соединение. Такая

методика исходит из того, что задел незавершенного производства должен быть

равномерен и комплектен, так что число начатых и завершаемых обработкой

деталей, узлов и изделий будет равно или примерно равно. Это допущение

сокращает счетную работу по оценке незавершенной продукции, но ее фактическая

(или нормативная) стоимость при неравномерности заделов деталей и сборочных

соединений может значительно отличаться от исчисленной величины, что приведет к

существенному искажению показателя себестоимости отдельных изделий и всей

товарной продукции.

В организациях тяжелой промышленности, изготовляющих сложную продукцию с

большим количеством узлов и сборочных соединений, распространена оценка незавершенной

продукции по стабильным ценам. При этом итоговые данные по статьям основных

затрат пересчитываются по действующим нормативам на основе коэффициентов их

изменения по соответствующим типам изделий. И в данном случае оценка

незавершенной продукции лишь случайно может совпадать с действительными

(фактическими или нормативными) затратами, поскольку в таких производствах нет

реальной базы для расчета коэффициентов корректировки ввиду несопоставимости

продукции и ее отдельных частей. Еще большие погрешности имеет распространенный

в данной отрасли промышленности метод оценки незавершенного производства по

проценту готовности.

В Положении о бухгалтерском учете и отчетности в Российской Федерации

остатки незавершенного производства в массовом и серийном производствах

рекомендовано отражать в балансе по нормативной (плановой) производственной

себестоимости или по прямым статьям расходов, а также по стоимости сырья,

материалов и полуфабрикатов. При единичном изготовлении продукции незавершенное

производство должно оцениваться по фактически произведенным затратам. Такой же

порядок оценки рекомендуется при расчете налога на прибыль организаций [7,

с.198].

Наиболее правильным методом, дающим экономически обоснованный показатель

стоимости незавершенной продукции, является его подетально-пооперационная

оценка по фактическому или нормативному размеру имевших место затрат. Она

позволяет исчислить более точно как величину расхода сырья и материалов на

незавершенную продукцию, так и затраты на заработную плату. При этом зарплата

основных производственных рабочих при детальной оценке фактического наличия

незавершенного производства в инвентаризационной ведомости показывается

полностью, независимо от того, сколько она составляет за выполненные операции.

Если же незавершенное производство оценивается пооперационно, величина

заработной платы определяется более точно.

Конкретные методы оценки незавершенной продукции в организациях должны

определяться в зависимости от основных типов организации производства.

В организациях с индивидуальным характером производства незавершенную

продукцию целесообразно оценивать по реальным затратам, то есть по фактической

себестоимости.

Этот же метод необходимо применять и в организациях с крупносерийным и

массовым производством, имеющим участки и цеха, выпускающие индивидуальные

заказы или мелкосерийную продукцию. Такая оценка обусловливается тем, что в

индивидуальных производствах применяется позаказный метод учета, при котором по

каждому незавершенному заказу может быть исчислена индивидуальная

себестоимость.

Принято считать, что в организациях с нормативным методом учета и

калькулирования себестоимости продукции незавершенное производство должно

оцениваться по уровню нормативов, достигнутых на дату инвентаризации.

Отклонения от текущих норм затрат, выявленные в бухгалтерском учете, полностью

относятся на себестоимость товарного выпуска. Такая практика обоснована для

организаций с крупносерийным и массовым производствами при стабильном объеме

выпускаемой и незавершенной продукции. В условиях мелкосерийного и

индивидуального производства и в организациях с резкими колебаниями

незавершенного производства по месяцам оценка его по нормативной стоимости

приведет к искажению себестоимости готовой продукции и отдельных изделий.

Отклонения от норм должны относиться на завершенное производство и в тех

случаях, когда то или иное изделие или группа изделий при списании отклонений

не были включены ранее в товарную продукцию за весь период, предшествующий

инвентаризации.

По-разному может решаться вопрос об отнесении косвенных расходов на

результаты инвентаризации. В некоторых организациях результаты инвентаризации

незавершенной продукции в стоимостном выражении определяются по фактической

себестоимости с включением косвенных расходов, исчисляемых по плановому или

фактическому уровню. При этом стоимость выявленных недостач или излишков

искажается, поскольку реально они состоят лишь из основных затрат. Более

обоснованно оценивать результаты инвентаризации незавершенного производства

только по статьям основных расходов: материалам, покупным изделия или

полуфабрикатам, заработной плате. Косвенные расходы должны включаться в

стоимость только тех недостач незавершенной продукции, которые подлежат

возмещению виновными лицами. Что же касается включения расходов на содержание

оборудования, цеховых и общезаводских расходов в стоимость общего объема

незавершенного производства, то оно должно производиться исходя из

нормативно-планового их уровня [10, с.262].

Во многих случаях на практике инвентаризация ограничивается подсчетом

задела в натуральном измерении и отражением количества недостач и излишков в

оперативном учете. В бухгалтерском учете итоги инвентаризации отражаются как

результат сравнения остатков в натуре с данными оперативного учета движения

деталей и полуфабрикатов. Между тем инвентаризация незавершенного производства

должна заключать в себе не только проверку в натуре количества материальных

ценностей, находящихся в текущем производстве, но и устанавливать правильность

общей суммы затрат, отнесенных на дебет счета 20 «Основное производство», а

также обоснованность их распределения по цехам, изделиям, заказам. Если эта

важнейшая, с точки зрения бухгалтерского учета, работа не выполняется, в

аналитическом учете производства на счетах соответствующих серий и заказов могут

остаться несписанными и неотрегулированными всякого рода двойные оплаты,

приписки, неучтенный брак, а также ошибочные записи расходов как по вине

бухгалтерии, так и по вине оперативно-технических работников цехов, вследствие

неправильной шифровки первичных документов и по другим причинам.

В тех организациях, где незавершенное производство инвентаризируется один

раз в год, возникающие на протяжении года недостачи и неучтенный брак

выявляются при годовой инвентаризации и списываются на себестоимость продукции

в четвертом квартале.

Сопоставление нормативной себестоимости проинвентаризированного задела с

балансовым остатком затрат на производство позволяет исключить возможность их

несовпадения. Для обеспечения сопоставимости этих данных сумма незавершенного производства

по балансу должна быть скорректирована на стоимость недостач или излишков

деталей (узлов), выявленных при сравнении фактического наличия с данными учета

движения деталей. Обнаруженную разницу следует рассматривать как отклонения от

текущих норм, не выявленные в учете. Все исправления в объеме и стоимости

незавершенного производства следует внести в текущую отчетность о затратах на

производство.

Выявленные при инвентаризации недостачи незавершенной продукции списывают

по себестоимости со счета 20 «Основное производство» в дебет счета 94

«Недостачи и потери от порчи ценностей». Затем потери, возникшие по вине

материально ответственных лиц, относят на счет 73-2 «Расчеты по возмещению

материального ущерба». При отсутствии конкретных виновников такие потери

относят на счет 25 «Общепроизводственные расходы».

Выявленные излишки незаконченной продукции приходуют по дебету счетов 20

«Основное производство» и 25 «Общепроизводственные расходы» и кредиту счета 91

«Прочие доходы и расходы».

Калькулирование себестоимости продукции (услуг, работ) является важной

основой для дальнейшего определения рентабельности и эффективности деятельности

компании.

В практике управленческого учета сложились определенные методы и способы

построения калькуляций, в то же время возможности для бухгалтера по разработке

своих собственных подходов в структурировании статей расходов. Более того, для

целей управленческого учета подходы по формированию себестоимости продукции

могут отличаться от принятых стандартных методов бухгалтерского учета. Задачей

бухгалтера в таком случае будет являться дополнить или исправить учетную

политику таким образом, чтобы синхронизировать учет для целей бухгалтерского и

управленческого учета.

Под калькулированием себестоимости в первую очередь подразумевается

выявление издержек компании, их классификация и определение способа их

распределения.

Для этого проще всего применять детализированную аналитику к счетам и

субсчетам бухгалтерского учета, позволяющие классифицировать каждый вид затрат

- использование так называемых калькуляционных статей.

Первым делом это позволит выявить долю прямых издержек в совокупности

затрат компании, где под прямыми издержками подразумеваются непосредственно

связанные с продукцией (работами, услугами) расходы - например, материалы,

приобретенные на их изготовление, заработная плата сотрудников, выполняющих

работу по изготовлению продукции (оказанию услуг, выполнению работ).

Как правило, прямые расходы группируются на счетах учета затрат,

связанных с основным производством: счет 20 «Основное производство». Аналитика

по прямым затратам на данных счетах может быть собрана следующим образом:

.001 «Расходы на оплату труда»

.002 «Расходы на страховые взносы с ФОТ»

.003 «Материалы, списанные в производство»

.004 «Амортизация основных средств» и т.д.

Несколько сложнее обстоит с накладными издержками - то есть теми статьями

затрат, которые прямо не соотносятся с каким-то конкретным видом продукции

(услуг, работ), а подлежат распределению между ними в некоей пропорции. Выявить

каким образом наиболее оптимально данное распределение произвести и является

задачей по внедрению того или иного способа калькулирования себестоимости.

Для упрощения распределения общих, или накладных расходов, по видам

продукции (услуг, работ) опять же окажется полезной аналитическая группировка

затрат.

В данном случае группировать затраты придется сразу на нескольких счетах

бухгалтерского учета в зависимости от их применимости, например:

Счет 23 «Вспомогательное производство»

Счет 25 «Общепроизводственные расходы»

Счет 26 «Общехозяйственные расходы»

Счет 29 «Обслуживающие производства и хозяйства»

Аналогично распределению затрат на счете 20 «Основное производство» к

каждому из вышеперечисленных счетов необходимо внедрить аналитику,

структурирующую статьи затрат.

Данное распределение затрат по счетам аналитического учета также не

лишним будет закрепить в учетной политике в части положений, касающихся

формирования себестоимости продукции (услуг, работ).

Также необходимо учитывать, что часть затрат из формирования себестоимости

продукции (услуг, работ) по состоянию на определенный момент времени может быть

выведена и отложена для определения себестоимости будущей продукции, если будет

включена в состав незавершенного производства либо расходов будущих периодов.

Как только все затраты текущего периода были структурированы в рамках

предусмотренных аналитик к счетам бухгалтерского учета, а затраты, не имеющие

отношения к текущему периоду - выведены на соответствующие счета, можно

переходить к анализу данных затрат.

В значительной степени выбор того или иного способа калькулирования

себестоимости будет определяться сферой деятельности компании и сложностью её

производственных процессов и спецификой продукции (услуг, работ).

Простейшим вариантом, в данном случае, станет исключение накладных затрат

из определения себестоимости. Данный метод учета расходов принято называть

«директ-костинг», что подразумевает, что на себестоимость будут отнесены только

лишь прямые расходы, в то время как все остальные расходы признаются затратами

периода и закрываются напрямую на счета учета финансовых результатов, как

показано на схеме

В данном случае совокупная величина затрат, аккумулированных на

соответствующих счетах учета, будет разделена на число калькуляционных единиц

(в общем случае - единиц продукции (услуги, работы) - этот способ

калькулирования принято называть способом прямого расчета.

Схематично движение данных расходов можно представить следующим образом:

Более часто же на практике возникают случаи, когда в структуре продукции

(услуг, работ) присутствует более чем одна калькуляционная единица и одного

способа прямого расчета оказывается недостаточно.

В таких случаях распространено применение следующих способов определения

калькуляций:

Способ суммирования издержек

Способ распределения издержек

Способ исключения издержек

Способ суммирования отклонений

Чтобы понять основы использования данных способов, а также их различия

между собой, остановимся на каждом из способов подробнее:

Способ суммирования издержек предполагает распределение издержек по

калькуляционным единицам в случае если все статьи затрат можно четко отнести к

тому или иному типу продукции (услуг, работ).

Затраты, распределенные по счетам бухгалтерского учета и отнесенные на

соответствующую аналитику далее попросту суммируются по каждому виду

калькуляционной единицы, что и составляет основу способа суммирования издержек.

В случае если затраты невозможно отнести прямо к одному виду продукции,

применяется один из следующих перечисленных способов.

Способ распределения издержек: в случае если часть расходов невозможно

прямо соотнести с одной калькуляционной единицей, они подлежат распределению

между соответствующими видами продукции (услуг, работ). Расходы могут

распределяться на основании какого-либо выбранного за основу признака -

например, на основании соотношения выручки по каждому из видов продукции

(услуг, работ) или на основании соотношения прямых затрат. В целом, за основу

может быть положен практически любой признак, даже если он не измеряется в

денежном выражении - главное, чтобы выбранный признак позволял бухгалтеру

составить реалистичную картину соотношения затрат [2, с.314].

Будучи распределенными издержки формируют калькуляцию по тому или иному

продукту (услуги, работе), что и представляет собой способ распределения

издержек.

Способ исключения издержек, как правило, применяется в случаях, когда в

рамках изготовления основной продукции (услуг, работ) возникает ещё и побочный

продукт. При этом данные продукты являются разными калькуляционными единицами,

несмотря на то, что при изготовлении обоих были затрачены одни и те же виды

затрат. Зачастую, объективно выявить, в каком соотношении данные расходы

распределять между образовавшимися калькуляционными единицами, сложно, по этому

на практике используют условную оценку побочной продукции - как правило, по

рыночной стоимости. Полученное значение вычитается (исключается) из

себестоимости основного продукта.

Ещё один способ, предполагающий отклонения от фактически выявленных

величин - это нормативный способ, или же способ суммирования отклонений.

Прежде чем определять сумму текущих затрат на каждую калькуляционную

единицу подготавливается калькуляция по нормативам - то есть, себестоимость

каждой единицы продукции (услуг, работ) оценивается по нормативной стоимости.

Нормативная калькуляция предварительно исчисляется и подготавливается до

начала месяца, квартала, года или любого иного установленного периода.

Далее фактически полученные значения затрат, распределенные на основании

какой-либо принятой базы между калькуляционными единицами, сравниваются с

нормативными и выявляются отклонения.

Сумма отклонений распределяется между калькуляционными единицами

пропорционально их нормативной себестоимости. Калькуляция себестоимости

заключается в корректировании нормативной себестоимости, отраженной в учете, на

фактически полученные отклонения.

Данный метод, пожалуй, позволяет наиболее полно оценивать не только

полученный результат в части калькулирования себестоимости, но и его динамику

от периода к периоду, что является хорошим материалом для дальнейшей оценки

рентабельности того или иного вида продукции (услуг, работ) и эффективности

работы компании в целом.

Задача 14

Определить фактическую себестоимость израсходованных материалов методами

ФИФО, по средней себестоимости. Рассчитать остаток материалов на конец месяца.

Остаток материалов на начало месяца - 70 кг по цене 25 руб. за 1 кг. В

течение месяца было приобретено:

партия - 30 кг по цене 25,6 руб. за 1 кг;

партия - 28 кг по цене 26,1 руб. за 1 кг;

партия - 17 кг по цене 26,5 руб. за 1 кг;

партия - 33 кг по цене 26,8 руб. за 1 кг.

За месяц было израсходовано 138 кг материалов.

Решение:

Остаток материала на начало месяца: 70 * 25 = 1750

руб.

Стоимость приобретенного материала:

* 25,6 + 28 * 26,1 + 17 * 26,5 + 33 * 26,8 = 2833,7

руб.

Всего израсходовано 138 кг материалов, причем

полностью списывается остаток на начало месяца (70 кг), затем списывается

первая партия (30 кг). Так как общее количество больше, то оставшееся

количество списывается из второй партии: 138 - (70 + 30 + 28) = 10 кг

Стоимость списанного материала составляет: 70 * 25 +

30 * 25,6 + 28 * 26,1 = 3248,8 руб.

Средняя себестоимость одного кг материала составляет:

3248,8 / 138 = 23,5 руб.

Стоимость остатка материала составляет: (1750 +

2833,7) - 3248,8 = 1334,9 руб.

Остаток составляют:

Из второй партии: 28 - 10 = 18 кг. На сумму 18 * 26,1

= 469,8 руб.

Третья и четвертая партия остаются полностью на конец

месяца:

* 26,5 + 33 * 26,8 = 1339,9 руб.

Модуль 2

10. Признаки

классификации хозяйственные резервы

калькулирование себестоимость продукция материал

Термин резерв в специальной литературе и практике анализа имеет два

значения. Во-первых, резервы в значении запаса материальных ценностей (кормов,

семян, топлива и т.д.) как условия обеспечения производства. Необходимость

наличия таких резервов обусловлена, например, в сельском хозяйстве, сезонностью

производства. Кроме материальных, предприятия имеют определенный запас трудовых

ресурсов и денежных средств. Во-вторых, резервы как возможность увеличения

производства продукции, повышения ее качества, снижения себестоимости, более

полного и рационального использования всех видов ресурсов: трудовых,

материальных, земельных, денежных. Они могут быть включены в производство путем

ликвидации потерь рабочего времени, укрепления трудовой дисциплины, повышения

квалификации работников, снижения простоев техники и оборудования, экономного

расходования материальных и денежных средств и т.д.

Под хозяйственными резервами понимают возможности повышения эффективности

деятельности предприятия на основе использования достижений научно-технического

прогресса и передового опыта [8, с.113].

В экономической литературе понятие резервов часто сводится к снижению

потерь в использовании ресурсов. Правильнее под резервами следует понимать

неиспользованные возможности снижения текущих и авансируемых затрат

материальных, трудовых и финансовых ресурсов при данном уровне развития

производительных сил и производственных отношений. Устранение всякого рода

потерь и нерациональных затрат - это один путь использования резервов. Другой

путь связан с большими возможностями ускорения научно-технического прогресса

как главного рычага повышения интенсификации и эффективности производства.

Таким образом, резервы в полном объеме можно измерить разрывом между

достигнутым уровнем использования ресурсов и возможным уровнем, исходя из

накопленного производственного потенциала предприятия.

Под производственным потенциалом предприятия понимается максимально

возможный выпуск продукции по качеству и количеству в условиях наиболее

эффективного использования всех видов ресурсов, имеющихся в распоряжении

предприятия. Максимально возможный - это значит при достигнутом и намеченном

уровне техники, технологии, при полном использовании оборудования, передовых

формах организации производства, труда, хозяйствования. В отличие от

производственной мощности производственный потенциал предприятия

характеризуется оптимальным в данных условиях научно-технического прогресса

использованием всех производственных ресурсов как применяемых, так и

потребляемых. Совокупный резерв повышения эффективности производства на

предприятиях, следовательно, определяется разницей между производственным

потенциалом и достигнутым уровнем выпуска продукции. Экономическая сущность

резервов увеличения эффективности производства состоит в наиболее полном и

рациональном использовании всевозрастающего потенциала ради получения большего

количества высококачественной продукции при наименьших затратах живого и овеществленного

труда на единицу продукции.

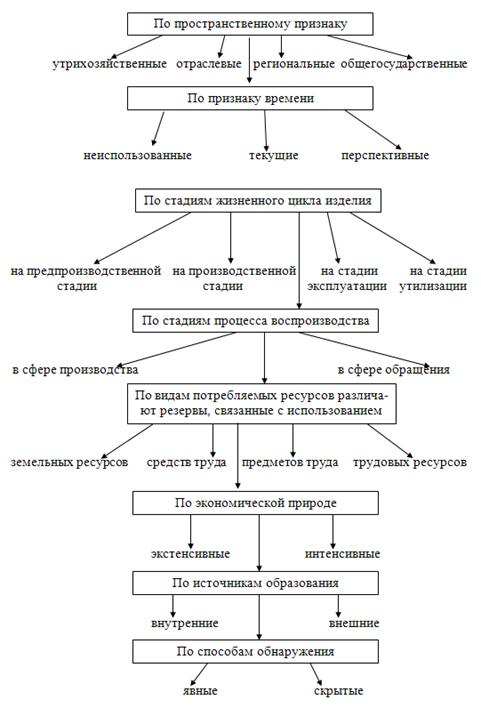

Для лучшего понимания, более полного выявления и использования

хозяйственные резервы классифицируются по разным признакам (рисунок 1) [9,

с.127].

Рисунок 1 - Классификация резервов в экономическом анализе

По пространственному признаку выделяют внутрихозяйственные, отраслевые,

региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут

быть использованы только на исследуемом предприятии. Они базируются на более

полном и экономном использовании производственной мощности, трудовых и

материальных ресурсов, применении новейших достижений НТП в области техники,

технологии и организации производства, на выработке правильной структурной,

ценовой, инвестиционной, финансовой стратегии в сфере бизнеса и т.д.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне

отрасли, например выведение новых сортов культур, пород животных, разработка

новых систем машин, новых технологий, улучшенных конструкций изделий и т.д.

Поиск этих резервов является компетенцией отраслевых объединений, министерств,

концернов.

Региональные резервы могут быть выявлены и использованы в пределах

географического района (использование местного сырья и топлива, энергетических

ресурсов, централизация вспомогательных производств независимо от их

ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в

развитии разных отраслей производства, изменение форм собственности, системы

управления национальной экономикой и т.д. Использование таких резервов возможно

только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и

перспективные [11, с.217].

Неиспользованные резервы - это упущенные возможности повышения

эффективности производства относительно плана или достижений науки и передового

опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов

хозяйственной деятельности, которые могут быть реализованы на протяжении

ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование

связано со значительными инвестициями, внедрением новейших достижений НТП,

перестройкой производства, сменой технологии производства, специализации и т.

д.

По стадиям жизненного цикла изделия резервы бывают на стадиях

предпроизводственной, производственной, эксплуатации и утилизации изделия.

Наибольший эффект достигается при поиске резервов на предпроизводственной

стадии. Здесь могут быть выявлены резервы повышения эффективности производства

за счет улучшения конструкции изделия, усовершенствования технологии его

производства, применения более дешевого сырья и т.д. Именно на этой стадии

объективно содержатся самые большие резервы снижения себестоимости продукции. И

чем полнее они выявлены на этом этапе, тем выше эффективность этого изделия

вообще.

На производственной стадии происходит освоение новых изделий, новой

технологии и затем осуществляется массовое производство продукции. На этом

этапе величина резервов снижается за счет того, что уже проведены работы по

созданию производственных мощностей, приобретению необходимого оборудования и

инструментов, налаживанию производственного процесса. И коренное изменение

этого процесса уже невозможно без больших потерь. Поэтому на этой стадии

жизненного цикла изделия выявляются и используются те резервы, которые не

затрагивают производственного процесса. Эти резервы связаны с улучшением

организации труда, повышением его интенсивности, сокращением простоев

оборудования, экономией и рациональным использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный период, в течение которого

исполнитель обязан ликвидировать выявленные потребителем неполадки, и

послегарантийный. На стадии эксплуатации объекта резервы более

производительного его использования и снижения затрат (экономия электроэнергии,

топлива, запасных частей и т.д.) зависят главным образом от качества

выполненных работ на первых двух стадиях.

Резервы на стадии утилизации - это возможности получения дохода в

результате вторичного использования утилизационных материалов и сокращения

затрат на утилизацию изделия после завершения его жизненного цикла.

Значит, чтобы получить больший эффект, необходимо проводить поиск

резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия

и, особенно на первых, более ранних его стадиях, где скрыты наиболее

существенные резервы.

По стадиям процесса воспроизводства резервы бывают в сфере производства и

в сфере обращения. Основные резервы находятся, как правило, в сфере

производства, но много их есть и в сфере обращения (предотвращение разных

потерь продукции на пути от производителя к потребителю, а также уменьшение

затрат, которые связаны с хранением, перевозкой и продажей готовой продукции).

Важное значение имеет группировка резервов по видам ресурсов. Отдельно

рассматривают резервы, которые связаны с наиболее полным и эффективным

использованием земельных ресурсов, средств труда, предметов труда и трудовых

ресурсов. Такая классификация резервов необходима для сбалансированности их по

всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за

счет более эффективного использования трудовых ресурсов. Но чтобы их освоить,

необходимо в том же размере выявить резервы увеличения производства продукции

за счет лучшего использования средств труда и предметов труда. Если же по

какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая

величина резервов, выявленная по одному из них.

По экономической природе и характеру воздействия на результаты

производства резервы делятся на экстенсивные и интенсивные. Резервы

экстенсивного характера связаны с использованием в производстве дополнительных

ресурсов (материальных, трудовых, земельных и др.). Резервы интенсивного типа

основаны на более полном и рациональном использовании имеющегося

производственного потенциала. С ускорением НТП ослабевает роль резервов

экстенсивного характера и усиливается поиск резервов интенсификации

производства.

По источникам образования резервы разделяются на внутренние и внешние. К

внутренним относятся резервы, которые могут быть освоены силами и средствами

самого предприятия. Внешние резервы - это техническая, технологическая или

финансовая помощь субъекту хозяйствования со стороны государства, вышестоящих

органов, спонсоров и т.д. [1, с.95].

По способам обнаружения резервы делятся на явные и скрытые. К явным

относятся резервы, которые легко выявить по материалам бухгалтерского учета и

отчетности. Это недостача и порча продукции и материалов на складах,

производственный брак, потери от списания долгов, выплаченные штрафы,

перерасходы всех видов ресурсов по сравнению с действующими нормами на

предприятии и др. Такие потери являются результатом бесхозяйственности,

расточительства, невыполнения обязательств по договорам, неудовлетворительного

состояния оборудования, недостаточно высокого профессионализма кадров, низкого

уровня организации производства, нарушения технологических процессов,

невыполнения плана организационно-технических мероприятий и т.д. Для ликвидации

таких перерасходов следует провести мероприятия по усовершенствованию техники,

технологии и организации производства. Необходимо также навести порядок в

хранении и перевозке материальных ценностей, организовать действенный учет и

контроль за их движением, обеспечить выполнение обязательств перед покупателями

и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

К скрытым относятся резервы, которые связаны с внедрением достижений НТП

и передового опыта и которые не были предусмотрены планом. Для их выявления

необходимо провести сравнительный внутрихозяйственный анализ (с достижениями

передовых участков, бригад, работников), межхозяйственный (с достижениями

ведущих предприятий отрасли), а в некоторых случаях - международные сравнения.

И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов по

сравнению с существующими возможностями отечественной и зарубежной практики, но

запаздывание в их выявлении и использовании временами влечет за собой потери

значительно большие, чем перерасход ресурсов относительно планового уровня.

Количественное выражение величины резерва - это разность между возможным

(прогнозным) уровнем изучаемого показателя и его фактической величиной на

текущий момент времени:

Р Y=Yв-Yф

Для того чтобы величина выявленных резервов была реальной, подсчет

резервов должен быть по возможности точным и обоснованным. Методика подсчета

резервов зависит от характера резервов (интенсивные или экстенсивные), способов

их выявления (явные или скрытые) и способов определения их величины (формальный

подход или неформальный). При формальном подходе величина резервов определяется

без увязки с конкретными мероприятиями по их освоению. Неформальный подход

(выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Для определения величины резервов в анализе используется ряд способов:

прямого счета, сравнения, детерминированного факторного анализа,

функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного

характера, когда известна величина дополнительного привлечения или величина

безусловных потерь ресурсов.

Возможность увеличения выпуска продукции (Р VВП) в этом случае

определяется следующим образом: дополнительное количество ресурсов или величина

безусловных потерь ресурсов по вине предприятия (ДР) делится на фактический их

расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу

(РОф), т.е. на материалоотдачу, фондоотдачу, производительность труда и т.д.:

VВП =ДР : УРф или Р VВП = ДР х РОф.

Способ сравнения применяется для подсчета величины резервов в тех

случаях, когда потери ресурсов или возможная их экономия определяются в

сравнении с нормами или с их затратами на единицу продукции на передовых

предприятиях.

Резерв увеличения выпуска продукции за счет уменьшения затрат ресурсов на

единицу продукции в связи с внедрением достижений науки и передового опыта

определяется следующим образом: резерв уменьшения удельных затрат ресурсов

умножается на планируемый (возможный) объем производства продукции и делится на

возможный удельный расход ресурсов на единицу продукции с учетом выявленных

резервов их понижения или умножается на планируемый уровень ресурсоотдачи:

V ВП = Р УР х VВПв / УР в или Р VВП = Р УР х VВПв х РОв

Для определения величины резервов широко используются способы

детерминированного факторного анализа: цепной подстановки, абсолютных разниц,

относительных разниц и интегральный метод. Например, если объем валовой

продукции представить в виде произведения количества рабочих и

производительности труда (ВП = ЧР х ГВ), то резервы увеличения объема

производства продукции за счет увеличения численности рабочих, используя способ

абсолютных разниц, можно определить по формуле

Р ВПЧР = Р ЧР х ГВф,

а за счет производительности труда

Р ВПгв = ЧРв х Р ГВ

Этот же расчет способом цепной подстановки

ВПф=ЧРфх ГВф; ВПуса=ЧРвхГВф; ВПв=ЧРвхГВв;

Р ВПобщ =ВПв -ВПф; Р ВПЧР =ВПусл - ВПф

Способом относительных разниц:

Р ВПчр = ВПф х Р ЧР/ЧРф;

Р ВПгв = (ВПф + Р ВПчр) х Р ГВ/ГВф

Интегральным способом:

Р ВПчр = Р ЧР х ГВф + 1/2 (Р ЧР х Р ГВ)

Р ВПгв = Р ГВ х ЧРф + 1/2 (Р ЧР х Р ГВ)

Методом логарифмирования:

Р ВПчр = Р ВПобщ х + 1g (ЧРв:ЧРф)/1g(ВПв:ВПф)

Р ВПгв = Р ВПобщ х + 1g (ГВв:ГВф)/1g(ВПв:ВПф)

Результаты корреляционного анализа также широко используются для подсчета

хозяйственных резервов. С этой целью полученный коэффициент уравнения регрессии

при соответствующих факторных показателях нужно умножить на возможный прирост

последних:

Р Y = Р xi х bi

где Р Y - резерв увеличения результативного показателя;

Р xi - резерв прироста факторного показателя;- коэффициенты регрессии

уравнения связи.

Большую помощь в выявлении резервов оказывают способы математического

программирования, которые позволяют оптимизировать величину показателей с

учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить

дополнительные и неиспользованные резервы производства путем сравнения величины

исследуемых показателей по оптимальному варианту с фактическим или плановым их

уровнем.

Особенно высокоэффективным методом выявления резервов является

функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на

ранних стадиях жизненного цикла найти и предупредить излишние затраты путем

усовершенствования его конструкции, технологии производства, использования

более дешевого сырья и материалов и т. д. [1, с.86]

Существенную помощь при определении величины резервов оказывает

маржинальный (предельный) анализ, методика которого основывается на делении

затрат, в зависимости от объема производства продукции (услуг), на постоянные и

переменные. Величина постоянных затрат (амортизация, арендная плата,

управленческие расходы и др.) не зависит от динамики объема производства в

краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного

персонала, сырье, материалы, топливо, энергия на технологические цели)

изменяется пропорционально объему производства продукции. Следовательно, от

динамики объема деятельности предприятия зависит средний уровень многих

удельных показателей. Маржинальный анализ позволяет установить, как изменяется

средний уровень удельных показателей при увеличении (снижении) объема

производства продукции.

Например, себестоимость единицы продукции определяется отношением суммы

затрат (З) к количеству произведенной продукции (VВП):

С = З/VВП

Следовательно, для снижения ее уровня необходимо найти, с одной стороны,

резервы увеличения объема производства продукции (Р VВП), а с другой - резервы

сокращения затрат на ее производство (Р 3) за счет более экономного использования

всех видов ресурсов. В то же время необходимо учитывать, что для освоения

резервов увеличения производства продукции потребуются дополнительные затраты

сырья, материалов, увеличатся расходы на оплату труда производственного

персонала, возрастут и другие переменные затраты (Зд). Поскольку

пропорционально объему производства увеличится только переменная часть

расходов, а постоянная остается неизменной, то это уже само по себе вызовет

снижение себестоимости изделия. В итоге методика подсчета резервов снижения

себестоимости продукции в формализованном виде может быть записана следующим

образом:

Р С = Св- Сф = Зф-Р Зд /VВПф+Р VВП-Зф/VВПф

Аналогичным образом определяют резервы снижения трудоемкости,

материалоемкости продукции, роста рентабельности, фондоотдачи и т. д. Все

резервы должны быть подкреплены соответствующими мероприятиями. Только в этом

случае величина резервов будет реальной и обоснованной.

. Основные

принципы организации функционально-стоимостного анализа

Функциональный анализ исходит из предпосылки, что выполнению полезных

функций в анализируемом объекте всегда сопутствуют вредные и нейтральные

функции. Например, нож мясорубки при работе одновременно выполняет несколько

функций: полезную измельчать продукт, вредную сминать продукт, нейтральную

нагревать продукт.

В рамках ФСА реализуется ряд принципов и подходов. Попробуем кратко

охарактеризовать их.

Плановый характер проведения ФСА означает использование в качестве

систематически действующего, обязательно учитываемого при организации хозяйственной

деятельности фактора повышения эффективности производства,

научно-исследовательских и опытно-конструкторских работ.

Общегосударственный подход подразумевает приоритет задач, стоящих перед

федеральной властью по отношению к задачам отдельных отраслей, предприятий и

организаций. Он проявляется в рассмотрении совокупной полезности объекта и

общих затрат на проявление этой полезности на всех этапах жизненного цикла

исследуемого объекта.

Комплексный подход предусматривает исследование всех факторов, определяющих

потребительские свойства анализируемого объекта, и затрат на его создание,

функционирование и утилизацию.

Системный подход проявляется в исследовании объекта как системы,

состоящей из отдельных элементов (подсистем) и являющейся, в свою очередь,

частью некой метасистемы (надсистемы). В рамках ФСА подлежит рассмотрению весь

комплекс внутрисистемных связей, а также требований, обусловленных

существованием и деятельностью метасистемы.

В соответствие с функциональным подходом исследуемый объект рассматривается

и преобразуется не в конкретной предметной форме, а как комплекс функций,

которые он выполняет или должен выполнять. Под функциями при этом понимаются

проявления свойств объекта в определенных условиях, его действия или

способности к выполнению действий. В основной своей части ФСА базируется на

исследовании функций объекта. Рассмотрение в рамках ФСА не конкретных

конструкторских, технологических или организационных решений, а функций,

выполняемых всем объектом и отдельными его частями, позволяет раскрепостить

мышление, уйти от стереотипов и, таким образом, стимулирует нахождение

нетрадиционных решений. Функциональный подход один из основополагающих при

проведении ФСА, отличающий его от других методов. В соответствии с концепцией

функционального подхода необходимой процедурой ФСА является классификация

функций и их оценка [11, с.163].

Принцип соответствия значимости функций и затрат на их осуществление

состоит в следующем. При рассмотрении объекта как комплекса выполняемых им

функций становится очевидным, что значимость этих функций неодинакова, а кроме

того, выполнение отдельных функций в данном объекте не является обязательным.

Исходя из описываемого принципа, затраты на реализацию тех или иных функций

должны распределяться пропорционально их значимости. Сопоставление значимости

каждой функции с затратами на ее реализацию предоставляет возможность провести

эффективную диагностику объекта, выявить и поставить экономически обоснованные

задачи по его созданию или совершенствованию.

Принцип соответствия реального параметра (ресурса) требуемому связан с

реализацией функционального подхода. Для функций объекта определяются

количественные параметры, способные однозначно характеризовать степень

выполнения (невыполнения) этих функций.

Принцип активизации творческого мышления предусматривает создание

обстановки, максимально благоприятствующей творчеству. Рекомендуется применять

методы преодоления инерции, психофизиологической активизации, поиска новых

решений, например, такие как «мозговой штурм», морфологический анализ и синтез,

ТРИЗ, списки контрольных вопросов.

Принцип коллективного труда в рамках ФСА реализуется путем организации

для проведения анализа исследовательской рабочей группы (ИРГ) временного

творческого коллектива специалистов различных профессий и квалификации. Этим

обеспечивается возможность исследования всех аспектов создания и

функционирования объекта. Коллективный характер работы позволяет, в частности,

широко применять при проведении ФСА методы экспертных оценок.

Принцип междисциплинарного подхода требует обеспечения групповой работы

специалистов разных профессий путем привлечения знаний из соответствующих

областей.

Принцип применения новейших научных, технических и экономических знаний

предполагает использование в процессе анализа информации, нацеленной, прежде

всего, на поиск принципиально новых решений.

Принцип прогнозирования развития исследуемого объекта подразумевает

выявление объективных тенденций изменения принципов действия, областей

применения и конкретных параметров.

Перечисленные принципы и подходы ФСА, как и весь метод в целом, находятся

в постоянном развитии, обусловленном изменением требований, предъявляемых к

методу практикой. Следует отметить, что действие отдельных принципов и подходов

может усиливаться или ослабляться в зависимости от характера и сферы

проводимого исследования.

Задача 8

Определить изменение объема выпуска продукции, проанализировать влияние

факторов на его изменение, используя способ абсолютных разниц.

калькулирование себестоимость продукция материал

|

Показатель

|

Предыдущий год

|

Отчетный год

|

Отклонение

|

|

Число станков, шт. (а)

|

50

|

48

|

-2

|

|

Продолжительность работы

одного станка, час. (b)

|

375

|

364

|

-11

|

|

Производительность одного

станка в час, шт.

|

16

|

18

|

|

Изготовление деталей за

месяц, шт. (с)

|

300000

|

314496

|

14496

|

Решение:

Определим отклонение, то есть разницу отчетного года от предыдущего.

Результаты занесем в таблицу.

Способ абсолютных разниц применяется для расчета влияния факторов на

прирост результативного показателя в детерминированном анализе, но только в

мультипликативных и мультипликативно-аддитивных моделях:

= (a - b)c и V(a - c)

Алгоритм расчета влияния факторов следующий:

Определяем абсолютное отклонение по каждому показателю:

Определяем изменение величины результативного показателя за счет каждого

фактора:

Методику расчета факторов проведем, используя исходные данные таблицы:

±Va = (-2) * 375 * 16 = -12000 шт.

±Vb = 48 * (-11) * 16 = -8448 шт.

±Vc = 48 * 364 * (+2) = 34944 шт.

Баланс отклонений - (-12 000) - 8 448 + 34 944 = +14 496 шт.

Таким образом, за счет снижения числа станков количество выпуска деталей

сократилось на 12000 шт. За счет снижения времени работы станка количество

выпуска деталей сократилось на 8448 шт. За счет роста производительности станка

количество выпуска деталей увеличилось на 34944 шт.

Задача 15

Рассчитать среднегодовую выработку 1 рабочего и определить влияние на ее

изменение числа отработанных дней, средней продолжительности рабочего дня и

среднечасовой выработки, используя метод относительных разниц.

|

Показатель

|

План

|

Отчет

|

Отклонение

|

|

1.Среднегодовая выработка 1

рабочего, руб. 2.Число дней, отработанное одним рабочим (а) 3.Средняя продолжительность

рабочего дня, час. (b) 4.Среднечасовая выработка 1 рабочего, руб. (c)

|

324093 230 7,7 183

|

321191 226 7,6 187

|

-0,90 -1,74 -1,30 2,19

|

Решение:

Определим среднегодовую выработку одного рабочего:

ГВ = Д * ГЧ * П

где ГВ - среднегодовая выработка;

Д - число дней;

ГЧ - среднечасовая выработка;

П - продолжительность рабочего дня.

Определим относительное отклонение, то есть отношение отчета к плану в

процентах. Результаты занесем в таблицу.

ГВ (план) = 230 * 7,7 * 183 = 324093 руб.

ГВ (отчет) = 226 * 7,6 * 187 = 321191 руб.

±Va = (324093*(-1,74)) / 100% = -5639

руб.

±Vb = (324093 + (-5639) * (-1,30) / 100%

= -4140 руб.

±Vc = (324093 + (-5639) + (-4140) * 2,19

/ 100% = 6883 руб.

Таким образом, за счет снижения числа дней отработанных одним рабочим на

1,74% среднегодовая выработка сократилась на 5639 руб. За счет снижения средней

продолжительности рабочего дня среднегодовая выработка сократилась на 4140 руб.

За счет роста среднечасовой выработки среднегодовая выработка увеличилась на

6883 руб.

Список

использованных источников

1. Басовская

Л.Е. Теория экономического анализа: учеб. пособие / Л.Е. Басовская. - М.: ИНФРА

- , 2008. - 222 с.

2. Вахрушина,

М.А. Бухгалтерский управленческий учет: учебник для вузов. - М.: ИКФ Омега - Л;

Высш. школа, 2008. - 528 с.

. Вахрушина,

М.А. Управленческий анализ / М.А. Вахрушина. - М.: Омега - Л, 2009. - 432 с.

. Гаврилова,

А.Н. Управленческий учет/ А.Н. Гаврилова. - М.: КНОРУС, 2008. - 336 с.

. Ивашкевич,

В.Б. Бухгалтерский управленческий учет: учебник для вузов / В.Б. Ивашкевич. -

М.: Экономистъ, 2008. - 618 с.

. Кондраков,

Н.П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М.: ТК Велби,

Изд-во Проспект, 2009. - 448 с.

. Кондраков,

Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. - М.: ИНФРА - М, 2010. - 592

с.

. Казакова

С.Б. Теория экономического анализа / С.Б. Казакова. - М.: ИНФРА-М, 2008. - 239

с.

. Теория

экономического анализа: Учеб. пособие / О.И. Аверина, Н.И. Лушенкова - 3-е

изд., испр. - Саранск: Изд-во Мордов. ун-та, 2010. - 184 с.

. Управленческий

учет: Учебник. 2-е изд., доп. и перераб. / Под ред. Э.М. Короткова. - М.: ИНФРА

- М, 2012. - 365 с.

. Шеремет

А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. -

ИНФРА-М, 2010. - 416 с.