Переход к внешнему управлению как метод предотвращения банкротства предприятия

Введение

инвестиционный управление банкротство

Институт неплатежеспособности начал развиваться в средние

века, прежде всего, как институт торгового права. Субъектами законодательства о

неплатежеспособности были физические лица, которые занимались торговлей.

На современном этапе развития общества, в условиях рыночных

отношений возникают ситуации, когда некоторые субъекты хозяйствования, не

способны выполнить взятые на себя обязательства, как правило, денежного

характера.

Для решения проблем, связанных с неплатежеспособностью

субъектов хозяйственной деятельности существует институт банкротства.

Как свидетельствует мировая практика, банкротство неминуемое

явление любого современного рынка, которое отображает объективные процессы

структурной перестройки экономики. Такое назначение банкротства определено

самой сутью предпринимательства, которое всегда связано с неопределенностью

достижения конечных результатов. Источником этой неопределенности являются все

стадии воспроизводства от закупки и доставки сырья, материалов и комплектующих

изделий в производство до продажи готовых товаров.

В соответствии с законодательством РФ, под банкротством

понимается признанная арбитражным судом невозможность должника восстановить

свою платежеспособность и удовлетворить признанные судом требования кредиторов

не иначе как через применение ликвидационной процедуры.

Прогнозирование вероятности банкротства предприятия позволит

ему вовремя принять меры по улучшению финансового состояния предприятия.

Основная роль в системе антикризисного управления

предприятием отводится широкому использованию внутренних механизмов финансовой

стабилизации. Это связано с тем, что успешное применение этих механизмов

позволяет не только снять финансовый стресс угрозы банкротства, но и в

значительной степени освободить предприятие от зависимости использования

ссудного капитала, ускорить темпы его развития.

Объектом исследования выступает ОАО «Шушенская марка».

Предметом исследования является процедура восстановления

платежеспособности посредством внешнего управления.

Цель данной работы заключается в исследовании процесса

проведения внешнего управления должника и возможности предотвратить

банкротство.

Для достижения цели исследования были поставлены следующие

задачи:

. разобраться в теоретических основах предотвращения

банкротства организации;

. исследовать специфику внешнего управления организаций в

России;

. рассмотреть особенности и проблемы, связанные с

производством и лицензированием алкогольной продукции;

. провести анализ состояния ООО «Шушенская марка»;

. исследовать возможность перспективы предотвращения

банкротства через внешнее управление.

. найти наиболее эффективный метод проведения внешнего

управления.

1. Теоретические основы предотвращения

банкротства организации

.1 Переход к внешнему управлению как альтернатива

банкротства предприятия

Причины банкротства предприятий:

Федеральным законом от 26.10.2002 №127-ФЗ «О

несостоятельности (банкротстве)» понятие банкротства определено следующем

образом: «Несостоятельность (банкротство) - признанная арбитражным судом или

объявленная должником неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить в течение

срока, обязанность по уплате обязательных платежей» [1].

Как показывает практика, причины задолженности часто носят

объективный характер и не всегда возникают по вине самого должника (бюджетное

недофинансирование, несогласованность действий различных министерств и

ведомств, курирующих объект, внеплановые чрезвычайные затраты и т.д.) [2].

К основным внешним факторам относятся: инфляция (значительный

и неравномерный рост цен как на сырье, материалы, топливо, энергоносители,

комплектующие изделия, транспортные и другие услуги, так и продукцию и услуги

предприятия), изменение банковских процентных ставок и условий кредитования,

налоговых ставок и таможенных пошлин, изменения в отношениях собственности и

аренды, в законодательстве по труду и введение нового размере минимальной

оплаты труда и др. Одни из указанных факторов могут вызвать внезапное банкротство

предприятия, другие постепенно усиливаются и накапливаются, вызывая медленное,

трудно преодолимое движение предприятия к спаду производства и банкротству.

Не менее опасно для деятельности предприятия негативное

влияние внутренних факторов. Так, много различных неудач предприятий связано с

неопытностью менеджеров, некомпетентностью руководства, его неумением

ориентироваться в изменяющейся рыночной обстановке, злоупотреблениями служебным

положением, консерватизмом мышления, что ведет к неэффективному управлению

предприятием, и к принятию ошибочных решений, потере позиций на рынке [6].

К субъективным причинам банкротства, относящимся

непосредственно к хозяйствованию, причисляют следующее:

неспособность руководителей предусмотреть банкротство и

избежать его в будущем;

снижение объемов продаж из-за плохого изучения спроса,

отсутствия сбытовой сети, рекламы;

снижение объемов производства;

снижение качества и цены продукции;

неоправданно высокие затраты;

низкая рентабельность продукции;

слишком большой цикл производства;

большие долги, взаимные неплатежи [4];

слабая адаптированность менеджеров-представителей старой

школы управления к жестким реальностям формирования рынка, их неумение

проявлять предприимчивость в налаживании выпуска продукции, пользующейся повышенным

спросом, выбирать эффективную финансовую, ценовую и инвестиционную политику;

разбалансированность экономического механизма воспроизводства

капитала предприятия.

В качестве первых сигналов надвигающегося банкротства можно

рассматривать задержки с предоставлением финансовой отчетности,

свидетельствующие о работе финансовых служб, а также резкие изменения в

структуре баланса и отчета о прибылях и убытках.

Меры по предотвращению банкротства предприятия:

С точки зрения финансового менеджера предприятия банкротство

- это неспособность предприятия финансировать текущую операционную деятельность

и погасить срочные обязательства. Банкротство является следствием неравновесия

финансовой системы воспроизводства капитала предприятия, результатом его

неэффективной ценовой и инвестиционной политики.

Меры по предотвращению банкротства предприятия связаны с

эффективным управлением его финансами и производством, правильным определением

стратегических целей и тактики их реализации.

Всё это в определённой мере связано с реформированием

предприятий, под которым понимается их структуризация в процессе перехода на

принятые в рыночной экономике принципы функционирования при государственной

поддержке и стимулировании. Это предполагает улучшение управления ими,

повышение эффективности производства и конкурентоспособности выпускаемой

продукции, повышение производительности труда, снижение издержек производства,

улучшение финансово-экономических результатов деятельности. Таким образом,

успех реформирования предприятия будет определяться двумя группами факторов:

эффективностью создаваемых государством условий и стимулов деятельности

предприятий и устранению кризисных явлений в экономике, а также эффективностью

принимаемых предприятием мер по внедрению и использованию рыночных механизмов и

инструментов [5].

Целями финансовой стратегии предприятий в данной ситуации

должны быть:

· обеспечение их ликвидности и

платёжеспособности на основе оптимального сочетания собственных и заёмных

источников средств;

· получение прибыли и соответствующего

уровня рентабельности, достаточного для удовлетворения всех своих потребностей

для основной, инвестиционной и финансовой деятельности.

· Для этого государство должно

провозгласить, что главной целью его является макроэкономическое регулирование

и борьба с инфляцией на основе поддержки национального производства. В этих

целях необходимо:

· разработать систему экономических и

финансовых показателей на всех уровнях, а также поддержки базовых отраслей

экономики;

· создать условия, обеспечивающие возможность

предприятиям заработать практически отсутствующие у многих из них собственные

оборотные средства;

· принятие экономических мер, расширяющих

возможности предприятий по использованию заёмных средств; в этих целях

необходимо снижать учётную ставку ЦБ РФ до мирового уровня, ввести

государственную гарантию по некоторым кредитам для отдельных предприятий;

· принять меры по резкому сокращению

неплатежей и в этой связи неэффективных форм расчётов (предоплата, бартер,

наличные деньги), по внедрению таких рыночных инструментов, как коммерческий

кредит, вексель, чек;

· изменить налоговую политику, направив её

на стимулирование производства и инвестиций;

· определение степени ликвидности и

платёжеспособности предприятия;

· направить таможенную политику на защиту

национального производителя и конкурентоспособных товаров.

Выбор стратегии предотвращения банкротства и эффективность

мер предприятий по внедрению рыночных механизмов зависит от системы управления

финансами на предприятии [7].

Она в свою очередь определяется стратегическими целями и

тактическими задачами деятельности предприятия. Основой этой системы должен

быть финансовый менеджмент и входящий в него финансовый анализ, по итогам

которого предприятие имеет возможность делать регулярную оценку своего

финансового состояния [8].

Главными направлениями этого анализа являются:

оценка состояния имущества предприятия и источников его

формирования, а также показателей структуры капитала;

оценка состояния оборотных средств, определение их

достаточности и типа финансового состояния;

выявление тенденций оборачиваемости средств предприятия,

определение степени ликвидности и платежеспособности

предприятия;

выявление тенденций рентабельности на основе системы

показателей.

Действующий ныне Закон «О

несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002 г. в качестве основной

процедуры, имеющей реабилитационную направленность, рассматривает внешнее

управление активами должника [1].

В предложенной статье рассматриваются

вопросы подготовки плана внешнего управления, который является центральным

документом процедуры внешнего управления, поскольку определяет стратегию и

тактику работ. Автор на основе собственного опыта реализации процедур внешнего

управления предлагает руководствоваться методикой, изложенной в статье.

Основная функция внешнего управляющего

заключается в разработке и реализации плана управления активами должника.

Функции плана

План внешнего управления выполняет ряд

функций:

· во-первых, он

используется для разработки и реализации программы восстановления

платежеспособности и конкурентных преимуществ на рынке. Появляется возможность

тщательно продумать и сформулировать стратегию и тактику предприятия, а значит,

в определенной степени избежать серьезных ошибок при его реформировании;

· во-вторых, это

инструмент, с помощью которого кредиторы, инвесторы и другие пользователи плана

внешнего управления могут оценить текущее и будущее финансовое положение

предприятия, достоверность и обоснованность планируемых мероприятий, а также

проконтролировать процесс реализации плана;

· в-третьих, план - это

основной документ, необходимый для привлечения инвестиций в производство. Если

инвестор не будет представлять себе стратегию и тактику развития предприятия и

будет не уверен в эффективности инвестиций и коммерческой привлекательности, он

не станет вкладывать в предприятие финансовые средства;

· в-четвертых, план - это

мощный рекламный материал, позволяющий создать ощущение основательности и

солидности предполагаемых мероприятий;

· в-пятых, реализация плана

внешнего управления обеспечивает вовлечение всего персонала предприятия в

согласованную деятельность по реформированию предприятия, что служит

дополнительной гарантией эффективности этих действий.

Это далеко не все функции плана внешнего

управления активами предприятия, но они свидетельствуют о важности этого

документа и значительной его роли в реформировании несостоятельных предприятий

и оздоровлении экономики страны.

Принципы разработки:

При составлении и реализации плана

внешнего управления необходимо руководствоваться рядом принципов:

Целевой характер разработки и реализации

плана внешнего управления. Это означает, что при разработке и реализации плана

необходимо помнить о главной цели, которая стоит перед управляющим. Так, в

период внешнего управления предприятием главная цель деятельности внешнего

управляющего - восстановление платежеспособности предприятия. Реализация

данного принципа предполагает, что все планируемые мероприятия по финансовому

оздоровлению и деятельность по их реализации должны быть направлены на

восстановление платежеспособности предприятия-должника.

Структурный принцип. Он предполагает

наличие в плане как минимум трех обязательных разделов: характеризующих текущее

и будущее состояние предприятия, а также формулирующих мероприятия по

финансовому оздоровлению, необходимые для достижения планируемого будущего

состояния предприятия.

Содержательный принцип. План внешнего

управления должен быть обоснованным и достоверным, логично и ясно изложенным.

Командный принцип разработки и реализации.

Он предполагает, что разработка и реализация плана должна осуществляться

командой профессиональных консультантов совместно с управляющим. Только такой

<тандем> может привести к реальному финансовому оздоровлению предприятия.

Принципы разработки плана внешнего

управления не исчерпываются вышеприведенным списком, однако данные требования

являются основными для получения содержательного и достоверного плана, а также

успешного результата его реализации.

Нормативное обеспечение процедуры

подготовки плана

Разработке планов внешнего управления

(финансового оздоровления) посвящен ряд нормативных документов: типовая

структура программы финансового оздоровления неплатежеспособной организации,

утвержденная совместным приказом Минэкономики России и ФСФО России №497/136 от

19 ноября 1999 г.;

Распоряжение ФСДН России №98-р от 5

декабря 1994 г. <Об утверждении типовой формы плана финансового оздоровления

(бизнес-плана), порядка его согласования и методических рекомендаций по

разработке планов финансового оздоровления>;

примерный план внешнего управления,

приведенный в Методических рекомендациях по ускоренному порядку применения

процедур банкротства, утвержденных распоряжением ФСДН России №16-р от 27

августа 1998 г.

Некоторые авторы, критикуя указанные

документы, отмечают, что изложенный там план <обобщает всю необходимую

информацию по выводу предприятия из кризиса (характеристики

предприятия-банкрота, объем активов и обязательств, показатели и уровень

финансово-хозяйственной деятельности, мероприятия по восстановлению

платежеспособности и т.д.), но не предусматривает мероприятия, связанные с

проведением инвентаризации, реструктуризации задолженности, оценки имущества

предприятия и т.п., а также соответствующие сметы расходов>1. Поэтому они

предлагают включить в план внешнего управления две части:

План осуществления внешним управляющим

текущей деятельности по арбитражному управлению предприятием и реализации

основных функций внешнего управления, предусмотренных Законом, в т. ч.

установление размера требований кредиторов и заявление в установленном порядке возражений

относительно предъявленных к должнику требований кредиторов, утверждение плана

внешнего управления на собрании кредиторов, представление плана внешнего

управления в арбитражный суд, ведение бухгалтерского, финансового,

статистического учета и отчетности, принятие мер по взысканию задолженности

перед должником и др.

План финансового оздоровления. Включает

определение основных мероприятий финансового оздоровления предприятия:

маркетинговые, производственные, финансовые, организационные и т.д.

Считаем данную структуру плана внешнего

управления неприемлемой по двум причинам: во-первых, часть 1 не имеет отношения

собственно к плану внешнего управления, представляя собой последовательный

перечень возможных мероприятий внешнего управления; во-вторых, план внешнего

управления не есть только план финансового оздоровления.

План внешнего управления - бизнес-план

особого вида

План внешнего управления мы определяем

следующим образом: это эффективный инструмент планирования в соответствии с

потребностями рынка финансово-экономических, технических и управленческих

мероприятий по реформированию несостоятельного предприятия, основные цели

которых - восстановление платежеспособности и повышение конкурентных

преимуществ предприятия-должника.

План внешнего управления представляет

собой одну из разновидностей бизнес-планирования, что обусловливает

необходимость учитывать при его подготовке все наработанные теорией и практикой

управления подходы к составлению обычного бизнес-плана. В то же время план

внешнего управления - план особого вида. Особенность состоит в одновременном

учете как требований, предъявляемых к плану хозяйственной деятельности должника

- юридического лица (важнейшие из них - обоснованность и взаимоувязанность

приводимых в плане показателей, характеристик и расчетов), так и требований

Закона о несостоятельности.

План внешнего управления, как и любой иной

бизнес-план, - документ, который должен содержать описание поставленной цели, а

также качественные и количественные характеристики последовательно осуществляемых

действий, направленных на достижение этой цели в установленные сроки. В том

случае, если планом задаются какие-либо экономические либо финансовые

характеристики и показатели, они должны обосновываться соответствующими

прогнозными расчетами и проектировками, методы проведения которых разработаны

экономической наукой и апробированы на практике.

Из норм Закона следует, что в плане

внешнего управления должен быть отражен размер требований кредиторов по

денежным обязательствам и обязательным платежам должника, попавшим в

соответствии со ст. 95 Закона под мораторий. Очевидно, что оценка размера

требований кредиторов должна базироваться на данных реестра требований

кредиторов, ведение которого осуществляется внешним управляющим, а не на данных

бухгалтерского баланса должника на последнюю отчетную дату. Но, учитывая, что

кредиторы вправе предъявить свои требования к должнику в любой момент в ходе

внешнего управления, этот реестр может существенно меняться в течение всей

процедуры судебной санации. Поэтому оценку размера требований кредиторов,

полученную на основе анализа данных реестра, необходимо уточнить исходя из

результатов анализа данных инвентаризации обязательств должника. Для того чтобы

иметь необходимую для прогнозной оценки результативности процедуры внешнего

управления информацию, в план внешнего управления следует включать и расчеты

процентов, начисляемых на сумму требований кредиторов по денежным

обязательствам и / или обязательным платежам.

Также в плане должен быть отражен размер

требований к должнику о возмещении вреда, причиненного жизни и здоровью, а

также размер требований о взыскании задолженности по оплате труда. Однако в

силу того, что данные требования могут погашаться в период внешнего управления,

при расчете прогнозной величины потребности в свободных денежных средствах для

расчетов с кредиторами внешнему управляющему следовало бы учитывать эти

требования только в той части, которая не может быть погашена в течение периода

внешнего управления.

Отметим, что на практике при расчетах с

кредиторами суды обязывают внешнего управляющего производить расчеты по второй

очереди (требования о взыскании задолженности по оплате труда), относя их к

мораториальным со всеми вытекающими последствиями (т.е. с начислением процентов

по ставке рефинансирования ЦБ РФ). Подобная практика противоречит

законодательству; следовательно, при прогнозировании следует исходить из суммы

задолженности по второй очереди на момент введения внешнего управления активами

должника.

План внешнего управления - план особого

вида. Особенность состоит в одновременном учете как требований, предъявляемых к

плану хозяйственной деятельности должника - юридического лица (важнейшие из них

- обоснованность и взаимосвязанность приводимых в плане показателей,

характеристик и расчетов), так и требований Закона о несостоятельности.

Таким образом, формируется оценка величины

потребности в свободных денежных средствах, которые по завершении внешнего

управления могут быть направлены на удовлетворение требований кредиторов по

денежным обязательствам и обязательным платежам должника. Следовательно, задача

при разработке плана внешнего управления - найти и показать в плане основные

источники формирования у должника средств для расчетов с кредиторами в

установленных размерах. Данные средства могут быть сформированы (накоплены) за

счет реализации мер, направленных на восстановление платежеспособности

должника.

Состав и структура плана внешнего

управления зависят в основном от масштабов предприятия и сферы его

функционирования.

Основной задачей при разработке методики

подготовки плана внешнего управления несостоятельного предприятия следует

считать соответствие ее целям процедуры. Мы выделяем две основные цели, на

которые необходимо ориентироваться любому внешнему управляющему:

восстановление платежеспособности

должника;

сохранение возможности осуществления им

хозяйственной деятельности.

Реализация мероприятий внешнего управления

должна позволять внешнему управляющему не только обеспечивать оплату текущих

издержек предприятия и накапливать денежные средства для покрытия кредиторской

задолженности, но и содержать перспективу эффективного функционирования

предприятия.

Достижение только первой из указанных

целей представляется недостаточным условием разработки и реализации плана

внешнего управления.

Таким образом, план внешнего управления

активами несостоятельного предприятия можно определить как документ, содержащий

описание мер по улучшению финансового состояния должника, позволяющих

восстановить его платежеспособность по истечении срока внешнего управления при условии

сохранения возможности осуществления должником хозяйственной деятельности.

Методика подготовки

Методика подготовки плана внешнего

управления несостоятельного предприятия может включать следующие этапы:

Анализ и описание ситуации на предприятии

и причин его неплатежеспособности.

Определение требований кредиторов,

попавших под мораторий (в соответствии с реестром требований кредиторов).

Расчет начисленных за время моратория

процентов на сумму долга в соответствии со ставкой рефинансирования ЦБ РФ.

Определение стратегии внешнего управления

(т.е. за счет чего будет достигнут финансовый эффект, а именно реализация

дорогостоящего, не используемого в производстве имущества, реализация

дебиторской задолженности) и стратегии деятельности предприятия после прекращения

процедуры. Они должны соответствовать друг другу. Например, нельзя продать даже

дорогостоящее оборудование для погашения долга, если дальнейшее

функционирование предприятия при этом станет невозможным.

Описание мер оперативной реструктуризации.

Расчет экономического (финансового)

эффекта от осуществления мер оперативной реструктуризации, в том числе

реструктуризации имущества, имущественных прав и долговых обязательств.

Оценка размера текущих требований

(обязательств предприятия, возникших в период внешнего управления).

Подготовка на основе бюджетирования

отчетов о результатах хозяйственной деятельности должника по истечении срока

внешнего управления.

Объединение финансовых результатов от

осуществления должником хозяйственной и реструктуризационной деятельности с

целью подготовки проекта отчета о движении денежных средств за период внешнего

управления и определение потребности в оборотных средствах.

Определение источников привлечения заемных

средств и стоимости их привлечения.

Сопоставление денежного сальдо на конец

срока внешнего управления и размера непогашенных требований кредиторов.

Отметим, что недостаток нормативного

обеспечения процедуры подготовки планов внешнего управления на практике

постепенно заполнится наработками специалистов и арбитражных управляющих. В то

же время любые рекомендации либо <типовые структуры> должны прежде всего

исходить из основной задачи и смысла закона - сохранения эффективно

функционирующего после расчетов с кредиторами предприятия-должника.

1.2 Мероприятия по повышению инвестиционной

привлекательности кризисного предприятия в АКУ

Изменения, происходящие во внешней среде

бизнеса, закономерно вызывают появление новых принципов управления (рис. 1).

Чем больше проявлялось воздействие внешней среды, тем больше внимания высшее

руководство должно было уделять изучению процессов, происходящих в окружении

организации, и разработке адекватных реакций на возможные внешние воздействия,

способов долгосрочного развития.

Центр внимания смещался во внешнюю среду,

целевые установки менеджерам смещались в область обеспечения устойчивого

развития на долгосрочную перспективу.

Тяжелое положение предприятий наблюдается

сегодня в России повсеместно. Например, по данным только территориального

агентства Федерального управления по делам несостоятельности (банкротства) по

Смоленской области в кризисном состоянии находятся более 70 предприятий. [9]

Вместе с тем, любой продукт (услуга) имеет

определенный жизненный цикл в силу того, что обладает предельными

возможностями, ограничивающими его дальнейшее существование в первоначальном

виде определенным периодом времени.

Рисунок 1 - Эволюция организации и

принципов управления

Любое коммерческое предприятие имеет

смысл, если оно приносит прибыль. Успешно функционирующие предприятия, как

правило, имеют определенные конкурентные преимущества. Такие предприятия

занимают прочное положение на рынке товаров и услуг, их продукция

конкурентоспособна и пользуется постоянным спросом. Они следят за изменениями

конъюнктуры рынка, своевременно и эффективно отвечая на изменения внешней

среды. Производя прибыль, такие предприятия увеличивают собственный капитал и,

по определению, всегда способны исполнить свои финансовые обязательства, а

потребности в финансовых ресурсах для своего развития удовлетворяются, главным

образом, за счет собственных средств.

Рисунок 2 - Жизненный цикл предприятия и

его кризисные ситуации

Характерной особенностью рыночной

экономики является то, что кризисные ситуации возникают на всех стадиях

жизненного цикла предприятия: в какие-то моменты оно может не производить

прибыли, либо производить убытки. Но это краткосрочные, эпизодические ситуации,

которые не меняют сущности предприятия как производителя прибыли. Они могут

быть устранены с помощью оперативных мероприятий. Если же предприятие

неэффективно в целом, экономический кризис приобретает затяжной характер и

может закончиться процедурой его ликвидации, продажи имущества для расчетов с

кредиторами, которая называется банкротством предприятия (рис. 2). Чтобы этого

не произошло, необходимо вовремя понять причины, по которым экономика

предприятия оказалась в кризисе, и разработать соответствующие меры по их

устранению.

Всю совокупность факторов, которые

способны привести предприятие к экономическому кризису, можно разделить на две

группы:

· внешние по отношению к

предприятию, на которые оно не в состоянии влиять или его влияние ограничено;

· внутренние, возникающие в

результате деятельности самого предприятия.

Причинами кризисного состояния российских

предприятий являются неблагоприятные внешние условия: нарушение традиционных

хозяйственных связей; спад спроса; резкие, трудно прогнозируемые изменения

экономической политики правительства; инфляция; разбалансированность рынка;

политическая нестабильность.

В России спад промышленного производства к

середине 1994 г. приобрел структурный характер. Одновременно с сокращением

производства отдельных видов продукции стала наблюдаться стабилизация выпуска

других. В целом, начиная с 1995 года, ситуация относительно стабилизировалась.

В настоящее время экономика России все еще неустойчива и находится в стадии

депрессии. Рост цен и спад производства одновременно сопровождались

прогрессивным ростом всех видов неплатежей и, прежде всего, между

предприятиями.

Состояние национальной экономики может

также сильно повлиять на возможность получения организацией капитала для своих

нужд. Это, в основном, обусловлено тем, что правительство может пытаться

сгладить последствия ухудшения экономической обстановки, регулируя налоги,

денежную массу и ставку банковского процента. Ужесточение налогообложения не

способствует стимулированию предпринимательской деятельности, а удорожание

кредита приводит к росту издержек.

Среди политических факторов, способных

спровоцировать кризисное состояние предприятия, можно выделить отношение

государства к предпринимательской деятельности запретительного или

ограничительного характера; политическую нестабильность деятельности

правительства; национализацию собственности и т.д. Все это ухудшает

инвестиционный климат, способствует вывозу капитала из страны.

Такие факторы правовой среды как

недостаточное антимонопольное регулирование, ограниченное регулирование ВЭД,

неразвитость законодательной базы по вопросам предпринимательства также могут

способствовать наступлению экономического кризиса деятельности предприятий.

В России при господстве монополий -

предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был

спровоцирован интерес к росту доходов предприятий за счет роста цен на

продукцию при пониженных объемах производства, начиная с января 1992 г., что

обусловило спад промышленного производства и наступление кризисных явлений в

деятельности ряда предприятий.

Вся эта совокупность специфических

характеристик определила особую предрасположенность многих российских

предприятий к кризису и предбанкротным явлениям в условиях реформирования

экономики.

Технологические нововведения влияют на

эффективность, с которой продукты можно изготавливать и продавать, на скорость

устаревания продукта, на то, как можно собирать, хранить и распределять

информацию, а также на то, какого рода услуги и новые продукты ожидают

потребители от организации. Низкие расходы государства на науку и технику ведут

к технологическому застою, предприятия для производства товаров и услуг

используют устаревшую технологию, а неудовлетворительная патентная защита не

стимулирует предпринимателей приобретать новейшие технологии. Все это снижает конкурентоспособность

продукции и ведет предприятие к экономическому кризису.

При рассмотрении внешних факторов,

способных привести предприятие к экономическому кризису, следует отметить, что

организация может оказывать существенное влияние на них и предотвратить их

возникновение. Эти факторы связаны с конкурентной средой предприятия и

определяют формы конкуренции. Среди них: высокий уровень цен на производимую

продукцию, низкий уровень применяемых технологий, неудовлетворительное качество

продукции.

Уровень применяемой технологии определяет

все составляющие процесса производства товара и его конкурентоспособность.

Изменения в технологии производства, производимые предприятием в целях

обеспечения конкурентных преимуществ, требуют значительных капиталовложений и

могут в течение относительно продолжительного периода времени отрицательно

отразиться на прибыльности предприятия, в том числе и вследствие неудач при

внедрении новой технологии. Может негативно сказаться на прибыльности и

уменьшение объема продаж продукции предприятия вследствие появления на рынке по

более низким ценам продукции фирм, в производстве которых используется более

прогрессивная технология, повышающая качество товаров.

Не менее важны среди внешних факторов и

взаимоотношения с покупателями и поставщиками. Замедление темпов роста выручки,

либо ее абсолютное снижение наблюдается при растущем невозврате платежей за

отгруженную продукцию, когда предприятие работает с ненадлежащим покупателем

или не свободно в его выборе. Задержки поставок сырья и материалов, либо их

низкое качество могут снизить объем производства и качество готовой продукции.

Но внешние условия одинаковы для всех

предприятий. Почему же, как показывает опыт последних лет, далеко не все

отечественные предприятия способны успешно конкурировать в условиях рынка? И

даже обладание конкурентоспособной продукцией не позволяет многим из них

эффективно реализовывать это преимущество. Утрата конкурентного преимущества

неизбежно ведет предприятие к кризису.

Следовательно, причины экономического

кризиса российских предприятий кроются в них самих. И как подтвердили

проведенные исследования, именно внутренние факторы усугубили действие внешних

факторов.

В качестве исходного вопроса для выяснения

внутренних причин экономического кризиса представляется возможным выбрать

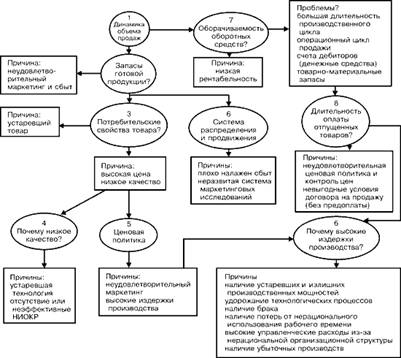

вопрос: «Какова динамика объема продаж за последние 1 - 2 года?» Логическая

схема поиска внутренних причин, приведших предприятие к кризису (рис. 3),

связана с выбранным из двух альтернативных ответов:

· объем продаж

увеличивается;

· объем продаж уменьшается.

Если проблем с продажей продукции нет,

значит причины в другом. Поэтому далее следует выяснить оборачиваемость

оборотных средств. Если оборачиваемость малая, то проблемы связаны с большой

длительностью производственного цикла. Необходимо выявить слабое звено цикла.

Это может быть, например, длительность оплаты отпущенных товаров. Тогда причины

кризиса связаны с ценовой политикой и контролем цен, с условиями договора на

продажу товара (например, поставки товара осуществляются без предоплаты).

Высокие цены могут быть связаны с

издержками производства. Тогда следует выяснить динамику изменения затрат на

производство товара и причины роста издержек. Для российских предприятий, как

правило, высокие составляющие издержек - это затраты на энергоносители.

Если оборачиваемость средств большая,

причины экономического кризиса связаны с рентабельностью товара.

Если объем продаж уменьшается, то

существует проблема с реализацией продукции. Дальнейшие вопросы должны уточнить

наличие запасов готовой нереализованной продукции, потребительские свойства

товара, ценовую политику и систему распределения и продвижения товара, ответы

на которые могут дать представление о причинах сложившегося экономического

кризиса деятельности предприятия.

Рисунок 3 - Логическая схема поиска

внутренних причин экономического кризиса деятельности предприятия

Поиск путей выхода из кризиса связан с

устранением причин, способствующих его возникновению, а процесс планирования

этого выхода можно разделить на две основные стадии:

разработка антикризисной стратегии

деятельности фирмы (антикризисное стратегическое планирование);

определение тактики реализации выбранной

стратегии (оперативное планирование).

Тактические (оперативные) мероприятия по

выходу из кризиса могут быть защитными (сокращение расходов, закрытие

подразделений, сокращение персонала, уменьшение объемов производства и сбыта) и

наступательными (активные маркетинговые исследования, высокие цены на

продукцию, использование внутренних резервов, модернизация, совершенствование

управления). Оперативные мероприятия по выходу из кризиса состоят в

установлении текущих убытков, выявлении внутренних резервов, привлечении

специалистов, кадровых изменениях, получении кредитов, укреплении дисциплины и

т.п.

«Методические положения по оценке

финансового состояния предприятий и установления неудовлетворительной структуры

баланса», утвержденные распоряжением Федерального управления по делам о

несостоятельности (банкротстве) при Госкомимуществе России от 12.08.94 №31Р

содержат рекомендации по разработке именно оперативных планов финансового

оздоровления, оставляя в стороне то обстоятельство, что стратегическое и

оперативное планирование связаны друг с другом, и заниматься одним в отрыве от

другого невозможно. Именно стратегическое планирование позволяет устранить

отрицательный эффект неопределенности и изменчивости внешней среды

функционирования фирмы, сосредоточить внимание на главных задачах выхода из

кризиса с минимальными потерями.

В процессе антикризисного стратегического

планирования разрабатываются стратегии выхода организации из экономического

кризиса.

Рисунок 4 - Модель антикризисного

стратегического управления предприятием

Тактическое планирование должно осуществляться

в рамках выбранных стратегий. Оно имеет дело с решениями о том, как должны быть

распределены ресурсы организации для достижения стратегических целей.

Осуществление запланированных оперативных мероприятий по выходу из

экономического кризиса, не связанных со стратегическими целями, может привести

к кратковременному улучшению финансового положения, но не позволит устранить

глубинные причины кризисных явлений.

В соответствии с вышеизложенным, модель

антикризисного стратегического управления предприятием представляется следующей

(рис. 4).

Процесс антикризисного стратегического

планирования, первого этапа стратегического управления, начинается с

определения текущей миссии организации. Миссия формирует главные предпосылки

успеха деятельности фирмы при различных воздействиях на нее со стороны внешней

среды и определенных характеристиках ее внутренней природы и организации.

Следующим, не менее важным, этапом

стратегического антикризисного планирования является анализ среды бизнеса и

выяснение причин экономического кризиса деятельности предприятия. Правильность

выбора стратегий выхода из кризиса и устранение его причин и последствий

зависит от точности и комплексности диагностики состояния предприятия. На этом

этапе фирма проводит исследования внешней и внутренней среды бизнеса, выделяет

те из них, которые действительно имеют значение для организации, проводит сбор

и отслеживание информации об этих компонентах, проводит оценку реального

положения фирмы, выясняет причины кризисного состояния.

На следующем этапе проводится

стратегический анализ. Фирма сравнивает цели (желаемые показатели) и результаты

исследований факторов внешней и внутренней среды, которые ограничивают

достижение желаемых показателей, определяет разрыв между ними. Затем при помощи

методов стратегического анализа и планирования формулируются стратегические

альтернативы выхода предприятия из экономического кризиса.

Очередной этап связан с выбором одной из

альтернативных стратегий и ее проработкой. На этом заканчивается процесс

стратегического планирования и начинается процесс оперативного планирования.

Следующие этапы стратегического управления

связаны с реализацией планов и контролем результатов.

В целом процесс стратегического

антикризисного управления представляет собой замкнутый цикл с прямой (от

разработки стратегии к составлению оперативных планов до реализации и контроля)

и обратной (от учета результатов выполнения к пересмотру миссии) связью,

важнейшим этапом которого является стратегическое планирование[10].

1.3 Реформирование предприятий для преодоления

кризисной ситуации

Многолетний опыт функционирования отечественных предприятий

на этапе активных рыночных преобразований выявил массу недостатков и ошибочных

подходов к их реформированию как на макро-, так и на мезо- и микроуровнях. Однако

главенствующую роль в сложившейся в настоящее время на подавляющем большинстве

предприятий кризисной экономической и управленческой ситуации играют факторы

или причины макроуровня. Среди таких факторов, в первую очередь, целесообразно

выделить следующие:

· политические факторы, связанные с развалом

СССР, появлением и размножением различных политических движений, объединений и

партий, непрерывной чередой политической борьбы между ними за власть на

различных уровнях управляющей иерархии и т.д.;

· экономические факторы, среди которых

основными являются следующие: непоследовательность, непродуманность проводимых

экономических реформ без учета специфики экономики страны, сложившейся за годы

Советской власти, а также без учета менталитета большинства населения страны:

непродуманное, поспешное и, отчасти, формальное осуществление приватизационных

процессов без должного учета специфики региональною развития: криминализация и

чрезмерное разрастание теневого сектора экономики; ок-укчвие системы

управления, соответствующей рыночному механизму хозяйствования, начиная с

высших I осу дарственных иерархических уровней до управления предприятиями;

· социально-культурные факторы, которые во

многом связаны со сложившимся за годы Советской власти менталитетом населения,

основанном на принципах социальною равенства и справедливоеIи:

· ослабление государственности и

существенное снижение доверия со стороны граждан к государственным органам

различного иерархического уровня:

· противоречивость и непоследовательность

многих законодательных актов, касающихся различных сторон хозяйственной жизни

предприятий:

· ослабление взаимосвязей между поставщиками

и потребителями производимой продукции в связи с разрывом устоявшихся

хозяйственных связей и ряд других.

В то же время выход из сложившейся кризисной экономической и

управленческой ситуации, стабилизация функционирования предприятий и фирм

различной отраслевой принадлежности и форм собственности невозможны только на

основе макрореформирования. Для этого необходима консолидация усилий по

разработке возможных путей и направлений преодоления кризисных явлений в

развитии предприятий всех иерархических уровней управленческой структуры,

включающей в себя макро-, мезо- и микроуровни. В связи с этим в диссертационной

работе детально анализируется совокупность факторов, оказывающих влияние на

результативность функционирования любого предприятия или фирмы. При этом

обосновывается необходимость с точки зрения управленческого воздействия на

предприятие подразделить все эти факторы на три большие группы: факторы

макроуровня (страна в целом и мировое сообщество); факторы мезо\ровня (регион

или территориальное образование): факторы микроуровня (предприятие, фирма).

В зависимости от складывающейся ситуации на конкретном этапе

развития предприятия степень влияния каждой из перечисленных групп факторов на

результативность его функционирования будет различной и с течением времени

будет меняться. В связи с этим в работе в историческом аспекте детально

рассматриваются различные подходы к проблемам управления предприятиями в

условиях экономической нестабильности. При этом делается вывод о юм. что в этих

условиях необходимо использовать системный подход к управлению предприятиями в

жестком сочетании с ситуационным подходом. В первом случае речь идет о том. что

функционирование предприятий, как сложных социально-экономических систем,

происходит в непрерывном взаимодействии как с разнообразными системами внешнего

кружения, Iак и подсистемами виуфи самой организации. При этом характер и

результат такого взаимодействия во многом определяется складывающейся на

предприятии ситуацией, которая непрерывно изменяется под воздействием внешних и

внутренних факторов. В связи с этим оба рассматриваемых подхода к управлению

предприятиями в условиях нестабильного развития экономики предлагается

объединить и назвать единым термином, а именно: системно-ситуационный подход.

В работе обосновывается важнейшая роль электротехнической

отрасли и ее подотрасли - электромашиностроения - в развитии различных отраслей

хозяйственного комплекса страны, так как от сбалансированного пропорционального

ее развития в значительной степени зависят конечные результаты экономического

роста других отраслей. Поэтому проблемы функционирования и развития

электромашиностроительного комплекса региона необходимо рассматривать в тесной

взаимосвязи с процессами, протекающими в различных отраслях промышленного

производства, экономики страны и отдельных ее регионов [14].

Выполненный в работе анализ тенденций развития в

машиностроении Кемеровской области в целом и электромашиностроительном

комплексе, в частности, за 1991-2001 гг. показал катастрофическое ухудшение

показателей по всем направлениям их деятельности: объемам производимой проду

кции: капиталовложениям; состоянию основных фондов; трудовым показателям, финансовым

показателям и др. В особо сложной ситу ации оказался в настоящее время

электромашиностроительный комплекс региона, который в результате поспешно и

недостаточно обоснованно проведенной приватизации «развалился» на маломощные и

низкоконкурентные АО, более половины из которых уже подвержены процедурам

банкротства. В итоге, к примеру, уникальный электромашиностроительный комплекс

взрывозашищенного оборудования Кемеровской области оказался на грани гибели 11.

естественно, крайне ослаблен в конкурентоспособном плане по сравнению с другими

товаропроизводителями аналогичной техники. Так, если в начале 90-х годов

предприятия бывшею НПО «Кузбассэлектромотор» практически полностью закрывали

рынок России и стран СНГ по обеспечению взрывозащищенными двигателями мощностью

до 100 кВт, то к концу 2001 г. их совокупный удельный вес на рынке данной

продукции составлял уже чуть более 30%.

Выполненный в работе детальный анализ причин сложившейся

кризисной ситуации в электромашиностроительном комплексе региона дал

возможность предложить ряд направлений выхода из нее на базе взаимоу вязанных

между собой действий на трех «этажах» управления: страна, регион, предприятие.

Безусловно, что важнейшим направлением (или исходной посылкой) выхода из

кризиса российских предприятий на макроуровне является стабилизация

политической и экономической жизни в стране. После выборов нового президента

страны и нового состава Государственной Думы появилась реальная возможность

такой стабилизации. Следующей задачей высших органов власти на данном этапе

развития страны является создание реальных правовых и экономических

возможностей для предприятий в производстве конкурентоспособной продукции на

мировом уровне.

Применительно к электромашиностроительному комплексу

Кемеровской области в работе обосновывается ряд предложений по выходу его из

кризисной ситуации, которые могут быть реализованы только при активном

взаимодействии местных органов власти и руководящих органов предприятий. Среди

этих направлений выхода:

увеличение объемов производства экспортной продукции:

расширение сотрудничества в сфере обучения и подготовки

кадров как в масштабах региона, так и страны в целом;

разработка инвестиционных проектов, ориентированных на

вкладывание ресурсов в ЭМК Кузбасса, который является структурообразующим для других

отраслей хозяйственного комплекса региона;

расширение международных контактов и сотрудничества с

зарубежными фирмами, в частности, на основе активного участия в работе

Международной организации по экономическому и научно-техническому

сотрудничеству в области электротехнической промышленности («Интерэлекгро»):

интеграционное сотрудничество предприятий ЭМК региона на базе

создания ассоциации «Кузбасские электродвигатели» [12].

В рамках последнего из приведенных выше предложений в работе

рассматриваются различные аспекты управления предприятиями, входящими в

ассоциацию. При этом речь идет о необходимости разработки такого механизма

управления деятельностью предприятий, вошедших в ассоциацию «Кузбасские

электродвигатели», который позволил бы в сложной нынешней

социально-экономической обстановке выйти из кризисной ситуации и не только

восстановить утраченные позиции в рынках сбыта своей продукции в Кузбассе и

стране в целом, но и обеспечить прорыв на мировой рынок электрических машин и

аппаратов [3].

Один из возможных вариантов такого механизма и предлагается в

работе. Структурно он состоит из трех блоков, выполняющих различные функции в

процессе управления ассоциацией предприятий: блока выработки решений; блока

анализа использования и перераспределения ресурсов; блока контроля. На наш

взгляд, разработка и реализация предлагаемого экономического механизма

управления группой предприятий, объединившихся в ассоциацию, позволяет на новой

методологической основе рассмотреть и вывить закономерности функционирования и

взаимосвязь различных социально-экономических подсистем в условиях нестабильной

экономической ситуации, их реакцию на действия внешних факторов и т.д.

Безусловно, что специфика входящих в ассоциацию предприятий, а также

региональные особенности формирования хозяйственного комплекса в целом, будут

оказывать определенное влияние на структуру и функционирование предлагаемого

механизма. Однако в любом случае его эффективное функционирование предполагает

тесную взаимоувязку действий территориальных органов управления и

самоуправления с предприятиями и организациями, принявшими решение об

интеграции своей дежель-ности в рамках определенной ассоциации [13].

2. Анализ деятельности ООО «Шушенская марка»

.1 Анализ финансово-экономического состояния

предприятия

Полное фирменное наименование на русском языке: Общество с

ограниченной ответственностью «Шушенская марка»

Сокращенное наименование на русском языке: ООО «Шушенская

марка»

Наименование на английском языке: Shushenskaya marka Limited

Местонахождение: Россия, Красноярский край, рп. Шушенское,

ул. Пионерская, д. 10.

ООО «Шушенская марка» - коммерческая организация, возникшая в

результате реорганизации Открытого акционерного общества «Шушенская марка»

(ОГРН 1022401129079) в форме преобразования в Общество. Государственная

регистрация: зарегистрировано Межрайонной инспекцией Федеральной налоговой

службы №10 по Красноярскому краю 20.12.2005 г. за основным государственным

регистрационным №105244202226 (свидетельство о государственной регистрации

юридического лица и внесении записи в Единый Государственный реестр юридических

лиц о создании юридического лица, серия 24 №001795699 77 №006362588 от

20.12.2005 г.)

Количество учредителей: 1

Уставный капитал: 80012.2 тыс. руб.

ИНН 2442010584

КПП 244201001

ОКПО 00357222

ОКВЭД 15.91 (основной) - Производство дистиллированных

алкогольных напитков

Руководство предприятием в анализируемом периоде в должности

Генерального директора с 18.12.2005 г. осуществлял Иванов Виктор Иванович

(Приказ за №335-лс от 18.12.2005 г.). Согласно приказу ООО «Шушенская марка» за

№409-лс от 02.07.2012 г. главным бухгалтером предприятия со 02.07.2012 г.

назначена Джигренюк Наталья Дмитриевна, ранее исполнявшая обязанности

заместителя генерального директора по экономике и финансам.

Структура (схема) управления Общества содержит следующие

отделы и службы:

Генеральный директор.

ü Помощники;

ü Советники:

. Отдел разработки и сопровождения информационных баз

1С

. Заместитель генерального директора по общим вопросам

. Заместитель генерального директора по правовым

вопросам

. Служба корпоративной репутации

. Отдел кадров

. Канцелярия

. Секретариат - Помощник ген. директора - руководитель

секретариата

. Секретари-референты

. Бухгалтерия - Главный бухгалтер

. Бухгалтерия п. Шушенское

. Бухгалтерия г. Красноярск

. Заместитель генерального директора по экономике

. Планово-экономический отдел

. Заместитель генерального директора по инвестиционным

проектам

. Заместитель генерального директора по маркетингу и

рекламе

. Отдел маркетинга

. Отдел рекламы

. Отдел по развитию торговых марок

. Заместитель генерального директора по продажам

. Отдел продаж

. Отдел региональных продаж

. Отдел экспортных поставок

. Отдел транспортной логистики

. Служба экономической безопасности - Начальник службы

. Отдел экономической безопасности г. Красноярск

. Отдел экономической безопасности п. Шушенское

. Отдел информационных технологий

. Юридический отдел

. Директор по производству

. Служба снабжения и обеспечения - Начальник ССиО

. Отдел службы снабжения и обеспечения г. Красноярск

. Отдел службы снабжения и обеспечения п. Шушенское

. Материальный склад

. Тарный склад

. Заместитель директора по производству

. Производство водки - Начальник производства

. Спиртохранилище

. Цех приготовления водок

. Цех розлива водок №1

. Цех розлива водок №2

. Склад готовой продукции

. Инженерная служба - Главный инженер

. Хозяйственно-строительный отдел

. Отдел по охране труда и промышленной безопасности

. Отдел энергообеспечения

. Отдел механизации

. Служба автотранспорта - Начальник службы

. Отдел службы автотранспорта г. Красноярск

. Отдел службы автотранспорта п. Шушенское

. Производственно-технологическая лаборатория -

Начальник лаборатории

. Представитель руководства по интегрированным

системам менеджмента

Коэффициент

абсолютной ликвидности (КАбЛ).

Коэффициент абсолютной ликвидности показывает, какая часть

краткосрочных обязательств может быть погашена немедленно, и рассчитывается как

отношение наиболее ликвидных оборотных активов к текущим обязательствам

Должника. Значение данного показателя должно быть не менее 0,2.

[Коэффициент абсолютной ликвидности] = [Наиболее ликвидные

оборотные активы]/

[Текущие обязательства Должника]

Таблица 1 - Динамика изменения коэффициента абсолютной ликвидности

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

0,07

|

0,06

|

0,07

|

0,01

|

0,06

|

0,01

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

0,07

|

0,01

|

0

|

0

|

0,01

|

0

|

|

периоды

|

01.01.13

|

|

|

значение

|

0

|

|

Рисунок 5 - график изменения коэффициента абсолютной

ликвидности

На протяжении всего анализируемого периода коэффициент

абсолютной ликвидности принимает значение ниже нормативного (меньше, чем 0,2),

что позволяет сделать вывод о том, что баланс должника неликвиден, должник

является неплатежеспособным.

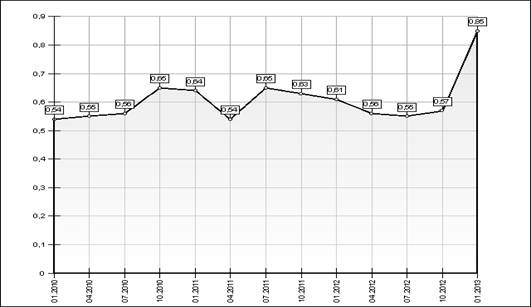

Показатель обеспеченности активами = ([Cкорректированные

внеоборотные активы] + [Ликвидные активы])/ [Обязательства Должника]

Таблица 2 - Динамика изменения показателя обеспеченности обязательств

активами

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

0,54

|

0,55

|

0,56

|

0,65

|

0,64

|

0,54

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

0,65

|

0,63

|

0,61

|

0,56

|

0,55

|

0,57

|

|

периоды

|

01.01.13

|

|

|

значение

|

0,85

|

|

Рисунок 7 - график динамики показателя обеспеченности

обязательств активами

Показатель обеспеченности обязательств должника его активами

характеризует величину активов должника, приходящихся на единицу долга, и

определяется как отношение суммы ликвидных и скорректированных внеоборотных

активов к обязательствам должника.

На протяжении всего анализируемого периода показатель

обеспеченности обязательств его активами принимает значение ниже нормативного

(в диапазоне от 0,54 до 0,85), что позволяет сделать вывод о том, что у

предприятия недостаточно активов, которые можно направить на погашение всех

имеющихся обязательств, баланс должника неликвиден.

Существенный рост показателя обеспеченности обязательств

активами в 4 кв. 2012 г. связан увеличением добавочного капитала из-за

переоценки нематериальных активов.

Степень

платежеспособности по текущим обязательствам.

Таблица 3 - Динамика изменения степени платежеспособности по

текущим обязательствам

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

6,22

|

3,1

|

6,15

|

8,39

|

4,95

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

5,41

|

6,08

|

8,5

|

11,69

|

10,29

|

9,99

|

|

периоды

|

01.01.13

|

|

|

значение

|

18,37

|

|

Рисунок 8 - график, показывающий динамику изменения степени

платежеспособности по текущим обязательствам

Анализ степени платежеспособности по текущим обязательствам

показал, что данный показатель в анализируемом периоде имеет тенденцию к

увеличению и по состоянию на 01.01.2013 г. исследуемый показатель достиг своего

максимального значения - 18,37. Можно сделать вывод о том, что должник не в

состоянии в короткий срок рассчитаться по своим обязательствам за счет своей выручки.

Рост показателя в анализируемом периоде связан с увеличением текущих

обязательств Должника, а также снижением среднемесячной выручки.

Коэффициент

автономии (финансовой независимости).

Коэффициент автономии = [Cобственные средства]/[Совокупные

активы (пассивы)]

Таблица 4 - Динамика изменения коэффициента автономии

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

0,1

|

0,09

|

0,09

|

0,08

|

0,07

|

0,09

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

0,09

|

0,08

|

0,08

|

0,08

|

0,08

|

0,08

|

|

периоды

|

01.01.13

|

|

|

значение

|

0,31

|

|

Рисунок 9 - Динамика изменения коэффициента автономии

На протяжении всего анализируемого периода коэффициент

автономии (финансовой независимости) принимает значение ниже нормативного

(менее 0,5). Анализ коэффициента позволяет сделать вывод о том, что у

предприятия высокий риск неплатежеспособности, предприятие финансово не

устойчиво и зависимо от сторонних кредиторов.

Рентабельность

активов.

= Рентабельность активов = [Чистая прибыль

(убыток)]/[Совокупные активы (пассивы)]

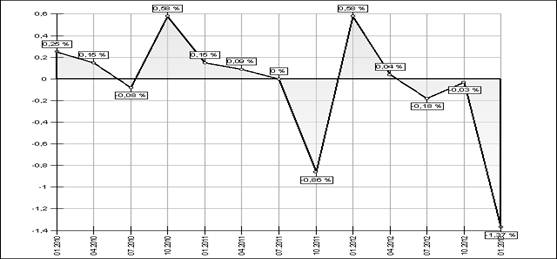

Таблица 5 - Динамика изменения рентабельности активов (%)

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

0,25%

|

0,15%

|

-0,08%

|

0,58%

|

0,15%

|

0,09%

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

0%

|

-0,86%

|

0,58%

|

0,04%

|

-0,18%

|

-0,03%

|

|

периоды

|

01.01.13

|

|

|

значение

|

-1,37%

|

|

Рисунок 10 - Динамика изменения рентабельности активов (%)

В анализируемом периоде показатель рентабельности активов

имеет отрицательное значение во 2 кв. 2010 г., 3 кв. 2011 г., а также в период

со 2 по 4 кв. 2012 г., что обусловлено отрицательным значением показателя

чистой прибыли. По состоянию на 01.01.2013 г. показатель рентабельности активов

имеет значение -1,37%. Таким образом, эффективность использования средств,

вложенных в деятельность должника, является убыточной.

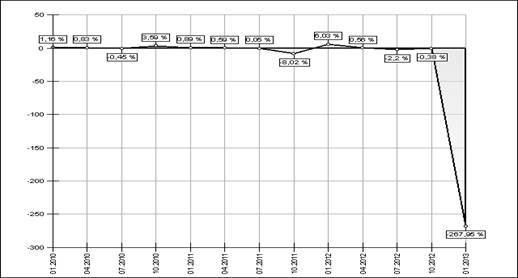

Норма чистой прибыли = [Чистая прибыль (убыток)]/[Выручка

нетто]

Таблица 6 - Динамика изменения нормы чистой прибыли

|

периоды

|

01.01.10

|

01.04.10

|

01.07.10

|

01.10.10

|

01.01.11

|

01.04.11

|

|

значение

|

1,16%

|

0,83%

|

-0,45%

|

3,59%

|

0,89%

|

0,59%

|

|

периоды

|

01.07.11

|

01.10.11

|

01.01.12

|

01.04.12

|

01.07.12

|

01.10.12

|

|

значение

|

0,05%

|

-8,02%

|

6,03%

|

0,56%

|

-2,2%

|

-0,38%

|

|

периоды

|

01.01.13

|

|

|

значение

|

-267,95%

|

|

Рисунок 11 - Динамика изменения нормы чистой прибыли

На протяжении всего анализируемого периода норма чистой

прибыли принимает значение как выше, так и ниже нормативного. Свое максимальное

критическое значение показатель нормы чистой прибыли принимает в 4 кв. 2012 г.

и составляет -267,95%, что говорит об отсутствии доходности от хозяйственной

деятельности организации.

Выводы:

· Коэффициент абсолютной ликвидности

характеризует мгновенную ликвидность предприятия и показывает, какую часть

краткосрочной задолженности возможно покрыть за счет имеющихся денежных средств

и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

Нормальное ограничение коэффициента абсолютной ликвидности 0,2 и более, что

означает, что ежедневно подлежит погашению 20% краткосрочных обязательств, в

случае поддержания остатка денежных средств на уровне отчетной даты

преимущественно за счет равномерного поступления платежей.

На протяжении всего анализируемого периода коэффициент абсолютной

ликвидности инимает значение ниже нормативного (меньше, чем 0,2), что позволяет

сделать вывод о том, что баланс должника неликвиден, должник является

неплатежеспособным.

· На протяжении всего анализируемого периода

коэффициент авт

· ономии (финансовой независимости)

принимает значение ниже нормативного (менее 0,5). Анализ коэффициента позволяет

сделать вывод о том, что у предприятия высокий риск неплатежеспособности,

предприятие финансово не устойчиво и зависимо от сторонних кредиторов.

· В анализируемом периоде коэффициент

обеспеченности собственными оборотными средствами имеет постоянно отрицательное

значение, что указывает на полную необеспеченность собственными оборотными

средствами.

· В анализируемом периоде показатель

рентабельности активов имеет отрицательное значение во 2 кв. 2010 г., 3 кв.

2011 г., а также в период со 2 по 4 кв. 2012 г., что обусловлено отрицательным

значением показателя чистой прибыли. По состоянию на 01.01.2013 г. показатель

рентабельности активов имеет значение -1,37%. Таким образом, эффективность

использования средств, вложенных в деятельность должника, является убыточной.

· На протяжении всего анализируемого периода

норма чистой прибыли принимает значение как выше, так и ниже нормативного. Свое

максимальное критическое значение показатель нормы чистой прибыли принимает в 4

кв. 2012 г. и составляет -267,95%, что говорит об отсутствии доходности от

хозяйственной деятельности организации.

2.2 Анализ хозяйственной деятельности ООО

«Шушенская марка»

При анализе внешних условий деятельности Должника проводится

анализ общеэкономических условий, региональных и отраслевых особенностей его

деятельности.

Влияние государственной денежно-кредитной политики:

Одним из необходимых условий устойчивого равновесного

развития хозяйства в рамках смешанной экономики России является формирование

четкого механизма денежно-кредитного регулирования.

Динамика основных макроэкономических индикаторов указывает на

сохранение низких темпов роста российской экономики. Основным фактором

экономического роста оставался внутренний спрос, однако темпы роста

потребительской и инвестиционной активности существенно замедлились.

Фактический выпуск товаров и услуг в первом полугодии 2013 г. оценивается как

близкий к потенциальному уровню, при этом его динамика указывает на некоторое

усиление влияния факторов, ограничивавших инфляцию. По оценкам Банка России,

слабая инвестиционная активность и низкий внешний спрос обусловливают

замедление роста российской экономики. По прогнозам Банка России, в

среднесрочной перспективе ожидается невысокий уровень деловой активности.

Прежде всего, это будет связано с сохранением низкого внешнего спроса на товары

российского экспорта, в то время как внутренний спрос продолжит играть ключевую

роль в поддержке темпов роста российской экономики. Предположительно более

низкий уровень цен на нефть в 2013 г. по сравнению с предыдущим годом также

может оказать дополнительное сдерживающее влияние на экономический рост.

В течение II квартала темпы роста потребительских цен в

годовом выражении превышали целевое значение инфляции (5 - 6% на 2013 г. в

соответствии с «Основными направлениями единой государственной

денежно-кредитной политики на 2013 год и период 2014 и 2015 годов»). В

июне-июле под влиянием замедления темпов удорожания продовольствия инфляция

замедлилась. Прогноз инфляции предполагает ее постепенное снижение. По расчетам

Банка России, при отсутствии негативных шоков на рынке продовольствия инфляция

приблизится к целевому интервалу к концу 2013 г. и в 2014 г. сохранит тенденцию

к снижению. Этому будут способствовать отсутствие инфляционного давления со

стороны совокупного спроса и стабилизация инфляционных ожиданий. Некоторое

ускорение темпов роста денежных показателей в первые месяцы текущего года может

носить временный характер и сложившаяся динамика денежного предложения

свидетельствует о возможности замедления инфляции до целевого уровня,

установленного на среднесрочную перспективу.

Направленность денежно-кредитной политики во II квартале 2013

г. можно охарактеризовать как умеренно жесткую, что было обусловлено прежде

всего превышением текущей и прогнозируемой инфляцией целевых ориентиров. В

период с апреля по июль Банк России не изменял направленность денежно кредитной

политики, сохраняя на прежнем уровне ставки по основным операциям предоставления

и абсорбирования ликвидности и ставку рефинансирования. При этом Банк России за

рассматриваемый период снизил ставки по отдельным операциям предоставления

ликвидности на длительные сроки на 0,5 - 0,75 процентного пункта. Кроме того, в

июле система инструментов денежно-кредитной политики Банка России была

дополнена аукционами по предоставлению кредитов, обеспеченных нерыночными

активами или поручительствами, на срок 12 месяцев по плавающей ставке.

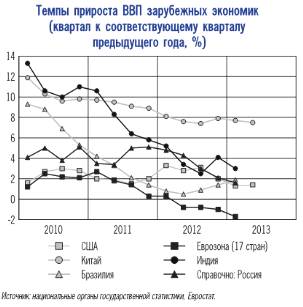

Для еврозоны итоги I квартала 2013 г. были хуже, чем

ожидалось. ВВП валютного союза сократился на 0,3% относительно предыдущего

квартала. Основной причиной сокращения было продолжение спада инвестиционной

активности.

Рисунок 12 - Темпы прироста ВВП зарубежных компаний

Улучшению деловых настроений в еврозоне может способствовать

стимулирующий сигнал денежно-кредитной политики. Европейский центральный банк

(ЕЦБ) в мае 2013 г. снизил ставку рефинансирования с 0,75 до 0,5% годовых.

Во II квартале 2013 г. сохранялось действие факторов,

сдерживавших инфляцию в странах - торговых партнерах России. Снижение в

марте-апреле цен на нефть, а также некоторое снижение в мае-июне общего уровня

цен на сельскохозяйственную продукцию на мировых рынках привело к уменьшению

вклада в инфляцию изменения цен на продовольственные товары и энергоносители.

В апреле - начале июля 2013 г. Банк России продолжал

осуществлять курсовую политику в рамках режима управляемого плавающего

валютного курса, не препятствуя формированию тенденций в динамике курса рубля,

обусловленных действием фундаментальных макроэкономических факторов. По итогам

II квартала 2013 г. курс рубля по отношению к основным мировым валютам

снизился, что было вызвано как внутренними, так и внешними факторами. В апреле

образование тенденции к ослаблению рубля было обусловлено временным ухудшением

внешнеэкономической конъюнктуры, а также опасениями участников рынка

относительно увеличения спроса на иностранную валюту в результате изменения

механизма перечисления средств в Резервный фонд. Однако указанная тенденция

носила краткосрочный характер (также из-за существенного пересмотра вниз объема

средств, подлежащих перечислению в Резервный фонд в текущем году), и в мае

наблюдалось укрепление рубля до средних уровней предыдущего месяца

В первом полугодии 2013 года темпы роста ВВП снизились до

1,4% к соответствующему периоду 2012 года и сформировался небольшой

отрицательный разрыв выпуска. Рост экономики поддерживался в основном за счет

повышения внутреннего потребительского спроса. Валовое накопление, по оценке,

внесло отрицательный вклад в прирост ВВП. В условиях слабого внешнего спроса

чистый экспорт сократился. В январе-августе расходы населения на покупку

товаров и оплату услуг увеличились, по оценке, на 4,1%. Объем инвестиций в основной

капитал сократился на 1,3%, на что повлияло значительное снижение прибыли

нефинансовых организаций, а также неопределенность перспектив экономического

развития.

При отсутствии негативных шоков на рынке продовольствия

тенденция к снижению темпов роста продовольственных цен сохранится, что будет

способствовать дальнейшему замедлению инфляции и ее возвращению в целевой

диапазон до конца 2013 года.

В январе-августе 2013 года ситуация на денежном рынке не

оказывала существенного влияния на состояние рынка государственных и

корпоративных долговых ценных бумаг, которое в значительной мере определялось

движением средств иностранных инвесторов. Завершение процесса либерализации

доступа иностранных инвесторов на рынок облигаций федерального займа привело к

стабилизации валовой доходности к погашению государственных облигаций.

В январе-июле 2013 года наблюдалось снижение процентных

ставок по рублевым депозитам физических лиц, а также по долгосрочным кредитам

физическим лицам. В то же время процентные ставки по рублевым кредитам

нефинансовым организациям и краткосрочным кредитам физическим лицам оставались

относительно стабильными.

Рисунок 13 - Процентные ставки по основным операциям Банка

России

Особенности государственного регулирования отрасли, к которой

относится Должник

Государственное регулирование в области алкогольной продукции

направлено на защиту экономических интересов Российской Федерации, обеспечение

нужд потребителей в указанной продукции, а также на повышение ее качества и

осуществление контроля за соблюдением законодательства, норм и правил.

Рынок алкогольной продукции в России практически всегда играл

существенную роль в экономике. Несмотря на то, что за последние 25 лет доля

алкоголя в товарообороте страны сократилась, алкогольный рынок по-прежнему

занимает лидирующие позиции среди других рынков продовольственных товаров, как

по темпам развития, так и по доле отчислений в бюджет.

Основная задача введения государственной монополии на оборот

этилового спирта - это регулирование оборота этилового спирта посредством

регламентации числа участников рынка и их поведения. Основу такого

регулирования составляет формирование общегосударственного годового и

оперативного балансов производства и потребления и контроль государства над

целевым использованием этилового спирта.

Предметом монополии становится оборот сырья для производства

алкогольной продукции - этилового спирта, первичного звена всей цепочки

алкогольного производства. Введение государственной монополии касается любого спирта,

в том числе идущего на медицинские цели. Законопроект о госмонополии

предполагает создание единого федерального органа, который будет заниматься

вопросами госрегулирования алкогольного рынка. Сейчас эти функции распределены,

по крайней мере, между пятью ведомствами - Минсельхозом России, Минфином

России, Минэкономразвития России, ФНС России, ФТС России.

Расширение теневого рынка алкогольной продукции, сокращение

поступления доходов в бюджеты различных уровней обусловили необходимость

внесения многочисленных изменений и дополнений в Федеральный закон от 22 ноября

1995 г. №171-ФЗ «О государственном регулировании производства и оборота

этилового спирта, алкогольной и спиртосодержащей продукции». Эти изменения и

дополнения установили принципиально новые подходы к регулированию отношений в

области производства и оборота этилового спирта, алкогольной и спиртосодержащей

продукции.

Основными нормативно-правовыми документами, регулирующими

сферу производства и оборота алкогольной продукции являются Федеральный закон

№№171-ФЗ «О государственном регулировании производства и оборота этилового

спирта, алкогольной и спиртосодержащей продукции» и Федеральный закон от 21

июля 2005 г. №114-ФЗ «О сборах за выдачу лицензий на осуществление видов

деятельности, связанных с производством и оборотом этилового спирта,

алкогольной и спиртосодержащей продукции».

Многие законодательные положения, касающиеся государственного

регулирования производства и оборота этилового спирта, алкогольной и

спиртосодержащей продукции, рассредоточены по федеральным законам, предмет

которых прямо или косвенно связан с алкогольной проблематикой. Такие нормы

содержатся, например, в Таможенном, Налоговом, Гражданском кодексах Российской

Федерации, в Федеральных законах от 27 декабря 2002 г. №184-ФЗ «О техническом

регулировании», от 2 января 2000 г. №29-ФЗ «О качестве и безопасности пищевых