Исследование проблемы мультиколлинеарности

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ

ФАКУЛЬТЕТ

Кафедра

аналитической экономики и эконометрики

КУРСОВАЯ

РАБОТА

Исследование

проблемы мультиколлинеарности

Автор

работы: студент

курса

дневного отделения ____________________ А.И. Богомолов

специальность

«Менеджмент» « »_______________ 2013 г.

Научный

руководитель:

старший

преподаватель кафедры

«Аналитическая

экономика и _____________________Е.Г. Господарик

эконометрика»

« »________________ 2013 г.

МИНСК 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКОЕ И СТАТИСТИЧЕСКОЕ

ОБОСНОВАНИЕ МОДЕЛИ

. ПОСТРОЕНИЕ И АНАЛИЗ

ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложение 1. Исходные

статистические данные

ВВЕДЕНИЕ

В данной курсовой работе исследуется и

анализируется связь между экономическими показателями состояния Республики

Беларусь: денежной массой, с одной стороны, и обменным курсом, валовым выпуском

на душу населения, доходами населения, средней заработной платой и инфляцией, с

другой стороны.

Целью написания данной работы является выявление

определенной зависимости между выбранными экономическими показателями на основе

построения эконометрической регрессионной модели, а также изучение способов

выявления мультиколлинеарности и её коррекции.

Задачи написания курсовой работы:

. Построение качественной и адекватной

модели линейной регрессии. Доказательство справедливости теоретического

обоснования существования данной зависимости;

. Исследование проблемы

мультиколлинеарности в построенной модели. Выявление мультиколлинеарности.

Коррекция модели.

В работе использованы помесячные данные, начиная

с января 2010 года, заканчивая октябрём 2013 года. Они были использованы при

построение модели. Все данные были взяты с официального сайта национального

банка Республики Беларусь, а также с сайта Национального статистического

комитета Республики Беларусь.

.

ТЕОРЕТИЧЕСКОЕ И СТАТИСТИЧЕСКОЕ ОБОСНОВАНИЕ МОДЕЛИ

Серьёзной проблемой при построении моделей

множественной линейной регрессии по МНК является мультиколлинеарность -

линейная зависимость двух или нескольких объясняющих переменных. Если

объясняющие переменные связаны строгой функциональной зависимостью, то речь

идёт о совершенной мультиколлинеарности. Когда между объясняющими переменными

существует довольно сильная корреляционная зависимость, а не функциональная, то

говорят о несовершенной мультиколлинеарности. [1]

Последствия мультиколлинеарности:

. Уменьшаются t-статистики

коэффициентов, что может привести к неоправданному выводу о существенности

влияния соответствующей объясняющей переменной на зависимую переменную.

. Возможно получение неверного знака у

коэффициентов регрессии.

. Затрудняется определение вклада каждой

из объясняющих переменных в объясняемую уравнением регрессии дисперсию

зависимой переменной.

. Большие дисперсии оценок. Это

затрудняет нахождение истинных значений определяемых величин и расширяет

интервальные оценки, ухудшая их точность.

. Оценки коэффициентов по МНК и их

стандартные ошибки становятся очень чувствительными к малейшим изменениям

данных (становятся неустойчивыми). [2]

Для построения регрессионной модели и

последующего её анализа на мультиколлинеарность были выбраны следующие

экономические показатели:

) Денежная масса, млрд. руб. -

совокупность наличных денег, находящихся в обращении, и остатков безналичных

средств на счетах, которыми располагают физические, юридические лица и

государство. Денежный агрегат М1, рассчитываемый Национальным Банком Республики

Беларусь, включает банкноты и монеты в обращении на руках физических лиц и в

кассах небанковских кредитно-финансовых организаций и субъектов хозяйствования,

а также переводные депозиты, представляющие собой остатки средств небанковских

кредитно-финансовых организации, коммерческих и некоммерческих организаций,

индивидуальных предпринимателей и физических лиц на текущих, депозитных и

других счетах до востребования. [3]

) Обменный курс, руб. (бел.руб./доллар

США) - это цена валюты другой страны, выраженная в единицах внутренней валюты

данной страны. [4]

) Инфляция, % - повышение общего уровня

цен на товары и услуги. Инфляция характерна для всех стран мира, поскольку цены

на товары и услуги находятся в постоянном движении, и поэтому не являются

постоянными величинами. До определенного уровня инфляция не представляет

серьезной опасности, однако выше этого уровня она может нанести много бед

экономики и обществу в целом. Поэтому государству необходимо тщательно

отслеживать этот процесс, чтобы контролировать темпы инфляции. Различают

умеренную, галопирующую инфляцию и гиперинфляцию. Умеренной считается инфляция,

когда цены растут менее 10% в год, галопирующая инфляция характеризуется ростом

цен в интервале от 20 до 200% в год, а при гиперинфляции цены растут еще

быстрее. [5]

) Средняя заработная плата, руб. -

экономический показатель, характеризующий размер начисленной заработной платы,

приходящейся на одного работника предприятия, организации, отрасли, народного

хозяйства. Определяется делением общей суммы начисленной заработной платы, то

есть фонда заработной платы, на среднесписочную численность работников. [5]

) Доходы населения, млрд. руб. - это

сумма денежных средств и материальных благ, полученных или произведенных

домашними хозяйствами за определенный промежуток времени. Уровень потребления

населения напрямую зависит от уровня доходов. Различают денежные и натуральные

доходы. Денежные доходы - это доходы, включающие в себя все поступления денег в

бюджет семьи в виде оплаты труда работников, доходов от предпринимательской

деятельности, пенсий, стипендий, различных пособий, доходов от собственности

(проценты по вкладам, ренты, дивидендов по ценным бумагам, доходов от

недвижимости), гонораров и др. Натуральные доходы - это доходы, включающие

продукцию, произведенную домашними хозяйствами для собственного потребления. [5]

) Валовой выпуск на душу населения, тыс.

руб. - экономический показатель, который рассчитывается делением общей

стоимости всех товаров (ВВП) на количество людей, проживающих в стране. Он

определяет уровень экономического развития государства. [5]

В роли эндогенной переменной Y

выступает денежная масса (агрегат М1), млрд. руб.; а экзогенные переменные - Х1

- обменный курс, руб; Х2 - инфляция, %; Х3 - средняя заработная плата, руб.; Х4

- доходы населения, млрд. руб.; Х5 - валовой выпуск на душу населения, тыс.

руб.

Для того чтобы дать экономическое обоснование

модели зависимости данных, рассмотрим влияние каждой отдельно взятой экзогенной

переменной:

1) Между денежной массой и обменным курсом

существует прямая зависимость. При росте денежной массы, растет и обменный

курс. И наоборот. Наглядно это продемонстрировано на графике:

Гипотеза о наличии связи между денежной массой

М1 и обменным курсом подтверждается высоким коэффициентом парной корреляции

между ними:  . Связь является

прямой и линейной. Таким образом, можно утверждать, что рост обменного курса

будет говорить о росте денежной массы в стране.

. Связь является

прямой и линейной. Таким образом, можно утверждать, что рост обменного курса

будет говорить о росте денежной массы в стране.

) Увеличение объема денежной массы прямым

образом влияет на инфляцию: при увеличении денежной массы растут цены на товары

и услуги, и, следственно, растет и инфляция. И наоборот.

) Зависимость средней заработной платы

(без учета инфляции) и денежной массы. Здесь также существует прямая связь: чем

больше денег аккумулирует в себе экономика, тем выше экономические субъекты

могут платить заработную плату. Сильную связь показывает следующий график:

4) Зависимость между денежной массой и доходами

населения. Здесь можно провести аналогию со средней заработной платой: чем

больше денег в стране, тем больше доходы у населения.

5) Валовой выпуск на душу населения - это

показатель, характеризующий благосостояние каждого гражданина страны. Очевидно,

что увеличение или уменьшение денежной массы в стране будет напрямую влиять на

величину ВВП на душу населения. Поэтому можно утверждать о прямой зависимости

между валовым выпуском на душу населения и денежной массой.

В данный момент в Республике Беларусь

наблюдается следующая ситуация по вышеназванным экономическим показателям:

) Активная рублевая денежная масса

(агрегат M1) на 1 декабря составила Br34,74 трлн и выросла с начала года на

0,8%, за ноябрь рост на 3,8%.

) ВВП Беларуси в январе-ноябре текущего

года в реальном выражении вырос на 0,9% по сравнению с аналогичным периодом

прошлого года до Br557 трлн, следовательно можно утверждать о росте ВВП на душу

населения.

) Начисленная среднемесячная заработная

плата работников в январе-ноябре нынешнего года составила Br6506,9 тыс. и

увеличилась по сравнению с январем-ноябрем 2012 года в 1,4 раза.

4) Реальные располагаемые

денежные доходы населения Беларуси (денежные доходы за вычетом налогов, сборов

и взносов, скорректированные на индекс потребительских цен на товары и услуги)

в январе-ноябре 2013 года по сравнению с соответствующим периодом 2012 года

увеличились на 18,1 %.

По оперативным статистическим

данным, в январе-ноябре текущего года общий объем денежных доходов населения

республики составил Br318,5 трлн., или в расчете на душу населения - Br3 млн.

740,8 тыс. в месяц.

) В Беларуси в ноябре

потребительские цены на товары и услуги выросли по сравнению с октябрем на

1,6%, за 11 месяцев уровень инфляции составил 13,8%. В годовом выражении рост

цен составил 15,3%. [6]

. ПОСТРОЕНИЕ И АНАЛИЗ ЭКОНОМЕТРИЧЕСКОЙ

МОДЕЛИ

Для проведения всех расчетов для анализа

выбранных показателей, а также построения модели регрессии использовался

программный пакет EViews

6.0. Для анализа были выбраны месячные данные за промежуток январь 2010 г. -

октябрь 2013 г. включительно:

|

Временной

ряд

|

Обозначение

|

|

Денежная

масса (М1), млрд. руб.

|

М1

|

|

Обменный

курс, руб.

|

EXCHANGE

|

|

Инфляция

(в коэффициентах)

|

INFLATION

|

|

Средняя

заработная плата, руб.

|

SALARY

|

|

Доходы

населения, млрд.руб.

|

INCOME

|

|

ВВП

на душу населения, тыс. руб.

|

GDP

|

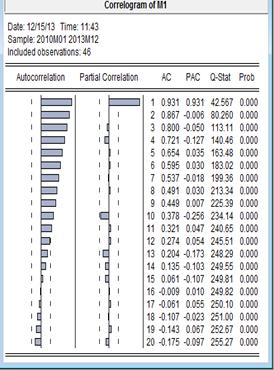

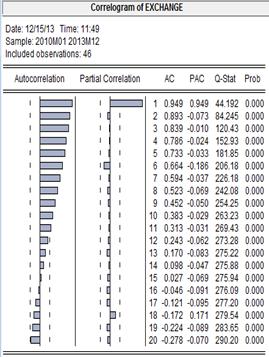

Перед построением модели регрессии следует

проверить каждый из временных рядов на стационарность, а в случае

нестационарности - определить порядок интегрированности. Коррелограммы с

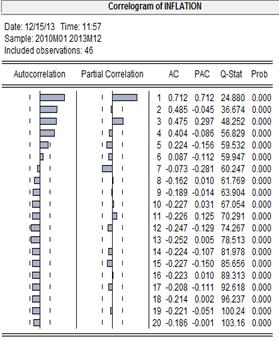

проверкой рядов на стационарность приведены ниже.

экономический показатель валютный

беларусь

Исходя из анализа коррелограмм наших временных

рядов показателей, ряды денежной массы, обменного курса, инфляции, средней

заработной платы, доходов населения и ВВП на душу населения нестационарны в

уровнях, однако интегрированы (приведены к стационарности) в первых разностях,

т.к. на соответствующих коррелограммах отсутствуют признаки нестационарности.

После анализа рядов на стационарность можно

построить регрессионную модель.

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 17:29

|

|

|

|

Sample

(adjusted): 2010M01 2013M10

|

|

|

Included

observations: 46 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

4143.491

|

618.9049

|

6.694875

|

0.0000

|

|

EXCHANGE

|

-0.855591

|

0.256009

|

-3.342038

|

0.0018

|

|

INFLATION

|

15357.80

|

7365.704

|

2.085042

|

0.0435

|

|

SALARY

|

0.008850

|

0.001388

|

6.374713

|

0.0000

|

|

INCOME

|

-0.306055

|

0.198348

|

-1.543019

|

0.1307

|

|

GDP

|

0.683277

|

0.486242

|

1.405221

|

0.1677

|

|

R-squared

|

0.979009

|

Mean

dependent var

|

20984.72

|

|

Adjusted

R-squared

|

0.976385

|

S.D.

dependent var

|

9390.081

|

|

S.E.

of regression

|

1442.997

|

Akaike

info criterion

|

17.50794

|

|

Sum

squared resid

|

83289634

|

Schwarz

criterion

|

17.74646

|

|

Log

likelihood

|

-396.6826

|

Hannan-Quinn

criter.

|

17.59729

|

|

F-statistic

|

373.1099

|

Durbin-Watson

stat

|

2.173759

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

В таблице приведены характеристики построенной

модели, согласно которым инфляция, обменный курс, средняя з/п и константа

статистически значимы. Однако переменные доходов населения и ВВП на душу населения

статистически незначимы. По формальному признаку можно предположить наличие

мультиколлинеарности в модели.

Базовая регрессионная модель может быть записана

следующим образом:

= 4143,491 - 0,855591*EXCHANGE +

15357,80*INFLATION+ +0,008850*SALARY - 0,306*INCOME + 0,683*GDP

Проверим модель на нормальное распределение:

Статистика Жака-Бера и соответствующее ей P-значение

говорят о нормальности ошибок рассматриваемой модели при выбранном уровне

значимости α=0,05 (probability

> 0,05).

Для проверки гетероскедастичности в остатках

проведен тест Уайта, с регрессией квадратов отклонений модели на константу,

регрессоры, их квадраты и попарные произведения.

|

Heteroskedasticity

Test: White

|

|

|

F-statistic

|

2.127270

|

Prob.

F(20,25)

|

0.0376

|

|

Obs*R-squared

|

28.97442

|

Prob.

Chi-Square(20)

|

0.0883

|

|

Test

Equation:

|

|

|

|

|

Dependent

Variable: RESID^2

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 17:40

|

|

|

|

Sample:

2010M01 2013M10

|

|

|

|

Included

observations: 46

|

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

-10215993

|

10567917

|

-0.966699

|

0.3430

|

|

EXCHANGE

|

7306.867

|

5616.863

|

1.300880

|

0.2052

|

|

EXCHANGE^2

|

-0.843920

|

0.838027

|

-1.007032

|

0.3236

|

|

EXCHANGE*INFLATION

|

40573.41

|

34270.75

|

1.183908

|

0.2476

|

|

EXCHANGE*SALARY

|

0.000265

|

0.005736

|

0.046243

|

0.9635

|

|

EXCHANGE*INCOME

|

0.194432

|

0.942668

|

0.206257

|

0.8383

|

|

EXCHANGE*GDP

|

-0.524652

|

2.897004

|

-0.181102

|

0.8577

|

|

INFLATION

|

-1.37E+08

|

1.15E+08

|

-1.196019

|

0.2429

|

|

INFLATION^2

|

7.44E+08

|

8.23E+08

|

0.903580

|

0.3748

|

|

INFLATION*SALARY

|

59.26009

|

187.4637

|

0.316115

|

0.7545

|

|

INFLATION*INCOME

|

47174.21

|

36790.94

|

1.282224

|

0.2115

|

|

INFLATION*GDP

|

-334252.5

|

148494.5

|

-2.250941

|

0.0334

|

|

SALARY

|

-14.17868

|

20.67621

|

-0.685749

|

0.4992

|

|

SALARY^2

|

4.03E-05

|

1.52E-05

|

2.647377

|

0.0138

|

|

SALARY*INCOME

|

-0.011022

|

0.004441

|

-2.481749

|

0.0202

|

|

SALARY*GDP

|

0.002139

|

0.008405

|

0.254474

|

0.8012

|

|

INCOME

|

355.5210

|

3003.744

|

0.118359

|

0.9067

|

|

INCOME^2

|

0.737369

|

0.311576

|

2.366576

|

0.0260

|

|

INCOME*GDP

|

-0.282942

|

0.959603

|

-0.294853

|

0.7705

|

|

GDP

|

5518.826

|

6984.941

|

0.790103

|

0.4369

|

|

GDP^2

|

0.133225

|

2.073580

|

0.064249

|

0.9493

|

|

R-squared

|

0.629879

|

Mean

dependent var

|

1810644.

|

|

Adjusted

R-squared

|

0.333781

|

S.D.

dependent var

|

3006011.

|

|

S.E.

of regression

|

2453572.

|

Akaike

info criterion

|

32.56727

|

|

Sum

squared resid

|

1.51E+14

|

Schwarz

criterion

|

33.40208

|

|

Log

likelihood

|

-728.0471

|

Hannan-Quinn

criter.

|

32.87999

|

|

F-statistic

|

2.127270

|

Durbin-Watson

stat

|

2.024902

|

|

Prob(F-statistic)

|

0.037602

|

|

|

|

По результатам теста Уайта была обнаружена

гетероскедастичность случайных отклонений модели (Prob. F(20,25), Prob(F-statistic)

<0,05; Prob. Chi-Square(20) <0,1).

Для проверки наличия в модели автокорреляции

случайных отклонений используем коррелограмму остатков и в дополнение к ней

тест LM-тест или

тест Бреуша-Годфри .

По коррелограмме отсутствует АК 1-го порядка, но

возможно есть АК 7 порядка.

Тест БГ 1-го порядка

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

F-statistic

|

0.573903

|

Prob.

F(1,39)

|

0.4533

|

|

Obs*R-squared

|

0.667094

|

Prob.

Chi-Square(1)

|

0.4141

|

|

Test

Equation:

|

|

|

|

|

Dependent

Variable: RESID

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/13/13 Time: 19:18

|

|

|

|

Sample:

2010M01 2013M10

|

|

|

|

Included

observations: 46

|

|

|

|

Presample missing value lagged residuals set

to zero.

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

22.61781

|

622.9438

|

0.036308

|

0.9712

|

|

EXCHANGE

|

-0.013236

|

0.257976

|

-0.051309

|

0.9593

|

|

INFLATION

|

-223.6022

|

7411.131

|

-0.030171

|

|

SALARY

|

0.000148

|

0.001409

|

0.104976

|

0.9169

|

|

INCOME

|

-0.021959

|

0.201509

|

-0.108971

|

0.9138

|

|

GDP

|

0.025379

|

0.489999

|

0.051794

|

0.9590

|

|

RESID(-1)

|

-0.122451

|

0.161638

|

-0.757564

|

0.4533

|

|

R-squared

|

0.014502

|

Mean

dependent var

|

1.70E-12

|

|

Adjusted

R-squared

|

-0.137113

|

S.D.

dependent var

|

1360.471

|

|

S.E.

of regression

|

1450.745

|

Akaike

info criterion

|

17.53681

|

|

Sum

squared resid

|

82081764

|

Schwarz

criterion

|

17.81508

|

|

Log

likelihood

|

-396.3466

|

Hannan-Quinn

criter.

|

17.64105

|

|

F-statistic

|

0.095650

|

Durbin-Watson

stat

|

1.934782

|

|

Prob(F-statistic)

|

0.996427

|

|

|

|

Результаты LM-теста

Бреуша-Годфри говорят об отсутствии автокорреляции остатков, а именно Prob.

F(1,39)= 0.4533>0.05 (или>0,1), то есть при уровне значимости 5% и10% Ак

в модели нет.. Chi-Square(1)=0,4141>0.05(или>0,1), то есть при уровне

значимости 5% и10% Ак в модели нет. Также и Prob. RESID(-1)=0,4533 >0.05 -

Ак в модели нет.

Тест БГ 7-го порядка.

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

F-statistic

|

1.382387

|

Prob.

F(7,33)

|

0.2455

|

|

Obs*R-squared

|

10.43025

|

Prob.

Chi-Square(7)

|

0.1655

|

|

Test

Equation:

|

|

|

|

|

Dependent

Variable: RESID

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/13/13 Time: 19:25

|

|

|

|

Sample:

2010M01 2013M10

|

|

|

|

Included

observations: 46

|

|

|

|

Presample missing value lagged residuals set

to zero.

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

178.7901

|

613.7432

|

0.291311

|

0.7726

|

|

EXCHANGE

|

0.063902

|

0.288416

|

0.221562

|

0.8260

|

|

INFLATION

|

-811.0738

|

7662.770

|

-0.105846

|

0.9163

|

|

SALARY

|

0.001923

|

0.001616

|

1.190165

|

0.2425

|

|

INCOME

|

-0.241765

|

0.229234

|

-1.054665

|

0.2992

|

|

GDP

|

-0.337780

|

0.582493

|

-0.579887

|

0.5659

|

|

RESID(-1)

|

-0.129202

|

0.162605

|

-0.794576

|

0.4325

|

|

RESID(-2)

|

-0.088392

|

0.176522

|

-0.500742

|

0.6199

|

|

RESID(-3)

|

-0.283294

|

0.185363

|

-1.528321

|

0.1360

|

|

RESID(-4)

|

-0.135130

|

0.206268

|

-0.655121

|

0.5169

|

|

RESID(-5)

|

-0.038131

|

0.187040

|

-0.203865

|

0.8397

|

|

RESID(-6)

|

-0.091681

|

0.195817

|

-0.468194

|

0.6427

|

|

RESID(-7)

|

-0.510870

|

0.195976

|

-2.606799

|

0.0136

|

|

R-squared

|

0.226745

|

Mean

dependent var

|

1.70E-12

|

|

Adjusted

R-squared

|

-0.054439

|

S.D.

dependent var

|

1360.471

|

|

S.E.

of regression

|

1397.012

|

Akaike

info criterion

|

17.55514

|

|

Sum

squared resid

|

64404168

|

Schwarz

criterion

|

18.07193

|

|

Log

likelihood

|

-390.7683

|

Hannan-Quinn

criter.

|

17.74873

|

|

F-statistic

|

0.806392

|

Durbin-Watson

stat

|

1.882310

|

|

Prob(F-statistic)

|

0.641882

|

|

|

|

Возможно в модели присутствует серийная АК 7 го

порядка Prob. RESID(-7)=0,0136 <0.05 - Ак есть, что подтверждает наше

предположение

Перейдем непосредственно к исследованию проблемы

мультиколлинеарности. В данной работе исследуется выявление

мультиколлинеарности следующими методами:

) По формальным признакам.

Нельзя точно определить по формальному признаку,

есть ли в модели мультиколлинеарность:) Несколько переменных имеют довольно

низкие значения t-статистики;) Коэффициент

детерминации  достаточно высок.

достаточно высок.

Однако можно сделать предположение о присутствии

мультиколлинеарности.

) Парный коэффициент корреляции.

|

M1

|

Exchange

|

Inflation

|

Salary

|

Income

|

GDP

|

|

M1

|

1

|

0,879889

|

-0,15637

|

0,984878

|

0,976192

|

0,927173

|

|

Exchange

|

0,879889

|

1

|

-0,12315

|

0,917531

|

0,908644

|

0,937977

|

|

Inflation

|

-0,15637

|

-0,12315

|

1

|

-0,20882

|

-0,22212

|

-0,11365

|

|

Salary

|

0,984878

|

0,917531

|

-0,20882

|

1

|

0,99413

|

0,943677

|

|

Income

|

0,976192

|

0,908644

|

-0,22212

|

0,99413

|

1

|

0,947763

|

|

GDP

|

0,927173

|

0,937977

|

-0,11365

|

0,943677

|

0,947763

|

1

|

Парная корреляция между малозначимыми

объясняющими переменными в некоторых случаях достаточно высока. Однако данный

признак будет надежным лишь при наличии в модели только двух экзогенных

переменных. При большем их количестве является более целесообразным

использование частных коэффициентов корреляции.

) Значение определителя матрицы

коэффициентов парной корреляции:

=

|

1

|

0,937977

|

0,908644

|

-0,12315

|

0,917531

|

|

0,937977

|

1

|

0,947763

|

-0,11365

|

0,943677

|

|

0,908644

|

0,947763

|

1

|

-0,22212

|

0,99413

|

|

-0,12315

|

-0,11365

|

-0,22212

|

1

|

-0,20882

|

|

0,917531

|

0,943677

|

0,99413

|

-0,20882

|

1

|

Если значение | |=0,

то имеет место полная мультиколлинеарность. Значение определителя матрицы

коэффициентов парной корреляции в моей модели ||=

0,000103. Исходя из этого, можно сделать вывод о наличии мультиколлинеарности в

модели.

|=0,

то имеет место полная мультиколлинеарность. Значение определителя матрицы

коэффициентов парной корреляции в моей модели ||=

0,000103. Исходя из этого, можно сделать вывод о наличии мультиколлинеарности в

модели.

4) Частный коэффициент корреляции.

Высокие частные коэффициенты корреляции в модели

говорят о наличии в ней мультиколлинеарности. Эти коэффициенты рассчитываются

по формуле:

R=

*= =

=

* - обратная матрица к матрице R.

Тогда:

=

=

Результаты частных коэффициентов корреляции

приведены ниже. Напомню, что Х1 - обменный курс; Х2 - инфляция ; Х3 - средняя

заработная плата; Х4 - доходы населения; Х5 - ВВП на душу населения.

=-0,02153 МК нет

=0,355559 МК нет

=0,355559 МК нет

=-0,28173 МК нет

=-0,28173 МК нет

=0,578238 возможно

есть МК

=0,578238 возможно

есть МК

=0,1066554 МК нет

=0,1066554 МК нет

=-0,21911 МК нет

=-0,21911 МК нет

=0,264399 МК нет

=0,264399 МК нет

=0,94032 МК есть

=0,94032 МК есть

=-0,19966 МК нет

=-0,19966 МК нет

= 0,411807 возможно

есть МК

= 0,411807 возможно

есть МК

Исходя из полученных данных, можно сделать вывод

о наличии сильной связи (корреляции) между средней заработной платой и доходами

населения. Безусловно, увеличение средней заработной платы однозначно ведет к

увеличению доходов населения.

Между обменным курсом и ВВП на душу населения, а

также между доходами населения и ВВП на душу населения существует средняя

корреляционная связь. Между всеми остальными переменными попарно наблюдается

низкий частный коэффициент корреляции, что говорит о слабой корреляционной

связи.

Соответственно, мы делаем вывод о наличии

попарной мультиколлинеарности в модели (=

0,411807 =0,578238

>0,4 - умеренная зависимость, =0,94084

>0,7 - сильная зависимость).

) Расчет дисперсионно-инфляционного фактора VIF

(Variance

Inflationary

Factor) для каждой

переменной.

Необходимо рассчитать коэффициент детерминации

для каждой из независимых переменных; построить уравнение множественной

регрессии для каждой из переменных. Затем рассчитать дисперсионно-инфляционные

факторы для каждой переменной по формуле:

)

)

И сравнить полученные результаты с критическим

значением:

=10

=10

Х1 =

1250,526-619,4408Х2+0,001928Х3-0,218279Х4+1,098257Х5

=0,898348

=0,898348

=9,83<10

=9,83<10

Х2 = 0,034+2,01e-08Х3-5,90е-06Х4+1,75е-05Х5-8,48e-07Х1

=0,151574

=0,151574

=1,18<10

=1,18<10

Х3 =

-68667,19+134,7Х4-69,927Х5+65,56470Х1+565309,8Х2

=0,9899

=0,9899

=99,0099>10

=99,0099>10

Х4 =

537,7802+1,009528Х5-0.363635Х1-8136,664Х2+0,006601Х3

=0,99

=0,99

=100>10

=100>10

Х5 =

-323,0457+0,304445Х1+4005,182Х2-0,000570Х3+0,167985Х4

=0,939

=0,939

=16,39>10

=16,39>10

Можно сделать вывод о том, что связь между

обменным курсом и остальными переменными недостаточная высока,

мультиколлинеарность отсутствует. Также можно утверждать об отсутствии связи

между инфляции и остальными переменными. Соответственно, и здесь не наблюдается

мультиколлинеарности.

Однако связь средней заработной платы, доходов

населения и ВВП на душу населения с другими переменными говорит о наличии

мультиколлинеарности (VIF>10).

Делаем вывод о наличии МК в модели.

Исходя из всего вышесказанного, необходимо

улучшить модель. Для начала я попробую избавиться от мультиколлинеарности

традиционным способом, а именно - исключением из модели одной из

коррелированных переменных. Конечно, исключая коррелированную переменную из

модели, которая, согласно теории принадлежит уравнению регрессии, существует

риск получения ошибки спецификации в модели. Удалением такой переменной

преднамеренно создаются смещения в ошибках. Однако в моем случае это

единственный эффективный способ избавления от мультиколлинеарности (в модели

присутствуют переменные средняя заработная плата и доходы населения, а значит,

корреляция в модели всегда будет высокой, если оставить обе эти переменные),

хотя обычно предпочитают оставить в модели мультиколлинеарность, тем самым

занижают значения t-статистики,

но при этом не берут на себя риск исключения независимых переменных модели.

Поскольку наблюдается сильная связь между

средней заработной платой и денежной массой, то принимается решение исключить

эту переменную из модели.

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 22:45

|

|

|

|

Sample

(adjusted): 2010M01 2013M10

|

|

|

Included

observations: 46 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

3535.767

|

857.5999

|

0.0002

|

|

EXCHANGE

|

-0.275325

|

0.335568

|

-0.820474

|

0.4167

|

|

INFLATION

|

20360.95

|

10270.93

|

1.982386

|

0.0542

|

|

INCOME

|

0.886327

|

0.092546

|

9.577121

|

0.0000

|

|

GDP

|

0.064402

|

0.668181

|

0.096385

|

0.9237

|

|

R-squared

|

0.957683

|

Mean

dependent var

|

20984.72

|

|

Adjusted

R-squared

|

0.953555

|

S.D.

dependent var

|

9390.081

|

|

S.E.

of regression

|

2023.674

|

Akaike

info criterion

|

18.16554

|

|

Sum

squared resid

|

1.68E+08

|

Schwarz

criterion

|

18.36430

|

|

Log

likelihood

|

-412.8074

|

Hannan-Quinn

criter.

|

18.24000

|

|

F-statistic

|

231.9700

|

Durbin-Watson

stat

|

2.316575

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Скорректированная регрессионная модель также

имеет незначимые коэффициенты t-статистики

с учетом большого значения  . Рассчитав

значения дисперсионно-инфляционнного фактора VIF

для каждой из оставшихся в модели переменных, мы наблюдаем следующее:

. Рассчитав

значения дисперсионно-инфляционнного фактора VIF

для каждой из оставшихся в модели переменных, мы наблюдаем следующее:

1) =8,59<10;

2) =1,16<10;

3) =11,63>10;

4)  =15,625>10.

=15,625>10.

Как видно из полученных данных, в этой модели

также наблюдается мультиколлинеарность. Значения VIF,

вычисленные для переменных доходов населения и валового выпуска на душу

населения, подтверждают наличие мультиколлинеарности. Поэтому необходимо снова

проводить коррекцию модели. Принимается решение использовать другой традиционный

метод избавления от мультиколлинеарности - введении новой переменной. Из теории

о денежной массе можно сделать вывод о том, что сильное влияние на нее

оказывает ставка рефинансирования, так как очевидно, что путем снижения или

увеличения ставки рефинансирования, центральный банк регулирует объём денежной

массы в стране. Обозначив её как Ref_rate,

добавляем в модель. [9]

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 23:15

|

|

|

|

Sample

(adjusted): 2010M01 2013M10

|

|

|

Included

observations: 46 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

3205.236

|

827.4928

|

3.873430

|

0.0004

|

|

EXCHANGE

|

1.136585

|

0.687074

|

1.654241

|

0.1059

|

|

INFLATION

|

30664.11

|

10724.97

|

2.859133

|

0.0067

|

|

INCOME

|

0.738348

|

0.108654

|

6.795402

|

0.0000

|

|

GDP

|

-0.260722

|

0.650373

|

-0.400880

|

0.6906

|

|

REF_RATE

|

-17520.52

|

7551.613

|

-2.320103

|

0.0255

|

|

R-squared

|

0.962702

|

Mean

dependent var

|

20984.72

|

|

Adjusted

R-squared

|

0.958040

|

S.D.

dependent var

|

9390.081

|

|

S.E.

of regression

|

1923.475

|

Akaike

info criterion

|

18.08276

|

|

Sum

squared resid

|

1.48E+08

|

Schwarz

criterion

|

18.32128

|

|

Log

likelihood

|

-409.9035

|

Hannan-Quinn

criter.

|

18.17211

|

|

F-statistic

|

206.4905

|

Durbin-Watson

stat

|

2.407418

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Скорректированная регрессионная модель имеет

незначимые коэффициенты t-статистики

с учетом большого значения . Рассчитав

значения дисперсионно-инфляционнного фактора VIF

для каждой из оставшихся в модели переменных, мы наблюдаем следующее:

1) =33,3>10;

2) =1,408<10;

3) =16,67>10;

4) =16,47>10;

5)  =9,15<10;

=9,15<10;

Как видно из полученных данных, в этой модели

также наблюдается мультиколлинеарность. Значения VIF,

вычисленные для переменных обменного курса, доходов населения и валового

выпуска на душу населения, подтверждают наличие мультиколлинеарности. Так как

значение VIF для переменной

обменного курса самое высокое, я попробую провести дальнейшее корректирование

модели путем избавления от этой переменной.

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 23:36

|

|

|

|

Sample

(adjusted): 2010M01 2013M10

|

|

|

Included

observations: 46 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

3727.472

|

780.9361

|

4.773082

|

0.0000

|

|

INFLATION

|

24289.39

|

10218.51

|

2.377001

|

0.0222

|

|

INCOME

|

0.843437

|

0.089995

|

9.372029

|

0.0000

|

|

GDP

|

0.214726

|

0.595648

|

0.360491

|

0.7203

|

|

REF_RATE

|

-6455.938

|

3579.075

|

-1.803801

|

0.0786

|

|

R-squared

|

0.960151

|

Mean

dependent var

|

20984.72

|

|

Adjusted

R-squared

|

0.956263

|

S.D.

dependent var

|

9390.081

|

|

S.E.

of regression

|

1963.786

|

Akaike

info criterion

|

18.10546

|

|

Sum

squared resid

|

1.58E+08

|

Schwarz

criterion

|

18.30422

|

|

Log

likelihood

|

-411.4255

|

Hannan-Quinn

criter.

|

18.17992

|

|

F-statistic

|

246.9689

|

Durbin-Watson

stat

|

2.421052

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Скорректированная регрессионная модель также

имеет незначимые коэффициенты t-статистики

с учетом большого значения . Рассчитав

значения дисперсионно-инфляционнного фактора VIF

для каждой из оставшихся в модели переменных, мы наблюдаем следующее:

1) =1,225<10;

2) =11,62>10;

3) =14,29>10.

4) =1,97<10;

Как видно из полученных данных, в этой модели

также наблюдается мультиколлинеарность. Значения VIF,

вычисленные для переменных доходов населения и валового выпуска на душу

населения, подтверждают наличие мультиколлинеарности. Поэтому необходимо снова

проводить коррекцию модели. Коэффициенты парной корреляции между переменными

дали следующие результаты:

|

M1

|

Inflation

|

Income

|

GDP

|

Ref_rate

|

|

M1

|

1

|

-0,15637

|

0,976192

|

0,927173

|

0,511638

|

|

Inflation

|

-0,15637

|

1

|

-0,22212

|

-0,11365

|

0,149186

|

|

Income

|

0,976192

|

-0,22212

|

1

|

0,947763

|

0,55213

|

|

GDP

|

0,927173

|

-0,11365

|

0,947763

|

1

|

0,651618

|

|

Ref_rate

|

0,511638

|

0,149186

|

0,55213

|

0,651618

|

1

|

Видно, что переменные денежной массы и доходов

населения имеют сильную корреляционную связь. Это говорит о сильном влиянии

переменной доходов населения. Кроме того, имеется сильная связь между доходами

и ВВП на душу населения. Поэтому для коррекции мультиколлинеарности в модели

необходимо изменить переменную INCOME,

добавив, например, лаг в модель.

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 23:55

|

|

|

|

Sample

(adjusted): 2010M02 2013M10

|

|

|

Included

observations: 45 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

3592.099

|

385.2956

|

9.322968

|

0.0000

|

|

INFLATION

|

24688.52

|

4891.371

|

5.047361

|

0.0000

|

|

INCOME(-1)

|

0.824080

|

0.036554

|

22.54400

|

0.0000

|

|

GDP

|

0.600030

|

0.240578

|

2.494122

|

0.0169

|

|

REF_RATE

|

-7547.555

|

1713.361

|

-4.405117

|

0.0001

|

|

R-squared

|

0.990715

|

Mean

dependent var

|

21199.82

|

|

Adjusted

R-squared

|

0.989787

|

S.D.

dependent var

|

9380.869

|

|

S.E.

of regression

|

948.0280

|

Akaike

info criterion

|

16.65108

|

|

Sum

squared resid

|

35950280

|

Schwarz

criterion

|

16.85182

|

|

Log

likelihood

|

-369.6494

|

Hannan-Quinn

criter.

|

16.72592

|

|

F-statistic

|

1067.052

|

Durbin-Watson

stat

|

2.169485

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Скорректированная регрессионная модель может

быть записана следующим образом:

M1 = 3592,099 +24688,52*INFLATION +

0,824080*INCOME(-1) + 0,600030*GDP-7547,555*REF_RATE

Все переменные модели, согласно своим значениям

Р-вероятностей, статистически значимы (переменная GDP

статистически значима на уровне α=0,1). По

формальным признакам можно предположить, что в скорректированной модели

мультиколлинеарность отсутствует. Поскольку t-статистики

недостаточно низкие, а значение коэффициента детерминации высоко.

Однако однозначно ответить на данный вопрос без дополнительных расчетов

невозможно. В построенной модели с исключением переменной средней з/п,

добавлением переменной ставки рефинансирования, последующим исключение

переменной обменного курса и добавлением лага в переменную доходов населения

действительно решена поставленная передо мной задача - исправлена

мультиколлинеарность. В доказательство сказанному, рассчитаем значение

дисперсионно-инфляционного фактора VIF

для каждой из оставшихся в модели переменных. Полученные результаты

представлены ниже:

X1 = 0,02 -1,94e-06X2

+4,96-06X3 + 0,086991X4

=0,16

=0,16

=1,19<10

=1,19<10

X2 =

2139,399-34673,73Х1 + 5,852778Х3 - 6169,527Х4

=0,87

=0,87

=7,69<10

=7,69<10

Х3 = -28,53042 + 2050,640Х1 + 0,135123Х2 +

3003,266Х4

=0,89

=0,89

=9,09<10

=9,09<10

Х4 = 0,081+ 0,708983Х1 -2,81e-06Х2

+ 5,92e-05Х3

=0,47

=0,47

=1,88<10

=1,88<10

Теперь можно сделать вывод о том, что

мультиколлинеарность в модели больше не наблюдается, поскольку значения VIF

для вспомогательных моделей меньше 10.

Экономическая интерпретация модели

Коэффициенты в полученной модели показывают

следующее:

1) Рост инфляции на 1% приводит к увеличению

денежной массы на 24688,52 млрд.руб.

) Увеличение доходов населения на 1 млрд.

руб. приводит к увеличению денежной массы на 0,824080 млрд. руб. С учетом лага

можно предположить, что увеличение доходов идет с запаздыванием на 1 месяц к

увеличению денежной массы.

) Рост ВВП на душу населения на 1 тыс. руб.

приводит к увеличению денежной массы на 0,600030млрд. руб.

) Рост ставки рефинансирования на 1%

приводит к снижению депозитов на 7547,555 млрд. руб. Такое может произойти,

скорее всего, из-за неполного приспособления изменения денежной массы к

изменению ставки рефинансирования.

Следует обратить внимание, что коэффициент

детерминации составил 0,99, то

есть отобранные данные на 99% объясняют вариацию денежной массы.

Проверим модель на автокорреляцию остатков по

критерию DW:

|

Есть

положительная автокорреляция

|

Зона

неопределенности

|

Нет

автокорреляции

|

Зона

неопределенности

|

Есть

отрицательная автокорреляция

|

1,136 1,328 2

2,672 2,864 4

= 1,136,

= 1,136,

=

1,328,

DW = 2,2

=

1,328,

DW = 2,2

Видно, что при таком значении статистики

Дарбина-Уотсона автокорреляция в модели не наблюдается.

|

Heteroskedasticity

Test: White

|

|

|

F-statistic

|

0.784835

|

Prob.

F(14,30)

|

0.6769

|

|

Obs*R-squared

|

12.06328

|

Prob.

Chi-Square(14)

|

0.6012

|

|

Test

Equation:

|

|

|

|

|

Dependent

Variable: RESID^2

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/15/13 Time: 00:46

|

|

|

|

Sample:

2010M02 2013M10

|

|

|

|

Included

observations: 45

|

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

-1096283.

|

1839206.

|

-0.596063

|

0.5556

|

|

INFLATION

|

34866584

|

35091248

|

0.3284

|

|

INFLATION^2

|

-3946660.

|

1.71E+08

|

-0.023102

|

0.9817

|

|

INFLATION*INCOME(-1)

|

-1766.673

|

2683.838

|

-0.658264

|

0.5154

|

|

INFLATION*GDP

|

-4697.986

|

16137.26

|

-0.291127

|

0.7730

|

|

INFLATION*REF_RATE

|

13603694

|

1.13E+08

|

0.120250

|

0.9051

|

|

INCOME(-1)

|

-12.31267

|

286.8072

|

-0.042930

|

0.9660

|

|

INCOME(-1)^2

|

-0.002302

|

0.007141

|

-0.322419

|

0.7494

|

|

INCOME(-1)*GDP

|

-0.002536

|

0.093682

|

-0.027070

|

0.9786

|

|

INCOME(-1)*REF_RATE

|

402.2837

|

455.3492

|

0.883462

|

0.3840

|

|

GDP

|

1120.122

|

1638.242

|

0.683734

|

0.4994

|

|

GDP^2

|

0.037871

|

0.352718

|

0.107369

|

0.9152

|

|

GDP*REF_RATE

|

-3374.043

|

3868.549

|

-0.872173

|

0.3900

|

|

REF_RATE

|

1012916.

|

18397751

|

0.055057

|

0.9565

|

|

REF_RATE^2

|

1214966.

|

21987364

|

0.055257

|

0.9563

|

|

R-squared

|

0.268073

|

Mean

dependent var

|

798895.1

|

|

Adjusted

R-squared

|

-0.073493

|

S.D.

dependent var

|

943811.3

|

|

S.E.

of regression

|

977878.3

|

Akaike

info criterion

|

30.68536

|

|

Sum

squared resid

|

2.87E+13

|

Schwarz

criterion

|

31.28758

|

|

Log

likelihood

|

-675.4206

|

Hannan-Quinn

criter.

|

30.90986

|

|

F-statistic

|

0.784835

|

Durbin-Watson

stat

|

2.069180

|

|

Prob(F-statistic)

|

0.676890

|

|

|

|

Остатки модели гомоскедастичны, а также имеет

нормальное распределение(Prob. F(14,30), Prob. Chi-Square(14)>0,1,

Prob(F-statistic)>0,05).

Статистика Жака-Бера и соответствующее ей P-значение

говорят о нормальности ошибок рассматриваемой модели при выбранном уровне

значимости α=0,05 (probability

>0,05).

ЗАКЛЮЧЕНИЕ

Результатом проведенной работы стало выполнение

задач, поставленных ранее, а именно:

) Построение качественной адекватной модели

линейной регрессии, доказательство наличия связи между эндогенной и экзогенными

переменными, а также описание характера данной связи;

2) Построенная модель характеризуется

следующим: ее ряды стационарны в первых разностях; согласно результатам теста

Жака-Бера отсутствует нормальность ошибок рассматриваемой модели; модель

гомоскедастична (согласно результатам теста Уайта); согласно результатам LM

теста Бреуша-Годфри в модели отсутствует автокорреляция. Далее было доказано

наличие в модели мультиколлинеарности по всем основным признакам;

) Затем модель была скорректирована путем

исключения из нее коррелированной переменной (средней заработной платы).

Проведенная коррекция вновь подтвердила наличие в модели мультиколлинеарности.

Поэтому в модель была новая переменная переменная (ставка рефинансирования), но

и таким способом избавиться от мультиколлинеарности не удалось. Последующая

коррекция проводилась избавлением от переменной обменного курса. Это действие

так же не дало желаемого результата. Поэтому было принято решение о добавлении

лага в переменную дохода, который и избавил модель от мультиколлинеарности.

Путем анализа формальных признаков (t-статистики

и )

и расчета дисперсионно-инфляционного фактора VIF

было доказано отсутствие мультиколлинеарности. Все переменные новой модели

статистически значимы, модель гомоскедастична, отсутствует автокорреляция,

имеет нормальное распределение.

Данная работа является еще одним подтверждением

связи таких переменных, как: денежная масса (агрегат М1); обменный курс;

инфляция; средняя заработная плата; доходы населения; валовой выпуск на душу

населения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) Абакумова

Ю.Г., Эконометрика. Конспект лекций.

) Бородич

С. А., Вводный курс эконометрики: Учеб. пособие / С.А. Бородич. Мн.: БГУ, 2000.

- 354 c.

3)

Денежная масса и денежная база // [Электронный ресурс] Финансы и кредит. Режим

доступа: <http://www.finkredit.com/banks12.html>

) Обменный

курс // [Электронный ресурс]. Основы экономики. Режим доступа: <http://economic-basic.ru/denezhnoe-obraschenie/obmenniy-kurs.html>

) Бюллетень

банковской статистики // Национальный банк Республики Беларусь [Электронный

ресурс]. - 2009-2012. - Режим доступа:

<http://www.nbrb.by/statistics/bulletin/>

) Информационно-справочный

портал Беларуси [Электронный ресурс]. -Режим доступа: <http://www.interfax.by>

) Национальный

статистический комитет Республики Беларусь [Электронный ресурс]. - Режим

доступа: <http://www.belstat.gov.by>

)

Национальный банк Республики Беларусь [Электронный ресурс]. - Режим доступа: <http://www.nbrb.by>

)

Ставка рефинансирования // Национальный банк Республики Беларусь [Электронный

ресурс]. - Режим доступа: <http://www.nbrb.by/statistics/sref.asp>

Приложение 1. Исходные

статистические данные

|

Месяцы

|

Денежная

масса (Y)

|

Обменный

курс (X1)

|

Инфляция

(X2)

|

Cредняя

заработная плата (X3)

|

Номинальный

доход населения (X4)

|

Ввп

на душу населения (X5)

|

|

01.01.2010

|

11

304,8

|

2859

|

0,008

|

999963

|

7000,1

|

1016,5

|

|

01.02.2010

|

8

868,3

|

2890

|

0,009

|

1016393

|

7412,4

|

1060,5

|

|

01.03.2010

|

9

425,3

|

2930

|

0,009

|

1095257

|

8204,3

|

1241,6

|

|

01.04.2010

|

9

459,0

|

2978

|

0,008

|

1116820

|

8415,3

|

1205,6

|

|

01.05.2010

|

9

900,4

|

2961

|

0,007

|

1158373

|

7612,6

|

1315,6

|

|

01.06.2010

|

10

367,1

|

3000

|

0,008

|

1234941

|

9587,6

|

1480,3

|

|

01.07.2010

|

11

182,0

|

3020

|

0,009

|

1282757

|

9147,6

|

1504,4

|

|

01.08.2010

|

12

687,4

|

2974

|

0,007

|

1286851

|

9367,4

|

1586,7

|

|

01.09.2010

|

11

917,9

|

3014

|

0,007

|

1305148

|

9564,3

|

1866,5

|

|

01.10.2010

|

11

961,4

|

3010

|

0,008

|

1328196

|

9948,6

|

1500,5

|

|

01.11.2010

|

11

928,3

|

3011

|

0,009

|

1428337

|

10546,8

|

1653

|

|

01.12.2010

|

11

688,1

|

3032

|

0,01

|

1595873

|

11654,7

|

1726,3

|

|

01.01.2011

|

13

662,9

|

3000

|

0,014

|

1409625

|

10021,7

|

1270,2

|

|

01.02.2011

|

12

238,4

|

3015

|

0,027

|

1439301

|

10245,6

|

1318

|

|

01.03.2011

|

13

164,8

|

3022

|

0,019

|

1537210

|

10421,3

|

1663,6

|

|

01.04.2011

|

12

490,1

|

3045

|

0,045

|

1563393

|

11145,7

|

1620,8

|

|

01.05.2011

|

14

464,7

|

3013

|

0,131

|

1648669

|

10246,5

|

1959,03

|

|

01.06.2011

|

15

701,1

|

4970

|

0,086

|

1782857

|

13124,6

|

2810,5

|

|

01.07.2011

|

16

801,8

|

4945

|

0,035

|

1854517

|

13845,7

|

2673,5

|

|

01.08.2011

|

17

625,3

|

4958

|

0,089

|

1992310

|

14687,3

|

3043,1

|

|

01.09.2011

|

18

021,4

|

5107

|

0,136

|

2260112

|

16543,2

|

3332,9

|

|

01.10.2011

|

19

007,6

|

5640

|

0,082

|

2318000

|

15894,6

|

3174,7

|

|

01.11.2011

|

18

529,5

|

8450

|

0,081

|

2439681

|

16425,3

|

3438,8

|

|

01.12.2011

|

18

391,0

|

8590

|

0,023

|

2877658

|

22613,7

|

4625,8

|

|

01.01.2012

|

20

340,3

|

8350

|

0,019

|

2880585

|

19345,6

|

3623,9

|

|

01.02.2012

|

17

849,8

|

8350

|

0,015

|

2964249

|

20416,3

|

3582,2

|

|

01.03.2012

|

20

312,0

|

8110

|

0,015

|

3159624

|

21489,3

|

3950,8

|

|

01.04.2012

|

21

243,2

|

8020

|

0,017

|

3252689

|

23513,7

|

4247,2

|

|

01.05.2012

|

23

666,4

|

8050

|

0,016

|

3559648

|

24124,3

|

5441,1

|

|

01.06.2012

|

23

856,7

|

8410

|

0,018

|

3752118

|

27054,6

|

5214,6

|

|

01.07.2012

|

27

146,5

|

8320

|

0,013

|

3925900

|

30645,2

|

5747,5

|

|

01.08.2012

|

28

930,7

|

8290

|

0,023

|

4084895

|

27932,1

|

5365,7

|

|

01.09.2012

|

29

439,1

|

8420

|

0,013

|

4096741

|

29612,3

|

5428,9

|

29

198,8

|

8500

|

0,018

|

4228447

|

29684,3

|

5620,7

|

|

01.11.2012

|

27

167,9

|

8530

|

0,017

|

4244270

|

31425,6

|

5060,7

|

|

01.12.2012

|

28

884,2

|

8560

|

0,014

|

4741282

|

36645,2

|

4858,4

|

|

01.01.2013

|

34

438,2

|

8570

|

0,03

|

4368023

|

29024,3

|

4406,1

|

|

01.02.2013

|

28

351,4

|

8660

|

0,012

|

4504840

|

30258,4

|

4205,4

|

|

01.03.2013

|

30

896,7

|

8600

|

0,011

|

4692789

|

34145,9

|

4416,8

|

|

01.04.2013

|

31

976,5

|

8670

|

0,005

|

4888296

|

32846,9

|

4881,7

|

|

01.05.2013

|

33

683,7

|

8670

|

0,007

|

4988338

|

37912,6

|

5082,3

|

|

01.06.2013

|

35

465,3

|

8690

|

0,003

|

5159884

|

39876,3

|

7119,7

|

|

01.07.2013

|

38

878,9

|

8790

|

0,01

|

5450175

|

38121,2

|

5824,1

|

|

01.08.2013

|

37

248,7

|

8880

|

0,001

|

5547075

|

37912,5

|

5832,7

|

|

01.09.2013

|

37

697,0

|

8990

|

0,017

|

5374793

|

38819,4

|

6001,7

|

|

01.10.2013

|

37

836,3

|

9090

|

0,019

|

5477569

|

39674,5

|

5684,7

|

Модель, скорректированная по сезонности

|

Dependent

Variable: M1

|

|

|

|

Method:

Least Squares

|

|

|

|

Date:

12/13/13 Time: 19:13

|

|

|

|

Sample

(adjusted): 2010M03 2013M10

|

|

|

Included

observations: 44 after adjustments

|

|

|

Variable

|

Coefficient

|

Std.

Error

|

t-Statistic

|

Prob.

|

|

C

|

4312.413

|

409.6056

|

10.52821

|

0.0000

|

|

SALARY

|

0.007338

|

0.000366

|

20.05338

|

0.0000

|

|

EXCHANGE

|

-1.468457

|

0.211162

|

-6.954161

|

0.0000

|

|

INFLATION(-2)

|

30997.21

|

6133.298

|

5.053922

|

0.0000

|

|

GDP

|

1.006293

|

0.318051

|

3.163934

|

0.0031

|

|

@SEAS(1)

|

2848.364

|

634.8788

|

4.486469

|

0.0001

|

|

@SEAS(12)

|

-2195.274

|

603.3501

|

-3.638474

|

0.0008

|

|

R-squared

|

0.990066

|

Mean

dependent var

|

21480.09

|

|

Adjusted

R-squared

|

0.988455

|

S.D.

dependent var

|

9296.796

|

|

S.E.

of regression

|

998.9037

|

Akaike

info criterion

|

16.79610

|

|

Sum

squared resid

|

36918919

|

Schwarz

criterion

|

17.07995

|

|

Log

likelihood

|

-362.5143

|

Hannan-Quinn

criter.

|

16.90137

|

|

F-statistic

|

614.6116

|

Durbin-Watson

stat

|

2.192394

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|