Анализ затрат на производство и реализацию продукции (работ, услуг) на предприятии (организации, фирме)

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Российский

государственный социальный университет»

Филиал в г.

Таганроге

Кафедра

экономики и менеджмента

КУРСОВАЯ

РАБОТА

По

дисциплине: Экономический анализ

На тему:

Анализ затрат на производство и реализацию продукции (работ, услуг) на

предприятии (организации, фирме).

Таганрог -

2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОБЛЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

ПО СНИЖЕНИЮ ИЗДЕРЖЕК

.1 Содержание и структура издержек производства как объекта управления

.2 Основные понятия и классификация затрат на производство

.3 Модель оптимального принятия решений в процессе управления снижением

издержек производства

ГЛАВА 2. ОСОБЕННОСТИ РЕАЛИЗАЦИИ ТЕХНОЛОГИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ ПО

СНИЖЕНИЮ ИЗДЕРЖЕК ПРОИЗВОДСТВА

.1 Краткая характеристика предприятия

.2 Анализ системы принятия управленческих решений в ООО «Мир пожарной

безопасности» и ее эффективности

.3 Рекомендации по оптимизации технологии принятия управленческих решений

по снижению издержек

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы. Конечные экономические результаты

производственно-хозяйственной деятельности предприятий и организаций

непосредственно зависят от ресурсоемкости производимой продукции, услуг,

издержек производства и хозяйствования.

Для обеспечения эффективности деятельности предприятия

особое значение имеют правильные и осмысленные управленческие решения на основе

организации сбора, соответствующей обработки и оценки информации о затратах.

Это позволяет обеспечить контроль за обоснованным расходованием сырья,

материалов, уровнем заработной платы и другими затратами; научно обоснованную

классификацию затрат и строгое ее соблюдение в планировании и учете; построение

учета затрат и калькулирование себестоимости продукции в соответствии с

особенностями организации и технологии производства. При этом необходимы выбор

экономически обоснованных методов анализа затрат и исчисления себестоимости,

проведение всестороннего анализа затрат.

Предметом исследования являются теоретические,

методологические и практические вопросы организации анализа затрат на

производство продукции и ее оценки.

Снижение издержек производства позволяет также

повысить эффективность и конкурентоспособность предприятий. Поэтому вопросы

эффективного управления снижением издержек производства являются весьма

актуальными для предприятий, работающих в условиях рынка.

Степень разработанности проблемы. Существенный вклад в развитие

экономических проблем, связанных с управлением снижением издержек производства,

анализа затрат на производство и реализацию продукции внесли следующие

российские ученые: Баканов М., Барунина Е., Галкин И., Герчикова Н., Уткин Э.,

Шеремет А. и многие другие.

Целью курсового исследования является анализ затрат предприятия

на производство и реализацию продукции.

Достижение поставленной цели обеспечивается решением

следующих задач:

проведение анализа содержания и структуры издержек

производства как объекта управления;

анализ классификации затрат на производство и

реализацию продукции.

исследование влияния издержек производства на прибыль

производства и пути их снижения;

рассмотрение основных направлений снижения

себестоимости продукции и регулирования затрат строительного производства;

раскрытие особенностей эффективного управления

использованием материальных и трудовых ресурсов предприятия.

Объектом курсового исследования являются затраты производства

товарной продукции.

Предметом курсового исследования является снижение затрат на

производство и реализацию продукции.

Теоретическая и методическая основа

исследования. При

написании работы использовались методические пособия и публикации отечественных

и зарубежных авторов, посвященные проблемам управления снижением издержек

производства и себестоимости продукции.

Методы исследования. При проведении исследования

применялись методы обобщения, системного, логического, сравнительного и

операционного анализа.

Практическая значимость результатов исследования заключается

в том, что полученные результаты могут быть использованы в деятельности

организаций, позволят повысить эффективность управленческого решения в области

снижения издержек.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОБЛЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

ПО СНИЖЕНИЮ ИЗДЕРЖЕК

.1 Содержание и структура издержек производства как объекта управления

В отличие от материальных и нематериальных объектов,

условия как производственные ресурсы не являются ни предметами, ни средствами

труда, но они делают возможным либо более результативным производственный

процесс. Производственные ресурсы представляют собой экономическую категорию,

выражающую отношения по поводу применения в производственном процессе

совокупности объектов и условий, определяющих для экономических субъектов

возможности создания некоторого объема экономических благ определенного

качества.

Экономические агенты, осуществляя хозяйственные

операции, вынуждены нести различные затраты. Их величина является одним из

главных факторов, влияющих на объем рыночного предложения товаров: чем выше

издержки, тем дороже обходится товар, следовательно, труднее продать.

Современная характеристика издержек сводится к тому,

что их следует рассматривать как оплату приобретенных факторов и внутренних расходов

для определенного варианта производства в специфических условиях данного

предприятия. Их обычно оценивают и используют в денежной форме. Одни и те же

издержки и их составные части могут рассматриваться с разных сторон. Это

зависит от запросов и желаний товаропроизводителя. Чем подробнее будут

просчитаны издержки, тем вернее окажется производственный выбор.

При многоаспектной классификации насчитывают более

тридцати видов издержек. Каждый раз они отражают специфику их проявления. На

рис.1.1. приведена одна из таких классификаций.

Рис. 1.1. Классификация издержек производства

Издержки делятся на постоянные и переменные. Издержки

фирмы, связанные с возмещением производственных факторов, размеры которых не

зависят от объема производимой продукции, называются постоянными. Это расходы

на здания, оборудование, сооружения, оплату управленческого и административного

аппарата. Критический уровень постоянных затрат при заданном уровне

маржинального дохода и объёма продаж рассчитывается следующим образом:

А=VРП (p-b), или A=B. Д дм (1)

Суть этого расчёта в том, чтобы определить максимально

допустимую величину постоянных расходов, которая покрывается маржинальным

доходом при заданном объёме продаж, цены и уровня переменных затрат на единицу

продукции.

Если постоянные затраты превысят этот уровень, то

предприятие будет убыточным, оно не сможет их покрыть за счёт своей выручки.

Для того чтобы определить, за сколько месяцев окупятся постоянные затраты

отчётного периода, необходимо сделать следующий расчёт:

=12·безубыточный объём продаж/готовый объём продаж (2)

Например, готовый объём продаж составляет 2500 млн.

руб., постоянные издержки предприятия за год - 600 млн. руб., прибыль - 400

млн. руб. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржинального дохода и его

долю в общей выручке:

МД = 600+400=1000 млн. руб.,

Д дм = 1000 : 2500 = 0,4

Безубыточный объём продаж (сумма покрытия постоянных

затрат) составит:

В кр = 600:0,4 = 1500 млн. руб.

Срок окупаемости постоянных издержек будет равен:= 12

· 1500 / 2500 = 7,2 мес.

Остальные 4,8 месяца предприятие будет получать

прибыль. Следовательно, большая часть года уйдёт на возмещение постоянных

издержек.

Как видим, критический уровень постоянных издержек

является ценным показателем в управленческой деятельности, с его помощью можно

эффективнее управлять процессом формирования финансовых результатов.

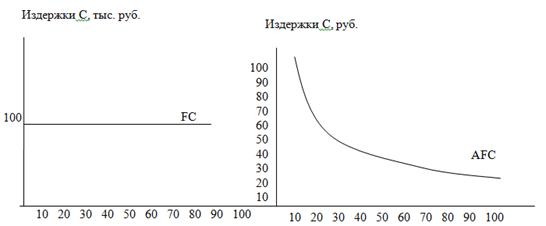

Средние постоянные издержки рассчитывались как

отношение общей величины постоянных издержек к объему выпуска. Динамика

постоянных издержек может быть проиллюстрирована с помощью рис. 1.2.

Рис. 1.2. Общие постоянные издержки FC (слева) и средние постоянные

издержки AFC.

Переменными издержками называются затраты, которые

изменяются вместе с ростом или сокращением выпуска продукции (см. рис.1.3). К

ним относятся расходы на приобретение сырья, материалов, оплату рабочей силы.

Критический уровень переменных затрат на единицу

продукции (b) для получения некоторой суммы

целевой прибыли (П) при заданном объёме продаж (VPП), цене (р) и сумме постоянных затрат (А) определяется

следующим образом:

b кр = р - (А+П) / VРП

(3)

Рис. 1.3. Переменные издержки

На рис.1.4. представлена кривая общих издержек. Такой

вид имеют издержки в большинстве случаев.

Рис. 1.4. Общие издержки

TC = FC + VC (4)

Если постоянные издержки неизменны, а переменные

растут по мере увеличения объемов производства, то, очевидно, валовые издержки

также будут расти (см. таблицу 1.1.)

Основу постоянных издержек составляют издержки,

связанные с использованием основных фондов (основного капитала), а переменных -

издержки, связанные с использованием оборотных фондов (оборотного капитала).

Широко применяется понятие предельных издержек. Это

затраты, необходимые для получения прироста продукции. Их еще называют

дополнительными, поскольку они направлены на получение дополнительной

продукции.

Таблица 1.1. Динамика постоянных, переменных и валовых

издержек фирмы А

|

Выпуск продукции, шт.

|

Издержки, млн. руб.

|

|

постоянные

|

переменные

|

валовые

|

|

0 1 2 3 4

|

200 200 200 200 200

|

0 200 350 500 700

|

200 400 550 700 900

|

Под предельными издержками понимается изменение

величины валовых издержек в результате изменения объема выпуска на одну

единицу.

Предельные издержки можно исчислить по формуле:

MC=TC2-TC1

или  (5)

(5)

где

МС - предельные издержки;

-

предыдущая и последующая величина валовых издержек соответственно;

-

предыдущая и последующая величина валовых издержек соответственно;

-

предыдущая и последующая величина объема выпуска соответственно.

-

предыдущая и последующая величина объема выпуска соответственно.

Графически

предельные издержки изображаются следующим образом (см. рис. 1.5.)

Рис. 1.5. Предельные и средние издержки

Между кривыми предельных издержек, средних валовых и

средних переменных существует прямая взаимосвязь:

когда предельные издержки меньше средних валовых

издержек и средних переменных издержек MC < AC, AVC производство каждой добавочной

единицы продукта уменьшает средние издержки, поэтому кривые АС и AVC идут вниз;

когда МС > АС, AVC производство каждой добавочной единицы продукта

увеличивает средние издержки, поэтому кривые АС и AVC идут вниз;

наконец, кривая МС пересекает кривые AC и AVC в точках

их минимального значения, то есть МС = АС, AVC, когда АС, АVC = min.

Часто в процессе производства приходится делать выбор

между разными ресурсами. Количество продуктов, от которого следует отказаться

или которым нужно пожертвовать, чтобы получить какое-то количество любого

данного продукта, называются альтернативными или вмененными издержками.

Подразумевается не действительно состоявшийся расход ресурсов, а потеря тех

товаров, которые могли быть произведены из других ресурсов, дать иной доход.

Это потеря возможностей.

Поскольку альтернативные издержки предполагают наличие

выбора между различными вариантами использования имеющихся средств, они играют

важную роль при планировании производственной деятельности. Отдавая

предпочтение какому-либо варианту вложения средств, предприятие несет не только

издержки, связанные с реализацией выбранного варианта, но также утратит часть

возможных поступлений в качестве альтернативного варианта. Поэтому предпринимателю

приходится постоянно сравнивать, оценивать, выбирать между соответствующими

способами приложения средств.

Конкуренция породила трансакционные издержки. Они

связаны с защитой предпринимательской позиции при рыночных сделках и не связаны

с процессом создания стоимости. Они создают блага, имеющие ценность для

индивида или коллективного агента экономики (предприятия, фирмы, ассоциации). К

ним относятся расходы по поиску нужной деловой информации, ведению переговоров,

заключению контрактов, охраны фирменных знаков и торговых марок. Считается

также, что разновидность такого рода издержек являются потери от так

называемого оппортунистического поведения контрагентов, когда те ведут

переговорный процесс с большей выгодой для себя.

Совокупность затрат торговых предприятий, связанных с

процессом обращения товаров, составляет издержки обращения. По

своему экономическому содержанию издержки обращения делятся на чистые и

дополнительные. К чистым издержкам обращения относятся затраты на реализацию

товаров, т. е. рекламу, оплату продавцов, конторские и канцелярские расходы,

содержание бухгалтерии. Дополнительные издержки обращения основаны на

продолжении процесса производства в сфере обращения. К ним относятся затраты на

транспортировку товаров, их доработку, комплектирование, расфасовку, упаковку.

Сюда же нужно отнести затраты на погрузочно - разгрузочные работы, расходы по

аренде и содержанию зданий, сооружений и инвентаря, на текущий ремонт, монтаж

холодильных установок. И чистые, и дополнительные издержки обращения включаются

в цену товара в виде накидки на оптовую цену в пользу торговых предприятий. На

рис. 6. приведена классификация издержек обращения [13, с. 87].

Следует обратить внимание на различия в динамике

издержек в краткосрочном и долгосрочном периодах. В краткосрочном периоде

затраты переменных факторов могут быть изменены, тогда как затраты постоянных

факторов являются фиксированными. При оптимизации переменного фактора издержки

могут сократиться, но в процессе его наращивания издержки возрастут в силу

действия закона убывающей отдачи.

В долгосрочном периоде все факторы становятся

переменными. Товаропроизводитель располагает временем для усовершенствования

производства, замены факторов на более прогрессивные виды. За счет этого

достигается минимизация издержек. Однако в этом периоде на издержки влияет

эффект масштаба.

Возникает экономия от масштаба, долгосрочные средние

издержки сокращаются и, напротив, при отрицательной экономии от масштаба они

возрастают.

Сокращение издержек зависит от общего состояния

экономики и от внутрипроизводственных мероприятий. К первой группе факторов

относят научно-технический прогресс, позволяющий предприятиям воспользоваться

новинками для экономии средств, природно-климатические условия, удешевляющие

естественные ресурсы. Вторая группа факторов основывается на умении

использовать производственные мощности, обеспечить сбережение материальных

ресурсов, снизить непроизводительные расходы.

При повышении эффективности использования

производственных ресурсов на микроуровне происходит увеличение удельных

постоянных издержек и сокращение удельных переменных издержек фирмы.

издержка затрата управление производство

1.2 Основные понятия и классификация

затрат на производство

Себестоимость продукции, выполненных работ или

оказанных услуг складывается из затрат материальных, трудовых и финансовых

ресурсов, необходимых для производства и реализации изготовленного продукта.

Перечень расходов, которые относят в себестоимость продукции, работ или услуг.

Затраты, определяющие себестоимость продукции, состоят

из следующих элементов. Это материальные затраты, включающие, в частности

стоимость сырья и материалов, стоимость покупных комплектующих изделий и

полуфабрикатов, стоимость топлива и энергии. Это затраты на оплату труда,

отчисления на социальное и обязательное медицинское страхование. Это

амортизация (износ) основных фондов и прочие расходы (износ нематериальных

активов, платежи по обязательному страхованию имущества предприятия, арендная

плата, командировочные расходы и др.).

Для правильного отражения затрат на производство в

учете и калькулирования себестоимости каждого вида продукции во всех случаях

необходимо точно знать что затрачено и куда направлены затраты. По этой причине

затраты классифицируют по следующим параметрам:

- видам продукции (работ, услуг);

- месту возникновения затрат (по цехам,

участкам, отделам и т.п.);

- технико-экономическому назначению;

- способу включения в себестоимость

продукции;

- объему выпуска продукции;

- календарным периодам.

По технико-экономическому назначению затраты делят на

основные и накладные. Основные - это затраты, обусловленные технологическим

процессом изготовления продукции. К ним относятся: стоимость основных и

вспомогательных материалов и комплектующих изделий, входящих в продукцию;

стоимость топлива и энергии, используемых при производстве этой продукции

(затраты на отопление и освещение производственных помещений сюда не

включаются); заработная плата рабочих, занятых в технологическим процессе, с

отчислениями на социальное и обязательное медицинское страхование; расходы на

содержание и эксплуатацию оборудования.

Накладные расходы делятся на цеховые и

общехозяйственные. Пример цеховых расходов - расходы на отопление и освещение

производственных помещений цеха и цеховых служб, расходы на оплату труда

инженерно-технического персонала цеха. Общехозяйственные расходы - расходы на

содержание аппарата управления.

По способу включения в себестоимость затраты делят на

прямые и косвенные. Прямые - это затраты, которые можно отнести на

себестоимость каждого конкретного вида продукции. К ним относятся все основные

затраты, кроме затрат на содержание и эксплуатацию оборудования. Косвенные

затраты - это затраты, которые включаются в себестоимость косвенным путем, т.е.

путем распределения между различными видами продукции.

По зависимости от объема выпуска продукции выделяются

условно-постоянные и условно-переменные затраты. Условно-переменные затраты

увеличиваются пропорционально объему выпуска продукции (расход сырья и

материалов).

Условно-постоянные затраты не находятся в прямо

пропорциональной зависимости от объема выпускаемой продукции. Например, расходы

на отопление производственных помещений не возрастают при увеличении

производительности труда. Вместе с тем, эти затраты изменяются при изменении

объема выпуска продукции, поэтому их называются постоянными условно.

По календарным периодам производственные затраты

подразделяются на текущие и единовременные. Текущие - это постоянные затраты,

ежедневные, относящиеся к данному месяцу (расход сырья).

Единовременные затраты однократны, они относятся к

ряду последующих месяцев (затраты на ремонт оборудования)

Калькуляция или исчисление себестоимости продукции и

учет затрат по конкретным видам продукции осуществляется по статьям калькуляции

себестоимости. Группировка затрат по статьям отличается от группировки по

элементам: статьи затрат показывают не только что израсходовано, но и на какие

цели произведены затраты. Сначала собираются затраты структурного

подразделения, затем - предприятия в целом. Затраты предприятия по изготовлению

продукции образуют производственную себестоимость. Полная себестоимость изделия

складывается из производственной себестоимости и расходов по ее реализации.

Основной составляющей розничной цены изделия или

стоимости услуги или работы является себестоимость. Предприятие реализует

продукцию посредникам или покупателям по оптовым ценам, превышающим полную

себестоимость изделия на величину планируемой прибыли. Оптовая цена не может

превышать цену, сложившуюся на рынке. Посредники, реализующие продукцию

потребителям, взимают плату в виде торговой наценки на изделие. В этом случае

розничная цена изделия представляет собой сумму оптовой цены и торговой

наценки.

В соответствии с нормативами в себестоимость продукции

включаются затраты, связанные с основной предпринимательской деятельностью.

Затраты инвестиционной деятельности (капитальные и финансовые вложения) в

себестоимость продукции не включаются. В себестоимость продукции не включаются

и другие расходы, не связанные с производством продукции - расходы по

благоустройству городов, оказанию помощи сельскому хозяйству, содержанию

культурно-бытовых объектов и др. Текущие расходы, к примеру затраты на

подготовку и освоение производства продукции индивидуального изготовления,

включаются в себестоимость, а единовременные расходы на подготовку и освоение

производства новых видов продукции серийного и массового изготовления и

издержки производства не включаются, они возмещаются за счет специальных

источников [12, с. 155].

Затраты на производство продукции (работ, услуг)

включаются в себестоимость продукции того отчетного периода, к которому

относятся, независимо от оплаты - предварительной или последующей. Имеется в

виду арендная плата, плата за абонентское обслуживание, плата за подписку на

периодические издания нормативно-технического характера и т.п.

Многие из перечисленных расходов корректируются с

учетом утвержденных лимитов, норм и нормативов в соответствии с изменениями и

дополнениями, внесенными в Положение о составе затрат, что важно для

налогообложения. Для налогообложения затраты на командировки, представительские

расходы и расходы на содержание служебного автотранспорта, компенсации за

использование личных легковых автомобилей для служебных поездок принимаются в

пределах, которые устанавливаются законодательством.

Расходы на рекламу также включаются в себестоимость

продукции в пределах утвержденных норм.

Затраты по оплате процентов по просроченным кредитам

налоговыми органами не принимаются, а по оплате процентов банков принимаются в

пределах учетной ставки Центрального банка РФ. Затраты по оплате процентов по

просроченным бюджетным ссудам в себестоимость продукции (работ, услуг) также не

включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах

ставок, установленных законодательством.

Оплата за обучение по договорам с учебными заведениями

для подготовки, повышения квалификации и переподготовки кадров для

налогообложения включается в себестоимость продукции в порядке, установленном

законодательством. А расходы, связанные с содержанием учебных заведений и

оказанием им бесплатных услуг, в себестоимость продукции не включаются.

При определенных условиях некоторые виды расходов в

себестоимость продукции не включаются, а возмещаются за счет чистой прибыли

организации. К ним относятся затраты, связанные с ревизией или аудиторской

проверкой финансово-хозяйственной деятельности организации, проводимой по

инициативе одного из учредителей организации, в то время как расходы по

обязательному аудиту включаются в себестоимость продукции. Платежи за предельно

допустимые выбросы загрязняющих веществ в природную среду осуществляются за

счет себестоимости продукции, а за превышение их - за счет прибыли, остающейся

в распоряжении предприятия.

.3 Модель оптимального принятия

решений в процессе управления снижением издержек производства

Особую роль в повышении эффективности управления

затратами предприятия по отклонению может сыграть формирование и использование

модели их регулирования.

Для построения такой модели, прежде всего, необходимо

определить причины которые могут вызвать дополнительные затраты и

соответствующие им недопустимые отклонения. В качестве основных таких причин

можно отметить следующее: нерациональное использование материалов;

производственный брак и причины, связанные с его возникновением; неэффективное

управление производством; высокие накладные расходы; высокий уровень потерь при

транспортировке и хранении материалов; повышение рыночных цен на материальные

ресурсы и т. д. [4, с. 141]

Далее для каждого фактора роста себестоимости продукции

определяются наиболее действенные мероприятия, позволяющие устранить связанные

с ними последствия или отклонения между фактической и заданной себестоимостью

производимой продукции.

На основании данной информации формируется

продукционная модель управления себестоимостью по отклонению, имеющее следующее

содержание и структуру.

С1: «если наблюдается недопустимое отклонение, а

причиной его возникновения является использование не по назначению материалов

стоящих дороже, чем материалы которые должны быть использованы по проекту, то

необходимо приостановить их использование, рассчитать потери на простой в

ожидании поступления требуемых материалов и в случае, если потери от простоев

меньше потерь от нерационального использования материалов, то ожидать поставки;

иначе перейти к С2».

С2: «если наблюдается недопустимое отклонение, а

причиной его возникновения является повышение рыночной стоимости материальных

ресурсов, то пересмотреть нормативные оценки себестоимости продукции и внести

соответствующие изменения в стоимость выполнения подрядных работ; иначе перейти

к С3».

Сn: «если наблюдается недопустимое отклонение, а

причиной его является высокий процент потерь материалов, то выбрать и

использовать технологии перевозки и хранения материалов, позволяющие снизить

процент их потерь» [30, с. 198].

Следует отметить, что регулирование затрат предприятия

по отклонению производится при наблюдении существенного различия между

фактическим и требуемым значениями регулируемых параметров. Применение только

данного принципа управления в ряде случаев, в связи с запаздыванием

превентивных мер может привести к необратимым последствиям вплоть до разорения

предприятия. Отсюда возникает необходимость упреждающего регулирования процесса

возникновения дополнительных затрат предприятия, возникающих в результате

воздействия ряда внешних и внутренних факторов.

Упреждающее регулирование себестоимости товарной

продукции за счет снижения затрат возможно только путем построения системы

регулирования производства по возмущению. В самом общем случае регулирование

затрат предприятия по возмущению может быть организовано по следующей схеме.

. Проведение мониторинга внешней и внутренней среды

предприятия с целью своевременного обнаружения внешних и внутренних факторов,

влияющих на изменение себестоимости товарной продукции.

. Анализ обнаруженных факторов: определение их

основных характеристик, характера и глубины влияния на изменение затрат.

. В случае если обнаружены негативно влияющие факторы,

то определяются мероприятия, которые необходимо выполнить для устранения или

смягчения их влияния на эффективность функционирования строительного

предприятия.

. Разработать организационно-управленческих

мероприятий, направленных на достижение определенных результатов и условий,

позволяющих или устранить, или смягчить влияния обнаруженных факторов.

. Реализовать организационно-управленческих

мероприятий, направленных на создание условий, позволяющих устранить или

смягчить влияние обнаруженных факторов.

. Проверить условие: «необходимые результаты

достигнуты». Если данное условие не выполняется, то провести корректировку

проводимых организационно-управленческих мероприятий с учетом вновь открывшихся

обстоятельств.

. Процесс корректировки проводимых мероприятий

продолжается до выполнения требуемого условия [27, с. 167-168].

Следует отметить, что характер влияния различных

факторов на повышение эффективности предприятия путем снижения его затрат может

быть заранее определен и поэтому всегда имеется возможность предварительной

разработки организационно-управленческих мероприятий, направленных на

устранение негативного влияния указанных факторов. Создание же на этой основе

базы данных позволяет ускорить процесс принятия эффективных решений за счет

использования готовых имеющихся в базе данных управляющих конструкций общего

вида. Остается только перед проведением управленческих мероприятий выполнить их

корректировку с учетом реально сложившихся обстоятельств. При этом модель

управления по возмущению будет состоять из конструкций следующего вида:

«если на фоне ситуации si наблюдается фактор fj, то

необходимо провести мероприятия dk».

Большое значение для снижения себестоимости продукции

имеет эффективное управление материально-техническим обеспечением строительных

предприятий. Очевидно, что для планирования материально-технического

обеспечения строительства невозможно использовать монотонные методы расчетов

связанных с определением постоянных по объему партий материалов и регулярными

периодами их поставок. Следовательно, основными задачами системы управления

поставками материальных ресурсов предприятий является их планирование и

регулирование, сводящееся к анализу причин возникновения факторов срыва

поставок, предотвращение этих факторов и связанных с ними последствий.

Учитывая высокий уровень динамики и непредсказуемости

рыночных условий функционирования и взаимодействия предприятия с поставщиками

ресурсов, для сокращения сроков простоя из-за отсутствия требуемых для

проведения работ материалов, на предприятии целесообразно иметь таблицу

взаимозаменяемости материалов и технологии выполнения такой замены. Важно также

использовать эффективную методику перераспределения имеющихся ресурсов при их

дефиците для получения приемлемых сроков выполнения подрядных работ [12, с.

155].

Еще одним из факторов, существенно влияющих на

своевременность выполнения подрядных работ, является оптимальное управление

запасами требующихся для этого ресурсов. При этом управление запасами должно

быть организовано таким образом, чтобы издержки связанные с их хранением не

превышали бы издержек, связанных с простоем из-за отсутствия требуемых для проведения

работ стройматериалов.

Реализация

различных принципов управления строительным производством и его ресурсным

обеспечением определяется характером решаемой задачи (поставленной целью),

специализацией анализируемого производства (жилищно-бытовое, промышленное и

другие виды строительства) и объемом выполняемых подрядных работ. Например, для

принятия решений по поводу эффективности производства по соотношению затрат и

результатов можно ввести нормативное значение рентабельности  .

.

Тогда,

если:

,

,

то

принимается решение, что предприятие работает рентабельно, в противном случае

необходимо провести мероприятия связанные с сокращением затрат, где  - фактическое соотношение между прибылью

- фактическое соотношение между прибылью  и затратами

и затратами  .

.

Для

определения плановой прибыли необходимо установить суммарные плановые затраты . Причем затраты определяются по месту их

возникновения и по видам, подразделяясь на прямые и косвенные. Тогда плановая

прибыль

. Причем затраты определяются по месту их

возникновения и по видам, подразделяясь на прямые и косвенные. Тогда плановая

прибыль  при заданных нормах рентабельности может определяться

согласно выражению:

при заданных нормах рентабельности может определяться

согласно выражению:

.

.

В

общем же случае основные свойства эффективного управления строительным

производством и снижением себестоимости продукции можно определить следующим

образом:

- управление должно быть оптимальным,

адаптивным и своевременным;

- управление должно обеспечивать

устойчивое поведение экономического объекта;

- управление должно быть

целенаправленным.

Оптимальное управление должно обеспечивать

экстремальные значения принятых критериев эффективности поведения экономических

объектов в соответствии с поставленной задачей [4, с. 181].

Адаптивное управление должно обеспечивать оптимальное

достижение поставленных целей в соответствии с изменениями, происходящими в

окружающей среде экономического объекта.

Своевременное управление должно обеспечивать

воздействия на экономический объект без запаздывания, т. е. способным

реализовать полный цикл, определяемый процессами принятия и реализации принятых

решений после появления возмущений таким образом, чтобы поведения объекта

соответствовало его запланированной деятельности.

Под устойчивым поведением экономического объекта

следует понимать обеспечение его возврата в запланированное состояние

независимо от характера и глубины воздействия возмущающих факторов или

переходить в новое устойчивое состояние при существенном изменении условий

окружающей среды.

Под устойчивым состоянием экономического объекта

следует понимать состояние, когда характеризующие его оценки определяются

запланированными значениями.

Под целенаправленностью управления следует понимать

возможность достижения поставленных целей с минимальными затратами за счет

избирательности информации используемой для принятия решений. Другими словами,

для принятия управленческих решений использовать только те данные, которые непосредственно

связанные с достижением цели заданной на данный момент времени.

Следует отметить, что в соответствии с характером

объекта управления эффективная система может обладать как всей совокупностью

свойств, так и определенным их сочетанием. Это обусловлено тем, что реализация

каждого из перечисленных свойств требует определенных затрат [4, с. 182].

К одной из наиболее важных проблем управления

расходованием материальных средств является их оптимальное перераспределение

между объектами в условиях дефицита финансовых средств на их закупку. Для

решения данной задачи необходимо сформулировать критерий оптимальности и

распределить имеющиеся ресурсы между объектами таким образом, чтобы выбранный

критерий оптимальности принимал максимальное или минимальное значение в

соответствии с его экономическим содержанием.

Таким образом, формирование затрат производства

является ключевым и одновременно наиболее сложным элементом формирования и

развития производственно-хозяйственного механизма предприятия охваченного системой

управленческого финансового учета.

Именно от его тщательного изучения и успешного

практического применения будет зависеть рентабельность производства и отдельных

видов продукции, взаимозависимость видов продукции и мест их в производстве,

выявление резервов снижения себестоимости продукции, определение цен на

продукцию, исчисление национального дохода в масштабах страны, расчет

экономической эффективности от внедрения новой техники, технологии,

организационно-технических мероприятий, а также обоснование решения о

производстве новых видов продукции и снятия с производства устаревших.

ГЛАВА 2 ОСОБЕННОСТИ РЕАЛИЗАЦИИ

ТЕХНОЛОГИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ ПО СНИЖЕНИЮ ИЗДЕРЖЕК ПРОИЗВОДСТВА

2.1 Краткая характеристика

предприятия

Общество с ограниченной ответственностью «Мир пожарной

безопасности» г. Таганрога = предприятие, специализирующееся на предназначенное

для обеспечения пожарной безопасности предприятий, организаций и населения.

Миссия ООО «Мир пожарной безопасности» - «Каждому

жителю - по огнетушителю». Формулировка миссии ясно отражает имидж, которым

обладает «Мир пожарной безопасности».

Цели предприятия - иметь репутацию ответственной

компании, развивать новые направления деятельности призванных наиболее

эффективно вести работу по обеспечению пожарной безопасности.

В настоящее время для ООО «Мир пожарной безопасности»

основными являются следующие направления деятельности:

реализация средств обеспечения пожарной безопасности

(пожарная техника и огнетушащие средства); специализированной рабочей одежды,

средств индивидуальной защиты;

осуществление разработки мероприятий по обеспечению

пожарной безопасности, научно-техническому консультированию по вопросам

пожарной безопасности;

обучение мерам пожарной безопасности.

Рассмотрим основные показатели хозяйственной

деятельности ООО «Мир пожарной безопасности», которые приведены в таблице 2.1.

Таблица 2.1. Основные показатели хозяйственной

деятельности ООО «Мир пожарной безопасности» 2012 - 2013 гг.

|

Показатели

|

2012 г., тыс.руб.

|

2013 г., тыс.руб.

|

2013 к 2012 в %

|

Отклонение 2013 от 2012 г.

|

|

|

|

|

в натуральных ед.

|

%

|

|

Выручка

|

65 260,0

|

83 280,0

|

127,6

|

18 020,0

|

27,6

|

|

Себестоимость

|

49 250,0

|

62 460,0

|

126,8

|

13 210,0

|

26,8

|

|

Валовой доход

|

16 010,0

|

20 820,0

|

130,0

|

4 810,0

|

30,0

|

24,5

|

25,0

|

101,9

|

0,5

|

1,9

|

|

Валовой доход без НДС

|

13 128,2

|

17 072,4

|

130,0

|

3 944,2

|

30,0

|

|

В % к выручке

|

20,1

|

20,5

|

101,9

|

0,4

|

1,9

|

|

Издержки обращения

|

6 806,5

|

9 699,4

|

142,5

|

2 892,9

|

42,5

|

|

В % к выручке

|

10,4

|

11,6

|

111,7

|

1,2

|

11,7

|

|

Прибыль от реализации

|

6 321,7

|

7 373,0

|

116,6

|

1 051,3

|

16,6

|

|

В % к выручке

|

9,7

|

8,9

|

91,4

|

-0,8

|

-8,6

|

|

Среднесписочная численность

работников

|

68,0

|

71,0

|

104,4

|

3,0

|

4,4

|

|

Выручка на одного работника

|

959,7

|

1 173,0

|

122,2

|

213,3

|

22,2

|

|

Фонд оплаты труда

|

12 520,0

|

14 080,0

|

112,5

|

1 560,0

|

12,5

|

|

В % к выручке

|

19,2

|

16,9

|

88,1

|

-2,3

|

-11,9

|

|

Средняя заработная плата в

месяц

|

15,3

|

16,5

|

107,7

|

1,2

|

Из таблицы 2.1 видно, что:

валовой доход вырос на 4810 тыс.руб. или на 30%.

Увеличение было обусловлено совокупным влиянием следующих факторов: ростом

выручки на 18020 тыс.руб. и ростом себестоимости на 13210 тыс.руб.;

- издержки обращения выросли на 2892,9 тыс.руб. или на

42%, что связано прежде всего с ростом цен;

среднесписочная численность работников увеличилась на

3%;

- фонд оплаты труда вырос на 12,5% или 1560 тыс.руб.;

средняя заработная плата сотрудников увеличилась на

1200 рублей, что составило 7,7%;

производительность труда увеличилась на 22,2%, что

значительно превышает темпы роста заработной платы, это говорит об эффективном

использовании средств на оплату труда.

Анализ прибыли ООО ««Мир пожарной безопасности»

показывает, что рост прибыли составил 1051,3 тыс.руб. или 16,6%. Стоит

отметить, в % к выручке этот показатель по сравнению с прошлым годом снизился

на 8,6%. Это произошло из-за значительного роста издержек обращения, доля

которых к выручке увеличилась на 11,7% и себестоимости.

Анализ эффективности деятельности организации

характеризуется рентабельностью, показатели которой представлены в таблице 2.2.

Таблица 2.2. Рентабельность ООО «Мир пожарной

безопасности» 2012 - 2013 гг.

|

Показатели

|

2012 г., тыс.руб.

|

2013 г., тыс.руб.

|

2013 г. к 2012 г.

|

Отклонение 2013 г. от 2012

г.

|

|

|

|

|

в натуральных ед.

|

%

|

|

Выручка

|

65 260,0

|

83 280,0

|

127,6

|

18 020,0

|

27,6

|

|

Себестоимость

|

49 250,0

|

62 460,0

|

126,8

|

13 210,0

|

26,8

|

|

Валовой доход

|

16 010,0

|

20 820,0

|

130

|

4 810,0

|

30

|

|

Валовой доход без НДС

|

13 128,2

|

17 072,4

|

130

|

3 944,2

|

30

|

|

Издержки обращения

|

6 806,5

|

9 699,4

|

142,5

|

2 892,9

|

42,5

|

|

Прибыль от реализации

|

6 321,7

|

7 373,0

|

116,6

|

1 051,3

|

16,6

|

|

Рентабельность реализации,

%

|

11,3

|

10,2

|

90,6

|

-1,1

|

-9,4

|

Из таблицы 2.2 видно, что, несмотря на высокий уровень

показателя рентабельности, произошло его снижение, вызванное увеличением доли

себестоимости и издержек обращения к выручке. В условиях

финансово-экономического кризиса, рост прибыли обусловлен тем, что ежегодно ООО

«Мир пожарной безопасности» заключает с предприятиями, организациями

долгосрочные договора.

2.2 Анализ системы принятия

управленческих решений в ООО «Мир пожарной безопасности» и ее эффективности

Для выработки решения, выявляются существующие

проблемные ситуации, сложившиеся в работе и причины их возникновения. Данную

работу выполняют руководители, которых касается существующая проблема и быстрое

ее разрешение. Собирается необходимая информация, например, по изучению рынков

продавцов и покупателей, будущих конкурентов, спроса и предложения, увеличения

или снижения темпов реализации по оптовому или розничному звену, с выделением

преимуществ и недостатков по отдельным группам товаров. Собранная информация

выносится на обсуждение коллективом, уполномоченным участвовать в принятии

решения. Совместно разрабатывается несколько возможных вариантов решения, с

указанием ограничений (законодательных, финансовых), в пределах которых

необходимо принять решение, указываются преимущества и недостатки, последствия.

В последствии принимается то решение, которое принесет больший коммерческий или

социальный эффект большинству коллектива предприятия.

Для повышения эффективности управленческих решений

начальники всех подразделений предприятия применяют к лицам, недобросовестно

выполненным порученным им указания, административные меры воздействия (снятие

премий, надбавок, материальной помощи, выговор, строгий выговор). Работников,

качественно выполняющих свои обязанности, премируют и продвигают по служебной

лестнице.

Принятые решения оформляются приказом. Руководитель

доводит информацию о принятом решении каждому из своих заместителей, которые в

свою очередь доводят четкие указания в письменной форме (ставят свою резолюцию

на копии приказа) начальникам структурных подразделений о последовательности действий,

которые необходимо выполнить в сложившейся ситуации и в конкретные сроки,

определяют ресурсы и средства, которые могут использоваться. Начальники

структурных подразделений назначают ответственных исполнителей за реализацией

данного решения, и контролируют правильность и своевременность выполнения

решения.

В ООО «Мир пожарной безопасности» в 2013 г.

принимались следующие виды управленческих решений.

а) По содержанию:

стратегические решения: определение товарной

стратегии, стратегии размещения, решения относительно дальнейшего развития

производственного потенциала;

тактические решения: решения относительно

производственной программы на год, три, пять лет (как способа осуществления

стратегических направлений), распределение программ по исполнителям, решение по

повышению квалификации линейного персонала.

оперативные решения: расчет календарно-плановых

нормативов производственной программы, повышение заработной платы и т.д.

б) По признаку инновационности:

инновационное решения: просроченный срок оплаты долга

кредиторам и временное отсутствие денежных средств на расчетном счете

заставляло руководство решить этот вопрос либо путем краткосрочных займов, либо

продажей имеющегося на балансе здания. Но в связи с чрезмерно высокими

процентами за кредит и неблагоприятной конъюнктурой рынка недвижимости,

руководство вместо этих способов решения вопроса, выбрало новый - договорилось с

кредиторами о погашении задолженности через 6 месяцев с выплатой процентов

меньших по сравнению с банковскими.

в) Экспертно-консультативные решения: назрел вопрос о

повышении автоматизированности и оптимизации бухгалтерского и управленческого

учета на предприятии, руководство прибегло к помощи консалтинговой фирмы.

г) Индивидуальные решения: решение главного бухгалтера

о найме на работу бухгалтера материальной группы.

д) Коллегиальные решения: решение о крупном

долгосрочном финансовом заимствовании.

Управленческие решения могут приниматься применительно

к любой сфере деятельности организации: управлению персоналом, управлению

финансами, в том числе и управлению реализацией.

Рассмотрим процесс принятия управленческого решения в

сфере управления реализацией ООО «Мир пожарной безопасности».

Необходимость в разработке управленческого решения

возникает при осознании проблемы. На предприятии обнаружена проблема. Под

проблемой понимается критическое рассогласование между желаемым и реальным

состоянием. В данном случае руководство не удовлетворено объемами реализации.

Существуют два подхода к определению проблемы.

Согласно первому проблемой считается ситуация, когда поставленные цели не

достигнуты. Во втором случае в качестве проблемы рассматривают существующую

потенциальную возможность.

Осознание проблемы состоит в установлении факта ее

существования по результатам контроля деятельности или исследования рыночных

возможностей. Проблема, достигшая определенной остроты, трансформируется в

мотив для деятельности организации и ее менеджеров. Каждая проблема имеет

внутреннюю структуру, которая включает такие элементы, как предмет, объект,

субъект, источники, связи, цель решения.

По результатам работы по выявлению проблемы, перед

персоналом предприятия была поставлена цель - увеличение объемов реализации в

течение шести месяцев и повышение потребительского предпочтения в сторону нашей

ООО «Мир пожарной безопасности».

Разработка управленческих решений с учетом интересов

участников позволяет в значительной степени избежать конфликтов или снизить

вероятность их возникновения.

Поставленная цель отвечает всем необходимым

требованиям, предъявляемым к целям: она ясна и понятна исполнителям, она

измеряема количественными методами, она имеет сроки реализации, она

согласовывается с глобальной целью деятельности всей организации.

Управленческая деятельность внутри организации

является динамичным процессом, что порождает множество разнообразных проблем и

вариантов их решений. В рамках решения данной проблемы можно выделить несколько

направлений ее решения. С одной стороны, это изменение методологического

подхода к организации реализации на предприятии, а с другой стороны, это

изменение влияния человеческого фактора на решение проблемы.

Было предложено несколько вариантов решения данной проблемы,

приведенных в виде дерева решений на рисунке 2.1.

Рисунок 2.1 - Варианты решения поставленной проблемы

Согласно приведенному алгоритму выбора и принятия

управленческого решения проблемы повышения эффективности деятельности ООО «Мир пожарной безопасности», были

выбраны и оценены как наиболее отвечающие поставленным целям и задачам,

следующие решения:

принять как основную в системе мотивации деятельности

персонала программу материальной заинтересованности персонала в повышении

объемов продаж и премирования по результатам деятельности фирмы за каждый

квартал;

скорректировать ценовую политику;

- провести исследование рынка и покупательских

предпочтений, после чего разработать и скорректировать ассортимент в соответствии

с результатами исследований;

организовать еще два филиала продаж в точках где, по

результатам маркетинговых исследований имеется большой и долговременный спрос

на реализуемую продукцию.

Количественная оценка эффекта, полученного в

результате принятия того или иного решения, выражается не только в денежной

форме, но и зависит от изменений в составе капитальных вложений, социальных

условий труда, психологического климата и т.д. Сопоставление вариантов

предусматривает исключение непригодных и выбор наиболее приемлемых.

В наиболее общем виде выбор окончательного решения

определяется характером поставленной задачи, имеющимися ресурсами,

информационной обеспеченностью процесса управления.

Из предложенных способов решения проблемы изменение

ценовой политики не представляется возможным, т.к. данный рынок самостоятельно

регулирует уровень цен на основании спроса и предложения.

Сравнивая оставшиеся три варианта, с учетом

дороговизны исследований рынка и неоднозначности возможных результатов был

сделан выбор в пользу активизации человеческих ресурсов и внедрении системы

мотивации, а также организацию двух филиалов продаж, где имеется большой спрос

на реализуемую продукцию.

Рассмотрим принятие управленческого решения в ООО «Мир

пожарной безопасности». Руководство компании по итогам 2013 г. обсуждало вопрос

об увеличении доходов. На обсуждение было вынесено два альтернативных

управленческих решения:

) изменить управленческую структуру организации,

ужесточить административную и технологическую дисциплину (внесение изменений в

организационную структуру с акцентированием управленческих связей на предельное

единоначалие, введение системы штрафов и депремиальных коэффициентов за

невыполнение плановых заданий, нарушение сроков отчетности, нарушений трудового

распорядка);

2) сделать ставку на улучшение условий работы

персонала, стимулирование их производительного труда и творческой деятельности.

За счет этого можно снизить непроизводительные расходы (к примеру, снижение

стрессовой нагрузки ведет к повышению работоспособности и снижению количества

«больничных») и усилить интеллектуальный и социальный потенциал организации.

Были представлены следующие расчетные данные, которые

приведены в таблице 2.3.

Таблица 2.3 Расчетные данные по вариантам

управленческих решений

|

Параметры

|

Варианты решений

|

|

1

|

2

|

|

Валовой доход, тыс. руб.

|

1500

|

2300

|

|

Затраты, тыс. руб.

|

1400

|

1850

|

|

Чистая прибыль, тыс. руб.

|

100

|

450

|

|

Время реализации

управленческого решения, мес.

|

3

|

6

|

|

Социальная устойчивость

|

низкая

|

высокая

|

|

Технологические перспективы

|

низкие

|

средние

|

|

Эффективность в %

|

-2,8

|

4,0

|

Был выбран второй вариант управленческого решения.

Оценим значения экономической эффективности для каждого решения по косвенному

методу сопоставления различных их вариантов.

Классическое отношение, позволяющее оценить экономическую

эффективность (Ээ), имеет следующий вид:

Ээ = (стоимость прибавочного продукта х 100%):

:затраты на создание прибавочного продукта (2.1)

Методы оценки эффективности управленческого решения:

косвенный метод сопоставления различных вариантов, метод по конечным

результатам, метод по непосредственным результатам деятельности.

В рассматриваемом случае использован косвенный метод

сопоставления различных вариантов. Метод основан на сравнении экономических

показателей конечной продукции, полученной от реализации двух управленческих

решений при одинаковом характере производства продукции. Экономическая

эффективность рассчитывается следующим образом:

Ээ = [К х ( П2 /З2 -

П1 / З1) ] х 100% (2.2)

Где К - коэффициент пропорциональности, учитывающий

долю эффетивности, приходящейся на управленческое решение (обычно К = 0,4-0,5),

П1 (П2)- прибыль от реализации

продукции при первом (втором) варианте управленческого решения,

З1 (З2) -затраты на производство

продукции при первом (втором) варианте управленческого решения.

Решение 1: Ээ= 0,4 х (10/140 - 20/140) х

100%. = -2,8%,

Решение 2: Ээ = 0,4 х (45/185 - 20/140) х

100% = 4,0%.

Экономическая эффективность второго решения выше

других. Кроме того, для второго решения набор значений параметров (время

реализации управленческого решения, социальная устойчивость и технологические

перспективы в совокупности) является лучшим.

Как показало время, компания правильно выбрала и

реализовала второй вариант управленческого решения. Сделав ставку на

активизацию человеческих ресурсов, компания добилась того, что фактические

результаты оказались лучше расчетных.

В рамках этого подхода были созданы комфортные условия

для работы: обеспечение спецодеждой, пятнадцатиминутные перерывы, поддержание

чистоты и комфорта в помещениях. Работникам предоставляется бесплатное

медицинское страхование, бесплатное питание в столовой, оплачиваемый отдых в

санатории. Сформирована организационная культура компании на базе хорошей и

дружественной обстановки в коллективе, прием новых работников идет только по

рекомендации работников компании.

В условиях предлагается антикризисное управленческое

решение по снижению издержек обращения предприятия. Оно заключается в отказе от

арендуемого помещения под офис, площадью 100 м². Предприятие ежемесячно оплачивает

аренду в размере 100 тыс. руб. За год арендная плата составляет 1млн. 200 тыс.

руб.

В офисе работает 9 человек, для комфортного

расположения сотрудников достаточно 6 м² на человека.

Предлагается арендовать помещение под офис в том же

здании, но меньшей площадью - 80 м². Аренда меньшей площади составит 80

тыс. руб. в месяц, соответственно в год - 960 тыс. руб.

Предлагаемое решение позволит также сохранить привязку

к стоящим рядом с зданием офиса складские помещения и сократить расходы на

переезд.

Экономический эффект разработки и внедрения

управленческого решения рассчитывается по формуле:

Эт = (Рtс-Рtн)хС (2.3)

Где Эт - ожидаемый экономический эффект разработки и

внедрения управленческого решения;

Рtс- показатель существующей арендной площади в году t

(мес.)

Рtн- показатель новой арендной площади в году t (мес.)

С- стоимостная оценка единицы показателя Р.

Эт = (100х12 - 80х12)х1000

Эт= 240000 руб. (25%)

Экономия издержек составит 240 тыс. руб., что даст

повышение нормы прибыли организации, т.к. задача первостепенной важности найти

возможность и снизить издержки при этом не снижая качество продукции, тем самым

сделать свою продукцию дешевле и соответственно конкурентоспособнее.

Предлагаемое антикризисное управленческое решение

позволит снизить себестоимость продукции и увеличить выручку предприятия на

25%, а также отказаться от сокращения трех высококвалифицированных

специалистов.

ЗАКЛЮЧЕНИЕ

Для любого предприятия существует определенный

интервал допустимых объемов производства, нижняя граница которого определяется

критической точкой безубыточности, а верхняя граница предельной точкой действия

положительного эффекта масштабов производства. Следовательно, основной задачей

эффективного управления снижением издержек и повышением эффективности работы

предприятий является достижение объемов производства, определяемых верхней

граничной оценкой интервала допустимых объемов. Решение этой задачи сводится к

увеличению в пропорциональном соответствии заданным объемам производства

мощностей средств производства и использованию имеющихся у предприятия

производственных резервов.

В общем случае, получение наибольшего эффекта с

наименьшими издержками, экономия трудовых, материальных и финансовых ресурсов

зависят от того, как решаются на предприятии вопросы снижения себестоимости

продукции.

Общество с ограниченной ответственностью «Мир пожарной

безоппасности» занимается реализацией средств обеспечения пожарной безопасности

(пожарная техника и огнетушащие средства); специализированной рабочей одежды,

средств индивидуальной защиты.

Основные показатели хозяйственной деятельности ООО

«Мир пожарной безопасности» показывают следующее: валовой доход вырос на 4810

тыс. руб. или на 30%. Увеличение было обусловлено совокупным влиянием следующих

факторов: ростом выручки на 18020 тыс. руб. и ростом себестоимости на 13210

тыс. руб.

Издержки обращения выросли на 2892,9 тыс. руб. или на

42%, что связано прежде всего с ростом цен.

Среднесписочная численность работников увеличилась на

3%, фонд оплаты труда вырос на 12,5% или на 1560 тыс.руб.

Средняя заработная плата сотрудников увеличилась на

1200 рублей, что составило 7,7%.

Производительность труда увеличилась на 22,2%, что

значительно превышает темпы роста заработной платы, что свидетельствует об

эффективном использовании средств на оплату труда.

Анализ прибыли ООО «Мир пожарной безопасности»

показывает, что рост прибыли составил 1051,3 тыс. руб. или 16,6%. В тоже время

стоит отметить, в % к выручке этот показатель по сравнению с прошлым годом

снизился на 8,6%. Это произошло из-за значительного роста издержек обращения,

доля которых к выручке увеличилась на 11,7% и себестоимости.

Несмотря на высокий уровень показателя рентабельности,

произошло его снижение, вызванное увеличением доли себестоимости и издержек

обращения к выручке. В условиях финансово-экономического кризиса, рост прибыли

обусловлен тем, что ежегодно ООО «Мир пожарной безопасности» заключает с

предприятиями, организациями долгосрочные договора.

Структурные подразделения предприятия в соответствии

со своими функциями обеспечивают исполнение поручений. Контроль по существу

содержания и срокам исполнения документов осуществляют руководители структурных

подразделений. Организация контроля исполнения возлагается на руководителя и

руководителей структурных подразделений.

На данном предприятии выявлены следующие недостатки в

работе руководства, не позволяющие в полной мере проводить эффективное принятие

решений и осуществлять контроль за их исполнением.

На предприятии отсутствует контроль по подсистемам, а

от обоснованности и реализации этих подсистем зависит эффективность системы

менеджмента в целом.

Регламентация контрольных процедур на предприятии

ограничивается описанием функционирования органов внутреннего контроля

предприятия, а также процедур по сбору информации с целью составления

отчетности (заключительного контроля). Описание процедур предварительного

контроля, включающего сбор оперативной информации по контрольным точкам,

анализе ее, принятие на ее основании решений отсутствуют.

Рекомендуется упростить процесс принятия решения,

сократить число согласований, снять часть нагрузки с президента, сделать

процесс управления ООО «Мир пожарной безопасности» более оперативным.

Так как все предложенные управленческие решения

вносились до кризиса, предлагается принять антикризисное управленческое решение

по снижению издержек предприятия. Оно заключается в пересмотре арендуемой

площади под офис. Данное антикризисное управленческое решение позволит сэкономить

240 тыс. руб., что даст повышение нормы прибыли организации, и снижение

себестоимости продукции на 25%.

СПИСОК ЛИТЕРАТУРЫ

1. Аникин Б.А. Высший менеджмент руководителя: Учеб. пособ. - М.:

Логос, 2011.- 368 с.

. Анискин Ю.П. Общий менеджмент: Учебник. - М.: Дело, 2009. - 336

с.

. Брасс А. А. Основы менеджмента: Учеб. пособ. - Минск: Леас,

2009. - 288 с.

. Веснин В.Р. Основы менеджмента: Учебник. - М.: ИНФРА-М, 2009.-

360 с.

5. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия,

организация, процесс: Учебник. - М.: Фирма Гардарика, 2011. - 394 с.

. Воробьев С.Н., Уткин В.Б., Балдин К.В. Управленческие решения:

Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2013.-317с.

. Гапоненко Т.В. Управленческие решения: учебное пособие -Ростов

н/Д: Феникс, 2013.-284с.

. Гуджоян О.Л. и др. Методы принятия управленческих решений:

Учебное пособие. - М., 2012. - 220с.

9. Гудушаури Г.В., Литвак Б.Г. Управление современным предприятием.

- М.: Ассоциация авторов и издателей «Тандем», Издательство ЭКМОС, 2011.- 336с.

. Давенков А.С. Управленческие решения. - М.: Дело, 2012. - 262 с.

. Ивасенко А.Г., Никонова Я.И., Плотникова Е.Н. Разработка

управленческих решений. - М.: Издательство КноРус, 2013. - 168с.

12. Иванов А.И., Малявина А.В. Разработка управленческих решений. -

М.: Калита, 2012. - 275 с.

13. Карданская Н.Л. Основы принятия управленческих решений:

Учеб.пособ. - М.: Русская деловая литература, 2011.- 288с.

14. Карпов А.В. Психология менеджмента: Учебное пособие. - М.:

Гардарика, 2009.- 584с

. Карпов А.В. Психология принятия управленческих решений /Под.

ред. д-ра психол. наук, академика РАО, проф. В.Д. Шадрикова. - М.: Юристъ,

2012. - 228 с.

. Ларичев О.И. Наука и искусство принятия решений. - М.: Наука,

2009. - 287 с.

. Литвак Б.Г. Управленческие решения. - М.: Ассоциация авторов и

издателей «Тандем»; Изд-во ЭКМОС, 2011.- 248с.

. Лукичева Л.И, Егорычев Д.Н. Управленческие решения: учебник по

специальности Менеджмент организации / под ред. Анискина Ю.П.-2-е изд.-М.:

Издательство Омега-Л, 2012.-383с.

. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Эффективный менеджмент:

Учеб.пособие для вузов/Под общ.ред.Мазура И.И.-М.:Высшая школа, 2013.-555с.

. Менеджмент: Учебник для вузов / М.М. Максимцов, А.В. Игнатьева,

М.А. Комаров и др. - М.: Банки и биржи, ЮНИТИ, 2011. - 402 с.

. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с

англ. - М.: Дело, 2013. - 308 с.

. Никольский А.А. Технология принятия управленческих решений. -

М.: МГАГП, 2011. - 349 с.

. Планкетт Л., Хейл Г. Выработка и принятие управленческих

решений: Сокр. пер. англ. - М.: Экономика, 2009. - 318 с.

. Ременников В.В. Разработка управленческого решения. - М.:

ЮНИТИ-ДАНА, 2012. - 376 с.

. Современное управление. Энциклопедический справочник. Том 2. -

М.: «Издатцентр», 2010. - 426 с.

26. Смирнов Э. А. Управленческие решения. - М.: ИНФРА-М, 2011.- 342 с.

27. Смолкин А.М. Менеджмент: основы организации: Учебник.-М.: ИНФРА-М,

2011.-248с.

. Соколова Л.Е. Разработка управленческого решения: конспект

лекций. - М.: Высшее образование, 2013.-188с.

29. Цыгичко В.Н. Руководителю - о принятии решений. - М.: ИНФРА -М,

2014. - 274 с.

. Фатхутдинов Р.А. Разработка управленческого решения: Учебное

пособие. - М., 2012. - 255с.

. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной

деятельности предприятия (на примере предприятия сферы услуг): Учебное

пособие.- 2-е изд., перераб.и доп.-М.: Издательство «Дело и Сервис»,

2012.-240с.

. Чудновская С.Н. Разработка управленческих решений. - Тюмень:

ТГУ, 2011. - 304 с.

33. Ярцев В.А. Управленческие решения. - М.: ИНФРА-М, 2012. - 198 с.