Особливості діяльності інвестиційних фондів та компаній в Україні

ВСТУП

Актуальність теми. Інвестиційні фонди є одним з

найбільш потужних інвесторів, які здатні акумулювати значні обсяги капіталу

спрямовувати їх у корпоративний сектор. Досвід розвинутих країн показує, що

завдяки бурхливому розвиту, інвестиційні фонди стали найважливішим джерелом

інвестиційних ресурсів для економіки багатьох країн. Сучасні тенденції

глобалізації світових ринків створюють передумови для все більшого зростання

ролі інвестиційних фондів у сучасному світі.

Діяльність зі спільного інвестування набуває все

більшого поширення в Україні. Хоча й поки що рівень розвитку цієї складової

вітчизняного фінансового ринку все ще є невисоким. Стримуючими факторами для

цього є недостатній рівень фінансової освіти громадян, недовіра до інституту

фінансового посередництва та несхильність значної частини потенційних

інвесторів до ризику. За таких умов вільні фінансові кошти найчастіше

спрямовуються в банківську систему, у вигляді депозитів. У той же час, саме

інвестиційні фонди є не лише здоровою альтернативою депозитам або вкладенню

коштів у нерухомість, золото тощо, а й потужним інструментом активізації

інвестиційних процесів у країні. Крім того, розширення діяльності інститутів

спільного інвестування (ІСІ) сприяє розвиткові вітчизняного фондового ринку,

зростанню його ліквідності та оптимізації процесів обігу цінних паперів. У свою

чергу, ефективність вкладення коштів у інвестиційні фонди є результатом

здійснення управління активами таких фондів компаніями з управління активами.

Більш ніж півстолітнє функціонування іноземних

інвестиційних фондів дозволило накопичувати достатній теоретичний та практичний

досвід. Якому приділяли увагу у своїх працях такі іноземні вчені: Г. Ердман,

Роберт В. Колб, Дж. Кейнс, Т. Мальтус, К. Маркс, П. Самуельсен, У. Шарп та

інші. Серед українських та російських вчених істотний внесок у дослідження

особливостей діяльності інвестиційних фондів зробили Гончаров В.М., Добров

Г.М., Завлін П.Н., Пересада А.А., Пригожина А.І., Рогожина П.С., Черваньов

Д.М., Яковлєва А.І. та інші.

Метою роботи є вивчення теоретичних засад

діяльності інвестиційних фондів і компаній в Україні.

Відповідно до мети сформовано наступні завдання:

визначити сутність діяльності інвестиційних

фондів і компаній в Україні та їх значення для формування ринку фінансових послуг;

провести аналіз класифікаційних ознак

інвестиційних фондів та компаній;

навести історичні етапи становлення

інвестиційних фондів та компаній;

оцінити діяльність інвестиційних фондів та

компаній на ринку України;

здійснити аналіз механізму управління інвестиційнми

фондами і компаніями;

вивчтити основні напрями державного регулювання

діяльності інвестиційних фондів і компаній в Україні;

проаналізувати стан охорони праці в галузі.

Об’єктом дослідження є інвестиційні фонди і

компанії України.

Предметом дослідження є діяльність інвестиційних

фондів і компаній України на ринку фінансових послуг.

В процесі дослідження автор керувався

діалектичним методом пізнання, який сприяв вивченню економічних явищ у їх

розвитку та взаємозалежності. Було використано також методи синергетичного

підходу, принципи логіко-змістовного та економіко-статистичного дослідження,

системного та порівняльного аналізу, графічні методи представлення результатів

дослідження.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ

ДОСЛІДЖЕННЯ ДІЯЛЬНОСТІ ІНВЕСТИЦІЙНИХ ФОНДІВ І КОМПАІЙ

.1 Сутність інвестиційних фондів і

компаній та їх завдання у формуванні ринкової економіки

Функціонування ринкової економіки ґрунтується на

функціонуванні тісно пов'язаних між собою ринків: матеріально-сировинних та

енергетичних ресурсів, основних фондів, предметів споживання, трудових і

фінансових ресурсів тощо. Створення та ефективне функціонування фінансового

ринку є основою забезпечення впровадження ефективних перебудов економічної

системи та її розвитку, оскільки саме через фінансові ринки здійснюється

міжгалузевий, міжнародний перелив капіталів, дозволяючи оптимізувати динаміку

суспільного відтворення. Розвиток економіки в цілому, ринку реальної продукції

та послуг, фінансового ринку залежить від динаміки інвестиційної діяльності.

У свою чергу, досягнення необхідного рівня

інвестицій можливе як за рахунок розвитку реального сектора економіки, так і за

рахунок розвитку фінансових послуг, фінансового ринку та його складових.

Фінансові інститути, з одного боку, здійснюють діяльність з посередницьких

послуг щодо інвестиційних процесів. З іншого боку, фінансові інститути є

основними учасниками ринку - інвесторами. Тому важливим є визначення поняття

інвестицій та інвестиційних фондів, які між собою тісно взаємопов’язані.

Закон України «Про інвестиційну діяльність»

визначає інвестиції як усі види майнових та інтелектуальних цінностей, що

вкладаються в об’єкти підприємницької та іншої діяльності, внаслідок чого

створюється прибуток (дохід) або досягається соціальний ефект. Такими

цінностями можуть бути:

кошти, цільові банківські вклади, паї, акції та

інші цінні папери;

рухоме та нерухоме майно (будівлі, споруди,

устаткування та інші матеріальні цінності);

майнові права, що випливають з авторських прав,

досвіду та інтелектуальних цінностей;

права користування землею, водою, природними

ресурсами;

сукупність технічних та економічних знань у

формі документації, навичок, виробничого досвіду, необхідних для організації

виробництва товарів та послуг, але не запатентованих (ноу-хау).

Саме поняття інвестиції походить з латинської

мови (від лат. Investio - одягаю), що означає вкладення капіталу в галузі

економіки як в самій країні так і за її межами.

Група авторів, яку очолює Мочерний [33], та

російський вчений Азриліян [5, с. 207] визначають інвестиції як суму витрат,

спрямованих на довгострокове вкладення капіталу в різні сфери та галузі

народного господарства всередині країни та за її межами з метою привласнення

прибутку.

Загородній [40, с. 192] визначає інвестиції як

«грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкти

підприємницької та інших видів діяльності з метою отримання прибутку або

досягнення соціального ефекту; капітальні вкладення в розвиток виробництва чи

невиробничу сферу».

Борщ при визначенні терміна «інвестиції» звертає

увагу на їх призначення в економічній системі: «під інвестиціями необхідно

розуміти ті економічні ресурси, які спрямовуються на збільшення як реального

капіталу суспільства, тобто на розширення чи модернізацію виробничого апарату,

так і інвестиції в «людський капітал» [10, с. 47].

До основних фінансових інструментів інвестицій,

на нашу думку, належать: грошові кошти, банківські вклади, акції та інші цінні

папери тощо.

Виокремлюють також такі види та форми інвестицій

[78,с. 11-13; 5, с. 207- 208; 40, с. 632-636]: автономні (не пов'язані зі

зміною рівня доходу в короткотерміновому періоді), альтернативні (у твори

мистецтва, марки тощо), бюджетні (вкладення бюджетних коштів), валові та чисті,

довготермінові, іноземні, інтелектуальні, нефінансові (майнові права, ліцензії,

«ноу-хау»), номінальні, портфельні, прямі, прямі іноземні, реальні, у виробничі

та невиробничі активи, фінансові, в основний капітал, у людські ресурси,

заплановані, індуційовані (викликані потребою суспільства в існуючій продукції)

тощо.

В Україні перші інвестиційні фонди з’явились

порівняно недавно - у 1994 році і стали важливим механізмом започаткування в

Україні процесу масової приватизації, але для класичного спільного інвестування

вони не були готові. У класичному вигляді, з точки зору їх природи та функцій,

інвестиційні фонди почали створюватись в нашій країні у 2003 році, після

прийняття у 2001 році Верховною Радою України Закону «Про інститути спільного

інвестування (пайові та корпоративні інвестиційні фонди)».

Поняття інвестиційного фонду та інвестиційної

компанії було визначено Положенням про інвестиційні фонди та компанії, яке було

затверджено Указом Президента України від 19 лютого 1994 р. N 55/94 [83]. Так,

згідно даного положення, інвестиційний фонд - це юридична особа, заснована у формі

закритого акціонерного товариства, що здійснює виключну діяльність у галузі

спільного інвестування.

Отже, є потреба у визначенні інституту спільного

інвестування. Відповідно до Закону України «Про інститути спільного

інвестування (пайові та корпоративні інвестиційні фонди)» від 15.03.2001

інститут спільного інвестування (далі - ІСІ) - корпоративний інвестиційний фонд

або пайовий інвестиційний фонд, який провадить діяльність, пов'язану з

об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку

від вкладення їх у цінні папери інших емітентів, корпоративні права та

нерухомість.

Головною метою створення інститутів спільного

інвестування є ефективне використання нагромаджень населення шляхом залучення

їх до інвестиційної діяльності. Це сприяє мобілізації значних коштів для

капіталовкладень в економіку, а також створює ілюзію, що кожен може стати

власником акцій. Таким чином, інвестиційні компанії пропонують механізм, за

допомогою якого індивідуальні інвестори об’єднуються, щоб мати переваги від

великомасштабного інвестування. Інвестиційні компанії справляють суттєвий вплив

на економіку, який виявляється у впливі на ринок цінних паперів. Інвестиційні

компанії, вкладаючи кошти в акції, сприяють зростанню їхніх цін, у такий спосіб

забезпечується ліквідність цінних паперів і фондового ринку. Значні переваги

набувають інвестори, вкладаючи кошти в цінні папери інвестиційних фондів:

завдяки розміщенню вкладених коштів серед

максимальної кількості галузей і компаній інвестиційні фонди досягають диверсифікації

ризику вкладень;

на постійних засадах в інвестиційних фондах

працюють професійні менеджери, тож індивідуальні вкладники позбавлені

необхідності щодня стежити за рухом курсів і приймати поточні рішення;

у більшості країн діяльність інвестиційних фондів

підлягає жорсткому нагляду з боку регулювальних органів; до того ж інвестиційні

фонди створюють спеціальні системи управління ризиком, що забезпечує високий

рівень захисту прав та інтересів інвесторів;

нині інвестиційні фонди пропонують деякі додаткові

послуги клієнтам, зокрема автоматичне реінвестування дивідендів, зручні схеми

вилучення вкладів, можливість обміну акцій одного фонду на акції іншого тощо.

Разом із тим у діяльності інвестиційних фондів

закладено серйозний недолік. Він полягає у тому, що фонди можуть

дестабілізувати ринок цінних паперів, особливо біржовий, якщо одночасно

вдадуться до купівлі-продажу цінних паперів.

Загалом динаміка і масштаби ринку цінних паперів

впливають на розвиток інститутів спільного інвестування - чим вище рівень розвитку

ринку цінних паперів, тим вище рівень розвитку інвестиційних компаній. Тому

найбільшого розмаху вони набули у промислово розвинених країнах (США, Канаді,

Японії, Великій Британії, Німеччині).

Дамо визначення поняття «інвестиційна компанія».

Інвестиційні компанії (investment companies) -

це тип фінансових посередників, які залучають кошти інвесторів шляхом випуску

власних цінних паперів і розміщують їх у фінансові активи. Головна відмінність

інвестиційних компаній від інших небанківських фінансово-кредитних інститутів

полягає у розміщенні їхніх активів, зокрема майже 80 % активів інвестиційних

компаній становлять цінні папери корпорацій та уряду.

Інвестиційні компанії дістали ширшого розвитку у

США, ніж в інших країнах світу. Розміри їхніх активів перевищують половину всіх

активів фондів решти країн світу. Чимало американських фахівців вважають, що

взаємні фонди перетворилися на своєрідну альтернативу банківської системи

країни.

Перші інвестиційні компанії виникли у Бельгії у

1822 р., у США вони з’явилися наприкінці ХІХ ст. Спочатку їх виникнення

інвестиційні компанії були інвестиційними компаніями закритого типу. Після

створення в США у 1913 р. ФРС (Федеральної резервної системи), яка виконувала

функції центрального банку й впливала практично на всі інститути фінансової

системи, почала розвиватися грошово-кредитна система країни, що послугувало

передумовою швидкого розвитку ринку цінних паперів. У 1924 р. в Бостоні була

створена перша інвестиційна компанія відкритого типу (взаємний фонд) в Америці,

проте розвиткові цих установ завадила Велика депресія 1929-1933 р. Більшість

компаній збанкрутіли на початку 1930-х років, і лише після прийняття Закону про

цінні папери (1933 р.), Закону про фондову біржу (1934 р.) і Закону про

інвестиційні компанії (1940 р.) з’явилося підґрунтя для відновлення довіри

інвесторів до інститутів спільного інвестування.

Після Другої світової війни пожвавився інтерес

до інвестицій в інвестиційні компанії. Пропонуючи професійне управління й

диверсифікацію портфеля вкладень дрібним і середнім інвесторам, інвестиційні

компанії відкритого типу змогли залучити значні кошти для інвестицій у фондовий

ринок, що збільшувався. Зрештою від 1945 до 1965 р. вони зростали зі швидкістю

18 % на рік, сягнувши піку розвитку в 1960 р. [Портфельне інвестування]. На

початку 1970-х років зростання відсоткових ставок зумовило стагнацію фондового

ринку, а низка зловживань спричинила несприятливу громадську думку, що завдало

значних фінансових і моральних втрат інвестиційним компаніям і ледь не

дискредитувало ідею. З огляду на це Конгрес США у 1970 р. ухвалив поправки до

Закону про інвестиційні компанії. Зростання інвестиційних потреб призвело до

того, що інвестиційні консультанти запропонували низку нових фондів: фонди

муніципальних облігацій, фонди грошового ринку, фонди державних цінних паперів,

спеціалізовані фонди. Скасування законодавчих обмежень у 1980-х роках сприяло

розширенню спектру вкладень, здійснюваних взаємними фондами. Це розширення

стосувалося як типів акцій, так і варіантів інвестиційної політики. Якщо раніше

інвестиційні компанії відкритого типу вкладали кошти переважно в акції

американських компаній, то тепер вони здійснюють інвестиції в іноземні акції,

американські та закордонні облігації, короткотермінові цінні папери з

фіксованим доходом, опціони, ф’ючерси і нерухомість. У 1980 р. інвестори

розмістили у взаємні фонди лише 135 млрд дол., натомість у середині 1990-х

років - майже 2 трлн дол. [85].

Світовий досвід показує бурхливий розвиток

інвестиційних фондів, які акумулюють грошові кошти мільйонів індивідуальних

інвесторів та є одними з найважливіших інвестиційних ресурсів для економіки

багатьох країн. Це підтверджують міжнародні статистичні дані. У таблиці

наведено кількість взаємних інвестиційних фондів та їх активи за країнами у

2003 і 2009 рр [7].

Таблиця 1.1 - Кількість взаємних інвестиційних

фондів та їх активи за країнами [7]

|

Країни

|

Кількість

інвестиційних фондів

|

Чисті

активи інвестиційних фондів, млн.дол. США

|

|

На

кінець 2003 р.

|

На

кінець 2009 р.

|

На

кінець 2003 р.

|

На

кінець 2009 р.

|

|

Країни

Америки у тому числі

|

13

920

|

16

982

|

7

957 560

|

12

597 242

|

|

Бразилія

|

2805

|

4744

|

171598

|

783970

|

|

Канада

|

1887

|

2075

|

338369

|

565158

|

|

США

|

8

125

|

7

691

|

7

402 420

|

11

120 726

|

|

Країни

Європи, у тому числі:

|

28

541

|

33

054

|

4

682 836

|

7

545 531

|

|

Бельгія

|

1

224

|

-

|

98

724

|

106

721

|

|

Франція

|

7

902

|

7

982

|

1

148 446

|

1

805 641

|

|

Німеччина

|

1

050

|

2

067

|

276

319

|

317

543

|

|

Ірландія

|

1

978

|

2

721

|

360

425

|

860

515

|

|

Італія

|

1

012

|

675

|

478

734

|

279

474

|

|

Люксембург

|

6

578

|

9

017

|

1

104 112

|

2293

973

|

|

Норвегія

|

375

|

487

|

21

994

|

71

170

|

|

Польща

|

112

|

208

|

8

576

|

23

025

|

|

Португалія

|

160

|

171

|

26

985

|

15

808

|

|

Росія

|

132

|

480

|

851

|

3

182

|

|

Іспанія

|

2

471

|

2

588

|

255

344

|

269

611

|

|

Швеція

|

485

|

506

|

87

746

|

170

276

|

|

Швейцарія

|

441

|

509

|

90

772

|

168

260

|

|

Туреччина

|

241

|

286

|

14

157

|

19

426

|

|

Великобританія

|

1

692

|

2

266

|

396

523

|

729

141

|

|

Країни

Азії, у тому числі:

|

11

641

|

14

795

|

1

361 473

|

2

715 233

|

|

Австралія

|

-

|

518

411

|

-

|

1

198 838

|

|

Китай

|

-

|

547

|

-

|

381

207

|

|

Індія

|

350

|

590

|

29

800

|

130

284

|

|

Японія

|

2

617

|

3

656

|

349

148

|

660

666

|

|

Корея

|

6

726

|

8

703

|

121

663

|

264

573

|

|

Нова

Зеландія

|

563

|

702

|

9

641

|

17

657

|

|

Філіппіни

|

21

|

41

|

792

|

1

488

|

|

Тайвань

|

401

|

460

|

76

205

|

58

297

|

|

Країни

Африки, у тому числі:

|

466

|

904

|

34

460

|

106

261

|

|

ПАР

|

466

|

904

|

34

460

|

106

261

|

|

Всього

|

54

568

|

65

735

|

14

036 330

|

22

964 267

|

На жаль, Україна не входить до переліку країн,

зазначених у таблиці.

Новітні тенденції розвитку інвестиційних фондів

в умовах глобалізації стимулюють інвестиції в іноземні активи. Проте інвестиції

в Україну стримує ряд факторів, серед яких: нестабільність ринків цінних

паперів, різка зміна періодів стрімкого зростання дохідності значним зниженням

курсу акцій, недостатній розвиток фінансової інфраструктури, політична й

економічна нестабільність.

Унаслідок цього певний рівень ризику притаманний

усім операціям на вітчизняному фондовому ринку. Також недосконалою є і правова

база ведення операцій на фондових ринках, недостатньо розроблена система

бухгалтерського обліку та розрахунків за угодами з цінними паперами.

Існують і позитивні фактори, які сприяють

збільшенню іноземних інвестицій в Україну. У першу чергу, на це вливає той

факт, що, за даними провідних аналітиків, темпи економічного зростання в

країнах колишнього СРСР та в країнах, що розвиваються, будуть у два-три рази

перевищувати темпи зростання у високорозвинутих країнах, що має забезпечити

приріст капіталізації на цих ринках та збільшення дохідності за цінними

паперами, що на них обертаються [7].

Попит на інвестиції в країнах, що розвиваються,

величезний. У таких країнах проживає 86% населення, на їх частку припадає 22%

світового виробництва та лише 3% світових капіталовкладень. У більшості таких

країн масова приватизація державних підприємств шляхом випуску ваучерів, які

можна обміняти на акції приватизаційних фондів, створила за дуже короткий

термін досить великі пули акціонерів. У таких країнах інвестиційні фонди стали

гарним засобом для акумуляції коштів населення, що властиво й Україні.

Проте існують суттєві відмінності між розвитком

інвестиційних фондів у розвинених кранах та країнах, що розвиваються. Так, для

перших притаманне є те, що розвиток інвестиційних фондів супроводжувався

становленням фондових ринків, які підтримувались значною кількістю приватних

інвесторів. Крім цього, звичайним явищем для інших є повна відсутність або

дефіцит таких ощадних інститутів довгострокового типу, як компанії зі

страхування життя, та пенсійних фондів, припливи грошових коштів яких

підтримують фінансові ринки розвинутих країн. У таких країнах, як правило,

незначна кількість середнього класу населення, що здатне купувати фінансові

активи. У розвинутих же країнах велику роль у становленні ринків

відіграло багатство, отримане у спадок, у

теперішніх економіках, що розвиваються, фактор спадку має значно менше значення

[7].

У зв’язку зі значною роллю інвестиційних фондів

у корпоративній сфері в Європейському Союзі була розроблена Директива Європейської

Співдружності про регулювання інструментів колективного інвестування [31], яка

ввела ряд критеріїв, яким має відповідати інвестиційний фонд, майже всі вони

актуальні і для України: оприлюднення інформації про діяльність фонду;

використання принципу диверсифікації ризиків при формуванні портфеля активів;

основним об’єктом інвестування є цінні папери, що здійснюють обіг на

організованому ринку; обмеження на склад і структуру позик; контроль з боку

держави та суспільства [7].

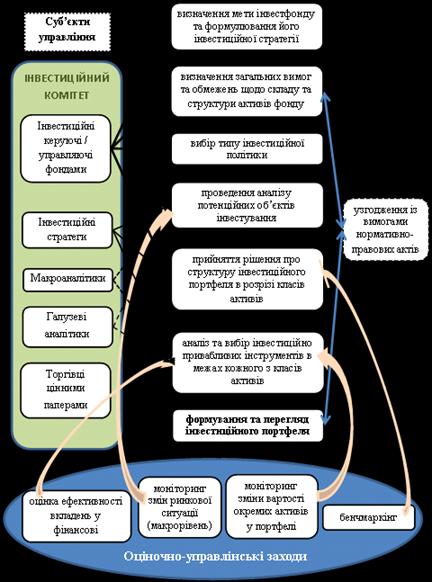

1.2 Класифікація інвестиційних

фондів та компаній

Інвестиційні фонди можна поділяти за різними

класифікаційними ознаками. В Законі України «Про інститути спільного

інвестування (пайові та корпоративні інвестиційні фонди)», інститути спільного

інвестування подіялють за формою організації, за типом та за видом (рис. 1.1.)

[62].

Рис. 1.1 - Класифікація

інвестиційних фондів [62]

За формою організації інвестиційні

фонди поділяються на корпоративні та пайові.

Пайові інвестиційні фонди (ПІФ) - це

активи, які належать інвесторам на правах спільної часткової власності, та

перебувають в управлінні компанії з управління активами (КУА) і враховуються

окремо від результатів її господарської діяльності.

Пайовий інвестиційний фонд:

не є юридичною особою, створюється

компанією з управління активами шляхом продажу (розміщення) інвесторам

випущених нею інвестиційних сертифікатів;

при підписанні договорів купівлі або

продажу активів фонду КУА діє від свого імені;

КУА веде облік результатів

діяльності фонду окремо від власної господарської діяльності та інших ІСІ;

мінімальний обсяг активів - 1 250

мінімальних заробітних плат, з 01.12.2006р. - 500 000 грн.

Корпоративні інвестиційні фонди

(КІФ) - це ІСІ, які створюються у формі відкритого акціонерного товариства і

проводять діяльність виключно зі спільного інвестування.

Корпоративний інвестиційний фонд:

юридична особа у формі відкритого

акціонерного товариства (ВАТ);

статутний капітал фонду формується

за рахунок грошових коштів, державних цінних паперів та цінних паперів інших

емітентів, що допущені до торгів на фондовій біржі або

торговельно-інформаційній системі та об’єктів нерухомості, збільшення

статутного капіталу здійснюється виключно за рахунок грошових коштів;

не менше 70% середньорічної вартості

активів повинно інвестуватись у цінні папери;

управління фондом (відповідно, його

активами) здійснює КУА на підставі договору, органи управління фонду такі, як у

ВАТ - загальні збори акціонерів та наглядова (спостережна) рада;

Інститут спільного інвестування

залежно від порядку здійснення його діяльності тобто за типом може бути

відкритого, інтервального та закритого типу.

ІСІ належить до відкритого типу,

якщо він (або компанія з управління його активами) бере на себе зобов'язання

здійснювати у будь-який час на вимогу інвесторів викуп цінних паперів,

емітованих цим ІСІ (або компанією з управління його активами).

ІСІ належить до інтервального типу,

якщо він (або компанія з управління його активами) бере на себе зобов'язання

здійснювати на вимогу інвесторів викуп цінних паперів, емітованих цим ІСІ (або

компанією з управління його активами) протягом обумовленого у проспекті емісії

строку, але не рідше одного разу на рік.

ІСІ належить до закритого типу, якщо

він (або компанія з управління його активами) не бере на себе зобов'язань щодо

викупу цінних паперів, емітованих цим ІСІ (або компанією з управління його

активами) до моменту його реорганізації або ліквідації.

ІСІ може бути строковим або

безстроковим. Строковий ІСІ створюється на певний строк, встановлений у

проспекті емісії, після закінчення якого зазначений ІСІ ліквідується або

реорганізується. Безстроковий ІСІ створюється на невизначений строк.

ІСІ закритого типу може бути лише

строковим.

ІСІ може бути диверсифікованого і

недиверсифікованого виду. ІСІ вважається диверсифікованим, якщо він одночасно

відповідає таким вимогам:

) кількість цінних паперів одного

емітента в активах ІСІ не перевищує 10 відсотків загального обсягу їх емісії;

) сумарна вартість цінних паперів,

що становлять активи ІСІ в кількості, більшій, ніж 5 відсотків загального

обсягу їх емісії, на момент їх придбання не перевищує 40 відсотків вартості

чистих активів ІСІ;

) не менш як 80 відсотків загальної

вартості активів ІСІ становлять грошові кошти, ощадні сертифікати, облігації

підприємств та облігації місцевих позик, державні цінні папери, а також цінні

папери, що допущені до торгів на фондовій біржі або у торговельно-інформаційній

системі.

ІСІ, які не мають усіх ознак

диверсифікованого ІСІ, є недиверсифікованими.

У разі якщо недиверсифікований ІСІ

закритого типу здійснює виключно приватне розміщення цінних паперів власного

випуску та активи якого більш ніж на 50 відсотків складаються з корпоративних

прав та цінних паперів, що не допущені до торгів на фондовій біржі або у

торговельно-інформаційній системі, він вважається венчурним фондом. Учасниками

венчурного фонду можуть бути тільки юридичні особи.

Дивіденди по цінних паперах ІСІ

відкритого та інтервального типу не нараховуються і не сплачуються.

ІСІ відкритого та інтервального типу

можуть бути тільки диверсифіковані ІСІ.

Існують ще венчурні інвестиційні

фонди - це корпоративні або пайові недиверсифіковані інвестиційні фонди, активи

яких більше, ніж на 50 % складаються з корпоративних прав і цінних паперів, які

не котируються на фондових біржах, здійснюють виключно приватне розміщення

емітованих ними цінних паперів і провадять досить ризиковану інвестиційну

стратегію, зокрема, інвестиції у інноваційні проекти.

Фізичні особи не можуть бути

учасникам венчурних КІФ та ПІФ, а також недиверсифікованих ПІФ.

Найбільш привабливими

інституціональними інвесторами для фізичних осіб, які не схильні до значного

ризику, є відкриті ІСІ, оскільки участь в даному фонді дозволяє в будь-який

момент вийти з фонду, обмінявши цінні папери даного фонду на грошові кошти.

Причина зростаючої популярності ІСІ

полягає в тому, що за їх допомогою індивідуальний інвестор може легше і з

меншими витратами задовольнити свої потреби у досягненні росту капіталу та

отриманні прибутку чи збереженні доходу.

Інвестиційні фонди відрізняються між

собою. Кожний з них розрахований на свого інвестора. Існує декілька параметрів

при виборі інвестором інвестиційного фонду - сума інвестування, інвестиційний

горизонт час, на який інвестор згоден віддати свої гроші працювати),

інвестиційна стратегія фонду та інвестиційний темперамент інвестора. Основне,

що необхідно враховувати при виборі фонду, - співвідношення прийнятного ризику

до очікуваної доходності.

Відповідно до інвестиційної

стратегії інвестиційні фонди можуть бути ризикованими (фонди акцій),

консервативними (фонди облігацій) і збалансованими (змішані за структурою

активів) (рис.1. 2.) [62].

Рис. 1.2 - Види інвестиційних фондів

за вибором інвестиційної стратегії [62]

За своєю природою фонди акцій

найбільш ризиковані, але й потенційно найбільш доходні. На противагу їм фонди

облігацій найменш ризиковані і, відповідно, найменш доходні. Як правило,

доходність фондів облігацій ледь перевищує банківський депозит. У збалансованих

фондах ризики врівноважені, а доходність перевищує доходність консервативних

фондів.

Більш практичного значення здобула

класифікація інвестиційних фондів за критерієм капіталізації компаній -

об’єктів інвестування [5]. Так, основна частина взаємних фондів США

спеціалізуються на інвестуванні в корпорації з високою, середньою або малою

ринковою капіталізацією. Ринкова капіталізація розраховується шляхом множення

ринкової ціни акції компанії на кількість таких акцій в обігу. Фонди «високої

капіталізації» (Large Cap Funds) переважно інвестують у компанії, ринкова

вартість яких перевищує 10 млрд дол. США. Така стратегія не завжди дає найвищі

прибутки, проте становить основу для довгострокових вкладів більшості іноземних

інвесторів. Метою фондів «середньої капіталізації» (Middle-Cap Funds) є

інвестиції в компанії, ринкова вартість яких становить від 1 до 10 млрд дол.

США. Акції компаній, які знаходяться внизу цього діапазону, зазвичай

характеризуються вищим потенціалом до зростання та їх наявність у портфелі

збільшує ліквідність фонду. Фонди «малої капіталізації» (Small-Cap funds)

інвестують в акції компаній, з ринковою вартістю нижче ніж 1 млрд дол. США.

Також існують фонди

«мікрокапіталізації» (Micro-Cap funds), які інвестують в акції компаній,

ринкова вартість яких становить менше ніж 250 млн дол. США. В основному це

акції новостворених компаній або компаній, що збираються виходити на нові для

них ринки. При такій низькій капіталізації ринкові зміни курсу акцій пов’язані

з досить високим рівнем ризику, проте ці акції характеризуються значним

потенціалом до зростання.

Що ж до класифікації інвестиційних

компаній, то можна навести класифікацію запропоновану Актом 1940 р. про

інвестиційні компанії. Отже, існує така класифікація інвестиційних компаній:

) об’єднані інвестиційні трасти;

) керівні інвестиційні компанії;

а) інвестиційні компанії закритого

типу;

б) інвестиційні компанії відкритого

типу.

Об’єднаний інвестиційний траст

(пайовий інвестиційний траст, трастовий інвестиційний фонд) (unit investment

trust) - це інвестиційна компанія, яка впродовж усього періоду свого існування

володіє портфелем цінних паперів встановленого розміру і структури.

З метою створення об’єднаного

інвестиційного трасту засновник (часто - брокерська фірма) - особа, яка вносить

капітал для створення компанії, - купує певний пакет цінних паперів і передає

їх довірчій особі (якою є банк). Після цього компанія випускає свої акції,

відомі як сертифікати, що погашаються, які поширює серед інвесторів. Ці

сертифікати забезпечують їхнім власникам право власності на цінні папери, що

перебувають у довірчої особи (пропорційно їхній частці участі). Усі доходи, які

отримує довірча особа за цінними паперами, а також номінальна вартість, згодом

виплачуються власникам сертифікатів. Визначений під час створення компаній

набір цінних паперів змінюється лише у виняткових випадках. Оскільки активне

управління об’єднаним інвестиційним трастом відсутнє, щорічні комісійні

засновника незначні (вони можуть становити 15 % річних вартості чистих активів)

[85].

Більшість інвестиційних трастів

володіє паперами з фіксованим рівнем дохідності і припиняє існування по

завершенні терміну обігу цінних паперів. Термін існування трасту коливається

від 6 місяців (для об’єднаних інвестиційних трастів, які оперують інструментами

грошового ринку) до 20 років (для трастів, що працюють з облігаціями).

Об’єднані інвестиційні трасти здебільшого спеціалізуються на певних видах

паперів; у США переважають інвестиційні трасти облігацій.

Як правило, інвестор, який купує

акції об’єднаного інвестиційного трасту, не має права тримати їх упродовж

усього терміну існування трасту. У більшості випадків акції можна продати

трасту за ціною, яка дорівнює вартості чистих активів. Оскільки об’єднані

інвестиційні трасти не мають боргових зобов’язань, для розрахунку вартості

чистих активів на акцію загальну вартість чистих активів ділять на кількість

акцій в обігу. Визначивши вартість акції, довірена особа може продати один чи

кілька паперів, щоб отримати кошти для викупу.

Подеколи вторинний ринок

підтримується засновником трасту. Тоді інвестори можуть продати акції

засновникові, а потім інші інвестори можуть купити ці акції. Зазвичай ціна

продажу на вторинному ринку дорівнює вартості чистих активів паперів у портфелі

плюс додаткові комісійні, які дорівнюють комісійним, що стягуються під час

створення трасту.

Якщо об’єднані інвестиційні трасти

не мають ради директорів і керівника портфелем, керівні інвестиційні компанії

(managed investment companies) мають й те, й інше. Оскільки керівні

інвестиційні компанії організовані у формі корпорацій або трасту, вони мають

раду директорів або довірчих осіб, яких вибирають акціонери. Своєю чергою, рада

укладає угоду з фірмою - керівною компанією - для управління активами

інвестиційної компанії, за що остання сплачує комісійну винагороду, яка

здебільшого залежить від загальної ринкової вартості активів.

Керівною компанією можуть виступати

незалежні фірми, інвестиційні консультанти, дочірні фірми, створені брокерами,

а також страхові компанії. Нерідко керівна компанія - це юридична особа, що

засновує й управляє інвестиційною компанією. Керівна компанія може укладати

угоди щодо управління з кількома інвестиційними компаніями, кожна з яких є

окремою організацією зі своєю радою директорів або довірчими особами.

На відміну від об’єднаних

інвестиційних трастів інвестиційні компанії закритого типу (closed-end

investmen) (закриті фонди) не викуповують свої акції у будь-який момент часу за

бажанням їхнього власника. Замість цього акції закритих фондів обертаються на

біржах або позабіржовому ринку, тому інвестор, який бажає купити або продати

акції закритих фондів, має надати замовлення своєму брокерові.

Більшість закритих фондів не

обмежені у термінах існування. Дивіденди й відсотки, які отримує закритий фонд

за цінними паперами свого портфеля, а також чистий прибуток від приросту капіталу

розподіляється між акціонерами. Утім багато фондів дозволяють реінвестування

таких виплат. Фонд у такому разі не розподіляє кошти серед своїх акціонерів, а

передає їм додаткові акції за ціною, нижчою за вартість чистих активів або

ринкову вартість на той момент.

Оскільки закритий фонд є

корпорацією, він може випускати акції не лише у зв’язку з реінвестуванням

виплат, а й шляхом публічного розповсюдження. Одначе таке трапляється зрідка, й

переважно капіталізація фонду є «закритою». Крім того, збільшення капіталу

фонду може відбуватися за рахунок випуску боргових купонних або безкупонних

цінних паперів. Акт 1940 р. про інвестиційні компанії накладає певні обмеження

на випуск боргових зобов’язань інвестиційними компаніями.

Курси акцій інвестиційних компаній

закритого типу залежать від вартості чистих активів, а також від загального

рівня попиту і пропозиції на ринку акцій. Тому фактично акції таких компаній

продають із дисконтом або з премією до чистої вартості активів у розрахунку на

одну акцію.

Інвестиційні компанії, які

зобов’язані в будь-який момент викупати свої акції за ціною, що дорівнює або

наближається до вартості їхніх чистих активів, називають інвестиційними

компаніями відкритого типу (open-end investment company). Переважна частина

таких компаній відома, як взаємні фонди (mutual fund).

В інвестиційних компаній відкритого

типу інвестори купують акції безпосередньо у взаємного фонду і йому ж продають

їх. Якщо інвестор намагається купити акції у фонду відкритого типу, фонд

здійснює випуск своїх цінних паперів. Кількість акцій, які може випустити

взаємний фонд, необмежена, єдине обмеження випуску - обсяг попиту з боку

інвесторів. Усі взаємні фонди забезпечують свої цінні папери і викуповують їх,

щойно інвестор вирішує їх продати.

Як угоди купівлі, так і угоди

продажу акцій взаємних фондів укладають за курсом, розрахованим на основі

поточної вартості всіх цінних паперів, що перебувають у портфелі фонду.

Одиницею відліку є так звана вартість чистих активів фонду (net asset value,

NAV). Її обчислюють щонайменше раз на день, і вона слугує показником

розрахункової вартості взаємного фонду. Вартість чистих активів на одну акцію

обчислюють як суму ринкових курсів усіх цінних паперів у портфелі фонду мінус

усі зобов’язання, поділену на кількість випущених фондом акцій.

Взаємні фонди використовують два

способи продажу своїх акцій - безпосередньо на ринку і за допомогою

посередників. За безпосереднього продажу на ринку взаємні фонди продають акції

інвесторам без участі посередницьких організацій. У такому разі компанії

відкритого типу, відомі під назвою «фонди без навантаження», продають свої

акції за ціною, що дорівнює вартості чистих активів. Інший спосіб продажу акцій

передбачає звернення до посередників, яким платять комісійні на підставі

кількості проданих акцій. До таких посередників належать брокери, фінансові

агенти та керівники страхових компаній. Компанії відкритого типу, які вдаються

до цього способу розміщення акцій, називають «фондами з навантаженням», бо

оплата комісійних є «навантаженням» на вартість чистих активів.

Взаємні фонди, як уже зазначалося,

з’явилися пізніше за закриті інвестиційні компанії, але швидко набули

популярності, позаяк гарантували, що інвестори завжди зможуть погасити свої

акції за ціною чистої поточної вартості. Натомість, інвестиційні фонди

закритого типу не гарантували зворотного викупу, а ринкові ціни на акції таких

фондів могли суттєво відхилятися від значень чичтсої приведеної вартості.

Останнім часом дуже поширилися

взаємні фонди грошового ринку (Money Market Mutual Funds). Перший грошовий фонд

був заснований у листопаді 1972 р. з активами всього 100 000 дол. Фонди

грошового ринку збирають капітали груп інвесторів і використовують їх з метою

придбання короткотермінових фінансових інструментів грошового ринку, якими є

сертифікати банків, короткотермінові зобов’язання Казначейства США тощо. Фонди

розвивалися напрочуд активно, зростання їх сягло максимуму 1982 р., однак потім

загальмувалося через появу депозитних рахунків грошового ринку і

позикозбережувальних асоціацій. Проте на початку 1989 р. у цій галузі

налічувалося 467 грошових фондів, які в сукупності розпоряджалися активами на

суму понад 315 млрд дол. [85].

На сучасному етапі існує кілька

видів фондів грошового ринку [85]: фонди грошового ринку загального

призначення, які працюють із будь-якими фінансовими інструментами грошового

ринку, що можуть приносити високий короткотерміновий дохід;

фонди грошового ринку

короткотермінових державних зобов’язань, створених відповідно до вимог

інвесторів щодо надійного розміщення капіталу. Усі їхні кошти спрямовані на

придбання короткотермінових зобов’язань Казначейства США та інших цінних

паперів американського уряду і його агентів;

фонди грошового ринку, зорієнтовані

на цінні папери, захищені від податків: вони працюють із найкороткотерміновішими

(від 30 до 90 діб) муніципальними цінними паперами, дохід за якими не

оподатковується.

Кожен інвестиційний фонд має

конкретну інвестиційну мету. Зазвичай це приріст вартості активів, поточний

дохід, неоподаткований дохід, збереження капіталу чи будь-які комбінації цього.

За вимогами Комісії із цінних паперів і бірж фонди мають декларувати свою мету,

до того ж кожен з них зобов’язаний робити все можливе, щоб його політика

втілювалася в життя й мету було досягнуто [85].

У табл. 1.2 наведено найважливіші

типи фондів, визначені інвестиційною політикою.

Таблиця 1.2 - Види інвестиційних

фондів

|

Фонд зростання

|

Завдання фонду - збільшення вартості

вкладеного капіталу (довготривале зростання активів і отримання курсових

доходів). Головним чином працюють із простими акціями, тими, що показують

тенденцію до зростання курсової вартості вище середнього, проте за якими

практично нічого не розподіляється у вигляді дивідендів. Фонди зростання є

найзручнішими для агресивних інвесторів

|

|

Фонд «агресивного зростання»

|

Це фонди, акції яких дуже швидко зростають у

ціні. Акції таких фондів належать до надзвичайно спекулятивних фінансових

інструментів, вони розраховані на отримання високих курсових доходів. Їхні

портфелі, як правило, складаються з акцій невеликих компаній із високими

показниками співвідношення ринкової вартості акцій до чистого прибутку на

одну акцію, або з компаній, ціни акцій яких надто мінливі. Ці фонди найбільше

підходять досвідченим інвесторам

|

|

«Збалансовані» фонди

|

Такі фонди мають збалансовані портфелі, які

складаються з акцій та облігацій, щоб забезпечувати сталі доходи у вигляді

поточного доходу й у вигляді довготермінового приросту курсової вартості

акцій. Ці фонди дуже схожі на фонди акцій, зорієнтованих на поточний дохід і

збереження капіталу, проте «збалансовані» фонди, як правило, вкладають більше

коштів у цінні папери з фіксованим доходом; вони тримають принаймні 20-50 %

своїх активів (а іноді й більше) в облігаціях

|

|

Фонди типу «зростання/дохід»

|

Фонди мають на меті отримання збалансованого

доходу, що складається з приросту капіталу та з поточного доходу. Подібно до

«збалансованих» фондів, ці фонди вкладають переважну частину своїх коштів в

акції. Як правило, прості акції становлять від 80 до 90 % вартості їхніх

активів. Вони намагаються тримати свої кошти в цінних паперах високої якості,

тому в їхніх портфелях чимало першокласних акцій, що зростають, а також

високодохідних акцій. Такі Фонди підходять для інвесторів, котрі бажають

отримати деякий поточний дохід, а також скористатися з переваг економічного

зростання. Однак при цьому інвесторам доводиться миритися з ризиком і значним

коливанням курсів

|

|

Фонди акцій

|

Зацікавлені у поточних доходах і отримують

його шляхом інвестицій у високодохідні прості акції. Зростання вартості

капіталу не є першочерговою метою такого фонду. Вони працюють передусім з

першокласними простими акціями, з деякими конвертованими цінними паперами і

привілейованими акціями, а час від часу - з облігаціями. Вони віддають

перевагу цінним паперам, які дають значні доходи у вигляді дивідендів, утім у

довготермінових планах не нехтують потенційним зростанням курсової вартості

цих цінних паперів. Акції таких фондів вважаються фінансовими інструментами з

низьким рівнем ризику

|

|

Фонди облігацій

|

Фонди інвестують винятково в облігації різних видів

і рівнів, як це визначено в їхніх проспектах, починаючи з довготермінових

облігацій Казначейства США та облігацій різних федеральних агенцій і аж до

облігацій фірм і муніципалітетів. Головною метою вкладень є дохід, хоча

приріст курсової вартості також становить інтерес фондів. Купівля акцій

фондів облігацій має дві переваги перед безпосередньою купівлею облігацій.

По-перше, акції таких фондів набагато ліквідніші; по-друге, вони забезпечують

диверсифікацію інвестиційних ризиків. Акції фондів облігацій, як правило,

вважаються доволі консервативними фінансовими інструментами, проте вони не

зовсім вільні від ризику, бо курси облігацій, що перебувають у портфелі

фонду, мають властивість коливатися разом із рухом ринкових відсоткових

ставок. Упродовж багатьох років фонди облігацій не пропонували надто

привабливих фінансових інструментів, однак у середині 1970-х років їхні

менеджери стали агресивнішими і почали уважніше керувати портфелями фондів.

Ці фонди вкладають кошти головним чином у цінні папери з урядовим

забезпеченням, тому можуть запропонувати інвесторам надійну і водночас доволі

високу дохідність вкладень. На початку 1989 р. на ринку оберталися акції

приблизно тисячі фондів облігацій, під керівництвом яких перебували облігації

на суму понад 280 млрд дол. [10]

|

|

Фонди «з приманкою»

|

Ці інвестиційні фонди відходять від

загальноприйнятих стратегій інвестицій і обирають нетривіальні прийоми

забезпечення високого й привабливого для інвесторів рівня дохідності. Деякі з

цих фондів вирішують свої інвестиційні завдання, працюючи з цінними паперами

компаній однієї галузі або обмежуючись однією географічною зоною, інші

вкладають усі свої кошти в невеликі, проте такі, що «подають надії», компанії

або акумулюють кошти для розміщення в інші інвестиційні фонди. Крім наведених

прикладів, існують інші види фондів «з приманкою»: одні, зорієнтовані на

податкове планування, вкладають кошти в фінансові інструменти, доходи за

якими не оподатковуються; інші, «працюючі під індекс», намагаються, щоб

дохідність їхніх паїв відповідала середньому рівню дохідності всіх

інструментів фондового ринку; треті, зорієнтовані на дохідність, або «фонди

хеджування», хеджують свої портфелі вкладеннями в опціони та ф’ючерси;

четверті, так звані соціально зорієнтовані, вважають, що головними змінами в

інвестиційних рішеннях є міркування морально-етичного характеру, та інші

фонди. До найпоширеніших фондів «з приманкою» належать так звані «галузеві»

та «міжнародні» фонди

|

|

«Галузеві» фонди

|

Фонди, які працюють із цінними паперами

певного сектору або сегмента ринку. Ці фонди працюють винятково із цінними

паперами компаній однієї або кількох галузей, що становлять їхній сектор

ринку. Загальна мета вкладень - курсові доходи. Вони багато в чому схожі на

фонди зростання

|

|

«Міжнародні» фонди

|

Підходять інвесторам, які бажають

диверсифікувати свої акції у міжнародному масштабі. Міжнародний фонд може

здійснювати широку диверсифікацію між різними країнами або інвестувати

винятково в одну країну або групу країн. Існує два типи міжнародних фондів:

1) «глобальні», що інвестують кошти передусім в іноземні цінні папери, а

також у папери американських компаній (як правило, транснаціональних); 2)

«зарубіжні» - вкладають кошти лише за межами США. «Глобальні» фонди зазвичай

забезпечують більшу різноманітність активів. Завдяки доступу на іноземні та

американський ринки вони можуть швидко переміщувати кошти туди, де вони

обіцяють найбільшу вигоду. Такі фонди можуть реалізувати переваги, які надає

їм світова економіка, шляхом гри на змінах не лише у світовій ринковій

кон’юнктурі, а й на падінні курсу долара

|

Інвестиційні компанії здійснюють

інвестиції у різні сфери економіки. Історично першою формою вкладень були

великі пакети акцій залізничних компаній. У повоєнні роки збільшилися вкладення

в обробну промисловість. Інвестиційні компанії поширюють свої інвестиції на

нові корпорації та на ті потужні корпорації, які за їх допомоги можуть

мобілізувати значний акціонерний капітал. Інвестиційні фонди також є основним

джерелом фінансування для підтримки і розширення регіональної інфраструктури

шляхом вкладення в цінні папери штатів і місцевих органів влади. Втім,

підґрунтя вкладень інвестиційних компаній становлять прості акції. Нині

інвестиційним компаніям належать акції нафтових компаній, автомобільних,

електронних, хімічних, електротехнічних корпорацій, значні вкладення

здійснюються в текстильну, літакобудівну галузі, компанії будівельних

матеріалів і обладнання.

Володіння великими пакетами акцій

корпорацій підсилює вплив інвестиційних компаній; подеколи вони справляють

прямий вплив на діяльність корпорацій (консультації стосовно політики

корпорацій, злиття, фінансування, виплати дивідендів тощо). Вкладаючи значні

грошові кошти в прості акції, інвестиційні компанії практично перетворюються на

холдинг стосовно окремих корпорацій. Як уже зазначалося, вкладення

інвестиційних компаній не обмежуються національними кордонами, вони здійснюють

інвестиції в іноземні корпорації. Крім того існують багатонаціональні компанії,

створені за участі інвестиційних компаній різних країн, унаслідок чого виникають

зустрічні перехресні потоки інвестицій. Таким чином, багатонаціональні

інвестиційні компанії відіграють суттєву роль у контролі над економікою своєї

та інших країн.

1.3 Історичні етапи створення

інвестиційних фондів

Існує три версії початку діяльності

інвестиційних фондів. За однією з них історія спільного інвестування почалася

зі створення американського пайового фонду Massachusetts Investory Trust в1924

р., але є відомості і про більш ранні утворення даних інститутів.

Так в 1882 р. згідно наказу короля

Нідерландів був створений подібний фонд, а ще раніше в 1774 р. датський

комерсант Едріан Ван Кетвіч вирішив об'єднати малі капітали для збільшення

ефективності вкладень і організував фонд Eendragt Maakt Magt, який скоріше за

все і варто вважати передвісником сучасних інвестиційних фондів.

До 1928 р фонди переважно вкладали

кошти безпосередньо в бізнес-проекти і торгівлю, і лише пізніше стали

інвестувати придбання акцій і облігацій. У 1822 р. у Бельгії була заснована

перша інвестиційна компанія з метою надання кредитів іншим державам.

А у другій половині ХІХ ст.

інвестиційні фонди у формі трастів почали інтенсивно розвиватись у

Великобританії. Перший в історії колективний інвестиційний траст

Foreign&Colonial почав працювати у Великобританії у 1868 р. та був

створений з тією самою метою, що й сучасні нвестиційні фонди - його

засновницькі документи пропонували “інвестору з малими обсягом вільних коштів

ті самі переваги мінімізації ризику, якими користується і великий капіталіст,

шляхом розподілу вкладів серед цілого ряду інвестицій” [85, с. 8].

Привабливість такого інструмента мобілізації грошових коштів була настільки

великою, що цей фонд здійснює свою діяльність і досьогодні, і вартість активів

інвестиційного фонду Foreign&Colonial Investment Trust PLC становить більше

ніж 2,6 млн фунтів стерлінгів.

У США перший інвестиційний взаємний

фонд був створений в 1924 році і називався Massachusetts Investory Trust. Однак

у той час взаємні фонди дуже важко здобували довіру інвесторів. Важким

випробуванням для інвестиційних фондів стала світова криза 1929-1932 рр., коли

велика кількість інвестиційних компаній збанкрутіли, а інвестори зазнали

великих втрат. Аж до 50-х років індустрія взаємних фондів зростала дуже

повільно. Не допомогло навіть ухвалення в США закону про інвестиції в 1940 р. і

закону про трасти в 1939 р. Тільки в середині 50-х почався бурхливий зростання

взаємних фондів. Якщо в 1951 р. вони управляли $ 57 млн. знаходилися на 22 тис.

рахунків, то в 1960 р. на 179 тис. рахунків знаходилося вже $ 540 млн., а до

1963 року ці цифри збільшилися відповідно до $ 1 млрд. і 324 тис. рахунків.

Інтерес індивідуальних інвесторів до

інвестиційних фондів відновився аж у кінці 70-х - на початку 80-х рр. ХХ ст., у

період різкого обмеження державами (у першу чергу, у США) величини відсотка,

який банки та інші інститути могли виплачувати за вкладами (не більше ніж 5%

річних). Наприклад, якщо у 1980 р. у США в управлінні інвестиційних фондів

перебувало 60 млрд дол. США, то вже через два роки активи лише взаємних фондів

досягли 200 млрд дол. США [100]. Крім того, необхідно зазначити те, що в 1980

р. інвестиції у взаємні фонди здійснювали лише 6% американських сімей, а вже у

середині 1990-х рр. - близько третини.

Більшість інвесторів звернули увагу

на пайові фонди тільки в кінці 70-х - початку 80-х років минулого століття,

коли відсотки, які банки пропонували своїм вкладникам, виявилися настільки

низькі, що не покривали навіть поточних темпів інфляції. Втім, ті, чиї вклади

перевищували $ 10000, могли забрати свої гроші з банків і вкласти їх у державні

облігації, які тоді були більш прибуткові. У дрібних вкладників такої

можливості не було. Альтернатива виникла разом з появою пайових інвестиційних

фондів, орієнтованих на вкладення в іноземні валюти та іноземні валютні активи.

У результаті сьогодні в США пайові інвестиційні фонди мають достатню кількість

грошей, і саме вони переважають на американському ринку капіталів.

Американська федеральна і

муніципальна влада часто звертається до фондів з метою продажу своїх облігацій

та отримання фінансування довгострокових проектів. Через інвестиції в державні

папери пайові інвестиційні фонди фінансують американський уряд. Інвестиційні

фонди забезпечують приплив нового капіталу на ринок іпотечного житла. Нарешті,

пайові фонди, що інвестують в корпоративні зобов'язання, допомагають знизити

вартість запозичень для корпорацій. На сьогоднішній день кількість

американських взаємних фондів перевищує 6 тисяч. Майже 40% американців є

інвесторами таких фондів.

У Європі фонди відкритого типу

з'явилися пізніше і зростають не такими швидкими темпами як у США, але досить

стабільно. У Франції їх називають інвестиційними компаніями зі змінним

капіталом. В даний час майже 25% французьких сімей вкладають свої гроші в акції

різних взаємних фондів. У Великобританії перші інвестиційні трастові компанії

були створені в середині 19-го століття. Це були, по суті, фонди закритого

типу, які до цих пір є найбільш популярними в цій країні.

У західних країнах діяльність

взаємних фондів підлягає найбільш жорсткому і суворому контролю. Як правило,

цим займається окремий орган, у веденні якого знаходиться контроль за обігом

цінних паперів. У США взаємні фонди контролюються Комісією з бірж і цінних

паперів - Securities and Exchange Commission (SEC) на підставі закону 1933 року

про цінних паперах. Цей орган, який добре відомий у всьому світі своїм

драконівським ставленням до будь-яких порушень в області роботи бірж та обігу

цінних паперів. SEC може навіть закрити компанію, якщо виявить, що вона

порушила деякі правила емісії акцій або торгівлі на біржі. Взаємні фонди

контролюються комісією як інвестиційні інститути, зобов'язані постійно

інформувати своїх вкладників, ретельно вести облік, точно враховувати вартість

активів, проводити ретельний аналіз емітента до придбання цінних паперів і

багато іншого. Останні роки Комісія має зі взаємними фондами проблеми,

характерні для будь-якої контролюючої бюрократичної структури - їй не вистачає

кадрів. У комісії працює 126 федеральних експертів, які повинні контролювати

3800 портфелів цінних паперів взаємних фондів. Інакше кажучи, більше 30 фондів

на кожного експерта. У зв'язку з цим у Комісії було прийнято рішення, що вони

зосереджують контроль на 100 найбільших фондах, тим самим, тримаючи в полі зору

приблизно 90% активів всіх фондів. Інші фонди перевіряються періодично.

Як це не здасться дивним, але від

жорсткого контролю виграють в першу чергу самі ж фонди. Більш того, їх

керівники це чудово усвідомлюють і всіляко підтримують на політичному рівні

сформовані обмеження і державно-громадський контроль. Причина цього полягає в

тому, що робота взаємного фонду навіть при максимальній відкритості надзвичайно

залежить від ступеня довіри інвесторів до фонду. Тому жорсткі заходи контролю є

найменшим злом у порівнянні з можливістю проникнення в цей бізнес шахрая, який

підірвав би довіру до всіх взаємним фондам на кілька років.

Можна привести приклад 70-х років,

коли відбувся скандал у зв'язку з махінаціями управління однієї з найбільших

комерційних компаній взаємними фондами в Північній Америці - Investor Overseas

Services, який на декілька років призупинив цей бізнес в усьому світі.

Інвестиційна сфера економіки

Німеччини дуже специфічна в порівнянні з іншими країнами. Це пов'язано з

особливою роллю банків, яку вони в ній відіграють. Навіть ті інститути, які

призначені для забезпечення інвестування за допомогою ринку цінних паперів,

підпорядковуються тим же законодавством, що і банки.

Основою для функціонування

інвестиційних фондів у Німеччині служить закон про інвестиційні компанії

(KAGG), оскільки саме ці компанії керують інвестиційними фондами. За цим

законом інвестиційні компанії є кредитними установами, і на них поширюються всі

законодавчі норми, пов'язані з кредитним установам. Таким чином, керуюча

компанія регулюється не тільки приписами KAGG, але і нормам «Закону про

кредитні установи». Тому інвестиційні компанії підлягають контролю з боку

Федерального відомства за наглядом кредитними установами. Ще однією важливою

характеристикою німецьких інвестиційних фондів є специфіка їх депозитаріїв -

структур, на які покладено відповідальне зберігання цінних паперів і контроль

за керуючими компаніями фондів. Депозитаріями фондів можуть бути тільки банки.

Отже, як бачимо, історію взаємних

фондів можна з упевненістю назвати історією вражаючого фінансового успіху нової

інвестиційної концепції. А історія останніх 20 років, безсумнівно, є тріумфом

даної інвестиційної концепції.

За останні майже 130 років у різних

країнах світу багатьма правовими та фінансовими системами використовувались

різноманітні структури колективного інвестування. Ще нещодавно кожна з країн

використовувала свою, неповторну систему. Проте сьогодні в умовах глобалізації

у більшості країн світу інвестори можуть переміщувати свої капітали з набагато

меншими витратами, порівняно з досвідом минулого сторіччя, що призводить до

уніфікації діяльності інвестиційних фондів різних країн. Так, інвестиційні

фонди різних країн, незважаючи на багато розбіжностей, мають і схожі риси, на

основі яких їх можна класифікувати за певними критеріями.

Отже, інвестиційні фонди - це

інвестиційні інститути, які мають значні переваги в роботі порівняно з іншими

інституціональними інвесторами на ринку фінансових послуг (банками,

недержавними пенсійними фондами, страховими компаніями), а саме:

. Надзвичайно висока прозорість звітностей

перед інвесторами (щоденно оголошується інформація про склад портфелю цінних

паперів, його вартість, стан, обсяги чистих активів інвестиційного фонду та

інші важливі показники діяльності фонду та КУА). Жодний інвестиційний інститут

не надасть вкладнику такого переліку звітностей.

. Володіючи незначною сумою коштів,

інвестор має право на професійне управління його портфелем на фондовому ринку.

Це завдання повністю покладено на КУА, яка має відповідну ліцензію на

професійне управління активами фонду. В КУА працюють дуже компетентні

спеціалісти зі значним досвідом роботи в сфері інвестування, головною метою

яких є максимізація прибутків для інвесторів.

. Інвестор має право на отримання

певної частини всіх прибутків інвестиційного фонду. Припустимо, що ви поклали

гроші на депозитний рахунок в банк. Ваш доход буде залежати від суми внеску та

від відсоткової ставки. Хоча насправді банк може заробити на цих коштах

набагато більший доход. Але ці доходи будуть власністю банку. Прибуток,

отриманий фондом за кошти вкладників це прибуток вкладників (інвесторів) за

мінусом витрат на обслуговування фонду та винагород КУА. Таким чином, доход

інвесторів залежить від економічної ситуації у країні та від професіоналізму

КУА.

. Інвестиційні фонди не платять

податок на прибуток, а це в свою чергу, значно підвищує прибутковість

вкладників. Оподаткуванню підлягає тільки отриманий доход фонду.

. Широкий вибір фінансових

інструментів для інвестування (диверсифікація): акції, облігації, нерухомість

тощо, що дозволяє знизити ризик інвесторів.

. Ефект масштабу дозволяє значною

мірою знизити витрати.

. Кожний інвестиційний фонд має

власну інвестиційну стратегію, яка відображається у Проспекті емісії цінних

паперів. Після ознайомлення з цим документом перед акціонером вирисовується

чітка картина про перспективи функціонування фонду та позиції стосовно питань

прибутковості та супроводжувальних ризиків.

Функціонування інвестиційних фондів

в Україні почалось недавно, але вже за перші роки роботи дані вітчизняні

інститути демонструють високі фінансові результати, які перевищують на сьогодні

доходи за всіма існуючими фінансовими інструментами.

Інвестиційний фонд також можна

назвати специфічним акумулятором інвестиційних ресурсів фізичних та юридичних

осіб, які спрямовуються на покупку нерухомості, банківських металів, цінних

паперів та інших фінансових цінностей. Акумуляція активів дозволяє сформувати

стратегічний інвестиційний портфель з максимальною доходністю при мінімізації

ризиків.

РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ

ДІЯЛЬНОСТІ ІНВЕСТИЦІЙНИХ ФОНДІВ ТА КОМПАНІЙ

.1 Оцінка діяльності інвестиційних

фондів та компаній України

На відміну від провідних світових

ринків, український фондовий ринок, а разом із ним й індустрія управління

активами, у 2012 році переживали не найкращі часи. Напружений розвиток подій на

міжнародних ринках, який хоч і мав загалом висхідний тренд, не сприяв

поверненню вітчизняних індексів до зростання. Позитив після прийняття

довгоочікуваного Закону «Про інститути спільного інвестування» знівелювало

запровадження нового акцизного податку на операції з цінними паперами. І все це

на тлі стагнації економіки, погіршення інвестиційного клімату, відсутності

чітких і стабільних правил, дефіциту надійних фінансових інструментів, жорстких

регуляторних норм, більш як 35% втрат вітчизняних фондових індексів.

Загальним трендом вітчизняної

індустрії управління активами у 2012 році було продовження кількісного

зростання - за рахунок нових учасників. Результативність же інвестицій,

особливо у публічних інвестиційних фондах, була не надто привабливою.

Протягом 2012 року фондові ринки

пережили ряд потрясінь як і у 2011 році однак тренд у розвунутих країнах і тих,

що розвиваються, був вихідним.

Надзвичайно жвавим видався початок

2012 року і його кінець. Зростання деяких ринків за перший квартал практично

дорівнював їхньому результату за весь рік. Серед причин цього - часткове

погашення «пожежі» державних боргів Греції трійкою кредиторів (Єврокомісія,

ЄЦБ, МВФ), переважно позитивні макро та корпоративні сигнали США.Водночас,

спротив росту чинило уповільнення динаміки економіки Китаю, скорочення ВВП

Великобританії та аналогічна загроза для єврозони і ЄС загалом. Ці чинники

панували протягом другого кварталу 2012 року та ближче до середини року

міжнародніі ринки капіалу синхронно просіли [1].

У другому півріччі 2012 року попит у

інвесторів на розвинутих ринках змістився на корсить Європи та США, де індекси

акцій рухалися більш впевнено вгору і досягли максимумів за 1,5-5 років. ЄЦБ

затвердив та почав реалізовувати, а ФРС продовжила ноповнення економікою

дешевою ліквідністю. Ці ринки випробовувалися лише періодичними корекціями в

умовах несприятливх поточних макроіндикаторів, зниження окремих суверенних та

корпоративних рейтингів у ЄС, загрози «фіскального обриву» у США [1].

Центральні банки Китаю та Японії

також проводили безпрецеденту мяку монетарну політику, однак починаючи із

третього кварталу 2012 року, азійські ринки рухалися стримано. Головними

рушійними силами у цей час тут були уповільнення росту економіки Піднебесної,

що тривало вже останні два попередні роки, і територіальний конфлікт з Японією.

Однак, наприкінці 2012 року східні ринки повернулися у лідери зростання - як за

рахунок активності у ЄС, так і завдяки курсу Японії на свідому девальвацію йєни

і подолання дефляції шляхм масивних фінансових вливань у економіку [1].

За 2012 рік ключові фондові ринки

показали зростання від +1,5% у Китаї до +29,1% у ФРН, а світовим лідером із

приросту основного індексу на 59,2% стала Туреччина. Російські акції додали

5,2-10,5% відновивши менш ніж на половину після падіння 2011 року. Польський

ключовий індекс зріс на 20,5%, але також не досяг показника кінця 2011 року

[1].

Рис. 2.1 - Динаміка фондових індексі

національних ринків у 2011-2012 рр. [1]

За 2011-2012 роки вітчизняні акції

подешевшали майже втричі, опустишись до рівня середини 2009 року. Пожвавлення,

в унісон зі світовими ринками, спостерігалося тільки у першому та третьому

кварталі. При цьому на тлі тривалої політичної турбулентності в країні та

несприятливого бізнес-середовища, стрімко впала активність інвесторів, особливо

щодо акцій.так, обсяги торгів у сегменті фондового ринку Української біржі за

рік скоротилася на 72,7% при зменшенні кількості угод на 42,9%, акціями -

відповідно на 73,4% та 43,7%.

Динаміка ринку цінних паперів та

економічна політика у фінансовій сфері безперечно відобразилася на індустрії

інвестиційних фонлів. У ЄС фонди UCITS (Uundertakings for Collective Investment

in Transferable Securities - підприємства зі спільного інвестування у цінні

папери, що обертаються на регульованих ринках) у 2012 році отримали 201 млрд.

євро чистого притоку ( після 97 млрд. євро відтоку у 2011 році), причому

довгострокові фонди - 239 млрд. євро (- 64 млрд. євро рік тому), серед них

фонди облігацій - 203 млрд. євро (-16 млрд євро у 2011 р.) І тільки фонди

грошового ринку зазнали чистого відтоку 39 млрд.євро (-33 у 2011 році) через

близької до нуля ставки на грошовому ринку внаслідок масштабного вливання

ліквідності і рекордно низької ставки Європейського Центрального Банку.

Рекордні залучення були зафіксовані у взаємних фондах, особливо США [1].

На відмінну від провідних ринків, де

переважали оптимістичні настрої, і відповідно активізувався притік інвестицій у

фонди, вітчизняні реалії у 2012 році суттєво тиснули на ринок спільного

інвестування, тому в Україні ІСІ продовжували зазнавати втрат, повязанихіз

залученням капіталу та результативністю інвестицій. У той же час, ринок

продовжував зростати кількісно.

Динаміка кількості компаній з

управління активами у 2012 році загалом, повторювала тенденції 2011 року, хоча

процес виходу з бізнесу одних компаній управління активами та відкриття інших

навіть активізувалися. Особливо помітно ринок управління активами розширювався

за рахунок нових гравців наприкінці року - напередодні змін регуляторних умов

їхньої діяльності. В цілому, кількість компаній з управління активами

збільшувалася другий рік поспіль (+ 12 у 2012 році після +2 у 2011 році) і на

31.12.2012 року за даними Української Асоціації інвестиційного бізнесу

становила 353 компаній [1].

Кількість зареєстрованих інститутів

спільного інвестування зросла за рік із 1451 до 1544, тобто повільніше ніж у

2011 році (із 1226 у 2010 році). Врешті, концентрація діяльності з управління

активами ІСІ продовжувала збільшуватися (рис. 2.1.) [1].

Чисельність інститутів спільного

інвестування, що досягли нормативу мінімального обсягу активів, зросла із 1125

до 1222 (таблиця 2.1.). При цьому суттєво розширилися тільки сектори венчурних

фондів (+49 або +52,6% корпоративних на +57 або +7,4% пайових), а також

закритих не диверсифікованих ПІФ (+10 або +28,6% фондів). Натомість відкриті на

інтервальні пайові ІСІ зазнали скорочення по (по -2 фонди). Найбільше звузився

сектор закритих не диверсифікованих КІФ (- 18% або - 14,1%)[ 1].

Рис. 2.2 - Динаміка кількості

компаній з управління активами та інститутів спільного інвестування у 2002 -

2012 рр. [1]

Таблиця 2.1 - Динаміка кількості

ІСІ, що досягли нормативів у 2008-2012році у розрізі типів та видів фондів [1]

|

Період

|

Всього

|

ПІФ

|

КІФ

|

|

|

Відкриті

|

Інтервальні

|

Закриті диверсифіковані

|

Закриті недиверсифіковані невенчурні

|

закриті недиверсифіковані венчурні

|

Відкриті

|

Закриті недиверсифіковані невенчурні

|

закриті недиверсифіковані венчурні

|

|

2008

|

888

|

32

|

41

|

4

|

22

|

636

|

1

|

107

|

45

|

|

2009

|

985

|

32

|

47

|

8

|

26

|

690

|

2

|

130

|

50

|

|

2010

|

1095

|

36

|

48

|

9

|

32

|

755

|

2

|

141

|

72

|

|

2011

|

1125

|

43

|

40

|

10

|

35

|

772

|

2

|

128

|

95

|

|

2012

|

1222

|

41

|

38

|

13

|

45

|

829

|

2

|

110

|

144

|

|

Зміна за 2011рік, фондів

|

2,74

|

19,44

|

-16,67

|

11,11

|

9,38

|

2,25

|

0,00

|

-9,22

|

31,94

|

|

Зміна за 2012рік, %

|

8,62

|

-4,65

|

-5,0

|

30,00

|

28,57

|

7,38

|

0,00

|

-14,06

|

51,58

|

У розподілі компаній з управління

активами за регіонами у 2012 році частка Києва та області, на відміну від 2011

року, скоротилася - із 70,7% до 70,0%, хоча кількість КУА знову зросла (+6, до

247). Децентралізація бізнесу полягала також і у збільшенні ваги решти

регіонів, поза ТОП -5, що зросла із 9,4% до 10,2% (із 32-х до 36 -ти компаній).

Серед інших регіонів-лідерів збільшилася кількість КУА та частка Харківської,

Донецької та Одеської області (по 1 компанії) (рис. 2.3 та 2.4) [1].

Рис. 2.3 - Регіональний розподіл ІСІ

за кількістю станом на 31.12.2012

Рис. 2.4 - Регіональний розподіл ІСІ

за вартістю їхніх активів в управлінні станом на 31.12.2012 р. [1]

У розподілі ІСІ за кількістю фондів

столичний регіон також дещо втратив позиції (із 70,4% до 70,2%), за активами в

управлінні продовжував нарощувати свою вагу (із 73,4% до 74,4%).

У 2012 році сталий тренд зростання

активів ринку ІСІ залишився незмінним. Загальна вартість активів ІСІ в

управлінні зросла за рік із 126789,6 до 157201,1 млн. грн.

Темпи приросту активів ІСІ у 2012

році навіть підвищились передусім - за рахунок венчурних фондів на 24,8% (зі

116901,4 до 145912,3 млн.грн), однак і сектор інших закритих ІСІ присорив

зростання нв 15,7% (рис. 2.5) [1].

Рис. 2.5 - Динаміка вартості активів

венчурних та не венчурних ІСІ у 2012 р. [1]

Вартість чистих активів усіх ІСІ у

2012 році збільшилась із 112691,1 до 139260,6 млн.грн. (табл..2.2.). при цьому

кількість фондів, що подавали звіти і потрапили у розрахунок збільшилась з 1036

до 1147, у тому числі - із 815 до 973. Венчурний сегмент, при зростанні його

ВЧА на 25841,5 млн.грн..(+24,9%), збільшив вагу у сукупній ВЧА із 92,0% до 93%

(рис.2.6).

Таблиця 2.2 - Динаміка вартості

активів ІСІ у розрізі типів фондів у 2012 р., млн. грн. [1]

|

Фонди

|

31.12.2011

|

31.12.2012

|

Зміна за рік

|

|

|

|

Абс.

|

Віднос.

|

|

Відкриті

|

22701

|

16054

|

-6647

|

29,28

|

|

Інтервальні

|

18185

|

15600

|

-2585

|

14,22

|

|

Закриті (невенчурні)

|

862530

|

944563

|

82033

|

9,51

|

|

Усі (невенчурні)

|

903416

|

976216

|

72801

|

8,06

|

|

Венчурні

|

10365691

|

12949842

|

2584151

|

24,93

|

|

Усі

|

11269107

|

13926058

|

2656951

|

23,28

|

Рис. 2.6 - Розподіл ВЧА ІСІ за

типами фондів на початок та кінець 2012

Тенденція перерозподілу ринку ІСІ

(крім венчурних ) на користь закритих фондів у 2012 році продовжилася. Як і у попередньому

періоді, ВЧА відкритих та інтервальних ІСІ різко скоротилася (на 29% та 14%

відповідно), що в умовах присореного росту сектору закритих фондів відчутно

скоротилася частка ринку найбільш ліквідних ІСІ - із 2,5% до 1,6% для відкритих

та із 2,0% до 1,6% для інтервальних (рис. 2.7.) [1].

Рис. 2.7 - Динаміка розподілу ВЧА не

венчурних ІСІ за типами фондів на початок та кінець 2012 р. [1]

Протягом усіх 12 місяців 2012 року

тривав відтік капіталу з публічних ІСІ. Такого масштабного відтоку з відкритих

ІСІ. Як у листопаді 2011 року, протягом 2012 не відбулося, однак низхідний

тренд, що розпочався у липні-серпні минулого року, тримався весь 2012 рік (рис.

2.7.). урешті, він склав 81% зниження ВЧА відкритих фондів 2012 року [1].

Рис. 2.7 - Щомісячний чистий

потік/відтік капіталу відкритих ІСІ у 2011-2012 рр. [1]

Це призвело до річного чистого

відтоку, що зріс більше ніж удвічі порівняно із 2011 роком - із 24,5млн.грн до

54,0 млн.грн. (табл.. 2.2.) при цьому середня кількість фондів, за даними на

кінець кожного місяця. Зросла із 36 до 39.

Таблиця 2.2 - Чистий притік/відтік

капіталу відкритих ІСІ у 2012 році (за щоденними даними), тис. грн [1]

|

Місяць

|

Чистий притік/відтік за місяць у 2011 році

|

Кількість фондів,щодо яких наявні дані

|

Чистий притік/відтік за місяць у 2012 році

|

Кількість фондів,щодо яких наявні дані

|

|

Січень

|

-448,5

|

31

|

-7987,1

|

38

|

|

Лютий

|

-3089,9

|

34

|

-7952,0

|

38

|

|

Березень

|

15090,6

|