Оптимизация структуры доходов бюджета

КУРСОВАЯ

РАБОТА

по

дисциплине «Государственные и муниципальные финансы»

«Оптимизация

структуры доходов бюджета»

Содержание

Введение

. Теоретические

основы структуры доходов бюджета

.1 Понятие и

сущность доходов бюджета

.2 Структура доходов

бюджета

. Анализ и оценка

динамики и структуры доходов бюджета в Российской Федерации

.1

Организационно-правовые основы формирования доходов федерального бюджета

.2 Характеристика

структуры и динамики доходов федерального бюджета

. Оптимизация

структуры доходов бюджета Российской Федерации

.1 Пути повышения

эффективности формирования доходов федерального бюджета

.2 Оптимизация

доходов федерального бюджета в современных условиях

Заключение

Список литературы

Приложение А

Приложение Б

Введение

Как известно, бюджет

государства можно назвать центральным звеном финансовой системы, ведь именно с

момента принятия государством этого документа финансы приобретают всеобщий

характер. Государство образует и использует общегосударственный

централизованный фонд денежных средств, и с помощью него организует

перераспределение общественного продукта для удовлетворения общегосударственных

потребностей.

На современном этапе

отличительной чертой бюджетов многих государств является их возрастающая роль в

перераспределении национального дохода.

Материальной основой,

позволяющей образовать основной централизованный фонд денежных средств, который

обеспечивает финансирование нужд государства и выполнение его функций и задач,

являются доходы федерального бюджета.

Государственное управление,

которое осуществляется в соответствии с экономической политикой, избранной

властью, играет ведущую, определяющую роль в формировании и развитии

экономической структуры любого современного общества. Финансовый механизм −

финансовая система общества, является одним из наиболее важных механизмов,

позволяющих государству осуществлять экономическое и социальное управление.

Главным звеном этой системы является федеральный бюджет. Именно с помощью

финансовой системы государство образует централизованные фонды денежных средств

и воздействует на формирование децентрализованных фондов, предоставляя

государственным органам возможность успешно выполнять возложенные на них

функции.

Федеральный бюджет является

главным средством мобилизации и расходования ресурсов государства и тем самым

дает политической власти реальную возможность воздействовать на экономику,

финансировать ее структурную перестройку, стимулировать развитие приоритетных

секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям

населения.

Государственная деятельность:

управленческая, военная, экономическая, социальная и другие функции государства

− требует обеспечения финансированием. Наличие и преумножение доходной

части федерального бюджета необходимо для успешной реализации финансовой

политики государства, расширенного производство и удовлетворения других

общественных потребностей.

В этом и заключается

актуальность темы данной работы «Оптимизация структуры доходов бюджета».

В данной работе рассматриваются

особенности структуры доходов бюджета Российской Федерации, проведен анализ его

основных поступлений.

Цель данной работы −

раскрыть особенности понятия «доходы бюджета», провести анализ и оценку доходов

бюджета Российской Федерации, выявить недостатки и разработать рекомендации по

оптимизации структуры доходов бюджета.

Задачами исследования являются:

1. раскрыть теоретические

вопросы понятия «доходы бюджета», его сущность и структуру;

2. раскрыть особенности

нормативно - правовой базы доходов бюджета;

. провести анализ доходов

и расходов бюджета Российской Федерации, его основных поступлений;

. разработать

рекомендации по оптимизации структуры доходов бюджета Российской Федерации.

Объектом исследования является

Российская Федерация.

Предметом исследования является

доходы бюджета Российской Федерации.

Для исследования проблемы

курсовой работы использовались методы:

анализа (расчленение целостного

предмета на составляющие части (стороны, признаки, свойства или отношения) с

целью всестороннего изучения);

аналогии (прием познания, при

котором на основе сходства объектов по одним признакам делается заключение об

их сходстве по другим);

классификации (разделение всех

изучаемых предметов на отдельные группы в соответствии с каким-либо важным для

исследователя признаком);

прогнозирования (специальное

научное исследование конкретных перспектив развития какого-либо явления).

В качестве источников, для

написания курсовой работы были использованы: периодическая, и справочная

литература, нормативно правовые акты, интернет ресурсы.

1.

Теоретические основы структуры доходов бюджета

.1

Понятие и сущность доходов бюджета

В основе системы

государственного регулирования социально-экономических процессов лежат

отношения по поводу перераспределения доходов через бюджет, который понимается

как финансовый план государства. С его помощью создаются условия для реализации

социальных программ, защиты окружающей среды, стимулирования научно

технического прогресса, решения структурных проблем экономики и так далее.

Права, предоставленные органам

представительной и исполнительной власти, дают им возможность составлять,

рассматривать, утверждать и исполнять бюджеты, распоряжаться переданными в их

ведение предприятиями и получать от них доходы. [17]

Доходы бюджета − это

экономические отношения между государством в лице его органов власти и

управления, с одной стороны, юридическими и физическими лицами, с другой

стороны, по поводу перераспределения части валового национального продукта в

пользу государства для выполнения функций последнего.

Доходы бюджета выражают

экономические отношения, возникающие в процессе формирования централизованного

общегосударственного фонда денежных средств. В финансово-энциклопедическом

словаре доходы бюджета определяются по экономическому содержанию или по

материально-вещественному воплощению.

По экономическому содержанию

доходы бюджета определяются как «денежные отношения, возникающие у государства

(в лице уполномоченных на это органов) с юридическими и физическими лицами в

процессе формирования бюджетного фонда страны, а также бюджетных фондов

государственных и административно-территориальных образований».

По материально-вещественному

воплощению доходы бюджета − это «денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с действующим в стране

законодательством в распоряжение федеральных и региональных органов

государственной власти и органов местного самоуправления». [17]

Бюджет представляет собой

денежные отношения по поводу перераспределения части национального дохода в

связи с образованием и использованием бюджетных ресурсов, предназначенного для

финансирования народного хозяйства, социальной сферы, нужд обороны и

государственного управления.

В экономической литературе

представлены различные определения понятия «доходы бюджета».

Определения понятия «доходы

бюджета»:

- Финансово кредитный энциклопедический словарь:

1. Доходы бюджета − это денежные

отношения, возникающие у государства (в лице уполномоченных на это органов) с

юридическими и физическими лицами в процессе формирования бюджетного фонда страны,

а также бюджетных фондов государственных и административно-территориальных

образований. Формой проявления этих отношений служат различные виды платежей

предприятий, организаций, граждан, мобилизуемых в распоряжение публичных

органов власти.

2. Доходы бюджета − это денежные

средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с

действующим в стране законодательством в распоряжение федеральных и

региональных органов государственной власти и органов местного самоуправления.

- Поляк Г.Б., Врублевский А.В.,

Романовский М.В.: «Доходы бюджета − денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательством

Российской Федерации в распоряжение органов государственной власти Российской

Федерации, органов государственной власти субъектов Российской Федерации и

органов местного самоуправления».

Грязнов А.В., Маркин Е.В.:

«Доходы бюджета представляют собой часть бюджетных отношений, связанных с

формированием фондов денежных средств, находящихся в распоряжении органов

государственной власти и местного самоуправления».

Годин А.М., Литовченко В.П.,

Видяпин В.И: «Доходы бюджета − это экономические отношения, возникающие

между государством и предприятиями, организациями и гражданами в процессе

формирования бюджетного фонда страны».

Салин В.Н.: «Доходы бюджета −

это обязательные невозвратные платежи, поступающие в бюджет».

Александров И.М.: «Доходы

бюджета − это денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с законодательством Российской Федерации и

в распоряжение органов государственной власти и местного самоуправления».

По экономическому содержанию

доходы бюджета рассматривают такие экономисты как Годин А.М., Литовченко В.П.,

Видяпин В.И, Грязнов А.В., Маркин Е.В. Согласно этим авторам доходы бюджета −

это денежные отношения, возникающие у государства (в лице уполномоченных на это

органов) с юридическими и физическими лицами в процессе формирования бюджетного

фонда страны, а также бюджетных фондов государственных и административно-территориальных

образований.

Формой проявления этих

отношений служат различные виды платежей предприятий, организаций, граждан,

мобилизуемых в распоряжение публичных органов власти. [17]

По материальному воплощению

доходы бюджета рассматривают Александров И.М., Поляк Г.Б., Врублевский А.В.,

Романовский М.В. Они дают следующие определение доходов: доходы бюджета −

это денежные средства, поступающие в безвозмездном и безвозвратном порядке в

соответствии с действующим в стране законодательством в распоряжение

федеральных и региональных органов государственной власти и органов местного

самоуправления.

Бюджетный Кодекс Российской

Федерации определяет доходы бюджета как поступающие в бюджет денежные средства,

за исключением средств, являющихся в соответствии с БК источниками

финансирования дефицита бюджета.

Это определение указывает,

во-первых, на формирование доходов бюджетов исключительно в денежной форме. Это

вполне соответствует развитой экономике. [17]

Во-вторых, безвозмездный и

безвозвратный характер перечисления средств в доходы бюджета подчеркивает

индивидуально безэквивалентный характер отношений между их участниками. Суммы,

перечисляемые каждым плательщиком в бюджет, никогда не равны сумме получаемых

им из бюджета средств. В этом состоит перераспределительная функция бюджета.

В-третьих, бюджет как «форма

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного

самоуправления»[1] организационно в РФ существует в виде системы бюджетов трех

уровней.

Это соответствует

государственному устройству страны в качестве федерации. [17]

1.2

Структура доходов бюджета

доход бюджет

федеральный оптимизация

Доходы могут формироваться на

налоговой и неналоговой основе. Неналоговые доходы бюджетов разных уровней

имеют существенные отличия от налоговых поступлений. Порядок их установления,

исчисления и взимания регламентируется комплексом нормативных документов.

Например, взимание отдельных санкций регламентируется Гражданским или Уголовным

кодексами Российской Федерации.

Неналоговые доходы могут носить

обязательный и необязательный характер, взиматься на добровольной и

принудительной основе. У них не определены конкретные ставки, сроки уплаты,

льготы и другие чисто налоговые элементы.

Как правило, большинство

неналоговых доходов зачисляются в соответствующие бюджеты в полном объеме. Так,

за федеральным бюджетом закреплены доходы от внешнеэкономической деятельности,

таможенные пошлины, доходы от реализации государственных запасов и резервов, прибыль

Банка России по нормативам, установленным федеральным законом. [17]

Согласно Классификации доходов

бюджетов Российской Федерации, утвержденной Федеральным законом от 15 августа

1996 г. «О бюджетной классификации Российской Федерации» и применяемой в

соответствии с приказом Министерства финансов Российской Федерации от 25 мая

1999 г. «Об утверждении Указаний о порядке применения бюджетной классификации

Российской Федерации», доходы бюджетов Российской Федерации, включая бюджеты

субъектов Российской Федерации, подразделяются на группы, которые представлены

в Приложении 1.

В соответствии со структурой

доходы можно классифицировать по ряду признаков.

Так, по

социально-экономическому признаку, поступления в бюджет субъекта Российской

Федерации можно подразделить на:

1. поступления от

государственного сектора экономики, где источником поступления выступает

деятельность государственных организаций (отчисления от прибыли государственных

предприятий), а также имущество, находящееся в составе казны субъекта Российской

Федерации;

2. поступления от

негосударственных организаций и граждан, где поступления образуются за счет

обращения частной собственности в государственную. Движение денежных средств от

плательщика в бюджет субъекта Российской Федерации сопровождается сменой формы

собственности.

В зависимости от метода

бюджетной деятельности доходы бюджета субъекта Российской Федерации

подразделяются на:

принудительно-безвозвратные

(налоги);

принудительно-возвратные;

добровольно-безвозвратные

(пожертвования (гранты) юридических и физических лиц);

добровольно-возвратные

(внутренние и внешние займы субъектов Российской Федерации).

К данной классификации

примыкает деление доходов в зависимости от методов аккумуляции на обязательные

(налоги, сборы, пошлины, штрафы разного рода, финансовые санкции и т. п.) и

добровольные платежи (средства организаций и граждан, привлекаемые в бюджет

путем размещения государственных займов, проведения лотерей, выпуска акций,

полученные в результате оказания финансовой помощи, грантов, дарения,

пожертвований и так далее).

В зависимости от признака

экономической эквивалентности доходы бюджетов Российской Федерации

подразделяются на возмездные и безвозмездные.

К возмездным доходам относятся

всякого рода сборы, которые рассматриваются в качестве платы за определенные

государственные услуги (сбор за государственную регистрацию юридических лиц),

плата за пользование государственным имуществом, в том числе объектами,

находящимися в собственности государства или субъекта Российской Федерации

(арендная плата за землю или иную недвижимость), государственная пошлина. [17]

Ряд доходов бюджета

(государственные сборы, государственная пошлина) носят относительно возмездный

характер. К безвозмездным доходам относятся, например, налоги − уплачивая

налоги налогоплательщик ничего взамен не получает.

По способу движения денежных

средств доходы бюджетов субъектов Российской Федерации подразделяются на

безвозвратные и возвратные. К безвозвратным доходам относятся налоги, средства,

полученные в качестве финансовой помощи из федерального бюджета (дотации,

субсидии, субвенции и т. п.), пожертвования граждан и юридических лиц.

К возвратным доходам относятся

те поступления, которые образуют долг субъекта Российской Федерации, требующий

своего погашения.

В зависимости от вида правового

акта, лежащего в основании получения дохода доходы бюджета субъекта Российской

Федерации подразделяются на:

доходы, основанные на

односторонне-властном велении (налоги);

доходы, основанные на

соглашении органа, представляющего субъект Российской Федерации, с плательщиком

(доходы, полученные в результате размещения государственного займа);

доходы, основанные на

одностороннем акте плательщика (денежные средства, поступившие из федерального

бюджета в порядке оказания финансовой помощи, пожертвования граждан,

юридических лиц, международных организаций, применительно к которым в настоящее

время обычно используется термин «грант», и т. п.)

В зависимости от основания

права на получение дохода они подразделяются на собственные и закрепленные.

Собственные доходы бюджетов

субъектов Российской Федерации − это виды доходов, закрепленные на

постоянной основе полностью или частично за данными бюджетами законодательством

Российской Федерации.

К регулирующим доходам бюджетов

субъектов Российской Федерации относятся те доходы, которые используются в

качестве инструмента бюджетного регулирования данных бюджетов.

В зависимости от назначения

платежа доходы бюджета субъекта Российской Федерации могут подразделяться на

общие (универсальные) и целевые (специальные). Большая часть платежей носит

общий характер, т. е. поступая в бюджет, они обезличиваются, смешиваются с

другими поступлениями и распределяются без всякой связи со своим источником.

Однако могут существовать и целевые доходы. Они предназначены для финансирования

строго определенных расходов субъекта Российской Федерации, определяемых

конкретной его функцией.

Применительно к конкретному

бюджету его доходы выстраиваются в соответствии с таким разделом Бюджетной

классификации Российской Федерации, как «классификация доходов бюджетов

Российской Федерации».

Бюджетный кодекс Российской

Федерации устанавливает, что «классификация доходов бюджетов Российской

Федерации является группировкой доходов бюджетов всех уровней бюджетной системы

Российской Федерации и основывается на законодательных актах Российской

Федерации, определяющих источники финансирования доходов бюджетов всех уровней

бюджетной системы Российской Федерации.

Группы доходов состоят из

статей доходов, объединяющих конкретные виды доходов по источникам и способам

их получения». [1]

2.

Анализ и оценка динамики и структуры доходов бюджета в Российской Федерации

.1

Организационно-правовые основы формирования доходов федерального бюджета

Как указано в Бюджетном

послании, важнейшей предпосылкой и условием для формирования новой модели

экономического роста является долгосрочная сбалансированность и устойчивость

бюджетной системы.

«Макроэкономическая

стабильность, низкая инфляция, умеренная налоговая и долговая нагрузка,

возможности для привлечения долгосрочных кредитных ресурсов могут и должны

стать важнейшими конкурентными преимуществами России, обеспечивающими приток

инвестиций, внедрение инноваций, модернизацию экономики и, соответственно,

расширение возможностей для решения социальных задач.

Соответственно, бюджет на 2014

год и на плановый период 2015 и 2016 годов должен стать бюджетом, посредством

которого решаются задачи выхода на траекторию устойчивого посткризисного

развития, сокращения дефицита, снижения зависимости от конъюнктурных доходов,

создания условий для развития и модернизации экономики, повышения уровня и

качества жизни, укрепления обороноспособности и безопасности, повышения

эффективности и прозрачности государственного управления в условиях снижения

зависимости от конъюнктурных доходов и сокращения дефицита».

В Бюджетном послании поставлены

приоритетные задачи бюджетной политики, определяющие стратегию развития страны,

в том числе:

1. интеграция бюджетного

планирования в процесс формирования и реализации долгосрочной стратегии

развития страны, в том числе и прежде всего − путем полномасштабного

внедрения программно-целевого принципа организации деятельности органов

исполнительной власти и, соответственно, программных бюджетов;

2. создание в рамках

переходного периода предпосылок для введения, начиная с 2015 года, правил

использования нефтегазовых доходов и ограничений на размер дефицита

федерального бюджета;

. улучшение условий

жизни человека, адресное решение социальных проблем, повышение качества

государственных и муниципальных услуг, стимулирование инновационного развития

страны;

. повышение отдачи от

использования государственных расходов, в том числе за счет формирования

рациональной сети государственных учреждений, совершенствования перечня и

улучшения качества оказываемых ими услуг;

. эффективная

децентрализация полномочий публично-правовых образований.

Вклад федерального бюджета на

2014 год и на плановый период 2015 и 2016 годов в интеграцию стратегического и

бюджетного планирования будет состоять в том, что его разработка и исполнение

будут осуществляться в увязке с корректировкой концепции долгосрочного развития

Российской Федерации на период до 2020 года при одновременном формировании

государственных программ Российской Федерации и подготовкой к переходу, начиная

с 2014 года, к «программному бюджету».

Соответственно, бюджетные

параметры на 2014-2016 годы, а также положенные в их основу показатели прогноза

социально-экономического развития Российской Федерации на этот период составят

«отправную точку» для разработки и утверждения в 2014 году первого

долгосрочного экономического прогноза и увязанной с ним долгосрочной бюджетной

стратегии, а также основных государственных программ Российской Федерации.

В 2015-2016 годах

прогнозируется закрепление начавшегося в 2010 году экономического роста, преодоление

последствий кризиса 2008-2009 годов, восстановление и превышение значений

показателей, достигнутых накануне кризиса.

Однако, как отмечено в

Бюджетном послании, «многие элементы государственной политики, в том числе в

бюджетной и налоговой сферах, пока не в полной мере настроены на стимулирование

инновационного развития страны, не завершено формирование условий для

модернизации и изменения модели экономического роста». К настоящему времени

Правительством Российской Федерации определен перечень государственных программ

Российской Федерации, создана необходимая для их разработки нормативная и

методическая база, федеральными органами исполнительной власти проводится

подготовка проектов государственных программ Российской Федерации, которая

должна быть завершена в декабре 2015 года. Одновременно с проектом федерального

закона «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016

годов» в Государственную Думу будет представлено аналитическое распределение

расходов федерального бюджета по государственным программам Российской

Федерации (приложение 2).

При этом в рамках подготовки к

переходу к «программному бюджету» с 2014 года планируется ввести новую

классификацию видов расходов федерального бюджета, обеспечивающую, при

сохранении всей необходимой бюджетной информации, ее систематизацию в увязке с

формируемыми государственными и ведомственными программами.

Для решения задачи по

сокращению дефицита федерального бюджета и, соответственно, подготовке к

введению с 2015 года фискальных правил при формировании основных характеристик

федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов

предлагается в основном исходить из сохранения сложившегося уровня расходов

федерального бюджета в процентах к ВВП (без учета компенсации бюджетам государственных

внебюджетных фондов доходов, выпадающих в результате снижения ставки страховых

взносов) и его снижения в 2014 году (таблица 1):

Такой подход обеспечивает

сокращение дефицита федерального бюджета, в том числе − по сравнению с

ранее утвержденными на 2012-2013 годы параметрами, некоторое сокращение

ненефтегазового дефицита и сбережение части нефтегазовых доходов в Резервном

фонде.

Таблица 1

Формирование основных

характеристик федерального бюджета на 2012-2015 годы, млрд. рублей

|

Показатель

|

2012

год (закон с учетом изменений)

|

2013

год

|

2014

год

|

2015

год (проект)

|

|

|

371-ФЗ

|

проект

|

371-ФЗ

|

проект

|

|

|

Доходы,

всего

|

12

677,00

|

12

705,90

|

12

395,40

|

14

091,80

|

13

642,20

|

15

223,70

|

|

%%

к ВВП

|

20,9

|

19,6

|

18,8

|

19,4

|

18,6

|

18,7

|

|

Расходы,

всего

|

12

745,10

|

13

730,60

|

13

387,30

|

14

582,90

|

14

101,90

|

15

316,00

|

|

%%

к ВВП

|

21

|

21,2

|

20,3

|

20,1

|

19,2

|

18,8

|

|

в

том числе условно утверждаемые

|

|

|

|

|

388,9

|

1206,6

|

|

%%

к общему объему расходов

|

|

|

|

|

2,8

|

7,9

|

|

Дефицит

(-) / Профицит (+)

|

-68,1

|

-1

024,70

|

-991,9

|

-491,1

|

-459,7

|

-92,3

|

|

%%

к ВВП

|

-0,1

|

-1,6

|

-1,5

|

-0,7

|

-0,6

|

-0,1

|

Снижение прогнозируемого

поступления нефтегазовых доходов в процентах к ВВП в 2013 - 2015 годах по

отношению к 2012 году обусловлено снижением цены на нефть марки «Юралс» и

налогооблагаемых объемов экспорта нефти и нефтепродуктов, а также более низкими

по сравнению с темпами роста ВВП темпами роста курса доллара США по отношению к

рублю и налогооблагаемых объемов добычи нефти.

Снижение ненефтегазовых доходов

федерального бюджета в процентах к ВВП в 2013 - 2015 годах по отношению к 2012

году связано, в основном, с прогнозируемым уменьшением поступлений от взимания

ввозных таможенных пошлин и вывозных таможенных пошлин на прочие экспортные

товары (за исключением углеводородного сырья). Уменьшение прогноза указанных

доходных источников федерального бюджета обусловлено снижением средневзвешенных

ставок ввозных таможенных пошлин и средних ставок вывозных таможенных пошлин на

прочие экспортные товары в связи с вступлением Российской Федерации во

Всемирную торговую организацию.

Таблица 2

Динамика доходов федерального

бюджета (млрд. рублей)

|

Показатель

|

2012

год (закон с учетом изменений)

|

Проект

|

|

|

2013

год

|

2014

год

|

2015

год

|

|

Доходы,

всего

|

12

677,00

|

12

395,40

|

13

642,20

|

15

223,70

|

|

%%

к ВВП

|

20,9

|

18,8

|

18,6

|

18,7

|

|

в

том числе:

|

|

|

|

|

|

Нефтегазовые

доходы

|

6

383,30

|

5

632,00

|

6

075,10

|

6

913,30

|

|

%%

к ВВП

|

10,5

|

8,5

|

8,3

|

8,5

|

|

Ненефтегазовые

доходы

|

6

293,70

|

6

763,40

|

7

567,10

|

8

310,40

|

|

%%

к ВВП

|

10,4

|

10,3

|

10,3

|

10,2

|

|

Темпы

роста (снижения) доходов к предыдущему году, %

|

111,5

|

97,8

|

110,1

|

111,6

|

|

в

том числе:

|

|

|

|

|

|

Нефтегазовые

доходы

|

113,1

|

88,2

|

107,9

|

113,8

|

|

Ненефтегазовые

доходы

|

109,9

|

107,5

|

111,9

|

109,8

|

|

Доля

в общем объеме доходов, %

|

100

|

100

|

100

|

100

|

|

в

том числе:

|

|

|

|

|

|

Нефтегазовые

доходы

|

50,4

|

45,4

|

44,5

|

45,4

|

|

Ненефтегазовые

доходы

|

49,6

|

54,6

|

55,5

|

54,6

|

Таким образом, при формировании

федерального бюджета на 2014 год и на плановый период 2015 и 2016 годов будут

созданы определенные предпосылки для снижения зависимости федерального бюджета

от конъюнктурных доходов и подготовки к введению фискальных правил, но в целом

для решения этой задачи необходимо будет подготовить и реализовать

дополнительные меры в следующем бюджетном цикле.

2.2

Характеристика структуры и динамики доходов федерального бюджета

Доходы федерального бюджета за

9 месяцев 2014 года составили 10 698,3 млрд. рублей (18,5% к ВВП, что на 2,6

п.п. больше, чем за аналогичный период прошлого года) или 79,7% к объему

доходов федерального бюджета на 2014 год, утвержденному Федеральным законом «О

федеральном бюджете на 2014 год и на плановый период 2016 и 2016 годов», и на 1

324 414,3 млн. рублей (на 9,8%) больше суммы, предусмотренной главными

администраторами доходов федерального бюджета в кассовом прогнозе на

январь-сентябрь 2014 года.

Доходы федерального бюджета за

9 месяцев 2014 года (без учета доходов от управления средствами Резервного

фонда и Фонда национального благосостояния) составили 3 265,4 млрд. рублей

(31,4% к ВВП) или 100,8% к аналогичному показателю, учтенному при формировании

бюджета на 2014 год (далее − прогноз на 2014 год) (таблица 3).

Таблица 3

Помесячная динамика доходов

федерального бюджета

|

Дата

|

Исполнено

с начала года, млрд. руб.

|

Исполнено

за период, млрд. руб.

|

Темп

роста, % к соотв. периоду

|

Темп

роста, % к пред. периоду

|

|

2014

год

|

|

|

|

|

|

январь

|

1

326,69

|

1

326,69

|

121,37

|

105,19

|

|

февраль

|

2

368,55

|

1

041,86

|

117,30

|

78,53

|

|

март

|

3

521,42

|

1

152,87

|

102,54

|

110,65

|

|

апрель

|

4

754,27

|

1

232,86

|

110,19

|

106,94

|

|

май

|

5

882,57

|

1

128,30

|

126,61

|

91,52

|

|

июнь

|

7

120,91

|

1

238,33

|

108,43

|

109,75

|

|

июль

|

8

255,67

|

1

134,76

|

105,82

|

91,64

|

|

август

|

9

439,62

|

1

183,96

|

108,80

|

104,34

|

|

сентябрь

|

10

698,31

|

1

258,68

|

106,10

|

106,31

|

За 9 месяцев нефтегазовые

доходы составили 6 075,10 млрд. рублей (10,4% к ВВП), ненефтегазовые доходы - 7

567,10 млрд. рублей (11,0% к ВВП) или соответственно 76,3% и 83,2% к прогнозу

на 2014 год, 146,1% и 128,8% к аналогичному периоду прошлого года.

Ненефтегазовые доходы (без

учета доходов от управления средствами Резервного фонда и Фонда национального

благосостояния) составили 4 160 909,4 млн. рублей (10,9% к ВВП) или 83,1% к

прогнозу на 2014 год и 131,6% к аналогичному периоду прошлого года (рисунок 1,

рисунок 2).

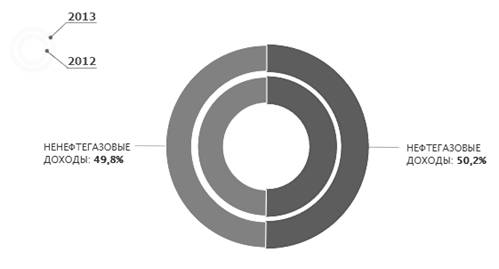

Рисунок 1 Структура

нефтегазовых и ненефтегазовых доходов в 2012-2013 годах

Сравнение объема и структуры

доходов федерального бюджета 2012 года с данными отчета об исполнении

федерального бюджета за аналогичный период прошлого года показало, что

увеличение доходов федерального бюджета в сумме 164,4 млрд. рублей (на 2,6 п.п.

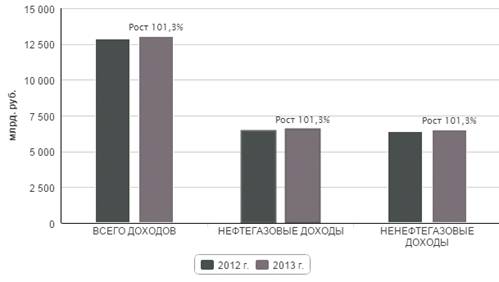

ВВП) образовалось за счет увеличения поступлений:

нефтегазовых доходов на 80,8

млрд. рублей (на 1,9 п.п. ВВП), в основном, за счет налога на добычу полезных

ископаемых (нефть) и вывозных таможенных пошлин на углеводородное сырье в

результате роста мировой цены на нефть марки «Юралс» (с 75,9 до 95 долл./барр.)

и контрактных цен на газ природный, а также объемов экспорта газа природного;

ненефтегазовых доходов на 83,54

млрд. рублей (на 0,7 п.п. ВВП), в основном, за счет налога на добавленную

стоимость и ввозных таможенных пошлин в результате роста объемов импорта и ВВП;

акцизов в связи с индексацией специфических ставок и налога на прибыль

организаций.

Рис.2 Динамика доходов в

2012-2013 годах

В то же время произошло

снижение поступлений в части:

доходов от управления

средствами Резервного фонда и Фонда национального благосостояния, что

обусловлено сокращением совокупного объема средств Фондов за счет использования

средств Резервного фонда в IV квартале 2013 года; снижением ставок процентов по

счетам по учету средств Фондов в Банке России из-за снижения используемых для

расчета данных ставок котировок долговых обязательств иностранных государств;

снижением процентных ставок по

депозитам в рублях во Внешэкономбанке, а также укреплением рубля к доллару США

и фунту стерлингов; доходов от перечисления части прибыли Центрального банка

Российской Федерации, в основном, за счет снижения основных статей доходов

Банка России − от размещения резервных активов и операций кредитования.

Следует отметить, что, несмотря

на меры по увеличению доходов федерального бюджета (в том числе по

совершенствованию налогообложения газовой отрасли и индексации ставок акцизов

на табачную и алкогольную продукцию), объем доходов федерального бюджета в

реальном выражении в 2012-2014 годах не достигает уровня доходов докризисного

2008 года, в том время как по расходам он будет существенно выше (таблица 4):

Таблица 4

Темпы роста доходов и расходов

федерального бюджета в реальном выражении к уровню 2008 г., %

|

2012г.

|

2013г.

|

2014г.

|

|

Доходы

в реальном выражении, в % к 2008 году

|

85,7

|

89,4

|

92,1

|

|

Расходы

в реальном выражении, в % к 2008 году

|

120,6

|

125,8

|

127,5

|

|

Расходы

в реальном выражении (без учета компенсации выпадающих доходов

государственных внебюджетных фондов), в % к 2008 году

|

118,2

|

123,3

|

127,5

|

Как указано в Бюджетном

послании, необходима концентрация расходов на приоритетных направлениях, прежде

всего, связанных с улучшением условий жизни человека, адресном решении

социальных проблем, повышении качества государственных и муниципальных услуг,

стимулировании инновационного развития страны, в том числе исходя из:

безусловного исполнения

законодательно установленных обязательств по выплате социальных пособий и

компенсаций в сфере социальной защиты населения, включая пенсионное обеспечение

военнослужащих;

обеспечения сбалансированности

бюджета Пенсионного фонда Российской Федерации;

индексации в 2014 году фондов

оплаты труда работников федеральных государственных учреждений, денежного

содержания (заработной платы) судей и прокурорских работников, федеральных

государственных гражданских служащих, денежного довольствия военнослужащих и

приравненных к ним лиц, и выплат, зависящих от размера денежного довольствия;

обеспечения реализации программ

модернизации здравоохранения и образования;

обеспечения закупки новых видов

вооружения, совершенствования боевой подготовки, реализации социальных гарантий

для военнослужащих, обеспечения постоянным и служебным жильем военных;

обеспечения реформы денежного

довольствия военнослужащих и сотрудников правоохранительных органов;

обеспечения с 2014 года полиции

за счет средств федерального бюджета;

поддержке инновационного и

инвестиционного развития.

Федеральный бюджет на 2014 год

и на плановый период 2015 и 2016 годов является первым федеральным бюджетом,

который формируется и будет исполняться в условиях внедрения новых форм

финансового обеспечения услуг, оказываемых федеральными государственными

(казенными, бюджетными и автономными) учреждениями.

К настоящему времени

федеральными органами исполнительной власти приняты все необходимые для этого

нормативные документы, в основном определена структура сети подведомственных им

учреждений.

По предварительным данным, с 1

января 2015 года из 8 780 федеральных государственных учреждений 3 600 будут

функционировать в качестве казенных учреждений, 5 140 − бюджетных

учреждений (с расширенными полномочиями) и 40 − автономных учреждений.

Тем самым уже в текущем

бюджетном цикле, в соответствии с поставленной в Бюджетном послании задачей,

будет заложена база для апробации и последующего развития в увязке с

формируемыми государственными программами новых форм финансового обеспечения

государственных услуг, повышения их доступности и качества, создания условий

для оптимизации бюджетной сети, стимулов для повышения результативности

деятельности государственных учреждений и их работников.

Реализация этих и других мер в

рамках формирования межбюджетных отношений на 2012-2015 годы составит первый,

подготовительный этап комплексной работы по совершенствованию разграничения

полномочий и развития системы межбюджетных отношений.

Таким образом, в 2012-2015

годах будут обеспечены условия для устойчивого экономического развития и

сохранения макроэкономической стабильности при безусловном исполнении принятых

расходных обязательств Российской Федерации, реализации ключевых приоритетов

социально-экономического развития страны, повышения эффективности бюджетных

расходов, совершенствования межбюджетных отношений и решения других задач

бюджетной политики, сформулированных в Бюджетном послании и других документах

стратегического планирования.

3.

Оптимизация структуры доходов бюджета Российской Федерации

.1

Пути повышения эффективности формирования доходов федерального бюджета

На основании анализа материалов

контрольных и экспертно-аналитических мероприятий целесообразно рассмотреть

следующие предложения по дополнительному увеличению доходов бюджетной системы

Российской Федерации.

Важнейшими для финансовых,

контролирующих и правоохранительных органов должны стать системная работа,

направленная на сокращение теневого сектора экономики и на наведение порядка в

системе учета и взимания налогов, таможенных и других платежей, поступающих от

субъектов экономической деятельности.

По данным Росстата, доля не

наблюдаемой прямыми статистическими методами экономики Российской Федерации в

процентах к ВВП составила в 2014 году 18,5 % (в 2013 году - 19,3 %). Согласно

отдельным экспертным оценкам доля теневой экономики в Российской Федерации

составляет около половины ВВП.

При этом максимальные значения

корректировки валовой добавленной стоимости на экономические операции, не

наблюдаемые прямыми статистическими методами, связанными с теневыми операциями

юридических лиц, приходятся на такие виды экономической деятельности, как

рыболовство и рыбоводство (рост с 102,9 млрд. руб. в 2012 году до 108,1 млрд.

руб. в 2013 году), гостиницы и рестораны (53,9 млрд. руб.), операции с

недвижимым имуществом, аренда и предоставление услуг (с 6 308,2 до 6 922,7

млрд. руб.), строительство (с 4 010,2 до 4 159,2 млрд. руб.), оптовая и

розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых

изделий и предметов личного пользования (с 9 835,8 до 10 471,6 млрд. руб.).

Сокращение доли скрытого

производства как части ненаблюдаемой экономики в ВВП может существенно

увеличить доходы бюджетной системы.

Существенным резервом

увеличения налоговых поступлений в бюджетную систему Российской Федерации

является повышение эффективности государственного контроля в области

регулирования производства и оборота алкогольной и спиртосодержащей продукции.

По данным Росстата, уровень

использования мощностей по производству водки и ликероводочной продукции за

период с 2012 по 2014 год снизился в 2,2 раза (с 49 % до 22 %). Такой низкий

уровень использования мощностей свидетельствует о том, что объемы фактически

произведенной продукции декларируются далеко не полностью.

До настоящего времени

юридически не урегулирован вопрос использования (утилизации) спиртзаводами

остатков спирта (кроме их хранения в течение двух месяцев) после аннулирования

или прекращения действия лицензии. Отсутствие документа, регламентирующего

условия хранения, отпуска, транспортировки, приемки, а также учета этилового

спирта, нормы которого соответствовали бы требованиям действующего

законодательства, затрудняет действенность государственного контроля.

Отсутствие юридической и

административной возможности контроля за использованием этилового спирта

организациями, не связанными с производством алкогольной и спиртосодержащей

продукции, но осуществляющими закупку этилового спирта в целях его использования

для собственных нужд, способствует развитию нелегального рынка этилового

спирта, алкогольной и спиртосодержащей продукции.

Одной из наиболее актуальных

проблем, которые приводят к риску недопоступления или к потерям доходов

федерального бюджета является уклонение от уплаты налогов и других обязательных

платежей.

Не решена задача исключения

возможной регистрации фирм-«однодневок». Действующие процедуры государственной

регистрации и постановки на налоговый учет в части предотвращения незаконных способов

налоговой оптимизации и пресечения нелегальных финансовых операций с

использованием фирм-«однодневок» недостаточно эффективны.

По данным ФНС России, на 1

января 2014 года 1,4 млн. организаций (около трети всех организаций, состоящих

на учете в налоговых органах) не представляли отчетность в налоговые органы.

Регистрация фирм-«однодневок»

является наиболее часто используемой противоправной схемой вывода капитала с

территории Российской Федерации.

Только за январь - октябрь 2014

года объем невозвращенной из-за границы иностранной валюты по неисполненным

договорам составил сумму, эквивалентную 492,9 млрд. рублей.

За незаконное образование

(создание, реорганизацию) юридического лица через подставных лиц установлена

уголовная ответственность.

По мнению Счетной палаты,

наличие уголовной ответственности не решает проблемы использования

фирм-«однодневок» в целом, так как нормативно не ограничена сама возможность

регистрации подобных фирм и отсутствуют экономические барьеры при их создании.

Значительные средства не

поступают в федеральный бюджет в результате применения компаниями различных

инструментов минимизации налогообложения с использованием, как трансфертного

ценообразования, так и торговых операций, проводимых через территории

(государства) с низким уровнем налогообложения.

Схемы уклонения от уплаты

налогов с применением трансфертного ценообразования связаны с нарушением

налогоплательщиками положений статьи 40 Налогового кодекса Российской

Федерации.

По результатам выездных

налоговых проверок в связи с нарушением налогоплательщиками положений указанной

статьи доначислено налоговых платежей в 2012 году на сумму 2,0 млрд. рублей, в

2013 году − на сумму 4,0 млрд. рублей, в 2014 году − на сумму 13,8

млрд. рублей.

Одним из основных каналов

вывода средств является вывод капитала под видом платежей за ввезенные товары,

фактически на территорию Российской Федерации не поступавшие.

Среди новых схем, которые

приобретают все более массовый характер, Росфин мониторингом отмечается вывод

капитала под видом инвестирования средств в девелоперские проекты на основании

агентских договоров по поиску покупателей товаров (работ, услуг).

В группу новых рисков,

связанных с выводом капиталов за границу, входят также международные платежи в

сфере туристического бизнеса. В 2014 году под видом оплаты туристических услуг

выведено за рубеж свыше 19 млрд. рублей.

Формируются устойчивые схемы

хищения бюджетных средств путем завышения стоимости контрактов (цен) с

использованием подставных фирм-«однодневок» и дальнейшим выводом разницы в стоимости

в оффшорные зоны под видом беспроцентных займов и дивидендов.

В этой связи принципиально

важным представляется создание четких механизмов раскрытия информации о

бенефициарных владельцах компаний, зарегистрированных на территории оффшорных

зон и привлекаемых к управлению государственными активами и реализации

государственных контрактов и программ (или являющихся выгодоприобретателями,

собственниками подрядчиков по таким проектам).

Значительным резервом получения

дополнительных доходов может быть повышение результативности налогового

контроля в части возмещения НДС из федерального бюджета.

В 2014 году удельный вес

налоговых вычетов в сумме начисленного по налогооблагаемым объектам налога

составил 92,8 % (в 2013 году - 94,6 %).

Сумма налога, возмещенная

налогоплательщикам, составила 1 506,5 млрд. рублей и увеличилась по сравнению с

2013 годом на 304,1 млрд. рублей, или на 25,3 %, в том числе в заявительном

порядке, при котором возмещение налога осуществляется до завершения проводимой

на основе налоговой декларации камеральной проверки, предусмотренной статьей

1761 Налогового кодекса Российской Федерации, − в сумме 587,0 млрд.

рублей, что на 141,7 млрд. рублей, или на 31,8 %, больше, чем в 2013 году.

Одной из причин, препятствующих

эффективному администрированию НДС, является применение отдельными

налогоплательщиками схем получения необоснованной налоговой выгоды с

использованием фирм-«однодневок» и действующей системы регистрации

налогоплательщиков.

Проблемой эффективного

администрирования налогов и сборов является перерегистрация (смена адреса -

«миграция» из одного региона в другой) организаций, имеющих значительную

задолженность в бюджеты разных уровней бюджетной системы Российской Федерации,

что не позволяет налоговым органам своевременно осуществлять мероприятия

налогового контроля.

В 2014 году объем

предоставленных льгот и преференций составил более 6,0 трлн. рублей. Однако

работа по инвентаризации и систематизации налоговых льгот и преференций

проводится недостаточно активно.

До настоящего времени в законодательстве

отсутствует определение понятия «налоговая преференция», не определены четкие

критерии разграничения понятий «налоговая льгота» и «налоговая преференция». Не

утверждена методика оценки эффективности налоговых льгот. При этом в

законодательстве Российской Федерации о налогах и сборах сохраняются нормы,

приводящие к недопоступлению доходов в федеральный бюджет.

Применение ряда налоговых льгот

является неэффективным, экономически не оправданным, повышает затраты на

осуществление налогового администрирования, приводит к налоговым спорам и

судебным искам. Кроме того, в ходе налоговых проверок выявлены неправомерно

заявленные налогоплательщиками льготы, использование которых ведет к рискам

недопоступления налоговых платежей в бюджет. В результате проведенной работы

доначислены налоги и сборы в сумме 3,8 млрд. рублей.

Оценка эффективности налоговых

льгот и освобождений приобретает особую актуальность в связи с переходом к

программному бюджету. Предоставление налоговых и таможенных льгот является одной

из мер государственного регулирования, предусматриваемых в государственных

программах Российской Федерации.

Вместе с тем

социально-экономические последствия таких мер в части предоставления льгот и

преференций оцениваются не в полной мере, большинство государственных программ

содержит лишь их обобщенную характеристику.

Потенциальным резервом

увеличения доходной базы федерального бюджета является принятие действенных мер

по сокращению задолженности по налоговым и неналоговым платежам.

Всего по состоянию на 1 января

2014 года совокупная задолженность перед бюджетной системой Российской

Федерации по уплате налоговых и таможенных платежей (за исключением

задолженности по платежам в государственные внебюджетные фонды) составила 1

145,5 млрд. рублей, в том числе по налогам и сборам, администрируемым ФНС

России, − 1 092,3 млрд. рублей, по налогам, таможенным пошлинам и сборам,

администрируемым ФТС России, − 53,2 млрд. рублей.

По состоянию на 1 сентября 2014

года имелась совокупная задолженность по федеральным налогам и сборам,

администрируемым ФНС России, пеням и налоговым санкциям по ним на сумму 1187,0

млрд. рублей, в том числе недоимка − на сумму 371,4 млрд. рублей, а также

по таможенным платежам, администрируемым ФТС России, пеням и штрафам по ним −

на сумму 54,9 млрд. рублей.

Основными причинами образования

задолженности по уплате налоговых платежей являются неуплата текущих платежей в

бюджет и доначисления по результатам налоговых проверок. При этом в 2011 - 2012

годах отмечается снижение суммы доначислений в результате обжалования решений

налоговых органов в вышестоящих налоговых и судебных органах (более чем на 40 %

общей суммы доначисленных платежей).

При этом налоговыми органами

проводится работа по списанию задолженности. Так, сумма списанной совокупной задолженности

за 2014 год составила 210,0 млрд. рублей.

Без учета совокупной

задолженности по единому социальному налогу и платежам в государственные

внебюджетные фонды.

Резервами увеличения доходов

федерального бюджета являются повышение оперативности и улучшение качества

работы налоговых органов по принудительному взысканию задолженности по

налоговым платежам.

В результате нарушения

налоговыми органами установленных статьями 46, 47, 69 и 70 Налогового кодекса

Российской Федерации сроков принудительного взыскания задолженности судами

принимаются акты, в соответствии с которыми налоговые органы утрачивают

возможность ее взыскания и такая задолженность признается безнадежной к

взысканию и списывается.

Так, только по одному

налогоплательщику было принято 11 решений о списании задолженности на общую

сумму 995,1 млн. рублей.

Урегулирование задолженности

путем ее реструктуризации в соответствии с постановлениями Правительства

Российской Федерации подтвердило высокую эффективность таких мероприятий. Так

как налогоплательщиками уплачиваются текущие платежи и задолженность в основном

погашается в соответствии с условиями предоставления права на реструктуризацию,

просроченная задолженность таких налогоплательщиков по состоянию на 1 января

2014 года значительно сократилась.

По мнению ФТС России, одним из

путей минимизации возникновения задолженности по уплате таможенных платежей

может стать дальнейшее совершенствование применения способов обеспечения уплаты

таможенных пошлин, налогов, которое является сдерживающим фактором для

нарушения положений таможенного законодательства Таможенного союза и

законодательства Российской Федерации о таможенном деле.

Значительная сумма

задолженности числится за предприятиями, находящимися в процедуре банкротства.

Сумма, приостановленная к взысканию в связи с введением процедур банкротства,

составила на 1 января 2014 года 285,8 млрд. рублей (27,3 % общей суммы

задолженности), на 1 сентября 2014 года − 318 млрд. рублей (28,1 %).

В 2014 году общая сумма

региональных и местных налогов, не поступившая в региональные и муниципальные

бюджеты в связи с предоставлением налогоплательщикам налоговых льгот составила

более 462,0 млрд. рублей, в том числе в связи с предоставлением льгот на

федеральном уровне − 257,0 млрд. рублей (55,6 % общей суммы льгот).

В этом направлении с 2014 года

осуществляется, в частности, поэтапная отмена льготы, установленной на

федеральном уровне, по налогу на имущество организаций в отношении

железнодорожных путей общего пользования, магистральных трубопроводов, линий

электропередачи, сооружений, являющихся неотъемлемой технологической частью.

В последующем, в качестве

резерва доходов федерального бюджета следует рассматривать поступления в

результате действий по улучшению контрольной работы налоговой службы и

таможенных органов.

Для повышения эффективности

формирования доходов федерального бюджета необходимо развитие налоговой системы

и повышение ее конкурентоспособности. Следует обеспечить стабильность улучшения

налоговой системы и сближение ее с бухгалтерским учетом для предотвращения

отклонения от уплаты налогов.

3.2

Оптимизация доходов федерального бюджета в современных условиях

Оптимизация структуры доходов

бюджета − это оптимальное соотношение внутренних и внешних, налоговых и

неналоговых поступлений в доходную часть бюджета, установление эффективной

ставки и доли их отчислений, где критерием оптимальности служат максимизация

доходов от внутреннего реального сектора экономики и справедливых прямых

налоговых отчислений.

Исходя из определения и

складывающейся ситуации на внутреннем финансовом рынке, совершенствование мер

налогового регулирования является одной из основных задач, решение которой

направлено на оптимизацию структуры доходов бюджета.

Одним из основных принципов

бюджетной системы Российской Федерации является принцип сбалансированности

бюджетов, в соответствии с которым объем предусмотренных бюджетом расходов

должен соответствовать суммарному объему доходов бюджета и поступлений из

источников финансирования его дефицита.

Сбалансированность бюджетов

является важным условием осуществления полномочий по решению вопросов местного

значения. [9]

В связи с этим Министерство

финансов Российской Федерации разрабатывает методические рекомендации по

формированию программы мероприятий, направленных на обеспечение сбалансированности.

Целью таких методических

рекомендаций является оказание методологической помощи по разработке и

реализации мероприятий, направленных на мобилизацию доходов и оптимизацию

бюджетных расходов.

Реализация рекомендованных

мероприятий позволяет:

- повысить качество управления

бюджетным процессом;

активизировать механизмы

оздоровления муниципальных финансов;

создать условия для обеспечения

устойчивого исполнения местных бюджетов;

повысить эффективность и

результативность работы органов местного самоуправления и других участников

бюджетного процесса;

выявить внутренние резервы

экономии расходов и увеличения доходов местных бюджетов. [9]

В целях обеспечения

сбалансированности рассматривается и утверждается программа мероприятий, в

которой должно содержаться следующее:

1. Мероприятия по организации

работы по мобилизации доходов.

2. Мероприятия по

увеличению поступлений налогов.

Важным источником мобилизации

доходов является увеличение поступлений от местных налогов (налог на имущество

физических лиц и земельный налог).

В целях увеличения доходов, а

также организации контроля за начислением и поступлением земельного налога и

налога на имущество физических лиц необходимо предусмотреть:

1. проведение мероприятий по

выявлению собственников земельных участков и другого недвижимого имущества и

привлечения их к налогообложению;

2. содействие в оформлении

прав собственности на земельные участки и имущество физическими лицами;

. установление

экономически обоснованных налоговых ставок по местным налогам. [9]

В целях обеспечения полноты

учета налогоплательщиков представляется целесообразным проведение работы по

выявлению собственников имущества и земельных участков, не оформивших

имущественные права в установленном порядке, а также разъяснительной работы с

физическими лицами, которые являются потенциальными плательщиками налога на

имущество физических лиц.

Обеспечение полноты учета

собственников недвижимости, являющейся объектом налогообложения, достигается

путем использования предоставленной законодательством возможности привлечения

граждан к административной ответственности.

Оптимизация перечня действующих

льгот и их соответствие общественным интересам.

В целях реализации прав по

установлению налоговых льгот рекомендуется утвердить порядок проведения оценки

эффективности налоговых льгот с учетом показателей бюджетной и социальной

эффективности, а также предусмотреть введение процедуры запрета по рассмотрению

проектов решений, предусматривающих предоставление и пролонгацию налоговых

льгот без соответствующей оценки. [9]

При этом критериями оценки

эффективности предоставления налоговых льгот должны быть:

1. обеспечение

экономической заинтересованности хозяйствующих субъектов в расширении

приоритетных для муниципальных образований направлений хозяйственной

деятельности и стимулирование участия в реализации программ

социально-экономического развития муниципального образования;

2. создание необходимых

экономических условий для развития инновационной и инвестиционной деятельности;

. оказание благоприятных

экономических условий для деятельности предприятий, применяющих труд

социально-незащищенных категорий населения.

Сокращение недоимки по налогам

и сборам.

В целях сокращения и ликвидации

недоимки, рекомендуется создание координационной комиссии с участием работников

администрации, финансовых и налоговых органов и других заинтересованных

структур.

При этом основными

направлениями работы будут являться [9]:

1. анализ состояния платежной

дисциплины предприятий, осуществляющих свою деятельность на территории

муниципального образования;

2. разработка мер по

недопущению недоимки в местный бюджет по местным налогам, а также другим

закрепленным доходным источникам;

. разработка предложений

по реструктуризации недоимки по налогам и сборам в соответствии с налоговым

законодательством Российской Федерации.

Мероприятия по привлечению

дополнительных неналоговых доходов.

В целях увеличения доходной

части необходимо разработать комплекс мер по поступлению неналоговых доходов.

Увеличению доходов от

использования муниципального имущества способствует систематизация сведений о

его наличии и использовании. В этой связи рекомендуются следующие мероприятия:

1. проведение инвентаризации

имущества, находящегося в муниципальной собственности с целью выявления

неиспользованного (бесхозного) и установления направления эффективного его

использования;

2. определение и

утверждение перечня сдаваемого в аренду имущества с целью увеличения доходов,

получаемых в виде арендной платы или иной платы за сдачу во временное владение

и пользование;

. выявление

неиспользуемых основных фондов бюджетных учреждений и принятие соответствующих

мер по их продаже или сдаче в аренду;

. установление перечня

имущества, подлежащего передаче под залог, в доверительное управление и расчет

объемов доходов, поступающих в бюджет;

. утверждение программы

приватизации муниципального имущества и поступления средств в бюджет;

. осуществление учета

доходов по акциям, другим формам участия в капитале, в том числе от

распоряжения правами на результаты научно-технической деятельности предприятий.

[9]

В целях мобилизации доходов по

предпринимательской и иной приносящей доход деятельности рекомендуется

предусмотреть установление заданий по объемам привлечения дополнительных

средств, без ущерба размеру и качеству услуг, предоставляемых населению

бесплатно.

В целях увеличения поступлений

неналоговых доходов бюджетов необходимо организовать работу по привлечению

дополнительных средств в путем:

1. установления размеров

платы за пользование бюджетными средствами, предоставляемыми на возвратной и

возмездной основе;

2. начисления процентов в

случае продления срока по предоставленным ранее отсрочкам и рассрочкам

платежей;

. назначения

представителей муниципального образования в акционерные общества с долями

муниципального образования для защиты интересов муниципального образования.

Федеральным законом «Об общих

принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ

от 6 октября 2003 года предусматривается возможность введения самообложения

граждан муниципального образования. Действие указанной статьи наиболее

актуально и эффективно применимо в сельских поселениях. [9]

Для установления самообложения

граждан требуется принятие местных нормативных правовых актов представительного

органа, местной администрации и решение референдума (схода граждан), которые

должны решить следующие вопросы:

1. определение размеров

платежей, плательщиков, льготных категорий граждан;

2. установление сроков

уплаты, целей и порядка использования собранных средств, а также введение

санкций при нарушении сроков уплаты;

Органы местного самоуправления

обеспечивают исполнение принятого на местном референдуме решения в соответствии

с уставом муниципального образования.

Мероприятия по оптимизации

расходов местных бюджетов.

Одним из принципов бюджетной

системы Российской Федерации является принцип эффективности и экономности

использования бюджетных средств, который означает, что при составлении и

исполнении бюджетов участники бюджетного процесса должны исходить из

необходимости достижения заданных результатов с использованием оптимального

объема средств. [9]

При подготовке мероприятий по

оптимизации расходов бюджетов следует исходить из того, что основными условиями

рационального и эффективного расходования бюджетных средств являются:

Соблюдение принципов

разграничения расходных обязательств.

Одним из принципов бюджетной

системы Российской Федерации является принцип самостоятельности бюджетов,

который определяет право и обязанность органов местного самоуправления

самостоятельно осуществлять бюджетный процесс, в том числе определять формы и

направления расходования средств местных бюджетов (за исключением расходов,

финансируемых за счет бюджетов других уровней).

Составление и ведение реестра

расходных обязательств муниципального образования.

В рамках разработки Программы

мероприятий рекомендуется проведение анализа реестра расходных обязательств с

учетом объективных бюджетных потребностей и обоснованности осуществления

расходов, т. е. соответствие расходов на оказание муниципальных услуг

экономически обоснованным затратам и качеству этих услуг.

В целях выполнения функций и

задач при проведении оценки расходных обязательств рекомендуется осуществить

следующие мероприятия:

определить объемы, структуру и

размеры бюджетных расходов в соответствии с направлениями использования и

поставленными целями;

утвердить перечень мероприятий,

программ, проектов, а также категорий получателей бюджетных средств;

установить конкретный порядок

финансового обеспечения и исполнения расходных обязательств;

утвердить методики оценки

стоимости расходных обязательств.

Следует обязательно

предусмотреть утверждение порядка учета показателей среднесрочного финансового

плана при подготовке решения о бюджете на очередной финансовый год. [9]

Внедрение принципа

бюджетирования, ориентированного на результат.

Важнейшим направлением

совершенствования системы управления бюджетными расходами является внедрение в

бюджетный процесс принципов бюджетирования, ориентированного на результат. В

рамках внедрения указанных принципов важными факторами являются:

1. создание системы учета потребности

в предоставляемых услугах;

2. оценка и анализ причин

отклонений утвержденных годовых показателей расходов от фактических затрат в

результате исполнения бюджета за три предшествующих года;

. внедрение механизмов

формирования расходной части бюджета, обеспечивающих взаимоувязку объемов

бюджетного финансирования с системой мер, направленных на достижение заданных

результатов;

. стимулирование органов

управления, их структурных подразделений к поиску резервов повышения

эффективности бюджетных расходов;

. создание системы

мониторинга и результативности оказываемых бюджетных услуг для оценки качества

работы учреждений бюджетной сферы и оценки эффективности бюджетных расходов на

основе анализа степени достижения конечных результатов;

. утверждение стандартов

качества предоставления бюджетных услуг по их видам и порядка оценки

соответствия качества фактически предоставляемых бюджетных услуг установленным

стандартам;

. проведение

инвентаризации действующих нормативных правовых актов с точки зрения наличия

стандартов качества предоставления бюджетных услуг.

- Проведение оценки

эффективности бюджетных расходов.

Для осуществления этой работы

необходимо провести функциональный и количественный анализ бюджетного сектора,

который заключается в составлении сравнительных таблиц фактически достигнутых

производственных показателей бюджетных учреждений, осуществляющих функции в

сферах, относящихся к вопросам местного значения и нормативов обеспечения

соответствующими бюджетными услугами.

Расходование бюджетных средств

с учетом организации межгосударственного сотрудничества.

Одним из существенных резервов

экономии средств бюджетов является межмуниципальная кооперация, которая

подразумевает объединение усилий нескольких муниципальных образований по

совместному предоставлению гражданам муниципальных услуг.

Оптимизация бюджетных расходов

путем проведения конкурсов по закупкам.

Целью государственного заказа

является обеспечение заданного результата, т. е. приобретение требуемого

количества материальных ресурсов установленного качества с наименьшими

затратами.

В этой связи необходимо

осуществить ряд мероприятий по применению формализованных процедур планирования

и реализации закупок. [9]

Требуется также стимулировать

усиление конкуренции путем максимального привлечения потенциальных претендентов

к получению заказа на поставку товаров или выполнение работ. При этом созданные

условия должны позволять всем желающим равноправно участвовать в этом

состязании.

Мониторинг и контроль за

расходами местного бюджета.

Следует уделить особое внимание

формированию эффективной структуры органов местного самоуправления, органов

управления муниципальными предприятиями, учреждениями, исключая дублирующие

функции данных органов с целью сокращения расходов на содержание органов

местного самоуправления и аппарата управления муниципальными предприятиями и

учреждениями.

При этом следует предусмотреть

меры по дальнейшей оптимизации функциональной деятельности всех органов путем

сокращения и ликвидации несвойственных им направлений деятельности, объединение

отдельных функций в одном специализированном органе в интересах всех

организаций с соответствующим сокращением должностей, исполняющих аналогичные

функции в этих организациях.

Кроме того, сокращение расходов

бюджета может быть достигнуто в результате оптимизации численности работников

бюджетной сферы и дальнейшего соблюдения установленного уровня. При этом

рекомендуется обеспечить зависимость между количеством сотрудников, объемом

местных бюджетов и численностью обслуживаемого населения. [9]

В целях экономии бюджетных

средств рекомендуется привести тарифы на жилищно-коммунальные услуги для

населения в соответствие с региональными стандартами и экономически

обоснованными расходами, а также соблюдать предельные индексы изменения размера

платы за жилое помещение и предельные индексы изменения размера платы граждан

за коммунальные услуги.

Органам местного самоуправления

необходимо способствовать внедрению ресурсосберегающих технологий, экономии

материалов, приборов измерения и контроля.

Мобилизация источников финансирования

дефицита бюджета.

При недостаточном обеспечении

доходными источниками принятых расходных обязательств бюджет утверждается с

дефицитом в пределах норм, установленных Бюджетным кодексом Российской

Федерации.

При этом определяются источники

покрытия дефицита бюджета.

1. одним из основных источников

финансирования дефицита бюджета являются поступления от продажи собственности,

в том числе земельных участков;

При этом следует иметь в виду,

что данные поступления нельзя рассматривать в качестве постоянного источника

финансирования дефицита бюджета, так как они носят единовременный характер.

2. привлечение кредитных

ресурсов необходимо осуществлять по наиболее выгодным условиям их

предоставления, используя практику проведения конкурсов среди кредитных организаций.

3. рекомендуется

использовать ценные бумаги, как источники финансирования дефицита бюджета.

Очевидно, что это имеет ряд преимуществ перед заемными средствами в кредитных

организациях, в том числе по стоимости выплат, срокам погашения, срокам уплаты

процентов за пользование заемными средствами, регистрации активов и оформлению

гарантированного обеспечения. [9]

Заключение

Данная курсовая работа

посвящена проблеме оптимизации структуры доходов бюджета.

В ходе данной работы были

рассмотрены вопросы, связанные с сущностью и содержанием понятия «доходы

бюджета», с определением его структуры. Проанализированы доходы бюджета,

предложены мероприятия по оптимизации доходов бюджета.

В процессе анализа доходов

бюджета Российской Федерации были выявлены следующие проблемы:

1. доходы бюджета не

соответствуют потребностям органов местного самоуправления для реализации ими

собственных полномочий;

2. закрепленные за

бюджетом поступления от налогов и сборов не обеспечивают в значительной степени

расходы бюджета;

. существует

необходимость создания законодательных условий для увеличения неналоговых

источников бюджетов через эффективное использование земли и имущества.

В соответствии с

законодательством Российской Федерации доходная часть бюджета должна состоять

из налоговых и неналоговых доходов, кредитных ресурсов, безвозмездные

поступлений.

Для осуществления оптимизации

бюджетных доходов и расходов рекомендуются мероприятия:

1. мероприятия по организации

работы по мобилизации доходов бюджетов.

- Мероприятия по увеличению

поступлений налогов.

Оптимизация перечня действующих

льгот и их соответствие общественным интересам.

Сокращение недоимки по налогам

и сборам.

Мероприятия по привлечению

дополнительных неналоговых доходов.

Соблюдение принципов

разграничения расходных обязательств.

2. мероприятия по оптимизации

расходов бюджетов.

Составление и ведение реестра

расходных обязательств.

Внедрение принципа,

бюджетирования, ориентированного на результат.

Проведение оценки эффективности

бюджетных расходов.

Расходование бюджетных средств

с учетом организации межгосударственного сотрудничества.

- Оптимизация бюджетных

расходов путем проведения конкурсов по закупкам в рамках государственного

заказа.

Мониторинг и контроль за

расходами бюджета.

. мобилизация источников

финансирования дефицита бюджета.

- Поступления от продажи

собственности, в том числе земельных участков.

Привлечение кредитных ресурсов.

Использование ценных бумаг.

На основании проведенного

исследования можно сделать вывод о там, что в настоящее время необходимо реформировать

как налоговую часть поступлений в федеральный бюджет, так и неналоговую.

Правильно организованная и

реализованная налоговая и бюджетная политика может привести к позитивным

изменениям в социальной сфере и увеличить доходы федерального бюджета. Необходима

принципиально новая модель управления государственным имуществом, реализация

которой позволит добиться эффективного выполнения государственных функций,

оптимизации состава имущества, рациональной структуры доходов бюджета и

государства.

В целом вся система доходов

федерального бюджета нуждается в совершенствовании законодательства и выработке

эффективных методов управления ими.

Список

литературы

1. Александров И.М. Бюджетная система

Российской Федерации: учебник / И.М. Александров.−2-е изд. - М.: Дашков и

К, 2006 - 486 с.

2. Вахрин П.И. Бюджетная система Российской

Федерации: учеб. для вузов/ П.И. Вахрин. - М.: Дашков и К, 2002. - 344 с.

. Врублевской О.В. Бюджетная система

Российской Федерации: учеб. для вузов / под ред. О.В. Врублевской, М.В.

Романовского; Санкт-Петербургский государственный университет экономики и

финансов. - 3-е изд., испр. и перераб. - М.: Юрайт, 2004. - 838 с.

. Годин А.М. Бюджетная система Российской

Федерации: учеб. пособие для вузов/ А.М. Годин, В.П. Горегляд, И.В. Подпорина.

- 5-е изд., испр. и доп. - М.: Дашков и К, 2014. - 568 с.

. Горлова О.С. Разграничение и

распределение доходов между бюджетами бюджетной системы Российской Федерации //

Финансы и кредит. - 20013. -№ 2.− С. 145

. Господарчук Г.Г. Анализ бюджетной системы:

проблемы укрепления бюджетов // Финансы и кредит. − 2014. − № 34. −

С. 29-34.

. Лермонтов Ю.М. Доходы бюджета 2013

года, администрируемые ФНС России // Налоговый вестник. − 2014. − №

1. − С. 3-10.

. Парыгина В.А. Бюджетная система России:

учебник/ В.А. Парыгина. - М.: Эксмо,2006. - 752 с.

9. Смирнов Е.Е. Налоговые аспекты

бюджета−2013 // Аудитор. − 2013. − № 6. − С. 3-12.

10. Смирнов Е.Е. Основные акценты бюджета−2013

// Аудитор. - 2013. − № 9. − С. 3-12.

. Тишкина Л.Е. Укрепление доходной базы

бюджетов // Финансы. − 2014. − № 9. − С. 7-10.

. Тресков В.И. Бюджет 2014 - бюджет

развития // Финансы. - 2014. − №10. - С. 30-32

13. www.gks.ru

<http://www.gks.ru>

. www.garant.ru

. www.minfin.ru

<http://www.minfin.ru>

. www.docs.cntd.ru

<http://www.docs.cntd.ru>

. http://datamarts.roskazna.ru

. <http://budget.gov.ru>

Приложение

А

Структура доходов бюджета

|

№

|

Группа