Разработка автоматизации кредитного инспектора

1.

Анализ предметной области и постановка задачи

.1 Изучение специфики работы в кредитном отделе

Отрадненское отделение Сбербанка - является отделением

Сберегательного банка Российской Федерации. Ему предоставлено право привлекать

денежные средства от юридических и физических лиц на условиях возвратности,

платности и срочности, а также осуществлять иные банковские операции.

Кредитные ресурсы Банка формируются за счет:

собственных средств Банка (за исключением стоимости

приобретенных им основных фондов, вложений в доли участия в уставном капитале

банков и других юридических лиц и иных иммобилизованных средств);

средств юридических лиц, находящихся на их счетах в Банке;

вкладов физических лиц, привлеченных на определенный срок и

до востребования;

кредитов, полученных в других банках;

иных привлеченных средств.

В качестве ресурсов для кредитования может использоваться

прибыль Сбербанка, не распределенная в течение финансового года.

Рост кредитного портфеля будет происходить за счет увеличения

объемов потребительского кредитования на неотложные нужды, а также кредитования

на покупку, строительство и реконструкцию жилья.

Для выполнения операций в банке существуют отделы и секторы:

1) отдел сводной бухгалтерии;

2) сектор последующего контроля;

) сектор безопасности и инкассации;

) административно хозяйственный отдел;

) расчетно-кассовый отдел;

) операционная часть;

) сектор кредитования;

) филиалы.

Обязанности сотрудника кредитующего подразделения Банка -

кредитного работника при кредитовании физических лиц:

1) консультирование по вопросам кредитования физических лиц

и прием документов от Заемщика;

2) рассмотрение документов и подготовка заключения на

Кредитный комитет Банка;

) оформление кредитных документов;

) подготовка распоряжений подразделению бухгалтерии на

осуществление бухгалтерских проводок, связанных с предоставлением кредита и

погашением срочной и просроченной задолженности по кредиту и процентам;

) своевременное предоставление подразделению

бухгалтерии дополнительных соглашений и распоряжений об изменении условий

кредитования Заемщика, в том числе процентной ставки, обеспечения и др.;

) контроль за целевым использованием кредита;

) сопровождение кредитного договора;

) принятие своевременных мер к возврату просроченной

задолженности;

) ведение базы данных по заемщикам - физическим лицам.

1.2 Изучение и анализ

существующего программного обеспечения

.2.1

Комплексная система автоматизации кредитной деятельности банка RS-LOANS

RS-Loans

представляет собой мощный комплекс автоматизации кредитной деятельности банка,

охватывающий весь спектр задач, с которыми приходится сталкиваться работникам

подразделений, отвечающих за кредитование. История RS-Loans берет свое начало в

2000 году, когда было принято решение о разработке системы, полностью

автоматизирующей фронт- и бэкофисные части кредитных подразделений банка.

Реализованный в RS-Loans подход отличается тем, что в основе всех действий,

выполняемых системой (в частности, выдача кредита, изменение лимита, погашение,

вынос на просрочку, формирование резерва и т.д.), лежит понятие «операция».

RS-Loans автоматизирует все операции по кредитованию, причем в случае

необходимости их можно откорректировать и расширить.

В RS-Loans изначально присутствуют бизнес-процедуры,

реализующие основные кредитные схемы в рамках действующего нормативного

законодательства. Более того, широкие возможности по настройке системы и

богатый функционал, заложенный разработчиками с учетом долгосрочных перспектив,

позволят быстро и безболезненно перейти к новым схемам кредитования в условиях

постоянно меняющегося законодательства.

Программный комплекс RS-Loans постоянно развивается - в нем

реализуются новые возможности, позволяющие вывести автоматизацию кредитной

деятельности банков на более качественный уровень.

Система автоматизации кредитной деятельности банков RS-Loans

позволяет:

- организовать автоматизированную обработку документов на

протяжении всего жизненного цикла кредитного договора;

создавать на основе шаблонов в RTF-формате печатные

документы, необходимые для оформления и ведения кредитного дела (причем при

необходимости эти шаблоны можно изменить - силами специалистов банка);

вычислять максимальный размер кредита на основе сведений о

платежеспособности заемщика и предоставленном им обеспечении;

вести учет обеспечений;

вести кредитные договоры и договоры обеспечения в разных

валютах;

предоставлять заемщикам различные виды кредитов (в частности,

ипотечное и потребительское кредитование, овердрафтное кредитование по

пластиковым картам, кредитные линии юридическим лицам);

рассчитывать суммы задолженностей для погашения кредита

(основной долг, проценты, просрочка, неустойки);

выполнять типовые операции (определение группы риска,

формирование резерва на возможные потери по ссудам, вынос на просрочку,

начисление процентов и т.д.) в пакетном режиме;

производить анализ кредитного портфеля банка;

выпускать все необходимые формы обязательной отчетности.

Ключевым понятием в системе RS-Loans является «операция».

Каждая операция состоит из набора шагов, порождающих проводки по счетам

аналитического и синтетического учета. В дистрибутивном наборе RS-Loans

предусмотрены готовые типовые схемы проводок, которые можно настраивать в

соответствии с технологией работы, принятой в банке.

Печатные документы в RS-Loans создаются на основе специально

разработанных шаблонов. Сформированный и отредактированный пользователем

документ хранится в системе в виде электронной копии (файла в формате RTF).

Простая, но вместе с тем эффективная технология позволяет банковским

специалистам самостоятельно расширять этот перечень, добавляя к нему свои

шаблоны. Для подготовки нового либо модификации имеющегося шаблона, можно

воспользоваться любым текстовым редактором, поддерживающим формат RTF, например

MS Word.Loans позволяет регистрировать подробную информацию с учетом вида предоставленного

обеспечения (поручительство, залог ценных бумаг, недвижимости, движимого

имущества или транспортных средств), а также регистрировать новые виды

обеспечения. В системе можно оформить неограниченное количество договоров

залога и поручительства по каждому кредитному делу.Loans предоставляет

специалистам банка все сведения, необходимые для принятия решений по вопросам

кредитования, в том числе информацию о кредитном портфеле и сводные данные по

отдельным видам кредитов. В отчетах представлена информация по любым видам

кредита, в которой содержатся подробные сведения о заемщике, состоянии

кредитного договора, сумме кредита в рублях и валюте, остатке задолженности,

процентных ставках, сумме в рамках договоров поручительства и обеспечения по

видам, просроченных суммах по основному долгу и процентам, группах риска и

сумме резерва по ним, а также ряд других необходимых для анализа сведений.

Реализована возможность анализировать взаимоотношение банка с

конкретным заемщиком. С помощью единой базы клиентов кредитный инспектор сможет

оперативно получить всю кредитную историю по любому контрагенту (перечень

кредитных дел, в которых данный контрагент участвовал в качестве заемщика,

залогодателя или поручителя), а также подробные сведения о состоянии этих дел.

Полная поддержка нормативных требований контролирующих

органов. Все реализованные в RS-Loans операции выполняются в полном

соответствии с порядком, предусмотренном действующими нормативными документами

Банка России и Государственной налоговой инспекции.Loans формирует все

необходимые кредитному учреждению отчеты.

Список отчетов, формируемых в RS-Loans, постоянно растет и

обновляется. В случае необходимости специалисты «R-Style Softlab» могут

разработать и дополнительные отчетные формы, учитывающие специфику конкретных

кредитных учреждений. Кроме того, открытая база данных и встроенный язык

программирования Object RSL позволяют работникам банков самостоятельно

разработать не только новые отчеты любой степени сложности, но и практически

неограниченно расширять функциональность системы.

Сформированные в RS-Loans операции порождают как учетные

документы по внутренним аналитическим счетам, так и документы для АБС RS-Bank:

платежные поручения, кассовые и мемориальные ордера, мультивалютные проводки.

Предусмотрена обработка операций, выполненных в RS-Bank, и формирование на их

основе операций в RS-Loans.

Как и все программные продукты «R-Style Softlab», RS-Loans

работает в двух- или трехуровневой клиент-серверной архитектуре.

Предусмотрена также возможность интеграции RS-Loans с АБС

других разработчиков.

В системе предусмотрено разделение на кредитование физических

и юридических лиц по количеству открытых договоров.

В программном комплексе RS-Loans реализован полный цикл

операций кредитования физических лиц - от приема заявки на получение кредита до

закрытия кредитного договора.

Система позволяет настроить виды кредита, представляющие

собой определенный кредитный продукт, задав набор стандартных параметров («Срок

действия», «Типовые процентные ставки», «Период погашения», «Штрафы» и т.д.).

Такой подход дает возможность работать с различными видами кредитования:

потребительскими кредитами, кредитами на покупку автотранспортных средств,

ипотечным кредитованием и пр.

Механизм, реализованные в RS-Loans, позволяет успешно работать

как в сфере потребительского кредитования, так и в области кредитования

юридических лиц. Таким образом создается единая система автоматизации кредитной

деятельности банка. Для обслуживания юридических лиц в системе также

настраиваются различные виды кредита, однако при вводе основных параметров

будут учитываться особенности именно этого вида кредитования. Например,

задаются:

- кредитные линии под лимит выдачи;

кредитные линии под лимит задолженности;

кредитные линии под лимит выдачи и задолженности.

Функциональность RS-Loans наращивается и оперативно

модифицируется по мере изменения нормативно-законодательной базы. Развивается и

фронт-офисная часть, в частности это касается реализации разных методик анализа

заемщиков - юридических лиц - на основании финансовых показателей, динамики их

изменения, предоставленного залога, гарантий и т.д. По мнению специалистов, это

одна из наиболее сложных и интересных областей в данной сфере деятельности.

Другим направлением является разработка решения по

дистанционному обслуживанию заемщиков (через Интернет и по телефону).

Программно-инструментальный комплекс поддерживает

коллективную работу. RS-Loans выполнена на Delphi v. 4. В качестве СУБД могут

быть использованы Oracle (v.

7.3 и выше),

Informix (v. 7.3), MS-SQL Server, SyBase.

1.2.2

Кредитный модуль

OLTP система автоматизированного программного комплекса

PRAGMA. Система охватывает все виды деятельности банка в сфере обслуживания

клиентов, работе на внешних и внутренних рынках, коммуникационные вопросы

банка. Внедрение системы предполагает переход банка на качественно новый

уровень работы. Это выражается как дополнительным спектром услуг (системы

Home-Bank, Kompas, Pragma Abonents, Платёжная система) для привлечения как

крупного, так и среднего клиента, так и повышением эффективности работы самого

банка (за счёт систем управления ресурсами, анализа кредитоспособности клиента,

системы внутрибанковской статистики, финансового анализа и прогноза).

Существенным преимуществом системы является гибкая система настроек моделей.

Функция модуля предполагает по возможности более упростить

работу по оформлению необходимых бумаг работником банка, что позволяет ему

сконцентрироваться на более глобальных вопросах по обеспечению кредита и т.п.

Модуль имеет гибкую систему настроек, что позволяет интегрировать его в

центральную банковскую систему (ядро). Другой момент - это накопление и

обработка информации о клиенте для более детального анализа (система оценки

кредитоспособности, которая предполагает экономический анализ клиента со всех

аспектов, включая требования ЕБРР).

Кредитный модуль поддерживает следующие операции:

- стандартные операции по оформлению и выдаче кредита;

поддержка разнообразных видов ссуд;

автоматическая конвертация при работе с разными валютами;

возможность быстрого выявления просрочек;

ведение кредитной истории;

наличие разнообразных форм договорных документов;

получение разнообразных отчётов;

- получение отчетов, как по филиалам, так и по банку в целом.

Система реализована на СУБД PROGRESS 7.3-8.2 в среде UNIX, а

также на VISUAL C++, HTML, JAVA; при этом система имеет интерфейс в WINDOWS

98/NT и при необходимости в MS Office.

1.3

Построение схемы бизнес-процессов кредитования

.3.1

Виды предоставляемых кредитов

Сберегательный банк РФ осуществляет кредитование физических

лиц по следующим видам кредитов:

1) кредит на неотложные нужды;

) пенсионный кредит;

3) доверительный кредит;

) автокредит;

) жилищные кредиты;

) кредит «Молодая семья»;

) образовательный кредит;

) корпоративный кредит;

) кредит под залог ценных бумаг;

10) кредит под залог мерных слитков драгоценных металлов;

11) кредит владельцам личных подсобных хозяйств.

Сберегательный

банк РФ осуществляет кредитование юридических лиц. Учреждениями Сберегательного

банка осуществляется кредитование юридических лиц и индивидуальных

предпринимателей, а так же выдача им гарантий по месту государственной

регистрации хозяйствующих субъектов.

- коммерческие кредиты - предоставляются при недостатке

собственных оборотных средств для осуществления текущей хозяйственной деятельности

либо для финансирования коммерческих и производственных программ с применением

различных режимов кредитования;

овердрафтные кредиты - предоставляются для оплаты платежных

документов при отсутствии или недостаточности средств на расчетном счете

клиента;

вексельные кредиты - предоставляются для приобретения

векселей Банка с целью последующего их использования в качестве

расчетно-платежного средства;

кредиты участникам внешнеэкономической деятельности -

предоставляются на цели исполнения обязательств по внешнеторговым контрактам;

кредиты сельскохозяйственным товаропроизводителям под залог

будущего урожая - предоставляются на цели выращивания сельскохозяйственной

продукции (зерновые, овощные, зернобобовые, бахчевые культуры). Условия

кредитования.

Для получения кредита заемщик предоставляет в Банк документы

в соответствии с Правилами №229-3-р II/.

Срок рассмотрения вопроса и принятия решения о предоставлении

(отказе в предоставлении) кредита не должен превышать 7 рабочих дней с даты

предоставления заемщиком полного пакета документов.

Кредитование заемщика производится на основе:

кредитного договора, предусматривающего единовременную выдачу

кредита;

договора об открытии не возобновляемой кредитной линии с

установлением максимальной суммы кредита, которую сможет получить заемщик в

течение обусловленного срока и при соблюдении определенных условий. Выдача

кредита производится в пределах максимальной суммы кредита (лимита выдачи), при

этом погашенная часть кредита не увеличивает свободный лимит выдачи.

1.3.2

Документы, необходимые для получения кредита

1) заявление-анкета;

2) паспорт заемщика, его поручителя и / или

залогодателя;

) документы, подтверждающие финансовое состояние

заемщика и его поручителя:

- для работающих: справка с предприятия, на котором работает заемщик

и его поручитель за последние 6 месяцев по форме 2-НДФЛ, или по форме

предприятия-работодателя. Справка по форме предприятия-работодателя

составляется на бланке учреждения или с угловым штампом, и должна содержать

обязательные реквизиты: Ф.И.О. работника; полное наименование государственного

учреждения или номер войсковой части, его почтовый адрес и телефон бухгалтерии;

среднемесячный доход за последние 6 месяцев; среднемесячные удержания за

последние шесть месяцев с расшифровкой по видам; подпись бухгалтера, печать.

Заемщик/поручитель, перешедший за последние 6 месяцев на новое место работы в

порядке перевода, представляет справку по форме 2-НДФЛ, или справку по форме

предприятия-работодателя с настоящего и предыдущего мест работы. Если доход

подтверждается справкой (справками) по форме 2-НДФЛ, или в справке по форме

предприятия-работодателя не указаны сведения о занимаемой работником должности

и стаже работы, а также в случае реорганизации в течение последних 6 месяцев

предприятия, на котором работает заемщик или его поручитель дополнительно

предоставляется выписка из трудовой книжки, заверенная предприятием;

- для пенсионеров: справка о размере пенсии из отделения

Пенсионного фонда РФ или другого государственного органа, выплачивающего

пенсию. Если пенсионер получает пенсию через Банк, справка не представляется;

- для граждан, занимающихся предпринимательской деятельностью

без образования юридического лица, либо частной практикой, либо имеющих иной

источник доходов, разрешенный законодательством: свидетельство ПБОЮЛ о

регистрации в Едином государственной реестре индивидуальных предпринимателей,

лицензия частного нотариуса или удостоверение адвоката; подлинник или

нотариально удостоверенная копия разрешения (лицензии) на занятие отдельными

видами деятельности, если они подлежат лицензированию в соответствии с

действующим законодательством; налоговая декларация (для ПБОЮЛ, уплачивающих

налоги в соответствии с главой 26.1, 26.2, 26.3 НК РФ, и физических лиц,

уплачивающих налоги в соответствии с главой 23 НК РФ); справка по форме 2-НДФЛ

(для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

книга учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с

главой 26.2 НК РФ);

4) документы по предоставляемому залогу;

) иные необходимые документы по запросу кредитного

инспектора.

1.3.3 Оценка платежеспособности заемщика и

поручителя

Кредитный работник определяет платежеспособность Заемщика и

Поручителя на основании справок с места работы либо государственных органов социальной

защиты населения о доходах и размере удержаний, а также данных анкеты.

При расчете платежеспособности из дохода вычитаются все

обязательные платежи, указанные в справке и анкете (подоходный налог, взносы,

алименты, компенсация ущерба, погашение задолженности и уплата процентов по

другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты

в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели

каждое обязательство по предоставленному поручительству принимается в размере

50% среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность Заемщика определяется следующим образом

P=Дч∙К∙t, (1.1)

где Дч - среднемесячный доход за 6 месяцев с вычетом всех

обязательных платежей;

К - коэффициент в зависимости от величины Дч:

К = 0,3 при Дч в эквиваленте до 300 долларов США;

К = 0,4 при Дч в эквиваленте от 301 до 700 долларов США;

К = 0,5 при Дч в эквиваленте от 701 до 1 500 долларов США;

К = 0,6 при Дч в эквиваленте от 1 501 до 3 001 долларов США;

К = 0,7 при Дч в эквиваленте от 3 001 долларов США.-

срок кредитования (в мес.).

Доход в эквиваленте (Дэ) определяется следующим образом

, (1.2)

, (1.2)

где Дч = доход в рублях;

Кр = курс доллара США, установленный Банком России на момент

обращения заявителя в банк;

Для определения платежеспособности Заемщика -

предпринимателя, осуществляющего свою деятельность без образования юридического

лица вместо справки с места работы используется (в зависимости от

системы налогообложения):

1) декларация о полученных доходах и расходах, связанных с

извлечением дохода с отметкой подразделения Министерства РФ по налогам и сбора;

2) патент на право применения упрощенной системы

налогообложения, учета и отчетности, где указывается годовая стоимость патента

на определенный вид деятельности;

3) свидетельство об уплате единого налога с указанием размера

вмененного дохода за период не менее 6 последних месяцев.

Если в течение предполагаемого срока кредита Заемщик вступает

в пенсионный возраст, то его платежеспособность определяется следующим образом:

, (1.3)

, (1.3)

где Дч1 - среднемесячный доход, рассчитанный аналогично Дч;

t1 - период кредитования (в месяцах), приходящийся на

трудоспособный возраст Заемщика;

Дч2 - среднемесячный доход пенсионера (принимается равным

минимальному размеру пенсии, ввиду отсутствия документального подтверждения

размера будущей пенсии Заемщика);- период кредитования (в месяцах),

приходящийся на пенсионный возраст Заемщика;

К1 и К2 - коэффициенты, аналогичные К, в зависимости от

величин Дч1 и Дч2.

Максимальный размер предоставляемого кредита (S)

рассчитывается в два этапа:

1) определяется максимальный размер кредита на основе

платежеспособности Заемщика (Sр). При этом условно принимается, что

(1.4)

(1.4)

где Sp = годовая процентная ставка по кредиту;= срок кредитования

(в месяцах);

Предоставленное обеспечение влияет на максимальную величину

кредита для Заемщика следующим образом, если по совокупности сумма платежеспособности

поручителей - меньше платежеспособности заемщика, то максимальный размер

кредита определяется на основе совокупности суммы платежеспособности

поручителей.

1.3.4 Порядок погашения кредита и уплаты

процентов

Погашение кредита производится ежемесячно равными долями,

начиная с 1-го числа месяца, следующего за месяцем заключения кредитного

договора. Если кредитный договор заключается в конце месяца (в последней

декаде), допускается устанавливать в договоре начало погашения кредита и уплаты

процентов на месяц позже. Последний платеж производится не позднее даты,

установленной договором.

При предполагаемом снижении доходов Заемщика в течение

периода действия кредитного договора, например, в связи с достижением

пенсионного возраста, составляется график платежей, в котором предусматривается

погашение большей части кредита на начальном этапе договора. При этом размер

платежей устанавливаются с соблюдением следующего условия:

1) в периоде, приходящемся на трудоспособный возраст,

сумма единовременного платежа по кредиту вместе с максимальной суммой платежа

по процентам не должна превышать величину Дч1 * К1;

2) в периоде, приходящемся на пенсионный возраст, сумма

единовременного платежа по кредиту вместе с суммой платежа по процентам на

момент наступления пенсионного возраста, не должна превышать величину Дч2 * К2.

Заемщик вправе досрочно погасить кредит или его часть. В

случае досрочного погашения части кредита Заемщик обязан производить

ежемесячную уплату процентов на оставшуюся сумму задолженности до наступления

срока следующего платежа по погашению основного долга.

Датой погашения задолженности по кредиту считается дата

поступления средств в кассу или на счет Банка (выдавшего кредит) или дата

списания средств со счета клиента по вкладу, если вклад открыт в Банке,

выдавшем кредит.

Отсчет срока для начисления процентов за пользование кредитом

начинается с даты образования задолженности по ссудному счету (не включая эту

дату) и заканчивается датой погашения задолженности по ссудному счету

(включительно). Соответственно, при промежуточных платежах дата уплаты

процентов включается в период, за который эта уплата производится.

Отсчет срока начисления неустойки начинается с даты,

следующей за датой наступления исполнения обязательства, установленной в

кредитном договоре и заканчивается датой внесения платежа (включая эту дату).

При промежуточных платежах датой начала отсчета срока для начисления неустойки

является первый день месяца, следующего за месяцем платежа, либо дата уплаты

процентов (если кредитным договором установлен конкретный срок уплаты

процентов).

Суммы, вносимые (перечисленные) Заемщиком в счет погашения

задолженности по кредитному договору направляются, вне зависимости от

назначения платежа, указанного в платежном документе, в следующей очередности:

1) на уплату неустойки;

2) на уплату просроченных процентов;

) на уплату срочных процентов;

) на погашение просроченной задолженности по кредиту;

) на погашение срочной задолженности по кредиту.

1.3.5 Информационная модель АРМа инспектора по

кредитованию

Для более эффективной работы инспектора по кредитованию

создается автоматизированное рабочее место. Перед созданием автоматизированного

рабочего места представим всю информационную структуру банковской системы в

схеме отраженной на рисунке 1.2, и отразим в ней место АРМ инспектора по

кредитованию физических лиц. В информационной системе представлены рабочие

места различных секторов банка.

АРМ передает информацию бухгалтеру о вновь открываемых счетах

и о закрытии счетов, об остатке по кредиту и процентов за пользование. Дальше

информация поступает в АРМ контроллеров, в нем фиксируются поступающие платежи

по кредиту от заемщиков. Обратно в АРМ бухгалтера по ссудам от АРМ контроллеров

поступают суммы платежей. В нем производится распределение сумм по счетам. В первую

очередь погашаются проценты за просроченные проценты за пользование кредитом,

за просроченную сумму по основному долгу. Затем закрываются суммы процентов за

кредит, и в последнюю очередь погашается сумма основного долга. От АРМ

бухгалтера принимаются данные об открытых процентных счетах, о гашении кредита.

Алгоритм деятельности инспектора по кредитованию можно

отразить в списке следующих пунктов:

1) консультация;

2) принятие необходимых документов;

) заполнение информационной базы;

) передача дел на проверку службе безопасности;

) вынос дел на рассмотрение кредитного комитета;

) заключение кредитного договора;

) открытие ссудного счета;

8) выписывание распоряжения об открытии ссудного счета,

передача мемориального ордера на перевод средств на ссудный счет;

9) обслуживание ссудного счета, отслеживание погашения

основного долга и процентов за пользование кредитом;

10) закрытие ссудных счетов;

11) передача дел в архив.

Но в алгоритм программы входят не все выше перечисленные

пункты. В АРМ заполняются данные о кредитных заявках, т.е. заполняется

электронный вариант анкеты, как самого заемщика, так и его поручителей.

Процесс передачи данных о заемщике службе безопасности в АРМ

не отражен, ввиду того, что пре не значительных нарушениях, решение о выносе на

обсуждение кредитного комитета принимает инспектор по кредитованию. При

принятии документов от службы безопасности, инспектор отмечает в базе данных,

кому из заемщиков было отказано. По делам, положительно прошедшим проверку,

инспектор производит расчет кредитоспособности заемщиков. Расчет производится

по правилам и формулам, представленным в п. 1.3.3. Они представляются на

обсуждение кредитного комитета Банка. При положительном решении открываются

ссудный счет, оформляются документы, и производится выдача кредитов.

1.4

Выбор среды разработки информационной системы

.4.1

Обоснование необходимости создания автоматизированного рабочего места

Анализируя сущность АРМ, специалисты определяют их чаще всего

как профессионально-ориентированные малые вычислительные системы, расположенные

непосредственно на рабочих местах специалистов и предназначенные для

автоматизации их работ.

Для каждого объекта управления нужно предусмотреть

автоматизированные рабочие места, соответствующие их функциональному

назначению. Однако принципы создания АРМ должны быть общими: системность,

гибкость, устойчивость, эффективность.

Согласно принципу системности АРМ следует рассматривать как

системы, структура которых определяется функциональным назначением.

Общее программное обеспечение (ПО) обеспечивает

функционирование вычислительной техники, разработку и подключение новых

программ. Сюда входят операционные системы, системы программирования и

обслуживающие программы.

Профессиональная ориентация АРМ определяется функциональной

частью ПО (ФПО). Именно здесь закладывается ориентация на конкретного

специалиста, обеспечивается решение задач определенных предметных областей.

Инспектору по кредитованию часто приходится работать с

большими объемами данных, чтобы найти требуемые сведения для подготовки различных

документов. Для облегчения такого рода работ были созданы системы управления

базами данных, они позволяют хранить большие объемы информации, и, что самое

главное, быстро находить нужные данные. Так, например, при работе с картотекой

постоянно нужно пересматривать большие архивы данных для поиска нужной

информации, особенно если карточки отсортированы не по нужному признаку. СУБД

справится с этой задачей за считанные секунды.

Оснащение специалистов такими АРМ позволяет повысить

производительность труда специализированных работников, сократить их

численность и при этом повысить скорость обработки экономической информации, ее

достоверность, что необходимо для эффективного планирования и управления.

Все эти параметры обуславливают необходимость создания АРМ

инспектора по кредитованию. Банк, являясь развивающимся во времени объектом,

порождает как количественные изменения информационной среды, так и

качественные. Адекватно построенная автоматизированная система должна на

протяжении некоторого времени обеспечивать подобное развитие без проведения

модификаций. Такая система должна иметь открытую архитектуру, т.е. изменяемая в

режиме реального времени, к ним можно отнести те, которые функционируют под

операционными системами Windows.

1.4.2 Обоснование

программной реализации

Для реализации автоматизированного рабочего места инспектора

по кредитованию было выбрана такая СУБД как Microsoft Access2000. MS Аccess является RAD (Rapid Application Development) технологией. Технология

RAD это быстрая разработка приложений. Очень важное свойство RAD: эта

технология обращенная лицом к заказчику. В современном мире очень быстро

изменяются внешние условия функционирования систем, а соответственно и

требования к программам. Если программы писать долго, то к моменту завершения

они уже не удовлетворяют заказчика, так как отстали от времени. RAD сокращает

сроки разработки и делает заказчика - соучастником. Он постоянно видит эволюцию

системы и может своевременно вносить необходимые изменения в требования и

исходные модели.

Основные принципы методологии RAD: разработка приложений

итерациями; необязательность полного завершения работ на каждом из этапов

жизненного цикла; обязательное вовлечение пользователей в процесс разработки

ИС; применение средств управления конфигурацией, облегчающих внесение изменений

в проект и сопровождение готовой системы; использование прототипирования,

позволяющее полнее выяснить и удовлетворить потребности конечного пользователя;

тестирование и развитие проекта, осуществляемые одновременно с разработкой.

Сильная сторона подхода RAD состоит в том, что он позволяет непосредственно в

ходе разработки быстро выявлять и уточнять, а затем реализовывать необходимый

набор функциональных возможностей и в результате получать систему,

действительно удовлетворяющую требованиям заказчика на момент ее

внедрения.Access, обладая всеми чертами классической СУБД, предоставляет и

дополнительные возможности. Access - это мощная, гибкая и простая в

использовании СУБД, но и система для разработки работающих с базами данных приложений.

С помощью Access вы можете создать приложение, работающее в среде Windows и

полностью соответствующее вашим потребностям по управлению данными. Можно

создать большинство приложений, не написав ни единой строки программы, но на

тот случай если необходимо то в Microsoft Access можно воспользоваться

встроенным языком программирования таким, как Visual Basic Application. Access может работать

так же и с другими базами данных и приложениями. Поддерживает язык SQL, для

быстрого создания запросов, необходимых для эффективной работы ИС. Приложение

может работать непосредственно с файлами dBASE, с базами данных Рагаdох, FохРго и любой базой

данных, поддерживающей ОDВС. Также легко импортировать данные из текстовых файлов,

документов текстовых процессоров и электронных таблиц (и экспортировать данные

в них).

Выводы:

1) комплекс «RS-Loans» представляет собой мощный

комплекс автоматизации кредитной деятельности банка, производит все необходимые

расчеты и генерирует всю документацию. Система «Кредитный модуль» автоматизированного

программного комплекса PRAGMA охватывает все виды деятельности банка в сфере

обслуживания клиентов.

2) рассмотрев банковский сектор, можно выделить, что

большую роль в операциях банка занимают операции кредитования населения. За

последнее время произошло значительное увеличение выданных кредитов физическим

лицам.

) для уменьшения времени и сил, затрачиваемых на

обслуживание кредита, имелся смысл в создании автоматизированного рабочего

места инспектора по кредитованию. АРМ призван увеличить производительность

инспектора на своем рабочем месте, ведь от того, насколько быстро

обрабатываются те или иные запросы, зависит и доходность банка.

) разрабатываемая программа должна обладать следующими

качествами:

функциональность программы, т.е. полнота удовлетворения ею

потребностей пользователя;

наглядный, удобный, интуитивно понятный и привычный

пользователю интерфейс (т.е. способ взаимодействия программы с пользователем);

простота освоения программы даже начинающими пользователями,

для чего используются информативные подсказки, встроенные справочники и

подробная документация;

надежность программы, т.е. устойчивость ее к ошибкам

пользователя, отказам оборудования и т.д., и разумные ее действия в этих

ситуациях.

5) для создания АРМ была выбрана RAD направленная технология.

Ее Открытость позволяет производить модернизацию программы непосредственно на

рабочем месте, по требованию заказчика или пользователя. Одним из

представителей такой технологии является Microsoft Access 2000, в среде которой и

была произведена разработка и создание АРМ.

2. Разработка структур данных и программного

обеспечения

.1 Построение физической модели данных и создание

таблиц базы данных

Описание

модели «Процесс кредитования». На первом уровне (рисунок 2.1) представлена

общая схема процесса: вход - это необходимость получения кредита, контроль -

законодательство, управляющие элементы - банк и заемщик, выход - возврат

денежных средств и процентов банку, и вывод из-под залога имущества заемщика.

Рисунок 2.1 - Общая схема процесса кредитования.

На следующем уровне декомпозиции (рисунок 2.2) представлена

расширенная схема процесса кредитования. Первый процесс - программирование

(рисунок 2.3). Входом у него является необходимость получения кредита,

контролем служит устав банка, механизмом - управление банка, выход - меморандум

кредитной политики.

Второй процесс - предоставление банковской ссуды (рисунок

2.4). Входом в этот процесс выступает выход из предыдущего процесса (меморандум

кредитной политики) и заявка заемщика на предоставление кредита, контролем

выступает законодательство, механизм - это кредитный комитет банка, выход -

ссуда.

Рисунок 2.2 - Расширенная схема кредитования

Третий процесс - сопровождение кредита (рисунок 2.5). Входом в

данный процесс является предоставленная ранее ссуда, контролем - кредитное

соглашение, механизмом - служащий кредитной службы, выходом является

информация, собираемая об использовании кредита.

Четвертый процесс - погашение кредита (рисунке 2.6). Входом в

данный процесс является собранная информация в предыдущем процессе, контролем

является законодательство и постановление по банку о кредитовании физических и

юридических лиц, выходом является возвращение денежных средств и процентов

банку, а также вывод из-под залога имущества заемщика.

Рисунок 2. 3 - Программирование

Рисунок 2.4 - Процесс предоставления банковской ссуды

Рисунок 2.5 - Процесс сопровождения кредита

Рисунок 2.6 - Процесс погашения кредита

Теперь распишем каждый из процессов. Процесс программирования

(расчет параметров кредита):

оценка макроэкономической ситуации, в котором вход - это

необходимость получения кредита, контроль - устав банка, механизм - отдел

аналитики, выход - информация;

- анализ отраслевой динамики, вход - информация из

предыдущего процесса, контроль - тип банка, механизм - отдел аналитики, выход -

информация о состоянии отраслевой динамики;

проверка готовности персонала, вход - информация предыдущего

процесса, контроль - устав банка, механизм - управление банка, выход -

информация;

принятие внутрибанковских нормативных документов, вход

информация, контроль - устав банка, механизм - управление банка, выход -

меморандум кредитной политики.

Процесс предоставления банковской ссуды:

- прием заявки, вход - меморандум кредитной политики и заявка

на кредит, контроль - законодательство, механизм - кредитный комитет, выход -

информация;

интервью с клиентом, вход - информация предыдущего процесса,

контроль - информация все того же процесса и устав банка, механизм - кредитный

комитет, выход - информация;

изучение кредитоспособности и оценка риска: вход - информация,

контроль законодательство и информация, механизм ЛПР, выход - решение;

подготовка к заключению договора: вход - решение, принятое в

предыдущем процессе, контроль - законодательство, механизм - кредитный комитет,

выход - ссуда.

Процесс сопровождения кредита:

- процесс контроля целевого использования: вход - ссуда,

контроль - кредитное соглашение, механизм - служащий кредитной службы, выход -

информация;

контроль состояния и условий хранения залога за кредит: вход

- информация, контроль - кредитное соглашение, механизм - служащий кредитной

службы, выход - информация;

оценка финансового состояния заемщика: вход - информация,

контроль - кредитное соглашение, механизм - служащий кредитной службы, выход

информация;

контроль за начислением и выплатой процентов: вход -

информация, контроль - кредитное соглашение, механизм - служащий кредитной

службы, выход - информация.

Погашение кредита:

- гашение задолженности: вход - информация, контроль -

законодательство, механизм - заемщик и служащий кредитной службы, выход

денежные средства и проценты по ссуде, а также информация;

закрытие кредитного договора: вход - информация, контроль -

законодательство, механизм - служащий кредитной службы, выход - вывод из-под

залога имущества заемщика.

Жизненный цикл программного продукта состоит из следующих

фаз:

1) сбор исходных данных и постановка задачи;

2) фаза проектирования;

3) фаза построения;

) фаза внедрения.

На этапе проектирования физическая модель данных определяет

сущности, атрибуты, связи, ограничения целостности в терминах конкретной СУБД.

На этапе реализации физическая модель совокупность

файлов определенного формата (.dbf).

На этапе проектирования физической модели составляется

описание реляционных таблиц, которые далее должны быть реализованы в среде

конкретной СУБД (Access).

Самое большое влияние на успех прикладной программы,

использующей базу данных, оказывает организация самой базы данных. При создании

приложения главное - разработать правильную структуру таблиц. Плохая структура

приведет, в лучшем случае, к неэффективности программы, а в худшем - к

невозможности реализации некоторых функций. Структура данных влияет на успех

программы больше, чем любое другое ее свойство.

Для функционирования программы «АРМ инспектора по

кредитованию» были созданы таблицы, в которые вносятся все необходимые для

работы данные. Используемые таблицы можно разделить на основные,

дополнительные, транспортные.

Основные таблицы:

1) анкета полная - информация о заемщике;

2) дополнительная информация о заемщике;

) анкета поручителя - данные о поручителе;

) дополнительная информация о заемщике;

) график гашения ссуды - график платежей по ссуде;

) кредитный договор - данные кредитного договора;

) платежи - поступление платежей.

Дополнительные таблицы или таблицы-справочники:

1) исполнитель - Ф.И.О. кредитного инспектора;

2) обеспечение - вид обеспечения;

) образование - вид образования;

) проценты - вид процентов по кредиту;

) прочие параметры - реквизиты и прочие параметры;

) семейное положение - вид семейного положения;

) справочник филиалов - список филиалов;

) справочник городов, улиц.

Транспортные:

1) R000610 - временная

импортируемая таблица, в ней содержатся данные о платежах заемщиков,

импортируется из файла R000610.dbf;

2) SchetPr - данные таблицы

экспортируются в файл SchetPr.dbf, в нем содержатся данные о новых открытых и

закрытых счетах;

3) Schetas - импортируется из файла

Schetas.dbf, временная таблица, в

ней содержатся открытые счета просроченной ссуды, счет просроченных процентов,

счет уплаты процентов.

Описание всех используемых таблиц

представлено в таблице 2.1

Первым действием при формировании запроса на выдачу кредита

является предоставление заполненных анкет, и справок с мест работы, как

заемщика, так и его поручителей. На основе этих данных заполняются таблицы

«Анкета заемщика», «Анкета поручителя».

Структура базы данных представлена в П. 1.

Таблица 2.1 - Структура таблицы отчетов

|

Наименование

|

Описание

|

|

1 SchetaPr

|

Содержит

информацию по просроченным счетам. дата открытия - Дата/время; дата закрытия

- Дата/время; сумма - Числовой; Ф.И.О. - Текстовый; номер счета - Текстовый;

номер договора - Числовой.

|

|

2 Анкета полная

|

Содержит полную

информацию о заемщике. ид_анкеты_поручит - Счетчик (ключевое поле);

ид_заем_поручит - Числовой; наличие кредита - Логический; Фамилия - Текстовый;

Имя - Текстовый; Отчество - Текстовый; дата рождения - Дата/время; возраст -

Числовой; место_рождения - Текстовый; паспорт_серия - Текстовый;

паспорт_номер - Числовой; паспорт_выд_дата - Дата/время; паспорт_выдан -

Текстовый (дата и кем выдан); адрес прописки - Текстовый; адрес_факт_прожив -

Текстовый; адрес_места_работы - Текстовый; стаж - Числовой; должность -

Текстовый; тел_дом - Числовой; тел_служ - Числовой; сем_положение - Числовой;

кол_иждев - Числовой; образование - Числовой; заг_паспорт_серия - Текстовый;

заг_паспорт_номер - Числовой; заг_паспорт_выдан - Текстовый; заг_паспорт -

Логический; доход основной - Числовой (за последние полгода); доход_совместит

- Числовой; пенсия - Числовой; проценты - Текстовый; друг_доходы_текст - Поле

МЕМО; друг_доходы - Числовой; ожидание изменений - Логический; итог_доход -

Числовой; подоход_налог - Числовой (за пол года - ежемесячные удержания);

пенсион фонд - Числовой (ежемесячные удержания); профсоюз взносы - Числовой

(ежемесячные удержания); налог на имущ - Числовой (ежемесячные удержания);

алименты - Числовой (ежемесячные удержания); удер_ по_испол_листам - Числовой

(ежемесячные удержания); прочие платежи - Поле МЕМО (ежемесячные удержания);

банк кредитор - Текстовый (обязательства по полученным кредитам); адрес банка

- Текстовый; сс сч - Текстовый; дата получения кредита - Дата/время; цель

кредита - Текстовый; срок погашен - Числовой; периодичность - Числовой;

ставка периодичность - Текстовый; остаток задолжен - Числовой;

просрочен_задолжен - Числовой; за кого поруч - Текстовый; сумма поручен -

Числовой; срок поруч - Числовой; остаток_задолжен - Числовой;

просрочен_задолжен - Числовой; объект недвиж - Текстовый (Сведения об объекте

недвижимости); место нахождения - Текстовый; право на землю - Поле МЕМО;

стадия строит - Текстовый; цена объекта - Числовой; размер собствен средств -

Числовой; наим и место банка - Поле МЕМО (имеющиеся счета в банках); вид

счета им - Текстовый (имеющиеся счета); номер счета им - Числовый (имеющиеся

счета); сумма на счета им - Числовый (имеющиеся суммы на счете);

наимен_ценных бумаг - Текстовый; ко-во_цен_бумаг - Числовой; номин_стоимость

- Числовой; недвижимость - Текстовый; адрес_недвижимости - Текстовый;

док_на_право - Поле МЕМО; вид транспорта - Текстовый; марка транспорта - Текстовый;

другое имущество - Поле МЕМО; дата заполнения - Дата/время; обеспечение -

Числовой; работник СБ - Логический; доп_сведен - Логический; отказ -

Логический.

|

|

3 Анкета

поручителя

|

Содержит

информацию о поручителе заемщика ид_анкеты_поручит - Счетчик (ключевое поле);

ид_заемщика - Числовой; ид_заем_поручит - Числовой; Фамилия - Текстовый; Имя

- Текстовый; Отчество - Текстовый; дата рождения - Дата/время; возраст -

Числовой; место_рождения - Текстовый; паспорт_серия - Текстовый;

паспорт_номер - Числовой; паспорт_выд_дата - Дата/время; паспорт_выдан -

Текстовый (дата и кем выдан); адрес прописки - Текстовый; адрес_факт_прожив -

Текстовый; адрес_места_работы - Текстовый; стаж - Числовой; должность -

Текстовый; тел_дом - Числовой; тел_служ - Числовой; сем_положение - Числовой;

кол_иждев - Числовой; образование - Числовой; заг_паспорт_серия - Текстовый;

заг_паспорт_номер - Числовой; заг_паспорт_выдан - Текстовый; заг_паспорт -

Логический; доход основной - Числовой (за последние полгода); доход_совместит

- Числовой; пенсия - Числовой; проценты - Текстовый; друг_доходы_текст - Поле

МЕМО; друг_доходы - Числовой; ожидание изменений - Логический; итог_доход -

Числовой; подоход_налог - Числовой (за пол года - ежемесячные удержания);

пенсион фонд - Числовой (ежемесячные удержания); профсоюз взносы - Числовой

(ежемесячные удержания); налог на имущ - Числовой (ежемесячные удержания);

алименты - Числовой (ежемесячные удержания); удер_ по_испол_листам - Числовой

(ежемесячные удержания); прочие платежи - Поле МЕМО (ежемесячные удержания);

банк кредитор - Текстовый (обязательства по полученным кредитам); адрес банка

- Текстовый; сс сч - Текстовый; дата получения кредита - Дата/время; цель

кредита - Текстовый; срок погашен - Числовой; периодичность - Числовой;

ставка периодичность - Текстовый; остаток задолжен - Числовой;

просрочен_задолжен - Числовой; за кого поруч - Текстовый; сумма поручен -

Числовой; срок поруч - Числовой; остаток задолжен - Числовой;

просрочен_задолжен - Числовой; за кого поруч - Текстовый; сумма поручен - Числовой;

срок поруч - Числовой; наим и место банка - Поле МЕМО (имеющиеся счета в

банках); вид счета им - Текстовый (имеющиеся счета); номер счета им -

Числовый (имеющиеся счета); наимен_ценных бумаг - Текстовый; ко-во_цен_бумаг

- Числовой; номин_стоимость - Числовой; недвижимость - Текстовый;

адрес_недвижимости - Текстовый; док_на_право - Поле МЕМО; вид транспорта -

Текстовый; марка транспорта - Текстовый; другое имущество - Поле МЕМО; дата

заполнения - Дата/время; доп_сведен - Логический;

|

|

4 Выбор

поручителя / заемщика

|

Выбор

поручителя / заемщика. ид_пор_заем - Счетчик (ключевое поле); пор_заем -

Текстовый.

|

|

5 График

гашения ссуды

|

Содержит

информацию о графике платежей. график_погаш - Счетчик (ключевое поле; общая

сумма кредита - Числовой (по ссуде); дата гашения - Дата/время; сумма гашения

- Числовой (ссуды); процент по ссуде - Числовой; заемщик - Числовой; ид_

кредитного договора - Числовой.

|

|

6 Исполнитель

|

Содержит

информацию о кредитном инспекторе. ид_исполнитель - Счетчик (ключевое поле);

исполнитель - Текстовый.

|

|

7 Кредитный

договор

|

Содержит

информацию о кредитном договоре. ид_кредита - Счетчик (ключевое поле);

ид_процент - Числовой; ид_анкеты - Числовой; ид_исполнителя - Числовой; ид_

график погашен - Числовой; номер договора - Числовой; сумма кредита - Числовой;

номер филиала - Числовой; срок - Числовой; дата выдачи - Дата/время; дата

гашения - Дата/время; дата закрытия - Дата/время; ссудный счет - Текстовый;

начисление процентов - Текстовый; сч_уплаты_проц - Текстовый; сч_неустойки -

Текстовый; сч_просрочен - Текстовый; процент по ссуде - Числовой;

проц_сч_просрочен - Числовой.

|

|

8 Назначение

кредита

|

Виды кредита.

ид_назначения - Счетчик (ключевое поле); назначение - Текстовый.

|

|

9 Обеспечение

|

Содержит

информацию об обеспечении ид_обеспечения - Счетчик (ключевое поле);

обеспечение - Текстовый.

|

|

10 Образование

|

Содержит

информацию об образовании ид_образован - Счетчик (ключевое поле); образование

- Текстовый.

|

|

11 Платежи по

кредиту

|

Содержит

информацию о платежах по кредиту ид_платежа - Счетчик (ключевое поле);

ид_анкеты - Числовой; номер счета - Текстовый; сумма платежа - Денежный; дата

платежа - Дата/время; счет процентов - Текстовый; счет просроченных процентов

- Текстовый; счет просроченной ссуды - Текстовый.

|

|

12 Проценты

|

Содержит

информацию о процентных ставках по всем видам кредита ид_процент - Счетчик

(ключевое поле); наим_процент - Текстовый; процент - Числовой;

|

|

13 Прочие

параметры

|

Содержит

информацию оп рочих парметрах ид_проч_параметры - Счетчик (ключевое поле);

Кор_счет - Текстовый; Наимен_Банка - Поле МЕМО; Город - Текстовый;

адрес_банка - Текстовый; Руков_Банка - Текстовый; Гл_бух - Текстовый;

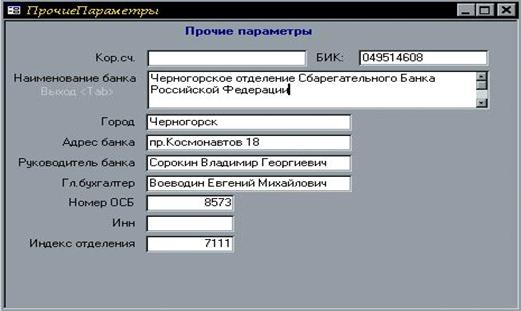

Номер_ОСБ - Числовой; ИНН - Текстовый; Индекс - Числовой; БИК - Текстовый.

|

|

14 Семейное

положение

|

Содержит

информацию о семейном положении ид_сем_пол - Счетчик (ключевое поле); сем_пол

- Текстовый.

|

|

15 Справочник

филиалов

|

Содержит

информацию о филиалах банка ид_филиала - Счетчик (ключевое поле); филиал -

Текстовый.

|

|

16 R0000610

|

DATA - Дата/время; SUMOCN - Числовой; FIO -

Текстовый; OLS - Текстовый; NDOC - Текстовый; SUMPR -

Числовой; SUMPPR - Числовой; SUMPOCN - Числовой.

|

|

17 R00006101

|

DATA - Дата/время; SUMOCN - Числовой; FIO -

Текстовый; OLS - Текстовый; NDOC - Текстовый; SUMPR -

Числовой; SUMPPR - Числовой; SUMPOCN - Числовой;

|

|

18 Schetas

|

SCHET - Текстовый; PSHET - Текстовый; PSCHET -

Текстовый; PPCHET - Текстовый; RCHET - Текстовый.

|

|

19 График

платежей процентов

|

Содержит

информацию о графике платежей процентов график погашения - Счетчик (ключевое

поле); общая сумма - Числовой (по ссуде); дата гашения - Дата/время; сумма

гашения - Числовой (ссуды); процент по ссуде - Денежный; заемщик - Числовой;

ид_кредитного договора - Числовой

|

2.2

Разработка интерфейса пользователя, экранных форм и форм отчетов

Входная

информация составляется на основе анкеты, справок о доходах, паспортные данные,

и других документах заемщика и его поручителей. Все предоставленные данные

вносятся в базу данных АРМ, в анкету заемщика и поручителя.

На основе справок о доходах или других документах,

формируется заключение на кредитный комитет. В заключение отражается: доход,

который имеет как заемщик, так и поручитель, сумма кредита, которая может быть

выдана, сумма на которую претендует заемщик, и данные о клиенте. Правила

расчета кредитоспособности представлены в пункте 1.3.3 данной работы.

Остальные данные необходимы для дополнительной информации о

заемщике, которая предоставляется для проверки в службу безопасности. Вся

информация может повлиять на решение кредитного комитета.

В ходе работы с АРМ инспектора по кредитованию физических лиц

возникает потребность в выходной информации, как итоговой, промежуточной, так и

повседневной. Выходную информацию можно разделить на: частную и обобщенную.

Частная информация связанна с выдачей кредита и представлена

отчетами:

1) кредитный договор;

2) договор поручительства;

) заявление на получение кредита;

) график платежей;

) распоряжения для бухгалтерии на открытие ссудного

счета;

) распоряжение на выдачу или зачисление денег по

кредиту;

) журнал о платежах заемщика по кредиту и процентам;

) распоряжение об списание суммы долга по кредитному

договору.

Обобщенные отчеты носят общий характер, и в основном

отображают движения или накопление:

1) список всех заемщиков и поручителей;

2) список отказов;

) список подготовленных анкет на рассмотрение;

) список должников;

) отчет о платежеспособности заемщика.

Примеры отчетов приведены в П. 2.

При проектировании программного продукта «АРМ инспектора по

кредитованию», были учтены два основных критерия:

- простой в обращении интерфейс программного продукта;

контроль очередности действий пользователя.

Одной из важнейших частей любого программного продукта,

является его внешний вид и взаимодействие с пользователем. Для того чтобы у

сотрудников не было проблем в использовании программного продукта, была

проведена работа по исследованию и разработке ее внешнего вида (интерфейсной

части).

С помощью главной кнопочной формы пользователь определяет

свои дальнейшие действия, выбирая соответствующие кнопки. Для помощи

пользователю, каждая кнопка имеет всплывающую подсказку, отражающую краткую

информацию о назначении данной кнопки. Для удобства пользования все кнопки в

АРМ имеют такие всплывающие подсказки.

Кнопка «Действующие договора» открывает форму «Список

договоров». (Рисунок 2.8) В ней содержится список всех действующих договоров.

Список отражает фамилию, имя, отчество, номер договора, ссудные счет, сумма

кредита, дата выдачи и прописка. Форма имеет кнопку возврата в предыдущую

форму. Для открытия соответствующего кредитного договора, пользователю

необходимо произвести двойное нажатие левой кнопки «мышки» на поле «Ф.И.О.», и

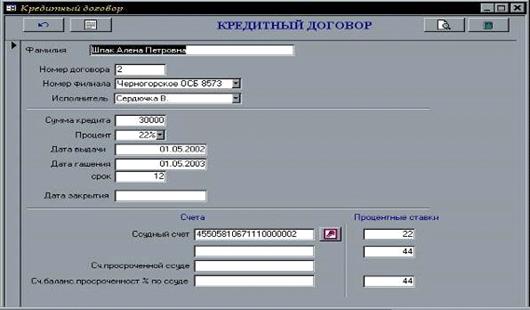

открывается форма «Кредитный договор». (Рисунок 2.9 и 2.10)

Форма «Кредитный договор» отражает параметры заключенного

кредитного договора. Форма отображает номер договора, номер филиала, фамилию и

инициалы исполнителя, сумму кредита, дата выдачи, дата гашения, период, на

который выдан кредит, процентные ставки, номера счетов. В форме производится

автоматическое формирование ссудного счета, при нажатии кнопки «ключевание», с

расчетом контрольного разряда счета.

Контрольный разряд счета формируется путем выполнения

определенных математических операций над номером синтетического счета и счета

второго порядка (балансовый счет), кода валюты, индекса головного банка, индекс

отделения. Номер балансового счета (б/с) выставляется автоматически, исходя из

количества месяцев, на который выдан кредит.

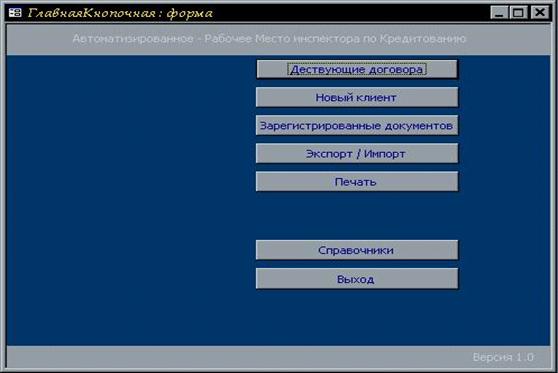

Рисунок 2.7 - Главная кнопочная форма

Номера счетов в зависимости от периода, на который

оформляется кредит:

1) Б/с 45502 - до 30 дней;

2) Б/с 45503 - от 31 до 90 дней;

) Б/с 45504 - от 91 до 180 дней;

) Б/с 45505 - сроком до 1 года;

) Б/с 45506 от 1 года до 3 лет;

) Б/с 45507 свыше 3 лет;

Рисунок 2.8 - Форма «Список договоров»

Количество месяцев, на который выдается кредит, выставляется

автоматически, при внесении даты выдачи и даты гашения. При необходимости его

можно заменить, для этого просто достаточно войти в это поле и произвести

замену. Проценты за пользование кредитом, проценты за просроченную ссуду,

проценты за просроченные проценты, выставляются программно на основе данных

введенных в форме «Анкета Заемщика».

Кредитный договор имеет две формы. Первая форма позволяет

создать новый кредитный договор (Рисунок 2.9), и производит расчет и

подстановку данных перечисленных выше. Из этой формы пользователь имеет

возможность производить печать необходимых документов, таких как, кредитный

договор, график платежей, распоряжений, договора поручительства при выборе

соответствующей кнопки в меню «Печать Документов». В форме имеются кнопки

«Возврат», «График платежей».

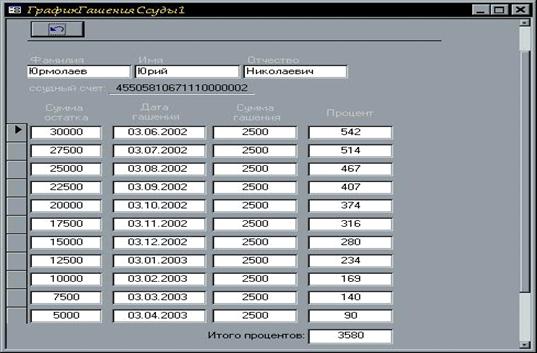

Кнопка «График платежей» формирует график платежей по

кредиту, и выводит его в форму «График платежей». График платежей показывает

дату платежа, сумму остатка, сумму основного платежа, процент. Принцип

формирования этих значений будет рассмотрен ниже. Кнопка «Возврат» закрывает

форму «кредитный договор».

Рисунок 2.9 - «Кредитный договор» для нового договора

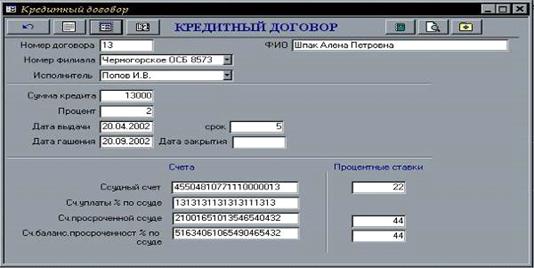

Рисунок 2.10 - «Кредитный договор», просмотр существующего

договора

Во второй форме «Кредитный Договор» можно только просмотреть

и / или при необходимости изменить некоторые параметры договора (Рисунок 2.10).

Форма отражает такие же данные как первая форма «Кредитный договор». Эта форма

открывается из формы «Анкета заемщика», при наличии ранее сформированного

договора, в противном случае открывается форма для открытия нового кредитного

договора. В форме «Кредитный договор», для просмотра, имеется ряд кнопок:

«Возврат», «График платежей», «Остатка по кредиту».

Кнопка «Возврат» осуществляет закрытие формы «Кредитный

договор» и переход на ранее открытую форму «Анкета заемщика» или «Список

кредитных договоров».

Кнопка «График Платежей» открывает форму для просмотра

графика платежей по кредитному договору, который является активным в данное

время. В графике платежей отражены данные о заемщике, фамилия, имя, отчество,

номер ссудного счета, дата платежа, сумма остатка, сумма уплаты по основному

долгу, сумма процентов, начисленная остаток ссудной задолженности.

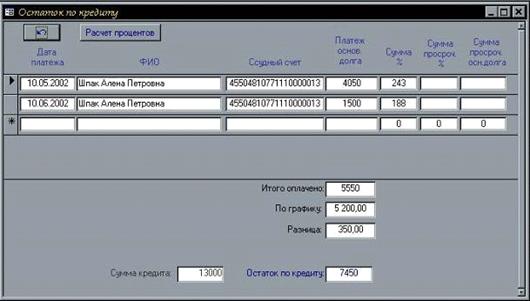

Кнопка «Остаток по кредиту» открывает одноименную форму. В

этой форме отражаются сведения:

1) дате поступления сумм;

2) фамилия, имя, отчество заемщика;

) ссудный счет;

) сумма уплаты по основному долгу;

) сумма уплаты по процентам;

) сумма процентов по просроченному основному долгу.

В форме выводится, сколько всего оплатил заемщик, сколько

необходимо было оплатить по графику платежей, разница между ними, и выводится

остаток долга по кредиту. Если разница между оплаченной суммой и суммой по

графику отрицательная, то сумма разницы отображается красным цветом, и

показывает, что на данную сумму у заемщика долг.

Рисунок 2.11 - Форма «График платежей»

Рисунок 2.12 - Форма «Остаток по кредиту»

Форма «Остаток по кредиту» имеет кнопку «Процент», при

нажатии кнопки производится расчет процентов на дату введенную пользователем.

Проценты рассчитываются на остаток ссудной задолженности, по

времени равному разнице от последнего поступившего платежа заемщика до даты

введенной пользователем.

Форма «График платежей» (Рисунок 2.11). В этой форме ведется

расчет и формирование графика платежей по кредиту, как основного долга, так и

процентов за пользование. Весь расчет производится программно, и сумма

основного долга рассчитывается путем деления суммы кредита на количество

месяцев, на которые он выдан. Если последний платеж по основному долгу больше

чем остаток, то первый ставится равным последнему. Проценты рассчитываются на

каждый месяц платежа, на остаток ссудной задолженности. Первая дата платежа

выставляется следующей за датой выдачи кредита указанной в форме «Кредитный

договор», далее даты увеличиваются на один месяц до конца периода на который

выдан кредит. Если дата выдачи имеет значение 25 число месяца или позже, то

датой первого платежа будут первые числа следующие через месяц. Например: дата

выдачи 26.01.2002 то первая дата, до которой нужно уплатить, будет 02.03.2002.

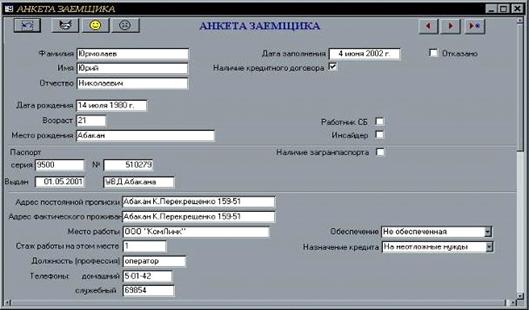

Рисунок 2.13 - Форма «Анкета Заемщика»

Рисунок 2.14 - Продолжение рисунка 2.13

При нажатии в главной кнопочной форме «Главная Кнопочная»

кнопки «Новый клиент», появляется запрос на подтверждение создание новой анкеты

заемщика. При положительном ответе открывается форма «Анкета заемщика» (Рисунок

2.13 и 2.14) для добавления записи.

Для облегчения восприятия интерфейса, форма снабжена

скрываемыми полями, которые активизируются при включении «флажков». Так на

пример при выборе «флажка» «Загран.паспорт» появляются поля для заполнения.

Форма имеет набор вкладок для заполнения или показа данных о

доходах, имуществе, наличии банковских счетов, ценных бумаг и др. В каждой из

них содержится информация соответствующая названию вкладки. Например, вкладка

«Доходы» позволяет внести и / или отобразить все данные о доходах данного

заемщика: доход по основному месту доходу, доход по совместительству, пенсия,

проценты и / или дивиденды, другой доход и ожидаются ли изменения в доходах.

При нажатии кнопки «Новый поручитель», в форме «Новая

анкета», открывается почти полностью аналогичная форме «Анкета заемщика» форма

«Анкета поручителя». В этой форме содержатся почти все поля, за исключением

полей связанных с выдачей кредита, это поля: «назначение кредита»,

«обеспечение», «работник СБ» и «инсайдер».

При нажатии кнопки «Поручитель» в форме «Новая анкета»,

открывается форма «Поручитель», с данными о поручителе. Но откроется форма

только в том случаи, когда ранее была создана анкета поручителя для анкеты

заемщика, т.е. введены дынные о поручителе для заданного заемщика.

При нажатии кнопки «Договор» открывается форма «Кредитный

договор», где отображены параметры кредитного договора для выбранного заемщика.

После введения данных о заемщике, новая анкета попадает в

«Зарегистрированные документы» (Рисунок 2.16), «Документы подготовленные»

(Рисунок 2.15). Это документы, которые подготовлены к рассмотрению и

отправлению на запрос службе безопасности. Только после просмотра в этой

службе, можно отнести анкеты в тот или иной раздел, отказанные или подготовленные.

Но имеется возможность и сразу сформировать кредитный договор, это делается в

основном, для работников банка и инсайдеров. К инсайдерам относятся члены

кредитного комитета и кредитные работники.

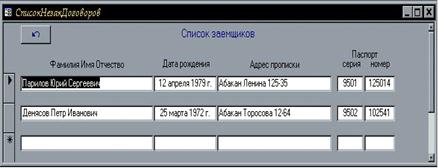

Все анкеты заемщиков которым отказано в выдачи, можно

просмотреть в форме «Анкеты отказанные». Вид, аналогичен формы «Документы

подготовленные». Для отметке об отказе, необходимо в форме «Анкета заемщика»

отметить логическое поле, «флажок», «Отказано». Форма содержит данные: фамилия,

имя, отчество, дата рождения, адрес прописки, серия номер паспорта. При двойном

нажатии на поле Ф.И.О. открывается форма «Анкета заемщика». При решении снятия

запрета на отказ, в этой форме необходимо снять «флажок» об отказе, после этого

анкета попадет обратно в подготовленные. Кнопка «Возврат» в форме «Анкеты

отказанные» имеет значение, как и во всех формах, т.е. закрывает эту форму и

возвращает в предшествующую ей форму.

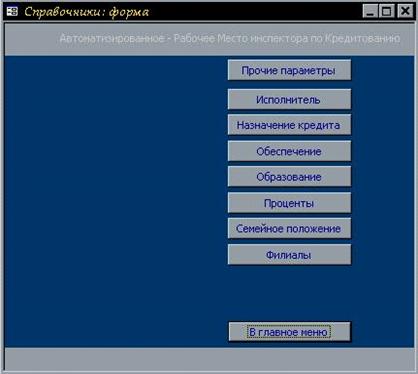

При нажатии в главной кнопочной форме кнопки «Справочники»

открывается форма, содержащая список справочников (Рисунок 2.17). Таких как:

исполнитель, обеспечение, образование, семейное положение, проценты, филиалы,

прочие параметры. Все справочные формы похожи друг на друга.

Рисунок 2.15 - Форма «Список подготовленных анкет»

Рисунок 2.16 - Форма «Документы зарегистрированные»

На рисунках 2.18, 2.19, 2.20 представлены по одному

представителю от каждого варианта формы.

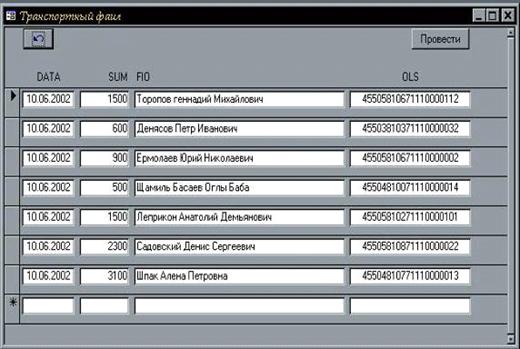

Кнопка в главной кнопочной форме кнопка «Экспорт / Импорт» -

открывает форму «Транспортные файлы». (Рисунок 2.21). Эта форма содержит кнопки

для импортирования и экспортирования файлов в АРМ «Инспектора по кредитованию

физических лиц».

Кнопка «Данные о платежах» импортирует файл, содержащий

данные о поступивших платежах, так как: дата платежа, сумма платежа, номер

судного счета, фамилия, имя и отчество заемщика.

При нажатии «Данные о платежах» появляется запрос с

предложением указать путь папки, в которой находится транспортный файл. По

умолчанию он предлагает путь «C:\TMP». При отказе от запроса действия на импорт

прекращаются, и пользователь возвращается в форму «Транспортных файлов». После

выбора пути, на экране выводится форма «Транспортный Файл» (Рисунок 2.22). Она

форма отражает содержание транспортного файла: дата, сумма основного долга,

фамилия, имя, отчество, сумма процентов, сумма по просроченным процентам и

основному долгу. В форме содержатся две кнопки: «Возврат» и «Провести».

Действия кнопки «Возврат», аналогично всем кнопкам «Возврат» выше

перечисленным. Кнопка «Провести» производит добавление данных из транспортного

файла R0000610.dbf.

Рисунок 2.17 - Форма «Справочники»

Рисунок 2.18 - Форма «Прочие параметры»

Рисунок 2.21 - Форма «Транспортные файлы»

Кнопка «Счета процентов» в форме «Транспортные файлы»

импортирует данные из транспортного файла Shetas.dbf базу данных АРМ.

Транспортный файл содержит информацию о номерах счетов, таких как: счет

процентов, счет просроченных процентов, счет просроченной ссуды. Форма

аналогична форме «Транспортный файл». Данные добавляются в кредитные договора,

тех заемщиков, чьи данные поступили, и в последствии при просмотре кредитного

договора эти счета будут отражены. Сверка производится на основе номеров

ссудных счетов. Номер счета является уникальным, поэтому повторение номеров не

допускается.

Рассмотрим последнюю кнопку в форме «Транспортные файлы»,

кнопку «Ссудный счет». При выборе этой кнопки, из базы данных «АРМ инспектора

по кредитованию физических лиц», экспортируются сведения о вновь открытых

ссудных счетов. Этот процесс предназначен для того, что в АРМ бухгалтера по

ссудам производится открытие счетов процентов: счет процентов, счет просроченных

процентов, счет просроченной ссуды. При нажатии кнопки открывается форма

«Экспорт». Ей интерфейс похож с интерфейсами форм «импорта», однако действия

противоположны. При выборе кнопки «сформировать», формируется таблица ShetaPr, в нее копируются новые

ссудные счета, и эта таблица экспортируется во внешний файл ShetaPr.dbf. Для осуществления

экспорта данных, необходимо ввести путь к каталогу в который он производится,

но по умолчанию выводится путь «С:\TMP». После завершения экспорта, пользователю

выводится сообщение об успешно завершенной операции. Для возвращения в

предыдущую форму, необходимо нажать кнопку «Возврат».

Рисунок 2.19 - Форма «Образование»

Для завершения работы с АРМ, в главной кнопочной форме расположена

кнопка «Выход», которая и осуществляет закрытие и выход из программы.

Рисунок 2.20 - Форма «Проценты»

Рисунок 2.22 - Форма «Транспортный файл»

2.3 Разработка алгоритмов функций АРМа

автоматизация кредитование интерфейс заемщик

Рисунок 2.23 - Технология обслуживания кредита

Для оценки возможностей выплаты по кредиту необходимо

рассчитать ежемесячные платежи и общую сумму выплат при различных условиях

кредитования, а именно: твердой, льготной (50%) или прогрессивной (с 2%-ой

ежемесячной надбавкой) налоговой ставки.

Алгоритм решения задачи по расчету платежей кредита

представлен на рисунке 2.24.

Рисунок 2.24 - Алгоритм решения задачи по расчету платежей кредита

2.4 Разработка подпрограмм АРМа инспектора по кредитованию

В базе данных информация хранится в виде двумерных таблиц. На

основе созданных таблиц сформированы различные формы, запросы, отчеты,

облегчающие внесение, изменение, представление различных данных на экране, и

вывод необходимой информации на бумажный носитель. Формы позволяют отображать

данные из таблиц и запросов в более удобном для восприятия виде. С помощью форм

можно добавлять и изменять данные, содержащиеся в таблицах.

При помощи запросов можно произвести выборку данных по

какому-нибудь критерию из разных таблиц. Запросы являются важным инструментом в

любых системах управления базами данных. Они используются для выделения, обновления

и добавления новых записей в таблицы. Кроме того, их можно использовать для

получения данных из различных таблиц, обеспечивая единое представление

связанных элементов данных. Для работы с базой данных были созданы запросы

представленные в таблице 2.2.

Отчёты предназначены для печати данных, содержащихся в

таблицах и запросах, в красиво оформленном виде.

Создание этих запросов значительно упрощает деятельность

кредитного инспектора, удобно систематизирует информацию, и позволяет

оперативно её использовать и вносить изменения.

Для реализации целостного приложения пользователя в некоторой

предметной области возникает необходимость в создании макросов и модулей на

языке Visual Basic for Applications (VBA). Каждый модуль выполняет определенный

ряд задач.

Модули являются тонким и мощным средством создания

программных расширений в среде Access, максимально приближающимся по своим

функциональным возможностям к таким профессиональным инструментам, как Delphi,

Visual Basic или Power Builder.

Для программирования в Access используется процедурный язык

Visual Basic для приложений (VBA) с добавлением объектных расширений и

элементов SQL.

Программа строится из фундаментальных сущностей, называемых

объектами. Каждый из объектов характеризуется набором свойств и операций,

которые он может выполнять. Реализация взаимодействий между объектами ложится

на исполняющую cpеду средства разработки. Многие программные объекты в Access

совпадают с физическими объектами базы данных, такими как таблицы, формы,

отчеты.

Модули форм и модули отчетов являются модулями класса,

связанными с определенной формой или отчетом. Эти модули содержат процедуры

обработки событий, запускаемых в ответ на их возникновение в форме или отчете.

Процедуры обработки событий используются для управления поведением формы или

отчета и их откликом на события, например такие, как нажатие кнопки.

Важным моментом является программирование доступа к данным.

Набор объектных классов обеспечивает свойства и методы, которые позволяют

выполнять такие операции, как создание базы данных, определение таблиц и

индексов, задание связей между таблицами, формирование запросов и отчетов и

т.п. Классы объектов доступа к данным организованы по иерархической схеме.

АРМ «Кредитного инспектора» состоит из следующих модулей:

1) Модуль «Анкета заемщика»

2) Модуль «Анкета поручителя»

) Модуль «График гашения суды»

) Модуль «Кредитный договор»

) Модуль «Остаток на счете»

) Модуль «Транспорт»

) Модуль «Импорт»

) Модуль «Экспорт»

Листинг программы представлен в П. 4.

Таблица 2.2 - Описание запросов

|

Название

|

Тип

|

Описание

|

|

Анкета полная

|

запрос на

выборку

|

Анкета полная

ид_анкеты, ид_заемщика, Фамилия, Имя, Отчество, Кредитный договор ид_анкеты,

ссудный счет, Avg-номер договора

|

|

График гашения

ссуды

|

запрос на

выборку

|

график

погашения, общая сумма, дата_гашения, сумма_гашения, процент_по_ссуде,

заемщик, ид_кред_договор, Фамилия, Имя, Отчество, ссудный счет

|

|

График

платежей-отчет

|

запрос на

выборку

|

общая сумма,

Фамилия, Имя, Отчество, дата_гашения, сумма_гашения, процент_по_ссуде,

заемщик, Expr1008, паспорт_серия, паспорт_номер,

паспорт_выд_дата, паспорт_выдан, адрес_прописки, номер договора, дата_выдачи,

назначение_кредита, сумма кредита, процент_по_ссуде, ссудный счет, ид_анкеты

|

|

Заемщик и

Договор

|

запрос на

выборку

|

Анкета полная

ид_анкеты, Фамилия, Имя, Отчество, наличие кредитных договоров, Кредитный

договор ид_анкеты, ссудный счет

|

|

Заемщик и

поручитель

|

запрос на

выборку

|

Анкета

полная_Фамилия, Анкета полная_Имя, Анкета полная_Отчество, Анкета

поручителя_Фамилия, Анкета поручителя_Имя, Анкета поручителя_Отчество, номер

договора, сумма кредита, дата выдачи

|

|

Поручители

|

запрос на

выборку

|

Фамилия, Имя,

Отчество, номер_договора, ссудный счет, адрес_места_работы

|

|

Список

Договоров

|

запрос на

выборку

|

ид_кредита,

ид_анкеты, номер_договора, сумма_кредита, дата_выдачи, ссудный счет, Фамилия,

Имя, Отчество, наличие кредита

|

|

Договор

|

запрос на

выборку

|

Анкета

полная_Фамилия, Анкета полная_Имя, Анкета полная_Отчество, адрес_прописки,

номер_договора, срок, дата_выдачи, ссудный счет, сумма кредита, наим_процент,

ид_анкеты, Анкета поручителя_Фамилия, Анкета поручителя_Имя, Анкета

поручителя_Отчество, Руков_Банка, процент, паспорт_серия, паспорт_номер,

паспорт_выд_дата, паспорт_выдан, адрес_факт проживания, тел_дом, тел_служ

|

|

Заявление на

выдачу

|

запрос на

выборку

|

Фамилия, Имя,

Отчество, адрес_прописки, номер_договора, срок, дата_выдачи, ссудный счет,

сумма_кредита, наим_процент, ид_анкеты

|

|

Импорт запрос

|

запрос на

выборку

|

DATA,

SUMOCN, FIO, OLS, NDOC, SUMPR, SUMPPR

|

|

Schetas

|

запрос на

выборку

|

SCHET, PSHET, PSCHET, PPCHET, RCHET,

сч_уплаты_процен, сч_просрочен

|

|

Остаток по

ссуде

|

запрос на

выборку

|

OLS, общая_сумма, дата_гашения,

Сумма_гашения, процент_по_ссуде, DATA, SUMOCN, SUMPR, Count-Кредит

|

|

Платежи по

кредиту запрос

|

запрос на

выборку

|

DATA,

SUMOCN, FIO, OLS, SUMPR, SUMPPR, SUMPOCN

|

|

Список

заключенных договоров

|

запрос на

выборку

|

ид_анкеты,

ид_заем_поручителя, наличие_кредита, Фамилия, Имя, Отчество, Дата_рождения,

паспорт_серия, паспорт_номер, адрес_прописки, отказ

|

|

Список

незаключенных договоров

|

запрос на

выборку

|

ид_анкеты,

ид_заем_поручителя, наличие_кредита, Фамилия, Имя, Отчество, Дата_рождения,

паспорт_серия, паспорт_номер, адрес_прописки, отказ

|

|

Поручители

|

запрос на

выборку

|

Фамилия, Имя,

Отчество, номер_договора, ссудный счет, адрес_места_работы

|

|

Список

Договоров

|

запрос на

выборку

|

ид_кредита,

ид_анкеты, номер_договора, сумма_кредита, дата_выдачи, ссудный счет, Фамилия,

Имя, Отчество, наличие кредита

|

2.5 Разработка и написание форм отчетности и

анализа

Для работы «АРМ инспектора по

кредитованию» с нормальной скоростью требуется, по крайней мере, процессор Pentium 133 и 24 Мбайт памяти.

Тип используемого видеоадаптера также оказывает влияние на производительность,

как программы, так и человека, занимающегося этой программой. Лучше всего

работать при высоком разрешении (1024 на 768 пикселей), при этом на экран