Анализ доходов и расходов бухгалтерской отчетности о финансовых результатах (на примере ООО 'Сталь')

Содержание

Введение

. Понятие доходов и расходов

.1 Понятие доходов

.2 Понятие расходов

.3 Отчёт о финансовых результатах

.4 Заполнение и структура «отчета о

финансовых результатах

. Анализ финансового состояния

организации ООО «Сталь» по формам отчётности

.1 Анализ состояния внеоборотных

активов

.2 Анализ состояния оборотных

активов

.3 Группировка активов и пассивов,

расчёт платёжеспособного излишка или недостатка

.4 Коэффициент ликвидности

.5 Финансовая ситуация на

предприятии

.6 Финансовая устойчивость организации

.7 Рейтинговая оценка финансового

положения организации

.8 Анализ имущества

Заключение

Список использованной литературы

Приложение А

Введение

Значение доходов и расходов в современной

рыночной экономике огромно. Как экономическая категория разница между доходами

и расходами характеризует результат предпринимательской деятельности

предприятия. При сравнении доходов с расходами предприятия за тот же период

определяется прибыль - показатель, наиболее полно отражающий эффективность

производства, объем и качество произведенной продукции, состояние

производительности труда, уровень себестоимости.

Показатели доходов и расходов являются

важнейшими в системе оценки результативности и деловых качеств предприятия,

степени его надежности и финансового благополучия. Свою роль играют и убытки.

Они выделяют ошибки и просчеты в направлении средств, организации производства

и сбыта продукции.

Конечным результатом предпринимательской

деятельности организации является достижение необходимой рентабельности продукции

(работ, услуг). Показатели доходов, прибыли и рентабельности являются основными

характеристиками эффективности финансово-хозяйственной деятельности

организации. В процессе анализа исследуются уровень показателей, их динамика,

определяется система факторов, влияющих на их изменение.

Сказанное позволяет заключить, что выбранная

тема курсовой работы "Анализ доходов и расходов бухгалтерской отчетности о

финансовых результатах" является актуальной.

Цель работы- дать понятие доходов и расходов,

разобрать форму «Отчет о финансовых результатах», и ее составление. Основными

задачами курсовой работы являются:

изучение понятия доходов и расходов предприятия;

дать определение бухгалтерской формы «Отчет о

финансовых результатах»;

описать структуру формы;

сделать анализ финансового состояния организации

по формам отчетности.

Объектом исследования курсовой работы является

бухгалтерский учет и его документы.

1.

Понятие доходов и расходов

1.1 Понятие доходов

Доходы организации - это увеличение

экономических выгод в результате поступления активов (денежных средств, иного

имущества

<#"784417.files/image001.gif">

Рисунок 1.1-Доходы организации

К доходам от обычных видов

деятельности относятся:

выручка от продажи продукции и

товаров, поступления, связанные с выполнением работ и оказанием услуг,

дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров,

работ и услуг понимаются денежные средства, поступившие на расчетный счет

<#"784417.files/image002.gif"> ≥ 1 , (9)

≥ 1 , (9)

где А1 - наиболее

ликвидные активы;

А2 - быстро реализуемые

активы;

А3 - медленно реализуемые

активы;

П1 - наиболее срочные

обязательства;

П2 - краткосрочные

обязательства;

П3 - долгосрочные

обязательства.

L12012 =

L12013 =

L12014 =

Диаграмма 1 - общий показатель ликвидности

Вывод: общая ликвидность в 2014 году составила

2,6, таким образом по сравнению с 2013 годом, где ликвидность составила 2,2,

показатель увеличился, а по сравнению с 2012 годом показатель уменьшился.

)Коэффициент абсолютной ликвидности

L2 = , (10)

, (10)

L22012 = =1,9=190%

=1,9=190%

L22013 = =130%

=130%

L22014 =  =150%

=150%

Диаграмма 2 - коэффициент абсолютной ликвидности

Вывод: В 2012 году 190% краткосрочных

обязательств может быть погашено за счет абсолютно ликвидных активов, в 2013

году 130%, а в 2014 году 150%. Рост краткосрочных обязательств обгоняет рост

абсолютно ликвидных активов. Все показатели выше нормы. В 2014 году по

сравнению с 2013 годом показатель увеличивается, а по сравнению с 2012 годом

уменьшился.

)Коэффициент критической оценки

L3 =  , (11)

, (11)

L32012=

L32013=

L32014 =

Диаграмма 3 - коэффициент критической оценки

Вывод: В 2012 году 200% краткосрочных

обязательств может быть погашено за счет абсолютно ликвидных и быстр

реализуемых активов, а в 2013 году 160% может быть погашено за счет абсолютно

ликвидных активов. В 2014 году по сравнению с 2013 годом показатель увеличился,

а по сравнению с 2012 годом уменьшился. Все показатели выше нормативного

значения (70%-80%), платежеспособность организации улучшилась.

)Коэффициент текущей ликвидности

L4 = , (12)

, (12)

L42012 =

L42013 =

L42014 =

Диаграмма 4 - коэффициент текущей ликвидности

Вывод: в 2012 году 290% краткосрочных

обязательств может быть погашено за счет абсолютных, быстрореализуемых и

медленно реализуемых активов. В 2013 году показатель уменьшился до 220%, в 2014

году показатель увеличился до 400% и превысил показатели в 2012 и 2013 году.

Все показатели выше нормативного значения (100%).

5) Коэффициент обеспеченности собственными

средствами

L5 =  , (13)

, (13)

где А4 -

труднореализуемые активы;

П4 - постоянные или устойчивые

пассивы.

L52012 =

L52013 =

L52014 =

Вывод: в 2012г. 50% текущих активов обеспеченны

собственными источниками финансирования, в 2013г. этот показатель уменьшился до

40%, но в 2014г. увеличился и составил 60%. Все показатели выше нормативного

значения, причём в 2014г. платёжеспособность организации ухудшилась.

Диаграмма 5 - коэффициент обеспеченности собственными

средствами

.5 Финансовая ситуация на предприятии

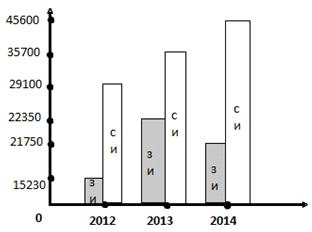

Таблица 6 - Баланс

|

Актив

|

2012

|

2013

|

2014

|

Пассив

|

2012

|

2013

|

2014

|

|

1

раздел

|

14800

|

16900

|

12800

|

3

раздел

|

29199

|

35700

|

45600

|

|

2

раздел

|

54550

|

41150

|

37750

|

4

раздел

|

5300

|

4000

|

3200

|

|

Итого

по активу

|

44330

|

58050

|

67350

|

5

раздел

|

9930

|

18350

|

18550

|

|

|

|

|

Итого

по пассиву

|

44330

|

58050

|

67350

|

р.=ОС+НМА+ДФВ+НСт , (14)

р2012=12800+2000=14800 1р2013=14500+2400=16900

р2014=8500+4300=12800

2р.=ДС+КФВ+КДЗ+ДДЗ+СМ+НДС+НП+Тот+ГП+РБП (15)

2р2012=18700+340+1200+5300+120+3870=29530

р2013=24900+500+5300+6100+150+4200=41150

р2014=26800+2400+5100+5100+150+5100=54550

р.=УК+РЗ+ДК+ЦФ+НПр (16)

р2012=15000+4300+9800=29100

р2013=15000+5100+15600=35700

р2014=15000+4300+9800=29100

р.=ДК+ПДО (17)

р2012=5300 4р2013=4000

4р2014=3200

р.=КР+ПКО+КЗ (18)

р2012=2530+5400+2000=9930

р2013=3400+7600+7350=18350

р2014=8050+2500+8000=18550

Таблица 7 - Финансовая ситуация предприятия

|

Показатель

|

2012

|

2013

|

2014

|

|

ЗиЗ

|

3990

|

4350

|

15150

|

|

СоС

|

14800

|

18800

|

32800

|

|

КФ

|

19600

|

22800

|

36000

|

|

ВИ

|

22130

|

26200

|

44050

|

|

±фСоС

|

17650

|

14450

|

17650

|

|

±фВИ

|

18140

|

21850

|

28900

|

|

S(Ф)

|

{1;1;1}

|

{1;1;1}

|

{1;1;1}

|

Сос=IIIр.-Iр.,

(19)

где СоС - собственные оборотные средства;

IIIр. -

капиталы и резервы;

Iр. - внеоборотные

активы.

Сос2012=29100-14800=14800

Сос2013=35700-16900=18800

Сос2014=45600-12800=328

КФ=(IIIр.+IVр.)-Iр.,

(20)

где КФ - капитал функционирующий;

IVр. -

долгосрочные обязательства .

КФ2012=(29100+5300)-14800=19600

КФ2013=(35700+4000)-16900=22800

КФ2014=(45600+3200)-12800=36000

ВИ=(IIIр+IVр+КрКЗ)-Iр.

, (21)

где ВИ - общая величина источников;

КрКЗ - краткосрочная кредиторская задолженность.

ВИ2012=(29100+5300+2530)-14800=22130

ВИ2013=(35700+4000+3400)-16900=26200

ВИ2014=(45600+3200+8050)-12800=44050

ЗиЗ=СМ+ГП+Тот+НДС+ НП , (22)

где ЗиЗ - запасы и затраты.

ЗиЗ2012=120+3870=3990

ЗиЗ2013=150+4200=4350

ЗиЗ2014=150+15000=15150

±ФСОС =СОС-ЗиЗ, (23)

где ±фСОС - излишек или недостаток

собственных оборотных средств для формирования ЗиЗ.

±ФСОС2012 =14300-3990=10310

±ФСОС2013 =18800-4350=14450

±ФСОС2014 =32800-15150=17650

±ФКФ =КФ-ЗиЗ, (24)

где ±фКФ - излишек или не достаток

капитала функционирующего для формирования ЗиЗ.

±ФКФ2012=19600-3990=15610

±ФКФ2013=22800-4350=18450

±ФКФ2014=36000-15150=20850

±ФВИ=ВИ-ЗиЗ , (25)

где ±фВИ - излишек или недостаток

общей величины источников для формирования ЗиЗ.

±ФВИ2012=22130-3990=18140

±ФВИ2013=26200-4350=21850

±ФВИ2014=44050-15150=28900

Вывод: у предприятия наблюдается излишек собственных

оборотных средств, капитала функционирующего и общей велечины источников для

формирования запасов. Эта ситуация - абсолютная устойчивость финансового

состояния, встречается крайне редко.S(Ф)={1;1;1}

2.6 Финансовая устойчивость организации

)Коэффициент капитализации

U1 = , (26)

, (26)

U12012 =

U12013 =

U12014=

Диаграмма 6 - коэффициент капитализации

Вывод: в 2012г. организация привлекла на 1р.

собственных источников 0,48р. заёмных источников, в 2013г. организация

привлекла на 1р. собственных источников 0,54р. заёмных источников, в 2014г.

организация привлекла на 1р. собственных источников 0,48р. заёмных источников.

Все показатели соответствуют нормативному значению, причём в 2014г.наблюдается

незначительное понижение показателя, что является положительной тенденцией для

работы предприятия.

)Коэффициент обеспеченности собственными

источниками финансирования

U2 = , (27)

, (27)

U22012 = =48%

=48%

U22013 = =46%

=46%

U22014= =60%

=60%

Диаграмма 7 - коэффициент обеспеченности

собственными источниками финансирования

Вывод: в 2012г. 48% финансируется за счёт

собственных источников , в 2013г. 46% финансируется за счёт собственных

источников, в 2014г. 60% финансируется за счёт собственных источников. В 2012г.

и в 2013г наблюдается понижение показателя к 2014 г. показатель повышается что

является положительным показателем.

)Коэффициент финансовой независимости

U3 = , (28)

, (28)

U32012 = =60%

=60%

U32013 = =65%

=65%

U32014= =67%

=67%

Диаграмма 8 - коэффициент финансовой

независимости

Вывод: в 2012г. организация имеет долю

собственных источников 60%, в 2013г. 65%, в 2014г. 67%. Все показатели выше

нормативного, причём в 2014г. наблюдается увеличение показателя, что является

положительной тенденцией в работе предприятия.

)Коэффициент финансирования

U4 = , (29)

, (29)

U42012 =

U42013 =

U42014=

Диаграмма 9 - коэффициент финансирования

Вывод: в 2012г. на 1р. заёмных средств

приходится 1,90р. собственных средств, в 2013г. 1,50р. собственных средств

приходится на 1р. заёмных, в 2014г. на 1р. заёмных средств приходится 2,0р.

собственных средств. Все показатели выше нормативного значения, причём в 2014г.

показатель увеличился, что является положительной тенденцией в работе

предприятия.

)Коэффициент финансовой устойчивости

U5 = , (30)

, (30)

U52012 = =77%

=77%

U52013 = =68%

=68%

U52014= =72%

=72%

Диаграмма 10 - коэффициент финансовой

устойчивости

Вывод: в 2012г. доля устойчивых активов

составляет 340%, в 2013г. 210%, в 2014г. 260%. В 2013г. идет резкое понижение

показателя, к 2014г. показатель повышается. Все показатели выше нормативного

значения, что является положительной тенденцией.

) Коэффициент финансовой независимости

U6 = , (31)

, (31)

ЗиЗ = НДС+ОП

ЗиЗ2012=120+3870=3990

ЗиЗ2013=150+4200=4350

ЗиЗ2014=150+15000=15150

U62012 =

U62013 = =430%

=430%

U62014=

Диаграмма 11 - коэффициент финансовой

независимости

Вывод: в 2012г. организация финансируется ЗиЗ за

счёт собственных источников на 300%, в 2013г. 430%, в 2014г. 210%. Все

показатели выше нормативного значения, что является положительной тенденцией.

2.7 Рейтинговая оценка финансового положения

организации

Таблица 8 - Показатели рейтинговой оценки

|

Показатели

|

1класс

|

2класс

|

3класс

|

4

класс

|

5класс

|

|

1)Коэффициент

абсолютной ликвидности (L2)

|

0,5

↑ = 20 бал.

|

0,4

↑ = 16 бал.

|

0,3

↑ = 12 бал.

|

0,2

↑ = 8 бал.

|

0,1=

4 бал.

|

Менее

0,1 = 0 бал.

|

|

2)Коэффициент

критической ликвидности (L3)

|

1,5

↑ = 18 бал.

|

1,4

↑ = 15 бал.

|

1,3

↑ = 12 бал.

|

1,2-1,1=9-6

бал.

|

1=

3 бал.

|

Менее

1 = 0 бал.

|

|

3)Коэффициент

текущей ликвидности (L4)

|

2

↑ = 16,5 бал.

|

1,9-1,7

=15-12 бал.

|

1,6-1,4

= 10-7 бал.

|

1,3-1,1=

6-3 бал.

|

1=

1,5 бал.

|

Менее

1 = 0 бал.

|

|

4)Коэффициент

финансовой независимости (U3)

|

0,5

↑ = 17 бал.

|

0,49-0,44

= 16,5-12,2бал.

|

0,43-0,38

= 11,4-7,4 бал.

|

0,37-0,31

= 6,6-1,8бал.

|

0,3

= 1 бал.

|

Менее

0,3 = 0 бал.

|

|

5)Коэффициент

обеспеченности собственными источниками финансирования (U2)

|

0,6

↑ = 15 бал.

|

0,5

= 12 бал.

|

0,4

= 9 бал.

|

0,3

↑ = 6 бал.

|

0,2

= 3 бал.

|

Менее

0,2 = 0 бал.

|

|

6)Коэффициент

финансовой независимости в части формирования ЗиЗ (U6)

|

1

↑ = 13,5 бал.

|

0,9

= 11 бал.

|

0,8

= 8,5 бал.

|

0,7-0,6

= 6-3,5 бал.

|

0,5

= 1 бал.

|

Менее

0,5 = 0 бал.

|

|

Минимальное

значение границы

|

100-94

|

93-65

|

64-52

|

51-21

|

20

|

0

|

Таблица 9 - Рейтинговая оценка финансового

положения организации

|

Показатель

|

2012

|

2013

|

2014

|

|

Фактич.

значение

|

Кол-во

баллов

|

Фактич.

значение

|

Кол-во

баллов

|

Фактич.

значение

|

Кол-во

баллов

|

|

L2

|

1,9

|

20

|

1,3

|

20

|

1,5

|

20

|

|

L3

|

2,0

|

18

|

1,6

|

18

|

1,8

|

18

|

|

L4

|

2,9

|

16,5

|

2,2

|

4,0

|

16,5

|

|

U3

|

0,48

|

9

|

0,46

|

9

|

0,60

|

15

|

|

U2

|

0,60

|

17

|

0,65

|

17

|

0,67

|

17

|

|

U6

|

3,0

|

13,5

|

4,3

|

13,5

|

2,1

|

13,5

|

|

Итого

|

Х

|

94

|

Х

|

94

|

Х

|

100

|

Вывод: как в 2012г.,так и в 2013 г. наблюдается

ровно 94 балла, в 2013г. наблюдается увеличение баллов до 100. Все три значения

за три года попадают в категорию 1-го класса, т.е. предметы и обязательства

этой организации будут возвращены своевременно.

.8 Анализ имущества

Таблица 10 - Анализ внеоборотных и оборотных

активов

|

Наименование

|

2012

|

2013

|

2014

|

|

1)

Внеоборотные активы

|

14800

|

16900

|

12800

|

|

2)Оборотные

активы:

|

29530

|

41150

|

54550

|

|

2.1)ДС+КФВ

|

19040

|

25400

|

29200

|

|

2.2)ЗиЗ

|

3990

|

4350

|

15150

|

|

2.3)Д.З

|

6500

|

11400

|

10200

|

|

Итого

|

44330

|

58050

|

67350

|

Диаграмма 12 - анализ имущества (актив)

Таблица 11 - Структура анализа имущества (актив)

|

Показатели

|

∆

|

∆

|

ТП,

%

|

ТП,

%

|

У.В

|

|

|

|

|

|

2012

|

2013

|

2014

|

|

1)

Внеоборотные активы

|

-4100

|

-2000

|

75,7

|

86,4

|

33

|

29

|

19

|

|

2)

Оборотные активы:

|

13400

|

25020

|

132,5

|

184,7

|

67

|

71

|

81

|

|

2.1)

ДС+КФВ

|

3800

|

10160

|

114,6

|

153,3

|

42

|

44

|

43

|

|

2.2)

ЗиЗ

|

10800

|

11160

|

348,2

|

379,6

|

10

|

7

|

22

|

|

2.3)

ДЗ

|

-800

|

37000

|

89,4

|

156,9

|

15

|

20

|

16

|

|

Итого

|

Х

|

Х

|

Х

|

Х

|

100

|

100

|

100

|

Диаграмма 13 - структура анализа имущества

(актив)

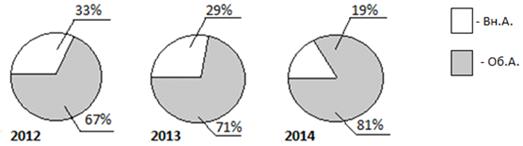

Вывод: в 2012 г. общая сумма внеоборотных

активов составила 14800 руб., и доля пришла на внеоборотные активы 33%.

Оборотные активы составили 29530 руб. и наибольшую долю составили оборотные

активы 67%.

В 2013 г. сумма внеоборотных активов увеличилась

до 16900руб.,а доля активов составила 29%. Оборотные активы тоже увеличились и

в сумме составили 41150 руб., и доля оборотных активов также увеличилась и

составила 71 %.

В 2014 году по сравнению с 2012 и 2013 годом

сумма внеоборотных активов уменьшилась до 12800 руб., и доля тоже уменьшилась и

составила 19 %. Сумма оборотных активов также увеличилась и составила 54550

руб., также увеличилась доля до 43%.

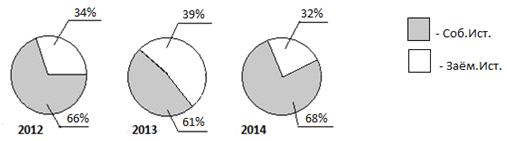

Таблица 12 - Анализ собственных и заёмных

источников

|

Наименование

|

2012

|

2013

|

2014

|

|

1)Собственные

источники, в т.ч. нераспределённая прибыль

|

29100

|

35700

|

45600

|

|

2)Заёмные

источники:

|

15230

|

22350

|

21750

|

|

2.1)Кр.З.

|

2000

|

7350

|

8000

|

|

2.2)

ККЗ

|

2530

|

3400

|

8050

|

|

2.3)ДКЗ

|

5300

|

4000

|

3200

|

|

2.4)Прочие

|

5400

|

7600

|

2500

|

|

Итого

|

44330

|

58050

|

67350

|

Таблица 13 - Структура анализа имущества

(пассив)

|

Показатели

|

∆

|

∆

|

ТП,

%

|

ТП,

%

|

У.В.

|

|

|

|

|

|

2012

|

2013

|

2014

|

|

1)

Собственные источники

|

9900

|

16500

|

127,8

|

156,8

|

66

|

61

|

68

|

|

2)

Заёмные источники:

|

-600

|

6520

|

97,3

|

142,9

|

34

|

39

|

32

|

|

2.1)

КрЗ

|

6500

|

6000

|

108,9

|

400

|

4

|

13

|

12

|

|

2.2)

ККЗ

|

4650

|

5520

|

236,8

|

318,1

|

6

|

6

|

11

|

|

2.3)

ДКЗ

|

-800

|

-2100

|

80

|

60,3

|

12

|

7

|

5

|

|

2.4)

Прочие

|

-5100

|

-2900

|

32,9

|

46,2

|

12

|

13

|

4

|

|

Итого

|

Х

|

Х

|

Х

|

Х

|

100

|

100

|

100

|

Диаграмма 14 - анализ имущества (пассив)

Диаграмма 15 - структура анализа имущества

(пассив)

Вывод: в 2012 г. общая сумма собственных

источников составила 29100руб., и доля пришла на собственные источники 66%.

Заёмные источники составили 15230 руб. и доля заёмных источников составила 34

%.

В 2013 г. сумма собственных источников

увеличилась до 35700руб. ,а доля составила 61%.Заёмные источники тоже

увеличились и в сумме составили 22350 руб., а доля заемных источников тоже

увеличилась и составила 38 %.

В 2014 году по сравнению С 2013 и 2012 годом

сумма собственных источников увеличилась до 45600 руб., их доля тоже

увеличилась и составила 68%.

Сумма заёмных источников по сравнению с 2013

годом уменьшилась, а по сравнению с 2012 годом увеличилась и составила 21750 руб.,

а доля заемных источников по сравнении. С 2013 и 2012 годом уменьшилась и

составила 32%.

Заключение

Актуальность моей курсовой работы на тему

«Анализ доходов и расходов по данным формы бухгалтерской отчетности о

финансовых результатах», заключается в том что, значение доходов и расходов в

современной рыночной экономике огромно, показатели доходов и расходов являются

важнейшими в системе оценки результативности и деловых качеств предприятия,

степени его надежности и финансового благополучия.

На основе проведенных отчетов можно сделать

выводы о финансовом состоянии организации ООО «Сталь»:

) На долю о.с. в 2012 г. Приходится 86,49% , в

2013 г. 85,80% , а в 2014 г. Доля о.с. уменьшилась и составила 66,40% ,т.е.

большая часть внеоборотных активов сконцентрирована на о.с., таким образом

организация ориентируется на создание материальных условий расширения основной

деятельности.

2) Доля активов с минимальным риском в 2013г.

увеличилась на 8,3% , а в 2014г. напротив уменьшилась на 8,3%.

С малой степенью риска в 2013г. доля активов

увеличилась на 3,6%, а в 2014г. наоборот уменьшилась на 3,6%.

Со средней степенью риска в 2013г. доля активов

уменьшилась на 17,4%, а в 2014г. увеличилась на 17,4% .

С высокой степенью риска доля активов в 2013г.

увеличилась на 5,5% , а в 2014г. наоборот уменьшилась на 5,5 %.

В целом качество текущих активов улучшилось за

счёт уменьшения доли активов с высокой степенью риска.

) в 2012г. наблюдается платёжеспособный излишек

наиболее ликвидных активов для погашения срочных обязательств в сумме 19040р.,

в 2013г. этот излишек увеличился и составил 25400р.,и к 2014г. увеличился до

29200р.

.1 Количество быстрореализуемых активов в 2014

году равно 5100руб, в 2013 году их количество было равно 5300 руб, а в 2012

году 1200 руб., таким образом, в 2014 году по сравнению с 2013 их количество

уменьшилось, а по сравнению с 2012 увеличилось.

.2 Медленно реализуемые активы в 2014 году

составили 20250 руб., в 2013 году сумма составила 10450 руб., а в 2012 году

9290 руб. Таким образом в 2014 году по сравнению с 2013 и 2012 годами их сумма

увеличилась.

.3 Количество труднореализуемых активов в 2014

году уменьшилось (12800руб.), т.к в 2013 году их количество составило

16900руб., а в 2012 году 14800руб.

.4 Наиболее срочные обязательства, которые в

2014 году равны 800 руб. увеличились по сравнению с 2013 годом в котором их

сумма составила 7350 руб., и так же увеличились по сравнению с 2012 годом, где

их сумма составила 2000руб.

.5 Краткосрочные обязательства в 2014 году

составили 10550 рублей, они уменьшились по сравнению с 2013 годом, где сумма

составила 11000руб., и так же уменьшились по сравнению с 2012 годом в котором

сумма составила 7930руб.

.6 Сумма долгосрочных обязательств в 2014 году

составила 3200руб., в 2013 году 4000руб., а в 2012 году 5300руб. Таким образом,

сумма этих обязательств в 2014 году по сравнению с 2013 и 2012 годами

уменьшилась.

.7 Постоянные пассивы организации в 2014 году

составили 45600руб., таким образом, по сравнению с 2013 годом, где сумма

составила 35700руб, и с 2012 годом в котором сумма составила 29100руб.,

постоянные пассивы увеличились.

) в коэффициентах ликвидности можно сделать

вывод, что в 2014 г. общий показатель ликвидности по сравнению с 2013

г.увеличился, а по сравнению с 2012 годом уменьшился, т.е. платёжеспособность организации

к 2014 году улучшилась; в коэффициенте абсолютной ликвидности в 2014 г. по

сравнению с 2013г. коэффициент увеличился и составил 150% краткосрочных

обязательств погашено за счёт абсолютно ликвидных активов, а по сравнению с

2012 показатель уменьшился; в коэффициенте критической оценки в 2014 г. по

сравнению с 2013г. коэффициент увеличился и составил 180%,а по сравнению с 2012

годом коэффициент уменьшился т.е. платёжеспособность организации улучшилась; в

коэффициенте текущей ликвидности в 2014 г. по сравнению с 2013 и 2012 г.

коэффициент увеличился до 400%, причём платёжеспособность организации

ухудшилась; в коэффициенте обеспеченности собственными средствами в 2014г. по

сравнению с 2013 и 2012г. коэффициент увеличился составил 60%, платежеспособность

организации улучшилась.

5) у предприятия наблюдается излишек собственных

оборотных средств, капитала функционирующего и общей величины источников для

формирования запасов. Эта ситуация - абсолютная устойчивость финансового

состояния, встречается крайне редко.S(Ф)={1;1;1}

6) -В коэффициенте капитализации организация

привлекала на 1 рубль собственных средств в 2012 году 50 коп., в 2013 году 60

коп а в 2014 1,30руб. Показатель в 2014 году по сравнению с 2013 и 213 годом

увеличился.

В коэффициенте обеспеченности собственными

источниками финансирования, 2012г. 48% финансируется за счёт собственных

источников , в 2013г. 46% финансируется за счёт собственных источников, в

2014г. 60% финансируется за счёт собственных источников. В 2012г. и в 2013г

наблюдается понижение показателя к 2014 г. показатель повышается что является

положительным показателем.

В коэффициенте финансовой независимости в 2012г.

организация имеет долю собственных источников 60%, в 2013г. 65%, в 2014г. 67%.

Все показатели выше нормативного, причём в 2014г. наблюдается увеличение

показателя, что является положительной тенденцией в работе предприятия.

Коэффициент финансирования. В 2012г. на 1р.

заёмных средств приходится 1,90р. собственных средств, в 2013г. 1,50р.

собственных средств приходится на 1р. заёмных, в 2014г. на 1р. заёмных средств

приходится 2,0р. собственных средств. Все показатели выше нормативного

значения, причём в 2014г. показатель увеличился, что является положительной

тенденцией в работе предприятия.

Коэффициент устойчивости. В 2012г. доля

устойчивых активов составляет 340%, в 2013г. 210%, в 2014г. 260%. В 2013г. идет

резкое понижение показателя, к 2014г. показатель повышается. Все показатели

выше нормативного значения, что является положительной тенденцией.

-Коэффициент независимости в части формирования.

В 2012г. организация финансируется ЗиЗ за счёт собственных источников на 300%,

в 2013г. 430%, в 2014г. 210%. Все показатели выше нормативного значения, что

является положительной тенденцией. В 2014 году по сравнению с 2012 и 2013 годами

показатель уменьшился.

) В рейтинговой оценки финансового положения

организации видно, что в 2012г., как и в 2013 г. наблюдается ровно 94 балла, в

2013г. наблюдается увеличение баллов до 100. Все три значения за три года

попадают в категорию 1-го класса, т.е. предметы и обязательства этой

организации будут возвращены своевременно.

) В анализе внеоборотных и оборотных активов

видно как в 2012 г. общая сумма внеоборотных активов составила 14800 руб. , и

доля пришла на внеоборотные активы 33%. Оборотные активы составили 29530 руб. и

наибольшую долю составили оборотные активы 67%.

В 2013 г. сумма внеоборотных активов увеличилась

до 16900руб. ,а доля активов составила 29%. Оборотные активы тоже увеличились и

в сумме составили 41150 руб., и доля оборотных активов также увеличилась и

составила 71 %.

В 2014 году по сравнению с 2012 и 2013 годом

сумма внеоборотных активов уменьшилась до 12800 руб., и доля тоже уменьшилась и

составила 19 %. Сумма оборотных активов также увеличилась и составила 54550

руб., также увеличилась доля до 43%.

) В собственных и заёмных источников видно, что

в 2012 г. общая сумма собственных источников составила 29100руб. , и доля

пришла на собственные источники 66%. Заёмные источники составили 15230 руб. и

доля заёмных источников составила 34 %.

В 2013 г. сумма собственных источников

увеличилась до 35700руб. ,а доля составила 61%.Заёмные источники тоже

увеличились и в сумме составили 22350 руб., а доля заемных источников тоже

увеличилась и составила 38 %.

В 2014 году по сравнению С 2013 и 2012 годом

сумма собственных источников увеличилась до 45600 руб., их доля тоже

увеличилась и составила 68%.

Сумма заёмных источников по сравнению с 2013

годом уменьшилась, а по сравнению с 2012 годом увеличилась и составила 21750

руб., а доля заемных источников по сравнении. С 2013 и 2012 годом уменьшилась и

составила 32%.

Список используемой литературы

1. Налоговый кодекс РФ. [Текст]

Новосибирск: Сиб. унив изд-во, 2012. - 893с.

. Гражданский кодекс РФ. Части 1 и

II. [Текст] Новосибирск: Сиб. унив изд-во, 2012. - 893 с.

. Башкатов В.В

"Совершенствование бухгалтерского учета финансовых результатов с

применением ПБУ 18/02 "[Текст] АФ КубГАУ, 2009г.

. Касьянова Г.Ю. "Главная книга

бухгалтера"[Текст] Москва, Бух. Учет, 2011г.

. Положение по ведению бухгалтерского

учёта и бухгалтерской отчётности в Российской Федерации [Текст] (приказ Минфина

РФ от 26 марта 2007 г. № 26н - данные изменения вступают в силу с 1 января 2014

г.)

Приложение А

Приложение № 1 к Приказу Министерства финансов

Российской Федерации от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ от 05.10.2011 № 124н)

Формы бухгалтерского баланса и отчета о прибылях

и убытках

Бухгалтерский баланс

<http://blanker.ru/doc/buhgalterskiy-balans>

|

на

|

|

20

|

|

г.

|

Коды

|

|

Форма

по ОКУД

|

0710001

|

|

Дата

(число, месяц, год)

|

|

|

|

|

Организация

|

ООО

«Сталь»

|

по

ОКПО

|

|

|

Идентификационный

номер налогоплательщика

|

ИНН

|

|

|

Вид

экономической деятельности

|

|

по

ОКВЭД

|

|

|

Организационно-правовая

форма/форма собственности

|

|

|

|

|

|

по

ОКОПФ/ОКФС

|

|

|

|

Единица

измерения: тыс. руб. (млн. руб.)

|

по

ОКЕИ

|

384

(385)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Местонахождение (адрес) ул. Ленина, дом 40,

корпус 3

|

Наименование

показателя

|

На

31 декабря 2012г.

|

На

31 декабря 2013г.

|

На

31 декабря 2014г.

|

|

АКТИВ

<http://blanker.ru/doc/buhgalterskiy-balans>

|

|

|

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные

активы

|

2000

|

2400

|

4300

|

|

Результаты

исследований и разработок

|

|

|

|

|

Основные

средства

|

12800

|

14500

|

8500

|

|

Доходные

вложения в материальные ценности

|

|

|

|

|

Финансовые

вложения

|

|

|

|

|

Отложенные

налоговые активы

|

|

|

|

|

Прочие

внеоборотные активы

|

|

|

|

|

Итого

по разделу I

|

14800

|

16900

|

12800

|

|

II.

ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

3870

|

4200

|

15000

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

120

|

150

|

150

|

|

Дебиторская

задолженность

|

6500

|

11400

|

10200

|

|

Финансовые

вложения (за исключением денежных эквивалентов)

|

340

|

500

|

2400

|

|

Денежные

средства и денежные эквиваленты

|

18700

|

24900

|

26800

|

|

Прочие

оборотные активы

|

|

|

|

|

Итого

по разделу II

|

29530

|

41150

|

54550

|

|

БАЛАНС

|

44330

|

58050

|

67350

|

Наименование

показателя 2

|

На

31 декабря 2012г.

|

На

31 декабря 2013г.

|

На

31 декабря 2014г.

|

|

ПАССИВ

|

|

|

|

|

III.

КАПИТАЛ И РЕЗЕРВЫ 6

|

|

|

|

|

Уставный

капитал (складочный капитал, уставный фонд, вклады товарищей)

|

15000

|

15000

|

18000

|

|

Собственные

акции, выкупленные у акционеров

|

(7)

|

( )

|

( )

|

|

Переоценка

внеоборотных активов

|

|

|

|

|

Добавочный

капитал (без переоценки)

|

4300

|

5100

|

7500

|

|

Резервный

капитал

|

|

|

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

9800

|

15600

|

20100

|

|

Итого

по разделу III

|

29100

|

35700

|

45600

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные

средства

|

|

|

|

|

Отложенные

налоговые обязательства

|

|

|

|

|

Оценочные

обязательства

|

|

|

|

|

Прочие

обязательства

|

5300

|

4000

|

3200

|

|

Итого

по разделу IV

|

5300

|

4000

|

3200

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные

средства

|

2530

|

3400

|

8000

|

|

Кредиторская

задолженность

|

2000

|

7350

|

8050

|

|

Доходы

будущих периодов

|

|

|

|

|

Оценочные

обязательства

|

|

|

|

|

Прочие

обязательства

|

5400

|

7600

|

2500

|

|

Итого

по разделу V

|

9930

|

18350

|

18550

|

|

БАЛАНС

|

44330

|

58050

|

67350

|

Примечания

. Указывается номер соответствующего пояснения к

бухгалтерскому балансу и отчету о прибылях и убытках.

. В соответствии с Положением по бухгалтерскому

учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным

Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по

заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа

1999 г. указанный Приказ в государственной регистрации не нуждается),

показатели об отдельных доходах и расходах могут приводиться в отчете о

прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и

убытках, если каждый из этих показателей в отдельности несущественен для оценки

заинтересованными пользователями финансового положения организации или

финансовых результатов ее деятельности.

. Указывается отчетный период.

. Указывается период предыдущего года,

аналогичный отчетному периоду.

. Выручка отражается за минусом налога на

добавленную стоимость, акцизов.

. Совокупный финансовый результат периода

определяется как сумма строк "Чистая прибыль (убыток)",

"Результат от переоценки внеоборотных активов, не включаемый в чистую

прибыль (убыток) периода" и "Результат от прочих операций, не

включаемый в чистую прибыль (убыток) отчетного периода".

Похожие работы на - Анализ доходов и расходов бухгалтерской отчетности о финансовых результатах (на примере ООО 'Сталь')

|