Использование Интернет-технологий в управлении

Введение

Вступление человечества в XXI век знаменуется

бурным развитием информационных технологий во всех сферах общественной жизни.

Информация все в большей мере становится стратегическим ресурсом государства.

Это не может не вызывать стремления государств, организаций и отдельных граждан

получить преимущества за счет овладения информацией, недоступной оппонентам, а

также за счет нанесения ущерба информационным ресурсам конкурента и защиты

своих информационных ресурсов. Естественно, что в первую очередь глобальная

сеть Интернет позволяет пользователям получать разнообразную информацию,

которая значительно превосходит по глубине и объемам отражения, масштабности,

оперативности, гибкости и возможности использования в различных сферах

деятельности ту, что предоставляют традиционные печатные средства информации.

Кроме того, Интернет - это глобальный виртуальный электронный рынок, в котором

нет территориальных, временных и других ограничений, либо они сведены к

минимуму.

Особую роль играют Интернет-технологии в управлении,

давая возможность перевести управленческую деятельность на качественно новый

уровень, резко повысив его оперативность, гибкость, глубину охвата, возможности

принимать взвешенные управленческие решения на основе всестороннего анализа.

Именно эффективное управление позволяет не только сохранять свои позиции в

бизнесе в условиях острой конкурентной борьбы, но и расширять деятельность.

Современное управление уже немыслимо без использования Интернет-технологий,

создающих действующие в реальных условиях времени коммуникации, как внутри

компании, так и во вне: с потребителями услуг, партнерами по бизнесу,

финансовыми, юридическими, страховыми организациями, СМИ и т.д.

Несомненно, что изучение вопросов, связанных

использование Интернет-технологий в управлении, является актуальным как с

научной, так и с практической стороны, что и определило цель и задачи курсовой

работы.

Цель курсовой работы - изучить возможности

использования Интернет - технологий в управлении.

Предметом исследования являются основные направления

применения современных технических и программных средств для организации

управления внутренней и внешней деятельностью компании.

Объектом исследования является Открытое

Акционерное Общество «Хоум Кредит Банк».

Задачи:

. Определить основные термины и категории,

связанные с интернет-технологиями в управлении;

. Рассмотреть преимущества и недостатки

применения Интернет - технологий при организации управления банком;

. Проанализировать рынок интернет-технологий и

тенденции его развития;

. Разработать предложения по повышению

эффективности управления за счет применения современных Интернет-технологий.

интернет банковский программный

управление

1. Понятие и сущность интернет-технологий в

управлении

.1 История возникновения интернет-технологий

Интернет - это глобальная телекоммуникационная

сеть информационных и вычислительных ресурсов, объединяющая пользователей из

различных организаций, государственных учреждений, а также частных

пользователей. Сети, входящие в Интернет, базируются на едином для всех них

наборе сетевых протоколов (TCP/IP).

Прообразом Интернет была экспериментальная сеть

Министерства обороны США. Курированием работы сети занималось Управление

Министерства обороны США DARPA (Defense Advanced Research Project Agency).

Основными направлениями исследований стали поиск новых принципов сетевой

архитектуры и обслуживания сети. Полигоном для испытаний таких принципов стали

крупнейшие университеты и научные центры США, между которыми были проложены

линии компьютерной связи.

Первая вневедомственная национальная компьютерная получила название ARPAnet, а

ее внедрение состоялось в 1969 году. Опыт функционирования этой сети показал,

что идеи, заложенные в основу ARPAnet, оказались вполне оправданными и

разумными. Дальнейшее развитие глобальной сети происходило за счет подключения

новых региональных сетей, воссоздающих общую архитектуру ARPAnet в региональном

и локальном масштабе. Главная задача ARPAnet заключалась в координации работы

различных коллективов над единым научно-техническими проектами, а основным

назначением стал обмен электронной почтой и файлами с научной и

проектно-конструкторской документацией.

В 1983 г. произошли принципиальные изменения в

программном обеспечении компьютерной связи. Проблема значительного повышения

устойчивости глобальной сети была решена внедрением протоколов TCP/IP, лежащих

в основе Всемирной сети и по сегодняшний день. Рождение протокола TCP/IP,

позволившего пользователям с легкостью подключаться к сети при помощи обычной

телефонной линии, совпало с другим событием - разделением ARPAnet. От единой

сети образовалось несколько научных сетей, включая знаменитую NSFNet, которая

стала прародительницей Интернета. Для системы высшего образования NSF создал

сеть скоростных магистральных каналов связи и выделил средства на подключение к

ней американских университетов при условии, что они обеспечивали доступ к сети

для всех подготовленных пользователей. В середине 1980-х к сети NSFNet начали

активно подключаться академические и научные сети других стран.

Во второй половине 1980-х годов произошло

деление Всемирной сети на разные области (домены) по принципу принадлежности.

Домен.gov финансировался на средства правительства, домен.edu - на средства

системы образования, а домен.com финансировался за счет собственных ресурсов

пользователей. Национальные сети других государств стали рассматриваться как

отдельные домены, например.uk - домен Великобритании, by - домен Беларуси.

После того как сложилась и заработала система доменных имен DNS (Domain Name

System), Национальный научный фонд США утратил контроль за развитием сети.

Тогда и появилось современное понятие Интернета как саморазвивающейся

децентрализованной иерархической структуры, не имеющей единой власти и единой

системы управления. Каждая автономная сеть в составе интернета имеет свои

индивидуальные правила и инструкции, соответствующие общепринятым стандартам,

которые называются протоколами. Благодаря общим протоколам в Интернете могут

взаимодействовать компьютеры разных моделей, имеющие различные операционные

системы, различные программы и подключенные в общую Сеть.Однако в то время

оставался весьма существенный фактор, сдерживающий развитие Интернета. Все еще

сохранялось технологическая сложность освоения Интернета для обычного человека.

Доступ к Интернету для него не был закрыт, но он требовал достаточно серьёзного

образования.

В современном понимании Интернет - это

чрезвычайно сложный технический комплекс - Всемирная компьютерная сеть,

состоящая из разнородных сетей, которые включают миллионы различных

компьютеров, имеющих в совокупности колоссальные информационные ресурсы и

объединенных между собой разнообразными линиями связи: телефонные провода,

волоконно-оптические кабели, спутниковые каналы и др. Интернет представляет

собой глобальную компьютерную сеть, содержащую гигантский объем информации по

любой тематике, доступной на коммерческой основе для всех желающих, и

предоставляющую большой спектр информационных услуг.

Рис 1.1 Схема строения сети Интернет

На рис.1.1 представлена схема строения сети

Internet. В ее основе заложен хребет - суперкомпьютеры, соединенные между собой

высокоскоростными узлами связи. В дальнейшем по постоянной линии связи

информация передается провайдерам - поставщикам Internet обычным пользователям.

Сегодня многие провайдеры предлагают услуги RadioInternet

- связь между пользователем и провайдером, информация в которой передается

посредством спутниковых каналов связи. Это позволяет существенно увеличить

скорость и надежность связи, однако на порядок увеличит стоимость услуги.

Структурные компоненты Интернета включают в себя аппаратные средства,

программное обеспечение и информационные ресурсы.

Аппаратные средства Интернета представлены

компьютерами, линиями связи и устройствами, обеспечивающие механическую и

электрическую стыковку между компьютерами и линиями связи. Все аппаратные

средства Интернета могут действовать в единой Сети как на постоянной, так и на

временной основе. Физический выход из строя или временное отключение участков

Сети, а также неработоспособность отдельных компьютеров Сети никак не влияет на

возможность функционирования самой Сети. К аппаратным средствам Интернета

относятся также опорные сети, к которым подключены сервис-провайдеры -

поставщики услуг Интернета. Слаженная и совместная работа технического

оборудования достигается благодаря программам, работающим на компьютерах

входящих в Сеть. Они позволяют преобразовывать данные, чтобы их можно было

передавать по любым каналам связи и воспроизводить на любых компьютерах.

Программы следят за соблюдением единых протоколов, обеспечивают целостность

передаваемых данных, контролируют состояние Сети и в случае обнаружения

пораженных или перегруженных участков оперативно перераспределяют потоки

данных.

Мир интернет-технологий

<#"784334.files/image002.jpg">

Рис. 2.1 Стартовая страница при

входе в систему Интернет-банкинг

Проанализируем динамику состояния системы

интернет-технологий в банках. Можно прийти к выводу, что 12 банков в целях

дополнительного привлечения клиентов подключают физических лиц к услуге

интернет-банкинга на бесплатной основе. В исследуемом мною ОАО “Хоум Кредит

Банк” плата за подключение и обслуживание услуги интернет-банкинга отсутствует.

Ежемесячная плата взимается ежемесячно и составляет 2 000 бел.руб.

Также

следует обратить внимание, что услугу интернет-банка для юридических лиц и

индивидуальных предпринимателей, ХКбанк не осуществляет.

Следует отметить, что на платежи, осуществляемые

с использованием интернет-банкинга в рамках системы “Расчет”, приходится 21,2%.

(рис. 2.2).

Рис2.2 Каналы приема расчетными агентами

платежей в системе расчет.

Национальный банк активно заключает соглашения с

новыми поставщиками услуг о вхождении в систему “Расчет”, поэтому перечень

услуг, которые предлагает “Хоум Кредит Банк” для оплаты в интернет-банке,

постоянно расширяется, то есть, даже если в настоящее время интересующая

клиента услуга отсутствует в очереди платежей интернет-банка, она может

появиться в самое ближайшее время. В 2012 г. в системе интернет-банка

добавились новые услуги, которые можно оплатить через систему “Расчет” (ЕРИП):

налоговые платежи, коммунальные услуги товариществ собственников, рекламные

услуги агентства “Минск-Новости” и .realt.by, оплата заказов в ряде

интернет-магазинов и др. Также в конце 2011г. интернет-банк дал своим клиентам

возможность осуществлять и произвольные платежи, то есть в адрес любого

получателя. Таким образом, клиент самостоятельно может вводить данные

получателя и формировать платежный документ. Клиенты положительно оценили

внесенные изменения и удобство использования новой системы, что непосредственно

выразилось в объеме проводимых через систему операций. Так, в течение 2012г.

количество клиентов интернет-банка для физических лиц увеличилось почти в 2

раза - с 18 947 до 36 276 человек. Обороты за 2012г. превысили 107 млрд.руб.

Можно сделать вывод, что современный и удобный сервис востребован

пользователями, заинтересованными в экономии своего времени и в возможностях

получения широкого спектра услуг, недоступных по другим каналам платежей. Д

оказательством вышесказанного является то, что

на 01.01.2013 количество клиентов, подключенных к данной системе, достигло 5685

и выросло на 88%. ОАО «Хоум Кредит Банк» планирует в будущем расширять спектр

функций системы “Интернет-банк”, так как Интернет является мощным и недорогим

средством доставки электронных услуг, что наверняка должно привлекать клиентов.

С этой целью банк решил провести маркетинговые исследования и опрос людей,

которые являются пользователями услуги интернет-банкинга в «Хоум Кредит Банке».

Была разработана специальная программа опроса и наблюдения за совершаемыми

операциями. В результате эти исследования показали, что операции,

осуществляемые посредством сети Интернет, становятся все более востребованными,

наблюдается их активизация.

Рис.2.3 Распределение клиентов по уровню

образования.

Анализ уровня образования пользователей показал,

что значительную долю клиентов составили лица с высшим образованием - 55,93%

(Рис 2.3).

Рис 2.4 Распределение клиентов по уровню

доходов.

Исходя из уровня доходов, 32,2% среди опрошенных

имели личный ежемесячный доход в размере от 5 000000 до 7 000 000, 27,12%-от 9

000000 до 12 000 000, 16,95% -от 12 000 000 до 15 000 0 00 (Рис 2.4).

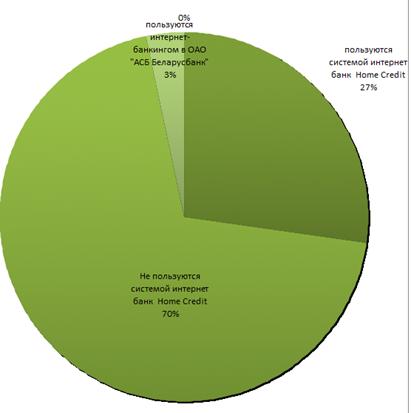

Исследование показало, что 27,12% опрошенных

являются пользователями системы интернет-банк. Оставшаяся часть 69,49% от не являлась

пользователями данной системы, а 3,39% были пользователями системы

интернет-банкинга в ОАО“АСБ Беларусбанк”(Рис 2.5)

Рис 2.5 Структура клиентов по применению системы

интернет-банк Home-credit

По результатам исследования стало ясно, что

наиболее активными участниками системы интернет-банка являются лица в возрасте

20-29 лет, а лица старше 55 лет данной системой не пользуются. Что касается

ответа на вопрос о длительности использования данной системы, то большая часть

клиентов используют систему интернет-банк свыше двух лет. По результатам они

обращаются к услугам в основном посредством рабочего либо домашнего компьютера.

Одной из основных операций, которые осуществляют пользователи в системе

интернет-банкинга, является оплата сотовой связи.

3. Возможности и тенденции развития

интернет-технологий в управлении на примере ОАО «Хоум Кредит Банк»

Банковская система Республики Беларусь в

процессе внедрения информационных технологий участвует достаточно активно, что

во многом обусловлено спецификой банковской деятельности: банкам необходима

оперативная передача информации во времени и пространстве; количество

перерабатываемых данных требует внедрения высоких технологий; участники

банковского бизнеса остро конкурируют между собой и применение информационных

технологий можно рассматривать как одно из преимуществ в конкурентной борьбе.

Исходя, из проведенного исследования, банкам

Республики Беларусь можно предложить ряд следующих мероприятий.

. Активизация рекламной деятельности среди

населения с целью как привлечения новых клиентов, так и расширения спектра

используемых услуг действующими клиентами.

. Проведение разъяснительных работ среди

населения. Одним из способов может быть пояснение при перевыпуске пластиковой

карточки, что будет способствовать увеличению количества пользователей систем

интернет-банкинга.

. Направленность на повышение финансовой

грамотности при разработке официальных web-сайтов банка. Интернет предоставляет

банкам и их клиентам широкие возможности для взаимодействия, которые банк может

успешно использовать. Несмотря на то, что вся необходимая информация

размещается на информационных стендах, листовках, немаловажным может быть

размещение demo-версии, мультимедиа- и видео презентации систем интернет-банкинга

на сайте банка.

. Рекомендуется предусмотреть специальный раздел

“Знакомство с системой интернет-банкинга”, при помощи которого клиент сможет

совершить несколько операций самостоятельно, оценив тем самым легкость и

удобство работы с данной системой. Особое внимание в презентации следует

уделить вопросам безопасности систем интернет-банкинга. Организация на

интернет-сайтах банков Республики Беларусь страницы обмена полезными идеями с

целью улучшения обслуживания клиентов. Это необходимо для внедрения новых услуг

и улучшения существующих на основе предложений и пожеланий клиентов. Для

увеличения их заинтересованности в сотрудничестве можно предусмотреть

вознаграждение за проявленную активность и интеллектуальный вклад в развитие.

. Расширение перечня таких платежей, как оплата

государственных платежей (административные штрафы ГОВД).

6. Расширение ассортимента услуг. Чем шире

возможности систем интернет-банкинга, тем более востребованной и полноценной

будет данная система. Поэтому для того, чтобы системы интернет-банкинга стали

конкурентоспособными, банку необходимо наделить их практически всем спектром

услуг, доступных клиентам в офисе банка.

. Вести работу по дальнейшей модернизации систем

интернет-банка для юридических лиц и индивидуальных предпринимателей.

Целесообразным было бы, включить все возможности системы “Клиент - Банк”, а

также предусмотреть возможность осуществления online-переговоров с сотрудниками

банка в защищенном режиме, возможность подачи заявлений на инкассацию через

Интернет. Рассмотренные предложения и мероприятия могут способствовать

повышению эффективности деятельности банков Республики Беларусь в сфере

банковских интернет-услуг. Будущее сегодняшней банковской системы за

электронным банкингом. Очевидно, что интернет-банкинг для потребителей удобнее

и выгоднее. В то же время довольны как сами банки, так и другие государственные

регуляторы: уже в ближайшей перспективе они смогут получать всю историю любых

сделок за последние несколько лет. Ведь уже на сегодняшний день рост числа

банков, предоставляющих услуги интернет-банкинга, приводит к тому, что данная

услуга переходит в разряд стандартной, без которой банк начинает терять

конкурентоспособность. Сам интернет-банкинг - один из ярких примеров применения

новых технологий, позволяющий перевести банковское обслуживание на новый

качественный уровень. Ведь речь идет не просто о новой форме обслуживания

клиентов. Это совершенно другой подход к банковскому делу.

Особенно актуальным и востребованным становится

интернет-банкинг в процессе развития рынка розничных услуг. Темп жизни

ускоряется настолько, что скоро многие клиенты банков почувствуют необходимость

иметь круглосуточный доступ к управлению своими финансами. К тому же, данная

технология является одной из самых перспективных путей развития и интеграции в

мировую экономическую систему.

Заключение

Новые времена приносят одну возможность за

другой. Технологический прогресс большими и уверенными шагами постоянно

двигается вперед. Технологии Интернет, ставшие привычной и даже незаменимой

частью нашей жизни, обрели твердую позицию в такой, казалось бы, консервативной

области, как банковское дело.

Сегодня интернет-банкинг -

один из самых динамично развивающихся секторов банковских услуг. Помимо того,

что система "Интернет-банкинг" является инструментом, позволяющим

пользователям получать, а банкам предоставлять практически все банковские

операции (проводить безналичные внутри - и межбанковские платежи, отслеживать

все банковские операции по своим счетам, оплачивать коммунальные платежи, счета

мобильной связи и многое другое), она имеет еще ряд преимуществ (как для

клиентов, так и для самих банков).

Выгоды клиента:

) значительно возрастает оперативность

проведения операций;

) доступ к источникам информации и самим

операциям становится круглосуточным (совершение операций в режиме реального

времени);

) предлагаются дополнительные банковские услуги,

а также и другие моменты, делающие работу с подобного рода системами наиболее

выгодной.

Выгоды банка:

) низкая стоимость транзакций;

) повышение доли безналичных расчетов;

) обслуживание системы

"Интернет-банкинг" дешевле, чем содержание разветвленной сети

отделений/филиалов и квалифицированного персонала.

С начала 2014г. количество клиентов

интернет-банка для физических лиц увеличивается с каждым дне. Обороты за 2013г.

превысили 207 млрд.руб. Таким образом, за счет предоставления клиентам новых

возможностей многоканального удаленного управления ресурсами банк получит

конкурентное преимущество, которое позволит окупить вложения за счет роста

активов, привлечения новых клиентов, роста оборотов и транзакционных комиссий,

сокращения расходов по сопровождению бумажного документооборота. Также

необходимо активно популяризировать систему "Интернет-банкинг".

Основной задачей для ОАО "Хоум Кредит Банк" в данном направлении

является завоевание доверия пользователей. Необходима активная рекламная

компания о преимуществах использования интернет-банкинга в ОАО "Хоум

Кредит Банк": посредством теле - радиокомпаний, электронных рассылок,

доступа к системе в демонстрационном режиме, что позволило бы уменьшить степень

недоверия пользователей к работе через Интернет.

Применив все вышерассмотренные предложения и

устранив выявленные выше недостатки, отделения банк сможет привлечь большое

количество клиентов и выйти на полную окупаемость данной услуги.

Интернет-банкинг, как одно из направлений банковского дела, имеет большой

потенциал для дальнейшего развития и широкие перспективы. Возможно, что

дальнейшее развитие банковских информационных технологий сотрет грань между

привычным в нашем веке банковским делом и электронным банковским делом,

трансформируя, таким образом, электронный банкинг в традиционный способ

совершения банковских операций.

Список литературы

1. Постановление Правления

Национального банка Республики Беларусь от 29.07.2004 №120 «Об одобрении

концепции развития розничных банковских услуг в Республике Беларусь до 2010

года». Источник - КонсультантПлюс.

. Балдин К.В. Информационные системы

в экономике / К.В. Балдин, В.Б. Уткин. - М.: Дашков и К, 2007. - 395 с.

. Блюмин, А.М. Проектирование систем

информационного, консультационного и инновационного обслуживания / А.М. Блюмин,

Л.Т. Печеная, Н.А. Феоктистов. - М.: Дашков и К, 2007. - 352 с.

. Власова, Е.А. Имитационное

моделирование экономических процессов / Е.А. Власова, Р.В. Дума, А.А.

Емельянов. - М.: Финансы и статистика, 2009.- 416 с.

. Карминский, А.М. Информационные

системы в экономике / А.М. Каминский, Б.В. Черников. - М.: Финансы и

статистика, 2006. - 240 с.

. Чернышов, Ю.Н. Информационные

технологии в экономике / Ю.Н. Чернышов. - М.: Горячая линия-Телеком, 2008. -

240 с.

. Ясенев, В.Н. Информационные

системы и технологии в экономике / В.Н. Ясенев. - М.: ЮНИТИ-ДАНА, 2008. - 560

с.

. Бекетов Н.В. Инновационные

направления развития Интернет-технологий в системе банковского обслуживания

//Финансы и кредит. 2008. №3 (291). С. 2-5.

. Григорян С. Электронный банковский

бизнес на современном этапе //Вестник ассоциации белорусских банков. 2008. №43

(495). С. 29-38.

. Масловская Е. Развитие

Интернет-банкинга: проблемы и перспективы //Вестник ассоциации белорусских

банков. 2008. №20. С. 14-20.

. Кушнер Н.П. Интернет-банкинг как

неотъемлемая часть дистанционного банковского обслуживания. - Мн.: БГЭУ, 2002.