Операції комерційних банків та їх характеристика

КУРСОВИЙ ПРОЕКТ

Операції комерційних банків та їх характеристика

Вступ

кредит активний пасивний

банк

Сьогоднішній етап

розвитку ринкових відносин в економічній системі України характеризується

підвищенням ролі банківської системи у стимулюванні економічного зростання.

Процес ринкових перетворень у нашій державі розпочинався саме з банківських

установ, які є центральною ланкою ринкової системи організації економічних

відносин. Стрімкий розвиток українських банків став основою для формування повноцінних

ринкових інститутів, без яких неможливе функціонування ринкового господарства.

Саме тому підвищення

ефективності банківської діяльності має бути основою для подальшого

економічного розвитку і суспільного прогресу взагалі. Адже банківські установи

безпосередньо пов’язані з усіма процесами розширеного відтворення. Вони є

невід’ємним елементом сучасної світової цивілізації і потужною продуктивною

силою, акумулюючи величезні обсяги грошових ресурсів та перерозподіляючи їх в

економіці з метою забезпечення неперервності відтворювального процесу і, як

наслідок, збільшення матеріальних та нематеріальних благ суспільства.

Сучасний банківський

бізнес - це сфера найрізноманітніших послуг у всіх секторах економіки - від

традиційних депозитно-позикових і розрахунково-касових операцій до новітніх

форм грошово-кредитних відносин та інструментів фінансового ринку. При цьому

всі головні аспекти діяльності банків об’єднані єдиною стратегією управління

банківським бізнесом, мета якої полягає у забезпеченні належного рівня

дохідності і стабільності банківських установ.

Актуальність теми

дослідження полягає у тому, що існує певна плутанина під час визначення

банківських операцій та їх класифікації, так як на сьогодні не існує єдиного

підходу щодо розкриття цих питань. Різні вчені мають різні точки зору, які

іноді навіть суперечать одна одній. Крім того, банківська система України

виглядає досить нерозвиненою в порівнянні з європейськими країнами. Вітчизняні

банки виконують в рази меншу кількість видів операцій, ніж економічно розвинуті

держави.

Проблематика визначення

та класифікації банківських операцій знаходить своє відображення у наукових

працях великої кількості вітчизняних авторів, зокрема А. Мороза, О. Колодізєва,

О. Дзюблюка, Л. Рябініної, А. Єпіфанова, Р. Коцовської, С. Прасолової та інших.

Об’єктом дослідження є

депозитна, кредитна діяльність українських банків та діяльність з цінними

паперами.

Предметом дослідження є

місце депозитних, кредитних операцій і операцій з цінними паперами в системі

банківських операцій з поглядів різних вчених, сукупні показники діяльності

банків за даними напрямками.

Метою даної роботи є

поглиблення теоретичних основ банківських операцій, аналіз здійснення провідних

операцій банками України та надання рекомендацій щодо їх вдосконалення.

Для досягнення

вищезазначеної мети необхідно вирішити такі завдання:

з’ясувати погляди різних

вчених щодо трактування поняття «банківські операції»;

розглянути різні підходи

до класифікації операцій комерційних банків;

визначити структуру

активних та пасивних операцій;

проаналізувати динаміку

та структуру кредитних, депозитних операцій банків та операцій з цінними

паперами за останні 3 роки;

виявити проблеми у

здійсненні найпоширеніших банківських операцій та визначити рекомендації для їх

вирішення.

При розв’язанні

поставлених завдань використовувались такі методи наукового дослідження:

порівняння, аналіз, синтез, метод експертних оцінок, статистичний, графічний,

історичний, логічний.

Інформаційною базою

дослідження є законодавчі та нормативні документи Верховної Ради України та

Національного банку України, економічна література з питань теорії грошей і

кредиту, банківської справи та банківських операцій, наукові та публіцистичні

статті науковців та експертів, періодичні видання НБУ та інших авторів, електронні

видання.

1. Теоретичні основи

банківських операцій

.1 Сутність та основні

підходи до класифікації банківських операцій

Специфіка функціонування

комерційних банків полягає у тому, що їх продуктом є, з одного боку, надання

різних послуг шляхом проведення пасивних, активних і комісійно-посередницьких

операцій, а з іншого - створення безготівкових платіжних засобів, що значною

мірою є результатом тих же операцій. [1]

Початок здійснення

банківських операцій припадає на VII-VI ст. до н. е., коли у стародавньому

Вавилоні при храмах здійснювались операції з прийому вкладів та видачі позичок.

Банківські операції у Стародавній Греції у V-IV ст. до н. е., крім храмів,

здійснювались також приватними особами, зокрема прийом вкладів, обмін монет,

надання позичок. За такими ж операціями у ІІІ ст. до н. е. банківські операції

набули розвитку в Стародавньому Римі.

Витоки сучасної

банківської справи полягають у діяльності стародавніх банкірів та

середньовічних міняйл. Першим банком сучасного типу вважають заснований у 1407

р. Банк святого Георгія в місті Генуя (Італія). Остаточне формування банків як

специфічних кредитно-фінансових інститутів припадає на період розвитку

товарного господарства (ХVII - XVIII ст.), коли виникла необхідність у

регулюванні грошового обігу та збільшенні масштабів кредитування й акумуляції

грошових ресурсів.

Сучасні банки являють

собою самостійні суб’єкти господарювання, які здійснюють доволі широке коло

різноманітних операцій. Результати здійснення таких операцій пов’язані з

наданням кредитів, гарантій, поручительств, консультацій, управлінням майном і

здійсненням розрахунків. Крім цього, важливим результатом діяльності банків є

формування грошової маси в економіці. [2]

При організації своєї

діяльності банки оперують різними поняттями щодо визначення власних дій.

Насамперед, певні протиріччя виникають при використанні понять «банківська

операція» та «банківська послуга». На практиці ці поняття часто не

відокремлюють, проте існують суттєві теоретичні відмінності у визначенні їх

сутності.

Так, у підручнику

колективу вчених А.О. Єпіфанова, Н.Г. Маслак та І.В. Сало «Операції комерційних

банків» автори виділяють такі поняття як: операція банку, банківська операція,

технологічна операція та банківська послуга.

На думку вчених,

операції банку - це дії банку, які безперервно повторюються і спрямовані на

забезпечення його функціонування, з одного боку, як суб’єкта підприємницької

діяльності (придбання основних засобів, інших необоротних активів, а також

формування касових залишків, залишків коштів на кореспондентському рахунку та

резервів), з іншого - як фінансового посередника, який здійснює притаманні йому

функції.

Дії банку як фінансового

посередника, який здійснює притаманні йому функції, є складовою поняття

«банківські операції».

Банківська операція - це

комплекс взаємопов’язаних дій, що здійснюються банками, яким надане чинним

законодавством виключне право їх здійснення.

Технологічна операція -

це окрема пряма дія відповідального виконавця відповідно до встановлених

уповноваженим органом правил виконання банківської операції.

Поняття «банківська

послуга» використовується для характеристики взаємовідносин між банками та

споживачами - клієнтами банку.

Банківська послуга - це

форма задоволення потреб (у позичці, розрахунково-касовому обслуговуванні, гарантіях,

купівлі-продажу та збереженні цінних паперів, іноземної валюти тощо) споживачів

- клієнтів банку. [3]

О.В. Дзюблюк у

підручнику «Банківські операції» визначає поняття банківських операцій як ряд

дій, спрямованих на реалізацію економічних завдань банку як суб’єкта ринкових

відносин, предметом яких є рух грошових коштів, цінних паперів, дорогоцінних

металів або зобов’язання з їхнього переміщення, що здійснюється на підставі

укладених договорів згідно з чинним законодавством. [2]

Банківські операції здійснюються

на основі певних принципів, які зазначені на рис. 1.1.

Рис. 1.1. Принципи здійснення

банківських операцій

Сучасний банк здійснює

дуже багато операцій, а тому їх можливо об’єднати у кілька основних груп. При

цьому кожна група включає значну кількість окремих операцій.

Нині неможливо виділити

єдину загальноприйняту систему класифікації банківських операцій. Різноманітні

пропозиції класифікацій банківських операцій обумовлені різницею в критеріях,

за якими відбувається та чи інша класифікація. Так, А.О. Єпіфанов, Н.Г. Маслак,

І.В. Сало класифікацію банківських операцій наводять за такими ознаками:

за економічними

ознаками: а) базові; б) інші. До базових вони відносять: депозитні; кредитні;

касові; розрахункові. До інших вони віднесли: лізингові; факторинг; форфейтинг;

трастові; депозитарні; посередницькі;

за функціональним

призначенням: а) розміщення коштів; б) формування ресурсів; в)

комісійно-посередницькі. До розміщення коштів вони віднесли: кредитні; інвестиційні;

засновницькі; депозитні. До формування ресурсів вони віднесли: депозитні;

емісійні; кредитні. До комісійно-посередницьких автори віднесли:

комісійно-розрахункові; торговельно-комісійні; інші;

відображення в

бухгалтерській звітності: а) активні; б) пасивні; позабалансові [4, с. 21].

Васюренко О.В. наводить

приклади, що більшість українських комерційних банків може виконувати 40-50

видів операцій, а, наприклад, комерційні банки Німеччини здійснюють 150-200

операцій, японські банки - 300 [5, с. 54-55]. Але Васюренко О.В. вважає, що всі

банківські операції можуть бути об’єднані за функціональними ознаками у

відповідні групи операцій: кредитні; засновницькі; розрахунково-касові;

інвестиційні; депозитні; міжбанківські; емісійні; комісійні; посередницькі [5, с.

55].

Коцовська Р.Р. у

підручнику «Банківські операції», спираючись на ст. 47 Закону України «Про

банки і банківську діяльність», виділяє такі основні види операцій

універсального комерційного банку (рис. 1.2):

Рис. 1.2. Основні види

операцій універсального банку

Окрім цього, автор також

виділяє свою класифікацію банківських операцій, зокрема:

виходячи із

функціонального призначення банку: пасивні (з формування ресурсів), активні (з

розміщення сформованих ресурсів задля одержання доходів, створення додаткових

платіжних засобів), комісійні (операції за дорученням клієнтів за комісійну

плату);

відповідно до специфіки

банківської діяльності: традиційні і нетрадиційні;

відповідно до

банківських контрагентів: операції, що надаються банкам та іншим фінансовим

установам, суб’єктам господарювання та фізичним особам;

відповідно до оплати за

надання: платні і безплатні. [6]

У підручнику «Гроші і

кредит» О.М. Колодізєва виділяються 3 групи видів діяльності комерційних

банків: пасивні операції, активні операції та послуги (рис. 1.3) [1]:

Рис. 1.3. Класифікація

операцій комерційного банку

А. Мороз [7] класифікує

банківські операції за критерієм відображення окремих банківських операцій у

статтях в балансі банку. Залежно від того, в якій частині балансу вони

обліковуються, їх поділяють на пасивні та активні. Крім того, А. Мороз пасивні

банківські операції поділяє на види, за видом банківських ресурсів - на

операції з формування власних, залучених (депозитних) та позичених (не

депозитних) ресурсів.

О. Петрук [8] також

проводить класифікацію банківських операцій за відображенням їх у балансі

банку, поділяючи їх на пасивні й активні банківські операції. Пасивні

банківські операції - це операції, шляхом здійснення яких банки формують свої

ресурси. Активні банківські операції - це операції, шляхом яких банки

розміщують наявні ресурси для отримання прибутку і підтримання ліквідності.

На відміну від А.

Мороза, О. Петрук здійснює додаткову класифікацію активних, а не пасивних

банківських операцій. Так, за економічним змістом активні операції він поділяє

на: обліково-позикові (кредитні), розрахункові, касові, інвестиційні, фондові й

гарантійні.

О. Костюченко також

ділить банківські операції на активні та пасивні [9].

М. Агарков зазначає, що

брати за критерій під час класифікації банківських операцій баланс і ділити

банківські операції на активні й пасивні неправильно. Така класифікація не може

бути послідовно витриманою, оскільки існують операції, з погляду балансу,

байдужі, що можуть опинитись як на тому, так і на іншому боці балансу. На думку

М. Агаркова [10], доцільно класифікувати банківські правочини відповідно до

функцій банку. Банк виконує три основні функції: формування ресурсів; надання

кредитів; сприяння платіжному обігу. Кожна із цих функцій здійснюється завдяки

відповідним банківським операціям, які можна поділити на три групи. Перша група

- пасивні операції, друга - активні операції, третя - операції зі сприяння

платежам. Слід звернути увагу, що перші дві групи не збігаються з категоріями,

на які розділяються банківські операції, якщо в основу їх класифікації покласти

балансовий критерій, хоча назви й однакові. Окрім цього, банки здійснюють

операції, які не мають на меті виконання якої-небудь із цих функцій. Вони

утворюють специфічну четверту групу, яка являє собою сукупність операцій, які

банки виконують через те, що їх зручно об’єднати в одному підприємстві з

операціями перших трьох груп.

До пасивних операцій

належать: емісія банківських білетів, усі види вкладних операцій, випуск

облігаційних займів.

До активних банківських

операцій належать різноманітні операції, які об’єднані в одну групу тим, що

банк, здійснюючи їх, забезпечує отримання або можливості отримання клієнтом

необхідних йому коштів.

До операцій зі сприяння

платежам зараховують операції, завдяки яким банк бере на себе обов’язок з

виконання різноманітних платіжних доручень клієнта.

До четвертої групи за

цією класифікацією належать численні операції, які можуть бути об’єднанні

якимись внутрішніми ознаками. До них, зокрема, належать купівля-продаж за

дорученням і за власний рахунок валюти (валютних і грошових цінностей),

сприяння розміщенню акцій і облігацій, зберігання цінних паперів та ін.

Г. Шершеневич,

класифікуючи банківські операції, поділяє їх на активні та пасивні. Він

визначає пасивні операції як ті, в яких банк виступає в ролі боржника, а

активні - такі, в яких банк виступає в ролі кредитора [11].

М. Крупка поділяє

банківські операції за змістом: на пасивні, активні та комісійно-посередницькі.

Вчений визначає пасивні операції як ті, що пов’язані з формуванням ресурсної

бази банків. Активні операції - це операції з розміщення ресурсів для одержання

доходів. Комісійно-посередницькі - це діяльність банків, пов’язана зі

здійсненням за дорученням клієнтів операцій за певну плату [12].

Як можна помітити, усі

підходи до класифікації банківських операцій різняться між собою, але більшість

з них розглядає такі групи операцій як активні і пасивні. Саме вони будуть

більш докладно розглянуті в наступних питаннях цього розділу.

1.2 Характеристика

пасивних банківських операцій

В економічній літературі

операції, пов'язані з акумуляцією банками їх ресурсів, отримали назву пасивних,

хоч така назва так само, як і назва операцій активними, є цілком умовною, бо,

наприклад, не можна назвати операцію банку по залученню вкладів пасивною,

тобто, нічого не виконуючою, так само, як і не можна назвати активною, тобто

такою, яка щось діє, операцію зі зберігання банком цінних паперів клієнта.

Пропонуючи класифікацію

банківських операцій, Г.Н. Клімко і В.П. Нестеренко відзначають як такі,

"…за допомогою яких банки формують власні, залучені (депозити і внески) і

емісійні кошти для проведення надалі активних операцій» [13, с. 398]. Проте, у

даному визначенні автори зводять поняття залучених коштів лише до депозитів і

внесків, не вказуючи можливість акумуляції коштів у результаті здійснення

недепозитних операцій, до яких, зокрема, належить міжбанківське кредитування.

Головна мета банку при

здійсненні пасивних операцій полягає в акумуляції банківських ресурсів, які

використовуються банком у процесі його діяльності. Тому найбільш точне

визначення економічної сутності цього виду операцій - це операції, що

забезпечують формування ресурсів банків. [3]

Дзюблюк О.В. у підручнику

«Банківські операції» [2] визначає пасивні операції як операції, за допомогою

яких банки формують свої грошові ресурси для проведення кредитних,

інвестиційних та інших активних операцій.

Колодізєв О.М. [1]

стверджує, що за рахунок пасивних операцій формуються ресурси комерційного

банку, які необхідні йому понад власний капітал для забезпечення нормальної

діяльності, підтримання ліквідності на належному рівні та отримання

запланованого доходу. Він виділяє чотири форми пасивних операцій комерційних банків:

первинна емісія цінних

паперів комерційного банку;

відрахування від

прибутку банку на формування або збільшення фондів;

одержання кредитів від

інших юридичних осіб;

депозитні операції.

Коцовська Р.Р., [5] в

свою чергу, розрізняє такі складові пасивних операцій:

операції, що формують

власні кошти;

операції, що формують

залучені кошти;

операції, що формують

позичені кошти.

Схожу точку зору мають

С.П. Прасолова та О.С. Вовченко [14].

Таким чином, постає

необхідність визначення поняття банківських ресурсів.

За О.В. Дзюблюком [2],

ресурси комерційного банку - це сукупність грошових коштів, що перебувають у

його розпорядженні і використовуються для виконання певних операцій. Такі

ресурси поділяються на три групи:

власні;

залучені;

позичені.

Власні ресурси банку

утворюють його власний капітал, до складу якого входять: статутний, резервний

та інші фонди банку, що створюються для забезпечення фінансової стійкості,

комерційної і господарської діяльності, а також нерозподілений прибуток

поточного та минулих років.

Власний капітал банку

виконує переважно захисну функцію, тобто за його рахунок здійснюється

страхування інтересів вкладників і кредиторів та покриття поточних збитків від

банківської діяльності. Роль власного капіталу досить значна для забезпечення

надійності банку та ефективності його діяльності: він є джерелом його

початкових ресурсів; відіграє роль амортизатора і гаранта; дозволяє банку

виконувати свої зобов'язання в екстремальних ситуаціях. [15] Власний капітал

комерційних банків поділяється на основний і додатковий.

До основного капіталу

належать статутний і резервний фонди та нерозподілений прибуток минулих років.

Додатковий капітал складається із загальних резервів за активними операціями і

поточних доходів.

Залучені ресурси банку -

це сукупність коштів клієнтів, що акумулюються банком на депозитах. Депозити -

це грошові кошти, що розміщуються на зберігання у банку від імені юридичних і

фізичних осіб на договірній основі.

Банки залучають грошові

кошти шляхом здійснення депозитних операцій, тобто у процесі залучення коштів

клієнтів на різні види депозитних рахунків. Усі вони можуть бути умовно

поділені на дві групи:

до запитання;

строкові.

Депозити до запитання -

це кошти клієнта, що розміщуються на поточному рахунку в банку і призначені для

здійснення розрахунків та платежів виробничого і споживчого характеру. На

вимогу клієнта кошти з його поточного рахунка в будь-який час можуть вилучатися

готівкою або використовуватися у безготівковій формі для оплати різних

платіжних документів. Банківський процент за цими рахунками або не виплачується

зовсім, або виплачується у мінімальному розмірі.

Строкові депозити - це

кошти клієнта, які розміщуються на рахунку в банку на певний визначений

договором термін і які можуть бути зняті з цього рахунка тільки після закінчення

даного терміну або після попереднього повідомлення банку. За цими депозитами

сплачується вищий процент, рівень якого звичайно диференціюється залежно від

тривалості строку розміщення коштів, суми внеску, а також загальної динаміки

кон’юнктури грошового ринку.

На думку Коцовської

Р.Р., залучені кошти становлять найбільшу питому вагу в структурі пасивів

банків. Вони формуються переважно за рахунок депозитів та емісії цінних паперів

власного боргу, однак деяку частку становлять і позабалансові форми залучення,

такі як сек'юритизація активів (трансформування неліквідних фінансових активів

банку в ліквідні цінні папери) [5]. Додатково виділяють такі недепозитні

джерела залучення ресурсів:

кошти, що отримані за

операціями репо;

кошти, отримані від

врахування і переврахування векселів;

кошти за трастовими

операціями. [15]

Позичені ресурси банку -

це грошові кошти, акумульовані банком шляхом отримання кредитів від інших

комерційних банків, центрального банку, а також розміщення позик на грошовому

ринку, тобто через випуск власних боргових цінних паперів, зокрема облігацій.

Облігації - це цінні папери, які характеризують не права власності, а кредитні

взаємовідносини, тому кошти, отримані банками від емісії облігацій, не є їх

власним капіталом (як при емісії акцій). Ці кошти банки одержують від власників

облігацій у довгострокову позику. Через певний термін банк повинен повернути

номінальну вартість їх власникам і сплатити їм фіксований дохід. [5]

Акумульовані у такий спосіб банківські ресурси дають змогу оперативно

підтримувати ліквідність банку в разі неможливості отримання належних обсягів

коштів у результаті здійснення інших видів пасивних операцій. [3]

Схематично структуру

ресурсів банку можна розглянути на рис. 1.4. [15]

Рис. 1.4. Формування

ресурсів банків

1.3 Поняття та види

активних операцій банку

Активні операції банків

пов’язані з розміщенням коштів і проводяться переважно з метою отримання доходу

та для підтримки ліквідності. [16]

Різні автори по-різному

трактують поняття «активні операції», але суть зберігається приблизно одна й та

сама.

Так, на думку О.М.

Колодізєва, активні операції комерційних банків - це операції, пов'язані з

розміщенням банківських ресурсів у грошових, кредитних та інвестиційних

портфелях. [1]

За О.В. Дзюблюком,

активні операції - це операції, у процесі яких банки розміщують наявні у них

власні, залучені і позичені ресурси у різні види активів з метою отримання

прибутку і забезпечення своєї ліквідності. [2]

Згідно з Рябініною Л.М.,

активні операції - це операції з розміщення мобілізованих банком ресурсів у

залишки в касі, у міжбанківські депозити, позички, інвестиції, основні засоби й

товарно-матеріальні цінності. [3]

Як стверджують С.П.

Прасолова та О.С. Вовченко, активні операції визначаються як операції з

розміщення мобілізованих банком ресурсів у залишки в касі, у міжбанківські

депозити, позички, інвестиції, основні засоби й товарно-матеріальні цінності.

Активні операції банки здійснюють у межах наявних ресурсів, тобто у межах

залишку грошових коштів на кореспондентських рахунках ностро, що відкриті в

Національному банку України та в банках-кореспондентах (при проведенні операцій

у безготівковому порядку), а також у межах залишку коштів у касі банку (при проведенні

операцій з готівкою). [14]

Усі види цінностей

(об’єкти), в які вкладаються банківські ресурси, називають активами банку.

Усі активи можна

поділити на чотири основні групи:

каса і прирівняні до неї

кошти - це вкладення банку у безпосередньо ліквідні активи, що охоплюють: а)

залишок касової готівки в самому банку, що забезпечує його платежі в готівковій

формі; б) залишки коштів на кореспондентському рахунку в центральному банку та

кореспондентських рахунках в інших комерційних банках, що забезпечує його

платежі у безготівковій формі;

кредитний портфель, що

охоплює сукупність усіх наданих комерційним банком позичок клієнтам з метою

задоволення виробничих і невиробничих потреб. Як правило, кредитний портфель є

джерелом основної частки доходів банку;

інвестиції - це

вкладення ресурсів банку в різні види цінних паперів з метою отримання доходу у

формі дивідендів та забезпечення належного рівня платоспроможності шляхом

вкладення коштів у високоліквідні цінні папери;

інші активи, що являють

собою розміщення банківських ресурсів у формі оплати земельної ділянки,

приміщень, споруд та обладнання, необхідних для функціонування банку. Ці види

вкладень здійснюються, як правило, за рахунок власного банківського капіталу.

Залежно від рівня

ліквідності, активи банку можна класифікувати ще і у такий спосіб:

первинні резерви, тобто

каса і прирівняні до неї кошти, що є джерелом коштів для підтримання

ліквідності банку;

вторинні резерви, тобто

високоліквідні цінні папери і позички до запитання, що є джерелом оперативного

поповнення первинних резервів;

банківські кредити як

основне джерело доходів банку;

інвестиції як джерело

доходів або засіб підтримання ліквідності залежно від строків цінних паперів.

[2]

Первинні резерви -

найбільш ліквідні активи, які належно використовуються для повернення вкладів,

здійснення платежів та виконання інших зобов'язань банку, але не приносять їм

значних доходів. До них відносять:

грошові кошти та

банківські метали;

кошти на коррахунку та

депозити в НБУ;

кошти на рахунках в

інших банках.

Вторинні резерви -

високоліквідні активи, які в будь-який момент із мінімальною затримкою та

незначним ризиком втрат можна перетворити на первинні резерви (готівку). До них

включають:

казначейські та інші

цінні папери, що рефінансуються НБУ (облігації внутрішньої державної позики,

векселі);

короткострокові кредити

вигідним позичальникам.

Ці активи приносять

також незначний дохід банку; головне їх призначення - бути джерелом поповнення

первинних резервів.

Найдохідніші активи - це

кредити та інвестиції. Якщо банки розглядають структуру своїх активів щодо

дохідності, то вони надають перевагу власне кредитам та інвестиціям, однак ці

активи найменш ліквідні. [15]

За Р.Р. Коцовською [5],

активні операції банків у загальному можна поділити:

на кредитні;

інвестиційні;

інші активні операції.

Основну частку в активах

комерційних банків займає кредитування. Кредитні операції полягають у

проведенні ряду дій, пов'язаних із наданням і погашенням банківських кредитів

відповідно до принципів кредитування. Кредити видаються в межах наявних

ресурсів, які має банк. Загальний розмір кредитів, наданих банком усім

позичальникам, не може перевищувати восьмикратного розміру власних коштів

банку.

Позички класифікують за

багатьма ознаками: умовами повернення і термінами, на які вони надаються,

характером забезпечення, методами надання і цільовому призначенню. За умовами

повернення позички поділяються на термінові і безстрокові.

Термінові позички

надаються на певний строк, до витікання якого банк не має права вимагати

їхнього повернення. Вони, у свою чергу, поділяються на короткострокові (до

одного року), середньострокові (від одного до п’яти років), довгострокові

(понад п’ять років). Середньо- і довгострокові позички звичайно погашаються не

одноразовим платежем, а рівними частинами через визначені проміжки часу -

місяць чи квартал.

Безстрокові позички - це

позички, що надаються без установлення визначеного терміну погашення. Банк може

зажадати їхнього повернення в будь-який час без попередження чи з попереднім

повідомленням. Якщо банк не вимагає повернення позичок, позичальник погашає їх

за своїм бажанням. Такі позички надаються в межах установленого для

позичальника банком ліміту кредитування і для біржових спекулянтів під

забезпечення цінними паперами.

Залежно від забезпечення

позички поділяються на забезпечені і незабезпечені. Надання банками позичок

зв’язано з визначеним ризиком непогашення їх у випадку банкрутства позичальника

чи ж його нечесності. Тому якщо банк недостатньо упевнений у платоспроможності

чи чесності позичальника, він вимагає забезпечення позички визначеними

цінностями. Характер забезпечення позички залежить від терміну, на який

береться позичка. Так, короткострокові позички забезпечуються векселями,

товарними документами і цінними паперами, а середньо- і довгострокові - цінними

паперами і заставними на нерухоме майно.

Позички без забезпечення

(бланкові) представляються під зобов’язання самого позичальника - під

соло-векселі. Вони більш обтяжливі для позичальника порівняно з позичками під

забезпечення. По них банки стягують більший відсоток. Крім того, при наданні

середньо- і довгострокових позичок без забезпечення банк накладає певні

обмеження на дії позичальника. Він вимагає, щоб позичальник не знижував розміру

оборотного капіталу нижче від визначеного рівня протягом усього періоду

заборгованості, обмежує цілі, на які використовується позичка, і суму загальної

заборгованості позичальника. Позичальник зобов’язаний періодично представляти

банку звіти, що характеризують результати його господарської діяльності, для

контролю за дотриманням прийнятих їм зобов’язань і оцінювання його фінансового

положення.

Комерційні банки

застосовують два методи надання позичок. Перший полягає в тому, що можливість

надання позички щоразу зважується в індивідуальному порядку на підставі заяви

позичальника. Цей метод застосовується завжди при наданні термінових позичок і

є одним з методів надання безстрокових позичок.

При другому методі

позички надаються в межах заздалегідь установленого банком для позичальника

ліміту кредитування, що використовується позичальником у міру потреби випискою

чеків на банк. Сума ліміту кредитування встановлюється банком з урахуванням

розміру капіталу і фінансового положення позичальника, обумовленого на основі

наданої їм фінансової звітності. Вона також залежить від кредитних можливостей

банку і загального економічного становища країни в даний період. Установлений

ліміт кредитування банк періодично (мінімум один раз на рік) переглядає.

Другий метод має ряд

переваг перед першим. Для банку він вигідніший тим, що скорочується обсяг

кредитної документації, а для позичальника - виключає необхідність щораз

вирішувати питання з банком про одержання позички, а також тим, що при ньому

позичальник платить відсотки тільки за дійсно використаними сумами кредиту, а у

випадку індивідуальних позичок він повинен оплачувати усю суму з дня його

одержання, незалежно від того, використана вона чи ні.

Згідно з чинним

законодавством, в Україні банки можуть використовувати такі форми забезпечення

позичок: застава, гарантія, перевідступлення на користь банку вимог і рахунків

до третьої особи, іпотека, страхова угода (поліс).

Банк здійснює контроль

за виконанням позичальниками умов кредитного договору, цільовим використання

кредиту, своєчасним і повним його погашенням і сплатою відсотків за ним. Якщо буде

порушено умови кредитної угоди з боку позичальника, то банк має право

застосувати економічні і правові санкції.

Надання позичок як

основний вид активних операцій комерційних банків може бути здійснене у вигляді

таких основних форм банківських кредитів:

окремі цільові кредити,

що мають разовий характер і призначені на конкретні господарські операції;

кредитна лінія, що

передбачає надання кредитів протягом певного періоду часу в межах заздалегідь

встановленого ліміту;

контокорентний кредит,

що надається з єдиного кредитно-розрахункового рахунка у разі розриву в

платіжному обороті клієнта;

кредит за овердрафтом,

при якому в разі виникнення в клієнта потреби, банком допускається наявність

дебетового сальдо на поточному рахунку;

операції РЕПО -

придбання у клієнта цінних паперів з обов’язковим їхнім зворотним викупом;

врахування

(дисконтування) векселів - дострокова оплата держателю векселя належної за цим

векселем суми боргу з подальшим її стягненням з боржника;

іпотечний кредит, що

надається під заставу нерухомого майна;

бланкові кредити, що

надаються без забезпечення;

споживчі кредити, що

надаються населенню на задоволення споживчих потреб. [2]

Лізингові операції.

Лізинг - це складна торгово-фінансова угода, за якої лізингова фірма, тобто

орендодавець, відповідно до побажань і спеціалізації орендаря, купує у

виробника певне майно і здає його в оренду.

Незважаючи на те, що при

здачі устаткування в оренду вимагаються великі капітальні вкладення для

закупівлі устаткування, банк, що займається лізинговими операціями, може

одержати ряд переваг, насамперед розширити коло операцій, збільшити кількість

клієнтів за рахунок підвищення якості обслуговування, знизити ризик втрат у

зв’язку з неплатоспроможністю орендаря, одержати стабільний доход у вигляді

комісії з лізингу, заощадити якусь частину засобів за рахунок спрощення

організації обліку платежів за лізингом порівняно з бухгалтерським обліком при

довгостроковому кредитуванні.

Лізингові відносини

виникають так. На прохання клієнта банк за свій рахунок закуповує майно і бере

на себе практично всі зобов’язання власника, включаючи відповідальність за

збереження майна, оплату майнових податків тощо. Клієнт, на прохання якого було

куплено майно, укладає з банком строковий договір оренди, в якому визначаються

обов’язки орендаря, розмір орендної плати тощо. Плата за лізингову послугу

нижча від позичкового відсотка, тому клієнту вигідніше користуватися лізингом,

ніж брати грошову позику для придбання дорогого обладнання.

Комерційні банки

проводять активну інвестиційну політику. Інвестиційні операції означають

вкладення коштів банків у цінні папери юридичних осіб на тривалий або короткий

терміни. Прямі фінансові інвестиції передбачають внесення коштів або майна для

збільшення статутного капіталу юридичної особи і придбання таким чином

корпоративних прав. Фінансові інвестиції банк здійснює через інвестиції в цінні

папери, шляхом вкладення коштів у цінні папери підприємств різних форм

власності. Крім цього, банки можуть здійснювати інші операції з цінними

паперами, які мають назву фондових, до них належать:

емісія власних цінних

паперів;

операції РЕПО (продаж

цінних паперів із можливістю наступного викупу їх);

операції з надання

кредиту під заставу цінних паперів;

операції на ринку цінних

паперів від свого імені.

Основними об’єктами

інвестиційної діяльності банків є облігації приватних компаній і держави, а

також акції корпорацій. Сукупність банківських ресурсів, вкладених у цінні

папери, утворює інвестиційний портфель банку.

Структура інвестиційного

портфеля комерційних банків має бути оптимізована (диверсифікована) таким

чином, щоб максимально знизити ризик імовірних витрат коштів, вкладених у цінні

папери, що пов’язано з невиконанням емітентом узятих на себе зобов’язань. [16]

До інших активних

операцій банків відносять:

вкладення ресурсів у

готівку та безготівку;

касові операції із

приймання та видавання готівки, розрахункові безготівкові операції;

торговельні операції з

фінансовими інструментами;

вкладення тимчасово

вільних коштів на депозити в інших банках;

операції із придбання основних

засобів, матеріальних і нематеріальних активів. [5]

2. Оцінка сучасного

стану здійснення провідних операцій комерційними банками в Україні

.1 Аналіз динаміки та

структури депозитних операцій комерційних банків України

Протягом 2013 року на

фоні низьких інфляційних ризиків та підвищення довіри до національної грошової

одиниці тривало зростання депозитів резидентів, насамперед збільшувалися

депозити саме в національній валюті. Нарощування депозитної бази банків

забезпечувалося за рахунок депозитів сектору домашніх господарств, що свідчило

про сталу довіру населення до банківської системи. Нові депозитні договори

протягом року укладалися переважно з нефінансовими корпораціями. Водночас

збільшились обсяги нових депозитів домашніх господарств. Подібна ситуація

спостерігалась в 2012 році. В 2011 році ситуація була дещо інакша. Темпи

зростання депозитів у національній валюті в річному обчисленні уповільнились, в

іноземній - прискорились. Незважаючи на коливання протягом року, темпи приросту

депозитів нефінансових корпорацій прискорились. Зростання депозитів домашніх

господарств протягом року уповільнювалось, особливо у ІІ півріччі. Середній

обсяг договорів, укладених з домашніми господарствами, - зменшувався.

Упродовж всього 2013

року депозити резидентів зростали, особливо на рахунках домашніх господарств, і

на 01.01.2014 становили 670 млрд. грн. Темпи приросту депозитів за рік зросли

до 17,1% (16,4% у 2012 році, 18% у 2011 році).

Зростання депозитів

відбувалося насамперед у національній валюті. Темпи їхнього нарощування

прискорилися майже вдвічі. Залишки депозитів у національній валюті зросли за

рік на 101,5 млрд. грн., або на 31,7% (порівняно з 14,2% у 2012 році та 17,2% у

2011 році), а в іноземній - знизилися на 3,9 млрд. грн., або на 1,5% (2012 рік

- збільшились на 19,3%, 2011 рік - збільшились на 19,2%) Зокрема у грудні,

незважаючи на нестабільну політичну ситуацію, депозити в національній валюті

порівняно з попереднім місяцем зросли на 19,1 млрд. грн., або на 4,7%, а в

іноземній - скоротилися на 2,5 млрд. грн., або на 1%.

Серед строкових

депозитів упродовж року найвищі темпи приросту спостерігалися на рахунках

депозитів від 1 до 2 років (52,2% на кінець грудня 2013 року порівняно з 23,3%

на кінець грудня 2012 року та 24,6% у 2011 році). Темпи зростання

короткострокових депозитів у річному обчисленні протягом року мали низхідний

тренд і за результатами року становили 0,5%. Така тенденція сприяла поліпшенню

структури депозитів за строками. Приріст депозитів на вимогу за результатами

року становив 10,9%.

Депозити сектору

домогосподарств продовжували займати найбільшу питому вагу в структурі

депозитів резидентів (66,5%, або 442 млрд. грн. на кінець року) і були одним з

основних джерел нарощування депозитів у 2013 році. За підсумками року приріст

залишків коштів на рахунках домогосподарств становив 72,7 млрд. грн., або 75,2%

(73,1% в 2012 році) від загального приросту депозитів резидентів. В річному

обчисленні темпи приросту депозитів домогосподарств становили 19,7% (для

порівняння - 19% у 2012 році і 12,8% у 2011 році).

Приріст депозитів

домогосподарств протягом року відбувався переважно за рахунок збільшення

залишків депозитів у гривнях, що було свідченням довіри населення до

національної валюти. Серед депозитів у національній валюті найбільше зростання

спостерігалося на рахунках строком від 1 до 2 років - на 4 млрд. грн., або на

4,1%. У цілому за рік депозити домогосподарств у гривнях зросли на 38%, в

іноземній валюті - на 0,9%.

Найвищі темпи зростання

спостерігалися за депозитами домогосподарств від 1 до 2 років, які впродовж

року мали стабільно висхідний тренд. Також збільшилися залишки на рахунках на

вимогу на 13,7%, зокрема за рахунок збільшення надходжень на зарплатні та інші

соціальні рахунки. Зростанню залишків на рахунках на вимогу в національній валюті

(з початку року - на 23,8%) також сприяло зарахування коштів від продажу

валютних надходжень на користь фізичних осіб із-за кордону.

Динаміка залишків коштів

на рахунках сектору нефінансових корпорацій відзначалася коливаннями,

пов'язаними з виробничими циклами корпорацій окремих галузей, обсягами

надходжень на поточні рахунки та обслуговуванням отриманих кредитів. За

підсумками року депозити нефінансових корпорацій збільшилися на 21,8 млрд.

грн., або на 8,1%, - до 195,2 млрд. грн. (в 2012 році збільшились на 13,2%, в

2011 - на 31,9%).

В річному обчисленні

темпи приросту депозитів нефінансових корпорацій у національній валюті

прискорилися до 13,0%, в іноземній - зменшилися на 1,3%.

ГРАФІК

Найвагоміше зростання

залишків на рахунках на вимогу у грудні спостерігалось у корпорацій поштової і

кур'єрської діяльності, роздрібної торгівлі, сфери постачання електроенергії,

газу, пари та кондиційованого повітря, будівництва, професійної, наукової та

технічної діяльності - в національній валюті, добування металевих руд,

сільського господарства - в іноземній валюті. Водночас скоротилися залишки

коштів на рахунках на вимогу в корпорацій добування сирої нафти, природного

газу, сфери телекомунікацій та операцій з нерухомим майном. У корпорацій

сільського господарства відбувся перерозподіл залишків коштів з рахунків у

національній валюті на рахунки в іноземній валюті. Значні надходження коштів на

рахунки корпорацій оптової торгівлі, а також корпорацій хімічної промисловості

надали їм змогу розмістити кошти на короткострокових рахунках у гривнях, що

поліпшило структуру депозитів за строками.

Динаміка залишків

депозитів інших фінансових корпорацій протягом року мала висхідний тренд з

періодичними коливаннями впродовж року. В цілому за рік вони зросли на 25,5% (в

2012 році - скоротилися на 4,3%, в 2011 - зросли на 14,6%) і на 01.01.2014

становили 26,2 млрд. грн. Упродовж року динаміку депозитів інших фінансових

корпорацій визначали зміни на рахунках інших фінансових посередників та

допоміжних фінансових корпорацій через коливання фондових індексів, а також

отримання та повернення банківських кредитів. Динаміка на рахунках страхових

корпорацій та недержавних пенсійних фондів відзначалася характерними

коливаннями - зменшення залишків на початку кварталу та зростання наприкінці.

Детальніше динаміку

депозитів за секторами економіки можна розглянути за даними таблиці 2.1.

Таблиця 2.1. Депозити за

секторами економіки в 2011-2013 роках

|

Показники

|

2013

|

2012

|

2011

|

|

залишки на кінець періоду, млрд.

грн

|

зміна в річному обчисленні, %

|

частка в загальному обсязі

депозитів

|

залишки на кінець періоду, млрд.

грн

|

зміна в річному обчисленні, %

|

частка в загальному обсязі

депозитів

|

залишки на кінець періоду, млрд.

грн

|

зміна в річному обчисленні, %

|

частка в загальному обсязі

депозитів

|

|

Нефінансові корпорації

|

195,2

|

12,6

|

29,1

|

173,3

|

13,2

|

30,3

|

153,1

|

31,9

|

31,1

|

|

на вимогу

|

106,2

|

10,9

|

15,9

|

95,8

|

2,8

|

16,8

|

93,2

|

24,4

|

19

|

|

до 1 року

|

55,2

|

10,2

|

8,2

|

50,1

|

31,7

|

8,8

|

38,1

|

57,1

|

7,7

|

|

від 1 року до 2 років

|

25

|

20

|

3,7

|

20,8

|

39,4

|

3,6

|

15

|

35,9

|

3

|

|

більше 2 років

|

8,7

|

33,1

|

1,3

|

6,5

|

-5,6

|

1,1

|

6,9

|

15,4

|

1,4

|

|

Домашні господарства

|

442

|

19,7

|

66

|

369,3

|

19

|

64,5

|

310,4

|

12,8

|

63,1

|

|

на вимогу

|

87,7

|

13,7

|

13,1

|

77,1

|

8,8

|

13,5

|

70,9

|

7,2

|

14,4

|

|

до 1 року

|

121,3

|

-3,4

|

18,1

|

125,6

|

20,2

|

21,9

|

104,4

|

4,5

|

21,2

|

|

від 1 року до 2 років

|

218,3

|

56,5

|

32,6

|

139,5

|

22,5

|

24,4

|

113,8

|

23,8

|

23,2

|

|

більше 2 років

|

14,6

|

-46,1

|

2,2

|

27,1

|

27,6

|

4,7

|

21,2

|

24,6

|

4,3

|

|

Інші фінансові корпорації

|

26,2

|

25,5

|

3,9

|

20,9

|

-4,3

|

3,7

|

21,8

|

14,6

|

4,5

|

|

Сектор загального державного

управління

|

3

|

-50,2

|

0,4

|

5,9

|

52,3

|

1

|

3,9

|

-5,8

|

0,8

|

|

Некомерційні організації, що

обслуговують домашні господарства

|

3,7

|

25,6

|

0,6

|

3

|

16,6

|

0,5

|

2,6

|

11,1

|

0,5

|

|

Усього

|

670

|

17,1

|

100

|

572,3

|

16,4

|

100

|

491,8

|

18

|

100

|

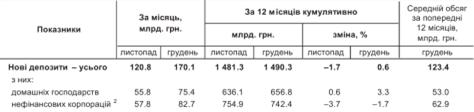

Загальний обсяг нових

депозитів за 12-місячними кумулятивними даними (річне обчислення) скоротився на

0,6% - до 1 490,3 млрд. грн. Для порівняння, загальний обсяг нових депозитів за

2012 рік становив 1 499 млрд. грн., що було на 23,9% вищим, ніж у 2011 році. (таблиця 2.2) [17, 18, 19]

Таблиця 2.2. Нові депозити в 2013

році (обсяги депозитів, залучених протягом періоду)

Згідно з даними

forbes.ua [20] за 2013 рік, на 15 найбільших банків припадає 289,8 млрд грн

коштів фізичних осіб. У портфелі цієї групи домінували гривневі вклади. Цьому

сприяли високі ставки за гривневими депозитами і курс на девалютизацію. Як повідомляє

начальник управління заощаджень і платежів UniCredit Bank Ольга Шостак,

причиною переважного залучення депозитів у гривні є нововведення НБУ щодо норм

резервування за валютними вкладами. У цьому банку гривневі вклади на кінець

2013-го склали 62%; по 66% депозитного портфеля − у «Райффайзен Банку

Аваль» і банку «Фінанси та кредит».

На першому місці за

темпами зростання коштів населення − банк «Надра»: за 2013 рік кількість

заощаджень приватних осіб на його рахунках зросла на 109,8% (6,4 млрд грн),

депозитів − на 211,8% (5,4 млрд. грн.). На другому місці за приростом -

Дельта Банк (95% зростання). Банк активно залучав депозити приватних осіб, а

також приєднав у 2013 році портфелі Кредитпромбанку, «Астра» і Сведбанку. На

третьому місці за приростом − Сбербанк Росії. У нього за минулий рік

кошти фізичних осіб зросли на 39,6% − до 12,5 млрд. грн. (детальніше - в

Додатку Б).

За обсягами вкладів

традиційним лідером став ПриватБанк, який зумів акумулювати 105,7 млрд грн

коштів приватних осіб. Депозити населення в Приваті на кінець року склали 875

млрд грн − тоді як на 1 січня 2013 року українці вклали в цей банк 702

млрд грн. На другому місці − державний Ощадбанк. Заощадження населення на

його рахунках у 2014-му році перевищили 35 млрд грн. На третьому місці за

обсягами − Дельта Банк (23,4 млрд грн. за рік).

Четвертий квартал

2013-го року відзначився скороченням коштів фізичних осіб у 7 з 15 банків з

групи найбільших. Показник зменшився в Ощадбанку, Райффайзен Банку Аваль,

Укрсоцбанку (з грудня 2013 року обʼєднався з Унікредит Банком в UniCredit

Bank), Сбербанку Росії, ПУМБ, Укрсиббанку, ВТБ Банку. За весь 2013 рік кошти

приватних осіб зменшилися в Укрсиббанку та Райффайзен Банку Аваль: на 11% і 5%

відповідно. Процес супроводжувався зниженням ставок за вкладами. Одна з

основних причин зниження ставок − уповільнення темпів кредитування.

Випробування на міцність

для банків почалися в грудні 2013-го. Вкладники зреагували на політичні події,

переводячи гривневі вклади у валютні. У перші дні протистояння масштаби валютизації

досягали $100 млн на добу.

Ще важчим для банкірів

став перший місяць року. Як розповідає Ольга Шостак, у січні-2014 політична

нестабільність позначилася і на вкладниках. Безумовно, є вкладники, які

однозначно налаштовані забрати вклади і зберігати гроші вдома. Але більше

людей, поцікавившись ситуацією в банку, вирішують залишити свої заощадження.

За даними Нацбанку на

1.10.2013 р. найбільший портфель строкових вкладів фізосіб був у Приватбанку -

83,73 мільярда гривень. Це майже стільки ж, скільки строкових вкладів фізосіб

розміщені в шести наступних за ним за цим показником фінустановах (рис. 2.1).

Рис. 2.1. Обсяг вкладів

фізичних осіб у банках на 1.10.2013 р.

Однак головне, чим

відзначився український депозитний ринок в 2013 році - це рекордний приріст

обсягу гривневих вкладів: плюс 67,8 мільярда гривень, за даними НБУ, за перші

11 місяців. Для порівняння: за весь 2012 рік гривневі заощадження українців в

банках зросли на 26,2 мільярда гривень. А попередній рекордний показник був за

2007 роком - плюс 42,5 мільярда гривень на депозитах у національній валюті

(рис. 2.2).

Рис. 2.2. Зміна обсягу

вкладів фізичних осіб за 11 місяців 2013 року

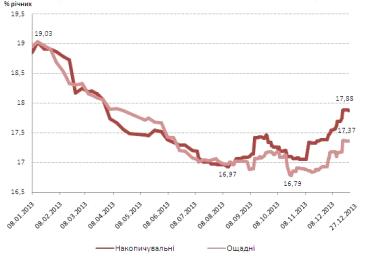

Що стосується динаміки

середніх ставок за гривневими депозитами, то з початку року і до кінця

літа-2013 вони знижувалися, а з початком осені стали рости. Проте осіннє підвищення

не змогло перекрити зниження попередніх трьох кварталів. Середні ставки за

гривневими вкладами на рік з поповненням та без, на початку 2013 року

стартували з однієї позначки в 19% річних, до кінця року «розійшлися» на 0,5

процентного пункту на користь накопичувальних депозитів. Їх прибутковість на

кінець року в середньому по ринку склала 17,88% річних, а депозитів без

поповнення - 17,37% річних (рис 2.3).

Рис. 2.3. Динаміка

середніх ставок за депозитами у гривні терміном на 1 рік

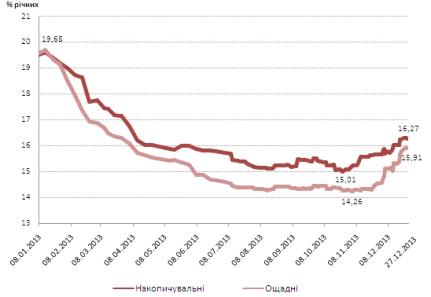

Набагато більше -

3,2-3,7 відсоткового пункту прибутковості - втратили за рік вклади в

національній валюті терміном на три місяці. Динаміка ставок за вкладами з

поповненням і без тут також відрізнялася: ощадні депозити «дешевшали» швидше.

Так що до кінця грудня-2013 прибутковість в середньому по ринку склала 15,9%

річних, а накопичувальних - 16,27% річних (рис. 2.4).

Рис. 2.4. Динаміка

середніх депозитних ставок у гривні терміном на 3 місяці

В цілому схожу динаміку

демонстрували середньоринкові ставки за депозитами в американській валюті.

Правда, тут основне зниження припало на початок року, так що за депозитами з

правом поповнення мінімальні значення середніх ставок припали ще на весняні

місяці 2013 року. Ощадні ж депозити в доларах «дешевшали» аж до

вересня-жовтня-2013.

І хоча в останні місяці

2013 року середні ставки за депозитами в доларах, також як і за гривневими,

трохи підросли, сумарне зниження за рік склало 0,2-0,65 відсоткового пункту: до

5,7-7,7% річних залежно від терміну і типу вкладу.

Як пояснює Ольга Шостак,

начальник управління заощаджень і платежів UniCredit Bank, причиною зниження

було введення Національним банком нових норм резервування, які зробили валютні

вклади дуже нецікавими для банків. Тому банки знижували ставки, роблячи вклади

непривабливими для клієнтів.

Депозити з правом

часткового зняття коштів у 2013 році відзначилися від інших типів вкладів тим,

що починаючи з осені ставки за ними зростали швидше за інші. За даними компанії

«Простобанк Консалтинг», універсальні вклади у гривні лише за грудень-2013

«подорожчали» на 0,9-1,4 відсоткового пункту, а в доларах - на 0,2-0,5

процентного пункту.

В результаті

універсальним вкладам вдалося підійти ближче інших до своєї середньоринкової

прибутковості на початок року. Винятком стали лише короткострокові депозити в

доларах: серед них універсальні депозити за рік втратили найбільше

прибутковості. [21]

2.2 Діагностика надання

банками різних видів кредитів

Протягом 2013 року

відбулась активізація кредитування реального сектору економіки. Кредити

надавалися переважно в національній валюті. Основним позичальником залишався

сектор нефінансових корпорацій. Нарощування кредитування супроводжувалося

зниженням простроченої заборгованості. Серед кредитів, наданих нефінансовим

корпораціям, переважали короткострокові кредити в національній валюті. Упродовж

року тривало зростання кредитів, наданих домашнім господарствам, у національній

валюті за одночасного скорочення в іноземній валюті. Нові кредитні угоди

укладалися переважно з нефінансовими корпораціями. В 2012 та 2011 роках

спостерігалась схожа ситуація, щоправда протягом 2012 року кредитна активність

банків була помірною.

Протягом 2013 року

кредити, надані резидентам, зросли на 95,6 млрд. грн., або на 11,7% (порівняно

з 1,7% у 2012 році та 9,4% у 2011 році), і на 01.01.2014 становили 910,8 млрд.

грн. Стимулююча грошово-кредитна політика Національного банку України сприяла

нарощуванню темпів кредитування в ІІ півріччі 2013 року. Нарощування

кредитування супроводжувалося зниженням простроченої заборгованості за рік на

2,8%.

Кредитування

здійснювалося переважно у гривнях. За рік залишки кредитів у національній валюті

збільшилися на 87,2 млрд. грн., або на 16,9% (в 2012 збільшились на 7,7%, в

2011 - на 21%), а в іноземній - на 8,4 млрд. грн., або на 2,8% (в 2012 та 2011

роках залишки в іноземній валюті зменшувались на 6% та 4,2% відповідно). У

розрізі строків погашення приріст спостерігався в основному за кредитами до 1

року: за рік - на 23,8%. Водночас залишки за довгостроковими кредитами зі

строком від 1 року до 5 років скорочувались.

Кредити, надані сектору

нефінансових корпорацій, продовжували займати найбільшу питому вагу в структурі

кредитів, наданих резидентам (76%, або 691,9 млрд. грн. в 2013 році проти 74,3%

у 2012 році та 71,8% в 2011), та були основною складовою зростання кредитів

резидентам у поточному році. Приріст залишків кредитів, наданих нефінансовим

корпораціям, за рік становив 86,5 млрд. грн., або 14,3% (5,2% у 2012 році та

14,9% у 2011 році).

Зростання залишків

заборгованості відбулося переважно за рахунок кредитів у національній валюті на

61,1 млрд. грн., або на 15,5% за рік порівняно з 6,3% у 2012 році. Кредити

нефінансовим корпораціям в іноземній валюті зросли на 12% порівняно з 3,2%

відповідно.

За строками погашення

вищими темпами зростали короткострокові кредити нефінансовим корпораціям (за

рік - на 21%). У грудні залишки кредитів до 1 року зросли на 24,7 млрд. грн.,

або на 7,4%, більше 5 років - на 2,8 млрд. грн., або на 3,4%, від 1 року до 5

років - скоротилися на 2,1%.

В корпорацій оптової та

роздрібної торгівлі спостерігалося суттєве зростання залишків кредитів у

національній валюті, що використовувалися ними на поповнення обігових коштів

для здійснення поточної діяльності. Також протягом року значну кредитну

підтримку в національній валюті отримали корпорації сільського господарства,

добувної промисловості, виробництва коксу та продуктів нафтопереробки,

будівництва, збирання, оброблення й видалення відходів, професійної, наукової

та технічної діяльності. Залишки за кредитами в іноземній валюті зросли в

корпорацій оптової торгівлі, виробництва харчових продуктів, постачання

електроенергії, газу і пари.

Прострочена

заборгованість корпорацій зменшилася за рік на 1%. Її частка в загальному

обсязі кредитів, наданих НК, на кінець грудня 2013 року становила 62,9%.

Обсяг залишків за

кредитами, наданими домогосподарствам, за рік збільшився на 5,9 млрд. грн., або

на 3,1% (в 2012 та 2011 роках скорочувався відповідно на 6,8% та 4%), і на

01.01.2014 становив 193,5 млрд. грн. Протягом року тривала реструктуризація

кредитів, наданих домогосподарствам, за валютами. Збільшення залишків

спостерігалося виключно за кредитами в національній валюті (з початку року - на

22,4%, в 2012 році - на 18,5%). Переважно кредити в національній валюті

отримувалися на споживання, як і в попередні два роки. Водночас завдяки

політиці, спрямованій на дедоларизацію економіки та триваючій реструктуризації

іпотечних кредитів, залишки за кредитами в іноземній валюті знижувались. З

початку року вони скоротились на 20,1% (в 2012 році - на 25,8%). Відповідно

частка кредитів у національній валюті зросла до 64,9% порівняно з 54,7% на початок

року.

Кредитування сектору

домогосподарств здійснювалося переважно на строк до 5 років. Упродовж року

залишки за такими кредитами зросли на 22,2 млрд. грн., або на 25,8% (в 2012

році - на 10,1%, в 2011 - на 11,9%). Натомість залишки за кредитами, наданими

на строк більше 5 років, скорочувались, що було характерним і для 2011-2012

років. У річному обчисленні залишалися найвищими темпи приросту кредитів до 1

року - 43,1% (7,5% в 2012 році та 35,1% у 2011).

Динаміка кредитів,

наданих іншим фінансовим корпораціям, протягом року була різноспрямованою.

Зокрема зростання залишків відбулося протягом І кварталу, а також у вересні і

листопаді. Водночас у грудні відбулося зниження заборгованості на 1,2% - до

19,3 млрд. грн. Із початку року вона збільшилася на 19%. Зміни насамперед були

зумовлені коливанням залишків кредитів, наданих іншим фінансовим посередникам

та допоміжним фінансовим організаціям.

Кредити, надані сектору

загального державного управління, у січні - жовтні 2013 року мали низхідну

динаміку і сумарно скоротилися за цей період на 14,3%. У листопаді - грудні

відбулося зростання кредитної заборгованості. На 01.01.2014 залишки за ними

становили 5,9 млрд. грн. і збільшилися за рік на 1,8% (за 2012 і 2011 роки

скорочувалися на 32% та 3,2% відповідно) (таблиця 2.3).

Таблиця 2.3. Кредити за

секторами економіки в 2013 році

Графічне відображення

вищенаведених даних показане в Додатку В.

Загальний обсяг нових

кредитів за 12-місячними кумулятивними даними (річне обчислення) збільшився на

2,5% - до 1 641 млрд. грн. В 2012 та 2011 роках темпи приросту складали 4,4% та

18,1% відповідно (таблиця 2.4). [17, 18, 19]

Таблиця 2.4. Нові

кредити в 2013 році (обсяги кредитів, наданих протягом періоду)

У 2013 році обсяги

кредитування фізосіб зросли вперше з 2008 року (рис. 2.5). При цьому обсяги

кредитування на купівлю житла скоротилися - йому не допомогли навіть пільгові

програми. Позики на авто ж піддавалися короткостроковим віянням ринку.

Рис. 2.5. Динаміка

обсягів кредитування фізичних осіб (в млрд. грн)

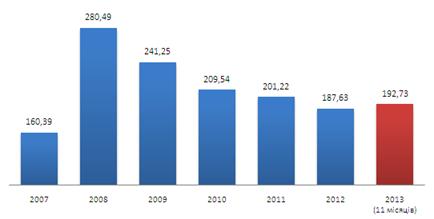

За даними НБУ, за 11

місяців 2013 року загальний обсяг кредитів, виданих банками українським

позичальникам, виріс на 4,5 мільярда гривень або на 2,4% - до 192,7 мільярда

гривень. Для порівняння: за 2012 рік обсяг кредитів українців зменшився на 11

мільярдів або 5,5%. Більше того - досі, з 2008 року, обсяг кредитування фізосіб

щорічно скорочувався.

При цьому різні напрямки

кредитування фізосіб - споживче, житлове та позики на авто - демонстрували

різну, а іноді і зовсім протилежну динаміку. Приміром, обсяг споживчого

кредитування за січень-листопад-2013 зріс на 7,4% - до 135,65 мільярда гривень.

А обсяг іпотеки за той же період скоротився на 9,5% - до 52,36 мільярда

гривень.

Якщо аналізувати ставки

за споживчими кредитами, то можна сказати, що якщо на початку 2013 року середні

реальні ставки за трирічними кредитами готівкою і позики на товари стартували з

однієї позначки близько 60% річних, то закінчили рік вони з різницею в 6

відсоткових пунктів: 55,3 проти 61,3% реальних річних за позиками на товари і

готівкою відповідно.

Незмінним лідером у

номінації «невдача року» вже третій рік поспіль залишається ринок житлового

кредитування. І хоча середні реальні ставки за всіма строками іпотечного

кредитування за минулий рік зменшилися, доступними кредити не стали. За

кредитами на вторинне житло середні реальні ставки опустилися з 22-23% річних

до 20-21% річних. За позиками на нове житло зниження склало 2,5-4,5 процентних

пункти, так що середні ставки спустилися з 22-23,5% реальних річних до 19-19,5%

річних. І якщо за кредитом на рік таку вартість ще можна вважати прийнятною, то

при кредитуванні на 20 років переплата становитиме 200-400% ціни житла.

Що стосується споживчих

кредитів на автомобілі, то тут ставки зменшувались найактивніше. За даними

компанії «Простобанк Консалтинг», середня реальна ставка по кредитах на нові

іномарки зменшилася на 3-4,5 відсоткового пункту, з 17,6-20,7% реальних річних

до 13,7-16,3% реальних річних залежно від терміну. [22]

2.3 Діяльність банків на

ринку цінних паперів

У 2013 році, як і в

попередні два роки, спостерігалося зростання залишків за цінними паперами, крім

акцій, випущеними резидентами, в портфелі банків. Така позитивна динаміка

переважно була забезпечена збільшенням вкладень банків у державні боргові цінні

папери. У структурі портфеля за строками погашення переважали цінні папери зі

строком обігу понад 2 роки, таку ж ситуація мала місце в 2012 та 2011 роках.

Упродовж 2013 року

Міністерством фінансів України проводились аукціони з первинного розміщення

облігацій внутрішньої державної позики, номінованих як у національній валюті,

так і в доларах США та євро. Погашення та сплата доходу за ОВДП здійснювалися

своєчасно та в повному обсязі.

Вкладення банків у цінні

папери, крім акцій, випущені резидентами, упродовж 2013 року збільшилися на

43,8% (в 2012 році - зросли на 17%, в 2011 - на 10,2%) і на 01.01.2014

становили 127,7 млрд. грн. В умовах загального зростання залишків за цінними

паперами їхня динаміка протягом року була нерівномірною. Після збільшення у

січні - липні на 41,6% у наступні три місяці відбулося зменшення вкладень

банків у цінні папери. Це було зумовлено насамперед скороченням залишків у

секторі загального державного управління внаслідок значних обсягів погашень

Міністерством фінансів України ОВДП попередніх випусків. У листопаді та грудні

2013 року зростання залишків за цінними паперами, крім акцій, випущеними

резидентами, відновилося.

Із початку року найбільш

помітним було зростання вкладень банків у цінні папери, крім акцій, випущені

сектором загального державного управління. Їхні залишки збільшилися на 27,2

млрд. грн., або на 40,8% (в 2012 році - на 9,9%, в 2011 році - на 4,5%) і на

кінець року становили 94 млрд. грн. Також відбулося зростання вкладень банків у

цінні папери сектору нефінансових корпорацій на 51,6% (проти 48,5% та 59,3% у

2012 та 2011 роках) - до 30,7 млрд. грн. і сектору інших фінансових корпорацій

- на 64,7% (збільшення в 2012 році на 17,7% та скорочення в 2011 році на 30,6%)

- до 3,1 млрд. грн.

Структура вкладень

банків у цінні папери в розрізі секторів економіки за рік майже не змінилася.

Відбулося незначне зростання питомої ваги сектору нефінансових корпорацій на

1,2 процентного пункту - до 24% та сектору інших фінансових корпорацій - на 0,3

процентного пункту - до 2,4%. Попри незначне зменшення (на 1,6 процентного

пункту) питома вага сектору загального державного управління в портфелі цінних

паперів залишалася найбільшою й становила 73,6%.

За строками погашення

переважали цінні папери зі строком обігу понад 2 роки, залишки за якими зросли

протягом 2013 року на 18,9 млрд. грн., або на 48,5% (на 43,9% та 28,1%

відповідно за 2012 та 2011 роки). При цьому їхня частка збільшилася на 1,4

процентного пункту - до 48,5%. Значне зростання з початку року (на 93% в

порівнянні з 18% у 2012 році та 19,3% в 2011) спостерігалося за цінними

паперами зі строком обігу від 1 року до 2 років. Як результат, їхня питома вага

підвищилася на кінець року до 24,1% порівняно з 18% у грудні 2012 року. Також

спостерігалося зростання залишків вкладень на вимогу та зі строком погашення до

1 року - відповідно на 40,1% і 5,5%. Попри це їхня частка знизилася на 0,3 і

7,3 процентного пункту - відповідно до 10,3 і 20,2%.

Високі темпи приросту

вкладень банків у цінні папери упродовж року сприяли подальшому зростанню

їхньої питомої ваги в сукупних активах банків до 12,1% у грудні 2013 року

порівняно з 9,6% у відповідному місяці попереднього року.

За видами валют

переважали цінні папери, номіновані в національній валюті, які на кінець 2013

року становили 70,1% вкладень банків у цінні папери, крім акцій, випущені

резидентами. В 2012 та 2011 роках ця частка була більшою - 80,4% та 95,5%

відповідно. [17, 18, 19]

3. Проблеми і

перспективи розвитку депозитної і кредитної діяльності вітчизняних банків

.1 Напрямки та

перспективи розвитку депозитних операцій банків

Не дивлячись на

позитивні тенденції щодо зростання обсягів депозитів у вітчизняних банках,

існують і певні проблеми, з якими стикаються банки при залученні коштів

клієнтів. По-перше, це розробка депозитної політики, привабливої для клієнтів,

з одного боку, та прибуткової для банків - з іншого. По-друге, є певні проблеми

з формуванням довіри у потенційного клієнта банку. По-третє, банки мають

проблеми з підвищенням зацікавленості індивідуальних осіб у розміщенні своїх

коштів на вкладних рахунках. По-четверте, існують питання у використанні

цінових і нецінових методів залучення ресурсів.

Можна назвати такі

основні напрями вирішення зазначених проблем:

розробка простих і

зрозумілих споживачу депозитних продуктів, які б не потребували значних витрат

з боку банку; врахування інтересів певного сегмента споживачів, на який

орієнтується банківська установа;

розвиток новітніх

банківських технологій, поліпшення якості обслуговування банком клієнтів;

використання широкої

номенклатури депозитних послуг, а також застосування сучасних технологій їх

розробки;

формування бездоганної

ділової репутації банку;

забезпечення фінансової

стійкості та надійності банку;

ретельне та постійне

вивчення інтересів і запитів вкладників - юридичних та фізичних осіб, надання

найзручніших форм депозитного обслуговування (тобто мінімізація витрат часу для

них);

переорієнтація

депозитної політики на нові джерела ресурсів, її модернізація та перегляд

цілей;

запровадження новітніх

організаційних форм ведення депозитних рахунків населення; активніше

використання можливостей з комплексного обслуговування клієнтури, тобто

необхідність надання індивідуальним вкладникам додаткових послуг, які

супроводжують взаємини із банком у процесі традиційного депозитного

обслуговування;

формування банками

адекватної процентної політики, спрямованої на залучення та стійке утримання

коштів населення на депозитних рахунках;

розповсюдження реклами;

поліпшення якості обслуговування клієнтів; розширення спектра депозитних послуг;

комплексне обслуговування; додаткові види послуг за вкладами; розширення

філіальної мережі;

залучення до роботи в

банку досвідчених менеджерів, які володіють навичками розробки та впровадження

пакетів депозитних послуг. [23]

Оптимізація депозитної політики

банку відіграє важливу роль в управлінні пасивними операціями банку.

Стратегічні інструменти управління депозитними операціями банку включають

заходи, спрямовані на зміцнення його позицій на депозитному ринку, що

передбачає врахування всього комплексу чинників, які створюють зовнішнє

середовище для банківської діяльності. Тактичні інструменти управління

депозитів у банку включають заходи поліпшення внутрішньої організації

депозитної роботи: вдосконалення правил і порядку здійснення депозитних угод, поліпшення

роботи персоналу банку, який займається пасивними операціями, пошук нових форм

роботи з клієнтами, зменшення ймовірності ризику та нераціональних рішень тощо.

У стратегічному плані управління депозитною діяльністю банку спирається на

маркетинг депозитного ринку, регулювання попиту і пропозиції депозитних послуг.

У тактичному плані управління депозитними операціями банку передбачає

налагодження чіткого моніторингу кількості та якості свого депозитного

портфеля.

Вміле маневрування

ресурсами - важливий показник професіоналізму банківського персоналу.

Гарантією успішного

управління депозитними операціями є взаємовигідні відносини між банком і

клієнтом. Щоб збільшити депозитні залучення, банк повинен ретельно і постійно

вивчати інтереси і запити вкладників. Важливо, щоб банк надавав вкладникам

найзручніші форми депозитного обслуговування, які б зводили до мінімуму витрати

ним часу.

Слід зазначити, що одним

з важливих елементів успішного функціонування банку також є страхування

депозитів.

Основна мета страхування

депозитів полягає у тому, щоб забезпечити збереження вкладів населення,

підприємств та організацій у випадку банківського краху. Це один з елементів

соціального захисту та у той же час важливий інструмент підтримки

життєздатності кредитної системи.

Система захисту

депозитів повинна поєднувати в собі власне механізм гарантування або

страхування вкладів з ефективним банківським наглядом, прозорою системою

звітності і налагодженою законодавчою базою. Адже світова практика доводить:

своєчасно розпочата санація банку з участю капіталу фонду може стати дешевшою,

ніж виплата гарантованих депозитів у разі банкрутства банку.

Експерти банківського

ринку очікують, що протягом 2014 року прибутковість депозитів в середньому по

ринку буде знижуватися. Правда, щодо періодів зниження думки розходяться. Одні

експерти прогнозують зниження ставок з перших місяців року. Інші передрікають

падіння депозитних ставок ближче до середини року.

У будь-якому випадку,

захмарної прибутковості за депозитами у 2014 році вкладники, швидше за все, не

побачать. Як зазначає Алла Давидюк, заступник директора департаменту з

організації розробки та просування продуктів на ринку банківських послуг

CityCommerce Bank, все буде залежати від загальної ситуації на ринку, політики

НБУ та інших факторів, які впливають на ліквідність банківської системи. У

будь-якому випадку, політика встановлення процентних ставок за депозитами буде

виваженою, оскільки від цього фактора залежить рівень кредитних ставок.

Більш того, експерти

впевнені, що в довгостроковій перспективі прибутковість вкладів буде падати. За

прогнозами Галини Терлецької, начальника департаменту роздрібного

обслуговування Всеукраїнського Банку Розвитку, часи великого доходу за

банківськими депозитами відходять в історію. У найближчі місяці ставки за

депозитами будуть знижуватися, і скоро ставка у великому надійному банку у

гривні на термін 12 місяців не буде перевищувати 16% річних. При цьому більш

короткі депозити банк буде залучати за ставками 12-14% річних.

Важливо, що зниження

ставок за депозитами дозволить істотно знизити ставки і за кредитами. Зниження

процентних ставок за банківськими депозитами на тлі здешевлення кредитів на

практиці означає пожвавлення фінансового життя в Україні та повернення довіри

до національної валюти.

Що стосується

затребуваних у вкладників типів депозитів, то в новому році банківські експерти

очікують розвитку онлайн-вкладів. Так, у банку «Фінанси та кредит» планують

збільшувати частку депозитів, які відкриваються через електронні канали

самообслуговування, такі як інтернет-банк. Вони хочуть бачити більшу частку

своїх клієнтів, які розміщують вклади в інтернет-банку.

Банкіри очікують і попит

на карткові депозити. Як прогнозує Олена Новікова, начальник відділу розробки

депозитних продуктів індивідуального бізнесу Імексбанку, популярністю будуть

користуватися депозити з доступом до грошових коштів 24 години на добу. Як

правило, це депозити на міжнародних платіжних картах.

Однак і класика, за

прогнозами банківських фахівців, залишиться актуальною. На думку Ольги Шостак,

начальника управління заощаджень і платежів UniCredit Bank, популярними завжди

залишаються класичні типи вкладів - вклад з можливістю поповнення і щомісячною

виплатою відсотків (або капіталізацією) і вклад без можливості поповнення та

виплатою відсотків в кінці терміну. Вкладники, як правило, користуються

найбільш простими і зрозумілими для них продуктами. [21]

.2 Ключові тенденції

вдосконалення надання банками кредитів

Кредитування всіх

галузей господарської діяльності є найбільш важливою і відмітною рисою

функціонування банків порівняно з іншими фінансовими та нефінансовими

організаціями. Виникає необхідність планування своєї діяльності в умовах

конкурентної боротьби між українськими комерційними банками. Банкам необхідно

навчитися управлінню кредитними операціями таким чином, щоб вони приносили

максимальний прибуток, але у той час знизити кредитні ризики, які безпосередньо

пов'язані зі здійсненням кредитних операцій.

Для України є необхідною

переорієнтація банківської сфери на першочергове кредитування пріоритетних

сегментів економіки. Необхідно розвивати інвестиційну та інноваційну

діяльність, щоб вийти на новий рівень економічного розвитку.

Сьогодні в Україні є

необхідним розширення застосування кредитних відносин в інвестиційній сфері.

Але для банківських установ надання інвестиційних кредитів має високий рівень

ризику, що обумовлюється відсутністю інформаційного забезпечення прийняття

управлінських рішень із надання таких кредитів.

Традиційні методики, які

застосовуються банківськими установами, визначають показники

кредитоспроможності на підставі фінансової звітності. Необхідне використання

методів стратегічного аналізу і методів математичного моделювання.

Найпоширенішими

недоліками оцінки кредитоспроможності є відсутність достатнього інформаційного

забезпечення про поточний фінансовий стан позичальника, спотворення

бухгалтерської звітності підприємствами. Також необхідно проводити комплексний

аналіз репутації та фінансового стану контрагентів, оцінка наявних та майбутніх

грошових потоків, цілей кредитування. Тобто необхідно проводити комплексну

оцінку кредитоспроможності підприємств. [24]

Диверсифікувати

кредитний портфель банків можна за рахунок інвестиційного кредитування. Саме

зростання інвестицій в основний капітал українських підприємств за рахунок

власних джерел, а також кредитів комерційних банків забезпечить вихід економіки

на якісно новий рівень виробництва.

Однак будь-яка кредитна

операція підлягає ризику. При цьому банк потрапляє у залежність від іміджу й

успішності діяльності підприємства-позичальника. Тому дуже важливим є

здійснення ретельного аналізу підприємства-позичальника та вивчення на підставі

його фінансово-економічних умов реалізації програми інвестиційного

кредитування. Реалізація програми неможлива без розроблення та обґрунтування

ефективності інвестиційного проекту.

По відношенню до

позичальника, який не виконує своїх зобов’язань, банк може застосовувати