Анализ финансово-хозяйственной деятельности ООО 'Трест механизации строительства и благоустройства' и разработка мероприятий по внедрению комплекса строительной техники по укладке бетонных полов

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ОПИСАНИЕ ОТРАСЛИ

.1 Общая характеристика предприятия ООО «Трест механизации

строительства и благоустройства»

.1.1 Тип организационной структуры управления

.2 Описание строительной отрасли

.3 Проблемы развития строительной отрасли

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Анализ использования основных производственных фондов

2.2 Анализ использования материальных ресурсов

.3 Анализ производства и реализации продукции

.4 Анализ использования трудовых ресурсов

.5 Анализ себестоимости продукции

.6 Анализ прибыли и рентабельности

.7 Анализ финансового состояния предприятия

.7.1 Уплотненный аналитический баланс предприятия

.7.2 Анализ финансового состояния предприятия

.7.3 Анализ ликвидности баланса

.7.4 Оценка платежеспособности предприятия

. КОНСТРУКТОРСКО-ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

.1 Бетонные полы с упрочненным верхним слоем

.2 Технологический процесс заливки бетонных полов,

применяемый на ООО «Трест механизации строительства и благоустройства»

.3 Технологический процесс заливки бетонных полов с

использованием специализированного оборудования

.4 Смета затрат по годам

4. ВНЕДРЕНИЕ ПРОГРАММНОГО ПРОДУКТА «PROJEСT EXPERT» НА

ПРЕДПРИЯТИЕ

.1 Назначение и основные характеристики программного продукта

4.2 Инструментальные средства для работы пользователя.

Основные программные модули и диалоги

4.3 Возможности Project Expert для анализа инвестиционных

продуктов

5. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

.1 Организация безопасных условий работы на стройплощадке

.2 Охрана труда в строительстве

6. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПО

ВНЕДРЕНИЮ КОМПЛЕКСА СТРОИТЕЛЬНОЙ ТЕХНИКИ ПО УКЛАДКЕ БОТОННЫХ ПОЛОВ

.1 Меморандум о конфиденциальности

6.2 Резюме

6.3 Описание продукции

.4 Анализ рынка сбыта и основных

конкурентов

.5 План маркетинга

.6 Производственный план

6.6.1 Необходимое оборудование

6.6.2 Расчет затрат на сырье и материалы

6.7 Организационный план

6.8 Финансовый план

6.9 Оценка эффективности инвестиционного проекта

.10 Анализ экономических рисков

.11 Социально-экологические аспекты

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ3

ПРИЛОЖЕНИЕ 1

ВВЕДЕНИЕ

Целью дипломной работы является проведение анализа

финансово-хозяйственной деятельности реального объекта исследования, разработка

бизнес-плана по внедрению комплекса строительной техники по укладке бетонных

полов, разработка нового технологического процесса укладки бетонных полов с

упрочненным верхним слоем (топпингом) . В соответствии с поставленной целью

необходимо решить следующие задачи:

- дать общую характеристику предприятия;

- провести анализ финансово-хозяйственной деятельности ООО

«Трест механизации строительства и благоустройства» .

- разработать бизнес-план, направленный на повышение

эффективности функционирования предприятия в условиях конкуренции ;

- сделать экономическое обоснование целесообразности и

эффективности предложенного бизнес-плана и нового технологического процесса

укладки бетонных полов с упрочненным верхним слоем.

В процессе написания данного дипломного проекта были использованы труды

зарубежных и отечественных ученых-экономистов. Так же были использованы

законодательные и нормативные материалы, учебники и учебные пособия по теории

финансового анализа, статьи в ведущих бухгалтерских и финансовых изданиях,

открытые публикации с различных Интернет - сайтов, а так же материалы,

собранные в период прохождения преддипломной практики на ООО «Трест механизации

строительства и благоустройства» (бухгалтерский баланс, отчет о прибылях и

убытках, отчет о движении денежных сред).

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ОПИСАНИЕ ОТРАСЛИ

1.1 Общая характеристика предприятия ООО «Трест

механизации строительства и благоустройства»

ООО «Трест механизации строительства и благоустройства» - одно из

крупнейших строительных предприятий города Набережные Челны.

ООО «Трест механизации строительства и благоустройства» создано на

основании договора учредителей от 18 ноября 2003 года. Предприятие представляет

собой общество с ограниченной ответственностью, является юридическим лицом и

действует на основании Устава и учредительного договора.

Организационно-правовая форма: общество с ограниченной ответственностью

«Трест механизации строительства и благоустройства». Организационно - правовая

форма предприятия предполагает то, что участники общества не отвечают по его обязательствам

и несут риск лишь в пределах своих вкладов в уставный капитал общества с

ограниченной ответственностью.

За время существования на рынке предприятие завоевало хорошую репутацию

надежной строительной организации, качественно и быстро выполняющей необходимые

работы.

Целями деятельности ООО «Трест механизации строительства и

благоустройства» являются расширение рынка товаров и услуг, а также

максимизация прибыли.

Общество имеет самостоятельный баланс, круглую печать,

содержащую его полное фирменное наименование на русском языке и указание на

место нахождения общества, штампы, бланки со своим фирменным наименованием.

Приоритетными направлениями функционирования для ООО

«Трест механизации строительства и благоустройства» являются:

эффективное, своевременное и качественное оказание

строительных услуг организациям города и регионов России;

- быть социально значимым для города и республики,

исполняя налоговые обязательства и предоставляя социальные гарантии своим

работникам;

осуществлять коммерческую, посредническую деятельность

и т.д.

Основной услугой, предоставляемой ООО «Трест механизации строительства и

благоустройства» является строительство зданий и благоустройство территорий.

Сфера деятельности Общества - строительство и благоустройство:

строительство гражданских зданий и сооружений;

строительство промышленных зданий и сооружений;

благоустройство территорий;

ремонт и обслуживание дорог;

оказание транспортных услуг.

Численный состав укомплектован рабочими и ИТР высокой квалификации.

Общество выполняет следующие виды работ:

земляные работы;

кирпичная кладка;

монтаж сборного железобетона;

монолитные бетонные работы;

озеленение и благоустройство территорий;

отделочные работы: малярные, штукатурные, облицовочные, слесарные,

столярные, остекление;

изоляционные работы;

кровельные работы;

транспортные услуги.

Основные объемы работ ООО «Трест механизации строительства и

благоустройства» находятся за пределами г.Набережные Челны. География работ и

услуг велика: Казань, Сарманово, Альметьевский, Нурлатский, Новошешминский,

Актанышский районы республики Татарстан.

Постоянные заказчики: ОАО «Нижнекамскнефтехим», ОАО «Татэнерго».

Общество имеет почетный диплом, как эффектно развивающееся предприятие и

также оно удостоено международной награды «Золотой слиток» высшего Женевского

института бизнеса и управления.

Основными направлениями развития организации в дальнейшем являются:

освоение новых видов строительно-монтажных работ (СМР);

совершенствование технологии производства с целью снижения себестоимости

СМР.

1.1.1 Тип организационной структуры управления

Органом управления ООО «Трест механизации строительства и

благоустройства» является генеральный директор. Органом контроля за

финансово-хозяйственной и правовой деятельностью общества являются главный

бухгалтер и директор по экономике и финансам. Зам. по механизации и

автотранспорту является органом контроля транспортных услуг. Зам. по

строительству является органом контроля по строительно-монтажным работам.

ООО «Трест механизации строительства и благоустройства» состоит из 4х

строительных участков, одновременно имеет производственные мощности для

строительства жилых зданий и объектов соцкультбыта промышленных объектов, чтобы

заниматься благоустройством зданий и сооружений, площадок, выполнять бетонные

работы, делать уникальные фундаменты, строить площадки, дороги, осуществлять

вертикальную планировку земельных участков под благоустройство и озеленение.

Участок № 1 занимается строительством жилых зданий и объектов соцкультбыта,

промышленных объектов. Участок № 2 выполняет функции благоустройства зданий и

сооружений, площадок, выполняет бетонные работы, делает уникальные фундаменты.

Участок земляных работ № 3 ведет строительство площадок, дорог, осуществляет

вертикальную планировку земельных участков под благоустройство и озеленение.

Участок озеленения № 4 занимается лицом объекта: озеленением, посадкой деревьев

и кустарников, устройство газонов. Помимо этого, как видно из представленной

схемы, ООО «Трест механизации строительства и благоустройства» имеет 2

автомобильные колонны, в их составе имеются самосвалы, миксера. Участок № 8

имеет специализированный транспорт, и участок дорожно-строительной техники, где

работают высококвалифицированные рабочие: машинисты бульдозеров,

экскаваторщики, автогрейдеристы, машинисты катков, погрузчиков, водители

самосвалов и миксеров. Участок № 7 называется крановый и имеет 11 кранов.

Бухгалтерский учет в ООО «Трест механизации строительства и

благоустройства» осуществляется бухгалтерской службой во главе с главным

бухгалтером предприятия.

В состав бухгалтерской службы входят следующие отделы: по учету основных

средств, по учету труда и заработной платы, по учету расчетов с контрагентами,

по учету денежных средств, бухгалтер-финансист. Во главе бухгалтерии главный

бухгалтер. Главный бухгалтер отвечает за формирование учетной политики, ведения

бухгалтерского учета, своевременное представление полной и достоверной

бухгалтерской отчетности, контроль за движением имущества и выполнением

обязательств.

Основными пользователями информации, подготавливаемой бухгалтерией,

являются внутренние (управленцы, экономический отдел) и внешние пользователи

(инвесторы, аудиторские фирмы, налоговая служба).

Учет денежных средств в кассе предприятия ведет кассир.

Кассир :

обеспечивает своевременную выдачу заработной платы в сроки,

предусмотренные коллективным договором;

обеспечивает состояние приходно-расходных кассовых планов;

оформляет документы для получения из банка наличных сумм, осуществляет

контроль за правильным их использованием;

регулирует кассовые операции путем визирования расходных документов.

несет полную материальную ответственность за сохранность принятых им

ценностей.

В кассу организации деньги поступают с расчетного счета в банке, при

возврате ранее выданных сумм и т.п.

На предприятии отдельной финансовой службы нет, но функции финансовой

службы, финансовая работа возложена на бухгалтера-финансиста, а также некоторые

функции финансовой службы выполняет экономический отдел, а именно анализом

экономических показателей деятельности предприятия, планированием.

На предприятии составляется план (бюджет) доходов и расходов организации,

налогов и налоговых платежей, движения денежных средств. Также составляется

план доходной части бюджета финансовых потоков по дебиторской задолженности,

бюджет движения финансовых средств по предприятию на месяц.

Отдел кадров ООО «Трест механизации строительства и благоустройства»

проводит тщательную работу по отбору кандидатов на вакантные места среди

профессионалов, желающих получить интересную, стабильную работу и перспективы карьерного

роста на предприятии.

Основные требования, предъявляемые к соискателю - это высокий

профессионализм, наличие опыта работы по специальности, ответственность,

творческий подход, нацеленность на результат, лояльность.

Сотрудники отдела кадров используют самые современные методики работы с

персоналом, что позволяет подбирать в компанию специалистов, профессиональный

уровень и личные качества которых точно соответствует вакантной должности.

Одним из основных вопросов кадровой политики подрядной строительной

организации, помимо профессионального подбора персонала, является обеспечение

стабильности кадров, максимальное уменьшение их текучести и частой сменяемости.

1.2 Описание строительной отрасли

бетонный пол производственный материальный

На сегодняшний день одним из наиболее важных направлений экономики

Российской Федерации является строительная отрасль. Строительный комплекс бурно

развивается и набирает обороты. Высокие темпы развития строительной отрасли в

России имеют множество причин, среди которых можно выделить увеличение деловой

активности и, соответственно, количества капиталовложений в развитие крупных

металлургических, топливных, машиностроительных компаний. Благодаря этому

повышается не только уровень зарплат рабочих и доходы акционеров, но и

происходит развитие инфраструктуры данных отраслей и предприятий в смежных

областях (финансы, транспорт, торговля). Такое положение дел вызывает общий

рост экономики, ее укрепление и гармоничное развитие.

Рост объёмов строительства является одной из важнейших предпосылок и

одновременно надежным индикатором развития любой страны мира. Этот показатель

оказывает непосредственное влияние и на отрасль профильного машиностроения.

Финансовый кризис замедлил рост этого направления промышленности, вызвав спад

производства крупнейших компаний мира. Рынок покинули неконкурентоспособные

предприятия, не сумевшие в изменившихся условиях наладить эффективное

производство.

1.3 Проблемы развития строительной отрасли

Глубокие и широкомасштабные преобразования в Российской Федерации,

вызванные как научно-техническим прогрессом, так и системными, и структурными

преобразованиями, осуществляемые в последние десятилетия в процессе

формирования рыночной экономики, ставят перед российской экономической наукой

множество вопросов. Среди них очень важна кардинальная перестройка как всей

системы управления национальной экономикой в целом, так и отдельными отраслями

и предприятиями. Такая перестройка нуждается в теоретических и методологических

разработках. Особое значение имеют научные разработки, связанные с решением

проблемы обеспечения устойчивого функционирования и развития строительных

предприятий.

Одним из главных недостатков рыночного этапа функционирования предприятий

строительной отрасли следует считать низкую способность большинства предприятий

достаточно быстро и с минимально необходимыми капитальными вложениями

реагировать на потребности рынка. Большинство строительных предприятий

оказались неспособными удовлетворять потребительский спрос в конкурентных

условиях рынка.

Соответствовать рынку для любого предприятия означает быть способным

конкурировать своей продукцией в долгосрочной перспективе. В системе непрерывно

меняющейся конъюнктуры рынка это связано с необходимостью непрерывного развития

строительного предприятия и с его адекватной реакцией на экономические условия,

предлагаемые рынком. Ликвидация функций государственного планирования,

финансирования и контроля производственной и инвестиционной деятельности

строительных предприятий обусловили необходимость самостоятельного выбора ими

стратегии и тактики выживания и устойчивого развития в условиях рыночной

экономики.

Современные подходы к изучению сущности организационных систем и

управлению ими, дают возможность выдвинуть и обосновать научную гипотезу о том,

что, как и любой системе, строительным предприятиям свойственно стремление к

самосохранению и развитию, направленное на поддержание устойчивости за счет

выбора эффективных управленческих воздействий, обусловленных внутренним

строением системы. Устойчивость строительного предприятия может быть достигнута

путём разработки соответствующей стратегии, предполагающей выбор оптимальных

целей и средств к их достижению. Особенность принятия стратегических решений

состоит в том, что они должны быть направлены на достижение и сохранение

оптимальной позиции предприятия в конкурентной среде.

Поэтому экономическая задача заключается не в максимизации объема

строительно-монтажных работ или минимизации затрат, а в оптимальном сочетании

всех технических и экономических аспектов устойчивого функционирования и

развития строительного предприятия. Следовательно, возникает необходимость в

разработке общей концепции устойчивого развития строительных предприятий с

учётом характерных для них специфических особенностей. Обеспечение

экономической устойчивости на современном этапе становится ключевым моментом

внутрифирменного управления предприятием, позволяющим противостоять колебаниям

рыночных факторов, способных существенно повлиять на его экономическое

положение. Устойчивое развитие предприятия предполагает практическую реализацию

комплекса мероприятий, которые по содержанию и функциональной направленности

определяют стратегию его внутреннего саморазвития.

Для того, чтобы предприятие в условиях рыночной экономики оставалось

конкурентоспособным, необходимо своевременно реагировать на возникающие

проблемные аспекты в функционирование предприятия.

Основными проблемами строительных организаций в современных рыночных

условиях являются:

спад объемов продаж;

снижение платежеспособного спроса;

нехватка оборотных средств;

трудности при получении кредита;

использование старой строительной техники

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Анализ использования основных

производственных фондов

Таблица 1 - Наличие, движение и структура основных фондов за 2008г.

|

Группа основных фондов

|

Наличие на нач г.

|

Поступило за год

|

Выбыло за год

|

Наличие на кон г.

|

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

|

Здания

|

10

|

0,03

|

-

|

-

|

-

|

-

|

10

|

0,02

|

|

Сооружения и передаточные

устр-ва

|

39

|

0,13

|

-

|

-

|

-

|

-

|

39

|

0,09

|

|

Машины и оборудование

|

18303

|

61,80

|

10518

|

71,87

|

879

|

39,59

|

27943

|

66,48

|

|

Транспортные средства

|

11059

|

37,34

|

3401

|

23,24

|

1341

|

60,41

|

13119

|

31,21

|

|

Производств. и хоз.

инвентарь

|

207

|

0,70

|

637

|

4,35

|

-

|

-

|

844

|

2,01

|

|

Другие виды основных средств

|

-

|

-

|

78

|

0,53

|

-

|

-

|

78

|

0,19

|

|

Итого

|

29618

|

100

|

14635

|

100

|

2220

|

100

|

42033

|

100

|

Поступление за год основных производственных фондов произошло по таким

группам как, машины и оборудование - 10518 тыс. руб. (71, 87% от суммы

поступления) и транспортные средства - 3401 тыс. руб. (23,24%) . В большей

степени произошло выбытие транспортных средств (60,41% от суммы выбытия) и

машин и оборудования (39,59%). В стоимости основных фондов увеличился удельный

вес машин и оборудования на 4,68%.

Рисунок

1 - Структура основных фондов на конец 2008г.

Таблица

2 - Наличие, движение и структура основных фондов за 2009г.

|

Группа основных фондов

|

Наличие на нач г.

|

Поступило за год

|

Выбыло за год

|

Наличие на кон г.

|

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

|

Здания

|

10

|

0,02

|

245

|

5,84

|

-

|

-

|

255

|

0,55

|

|

Сооружения и передаточные

устр-ва

|

39

|

0,09

|

-

|

-

|

-

|

-

|

39

|

0,08

|

|

Машины и оборудование

|

27976

|

66,56

|

974

|

23,21

|

74

|

100

|

28876

|

62,56

|

|

Транспортные средства

|

13119

|

31,21

|

2772

|

66,06

|

-

|

-

|

15891

|

34,43

|

|

Производств. и хоз.

инвентарь

|

811

|

1,93

|

205

|

4,89

|

-

|

-

|

1016

|

2,20

|

|

Другие виды основных

средств

|

78

|

0,19

|

-

|

-

|

-

|

-

|

78

|

0,17

|

|

Итого

|

42033

|

100

|

4196

|

100

|

74

|

100

|

46155

|

100

|

Поступление за год основных производственных фондов произошло по таким

группам как, машины и оборудование - 974 тыс. руб. (23,21% от суммы

поступления) и транспортные средства - 2772 тыс. руб. (66,06%) . В стоимости

основных фондов увеличился удельный вес транспортных средств на 3,22%.

Рисунок

2 - Структура основных фондов на конец 2009г.

Таблица

3 - Наличие, движение и структура основных фондов за 2010г.

|

Группа основных фондов

|

Наличие на нач г.

|

Поступило за год

|

Выбыло за год

|

Наличие на кон г.

|

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

Тыс.руб.

|

Уд.вес, %

|

|

Здания

|

255

|

0,55

|

97

|

1,92

|

-

|

-

|

352

|

0,69

|

|

Сооружения и передаточные

устр-ва

|

39

|

0,08

|

-

|

-

|

-

|

-

|

39

|

0,08

|

|

Машины и оборудование

|

31293

|

67,80

|

3414

|

67,54

|

327

|

68,13

|

34380

|

67,77

|

|

Транспортные средства

|

13473

|

29,19

|

11

|

0,22

|

69

|

14,38

|

13414

|

26,44

|

|

Производств. и хоз.

инвентарь

|

1016

|

2,20

|

1534

|

30,35

|

84

|

17,50

|

2465

|

4,86

|

|

Другие виды основных

средств

|

78

|

-

|

-

|

-

|

-

|

78

|

0,15

|

|

Итого

|

46155

|

100

|

5055

|

100

|

480

|

100

|

50729

|

100

|

Поступление за год основных производственных фондов произошло по таким

группам как, машины и оборудование - 3414 тыс. руб. (67,54% от суммы

поступления) и производственный и хозяйственный инвентарь - 1534 тыс. руб.

(30,35%). В большей степени произошло выбытие машин и оборудования (68,13% от

суммы выбытия), в меньшей степени - производственного и хозяйственного

инвентаря, и транспортных средств (17,5% и 14,38% соответственно). На конец

периода произошло незначительное уменьшение удельного веса транспортных средств

на 2,75% и увеличение производственного и хозяйственного инвентаря на 2,66%.

Рисунок

3 - Структура основных фондов на конец 2010г.

Эффективность

использования основных фондов (ОФ) определяется по коэффициентам:

1) Коэффициент обновления основных средств (ОС):

(1)

(1)

Кобн2008

Коэффициент

обновления говорит о том, что 34,82% основных фондов предприятия работает

первый год.

Кобн2009

Коэффициент

обновления говорит о том, что 9,09% основных фондов предприятия работает первый

год.

Кобн2010

Коэффициент

обновления говорит о том, что 9,96% основных фондов предприятия работает первый

год.

2) Срок обновления основных фондов (Тобн):

(2)

(2)

обн2008

года

года

Срок

обновления основных фондов равен примерно 2 годам. Что можно оценивать

положительно, так как 60% всех основных фондов составляют машины и

оборудования, а обновление их должно происходить быстрее.обн2009 года

года

Срок

обновления основных фондов равен примерно 10 годам. Что можно оценивать

отрицательно, так как 66% всех основных фондов составляют машины и

оборудования, а обновление их должно происходить быстрее.обн2010 года

года

Срок

обновления основных фондов равен примерно 9 годам. Что можно оценивать

отрицательно, так как 68% всех основных фондов составляет машины и

оборудования, а обновление их должно происходить быстрее.

3) Коэффициент выбытия (Кв):

(3)

(3)

Кв2008

Коэффициент

выбытия свидетельствует о том, что за год выбывает 7,5% изношенных фондов.

Кв2009

Коэффициент

выбытия свидетельствует о том, что за год выбывает 0,2% изношенных фондов.

Кв2010

Коэффициент

выбытия свидетельствует о том, что за год выбывает 1% изношенных фондов.

4) Коэффициент прироста (Кпр):

(4)

(4)

Кпр2008

Коэффициент

прироста основных производственных фондов составляет 41,9%.

Кпр2009

Коэффициент

прироста основных производственных фондов составляет 9,8%.

Кпр2010

Коэффициент

прироста основных производственных фондов составляет 9,9%.

5) Коэффициент износа (Кизн):

(5)

(5)

Кизн

(нач.г)2008

Кизн

(кон.г) 2008

Коэффициент

износа на начало и на конец года меньше норматива 0,5, что является

положительным явлением.

Кизн

(нач.г)2009

Кизн

(кон.г) 2009

Коэффициент

износа на начало и на конец года меньше норматива 0,5, что является

положительным явлением.

Кизн

(нач.г)2010

Кизн

(кон.г) 2010

Коэффициент

износа на начало года меньше норматива 0,5, что является положительным

явлением. На конец года он составляет 0,529, что превышает нормативное значение

коэффициент износа.

6) Коэффициент годности:

(6)

(6)

Кг

(нач.г)2008

Кг

(кон.г) 2008

Коэффициент

годности, как на начало, так и на конец года больше норматива 0,5, что говорит

о положительной работе предприятия.

Кг

(нач.г)2009

Кг

(кон.г) 2009

Коэффициент

годности, как на начало, так и на конец года больше норматива 0,5, что говорит

о положительной работе предприятия.

Кг

(нач.г)2010

Кг

(кон.г) 2010

Коэффициент

годности на начало года больше норматива 0,5, что говорит о положительной

работе предприятия. На конец года он составляет 0,455, что говорит о

незначительном ухудшении работы предприятия.

Таблица 4 - Показатели эффективности использования основных фондов за

2008г.

|

Показатели

|

2008г.

|

2009г.

|

2010г.

|

|

На нач. г.

|

На кон.г.

|

На нач. г.

|

На кон.г.

|

На нач. г.

|

На кон.г.

|

|

Коэффициент обновления

основных средств

|

0,3482

|

0,0909

|

0,0996

|

|

Срок обновления основных

фондов, лет

|

2,02

|

10,02

|

9,13

|

|

Коэффициент выбытия

|

0,075

|

0,002

|

0,01

|

|

Коэффициент прироста

|

0,419

|

0,098

|

0,099

|

|

Коэффициент износа

|

0,433

|

0,373

|

0,373

|

0,466

|

0,466

|

0,529

|

|

Коэффициент годности

|

0,567

|

0,627

|

0,627

|

0,534

|

0,534

|

0,455

|

Обобщающими показателями, характеризующими уровень обеспеченности

предприятия основными производственными фондами (ОПФ), являются

фондовооруженность труда.

Для обобщающей характеристики эффективности использования основных

средств служат показатели:

фондорентабельности (отношение прибыли к среднегодовой стоимости основных

производственных фондов);

фондоотдачи (отношение стоимости произведенной или реализованной

продукции после вычета НДС, акцизов к среднегодовой стоимости основных

производственных фондов);

фондоемкости (обратный показатель фондоотдачи);

удельных капитальных вложений на один рубль прироста продукции. [1]

Среднегодовая стоимость ОПФ:

(7)

(7)

Сср2008

тыс.руб.

тыс.руб.

Сср2009

тыс.руб.

тыс.руб.

Сср2010

тыс.руб.

тыс.руб.

Фондорентабельность:

А)

По прибыли от реализации:

Фр2008

Фр2009

Фр2010

Б) По чистой прибыли:

Фр2008

Фр2009

Фр2010

Фондоотдача:

Фо2008

Фо2009

Фо2010

Фондоемкость:

Фе2008

Фе2009

Фе2010

Источники

данных для анализа: план технического развития, отчетный бухгалтерский баланс,

предприятия, отчет о наличии и движении основных средств, баланс

производственных мощностей, данные о переоценке основных средств, инвентарные

карточки учета, основных средств, проектно-сметная, техническая документация и

др. [1]

2.2 Анализ использования материальных ресурсов

В

первую очередь проверяют качество плана материально-технического снабжения.

Проверку реальности плана начинают с изучения норм и нормативов, которые

положены в основу расчета потребности предприятия в материальных ресурсах.

Затем проверяется соответствия плана снабжения потребностям производства

продукции т образования необходимых запасов исходя из прогрессивных норм

расхода материалов. [2]

Для

характеристики эффективности использования материальных ресурсов применяется

система обобщающих и частных показателей. К обобщающим показателям относятся:

1) Прибыль на рубль материальных затрат

) Материалоотдача (определяется делением стоимости произведенной

продукции на сумму материальных затрат);

) Материалоемкость продукции (отношение суммы материальных затрат

к стоимости произведенной продукции);

) Коэффициент соотношения темпов роста объема производства и

материальных затрат (отношение индекса валовой или товарной продукции к индексу

материальных затрат);

) Удельный вес материальных затрат к полной себестоимости

произведенной продукции);

) Коэффициент материальных затрат (отношение фактической суммы

материальных затрат к плановой, пересчитанной на фактический объем выпущенной

продукции). [1]

. Прибыль на рубль материальных затрат:

А) Прибыль от продаж:

Пп

2008

Пп

2009

Пп

2010

Б)

Чистая прибыль:

Пп2008

Пп2009

Пп2010

.

Материалоотдача:

Мо2008

Мо2009

Мо2010

.

Материалоемкость:

Ме

2008

Ме

2009

Ме

2010

.

Коэффициент соотношения темпов роста объема производства и материальных затрат:

(8)

(8)

где:

(9)

(9)

(10)

(10)

ВП

2008-2009 МЗ 2008-2009

МЗ 2008-2009

К

0,987ВП 2009-2010

0,987ВП 2009-2010 МЗ

2009-2010

МЗ

2009-2010

К

= 1,005

.

Удельный вес материальных затрат в себестоимости продукции:

У.в.мз

2008

У.в.мз

2009

У.в.мз

2010

Из

анализа использования материальных ресурсов видно, что прибыль от продаж на

рубль материальных затрат имеет тенденцию к росту. Чистая прибыль так же

выросла и на конец 2010г. составила 0,028 что можно отнести к положительным

изменениям работы предприятия. Материалоотдача изменилась незначительно, но в

отрицательном положении. Также не большие изменения произошли в

материалоемкости - в 2009 году она выросла на 1%, в 2010 году снизилась на

0,5%. Коэффициент соотношения темпов роста объема производства и материальных

затрат на период 2008 - 2009гг. показывает быстрый рост затрат по сравнению с

меньшим ростом производства. На период 2009 - 2010гг. коэффициент соотношения

темпов роста объема производства и материальных затрат находится в пределах

нормы.

В

общем, анализ показал о росте прибыли от продаж, но и одновременно об

отрицательных изменениях в рациональном использовании предприятием материальных

ресурсов.

2.3 Анализ производства и реализации продукции

Анализ начинается с изучения динамики выпуска и реализации продукции,

расчета базисных и цепных темпов роста и прироста.

Источники информации: оперативные планы-графики, Квартальная отчетность

промышленного предприятия (объединения) о выпуске отдельных видов продукции в

ассортименте, ф. №2 «Отчет о прибылях и убытках».

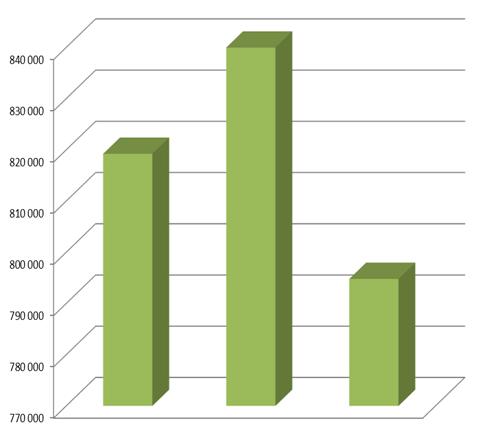

Таблица 5 - Динамика реализации продукции

|

Год

|

Объем реализации, тыс. руб.

|

Темп роста, %

|

Темп прироста, %

|

Среднегодовой темп роста,

тыс.руб.

|

|

2008

|

819223

|

100

|

-

|

-

|

|

2009

|

839969

|

103

|

3

|

20746

|

|

2010

|

794793

|

95

|

-5

|

-45176

|

Из таблицы видно, что объем реализации продукции в 2009г. увеличилась на

3% по сравнению с 2008г., а в 2010г. снизился на 5% относительно 2009г.

Среднегодовой темп роста в 2009г. составил 20746 тыс.руб., в 2010г. он составил

-45176 тыс.руб.

Рисунок 4 - Динамика объема реализации продукции

Таким образом, можно сделать вывод, что деятельность предприятия по

реализации продукции ухудшилась, так как снизилась в 2010 году на 5%.

2.4 Анализ использования трудовых ресурсов

Для анализа трудовых ресурсов на предприятии рассчитаем рентабельность

персонала, производительность труда, трудоемкость, среднюю заработную плату и

коэффициент опережения производительности труда над заработной платой.

Рентабельность персонала рассчитывается путем деления прибыли на среднесписочную

численность персонала:

Прибыль от реализации:

РП2008

= тыс.руб./чел.

тыс.руб./чел.

РП2009

= тыс.руб./чел.

тыс.руб./чел.

РП2010

= тыс.руб./чел.

тыс.руб./чел.

Чистая

прибыль:

РП2008

= тыс.руб./чел.

тыс.руб./чел.

РП2009

= тыс.руб./чел.

тыс.руб./чел.

РП2010

= тыс.руб./чел.

тыс.руб./чел.

Наиболее обобщающим показателем производительности труда является

среднегодовая выработка продукции одним работающим [2]:

ПТ2008

= тыс.руб./чел.

тыс.руб./чел.

ПТ2009

= тыс.руб./чел.

тыс.руб./чел.

ПТ2010

= тыс.руб./чел.

тыс.руб./чел.

Рисунок 5 - Динамика производительности труда

Трудоёмкость - затраты рабочего времени на единицу или весь объём

изготовленной продукции. Снижение трудоёмкости продукции - важнейший фактор

повышения производительности труда. Рост производительности труда происходит в

первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения

трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и

автоматизации производства и труда, а также увеличения кооперированных

поставок, пересмотра норм выработки и т. д. [2]

Тр2008

=

Тр2009

=

Тр2010

=

Рисунок

6 - Динамика трудоемкости

Средняя заработная плата:

ЗПср.2008

= тыс.руб./чел.

тыс.руб./чел.

ЗПср.2009

= тыс.руб./чел.

тыс.руб./чел.

ЗПср.2010

= тыс.руб./чел.

тыс.руб./чел.

Рисунок

7 - Динамика средней заработной платы

Для расчета коэффициента опережения производительности труда над

заработной платой рассчитаем индексы этих показателей. Они находятся как

отношение значения отчетного периода к значению предыдущего.

Индекс производительности труда:

Iпт2008-2009

пт2009-2010

пт2009-2010

Индекс

средней заработной платы:зп2008-2009  зп2009-2010

зп2009-2010

Коэффициент

опережения производительности труда:

Коп2008-2009

Коп2009-2010

На анализируемом предприятии рентабельность персонала по прибыли от

реализации в 2009 году по сравнению с 2008 годом выросла в 1,5 раз, по чистой

прибыли в 1,75 раза. В 2010 году по сравнению с 2009 годом рентабельность

персонала по прибыли от реализации выросла в 2,4 раза, по чистой прибыли в 2,3

раза. Выросла также производительность труда, трудоемкость напротив

уменьшилась. Средняя заработная плата в 2009 году по сравнению с 2008 годом

увеличилась на 7 тыс.руб./чел. в год, в 2010 году по сравнению с 2009 годом она

выросла на 9 тыс.руб./чел. в год. Коэффициент опережения производительности

труда над заработной платой на конец 2010 года составил 1,061.

2.5 Анализ себестоимости продукции

Объектами анализа себестоимости продукции являются следующие показатели:

) Полная себестоимость товарной продукции в целом и по элементам

затрат;

) Затраты на рубль товарной продукции:

Зт.п.2008 = 806915/819223 = 0,985

Зт.п.2009 = 820865/839969 = 0,977

Зт.п.2010 = 756702/794793 = 0,952

Данный показатель говорит, о рентабельности производства продукции. Также

уменьшение его в 2010 году по сравнению с 2009 годом можно считать

положительным явлением.

Источники информации: «Отчет о затратах на производство и реализацию

продукции (работ, услуг) предприятия (организации)», плановые и отчетные

калькуляции себестоимости продукции. [2]

Таблица 6 - Структура и динамика затрат на производство продукции за

2008-2009гг.

|

Элемент затрат

|

Абсолютные величины,

тыс.руб.

|

Удельный вес, %

|

Изменения

|

|

2008 г.

|

2009 г.

|

2008 г.

|

2009 г.

|

в абсолютных величинах

|

в удельных весах

|

|

Материальные затраты

|

642707

|

667363

|

79,65

|

81,30

|

24656

|

1,65

|

|

Заработная плата

|

85732

|

91735

|

10,62

|

11,18

|

6003

|

0,55

|

|

Отчисления в фонд

соц.защиты

|

17066

|

18347

|

2,11

|

2,24

|

1281

|

0,12

|

|

Амортизация основных

средств

|

5338

|

5946

|

0,66

|

0,72

|

608

|

0,06

|

|

Прочие расходы

|

56072

|

37474

|

6,95

|

4,57

|

-18598

|

-2,38

|

|

Полная себестоимость

|

806915

|

820865

|

100

|

100

|

13950

|

-

|

На основе данных таблицы 6 можно сделать вывод, что затраты на

производство продукции в 2009 году увеличились на 13950 тыс. руб. по сравнению

с 2008 годом. Произошло значительное увеличение материальных затрат на 24656

тыс. руб.

Таблица 7 - Структура и динамика затрат на производство продукции за

2009-2010гг.

|

Элемент затрат

|

Абсолютные величины,

тыс.руб.

|

Удельный вес, %

|

Изменения

|

|

2009 г.

|

2010 г.

|

2009 г.

|

2010 г.

|

в абсолютных величинах

|

в удельных весах

|

|

Материальные затраты

|

667363

|

628062

|

81,30

|

83,00

|

-39301

|

1,70

|

|

Заработная плата

|

91735

|

81780

|

11,18

|

10,81

|

-9955

|

-0,37

|

|

Отчисления в фонд

соц.защиты

|

18347

|

16356

|

2,24

|

2,16

|

-1991

|

-0,07

|

|

Амортизация основных

средств

|

5946

|

6548

|

0,72

|

0,87

|

602

|

0,14

|

|

Прочие расходы

|

37474

|

4,57

|

3,17

|

-13518

|

-1,40

|

|

Полная себестоимость

|

820865

|

756702

|

100

|

100

|

-64163

|

-

|

На основе данных таблицы 7 можно сделать вывод, что затраты на

производство продукции в 2010 году снизились на 64163 тыс. руб. по сравнению с

2009 годом. Произошло значительное снижение материальных затрат на 39301 тыс.

руб. Прочие расходы в 2010 году так же снизились на 13518 тыс. руб. по

сравнению с 2009 годом что является положительным показателем работы

предприятия.

На рисунке 4 показано графическое изображение изменений в структуре

себестоимости за 2008-2010гг.

2.6 Анализ прибыли и рентабельности

В процессе анализа используются следующие показатели прибыли: балансовая

прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей

реализации, финансовые результаты от внереализационных операций,

налогооблагаемая прибыль, чистая прибыль.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли

от реализации продукции и чистой прибыли.

. Рентабельность производственной деятельности (окупаемость

издержек) - отношение валовой или чистой прибыли к сумме затрат по

реализованной продукции).

. Рентабельность продаж (оборота) - отношение прибыли от

реализации продукции, работ и услуг или чистой прибыли к сумме полученной

выручки.

. Рентабельность (доходность) капитала - отношение балансовой

(валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного

капитала или отдельных его слагаемых: собственного (акционерного), заемного,

перманентного, основного, оборотного, производительного капитала и т.д.

Источники информации: данные аналитического бухгалтерского учета,

финансовой отчетности ф.2 «Отчет о прибылях и убытках. [1]

Таблица 8 - Анализ прибыли до налогообложения за 2008-2009гг.

|

Показатели

|

2008 г.

|

2009 г.

|

Изменения, тыс. руб.

|

Уд.вес, %

|

Изменения в уд.весах

|

|

|

|

|

2008 г.

|

2009 г.

|

|

|

Прибыль от реализации,

тыс.руб.

|

12308

|

19104

|

6796

|

169,81

|

164,00

|

-5,82

|

|

Операционные доходы,

тыс.руб.

|

47925

|

32296

|

-15629

|

661,22

|

277,24

|

-383,97

|

|

Операционные расходы,

тыс.руб.

|

51225

|

36417

|

-14808

|

706,75

|

312,62

|

-394,13

|

|

Прибыль до налогообложения,

тыс.руб.

|

7248

|

11649

|

4401

|

100

|

100

|

-

|

Таблица 9 - Анализ прибыли до налогообложения за 2009-2010гг.

|

Показатели

|

2009 г.

|

2010 г.

|

Изменения, тыс. руб.

|

Уд.вес, %

|

Изменения в уд.весах

|

|

|

|

|

2009 г.

|

2010 г.

|

|

|

Прибыль от реализации

|

19104

|

38091

|

18987

|

164,00

|

146,80

|

-17,20

|

|

Операционные доходы

|

32296

|

34569

|

2273

|

277,24

|

133,22

|

-144,02

|

|

Операционные расходы

|

36417

|

43792

|

7375

|

312,62

|

168,77

|

-143,85

|

|

Прибыль до налогообложения

|

11649

|

25948

|

14299

|

100

|

100

|

-

|

Анализ рентабельности предприятия:

. Рентабельность производственной деятельности:

А) От реализации:

(11)

(11)

пр.д.2008

= пр.д.2009 =

пр.д.2009 = пр.д.2010

=

пр.д.2010

=

Б)

От чистой прибыли:

(12)

(12)

пр.д.2008

= пр.д.2009 =

пр.д.2009 = пр.д.2010

=

пр.д.2010

=

2. Рентабельность продаж:

А) От реализации :

(13)продаж2008=

(13)продаж2008= продаж2009=

продаж2009= продаж2010=

продаж2010=

Б)

От чистой прибыли:

(14)

(14)

продаж2008= продаж2009=

продаж2009= продаж2010=

продаж2010=

3. Рентабельность капитала:

) Всего капитала:

А) От реализации 2005г.:

(15)

(15)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

Б)

От чистой прибыли:

(16)

(16)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

)

Рентабельность собственного капитала:

А)

От реализации:

(17)

(17)

кап2008=

кап2009=

кап2009=  кап2010=

кап2010=

Б)

От чистой прибыли:

(18)

(18)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

)

Рентабельность заемного капитала:

А)

От реализации:

(19)

(19)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

Б)

От чистой прибыли:

(20)

(20)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

4) Рентабельность основного капитала:

А) От реализации:

(21)

(21)

кап2008

=  кап2009 =

кап2009 =

Rкап2010

=

Б)

От чистой прибыли:

(22)

(22)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

)

Рентабельность оборотного капитала:

А)

От реализации:

(23)

(23)

кап2008

=  кап2009 =

кап2009 =  кап2010 =

кап2010 =

Б)

От чистой прибыли:

(24)

(24)

кап2008

=

Rкап2009

=  кап2010 =

кап2010 =

Таблица 10 - Динамика показателей рентабельности за 2008-2009гг.

|

Показатели рентабельности

|

2008 г.

|

2009 г.

|

Изменения

|

|

От реализации

|

От чист. прибыли

|

От реализации

|

От чист. прибыли

|

От реализации

|

От чист. прибыли

|

|

Производственной

деятельности

|

0,015

|

0,006

|

0,023

|

0,011

|

0,008

|

0,005

|

|

Продаж

|

0,015

|

0,006

|

0,023

|

0,011

|

0,008

|

0,005

|

|

Всего капитала

|

0,043

|

0,018

|

0,049

|

0,023

|

0,006

|

0,005

|

|

Собственного капитала

|

2,004

|

0,82

|

1,906

|

0,897

|

-0,098

|

0,077

|

|

Заемного капитала

|

0,044

|

0,018

|

0,05

|

0,024

|

0,006

|

0,006

|

|

Основного капитала

|

0,57

|

0,233

|

0,749

|

0,353

|

0,179

|

0,120

|

|

Оборотного капитала

|

0,046

|

0,019

|

0,052

|

0,025

|

0,006

|

0,006

|

Из таблицы видно, что рентабельность производственной деятельности и

рентабельность продаж по прибыли от реализации в 2009 году по сравнению с 2008

годом увеличились примерно на 0,008 рублей, и эти же показатели рентабельности

от чистой прибыли увеличились на 0,005 рубля.

Таблица 11 - Динамика показателей рентабельности за 2009-2010гг.

|

Показатели рентабельности

|

2009 г.

|

2010 г.

|

Изменения

|

|

От реализации

|

От чист. прибыли

|

От реализации

|

От чист. прибыли

|

От реализации

|

От чист. прибыли

|

|

Производственной

деятельности

|

0,023

|

0,011

|

0,05

|

0,023

|

0,027

|

0,012

|

|

Продаж

|

0,023

|

0,011

|

0,048

|

0,022

|

0,025

|

0,011

|

|

Всего капитала

|

0,049

|

0,023

|

0,123

|

0,057

|

0,074

|

0,034

|

|

Собственного капитала

|

1,906

|

0,897

|

1,983

|

0,921

|

0,077

|

0,024

|

|

Заемного капитала

|

0,05

|

0,024

|

0,131

|

0,061

|

0,081

|

0,037

|

|

Основного капитала

|

0,749

|

0,353

|

1,594

|

0,74

|

0,845

|

0,387

|

|

Оборотного капитала

|

0,052

|

0,025

|

0,133

|

0,062

|

0,081

|

0,037

|

Из таблицы видно, что рентабельность производственной деятельности и

рентабельность продаж по прибыли от реализации в 2010 году по сравнению с 2009

годом увеличились примерно на 0,027 рублей, и эти же показатели рентабельности

от чистой прибыли увеличились на 0,012 руб.

2.7 Анализ финансового состояния предприятия

.7.1 Уплотненный аналитический баланс

предприятия

Таблица 12 - Составление сравнительного аналитического баланса за 2008г.

|

Показатели

|

Абсолютные величины,

тыс.руб

|

Удельный вес,%

|

Изменения

|

|

Начало года

|

Конец года

|

Начало года

|

Конец года

|

В абс. величине

|

В удельн весах

|

В % к началу года

|

В % к изменению итога

баланса

|

|

Актив

|

|

|

|

|

|

|

|

|

|

1.Внеоборот. активы

|

16788

|

26372

|

12,71

|

5,97

|

9584

|

-6,73

|

57,09

|

3,10

|

|

2.Мобильные активы

|

115325

|

415041

|

87,29

|

94,03

|

299716

|

6,73

|

259,89

|

96,90

|

|

2.1 Запасы и затраты

|

39560

|

75451

|

29,94

|

17,09

|

35981

|

-12,85

|

90,95

|

11,63

|

|

2.2 Дебитор. задолженность

|

73278

|

335359

|

55,47

|

75,97

|

262081

|

20,51

|

357,65

|

84,73

|

|

2.3 Денежные средства и

ценные бумаги

|

2487

|

4231

|

1,88

|

0,96

|

1744

|

-0,92

|

70,12

|

0,56

|

|

3. Прочие активы

|

844

|

844

|

0,64

|

0,19

|

-

|

-0,45

|

-

|

-

|

|

БАЛАНС

|

132113

|

441413

|

100

|

100

|

309300

|

-

|

234,12

|

100

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

1.Собственный капитал

|

6618

|

5,01

|

1,28

|

-954

|

-3,73

|

-14,42

|

-0,31

|

|

2.Заемный капитал

|

125495

|

435749

|

94,99

|

98,72

|

310254

|

3,73

|

247,22

|

100,31

|

|

2.1 Долгосрочный кредит

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2 Краткосрочные кредиты и

займы

|

7041

|

183571

|

5,33

|

41,59

|

176530

|

36,26

|

2507,2

|

57,07

|

|

2.3 Кредиторская

задолженность

|

117449

|

250059

|

88,90

|

56,65

|

132610

|

-32,25

|

112,91

|

42,87

|

|

2.4 Задолж. перед

учредителями по выплате доходов

|

1005

|

2119

|

0,76

|

0,48

|

1114

|

-0,28

|

110,85

|

0,36

|

|

3.Прочие пассивы

|

-

|

-

|

-

|

-

|

|

-

|

-

|

-

|

|

БАЛАНС

|

132113

|

441413

|

100

|

100

|

309300

|

-

|

234,12

|

100

|

Таблица 13 - Составление сравнительного аналитического баланса за 2009г.

|

Показатели

|

Абсолютные величины,

тыс.руб

|

Удельный вес,%

|

Изменения

|

|

Начало года

|

Конец года

|

Начало года

|

Конец года

|

В абс. величине

|

В удельн весах

|

В % к началу года

|

В % к изменению итога

баланса

|

|

Актив

|

|

|

|

|

|

|

|

|

|

1.Внеоборот. активы

|

26372

|

24668

|

5,97

|

7,17

|

-1704,00

|

1,20

|

-6,46

|

1,75

|

|

2.Мобильные активы

|

415041

|

319319

|

94,03

|

92,83

|

-95722,00

|

-1,20

|

-23,06

|

98,25

|

|

2.1 Запасы и затраты

|

75451

|

69270

|

17,09

|

20,14

|

-6181,00

|

3,04

|

-8,19

|

6,34

|

|

2.2 Дебитор. задолженность

|

335359

|

236835

|

75,97

|

68,85

|

-98524,00

|

-7,12

|

-29,38

|

101,13

|

|

2.3 Денежные средства и

ценные бумаги

|

4231

|

13214

|

0,96

|

3,84

|

8983,00

|

2,88

|

212,31

|

-9,22

|

|

3. Прочие активы

|

844

|

844

|

0,19

|

0,25

|

-

|

0,05

|

-

|

-

|

|

БАЛАНС

|

441413

|

343987

|

100

|

100

|

-97426,00

|

-

|

-22,07

|

100

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

1.Собственный капитал

|

5664

|

14385

|

1,28

|

4,18

|

8721,00

|

2,90

|

153,97

|

-8,95

|

|

2.Заемный капитал

|

435749

|

329602

|

98,72

|

95,82

|

-106147,00

|

-2,90

|

-24,36

|

108,95

|

|

2.1 Долгосрочный кредит

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2 Краткосрочные кредиты и

займы

|

183571

|

176714

|

41,59

|

51,37

|

-6857,00

|

9,79

|

-3,74

|

7,04

|

|

2.3 Кредиторская

задолженность

|

250059

|

150769

|

56,65

|

43,83

|

-99290,00

|

-12,82

|

-39,71

|

101,91

|

|

2.4 Задолж. перед учредителями

по выплате доходов

|

2119

|

2119

|

0,48

|

0,62

|

-

|

0,14

|

-

|

-

|

|

3.Прочие пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

БАЛАНС

|

441413

|

343987

|

100

|

100

|

-97426,00

|

-

|

-22,07

|

100

|

Таблица 14 - Составление сравнительного аналитического баланса за 2010г.

|

Показатели

|

Абсолютные величины, тыс.руб

|

Удельный вес,%

|

Изменения

|

|

Начало года

|

Конец года

|

Начало года

|

Конец года

|

В абс. величине

|

В удельн весах

|

В % к началу года

|

В % к изменению итога

баланса

|

|

Актив

|

|

|

|

|

|

|

|

|

|

1.Внеоборот. активы

|

24668

|

23114

|

7,17

|

8,41

|

-1554

|

1,24

|

-6,30

|

2,25

|

|

2.Мобильные активы

|

319319

|

251780

|

92,83

|

91,59

|

-67539

|

-1,24

|

-21,15

|

97,75

|

|

2.1 Запасы и затраты

|

69270

|

185387

|

20,14

|

67,44

|

116117

|

47,30

|

167,63

|

-168,06

|

|

2.2 Дебитор. задолженность

|

236835

|

62154

|

68,85

|

22,61

|

-174681

|

-46,24

|

-73,76

|

252,82

|

|

2.3 Денежные средства и

ценные бумаги

|

13214

|

4239

|

3,84

|

1,54

|

-8975

|

-2,30

|

-67,92

|

12,99

|

|

3. Прочие активы

|

844

|

844

|

0,25

|

0,31

|

-

|

0,06

|

|

|

|

БАЛАНС

|

343987

|

274894

|

100

|

100

|

-69093

|

-

|

-20,09

|

100

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

1.Собственный капитал

|

14385

|

24042

|

4,18

|

8,75

|

9657

|

4,57

|

67,13

|

-13,98

|

|

2.Заемный капитал

|

329602

|

250852

|

95,82

|

91,25

|

-78750

|

-4,57

|

-23,89

|

113,98

|

|

2.1 Долгосрочный кредит

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

|

2.2 Краткосрочные кредиты и

займы

|

176714

|

26276

|

51,37

|

9,56

|

-150438

|

-41,81

|

-85,13

|

217,73

|

|

2.3 Кредиторская

задолженность

|

150769

|

217303

|

43,83

|

79,05

|

66534

|

35,22

|

44,13

|

-96,30

|

|

2.4 Задолж. перед

учредителями по выплате доходов

|

2119

|

7273

|

0,62

|

2,65

|

5154

|

2,03

|

|

|

|

3.Прочие пассивы

|

-

|

-

|

-

|

-

|

-

|

|

|

|

БАЛАНС

|

343987

|

274894

|

100

|

100

|

-69093

|

-

|

-20,09

|

100

|

2.7.2 Анализ финансового состояния предприятия

Показателями, характеризующими финансовую устойчивость предприятия,

являются:

) коэффициент финансовой автономии (независимости) или удельный

вес собственного капитала в его общей сумме;

) коэффициент финансовой зависимости (доля заемного капитала в

общей валюте баланса);

) плечо финансового рычага или коэффициент финансового риска

(отношение заемного капитала к собственному). [1]

. Коэффициент финансовой автономии

(25)

(25)

Кф.а.2008

=

Кф.а.2009

=

Кф.а.2010

=

2. Коэффициент финансовой зависимости

(26)

(26)

К

ф.з.2008= 435749/441413 = 0,99

К

ф.з.2009= 329602/343987 = 0,96

К

ф.з.2010= 250852/274894 = 0,91

3. Коэффициент финансового риска:

(27)

(27)

Кф.р.2008

= 435749/5664 = 76,9

Кф.р.2009

= 343987/14385 = 23,9

Кф.р.2010

= 250852/24042 = 10,4

Таблица 15 - Динамика показателей финансовой устойчивости

|

Показатель

|

2008г.

|

2009г.

|

2010г.

|

Нормативы

|

|

Коэффициент финансовой

автономии

|

0,013

|

0,044

|

0,088

|

>0,5

|

|

Коэффициент финансовой

зависимости

|

0,99

|

0,96

|

0,91

|

<0,5

|

|

Коэффициент финансового

риска

|

76,9

|

23,9

|

10,4

|

<1

|

Из расчетов и приведенных выше таблицы и диаграммы видно, что предприятие

на период 2008-2010 гг. не является финансово устойчивым.

2.7.3 Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу,

сгруппированных по степени убывающей ликвидности, с краткосрочными

обязательствами по пассиву, которые группируются по срочности их погашения.

Баланс абсолютно ликвидный, если:

А1>П1, А2>П2, А3>П3, А4<П4.

Таблица 16 - Анализ ликвидности баланса за 2008 год

|

А1=4231

|

<

|

П1=250059

|

|

А2=335363

|

>

|

П2=185690

|

|

А3=73314

|

>

|

П3=0

|

|

А4=26372

|

>

|

П4=5664

|

Таблица 17 - Анализ ликвидности баланса за 2009 год

|

А1=13214

|

<

|

П1=150769

|

|

А2=235985

|

>

|

П2=178833

|

|

А3=24521

|

>

|

П3=0

|

|

А4=24668

|

>

|

П4=14375

|

Таблица 18 - Анализ ликвидности баланса за 2010 год

|

А1=4239

|

<

|

П1=217303

|

|

А2=62238

|

>

|

П2=33549

|

|

А3=29025

|

>

|

П3=0

|

|

А4=23114

|

<

|

П4=24042

|

Из анализа ликвидности баланса видно, что на период 2008-2010гг. баланс

нельзя назвать абсолютно ликвидным, так как не соблюдаются неравенства. Также

можно сказать о том, что предприятие не может погасить свои платежные

обязательства активами предприятия.

2.7.4 Оценка платежеспособности предприятия

Для оценки платежеспособности в краткосрочной перспективе рассчитывают

следующие показатели:

) Коэффициент текущей ликвидности отношение всей суммы текущих

активов, включая запасы и незавершенное производство, к общей сумме

краткосрочных обязательств. Он показывает степень, в которой текущие активы

покрывают текущие пассивы.

) Коэффициент быстрой ликвидности - отношение ликвидных средств

двух первых групп к общей сумме краткосрочных долгов предприятия.

) Коэффициент абсолютной ликвидности определяется отношением

ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия.

Коэффициент текущей ликвидности:

(28)

(28)

Кт.л.2008

=

Кт.л.2009

=

Кт.л.2010

=

Коэффициент

быстрой ликвидности:

(29)

(29)

Кб.л.2008

=

Кб.л.2009

=

Кб.л.2010

=

Коэффициент

абсолютной ликвидности:

(30)

(30)

Ка.л.2008

=

Ка.л.2009

=

Ка.л.2010

=

Из

оценки платежеспособности видно, что текущие пассивы превышают текущие активы

(Кт.л.), таким образом это говорит о том, что у предприятия нет резервного

запаса денежных средств.

По

коэффициенту абсолютной ликвидности мы видим постоянную нехватку денежной

наличности у предприятия.

3.

КОНСТРУКТОРСКО-ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

3.1 Бетонные полы с упрочненным верхним слоем

Одной

из сложных проблем при строительстве промышленных помещений остается устройство

полов, выдерживающих большие нагрузки, долговечных.

Чаще

всего для изготовления высоконагруженных полов применяется такой материал как

бетон. Он обладает многими положительными качествами: надежность, высокая

износостойкость, дешевизна, простота и скорость укладки. Но у бетона есть и

некоторые отрицательные качества, связанные с низкой прочностью бетона на

растяжение и его пористостью.

Сама

по себе бетонная плита может выдержать очень высокую нагрузку, но верхний слой

оказывается самым слабым звеном и очень часто оказывается причиной разрушения

самой плиты. Так как именно верхний слой воспринимает всю неблагоприятную

нагрузку от внешних условий и условий эксплуатации, и если он недостаточно

плотен и прочен, то неблагоприятные факторы и вещества проникают в толщу бетона

и вызывают его разрушение.

Кроме

того при эксплуатации бетонного пола его верхний слой постоянно сшелушивается

под нагрузкой и бетон пылит. Пылящий бетонный пол - явление распространенное и,

как правило, очевидное для Заказчика только после начала эксплуатации пола.

Характерная бетонная пыль образуется из-за выхода на поверхность солей и

разрушения слабого поверхностного слоя, состоящего из цемента, пыли

наполнителей и различных загрязнений. Для многих производств это неприемлемо.

Для

того чтобы избежать всех этих проблем и продлить срок службы пола существует

методика устройства бетонных полов с упрочненным верхним слоем - топинги.

Бетонные

полы с упрочненным верхним слоем получаются путем обработки поверхности

свежеуложенного бетона сухими составами (топпингами), которые втираются при

помощи бетоноотделочной машины. Применение данной технологии обеспечивает

повышение прочности бетонного пола более чем в 2 раза, износостойкости в 8 раз,

ударостойкости в 2 раза.

Преимущества

данной технологии:

1. увеличение износостойкости бетонной поверхности

. стойкость к ударам и сильному абразивному износу

. отсутствие пыли

. повышение срока службы бетонного пола

. привлекательный внешний вид, широкая цветовая гамма (14 цветов)

. верхний высокопрочный слой составляет единое целое с бетонным

основанием и полностью исключает его отслоение

. получение готового к эксплуатации покрытия за один рабочий цикл

. значительно сокращаются сроки проведения работ по сравнению с

другими покрытиями

. позволяет раньше, чем при других покрытиях, начать эксплуатацию

помещения

Область применения бетонных полов с упрочненным верхним слоем:

складские помещения

цеха заводов и фабрик

гаражи, стоянки автотранспорта

торгово-выставочные залы

3.2 Технологический процесс заливки бетонных

полов, применяемый на ООО «Трест механизации строительства и благоустройства»

Устройство нового бетонного пола включает следующий комплекс работ:

. Нивелировка основания: Нивелировка основания оптическими

нивелирами. Целью данной операции является определение рельефа основания,

нулевой отметки, уровня поверхности пола, расчёт разуклонки (при необходимости

её устройства).

. Подготовка основания: Укладка пола может производиться как по

грунтовому основанию, так и по существующему бетонному основанию. При укладке пола

на существующее бетонное основание необходимо произвести тщательную подготовку

основания. Если в нём есть трещины, то их необходимо расширить и заполнить

ремонтным составом, состоящим либо из полимера, либо из цементно-песчаной смеси

на напрягающем цементе.

. Устройство гидроизоляции: Чаще всего гидроизоляцию делают из

рулонных битумных гидроизоляционных материалов либо полимерных мембран.

Гидроизоляция нужна для того, чтобы основание не впитывало влагу из

свежеуложенного бетона финишного покрытия.

. Установка опалубки: На объектах с большими площадями устройство

бетонной стяжки пола осуществляется "картами" - прямоугольниками

определённого размера. Размер "карты" определяется площадью пола,

уложенной за рабочую смену, т.е. производительностью. По периметру карты

устанавливается опалубка. Опалубку можно сделать из деревянных досок толщиной

от 2 см. Также в качестве опалубки могут использоваться направляющие для

виброрейки. Линия опалубки, по возможности, должна совпадать с рисунком

деформационных швов, так как в большинстве случаев это место стыка уже

схватившегося и свежеуложенного бетона.

5. Укладка арматуры: В качестве арматуры в бетонных полах чаще всего

используется дорожная сетка размером ячейки 150х150 мм или 100х100 мм и

диаметром стержней 5 мм. В тех случаях, когда пол подвергается воздействию

повышенных нагрузок (многотонные грузовики, погрузчики, и т.п.), целесообразно

применить вместо дорожной сетки или вместе с ней арматурный каркас. Арматурный

каркас, как правило, вяжется по месту из стержней арматуры диаметром от 8 до 16

мм.

6. Укладка бетонной смеси в стяжку: После того, как в соответствии с

проектом установлена опалубка и уложена арматура, приступают к укладке бетонной

смеси. При этом желательно обеспечить бесперебойную подачу её на строительную

площадку. Подвоз бетонной смеси на объект осуществляется в автобетоносмесителях

с ближайшего завода товарного бетона, способного производить бетонную смесь

соответствующего качества. Обычно укладываемая в стяжку бетонная смесь имеет

подвижность П3, что соответствует осадке конуса от 11 до 15 см. Подача бетонной

смеси к месту укладки осуществляется различными способами в зависимости от

того, насколько близко автобетоносмеситель может подъехать к строительной

площадке, а также от того, на каком этаже ведутся работы. В случае, если

бетоносмеситель можно подогнать вплотную к месту укладки, выгрузку бетонной

смеси производят непосредственно на подготовленное основание. Если же работы

производятся не на первом этаже или в тех случаях, когда миксер нельзя подогнать

к месту укладки, бетонную смесь выгружают в бадьи и краном подают ее к месту

укладки бетонной смеси.

. Вибромеханическая обработка и разравнивание бетона: Укладку и

разравнивание бетонной смеси производитcя с помощью

направляющих-"маяков". При укладке бетонной смеси по

"маякам" на основание устанавливается нивелир, и произвольно

выбирается определённый уровень. Затем к колонне, на которой имеется отметка

нулевого уровня пола, прикладывается рейка так, чтобы её низ совпадал с этой

отметкой. На рейке ставится риска, соответствующая произвольно выбранному с

помощью нивелира уровню. На основание заливается бетонная смесь, приблизительно

до половины необходимого уровня и из неё делаются холмики-маяки приблизительно

с шагом в 2 м. На каждый из холмиков устанавливается рейка с риской. Риску

совмещают с установленным на нивелире уровнем. После этого вершину холмика

подгоняют по низу рейки. Таким образом по площади пола получают выставленные по

нулевому уровню направляющие "маяки" с шагом 2 м. Пространство между

маяками заливают бетонной смесью. Уплотняют её при помощи глубинных вибраторов

и разравнивают правилом вровень с верхушками "маяков".

. Затирка поверхности бетона: После того, как будет завершён

процесс укладки, уплотнения и разравнивания бетонной смеси, производится

обработка поверхности бетона. Для этих целей используются затирочные машины,

так называемые "вертолёты". Но перед тем, как приступить к затирке

поверхности бетона необходимо сделать технологический перерыв, чтобы бетон мог

набрать начальную прочность. В зависимости от влажности и температуры

окружающей среды этот перерыв составляет от 3 до 7 часов. За это время бетон

схватывается так, что взрослый человек, наступая на его поверхность, оставляет

след глубиной 3-4 мм. В этот период нужно приступать к грубой затирке

поверхности. Бетон, примыкающий к конструкциям, колоннам, ямам, дверным проемам

и стенам должен быть обработан в первую очередь, так как в этих местах он