Анализ и оценка организации производственной и финансово-хозяйственной деятельности ООО 'Нептун'

Содержание

Введение

. Характеристика предприятия

.1 Название предприятия, история

создания, организационно-правовая форма, основные виды деятельности

.2 Система управления предприятия

. Анализ и оценка организации

производственной и финансово-хозяйственной деятельности

. Анализ финансовых результатов

деятельности ООО "Нептун"

Заключение

Список использованных источников и

литературы

Приложения

Введение

Объектом практики является торговое предприятие

общество с ограниченной ответственностью (ООО) "Нептун".

Предметом исследования стал анализ

финансово-хозяйственной деятельности организация торгового процесса на данном

предприятии.

В соответствии с учредительными

компания является официальным дилером автомобилей Skoda (прозводитель Чехия).

Основной целью практики

является применение теоретических знаний на практике, поиск неэффективных

статей деятельности предприятия и предложение по совершенствованию

финансово-хозяйственной деятельности объекта исследования.

Данная цель предопределяет следующие задачи:

· Изучить важнейшие этапы хозяйственной

деятельности торгового предприятия;

· Изучить факторы, влияющие на

результаты функционирования торговой организации;

· Приобрести практические навыки по

анализу финансово - экономической деятельности предприятия.

Во время прохождения практики на предприятии был

изучен торгово-технологический процесс торгового предприятия, проведен анализ

финансово-хозяйственной деятельности, который позволил выявить сильные и слабые

стороны работы ООО "Нептун", а так же разработаны рекомендации по

повышению эффективности деятельности.

1. Характеристика предприятия

.1 Название предприятия, история

создания, организационно-правовая форма, основные виды деятельности

Объектом моего исследования выступил один из

автосалонов группы компаний "Автомир", а именно ООО

"Нептун" автоцентр Skoda.

Группа компаний Автомир была основана в 1993г.

Продажи достигают нескольких десятков а/м. Первые автомобили - ВАЗ, ГАЗ. В 1995

году зарегистрирован торговый знак "Автомир". Появляется новое

направление деятельности Группы компаний Автомир - ремонт и послепродажное

обслуживание автомобилей. Первой иномаркой, проданной компанией, стал

автомобиль Daewoo. В 1996 - 1998 годах Группа компаний Автомир стремительно

развивалась, расширяя свою сбытовую сеть и увеличивая объемы продаж. В это

время Группа компаний Автомир интенсивно расширяет свой марочный пакет: в

продаже появляются четыре новых марки иностранного производства - Skoda,

Renault, Nissan и Suzuki. Удачно найденный формат мультибрендовой торговли

тиражируется во всех вновь создаваемых предприятиях. Зарегистрирован

официальный сайт Группы компаний Автомир - avtomir.ru. В 2000 - 2001 годы

ознаменованы активным ростом автомобильного рынка и динамичным развитием Группы

компаний Автомир. В этом же году Группа компаний Автомир становится крупнейшим

в России автомобильным дилером. В марочном пакете компании появляется марка

Kia. На конец 2012 торговая сеть насчитывала 41 объект: 17 московских ТСК, 22

региональных объекта в России и 2 объекта в Казахстане. В портфеле компании 21

автомобильный бренд: Toyota, Nissan, Ford, Mitsubishi, Mazda, Opel, Chevrolet,

Cadillac, Hammer, Hyundai, Suzuki, Volkswagen, Renault, Peugeot, FIAT, Skoda,

Citroen, Kia, Daewoo, SsangYong, Lada. В 2012 году продажи Группы компаний

Автомир увеличились на 35% и составили 78 583 новых автомобиля. Совокупный

оборот достиг 69 867 млн. рублей.

.2 Система управления предприятия

Предприятие имеет линейный тип организационной

структуры.

Контроль над соблюдением Устава общества, его

финансовой и хозяйственной деятельностью, а также за созданными им

организациями и подразделениями осуществляется в главном офисе организации (в

частности отдел управления ГК Автомир) и представительство Skoda Фольксваген

Групп Рус. В структуру управления также входят специализированные отделы (отдел

продаж, кадровый, финансово-экономический, технический, бухгалтерия).

Процесс управления ООО представляет собой

совокупность взаимосвязей и действий, направленных на обеспечение оптимального

соотношения рабочей силы, материальных и финансовых ресурсов. Процесс

управления направлен на создание нормальных условий в сфере реализации товаров

и в процессе обслуживания клиентов на высоком уровне.

Качество работы торгового предприятия

определяется работой персонала.

Персонал организации - это совокупность

работников в торговой организации, которые обладают определенными

профессиональными навыками. Количество сотрудников ООО "Нептун" в

каждым годом возрастает.

Таблица 1 Динамика численности работников ООО

"Нептун" за 2011 - 2013 гг.

|

Год

|

Количество

сотрудников

|

Темп

роста,%

|

|

2011

|

86

|

-

|

|

2012

|

95

|

110,5

|

|

2013

|

107

|

112,6

|

По результатам таблицы 1 можно сделать вывод,

что численность персонала с каждым годом возрастает, средний темп роста

составляет 111,5 %. Это говорит о расширении масштабов деятельности торговой

организации.

ООО "Нептун" оформляет своих

сотрудников в полном соответствии с ТК РФ. При приеме на работу каждый работник

подписывает: трудовой договор, в котором прописаны права работника и

работодателя; должностную инструкцию, в которой четко оговорены все должностные

обязанности работника, режим работы, условия работы. Среди должностных

обязанностей менеджеров в магазинах сети стоит выделить следующие:

· оформлять свой отдел оптимально выгодно с

коммерческой точки зрения;

· придерживаться концепции

"Автомир" при общении с клиентом;

· качественно улучшить прием и

хранение товара;

· следить за конкурентами

(мониторинг);

· составлять продажную цену согласно

маржам, запланированным компанией;

· организовывать ежедневную и

еженедельную работу команды.

Как и в большинстве других торговых сетях ООО

"Нептун" свойственна текучка персонала. Однако стоит отметить, что

она в большинстве случаев происходит среди операционного персонала. Для

эффективной и слаженной работы персонала компания стимулирует своих работников.

Материальное стимулирование включает в себя: ежегодную индексацию заработной

платы, премии каждые три месяца по результатам выполненной работы, прибавка

нескольких дней к отпуску. Помимо материального стимулирования автоцентр

прибегает к использованию нематериального стимулирования работников. Заработная

плата в данной торговой организации окладная. Оклад зависит от занимаемой

сотрудником должности.

Таблица 2 Анализ показателей по труду ООО

"Нептун" за 2012-2013г., тыс. руб.

|

Показатели

|

2012

год

|

2013

год

|

Изменение

(+;-)

|

|

Среднесписочная

численность работников чел.

|

95

|

107

|

+12

|

|

В

том числе:

|

|

|

|

|

-

административно-управленческий персонал

|

15

|

20

|

+5

|

|

-

производственный (торговый) персонал

|

80

|

87

|

+7

|

|

Фонд

оплаты труда, руб.

|

39900

|

44100

|

+4200

|

|

Выручка

от реализации, руб.

|

1366636

|

1724801

|

+358165

|

|

Товарооборот

в расчете на одного среднесписочного работника, руб. / год

|

14385,6

|

16119,6

|

+1734

|

|

Удельный

вес фонда оплаты труда в выручке от реализации, %

|

2,9

|

2,6

|

-0,3

|

|

Среднемесячная

заработная плата, руб.

|

35

|

34,4

|

-0,6

|

Из таблицы 2 видно, что за 2013 год произошло

увеличение среднесписочной численности работников на 12 человек.

Административно- управленческий персонал увеличился на 5 человек, а вот

производственный персонал увеличился и составил 87 чел. Фонд оплаты труда вырос

на 4200 тыс. руб. Товарооборот в расчете на одного работника в в 2013г.

увеличился на 1734 тыс. руб., что является положительным.

Можно выделить несколько условий, которые будут

способствовать увеличению роста эффективности использования трудовых ресурсов:

· улучшение организации и условий труда

работников;

· усиление мотивации;

· снижение текучести кадров;

· повышение уровня квалификации

работников.

Рассматривая товарную политику ОО "

Нептун" можно заменить что в 2013 году наблюдалось перераспределение

спроса населения страны в пользу более бюджетных автомобильных брендов или

моделей российской сборки. В связи с этим наблюдался незначительный спад продаж

автомобилей Skoda, которые поставляются на рынок из Чехии.

По результатам 2013 года доля Skoda на рынке РФ

в сегменте легковых автомобилей составила 3.3%. По итогам 2013 года было

реализовано 2160 автомобиля Skoda, что на 65 автомобилей меньше, чем в 2012

году 2225 автомобилей.

Согласно стратегии "Нептун " на 2014

год объем продаж составит 2250 автомобилей. В 2013 году произошло обновление

модельного ряда за счет появления на рынке двух моделей Skoda с новым дизайном

и новыми технологиям. "Богемия Мотор" расширила свою товарную

политику за счет выхода новой модели Octavia и Superb.

В сервисной политике в 2013 году компания

перераспределила свои ресурсы на развитие и продвижение послепродажного

обслуживания, расширив пул обслуживаемых автомобильных брендов, автоцентр начал

оказывать фирменные сервисные услуги владельцам постгарантийных автомобилей, а

также услуги по кузовному ремонту гарантийных и негарантийных автомобилей всех

марок. Выручка по сравнению с 2012 годом увеличилась на 31% по запасным частям

и материалам, и на 39% по услугам сервиса. Показатель выработки норма часов

вырос на 2.1% с 601383,3 до 62700.

Оценка конъюнктуры рынка

С увеличением материального состояния граждан

происходит количественный рост потребителей. Следовательно повышаются

требования населения к качеству товаров, его оформлению, цене и услугам.

Конъюнктура рынка Москвы характеризуется

наличием большого числа автоцентров Skoda, среди которых наиболее выражены

Автоспец-центр, Пеликан-Авто, Нептун, Автоцентр АСЦ.

Наиболее сильным конкурентом рассматриваемого

предприятия является автосалон "Автоспец-центр".

Несмотря на небольшой временной период работы

автоцентра "Нептун", компания завоевала особое отношение к себе,

выраженное в сокращении сроков поставки и увеличении скидок на поставляемые

автомобили. Поэтому компании удается первой предлагать покупателям новинки мировой

автомобильной промышленности, значительно опережая в этом предложения некоторых

автосалонов.

Ценовая политика автоцентра определяется в

соответствии со стратегией продаж производителя. На компанию напрямую влияют

поставщики материалов, используемых в изготовлении автомобилей, законы,

регулирующие ценообразование и порядок найма на работу, предпочтения

потребителей, а также действия основных конкурентов. "Нептун" должна

реагировать на эти факторы, чтобы удержаться в бизнесе. В то же время такие

факторы, как новые технологии, инфляция, экономический спад, приходится

учитывать в интересах компании на будущее, хотя напрямую они не сказываются на

каждодневных операциях фирмы.

Поставщиками автомобилей и комплектующих к ним

для проведения сервисного обслуживания - являются только производители данных

автомобилей, а именно ŠkodaAuto, так

как по дилерским соглашениям автосалону запрещено обращаться к другим

поставщикам.

Стратегия ценообразования "Нептун"

заключается в рекламировании "раздетой модели" по цене, скажем, 400

тыс. руб. для завлечения публики в салоны, где показаны в основном

укомплектованные дополнительным оборудованием машины по цене 600-700 тыс. руб.

Дешевая "раздетая" модель лишена такого множества удобств и

преимуществ, что большинство покупателей отвергают ее.

2. Анализ и оценка организации

производственной и финансово-хозяйственной деятельности

§ В качестве базового интервала для анализа выбран

период с данными на 31.12.2012

§ В качестве отчетного периода для анализа выбран

период с данными, представленными на 31.12.2013

Актив баланса, пассив баланса, отчет о прибылях

и убытках представлены в таблицах. (см. Приложение 1, 2, 3)

В отчете рассмотрены основные подходы и

направления, используемые в финансовом анализе. Выводы аргументированы и

подкреплены практическими расчетами.

Бухгалтерский баланс представляет собой перечень

имущества предприятия (в активе) и источников его приобретения (в пассиве) на

конкретную дату.

Имущество предприятия, отраженное в активе

баланса (см. табл. № 1), делится на внеоборотные (долгосрочного пользования)

активы (раздел I актива баланса) и оборотные (краткосрочного пользования)

активы (раздел II актива баланса).

К внеоборотным активам относятся основные

средства, оборудование предприятия, нематериальные активы, а также долгосрочные

финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы

предприятия, использующиеся в процессе производственного цикла, то есть

производственные запасы, товары, хранящиеся на складе, текущая дебиторская

задолженность и т. д.

Источники формирования имущества, находящегося в

активе, отражены в пассиве баланса, который в свою очередь состоит из трех

разделов:

§ капитал и резервы,

§ долгосрочные обязательства,

§ краткосрочные обязательства.

Ликвидность и эффективность использования

текущих активов определяются величиной чистого оборотного капитала, который

является разницей между оборотными активами предприятия и скорректированными

краткосрочными обязательствами компании.

Так как величина чистого оборотного капитала

напрямую зависит от структуры баланса, рассмотрим четыре основные модели

построения структуры капитала и определим, к какой из них относится структура

ООО "Нептун".

В зависимости от структуры баланса выделяют

четыре модели:

§ идеальная модель,

§ агрессивная модель,

§ консервативная модель,

§ компромиссная модель.

Представленные модели рассматриваются с учетом

того, что в финансовом менеджменте понятие оборотных средств делится на

постоянный оборотный капитал, который является минимумом, необходимым для

осуществления производственной деятельности предприятия, и переменный оборотный

капитал, который отображает величину дополнительных оборотных активов.

Переменный оборотный капитал необходим в качестве страховых запасов либо в

пиковые периоды деятельности предприятия.

§ Идеальная модель основывается на предположении,

что текущие активы в статическом представлении совпадают по своей величине с

краткосрочными обязательствами. Такая ситуация в реальной жизни практически не

встречается, так как при неблагоприятных условиях, например, при необходимости

срочного погашения кредиторской задолженности, предприятие будет вынуждено

реализовывать внеоборотные активы (основные средства и т. д.), что еще больше

ухудшит его положение.

§ Агрессивная модель основывается на

предположении, что краткосрочная кредиторская задолженность служит лишь для

покрытия переменной части текущих активов, необходимой как страховой запас.

Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной

кредиторской задолженности и части собственного капитала. Эту ситуацию так же,

как и идеальную модель, следует рассматривать как достаточно рискованную, так

как на практике ограничиться минимумом текущих активов невозможно.

§ Консервативная модель предполагает отсутствие

краткосрочных обязательств и финансирование текущих активов за счет

долгосрочных обязательств и части собственного капитала. Однако в долгосрочной

перспективе эта модель нецелесообразна.

§ Компромиссная модель является наиболее реальной

моделью. В случае этой модели чистый оборотный капитал равен по величине сумме

постоянных текущих активов и половине их переменной части.

Приступая к анализу, следует отметить, что

величина чистого оборотного капитала ООО "Нептун" на конец

анализируемого периода (31.12.2013) составила -2 093,00 руб., что говорит о

том, что все оборотные активы, а также часть постоянных активов предприятия

формируются за счет краткосрочных обязательств, что является признаком

финансовой неустойчивости и в ближайшее время может привести к банкротству.

Основываясь на рассмотренных выше моделях,

структуру имущества организации на конец отчетного периода можно отнести к

агрессивной модели.

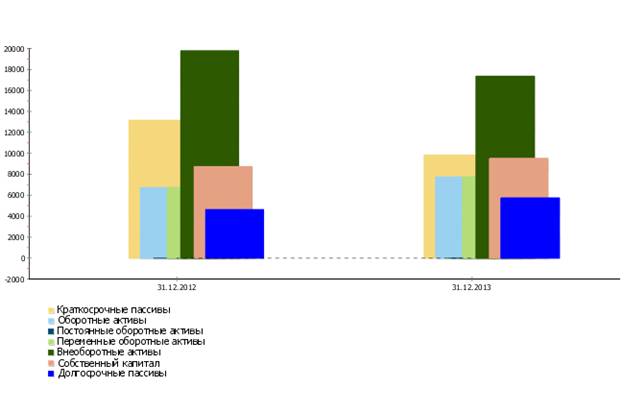

В графическом виде структура имущества ООО

"Нептун" на протяжении всех рассматриваемых периодов представлена на

рисунке 2.

Рисунок 2 - Структура имущества организации

Структура актива баланса и изменения в

анализируемом периоде представлены в таблицах 3 и 4. (см. Приложения 4, 5).

При анализе актива баланса видно, что общая

величина активов предприятия в отчетном периоде, по сравнению с базовым

незначительно уменьшилась. По сравнению с данными на 31.12.2012 активы и валюта

баланса снизились на 5.34 процента, что в абсолютном выражении составило -1

417,00 руб. Таким образом, в отчетном периоде актив баланса и валюта баланса

находятся на уровне 25 099,00 руб. В большей степени это произошло за счет

снижения статьи "Основные средства" . За прошедший период она

снизилась на 2 500,00 руб. (в процентном соотношении -13.23%), и уже на конец

анализируемого периода значение статьи "Основные средства"

установилось на уровне 16 394,00 руб.

В общей структуре активов внеоборотные активы,

величина которых на 31.12.2012 составляла 19 788,00 руб., снизились на 2 429,00

руб. (темп уменьшения внеоборотных активов составил -12.28%). На 31.12.2013

величина внеоборотных активов составляла уже 17 359,00 руб. (69% от общей

структуры имущества).

Величина оборотных активов, составлявшая на

31.12.2012 6 728,00 руб., напротив возросла на 1 012,00 руб. (темп прироста

составил 15.04%), и на 31.12.2013 их величина составила 7 740,00 руб. (31% от

общей структуры имущества).

Как видно из таблицы № 4, на конец отчетного

периода наибольший удельный вес в структуре совокупных активов приходится на

внеоборотные активы (69.16%), что говорит о низкомобильной структуре активов и

способствует снижению оборачиваемости средств предприятия. Однако наблюдается

положительная тенденция: по сравнению с базовым анализируемым периодом - в

отчетном периоде удельный вес внеоборотных активов в общей структуре баланса

снизился на -5,46 %, что в динамике может привести к ускорению оборачиваемости.

В структуре внеоборотных активов наибольшее их

изменение было вызвано снижением на 2 500,00 руб. по сравнению с базовым

периодом статьи "Основные средства".

В структуре оборотных активов наибольшее

изменение было вызвано увеличением на 890,00 руб., по сравнению с базовым

периодом, статьи "Денежные средства".

Размер дебиторской задолженности за

анализируемый период увеличился на 122,00 руб., что является негативным

изменением и может быть вызвано проблемой с оплатой продукции либо активным

предоставлением потребительского кредита покупателям, т.е. отвлечением части

текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ООО

"Нептун", следует отметить, что предприятие на 31.12.2013 имеет

пассивное сальдо (кредиторская задолженность больше дебиторской). Таким

образом, предприятие финансирует свою текущую деятельность за счет кредиторов.

Размер дополнительного финансирования составляет 9 513,00 руб.

Структура пассива баланса и изменения в

анализируемом периоде представлены в таблицах № 5 и № 6.

Таблица 5 Структура пассива баланса.

|

Статья

баланса

|

код

строки

|

31.12.2012

|

31.12.2013

|

|

III.

Капитал и резервы

|

|

Уставный

капитал

|

1310

|

0,04%

|

0,04%

|

|

Собственные

акции, выкупленные у акционеров

|

1320

|

0,00%

|

0,00%

|

|

Переоценка

внеоборотных активов

|

1340

|

0,00%

|

0,00%

|

|

Добавочный

капитал

|

1350

|

0,00%

|

0,00%

|

|

Резервный

капитал

|

1360

|

0,00%

|

0,00%

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

1370

|

32,90%

|

37,90%

|

|

Итого

по разделу III

|

1300

|

32,93%

|

37,94%

|

|

IV.

Долгосрочные обязательства

|

|

Заемные

средства

|

1410

|

17,45%

|

22,88%

|

|

Отложенные

налоговые обязательства

|

1420

|

0,00%

|

0,00%

|

|

Резервы

под условные обязательства

|

1430

|

0,00%

|

0,00%

|

|

Прочие

долгосрочные пассивы

|

1450

|

0,00%

|

0,00%

|

|

Итого

по разделу IV

|

1400

|

17,45%

|

22,88%

|

|

V.

Краткосрочные обязательства

|

|

Заемные

средства

|

1510

|

0,00%

|

0,00%

|

|

Кредиторская

задолженность

|

1520

|

49,61%

|

39,18%

|

|

Доходы

будущих периодов

|

1530

|

0,00%

|

0,00%

|

|

Резервы

предстоящих расходов и платежей

|

1540

|

0,00%

|

0,00%

|

|

Прочие

краткосрочные пассивы

|

1550

|

0,00%

|

0,00%

|

|

Итого

по разделу V

|

1500

|

49,61%

|

39,18%

|

|

Баланс

|

1700

|

100,00%

|

100,00%

|

Таблица 6 Изменения пассива баланса

|

Пассив

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

Удельного

веса

|

|

III.

Капитал и резервы

|

|

Уставный

капитал

|

10,00

|

10,00

|

0,00

|

0,00%

|

0,00%

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

8

723,00

|

9

513,00

|

790,00

|

9,06%

|

5,00%

|

|

Итого

по разделу III

|

8

733,00

|

9

523,00

|

790,00

|

9,05%

|

5,01%

|

|

IV.

Долгосрочные обязательства

|

|

Заемные

средства

|

4

628,00

|

5

743,00

|

1

115,00

|

24,09%

|

5,43%

|

|

Итого

по разделу IV

|

4

628,00

|

5

743,00

|

1

115,00

|

24,09%

|

5,43%

|

|

V.

Краткосрочные обязательства

|

|

Кредиторская

задолженность

|

13

155,00

|

9

833,00

|

-3

322,00

|

-25,25

%

|

-10,43

%

|

|

Итого

по разделу V

|

13

155,00

|

9

833,00

|

-3

322,00

|

-25,25

%

|

-10,43

%

|

|

Баланс

|

26

516,00

|

25

099,00

|

-1

417,00

|

-5,34

%

|

0,00%

|

В части пассивов, снижение валюты баланса

произошло, в основном, за счет уменьшения статьи "Кредиторская

задолженность" За прошедший период снижение значения этой статьи составило

3 322,00 руб., что в процентном соотношении соответствует -25.25%. Таким

образом, на конец анализируемого периода значение статьи "Кредиторская

задолженность" установилось на уровне 9 833,00 руб.

Рассматривая изменение собственного капитала ООО

"Нептун", видно, что его значение за анализируемый период

увеличилось. На 31.12.2013 величина собственного капитала предприятия составила

9 523,00 руб. (37.94% от общей величины пассивов).

Доля обязательств в совокупных источниках

формирования активов за анализируемый период незначительно снизилась. На

31.12.2013 совокупная величина долгосрочных и скорректированных краткосрочных

обязательств предприятия составила 15 576,00 руб. (62.06% от общей величины

пассивов). Снижение заемных средств предприятия ведет к снижению степени его

финансовых рисков и положительно влияет на его финансовую устойчивость, повышая

степень независимости от заемных средств.

Рассматривая изменение резервов предприятия и

нераспределенной прибыли, можно отметить, что за анализируемый период их общая

величина возросла на 790,00 руб. и составила 9 513,00 руб. Изменение резервов

составило 0,00 руб., а нераспределенной прибыли 790,00 руб. Это в целом можно

назвать положительной тенденцией, так как увеличение резервов, фондов и

нераспределенной прибыли может говорить об эффективной работе предприятия.

В общей структуре пассивов величина капитала и

резервов (раздел III баланса), составлявшая на 31.12.2012 8 733,00 руб.,

выросла на 790,00 руб. (темп прироста составил 9.05%), и на 31.12.2013 его

величина составила 9 523,00 руб. (37.94 % от общей структуры имущества). В

наибольшей степени это изменение произошло за счет роста статьи

"Нераспределенная прибыль (непокрытый убыток)" - на 790,00 руб.

На 31.12.2013 в общей структуре задолженности

краткосрочные пассивы превышают долгосрочные на 4 090,00 руб., что при

существующем размере собственного капитала и резервов может негативно сказаться

на финансовой устойчивости предприятия.

Долгосрочные обязательства, величина которых на

31.12.2012 составляла 4 628,00 руб., возросла на 1 115,00 руб. (темп прироста

составил 24.09%), и на 31.12.2013 ее величина составила 5 743,00 руб. (22.88% в

составе пассивов). Наибольшее влияние на увеличение долгосрочных пассивов оказал

рост статьи "Заемные средства". За прошедший период рост этой статьи

составил 1 115,00 руб. (в процентном соотношении - 24.09%), и уже на конец

анализируемого периода значение статьи 'Заемные средства' достигло 5 743,00

руб.

Величина краткосрочных обязательств, которая на

31.12.2012 составляла 13 155,00 руб., напротив, снизилась на 3 322,00 руб.

(темп снижения краткосрочных обязательств составил -25.25%), и на 31.12.2013 их

величина установилась на уровне 9 833,00 руб. (39.18% от общей структуры

имущества). Наибольший удельный вес в структуре краткосрочных обязательств

задолженности на 31.12.2013 составляет статья "Кредиторская

задолженность". На конец анализируемого периода величина задолженности по

данной статье составляет 9 833,00 руб. (доля в общей величине краткосрочной

кредиторской задолженности - 100%). За анализируемый период снижение по этой

статье задолженности составило 25.25процента, что в абсолютном выражении

составило -3 322,00 руб.

Агрегированный баланс строится путем объединения

однородных статей бухгалтерского баланса для удобства последующего анализа.

Структура агрегированного баланса представлена в

таблице № 7. (см. Приложение 6).

3. Анализ финансовых результатов

деятельности ООО "Нептун"

управление персонал финансовый

ликвидность

Изменение отчета о финансовых результатах в

отчетном периоде, по сравнению с базовым, представлено в таблице № 8.

Изменение показателей финансово-хозяйственной

деятельности в отчетном периоде, по сравнению с базовым, представлено в таблице

№ 9.

Рис. 3 - Финансовые результаты

Таблица 8 Изменение отчета о финансовых

результатах в отчетном периоде по сравнению с базовым периодом.

|

Наименование31.12.201231.12.2013В

абсолютном выражении, руб.Темп приростаУдельного веса

|

|

|

|

|

|

|

Доходы

и расходы по обычным видам деятельности

|

|

Выручка

|

56

045,00

|

67

035,00

|

10

990,00

|

19,61%

|

0,00%

|

|

Продолжение

таблицы 8

|

|

Себестоимость

продаж

|

-48

341,00

|

-59

147,00

|

-10

806,00

|

22,35%

|

-1,98

%

|

|

Валовая

прибыль (убыток)

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

-1,98

%

|

|

Прибыль

(убыток) от продаж

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

-1,98

%

|

|

Прибыль

(убыток) до налогообложения

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

-1,98

%

|

|

Чистая

прибыль (убыток) отчетного периода

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

-1,98

%

|

Таблица 9 Изменение показателей финансово -

хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом.

|

Наименование

|

31.12.2012

|

31.12.2013

|

Темп

прироста

|

|

1.

Объем продаж

|

56

045,00

|

67

035,00

|

10

990,00

|

19,61%

|

|

2.

Прибыль от продаж

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

|

3.

Амортизация

|

0,00

|

0,00

|

0,00

|

0

|

|

4.

EBITDA

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

|

5.

Чистая прибыль

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

|

6.

Рентабельность продаж, %

|

13,75%

|

11,77%

|

-1,98

%

|

-14,40

%

|

|

7.

Чистые активы

|

8

733,00

|

9

523,00

|

790,00

|

9,05%

|

|

8.

Оборачиваемость чистых активов, %

|

641,76%

|

703,93%

|

62,17%

|

9,69%

|

|

9.

Рентабельность чистых активов, %

|

88,22%

|

82,83%

|

-5,39

%

|

-6,11

%

|

|

10.

Собственный капитал

|

8

733,00

|

9

523,00

|

790,00

|

9,05%

|

|

11.

Рентабельность собственного капитала, %

|

88,22%

|

86,42%

|

-1,80

%

|

-2,04

%

|

|

Продолжение

таблицы 9

|

|

12.

Кредиты и займы

|

4

628,00

|

5

743,00

|

1

115,00

|

24,09%

|

|

13.

Финансовый рычаг

|

203,63%

|

163,56%

|

-40,07

%

|

-19,68

%

|

Из таблицы 8 видно, что выручка от реализации

компании по сравнению с базовым периодом увеличилась (с 56 045,00 руб. на

31.12.2012 до 67 035,00 руб. на 31.12.2013). За анализируемый период изменение

объема продаж составило 10 990,00 руб. Темп прироста составил 19.61процента.

Валовая прибыль на 31.12.2012 составляла 7

704,00 руб. За анализируемый период она возросла на 184,00 руб., что следует

рассматривать как положительный момент, и на 31.12.2013 составила 7 888,00 руб.

Прибыль от продаж на 31.12.2012 составляла 7

704,00 руб. За анализируемый период она так же, как и валовая прибыль, возросла

на 184,00 руб. и на 31.12.2013 прибыль от продаж составила 7 888,00 руб., так

же, как и валовая прибыль, осталась на прежнем уровне.

Показателем снижения эффективности деятельности

предприятия можно назвать более высокий рост себестоимости по отношению к росту

выручки. Рост себестоимости, в то время как выручка выросла на 19.61 %,

составил 22.35 %.

Сальдо по разделу "Прочие доходы и

расходы" осталось на прежнем уровне - 0 руб. За период с конца 31.12.2012

по конец 31.12.2013 общая величина по разделу также осталась на прежнем уровне

и составила 0 руб.

Как видно из таблицы № 8, чистая прибыль за

анализируемый период выросла на 184,00 руб. и на 31.12.2013 установилась на

уровне 7 888,00 руб. (темп прироста составил 2.39%).

Рассматривая динамику показателей

финансово-хозяйственной деятельности ООО "Нептун", особое внимание

следует обратить на рентабельность чистых активов и средневзвешенную стоимость

капитала.

Для успешного развития деятельности необходимо,

чтобы рентабельность чистых активов была выше средневзвешенной стоимости

капитала, тогда предприятие способно выплатить не только проценты по кредитам и

объявленные дивиденды, но и реинвестировать часть чистой прибыли в

производство.

Анализ изменения показателей финансовой

устойчивости ООО "Нептун" в абсолютном выражении за весь

рассматриваемый период представлен в таблице 10. (см. Приложение 7).

Анализ показателей финансовой устойчивости за

весь рассматриваемый период представлен в таблице № 11.

Таблица 11 Анализ финансовой

устойчивости по абсолютным показателям

|

Наименование

|

31.12.2012

г.

|

31.12.2013

г.

|

|

1.

Источники собственных средств

|

8

733,00

|

9

523,00

|

|

2.

Внеоборотные активы

|

19

788,00

|

17

359,00

|

|

3.

Источники собственных оборотных средств для формирования запасов и затрат

|

-11

055,00

|

-7

836,00

|

|

4.

Долгосрочные обязательства

|

4

628,00

|

5

743,00

|

|

5.

Источники собственных средств, скорректированные на величину долгосрочных

заемных средств

|

-6

427,00

|

-2

093,00

|

|

6.

Краткосрочные кредитные и заемные средства

|

0,00

|

0,00

|

|

7.

Общая величина источников средств с учетом долгосрочных и краткосрочных

заемных средств

|

-6

427,00

|

-2

093,00

|

|

8.

Величина запасов и затрат, обращающихся в активе баланса

|

0,00

|

0,00

|

|

9.

Излишек источников собственных оборотных средств

|

8

733,00

|

9

523,00

|

|

10.

Излишек источников собственных средств и долгосрочных заемных источников

|

-6

427,00

|

-2

093,00

|

|

Продолжение

таблицы 11

|

|

11.

Излишек общей величины всех источников для формирования запасов и затрат

|

-6

427,00

|

-2

093,00

|

|

12.

З-х комплексный показатель (S) финансовой ситуации

|

|

12.1.

S1

|

положительный

|

положительный

|

|

12.2.

S2

|

отрицательный

|

отрицательный

|

|

12.3.

S3

|

отрицательный

|

отрицательный

|

|

Финансовая

устойчивость предприятия

|

Допустимо

неустойчивое состояние

|

Допустимо

неустойчивое состояние

|

Анализ ликвидности баланса по относительным

показателям за весь рассматриваемый период представлен в таблице 12.

Таблица 12 Анализ ликвидности

баланса по относительным показателям

|

Наименование

|

31.12.2012

г.

|

31.12.2013

г.

|

|

Коэффициент

абсолютной ликвидности

|

0,50

|

0,75

|

|

Коэффициент

промежуточной (быстрой) ликвидности

|

0,51

|

0,79

|

|

Коэффициент

текущей ликвидности

|

0,51

|

0,79

|

|

Коэффициент

покрытия оборотных средств собственными источниками формирования

|

0,96

|

0,27

|

|

Коэффициент

восстановления (утраты) платежеспособности

|

|

0,46

|

Как видно из таблицы 11, коэффициент абсолютной

ликвидности и на начало, и на конец анализируемого периода (31.12.2012 -

31.12.2013) находится выше нормативного значения (0,2), что говорит о том, что

предприятие в полной мере обеспечено средствами для своевременного погашения

наиболее срочных обязательств за счет наиболее ликвидных активов. На начало

анализируемого периода - на 31.12.2013 значение показателя абсолютной

ликвидности составило 0.5. На конец анализируемого периода значение показателя

возросло, составив 0.75. Следует заметить, что на конец анализируемого периода

значение показателя находится выше нормативного уровня (0,5), что, конечно же,

не угрожает финансовой устойчивости предприятия, однако может говорить об

избытке собственных средств предприятия и необходимости направления их на

развитие.

Коэффициент промежуточной (быстрой) ликвидности

показывает, какая часть краткосрочной задолженности может быть погашена за счет

наиболее ликвидных и быстро реализуемых активов. Нормативное значение

показателя составляет 0,6-0,8 означает, что текущие обязательства должны покрываться

на 60-80 процентов за счет быстрореализуемых активов. На начало анализируемого

периода (на 31.12.2012), значение показателя быстрой (промежуточной)

ликвидности составило 0.51. На 31.12.2013 значение показателя возросло, что

можно рассматривать как положительную тенденцию, и составило 0.79.

Коэффициент текущей ликвидности и на начало, и

на конец анализируемого периода (31.12.2012 - 31.12.2013) находится ниже

нормативного значения 2, что говорит о том, что значение коэффициента

достаточно низкое и предприятие не в полной мере обеспечено собственными

средствами для ведения хозяйственной деятельности и своевременного погашения

срочных обязательств. На начало анализируемого периода - на 31.12.2012 значение

показателя текущей ликвидности составило 0.51. На конец анализируемого периода

значение показателя возросло и составило 0.79

Так как на конец анализируемого периода

коэффициент текущей ликвидности находится ниже своего нормативного значения 2,

и Коэффициент покрытия оборотных средств собственными источниками формирования

ниже своего (0,1), рассчитывается показатель восстановления платежеспособности

предприятия. Показатель восстановления платежеспособности говорит о том, сможет

ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее

восстановить при существующей динамике изменения показателя текущей

ликвидности. На конец периода значение показателя установилось на уровне 0.46,

что говорит о том, что предприятие не сможет восстановить свою

платежеспособность, так как показатель меньше единицы.

В общем случае оборачиваемость средств,

вложенных в имущество, оценивается следующими основными показателями: скоростью

оборота (количество оборотов, которое совершают за анализируемый период капитал

предприятия или его составляющие) и период оборота - средний срок, за который

совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше

продукции производит и продает организация при той же сумме капитала. Таким

образом, основным эффектом ускорения оборачиваемости является увеличение продаж

без дополнительного привлечения финансовых ресурсов. Кроме того, так как после

завершения оборота капитал возвращается с приращением в виде прибыли, ускорение

оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже

скорость оборота активов, прежде всего текущих (оборотных), тем больше

потребность в финансировании. Внешнее финансирование является дорогостоящим и

имеет определенные ограничительные условия. Собственные источники увеличения

капитала ограничены, в первую очередь, возможностью получения необходимой

прибыли. Таким образом, управляя оборачиваемостью активов, организация получает

возможность в меньшей степени зависеть от внешних источников средств и повысить

свою ликвидность.

Анализ показателей деловой активности (в днях)

за анализируемый период представлен в таблице 13.

Таблица 13 Показатели деловой

активности (в днях) - изменения

|

Наименование

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

|

Расчет

чистого цикла

|

|

Период

оборота материальных запасов, дней

|

|

|

0,00

|

0

|

|

Период

оборота дебиторской задолженности, дней

|

1,29

|

1,41

|

0,12

|

9,06%

|

|

Период

оборота прочих оборотных активов, дней

|

|

|

0,00

|

0

|

|

Затратный

цикл, дней

|

1,29

|

1,41

|

0,12

|

9,06%

|

|

Период

оборота кредиторской задолженности, дней

|

85,91

|

62,58

|

-23,32

|

-27,15

%

|

|

Кредитный

цикл, дней

|

85,91

|

62,58

|

-23,32

|

-27,15

%

|

|

Продолжение

таблицы 13

|

|

Чистый

цикл, дней

|

-84,62

|

-61,17

|

23,44

|

27,70%

|

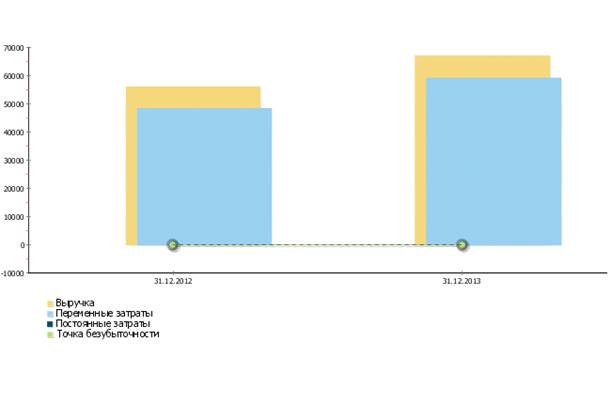

Точка безубыточности - это уровень производства

или другого вида экономической деятельности, при котором величина выручки от реализации

произведенного продукта, работ либо услуг равна постоянным издержкам

производства и обращения этого продукта (постоянные издержки - издержки

предприятия, не зависящие от объема производимой продукции). Чтобы получать

прибыль, собственник должен производить количество продукта, иметь объем

деятельности, превышающие величину постоянных издержек, соответствующую точке

безубыточности. Если же объем ниже соответствующего этой точке, деятельность

становится убыточной.

Анализ точки безубыточности и динамика ее

изменения, а также изменения ее составляющих за анализируемый период

представлены в таблице 14.

Таблица 14 Точка безубыточности - изменения

|

Наименование

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

|

Выручка

|

56

045,00

|

67

035,00

|

10

990,00

|

19,61%

|

|

Переменные

затраты

|

48

341,00

|

59

147,00

|

10

806,00

|

22,35%

|

|

Постоянные

затраты

|

0,00

|

0,00

|

0,00

|

0

|

|

Точка

безубыточности

|

0,00

|

0,00

|

0,00

|

0

|

|

Валовая

маржа

|

7

704,00

|

7

888,00

|

184,00

|

2,39%

|

|

Отклонение

от точки безубыточности в абсолютном выражении

|

56

045,00

|

67

035,00

|

10

990,00

|

19,61%

|

|

Запас

прочности по точке безубыточности

|

100,00%

|

100,00%

|

0,00%

|

0

|

Отклонение от точки безубыточности в абсолютном

выражении показывает при снижении выручки, на какую величину предприятие

перестанет получать прибыль. Значение показателя, на начало анализируемого

периода составлявшее 56 045,00 руб., увеличилось на 10 990,00 руб., что следует

рассматривать как положительную тенденцию, и составило на конец анализируемого

периода 67 035,00 руб.

Запас прочности по точке безубыточности,

показывающий, на сколько процентов может быть снижена выручка, напротив,

остался на прежнем уровне.

Точка безубыточности за весь рассматриваемый

период, а также основные показатели, влияющие на нее, представлены на рисунке

4.

Рисунок 4 - Точка безубыточности

Определение признаков фиктивного

(преднамеренного) банкротства ООО "Нептун".

Признаком фиктивного (преднамеренного)

банкротства является наличие у должника возможности удовлетворить требования

кредиторов в полном объеме, на дату обращения должника в арбитражный суд с

заявлением о признании его несостоятельным (банкротом).

Для установления наличия или отсутствия

признаков фиктивного (преднамеренного) банкротства проводится анализ значений и

динамики коэффициентов, характеризующих платежеспособность должника,

рассчитанных за исследуемый период. В качестве основных показателей,

определяющих платежеспособность должника, рассматриваются коэффициенты,

отраженные в таблице 15.

Показатель обеспеченности краткосрочных

обязательств должника его оборотными активами в ряде с другими показателями,

применяемыми при определении признаков фиктивного (преднамеренного)

банкротства, отображен в таблице 15.

Таблица 15 Признаки

преднамеренного банкротства - изменения

|

Наименование

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

|

Коэффициент

абсолютной ликвидности

|

0,50

|

0,75

|

0,26

|

52,02%

|

|

Показатель

величины наиболее ликвидных оборотных активов

|

6

530,00

|

7

420,00

|

890,00

|

13,63%

|

|

Показатель

величины текущих обязательств

|

13

155,00

|

9

833,00

|

-3

322,00

|

-25,25

%

|

|

Коэффициент

текущей ликвидности

|

0,51

|

0,79

|

0,28

|

53,91%

|

|

Коэффициент

величины ликвидных активов

|

6

728,00

|

7

740,00

|

1

012,00

|

15,04%

|

|

Показатель

обеспеченности обязательств компании активами

|

1,49

|

1,61

|

0,12

|

8,07%

|

|

Показатель

величины скорректированных внеоборотных активов

|

19

788,00

|

17

359,00

|

-2

429,00

|

-12,28

%

|

|

Коэффициент

платежеспособности по текущим обязательствам

|

2,82

|

1,76

|

-1,06

|

-37,51

%

|

Таблица 16 Признаки фиктивного

(преднамеренного) банкротства

|

Наименование

|

31.12.2012

г.

|

31.12.2013

г.

|

|

Коэффициент

абсолютной ликвидности

|

0,50

|

0,75

|

|

Показатель

величины наиболее ликвидных оборотных активов

|

6

530,00

|

7

420,00

|

|

Показатель

величины текущих обязательств

|

13

155,00

|

9

833,00

|

|

Коэффициент

текущей ликвидности

|

0,51

|

0,79

|

|

Коэффициент

величины ликвидных активов

|

6

728,00

|

7

740,00

|

|

Показатель

обеспеченности обязательств компании активами

|

1,49

|

1,61

|

|

Показатель

величины скорректированных внеоборотных активов

|

19

788,00

|

17

359,00

|

|

Коэффициент

платежеспособности по текущим обязательствам

|

2,82

|

1,76

|

Показатели, отраженные в таблицах 15 и 16,

рассчитаны с учетом требований Постановления Правительства №367 'Об утверждении

правил проведения арбитражным управляющим финансового анализа'.

Как видно из таблицы 15, на конец анализируемого

периода, (31.12.2012) показатель абсолютной ликвидности лучшился и находится

выше уровня нормы (более 0,2), что свидетельствует о наличии на конец

анализируемого достаточных для обеспечения срочных обязательств ООО

"Нептун". За анализируемый период значение показателя увеличилось на

0.26 и составило 0.75.

Коэффициент текущей ликвидности и на начало, и

на конец анализируемого периода (31.12.2012 - 31.12.2013) находится ниже

нормативного значения 2, что говорит о том, что значение коэффициента

достаточно низкое и предприятие не в полной мере обеспечено собственными

средствами для ведения хозяйственной деятельности и своевременного погашения

текущих обязательств. На начало анализируемого периода - на 31.12.2012 значение

показателя текущей ликвидности составило 0.51. На конец анализируемого периода

значение показателя возросло и составило 0.79

Показатель обеспеченности обязательств компании

активами характеризует величину активов компании, приходящихся на единицу

долга, и определяется как отношение суммы ликвидных и скорректированных

внеоборотных активов к обязательствам компании. На основании произведенных

расчетов (таблица 16), видно что: значение показателя за анализируемый период

изменилось. На 31.12.2012 значение показателя находилось на уровне 1.61. За

анализируемый период показатель возрос на 0.12 и его значение составило 1.61.

Оценивая динамику коэффициента

платежеспособности по текущим обязательствам, из таблицы №22 видно, что он

снизился. На 31.12.2012 значение этого показателя составляло 2.82, а на 31.12.2013

снизилось на -1.06 и составило 1.76

Заключение

В случае рассмотрения финансового состояния

предприятия для целей определения признаков преднамеренного банкротства,

анализируя динамику показателей платежеспособности за рассматриваемый период

следует отметить, что за анализируемый период произошло ухудшение коэффициента

платежеспособности по текущим обязательствам. Однако, только при установлении

на первом этапе анализа существенного ухудшения значений 2 и более

коэффициентов проводится второй этап выявления признаков преднамеренного

банкротства должника, который заключается в анализе сделок должника и действий

органов управления должника за исследуемый период, которые могли быть причиной

такого ухудшения. В рассматриваемом случае данный анализ не проводится.

В случае рассмотрения финансового состояния

предприятия для целей определения признаков фиктивного банкротства, анализируя

динамику показателей платежеспособности за рассматриваемый период следует

отметить следующие моменты, которые могут указывать на наличие у должника

возможности удовлетворить в полном объеме требования кредиторов по денежным

обязательствам и (или) об уплате обязательных платежей без существенного

осложнения или прекращения хозяйственной деятельности, в связи с чем может быть

сделан вывод о наличии признаков фиктивного банкротства должника:

В целях снижения уровня себестоимости продаж ООО

"Нептун" в 2013 году пытались реализовать большую долю автомобилей

калужской сборки, их цена гораздо ниже автомобилей чешской сборки, но потребители

предпочитают чешскую сборку и готовы переплачивать за это, не смотря на долгие

сроки поставки. Поэтому организации следует обратить внимание на увеличение

доходов предприятия нежели на снижение издержек обращения. Можно предложить

такие решения как:

добавить эксклюзивности в дополнительные

оборудования для автомобиля, отличающиеся от предложений конкурентов;

отказ от закупки неликвидных автомобилей;

возврат поставщику некачественного товара

(автомобили, запасные части);

сдача в аренду на долгий срок имеющихся

неликвидных автомобилей или автомобилей с браком;

специальные предложения при покупке неликвидного

автомобиля.

Рост оборачиваемости оборотных активов не только

позволяет приумножить прибыль компании, но и дает возможность выделить,

освободившиеся от оборота средства, и направить их на развитие основных

средств. Обновление основных средств, в свою очередь, способствует повышению

производительности труда, а рост производительности труда позволяет снизить

постоянные и переменные издержки. Также можно направить свободные от оборота

средства на уменьшение доли заемных средств в общей структуре источников

финансирования организации и увеличение доли собственного капитала. Ведь, чем

больше становится кредитная нагрузка, тем меньше положительный эффект от повышения

оборачиваемости активов компании. Получается взаимосвязь принимаемых решений и

результатов деятельности компании. Работа с поставщиками, оптимизация размера

заказа с целью получения большей скидки, уменьшение доли товарного кредита, все

это позволит компании увеличить маржинальный доход. Все эти мероприятия

позволят в результате повысить рентабельность торгового предприятия.

Ускорение оборачиваемости активов может

достигаться путем:

- улучшения коммерческой работы;

- формирования оптимальной структуры

товарооборота;

- повышения эффективности рекламы;

- постоянного анализа товарных

запасов;

- принятия оперативных мер в случае

накопления не пользующихся спросом товаров.

В современных условиях правильное определение

реального финансового состояния предприятия имеет большое значение не только

для самого предприятия, но и для возможных инвесторов.

ООО "Нептун" в целях увеличения

прибыли необходимо:

• увеличить долю собственного оборотного

капитала в стоимости имущества за счет нераспределенной прибыли и сохранять

тенденцию, при которой темпы роста собственного капитала выше темпов роста

заемного капитала;

• повысить оборачиваемость оборотных средств

организации, особенно обратить внимание на повышение оборачиваемости запасов и

снижение темпов роста дебиторской задолженности; сократить текущие запасы;

• провести оптимизацию величины и структуры

активов предприятия, за счет продажи, ликвидации, безвозмездного дарения

ненужных объектов имущества;

• провести мониторинг кредиторской задолженности

с целью недопущения возникновения просроченной задолженности;

• проводить корректировку ценовой политики с

учетом динамики закупочных цен;

• повысить качество ремонта автомобилей;

• усовершенствовать структуру управления;

• снизить издержки обращения; особенно обратить

внимание на управленческие расходы и прочие расходы;

При поиске путей улучшения финансового состояния

предприятия необходимо тщательно оценить затраты, необходимые для реализации

данных мероприятий, а так же возможное увеличение прибыли, которое может

получить компания. Проведя анализ предприятия можно сделать вывод, что ООО

"Нептун" является не достаточно финансово крепким предприятием.

Серьезное внимание следует уделить наращиванию объемов прибыли, и

соответственно повышение рентабельности продаж, производства, активов

предприятия. Предприятию рекомендуется проводить жесткий контроль расходования

средств компании.

Список использованных источников и

литературы

1. Конституция Российской

Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок,

внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от

30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) Документ

предоставлен Консультант Плюс www.consultant.ru (Дата обращения: 19.11.14).

. Федеральнй закон от 26.12.1995

№208ФЗ (ред. от 21.07.2014) "Об акционерных обществах". Документ

предоставлен Консультант Плюс www.consultant.ru (Дата обращения: 19.11.14)

3. Все положения по бухгалтерскому

учету с учетом изменений действующего законодательства на 2014 год. Документ

предоставлен Консультант Плюс www.consultant.ru (Дата обращения: 26.11.14)

4. Приказ Министерства Финансов

РФ от 02.07.2010 №66н "О формах бухгалтерской отчетности

организаций". - в ред. от 04.12.2012. Документ

предоставлен Консультант Плюс www.consultant.ru (Дата обращения: 26.11.14)

. Федеральный закон "О

бухгалтерском учете" от 06.12.2011г. №402-ФЗ. - в ред. от 04.11.2014.

Документ предоставлен Консультант Плюс www.consultant.ru (Дата обращения:

26.11.14)

Экономическая учебная и специальная

литература

6. Анализ финансовой отчетности:

учебник / Н.С. Пласкова. - М.: ЭКСМО, 2013- 384 с. - (Новое экономическое

образование). - 500 экз. - ISBN 978-5-699-35380-5

7. Анализ

финансово-хозяйственной деятельности организации. - 2-е изд., перераб. и доп. /

В.И. Макарьева, Л.В. Андреева. - М.: Финансы и статистика, 2007. - 304 с. -

1000 экз. - ISBN 978-5-279-02858-0

. Экономика организации

(предприятия) : учебник / под ред. Н.А. Сафронова. - 3-е изд., перераб. и доп.

- М. : Магистр, 2012.- 687 с. - 1500 экз. - ISBN 978-5-9776-0123-9 (в пер.)

. Экономический анализ:

учебник / Пласкова Н.С. - 3-е изд., перераб. и доп. - М. : Эксмо, 2010.- 704 с.

- (Новое экономическое образование) - 2000 экз. - ISBN 978-5-699-24078-4

Приложение 1

Таблица 1 Актив баланса

|

Статья

баланса

|

код

строки

|

31.12.2012

|

31.12.2013

|

|

I.

Внеоборотные активы

|

|

Нематериальные

активы

|

1110

|

0,00

|

0,00

|

|

Результаты

исследований и разработок

|

1120

|

0,00

|

0,00

|

|

Нематериальные

поисковые активы

|

1130

|

0,00

|

0,00

|

|

Материальные

поисковые активы

|

1140

|

0,00

|

0,00

|

|

Основные

средства

|

1150

|

18

894,00

|

16

394,00

|

|

Доходные

вложения в материальные ценности

|

1160

|

0,00

|

0,00

|

|

Долгосрочные

финансовые вложения

|

1170

|

894,00

|

965,00

|

|

Отложенные

налоговые активы

|

1180

|

0,00

|

0,00

|

|

Прочие

внеоборотные активы

|

1190

|

0,00

|

0,00

|

|

Итого

по разделу I

|

1100

|

19

788,00

|

17

359,00

|

|

II.

Оборотные активы

|

|

Запасы

|

1210

|

0,00

|

0,00

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

1220

|

0,00

|

0,00

|

|

Дебиторская

задолженность

|

1230

|

198,00

|

320,00

|

|

в

том числе долгосрочная дебиторская задолженность

|

1231

|

|

|

|

Финансовые

вложения

|

1240

|

0,00

|

0,00

|

|

Денежные

средства

|

1250

|

6

530,00

|

7

420,00

|

|

Прочие

оборотные активы

|

1260

|

0,00

|

0,00

|

|

Итого

по разделу II

|

1200

|

6

728,00

|

7

740,00

|

|

Баланс

|

1600

|

26

516,00

|

25

099,00

|

Приложение 2

Таблица 2 Пассив баланса

|

Статья

баланса

|

код

строки

|

31.12.2012

|

31.12.2013

|

|

III.

Капитал и резервы

|

|

Уставный

капитал

|

1310

|

10,00

|

10,00

|

|

Собственные

акции, выкупленные у акционеров

|

1320

|

0,00

|

0,00

|

|

Переоценка

внеоборотных активов

|

1340

|

0,00

|

0,00

|

|

Добавочный

капитал

|

1350

|

0,00

|

0,00

|

|

Резервный

капитал

|

1360

|

0,00

|

0,00

|

|

Нераспределенная

прибыль (непокрытый убыток)

|

1370

|

8

723,00

|

9

513,00

|

|

Итого

по разделу III

|

1300

|

8

733,00

|

9

523,00

|

|

IV.

Долгосрочные обязательства

|

|

Заемные

средства

|

1410

|

4

628,00

|

5

743,00

|

|

Отложенные

налоговые обязательства

|

1420

|

0,00

|

0,00

|

|

Резервы

под условные обязательства

|

1430

|

0,00

|

0,00

|

|

Прочие

долгосрочные пассивы

|

1450

|

0,00

|

0,00

|

|

Итого

по разделу IV

|

1400

|

4

628,00

|

5

743,00

|

|

V.

Краткосрочные обязательства

|

|

Заемные

средства

|

1510

|

0,00

|

0,00

|

|

Кредиторская

задолженность

|

1520

|

13

155,00

|

9

833,00

|

|

Доходы

будущих периодов

|

1530

|

0,00

|

0,00

|

|

Резервы

предстоящих расходов и платежей

|

1540

|

0,00

|

0,00

|

|

Прочие

краткосрочные пассивы

|

1550

|

0,00

|

0,00

|

|

Итого

по разделу V

|

1500

|

13

155,00

|

9

833,00

|

|

Баланс

|

1700

|

26

516,00

|

25

099,00

|

Приложение 3

Таблица 3 Отчет о финансовых результатах (Отчет

о прибылях и убытках)

|

Наименование

показателя

|

код

строки

|

31.12.2012

|

31.12.2013

|

|

Доходы

и расходы по обычным видам деятельности

|

|

Выручка

|

2110

|

56

045,00

|

67

035,00

|

|

Себестоимость

продаж

|

2120

|

-48

341,00

|

-59

147,00

|

|

Валовая

прибыль (убыток)

|

2100

|

7

704,00

|

7

888,00

|

|

Коммерческие

расходы

|

2210

|

0,00

|

0,00

|

|

Управленческие

расходы

|

2220

|

0,00

|

0,00

|

|

Прибыль

(убыток) от продаж

|

2200

|

7

704,00

|

7

888,00

|

|

Прочие

доходы и расходы

|

|

Доходы

от участия в других организациях

|

2310

|

0,00

|

0,00

|

|

Проценты

к получению

|

2320

|

0,00

|

0,00

|

|

Проценты

к уплате

|

2330

|

0,00

|

0,00

|

|

Прочие

доходы

|

2340

|

0,00

|

0,00

|

|

Прочие

расходы

|

2350

|

0,00

|

0,00

|

|

Прибыль

(убыток) до налогообложения

|

2300

|

7

704,00

|

7

888,00

|

|

Текущий

налог на прибыль

|

2410

|

0,00

|

0,00

|

|

Изменение

отложенных налоговых обязательств

|

2430

|

0,00

|

0,00

|

|

Изменение

отложенных налоговых активов

|

2450

|

0,00

|

0,00

|

|

Прочее

|

2460

|

0,00

|

0,00

|

|

Чистая

прибыль (убыток) отчетного периода

|

2400

|

7

704,00

|

7

888,00

|

|

Справочно

|

|

Результат

от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)

периода

|

2510

|

0,00

|

0,00

|

|

Результат

от прочих операций, не включаемый в чистую прибыль (убыток) периода

|

2520

|

0,00

|

0,00

|

|

Совокупный

финансовый результат периода

|

2500

|

0,00

|

0,00

|

|

Продолжение

таблицы 3

|

|

Базовая

прибыль (убыток) на акцию

|

2900

|

0,00

|

0,00

|

|

Разводненная

прибыль (убыток) на акцию

|

2910

|

0,00

|

0,00

|

Приложение 4

Таблица 4 Структура актива баланса

|

Статья

баланса

|

код

строки

|

31.12.2012

|

31.12.2013

|

|

I.

Внеоборотные активы

|

|

Нематериальные

активы

|

1110

|

0,00%

|

0,00%

|

|

Результаты

исследований и разработок

|

1120

|

0,00%

|

0,00%

|

|

Нематериальные

поисковые активы

|

1130

|

0,00%

|

0,00%

|

|

Материальные

поисковые активы

|

1140

|

0,00%

|

0,00%

|

|

Основные

средства

|

1150

|

71,26%

|

65,32%

|

|

Доходные

вложения в материальные ценности

|

1160

|

0,00%

|

0,00%

|

|

Долгосрочные

финансовые вложения

|

1170

|

3,37%

|

3,84%

|

|

Отложенные

налоговые активы

|

1180

|

0,00%

|

0,00%

|

|

Прочие

внеоборотные активы

|

1190

|

0,00%

|

0,00%

|

|

Итого

по разделу I

|

1100

|

74,63%

|

69,16%

|

|

II.

Оборотные активы

|

|

Запасы

|

1210

|

0,00%

|

0,00%

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

1220

|

0,00%

|

0,00%

|

|

Дебиторская

задолженность

|

1230

|

0,75%

|

1,27%

|

|

в

том числе долгосрочная дебиторская задолженность

|

1231

|

|

|

|

Финансовые

вложения

|

1240

|

0,00%

|

0,00%

|

|

Денежные

средства

|

1250

|

24,63%

|

29,56%

|

|

Прочие

оборотные активы

|

1260

|

0,00%

|

|

Итого

по разделу II

|

1200

|

25,37%

|

30,84%

|

|

Баланс

|

1600

|

100,00%

|

100,00%

|

Приложение 5

Таблица 5 Изменения в активе баланса

|

Актив

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

Удельного

веса

|

|

I.

Внеоборотные активы

|

|

Основные

средства

|

18

894,00

|

16

394,00

|

-2

500,00

|

-13,23

%

|

-5,94

%

|

|

Финансовые

вложения

|

894,00

|

965,00

|

71,00

|

7,94%

|

0,47%

|

|

Итого

по разделу I

|

19

788,00

|

17

359,00

|

-2

429,00

|

-12,28

%

|

-5,46

%

|

|

II.

Оборотные активы

|

|

Дебиторская

задолженность

|

198,00

|

320,00

|

122,00

|

61,62%

|

0,53%

|

|

Денежные

средства

|

6

530,00

|

7

420,00

|

890,00

|

13,63%

|

4,94%

|

|

Итого

по разделу II

|

6

728,00

|

7

740,00

|

1

012,00

|

15,04%

|

5,46%

|

|

Баланс

|

26

516,00

|

25

099,00

|

-1

417,00

|

-5,34

%

|

0,00%

|

Приложение 6

Таблица 7 Агрегированный баланс

|

Актив

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

Удельного

веса

|

|

Внеоборотные

активы

|

19788

|

17359

|

-2429

|

-12.28%

|

-5,46

%

|

|

Оборотные

активы

|

6728

|

7740

|

1012

|

15.04%

|

5,46%

|

|

Запасы

и затраты

|

0

|

0

|

0

|

0

|

0,00%

|

|

Краткосрочная

дебиторская задолженность

|

198

|

320

|

122

|

61.62%

|

0,53%

|

|

Денежные

средства и краткосрочные финансовые вложения

|

6530

|

7420

|

890

|

13.63%

|

4,94%

|

|

Прочие

оборотные активы.

|

0

|

0

|

0

|

0

|

0,00%

|

|

Баланс

|

26516

|

25099

|

-1417

|

-5.34%

|

0,00%

|

|

Пассив

|

|

Собственный

капитал

|

8733

|

9523

|

790

|

9.05%

|

5,01%

|

|

Долгосрочные

пассивы

|

4628

|

5743

|

1115

|

24.09%

|

5,43%

|

|

Займы

и кредиты

|

4628

|

5743

|

1115

|

24.09%

|

5,43%

|

|

Прочие

долгосрочные пассивы

|

0

|

0

|

0

|

0

|

0,00%

|

|

Краткосрочные

пассивы

|

13155

|

9833

|

-3322

|

-25.25%

|

-10,43

%

|

|

Продолжение

таблицы 7

|

|

Займы

и кредиты

|

0

|

0

|

0

|

0

|

0,00%

|

|

Кредиторская

задолженность

|

13155

|

9833

|

-3322

|

-25.25%

|

-10,43

%

|

|

Прочие

краткосрочные пассивы

|

0

|

0

|

0

|

0

|

0,00%

|

|

Баланс

|

26516

|

25099

|

-1417

|

-5.34%

|

0,00%

|

Приложение 7

Таблица 10 Анализ фин.

устойчивости по абсолютным показателям - изменения

|

Наименование

|

31.12.2012

|

31.12.2013

|

В

абсолютном выражении, руб.

|

Темп

прироста

|

|

1.

Источники собственных средств

|

8

733,00

|

9

523,00

|

790,00

|

9,05%

|

|

2.

Внеоборотные активы

|

19

788,00

|

17

359,00

|

-2

429,00

|

-12,28

%

|

|

3.

Источники собственных оборотных средств для формирования запасов и затрат

|

-11

055,00

|

-7

836,00

|

3

219,00

|

29,12%

|

|

4.

Долгосрочные обязательства

|

4

628,00

|

5

743,00

|

1

115,00

|

24,09%

|

|

5.

Источники собственных средств, скорректированные на величину долгосрочных

заемных средств

|

-6

427,00

|

-2

093,00

|

4

334,00

|

67,43%

|

|

6.