Построение оптимальных валютных портфелей

Содержание

Введение

.

Технический анализ

.1

Постулаты технического анализа

.2

Рынок подчиняется тенденции

.3

Рынок закономерен - история повторяется

.

Фундаментальный анализ

.1

Валютный рынок

Заключение

Список

литературы

Приложение

Введение

Построение оптимальных валютных портфелей,

главная проблема, связанная с ними - это риски. Полностью исключить риск не

удастся, а вот минимизировать мы обязаны. Снижение риска достигается путем

диверсификации (работы с несколькими валютами таким образом, чтобы падение

стоимости одного валюты компенсировалось ростом другой). Кроме того, на рынках

присутствуют статистически связанные валюты, что также можно использовать для

уменьшения риска. Поэтому при эффективно подобранной структуре портфеля валют

возможно уменьшение риска торговых сделок.

Формирование портфеля активов состоит из

следующих этапов:

. Выбор активов, которые будут включены в

портфель.

Основывается на:

включении в портфель наименее коррелированных

валют (несвязанных валют);

выборе тех валют, вероятность правильного

прогноза по которым наиболее высока;

включении в портфель отрицательно

коррелированных валют.

. Расчет оптимальной структуры портфеля.

Расчет оптимальной структуры портфеля дает

возможность получить множество эффективных портфелей на шкале риск-доходность.

Расчет позволяет получить значения веса каждого актива в портфеле, риск

портфеля в целом, его доходность.

. Выбор структуры портфеля в зависимости от

отношения к риску.

. Выбор направлений открытия позиций.

. Открытие позиций и слежение за ними.

Актуальность данной тематике на сегодняшний день

достаточно высока, она связана в первую очередь с тем, что при падение валюты

своей страны или инфляции по отношению к другой валюты вы попросту не просто

ничего не теряете, но плюс ко всему можете заработать, поэтому многие люди не

держат свои деньги в национальной валюте и таких людей из года в год всё больше

и больше становится. А при составление валютных портфелей, можно достаточно

хороший процент получать (в отличие от банка) от той суммы, которую ты вложил в

определенную валюту.

Проблема в научной литературе, освещается только

в узких кругах, так как этот рынок условно молодой (в отличии от рынка ценных

бумаг) и рассмотрение пяти этапов которые составляют основу инвестиционного

процесса:

Выбор инвестиционной политики.

Анализ валютного рынка.

Формирование портфеля валют.

Пересмотр портфеля валют.

Оценка эффективности портфеля валют.

Первый этап - выбор инвестиционной политики -

включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования

должны формулироваться с учетом как доходности так и риска.

Второй этап инвестиционного процесса, известный

как анализ валют, включает изучение отдельных видов валют в рамках основных

категорий.

Третий этап инвестиционного процесса - формирование

портфеля валют - включает определение конкретных активов для вложения средств,

а также пропорций распределения инвестируемого капитала между активами.

Четвертый этап инвестиционного процесса -

пересмотр портфеля - связан с цели инвестирования периодическим повторение трех

предыдущих этапов. То есть через некоторое время могут измениться, в результате

чего текущий портфель перестанет быть оптимальным.

Пятый этап инвестиционного процесса - оценка

эффективности портфеля - включает периодическую оценку, как полученной

доходности, так и показателей риска, с которыми сталкивается инвестор.

Цель работы:

. Методы анализа для выявления самых лучших и

оптимальных курса валют.

. Соотношение вклада валют с наименьшим риском и

большей прибылью.

. Рассмотрения изменения валютного рынка от пяти

до пятнадцати лет.

1. Технический анализ

Валютный портфель - это размещение своих активов

в разные валютные пары.

Технический анализ рынка - это исследование

динамики валютного или фондового рынка, а именно: цен, объема и открытого

интереса - с целью прогнозирования будущего направления движения цен. Чаще

всего технический анализ осуществляется посредством графиков.

Технический анализ в простейшей его форме

включает изучение конъюнктуры курсов рынка валют, с тем, чтобы дать прогноз

динамики курсов валют. Инструменты для проведения технического анализа -

графики. Они наглядно отражают итоговую картину движения рынка и курсов

отдельных выпусков. Информация о движении цен представлена графиком (кривой), в

котором аналитик пытается найти устойчивые, повторяющиеся конфигурации.

Основные типы таких конфигураций (типов поведения) классифицируются, и в

текущей информации о ценах пытаются обнаружить одну из них. Если это удается,

то будущее поведение цен предсказывается на основе такой конфигурации.

Альтернативный способ изучения рынка построен на

использовании разных видов статистических данных. Следовательно, технический

анализ - это анализ данных во времени; для него необходимо иметь информацию, за

какой либо промежуток времени, чтобы проанализировать ее техническими методами.

1.1 Постулаты технического анализа

Любой фактор, оказывающий воздействие на

динамику цен, - экономический, политический или психологический - уже учтен

рынком и включен в цену. Поэтому изучение графика цены - это все, что требуется

для прогнозирования.

Данный постулат перекликается с теорией

эффективного рынка, согласно которой вся новая информация практически

моментально отражается в рыночных ценах. Таким образом, нельзя получить

прибыль, ориентируясь на какую-то информацию или же прошлую динамику цен.

Выводы теории эффективного рынка:

никто не может прогнозировать динамику рыночных

цен;

все рыночные цены являются справедливыми для

данных активов, а неверно оцененных товаров нет.

Главным следствием первого постулата является

необходимость внимательно отслеживать и изучать динамику цен. Анализируя

ценовые графики и множество дополнительных индикаторов, технический аналитик

добивается того, что рынок сам указывает ему наиболее вероятное направление

своего движения.

Наиболее распространенные пункты критики этого

постулата:

постулат держится на допущении, что все

инвесторы получают информацию в один и тот же момент, что, разумеется, не так.

Например, трейдеры, торгующие на основе дневных графиков, редко смотрят на новости,

вышедшие внутри дня;

постулат предполагает, что на рынке невозможен

выход новостей, под которые он бы еще не «заложился»; однако достаточно часто

на рынке проходят так называющие шокирующие новости, выходящие за рамки

прогнозов большинства аналитиков.

1.2 Рынок подчиняется тенденции

Согласно психологическим исследованиям известно,

что человек как общественное животное не может жить вне общества. Социальность

человека предопределяет тенденциозность его поведения, усиливающуюся в толпе, в

его массовых проявлениях, например на рынке.

Второй постулат закладывает основу для

трендевого анализа, который является стержнем технического анализа. Даже не

верящие в технический анализ инвесторы не отрицают наличия рыночной тенденции.

Тенденциозность движения цен предполагает

следующее:

действующий тренд с большей вероятностью

продлится, нежели изменит направление;

тренд будет двигаться в одном и том же

направлении, пока не ослабнет.

Результатом применения второго постулата

является правило, которое использует большинство технических аналитиков:

торгуйте по тенденции до тех пор, пока она существует.

Выделяются три типа трендов:

Бычий тренд - когда цены движутся вверх.

Медвежий тренд - когда цены движутся вниз.

Боковой - когда определенного направления

движения цены вверх или вниз нет.

Пункты наиболее распространенной критики второго

постулата:

постулат слишком тривиален, поскольку обратное

утверждение - «цены не движутся направленно» - было бы равноценно утверждению

«цены не движутся»;

постулат не дает понимания того, что именно

является тенденцией восходящей, нисходящей и боковой.

1.3 Рынок закономерен - история

повторяется

Если мы верим в наличие неких рыночных законов,

то можем предполагать их действие и в будущем. Это дает нам основание ожидать

повторения найденных закономерностей.

Третий постулат технического анализа - «рынок

закономерен», или «история повторяется», - означает, что правила, действовавшие

в прошлом, будут действовать в настоящем и будущем. Именно это утверждение дает

нам основание проводить не только технический, но и статистический анализ, ведь

каждый из них строит свои выводы, исследуя старую информацию.

Минусом третьего столпа технического анализа

является индивидуальность каждого момента истории. Так же нельзя войти в одну и

ту же реку, так не может сложиться и двух одинаковых рыночных ситуаций.

Аналогичный довод можно привести против фундаментального анализа. Однако,

несмотря на то, что действительно нельзя войти в одну реку дважды, в общих

принципах своего течения река остается той же. Так и рынок, хотя он всегда

обладает какой-нибудь особенностью, в целом закономерен.

Следствие этого постулата: тщательный анализ

прошлого поведения цен позволяет спрогнозировать движение цен в схожих

ситуациях в настоящем.

Наиболее распространенные пункты критики

третьего постулата:

не совсем ясно, почему массовое поведение не

меняется со временем, на самом деле трейдерское сообщество самообучается на

собственных ошибках;

массовое поведение на рынке основано не только

на массовой психологии, но и на методах, которыми пользуется трейдерское

сообщество, а эти методы в свою очередь достаточно быстро меняются и

модифицируются, создаются новые.

Таким образом, технический анализ является

средством статистической оценки массовой человеческой психологии. Считается,

что в идеале технические методы должны одинаково работать на любых рынках.

Главное, что для этого необходимо - это достаточное количество данных о

предыдущих движениях рынка (наличие репрезентативной ценовой истории).

2. Фундаментальный анализ

Фундаментальный анализ изучает движение цен на

макроэкономическом уровне. Он может способствовать определению главного

рыночного тренда (тренд - основное направление динамики рыночной цены), однако

для определения конкретного момента совершения сделки фундаментального анализа

зачастую бывает недостаточно.

Как известно, валютный курс формируется главным

образом под влиянием следующих факторов:

соотношения спроса и предложения валюты, которая

определяется многими факторами. На динамику валютного курса отдельного государства

определяющее влияние оказывает конкурентоспособность его товаров на мировых

рынках, изменение которой, в конечном счёте, обусловлено уровнем техники и

технологий производства;

процентных ставок (Процентная ставка -

относительная величина дохода за фиксированный отрезок времени. Отношение

дохода к сумме долга).

Формула просто процентной ставки:

- начальная величина денежной суммы.- конечная

величина денежной суммы.- процентная ставка.- срок вклада или ссуды.

Формула сложной процентной ставки:

соотношения темпов инфляции (Темп инфляции - это

скорость развития процессов инфляции, определяемые темпами роста цен. Выделяют

три основных темпа инфляции: умеренная, галопирующая, гиперинфляция);

состояния национального финансового рынка

(представляет собой совокупность спроса и предложения на капитал кредиторов и

заемщиков определенной страны);

степени использования определённых валют в

международных расчётах;

национального регулятора, так как валютный курс

является объектом регулирования;

валютных ограничений, то есть совокупность

мероприятий, направленных на ограничение операций с валютой, золотом и другими

валютными ценностями.

2.1 Валютный рынок

Валютный рынок представляет собой рынок

конверсионных (обменных) валютных операций. Конверсионные валютные операции -

сделки по обмену одной национальной валюты на другую по согласованному двумя

сторонами курсу с поставкой этих валют на определенную дату.

Торговля валютами сосредоточена в основном на

двух площадках:(Foreign Exchange) - межбанковский валютный рынок, который

торговой площадкой можно назвать лишь условно (физически такого места вы не

найдете);(IMM) & GLOBEX - во время работы биржи торговля срочными

контрактами производится в IMM (International Monetary Market) - подразделение

Чикагской товарной биржи (CME), во внебиржевое время - на GLOBEX.

Существует несколько основных разновидностей

таких операций:

операции типа спот (spot), где датой поставки

является второй рабочий день после даты заключения сделки;

форвардные операции (forward), где срок поставки

может составлять от нескольких дней до нескольких лет;

внебиржевые валютные опционы (OTC options), где

срок и цена поставки определяются соглашением сторон - банком или брокерской

компанией, с одной стороны, и клиентом - с другой;

биржевые валютные фьючерсы и опционы (futures

and options), где срок поставки определен биржей в соответствии с биржевыми

правилами.

Рис. 2.1 - Обороты на традиционном рынке Forex

(инструменты), млрд. долл.

Из этой подсчитанной гистограммы мы видим, что

за 15 лет, рост использованием инструментов стабильно рос (за исключением 2001

года). Начиная с 1995 года, инструмент swap сильно преобладал, по сравнению с

другими, а с 2001 года его было больше, если даже все остальные инструмент

взять вместе. За 15 лет (1992 по 2007 год) значительно упала доля классических

спот - операций - с 48 до 31%, а доля форвардных и своп - операций выросла с 47

до 65%. Впрочем, уменьшение доли спот - операций не сопровождалось их

физическим снижением, поэтому ликвидность спот - рынка за 15 лет выросла в 2.5

раза.

Для наглядного примера возьмем 2004 год и 2007

год. Потому что именно за эти три года произошел значительный скачок.

Рассмотрим изменение трех основных инструментов: спот, своп, форвард. Начнем с

форвардных - операций 208*100/362=57,46%. Спот - операции показали

незначительно выше заинтересованность у трейдеров 621*100/1005=61,79%. Всего

разница оставляет 4,33%. Ну и самый меньший результат показали своп - операции

944*100/1714=55,07%. В целом же инструментов выросло на (107+208+944+621)*100/

(129+362+1714+1005)=18800/3210=58,57%

Что касается валютных инструментов, мы их

рассмотрели, но нам для портфеля нужны самые «ходовые» и ликвидные валюты,

чтобы построить портфель наиболее прибыльный, но менее рисковый. Этими валютам

оказались: американский доллар, евро, японская йена, фунт стерлинг, швейцарская

крона, австралийский доллар и канадский доллар. А все остальные валюты сложили

в единую.

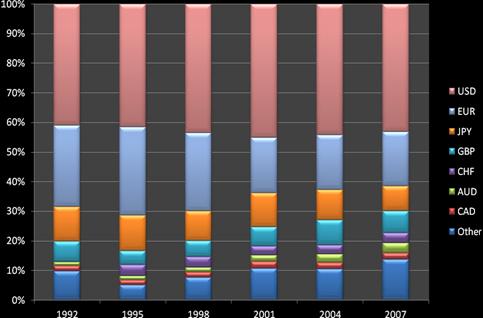

Рис. 2.2 - Обороты на традиционном рынке Forex

(валюты)

|

|

Other

|

CAD

|

|

AUD

|

|

CHF

|

|

GBP

|

USD

|

|

|

EUR

|

|

|

|

|

9,80%

|

1,70%

|

|

1,30%

|

|

0,20%

|

6,80%

|

11,70%

|

27,60%

|

|

41,00%

|

|

1992

|

|

|

|

|

|

|

|

|

|

|

|

|

1995

|

5,10%

|

1,70%

|

1,40%

|

|

3,70%

|

4,70%

|

12,10%

|

29,90%

|

|

41,70%

|

|

1998

|

|

7,60%

|

1,80%

|

|

1,60%

|

|

3,60%

|

5,50%

|

10,10%

|

26,30%

|

|

43,70%

|

|

2001

|

|

10,70%

|

2,30%

|

|

2,10%

|

|

3,10%

|

6,60%

|

11,40%

|

18,80%

|

|

45,20%

|

|

2004

|

|

10,60%

|

2,10%

|

|

2,80%

|

|

3,10%

|

8,50%

|

10,20%

|

18,60%

|

|

44,40%

|

|

2007

|

|

13,80%

|

2,10%

|

|

3,40%

|

|

3,40%

|

7,50%

|

8,30%

|

18,50%

|

|

43,20%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На данной гистограммы и таблицы, наглядно видно,

какие валюты наиболее преобладали в торговли за последние 15 лет. Преобладания

доллара показывает, что основные торги шли против этой валюты. Но и показатель

кросс - курсов тоже ощутим (кросс-курс - это курс обмена между валютами,

исключая американский доллар).

Рис. 2.3 - Обороты на традиционном рынке Forex

(валютные пары), млдр. долл.

Самой популярной валютной парой на мировом

валютном рынке по всем видам традиционных Forex - операций является, конечно же

евро/доллар, более чем в два раза опережающая пары доллар/иена и фунт/доллар.

Удивительно, но на четвертое место по оборотам вышли операции австралийского

доллара против американского.

Для сравнения: среднедневной объем торговли

биржевыми валютными фьючерсами составляет всего $12 млрд. Однако справедливости

ради замечу, что на бирже стандартным размером контракта является сумма около

$100000,а не $5 млн, как на рынке спот - сделок, т.е. в 50 раз меньше. И если

сравнить среднедневное количество заключенных сделок на срочном рынке и рынке

спот - сделок, то оно будет сопоставимым - примерно по 120000 (данные на 2003).

Так что для «маленьких» инвесторов более предпочтительными по сопоставимой для

соответствующих маржинальных счетов ликвидности будут биржевые фьючерсы и

опционы, а для крупных - Forex.

Из наглядного примера мы видим, что сильно

преобладают три валютные пары - это EURUSD,USDJPY,GBPUSD из-за своей

ликвидности и хорошего объема выросшего за 6 лет. А что же касается динамики

рынка, его тренда так сказать, мы рассмотрим в следующей таблицы, валютную пару

евро/доллар.

Рис. 2.4

На представленных графиках я использовал два

вида MA (moving average) скользящих средних.

Скользящее среднее значение (МА) - один из

старейших и наиболее распространенных инструментов технического анализа. МА

показывает среднее значение цены за некоторый период времени. При расчёте

скользящего среднего производится математическое усреднение цены валюты за

данный период.

Рис. 2.5

Первый вид MA - это SMA (Simple Moving Average)

или простая скользящая средняя со значением 21.

Простая скользящая средняя (SMA). Её вычисляют

по следующей формуле: SMA = Sum(Pi)/n, где n - количество дней (параметр

средней), Pi - котировки валюты для всех дней, принимающих участие в расчете

текущего значения средней.

По-русски говоря, если сложить n последних цен и

поделить сумму на их количество (n), мы и получим среднее значение цены за n

последних периодов. Это и будет текущее значение простой скользящей средней.

Второй вид MA - это EMA (Exponential Moving

Average) или экспоненциальная скользящая средняя со значением 8.

Экспоненциальная скользящая вычисляется по

формуле: EMA = EMA(t-1) + (2/(n+1))*(Pt - EMA(t-1)), где Pt - текущая

котировка; n - период усреднения. Как видите, каждое новое значение EMA

содержит в себе информацию о предыдущем - в формуле для расчета текущего EMA

используется предшествовавшее текущему значение EMA(t-1).

Ещё на этом графике не менее значимым находится

осциллятор MACD.

Осциллятор - это индикатор, обычно основанный на

ценах и имеющий тенденцию колебаться или «осциллировать» в некоторых

фиксированных или достаточно жестко ограниченных пределах. Осцилляторы

характеризуются нормализацией диапазона и удалением долговременных трендов

уровня цен - информация извлекается осцилляторами из таких эфемерных

показателей, как импульс и перенапряжение. Импульс - это состояние, когда цены

мощно 'двигаются в данном направлении. Перенапряжение - это состояние избыточно

высоких или низких цен («перекупленность » и «перепроданность»), когда цены

готовы резко вернуться на более разумный уровень.

Скользящая средняя величина

схождения-расхождения (moving average convergence/divergence - MACD) является

одним из сложных индикаторов инерции. Она основана на пересечениях, схождениях

и расхождениях двух скользящих средних величин. Для его расчета используются

три EMA: две ЕМА от цен закрытия с разными временными интервалами и одно EMA,

вычисляемое от значений разницы между значениями двух первых (иногда от

значений частного от деления)

У меня взяты значения две EMA от цен закрытия со

значениями 12 и 26. А третья EMA со значением 9. Например, мы хотим рассчитать

индикатор на основе 12- и 26-дневных ЕМА - давайте разберемся, как это

делается. Сначала рассчитываем две ЕМА по ценам закрытия - EMA12 и EMA26. Затем

значение 26-дневной ЕМА вычитаем из 12-дневной ЕМА, а разность наносим на

график жирной линией. Тут же вычисляем 9-дневную ЕМА от этой разницы при

коэффициенте 0,2 и наносим на график штриховой линией.

С 2001 года зарождался так называемый «бычий»

тренд и вплоть до августа 2008 года он сохранялся. Это достаточно хороший

период для вложений своих средств в эту валютную пару, так как идёт минимальный

риск и «идеальные» точки входа. Но при наступлении 2008 года в августе,

трейдеры поняли, что валюта достаточно дорога и её сбросили в течении трех

месяцев, то что строили «быки» два ГОДА!!! С тех пор (и по сегодняшний день) на

рынке идет боковой тренд, при наличии SMA 21 и EMA 8 ,и MACD сигналы на заход

(по тренду) будут только ложные, что неизбежно приведет к потери больших

средств своего портфеля. Поэтому с ноября 2008 года нужно играть, только от

уровней!

При составление валютных портфелей инвестор

думает о четырех вещах: доходность вложений, рост вложений, ликвидность

вложений, безопасность вложений. Поэтому он понимает, что среднесрочная

торговля принесет ему наибольшей доход и наименьший риск, нежели в долгосрочной

перспективе!

На основе данных цены закрытия приложения 1 мы

построим с 2001 года по 2008 год пять графиков:

Рис. 2.6

Рис. 2.7

актив портфель валюта фьючерс

Из всех построенные графиков, наиболее высокая

аппроксимация у линии тренда полиномиальной, которая ровна 0,88.

Что же такое этот уровень достоверности

аппроксимации  ?

?

Само значение коэффициента находится в интервале

[0…1]. И если по-простому, то чем ближе значение к единице, то тем

сильнее связь между данными, по которым строится тренд. И наоборот, чем ближе

значение к нулю, тем слабее связь.

Поэтому можно сделать вывод, что статистического

параметр, как уровень достоверности аппроксимации полиномиальный,

даёт наиболее лучший уровень, по сравнению с другими трендовыми линиями.

Заключение

Главная цель формирования валютного портфеля

состоит в стремлении получить требуемый уровень ожидаемой доходности при более

низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет

диверсификации валюты портфеля, т.е. распределения средств инвестора между

различными валютами, и, во-вторых, тщательного подбора финансовых инструментов.

Главными параметрами при управлении валютным

портфелем являются его ожидаемая доходность и риск. Сегодня оценка этих

параметров основывается на использовании статистических и математических

методов подбора финансовых инструментов.

Наличие портфельных рисков (кредитный,

процентный, инвестиционный, валютный) требует грамотного управления процессом

формирования валютного портфеля. Управление валютным портфелем в общем виде

представляет собой его формирование с соблюдением всех параметров,

установленных кредитной политикой и обеспечивающих эффективное функционирование

банка. Центральным звеном управления валютным портфелем является адекватная

оценка валютных рисков и их устранение.

В своей курсовой работе я рассмотрел рост

использовании разных инструментов для валютного рынка, что помогает более гибко

действовать на рынке и более прибыльнее с наименьшими рисками составлять

портфель. Рассчитал самые торговые и ликвидные валюты за последние пятнадцать

лет. Как сильно выросла торговля по основным валютным парам с 2001 года по 2007

год. Подробно разобрал валютную пару евро/доллар с 2001 года по 2007 год, где

был рассмотрен каждый месяц её изменения.

Я считаю, что вложение своих средств в другие

валюты стран и постепенное построение оптимального валютного портфеля, намного

выгоднее, чем вкладывать свои деньги в банки под проценты, так как полученная

прибыль от валютных операций с лихвой покрывает все те убытки, которые получает

инвестор на протяжении того времени, пока держит валютный портфель. И ещё плюс

ко всему получает намного больше прибыль, чем в банке, но люди боятся давать

свои деньги в какую-то новую «индустрию» о которой они не слышали, поэтому

многие до сих пор ходят в банк и считают, что это наиболее лучший способ

приумножить свои средства!

Список литературы

1. Эрик

Найман Малая энциклопедия трейдера - 2009. -№10. - 452 с.

2. Джек

Швангер Технический анализ. Полный курс - 2008. - №5. - 806 с.

. Б.

Рубцов Современные фондовые рынки - 2007. - 926 с.

. В.

Твардовский, С. Паршиков Секреты биржевой торговли - 2008. - №5. - 550 с.

. Ральф

Винс Математика управления капиталом. Методы анализа риска для трейдеров и

портфельных менеджеров. - 2007. - №3. - 400 с.

Приложение

|

Date

|

Open

|

High

|

Low

|

Close

|

Volume

|

|

01.02.2001

|

0.93770

|

0.94450

|

0.90140

|

0.92350

|

148341

|

|

01.03.2001

|

0.92350

|

0.93820

|

0.87490

|

0.87550

|

179121

|

|

01.04.2001

|

0.87450

|

0.90930

|

0.87060

|

0.88920

|

171458

|

|

01.05.2001

|

0.88930

|

0.90090

|

0.84390

|

0.84460

|

179767

|

|

01.06.2001

|

0.84490

|

0.86740

|

0.84100

|

0.84970

|

156338

|

|

01.07.2001

|

0.85060

|

0.88250

|

0.83460

|

0.87630

|

187779

|

|

01.08.2001

|

0.87640

|

0.92410

|

0.87370

|

0.91250

|

198732

|

|

01.09.2001

|

0.90940

|

0.93350

|

0.88240

|

0.91140

|

181803

|

|

01.10.2001

|

0.91150

|

0.92460

|

0.88670

|

0.90020

|

193910

|

|

01.11.2001

|

0.90020

|

0.91210

|

0.87350

|

0.89560

|

184811

|

|

01.12.2001

|

0.89560

|

0.90830

|

0.87410

|

0.88960

|

183083

|

|

01.01.2002

|

0.88970

|

0.90690

|

0.85700

|

0.85920

|

201967

|

|

01.02.2002

|

0.85930

|

0.88030

|

0.85620

|

0.86950

|

162281

|

|

01.03.2002

|

0.86940

|

0.88700

|

0.86290

|

0.87190

|

173232

|

|

01.04.2002

|

0.87160

|

0.90490

|

0.87140

|

0.90050

|

175709

|

|

01.05.2002

|

0.90050

|

0.94160

|

0.89900

|

0.93370

|

195636

|

|

01.06.2002

|

0.93250

|

0.99920

|

0.93020

|

0.99110

|

180659

|

|

01.07.2002

|

0.99130

|

1.02100

|

0.97140

|

0.97740

|

221352

|

|

01.08.2002

|

0.97730

|

0.99190

|

0.96210

|

0.98150

|

197979

|

|

01.09.2002

|

0.98220

|

0.99930

|

0.96080

|

0.98650

|

192105

|

|

01.10.2002

|

0.98660

|

0.99310

|

0.96870

|

0.99060

|

196136

|

|

01.11.2002

|

1.01730

|

0.98770

|

0.99380

|

183966

|

|

01.12.2002

|

0.99310

|

1.05070

|

0.98600

|

1.04890

|

184765

|

|

01.01.2003

|

1.04920

|

1.09100

|

1.03350

|

1.07710

|

211669

|

|

01.02.2003

|

1.07870

|

1.09380

|

1.06640

|

1.08060

|

191812

|

|

01.03.2003

|

1.07790

|

1.10870

|

1.05020

|

1.09220

|

207126

|

|

01.04.2003

|

1.09160

|

1.11910

|

1.05590

|

1.11830

|

204547

|

|

01.05.2003

|

1.11820

|

1.19310

|

1.11540

|

1.17850

|

243968

|

|

01.06.2003

|

1.17170

|

1.19320

|

1.13990

|

1.15240

|

222696

|

|

01.07.2003

|

1.15250

|

1.16130

|

1.11120

|

1.12330

|

244431

|

|

01.08.2003

|

1.12330

|

1.14300

|

1.07880

|

1.09850

|

207025

|

|

01.09.2003

|

1.09890

|

1.17390

|

1.07620

|

1.16580

|

221629

|

|

01.10.2003

|

1.16550

|

1.18650

|

1.15310

|

1.15860

|

238022

|

|

Date

|

Open

|

High

|

Low

|

Close

|

Volume

|

|

01.11.2003

|

1.15800

|

1.20190

|

1.13760

|

1.19980

|

198124

|

|

01.12.2003

|

1.19880

|

1.26490

|

1.19350

|

1.25880

|

223409

|

|

01.01.2004

|

1.25920

|

1.29010

|

1.23330

|

1.24670

|

235724

|

|

01.02.2004

|

1.24820

|

1.29300

|

1.23710

|

1.24950

|

221782

|

|

01.03.2004

|

1.24820

|

1.25440

|

1.20460

|

1.23160

|

237097

|

|

01.04.2004

|

1.23140

|

1.23910

|

1.17590

|

1.19860

|

226185

|

|

01.05.2004

|

1.19950

|

1.23000

|

1.17700

|

1.21920

|

263215

|

|

01.06.2004

|

1.21930

|

1.23560

|

1.19530

|

1.21840

|

263064

|

|

01.07.2004

|

1.21850

|

1.24600

|

1.19890

|

1.20160

|

254809

|

|

01.08.2004

|

1.20660

|

1.23860

|

1.19680

|

1.21780

|

222559

|

|

01.09.2004

|

1.21760

|

1.24420

|

1.20250

|

1.24270

|

138644

|

|

01.10.2004

|

1.24270

|

1.28390

|

1.22240

|

1.27950

|

147293

|

|

01.11.2004

|

1.28140

|

1.33330

|

1.26540

|

1.32860

|

184475

|

|

01.12.2004

|

1.32870

|

1.36620

|

1.31380

|

1.35550

|

234165

|

|

01.01.2005

|

1.35600

|

1.35810

|

1.29180

|

1.30420

|

204975

|

|

01.02.2005

|

1.30400

|

1.32780

|

1.27310

|

1.32130

|

124441

|

|

01.03.2005

|

1.32140

|

1.34800

|

1.28550

|

1.29610

|

197225

|

|

01.04.2005

|

1.29600

|

1.31230

|

1.27640

|

1.28710

|

153732

|

|

01.05.2005

|

1.28590

|

1.29860

|

1.22940

|

1.23060

|

111706

|

|

01.06.2005

|

1.23070

|

1.23520

|

1.19830

|

1.20860

|

134800

|

|

01.07.2005

|

1.20850

|

1.22540

|

1.18660

|

1.21210

|

135062

|

|

01.08.2005

|

1.21210

|

1.24840

|

1.21180

|

1.23370

|

137251

|

|

01.09.2005

|

1.23380

|

1.25870

|

1.19760

|

1.20260

|

139397

|

|

01.10.2005

|

1.20210

|

1.22010

|

1.18730

|

1.19790

|

132296

|

|

01.11.2005

|

1.19800

|

1.20820

|

1.16390

|

1.17890

|

138597

|

|

01.12.2005

|

1.17880

|

1.20590

|

1.16590

|

1.18480

|

141398

|

|

01.01.2006

|

1.18390

|

1.23210

|

1.18010

|

1.21460

|

152352

|

|

01.02.2006

|

1.21430

|

1.21620

|

1.18250

|

1.19270

|

118140

|

|

01.03.2006

|

1.19260

|

1.22060

|

1.18590

|

1.21180

|

143684

|

|

01.04.2006

|

1.21160

|

1.26390

|

1.20320

|

1.26340

|

141363

|

|

01.05.2006

|

1.26280

|

1.29710

|

1.25530

|

1.28150

|

219959

|

|

01.06.2006

|

1.28160

|

1.29780

|

1.24780

|

1.27890

|

184860

|

|

01.07.2006

|

1.27860

|

1.28610

|

1.24570

|

1.27670

|

160317

|

|

Date

|

Open

|

High

|

Low

|

Close

|

Volume

|

|

01.08.2006

|

1.27680

|

1.29370

|

1.26950

|

1.28040

|

191662

|

|

01.09.2006

|

1.28050

|

1.28740

|

1.26300

|

1.26720

|

143823

|

|

01.10.2006

|

1.26820

|

1.27810

|

1.24830

|

1.27620

|

110419

|

|

01.11.2006

|

1.27610

|

1.32730

|

1.26810

|

1.32380

|

133037

|

|

01.12.2006

|

1.32390

|

1.33630

|

1.30520

|

1.32000

|

134380

|

|

01.01.2007

|

1.32330

|

1.32960

|

1.28650

|

1.30220

|

151637

|

|

01.02.2007

|

1.30230

|

1.32580

|

1.29110

|

1.32230

|

114292

|

|

01.03.2007

|

1.32250

|

1.34100

|

1.30710

|

1.33540

|

145661

|

|

01.04.2007

|

1.33740

|

1.36810

|

1.33180

|

1.36420

|

122303

|

|

01.05.2007

|

1.36410

|

1.36730

|

1.34060

|

1.34510

|

112312

|

|

01.06.2007

|

1.34520

|

1.35530

|

1.32620

|

1.35400

|

100756

|

|

01.07.2007

|

1.35430

|

1.38510

|

1.35270

|

136001

|

|

01.08.2007

|

1.36780

|

1.38390

|

1.33600

|

1.36280

|

188794

|

|

01.09.2007

|

1.36290

|

1.42770

|

1.35500

|

1.42660

|

132074

|

|

01.10.2007

|

1.42790

|

1.45030

|

1.40140

|

1.44710

|

169349

|

|

01.11.2007

|

1.44700

|

1.49660

|

1.44030

|

1.46380

|

222114

|

|

01.12.2007

|

1.46490

|

1.47690

|

1.43090

|

1.45990

|

159825

|

|

01.01.2008

|

1.46610

|

1.49210

|

1.43650

|

1.48480

|

265070

|

|

01.02.2008

|

1.48490

|

1.52380

|

1.44380

|

1.51780

|

246805

|

|

01.03.2008

|

1.52070

|

1.59020

|

1.51450

|

1.57610

|

321210

|

|

01.04.2008

|

1.57620

|

1.60190

|

1.55100

|

1.56180

|

322390

|

|

01.05.2008

|

1.56190

|

1.58180

|

1.52840

|

1.55540

|

261793

|

|

01.06.2008

|

1.55610

|

1.58430

|

1.53020

|

1.57540

|

270943

|

|

01.07.2008

|

1.57530

|

1.60380

|

1.55210

|

1.55970

|

287581

|

|

01.08.2008

|

1.55960

|

1.56310

|

1.45710

|

1.46780

|

283021

|

|

01.09.2008

|

1.47070

|

1.48670

|

1.38810

|

1.41140

|

517428

|

|

01.10.2008

|

1.41130

|

1.41740

|

1.23290

|

1.27250

|

782312

|

|

01.11.2008

|

1.27690

|

1.31150

|

1.23890

|

1.26900

|

629664

|

|

01.12.2008

|

1.26940

|

1.47190

|

1.25490

|

1.39170

|

367708

|

|

01.01.2009

|

1.39640

|

1.39860

|

1.27630

|

1.28110

|

588671

|

|

01.02.2009

|

1.27510

|

1.30930

|

1.25120

|

1.26676

|

712706

|

|

01.03.2009

|

1.26169

|

1.37376

|

1.24560

|

1.32426

|

1136988

|

|

01.04.2009

|

1.32381

|

1.35806

|

1.28844

|

1.32236

|

930635

|

|

Date

|

Open

|

High

|

Low

|

Close

|

Volume

|

|

01.05.2009

|

1.32237

|

1.41678

|

1.32119

|

1.41597

|

1278125

|

|

01.06.2009

|

1.41314

|

1.43378

|

1.37477

|

1.40352

|

1972671

|

|

01.07.2009

|

1.40355

|

1.43036

|

1.38323

|

1.42561

|

1756307

|

|

01.08.2009

|

1.42681

|

1.44465

|

1.40454

|

1.43311

|

1355757

|

|

01.09.2009

|

1.43317

|

1.48427

|

1.41773

|

1.46368

|

1259768

|

|

01.10.2009

|

1.46367

|

1.50617

|

1.44835

|

1.47185

|

1364233

|

|

01.11.2009

|

1.47356

|

1.51437

|

1.46262

|

1.50076

|

1375131

|

|

01.12.2009

|

1.50075

|

1.51399

|

1.42175

|

1.43306

|

1136876

|

|

01.01.2010

|

1.43259

|

1.45785

|

1.38610

|

1.38611

|

1108268

|

|

01.02.2010

|

1.38622

|

1.40255

|

1.34433

|

1.36310

|

1101470

|

|

01.03.2010

|

1.36223

|

1.38171

|

1.32670

|

1.35062

|

931150

|

|

01.04.2010

|

1.35064

|

1.36913

|

1.31141

|

1.32936

|

894479

|

|

01.05.2010

|

1.33297

|

1.33326

|

1.21435

|

1.23080

|

1324152

|

|

01.06.2010

|

1.23078

|

1.24668

|

1.18758

|

1.22326

|

1107183

|

|

01.07.2010

|

1.22327

|

1.31060

|

1.21930

|

1.30506

|

964519

|

|

01.08.2010

|

1.30619

|

1.33330

|

1.25874

|

1.26891

|

875501

|

|

01.09.2010

|

1.26893

|

1.36825

|

1.26434

|

1.36283

|

882228

|

|

01.10.2010

|

1.36289

|

1.41515

|

1.36183

|

1.39459

|

1150968

|

|

01.11.2010

|

1.39677

|

1.42813

|

1.29694

|

1.29810

|

1879621

|

|

01.12.2010

|

1.29811

|

1.34969

|

1.29707

|

1.33634

|

1724109

|

|

01.01.2011

|

1.33430

|

1.37573

|

1.28738

|

1.36908

|

1802010

|

|

01.02.2011

|

1.36907

|

1.38607

|

1.34279

|

1.38088

|

1602151

|

|

01.03.2011

|

1.38077

|

1.42479

|

1.37429

|

1.41737

|

1720646

|

|

01.04.2011

|

1.41734

|

1.48809

|

1.40614

|

1.48062

|

1411686

|

|

01.05.2011

|

1.48080

|

1.49385

|

1.39691

|

1.43957

|

1970073

|

|

01.06.2011

|

1.43955

|

1.46955

|

1.40731

|

1.45013

|

1937318

|

|

01.07.2011

|

1.45012

|

1.45769

|

1.38371

|

1.43960

|

1817573

|

|

01.08.2011

|

1.43804

|

1.45482

|

1.40553

|

1.43687

|

2240333

|

|

01.09.2011

|

1.43686

|

1.43832

|

1.33624

|

1.33845

|

2343239

|

|

01.10.2011

|

1.33431

|

1.42460

|

1.31452

|

1.38593

|

2214239

|

|

01.11.2011

|

1.38592

|

1.38702

|

1.32123

|

1.34449

|

2233895

|

|

01.12.2011

|

1.34447

|

1.35456

|

1.28577

|

1.29570

|

1696684

|

|

01.01.2012

|

1.29357

|

1.32330

|

1.26241

|

1.30825

|

1779933

|

|

Date

|

Open

|

High

|

Low

|

Close

|

Volume

|

|

01.02.2012

|

1.30826

|

1.34856

|

1.29745

|

1.33238

|

1762400

|

|

01.03.2012

|

1.33236

|

1.33848

|

1.30032

|

1.33408

|

1604514

|

|

01.04.2012

|

1.33801

|

1.29945

|

1.32382

|

1489898

|

|

01.05.2012

|

1.32383

|

1.32828

|

1.23362

|

1.23641

|

1801309

|

|

01.06.2012

|

1.23641

|

1.27468

|

1.22882

|

1.26655

|

1841902

|

|

01.07.2012

|

1.26771

|

1.26799

|

1.20418

|

1.23028

|

1733522

|

|

01.08.2012

|

1.23030

|

1.26360

|

1.21337

|

1.25783

|

1580088

|

|

01.09.2012

|

1.25704

|

1.31706

|

1.25012

|

1.28595

|

1372540

|

|

01.10.2012

|

1.28447

|

1.31384

|

1.28031

|

1.29561

|

1306492

|

|

01.11.2012

|

1.29561

|

1.30267

|

1.26612

|

1.29848

|

1288036

|

|

01.12.2012

|

1.29824

|

1.31253

|

1.28769

|

1.29002

|

260750

|