Развитие розничного банковского рынка в Республике Беларусь

Дипломная

работа

Развитие

розничного банковского рынка в Республике Беларусь

г.

ВВЕДЕНИЕ

Одной из важнейших задач развития

банковского сектора в Республике Беларусь является расширение состава и

качества банковских услуг и приближение их к уровню развитых европейских

банков, а также создание действенного механизма аккумулирования денежных

средств населения, предприятий и трансформации в кредиты реальному сектору

экономики. В связи с этим представляется необходимым изучить зарубежный опыт

развития розничных услуг с позиций их адаптации на белорусском рынке розничных

банковских услуг.

Актуальность выбранной темы

дипломной работы заключается в том, что развитие розничного банковского рынка

ведет к формированию эффективной банковской системы в целом, а также достижению

значимого социально-экономического эффекта.

Для потребителей розничных

банковских услуг важнейшие результаты развития данного сегмента рынка будут

заключаться в улучшении качества и расширении спектра оказываемых услуг, что

приведет к повышению доверия населения к банковской системе.

Для банковской системы и государства

в целом важность развития сегмента розничных услуг заключается в том, что в

любых экономических условиях операции с физическими лицами обеспечивают стабильный

и достаточно высокий уровень доходов для банков. Учитывая, что в отличие от

корпоративных клиентов, в сегменте клиентов - физических лиц существует

значительный потенциал роста, необходимо развивать рынок розничных банковских

услуг и формировать у населения потребность в банковском обслуживании.

Банк - это организация, работающая в

особой сфере финансовых услуг. В процессе своей деятельности банк вступает в

контакт с различными типами аудиторий: конкурентами, клиентами, государством, с

которыми банк взаимодействует с целью оптимизации прибыли.

Однако это не единственная цель,

которую преследуют банки, функционируя на рынке. Кроме этого банки стремятся

обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов,

создание и поддержку репутации банков. В свою очередь, хорошая репутация,

известность банка влияет на количество клиентов, обращающихся именно в этот

банк.

Отношения банка с клиентурой

возникает в процессе покупки/продажи банковских продуктов. Они включают в себя:

предоставление кредитов, открытие депозитных счетов, операции по выпуску,

покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а

также трастовые услуги, хранение драгоценностей.

В условиях экономического роста и

улучшения благосостояния населения Беларуси возникает острая необходимость в

совершенствовании действующей практики банковского обслуживания граждан и

модификации розничных услуг, а также в разработке и внедрении приемлемых для

различных групп граждан моделей жилищного кредитования, адаптированных к

переходной экономике. Это позволит удовлетворить спрос на банковские услуги

большей части населения, будет способствовать росту активности банков на

розничном рынке, приведет к снижению рисков размещения кредитных ресурсов.

Расширение ресурсной базы банка, где

роль наиболее значимого источника сохраняется за вкладами населения,

способствует росту масштабов кредитной поддержки экономики.

Развитие обращения банковских

пластиковых карт позволяет использовать деньги населения, находящиеся на

банковских счетах в течение определенного времени (до снятия через банкомат,

терминал), в рамках всего народного хозяйства.

Значимость решения задач, стоящих

перед банковской системой в области развития розничного бизнеса, расширения

спектра банковских услуг для населения, внедрения современных стратегий их

продаж, предопределяет актуальность темы исследования и необходимость

проведения сравнительного анализа.

Важность сопоставления и оценки

направлений деятельности банков обусловлена необходимостью выработки единого подхода

к проведению денежно-кредитной политики и созданию равных условий для

деятельности экономических субъектов, а также социальной защиты граждан.

Практическое применение данного

подхода позволит дать оценку состояния, выявить проблемы организации и определить

направления развития на розничном рынке банковских услуг.

Целью дипломной работы является

изучение методики и организации бухгалтерского учета розничных операций банка,

и разработка направлений по их совершенствованию, а так же изучение теоретических

и практических аспектов анализа, реализации и совершенствования рынка розничных

услуг в области привлечения вкладов населения, предоставления кредитных услуг и

использования банковских пластиковых карточек.

Исходя из поставленной цели при

написании дипломной работы решались следующие задачи:

1. Рассмотреть сущность, оценить

роль и значение розничных банковских услуг в современных условиях банковской

деятельности;

2. Определить основные

тенденции развития рынка розничных банковских услуг в Республике Беларусь и за

рубежом;

3. Изучить особенности

бухгалтерского учета операций с физическими лицами;

4. Оценить состав, структуру и

динамику операций с физическими лицами;

5. Изучить объем, состав и динамику

доходов и расходов банка при реализации розничных банковских услуг;

6. Предложить направления

совершенствования учета и анализа розничных операций банка в современных

условиях хозяйствования.

Предметом исследования является

бухгалтерский учет и анализ розничных операций банка.

Объект исследования: филиал № 300

Гомельское областное управление ОАО «АСБ Беларусбанк» в г. Гомеле.

Экономический анализ деятельности

банка производился с использованием различных приемов и способов экономического

анализа, таких как прием сравнения, способ сравнения абсолютных и относительных

разниц, способ цепной подстановки.

Основу исследования составляют

нормативно-правовые акты Национального банка Республики Беларусь по теме

дипломной работы, прежде всего - это Постановление Совета директоров

Национального банка Республики Беларусь «Об утверждении инструкции по ведению

бухгалтерского учета в банках, расположенных на территории Республики Беларусь»

[12], Постановление Совета Директоров Национального банка Республики Беларусь

«Об утверждении инструкции по бухгалтерскому учету операций в иностранной

валюте в банках Республики Беларусь» [13], Постановление Совета Директоров

Национального банка Республики Беларусь «Об утверждении Инструкции о порядке

предоставления(размещения) банками денежных средств в форме кредита и их

возврата» [19].

Теоретической основой исследования в

дипломной работе послужили литературные источники таких авторов как Л.П. Бабаш,

И.К. Козлова, О.Н. Лаврушина, С.К. Семенов и других авторов, материалы сайтов

Национального банка, филиала № 300 Гомельское областное управление ОАО «АСБ

Беларусбанк» в г. Гомеле и др.

Дипломная работа включает введение,

три главы, заключение, список использованных источников, приложения и содержит

118 листов печатного текста, 39 литературных источников, 55 таблиц, 18

рисунков, 15 приложений.

1. МЕТОДИЧЕСКИЕ ОСНОВЫ

ОРГАНИЗАЦИИ РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

1.1 Экономическая

сущность, роль и значение розничных банковских услуг в современных условиях

развития банковской деятельности

В Республике Беларусь понятие рынка

розничных банковских услуг дано в Концепции развития розничных банковских услуг

в Республике Беларусь до 2010г. Так, рынок розничных банковских услуг - это

сфера рыночных отношений, складывающихся по поводу удовлетворения потребностей

массового потребителя в банковских услугах [5, с.44].

В настоящее время в современной

экономической литературе нет достаточно четкого определения понятия "рынок

розничных банковских услуг". Такие авторы, как, например, Бичик С.В.,

Даморацкая А.С. под "рынком услуг" понимают рынок, в основе которого

лежат товарно-денежные отношения по поводу реализации услуг розничного

характера. Выделяют рынки услуг производственного характера и услуг,

оказываемых населению [7,с.104].

Автор Азрилиян А.Н. предполагает,

что рынок услуг населению - это совокупность отношений

(социально-экономических, юридических, материальных, финансовых), возникающих

между производителями услуг - продавцами, потребителями и покупателями [8,

с.617].

Действительно, понятие не определено

ни в нормативной, ни законодательной базе, а следовательно, может пониматься

по-разному.

Деятельность банка по обслуживанию

клиентов традиционно разделяется на коммерческий и розничный (неторговый)

секторы. Такое деление основывается на различных подходах к ведению дел в

указанных областях. Более того, оба вида деятельности способны функционировать

сами по себе и часто существуют параллельно в виде отдельных банков с общими

собственниками.

Для более удобного изучения данной

темы можно выделить условную классификацию розничных операций банка. Разделение

розничных банковских операций на какие-либо группы сильно зависит от целей

классификации. Несколько различных подходов выделены в таблице1.1

Таблица 1.1 - Классификация

розничных операций банка

|

Подход к определению классификации

|

Признак классификации

|

Пример

|

|

Технологический подход - группирует услуги по операционным

технологиям и возможностям автоматизации.

|

1. Операции по

обслуживанию клиентов - физических лиц, не связанные с обслуживанием банком

какой-либо организации.

|

Обмен валюты или открытие вклада для клиента, обратившего

внимание на услуги банка из-за территориальной близости к месту жительства

или работы.

|

|

2. Корпоративно -

розничные операции, т.е. обслуживание финансового взаимодействия физических

лиц с компаниями, которые, например, являются клиентами банка, или имеют

какие-либо отдельные договоренности с банком.

|

- оплаты квартир-новостроек частными лицами в пользу

компании-застройщика; - оплата клиентами авиакомпании тарифа за

сверхнормативный багаж в аэропорту; - выплата зарплат и командировочных

сотрудникам.

|

|

1.

|

3. Условно-розничные

операции. Имеются в виду те виды банковских операций, которые: a)

осуществляются не только физическими, но и юридическими лицами в связи с их

коммерческой деятельностью, но по технологии их исполнения банком идентичны

операциям с физическими лицами; b) относятся исключительно к корпоративному

сектору, но по технологии близки к розничным продуктам банка.

|

- операции приема чеков на инкассо от физических и от

юридических лиц и последующая их оплата являются практически идентичными и

выполняются и/или координируются, как правило, одним и тем же подразделением

по операциям с чеками; - выпуск и обслуживание корпоративных банковских карт

ведется тем же подразделением, которое выпускает банковские карты для

физических лиц: - эквайринг банковских карт по сути является частью

расчетно-кассового обслуживания, но в силу ряда технологических причин

относится к компетенции подразделений по банковским картам, т.е. розничным

подразделениям.

|

|

4. Розничные операции с

VIP клиентурой ( private banking ). Рrivate banking существует только в

крупных зарубежных инвестиционных банках.

|

Термин private banking относится к доверительному управлению

денежными средствами, ценными бумагами и прочими активами клиента, например,

недвижимостью. В это понятие также входят консультационные услуги, услуги так

называемого финансового инжиниринга и тому подобное.

|

|

1.

|

5. Операции без счета. К

этой группе относятся все операции, совершаемые между клиентом и банком

единовременно. Иными словами это операции типа «сделка».

|

Примером является наличный обмен валюты, отправление перевода,

получение наличных в банкомате и т.д.

|

|

6. Операции со счетом.

Характеризуются наличием долговременных отношений клиента и банка.

|

При этом речь может идти как о совершении одной операции (срочный

вклад), так и о разнообразных множественных операциях, совершаемых в течение

длительного промежутка времени.

|

|

Маркетинговый подход - классифицирует услуги с точки зрения

технологии продаж и продвижения.

|

Любая услуга, в том числе банковская удовлетворяет какие-то

потребности клиентов, за которые они готовы платить. На самом деле

потребности физических лиц в финансовых услугах не отличаются большим

разнообразием. Скорее банки, являясь регуляторами денежного обращения и,

одновременно, распределительной системой экономики, всеми силами пытаются

внедрить новые инструменты привлечения средств частных клиентов. На поверку

же почти все новшества сводятся к предоставлению старых как мир услуг на

основе новых технологий.

|

- Сетевые электронные деньги. С одной стороны, расчет между

частными лицами в электронных деньгах несет в себе явные признаки расчета

наличными. С другой стороны есть ряд признаков безналичного перевода через

банковскую систему. В третьих, есть признаки расчетов чеками. Вместе эти

характеристики образуют по сути новую расчетную услугу, до эпохи интернета не

осуществимую в принципе. - В качестве контрпримера можно привести внедрение

банками платежных карт на основе микропроцессоров. Иными словами, карточка

сама будет знать о том, где нужно получить скидку, где надо учесть

«заработанные» дисконтные очки, будет содержать в себе еще много

индивидуальной информации, не обязательно платежного свойства. Никакой новой

банковской услуги чиповая карта не предоставляет. Лишь слегка добавляет

ценности уже существующему инструменту.

|

|

Организационный подход - возможность объединить ведение операций

в рамках той или иной внутрибанковской структуры.

|

1. Сберегательный бизнес.

|

Имеются в виду услуги по накоплению, сбережению и хранению

денежных средств в различных валютах на счетах физических лиц. Либо операции

с долговыми инструментами с физическими лицами, например, со сберегательными

сертификатами.

|

|

2. Кредитование

|

Прежде всего, потребительское и ипотечное кредитование, а также

нецелевое розничное кредитование физических лиц.

|

|

1.

|

3. Расчеты и кассовые

операции

|

Все виды расчетов для физических лиц, как с открытием, так и без

открытия счетов. Продажа, выкуп и инкассо дорожных и коммерческих чеков, иных

расчетных инструментов для физических и юридических лиц.

|

|

1.

|

4. Валютный обмен

|

Услуги по наличным и безналичным конверсионным операциям для

физических лиц. Часто этот вид бизнеса функционально и организационно

совмещен с межбанковскими банкнотными операциями.

|

|

1.

|

5. Хранение и перевозка

ценностей

|

Предоставление в аренду сейфов, ответственное хранение ценностей

и всевозможные сопутствующие услуги, например, пересчет и проверка банкнот,

доставка наличности и т.д.

|

Любая классификация - это, в

конечном итоге, лишь форма представления информации, наиболее удобная для решения

практических задач. При этом, классифицируя, мы даем определенные

характеристики услугам и операциям, позволяющие на практике сориентироваться в

текущем управлении бизнесом и эффективно решать управленческие задачи.

Рынок розничных банковских услуг в

Республике Беларусь имеет свою институциональную структуру и инфраструктуру.

Институциональная структура представлена банками и их филиалами, а также

небанковскими кредитно-финансовыми учреждениями, а инфраструктура -

совокупностью организационно-технологических элементов, обслуживающих рынок

розничных банковских услуг (мини-офисы, обменные пункты валют, банкоматы,

инфокиоски, терминалы и т.д.). Основными участниками, действующими на рынке

розничных банковских услуг, выступают банки, небанковские кредитно-финансовые

учреждения и физические лица [3,с.44].

Основополагающим элементом или,

объектом, по поводу которого возникают отношения между участниками розничного

рынка является банковская услуга.

В экономической литературе и

банковской практике существует несколько основных подходов к определению

понятия "банковская услуга".

Большинство зарубежных ученых под

банковскими услугами понимают все виды операций и сделок, осуществляемых

банками [4,с.412] (при этом понятия "операции" и "сделки"

чаще всего отождествляются). В российской литературе по банковскому делу

понятие "банковская услуга" определяется как проведение банком

операций по поручению клиента в пользу последнего за определенную плату

[5,с.311]. Некоторые авторы подразумевают под банковской услугой выполнение

банком определенных действий в интересах клиента [6, с.198].

В белорусской экономической

литературе понятия "банковская услуга" и "банковская

операция" чаще всего не разграничиваются. Например, даются следующие

определения: банковские услуги - банковские операции, выполняемые по поручению

клиентов; банковская услуга - непосредственно банковская операция по

обслуживанию клиента [7, с.115].

К этому подходу примыкают точки

зрения, согласно которым банковские услуги рассматриваются как разновидность

банковских операций, или, напротив, банковские операции рассматриваются как

разновидность банковских услуг. Причем банковские операции трактуются как

основная банковская деятельность, а банковские услуги - как вспомогательная.

Основное отличие банковских услуг от операций в том, что при проведении

банковских операций происходит перемещение денег, а при оказании услуг - нет.

Соответственно, под банковской операцией понимают комплекс взаимосвязанных

действий банка и клиента, производимых от имени банка, предусматривающих

перемещение денежных средств, и направленных на решение конкретной

экономической задачи; к банковским услугам относят виды деятельности, связанные

с информационным обслуживанием, хранением ценностей и т.п. [8,с.21].

Анализ содержания белорусского банковского

законодательства показывает, что и здесь понятия "банковские

операции" и "банковские услуги" рассматриваются по сути как

тождественные. Например, в статье 51 Банковского кодекса определяется, что к

операциям, осуществляемым Национальным банком Республики Беларусь, относятся, в

том числе и банковские услуги правительствам иностранных государств и

посреднические услуги в качестве финансового агента Правительства Республики

Беларусь [9].

Концепцией развития розничных

банковских услуг в Республике Беларусь до 2010г. предложены следующие

определения исследуемого явления: банковская услуга - деятельность банка,

осуществляемая по поручению клиента с целью удовлетворения его потребностей в

банковском обслуживании; розничная банковская услуга - услуга, ориентированная

на массового потребителя [3, с.44].

В мировой литературе и экономической

практике на рынке розничных банковских услуг осуществляются операции по

кредитованию физических лиц, вкладные операции, валютно-обменные, расчетные

операции и др. В Республике Беларусь наиболее распространенными операциями на

рынке розничных услуг являются кредитование населения, вкладные

операции,расчеты пластиковыми карточками и валютно-обменные операции (рисунок

1.1)

Рисунок 1.1-Услуги физическим лицам

Кредитование населения занимает

особое место. За счет банковских кредитов повышается возможность реализации

многих семейных проектов белорусских граждан, увеличиваются объемы выручки предприятий

и торговых организаций, а это влечет рост конкуренции между

товаропроизводителями. Кроме того, в современных условиях банковское

кредитование строительства и покупки жилья имеет исключительно важное значение,

поскольку оно способствует решению жилищной проблемы за счет привлечения

денежных средств населения в реальный сектор экономики, развитию строительного

комплекса, стабилизации денежного обращения и росту доходов бюджета

государства.

Особая роль на рынке розничных услуг

принадлежит ОАО «АСБ Беларусбанк», в том числе, и в части кредитования

физических лиц.

Учреждения ОАО «АСБ Беларусбанк»

осуществляют кредитование населения в соответствии с Гражданским кодексом

Республики Беларусь, Банковским кодексом Республики Беларусь, Инструкцией о

порядке предоставления (размещения) банками денежных средств в форме кредита и

их возврата от 30.12.2003 № 226, Положением о кредитовании населения за счет

ресурсов ОАО «АСБ Беларусбанк» от 30.06.2004 N 32.4 и другими нормативными

правовыми актами, регулирующими вопросы кредитования физических лиц.

С 2005 года значительно увеличились

объемы кредитования на финансирование недвижимости, в том числе льготное

кредитование строительства жилья. Задолженность по выданным льготным кредитам

увеличилась с 01.01.2005 по 01.11.2011 более чем в 20 раз и на 1 ноября 2011 г.

составила 18251,72 млрд.руб

Рисунок 1.2 - Динамика задолженности

по кредитам физическим лицам на приобретение и строительство жилья в Республике

Беларусь

За I квартал 2012 г. банковская

система страны увеличила объемы кредитования реального сектора экономики

(юридических и физических лиц) на 4,9 % (в аналогичном периоде 2011 г. - на 9,2

%). На 01.04.2012 г. кредитная задолженность экономики перед банками составила

155 083,6 млрд. руб.

В целом, в I квартале 2012 г.

отмечается тенденция к снижению темпов роста кредитования. При этом у 11 банков

наблюдается отрицательная динамика по данному показателю: Альфа-Банк - (-46,4

%), Белросбанк- (-18,1 %), Паритетбанк - (-15,8 %), РРБ-Банк - (-14,9 %),

Трастбанк - (-9,3 %), Международный резервный банк - (-8,7 %), АБСОЛЮТБАНК -

(-8,3 %) и т.д.

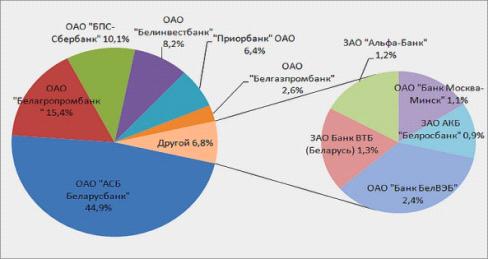

Как и в предыдущем рейтинге шестерка

лидерующих позиций по объму выданных кредитов принадлежит системообразующим

банкам. Активно работают в этом направлении российские банки - Белгазпромбанк,

Банк ВТБ (Беларусь), Банк Москва-Минск, Белросбанк и Альфа-Банк. На долю первых

11 банков приходится 96,3 % выданных кредитных ресурсов экономике(рисунок 1.3)

Рисунок 1.3 - Доля банков в

кредитовании экономики (юридических и физических лиц), %

На рынке кредитования населения

представленна следующая ситуация: в шестерку лидеров попали Белгазпромбанк и

Белросбанк, а вот Белинвестбанк и Банк БелВЭБ заняли 7-ую и 16-ую позицию

соответственно. Среди небольших банков следует выделить позиции ХКБанка (8-ое

место), Дельта Банка (10-ое место), Сомбелбанка (11-ое место) и РРБ-Банка

(14-ое место).

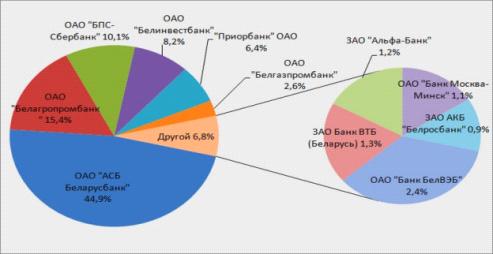

Кредитные портфели ХКБанка и

Международного резервного банка состоят на 100 % из потребительских кредитов

(рисунок 1.4)

Рисунок 1.4 - Доля банков в

розничном кредитовании, %

Безусловным лидером данного рейтинга

является Беларусбанк, на его долю приходится 73,4 % рынка розничных кредитов.

На следующую пятерку банков приходится 15,5 % кредитной задолженности

физических лиц [36].

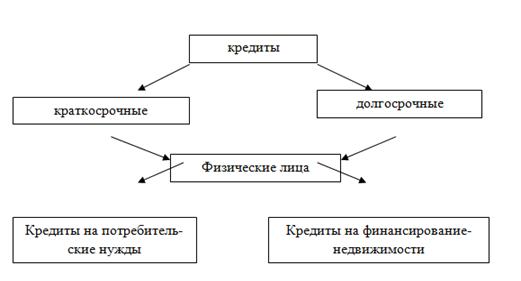

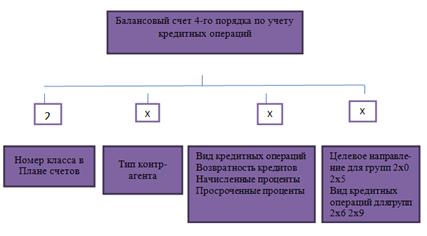

Для целей финансовой и

статистической отчетности, оценки кредитных рисков кредиты можно

классифицировать на краткосрочные и долгосрочные. К краткосрочным кредитам

относятся кредиты со сроком полного погашения, первоначально установленным

кредитным договором, до одного года включительно, а также кредиты,

предоставленные по возобновляемым кредитным линиям и при овердрафтном

кредитовании, за исключением кредитов с первоначально установленным в кредитном

договоре сроком погашения хотя бы одной части кредита свыше одного года. К

долгосрочным кредитам относятся все иные кредиты. Данную информация

представлена на рисунке 1.5

Рисунок 1.5 - Классификация

кредитных операций банка

Физическим лицам кредиты

предоставляются на финансирование недвижимости и на потребительские нужды, а

также в белорусских рублях либо в иностранной валюте по курсу Национального

банка Республики Беларусь на момент заключения кредитного договора.

Кредитование осуществляется в безналичной форме путем перечисления денежных

средств в оплату за товары, работы (услуги) на счета третьих лиц, либо на счет

кредитополучателя (счет спец-режима по учету средств, депонированных для расчетов

чеками) с выдачей чековой книжки, расчетного чека. По заявлению

Кредитополучателя допускается выдача кредитов в белорусских рублях на

потребительские нужды наличными деньгами в размере не более 100 базовых

величин.

Решения о выдаче кредитов физическим

лицам принимаются кредитными комитетами учреждений банка. А также руководители

учреждений банка вправе самостоятельно принимать решения о выдаче кредитов

населению на потребительские нужды в размере, не превышающем эквивалента 2000

долларов США по официальному курсу Национального банка Республики Беларусь,

«доверительных кредитов» без рассмотрения данных вопросов на кредитном

комитете.

С целью сохранения ведущей позиции

АСБ «Беларусбанк» на рынке кредитных услуг населению требуется уделять

значительное внимание вопросам приближения кредитных услуг к клиенту,

расширению их спектра и повышению качества, в том числе установлению времени

обслуживания, приемлемого для клиентов, развитию и совершенствованию

информационного и консультационного обслуживания, оптимизации и упрощению

технологии их предоставления.

Развитие продуктов потребительского

кредитования необходимо проводить по таким направлениям, как: максимальное

вовлечение предприятий торговли и сервиса в качестве участников программ

кредитования своих покупателей; предоставление кредитов на территории торговых

предприятий; доминирование кредитных карт как основного инструмента

кредитования населения на повседневные расходы. Преимущественным в работе с

физическими лицами является расширение спектра кредитных услуг для граждан,

проживающих и работающих в сельской местности.

Для расширения спектра розничных

банковских услуг разработан порядок выдачи кредитов на потребительские нужды в

белорусских рублях и иностранной валюте с предоставлением кредитной пластиковой

карточки.

Физическим лицам, получающим

заработную плату и приравненные к ней выплаты в учреждениях банка, может быть

предоставлен кредит на потребительские нужды в виде возобновляемой кредитной

линии в белорусских рублях с использованием кредитных банковских пластиковых

карточек. Кредитная карточка предоставляется на период возобновления кредитной

линии и затем сдается в учреждение банка. Кредитная карточка выдается на срок 6

месяцев с даты ее изготовления и прекращает действие по истечении месяца и

года, указанных на карточке. Возобновление кредитной линии производится в

пределах установленного лимита выдачи с первого по шестой календарный месяц

пользования кредитом в размере погашения основного долга. Начиная с седьмого

месяца после заключения кредитного договора осуществляется только погашение

предоставленного кредита в течение оставшегося срока пользования кредитом.

Кредиты предоставляются для оплаты товаров, работ (услуг) в безналичном

порядке, а также получения денежных средств в пунктах выдачи наличных и

банкоматах.

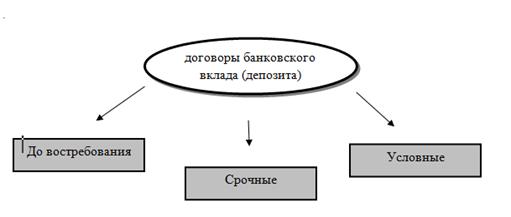

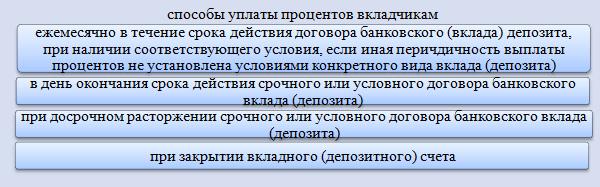

Банковский вклад (депозит) -

денежные средства в белорусских рублях и иностранной валюте, размещаемые

физическими и юридическими лицами в целях хранения и получения дохода на срок

или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в

виде процентов, а также в иной форме, предусмотренной конкретным видом вклада,

на условиях и в порядке, определенных договором банковского вклада (депозита)

[9].

Влияние на объем привлекаемых в

банковскую систему средств населения оказывают разнообразие предлагаемых

банковских вкладов и качество обслуживания.

Многими банками практикуется

привлечение средств в праздничные (новогодний, рождественский) и юбилейные

вклады. Действует система молодежных вкладов, семейных, вкладов на обучение,

депозитов к отпуску. Однако, несмотря на достаточно большое разнообразие,

отсутствуют принципиально новые формы привлечения средств населения.

Отсутствует система пенсионно-накопительных вкладов. Действующие пенсионные

вклады отличаются от срочных только обязательным условием достижения вкладчиком

пенсионного возраста, повышенной процентной ставкой, возможностью досрочного

снятия средств без значительных потерь в доходности. Для накопления необходимых

сумм средств для крупных покупок население размещает деньги, как правило, в

срочные вклады, не имеющие целевой направленности и соответствующих условий

долгосрочных накоплений.

Различают несколько видов договоров

банковского вклада (рисунок 1.6)

Рисунок 1.6 - Виды договоров

банковского вклада

Классифицировать вклады (депозиты)

можно по множеству различных признаков. Я буду рассматривать сроки размещения

во вклады, виды валют, виды вкладчиков, виды вкладов, форму изъятия средств

(рисунок 1.7, 1.8)

Рисунок 1.7 - Классификация вкладов

(депозитов) по форме изъятия средств

В целом, вкладчики при принятии

решения о размещении собственных средств руководствуются, прежде всего, следующими

соображениями:

1. Надежность банка (клиенты

оценивают и репутацию банка и историю развития),

2. Важное значение имеет

уровень процентных ставок по вкладам; причем зависимость здесь такова: чем

стабильнее банк, тем меньше процентная ставка по депозитам, и наоборот:

малоизвестные банки предлагают максимально высокие ставки в надежде захватить

лидерство на рынке за счет высоких процентов,

. Сеть учреждений банка и

качество обслуживания клиентов: разветвленность филиальной сети в сочетании с

высоким уровнем сервиса, затраты времени на обслуживание одного клиента,

возможности пользоваться современными системами расчетов и платежей и другие

факторы несомненно имеют первостепенное значение при выборе клиентом «своего»

банка.

Сохранение высоких в реальном выражении

процентных ставок, а также существенное превышение доходности по вкладам в

белорусских рублях по сравнению с вкладами в иностранной валюте привело к

существенному притоку в банковский сектор вкладов в национальной валюте. Так,

срочные рублевые депозиты физических лиц увеличились по итогам трех месяцев на

34,9 процента или на 3,3 трлн. рублей и достигли на 1 апреля 2012 г. 12,6 трлн.

рублей. Депозиты населения в иностранной валюте составили в эквиваленте 4,9

млрд. долларов США, превысив докризисный уровень апреля 2011 г. (4,7 млрд.

долларов США).

Значительный рост объема депозитов в

иностранной валюте обусловлен изменением курса иностранных валют по отношению к

белорусскому рублю, а также выходом на единый равновесный курс белорусского

рубля на всех сегментах валютного рынка с 20 октября 2011 г. на ОАО

“Белорусская валютно-фондовая биржа”.

Более 40 % всех депозитов

юридических и физических лиц находится на счетах Беларусбанка. На долю 11

крупнейших банков по объему депозитов приходится 94,4 % привлеченных ресурсов

экономики (рисунок 1.10)

Рисунок 1.9 - Динамика остатков

привлеченных денежных средств населения в белорусских рублях и иностранной

валюте

Рисунок 1.10 - Доля банков в

совокупном объеме депозитов экономики (юридических и физических лиц), %

Соотношение между депозитами

юридических лиц и депозитами физических лиц снова увеличилось в сторону вторых.

В структуре депозитов экономики преобладающую долю - 54,3 % - занимают вклады

населения (на 01.01.2012 г данный показатель составлял 49,9 %). Депозитные

ресурсы 13 банков более чем на половину складываются из депозитов населения:

ХКБанк - 88,7 %, Паритетбанк - 68,6 %, Трастбанк - 68,0 %, Сомбелбанк - 67,9 %,

БТА Банк - 66,1 %, Дельта Банк - 64,8 %, Технобанк - 63,4 %, Беларусбанк - 61,8

% и т.д

Рисунок 1.11 - Доля банков в

совокупном объеме депозитов населения, %

Лидером данного рейтинга остается

Беларусбанк, в котором хранится 44,9 % депозитов физических лиц. Еще 42,7 %

приходятся на следующую за Беларусбанком пятерку банков. В первые 11 позиций

также попали Банк БелВЭБ, Банк ВТБ (Беларусь), Альфа-Банк, Банк Москва-Минск и

Белросбанк. На их долю приходится 6,8 % привлеченных средств населения [36]

Существующая в Республике Беларусь

система безналичных расчетов по розничным платежам на основе применения

электронных платежных инструментов представлена в основном системой расчетов с

использованием банковских пластиковых карточек.

Техническая, организационная и

информационная поддержка развития функционирующих в Республике Беларусь систем

расчетов с использованием банковских пластиковых карточек осуществляется ОАО

«Национальный процессинговый центр», ЗАО «Платежная система «БелКарт».

В качестве расчетных банков по

операциям с использованием банковских пластиковых карточек выступают банки,

уполномоченные международными системами расчетов.

Набор фактически предоставляемых тем

или иным банком держателям пластиковых карт услуг зависит от степени технической

оснащенности и проводимой банком политики на этом сегменте рынка. В настоящее

время банками обеспечен прием платежей за коммунальные услуги, услуги мобильной

и электрической связи, услуги Интернет-провайдеров, телевизионных каналов и

другие услуги через банкоматы, инфокиоски, платежные терминалы, мобильные

телефоны и др.

Для предприятий торговли и сервиса

эффект применения карточек проявляется в уменьшении рисков, которые

присутствуют при использовании в расчетах наличных денег, в росте товарооборота

и прибыли за счет реализации системы поощрительных мер для держателей карточек,

снижении затрат на инкассацию наличности.

Для предприятий и организаций других

отраслей экономики, внедряющих зарплатные проекты на базе карточек,

обеспечивается диверсификация выдачи заработной платы по срокам, имеется

серьезный социальный эффект за счет ухода от так называемого «дня получки»,

минимизируется потребность в наличных деньгах в кассе предприятия.

В настоящее время физические лица,

владеющие банковскими пластиковыми карточками, наряду с минимизацией риска

утери или хищения наличных денег, имеют следующие возможности:

- получать наличные деньги

в любое удобное время либо в банке или его подразделениях в рабочее время, либо

в банкоматах при круглосуточном доступе;

- оплачивать товары и

услуги в торговых и сервисных предприятиях, принимающих карточки, по всей

территории РБ (магазины, кафе, рестораны, бары, столовые, гостиницы, клубы,

автозаправочные станции, авиа- и туристические услуги, связь, телекоммуникации

и другие);

- осуществлять

платежи за коммунальные и приравненные к ним услуги;

- получать в

банкоматах выписки о состоянии карт-счета;

- получать сведения о

ежемесячном движении средств по счету и на основании этой информации наиболее

оптимально использовать деньги на счете.

В зависимости от вида карточки, а

также банка, в котором открыт карт-счет, физические лица могут воспользоваться

дополнительными услугами (получать кредитный лимит ежемесячно и выписки о

состоянии карт-счета по электронной почте, а также открывать карт-счет в другой

валюте) или какими-либо льготами.

Новая услуга для держателей карточек

- SMS-бэнкинг.

Ее популярность связана с исключительным удобством для клиента, который может

проводить финансовые операции независимо от места нахождения, используя

мобильный телефон [14, c.11].

Количество банковских пластиковых

карточек, находящихся в обращении по состоянию на 1 апреля 2012 года составило

9 817,7 тыс., в том числе 4 550,8 тыс. карточек системы "БелКарт", 5

266,9 тыс. карточек международных платежных систем, 2 карточки внутренней

частной платежной системы.

В Республике Беларусь установлено 3

383 банкомата, 3 207 инфокиосков и 80 импринтеров, 28 067 организаций торговли

(сервиса) оснащены 43 777 платежными терминалами.

За 1 квартал 2012 года на территории

Республики Беларусь осуществлено 153 619 455 операций с использованием

банковских пластиковых карточек в белорусских рублях на сумму 31 902 413 млн.

рублей. Удельный вес безналичных операций в общем количестве операций с

использованием банковских пластиковых карточек составил 60,8%, а в суммарном

выражении - 19,2%.

Общее количество операций в

иностранной валюте за 1 квартал 2012 года составило 751 725 операции на сумму

337 303,1 тыс. долларов США. Удельный вес безналичных операций в общем

количестве операций с использованием карточек в иностранной валюте составил

22,2%, а в суммарном выражении - 9,4% [38].

Одним из возможных путей не только

привлечения и удержания клиентов, но и создания интереса в использовании

пластиковых карточек при платежах является реализация банками Республики

Беларусь «программ лояльности» на основе co-brand-карточек. При получении

данной карточки физическое лицо имеет возможность воспользоваться различными

дополнительными услугами, а также скидками, благодаря которым можно сэкономить

деньги.

Банк-эмитент co-brand-карточки заключает

соответствующий договор с предприятием торговли (сервиса). Так, например, ОАО

«Приорбанк» заключил договор на льготное обслуживание в РУПС «Белгосстрах»

держателей эмитируемых им пластиковых карточек. Льготное обслуживание

заключается в предоставлении скидок при страховании.

Реализация программ лояльности

выгодна для всех участников этих проектов, так как:

- повышается имидж банка

как эмитента таких карточек;

- у торгового

предприятия появляются постоянные покупатели, и таким образом решаются проблемы

с продажами;

- физические лица

имеют возможность сэкономить деньги и обезопасить расчеты.

Для банковской системы Республики

Беларусь в целом введение подобныхпрограмм будет способствовать:

- увеличению доли

безналичных расчетов в платежном обороте;

- укреплению доверия

населения к банковской системе;

- росту объема

ресурсной базы банков, за счет которой можно получать доходы.

Предоставление услуг физическим

лицам с пластиковыми карточками на новой технологической основе предполагает

следующие шаги [17,с.34]:

1. Установку банкоматов,

принимающих наличные денежные средства (с функцией«cash-in»).

Банки, устанавливающие такого рода

банкоматы, предоставляют возможность населению пополнять карт-счет 24 часа в

сутки 7 дней в неделю, избегая тем самым необходимости посещения банка.

. Использование

«бесконтактных» платежей.

Речь идет о встроенных специальных

ЧИПах в карточку с магнитной полосой или крышку мобильного телефона (возможно

встраивание микропроцессора в брелоки, футляры для ключей, персональные

компьютеры) для расчетов за товары и услуги в предприятиях торговли и сервиса.

1.2

Основные тенденции развития рынка розничных банковских услуг в Республике

Беларусь и за рубежом

Какие же проблемы существуют на

рынке розничных банковских услуг в Республике Беларусь на современном этапе?

Попытаемся с этим разобраться и наметить пути развития розничных услуг,

предлагаемых банками страны.

Несмотря на положительные

результаты, достигнутые в последние годы, розничные банковские услуги в

республике остаются пока не на должном уровне и под влиянием макроэкономических

факторов замедляют свое развитие.

Рынок потребительского кредитования

являет собой отражение ситуации в стране: если экономика замедляет свой рост,

рынок потребительского кредитования реагирует адекватно, даже с небольшим

опережением. Ведь кредиты, как правило, берут не на первоочередные нужды, а на

цели, которые хотелось достичь (что-то купить, куда-то съездить). На хлеб с

молоком кредиты не берут. И когда в сегодняшней ситуации замедлился рост

реальных денежных доходов населения, население будет направлять свои доходы на

первоочередные цели. Покупки товаров длительного пользования, поездки за рубеж

отложатся. Современное развитие розничных кредитных продуктов на потребительские

расходы характеризуется недостаточным использованием возможностей комплексного

обслуживания клиентов. Коммерческие банки демонстрируют практически схожие

условия кредитования и, как правило, сосредоточены на создании центров

обслуживания физических лиц, снижении операционных издержек, и на расширении

сферы безналичных платежей в рамках единого расчетного и информационного

пространства. Вместе с тем для внедрения комплексных условий кредитования

коммерческим банкам необходимо пересмотреть имеющиеся стереотипы как в

депозитной, так и кредитной политике. Применение экстенсивных путей

(наращивание объемов выдачи, увеличение процентных ставок, введение

дополнительного комиссионного вознаграждения) наряду с совершенствованием

традиционной технологии предоставления и погашения кредитов в дальнейшем не

будет результативным. Так, повышение доходности от наращивания объемов выдачи

кредитов возможно благодаря повышению уровня их конкурентоспособности путем

создания привлекательных условий - снижения процентных ставок по сравнению с

рыночными. При этом наращивание объемов выдачи требует соответствующего

ресурсного обеспечения, что невозможно без установления более привлекательных

процентных ставок по депозитам. В конечном итоге подобная практика, вызванная

необходимостью одновременного снижения процентных ставок по кредитам и

увеличения процентных ставок по депозитам, неизбежно приведет к снижению маржи

банка. Попытка введения дополнительного комиссионного вознаграждения за

оформление и (или) сопровождение как кредитов, так и депозитов приведет к еще

большим расходам банка (к примеру, на проведение рекламных кампаний), а также

снижению привлекательности розничных продуктов и, как следствие, появлению

напряженности в вопросах доверия населения к «нововведениям» коммерческих

банков.

Сегодня рынок потребительского

кредитования находится в довольно зыбком состоянии. Многие белорусские банки

вынужденно ограничивали спрос на кредиты, теперь специалисты констатируют

падение интереса со стороны клиентов. В этой ситуации я бы выделила три

фактора, которые определяют объем данного сегмента рынка розничных банковских

услуг.

Первый - общая макроэкономическая

ситуация в стране, которая направлена на охлаждение экономики, замедление

экономического роста.

Второй - ситуация с реальными

денежными доходами населения и ужесточение подходов банков к кредитованию

населения.

И третий. Рост ставки

рефинансирования фиксировался уже несколько раз, и она уже достаточно высока,

что повлияло на цену денег. Деньги - это такой же товар, как и все остальные,

которые мы покупаем в магазинах.

Деньги тоже имеют свою цену, а она в последнее время растет. Это замедляет

темпы роста экономики, темпы роста заработной платы и, в целом сказывается на

макроэкономической ситуации в стране.

Использование в практической

деятельности коммерческих банков комплексных условий позволит заменить

налично-денежные расходы физических лиц безналичным кредитованием и в

результате стимулировать вовлечение латентных сбережений граждан в банковскую

систему республики, сократить сферу использования наличных денежных средств в

расчетах, физическим лицам - сохранить сбережения без снижения уровня

потребления, а коммерческим банкам - стимулировать население к потреблению,

повысив доходность и обеспечив ресурсную автономность при одновременном

снижении кредитного риска. В сочетании с пластиковыми карточками и возможностью

удаленного банковского обслуживания комплексные условия кредитования могут

выступать для физических лиц в качестве многофункционального инструмента

управления собственными денежными средствами. Кроме того, комплексные условия

кредитования могут использоваться коммерческими банками при выдаче ипотечных

кредитов или кредитов на строительство (приобретение) жилья, не относящихся к

ипотечным. Отметим, что впервые, комплексный кредитный продукт в сфере

строительства или приобретения жилья реализован ОАО «АСБ «Беларусбанк» в рамках

системы строительных сбережений, предполагающей накопление с последующим

кредитованием [25].

Депозитная политика должна учитывать

исторически сложившуюся в стране структуру банковских пассивов и активов,

динамику их соотношений. Это имеет важное значение для ликвидности балансов

коммерческих банков, чему будет способствовать оптимальное сочетание различных

видов вкладов. Так, использование разнообразных депозитов позволяет банку

обеспечить их наиболее оптимальную структуру и на этой основе четко

разграничить кредитные ресурсы по их целевому назначению и скорости оборота,

что имеет важное значение для повышения уровня ликвидности банка и укрепления

денежного обращения в целом. Однако в условиях финансово-экономического кризиса

банки в большей степени заинтересованы в расширении сферы применения срочных

депозитов, поскольку это увеличивает наиболее устойчивую часть их кредитных

ресурсов. По сравнению с текущими вкладами, имеющими краткосрочный характер,

срочные депозиты размещаются на более длительное время и могут быть истребованы

вкладчиками по истечении установленного срока. Со стороны вкладчика смысл

долгосрочного размещения временно свободных денежных средств состоит в

получении более высоких процентов. Повышение уровня процентных ставок по

депозитам является в настоящее время экономически объективным и социально

оправданным, поскольку в условиях продолжающейся достаточно высокой инфляции невозможно

обеспечить защиту интересов вкладчиков, а также убедить их помещать вклады в

банк на длительные сроки. В этих условиях банки должны активизировать свою

депозитную политику и вести конкурентную борьбу за вклады населения. Выдержать

эту конкурентную борьбу сможет тот банк, который будет постоянно расширять

диапазон оказываемых клиентам услуг, снижать их цену, улучшать качество

кредитно-расчетного и кассового обслуживания, предоставлять различные льготы

при кредитовании, предлагать клиентам разного рода консультации и т.п. Поэтому

переход на комплексное обслуживание клиентов приобретает решающее значение в

конкурентной борьбе банков за свое выживание в условиях сохраняющихся кризисных

явлений [29].

Одним из факторов, влияющих на

развитие системы безналичных расчетов по розничным платежам, является уровень

развития в стране сети платежных терминалов в организациях торговли (сервиса).

В европейских странах используются две модели взаимодействия банка с ОТС:

владельческая модель -

банк приобретает платежный терминал и сдает его ОТС в аренду;

производительская - банк

договаривается с производителем платежных терминалов о цене на данное

оборудование, и производитель платежных терминалов по согласованной цене

продает или сдает в аренду ОТС.

Таким образом, европейская практика

взаимодействия банка-эквайера и ОТС свидетельствует о том, что платежный

терминал, как правило, не предоставляется ОТС на безвозмездной основе. При этом

количество платежных терминалов в ОТС в экономически развитых странах Европы в

разы, а зачастую в десятки раз превышает количество платежных терминалов,

установленных в Республике Беларусь. В нашей стране установка платежных

терминалов в ОТС осуществляется преимущественно за счет средств банков. ОТС не

проявляют заинтересованности в приобретении и использовании платежных

терминалов.

В Республике Беларусь назрела

необходимость отказа от административных методов управления рынком банковских

пластиковых карточек (отмена постановления Правления Национального банка от 29

марта 2007 года № 79 «О взимании платы за инкассацию и эквайринг»). Данная

мера, как один из рычагов стимулирования рынка эквайринга, положена в основу

предложений Национального банка Республики Беларусь в проект Государственной

программы развития безналичных расчетов в сфере розничной торговли и услуг на

2011-2015 годы. Определенные меры административного характера имеют результат в

краткосрочной перспективе. Однако решение только такими методами поставленной

задачи по значительному увеличению в предстоящей пятилетке доли безналичных

расчетов невозможно. Незаинтересованность банковского сектора в развитии

эквайринга ввиду ежегодно возрастающих убытков от данного вида деятельности при

очевидном нежелании ОТС даже в созданных условиях переходить на безналичную

форму оплаты не может стимулировать рынок.

В настоящее время, когда имеются

условия (правовые, экономические, технические), способствующие функционированию

системы безналичных расчетов с использованием банковских пластиковых карточек в

сфере торговли и услуг, отношения между банками и ОТС должны строиться с учетом

экономической эффективности от осуществления эквайринга. Это, в свою очередь,

даст возможность банкам более активно проводить маркетинговые мероприятия,

стимулирующие держателей банковских пластиковых карточек к проведению

безналичных платежей, участвовать в социальных проектах, направленных на

повышение финансовой грамотности населения. На данном этапе развития системы

безналичных расчетов это направление является наиболее актуальным.

В Республике Беларусь необходим

постепенный переход от практики установки платежных терминалов в ОТС за счет

средств банков к применению европейских подходов по реализации владельческой и

производительской моделей закупки и использования платежных терминалов.

Поскольку государство заинтересовано

в переводе денежных средств из слабо контролируемого наличного оборота в сферу

безналичных расчетов, в условиях формирования тарифов на эквайринг на

договорной основе необходима государственная поддержка организаций торговой

сферы путем снижения налоговой нагрузки для ОТС, обеспечивающих рост доли

безналичного розничного товарооборота[14].

Существенной проблемой развития

рынка розничных банковских услуг является недостаточно рациональное

распределение инфраструктуры по территориальному принципу, обусловленное

неравномерностью распределения плотности населения и экономической активности

между территориями. В частности, далеко не во всех сельских населенных пунктах

и поселках городского типа (в которых проживает 32,9 процента населения

республики) есть филиалы и отделения банков; наряду с этим там пока не созданы

условия для внедрения современных каналов предоставления услуг вследствие

отсутствия соответствующего технического обеспечения (персональных компьютеров,

банкоматов и т.п.), а также из-за низкого уровня технической грамотности

населения. Все это обусловливает неравные условия доступа к получению услуг в

зависимости от места жительства и социального статуса.

Неразвитость институциональной

структуры и инфраструктуры рынка розничных банковских услуг сдерживает развитие

конкуренции, негативно влияет на увеличение объемов и расширение спектра

розничных банковских услуг, улучшение качества обслуживания населения. Более

того, высокие издержки на создание и поддержание инфраструктуры зачастую не

покрываются полученными от этого доходами даже в крупных банках.

Ряд проблем формирования рынка

розничных банковских услуг вызван недостаточным уровнем активности банков в

данном сегменте банковского рынка.

Большинство банков до сих пор не

сформировало целостную, обоснованную и последовательную долгосрочную стратегию

развития розничных услуг, позволяющую определить наиболее благоприятную

клиентскую нишу и наращивать объемы операций в сочетании с построением

эффективной системы управления рисками и гибкого перераспределения ресурсов

внутри уже сложившейся дистрибьюторской сети.

Недостаточно активно проводятся

маркетинговые исследования рынка розничных услуг, не в полной мере внедряются

современные стратегии продаж, новые банковские технологии. Помимо этого, банки

не уделяют должного внимания повышению качества розничных услуг.

Правовое обеспечение банковской

деятельности - один из важнейших факторов, определяющих развитие рынка

розничных банковских услуг. Законодательство Республики Беларусь позволяет

банкам оказывать услуги по кредитованию, привлечению средств во вклады,

расчетному и кассовому обслуживанию, обмену валюты, доверительному управлению,

а также услуги при проведении операций с ценными бумагами, драгоценными

металлами, с использованием банковских пластиковых карточек, чеков, электронных

денег. Основным нормативным правовым актом, регулирующим сферу банковской

деятельности, является Банковский кодекс Республики Беларусь. Данный

нормативный правовой акт определяет систему отношений в банковской системе в целом,

устанавливает перечень операций, относящихся к банковским, регламентирует права

и обязанности участников банковских операций.

Таким образом, для успешной работы

банковской системы в области развития рынка розничных банковских услуг,

повышения доверия населения к банковской системе и привлечения его к активному

участию в сфере банковского рынка необходимо создание соответствующих

макроэкономических условий (повышение эффективности производства, уровня

доходов населения, поступательное снижение инфляции) и условий, определяемых

состоянием банковской системы (повышение капитализации банковских учреждений,

расширение их ресурсной базы, увеличение доли активов банковской системы в

ВВП). Для создания данных условий важна согласованная деятельность органов власти

и управления, национального банка и банков.

Помимо этого требуют решения вопросы

расширения спектра и повышения качества розничных банковских услуг. Так,

актуальным сегодня является внедрение ипотечного кредитования как альтернативы

бюджетным ресурсам, направляемым на жилищное строительство; не в полной мере

используется потенциал осуществления расчетов посредством банковских

пластиковых карточек; практически не развиты услуги для населения по

доверительному управлению денежными средствами и ценными бумагами, операции с

драгоценными металлами; не нашли широкого применения операции с использованием

электронных денег; требует развития и совершенствования информационное и

консультационное обслуживание населения.

Развитие рынка розничных банковских

услуг возможно только при создании благоприятных экономических условий. Решение

проблем развития сферы розничных банковских услуг может быть обеспечено путем

проведения соответствующих преобразований в экономике в целом и непосредственно

в банковской системе. Важную роль в развитии отечественного рынка розничных

банковских услуг играет изучение, а также адаптация к национальным особенностям

и использование опыта развитых стран.

Усиление конкуренции на рынке

розничных банковских услуг, неудовлетворенность банковским обслуживанием со

стороны клиентов - физических лиц, невысокое качество услуг ставят перед

банками задачу поиска путей совершенствования деятельности в данном сегменте.

Одним из направлений может стать активное использование маркетинга. Банки могут

использовать различные виды стратегий на розничном рынке, но большинство

выбирают универсальную стратегию, направленную на расширение перечня

предлагаемых населению услуг и продуктов.

Кроме того, одним из методов

маркетинговой стратегии является сегментация рынка, то есть разделение

неоднородного крупного рынка на более мелкие однородные сегменты, что позволяет

в свою очередь выделить группы клиентов с близкими или идентичными интересами и

потребностями.

Сегментация дает ряд преимуществ,

способных более точно очертить целевой рынок в значениях потребностей клиентов,

определить преимущества и слабости самого банка в борьбе за освоение данного

рынка, более четко поставить цели и прогнозировать возможности успешного

проведения маркетинговой программы.

Сегментация может быть проведена

различно с применением географического, демографического и экономического

признаков. Так же к способам организации сбыта услуг относятся правильный выбор

типа банковского учреждения, все виды рекламы, отслеживание «критических точек»

у потенциальных покупателей, выбор стратегии и тактики в работе на определенном

сегменте, система стимулирования работников в продаже наибольшего количества

услуг.

В качестве основных направлений

увеличения спектра розничных банковских услуг рассматриваются:

развитие дистанционного

обслуживания населения;

предложение современных

банковских продуктов, в том числе комплексных;

перевод клиентов на

самообслуживание;

внедрение современных

стратегий продаж;

сегментация рынка;

повышение качества услуг

посредством их модификации и освоения новых сегментов рынка, включая ипотечное

кредитование, операции с ценными бумагами, драгоценными металлами и камнями и

др.

Повышению качества услуг будут

способствовать внедрение корпоративных систем управления качеством, поддержание

имиджа банка[1].

Таким образом, в последние годы

можно отметить ряд положительных тенденций развития отечественного рынка

розничных банковских услуг:

активизация деятельности

банков на рынке розничных банковских услуг, увеличение объемов проводимых

операций;

рост удельного веса

срочных и условных вкладов физических лиц;

расширение спектра

банковских услуг, оказываемых физическим лицам.

Несмотря на положительные

результаты, достигнутые в последние годы, банковское обслуживание населения в

республике остается пока еще недостаточно развитым по сравнению с европейскими

странами, в том числе постсоциалистическими.

Дальнейшему развитию рынка розничных

банковских услуг будет способствовать, на мой взгляд, рост доверия населения к

банкам и банковской системе и эффективная маркетинговая политика банка в

области конкурентной стратегии продвижения продуктов и услуг.

Доверие к банкам находится в прямой

зависимости от наличия и достоверности информации о деятельности банков, ее

доступности и понятности для пользователей. Наличие такой информации

способствует уменьшению неопределенности на рынке банковских услуг, повышению

его стабильности, снижению резких колебаний ожиданий клиентов и в итоге

повышение доверия к банкам. Способствовать росту доверия к банкам будет система

гарантирования вкладов.

1.3

Организационно - экономическая характеристика филиала № 300 ОАО «АСБ

Беларусбанк»

ОАО "АСБ Беларусбанк" -

крупнейшее универсальное финансово-кредитное учреждение страны, которое

предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том

числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям,

лизингу, факторингу, инкассации, международным и межбанковским расчетам,

валютно-обменным и конверсионным операциям, операциям с банковскими картами,

консалтинговые и депозитарные услуги. Банк сохраняет за собой лидирующие

позиции на рынке международных операций и обслуживает значительную часть

внешнеторгового оборота Республики Беларусь.

Открытое акционерное общество

«Сберегательный банк «Беларусбанк» образовано в результате слияния

Сберегательного банка Республики Беларусь и акционерного коммерческого банка

«Беларусбанк», на основании Указа Президента Республики Беларусь от 30.08.1995

г. № 340 «Об усилении гарантий государства по сохранности и эффективному

использованию денежных вкладов населения и мерах по дальнейшему

совершенствованию банковской системы Республики Беларусь» и Решения акционеров

акционерного коммерческого банка «Беларусбанк» от 30.08.1995 г. (протокол № 2).

Банк входит в единую банковскую

систему Республики Беларусь, являясь коммерческой организацией, привлекающей и

размещающей денежные средства, а также осуществляющий другие виды банковских

операций в соответствии с законодательством Республики Беларусь.

Основными целями Банка являются:

развитие финансовых

отношений в Республике Беларусь;

расчетное и кассовое

обслуживание, кредитование физических и юридических лиц;

привлечение свободных

денежных средств во вклады и на счета;

привлечение

дополнительных ресурсов для осуществления инвестиций в экономически выгодные

проекты;

стимулирование

инвестиций в экономику Беларуси;

активное участие в

перспективных проектах, направленных на решение экономических и социальных

проблем;

получение прибыли.

Кредитные ресурсы банка формируются

за счет:

собственных средств

банка; вкладов физических и юридических лиц, привлекаемых на определенный срок

и до востребования;

средств юридических и

физических лиц, находящихся на счетах в банк, а также переданных банку в

управление;

правительственных

вкладов;

межбанковских депозитов;

вкладов иностранных

банков и правительств;

покупки кредитных

ресурсов, в том числе на биржевом и межбанковском внебиржевом рынках;

других источников,

незапрещенных законодательством Республики Беларусь.

Банк состоит из центрального

аппарата, филиалов-областных управлений, филиала - Минского управления,

зарубежных представительств, филиалов и их структурных подразделений.

Филиал № 300 - Гомельское областное

управление ОАО «АСБ «Беларусбанк» имеет юридический адрес - 246036, г. Гомель,

ул. Фрунзе, 6-а. По состоянию на 01.01.2012 года в свою сеть включает 13

филиалов. Кроме этого, в структуре Гомельского областного управления состоит 12

центров банковских услуг, 218 отделений, 23 обменных пункта валют, 1

операционная передвижная касса.

Банк занимает лидирующее положение в

Республике Беларусь по основным направлениям банковского бизнеса.

Корпоративный бизнес является одним

из основных видов деятельности ОАО «АСБ Беларусбанк». Корпоративными клиентами

банка являются крупные предприятия, малый и средний бизнес, индивидуальные

предприниматели, а также государственные предприятия и совместные предприятия с

участием иностранного капитала.

ОАО «АСБ Беларусбанк» предлагает

своим корпоративным клиентам широкий диапазон финансовых продуктов и услуг, а

именно:

открытие и ведение

счетов в белорусских рублях и иностранной валюте;

расчетно-кассовое

обслуживание, в том числе с использованием системы «Клиент-банк» и пластиковых

карточек;

депозитные вклады в белорусских

рублях и иностранной валюте;

операции на рынке

государственных ценных бумаг;

операции с векселями;

депозитарные услуги;

валютообменные операции

по поручению клиентов;

международные расчеты;

кредитные, лизинговые и

факторинговые операции;

инкассация, перевозка

денежной наличности, ценностей;

операции с пластиковыми

карточками;

добровольное и

обязательное страхование автотранспорта.

Розничный бизнес самый динамично

развивающийся сегмент деятельности ОАО «АСБ Беларусбанк». Развитие розничного

бизнеса является одним из приоритетных направлений деятельности ОАО «АСБ

Беларусбанк».

Розничные услуги банка включают:

кредитование населения

(на строительство или приобретение жилья; на потребительские нужды; на

приобретение автомобилей);

вклады;

валютно-обменные

операции;

банковские пластиковые

карточки;

дорожные чеки;

облигации;

продажа драгоценных

металлов;

услуги депозитария;

международные денежные

переводы (Western Union, Svift).

С целью укрепления лидирующих

позиций на рынке розничных банковских услуг особое внимание уделяется вопросам

максимальной доступности услуг для клиентов, расширения количества услуг и

улучшения их качества, включая определение удобных для клиентов сроков

обслуживания, повсеместное внедрение принципа «одного окна», развитие и

совершенствование информационных услуг, оптимизацию и упрощение организации

выдачи кредитов и управления другими розничными услугами.

Таким образом, из всего

вышесказанного, можно сделать вывод, что ОАО «АСБ Беларусбанк» в настоящее

время это крупнейший универсальный банк республики, активно участвующий в

реализации государственных программ и проектов, направленных на решение

экономических и социальных проблем, осуществляющий полный комплекс банковских и

финансовых услуг, имеющий сложную организационную структуру. А его филиал № 300

занимает в этом процессе одно из ведущих мест.

Возможности по наращиванию объемов

деятельности филиала во многом зависят от макроэкономических условий в стране,

функционирования различных секторов экономики, увеличения рентабельности

деятельности субъектов хозяйствования и повышения благосостояния населения.

Регулярный анализ деятельности

уполномоченных банков имеет большое значение для самих банков, для их

акционеров и клиентов, а также для Национального банка Республики Беларусь.

Национальный банк на основе такого

анализа, проводимого по отдельным областям и по республике в целом, может

изучать ситуацию на кредитно-финансовом рынке, контролировать выполнение

установленных нормативов и показателей, проверять эффективность проводимой

кредитно-денежной политики и при необходимости корректировать её.

Уполномоченные банки на основе

анализа своей деятельности, а также деятельности других банков могут оценивать

эффективность и качество своей работы и определять направления её улучшения, а

также делать выводы о сотрудничестве и его объёмах с тем или иным банком.

Акционеры и клиенты банка на

основании такого анализа получают возможность оценивать его надёжность и

доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

В условиях рыночной экономики

исключительную важность приобретают процесс формирования банковских пассивов,

оптимизация их структуры и, в связи с этим, качество управления всеми

источниками денежных средств, которые образуют ресурсный потенциал

уполномоченного банка.

Более подробную характеристику

деятельности филиала № 300 ОАО «АСБ Беларусбанк» целесообразно начинать с

пассива, так как пассивные операции являются по отношению к активным

определяющими. Это обусловлено тем, что банк сначала формирует уставный,

резервный и другие фонды, привлекают средства клиентов и на этой основе

осуществляют активные операции, т.е. операции по размещению собственных и

привлеченных ресурсов.

В таблице 1.2 для начала

проанализируем состав, структуру и динамику ресурсов филиала № 300 ОАО «АСБ

Беларусбанк»

Таблица 1.2 - Состав, структура и

динамика ресурсов филиала № 300 ОАО «АСБ Беларусбанк» за 2010г

|

Показатели

|

На 1.01.2010 г.

|

На 1.01.2011 г.

|

Отклонение (+, -)

|

Темп роста %

|

|

сумма, млн р.

|

уд. вес, %

|

сумма, млн р.

|

уд. вес, %

|

сумма, млн р.

|

уд. вес, %

|

|

|

1 Средства Национального банка

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2 Кредиты и другие средства банков

|

3730,3

|

0,08

|

44029,9

|

0,76

|

40299,6

|

0,68

|

1180,3

|

|

3 Средства клиентов

|

2338243

|

48,34

|

2166776

|

37,17

|

-171467

|

-11,17

|

92,7

|

|

4 Ценные бумаги, выпущенные банком

|

29293,5

|

0,61

|

7867,9

|

0,13

|

-21425,6

|

-0,48

|

26,9

|

|

5 Прочие пассивы

|

75109,2

|

1,55

|

64980,7

|

1,12

|

-10128,5

|

-0,43

|

86,5

|

|

6 Капитал и резервы

|

53989,7

|

1,12

|

115655

|

1,98

|

61665,3

|

0,86

|

214,2

|

|

7 Всего пассивов

|

4837542,9

|

100

|

5830192,5

|

100

|

992649,6

|

-

|

120,5

|

|

в том числе

|

|

7.1 Привлеченные ресурсы

|

4769653,2

|

98,6

|

5714537,9

|

98,02

|

944884,7

|

-0,58

|

119,8

|

|

7.1.1 Привлеченные на платной основе

|

4693544

|

97,02

|

5649557,2

|

96,9

|

956013,2

|

-0,12

|

120,4

|

По данным таблицы 1.2 видно, что

ресурсы банка на конец 2010 года по сравнению с началом увеличились на 992649,6

млн р. Следует отметить значительное снижение привлеченных средств клиентов на

171467 млн р. или на 7.3%. Кроме того, несмотря на увеличение капитала банка на

61665,3 млн.р. или на 114,2 %, это привело к увеличению удельного веса

капиталов ресурсов банка с 1,12 на 01.01.2010г. до 1,98 на 01.01.2011г. В

структуре ресурсов банка, как на начало так и на конец года наибольший удельный

вес занимают привлеченные ресурсы 98,6% на конец 2010 года, при этом их доля за

период уменьшилась на 0,58%. Доля привлеченных средств клиентов в ресурсах

снизилась на 11,17% и составила на 01.01.2011 года 37,17%. Также следует

отметить, уменьшение доли прочих пассивов в ресурсах банка за анализируемый

период на 0,43%, т.о. данные ресурсы не являются бесплатными.

Основным источником пополнения

ресурсной базы банка являются средства клиента, поэтому, при помощи формы 5-АРС

на 2010 и 2011гг., необходимо оценить их структуру и динамику по таким

признакам классификации, как срок и виды привлечения, вид валюты и т.п.

Таблица 1.3 - Состав, структура и

динамика привлеченных средств клиентов филиала № 300 ОАО «АСБ Беларусбанк» за

2010г

|

Показатели

|

На 1.01.2010 г.

|

На 1.01.2011 г.

|

Отклонение (+, -)

|

Темп роста, %

|

|

сумма, млн р.

|

уд. вес, %

|

сумма, млн р.

|

уд. вес, %

|

сумма, млн р.

|

уд. вес, %

|

|

|

Привлеченные средства клиентов, всего

|

2338243,9

|

100

|

2166776,3

|

100

|

-171467

|

-

|

92,7

|

|

1 По видам клиентов

|

|

|

1.1 Юридических лиц (включая ИП)

|

1110102,5

|

47,5

|

660690,8

|

30,5

|

-449411,7

|

-17

|

59,5

|

|

1.2 Физических лиц

|

1228141,3

|

52,5

|

1506085,5

|

69,5

|

2779444,2

|

17

|

122,6

|

|

2 По срокам

|

|

|

2.1 До востребования

|

1166021,7

|

49,9

|

720412,1

|

33,3

|

-445609,6

|

-16,6

|

61,8

|

|

2.2 Срочные

|

1172222,2

|

50,1

|

1446364,2

|

66,7

|

274142

|

16,6

|

123,4

|

|

3 По видам валют

|

|

|

3.1 В национальной валюте

|

1820373,6

|

77,9

|

1467508,5

|

67,7

|

-352865,1

|

-10,2

|

80,6

|

|

3.2 В иностранной валюте

|

517870,2

|

22,1

|

699267,8

|

32,3

|

181397,6

|

10,2

|

135

|

|

4 По видам привлечения

|

|

4.1Средства на текущих (расчетных) и иных счетах (аккредитивах,

карт-счетах, счетах для расчетов чеками и т.п.)

|

1084847,3

|

46,4

|

616062,6

|

28,4

|

-468784,7

|

-18

|

56,8

|

|

|

4.2Средства на вкладных (депозитных) счетах

|

1224103,1

|

52,4

|

1475113,8

|

68,1

|

251010,7

|

15,7

|

120,5

|

|

|

4.3Средства, привлеченные путем выпуска банком долговых

обязательств

|

29293,5

|

1,2

|

75599,9

|

3,5

|

46306,4

|

2,3

|

258,1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы 1.3 свидетельствуют о

том, что сумма привлеченных средств клиентов уменьшилась на конец года по

сравнению с началом на 171467 млн р. или на 92,7%. Рост привлеченных средств

клиентов обусловлен главным образом уменьшением объема привлеченных средств

юридических лиц на 449411,7 млн р., в то время как средства физических лиц

увеличились за период на 2779444,2 млн р.

Следует отметить, что средства

привлеченные на определенный срок увеличивались более быстрыми темпами (123,4%)

по сравнению с темпами роста средств до востребования (61,8%). Кроме того, темп

роста средств клиентов в иностранной валюте (135%) опережают темпы роста их

средств привлеченных в белорусских рублях (80,6%).

Отметим также значительное

уменьшение средств на конец года по сравнению с началом на текущие и иные

расчетные счета клиентов на 468784,7млн р. Остатки средств на вкладных счетах

увеличились за анализируемый период на 251010,7 млн р.

Оценивая структуру привлеченных

средств клиентов, отметим следующее, как на начало так и на конец года

наибольший удельный вес занимают средства физических лиц, кроме того средства

привлеченные в национальной валюте и на определенный срок. Однако, отметим

уменьшение в динамике удельного веса средств юридических лиц с 47,5% до 30,5%.

Также доля средств привлеченных путем выпуска долговых обязательств выросла на

конец года по сравнению с началом на 2,3%.

На следующем этапе исследования

результатов деятельности банка необходимо изучить направления размещения

имеющихся ресурсов, то есть состав, структуру и динамику активов. Активные

операции являются основным источником доходов банка. Информация представлена в

таблице

Таблица 1.4 - Состав, структура и

динамика активов филиала № 300 ОАО «АСБ Беларусбанк»за 2010г

|

Показатели

|

На 1.01.2010 г.

|

На 1.01.2011 г.

|

Отклонение (+, -)

|

Темп роста, %

|

|

сумма, млн р.

|

уд. Вес, %

|

сумма, млн р.

|

уд. Вес, %

|

сумма, млн р.

|

уд. Вес, %

|

|

|

1 Денежные средства

|

65302,6

|

1,4

|

63710,5

|

1,1

|

-1532,1

|

-0,3

|

97,6

|

|

2 Драгоценные металлы

|

331,8

|

0,007

|

470,1

|

0,008

|