Влияние кредитного рынка на экономику Республики Беларусь

ВВЕДЕНИЕ

Одним из барьеров, стоящих на пути развития

белорусских предприятий, является нехватка капитала. Обеспечить масштабное

расширенное производство, освоение нового оборудования и технологий, а для

многих и выйти из кризиса без привлечения кредитов невозможно. Одним из

важнейших условий успешного экономического развития для многих стран, развитых

или переживающих кризис, является эффективное функционирования банковской

системы и особенно кредитования, способных в ближайшей перспективе принести

ощутимые социально-экономические результаты. Кредит - в переводе с латинского

«ссуда», «долг». Как и любое общественное отношение, он имеет свою историю,

отражающую развитие экономических связей в обществе.

Тема данной работы актуальна, поскольку

кредитные отношения в Республики Беларусь получили большое развитие. Кредит во

многом является условием и предпосылкой развития современной экономики нашей

страны, неотъемлемым элементом ее экономического роста.

Цель данной работы - изучить и проанализировать

влияние кредитного рынка на экономику Республики Беларусь.

Основная задача курсовой работы -

охарактеризовать особенности различных форм кредитования, рассмотреть сущность

кредита, необходимость, основные функции, законы. Определить роль кредитных

отношений в экономическом и социальном развитии общества, а также рассмотреть

перспективы развития кредитного рынка в Республики Беларусь.

Структура курсовой работы включает: введение,

три главы, заключение, список используемых источников.

В первой главе рассмотрены сущность кредита,

основные функции, принципы и границы. А также формы кредита и критерии его

классификации. Не мало важным, стало рассмотрение основной роли принадлежащей

кредиту в экономическом и социальном развитии общества.

Во второй главе представлены основные типы

кредитных отношений, кредитные отношения в системе денежно-кредитной политике,

а также рассмотрены основные воздействия кредитно-денежной политики на

состояние экономики.

В третьей главе рассмотрена развитие кредитного

рынка в Республики Беларусь, основные его тенденции, а также перспективы.

Изучению вопроса кредитных отношений и их

влияния на состояние и перспективы развития финансового рынка посвящено ряд

работ: специальная учебная и научная литература, периодические издания, в

частности Базылев Н.И., Кравцова Г. И., Егоров А.В. и др.

Информационной базой для написания курсовой

работы послужили бюллетени банковской статистики за 2009 - 2011гг.

ГЛАВА 1. КРЕДИТ: ПОНЯТИЕ, ВИДЫ, РОЛЬ

В ЭКОНОМИКЕ

.1 Сущность кредита. Основные

функции, принципы и границы кредита

Кредит - категория историческая. Как и любое

общественное отношение, отражающую развитие экономических связей в обществе.

Возникнув как случайное явление, кредит расширял сферу своего функционирования,

становился объективной необходимостью, выражающей постоянные связи между

участниками воспроизводственного процесса. В современном обществе кредит

является такой же неотъемлемой реальностью, как и в целом, обмен результатами

труда. Кредит изменялся и приспосабливался к новым условиям экономической жизни.

На поверхности, представляя собой кредитную сделку между кредитором и

заемщиком, кредит менял свою сущность вместе со сменой экономического базиса. С

переходом от одного способа производства к другому кредит играл различную роль

[4, с. 18].

Кредит - (от лат. creditum

- ссуда, долг) - представляет собой движение ссудного капитала,

предоставляемого взаймы за плату на принципах материальной обеспеченности,

целевой направленности, срочности, возвратности и платности. Перед тем, как

выяснить функции кредита, надо определить его место в системе производственных

отношений. Одни экономисты относят кредит к фазе обращения, а другие - к фазе

распределения. Однако кредит - распределительная категория, поскольку участвует

в процессе перераспределения национального дохода (от кредитора к заемщику и

обратно). В то же время кредит - это возвратное движение стоимости, так как

кредит наделен чертами и возможностями, которые присущи отношениям обмена [21,

с. 127].

Поскольку в фазе обмена можно выделить момент

отношений распределения (распределение результатов производства), то, как раз

сюда и следует отнести кредитные отношения. Поэтому кредит, будучи

распределительной категорией, относится к фазе обмена или имеет двойственную

природу. Это находит отражение в функциях кредита, к которым относится:

перераспределительная функция, которая

заключается в том, что благодаря кредиту осуществляется перераспределение

средств в экономике на возвратной основе. В данном случае проявляется

распределительная природа кредита;

функция замещения действительных (металлических)

денег знаками денег и создания кредитных функций обращения. В данном случае

кредит выступает как категория обмена;

контрольно-стимулирующая функция, означающая не

контроль деятельности каких-то контролирующих органов, а самоконтроль

предприятий с помощью экономических рычагов. В этом случае с помощью кредита

осуществляется денежный контроль за процессом воспроизводства. С помощь

контрольно-стимулирующей функции кредит как бы сигнализирует о состоянии

производства и побуждает предприятия к улучшению своей работы,

совершенствованию производственных отношений.

Теория кредита выделяет такие принципы

кредитования, как возвратность, срочность, платность, целевой характер,

недопущение замещения кредитными ресурсами счетов капитала. Возвратность и

срочность являются основными принципами кредитования, означающими, что кредит

нужно вернуть и еще заплатить за его использование. Кредит нужно вернуть в

назначенный срок, зафиксированный в кредитном договоре.

Принцип платности кредита зачастую является

чисто номинальным, поскольку иногда кредит выдается под отрицательные проценты

(банк платит вкладчику). Тем не менее, определяющим является то, что кредит

должен предоставляться за определенную плату (процент за кредит). Только в том

случае кредитное учреждение будет работать на принципах хозяйственного

(коммерческого) расчета. При этом будет реализовываться стимулирующая роль

кредита не только для заемщика, но и для кредитодателя.

При определении цены кредита необходимо

учитывать следующее:

комиссионные (маржа) не меняются в тех же

пропорциях, что и проценты. Поэтому при понижении процентной ставки банк может

компенсировать потери за счет увеличения комиссионных;

условия предоставления отдельных кредитов могут

определяться независимо от базовых банковских ставок и поэтому могут изменяться

независимо от колебаний этой ставки;

исходная ставка отдельных краткосрочных кредитов

может непосредственно увязываться с существующими условиями на денежном рынке.

Целевой характер кредита является условием

только при кредитовании ненадежных заемщиков или когда непосредственно банк

выступает инициатором финансируемого мероприятия. В то же время целевая

направленность кредита означает, что заемные средства должны быть использованы

строго по назначению. В первую очередь это относится к тем кредитам, которые

предоставляются на решение обозначенных целевых программ (проблем).

Важным принципом кредитования является

недопущение замещения кредитными ресурсами счетов капитала. Если это

происходит, то банк немедленно прекращает кредитование и отзывает все выданные

кредиты независимо от сроков его погашения. Если предприятие в этот момент не

находит дополнительных ресурсов или не сможет мобилизовать средства на других

источников, то оно будет вынуждено объявить себя банкротом. В данном случае

предприятие, рассчитавшись с банком, остаток средств распределяет среди своих

пайщиков и объявляет о своей ликвидности, если пайщики не согласятся на

списании части своего капитала и функционирование предприятия с уменьшенным капиталом.

Чтобы предотвратить такую ситуацию, банки, как

правило, должны не допускать финансирования предприятия из других источников, и

условием предоставления кредита должно быть строгий отчет предприятия о его

задолженности по коммерческому кредиту, отложенным платежам, налогам,

дополнительных выпусках предприятием акций и облигаций и др. [9, с. 128].

Расширение и сужение сферы использования кредита

имеет определенный предел, который принято называть границами кредита. До

настоящего времени их единого толкования нет. Тем не менее, надо различать

количественные и качественные границы кредита.

Количественные границы кредита - это границы

кредитных вложений в экономику в конкретный период времени. Они зависят от

объема и натурально-вещественного состава ссудного фонда. В соответствии с

изменениями ссудного фонда могут расширяться или сужаться границы кредита.

Однако в первую очередь должны определяться

качественные границы кредита или границы (сфера действия) кредитных отношений,

обусловленные законом возникновения кредита и его объективным характером

действия, а также учитываться сфера использования кредита, обусловленная его

необходимостью и возможностью.

Поскольку необходимость и возможность

функционирования кредитных отношений устанавливаются законом возникновения

кредита, то требования к кредитному механизму, вытекающие из действия этого

закона, заключается в том, что кредитные ресурсы должны формироваться на основе

средств, временно высвобождающихся в процессе воспроизводства, и направляться

на покрытие нормальных временных потребностей в дополнительных средствах.

На практике же существовало представление о том,

что банк может самопроизвольно порождать кредитные ресурсы. До сих пор

действует «принцип» кредитования любой деятельности хозяйств (в том числе убыточной),

лишь бы она была плановая или осуществлялась по госзаказам или договорам.

Поэтому реальных экономических ограничений кредитных ресурсов ни банковская

система в целом, ни ее отдельные учреждения не имели. Действия закона

возникновения кредита фактически не учитывались.

Создание научно обоснованного кредитного

механизма предполагает обязательный учет действия закона возникновения кредита.

Закон возникновения кредита действует только в условиях нормального

функционирования товарно-денежных отношений. Реальные кредитные отношения

возникают в тех сферах экономики, где хозяйственные связи основываются на

отношениях эквивалентности и реже на отношениях возмездности.

Если у предприятий не будет реальной

материальной ответственности за результаты своей деятельности, то не будет и

гарантий нормального функционирования кредитных отношений, возвратности

ссужаемых средств. Поэтому границы развития товарно-денежных отношений

определяют границы сферы функционирования кредита. Внутри этих рамок границы

кредитных отношений могут меняться, что связано с появлением новых видов

кредитных отношений и изменениями организационной структуры кредитного

механизма. Это означает, что необходимо привести в соответствие сферы

фактического использования кредита с объективной сферой его функционирования,

для чего необходимо:

преодолеть необоснованное решение сферы

использования кредита посредством изъятия и недопущения впредь осуществления

кредитных вложений в тех сферах экономики, где не действует закон возникновения

кредита. Расширение использование кредита допустимо только в том случае, если

возникают условия для расширения его границ (развитие товарно-денежных

отношений и хозрасчетных методов хозяйствования) и вместе с тем -

дополнительные кредитные ресурсы;

исключить неоправданное сужение сферы

функционирования кредита путем освобождения кредитной системы от диктата

госорганов управления. Для этого необходимо предотвратить произвольное

использование бюджетных ассигнований для покрытия временных потребностей в

дополнительных средствах и осуществить переход к преимущественному

использованию экономического регулирования кредитных отношений [10, с. 78].

1.2 Формы кредита и критерии его

классификации

кредит денежный рынок политика

Кроме сущностных характеристик, кредитный

механизм включает в себя более конкретные формы. В зависимости от выбранного

критерия классификации можно выделить следующие наиболее важные формы кредита

(рисунок 1.2.1). Принимая во внимание основные функциональные характеристики,

их можно классифицировать следующим образом:

по сфере функционирования - национальный и

международный кредит;

по объекту кредитной сделки - денежный и

товарный кредит;

по субъектам кредитных отношений - между

хозяйственными организациями и банками (банковский кредит), между государством

и населением (государственный кредит), между предприятиями (коммерческий

кредит), между банками и населением (потребительский кредит), между

государствами и финансово-кредитными организациями (международный кредит) и т.

д.

Рисунок 1.2.1 - Основные формы кредита [9, с.

132]

Существует следующая классификация различных

видов кредита:

по срокам (краткосрочные, среднесрочные,

долгосрочные);

по видам (обеспеченные, необеспеченные или

бланковые);

по видам заемщиков (сельскохозяйственный,

промышленный, коммунальный, персональный);

по использованию (потребительский, промышленный,

кредит для формирования средств компаний, инвестиционный, сезонный, кредит по

устранению временного финансового дефицита, промежуточный, кредит по операциям

с ценными бумагами, импортный, экспортный);

по размерам (маленький, средний, крупный).

Такую классификацию нельзя считать

исчерпывающей, так как в ее основе лежат формальные признаки. Поэтому можно

выделить также такие виды кредита, как пролонгированный кредит, срок возврата которого

продлен банком и отнесен на счет пролонгированной задолженности по кредитам.

Одной из форм предоставления кредита заемщику является открытие кредитной

линии. Кредитная линия (как вид кредита) представляет собой юридически

оформленное обязательство кредитной организации перед заемщиком о

предоставлении ему кредита в согласованном размере и на определенные цели в

течение установленного периода действия кредитного договора. Кредитования в

рамках договора текущего банковского счета (овердрафта) означает предоставление

кредитной организацией кредита владельцу счета посредствам платежа по

требованиям к текущему банковскому счету, несмотря на отсутствие на нем

денежных средств, но в пределах договора с последующим погашением возникающей

задолженности владельца счета перед кредитором за счет поступающих средств.

Особым видам кредита является ломбардный,

представляющий собой краткосрочную и фиксированную по размерам ссуду,

обеспеченную легко реализуемым движимым имуществом или правами. Основными

разновидностями ломбардного кредита являются кредит под залог ценных бумаг,

кредит под залог товаров, кредит под залог требований (сберегательных вкладов,

страховых договоров, ипотеки и т. д.). Заемщик вправе использовать ломбардный

кредит по своему усмотрению, и любое ограничение данного права является

недействительным. Стоимость ломбардного кредита для заемщика складывается из

процента и комиссионных платежей. Срок начисления процентов за пользование

ломбардным кредитом не может превышать срок кредита, а величина комиссионных

платежей зависит прежде всего от издержек по хранению залогового имущества [1,

с. 130].

Банковский кредит выражает экономические

отношения между банками и субъектами кредитования (заемщиками). Банки

осуществляют кредитование за счет собственных источников, привлеченных денежных

средств юридических лиц и вкладов граждан (за исключением зарезервированных в

фонде обязательных резервов), приобретенных ресурсов у других банков (на рынке

кредитных ресурсов). Банковский кредит является универсальным инструментом

перераспределения капитала в масштабах национального и международного

воспроизводственного процесса. В данном случае динамическое равновесие

экономики поддерживается путем устранения дисбаланса при распределении

капитальных ресурсов между различными регионами и отраслями, а также создания

возможностей внутриотраслевого инвестиционного маневрирования.

Коммерческий кредит представляет собой кредитную

сделку между двумя контрагентами обмена: предприятием-продавцом (кредитором) и

предприятием-покупателем (заемщиком). Поэтому коммерческий кредит-это кредит,

предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа

за проданные товары. Этот кредит имеет ряд положительных сторон. Для

предприятия поставщика кредитная сделка переплетается с моментом продажи

продукции (оказания услуг) и не только ускоряет реализацию, но и приносит доход

в форме процента, включаемого в стоимость проданных товаров или оказанных

услуг. Заемщику часто выгоднее прибегать к товарной форме кредита, чем получить

денежный кредит (например, банковский) для немедленной оплаты материальных

ценностей. В момент получения коммерческого кредита у заемщика отпадает

необходимость авансирования денег в очередной кругооборот капитала. Это ведет к

временной экономии денежных средств для расчетов с поставщиком. Соответственно,

завершение у заемщика кругооборота капитала и появление свободных денежных

средств позволит ему погасить коммерческий кредит в денежной форме. К

недостаткам этого кредита относятся ограниченность его направления, а также

времени пользования и размера, иногда вынужденный со стороны поставщика

характер отсрочки платежа в связи с финансовым положением покупателей, наличие

риска для поставщика, сильное влияние со стороны банковской сферы при учете

векселей, замедление скорости обращения денег в результате отсрочки платежа,

учет векселей в банках при коммерческом кредите может привести к росту денежной

массы.

Особым видом кредита, потребность в котором

постоянно остается острой, является потребительский кредит. Он дает возможность

совершить акт покупки товаров в то время, когда процесс накопления сбережений

для их приобретения еще не завершен, а у отдельных категорий населения и не был

начат в связи с относительно низким уровнем доходов. Поэтому потребительский кредит

разрешает две группы противоречий (с позиции конечного потребителя): между

сравнительно высокими ценами на товары длительного пользования и текущими

доходами населения; между денежными накоплениями у одной группы населения и

необходимостью их использования у другой.

Ипотечный кредит представляет собой тип

экономических отношений по поводу предоставления ссуд под залог недвижимого

имущества. Ипотечный кредит-это ссуда под строго определенный залог, поскольку

обычная банковская ссуда может и не обеспечиваться залогом. В случае невозврата

кредита заложенная недвижимость продается, и из вырученной суммы погашается

задолженность кредитору. Поскольку залогом выступает недвижимость, то это

существенно облегчает залогодержателю контроль за сохранностью предмета залога,

но усложняет его реализацию в случае непогашения кредита. Это обусловлено тем,

что недвижимость не относится к высоколиквидным активам.

Государственный кредит представляет собой

совокупность отношений по поводу мобилизации государством временно свободных

денежных средств физических и юридических лиц на условиях срочности,

возвратности и платности с целью покрытия бюджетного дефицита или для

дополнительного финансирования потребностей общества сверх текущих возможностей

государства. Отличительной особенностью государственного кредита является то,

что одним из участников отношений является государство, выступающее в роли

заемщика. А другой участник государственных кредитных отношений может быть

представлен населением, субъектами хозяйствования различных форм собственности,

предприятиями общественных организаций и самими общественными организациями, а

также иностранными физическими и юридическими лицами и государствами.

Международный кредит представляет собой движение

ссудного капитала в сфере международных экономических отношений, предоставление

ссуд государствами, банками, международными валютно-финансовыми организациями,

а также различными компаниями, фирмами, корпорациями одних государств другим

(правительству, банкам и субъектам хозяйствования) на принципах банковского

кредитования. Посредством международного кредита происходит перераспределение

капиталов между странами [1, с. 127].

Лизинг представляет собой финансовую операцию по

передаче права пользования на длительный срок недвижимого или движимого

имущества, остающегося собственностью арендодателя на весь срок действия

договора лизинга (рисунок 1.2.2).

Рисунок 1.2.2 - Последовательность лизинговых

операций: 1- заключение лизингового договора; 2 - поставка объекта лизинга; 3 -

оплата объекта лизинга; 4 - платежи за лизинг [9, с. 153]

Фактически под лизингом понимается вид

предпринимательской деятельности, направленной на инвестирование финансовых

средств в имущество, передаваемое по договору физическим или юридическим лицам

на определенный срок. Предметом договора может быть любое движимое и недвижимое

имущество, относимое к основным средствам, а также имущественные права. Поэтому

лизинг-это соглашение между собственником имущества (арендодателем) и

арендатором о передаче имущества в пользование на оговоренный срок за

установленную плату, выплачиваемую ежегодно, ежеквартально или ежемесячно.

Разнообразие форм лизинга базируется на трех наиболее распространенных типах

операции:

оперативный или сервисный лизинг (рисунок

1.2.3);

Рисунок 1.2.3 - Последовательность операций

оперативного лизинга: 1 - заключение лизингового договора; 2 - оплата поставки

объекта лизинга; 3 - поставка объекта лизинга; 4 - платежи за лизинг [9, с.

154]

финансовый (банковский), капитальный или прямой

лизинг (рисунок 1.2.4);

Рисунок 1.2.4 - Последовательность операций

финансового лизинга 1 - заключение лизингового договора; 2 - оплата поставки

объекта лизинга; 3 - поставка объекта лизинга; 4 - платежи по лизингу и выкуп

имущества

возвратный лизинг (рисунок 1.2.5).

Рисунок 1.2.5 - Операции при возвратном лизинге

1 - оплата объекта лизинга и его переуступка прежнему владельцу; 2- платежи за

лизинг

Таким образом, обеспечивая тем самым

непрерывность движения денежных средств, кредит является объективно необходимой

частью экономических отношений общества.

1.3 Роль кредита в экономическом и

социальном развитии общества

Под ролью кредита как экономической категории

обычно понимают результат функционирования кредитных отношений. Она имеет

объективную природу, так как определяется сущностью кредита, характеризует

конкретное проявление его функций в данных социально-экономических условиях. В

то же время конкретная экономическая среда (включая субъективно-психологическую

мотивацию принятия экономических решений) оказывает значительное воздействие на

степень и характер реализации объективной роли кредита, результаты его

использования в воспроизводственном процессе и социальной сфере. Большое

значение, например, имеют практические действия экономических институтов по организации

и развитию кредитных отношений.

Так, в условиях планово-административного

управления экономикой кредит, по своим объективным свойствам являющийся

фактором интенсификации производства, зачастую использовался в качестве рычага

экстенсивного развития экономики. Это проявлялось, в частности, в

автоматическом характере кредитования, в ходе которого кредиты предоставлялись

без увязки с имеющимися кредитными ресурсами, использовались для покрытия

непроизводительных затрат, кредитование сверхплановых запасов или выдавались

без обеспечения товарно-материальными ценностями. Кредитное перераспределение

нередко играло антистимулирующую роль, так как производилось без учета

кредитоспособности хозяйствующих субъектов и использовалось для покрытия

убытков неэффективно работающих производств за счет хорошо работающих

предприятий. Не всегда соблюдался принцип возвратности кредита. Такая практика

кредитования, не учитывающая в должной мере или даже противоречащая сущностным

свойствам кредита, препятствовала реализации его роли в развитии и повышении

эффективности экономики. Между тем роль эта весьма значительна и многогранна и

проявляется как на макроуровне, так и на уровне отдельных хозяйственных звеньев

(рисунок 1.3.1).

Рисунок 1.3.1 - Роль кредита в экономическом и

социальном развитии общества [9, с. 211]

В современных экономических системах следует

выделить роль кредита

в содействии непрерывности воспроизводственного

процесса, ускорению оборота фондов производства и обращения;

в регулировании процесса воспроизводства;

в экономии издержек обращения;

в содействии развитию научно-технического

прогресса;

в развитии международных экономических связей,

международного разделения труда;

в социальной сфере.

Содействие непрерывности воспроизводственного

процесса составляет основную цель кредитного перераспределения временно

свободных денежных ресурсов экономическим звеньям, временно нуждающимся в

средствах. При этом в результате такого перераспределения происходит ускорение

оборота фондов.

Большое значение для функционирования экономики

имеет регулирующая роль кредита. Ее масштабы, степень и характер воздействия на

экономические процессы во многом определяется способом производства. При

плановой социалистической экономике данная роль была ограничена и подчинена

плану, кредит рассматривался и использовался лишь как один из экономических

инструментов организации основных и оборотных средств предприятий.

Незначительность регулирующего воздействия кредита явилось основанием для

некоторых экономистов вообще отрицать регулирующую роль кредита. По мере

перехода к рынку, широкого внедрения экономических методов управления,

повышение роли стоимостных категорий в управлении экономикой, регулирующая роль

кредита возрастает. В развитом рыночном хозяйстве кредит выступает как

инструмент непосредственного регулирования процессов воспроизводства. Формы

регулирующего воздействия кредита весьма многообразны, оно проявляется

одновременно на макроуровне (через государственную кредитно-денежную политику)

и опосредованно на микроуровне (через отношения коммерческого расчета).

В настоящее время данная роль кредита

реализуется в республике далеко не полностью. Активному участию кредита в

регулировании отраслевых пропорций препятствует недостаточность развития

рыночных начал в экономике. В частности, только начинает формироваться рынок

ссудных капиталов, не закончено формирование кредитной системы, адекватной

рыночным отношениям.

Следует отметить роль кредита в обеспечении

научно-технического прогресса. Его влияние на повышение технического и

технологического уровня воспроизводственного процесса осуществляется прежде

всего косвенным путем: через обеспечение непрерывности производства,

стимулирование увеличение выпуска продукции, укрепление хозрасчета. Вместе с

тем кредит прямо выступает фактором, обеспечивающим НТП, так как он является

важнейшим источником капитальных вложений. Для реализации кредита в данной

сфере необходимо осуществлять приоритетное кредитование наукоемких отраслей,

конверсионных программ; целенаправленное кредитование технического

совершенствования производства, внедрение в производство новых видов изделий,

товаров, пользующихся спросом населения или имеющих важное народнохозяйственное

значение.

Одним из аспектов воздействия кредита на

экономические процессы является его роль в экономии издержек обращения. Кредит

способствует сокращению затрат на организацию денежного оборота в масштабах

всего общества, удешевляет всю систему денежного обращения. Реализуется данная

роль кредита, прежде всего в процессе выполнения им функции замещения наличных

денег кредитными операциями.

Значительна роль кредита в социальной сфере.

Социальный потенциал кредита раскрывается во многих аспектах его

функционирования. По сути дела все кредиты имеют социальную направленность, так

как на их основе повышается эффективность общественного воспроизводства и,

соответственно, более полно удовлетворяются потребности общества, растет

жизненный уровень. Являясь одним из факторов внедрения прогрессивной техники

технологии, кредит способствует сокращению тяжелого и малоквалифицированного

труда, росту производительности общественного труда и в конечном счете доходов

населения.

Очень большое социальное значение имеет

потребительский кредит, способствующий более быстрому росту реального жизненного

уровня населения.

В условиях развития процесса интеграции

экономики республики в мировую экономическую систему возрастает роль кредита во

внешнеэкономическом обороте. Кредит создает благоприятные условия для развития

международных экономических связей, позволяет осуществлять импорт товаров при

пассивном торговом балансе, способствует увеличению экспорта товаров, является

фактором развития международного разделения труда [10, с. 13].

ГЛАВА 2. КРЕДИТНЫЕ ОТНОШЕНИЯ КАК

ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ

.1 Типы кредитных отношений

Кредитные отношения проявляются в виде

конкретных кредитных сделок, формы и условия которых отличаются значительным

многообразием. Иными словами, кредитные отношения есть отношения по поводу

возвратного движения стоимости.

В качестве субъектов кредитных отношений

(кредиторов и заемщиков) могут выступать государство, предприятия и население,

то есть, кто либо обладает временно свободными денежными средствами, либо имеет

временную потребность в них.

Заемщик - субъект кредитного отношения, получающий

ссуду. Заемщики могут быть юридические и физические лица, испытывающие

недостаток собственных средств - государственные предприятия, акционерные

общества, частные фирмы, банки, государство, граждане и т. д. Ссудополучатель

должен предоставить экономические и юридические гарантии возврата ссуженных

средств по истечении срока кредита. Такими гарантиями могут быть, например,

предоставление залога в качестве обеспечения ссуды, обязательство гаранта (как

правило крупного банка) погасить задолженность по ссуде в случае

неплатежеспособности заемщика и пр.

Объект кредитной сделки, по поводу которого

возникает кредитное отношение - ссужаемая стоимость. Ей присуще специфические

черты, характеризующие ее как объект именно кредитных отношений:

. возвратный характер движения: от кредитора к

заемщику, а затем от заемщика к кредитору. Необходимость возврата ссужаемой

стоимости заемщиком определяется сохранением прав собственности на нее

кредитором, а обеспечение возврата достигается в процессе использования ссуженной

стоимости в хозяйстве заемщика.

Возвратный характер движения ссуженной стоимости

предполагает ее сохранение на всех этап этого движения. Действительно,

кредитное отношение, являясь стоимостным, обусловливает необходимость

соблюдения эквивалентности во взаимосвязях между кредитором и заемщиком. Это

означает, что использовав ссуду в своем воспроизводственном процессе, заемщик

должен вернуть кредитору стоимость, равноценную полученной в кредит. На

практике сохранение стоимости, являющееся характерной чертой кредита,

соблюдается не всегда. Причины могут быть как зависящие от заемщика

(использование ссуды на непроизводительные цели, неплатежеспособность в

следствие бесхозяйственности и т. п.), так и общеэкономические. К последним, в

частности, относится инфляция, в результате которой возвращение ссуды в

номинальном размере не обеспечивает эквивалентности по стоимости, так как

снизились покупательская способность денег. В данном случае функцию сохранения

стоимости должен выполнять ссудный процент;

. авансирующий характер. Авансирование имеет

место в случае, если использование ссужаемой стоимости подразумевает получение

дохода или какого-либо эффекта. Целью получения ссуды является не только

покрытие недостатка собственных средств заемщика, но и получение дохода в

результате использования ссуженной стоимости. Кредит предшествует образованию

доходов, которые заемщик может получить в результате использования ссуженных

средств в своей хозяйственной деятельности. Авансирование носит кредитный

характер, то есть составляет особенность именно ссужаемой стоимости, если

соблюдается возвратность средств, выданных в ссуду. В то же время при

компенсационных кредитных сделок ссужаемая стоимость не носит авансирующего

характера и используется на покрытие уже произведенных за счет собственных

средств заемщика затрат;

. характеристика как прекратившей движение,

временно не функционирующей, не реализуемой стоимости, высвобождение которое

вне кредитных отношений явилось бы причиной замедления воспроизводственного

цикла и снижение эффективности общественного производства. Став объектом

передачи заемщику, ссуженная стоимость продолжает движение в хозяйственном

процессе нового владельца;

. свойство обеспечивать непрерывность

производства и на этой основе ускорять воспроизводственный процесс. Это

качество обусловлено тем, что использование кредита позволяет сократить

потребность в накоплении собственных ресурсов для развития производства и

способствует возобновлению и продолжению воспроизводственного цикла,

непрерывности оборота средств [9, с. 177].

Развитие кредитных отношений носит закономерный

характер и имеет вид цепочки следующих взаимосвязей, выражающихся в том, что:

функционирование кредитных отношений требует

исключения элемента случайности в процессе возврата ссужаемых средств;

в отношениях кредитора и заемщика возникает

элемент случайности в заключении каждой конкретной кредитной сделки;

преодоление этой случайности возможно лишь с

развитием кредитных отношений в направлении их упорядоченности и усилении

регулирующего начала.

Виды кредитных отношений можно выделить в

зависимости от потребности в кредитах. Потребности в заемных средствах и

соответствующие им виды кредитов можно разделить на три большие группы.

В первую группу входят потребности в создании

запасов материальных ценностей, проведение запланированных производственных

затрат. Влияние кредита на их удовлетворение в значительной мере носит

централизованный характер. Размеры кредитов рассчитываются заранее на основе

планов-прогнозов производства и обращения продукции. В прогнозном кредитном

плане предусматривается задолженность по кредитам по министерствам

(ведомствам). В дальнейшем лимиты, или контрольные цифры кредитования,

распределяются по промышленности, производственным объединениям, предприятиям.

В ряде случаев лимиты устанавливаются для отдельных объектов кредита. Таким

способом осуществляется централизованное воздействие на формирование оборотных

средств на различных уровнях управления.

Вторая группа потребностей в заемных средствах

связана с отклонениями от нормального хода работы предприятия, его

материально-технического снабжения, сбыта продукции. Эти потребности

удовлетворяются с помощью особых видов кредитов: под внеплановые запасы

материальных ценностей (например, на временные нужды), на временное восполнение

недостатка собственных оборотных средств и т. д. Особенностью этих кредитов

является также то, что учреждение банка в каждом отдельном случае проверяют

наличие соответствующей потребности, определяют возможность удовлетворения ее

за счет кредита, устанавливают конкретные размеры кредитов.

К третьей группе относятся потребности в заемных

средствах, возникающие как при нормальном ходе производства и обращения

продукции, так и при временных отклонениях от них. Они зависят, например, от

структуры платежного оборота с поставщиками и покупателями, их территориального

расположения, степени совпадения платежей и поступлений средств и т.п. Эти

потребности являются подвижными, их размеры не могут быть определены заранее

для каждой хозяйственной организации. Поэтому кредиты на них удовлетворение

прогнозируются в целом по экономике и не распределяются ни по отраслям, ни по

территориальному принципу. Вместе с тем они носят массовый характер, поскольку

могут выдаваться всем кредитующимся предприятиям.

В самом общем виде можно выделить такие виды

кредитных отношений или виды движения ссудного капитала, как кредитование

государственных предприятий и коммерческих учреждений в форме учета

коммерческих векселей, кредитование экспортной и импортной деятельности,

кредитование инвестиционной деятельности предприятия, предоставление кредитов

другим банковским учреждениям, иные формы национальных и интернациональных

кредитных операций по отношению к предприятиям и коммерческим учреждениям,

кредитование частных лиц, выдача персональных кредитов, предоставление

потребительских кредитов, кредитование владельцев кредитных карточек и др.

Банки руководствуются общими правилами

кредитования. Эти особенности прогнозирования и выдачи кредитов могут приводить

к покрытию кредитами длительных прорывов в финансово-хозяйственной деятельности

предприятий. Важное значение приобретает систематический контроль учреждений

банка за фактической целевой направленностью выдаваемых кредитов [7, с. 3].

2.2 Кредитные отношения в системе

денежно-кредитной политике

Основополагающей целью денежно-кредитной

политики является помощь экономике в достижении общего уровня производства,

характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная

политика состоит в изменении денежного предложения с целью стабилизации

совокупного объема производства (стабильный рост), занятости и уровня цен

Нерегулируемая деятельность коммерческих банков

может привести к циклическим колебаниям деловой активности, т.е. в периоды

инфляции им выгодно увеличивать денежное предложение, а в период депрессии -

уменьшать, усугубляя тем самым кризис. Поэтому необходима взвешенная

государственная политика регулирования денежного обращения. Эту роль главного

координирующего и регулирующего органа всей денежной системы страны выполняет центральный

(эмиссионный) банк.

Главная задача кредитно-денежной политики

центрального банка - поддержание стабильной покупательной силы национальной

валюты и обеспечение эластичной системы платежей и расчетов. В то же время

политика центрального банка является одной из важнейших частей регулирования

всей экономики государства. Во второй половине XX века сложился

"магический четырехугольник" целей регулирования экономики:

обеспечение стабильных темпов экономического роста, стабильной национальной валюты,

занятости и равновесия платежного баланса. В последние годы к ним добавилась

задача достижения экологического равновесия.

Первоначально основной функцией центральных

банков было осуществление эмиссии наличных денег, в настоящее время эта функция

постепенно ушла на второй план, однако не следует забывать, что наличные деньги

все еще являются тем фундаментом, на котором держится вся денежная масса,

поэтому деятельность центрального банка по эмиссии наличных денег должна быть

не менее взвешенной и продуманной, чем любая другая.

Осуществляя денежно-кредитную политику,

воздействуя на кредитную деятельность коммерческих банков и направляя

регулирование на расширение или сокращение кредитования экономики, центральный

банк достигает стабильного развития внутренней экономики, укрепления денежного

обращения, сбалансированности внутренних экономических процессов. Таким

образом, воздействие на кредит позволяет достичь более глубоких стратегических

задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных

денежных средств затрудняет осуществление коммерческих сделок, внутренних

инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои

недостатки: обесценение денег, и, как следствие, снижение жизненного уровня

населения, ухудшение валютного положения в стране. Соответственно в первом

случае денежно-кредитная политика должна быть направлена на расширение

кредитной деятельности банков, а во втором случае - на ее сокращение, переходу

к политике "дорогих денег" (рестрикционной).

С помощью денежно-кредитного регулирования

государство стремится смягчить экономические кризисы, сдержать рост инфляции, в

целях поддержания конъюнктуры государство использует кредит для стимулирования

капиталовложений в различные отрасли экономики страны.

Нужно отметить, что денежно-кредитная политика

осуществляется как косвенными (экономическими), так и прямыми

(административными) методами воздействия. Различие между ними состоит в том,

что центральный банк либо оказывает косвенное воздействие через ликвидность

кредитных учреждений, либо устанавливает лимиты в отношении количественных и

качественных параметров деятельности банков.

Нужно отметить, что с помощью кредитного

регулирования государство стремится смягчить экономические кризисы, сдержать

рост инфляции, в целях поддержания конъюнктуры государство использует кредит

для стимулирования капиталовложений в различные отрасли народного хозяйства.

Предложение денег на денежном рынке играет

большую роль в экономике. Это, в частности, следует из известного уравнения

обмена. Соответственно ему существует зависимость между объемами денежной

массы, скоростью обращения денег, выпуском продукции и уровнем цен. А вот что

показывает западная статистика:

. Уровень роста предложения денег и средний

уровень цен практически линейно зависимы с коэффициентом более 0.9 для всех

агрегатов во всех странах со всеми экономиками (по развитости).

. Уровень роста предложения денег и реального

производства абсолютно не связаны между собой там, где прирост денежной массы

более чем примерно 18% в год. В странах же с меньшими темпами роста денежной

массы существует практически линейная зависимость с коэффициентом около 0.1

. Уровень инфляции и уровень роста реального

продукта абсолютно не взаимосвязаны.

Выше уже были упомянуты политика дорогих денег

(рестрикционная) и политика дешевых денег (экспансионистская). Ниже мы увидим,

в чем она заключается и каков механизм ее реализации.

Предположим, экономика столкнулась с

безработицей и со снижением цен. Следовательно, необходимо увеличить

предложение денег. Для достижения данной цели применяют политику дешевых денег,

которая заключается в следующих мерах.

Во-первых, центральный банк должен совершить

покупку ценных бумаг на открытом рынке у населения и у коммерческих банков.

Во-вторых, необходимо провести понижение учетной ставки и, в-третьих, нужно

нормативы по резервным отчислениям. В результате проведенных мер увеличатся

избыточные резервы системы коммерческих банков. Так как избыточные резервы

являются основой увеличения денежного предложения коммерческими банками путем

кредитования, то можно ожидать, что предложение денег в стране возрастет.

Увеличение денежного предложения понизит процентную ставку, вызывая рост

инвестиций и увеличение равновесного чистого национального продукта. Из

вышесказанного можно заключить, что в задачу данной политики входит сделать

кредит дешевым и легко доступным с тем, чтобы увеличить объем совокупных

расходов и занятость.

В ситуации, когда экономика сталкивается с

излишними расходами, что порождает инфляционные процессы, центральный банк

должен попытаться понизить общие расходы путем ограничения или сокращения

предложения денег. Чтобы решить эту проблему, необходимо понизить резервы

коммерческих банков. Это осуществляется следующим образом. Центральный банк

должен продавать государственные облигации на открытом рынке для того, чтобы

урезать резервы коммерческих банков. Затем необходимо увеличить резервную

норму, что автоматически освобождает коммерческие банки от избыточных резервов.

Третья мера заключается в поднятии учетной ставки для снижения интереса

коммерческих банков к увеличению своих резервов посредством заимствования у

центрального банка. Приведенную выше систему мер называют политикой дорогих

денег. В результате ее проведения банки обнаруживают, что их резервы слишком

малы, чтобы удовлетворить предписываемой законом резервной норме, то есть их

текущий счет слишком велик по отношению к их резервам. Поэтому, чтобы выполнить

требование резервной нормы при недостаточных резервах, банкам следует сохранить

свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые

выплачены. Вследствие этого денежное предложение сократится, вызывая повышение

нормы процента, а рост процентной ставки сократит инвестиции, уменьшая

совокупные расходы и ограничивая инфляцию. Цель политики заключается в

ограничении предложения денег, то есть снижения доступности кредита и

увеличения его издержек для того, чтобы понизить расходы и сдержать

инфляционное давление.

Необходимо отметить сильные и слабые стороны

использования методов денежно-кредитного регулирования при оказании воздействия

на экономику страны в целом. В пользу монетарной политики можно привести

следующие доводы. Во-первых, быстрота и гибкость по сравнению с фискальной

политикой. Известно, что применение фискальной политики может быть отложено на

долгое время из-за обсуждения в законодательных органах власти. Иначе обстоит

дело с денежно-кредитной политикой. Центральный банк и другие органы,

регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о

покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и

процентную ставку. Второй немаловажный аспект связан с тем, что в развитых

странах данная политика изолирована от политического давления, кроме того, она

по своей природе мягче, чем фискальная политика и действует тоньше и потому

представляется более приемлемой в политическом отношении.

Но существует и ряд негативных моментов.

Политика дорогих денег, если ее проводить достаточно энергично, действительно

способна понизить резервы коммерческих банков до точки, в которой банки

вынуждены ограничить объем кредитов. А это означает ограничение предложения

денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые

резервы, то есть возможность предоставления ссуд, однако она не в состоянии

гарантировать, что банки действительно выдадут ссуду и предложение денег

увеличится. При такой ситуации действия данной политики окажутся

малоэффективными. Данное явление называется цикличной асимметрией, причем она

может оказаться серьезной помехой денежно-кредитного регулирования во время

депрессии. В более нормальные периоды увеличение избыточных резервов ведет к

предоставлению дополнительных кредитов и, тем самым, к росту денежного

предложения.

Другой негативный фактор, замеченный некоторыми

неокейнсианцами, заключается в следующем. Скорость обращения денег имеет

тенденцию меняться в направлении, противоположном предложению денег, тем самым

тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то

есть когда предложение денег ограничивается, скорость обращения денег склонна к

возрастанию. И наоборот, когда принимаются политические меры для увеличения

предложения денег в период спада, весьма вероятно падение скорости обращения

денег.

Иными словами, при дешевых деньгах скорость

обращения денег снижается, при обратном ходе событий политика дорогих денег

вызывает увеличение скорости обращения. А нам известно, что общие расходы могут

рассматриваться как денежное предложение, умноженное на скорость обращения

денег. И, следовательно, при политике дешевых денег, как было сказано выше,

скорость обращения денежной массы падает, а, значит, и общие расходы

сокращаются, что противоречит целям политики. Аналогичное явление происходит

при политике дорогих денег.

2.3 Воздействие кредитно-денежной

политики на состояние экономики

В основе денежно-кредитной политики лежит теория

денег, изучающая воздействие денег на состояние экономики в целом.

Среди экономистов ведутся споры, обусловленные

двумя различными подходами: кейнсианской теорией и монетаризмом. В чем же суть

этих разногласий?

Кейнсианская теория денег.

Джон Мейнард Кейнс и его последователи полагали,

что рыночная структура экономики обладает внутренними "пороками", что

она неспособна к саморегулированию. Это, в частности, выражается в безработице,

инфляции, частых экономических кризисах. Кейнсианцы делали вывод, что

государство должно активно вмешиваться в дела экономики для предотвращения

кризисов и обеспечения стабильности, должно проводить жесткую фискальную и

денежную политику. Они признавали, что изменение денежного предложения влияет

на номинальный ВНП, причем в основу монетарной политики должен быть положен

уровень процентной ставки (так как изменяя процентную ставку, мы изменяем

инвестиционную активность, а через мультипликационный эффект - номинальный

ВНП).

Основополагающим кейнсианским уравнением

является:

ВНП=С+I+G+NX(2.3.1)

где С - потребительские расходы населения, I -

инвестиции, G - государственные расходы на покупку товаров и услуг, NX - чистый

экспорт.

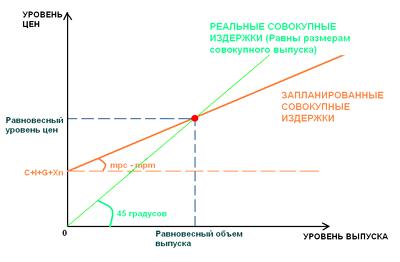

Рис. 2.3.1 - Кейнсианская модель зависимости

между совокупными затратами и общим уровнем цен в экономике [1, с. 158]

Кейнсианский крест состоит из двух видов кривых

и чертится как функция AE(Y) . Первая строится как функция AE(Y)

= Y под углом в 45

градусов. Данная функция определяет кривую реальных совокупных издержек, так

как в макроэкономической теории считается, что реальные общие затраты не могут

не равняться совокупному выпуску. Другая кривая является функцией

запланированных совокупных издержек, которая строится в зависимости от типа

экономики. Если рассматриваются только частный сектор или закрытая от внешней

торговли экономика, то данную кривую чертят под углом равному предельной норме

к потреблению (обозн. ранее, mpc) и на высоте от начала координат, равной либо

просто автономному потреблению домохозяйств (C),

либо сумме автономного потребления и инвестиций в экономику (C

+ I), или же сумме

первых двух, ранее упомянутых и государственных закупок товаров и услуг (C

+ I + G).

Если же рассматривается открытая экономика, то есть поддерживающая

международную торговлю, то тогда угол кривой запланированных издержек равен

разнице предельной нормы к потреблению и предельной нормы к импорту (обозн.

ранее, mpm) (mpc - mpm), а высота кривой относительно начала координат является

суммой всех параметров равновесного объема выпуска, но только автономных (C

+ I + G

+ Xn)

Кейнсианцы считали, что фискальная, или

бюджетная, политика оказывается более действенной в период экономического

кризиса, чем денежная политика.

По мнению кейнсианцев, скорость обращения денег

изменчива и непредсказуема. Кейнсианская позиция состоит в том, что деньги

нужны не только для заключения сделок, но и для владения ими в качестве

активов. "Движутся" только деньги "для сделок", деньги -

активы не участвуют в обороте. Следовательно, чем больше относительное значение

денег, используемых для сделок, тем выше скорость денежного обращения.

Расширение денежного предложения понизит

процентную ставку. Коль скоро теперь становится менее накладно иметь деньги в

качестве активов, население будет держать больше денежных активов с нулевой

скоростью обращения. Поэтому общая скорость денежного обращения падает.

Итак, скорость обращения денег изменяется прямо

пропорционально ставке процента и обратно пропорционально предложению денег.

Если это так, то стабильная связь между денежной массой и чистым национальным

продуктом отсутствует, так как скорость денежного обращения изменяется с

изменением денег.

Выше было отмечено, что для борьбы с инфляцией

необходимо ограничить денежную массу.

Кейнсианцы придерживаются здесь другого мнения.

Они считают, что уменьшение денежного предложения может привести к уменьшению

спроса, что приведет к спаду производства, что в свою очередь усилит инфляцию.

На самом деле все зависит от ситуации на рынке.

Если при неэластичном предложении товаров повысить денежную массу, то это

приведет только к росту цен - инфляции.

Если же на рынке предложение эластично (товаров

много - денег не хватает), то с повышением объема денежной массы увеличится

производство, следовательно инфляция начнет утихать.

Кейнсианцы считают, что главной проблемой в

государственном регулировании является подстегивание эффективного спроса, а не

борьба с инфляцией, которая должна носить регулируемый характер.

Монетаристский подход.

На 70-е годы приходится кризис кейнсианства. Над

идеями этой школы берут верх идеи монетаризма, главным теоретиком которого

является Мильтон Фридман, известный американский экономист.

Монетаристы считают, что рыночная экономика

является внутренне устойчивой системой. Все неблагоприятные моменты - следствие

неразумного вмешательства государства, которое необходимо свести к минимуму.

Монетаризм делает упор на деньгах. Представители

этой школы считают, что связь между ВНП и денежной массой более прочная, нежели

между инвестициями и ВНП. Такой вывод делается из уравнения И.Фишера:

МхY=PхG (2.3.2)

где M - денежная масса, Y - скорость денежного

обращения, Р -индекс цен, G - количество товаров.

Ведь если посчитать, что ВНП=PхG, а Y стабильна

(или ее изменения предсказуемы), то ВНП напрямую зависит от массы денег,

находящихся в обращении.

Из уравнения количественной теории денег

(уравнения Фишера): M x V= P x Y следует, что единственным фактором реального

спроса на деньги (M/Р) является величина реального выпуска (дохода) (Y).

Аналогичный вывод следует и из кэмбриджского уравнения. Выводя это уравнение

А.Маршалл предположил, что если человек получает номинальный доход (Y), то

некоторую долю этого дохода (k) он хранит в виде наличных денег. Для экономики

в целом номинальный доход равен произведению реального дохода (выпуска) на

уровень цен (Р х Y), отсюда получаем формулу: М = k РY, где М - номинальный

спрос на деньги, k - коэффициент ликвидности, показывающий, какая доля дохода

хранится людьми в виде наличных денег, Р - уровень цен в экономике, Y -

реальный выпуск (доход). Это и есть кэмбриджское уравнение, которое также

показывает пропорциональную зависимость спроса на деньги от уровня совокупного

дохода (Y). Поэтому формула трансакционного спроса на деньги: (М/Р)DТ = (М/Р)D

(Y) = kY. (Примечание. Из кэмбриджского уравнения можно получить уравнение

обмена, так как k = 1/V). Поскольку трансакционный спрос на деньги зависит

только от уровня дохода (и эта зависимость положительная) (рис. 2.3.2(б)) и не

зависит от ставки процента (рис. 2.3.2(а)), то графически он может быть

представлен двумя способами:

Рис. 2.3.2 - Графическое изображение уравнения

И. Фишера [21, с. 163]

В заключение хотелось бы отметить, что

современные модели денежной политики базируются и на кейнсианских и на

монетаристских идеях.

Формирование рыночных отношений объективно

предопределяет овладение всем спектром механизмов экономического регулирования.

Бытующие порой представления о стихийности экономических процессов в рыночной

экономике не имеют под собой почвы. Регулируются, и довольно жестко,

практически все основные отношения, определяющие эффективность и

жизнеспособность экономики в целом. Среди них своей значимостью выделяются и

денежно-кредитные инструменты.

. Инструменты денежно-кредитной политики.

Выше нами были изложены цели денежно-кредитного

регулирования. Рассмотрим теперь основные инструменты с помощью которых

центральный банк проводит свою политику по отношению к коммерческим банкам. К

ним относятся в первую очередь изменение ставки рефинансирования, изменение

норм обязательных резервов, операции на открытом рынке с ценными бумагами и

иностранной валютой, а также некоторые меры, носящие жесткий административный

характер.

.1. Политика обязательных резервов.

В настоящее время минимальные резервы - это

наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как

правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в

центральном банке или в иных высоколиквидных формах, определяемых центральным

банком. Норматив резервных требований представляет собой установленное в

законодательном порядке процентное отношение суммы минимальных резервов к

абсолютным (объемным) или относительным (приращению) показателям пассивных

(депозитов) либо активных (кредитных вложений) операций. Использование

нормативов может иметь как тотальный (установление ко всей сумме обязательств

или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные

функции.

Во-первых, они как ликвидные резервы служат

обеспечением обязательств коммерческих банков по депозитам их клиентов.

Периодическим изменением нормы обязательных резервов центральный банк

поддерживает степень ликвидности коммерческих банков на минимально допустимом

уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются

инструментом, используемым центральным банком для регулирования объема денежной

массы в стране. Посредством изменения норматива резервных средств центральный

банк регулирует масштабы активных операций коммерческих банков (в основном

объем выдаваемых ими кредитов), а следовательно, и возможности осуществления

ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции,

если их обязательные резервы в центральном банке превышают установленный

норматив. Когда масса денег в обороте (наличных и безналичных) превосходит

необходимую потребность, центральный банк проводит политику кредитной

рестрикции путем увеличения нормативов отчисления, то есть процента

резервирования средств в центральном банке. Тем самым он вынуждает банки

сократить объем активных операций".

Изменение нормы обязательных резервов влияет на

рентабельность кредитных учреждений. Так, в случае увеличения обязательных

резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих

западных экономистов, данный метод служит наиболее эффективным антиинфляционным

средством.

Недостаток этого метода заключается в том, что

некоторые учреждения, в основном специализированные банки, имеющие

незначительные депозиты, оказываются в преимущественном положение по сравнению

с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло

уменьшение роли указанного метода кредитно-денежного регулирования. Об этом

говорит тот факт, что повсеместно (в западных странах) происходит снижение

нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

Понижение нормы денежных резервов приведет к

увеличению денежного мультипликатора, а следовательно, увеличит объем той

денежной массы, которую может поддерживать некоторое количество резервов. Если

центральный банк увеличивает норму обязательных резервов, то это приводит к

сокращению избыточных резервов банков и к мультипликационному уменьшению

денежного предложения. Этот процесс происходит очень быстро. Ибо, как только

подписывается решение об увеличении резервных норм, каждый банк сразу же

обнаруживает недостаточность своих резервов. Он срочно продаст часть своих

ценных бумаг и потребует возвращения ссуд.

Этот инструмент монетарной политики является

наиболее мощным, поскольку он затрагивает основы всей банковской системы. Он

является настолько мощным, что в действительности его применяют раз в несколько

лет, а не каждый день, как в случае с операциями на открытом рынке.

.2. Рефинансирование коммерческих банков.

Термин "рефинансирование" означает

получение денежных средств кредитными учреждениями от центрального банка.

Центральный банк может выдавать кредиты коммерческим банкам, а также

переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя).

Переучет векселей долгое время был одним из

основных методов денежно-кредитной политики центральных банков Западной Европы.

Центральные банки предъявляли определенные требования к учитываемому векселю,

главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке

редисконтирования. Эту ставку называют также официальной дисконтной ставкой,

обычно она отличается от ставки по кредитам (рефинансирования) на

незначительную величину в меньшую сторону (в Европе 0.5-2 процентных пункта).

Центральный банк покупает долговое обязательство по более низкой цене, чем

коммерческий банк.

В случае повышения центральным банком ставки рефинансирования,

коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом

(удорожанием кредита) путем повышения ставок по кредитам, предоставляемым

заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на

изменение ставок по кредитам коммерческих банков. Последнее является главной

целью данного метода денежно-кредитной политики центрального банка. Например,

повышение официальной учетной ставки в период усиления инфляции вызывает рост

процентной ставки по кредитным операциям коммерческих банков, что приводит к их

сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной

ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или

облегчение возможности коммерческих банков получить кредит в центральном банке

влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной

ставки означает удорожание или удешевление кредита коммерческих банков для

клиентуры, так как происходит изменение процентных ставок по активным кредитным

операциям.

Также изменение официальной ставки центрального

банка означает переход к новой денежно-кредитной политике, что заставляет

коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при

проведении денежно-кредитной политики является то, что этот метод затрагивает

лишь коммерческие банки. Если рефинансирование используется мало или

осуществляется не в центральном банке, то указанный метод почти полностью

теряет свою эффективность.

Помимо установления официальных ставок

рефинансирования и редисконтирования центральный банк устанавливает процентную

ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог,

в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог

могут быть приняты только те ценные бумаги, качество которых не вызывает

сомнения. "В практике зарубежных банков в качестве таких ценных бумаг

используются обращающиеся государственные ценные бумаги, первоклассные торговые

векселя и банковские акцепты (их стоимость должна быть выражена в национальной

валюте, а срок погашения - не более трех месяцев), а также некоторые другие

виды долговых обязательств, определяемые центральными банками".

.3. Операции на открытом рынке.

Постепенно два вышеописанных метода

денежно-кредитного регулирования (рефинансирование и обязательное

резервирование) утратили свое первостепенное по важности значение, и главным

инструментом денежно-кредитной политики стали интервенции центрального банка,

получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный

банк осуществляет операции купли-продажи ценных бумаг в банковской системе.

Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних,

соответственно повышая их кредитные возможности, и наоборот. Центральные банки

периодически вносят изменения в указанный метод кредитного регулирования,

изменяют интенсивность своих операций, их частоту.

Операции на открытом рынке впервые стали активно

применяться в США, Канаде и Великобритании в связи с наличием в этих странах

развитого рынка ценных бумаг. Позднее этот метод кредитного регулирования

получил всеобщее применение и в Западной Европе.

По форме проведения рыночные операции

центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая

операция представляет собой обычную покупку или продажу. Обратная заключается в

купле-продаже ценных бумаг с обязательным совершением обратной сделки по

заранее установленному курсу. Гибкость обратных операций, более мягкий эффект

их воздействия, придают популярность данному инструменту регулирования. Так

доля обратных операций центральных банков ведущих промышленно-развитых стран на

открытом рынке достигает от 82 до 99,6%". Если разобраться, то можно увидеть,

что по своей сути эти операции аналогичны рефинансированию под залог ценных

бумаг. Центральный банк предлагает коммерчески банкам продать ему ценные бумаги

на условиях, определяемых на основе аукционных (конкурентных) торгов, с

обязательством их обратной продажи через 4-8 недель. Причем процентные платежи,

"набегающие" по данным ценным бумагам в период их нахождения в

собственности центрального банка, будут принадлежать коммерческим банкам.

Таким образом, операции на открытом рынке, как

метод денежно-кредитного регулирования, значительно отличаются от двух

предыдущих. Главное отличие - это использование более гибкого регулирования,

поскольку объем покупки ценных бумаг, а также используемая при этом процентная

ставка могут изменяться ежедневно в соответствии с направлением политики

центрального банка. Коммерческие банки, учитывая указанную особенность данного

метода, должны внимательно следить за своим финансовым положением, не допуская

при этом ухудшения ликвидности.

ГЛАВА 3. РАЗВИТИЕ КРЕДИТНОГО РЫНКА В

РЕСПУБЛИКЕ БЕЛАРУСЬ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

.1 Развития кредитного рынка в

Республике Беларусь в современных условиях

За время подъема отечественной экономики

кредитный рынок Беларуси претерпел существенные изменения: прежде всего

значительно вырос и укрепился. Целью данной работы является попытка определить

характерные черты белорусского рынка ссудного капитала последнего десятилетия,

выявить изменения в нем, вызванные влиянием мирового экономического кризиса,

показать взаимосвязь этих изменений с проводимой Правительством Республики

Беларусь антикризисной политикой.

Рынок ссудного капитала Республики Беларусь в

последнее десятилетие развивался вместе с развитием белорусской экономики и

являлся важнейшим источником финансовых ресурсов, обеспечивающим высокие темпы

роста ВВП.

Мировой экономический кризис не мог не повлиять

на появление на белорусском рынке ссудного капитала новых тенденций. Какие же

изменения в развитии кредитного рынка Беларуси начали происходить с середины

2008 года в связи с проникновением в страну мирового экономического кризиса?

В конце 2008 года Правительство было вынуждено

провести рекапитализацию системообразующих банков. Рекапитализация белорусской

банковской системы оказалось сравнительно масштабной, составив порядка 2,3%

ВВП. Такая мера стала закономерным результатом слабости отечественных

коммерческих банков, вызванной зависимостью последних от валютных кредитов

зарубежных банков и средств населения, снижением качества активов. Следует

отметить, что к подобным мерам государственной поддержки банковского сектора

экономики обратились в условиях кризиса и правительства экономически развитых

стран. В частности, банки США получили прямую финансовую господдержку примерно

в такой же доли по отношению к ВВП, что и белорусские.

С середины 2008 года значительно уменьшился

объем кредитования белорусской экономики со стороны нерезидентов - субъектов

финансового и корпоративного секторов. Длительное время финансирование роста

экономики осуществлялось, в том числе за счет привлечения белорусскими банками

нерезидентских кредитных ресурсов в иностранной валюте. В период подъема

валютные пассивы коммерческих банков продавались Национальному банку и

населению, а за вырученные белорусские рубли осуществлялось кредитование.

Чистые валютные активы коммерческих банков в итоге уменьшились на начало 2009

года до отрицательной величины. За счет банковских и корпоративных

заимствований у нерезидентов фактически был профинансирован чрезмерный уровень

внутренних расходов, что привело к возникновению и росту дефицита платежного

баланса. Другим побочным явлением стало резкое возрастание дисбаланса между

валютными пассивами и активами, увеличение валютных рисков банков.

В сочетании с уменьшением средств на счетах

клиентов уменьшение кредитования со стороны нерезидентов привело к сокращению

ресурсной базы белорусских банков. Как следствие уменьшения ресурсной базы и

проводимой Национальным банком по согласованию с Мировым валютным фондам

жесткой монетарной политики, направленной на ограничение роста денежной массы,

кредитный портфель белорусских банков сократился. Коммерческие банки в условиях

кризиса стали проводить политику сворачивания своих кредитных портфелей,

предпочитая получению прибыли создание дополнительного сверхнормативного запаса

ликвидности. Системообразующие государственные банки, напротив, выполняя

функции агентов Правительства по финансированию госпрограмм, продолжали

наращивать свои кредитные портфели, ухудшая ликвидность.

По причине снижения многими белорусскими банками

уровня ликвидности, роста спроса на краткосрочные рублевые ресурсы повысились

ставки на межбанковском кредитном рынке. Недостаток рублевых пассивов

восполнялся, в том числе по средствам проведения коммерческими банками операций

валютных СВОПов с Национальным банком. В целом же кредиты Национального банка,

направляемые на поддержание ликвидности банковской системы, выросли на начало

года более чем в два раза.

В результате действий ряда ограничений со

стороны Национального банка постепенно стала меняться структура кредитного

портфеля коммерческих банков по видам валют. Доля кредитов в иностранных

валютах в 2009 году начала постепенно уменьшаться, доля кредитов в белорусских

- соответственно увеличиваться. В силу возрастания кредитных рисков, а также

общей ситуации в кредитно-денежной сфере - повышение ставки рефинансирования

Национального банка, роста процентных ставок на межбанковском рынке - выросли

процентные ставки по кредитам клиентам. Высокий уровень процентных ставок -

более 24 % (в 2009 году) - поставил под сомнение возможности субъектов

хозяйствования рассчитываться по таким кредитам в течение длительного времени,

так как проектов в производственной сфере с уровнем рентабельности выше текущей

процентной ставки по кредитам практически нет. Доходы белорусских банков (в

эквиваленте) снизились в меньшей степени, чем уменьшаются их активы, что

явилось косвенным свидетельством перекладывания последствий кризиса на реальный

сектор экономики.

В 2009 году в стране стали возрастать риски

превращения обеспеченного кредитного финансирования в так называемое

спекулятивное, когда денежных поступлений кредитополучателя перестает хватать

на погашение основного долга, что, в свою очередь, чревато перерастанием

промышленной рецессии в кризис банковской системы. Опасения такого рода

вызывают падение уровня рентабельности белорусских предприятий и нарастание

высокими темпами проблемной кредитной задолженности.

Доля проблемных кредитов в совокупном кредитном

портфеле белорусских банков в 2009 году была относительно невелика, однако на

протяжении последних лет идет ее увеличение.

Положение дел на самом деле намного сложнее:

реальная цифра проблемной задолженности, оценочно, может превышать данные

банковской статистики в 2-3 раза. Это объясняется двумя причинами: повсеместной

практикой реструктуризации банками кредитной задолженности по срокам погашения,

а также различиями в подходах к определению проблемной задолженности, которые

реализованы в национальной и международной системах отчетности. В Беларуси

проблемной задолженностью считается та ее часть, которая не уплачена в срок

кредитополучателем и которая фактически отразилась на счетах просроченной

задолженности. Исходя же из принципов международной классификации при

возникновении даже разовой просрочки вся сумма задолженности считается

проблемной. В этой связи как положительный фактор следует отметить, что

руководством Национального банка заявлено о скором принятии новых нормативных

документов по резервированию, в большей степени учитывающих требования

международных стандартов.

В условиях кризиса должны быть достигнуты

адекватность и новизна оценки обеспечения по кредитам, особенно по ипотеке.

Очевидно, что в кризисных условиях обеспечение по кредитам в виде основных

средств и недвижимости в соответствии с прежними оценками является

недостаточным, увеличивает потенциальные риски банков в случае банкротства

кредитополучателя.

Белорусский рынок ссудного капитала, несмотря на

ряд достижений в привлечении международного кредита, характеризует неразвитость

новых прогрессивных инструментов кредитования, таких, например, как форфейтинг,

позволяющий значительно улучшить состояние международных расчетов, особенно в

условиях мирового экономического кризиса, когда субъекты хозяйствования теряют

свой оборотный капитал.

Вплоть до 2008 года кредитный рынок Беларуси

развивался очень высокими темпами. Но при этом ни о каком «перегреве»

экономики, неоправданном накачивании ее кредитными деньгами, по мнению многих

экономистов, и речи быть не могло. Кредитных денег в Беларуси по сравнению со

странами с рыночной экономикой несопоставимо мало. Иллюстрацией этого является

сравнительное значение денежного мультипликатора (отношение денежной массы в

национальной валюте к денежной базе) в экономике Беларуси и в экономически

развитых странах. Денежный мультипликатор в нашей стране в 2009 году не

достигал величины 2,5, в то время как, к примеру, в английской экономике его

нормальная величина колеблется в пределах 25-30. Это означает, что английской

финансовой системой кредитных денег эмитируется в десятки раз больше по

сравнению с эмиссией денег, производимой центральным банком.

Ключевым для понимания изменений, происходящих в

последнее время на кредитном рынке страны, является то обстоятельство, что его

состояние необходимо рассматривать в контексте антикризисной политики

Правительства. Кредитования является одним из важнейших инструментов (наряду с

бюджетным финансированием) стимулирования спроса. Особенно это характерно для

экономики Беларуси, где другие инструменты финансирования не имеют сколь-нибудь

существенного значения.

Кредитная экспансия, имевшая место в экономике

Беларуси в последнее время, это одна из основных частей политики стимулирования

совокупного спроса. По мнению руководства Национального банка, функция

кредитования государственных программ должна быть постепенно перенесена на

создаваемое государственное агентство развития. В меморандуме МВФ от 21 октября

2009 года зафиксировано, что в этом направлении Правительством Беларуси

предпринимаются действия в соответствии с совместно разработанным планом.