Влияние инвестиционной деятельности в ООО 'Строительная Компания Вытегра' на повышение экономической эффективности производства

ОГЛАВЛЕНИЕ

Введение

.

Теоретические основы экономической эффективности производства

1.1 Понятие и

сущность экономической эффективности

.2 Показатели

экономической эффективности

.3

Инвестиционная деятельность как фактор повышения экономической эффективности

2. Анализ

экономической эффективности ООО «СКВ»

2.1

Организационно-экономическая характеристика объекта исследования

.2 Анализ

хозяйственной деятельности ООО «СКВ»

.3 Оценка

экономической эффективности производства ООО «СКВ»

3. Повышение

экономической эффективности производства ООО «СКВ» на основе реализации

инвестиционного проекта

3.1

Рекомендации по повышению эффективности деятельности ООО «СКВ»

.2

Технико-экономическое обоснование инвестиционного проекта по приобретению

бетонного завода «Рифей-бетон-25»

Заключение

Список

использованных источников

Приложение 1.

Организационная структура ООО «СКВ»

Приложение 2.

Объекты строительства

Приложение 3.

Расчеты по инвестиционному проекту

ВВЕДЕНИЕ

Проблемы повышения экономической эффективности производства вызывает

много споров в научной среде. При этом практических разработок по повышению

экономической эффективности в строительной отрасли явно не недостаточно. Еще

меньше исследований, основанных на реализации инвестиционной деятельности, что

обуславливает актуальность выбранной темы исследования.

Каждый руководитель сталкивается с вопросом повышения экономической

эффективности деятельности своей организации. Одним из путей ее повышения

является совершенствование инвестиционной деятельности организации. Инвестиционная

деятельность является неотъемлемой частью успешного существования организации,

а так же определяет эффективность её деятельности. Ведение деятельности по

осуществлению инвестиций является одним из самых важных аспектов

функционирования коммерческой организации. Причинами, вызвавшие необходимость

инвестиций, являются обновление имеющейся материально-технической базы,

наращивание объемов производства, освоение новых видов деятельности.

Целью выпускной квалификационной работы является повышение экономической

эффективности производства на основе совершенствования инвестиционной

деятельности в ООО «Строительная Компания Вытегра» за счёт имеющихся резервов и

с учетом организационно-экономических особенностей анализируемого предприятия.

Для достижения поставленной цели в работе решаются следующие задачи:

исследование понятия и основных показателей экономической эффективности,

выявление факторов и условий ее повышения;

оценка экономической эффективности использования

производственно-финансовых ресурсов предприятия и результативности его

деятельности;

разработка направлений повышения экономической эффективности производства

за счет реализации инвестиционной деятельности.

Предметом исследования являются факторы оказывающие влияние на повышение

экономической эффективности производства за счет совершенствования

инвестиционной деятельности.

Объектом исследования является ООО «Строительная Компания Вытегра», далее

по тексту ООО «СКВ».

Теоретической и методологической основой данной работы послужили

положения из учебной литературы, интернет-ресурсы, статистическая отчетность.

При написании работы были использованы общенаучные методы, в том числе

методы системного, статического анализа и синтеза, методы логического,

индуктивного и дедуктивного подходов, нормативный и специальные методы

исследования (балансовый, экономико-статистический, систематизации и

группировки, организационного и экономико-математического моделирования).

Практическая значимость проведенного исследования состоит в разработке

рекомендаций по повышению экономической эффективности за счет совершенствования

инвестиционной деятельности в ООО «СКВ».

1. Теоретические основы экономической эффективности производства

.1 Понятие и сущность экономической эффективности

Основным аспектом деятельности организации является рациональное

использование и экономия ресурсов при создании конечного продукта, поэтому

всегда возникает проблема эффективности производства. В современных условиях

рыночной экономики, деятельность организаций осуществляется на свой страх и риск,

то эта проблема приобретает первостепенное значение.

Для наилучшего понятия рассмотрим различные точки зрения авторов на

толкование основных понятий.

А.Г. Галай, В.И. Дудаков [15], относят понятия «экономический эффект» и

«экономическая эффективность» к числу важнейших категорий рыночной экономики и

считают, что они тесно связаны между собой. Также утверждают, что экономический

эффект должен предполагать какой-либо полезный результат, выраженный в

стоимостной оценке. В качестве полезного результата обычно выступает прибыль,

либо экономия затрат и ресурсов. Экономический эффект является абсолютной

величиной, которая в свою очередь, зависит от масштабов производства и экономии

затрат.

М.М. Гацалов [16], рассматривает понятие эффективности, как взаимосвязь между

количеством единиц редких ресурсов, которые применяются в процессе

производства, и получаемым в результате этого процесса количеством какого-либо

продукта, то есть эффективность охватывает проблему «затраты-выпуск».

По мнению А.И. Базылева [3], достижение определенных результатов с

минимально возможными издержками или получение максимально возможного объема

продукции из данного количества ресурсов и является эффективностью.

П.Н. Угланов [62], считает, что эффективность как экономическая

категория, тесно связана с другими категориями.

Взаимосвязи основных понятий, как эффект, результат, эффективность,

результативность, результат и экономичность представлены в таблице 1.1.

Таблица 1.1

Взаимосвязи основных понятий [62]

|

Категории

|

Определение экономической категории

|

Экономический процесс

|

Взаимосвязь категорий

|

|

Эффект

|

Действие какой-либо

причины, следствие чего-либо

|

Процесс воздействия

различных факторов на входе экономической системы, приводящий к определенным

как позитивным так и негативным результатам под воздействием этих факторов на

выходе.

|

Результат

|

|

Результат

|

Это то, что получено в

завершение какой-либо деятельности, работы, конечный итог

|

Это конечный итог, который

можно зафиксировать при помощи различных как объективных, так и субъективных

показателей

|

Эффективность

|

|

Эффективность

|

Эффективность есть конечная

результативность общественного производства, поскольку от ее уровня не может

не зависеть величина произведенного продукта

|

Использование обществом

ограниченных ресурсов с максимальным результатом, т. е. качество

распределения ресурсов, направленных на максимизацию общего излишка,

получаемого всеми членами общества

|

Результативность

|

|

Результативность

|

Характеризует соответствие

расходов и достигаемых с их помощью результатов конкретным целям, которым в

том или ином случае служит общественное производство

|

При анализе

результативности внимание концентрируется на мере ее соответствия

определенным потребностям и предпочтениям общества

|

Эффект

|

|

Экономичность

|

Характеризует затратную

(ресурсную) сторону эффективности. Экономичными являются такие решения, при

которых ресурсы необходимого состава приобретаются и используются с

минимально возможными издержками

|

Экономичность означает

отсутствие расточительности в процессе общественного производства, т е.

вовлечение в общественное производство избыточных ресурсов, создание излишних

запасов, оплаты компонентов затрат по ценам, превышающим минимальные

|

Результативность

|

М.Г. Савельев [52], определяет понятие «эффективность», как комплексный

многомерный показатель, но необходимо отличать экономическую эффективность от

эффекта, так как она отражает не абсолютную величину результата, а качественную

сторону производства, иначе экономическая эффективность производства является

соотношением полезного результата (эффекта) к затратам на его получение.

И.А. Минаков [38], утверждает, что экономическая эффективность

определяется через сопоставление полученного эффекта (результата) с

использованием ресурсов и затрат, для его получения.

С.А. Сироткин и Н.Р. Кельчевская [55], различают эффективность в

зависимости от объекта оценки: экономическую (соответствие затрат и эффекта

проекта целям и интересам участников в денежной форме); социальную

(соответствие затрат и социальных результатов проекта); экологическую

(соответствие затрат и экологических результатов и т.д.)

Авторы А.С. Арзямов, П.Ф. Ахмадеев [67], считают, что экономическая

эффективность - это отдача в форме доходов, различных ресурсов фирмы,

находящихся в ее распоряжении. Эффективная деятельность предполагает получение

максимального результата за счет имеющихся ресурсов или получение определенного

результата с минимальными расходами ресурсов.

С. Санин [54], дает определение экономической эффективности, как

результативности экономической системы, которая выражена в отношении полезных

конечных результатов ее функционирования к затраченным ресурсам.

И.В. Липсиц [33], определил экономическую эффективность, как способ

организации производства, при котором затраты на производство определенного

количества продукции являются минимальными.

Г.С. Вечканов [12], утверждает, что эффективность производства, это

сложное и многоаспектное явление, включающее в себя технико-экономическую,

социально-экономическую эффективность; экономическую социальную,

народно-хозяйственную, хозрасчетную эффективность; эффективность производства и

воспроизводства; частные понятия эффективности (капитальных вложений, новой

техники, внешней торговли и др.) Под экономической эффективностью он понимает

результативность использования факторов производства, через такие показатели,

как производительность труда, материалоемкость продукции, капиталофондоотдача и

другие, которые отражают уровень использования производительных сил.

Авторы Б.А. Райзберг и Л.Ш. Лозовский [49], в своем словаре современных

экономических терминов, дают определение экономической эффективности, как

результативности экономической деятельности, экономических программ и

мероприятий, характеризующих отношение полученного экономического эффекта,

результата к затратам факторов, ресурсов, обусловившим получение этого

результата.

С.У. Нуралиев, Д.С. Нуралиева [43], утверждают, что эффективность

производства определяется соотношением между полученными результатами

производства и затратами ресурсов на само производство, экономическим эффектом

будет являться разница между результатами экономической деятельности

предприятия, а именно стоимость годовой продукции, и затраты на ее производство

и реализацию.

А. Г. Галай, В. И. Дудаков [15], определяют, экономическую эффективность,

как соотношение между результатами хозяйственной деятельности и затратами

живого овеществленного труда, ресурсами, таким образом, она является

относительной величиной, полученной в результате сопоставления эффекта с

затратами и ресурсами.

Со слов Д.А. Васильева [11], экономическая эффективность отражает способ

организации производства, при котором затраты на производство определенного

количества продукции минимальны.

Л.С. Гребнев [18], считает, что экономическая эффективность измеряется

соотношение затрат и результатов, и рассматривать ее имеет смысл только в более

широком контексте хозяйствования.

Т.В. Карпей [29], утверждает, что экономическая эффективность - результат

использования затрат, в виде ресурсов. Определяется соизмерением эффекта и

затрат. Считает что можно соизмерить затраты к эффекту или эффект к затратам

[29].

Эффективность

=  , (1.1)

, (1.1)

где Э - эффект, д.е.;

З - затраты (ресурсы), д.е.

С точки зрения И.С. Туревского [60], экономическая эффективность -

способность системы производить экономический эффект, в процессе

функционирования. Автор отличает понятия «экономический эффект» и

«экономическая эффективность», считает, что экономическая эффективность

является относительной величиной, когда экономический эффект - абсолютная

величина. Следовательно, чем больше экономический эффект и меньше

производственные затраты ресурсов, тем выше эффективность. Поэтому, можно

сказать, что эффективность отражает степень реализации целей предприятия при

минимальных, но необходимых затратах.

М.В. Кангро [28], дает определение общей экономической эффективности, как

показатель эффективности инвестиционного проекта, который определяется как

отношение эффекта к вызвавшим его появление капитальным вложениям.

Такие авторы, как В.П. Бардовский, О.В. Рудакова, Е.М. Самородова [6],

определяют экономическую эффективность, как соотношение экономического эффекта

и затрат, породивший этот результат. Иначе, чем меньше объем затрат и чем

больше величина результата хозяйственной деятельности, тем выше эффективность.

А.С. Булатов [68] дает два определения экономической эффективности,

первое - это получение максимума возможных благ от имеющихся ресурсов, второе -

это способ действий, обеспечивающий получение в результате осуществляемых

усилий и затрат ресурсов максимального (наилучшего) результата.

И.А. Мухина [41], считает что определить эффективность - значит соотнести

результат с затратами (или ресурсами), которые вызвали этот результат.

Уровень экономической эффективности в промышленности зависит от многообразия

взаимосвязанных факторов. Для каждой отрасли промышленности вследствие ее

технико-экономических особенностей характерны специфические факторы

эффективности.

О.М. Калиева, Н.В, Лужнова, М.И. Дергунова, М.С. Говорова [63], выделяют

следующие факторы, влияющие на эффективность деятельности организации.

Рассмотрим их подробнее.

Факторы, влияющие на эффективность деятельности организации представлены

в таблице 1.2.

Таблица 1.2

Факторы, влияющие на эффективность деятельности организации [63]

|

Категория показателей

|

Примеры

|

|

Народнохозяйственные

|

Инвестиционная политика,

научно-технический прогресс, общие социально-экономические тенденции развития

народного хозяйства

|

|

Отраслевые

|

Конъюнктура отраслевого

рынка, общие и структурные характеристики отрасли в структуре народного

хозяйства.

|

|

Территориальные

|

Географическое

местоположение, природно-климатические условия, потенциал рынка и

инвестиционный рынок

|

|

Экстенсивные

|

Рост объема используемых

материалов, сырья, электроэнергии, топлива, трудовых ресурсов

|

|

Интенсивные

|

Рост производительности

труда, материалоотдачи, фондоотдачи, капиталоотдачи и снижение

капиталоемкости, фондоемкости, трудоемкости

|

|

Общие

|

Характер производства и его

отраслевые особенности, состояние материально-технической базы

|

|

Структурно-организационные

|

Организационная структура

снабжения, сбыта, производства, управления и производственно-экономических

связей

|

|

Особые

|

Факторы неопределенности и

риска

|

|

Специфические

|

Соотношение между формами

организации управления, степень соответствия структуры аппарата управления,

соотношение между формами управления и методами управления, уровень

механизации и автоматизации управленческих работ, уровень квалификации

работников и эффективность их труда

|

Таким образом, рассмотрев мнение теоретиков можно сделать вывод, что

экономическая эффективность отражает результат деятельности организации,

предприятия или фирмы. Выражается в сопоставлении затрат и результата, которые

вызвали данный эффект. Далее рассмотрим конкретные показатели, отражающие

экономическую эффективность производства.

.2 Показатели экономической эффективности

Рассмотрим основные понятия и мнения авторов относительно системы

показателей. В самом общем виде, показатель - обобщенная характеристика

рассматриваемого объекта, процесса или его результата, выраженный в численной

форме.

По мнению Л.М. Долженко [23], показатель - это количественное измерение

экономической эффективности производства. Если критерий отражает основное

содержание экономической эффективности, то показатели характеризуют отдельные

стороны эффективности производства в зависимости от полноты, обобщенности

каждого из них.

Показатели эффективности производства дают возможность судить не только

об экономичности отдельных мероприятий, но и о том, насколько соответствует

система управления организацией стимулированию производства уровню и тенденциям

развития производительных сил. С помощью системы показателей экономической

эффективности осуществляется оценка и анализ производственно-хозяйственной

деятельности предприятия, выявляются неиспользованные резервы и возможности

повышения эффективности.

Авторы, Д.Ю. Муромцев, Ю.Л. Тютюнник, В.М. Белоусов [40], считают что

показатели (критерии) эффективности следует различать на общие (комплексные) и

частные. Наиболее общим для предприятия критерием эффективности использования

своих ресурсов является показатель производительности труда.

В.Д.

Тагунов [58],

<#"906281.files/image002.gif">

Рисунок 1.1 - Методы экономической оценки инвестиционных проектов [27]

А.И. Карпович [30], утверждает что, в практике инвестиционного анализа

преобладают дисконтные методы и соответствующий набор показателей, базовыми

которыми считаются: чистая приведенная стоимость (ЧПС или NPV); срок окупаемости (Tок, РР); внутренняя норма доходности (ВНД

или IRR); рентабельность или индекс

доходности (ИД, PI).

Дисконтированные методы основаны на приведении (дисконтировании) разновременных

платежей и поступлений.

Рассмотрев различные точки зрения авторов на толкование основных понятий,

можно сделать вывод, что экономическая эффективность в самом общем виде

отражает соотношение эффекта и затрат.

Для комплексной оценки экономической эффективности использует

определенную систему показателей. Основными показателями являются: рентабельность,

показатели использования оборотных средств, показатели использования основных

фондов, показатели использования трудовых ресурсов, показатели использования

материальных ресурсов.

Одним и самым основным фактором роста экономической эффективности является

осуществление инвестиционных вложений. Инвестиционная деятельность

подразумевает вложение средств в настоящем с целью получения дохода в будущем.

Осуществление инвестиционной деятельность происходит путем реализации

инвестиционных проектов. Инвестиционный проект подразумевает план мероприятий,

обоснований и практических действий по осуществлению инвестиционного процесса.

Главной особенностью инвестиционных проектов является влияние фактора времени,

поэтому представляет некоторые сложности при их оценке. Существуют два подхода

в оценке инвестиционных проектов, без учета фактора времени и с учетов влияния

временного фактора.

К первой группе принято относить: простую рентабельность проекта или

простую норму прибыли; простой срок окупаемости или период возврата. Ко второй

группе включают такие показатели как, чистую текущую стоимость (ЧДД); индекс

доходности инвестиций, рентабельность проекта с учетом фактора времени;

внутренний коэффициент эффективности (ВНД); период возврата капитальных

вложений (срок окупаемости); максимальный денежный отток; критический объем

производства.

Таким образом практических разработок по проблемам повышения

эффективности производства явно недостаточно. Далее рассмотрим резервы

повышения экономической эффективности производства на примере конкретного

предприятия с учетом его отраслевых и организационно-экономических

особенностей.

2. Организационно-экономическая характеристика предприятия

.1 Организационно-экономическая характеристика объекта исследования

ЗАО "Строительная компания Вытегра" образована в 1997г. в

результате объединения двух ведущих строительных предприятий района: ОАО

"Вытегорский ССК" и ЗАО "Фирма Норд. Далее в результате

реорганизации, создано общество с ограниченной ответственностью "Строительная

компания Вытегра". Местонахождение общества: Вологодская область, г.

Вытегра, Советский пр.14.

ОГРН: 1023502089852

ИНН: 3508003416

КПП: 350801001

Зарегистрировано в ИФНС России №6 по Вологодской области 28 октября 2003

года свидетельство 35 №000103253.

Учредителями общества являются: Юридические лица:

ООО «Фирма Норд» - 50% уставного капитала;

ООО «Норд Плюс» - 36,6% уставного капитала;

Физические лица:

Иванов Владимир Дмитриевич - 10,4%;

Пудров Геннадий Егорович - 3%;

ЗАО "Строительная компания Вытегра" образована в 1997 г. в

результате объединения двух ведущих строительных предприятий района: ОАО

"Вытегорский ССК" и ЗАО "Фирма Норд"

С 1 июня 2009 г. ЗАО "Строительная компания" является членом

саморегулируемой организации НП "Строительный комплекс Вологодчины" и

НП "Проектные организации Северо-Запада" и имеет допуск к работам на

основании свидетельств №0007.01-2012-3508003416-С-007 и

№СРО-П-О40-021-06122011.

На основании решения внеочередного общего собрания акционеров от 22

января 2014 г. ЗАО «»Строительная компания Вытегра» с 29 декабря 2014г.

преобразовано в общество с ограниченной ответственностью «Строительная компания

Вытегра» (сокращенное название ООО «СКВ»).

Организация осуществляет свою деятельность на основании свидетельств о

допуске к определенному виду работ или видам работ, которые влияют на

безопасность объектов капитального строительства:

Строительство - свидетельство №0002.04-2016-3508008502-С-007 от

21.01.2016. некоммерческим партнерством «Саморегулируемая организация

«Строительный комплекс Вологодчины»;

Проектирование - свидетельство №СРО-П-040-021-27052015 выдано 27 мая 2015

г. саморегулируемой организацией некоммерческое партнерство «Проектные

организации Северо-Запада».

Сегодня OOО "СКВ" является единственной строительной

организацией Вытегорского района, осуществляющая промышленно-гражданское

строительство со сдачей объектов "под ключ".

ООО «СКВ» выполняет строительство жилья в соответствии с растущими

требованиями жилищного рынка.

ООО "Строительная компания Вытегра" принимает участие в

различных социальных проектах, а также предлагает варианты индивидуального

домостроения. Основным видом деятельности являются:

Промышленное и гражданское строительство;

Капитальный ремонт зданий и сооружений;

Производство строительных материалов и сооружений;

Проектные работы.

Также организация предоставляет ряд услуг, таких как:

Изготовление железобетонных изделий (фундаментные блоки, фундаментные

подушки, ж/б кольца различного диаметра, крышки и днища для колодцев,

тротуарная плитка, товарный бетон различных марок, бордюрный камень);

Оказание транспортных услуг;

Испытание образцов бетона по прочности, морозостойкости и

водонепроницаемости в собственной лаборатории;

Услуги электролаборатории;

Аренда автобетоносмесителя и погрузчика.

Материально-техническая база: автопарк, цех по изготовлению

железобетонных изделий.

Основной миссией ООО «СКВ» является - обеспечение граждан города

комфортным жильем, развитие городской инфраструктуры, реконструкция имеющихся

объектов культуры, а также создания новых, деятельность организации имеет в

первую очередь социальную направленность. За время своей деятельности

организация осуществляла строительную деятельность в различных направлениях.

Объекты, построенные ООО «Строительная Компания Вытегра» за последние 3

года представлены приложении (приложение 1).

Рассмотрим некоторые из них:

Спальный корпус №6 на территории МУ ВМР «Центр образования, оздоровления

и развития туризма «Корабелы Прионежья» (рисунок 2.1).

Рисунок 2.1 - Спальный корпус №6 на территории МУ ВМР «Центр образования,

оздоровления и развития туризма «Корабелы Прионежья»

Многоквартирный жилой дом по адресу: г. Вытегра, Советский проспект, д.16

(рисунок 2.2).

Рисунок 2.2 - Многоквартирный жилой дом по адресу: г. Вытегра, Советский

проспект, д. 16

Пятиквартирный жилой дом по адресу: Вологодская область, Вытегорский

район, с. Мегра, ул. Центральная д. 7а (рисунок 2.3).

Рисунок 2.3 - Пятиквартирный жилой дом по адресу: Вологодская область,

Вытегорский район, с. Мегра, ул. Центральная д. 7а

Православный храм в п. Депо по адресу: Вытегорский район, п. Депо

(рисунок 2.4).

Рисунок 2.4 - Православный храм в п. Депо

В настоящее время ООО «Строительная Компания Вытегра» занимается

строительством трех жилых домов:

Многоквартирный жилой дом, общей площадью 2080 м2, по адресу г. Вытегра,

ул. Академика Бараева.

Многоквартирный жилой дом, общей площадью 1090,83 м2, по адресу г.

Вытегра, ул. Луначарского.

6 квартирный жилой дом, общей площадью 312, 06 м2, по адресу г. Вытегра,

ул. Некрасова.

В таблице 2.1 представлены поставщики, с которыми сотрудничает ООО «СКВ».

Таким образом, по данным таблицы 2. 1 ООО «СКВ» сотрудничает с 21 поставщиком,

основными закупками являются приобретение строительных материалов.

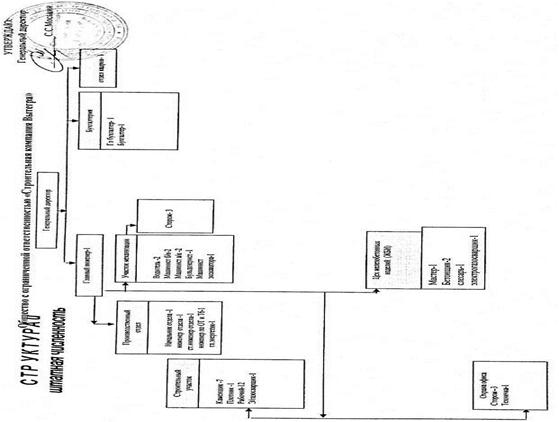

Организационная структура ООО «СКВ» представлена следующим образом (рисунок

2.5).

Таблица 2.1

Поставщики ООО «СКВ»

|

Материал

|

Наименование поставщика

|

Местонахождение

|

|

Электроэнергия, тех.

присоединения

|

АО «ВОЛОГДАОБЛЭНЕРГО»

|

|

|

Кирпич

|

АО «ЧЗСК»

|

г. Череповец

|

|

ЖБИ

|

ОАО «Завод ЖБИиК»

|

г. Вологда

|

|

Электроэнергия

|

ОАО «Вологодская сбытовая

компания»

|

г. Вологда

|

|

Цемент

|

ООО «Торговый дом цемент»

|

г. Вологда

|

|

Строительные материалы

|

ООО «Карелкамень-Трейд»

|

г. Санкт-Петербург

|

|

ГСМ

|

ООО «Лукойл-Интер-Кард»

|

г. Вытегра

|

|

Строительные работы

|

ООО «МетВолГео»

|

г. Вологда

|

|

Строительные материалы

|

ООО «Норд Плюс»

|

г. Вытегра

|

|

Строительные материалы

|

ООО «Полимер-Трейд»

|

г. Вологда

|

|

Окна

|

ООО «ПСК»

|

г. Вологда

|

|

ГСМ

|

ООО «Ремакс»

|

г. Вытегра

|

|

Строительные материалы

|

ООО «СеверЭнергоСнаб»

|

г. Вологда

|

|

Строительные материалы

|

ООО «СтройСнаб»

|

г. Вологда

|

|

Строительные материалы

|

ООО «Цитадель»

|

г. Вологда

|

|

Электроматериалы

|

ООО «Элеком плюс»

|

г. Вологда

|

|

Строительные материалы

|

ООО Инженерный центр

«Коммунальные системы»

|

г. Вологда

|

|

Металл

|

ООО «МеталлСервис»

|

г. Вологда

|

|

Строительные материалы

|

ИП Заваровская Л. Н.

|

г. Вытегра

|

|

Транспортные услуги

|

ИП Мякишев Е.А.

|

г. Вытегра

|

|

Запчасти

|

ИП Сазонов А. Н.

|

г. Вытегра

|

Таким образом, по данным таблицы 2. 1 ООО «СКВ» сотрудничает с 21

поставщиком, основными закупками являются приобретение строительных материалов.

Организационная структура ООО «СКВ» представлена следующим образом (рисунок

2.5).

Количество человек на строительном участке составляет 21 человек, из них

7 каменщиков, 1 плотник, 12 рабочих, 1 газосварщик. За охрану офиса

ответственные 4 человека, 3 сторожа и 1 технический рабочий. В производственном

отделе трудятся 5 человек, из них 1 начальник отдела, 1 инженер отдела, 1

старший инженер, 1 инженер по охране труда и один инженер по технической

безопасности, а также главный энергетик в количестве одного человека.

Бухгалтерия представлена 2 работниками. Участок механизации находится в

ответственности 11 человек: из них 2 водителя, 2 машиниста бешеного крана, 2

машиниста автокрана, 1 бульдозерист и 1 машинист экскаватора за охраной участка

следят 3 сторожа.

В цехе железобетонных изделий работают 5 человек: 1 мастер, 2 бетонщика,

1 слесарь, 1 электрогазосварщик.12 рабочих, 1 газосварщик. За охрану офиса ответственные

4 человека, 3 сторожа и 1 технический рабочий. В производственном отделе

трудятся 5 человек, из них 1 начальник отдела, 1 инженер отдела, 1 старший

инженер, 1 инженер по охране труда и один инженер по технической безопасности,

а также главный энергетик в количестве одного человека. Полная организационная

структура представлена в приложении (приложение 2).

Далее представим результаты стратегического анализа в формате SWOT.

Рисунок 2.5 - Организационная структура ООО «СКВ»

Для анализируемого предприятия развитие туризма в Вытегорском районе

отличная возможность, предоставляемая внешней средой.

Но данная возможность имеет риск быть нивелированной за счет отсутствия

стратегических притязаний у руководства в плане дальнейшего развития

организации. К угрозам можно отнести незначительную численность населения

района, что является причиной снижение покупательской активности и уменьшение

количества инвесторов - «дольщиков».

Таблица 2.2

SWOT-анализ ООО «СКВ»

|

O (Воможности)

|

S (Сильные стороны)

|

|

- Возможность использования

новых технологий. - Новые строительные проекты Возможность получения выгодных

строительных площадок. - Усиление влияния на рынке нежилой недвижимости -

Создание проектов для застройщиков со стороны. - Привлечение новых

покупателей на основе развития туризма.

|

- ООО «СКВ» пребывает на

строительном рынке с 1997 года. За время своей деятельности зарекомендовала

себя как надежный застройщик объектов строительства. - ООО «СКВ» эффективно

осуществляет строительные работы, имея в своей структуре подразделения,

выполняющие множество функций. - ООО «СКВ» предоставляет возможность оплаты

материнским капиталом. - Существует возможность приобретения квартиры в

ипотеку. - Развитая инфраструктура объектов. Устройство прилежащей

инфраструктуры. - Строительство различного типа объектов.

|

|

T (Угрозы)

|

W(Слабые стороны)

|

|

- Снижение покупательской

активности. - Уменьшение количества инвесторов, за счет снижения выгод

долевого строительства. - Снижение спроса у местных граждан за по причине

низкой численности населения Вытегорского района.

|

- Недостаточно

информативный и полноценный сайт. - Рекламная деятельность низкая. -

Отсутствие стратегических притязаний у руководства в плане дальнейшего

развития организации.

|

На основе проведенного SWOT-анализа, нами сформирована матрица

стратегических решений в формате целей. Конфигурация матрицы решений такова: в

строках которой размещены характеристики внешней среды (возможности и угрозы),

а по столбцам - сильные и слабые стороны.

Таблица 2.3

Стратегические цели по SWOT-анализу ООО «СКВ»

|

Внутренняя среда Внешняя

среда

|

Сильные стороны

|

Слабые стороны

|

|

Цели по SWOT

|

|

Возможности

|

Предоставление строительных

услуг для развития туристического направление, привлечение приезжих гостей.

Строительство объектов административного характера. Проектное бюро ООО «СКВ»

заключает договора с сторонними строительными компаниями.

|

Расширение информация на

сайте, например о ходе работ на строительных объектах. Проведение рекламной

компании

|

|

Угрозы

|

Появление конкурентов на

рынке Вытегорского района. Привлечение областных строительных организаций.

|

Создание дизайнерского

агентства, выполняющие полный комплекс ремонтно-отделочных работ. Увеличение

доли «элитного» строительства.

|

Таким образом, для более полной характеристики существующего положения на

предприятии и выявления резервов роста деятельности ООО «СКВ» проведем анализ

воспроизводственных процессов, который будет представлен нами далее.

.2 Анализ хозяйственной деятельности ООО «СКВ»

Выполнение экономического анализа, является одной из важнейших функций

управления. В экономике анализ применяется в целях выявления сущности,

закономерностей, тенденций, экономических и социальных процессов, хозяйственной

деятельности на всех предприятиях.

Рассмотрим объемы производства продукции в ООО «СКВ», основными видами

деятельности организации являются строительно-монтажные работы.

Также ООО «СКВ» оказывает услуги и продает строительные материалы. В

таблице 2.4 представлены объемы по видам деятельности.

Рассмотрим подробнее.

Таблица 2.4

Объемы производства продукции ООО «СКВ»

|

Вид продукции

|

Объемы производства

|

|

2013 г.

|

2014 г.

|

2015 г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Строительно-монтажные

работы

|

62579

|

91,24

|

69992

|

97,49

|

71955

|

93,96

|

|

Реализация услуг, продажа

материалов

|

6011

|

8,76

|

1800,00

|

2,51

|

4624,00

|

6,04

|

|

Итого

|

68590

|

100

|

71792

|

100

|

76579,00

|

100

|

Наибольший удельный вес в общем объеме производства (более 90%) в ООО

«СКВ» занимает строительно-монтажные работы, реализация услуг и продажа

материалов занимает менее 10% от общего объема. Можно отметить, что основным

видом деятельности в ООО «СКВ» является осуществление строительно-монтажных

работ. Но предприятию необходимо диверсифицировать свою деятельность, чтобы

снизить зависимость результатов деятельности от рынка строительно-монтажных

работ. На сегодняшний день данная проблема стоит из-за отсутствия у руководства

плана дальнейшего развития организации. В таблице 2.5 представлены основные

технико-экономические показатели ООО «СКВ» за 2013-2015 гг.

Таблица 2.5

Основные технико-экономические показатели в ООО «СКВ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Выручка от реализации, тыс.

руб.

|

68590

|

71792

|

76579

|

104,67

|

106,67

|

111,65

|

|

Себестоимость реализованной

продукции, тыс. руб.

|

48293

|

54890

|

63264

|

113,66

|

115,26

|

131,00

|

|

Валовая прибыль, тыс. руб.

|

20297

|

16902

|

13315

|

83,27

|

78,78

|

65,60

|

|

Чистая прибыль (убыток),

тыс. руб.

|

8613

|

6251

|

138,45

|

72,58

|

100,48

|

|

Среднегодовая стоимость

ОПФ, тыс. руб.

|

12 835

|

13 575

|

17 742

|

105,7

|

130,7

|

138,23

|

|

Объем строительно-монтажных

работ, тыс. руб.

|

62579

|

69992

|

71955

|

111,85

|

102,80

|

114,98

|

|

Среднесписочная численность

персонала, чел.

|

44

|

46

|

51

|

115,00

|

113,04

|

130,00

|

|

Выработка, тыс. руб./ чел.

|

1558,86

|

1 560,7

|

1501,5

|

100,12

|

96,21

|

96,32

|

Рассмотрев таблицу 2.5, можно отметить, что стоимость основных

производственных фондов ООО «СКВ» ежегодно возрастает, и составляет в 2014 г.

13575 тыс. руб., что на 5,7% выше, чем в 2013 г., а в 2015 г. составила 17 742

тыс. руб., что выше на 30,7% по сравнению с 2014 г. На протяжении всего периода

стоимость ОПФ увеличилась на 38,2%.

Чистая прибыль ООО «СКВ» на 2015 г. снизилась на 27, 42% по сравнению с

2014 г. и составила 6251 тыс. руб., на протяжении всего исследуемого периода

прибыль незначительно возросла, а именно на 0, 48%.Что касается выработки, то

на протяжении всего исследуемого периода можно отметить, что выработка

снижается, такое изменение произошло за счет увеличения среднесписочной

численности персонала при незначительном увеличении общего объема строительно-монтажных

работ.

Представим состав и структуру себестоимости производства продукции в ООО

«Строительная Компания Вытегра».

Таблица 2.6

Состав и структура себестоимости производства продукции в ООО «СКВ»

|

Элементы

|

2013 г.

|

2014 г.

|

2015 г.

|

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

|

Материальные затраты

|

23967,8

|

49,63

|

25095,7

|

45,72

|

30512,2

|

48,23

|

|

Оплата труда

|

11339,1

|

23,48

|

14479,9

|

26,38

|

16999

|

26,87

|

|

Отчисления на социальные

нужды

|

3399,8

|

7,04

|

4341,8

|

7,91

|

5092,7

|

8,05

|

|

Амортизация

|

1115,6

|

2,31

|

1092,3

|

1,99

|

974,26

|

1,54

|

|

Прочие

|

8470,7

|

17,53

|

9880,2

|

18,00

|

9685,7

|

15,31

|

|

ИТОГО

|

48293

|

100

|

54890

|

100

|

63264

|

100

|

Наибольший удельный вес в структуре себестоимости приходиться на

материальные затраты, соответственно, наше производство является материалоемким.

Далее по объему занимаемому в структуре выступает оплата труда, ее удельный вес

более 20% от общей себестоимости. За динамику рассматриваемых лет наблюдается

увеличение доли затрат на оплату труда и, соответственно, отчислений на

социальные нужды. Обращает внимание величина прочих расходов. В 2015 г. доля их

снизилась и составила 15,31%. Это вызвано изменениями в учетной политике.

Рассмотрим динамику и состав прибыли в ООО «СКВ».

Таблица 2.7

Динамики и состав прибыли в ООО « СКВ» в 2013-2014 гг.

|

Показатель, тыс. руб.

|

2013 г.

|

2014 г.

|

2015 г.

|

Темп роста, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

|

Выручка от реализации, тыс.

руб.

|

68590

|

71792

|

76579

|

104,6

|

106,6

|

|

Себестоимость, тыс. руб.

|

48293

|

54890

|

63264

|

113,6

|

115,2

|

|

Валовая прибыль, тыс. руб.

|

20297

|

16902

|

13315

|

83,22

|

78,7

|

|

Управленческие и

коммерческие расходы, тыс. руб.

|

9261

|

-

|

-

|

-

|

-

|

|

Прибыль от реализации, тыс.

руб.

|

11036

|

16902

|

13315

|

153,15

|

78,77

|

|

Сальдо от операционной

деятельности, тыс. руб.

|

-2886

|

-5220

|

-4766

|

180,87

|

91,3

|

|

Балансовая прибыль, тыс.

руб.

|

8150

|

11682

|

8549

|

143,33

|

73,18

|

|

Налог на прибыль, тыс. руб.

|

2011

|

2404

|

2142

|

119,51

|

89,1

|

|

Чистая прибыль, тыс. руб.

|

6221

|

8613

|

6251

|

138,45

|

72,57

|

По итогам таблицы 2.7, можно отметить, что за исследуемый период отмечено

снижение валовой прибыли ежегодно на 16,78% в 2014 г., на 21,23% в 2014 год и

за весь период снижение на 34,4%,, прибыль от реализации в 2015 г. составила

13315 тыс. руб., что на 21,23% ниже, чем в 2014 г.

Проведем анализ наличия и состава основных производственных фондов,

которыми располагает ООО «СКВ». Состав и структура, которых расположена в

таблице 2.8

Таблица 2.8

Состав и структура основных производственных фондов ООО «СКВ»

|

Вид основных фондов

|

2013

|

2014

|

2015

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Здания

|

1714

|

3,35

|

1714

|

2,63

|

3814

|

1,5

|

|

Машины и оборудование

|

4158

|

2,4

|

4248

|

1,29

|

4248

|

3,94

|

|

Транспорт

|

5932

|

6,22

|

6582

|

8,49

|

6582

|

7,1

|

|

Производственный и

хозяйственный инвентарь

|

147

|

1,15

|

147

|

1,08

|

147

|

0,83

|

|

Земельные участки

|

564

|

4,39

|

564

|

4,15

|

2631

|

4,83

|

|

Другие виды основных

средств

|

320

|

2,49

|

320

|

2,36

|

320

|

1,8

|

|

Итого

|

12835

|

100

|

13575

|

100

|

17742

|

100

|

Рассмотрев таблицу 2.8, можно отметить, что наибольший удельный вес в

структуре занимает транспорт, его доля в структуре основных производственных

фондов составляет на 2013 г. - 46,22%, также наблюдается увеличение доли

земельных участков, более чем на 10% за исследуемый период. Анализируя

структуру ОПФ, следует установить соотношение активной и пассивной частей.

Данное соотношение дает представление о производственных мощностях

предприятия. В большей мере активная часть преобладает над пассивной, в 2013 г.

- 82,25%, в 2014 г. - 83,22%, в 2015 г. - 63,67. Поэтому можно сделать вывод,

что на предприятии интенсивное производство. Также можно отметить что к концу

исследуемого периода выявлено снижение активной части, что отражает снижение

технической оснащенности предприятия.

Обеспеченность основными фондами является одним из основных факторов

повышения экономической эффективности

Представим динамику основных производственных фондов в таблице 2.9

Таблица 2.9

Динамика основных производственных фондов ООО «СКВ»

|

Показатель, тыс. руб.

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Здания

|

1714

|

1714

|

3814

|

100

|

222,5

|

222,5

|

|

Машины и оборудование

|

4158

|

4248

|

4248

|

102,16

|

100

|

100

|

|

Транспорт

|

5932

|

6582

|

6582

|

110,96

|

100

|

100

|

|

Производственный и

хозяйственный инвентарь

|

147

|

147

|

147

|

100

|

100

|

100

|

|

Земельные участки

|

654

|

654

|

2631

|

100

|

466,49

|

466,49

|

|

Другие виды основных

средств

|

320

|

320

|

320

|

100

|

100

|

100

|

|

Итого

|

12835

|

13575

|

17742

|

105,77

|

130,1

|

130,1

|

Основные производственные фонды в ООО «СКВ» представлены следующим

образом: машины и оборудование, транспортные средства, производственный и

хозяйственный инвентарь, земельные участки. Рост стоимости ОПФ происходит за

счет увеличения стоимости земельных участков, их стоимость увеличилась более

чем в 4 раза, то есть можно сказать, что предприятие расходует прибыль на

приобретение новых земельных участков для дальнейшей застройки. Также следует

отметить, что стоимость зданий увеличилась более чем в 2 раза.

Обеспечение любого производства невозможно без привлечения трудовых

ресурсов. Трудовые ресурсы представляют собой, ту часть населения, которая

владеет необходимыми физическими данными, специальными знаниями и навыками

труда в определенной отрасли экономики.

В таблице 2.10 представлен состав и структура трудовых ресурсов ООО «СКВ»

Таблица 2.10

Состав и структура трудовых ресурсов в ООО «СКВ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

|

Среднесписочная

численность, в т. ч.

|

44

|

100

|

46

|

100

|

51

|

100

|

|

В том числе по категориям:

|

|

|

|

|

|

|

|

руководители

|

4

|

9,09

|

4

|

8,7

|

4

|

7,84

|

|

специалисты и служащие

|

6

|

13,634

|

6

|

13,04

|

6

|

11,76

|

|

рабочие

|

34

|

77,27

|

36

|

78,26

|

41

|

80,4

|

По данным таблицы 2.10 наблюдается увеличение среднесписочной численности

персонала на 5 человек. Наибольший удельный вес в структуре трудовых ресурсов

ООО «СКВ» занимают рабочие, свыше 70%. На конец исследуемого периода их

численность увеличилась до 41 человека, поскольку увеличился объем

строительно-монтажных работ. Численность руководителей, специалистов и служащих

на протяжении всего периода остается неизменной.

Представим состав и структуру оборотных средств (таблица 2.11).

Таблица 2.11

Состав и структура оборотных средств ООО «СКВ»

|

Вид основных фондов

|

2013 г.

|

2014 г.

|

2015 г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Запасы, всего

|

21288

|

50,14

|

22884

|

56,46

|

30041

|

59,85

|

|

в том числе, Материалы

|

5890

|

13,87

|

7686

|

12959

|

25,82

|

|

Незавершенное производство

|

35

|

0,08

|

4221

|

10,41

|

12425

|

24,75

|

|

Готовая продукция

|

15363

|

36,18

|

10977

|

27,08

|

4657

|

9,28

|

|

Дебиторская задолженность

|

9608

|

22,63

|

10258

|

25,31

|

15385

|

30,65

|

|

Денежные средства

|

5388

|

12,7

|

7014

|

17,3

|

4098

|

8,16

|

|

Прочие оборотные активы

|

6176

|

14,55

|

373

|

0,92

|

674

|

1,34

|

|

Итого

|

42460

|

100

|

40529

|

100

|

50198

|

100

|

По данным таблицы можно отметить, что наибольший удельный вес в структуре

за 2013 г. занимают запасы и готовая продукция. В 2015 г. произошло изменение в

сторону дебиторской задолженности, что является негативным влиянием. Стоит

отметить, что наиболее рациональной структурой оборотных средств является

наибольшее вложение в товарно-материальные ценности

Рассмотрим динамику оборотных средств ООО «СКВ», которая представлена в

таблице 2.12.

Таблица 2.12

Динамика оборотных средств ООО «СКВ», тыс. руб.

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Запасы

|

21288

|

22884

|

30041

|

107,5

|

131,28

|

141,12

|

|

НДС по приобретенным

ценностям

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Дебиторская задолженность

|

9608

|

10258

|

15385

|

106,77

|

149,98

|

160,13

|

|

Финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежные средства

|

5388

|

7014

|

4098

|

130,18

|

58,43

|

76,06

|

|

Прочие оборотные активы

|

6176

|

373

|

674

|

6,04

|

180,7

|

10,91

|

|

Итого

|

42460

|

40529

|

50198

|

95,45

|

123,86

|

118,22

|

Рассмотрев таблицу 2.12 можно отметить, что за исследуемый период

произошел рост запасов на 41,12% и рост дебиторской задолженности на 60,13%,

что является негативным влиянием.

Таким образом, анализ хозяйственной деятельности ООО «СКВ» показал

наличие скрытых резервов, которые могут быть использованы в части повышения

эффективности производства.

2.3 Оценка экономической эффективности производства ООО «СКВ»

При оценке экономической эффективности исследуемого хозяйствующего

субъекта используется определенная система показателей отражающие экономическую

эффективность.. Такие как показатели рентабельности, показатели использования

трудовых ресурсов, показатели использования основных фондов и показатели

использования оборотных средств. Показатели представлены далее.

Рассмотрим их по порядку.

Показатель рентабельности является одним из основных и комплексно

отражает степень использования всех участвующих ресурсов в создании конечного

продукта. Показатели рентабельности бывают разными, например рентабельность

продаж, рентабельность производства, рентабельность продукции, рентабельность

капитала и т.д.

Показатели рентабельности ООО «СКВ» представлены в таблице 2.13.

Рассмотрим их подробнее.

Таблица 2.13

Показатели рентабельности ООО «СКВ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение ( +; -)

|

|

|

|

|

2014 г. к 2013 г.

|

2014 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Рентабельность продаж, %

|

11,88

|

16,27

|

11,16

|

+ 4,39

|

- 5,11

|

- 0,72

|

|

Рентабельность

производства, %

|

63,5

|

86,05

|

48,18

|

+ 22,55

|

- 37,87

|

- 15,32

|

|

Рентабельность продукции, %

|

16,9

|

21,28

|

13,51

|

+ 4,38

|

- 7,77

|

3,39

|

|

Рентабельность капитала, %

|

57,68

|

58,22

|

42,9

|

+ 0,54

|

- 15,32

|

- 14,78

|

По итогам таблицы 2.13 можно сделать вывод, что на протяжении всего

исследуемого периода наблюдается тенденция снижения показателей, увеличилась

только рентабельность продукции, а это в свою очередь является положительным

влиянием. Наиболее значимым снижением является рентабельность производства,

которая уменьшилась на - 15,32%.

В таблице 2.14 представлены показатели использования трудовых ресурсов.

Рассмотрим подробнее.

Таблица 2.14

Показатели эффективности использования трудовых ресурсов ООО «СКВ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Среднесписочная численность

персонала, чел.

|

44

|

46

|

51

|

105,55

|

110,87

|

115,91

|

|

Выручка, тыс. руб.

|

68590

|

71792

|

76579

|

104,67

|

106,67

|

111,65

|

|

Выработка, тыс. руб.

|

1558,86

|

1560,7

|

1501,55

|

100,12

|

96,12

|

96,32

|

|

Трудоемкость, чел.-дн. /

руб.

|

0,64

|

0,64

|

0,66

|

99,88

|

103,94

|

103,82

|

Рассмотрев таблицу 2.6, можно отметить, что за исследуемый период

произошло снижение годовой выработки на 3,68%, и увеличение трудоемкости на

3,82%. Из этого можно сделать вывод, что затраты труда на производство

увеличиваются, что является негативным влиянием на эффективность деятельности

организации.

Для более комплексной оценки эффективности использования трудовых

ресурсов произведем расчет таких показателей как зарплатоотдача и

зарплатоемкость. Представим их в таблице 2.15.

Таблица 2.15

Показатели эффективности использования фонда заработной платы ООО «СКВ»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Выручка, тыс. руб.

|

68590

|

71792

|

76579

|

104,67

|

106,67

|

111,65

|

|

Средняя заработная плата на

1 рабочего, тыс. руб.

|

234,24

|

277,2

|

323,5

|

118,35

|

116,7

|

138,1

|

|

Фонд оплаты труда, тыс.

руб.

|

10306,5

|

12752

|

16498,4

|

123,73

|

129,34

|

160,08

|

|

Зарплатоотдача, руб./ руб.

|

6,655

|

5,63

|

4,64

|

84,6

|

82,45

|

69,75

|

|

Зарплатоемкость, руб. /

руб.

|

0,15

|

0,178

|

0,215

|

118,21

|

121,3

|

143,38

|

Для оценки эффективности использования основных фондов применяются такие

показатели как фондоотдача, фондоемкость и фондорентабельность. Воспользуемся

данными таблицы 2.16, чтобы оценить эффективность использования основных фондов

в ООО «СКВ».

Таблица 2.16

Основные показатели использования основных производственных фондов в ООО

«СКВ»

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Чистая прибыль, тыс. руб.

|

6221

|

8613

|

6251

|

+ 2392

|

- 2362

|

+ 30

|

|

Выручка от реализации, тыс.

руб.

|

68590

|

71792

|

76579

|

+ 3202

|

+ 4787

|

+ 7989

|

|

Среднегодовая стоимость

ОПФ, тыс. руб.

|

12835

|

13575

|

17742

|

+740

|

+ 4167

|

+ 4907

|

|

Фондорентабельность, %

|

3,46

|

2,37

|

1,53

|

- 1,09

|

- 0,84

|

- 1,93

|

|

Фондоотдача ОПФ, руб. /

руб.

|

5,34

|

5,29

|

4,32

|

- 0,05

|

- 0,97

|

- 1,02

|

|

Фондоемкость

|

0,09

|

0,1

|

0,11

|

+ 0,01

|

+0,01

|

+0,02

|

На протяжении всего исследуемого периода можно наблюдать снижение

показателей эффективности использования основных производственных фондов.

Сокращение показателя фондоотдачи вызвано тем, что темпы роста среднегодовой

численности ОПФ опережают темпы роста выручки.

За исследуемый период можно отметить, что средняя заработная плата на 1

рабочего постепенно возрастает, за весь период на 38,1%, произошло увеличение

фонда оплаты труда на 60% за весь период. Негативным влияние является снижение

уровня зарплатоотдачи, за весь исследуемый период данный показатель снизился на

30,25%.

Далее рассмотрим показатели использования материальных ресурсов в таблице

2.17.

Таблица 2.17

Показатели эффективности использования материальных ресурсов ООО «СКВ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015г.

|

Отклонение, %

|

|

|

|

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Выручка от реализации, тыс.

руб.

|

68590

|

71792

|

76579

|

104,67

|

106,67

|

111,65

|

|

Материальные затраты, тыс.

руб.

|

23967,8

|

25095,7

|

30512,2

|

104,7

|

121,6

|

127,3

|

|

Материалоотдача, руб. /

руб.

|

2,861

|

2,86

|

2,51

|

99,9

|

87,8

|

87,7

|

|

Материалоемкость, руб. /

руб.

|

0,3494

|

0,3495

|

0,398

|

100,028

|

113,9

|

113,9

|

Рассмотрев таблицу 2.17, можно отметить материальные затраты ООО «СКВ»

ежегодно увеличиваются, это происходит за счет увеличения объема

строительно-монтажных работ, соответственно и увеличилась выручка от

реализации, также наблюдается материалоотдачи на 13,9% за исследуемый период,

материалоемкость увеличились на 13,9% за весь период. рублей или на 41,47%. Это

означает, что организации требуется большее количество материальных ресурсов

для создания продукта, а именно выполнение строительно-монтажных работ.

Проведем анализ оборачиваемости и эффективности использования оборотных

средств.

Продолжительность одного оборота оборотных средств рассчитывается по

формуле 2.1 [45]:

, дни

(2.1)

, дни

(2.1)

где Т - продолжительность одного оборота оборотных средств, в днях;

Е - средний остаток оборотных средств, тыс. руб.;- число дней

анализируемого периода (90, 360);Р - выручка от реализации продукции в

анализируемом периоде, тыс. руб.

Представим расчеты:

= 122,67

= 122,67

= 103,83

= 103,83

Коэффициент оборачиваемости средств характеризует размер объема выручки

от реализации в расчете на 1 рубль оборотных средств.

Расчет производится по формуле 2.2 [46]

, обороты

(2.2)

, обороты

(2.2)

где К об - прямой коэффициент оборачиваемости, обороты.

Представим расчеты:

= 3,19

= 3,19

= 3,47

= 3,47

Произведем расчет коэффициента закрепления оборотных средств.

Этот коэффициент характеризует сумму оборотных средств, авансируемых на 1

рубль выручки от реализации продукции.

Расчет будем производить по формуле 2.3[45]:

где К3 - коэффициент закрепления;

Представим расчеты:

= 0,313

= 0,313

= 0,288

= 0,288

Анализ оборачиваемости оборотных средств хозяйствующего субъекта проводим

на основе расчетов, произведенных в таблице 2.18.

Таблица 2.18

Анализ эффективности использования оборотных средств

|

Показатели

|

2014

|

2015

|

Абсолютное отклонение (+,

-)

|

Темп роста, %

|

|

Выручка от реализации, тыс.

руб.

|

71792

|

76579

|

4787

|

106,67

|

|

Количество дней

анализируемого периода, дн.

|

360

|

360

|

0

|

100

|

|

Однодневная выручка, тыс.

руб.

|

199,4

|

212,719

|

13,297

|

106,668

|

|

Средний остаток оборотных

средств, тыс. руб.

|

22462,5

|

22086

|

-376,5

|

0,98

|

|

Продолжительность одного

оборота, дни

|

122,67

|

103,83

|

-18, 84

|

0,84

|

|

Коэффициент оборачиваемости

оборотных средств, обороты

|

3,19

|

3,47

|

0,28

|

1,8

|

|

Коэффициент закрепления

оборотных средств, руб.

|

0,313

|

0,288

|

-0,025

|

0,92

|

Рассмотрев таблицу, можно отметить, что оборачиваемость оборотных средств

хозяйствующего субъекта ускорилась на 18,84 дня. и снизилось на 0,84%. Это

привело к снижению коэффициента оборачиваемости средств на 0,37 оборотов.

Изменение скорости оборота оборотных средств происходит в результате

взаимодействия двух факторов: изменения остатка оборотных средств и изменения

объема выручки. Влияние каждого из этих факторов на общее ускорение

оборачиваемости оборотных средств рассчитывается способом цепной подстановки

(первая подстановка - замена на фактический уровень однодневной выручки).

Рассчитаем изменение продолжительности одного оборота оборотных средств

за счет изменения объема выручки и изменения среднего остатка оборотных средств

(формула 2.4):

за счет изменения объема выручки [53]:

, дн.

(2.4)

, дн.

(2.4)

где ∆ Т - изменение объема выручки, дни;

Е0 - средний остаток оборотных средств в базовом периоде тыс. руб.;

Np0 - однодневная выручка в базовом периоде,

тыс. руб., T1 - продолжительность одного оборота оборотных средств в базовом и

анализируемом периоде соответственно, в днях.

- вследствие изменения среднего остатка оборотных средств (формула 2.5)

[35]:

, дн. (2.5)

, дн. (2.5)

Произведем расчет величины экономического эффекта по формуле 2.6 [46]:

(2.6)

(2.6)

где ∆Е - величина экономического эффекта, тыс. руб.- выручка от

реализации продукции в отчетном периоде, тыс. руб.

Произведем расчет изменения уровня фондоотдачи.

за счет изменения производительности труда (формула 2.7) [45]:

(2.7)

(2.7)

где ∆Ф - изменение фондоотдачи, тыс. руб. / чел.

В1 - производительность труда в отчетном периоде, тыс. руб. /чел.

Фв0 - фондовооруженность в базовом периоде, тыс. руб. /чел.

0,51

0,51

- за счет изменения фондовооруженности труда работников (формула 2.8)

[45]:

(2.8)

(2.8)

Анализ эффективности использования основных фондов хозяйствующего

субъекта провести с помощью расчетов, сведенных в таблицу 2.19.

Таблица 2.19

Данные для расчета факторного анализа

|

Показатели

|

Прошлый год

|

Отчетный год

|

Абсолютное отклонение (+,

-)

|

Темп роста, %

|

|

Выручка, тыс. руб.

|

69992

|

71955

|

1963

|

102,8

|

|

Среднегодовая стоимость

ОПФ, тыс. руб.

|

13575

|

17742

|

4167

|

1,307

|

|

Среднесписочная численность

работников, человек

|

46

|

51

|

5

|

1,11

|

|

Фондоотдача, руб.

|

5,29

|

4.32

|

0,97

|

0,82

|

|

Фондоемкость продукции,

руб.

|

0,10

|

0,11

|

+ 0,1

|

1,1

|

|

Производительность труда,

тыс. руб./чел.

|

1521,56

|

1410,88

|

-110,68

|

0, 927

|

|

Фондовооруженность труда,

тыс. руб./ чел.

|

295, 11

|

347,88

|

52,11

|

1,18

|

Анализ эффективности использования основных фондов. Экономический эффект,

обусловленный эффективным или неэффективным использованием основных фондов,

выражается в экономии или перерасходе основных средств. Эта сумма может быть

рассчитана через фондоемкость, способом абсолютных разниц (формула 2.9) [45]:

1, тыс.

руб., (2.9)

1, тыс.

руб., (2.9)

где Δ Фе - изменение фондоемкости в отчетном году по сравнению с

базовым годом;

ΔС - величина экономического эффекта,

тыс. руб.

Эффективность использования капитала лучше всего характеризуется его

рентабельностью. Уровень рентабельности капитала измеряется процентным

отношением балансовой прибыли к величине капитала.

Капитал включает в себя сумму оборотных средств, основных фондов и

нематериальных активов.

Произведем расчет рентабельности периода по формуле 2.10 [46].

, %,

(2.10)

, %,

(2.10)

где Rпер - общая рентабельность отчетного периода, %;

П - валовая прибыль, тыс. руб.

= 23,54

= 23,54

17,4

17,4

Далее

произведем расчет рентабельности капитала по следующей формуле 2.11 [45].

, тыс.

руб., (2.11)

, тыс.

руб., (2.11)

где R - уровень рентабельности капитала, %;

ΣК - общая сумма капитала, тыс. руб.

= 44, 87

= 44, 87

30, 72

30, 72

После

проведенных выше расчетов рассмотрим влияние факторов на изменение уровня

рентабельности. Расчет производится методом цепных подстановок, с результатами

ранее рассчитанных показателей, посредством последовательной замены базовых

величин фактическими. Подстановку будем производить в следующей

последовательности: сначала заменяем рентабельность отчетного периода, затем

коэффициент закрепления, далее фондоемкость ОПФ.

Расчет

производится по формуле 2.12 [46]

, %

, %

Отобразим расчеты: (2.12)

= 108,64

= 108,64

= 74,38

= 74,38

= 71,17

= 71,17

= 103,

08

= 103,

08

Произведем

расчет изменения рентабельности по формуле 2. 13 [46]

∆R = R1-R0, %, (2.13)

где

R - изменение уровня рентабельности за счет изменения

всех показателей, %.

R - изменение уровня рентабельности за счет изменения

всех показателей, %.

∆R = 103,08-108, 64 = - 5,56

R02-R01 = 74,8 - 108, 64 = 33,84%

снижение размера прибыли на 2 руб. выручки снизило уровень рентабельности

капитала на 33, 38%.

R03 - R04 = 72,17-74,8 = - 2,63%.

при снижении коэффициента оборачиваемости оборотных средств произошло

снижение уровня рентабельности на 0, 25%.

R1 - R04 = 103, 08 - 71, 17 = 31,91%.

повышение фондоотдачи основных фондов увеличило уровень рентабельности

капитала на 31, 91%.

где Се - среднегодовая стоимость нематериальных активов, тыс. руб.;пер -

общая рентабельность отчетного периода, %;

Фен - фондоемкость продукции по нематериальным активам, руб.

Таблица 2.20

Анализ эффективности использования капитала предприятия

|

Показатели

|

Прошлый год

|

Отчетный год

|

Абсолютное отклонение (+,

-)

|

Темп роста, %

|

|

2014

|

2015

|

|

|

|

Валовая прибыль, тыс. руб.

|

16902

|

13315

|

-3587

|

78,78

|

|

Выручка, тыс. руб.

|

71792

|

76579

|

4787

|

106,67

|

|

Средний остаток оборотных

средств, тыс. руб.

|

43559,5

|

43429

|

-130,5

|

99,7

|

|

Среднегодовая стоимость ОФ,

тыс. руб.

|

13575

|

17742

|

+4167

|

1,307

|

|

Общая сумма капитала, тыс.

руб.

|

37672

|

43923

|

6251

|

116,59

|

|

Уровень рентабельности

капитала, %

|

44,866

|

30,314

|

-14,55

|

67,566

|

Эффективность использования оборотных средств отражает показатель

оборачиваемости, по данным таблицы 2.18 оборачиваемость оборотных средств

исследуемой организации замедлилась на 18,84 дня. Это привело к увеличило к

увеличению коэффициента оборачиваемости на 0, 28 оборота, и к снижению

коэффициента закрепления на 0,025 руб.

Изменение скорости оборота оборотных средств произошло под влиянием двух

факторов, уменьшение среднего остатка оборотных средств на 376,5 тыс. руб. и

увеличение выручки в размере 4787 тыс. руб.

Влияние каждого фактора из этих факторов на общее замедление

оборачиваемости средств характеризуется изменениями роста объема выручки,

которая увеличил оборачиваемость на 8,82 дня, уменьшение среднего остатка

оборотных средств замедлило оборачиваемость оборотных средств на 10,02.

Таким образов изменение этих показателей стало причиной перерасхода

денежных средств в размере - 1914,475 тыс. руб.

Таким образом, в силу недостатка исследований, основанных на реализации

инвестиционной деятельности с целью повышение экономической эффективности

производства необходимо проработать направления роста показателей эффективности

с учетом возможностей реализации инвестиционной деятельности в ООО «СКВ», что

будет представлено нами далее.

По результатам исследования основных показателей экономической

эффективности организации можно сделать вывод, что наблюдается их ухудшение,

что отражает снижение эффективности деятельности организации.

производственный инвестиционный экономический эффективность

3. Повышение экономической эффективности производства ООО «СКВ» на основе

реализации инвестиционного проекта

.1 Рекомендации по повышению эффективности деятельности ООО «СКВ»

Рассмотрим предложенные мероприятия по повышению экономической

эффективности посредством совершенствования инвестиционной деятельности.

. Освоение новых технологий строительства

Одним из путей повышения экономической эффективности производства на

основе инвестиционной деятельности является освоение новых технологий.

В качестве предложенного мероприятия выступает строительство малоэтажных

домов из бревен (рисунок 3.1).

Рисунок 3.1 - Объект строительства малоэтажного дома из бревна

Основными достоинствами такого домостроения является высокая

теплопроводность, естественная вентиляция, экологичность застройки, и конечно

же, эстетичность. Красота дерева имеет природную натуральность, что отлично

вписывается в природно-климатические условия Вытегорского района. Еще одним

плюсом является ускорение сроков возведения объекта.

На сегодняшний день, ООО «СКВ» занимается в основном кирпичным

домостроением. Освоение и внедрение новой технологии позволит деверсифицировать

деятельность организации, что в свою очередь является отличной возможностью

укрепить и усилить свое финансовое состояние.

. Строительство кирпичного завода

Еще одним из предлагаемых мероприятий, является организация производства

кирпича. Производство является одним из перспективных направлений на

современном строительном рынке (рисунок 3.2).

Рисунок 3.2 - Кирпичный завод

В настоящее время насчитывается множество кирпичных заводов по всей

России, тем не менее, спрос на кирпичную продукцию не снижаются. Строительные

организации постоянно испытывают нехватку данного материала.

Для строительства кирпичного завода потребуются весьма крупные

капиталовложения. В настоящее время объем инвестиций на строительство

кирпичного завода составляет от 200 млн. руб. В силу текущего финансового

положения ООО «СКВ» не в силах себе позволить реализацию данного мероприятия,

каким бы привлекательным оно не было.

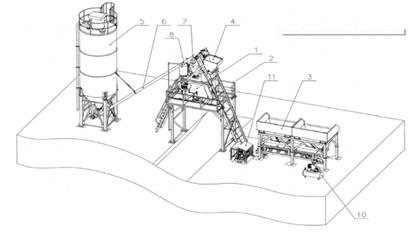

. Покупка бетонного завода

Наиболее целесообразным и реализуемым мероприятием для ООО «СКВ» является

покупка бетонного завода.

На современном рынке существует множество предложений различных бетонных

заводов готовой комплектации и различной производственной мощности, объемом

выпуска от 5 м3/ час до 160 м3/ час и более (рисунок 3.3).