ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ (на примере допофиса «Славянский» №2518 КБ «КубаньКредит» (ООО))

Министерство

сельского хозяйства Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ

АГРАРНЫЙ УНИВЕРСИТЕТ ИМЕНИИ.Т. Трубилина»

Факультет «Финансы и

кредит»

Кафедра денежного обращения

и кредита

ЕЛЕЦКОВ Юрий Борисович

ДОПУСКАЕТСЯ К ЗАЩИТЕ

Заведующий

кафедрой,

д-р экон.

наук, профессор

____________

Питерская Л.Ю.

_____________________2017г.

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

ПЕРСПЕКТИВЫ

РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ (на примередопофиса «Славянский»

№2518 КБ «КубаньКредит» (ООО))

Направление подготовки 38.03.01 Экономика

Профиль «Финансы и кредит»

Руководитель:

канд. экон. наук,

доцент____________________________Зиниша

О.С.

Краснодар 2017

Реферат

Работа 93c., 27 табл., 10 рис., 54

источника, 2 прил.

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ, ЗАЛОГ, НЕДВИЖИМОСТЬ, ПОТРЕБИТЕЛЬСКИЙ

КРЕДИТ, ЗАЕМЩИК

Объект исследования – ДО «Славянский» № 2518 КБ «Кубань

Кредит» (ООО), г. Славянск-на-Кубани.

Цель работы – рассмотрениесущности ипотечного кредитования и

его роли в развитии банка, а также выявление сильных и слабых сторон

деятельности банка в области ипотеки и определение основных мероприятий,

направленных на повышение эффективности ипотечного кредитования.

Методы исследования – анализ, синтез, аналогия, обобщения, формально-логический

метод, системный метод и другие методы экономического анализа.

В процессе исследования были изучены теоретические аспекты

ипотечного кредитования в России, проведена оценка основных показателей

деятельности Банка за период 2013-2015 годов; проведен анализ и оценка

положения КБ «Кубань Кредит» (ООО) на финансовом рынке; проведен анализ

организации ипотечного кредитования в ДО «Славянский» № 2518 КБ «Кубань Кредит»

(ООО);выявлены сильные и слабые стороны ипотечного кредитования в ДО

«Славянский» № 2518 КБ «Кубань Кредит» (ООО), а также его возможности и угрозы;

разработаны мероприятия по совершенствованию системы ипотечного кредитования

банка.

Практическая

значимость выпускной квалификационной работы обусловлена тем, что всестороннее

изучение ипотечного кредитование банка позволяет выявить недостатки системы

ипотечного кредитования, а также определить мероприятия по его

совершенствованию.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 5

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ.. 9

1.1 Понятие, особенности и виды

ипотечного кредитования. 9

1.2 Объекты и субъекты ипотечного

кредитования. 15

1.3 Нормативно-правовое регулирование

ипотечного кредитования в России. 20

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА КОММЕРЧЕСКОГО БАНКА «КУБАНЬ КРЕДИТ» (ООО) 25

2.1 Общие сведения о КБ «Кубань Кредит» (ООО) 25

2.2 Характеристика активов и пассивов банка в

динамике. 33

2.3 Анализ доходов и расходов КБ

«Кубань Кредит» (ООО) 42

2.4 Основные направления развития

ипотечного кредитования в Банке. 49

3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ В КБ «КУБАНЬ КРЕДИТ» (ООО) (НА ПРИМЕРЕ ДО «СЛАВЯНСКИЙ» №2518 КБ

«КУБАНЬ КРЕДИТ» (ООО) 61

3.1Анализ организации ипотечного

кредитования в ДО «Славянский» №2518 КБ «Кубань Кредит» (ООО) 61

3.2 Рекомендации по совершенствованию

ипотечного кредитования в ДО «Славянский» №2518 КБ «Кубань Кредит» (ООО) 68

3.3 Экономическое обоснование

мероприятий, предлагаемых к внедрению с целью повышения эффективности

ипотечного кредитования в ДО «Славянский» №2518 КБ «Кубань Кредит» (ООО) 79

ЗАКЛЮЧЕНИЕ. 86

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 90

ПРИЛОЖЕНИЕ А.. 96

БУХГАЛТЕРСКИЙ БАЛАНС КБ «КУБАНЬ

КРЕДИТ» (ООО) ЗА 2013 -2015 ГГ. 96

ПРИЛОЖЕНИЕ Б. 101

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ КБ

«КУБАНЬ КРЕДИТ» ООО ЗА 2013 -2015 ГГ. 101

Ипотека является формой залога, условия которого подразумевают

то, что имущество, закладываемое на время договорных отношений, остается в

собственности заемщика, а кредитор оставляет за собой права на собственность

данного имущества только в том случае, если заемщик не сможет выполнить свои

обязательства перед кредитором. Кредитор сможет выручить средства, продав

данное имущество на рынке конфискованного залогового имущества.

В настоящее время рынок ипотечного кредитования является

одним из наиболее динамично развивающихся сегментов банковского дела. Такая

динамика приводит к тому, что происходит появление большого количества

ипотечных программ, а ипотечное кредитование населения заняло прочные позиции в

деятельности банков.

Субъектамиипотечного кредитования являются: ипотечный

кредитор, заемщик (собственник недвижимости), инвестор, специализированные

посредники, правительство. В качестве инвесторов могут выступать другие

кредитные и финансовые организации, страховые компании, пенсионные фонды, а

также население.

Основной задачей участников рынка ипотечного кредитованияявляется

обеспечение заинтересованности населения в ипотеке, а также эффективное

взаимодействие между собой с целью расширения возможностей, способствующих улучшению

жилищных условий.

Актуальность

темы выпускной квалификационной работы заключается в том, что ипотечное

кредитованиеспособствует развитию банковской системы страны, оживляет

функционирование реального сектора экономики, а также в современных условиях

значительно повышается роль ипотечного кредитования для социального развития

общества. Жилищное ипотечное кредитование необходимо для обеспечения населения

страны жилой собственностью.

С учетом

вышеизложенного, исследование ипотеки как одного из способов обеспечения

исполнения обязательств представляет большой интерес и является весьма важным и

актуальным.

Целью исследования

выпускной квалификационной работы является рассмотрениесущности ипотечного

кредитования и его роли в развитии ДО «Славянский № 2518 КБ «Кубань Кредит»

(ООО), а также выявление сильных и слабых сторон деятельности банка в области

ипотеки и определение основных мероприятий, направленных на повышение

эффективности ипотечного кредитования в анализируемом банке.

Для

достижения указанных целей необходимо решить следующие основные задачи:

- рассмотреть

теоретические аспекты ипотечного кредитования, изучить его нормативно-правовое

регулирование;

- провести

оценку организационно-экономической деятельности КБ «Кубань Кредит» (ООО), в

том числе рассмотреть структуру и динамику активов и пассивов банка, а также

его расходов и доходов;

- рассмотреть

основные направления развития ипотечного кредитования КБ «Кубань Кредит» (ООО);

- провести

анализ организации ипотечного кредитования в ДО «Славянский» № 2518 КБ «Кубань

Кредит» (ООО);

- обосновать

эффективность мероприятий, предлагаемых к внедрению в ДО «Славянский» № 2518 КБ

«Кубань Кредит» (ООО).

Объектом выпускной

квалификационной работы является деятельность ДО «Славянский» № 2518 КБ «Кубань

Кредит» (ООО) в области ипотечного кредитования.

Предметом исследования

является система ипотечного кредитования в Российской Федерации и в

региональном разрезе (на примере ДО «Славянский» № 2518 КБ «Кубань Кредит»

(ООО).

В ходе работы были использованы следующие

методы: анализ, синтез, обобщения, формально-логический метод, предполагающий

изучение современного российского законодательства и практики его применения,

системный метод, дающий возможность исследовать все взаимосвязи изучаемого

предмета с окружающей действительностью и рассмотрение самого предмета как

системы.

Теоретической

основой выпускной квалификационной работы являются труды О. Ю. Свиридова, А. С.

Селищева, Л. Н. Тепмана, О. И. Лаврушина, Р. С. Бевзенко, А. И. Бычкова,

А.Н. Герасимова, Т. М. Ковляева, А. Г. Куликова, М. Б. Косарева, М. А. Гольцина

и других авторов.

Законодательной

базой данного исследования послужили федеральные законы и нормативно-правовые

акты в области ипотеки, а также Конституция Российской Федерации, Гражданский

кодекс России (часть 1 и 2) и другие.

Анализ

вышеуказанных источников показал, что в имеющейся научной литературе по

ипотечному кредитованию степень изученности темы исследования является

недостаточно полной, что обуславливает потребность в дальнейших исследованиях в

этой области.

Практическая значимость выпускной

квалификационной работы обусловлена тем, что всестороннее изучение ипотечного

кредитование банка позволяет выявить недостатки системы ипотечного

кредитования, а также определить мероприятия по его совершенствованию.

Полученные результаты по совершенствованию ипотечного кредитования

целесообразно использовать в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО).

Выпускная квалификационная работа

включает в себя: введение, три главы, заключение, список использованных

источников и приложения.

Во введении обоснована актуальность

темы исследования, сформулированы цели и задачи исследования, определены объект

и предмет исследования, а также отражена связь выпускной квалификационной

работы с другими научно-исследовательскими работами.

В первой главе рассмотрены

теоретические аспекты ипотечного кредитования, его понятие, особенности, виды,

объекты и субъекты, а также рассмотрено нормативно-правовое регулирование

ипотечного кредитования в России.

Во второй главе изучена

организационно-экономическая характеристика КБ «Кубань Кредит» (ООО). Данная

глава содержит анализ активов и пассивов банка, его доходов и расходов, а также

основных направлений развития ипотечного кредитования в банке.

В третьей главе рассмотрены

перспективы развития ипотечного кредитования в ДО «Славянский» № 2518 КБ

«Кубань Кредит» (ООО), отражены рекомендации по совершенствованию ипотечного

кредитования, а также проведено экономическое обоснование мероприятий,

предлагаемых к внедрению с целью повышения эффективности ипотечного

кредитования в ДО «Славянский» № 2518 КБ «Кубань Кредит» (ООО).

В заключении отражены основные выводы,

которые были получены в ходе написания выпускной квалификационнойработы.

В настоящее время рынок ипотечного кредитования является

одним из наиболее динамично развивающихся сегментов банковского дела. Такая

динамика приводит к тому, что происходит появление большого количества

ипотечных программ.

Происхождение термина «ипотека» начинается с Греции, где

под этим термином («Hypotheke» - древнегреческий)

подразумевался столб, который ставили на земле взявшего займ человека. Если

человек не возвращал долг, то кредитор мог забрать в свою собственность

«застолбленную» землю[1].

В юридическом обороте такой термин, как «ипотека» охватывает

несколько понятий. Во-первых, ипотека рассматривается как правоотношение, то

есть залог недвижимого имущества с целью получения ссуды. В качестве залога

могут быть земли, основные фонды, жилье или здания. Во-вторых, ипотеку можно

рассмотреть как ценную бумагу – долговой инструмент, который удостоверяет права

залогодержателя на недвижимость[2].

Ипотека является формой залога, условия которого

подразумевают то, что имущество, закладываемое на время договорных отношений,

остается в собственности заемщика, а кредитор оставляет за собой права на

собственность данного имущества только в том случае, если заемщик не сможет

выполнить свои обязательства перед кредитором. Кредитор сможет выручить

средства, продав данное имущество на рынке конфискованного залогового

имущества.

Понятие «ипотечного кредитования» отличается от «ипотеки»,

так как первое является системой банковских кредитов, залогом которых является

недвижимое имущество. Ипотечное кредитование является схемой, которая

предваряет ипотеку, то есть, сначала банк выдает кредит заемщику на покупку

недвижимого имущества, после чего данное имущество сразу переходит в ипотеку к

банку-кредитору [11].

Далее рассмотрим особенности ипотечного кредитования,

которые представлены на рисунке 1.

Рисунок

1 – Особенности ипотечного кредитования

Залоговое имущество проходит обязательную процедуру

страхования, с помощью которой обеспечивается сохранность денежных средств

кредитора при любом исходе. Ипотечное кредитование позволяет не только

минимизировать риски обеих сторон, но и сделать недоступное по цене

приобретение доступным без каких-либо дополнительных залоговых обязательств.

Например, покупка дома или квартиры является для многих семей труднодоступной,

а с помощью ипотечного кредитования можно обеспечить себе жилую недвижимость

без предоставления в качестве залога другого имущества, соотносимого по цене[13].

Ипотечными банками являются специализированные банки,

которые осуществляют кредитование под залог недвижимости. Такие банки на

национальном уровне обычно объединяются в ассоциации. Создание в рамках

ассоциаций ипотечных банков дополнительных резервов, которые гарантируют

вклады, помещенные в ипотечные банки, также способствует укреплению банковской

системы [6].

Для банков преимуществами ипотечного кредитования являются:

1) Низкий

риск выдачи кредитов за счет заложенного имущества;

2) Долгосрочность

кредитования, освобождающая банков от частных переговоров с клиентом;

3) Обеспечение

стабильной клиентуры;

4) Возможность

диверсификации риска по кредиту путем активного обращения закладных на

вторичном рынке.

Однако, несмотря на все положительные стороны ипотечного

кредитования, для банков существует также и недостатки, возникающие в связи с

предоставлением данного кредита:

1) Потребность

банка в узких специалистах, которые должны оценивать недвижимость,

предоставляющую в залог, что увеличивает издержки банка;

2) На

долгосрочной основе происходит отвлечение денежных средств банка;

3) Также

длительность ипотечного кредитования влияет на предстоящую прибыль банка, в

связи с трудностью прогнозирования динамики процентных ставок на десятилетия

вперед.

Учитывая

положительные и отрицательные стороны ипотечного кредитования,

специализированные банки должны создавать такие условия по предоставлению

кредитов, которые обеспечат ему не только заслуженный доход в будущем, но и

снизят риски, возникающие в экономике страны[4].

Так как ипотечное

кредитование является неотъемлемым элементом рыночной экономики и одним из

приоритетных инструментов развития бизнеса, эффективное

управление ипотечным кредитованием способствует развитию не только банковской

системы, но и экономической системы страны.

Исторически сложилось

множество видов и классификаций ипотечного кредитования. Основные из них мы

сможем рассмотреть в таблице 1, представленной ниже.

Таблица 1 – Классификация ипотечных

кредитов [5]

|

Признак

|

Вид

|

|

По объекту недвижимости

|

-земельные участки;

-недвижимость,

используемая в предпринимательской деятельности (предприятия, здания,

сооружения и другое);

-жилые дома, квартиры и их

части, которые состоят из одной или нескольких изолированных комнат;

-гаражи, дачи, садовые

дома, прочие строения потребительского назначения;

-морские, воздушные суда,

космические объекты, суда каботажного плавания

|

|

По целям кредитования

|

-покупка готового жилья в

многоквартирном доме или отдельного дома на одну или несколько семей в

качестве основного или дополнительного места жительства;

-приобретение дома с целью

сезонного проживания в нем, дачи, а также садовых домиков с участком земли;

-приобретение земельного

участка под застройку;

-разработка земельного

участка, развитие с/х, производства;

|

|

По виду кредитора

|

-банковские;

-небанковские

|

|

По виду заемщиков

|

-как субъектов

кредитования: кредиты застройщикам, строителям;будущему владельцу жилья;

-по степени

аффилированности заемщиков: сотрудникам банка, фирм-клиентов банка; клиентам

риэлторских фирм; лицам, проживающим в данном регионе; всем желающим

|

|

По способу предоставления

кредита (жилищное кредитование)

|

-немецкая модель;

-американская модель

|

|

По способу амортизации

долга

|

-постоянный ипотечный кредит;

-кредит с переменными

выплатами;

-кредит с единовременным

погашением, согласно особым условиям

|

|

По виду процентной ставки

|

-с фиксированной

процентной ставкой;

-с переменной процентной

ставкой

|

|

По возможности досрочного

погашения

|

-с возможностью досрочного

погашения;

-без возможности

досрочного погашения;

-с правом досрочного

погашения при уплате штрафа

|

|

По степени обеспеченности

|

-обычные и

комбинированные;

-субсидированные и

выдаваемые на общих условиях

|

Также в данной классификации рассматриваются ипотечные

кредиты по способу рефинансирования. Сущность этого классификационного признака

состоит в том, что ипотечным кредитованием занимаются различные кредитные

институты и их специфика деятельности заключена в способе рефинансирования

кредитов.

В таблице 2 представлены способы рефинансирования по виду

кредитного института.

Таблица 2 – Способы рефинансирования

ипотечных кредитов[10]

|

Вид кредитного института

|

Способы рефинансирования

|

|

Ипотечный банк

|

Выпуск ипотечных облигаций

|

|

Стройсберкассы

|

Предварительные накопления

заемщиков, а так же государственные субсидии

|

|

Универсальный банк

|

Собственные, привлеченные

и заемные средства (так же займы международных организаций)

|

|

Кредитные организации,

занимающиеся ипотечным кредитованием и заключившие договор с ипотечным

агентством или крупным ипотечным банком

|

Продажа закладных

ипотечному агентству или крупному ипотечному банку, собственные, привлеченные

и заемные средства

|

Каждая организация, занимающаяся финансированием

ипотеки, заинтересована в том, чтобы найти способы дополнительного обеспечения

выдаваемого кредита. Например, ипотечные банки, чтобы обеспечить обязательства

связанные с ипотечным кредитованием, выпускают облигации в счет собственных

финансовых активов организации (включая уставный капитал).

Данную классификацию можно включить деление ипотечных

кредитов по следующим признакам:

1) По виду

процентной ставки: фиксированной или переменной;

2) По

возможности досрочного погашения кредита: с правом досрочного погашения, без

права досрочного погашения и с правом досрочного погашения при условии, что

будет выплачен штраф;

3) По

способу амортизации долга выделяют постоянный ипотечный кредит, кредит с

переменными выплатами и с единовременным погашением, согласно определенным

условиям;

4) По

степени обеспеченности ипотечные кредиты делятся на: обычные и комбинированные

(то есть те которые выдаются несколькими кредиторами) и субсидированные и

выдаваемые на общих условиях.

Постоянным или аннуитетным кредитом называется такой

ипотечный кредит, по которому выплаты производятся в определенный в договоре

срок и с фиксированной процентной ставкой. Особенность переменного ипотечного

кредита заключается в том, что процентная ставка в данном случае может быть

регрессирующей, переменно меняющейся или нарастающей, что зависит от ситуации

на рынке [3].

Сумма выплат по процентам в случае с ипотечным кредитом с

фиксированной ставкой процента, уменьшается к концу срока. Это следует из того,

что остаток на счете после каждой выплаты уменьшается. Переменная ставка по

ипотечным кредитам, при установлении порога минимума и максимума, а также

возможности досрочного погашения, способна увеличиваться при досрочном

погашении кредита. К таким ставкам относят индексируемые ставки с фиксированной

основой и добавочным процентом, который учитывает уровень инфляции[19].

Нестабильная ситуация в макроэкономике приводит к тому, что

ипотечные кредиты становятся не только дорогими для заемщиков, но и

рискованными (особенно если при расчете процентной ставки учитывается

инфляция). Однако, в тех условиях, когда уровень дохода недостаточно высок для

приобретения недвижимости, ипотечное кредитование является решением в данной

ситуации.

От объекта кредитования различают следующие виды ипотеки: на

квартиру в новостройке, на вторичном рынке, загородом или на долю в жилом

помещении. Одним из распространенных ипотечных продуктов является целевой

кредит на покупку квартиры, который делится на типы в зависимости от того, на

первичном или вторичном рынке была осуществлена сделка.

Подводя итоги по данному пункту первой главы, можно сделать

вывод, что ипотечное кредитованиеспособствует развитию банковской системы

страны, оживляет функционирование реального сектора экономики, а также в

современных условиях значительно повышается роль ипотечного кредитования для

социального развития общества. Жилищное ипотечное кредитование необходимо для

обеспечения населения страны жилой собственностью.

1.2 Объекты и субъекты ипотечного кредитования

Выше было отмечено, что ипотечное кредитование – это особый

род взаимоотношений между получателем кредита и лицом, предоставляющим кредит,

теперь рассмотрим субъективно-объективную структуру этих отношений.

Объектами ипотечного кредитования являются:

-земельные участки;

-жилые помещения, т.е. квартиры, дома, коттеджи, дачи,

здания и сооружения предприятий, занятых в социальной сфере;

-офисные помещения, торговые центры, отдельные магазины и

другие объекты сервисного обслуживания коммерческой деятельности;

-производственные помещения – склады, заводские здания и

научно-исследовательские институты, объекты энергетики, гаражи и другие

помещения производственного назначения [15].

Субъектамиипотечного кредитования являются: ипотечный

кредитор, заемщик (собственник недвижимости), инвестор, специализированные

посредники, правительство. В качестве инвесторов могут выступать другие

кредитные и финансовые организации, страховые компании, пенсионные фонды, а

также население. Каждый из участников ипотечного рынка имеет свои собственные

цели (таблица 3), и только при согласовании интересов всех участников система

ипотечного кредитования достигает своего наилучшего развития.

Таблица 3 – Субъекты рынка

ипотечного кредитования их характеристика [54]

|

Субъект

|

Характеристика

|

|

Заемщик (залогодатель)

|

Физическое

лицо, желающее улучшить свои условия проживания и удовлетворяющее требованиям

банка-кредитора по уровню платежеспособности

|

|

Банк-кредитор

(залогодержатель)

|

Коммерческие

сберегательные или ипотечные банки; ссудосберегательные ассоциации, стройсберкассы;

взаимосберегательные союзы и другие

|

|

Продавец жилья

|

Юридическое или физическое

лицо

|

|

Государство

|

Государственные органы

|

|

Государственные органы,

регулирующие и контролирующие деятельность участников ипотечного рынка

|

Органы государственной регистрации

прав на недвижимое имущество и сделок с ним;нотариат; паспортные

службы;органы опеки и попечительства; юридические консультации

|

|

Операторы вторичного рынка

ипотечного кредитования

|

Специализированные

агентства ипотечного кредитования, ипотечные фонды

|

|

Страховые компании

|

Страховые компании,

имеющие лицензии на данные виды страхования

|

|

Оценщики

|

Юридические и физические

лица, имеющие право на осуществление профессиональной оценки жилых помещений

|

|

Риелторские компании

|

Юридические лица,

получившие лицензии как профессиональные посредники на рынке купли-продажи

жилья

|

|

Инвестор

|

Физические; Юридические

лица такие как: инвестиционные банки, пенсионные фонды, страховые компании,

паевые инвестиционные фонды и другие кредитные и финансовые институты

|

Перечисленные

субъекты кредитования преследуют разные цели.

Основная цель

заемщика – это максимизация объема привлечения дешевых финансовых ресурсов,

необходимых для организации (реконструкции) действующего производства товаров.

При осуществлении кредитования для покупки жилья, то основной целью заемщика

является приобретение по возможности лучшего и более дешевого жилья.

Целью

банка-кредитора является максимизация доходности при ипотечном кредитовании,

снижение рисков и обеспечение возвратности ссудного капитала.Для продавца жилья

основной целью является максимизация денежных средств за продаваемое жилье, а

также минимизация рисков, которые могут возникнуть в процессе продажи [52].

Основными целями

государства являются: капитализация недвижимого имущество и обеспечение его

оборотоспособности; пополнение доходной части бюджета; решение жилищной

проблемы в отдельном регионе и стране в целом. Государственные органы, которые

регулируют и контролируют деятельность участников рынка ипотечного

кредитования, заинтересованы в государственной поддержке участников рынка и

контроле за их деятельностью.

Основной целью

страховых компаний является получение прибыли, а также расширение круга своих

операций, повышение рейтинга. Такую же цель имеют оценщики и риэлтерские компании.Для

инвестора основной целью является максимизация прибыли от капитала, вложенного

в закладные или ипотечные бумаги, а также обеспечение надежности данных

вложений [48].

Сравнение целей

субъектов рынка ипотечного кредитования позволяет сделать вывод об их

разнонаправленности.

Рассмотрим

кредитование через ипотечные банки, которое осуществляется по схеме,

представленной на рисунке 2.

Рисунок 2 – Схема кредитования через

ипотечный банк

Ипотечный банк предоставляет залогодателю кредит

на покупку жилья, заключая с ним кредитный договор, а также договор

залога. Далее залогодатель заключает с продавцом жилья договор

купли-продажи недвижимости (если жилье продает риэлтерская

фирма) или договор подряда на строительство

(при строительстве вновь строящего жилья подрядной строительной

организацией). Ипотечный банк, с другой стороны вправе продать закладную

данного залогодателя на вторичном рынке ценный бумаг [49].

Экономическая сторона возникновения закладных, обеспеченных

недвижимостью, связана с созданием условий предоставления значительному числу

инвесторов возможности получения относительно дешевых и долгосрочных кредитов

под залог ипотечных ценных бумаг и имеющихся у них имущественных прав на

недвижимость. Особенностями таких ценных бумаг следует считать:

- превращение в ликвидную (денежную) форму имущественных

прав на недвижимость залогодателя;

- использование ценных бумаг в качестве залога под

ипотечную ссуду.

Государственная регистрация ипотеки представлена на рисунке

3. Регистрация договора об ипотеке осуществляется на основании заявления

залогодателя. Расходы по уплате сборов за государственную регистрацию ипотеки и

внесению изменений и дополнений в регистрационную запись об ипотеке возлагаются

на залогодателя, если между ним и залогодержателем не установлено иное.

Орган, ответственный за регистрацию ипотеки, обязан

возместить заинтересованному лицу убытки, причиненные своими незаконными

действиями или бездействием, в том числе, например, необоснованным отказом в

государственной регистрации ипотеки, задержкой в государственной регистрации

ипотеки сверх установленного срока, государственной регистрацией с нарушением

требований, предъявляемых законодательством РФ к содержанию регистрационной

записи, или с иными ошибками, неправомерным погашением регистрационной записи [50].

Рисунок

3 – Порядок государственной регистрации ипотеки

Государство определяет концепцию развития системы ипотечного

жилищного кредитования и формирует правовую базу для надежного и эффективного

функционирования системы ипотечного кредитования, создает механизм социальной

защиты заемщиков, проводит налоговую политику, стимулирующую участников рынка

ипотечного кредитования, создает необходимые институты для организации рынка и

участвует в управлении ими [16].

Все участники рынка ипотечных жилищных кредитов в той или

иной мере уже сегодня действуют на рынке. Задача состоит в том, чтобы

обеспечить их заинтересованность в эффективном взаимодействии с целью

расширения возможностей, предоставляемых населению, для улучшения жилищных

условий.

Характерной чертой рыночных отношений в сфере недвижимости

являются наличие специальной нормативно-правовой базы, регламентирующей

отношения, связанные с недвижимым имуществом, и, что особенно важно, более

значительная, чем в других секторах рыночной экономики, роль региональных и

муниципальных нормативных актов.

Законодательство в сфере недвижимости представляет собой

совокупность законов, иных нормативных правовых актов, посредством которых

государством устанавливаются, изменяются или отменяются соответствующие

правовые нормы.

Формирование законодательной базы ипотечного кредитования в

России началось с середины 90-х годов XIX столетия.

Права граждан на жилье, а также на охрану частной собственности закреплены в

Конституции РФ (от 21.07.2014 № 11-ФКЗ) [12].

Также важным шагом в развитии ипотечного законодательства в

России стало принятие в 1995 году первой части Гражданского кодекса Российской

Федерации[7].

Атакже вторая часть Гражданского Кодекса Российской

Федерации, которая была принята в 1996 году[8].

Систему законодательства образуют различные законы, а также

иные нормативные правовые акты, регулирующие отношения в сфере недвижимости.

Они делятся на следующие виды [20]:

- ипотечное

законодательство;

- законодательство

по оценочной деятельности;

- жилищное

законодательство.

Что касается нормативной базы по ипотеке, то можно отметить,

что в совокупности с видами, представленными в законодательстве по ипотеке,

выделяют также налоговое законодательство – Письмо Федеральной налоговой службы

Российской Федерации от 9 июня 2015 года № 14-1-05/1884 «Об имущественном

налоговом вычете».

Законодательство по ипотеке включает в себя следующие

документы:

- Федеральный закон от 18 июля 2009 г. N 190-ФЗ «О кредитной

кооперации» (изм. от 03.07.2016 № 292-ФЗ) – определяет основы деятельности

кредитных кооперативов, союзов и иных объединений кредитных потребительских

кооперативов, в том числе и ипотечных[33];

- Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О

кредитных историях» (изм. от 03.07.2016 №231-ФЗ) - определяет понятие кредитных

историй, порядок формирования, хранения, использования и другое [34];

- Федеральный закон от 30 декабря 2004 г. N 215-ФЗ «О

жилищных накопительных кооперативах» (изм. от 03.07.2016 №292-ФЗ) - определяет

основы деятельности и организации жилищных накопительных кооперативов, а также

обязанности и права их членов [30];

- Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О

накопительно-ипотечной системе жилищного обеспечения военнослужащих» (изм. от

01.05.2016 № 118-ФЗ) – регулирует отношения, которые связываются с жилищным

обеспечением военнослужащих, в том числе регулирует отношения, связанные с

инвестированием и использованием средств, предназначенных для жилищного

обеспечения военнослужащих [35];

- Федеральный закон от 11 ноября 2003 г. N 152-ФЗ «Об ипотечных

ценных бумагах» (изм. от 30.12.15 №361-ФЗ) – регулирует отношения, возникающие

при выпуске, обращении, выдаче или эмиссии ипотечных ценных бумаг [23];

- Федеральный закон от 16 июля 1998 г. N 102-ФЗ «Об ипотеке

(залоге недвижимости)» (изм. от 03.07.2016 № 361-ФЗ) – основной документ, на

основании которого осуществляется ипотечное кредитование в России [22];

- Федеральный закон от 29 июля 1998 г. N 135-ФЗ «Об

оценочной деятельности в Российской Федерации» (изм. от 03.07.2016 №361-ФЗ) –

определяет основы регулирования оценочной деятельности в Российской Федерации,

а также основы функционирования саморегулируемых организаций оценщиков [25];

- Федеральный Закон от 30 декабря 2004 г. N 214-ФЗ «Об

участии в долевом строительстве многоквартирных домов и иных объектов

недвижимости и о внесении изменений в некоторые законодательные акты Российской

Федерации» (изм. 03.07.2016 №361-ФЗ) – данный закон регулирует те отношения,

которые связаны с привлечение денежных средств юридических и физических лиц для

долевого строительства объектов недвижимости [26];

- Федеральный закон от 29 декабря 2004 г. N 189-ФЗ «О

введении в действие Жилищного кодекса Российской Федерации» (изм. от 03.07.2016

№361-ФЗ) – данным Федеральным законом вводится в действие Жилищный кодекс Российской

Федерации от 1 марта 2005 года, а также признается утратившим силу Жилищный

кодекс РСФСР и другие нормативно-правовые документы [27];

- Федеральный закон № 363-ФЗ «О внесении изменений в

отдельные законодательные акты РФ и признании утратившими силу отдельных

положений законодательных актов РФ в связи с принятием ФЗ «О потребительском

кредите»от 21.12.2013 г. (ред.от 28.06.2014 №189-ФЗ) [28];

- Федеральный закон от 25 октября 2002 г. N 125-ФЗ «О

жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и

приравненных к ним местностей» (изм. от 17.07.2011 № 212-ФЗ) – определяет

предоставление жилищных субсидий из федерального бюджета на строительство или

приобретение жилых помещений, а также определяет условия предоставления данного

рода субсидий гражданам Российской Федерации, которые выезжают из районом

Крайнего Севера [31].

В итоге, можно отметить, что законы по ипотеке представлены

основным законом об ипотечном кредитовании № 102-ФЗ и Федеральным законом «Об

ипотечных ценных бумагах», законами по вопросам накопительно-ипотечной системы

жилищного обеспечения военнослужащих и законами по альтернативным ипотеке

вариантам решения жилищных проблем.

Подраздел «Законодательство по оценочной деятельности»

важен, вследствиетого, что согласно действующему законодательству по ипотеке, оценка ипотеки -

обязательное условие при оформлении ипотеки. Кредитные организации в этом

вопросе сотрудничают с оценочными кампаниями, которые также именуются оценщиками.

Деятельность оценочных компаний законодательно регламентируется Федеральным

законом № 135-ФЗ.

Подраздел «Жилищное законодательство» не менее важен,

поскольку здесь представлены законы, которые регламентируют участие граждан в

долевом строительстве многоквартирных домов, а также процедуру регистрации прав

на недвижимое имущество и сделок с ним.

Подводя итоги данной главы можно сделать следующие краткие

выводы:

- ипотека является формой залога, условия которого

подразумевают то, что имущество, закладываемое на время договорных отношений,

остается в собственности заемщика, а кредитор оставляет за собой права на

собственность данного имущества только в том случае, если заемщик не смоет

выполнить свои обязательства перед кредитором;

- ипотечное кредитование

подразделяется на значительное количество видов в зависимости от того, какой

классификационный признак был взят за основу;

- происхождение ипотечного кредитования в России начинается

с 1754 года, а 2005 год считается временем возрождения ипотеки и развития ее

институтов;

- нормативно-правовая база регулирования ипотечного

кредитования является достаточно обширной с довольно частыми изменениями.

После обзора основных аспектов ипотечного кредитования,

проведем анализ КБ «Кубань Кредит» (ООО).

(ООО) «КБ «Кубань Кредит» — крупный по размеру активов

региональный банк, осуществляющий свою деятельность в Краснодарском крае.

Ключевые направления деятельности — обслуживание и кредитование корпоративных

клиентов, привлечение вкладов и кредитование физических лиц. Базовым источником

финансирования деятельности являются вклады физических лиц (64,3%) [42].

Бенефициары банка — группа физических лиц, в которой

мажоритарным акционером выступает председатель совета директоров, совладелец

строительно-инвестиционной компании «ОБД-Инвест», а также ряда других

организаций — Виктор Бударин, контролирующий совместно с членами семьи 99,19%

долей общества.

Банк «Кубань Кредит» сегодня — ведущая кредитная организация

на Кубани. Это универсальный банк, который работает с частными лицами,

предпринимателями малого, среднего и крупного бизнеса, фермерами и хозяйствами.

Постоянно расширяя список услуг, банк внедряет новые программы, например, «Урожай».

Она предусматривает особые условия финансирования, в рамках которых можно безболезненно

провести посевные работы, а рассчитаться по результатам труда, когда вырастет и

будет собран урожай. Более того, банк идет навстречу производителям и

предоставляет возможность дождаться более выгодной рыночной цены.

В 2015 году по программе было выделено кредитов более чем на

200 миллионов рублей. Для курортных учреждений также предусмотрена новая

программа — «Курорт», в рамках которой открыта линейка кредитных продуктов.

Банк не только кредитует разные отрасли промышленности и

сельского хозяйства, он участвует в модернизации мукомольных цехов, инвестирует

молочную и сахарную отрасли, поддерживает закладку и возведение теплиц, дает

средства на строительство жилья, направляет усилия на развитие и устройство

рационального логистического подхода в сфере товаров и услуг.

Взвешенная позиция банка, направленная на поддержку

реального сектора экономики, постоянная работа над расширением списка услуг,

четкая, выверенная стратегия приносит результаты.

Коммерческий банк «Кубань Кредит» общество с ограниченной

ответственностью — один из самых активно развивающихся банков Краснодарского

края, успешно работающий на финансовом рынке региона с 1993 года.

Регистрационный номер банка – 2518.Анализируемый банк действует на основе

следующих лицензий:

- Генеральная лицензия на осуществление банковских операций

№ 2518 от 3 июля 2012 года;

- Лицензия на привлечение во вклады и размещение драгоценных

металлов № 2518 от 5 марта 2008 года;

- Лицензия профессионального участника рынка ценных бумаг на

осуществление депозитной деятельности № 023-13652-000100 от 13 марта 2012 года;

- Лицензия профессионального участника рынка ценных бумаг на

осуществление брокерской деятельности № 023-13747-100000 от 26 марта 2013 года;

- Лицензия на осуществление деятельности в отношении шифровальных

(криптографических) средств ЛСЗ № 0006585 Рег. № 1199Н от 7 июня 2013 года.

Широкая сеть из 65 дополнительных, 4 операционных офисов, 77

операционных касс вне кассового узла, расположенных в Краснодарском крае,

Ростовской области, Республике Адыгея позволяет Банку сотрудничать с

организациями всех форм собственности, предпринимателями и населением, расширяя

своё влияние на кредитно-финансовом рынке Кубани.

Организационная структура КБ

«Кубань Кредит» ООО представлена на рисунке 4.

Рисунок 4 – Организационная структура КБ «Кубань

Кредит» (ООО)

В основе линейно-функциональной структуры управления

лежит принцип полного распорядительства: выполнение указаний функционального

органа в пределах его компетенции обязательно для подразделений.

Управляет акционерным банком общее собрание

акционеров, которое является высшим звеном его организационной структуры и

созывается не реже одного раза в год, при этом возможны случаи внеочередного

собрания акционеров по требованию учредителей, совета директоров, ревизионной

комиссии или акционеров банка. На собрании акционеров присутствуют все

акционеры, однако право голоса имеют лишь владельцы обыкновенных акций. Общее

собрание акционеров утверждает и вносит изменения в устав банка, положения о

совете директоров, правлении банка, ревизионной комиссии, принимает решение о

расширении числа участников или их выходе из банка, утверждает годовой отчет, а

также решает другие важные для банка вопросы.

Деятельность совета директоров включает: определение

целей банка и формирование его политики; внесение изменений в устав банка;

определение размера дивидендов; перевод средств со счета нераспределенной

прибыли на резервные счета; определение организационной структуры банка; наем и

увольнение руководящих работников; определение форм и видов отчетов;

осуществление контроля за ссудами и инвестициями; проверку всех банковских

операций; осуществление консалтинговых услуг; формирование маркетинговой

политики банка; установление деловых связей с другими банками и юридическими

лицами.

Совет директоров избирает председателя совета

директоров, который может быть президентом банка. Председатель совета

директоров занимается информированием совета директоров о работе банка, о

связях с общественностью, о перспективах развития банка и так далее;

осуществляет управление оперативной деятельностью банка.

Правление банка наряду с председателем совета

директоров включает вице-президентов, которые возглавляют ведущие отделы банка,

а также главного бухгалтера, осуществляющего бухгалтерский учет, движение

денежных средств и контроль. В зарубежных банках в правление входит ревизор,

который подчиняется непосредственно председателю совета директоров и

осуществляет внешний обзор деятельности банка, выявляет его недостатки,

перспективы развития и докладывает об этом совету директоров.

В задачи правления банка входят: организация и

осуществление оперативного руководства деятельностью банка в целях обеспечения

выполнения решений общего собрания акционеров и совета директоров; утверждение

положения о структурных подразделениях, филиалах и представительствах банка,

решение вопросов подбора и расстановки кадров.

В организационной структуре банка реализуются как

оперативные (кредитование, инвестирование, осуществление доверительных

операций, международных расчетов, прием и обслуживание вкладов), так и

штабные функции (консультирование исполнителей, ведение

бухгалтерского учета, анализ хозяйственной деятельности, прием на работу,

повышение квалификации сотрудников, маркетинг, контроль за деятельностью

банка).

Подразделения банка формируются по следующему

назначению:

- кредитный комитет осуществляет деятельность по

разработке кредитной политики банка, а ревизионный – внешнему обзору и оценке

деятельности банка;

- управление депозитных операций осуществляет прием и

выдачу вкладов, а также эмиссию и размещение собственных ценных бумаг;

- управление кредитных операций осуществляет

краткосрочное и долгосрочное кредитование, кредитование населения, проведение

банковских операций, связанных с кредитованием, таких как лизинг, факторинг и

другие;

- управление посреднических операций осуществляет

проведение трастовых и комиссионных операций, факторинговых и посреднических

услуг, а также операций с ценными бумагами;

- валютное управление осуществляет операции, которые

связаны с привлечением валютных вкладов, покупки валюты, предоставление

валютных кредитов, проведение международных расчетов;

- учетно-операционное управление включает отделы,

которые осуществляют проведение расчетно-кассового обслуживания клиентов.

Для выполнения штабных операций в банке формируются

службы:

- административно-хозяйственный отдел;

- юридический отдел проведение проверки правильности

составления документов, договоров, проведения трастовых операций;

- отдел кадров занимается подбором и расстановкой

кадров;

-отдел автоматизации занимается внедрением и

оптимизацией вычислительной техники;

- отдел маркетинга изучает изменение конъюнктуры

регионального рынка, разрабатывает стратегию маркетинга;

- бухгалтерия занимается ведением бухгалтерского и

налогового учета финансово-хозяйственной деятельности банка и другие отделы.

В банке

«Кубань Кредит» создан значительный организационный, интеллектуальный,

технический и финансовый потенциал. Банк имеет устойчивое положение на

финансовом рынке Кубани, обладает высокой ликвидностью активов, динамичным

ростом основных показателей, стабильной клиентской базой. Банк «Кубань Кредит»

входит в основные профессиональные банковские и деловые сообщества, банк

является членом Ассоциации российских банков (АРБ), членом Ассоциации

региональных банков «Россия», членом Краснодарской торгово-промышленной палаты.

КБ «Кубань Кредит» (ООО) получил свидетельство № 269 от

09.12.2004 года о внесении его в реестр банков-участников системы обязательного

страхования вкладов Государственной корпорации «Агентство по страхованию

вкладов».КБ «Кубань Кредит» (ООО) присоединяется к Кодексу этических принципов

банковского дела, разработанному Ассоциацией Российских банков, как к акту

саморегулирования деятельности банковского сообщества Российской Федерации на

основе норм деловой этики и финансового права. КБ «Кубань Кредит» (ООО)

добровольно соглашается руководствоваться в своей практике кодексом, исходя из

долгосрочных интересов банковского сектора российской экономики и требований

цивилизованных рыночных отношений.

Банк «Кубань Кредит» располагает солидным опытом и твёрдой

волей для плодотворной работы на перспективу.

Информация о Программе финансовой поддержки малого и

среднего предпринимательства представлена на официальном сайте ОАО «МСП Банк» www.mspbank.ru.Коммерческий банк «Кубань Кредит» общество с

ограниченной ответственностью осуществляет кредитование субъектов малого и

среднего предпринимательства за счет целевых ресурсов открытого акционерного

общества «Российский Банк поддержки малого и среднего предпринимательства» (ОАО

«МСП Банк») по кредитному продукту для субъектов МСП «Микрокредит МСП».

Информация о Программе финансовой поддержки малого и среднего

предпринимательства представлена на официальном сайте ОАО «МСП Банк»

www.mspbank.ru.

Своим клиентам финорганизация предлагает стандартный набор

банковских продуктов и услуг (кредитование, расчетно-кассовое обслуживание,

сейфовые ячейки, дистанционное банковское обслуживание, VIP-обслуживание,

депозитарное обслуживание, операции с мерными слитками, монеты из драгоценных

металлов, обезличенные металлические счета и пр.).

Среди клиентов банка — агропромышленный строительный

комбинат «Гулькевичский», ОАО «Ильский завод Утяжелитель — НПО «Бурение», ОАО

«Племзавод имени В. И. Чапаева», ОАО «Строймаш», ОАО «Новоросцемент»,

ООО «МеталлТрубоСталь», ООО «Талан», ЗАО «Фирма «УМИТ Автогрейд», ООО

«Агростимул-Кубань», ООО «Приоритет», ООО «Интернет Технологии и коммуникации»,

Управление Пенсионного фонда РФ в Апшеронском районе Краснодарского края и

другие организации.

По состоянию на 2015 год КБ «Кубань Кредит» (ООО)занимает

ведущие позиции в банковской системе Российской Федерации[41]:

- 1 февраля 2015 г. – лидирующая позиция среди банков ЮФО в

списке 30 самых бюджетных банков России, опубликованном Издательским домом

«КоммерсантЪ»;

- 27 марта 2015 г. – 78 место в Рейтинге надёжности

банков—2015 по версии финансово-экономического журнала «Forbes»;

- 10 апреля 2015 г. на IV Межрегиональной конференции

«Региональные стратегии банков на 2015 год», организованной журналом «Эксперт»

в Ростове-на-Дону, Банк «Кубань Кредит» второй год подряд признан победителем в

номинации «Региональный банк с самой широкой сетью офисов»;

- 19 мая 2015 г. – 58 место в рейтинге «ТОП-200 Самых

дружелюбных банков в социальных медиа» за 1 квартал 2015 года, по версии

EasyFinance;

- 29 мая 2015 г. член Наблюдательного совета КБ «Кубань

Кредит» (ООО) Елена Кандинер удостоена высшей награды Международной банковской

премии «Банковское дело» - «Бриллиантовая звезда», в номинации «За личный вклад

в развитие банковской системы России»;

- 15 июля 2015 г. – стал победителем краевого конкурса

«Лидер экономики Кубани» в номинации «Банковский сектор» и другие награды.

Согласно финансовому рейтингу КБ «Кубань Кредит» (ООО)

занимает следующие позиции по основным показателям деятельности банка по

состоянию на конец 2015 года:

- по активам-нетто в

Краснодарском крае занимает 1-е место, а по России 90-е (63 121,5

млн.руб.);

- по чистой прибыли

в Краснодарском крае 1-е место, по России 106-е место (319,4 млн.руб.);

- по кредитному

портфелю 1-е место в регионе и 74-е место по России (42 149,1 млн.руб.);

- по просроченной

задолженности в кредитном портфеле 3-е место в регионе и 89-е место по России

(1 359,8 млн.руб.);

-по вкладам

физических лиц 1-е место в регионе и 54-е место по России (41 618,0

млн.руб.);

- по кредитам

физическим лицам 1-е место по региону и 68-е по России (8 008,2 млн.руб.);

- по кредитам

предприятиям и организациям 1-е место по региону и 47-е по России

(42 362,0 млн.руб.);

- по привлеченным

межбанковским кредитам 1-е место по региону и 148-е по России (666,5

млн.руб.);

- по капиталу (по

форме 123) 1-е место по региону и 84-е по России (8 894,0 млн.руб.);

- по валютному

обороту к активам-нетто 9-е место по региону и 355-е по России (0,010

млн.руб.);

- по вложениям в

ценные бумаги 1-е место по региону и 91-е по России (7 344,6 млн.руб.);

- по рентабельности

активов-нетто 6-е место в регионе и 382-е место по России (0,60 %);

- по рентабельности

капитала 5-е место в регионе и 294-е место по России (4,83 %);

- по уровню

просроченной задолженности 11-е место в регионе и 535-е место по России (1,13

%);

- по уровню

резервирования по кредитному портфелю 12-е место в регионе и 557-е место по

России (5,25 %);

- по уровню

обеспечения кредитного портфеля залогом имущества 7-е местов регионе и 320-е

место по России (109,08 %)[39].

Подводя итоги по

данному пункту выпускной квалификационной работы, можно отметить, что КБ

«Кубань Кредит» (ООО) играет значительную роль в развитии региональной

экономики.

Для анализа деятельности банка необходимо провести оценку состава

и структуры активов и пассивов банка в динамике.На основании данных, взятых из

Приложения А «Бухгалтерский баланс КБ «Кубань Кредит» (ООО) за 2013-2015гг.»,

рассмотрим структуру ресурсов КБ «Кубань Кредит» (ООО), представленную в

таблице 4.Данная таблица составлена для наглядного изображения структуры всех

обязательств и источников собственных средств коммерческого банка.

Таблица 4 – Динамика и структура

ресурсов КБ «Кубань Кредит» (ООО) за 2013-2015 гг.

|

Наименование

статей

|

01.01.2014

|

01.01.2015

|

01.01.2016

|

Откл.

2015г. от 2013г,

(+,-)

млн. руб.

|

|

сумма,

млн. руб.

|

уд.

вес, %

|

сумма,

млн. руб.

|

уд.

вес, %

|

сумма,

млн. руб.

|

уд.

вес, %

|

|

1.Кредиты,

депозиты и прочие средства Центрального банка Российской Федерации

|

30

|

0,05

|

0

|

0,00

|

0

|

0,00

|

-30

|

|

2.Средства

кредитных организаций

|

464

|

0,82

|

710

|

1,30

|

517

|

0,76

|

53

|

|

3.Средства

клиентов, не являющихся кредитными организациями

|

49

109

|

86,94

|

45

621

|

83,71

|

56

383

|

86,25

|

7274

|

|

-Вклады

физических лиц

|

29

463

|

52,16

|

33

942

|

62,28

|

44

929

|

15

466

|

|

4.

Выпущенные долговые обязательства

|

16

|

0,03

|

8

|

0,02

|

18

|

0,03

|

2

|

|

5.

Обязательство по текущему налогу на прибыль

|

0

|

0,00

|

32

|

0,06

|

61

|

0,09

|

61

|

|

6.

Отложенное налоговое обязательство

|

0

|

0,00

|

122

|

0,22

|

109

|

0,17

|

109

|

|

7.Прочие

обязательства

|

627

|

1,11

|

873

|

1,60

|

506

|

0,77

|

-121

|

|

8.

Резервы на возможные потери по условным обязательствам кредитного характера,

прочим возможным потерям и операциям с резидентами офшорных зон

|

23

|

0,04

|

19

|

0,04

|

124

|

0,19

|

101

|

|

Всего обязательств

|

50

269

|

88,99

|

47

385

|

86,95

|

57

718

|

88,29

|

7449

|

|

1.Средства

акционеров (участников)

|

247

|

0,44

|

247

|

0,45

|

247

|

0,38

|

0

|

|

2.Резервный

фонд

|

705

|

1,25

|

823

|

1,51

|

983

|

1,50

|

278

|

|

3.

Переоценка основных средств

|

869

|

1,54

|

698

|

1,28

|

696

|

1,06

|

-173

|

|

4.

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

3

607

|

6,39

|

4

280

|

7,85

|

5

187

|

7,94

|

1580

|

|

5.Неиспользованная

прибыль (убыток) за отчетный период

|

790

|

1,40

|

1

065

|

1,96

|

540

|

0,83

|

-251

|

|

Всего источников собственных средств

|

6

218

|

11,01

|

7

113

|

13,05

|

7

652

|

11,71

|

1434

|

|

Валюта баланса

|

56

487

|

100,00

|

54

498

|

100,00

|

65

370

|

100,00

|

8883

|

В анализируемый период обязательства КБ «Кубань Кредит» (ООО)

увеличились на 7 449 млн.руб. и составили на конец 2015 года 57 718

млн.руб. В большей степени на данное увеличение повлиял прирост вкладов

физических лиц на 15 466 млн.руб. в структуре пассивов обязательства занимают 88,99

% в 2013 году и 86,95 % и 88,29 % в 2014-2015 гг. соответственно. Темп роста

обязательств за анализируемый период составил 114,81 % (сравнивая 2013 и 2015

гг.).

Кредиты, депозиты и прочие средства Центрального банка РФ в

2015 году по сравнению с 2013 годом сократились до нуля, следовательно, в

данный период анализируемый банк не привлекал средства от Центрального банка.

Средства кредитных организаций в 2015 году увеличились на 53

млн.руб. по сравнению с 2013 годом и составили 517 млн.руб. Данный показатель в

структуре пассивов банка имеет незначительную долю (0,79 %) в 2015 году.

В пассиве наибольшая доля приходится на обязательства

клиентов, не являющихся кредитными организациями (83-87%), в том числе

физических лиц (52-69 %). Средства клиентов, не являющихся кредитными

организациями увеличились на 7 274 млн.руб. в 2015 году по сравнению с

2013 годом и составили 56 383 млн.руб. Однако, темпы прироста вкладов

физических лиц превышают темпы прироста средств клиентов, не являющихся

кредитными организациями. Прирост вкладов физических лиц составил 15 466 млн.руб.

Выпущенные долговые обязательства банка в 2015 году

составили 18 млн.руб., что на 2 млн.руб. выше, чем в 2013 году. Однако, доля

данного показателя в структуре пассивов за анализируемый период незначительна

(менее 0,1 %).

В 2015 году обязательство банка по текущему налогу на

прибыль составило 61 млн.руб. (0,09 % в структуре пассивов), что на 91,40 %

больше, по сравнению с 2014 годом, в котором значение данного показателя было

равно 32 млн.руб.

Отложенное налоговое обязательство банка увеличилось на 109

млн.руб. по сравнению с 2013 годом, однако, сравнивая с 2014 годом, данный

показатель сократился на 13 млн.руб. Доля отложенных налоговых обязательств

банка в 2014г. составила 0,22 %, в 2015 г. – 0,17 %.

Прочие обязательства банка в 2013 году составили 627

млн.руб., а к 2015 году сократились до 506 млн.руб. (то есть на 19,32 %). Их

доля в структуре пассивов банка погодом составила: в 2013 г. – 1,11 %, в 2014

г. – 1,60 %, в 2015 г. – 0,77 %.

Резервы на возможные потери по условным обязательствам

кредитного характера, прочим возможным потерям и операциям с резидентами

офшорных зон в 2015 году увеличились в 5,4 раза по сравнению с 2013 годом и

составили 124 млн.руб., что в структуре пассивов занимает 0,19 %.

Источники собственных средств банка в 2015 году составили

7 652 млн.руб., что занимает 11,71 % в структуре пассивов. По сравнению с

2013 годом данный показатель прирос на 23,07 %, а с 2014 г. – на 7,59 %, что

говорит о снижении темпов роста источников собственных средств.

Рост источников собственных средств обусловлен увеличением

резервного фонда банка и нераспределенной прибыли прошлых лет. Резервный фонд

КБ «Кубань Кредит» (ООО) в 2015 году увеличился на 278 млн.руб. или на 39,50 %

по сравнению с 2013 годом и составил 983 млн.руб. В структуре пассивов банка

резервный капитал занимает 1,50 %.

Нераспределенная прибыл банка на конец 2015 года составила

5 187 млн.руб., что в структуре пассивов занимает 7,94 %. По данному показателю

наблюдается положительная динамика за 2013-2015 гг.: в 2014 году произошло

увеличение на 672 млн.руб., а в 2015 г. – на 907 млн.руб., что говорит об

увеличении темпов роста данного показателя.

Средства акционеров банка за анализируемый период составили

247 млн.руб., что в структуре пассивов в 2015 году занимает 0,38 %. Переоценка

основных средств банка в структуре пассивов в 2015 году составила 1,06 %. В

динамике за три года данный показатель сократился с 869 млн.руб. в 2013 году до

696 млн.руб. в 2015 году. Неиспользованная прибыль за отчетный период в 2015

году также сократилась на 251 млн.руб. по сравнению с 2013 годом и составила

540 млн.руб. В структуре пассивов банка данный показатель занимает 0,83 % в

2015 году.

Стоимость пассивов КБ «Кубань Кредит» (ООО) за 2013-2015 гг.

увеличилась на 8 883 млн.руб. и составила на конец 2015 года 65 370

млн.руб.

Далее

рассмотрим структуру активов банка за 2013-2015

гг. на основе информации, взятой из Приложения А «Бухгалтерский баланс КБ «Кубань Кредит» (ООО)

за 2013-2015гг.»,

представленную в таблице 5.

Таблица 5 – Структура активов КБ «Кубань

Кредит» ООО в динамике за 2013-2015 гг.

|

Наименование

статьи

|

01.01.2014

|

01.01.2015

|

01.01.2016

|

Темпы

роста, % или раз

|

|

|

сумма,

млн. руб.

|

уд.

вес, %

|

сумма,

млн. руб.

|

уд.

вес, %

|

сумма,

млн. руб.

|

уд.

вес, %

|

|

|

|

Денежные

средства

|

5274

|

9,34

|

6801

|

12,48

|

6813

|

10,42

|

129,18

|

|

|

Средства

кредитных организаций в ЦБ РФ, в т.ч.

|

5214

|

9,23

|

3340

|

6,13

|

4053

|

6,20

|

77,74

|

|

|

-

обязательные резервы в БР

|

403

|

0,71

|

678

|

1,24

|

857

|

1,31

|

2,12

раз

|

|

|

Средства

в кредитных организациях

|

1350

|

2,39

|

392

|

0,72

|

593

|

0,91

|

43,90

|

|

|

Чистые

вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль

или убыток

|

3482

|

6,16

|

3518

|

6,46

|

6033

|

9,23

|

173,26

|

|

|

Чистая

ссудная задолженность

|

36177

|

64,04

|

34972

|

64,17

|

42221

|

64,59

|

116,71

|

|

|

Чистые

вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличие для

продажи

|

96

|

0,17

|

0

|

0,00

|

0

|

0,00

|

0,00

|

|

|

Требования

по текущему налогу на прибыль

|

0

|

0,00

|

0

|

0,00

|

62

|

0,09

|

0,00

|

|

|

Отложенный

налоговый актив

|

0

|

0,00

|

20

|

0,04

|

0

|

0,00

|

0,00

|

|

|

Основные

средства, нематериальные активы и материальные запасы

|

4480

|

7,93

|

4547

|

8,34

|

4694

|

7,18

|

104,78

|

|

|

Прочие

активы

|

414

|

0,73

|

907

|

1,66

|

901

|

1,38

|

2,18

раз

|

|

|

Всего

активов

|

56487

|

100,00

|

54498

|

100,00

|

65370

|

100,00

|

115,73

|

|

Активы

банка – финансовые средства, размещенные

в различные активные операции кредитной организации. Активные операции банка – это размещение собственных и привлеченных

(заемных) средств с целью получения дохода. Они составляют важнейшую часть

операций кредитной организации [13].

Стоимость активов КБ «Кубань Кредит» (ООО) за 2013-2015 гг.

увеличилась на 15,73 % , с 56 487 млн.руб. в 2013 году до 65 370 млн.руб. в 2015 году. В

структуре активов основное место занимает чистая ссудная задолженность. Ее доля

в 2015 году составила 64,59 %, а темпы роста в 2015 году по сравнению с 2013

годом составили 116,71 %.

Денежные

средства банка в 2015 году по сравнению с 2013 годом увеличились на 29,18 % и

на 0,17 % в сравнении с 2014 годом. Стоимость данного показателя в 2015 году

составила 6 813 млн.руб., что занимает 10,42 % в структуре активов банка.

В 2013 году доля денежных средств в структуре активов банка составила 9,23 %

(5 274 млн.руб.), а в 2014 году – 12,48 % (6 801 млн.руб.).

Средства

кредитных организаций в Центральном банке Российской Федерации в 2015 году

составили 4 053 млн.руб., что в структуре активов банка занимает 6,20 %. В

2014 году по сравнению с 2013 годом наблюдается значительное (на 1 874

млн.руб.) снижение данного показателя, а к 2015 году увеличение на 713 млн.руб.

(в сравнении с 2014 годом). Несмотря на то, что стоимость средств кредитных

организаций в ЦБ РФ увеличилась за последний год, темпы роста данного

показателя в 2015 году к 2013 году составили 77,74 %.

Стоимость

обязательных резервов в Банке России в 2013 году составила 403 млн.руб. К 2015

году темпы роста данного показателя составили 212,46 %, а его стоимость на

конец 2015 года – 857 млн.руб. В структуре активов банка обязательные резервы в

Банке России составили в 2013 году – 0,71 %,в 2014 году – 1,24 % и в 2015 году

1,31 %.

В

2013-2015 гг. наблюдается отрицательная динамика стоимости средств в кредитных

организациях. В 2013 году данный показатель составил 1 350 млн.руб., что в

структуре активов занимает 2,39 %, а к 2015 году сократился на 758 млн.руб. или

на 56,10 % и составил 593 млн.руб. Доля данного показателя в связи со снижением

его стоимости в структуре активов составила 0,91 %.

Стоимость

финансовых активов, оцениваемых по справедливой стоимости через прибыль или

убыток, составила 6 033 млн.руб. в 2015 году, что на 2 551 млн.руб. и

2 515 млн.руб. больше, чем в 2013-2014 гг. соответственно. Доля данного

показателя в структуре активов банка также увеличилась с 6,16 % в 2013 году до

9,23 % в 2015 году.

Стоимость

чистой ссудной задолженности КБ «Кубань Кредит» (ООО) в 2015 году составила

42 221 млн.руб., а темпы прироста – 16,71 %. Доля данного показателя в

структуре активов банка колебалась в пределах 64-65 % за анализируемый период.

В 2013 году стоимость чистой ссудной задолженности составила 36 177

млн.руб., что в структуре активов занимает 64,04 %, а к 2014 году стоимость данного

показателя сократилась до 34 972 млн.руб. с увеличением его доли до 64,17

%.

Стоимость

чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличие

для продажи в 2013 году составила 96 млн.руб., а их доля в структуре активов –

0,17 %. В 2014 году стоимость данного показателя сократилась до нуля и

сохранила свое значение и в 2015 году.

Стоимость

требований по текущему налогу на прибыль в 2015 году составила 62 млн.руб., что

в структуре активов банка занимает 0,09 %.

Стоимость

отложенных налоговых активов в 2014 году составила 20 млн.руб., что в структуре

активов на данный период занимает 0,04 %. В 2013 и 2015 гг. данному показателю

соответствовало нулевое значение.

Стоимость

основных средств, нематериальных активов и материальных запасов увеличилась на

4,78 % в 2015 году и составила 4 694 млн.руб. Удельный вес данного

показателя в структуре активов составил: в 2013 году – 7,93 %, в 2014 г. – 8,34

%, в 2015 г. – 7,18 %.

Темпы

роста прочих активов банка составили 217,82 %, а их доля в структуре активов в

2015 году составила 1,38 % (901 млн.руб.). Данный показатель в 2015 году

увеличился на 487 млн.руб. по сравнению с 2013 годом, в котором стоимость

прочих активов составила 414 млн.руб.

Для

того, чтобы рассмотреть структуру активов КБ «Кубань Кредит» (ООО) в 2015 году,

обратимся к рисунку 5.

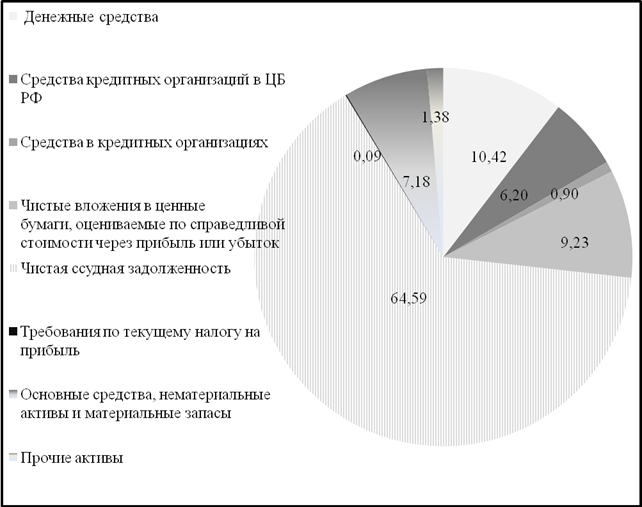

Рисунок 5 –

Структура активов банка в разрезе отдельных статей за 2015 год, %

Анализируя рисунок 5, можно заметить, что в структуре активов

КБ «Кубань Кредит» (ООО) в 2015 году большую долю занимает чистая ссудная

задолженность (64,59 %), далее следуют денежные средства (10,42 %), финансовые

активы, оцениваемые по справедливой стоимости (9,23 %), основные средства,

нематериальные активы и материальные запасы (7,18 %) и средства кредитных

организаций в ЦБ РФ (6,20 %). Доля остальных показателей в структуре активов

банка менее 2 % и в совокупности занимает 2,37 %.

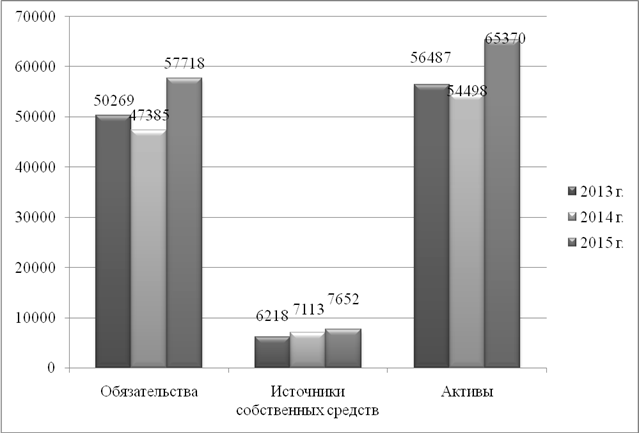

Динамика активов,обязательств и источников собственных

средств банка в динамике за 2013-2015 гг. представлена на рисунке 6.

Рисунок

6 – Динамика показателей деятельности КБ «Кубань Кредит» (ООО) за 2013-2015 гг.,

млн.руб.

В динамике за 2013-2015 гг. мы видим, что обязательства и активы

банка в 2014 году сократились по сравнению с 2013 годом. Однако, в 2015 году в

сравнении с 2014 годом наблюдается значительный рост данных показателей. Что

касается источников собственных средств, то их динамика за весь период

положительна без резких колебаний.

В итоге, можно отметить, что по состоянию на 01.01.2016 года

КБ «Кубань Кредит» (ООО) были достигнуты следующие результаты:

- активы-нетто банка достигли 65 370 млн.руб.,

увеличившись по сравнению с началом года на 10 872 млн.руб. или на 19,94

%;

- чистая ссудная задолженность составила 42 221

млн.руб., она увеличилась на 7 249 млн.руб. Это произошло за счет кредитов

юридическим лицам;

- чистые вложения в ценные бумаги, оцениваемые по

справедливой стоимости через прибыль или убыток составили 6 033 млн.руб.,

что 1,7 раза больше, чем в 2014 году.

После проведения анализа динамики и состава активов и

пассивов банка необходимо рассмотреть состав и динамику расходов и доходов КБ»

Кубань Кредит» (ООО).

На основании данных, взятых из Приложения Б «Отчет о финансовых

результатахКБ «Кубань Кредит» (ООО) за 2013-2015гг.», рассмотрим структуру доходов

КБ «Кубань Кредит» (ООО), представленную в таблице 6.

В 2015 году чистые доходы от

операций с финансовыми активами, оцениваемыми по справедливой стоимости через

прибыль или убыток составили 179 млн.руб., что почти в 44 раза больше, чем в

2013 году. В период с 2013 по 2014 года стоимость данного показателя была

отрицательна и составляла 4 и 186 соответственно.

Стоимость чистых доходов от

операций с ценными бумагами, имеющимися в наличии для продажи, составила в 2014

году 13 млн.руб. В 2013 и 2015 гг. стоимость данного показателя равна нулю.

Чистые доходы от операций с

иностранной валютой в 2015 году по сравнению с 2013 годом увеличились на 59,03

% и составили 138 млн.руб. Однако, по сравнению с 2014 годом, в котором

стоимость данного показателя составила 4 млн.руб., темпы роста в 2015 году

составили 3 520,89 %.

Таблица 6 – Состав и динамика

доходов и расходовКБ «Кубань Кредит» (ООО) за 2013-2015 гг., млн.руб.

|

Наименование

статьи

|

01.01.2014

|

01.01.2015

|

01.01.2016

|

Темпы

роста, % или раз

|

|

Процентные

доходы, всего, в том числе:

|

5 244

|

5 832

|

7 526

|

143,52

|

|

От

размещения средств в кредитных организациях

|

239

|

175

|

439

|

183,79

|

|

От

ссуд, предоставленных клиентам, не являющимся кредитными организациями

|

4 759

|

5 355

|

6 580

|

112,53

|

|

От

вложения в ценные бумаги

|

246

|

302

|

507

|

206,20

|

|

Чистые

доходы от переоценки иностранной валюты

|

-6

|

2 910

|

4 798

|

в

823,88 раза

|

|

Доходы

от участия в капитале других юридических лиц

|

0

|

110

|

56

|

х

|

|

Комиссионные

доходы

|

836

|

2 799

|

4 742

|

в5,67

раз

|

|

Комиссионные

расходы

|

93

|

0

|

0

|

0,42

|

|

Изменение

резерва на возможные потери по ценным бумагам, имеющимся в наличии для

продажи

|

-4

|

2 923

|

2 727 945

|

в

649,51 раза

|

|

Изменение

резерва на возможные потери по ЦБ, удерживаемым до погашения

|

0

|

-277

|

-889

|

х

|

|

Изменение

резерва по прочим потерям

|

-11

|

-3

|

-6

|

185,57

|

|

Прочие

операционные доходы

|

660

|

2 646

|

1 839

|

278,35

|

|

Чистые

доходы (расходы)

|

3 764

|

-186

|

179

|

4,77

|

|

Операционные

расходы

|

2 636

|

123

|

0

|

0,00

|

|

Процентные

расходы, всего, в том числе:

|

2 735

|

0

|

0

|

0,02

|

|

По

привлеченным средствам кредитных организаций

|

42 017

|

4

|

138

|

в

3,29 раза

|

|

По

привлеченным средствам клиентов, не являющихся кредитными организациями

|

2 692

|

224

|

136

|

5,06

|

0

|

0

|

0

|

х

|

|

Прибыль

(убыток) до налогообложения

|

1 128

|

975

|

1 180

|

104,58

|

|

Начисленные

(уплаченные) налоги

|

337

|

109

|

130

|

38,56

|

|

Прибыль

(убыток) после налогообложения

|

790

|

4

|

0

|

0,00

|

|

Распределение

между акционерами (участниками) в виде дивидендов

|

0

|

-23

|

-151

|

х

|

|

Отчисления

на формирование и пополнение резервного фонда

|

0

|

1 030

|

1 560

|

х

|

|

Неиспользованная

прибыль (убыток) за отчетный период

|

790

|

4 579

|

4 751

|

в

6,01 раза

|

Процентные доходы банка за анализируемый

период имели положительную тенденцию. В 2013 году стоимость данного показателя

составила 5 244 млн.руб., а к 2015 году выросла на 43,52 % (7 526

млн.руб.). В структуре процентных доходов банка произошли следующие изменения

по годам:

- доходы от ссуд,

предоставленных клиентам, не являющимся кредитными организациями в 2015 году

составили 6 580 млн.руб., что на 1 821 млн.руб. больше, чем 2013

году. Темп роста данного показателя в 2015 году по сравнению с 2013 годом

составил 138,26 %;

- доходы от размещения

средств в кредитных организациях в 2015 году заметно (на 83,79 %) увеличились

по сравнению с 2013 годом и составили 439 млн.руб. В 2014 году стоимость

данного показателя составила 175 млн.руб., что на 64 млн.руб. меньше по

сравнению с 2013 годом;

- доходы от вложений в ценные

бумаги имеют положительную тенденцию в динамике за 2013-2015 гг. Их стоимость с

246 млн.руб. в 2013 году выросла до 507 млн.руб. в 2015 году, то есть в 2,06

раза.

Стоимость чистых доходов от

операций с ценными бумагами, удерживаемыми до погашения, в 2015 году составила

0,497 млн.руб. Учитывая тот факт, что удельный вес данного показателя за