Порядок и методика учета расчетов с персоналом по оплате труда на примере ОАО 'Керамин'

Содержание

Введение

. Значение и роль заработной платы в современных

экономических условиях хозяйственной деятельности организации

.1 Экономическая сущность заработной платы и

значение учета расчетов по оплате труда

.2 Нормативное правовое регулирование учета и

начисления заработной платы

Порядок документального оформления и учета

расчетов с персоналом по оплате труда

.1 Первичные документы по учету расчетов с

персоналом по оплате труда

.2 Порядок расчета и оплаты труда в ОАО

«Керамин»

.3 Учет удержаний и вычетов из заработной платы

работников организации

.4 Аналитический и синтетический учет расчетов

по оплате труда с персоналом

.5 Международная практика и зарубежный опыт

учета и аудита начисления заработной платы

.6 Основные направления совершенствования учета

расчетов по оплате труда с персоналом

Заключение

Список использованных источников

Приложения

Введение

На современном этапе развития

экономики Республики Беларусь существенно меняется и политика в области оплаты

труда, социальной поддержки и защиты работников.

В этой связи понятие

«заработная плата» наполняется новым содержанием и охватывает все виды доходов

сотрудников по месту работы (а также различных премий, доплат, надбавок и

социальных льгот), начисленных в денежной и натуральной формах, включая

денежные суммы, начисленные работникам в соответствии с законодательством за

неотработанное время (трудовой отпуск, социальный отпуск и др.).

В условиях развивающихся

рыночных отношений правильная организация труда и заработной платы должна

обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к

труду, повышению его качества и производительности. Расходы на оплату труда

составляют значительную часть себестоимости продукции, работ, услуг

промышленных организаций. Поэтому нормы труда и его оплаты необходимо

устанавливать, учитывая не только необходимость воспроизводства рабочей силы,

но также конкурентоспособность продукции, работ, услуг на рынке товаров.

Проблема оплаты труда - одна из

ключевых в экономике Республики Беларусь. От ее успешного решения во многом

зависят как повышение эффективности производства, так и рост благосостояния

людей, благоприятный социально-психологический климат в обществе.

Политика в области оплаты труда

является составной частью управления предприятием, и от нее в значительной мере

зависит эффективность его работы, так как заработная плата является одним из

важнейших стимулов в рациональном использовании рабочей силы.

Каждое предприятие свою

политику в области оплаты труда должно строить с учетом финансового состояния

(исходя из результатов хозяйственной деятельности), уровня безработицы в

регионе, государственного регулирования, положений коллективного договора и

иных локальных правовых актов и уровня заработной платы, выплачиваемых

конкурентами.

Основой заработной платы

является цена труда как фактора производства, которая сводится к его предельной

производительности. Согласно этим положениям работник должен создать такую

величину продукта по стоимости, которая позволит возместить ему заработную

плату, затраты всех ресурсов и получить приращение стоимости в виде прибыли.

Оплата труда в рыночных

условиях является важным условием обмена между работником и предприятием.

Работник, представляя свой труд, вправе ожидать от предприятия:

обеспечения себя средствами жизни

и поддержания работоспособности;

) справедливой оплаты труда.

Своевременность и правильность

начисления оплаты труда зависит от предоставленных в бухгалтерию организации

сведений. Следовательно, на руководителя организации ложится ответственность по

обеспечению взаимодействия между структурными подразделениями предприятия, при

котором первичные документы, необходимые для начисления заработной платы, будут

во время и в полном объеме предоставлены в бухгалтерию.

Таким образом, учет и анализ

труда и заработной платы занимает одно из важнейших мест в бухгалтерском учете,

ведь заработная плата является основным источником дохода рабочих и служащих.

В связи с этим важно соблюдать

действующее законодательство о труде, правильность начисления заработной платы

и удержаний из нее, документальное оформление и отражение в учете всех видов

расчетов между предприятием и его работником.

Все вышеизложенное определяет

актуальность выбранной темы курсовой работы.

Объектом исследования является

открытое акционерное общество «Керамин».

Предмет - методика учета

расчетов и анализ оплаты труда персонала в ОАО «Керамин».

Целью курсовой работы является

изучение порядка и методики учета расчетов с персоналом по оплате труда на

примере ОАО «Керамин».

Для достижения поставленной

цели в курсовой работе ставятся следующие задачи:

изучить действующие в

Республике Беларусь формы и системы оплаты труда;

раскрыть экономическую сущность

расчетов по оплате труда с персоналом;

проанализировать основные

нормативные правовые акты, регулирующие расчеты по оплате труда с персоналом;

рассмотреть порядок

документального оформления и учета выработки, начисления и выплаты заработной

платы;

исследовать методику

синтетического и аналитического учета расчетов по заработной плате;

рассмотреть показатели бухгалтерской

и статистической отчетности по труду и заработной плате.

Структурно работа состоит из

введения, четырех глав, заключения, списка использованных источников и

литературы, а также приложений.

1. Значение и роль заработной

платы в современных экономических условиях хозяйственной деятельности

организации

.1 Экономическая сущность и

значение заработной платы

Труд имеет чрезвычайно значимое

место в установлении и эволюции человеческого социума и каждого его участника.

Социально-экономическая форма труда определяет модель его общественной

организации и описывает собой сумму связей между партнерами трудового процесса,

различные характеристики, свойственные определенной технологии производства.

В современном понятии «труд» -

это процесс сознательной, целесообразной деятельности людей, использующих свои

умственные и физические усилия, имеющийся арсенал средств производства,

природные и социальные ресурсы для создания полезных продуктов, товаров,

духовных и культурных ценностей, оказания услуг, накопления и передачи

информации, в конечном счете, с целью удовлетворения духовных и материальных

потребностей человека и общества [10, с.34].

Роль труда в развитии человека

и общества проявляется в том, что в процессе труда создаются не только

материальные и духовные ценности, предназначенные для удовлетворения

потребностей людей, но и развиваются сами работники, которые приобретают новые

навыки, раскрывают свои способности, пополняют и обогащают знания. Творческий

характер труда находит свое выражение в рождении новых идей, появлении

прогрессивных технологий, более совершенных и высокопроизводительных орудий

труда, новых видов продукции, материалов, энергии, которые, в свою очередь,

ведут к развитию потребностей.

Таким образом, следствием

трудовой деятельности становится, с одной стороны, насыщение рынка товарами,

услугами, культурными ценностями, с другой - прогресс производства, появление

новых потребностей и их последующее удовлетворение. Развитие и

совершенствование производства благотворно сказывается на воспроизводстве

населения, повышении его материального и культурного уровня.

С трудом тесно связано понятие

заработной платы.

В условиях перехода к системе

рыночного хозяйствования в соответствии с изменениями в экономическом и

социальном развитии страны существенно изменилась и политика в области оплаты

труда, социальной поддержки, защиты работников. Многие функции государства по

реализации этой политики переданы непосредственно предприятиям, которые

самостоятельно устанавливают формы, системы, размеры оплаты труда, а также

материального стимулирования его результатов.

Заработная плата, являющаяся

основным законным источником удовлетворения материальных и духовных

потребностей работников и членов их семей, представляет важнейшую экономическую

и юридическую категорию.

Заработная плата -

вознаграждение за труд, которое наниматель обязан выплатить работнику за

выполненную работу в зависимости от ее сложности, количества, качества, условий

труда и квалификации работника с учетом фактически отработанного времени, а

также за периоды, включаемые в рабочее время [9].

Однако не все денежные

средства, выплачиваемые нанимателем работнику, являются заработной платой.

Денежные средства не входят в состав заработной платы, если они не являются

вознаграждением за труд, их размер не зависит от сложности, количества,

качества труда и квалификации работника. В частности, не входит в состав

заработной платы материальная помощь беременным женщинам, компенсация за износ

транспортных средств, принадлежащих работнику, и др.

Заработная плата как

экономическая категория представляет собой цену, т.е. превращенную стоимость

рабочей силы. Для нанимателя это плата за ресурс (рабочую силу), издержки,

которые составляют одну из статей расходов в себестоимости производимых товаров

и услуг. Для работника это основной законный источник удовлетворения

потребностей самого работника и членов его семьи, одно из средств повышения

уровня благосостояния. В этом плане размер заработной платы не должен быть ниже

стоимости определенного набора товаров и услуг, который необходим работнику для

обеспечения жизненных потребностей его и его семьи.

Как выражение цены рабочей силы

заработная плата определяется соотношением спроса и предложения на рынке труда,

а также основными параметрами, характеризующими качество рабочей силы

(профессия, квалификация, производительность труда и т.п.).

Выделяют четыре фактора,

влияющих на размер заработной платы:

сложившийся в отрасли

(профессии), регионе и т.п. уровень заработной платы;

финансовые возможности

нанимателя;

стоимость жизни;

производительность труда [26,

с. 380].

Заработная плата как

экономическая категория выполняет воспроизводственную (восстановление

способности к труду), стимулирующую (ориентированность на повышение

производительности, эффективности и качества труда) и регулирующую (воздействие

на соотношение между спросом и предложением рабочей силы, на уровень занятости

и т.п.) функции. Поэтому в ряде случаев заработная плата рассматривается как

социально-экономическая категория [24, с. 137].

Под формой оплаты труда понимают

объект учета труда, подлежащий оплате: время или количество выполненной работы.

Отсюда и две формы оплаты труда - повременная и сдельная.

Повременная заработная плата -

это такая форма оплаты труда, при которой величина заработка работника зависит

от фактически отработанного времени независимо от количества произведенной

продукции. В пределах повременной формы заработной платы дополнительно

различают почасовую, дневную, недельную и месячную заработную плату [25, с.

10].

Своеобразной модификацией повременной

формы заработной платы выступает система окладов. Она применяется для оплаты

труда государственных служащих, военнослужащих, административно-управленческого

аппарата, руководителей и главных специалистов производств. Она также

устанавливается за отработанное время.

Сдельная заработная плата -

форма оплаты труда, при которой величина заработка работника устанавливается в

зависимости от количества произведенных единиц продукции с учетом их качества,

сложности и условий труда или выполненных операций. В связи с этим сдельная

заработная плата иначе называется поштучной заработной платой [25, с. 10].

В отличие от работников,

получающих заработную плату исходя из повременной системы, сдельщики получают

заработную плату из расчета определенной стоимости одной единицы произведенной

продукции или количества оказанных услуг (выполненных работ).

Предприятия самостоятельно

выбирают приемлемые для них формы и системы организации заработной платы. При

этом необходимо соблюдение ряда условий, которые определяют целесообразность их

использования.

Применять сдельную оплату труда

рекомендуется:

при необходимости увеличения

объема выпуска продукции;

наличии количественных

показателей работы, которые непосредственно зависят от конкретного работника;

возможности точного учета

объемов выполняемых работ и качества произведенной продукции;

возможности нормирования труда

и установления тарификации работ в соответствии с требованиями

тарифно-квалификационных справочников.

Сдельную оплату труда не

рекомендуется применять, если она ведет:

к ухудшению качества продукции;

нарушению технологических

режимов;

ухудшению обслуживания

оборудования;

нарушению требований техники

безопасности;

перерасходу сырья и материалов.

Организация повременной оплаты

труда требует соблюдения следующих условий:

надлежащего учета фактически

отработанного времени;

наличия строго

регламентированных автоматизированных производств, где работник не может

повлиять на время выполнения технологических операций;

высоких требований к качеству

продукции;

установления и правильного

применения трудовых норм и нормативов - нормированных производственных заданий

на смену, неделю, месяц.

Сдельная форма заработной платы

подразделяется на системы по следующим признакам:

способу определения сдельной

расценки (прямые, косвенные, прогрессивные, аккордные);

способу расчета с работающими

(индивидуальные, коллективные);

способу материального поощрения

(простые, премиальные) [28, с. 451].

Система оплаты труда - механизм

начисления заработной платы, обеспечивающий учет количества труда, затраченного

работниками. К основным системам оплаты труда относят: повременную, сдельную, а

также их производные варианты (повременно-премиальную, сдельно-премиальную и

др.).

С учетом этой классификации в

организации заработной платы находят использование следующие системы оплаты

труда: [27, с. 69]

прямая-сдельная (заработок

начисляется работнику по заранее установленной расценке за каждую единицу

качественно произведенной продукции).

сдельно-прогрессивная (труд

рабочего в пределах установленной исходной нормы оплачивается по основным

одинарным расценкам, а сверх установленной исходной нормы - по повышенным

расценкам, т.е. стоимость единицы произведенной продукции увеличивается при

увеличении производительности труда). В рамках этой системы разрабатывается

специальная шкала, устанавливающая степень увеличения сдельных расценок в

зависимости от уровня превышения исходной нормы.

косвенно-сдельная (заработная

плата начисляется в зависимости от выработки другого работника, количество

произведенной продукции которого зависит от качества работника, в отношении

которого установлена косвенно-сдельная система оплаты труда).

сдельно-премиальная (работник

получает заработную плату по прямым сдельным расценкам за количественные

показатели и премию за качественные показатели работы, выполнение и

перевыполнение показателей роста производительности труда, повышение объемов

производства, выполнение технически обоснованных норм выработок и снижение

нормируемой трудоемкости, повышение качества продукции, бездефектное изготовление

продукции, соблюдение нормативно-технической документации и стандартов).

простая повременная (заработок

работнику начисляется за фактически отработанное время по тарифной ставке,

соответствующей присвоенному ему тарифному разряду).

повременно-премиальная (в

заработную плату работника сверх тарифа (оклада или ставки) за фактически

отработанное время включается премия за конкретные достижения в труде по

заранее установленным показателям).

аккордная (оплата проводится не

за одну единицу произведенной продукции, а за целый комплекс законченных

работ).

В зависимости от формы

организации труда сдельная оплата труда подразделяется на индивидуальную и

коллективную.

Индивидуальная сдельная оплата

возможна на работах, где труд каждого работника подлежит точному учету. Оплата

зависит от количества изготовленной работниками годной продукции и сдельной

расценки на единицу изделия. Если работник выполняет несколько различных видов

работ (операций), оплачивается каждый вид по установленным на них расценкам.

При коллективной сдельной

оплате труда заработок каждого работника зависит от результатов работы всего

коллектива. Такая оплата основывается на пооперационных (индивидуальных) или

коллективных (комплексных) расценках. При этом коллективные сдельные расценки

рассчитываются на основе пооперационных или укрупненных и комплексных норм.

Распределение коллективного заработка между отдельными работниками с целью

исключения уравнительности, как правило, осуществляется с помощью коэффициента

трудового участия, учитывающего личный вклад каждого в общие результаты труда

коллектива.

Таким образом, формы и системы

оплаты труда предназначены для учета в заработной плате количественных и

качественных характеристик труда. Формы и системы заработной платы,

взаимодействуя с нормированием труда и тарифной системой заработной платы,

позволяют применить к каждой группе и категории работающих определенный порядок

начисления заработка посредством установления функциональной зависимости между

мерой труда и его оплатой с тем, чтобы точнее учесть количество труда,

вложенного в производство и его конечные результаты.

Для работника заработная плата

- главная и основная статья его личного дохода, средство воспроизводства и

повышения уровня благосостояния его самого и его семьи, а отсюда и стимулирующая

роль заработной платы в улучшении результатов труда для увеличения размера

получаемого вознаграждения. Для нанимателя заработная плата работников - это

расходуемые им средства на использование привлекаемой по найму рабочей силы,

что составляет одну из основных статей расхода в себестоимости производимых

товаров и услуг. При этом наниматель, естественно, заинтересован в возможном

снижении удельных затрат рабочей силы на единицу продукции, хотя в то же время

может оказаться целесообразным увеличить расходы на рабочую силу в целях

повышения ее качественного уровня, если это позволит увеличить прибыль

предприятия за счет стимулирования трудовой и творческой инициативы работников.

Кроме того, уровень оплаты труда оказывает ощутимое воздействие на поведение и работника,

и нанимателя, складывающееся в связи с регулированием отношений между ними в

условиях неравновесного состояния спроса и предложения рабочей силы на рынке

труда.

Высокая значимость зарплаты как

источника дохода для населения ставит данный показатель в число ключевых целей

экономической политики, проводимой в Республике Беларусь.

Учет труда и заработной платы

занимает одно из центральных мест в системе учета на предприятии, так как

влияет на структуру и состав затрат, а соответственно и на финансовый результат

хозяйственной деятельности. Ускорение социально-экономического развития

предприятия в первую очередь связано с повышением творческой активности

работников. Решению этой задачи служит система организации заработной платы

работников, и прежде всего рабочих. Ставя каждую категорию рабочих в

определенные организационно-экономические условия, она формирует тем самым

материальную заинтересованность в достижении определенных производственных

результатов. Учет труда и заработной платы должен обеспечить оперативный

контроль за количеством и качеством труда, за использованием средств,

включаемых в фонд заработной платы и выплаты социального характера.

Основными задачами учета труда

и заработной платы являются:

точный учет личного состава

работников, отработанного ими времени и объема выполняемых работ;

правильное исчисление сумм

оплаты труда и удержаний из нее;

учет расчетов с работниками

предприятия, бюджетом, органами социального страхования и фондом пенсионного

обеспечения;

контроль за рациональным использованием

трудовых ресурсов, оплаты труда и фонда потребления;

правильное отнесение

начисленной оплаты труда и отчислений на социальные нужды на счета издержек

производства и обращения и на счета целевых источников;

в установленные сроки

произведение расчетов с персоналом предприятия по оплате труда.

.2 Нормативно-правовое

обеспечение учета и начисления заработной платы

заработный плата учет аудит

В процессе начисления и выплаты

сумм заработной платы, а также для правильного ведения учетных операций и контроля

расчетов по оплате труда с работниками организации бухгалтеру, экономисту

необходимо руководствоваться значительным числом законодательных и нормативных

правовых актов, а также локальными нормативными актами, разрабатываемыми в

каждой организации.

Основным законодательным

документом по вопросам организации и оплаты труда является Трудовой кодекс

Республики Беларусь. Выполнение установленных в его статьях норм является

обязательным для всех руководителей и работников независимо от форм

собственности и вида деятельности.

Порядок начисления заработной

платы в зависимости от организационно-правовой формы субъекта хозяйствования,

его функционального назначения, сферы деятельности и других факторов может

определяться специальными нормативными правовыми актами:

) Указом Президента Республики

Беларусь от 28.12.1999 № 770 «О мерах по совершенствованию условий оплаты труда

работников бюджетных организаций и иных организаций, получающих субсидии,

работники которых приравнены по оплате труда к работникам бюджетных организаций»;

) Декретом Президента РБ от

26.07.1999 № 29 «О дополнительных мерах по совершенствованию трудовых

отношений, укреплению трудовой и исполнительской дисциплины»;

) Законом Республики Беларусь

от 17.07.2002 № 124-З «Об установлении и порядке повышения минимальной

заработной платы»;

) Постановлением Совета

Министров Республики Беларусь от 14.11.2012 № 1047 «Об оплате труда работников

администраций свободных экономических зон»;

) Постановлением Совета

Министров Республики Беларусь от 30.08.2008 № 1252 «Об утверждении Положения о

порядке и условиях оплаты труда, выплаты компенсаций и пособий дипломатическим

работникам, работникам административно-технического персонала, направленным на

работу в дипломатические представительства и консульские учреждения Республики

Беларусь, и порядке уплаты обязательных страховых взносов на пенсионное

страхование супругов дипломатических работников»;

) Постановлением Совета

Министров Республики Беларусь от 18.08.2004 № 990 «Об упорядочении условий

оплаты труда работников дипломатических представительств и консульских

учреждений Республики Беларусь и признании утратившими силу некоторых

постановлений Совета Министров Республики Беларусь по вопросам таких

представительств и учреждений»;

) Постановлением Совета

Министров Республики Беларусь от 26.01.2013 № 60 «Об утверждении Положения о

размере и порядке выплаты заработной платы временным (антикризисным)

управляющим, осуществляющим деятельность на основании контракта»;

) Постановлением Совета

Министров Республики Беларусь от 18.09.2002 № 1279 «О совершенствовании условий

оплаты труда руководителей (их заместителей) государственных организаций,

подчиненных Правительству Республики Беларусь»;

) Постановлением Совета

Министров Республики Беларусь от 30.12.2001 № 1906 «Об условиях оплаты труда

работников коммерческих организаций государственной формы собственности либо с

долей собственности государства в их уставном фонде, имеющих просроченную

задолженность по иностранным кредитам»;

) Постановлением Совета

Министров Республики Беларусь от 28.02.2000 № 254 «О совершенствовании оплаты

труда работников организаций жилищно-коммунального хозяйства и городского

электрического транспорта»;

) Постановлением Совета

Министров Республики Беларусь от 31.07.2014 № 744 «Об оплате труда работников»;

) Постановлением Совета

Министров Республики Беларусь от 27.12.2004 № 1651 «О некоторых вопросах

регулирования оплаты труда работников коммерческих организаций»;

) Постановлением Совета

Министров Республики Беларусь от 24.01.2008 № 100 «О предоставлении основного

отпуска продолжительностью более 24 календарных дней»;

) Постановлением Совета

Министров РБ от 19.01.2008 № 73 «О дополнительных отпусках за работу с вредными

и (или) опасными условиями труда и особый характер работы»;

) Приказом Министерства

жилищно-коммунального хозяйства Республики Беларусь от 02.06.1999 № 90 «О

дополнительных мерах по совершенствованию оплаты труда работников отрасли»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь от 02.05.2012 № 56 «Об утверждении

рекомендаций по применению коллективных систем оплаты труда работников

коммерческих организаций»;

) Постановлением Министерства

жилищно-коммунального хозяйства Республики Беларусь от 12.08.2011 №19 «Об

утверждении Рекомендаций о порядке оплаты труда работников организаций системы

Министерства жилищно-коммунального хозяйства Республики Беларусь»;

) Постановлением Правления

Национального банка Республики Беларусь от 11.09.2013 № 524 «О порядке оплаты

труда работников банков» (вместе с «Инструкцией об оплате труда работников

банков»);

) Постановлением Министерства

сельского хозяйства и продовольствия Республики Беларусь от 30.11.2010 № 86 «Об

утверждении Рекомендаций об особенностях оплаты труда работников организаций,

подразделений, учитывающих специфику осуществляемого организацией вида

экономической деятельности»;

) Постановлением Министерства

торговли Республики Беларусь от 20.12.2010 № 41 «Об утверждении Рекомендаций по

оплате труда работников торговли и общественного питания»;

) Постановлением Коллегии

Министерства архитектуры и строительства Республики Беларусь от 15.02.2008 № 38

«О мерах по повышению сметной заработной платы в строительстве»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь от 30.11.2007 № 160 «О принятии Методических

рекомендаций по формированию и распределению фонда заработной платы работников

коммерческих организаций отраслей материального производства»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь, Министерства экономики Республики

Беларусь, Министерства финансов Республики Беларусь от 03.01.2002 № 1/214/132

«Об утверждении Рекомендаций по совершенствованию системы стимулирования труда

в сельском хозяйстве»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь от 27.05.2004 № 62 «Об

утверждении Инструкции о порядке оплаты труда работников аппарата

государственных организаций, подчиненных Правительству Республики Беларусь»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь от 27.05.2004 № 63 «Об

утверждении Инструкции о порядке оплаты труда работников аппарата

государственных организаций, подчиненных министерствам Республики Беларусь»;

) Постановлением Министерства

труда и социальной защиты Республики Беларусь от 27.05.2004 № 64 «Об

утверждении Инструкции о порядке оплаты труда работников аппарата

государственных организаций, подчиненных областным и Минскому городскому

исполнительным комитетам».

Нормативное правовое

регулирование направлено не только на качественную организацию бухгалтерского

учета расчетов по оплате труда с работниками, но и на контроль за

достоверностью отражаемых хозяйственных операций, их документальной

подтвержденностью, правильным и своевременным составлением и предоставлением

отчетности.

2. Порядок документального

оформления и учета расчетов по оплате труда с персоналом

.1 Первичные документы по учету

расчетов с персоналом по оплате труда

Оплата труда работников

является основным механизмом, способствующим достижению конечных результатов.

Механизм оплаты труда работников должен обеспечивать заинтересованность в

улучшении результатов труда: повышение производительности и качества, более

эффективное использование оборудования и рабочего времени.

При приеме на работу каждому

работнику организации присваивается табельный номер, который в дальнейшем

проставляется во всех документах по учету личного состава, выработки и

заработной платы.

На основании приказа

(распоряжения) о приеме на работу бухгалтерия организации открывает на каждого

работника лицевой счет и использует его для накопления сведений о заработке,

что впоследствии применяется для расчета средней заработной платы и передачи

информации в ФСЗН для накопления данных о доходах в целях пенсионного

обеспечения работника при достижении им пенсионного возраста

В лицевом счете указываются

фамилия, имя, отчество работника, структурное подразделение, куда он принят,

табельный номер, количество детей и другие сведения о нем.

В лицевом счете отражаются

ежемесячные начисления и удержания из заработка работника по каждому их виду. В

отдельных графах лицевого счета ежемесячно показываются суммы, причитающиеся к

выдаче работнику, или же задолженность за ним.

Наряду с начислением заработной

платы и удержаниями из нее в лицевом счете фиксируется и другая информация о

работнике, необходимая бухгалтерии для расчетов заработка: тарифный разряд,

часовая тарифная ставка (оклад), период, за который использован отпуск, дата и

номер документа на удержание, период удержания, размер удержания за месяц и

т.п.

Лицевой счет открывается на

год. По окончании года лицевой счет закрывается, и на следующий год открывается

новый. Таким образом, лицевой счет выполняет функцию регистра аналитического

учета, в котором отражается весь размер начислений, удержаний и задолженности

по заработной плате.

На основании лицевых счетов

оформляются расчетные листки, которые выдаются на руки работникам с тем, чтобы

они могли проверить данные о начислении заработной платы и удержаниях из нее.

Расчет заработной платы

производится ежемесячно в расчетно-платежной ведомости. В ней указывается

табельный номер каждого работника, фамилия и инициалы работников, должность

(профессия), сумма начисленной заработной платы по видам оплат и суммы

удержаний и вычетов. В ведомости отражается сумма заработной платы к выдаче. Ведомости

подписываются руководителем организации или его уполномоченным заместителем и

бухгалтером, производившим расчеты.

Для получения сводных данных по

расчетам с работниками по оплате труда используются итоговые данные всех

расчетно-платежных ведомостей за отчетный период.

В основу расчета заработной

платы положены ставки и оклады работников. Основанием для начисления заработной

платы служат документы по учету рабочего времени, выполнения плановых заданий и

выработки. Эти документы поступают от руководителей структурных подразделений в

бухгалтерию, где проверяется правильность и полнота заполнения реквизитов.

Для начисления заработной платы

и контроля соблюдения трудового режима в исследуемой организации используется

табельный учет. Он предполагает контроль за приходом на работу и уходом с нее,

выяснение причин опозданий и неявок на работу, получение данных о фактически

отработанном времени. Учет использования рабочего времени ведется на рабочих

местах мастерами, начальниками цехов, руководителями структурных подразделений,

заполняющими табели учета использования рабочего времени. В табеле указываются

табельный номер работника, фамилия и инициалы, должность (профессия),

структурное подразделение, количество отработанных часов, в том числе ночных, в

выходные и праздничные дни, неявки на работу, дни отпуска, командировок,

временной нетрудоспособности. Для отметок в табеле используются утвержденные в

организации буквенные и цифровые обозначения.

На основании табелей

(приложение В) бухгалтерией организации оформляются лицевые счета и сводные

ведомости (приложение Г), в которых производятся начисления заработной платы по

должностным окладам и различных надбавок и доплат. На основании нарядов

производится начисление рабочим основного и вспомогательных производств. Наряды

до начала работы выписывают мастера и начальники цехов, которые принимают в

последствии выполненную рабочими производства работу, отмечают количество

годных и бракованных деталей и другие данные, подписывают его при закрытии.

Расчетные ведомости и лицевые счета используются в качестве регистров

аналитического учета.

Сотрудникам

административно-управленческого аппарата и рабочим предприятий устанавливаются

должностные оклады и часовые тарифные ставки, закрепленные в штатном

расписании.

Каждый час работы в

сверхурочное время работников с повременной оплатой труда оплачивается не ниже

двойных часовых тарифных ставок (окладов), а работников-сдельщиков - не ниже

двойных сдельных расценок. По договоренности с нанимателем за работу в

сверхурочное время может предоставляться другой день отдыха.

Работа в выходные и праздничные

дни может компенсироваться, по соглашению сторон, предоставлением другого дня

отдыха или в денежной форме не ниже чем в двойном размере. При этом работникам,

получающим месячный оклад, оплата производится в размере не ниже одинарной

часовой или дневной ставки сверх оклада, если работа выполнялась в пределах

месячной нормы рабочего времени, и в размере не ниже двойной часовой или

дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Привлечение сотрудников

организации к работе в выходные и праздничные дни (либо сверхурочные работы)

оформляется приказом руководителя. Оплата при этом производится в двойном

размере, либо работникам предоставляется другой день отдыха.

Таким образом, на основании

рассмотренных первичных документов по учету заработной платы в ОАО «Керамин»

можно сделать вывод о том, что учет осуществляется в соответствии с

требованиями законодательства и нормативными документами.

.2 Порядок расчета и оплаты

труда в ОАО «Керамин»

Трудовые и связанные с ним

отношения на ОАО «Керамин» регулируются Конституцией Республики Беларусь,

Трудовым кодексом Республики Беларусь, коллективным договором, и другими

законодательными и локальными нормативными актами, положением по оплате труда.

Коллективный договор является

локальным нормативным актом, регулирующим трудовые и социально-экономические

отношения между нанимателем и работниками.

Наниматели всех форм

собственности обязаны соблюдать нормы законодательства о труде в части

определения форм, систем и размеров оплаты труда работников, их премирования и

пр. Директивой Президента РБ от 31.12.2010 № 4 «О развитии предпринимательской

инициативы и стимулировании деловой активности в Республике Беларусь»

предусмотрено исключение излишнего регулирования рынка труда.

Формы, системы и размеры оплаты

труда работников устанавливаются организацией в соответствии с

законодательством Республики Беларусь.

Предприятие самостоятельно

выбирает систему оплаты труда тех или иных категорий работников, однако данный

выбор зависит от целого ряда факторов: заинтересованности в стимулировании

выпуска как можно большего количества определенной продукции и реальности

достижения этой цели с учетом особенностей и технологического процесса, форм организации

труда, состояния нормирования и т.д.

Действующая система организации

и оплаты труда основывается на законодательстве о труде и предусматривает

наряду с государственным регулированием трудовых отношений значительные права

предприятия в выборе систем и форм оплаты руда. Организация заработной платы на

предприятии состоит из следующих взаимосвязанных и взаимозависимых элементов:

формирование фонда оплаты труда, установление тарифной системы, нормирование

труда (норм времени, выработки, численности персонала и др.) и выбор наиболее

рациональных форм и систем заработной платы.

В ОАО «Керамин» разработано и

утверждено Положение по оплате труда (приложение А), которое распространяется

на всех работников организации. Основная цель данного документа - описать

применяемые в данной организации механизмы оплаты труда. При разработке

Положения по оплате труда руководствовались законодательством Республики

Беларусь, иными нормативными правовыми актами, регулирующими вопросы оплаты

труда, а также были учтены особенности организации труда, характер

деятельности, организационная структура, финансовое положение организации и

другие факторы.

В Положении по оплате труда

установлено, в каком процентном соотношении и за какие нарушения трудовой

дисциплины производится сокращение или же лишение премии, а также разработаны

размеры премий и показатели премирования работников. Также определена

обоснованность производимых надбавок, доплат к заработной плате, вознаграждений

за хорошие результаты труда и соответствие их установленным показателям.

На предприятии данный документ

разрабатывает начальник планово-экономического отдела. Положение по оплате

труда согласовано с председателем профкома исследуемой организации и утверждено

руководителем. Положение по оплате труда включает следующие разделы:

Общие положения, в котором

определяется цель разработки Положения, его нормативная база;

Источники и структура фонда

заработной платы;

Порядок оплаты труда рабочих;

Порядок оплаты труда

руководителей и специалистов;

Доплаты за руководство бригадой,

совмещение профессий, увеличение объема выполняемых работ, расширение зоны

обслуживания, выполнение обязанностей временно отсутствующего, устанавливаемые

рабочим и служащим;

Фонд заработной платы на

выплаты стимулирующего характера;

Порядок начисления фонда

заработной платы по выплатам компенсирующего характера, связанным с условиями

труда и режимом работы;

Фонд заработной платы за

неотработанное время.

Исследуемый документ составлен

в соответствии с Трудовым кодексом Республики Беларусь и иными нормативными

актами; определяет порядок оплаты труда рабочих, руководителей, специалистов;

определяет перечень и размер доплат рабочим и служащим; перечень и размер

выплат стимулирующего, компенсирующего характера, а также размер выплат за

неотработанное время.

Таким образом, проверку

расчетов с работниками по оплате труда целесообразно начинать с проверки

наличия и соответствия законодательству Положения об оплате труда работников.

Положение по оплате труда работников устанавливает формы, системы и размеры оплаты

труда работников, вводится в целях совершенствования оплаты труда работников,

усиления их материальной заинтересованности в конечных результатах труда и

направлено на повышение производительности труда, усиление связи оплаты труда

работника с его личным трудовым вкладом.

Ответственным самостоятельным

участком в бухгалтерии организации является подразделение, обеспечивающее

расчеты по оплате труда.

Специфика работы бухгалтера,

осуществляющего расчет заработной платы, заключается, прежде всего, в следующем:

на расчеты по оплате труда и

подготовку всей необходимой документации отводятся сжатые и строго определенные

сроки. При этом наличие множества факторов, определяющих размер начислений

оплаты труда, порядок налогообложения, удержаний и т.д., делает расчет в каждом

конкретном месяце непохожим на предыдущие;

в процессе начисления и выплаты

сумм заработной платы необходимо руководствоваться значительным числом

законодательных и нормативных актов гражданского и налогового законодательства,

локальными нормативными актами, разрабатываемыми каждым предприятием, а также

трудовыми договорами, заключенными с каждым отдельным работником;

важна не только правильность

осуществления самих расчетов, но и точность оформления первичных документов,

служащих основанием для расчетов с работниками.

При расчете заработной платы

бухгалтер руководствуется штатным расписанием и табелем учета использования

рабочего времени.

Бухгалтерия предприятия

осуществляет не только расчет сумм причитающейся работникам заработной платы,

премий, пособий, но и организует учет этих сумм на соответствующих счетах

бухгалтерского учета.

Учет расчетов по оплате труда с

персоналом как состоящим, так и не состоящим в списочном составе ОАО «Керамин»

ведется на счете 70 «Расчеты с персоналом по оплате труда», который

предназначен для обобщения информации о расчетах с работниками по всем видам

заработной платы, премиям, пособиям и другим выплатам, по выплате доходов по

акциям и другим ценным бумагам. По кредиту счета отражают суммы отражаются

суммы:

оплаты труда, причитающиеся

работникам, - в корреспонденции с дебетом счетов учета затрат на производство

(расходов на реализацию) и других источников;

начисленных пособий за счет

отчислений в Фонд социальной защиты населения и других аналогичных сумм - в

корреспонденции с дебетом счета 69 «Расчеты по социальному страхованию и

обеспечению» и другие начисления. Расчет оплаты листков нетрудоспособности

производит бухгалтер расчетной группы. Правильность расчета удостоверяется

подписью бухгалтера, производившего расчет.

По дебету счета отражаются

выплаченные суммы оплаты труда, премий, пособий и т.п., суммы удержанного

налога на доходы физических лиц, суммы своевременно не возвращенных

подотчетными лицами аванса, суммы за причиненный материальный ущерб, в

погашение задолженности по выданным займам, по исполнительным документам в

пользу различных юридических и физических лиц.

Под начислением заработной

платы работнику следует понимать определение на основе первичных документов

денежной суммы, причитающейся работнику за выполнение трудовых обязанностей.

При начислении заработной платы

в ОАО «Керамин» применяют повременную оплату труда для общехозяйственных

работников, прямую сдельную оплату труда для рабочих основного производства.

При этом труд рабочих основного производства оплачивается за объем и качество

произведенной продукции, а аппарат управления и его структурные подразделения

получают заработную плату в соответствии с должностными окладами.

Заработная плата по окладам

начислена согласно отработанному времени и окладам согласно штатного

расписания.

Рассмотрим пример начисления

заработной ведущего специалиста по маркетингу Райник А.Ф. Работник в январе

2015 г. отработал 20 дней. Тарифный оклад работника по контракту составляет

4204000 руб. Кроме этого, по контракту предполагается премия в размере 30 % от

оклада за фактически отработанное время = 4204000 * 30 % = 1261200 руб.;

надбавка за выслугу лет в размере 5 % от тарифного оклада = 4204000 * 5 % =

210200 руб. Просуммировав все начисления, получаем сумму 5675400 руб.

С учетом ст. 63 Трудового

кодекса Республики Беларусь порядок и условия премирования работников

устанавливаются в организации самостоятельно и определяются в разделе

коллективного договора, регулирующем оплату труда, - как правило, в Положении о

премировании либо в качестве раздела «ПРЕМИРОВАНИЕ» в Положении об оплате труда

(Приложение Б).

При распределении премии между

работниками может применяться и коэффициент трудового участия (КТУ). В этом

случае в Положении о премировании должен быть предусмотрен порядок установления

КТУ.

При необходимости коллективное

премирование может быть дополнено индивидуальным.

Премирование работников в

индивидуальном порядке целесообразно в том случае, если оценка их труда может

производиться только по индивидуальным показателям.

Периодичность премирования (по

результатам за месяц, квартал) и сроки выплаты премий устанавливаются в

зависимости от характера показателей премирования, наличия соответствующего

бухгалтерского и оперативного учета, особенностей организации производства и

труда с учетом норм законодательства.

В целях усиления материальной

заинтересованности работников может быть предусмотрен порядок начисления

вознаграждения и распределения его между работниками структурного подразделения

с применением КТУ. В этом случае Положением о премировании определяются порядок

установления КТУ конкретного работника, а также основания снижения КТУ,

основания для лишения вознаграждения в полном размере (например, за прогул,

совершение работником иных противоправных действий).

В таблице 2.4 рассмотрим пример

начисления вознаграждения работникам структурного подразделения ОАО «Керамин» с

учетом КТУ.

Таблица 2.4 - Пример начисления

вознаграждения работникам структурного подразделения ОАО "Керамин" с

учетом КТУ

|

Ф.И.О.

работника

|

Сумма

начис-ленной заработ-ной платы, тыс.руб.

|

Стаж

непре-рывной работы, лет

|

Коэф-фициент,

учиты-вающий стаж работы

|

КТУ

|

Расчетная

сумма заработной платы, тыс.руб. (гр.2 х гр.4 х х гр.5)

|

Сумма

вознаграждения с учетом КТУ, тыс.руб. (гр.6 х х 0,051 106 3)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Нагайченко

Д.Д.

|

9

000

|

16

|

2

|

1

|

18

000

|

920

|

|

Горюков

М.И.

|

8

600

|

12

|

1,8

|

1,1

|

17

028

|

870

|

|

Иванов

А.В.

|

8

000

|

9

|

1,6

|

1

|

12

800

|

654

|

|

Петров

И.В.

|

7

500

|

3

|

1,3

|

1,2

|

11

700

|

598

|

|

Николенко

А.С.

|

7

000

|

1,5

|

1

|

1

|

7

000

|

358

|

|

Итого

|

40

100

|

|

|

|

66

528

|

3

400

|

Примечание - Источник:

собственная разработка

Расчетная сумма заработной

платы каждого работника (гр.6) определяется умножением суммы его заработной

платы (гр.2) на коэффициент, учитывающий стаж работы (гр.4), на КТУ (гр.5);

коэффициент начисления вознаграждения - путем деления суммы средств,

направленных на выплату вознаграждения подразделению, на расчетную сумму

заработной платы этого подразделения: К = 3 400 тыс.руб. / 66 528 тыс.руб. =

0,051 106 3. Сумма вознаграждения каждому работнику рассчитывается умножением

расчетной суммы его заработной платы на коэффициент начисления вознаграждения.

Для оценки состояния

внутреннего контроля и бухгалтерского учета расчетов по оплате труда с

работниками ОАО «Керамин» составлен тест.

Таблица 2.2 - Проверка

состояния систем внутреннего контроля и бухгалтерского учета расчетов с

персоналом по оплате труда на ОАО «Керамин» по состоянию на январь 2015 г.

|

Содержание

вопроса или объект исследования

|

Содержание

ответа (результат проверки)

|

Выводы

и решение ревизора

|

|

Проверяется

ли списочный состав работников, правильность подсчета среднесписочной

численности?

|

Ежемесячно

проводятся сверки численности сотрудников отделом кадров и подразделениями

|

Контроль

удовлетворительный

|

|

Проверяется

ли достоверность начисления оплат труда (наличие приказов и договоров)?

|

Выборочно,

не чаще одного раза в квартал

|

Контроль

удовлетворительный

|

|

Соблюдается

ли штатное расписание и оплата по штатному расписанию?

|

Штатное

расписание пересматривается один раз в год

|

Контроль

удовлетворительный

|

|

Проверяется

ли правильность удержаний из заработной платы?

|

Выборочно,

один раз в квартал

|

Контроль

удовлетворительный

|

|

Соблюдается

ли установленный порядок начисления премий, отпускных и т.д.?

|

Выплаты

оформляются приказами руководителя организации, устанавливается Положением об

оплате труда

|

Контроль

удовлетворительный

|

|

Разработаны

ли схемы организации и отражения на счетах расчетов с персоналом по оплате

труда?

|

Определен

только рабочий план счетов, схем нет

|

Контроль

удовлетворительный

|

|

Как

регулярно сопоставляются данные первичных документов, синтетического и

аналитического учета по расчетом с персоналом по оплате труда?

|

Выборочно

в конце квартала

|

Контроль

удовлетворительный

|

Примечание - Источник:

собственная разработка

Результаты тестирования и

проведенная ревизия расчетов с персоналом по оплате труда показали, что в

организации внутренний контроль находится на достаточно высоком уровне.

На предприятии соблюдаются все

действующие нормы, правила, инструкции и иные законодательные акты,

устанавливающие порядок ведения расчетов с персоналом по оплате труда. Учетные

работники, по мере изменений и дополнений в действующем законодательстве вносят

соответствующие коррективы в методику ведения учета.

Ревизия расчетов с персоналом

по оплате труда не выявила каких-либо нарушений. Порядок начисления заработной

платы, а также различных доплат, связанных с условиями труда, отклоняющиеся от

нормальных (за сверхурочные работы и др.), налогов и отчислений из заработной

платы производится в соответствии с законодательством Республики Беларусь.

Записи в регистрах

синтетического и аналитического учета подтверждены первичными документами и

отражены в соответствующих отчетных периодах.

Данные, отраженные в

бухгалтерской и статистической отчетности достоверны и могут быть использованы

в качестве информации для проведения анализа расчетов с персоналом по

заработной плате.

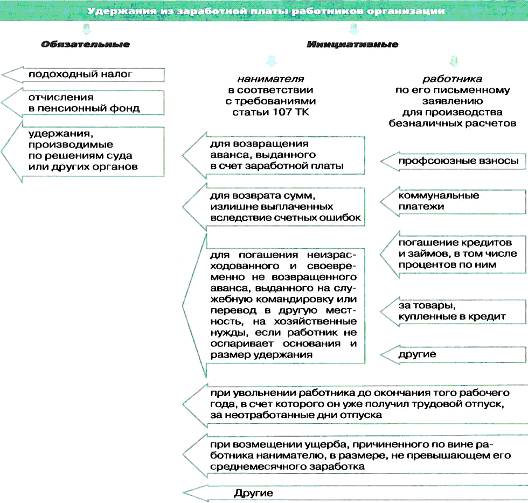

.3 Учет удержаний и вычетов из

заработной платы работников организации

Произведя расчет начисленной

заработной платы работнику организации за отчетный месяц, необходимо произвести

из нее удержания. При этом важно соблюсти требования нормативных правовых

актов, регулирующих различные аспекты по операциям, связанным с удержанием сумм

из заработной платы работников организации.

Удержания из заработной платы

могут производиться только в случаях, предусмотренных законодательством, и

могут иметь своей целью: реализацию обязательств работников перед государством

(бюджетом); исполнение обязательств перед третьими лицами; погашение

задолженности нанимателю; производство безналичных расчетов по заявлению самого

работника.

Условно все удержания,

производимые из заработной платы работника, можно сгруппировать по различным

признакам для различных целей.

Для целей бухгалтерского и

налогового учета удержания классифицируются на:

обязательные - установленные требованиями

нормативных правовых актов. К ним, в частности, относятся: подоходный налог,

который удерживается в порядке и размерах, установленных законодательством

Республики Беларусь; отчисления на пенсионное обеспечение в размере 1%;

удержания, производимые по решению суда или других уполномоченных

государственных органов на основании исполнительных документов;

необязательные. К ним относятся

удержания неизрасходованных и своевременно не возвращенных сумм аванса,

выданных под отчет на командировочные расходы или хозяйственные нужды, сумм в

счет погашения недостач и возмещения материального ущерба, возникшего по вине

работника, в размере, не превышающем его среднемесячного заработка.

Кроме удержаний, из заработной

платы работника могут осуществляться вычеты, которые производятся по

письменному заявлению работника. К ним относятся вычеты в счет погашения займов

(кредитов), полученных в организации или банке; за товары, приобретенные в

кредит; страховые платежи по индивидуальному страхованию и др.

Существуют различные

классификации удержаний.

Рисунок 2.1 - Удержания из

заработной платы работников организации

Примечание - Источник: [12,

с. 235]

Подоходный налог удерживается

ежемесячно в размере 13%. Для определения облагаемого дохода из суммы

заработной платы, начисленной работнику за отчетный месяц, производятся

положенные ему налоговые вычеты: стандартные, социальные, имущественные и

профессиональные.

Плательщиками обязательных

страховых взносов в Фонд являются наниматели и работающие граждане.

Для работающих граждан

установлены обязательные страховые взносы в фонд в размере 1% от всех видов

выплат. Удержания в фонд производятся в бесспорном порядке при выплате

заработной платы работникам за истекший месяц.

Исполнительный документ с

требованием об удержании взыскиваемой суммы из заработной платы направляется

нанимателю, у которого должник работает.

К такому документу обязательно

прилагается предложение судебного исполнителя, где указаны:

• сумма, подлежащая взысканию;

• размер ежемесячного взыскания

в процентах от заработной платы;

• платежные реквизиты для

перечисления удержанных сумм;

• другие сведения, необходимые

для исполнения исполнительного документа.

Удержания из заработной платы

по исполнительным документам производятся без согласия работника и без издания

нанимателем приказа.

Вместе с тем законодательством

установлен запрет взыскания на отдельные виды доходов (выходное пособие,

компенсации за неиспользованный отпуск, выплачиваемые при увольнении,

компенсационные выплаты в связи со служебной командировкой, переводом, приемом

или направлением на работу в другую местность, с амортизацией инструмента,

принадлежащего работнику, иные компенсации, предусмотренные законодательством о

труде, единовременные премии, выдаваемые не из фонда заработной платы,

государственные пособия семьям, воспитывающим детей, пособия на погребения,

пособия и выплаты гражданам, пострадавшим от катастрофы на ЧАЭС, надбавки по

уходу к пенсиям, устанавливаемые в соответствии с законодательством).

Согласно ст. 109 Трудового

кодекса Республики Беларусь не допускаются удержания из выходного пособия,

компенсационных и иных выплат, на которые согласно законодательству не

обращается взыскание.

Заработная плата, излишне

выплаченная работнику нанимателем, в том числе при неправильном применении

закона, не может быть с него взыскана, за исключением случаев счетной ошибки.

Согласно ст. 108 Трудового

кодекса Республики Беларусь при каждой выплате заработной платы общий размер

всех удержаний не может превышать 20%, а в случаях предусмотренных

законодательством, - 50% заработной платы, причитающейся к выплате работнику.

При удержании из заработной

платы по нескольким исполнительным документам за работником должно быть

сохранено не менее 50% заработка.

Вышеназванные ограничения не

распространяются на удержания из заработной платы при взыскании алиментов на

несовершеннолетних детей и расходов, затраченных государством на содержание

детей, находящихся на государственном обеспечении. Однако за работником должно

быть сохранено не менее 30% заработка.

Бухгалтерия регистрирует

исполнительные листы в специальных учетных регистрах и хранит как документы

строгой отчетности.

Таблица 2.5 - Хозяйственные

операции по отражению удержаний из заработной платы в ОАО "Керамин"

за январь 2015 г.

|

Содержание

операции

|

Сумма

|

Дебет

|

Кредит

|

|

Удержан

подоходный налог у работников организации

|

122073535

|

70

«Расчеты с персоналом по оплате труда»

|

68

«Расчеты по налогам и сборам»

|

|

Удержаны

отчисления в ФСЗН, 1% у работников организации

|

14745005

|

70

«Расчеты с персоналом по оплате труда»

|

69

«Расчеты по социальному страхованию и обеспечению»

|

|

Перечислено

работникам на карт-счета

|

1165554831

|

70

«Расчеты с персоналом по оплате труда» субсчет 1

|

76

«Расчеты с прочими дебиторами и кредиторами»

|

|

Выплачена

работникам зарплата из кассы

|

198652180

|

70

«Расчеты с персоналом по оплате труда» субсчет 1

|

50

«Касса»

|

|

Удержана

сумма недостачи

|

393915

|

70

«Расчеты с персоналом по оплате труда» субсчет 1

|

73

«Расчеты с персоналом по прочим операциям»

|

Примечание - Источник: собственная

разработка

Очередность удовлетворения

требований о взыскании из заработной платы работников по исполнительным

документам определена статьей 534 Гражданского процессуального кодекса

Республики Беларусь.

В первую очередь

удовлетворяются требования по взысканию алиментов; требования по взысканию

расходов, затраченных государством на содержание детей, находящихся на

государственном обеспечении; требования по возмещению вреда, причиненного жизни

или здоровью гражданина.

Во вторую очередь

удовлетворяются требования работников, вытекающие из трудовых правоотношений;

требования членов производственных кооперативов, коллективных и арендных

предприятий, связанные с оплатой их труда; требования о выплате авторского

вознаграждения.

В третью очередь удовлетворяются

требования по налогам и сборам (пошлинам); требования страховых организаций по

обязательному страхованию; требования по возмещению ущерба, причиненного

преступлением или административным правонарушением юридическим лицам.

В пятую очередь удовлетворяются

все остальные требования.

При расчете заработной платы

бухгалтер должен учитывать, что с суммы заработной платы работающих

производятся удержания подоходного налога, по исполнительным документам, по

поручениям - обязательствам за приобретенные товары в кредит, по письменному

поручению о переводе страховых взносов по договорам личного страхования,

авансов, выданных в счет оплаты труда, в возмещение ущерба, причиненного

организацией и др. Кроме того, по личному заявлению работника, из суммы

заработной платы могут производиться перечисления в банк на счета личных

вкладов и др.

При проверке правильности

удержаний устанавливается их документальная обоснованность и законность,

своевременность перечисления удержанных сумм по назначению: бюджету -

взысканные налоги; торговым организациям - задолженность за товары, купленные в

кредит; истцам - алименты и другие суммы. Особенно тщательно проверялась

правильность сделанных удержаний у лиц, уволенных за проверяемый период.

Рассчитаем подоходный налог для

уборщика помещений ЭСЦ Милковской А.Я. Сумма начисленной заработной платы,

принимаемая для расчета подоходного налога = оплата по окладу + премия +

надбавка за выслугу лет. За январь 2015 сумма начисленной заработной платы

Милковской А.Я. составила 3990000. Работник имеет ребенка до 18 лет,

следовательно, применим налоговый вычет в размере 180000 руб. на одного

ребенка. Таким образом, сумма подоходного налога = (3990000 - 18000) * 13% =

495300 руб.

Рассчитаем подоходный налог для

бухгалтера Сметюх О.П.

Сумма начисленной заработной

платы, принимаемая для расчета подоходного налога = оплата по окладу + премия +

надбавка за выслугу лет = 5370480 руб. Работник не имеет иждивенцев до 18 лет.

Таким образом, сумма подоходного налога = 5370480 * 13 % = 698162 руб.

.4 Аналитический и

синтетический учет расчетов с персоналом по оплате труда

Для учета обобщенной информации

о расчетах с работниками по оплате труда, состоящими и не состоящими в

списочном составе организации, а также по выплате им дивидендов и других

доходов от участия в уставном фонде организации предназначен синтетический счет

70 «Расчеты с персоналом по оплате труда».

Важным в организации учета

труда и заработной платы является наличие правильно поставленного

аналитического учета по каждому работнику. Документы такого порядка подлежат

правильной архивной обработке и сдачи в архив на постоянное хранение в

соответствии с требованиями.

Аналитический учет заработной

платы и связанных с ней расчетов ведется по каждому работнику организации в карточках

учета выработки, ведомостях начислений и удержаний, лицевых счетах и расчетных

листках. Данные аналитического учета используются для расчета средней

заработной платы, пособий по временной нетрудоспособности, заработка за время

отпуска и определения размера пенсий.

Для отражения на синтетических

счетах бухгалтерского учета всех начисленных работникам доходов и удержаний в

разрезе их видов, категорий работников, структурных подразделений и в целом по

организации, произведенных расчетов с работниками по заработной плате по

организации составляется свод данных по расчетам с рабочими и служащими

организации за каждый отчетный месяц.

Данные о начисленных суммах

заработной платы и других выплатах обобщаются в следующем порядке:

по категориям персонала (рабочие,

служащие, в том числе руководители, специалисты), видам выплат, входящих и не

входящих в фонд заработной платы;

по структурным подразделениям

предприятия.

Начисленные суммы затрат на

оплату труда, подлежащие выплате:

рабочим основного производства

за изготовление продукции отражаются по дебету счета 20 «Основное

производство»;

рабочим вспомогательных

производств отражаются по дебету счета 23 «Вспомогательные производства»;

рабочим, обслуживающим

оборудование, специалистам и руководителям цехов отражаются по дебету счета 25

«Общепроизводственные затраты»;

работникам аппарата управления

организации отражаются по дебету счета 26 «Общехозяйственные затраты»;

рабочим за исправление брака

отражаются по дебету счета 28 «Брак в производстве»;

рабочим за погрузку и разгрузку

материалов при их приобретении отражаются по дебету счетов 10 «Материалы», 15

«Заготовление и приобретение материалов», 16 «Отклонение в стоимости

материалов»;

рабочим за упаковку, погрузку и

разгрузку готовой продукции отражаются по дебету счета 44 «Расходы на

реализацию»

и кредиту счета 70 «Расчеты с

персоналом по оплате труда».

Суммы оплаты отпусков

работников, начисленные за счет созданного в установленном порядке резерва на

эти цели, отражаются по дебету счета 96 «Резервы предстоящих платежей» и

кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисление отпускных отражается

в учете, как и начисление заработной платы за отработанное время.

Если часть отпускных приходится

на месяц, следующий за отчетным, она включается в состав будущих расходов и в

бухгалтерском учете отражается по дебету счета 97 «Расходы будущих периодов» и

кредиту счета 70 «Расчеты с персоналом по оплате труда». В следующем месяце эта

сумма включается в текущие затраты организации бухгалтерской записью: дебет счетов

20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные затраты», 26 «Общехозяйственные затраты» и кредит счета

97 «Расходы будущих периодов».

Начисленные пособия за счет

отчислений в Фонд социальной защиты населения отражаются по дебету счета 69

«Расчеты по социальному страхованию и обеспечению» и кредиту счета 70 «Расчеты

с персоналом по оплате труда».

Начисленные работникам

дивиденды и другие доходы от участия в уставном фонде организации отражаются по

дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета

70 «Расчеты с персоналом по оплате труда».

Выплаченные работникам суммы

заработной платы, пособий за счет отчислений в Фонд социальной защиты

населения, дивидендов и других доходов от участия в уставном фонде организации

и т.п. отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и

кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы удержанных налогов,

платежей по исполнительным документам и других удержаний отражаются по дебету

счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 68 «Расчеты по

налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76

«Расчеты с разными дебиторами и кредиторами» и других счетов.

Начисленные, но не выплаченные

работникам в установленный срок суммы, отражаются по дебету счета 70 «Расчеты с

персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и

кредиторами» (субсчет 76/5 «Расчеты по депонированным суммам»).

Для выплаты заработной платы из

кассы организации установлен срок в три рабочих дня. Конкретные даты выдачи

заработной платы и аванса за первую половину месяца в размере 50% от тарифной

заработной платы в организации оговорены в трудовых договорах. В платежной

ведомости против фамилии работника, не получившего заработную плату кассир в

графе ведомости «Расписка в получении» пишет «Депонировано».

При выплате депонированных сумм

получателю счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет

«Расчеты по депонированным суммам» дебетуется в корреспонденции со счетами

учета денежных средств.

Начисление сумм пособий по

временной нетрудоспособности, пособий по беременности и родам и выплат, которые

гарантированы обязательным социальным страхованием граждан, отражается в

корреспонденции с дебетом счета 69 «Расчеты по социальному страхованию и

обеспечению» по соответствующим субсчетам.

Расчет пособия по временной

нетрудоспособности осуществляется на основании листка нетрудоспособности,

выданного медицинским учреждением и оформленного в порядке, установленном

законодательством. Пособия по временной нетрудоспособности назначается с

первого дня освобождения работника от работы и выплачиваются за счет средств

ФСЗН. Больничные листки подшиваются в отдельную папку и нумеруются в хронологическом

порядке с начала года. На каждом листке проставляется номер расчетно-платежной

ведомости, в которую он включен для начисления.

Расчет сумм оплаты отпуска

работникам производится на основании приказа о предоставлении трудового

отпуска, который передается в бухгалтерию из отдела кадров. Продолжительность

ежегодного оплачиваемого отпуска работников организации различна

(продолжительность основного минимального отпуска 24 календарных дня, остальные

- в соответствии с трудовым договором и локальными правовыми актами). Отпуска

оформляются приказом (распоряжением, решением) или запиской об отпуске, которые

подписываются от имени нанимателя уполномоченным им лицом.

Порядок исчисления среднего

заработка, сохраняемого за время трудового отпуска, определен законодательством.

Наниматель обязан выплатить средний заработок за время трудового отпуска не

позднее чем за 2 дня до его начала.

Аналитический учет по счету 70

«Расчеты с персоналом по оплате труда» ведется по каждому работнику.

2.5 Международная практика и

зарубежный опыт учета и аудита начисления заработной платы

Значительную часть расходов

большинства предприятий зарубежных стран составляет заработная плата. В

некоторых отраслях стоимость рабочей силы достигает более половины всех

расходов.

Основной целью учета расходов

на оплату труда является получение необходимой информации о количестве

отработанного времени, уровне заработной платы, сумме отчислений и удержаний из

заработной платы [12].

Из заработной платы удерживают

подоходный налог, налог на социальное страхование и другие удержания. В США,

например, действуют два вида подоходного налога - федеральный и муниципальный.

Федеральный подоходный налог перечисляется в правительственный бюджет, а

муниципальный - в бюджет штата. Кроме этих налогов, предприятия различных стран

уплачивают государству и местным органам власти целый ряд налогов и сборов.

Общая сумма начисленной

заработной платы находит отражение по дебету счета «Расходы на персона» и

кредиту счета «Расчеты с персоналом». На дебет счета «Расходы на персонал»

относят и суммы взносов на социальное страхование, которые погашают

предприниматели за счет своих средств.

Начисленные с предприятия

налоги и сборы первоначально накапливают по дебету специально открываемого

счета «Налоги и сборы» и кредитуют соответствующие счета «Расчеты с

государством», «Расчеты с органами социального страхования» и др.

Налоги и сборы, удерживаемые из

заработной платы работников предприятия, отражают по дебету счета «Расчеты с

персоналом» и кредиту соответствующих счетов для учета задолженности

предприятия по этим удержаниям.

В зарубежных странах к

заработной плате относят все расходы, связанные с содержанием рабочих:

заработную плату, начисленную за непосредственное выполнение производственных

операций, расходы предпринимателей на социальное обеспечение работников

предприятия, на повышение их квалификации и расходы по обеспечению безопасности

работы.

В связи с этим в учете

заработная плата классифицируется на следующие группы: прямая заработная плата,

косвенная заработная плата, выплаты рабочим предприятия, не зависящие от затрат

рабочего времени, расходы, связанные с содержанием и использованием рабочей

силы. Заработная плата рабочих рассчитывается исходя из почасовой ставки или

сдельной выработки. Для служащих устанавливаются месячные или годовые оклады.

Помимо определения минимального уровня заработной платы федеральный закон о

справедливых условиях труда в США упорядочивает выплаты за сверхурочные работы.

Сверхурочными считаются работы, выполненные за отработанные часы, сверх 40

часов в неделю и 8 - в день.

Сверхурочные работы

оплачиваются в полуторном размере регулярной ставки. Работы, выполненные в

выходные и праздничные дни, могут быть оплачены в двойном размере тарифной

ставки.

Рабочее время учитывается в

документах в виде карты учета времени, которая ведется на каждого рабочего. Она

используется для составления платежных ведомостей, так как при начислении

оплаты труда используются, в основном, часовые ставки.

К документам, подтверждающим

выработку рабочих, относятся ежедневные рапорты о выработке продукции, наряды,

маршрутные листы и т.д. В этих документах указываются фамилии рабочих,

табельный номер, смена, название цеха, вид работы, время работы (начало и конец

рабочего времени), ставка (разряд) рабочего и дата, внутрисменные простои.

Распределение расходов на

заработную плату и их списание на объекты калькуляции производится работниками

управленческой бухгалтерии. Выбор методики распределения зависит от принятой

классификации расходов на оплату труда, техники учета затрат на производство и

других факторов. Например, в США существуют три методики распределения

косвенной заработной платы.

Первая методика характеризуется

тем, что сумма косвенной заработной платы за месяц распределяется между

объектами калькуляции пропорционально принятым нормам, которые применяются при

распределении всех накладных расходов.

При второй методике вся

косвенная заработная плата распределяется на объекты калькуляции по специально

разработанной и утвержденной ставке.

При использовании третьей методики

косвенная заработная плата распределяется пропорционально основной заработной

плате рабочих.

В некоторых странах применяется

еще метод распределения косвенных расходов на оплату труда пропорционально

затратам труда или времени на изготовление отдельных изделий или видов

продукции.

Начисленная прямая заработная

плата отражается по дебету счета «Затраты на производство» или

«Производственная себестоимость», а косвенная заработная плата и выплаты,

непосредственно не зависящие от затрат рабочего времени, включаются в издержки

производства соответствующих служб или подразделений с кредита счета «Расходы

на персонал».

Заработная плата начисляется по

повременной либо почасовой системе. При почасовой системе заработная плата

начисляется за неделю или месяц, независимо от количества отработанных часов.

При почасовой оплате заработок работника определяется исходя из отработанного

времени в часах и часового тарифа определенного работника. На каждого работника

в бухгалтерии заводят карточку учета доходов, в которой отражаются все виды

доходов, удержания из заработной платы и сумму к платежу.

На основании данных карточек

учета доходов заполняется журнал заработной платы, который является регистром

учета всех выплат по каждому работнику и в целом по компании, всех удержаний и

сумм, подлежащих выплате.

Каждый наниматель обязан

платить три налога, начисляемых на заработную плату: социальное страхование,

федеральный и муниципальный налоги по безработице.

Большинство работников США

имеют право на ежегодные отпуска. Компании накапливают средства для оплаты

отпускных в течение периода, за который работник получает отпуск. Накопленные

суммы на оплату отпускных отражаются по дебету счета «Расходы на отпускные» и

кредиту счета «Задолженность по отпускным». Суммы начисленных отпускных

отражаются по дебету счета «Задолженность по отпускным» и кредиту счета

«Расчеты с работниками по отпускным». Из начисленных сумм производятся

соответствующие удержания:

Дебет счета

«Расчеты с работниками по

отпускным»;

Кредит счетов:

«Задолженность по федеральному

подоходному налогу»;

«Задолженность по

муниципальному подоходному налогу»;

«Задолженность по социальному

страхованию работников»;

«Задолженность по медицинскому

страхованию»;

«Счет в банке» [13, с.88].

Большая часть белорусских

Правил (стандартов) по принципам, на которых они базируются, и содержанию

близка к международным стандартам по учету расчетных операций, а существующие

различия связаны не с намеренным желанием отказаться от соблюдения

международных стандартов, а с особенностями действующего белорусского

законодательства, уровнем развития отечественного учета, другими объективными и

субъективными причинами. Такие расхождения могут быть со временем устранены, и

понятно, в каком направлении для этого следует менять белорусские регламентирующие

документы.

Основная проблема проведения в