Аудит расчетов с персоналом по оплате труда

Бухгалтерский учет и его задачи. Принципы

бухгалтерского учета и финансовой отчетности. Финансовая отчетность

Корнюшин В.И.

Бухгалтерский

учет представляет собой упорядоченную систему сбора, регистрации и обобщения

информации в денежном выражении об имуществе, обязательствах организации и их

движении путем сплошного, непрерывного и документального учета всех

хозяйственных операций.

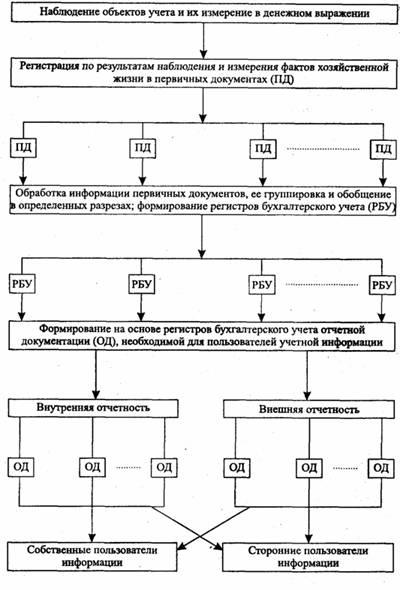

В

соответствии с данным определением учетный процесс можно отразить в виде

следующей процедуры (см. рис. 7.1).

Рис.

7.1. Процедура учетного процесса

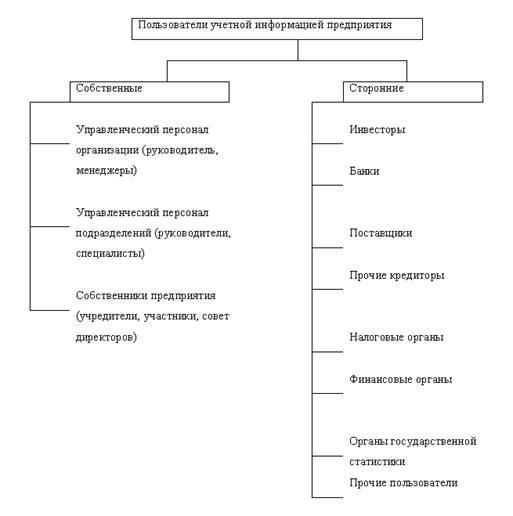

Главной

целью бухгалтерского учета является обеспечение учетной информацией собственных

и сторонних пользователей в соответствии с законом и (или) потребностями в

информации. Классификация пользователей учетной информацией представлена на

рис. 7.2.

Рис.

7.2. Пользователи учетной информацией

Информация,

предоставляемая собственным пользователям, должна быть своевременной,

достоверной и достаточной для принятия решений по эффективному управлению

организацией; анализу его деятельности; для целей планирования, контроля; при

принятии решений в нестандартных ситуациях и при выборе политики; при принятии

инвестиционных решений и др.

Собственные

пользователи используют как внутреннюю учетную информацию, формируемую в

соответствии с потребностями, так и внешнюю отчетность, формируемую в

соответствии с законом.

Информация,

предоставляемая внешним пользователям, должна быть своевременной и достоверной

для принятия внешними пользователями соответствующих решений.

Кредиторы

организации используют отчетную информацию для оценки ее финансового состояния,

платежеспособности, ликвидности. Они, в основном, пользуются внешними отчетами.

Налоговые

и финансовые органы используют информацию

организаций для проверки правильности начислений налогов; органы

государственной статистики — для статистического учета; аудиторы — для выдачи

заключения о ведении бухгалтерского учета и др. Эти органы для принятия решений

используют внешнюю отчетность организации и имеют право получить для анализа и

внутреннюю учетную информацию.

Объектами

бухгалтерского учета

являются:

имущество

организации — нематериальные активы, основные средства, финансовые вложения,

производственные запасы, денежные средства;

права

требования к сторонним организациям и физическим лицам (дебиторская

задолженность);

обязанности

по отношению к сторонним организациям и физическим лицам (кредиторская

задолженность);

хозяйственные

операции, вызывающие изменения в имуществе и обязательствах организации.

Хозяйственные операции могут совершаться: между объектами учета внутри

организации; между организацией и сторонними организациями и физическими

лицами;

собственные

источники формирования средств организации — уставный капитал, добавочный

капитал, резервный капитал, фонды, прибыль.

формирование

полной и достоверной информации о деятельности организации и ее имущественном

положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

обеспечение

информацией пользователей для контроля за соблюдением законодательства при

осуществлении хозяйственных операций и их целесообразностью, наличием и

движением имущества и обязательств, использованием материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными нормами, нормативами и

сметами;

предотвращение

отрицательных результатов хозяйственной деятельности и выявление

внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский

учет является одной из важнейших функций управления (рис. 7.3).

Рис.

7.3. Бухгалтерский учет как функция управления

Планирование

— это определение задач, стоящих перед организацией, проектирование результатов

и формирование путей их достижения. При планировании задается уровень основных

оценочных показателей деятельности организации (1). Организация осуществляет

деятельность на основе разработанного плана.

Бухгалтерский

учет производит регистрацию происходящих в процессе деятельности хозяйственных

операций (2) и формирует обобщающие показатели фактического выполнения плана

(3). При этом необходимо, чтобы было соответствие вида плановых показателей и

фактических показателей, определяемых в системе бухгалтерского учета.

Анализ

деятельности производится путем сопоставления плановых (4) и учетных

показателей, выявления отклонений (5). Полученная информация об отклонениях

используется для выработки управленческих решений и регулирования деятельности

объекта управления (6). Кроме того, в блоке анализа формируется информация,

необходимая для планирования последующих циклов деятельности организации (7).

Бухгалтерский

учет содержит в себе две составляющие:

финансовый

учет;

управленческий

учет.

Разные

цели в учетном процессе определяют различия этих составляющих, которые

приведены на рис. 7.4.

Рис.

7.4 Сравнительная характеристика финансового и управленческого учета

Таким

образом, финансовый учет

направлен на формирование отчетной информации для сторонних пользователей;

правила его ведения строго регламентированы законодательными и нормативными

актами; формы отчетности и порядок ее представления также установлены

нормативными актами.

Управленческий

учет

— учет, который организация устанавливает для своих внутренних целей, для

формирования учетной информации, требуемой при принятии управленческих решений.

В

соответствии с законом «О бухгалтерском учете» в Российской Федерации

применяется классическая система ведения бухгалтерского учета, принятая во

многих странах. Основными элементами данной системы являются:

документирование;

оценка;

инвентаризация;

баланс

и отчетность.

При

выборе способов ведения бухгалтерского учета (формировании учетной политики)

необходимо руководствоваться следующими основными допущениями и требованиями

(принципами). При формировании учетной политики предполагается ряд допущений:

1)

имущественной обособленности организации, т.е. ее имущество и обязательства

существуют обособленно от имущества и обязательств собственников;

2)

непрерывности деятельности организации, т.е. она будет продолжать свою

деятельность в обозримом будущем и у нее нет намерений и необходимости

ликвидации или существенного сокращения деятельности;

3)

последовательности применения учетной политики, т.е. выбранная организацией

учетная политика применяется последовательно от одного учетного года к другому;

4)

временной определенности фактов хозяйственной деятельности, т.е. факты

хозяйственной деятельности организации относятся к тому отчетному периоду (и

следовательно, отражаются в бухгалтерском учете), в котором они имели место,

независимо от фактического времени поступления или выплаты денежных средств,

связанных с этими фактами.

К

формированию учетной политики предъявляются следующие требования:

1)

полноты, т.е. учетная политика должна обеспечивать полноту отражения в

бухгалтерском учете всех фактов хозяйственной деятельности;

2)

своевременности, т.е. факты хозяйственной жизни должны отражаться в

бухгалтерском учете своевременно;

3)

осмотрительности, т.е. учетная политика должна обеспечивать большую готовность

к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не

допуская создания скрытых резервов);

4)

приоритета содержания перед формой, т.е. учетная политика должна обеспечивать

отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не

только из их правовой формы, но и из экономического их содержания и условий

хозяйствования;

5)

непротиворечивости, т.е. учетная политика должна обеспечивать тождество данных

аналитического учета оборотам и остаткам по счетам синтетического учета на

первое число каждого месяца, а также показателей бухгалтерской отчетности

данным синтетического и аналитического учета;

6)

рациональности, т.е. учетная политика должна обеспечивать рациональное и

экономное ведение бухгалтерского учета, исходя из условий хозяйствования и

величины организации

Список литературы

Для

подготовки данной работы были использованы материалы с сайта http://www.e-college.ru/