|

www.baltbank.ru

<#"733004.files/image002.gif">

Диаграмма

1.2.1 Виды услуг, оказываемые клиентам за 2012 год.

Структура

ОАО «Балтийский Банк» (см. рисунок 1, рисунок 2)

Рисунок

1.2.1 - Структура ОАО «Балтийский Банк»

Рисунок 1.2.2 - Структура ОАО «Балтийский Банк

.3

Анализ финансово-хозяйственной

деятельности организации

Финансовый анализ деятельности предприятия

представляет собой процесс, основанный на изучении данных о финансовом

состоянии и результатов деятельности в прошлом, с целью оценки перспективы его

развития. Следовательно, главной задачей такого анализа является снижение

неопределенности, связанной с принятием решений, ориентированных в будущее.

Финансовый анализ дает возможность оценить

имущественное состояние предприятия, достаточность капитала для текущей

деятельности. Потребность в дополнительных источниках финансирования,

рациональность использования заемных средств, обоснованность распределения и

использования прибыли, целесообразность выбора инвестиций.

Анализ финансово-хозяйственной деятельности проводится

на основе документации: бухгалтерский баланс, отчет о прибылях и убытках.

Произведем анализ состояния коммерческой организации ОАО «Балтийский Банк». В

таблице 1.2 представлен бухгалтерский баланс предприятия за 2012 год, а в

таблице 1.3 приведен отчет о прибылях и убытках за 2012 год.

Финансовое состояние коммерческих банков

характеризуется достаточностью капитала, качеством активов, ликвидностью

баланса, эффективностью деятельности и уровнем управления (менеджментом) банка.

Капитал (собственные средства) коммерческого банка

выполняет несколько важных функций в ежедневной деятельности и для обеспечения

долгосрочной жизнеспособности банка.

Во-первых, капитал служит для защиты от банкротства

(деньги на черный день), компенсируя текущие потери до решения возникающих

проблем.

Во-вторых, капитал обеспечивает средства, необходимые

для создания, организации и функционирования банка до привлечения достаточного

количества депозитов. Новому банку нужны средства еще до его открытия.

В-третьих, капитал поддерживает доверие клиентов к

банку и убеждает кредиторов в его финансовой силе. Капитал должен быть

достаточно велик для обеспечения уверенности заёмщиков в том, что банк способен

удовлетворить их потребности в кредитах, даже если экономика переживает спад.

В-четвёртых, капитал обеспечивает средства для

организационного роста, предоставления новых услуг, выполнения новых программ и

закупки оборудования. В период роста банк нуждается в дополнительном капитале

для поддержки и защиты от риска, связанного с предоставлением новых услуг и

развитием банка (в том числе созданием филиалов).

Кроме того, капитал служит основой для установления

регулирующими органами нормативов, определяющих контролируемые показатели его

деятельности.

Основой собственных средств банка является уставной

фонд. Условия работы на финансовом рынке требуют от коммерческих банков

постоянного его наращивания. На это же направлена политика Центрального банка

России. За последнее время Центральный банк несколько раз менял размер

минимального капитала для вновь открываемых банков.

Качество активов оценивается c точки зрения их

возвратности (для кредитного портфеля) и способности своевременно и без потерь

обращаться в платёжные средства (для ценных бумаг и основных средств).

Ликвидность оценивается на основе способности

превращать свои активы в денежные средства или другие платёжные средства для

оплаты предъявляемых обязательств в случае, если имеющихся в наличии платёжных

средств для этого не хватает.

Банки должны иметь доступные ликвидные активы, которые

можно легко обратить в наличность, или возможность увеличить свои фонды при

малейшем намёке на требование выполнения обязательств.

Управление ликвидностью банка включает в себя

проведение как активных, так и пассивных операций, подразумевая наличие

доступных ресурсов для быстрого увеличения ликвидности.

Целью управления активами и обязательствами как

составной части управления финансами банка является получение прибыли при

одновременном обеспечении ликвидности вложенных в банк средств вкладчиков и

кредиторов и выполнении нормативов, установленных регулирующими органами.

Доходность банка. Эффективность банка выражается в

уровне его доходности и отражает положительный совокупный результат работы

банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности.

За счет доходов банка покрываются все его операционные расходы, включая

административно-управленческие, формируется прибыль банка, размер которой

определяет уровень дивидендов, увеличение собственных средств и развитие

пассивных и активных операций.

Доходность банка является результатом оптимальной

структуры его баланса, как в части активов, так и пассивов, целевой

направленности в деятельности банковского персонала в этом направлении. Другими

важными условиями обеспечения доходности банка являются рационализация

структуры расходов и доходов, расчеты процентной маржи и выявление тенденций в

доходности ссудных операций, планирование минимальной доходной маржи для

прогнозирования ориентировочного уровня процентов по активным и пассивным

операциям.

Анализ финансового состояния коммерческого банка можно

представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств,

потенциальных клиентов (вкладчиков, акционеров), и внутренний - внутренними

аналитическими службами банка.

Провести более менее четкую границу между этими двумя

подходами не всегда возможно, так как используются одни источники информации (с

различной степенью детализации), преследуются общие цели. В условиях

продолжающейся рыночной нестабильности и кризиса в банках, принявшего скрытые

формы, проблема оценки финансового состояния банка становится особенно

актуальна.

Каждый из субъектов рынка преследуют собственные цели

при анализе финансового состояния банка. Однако общей целью анализа для всех

субъектов является определение эффективности деятельности и степени надёжности

банка.

Под надёжностью банка понимается его способность без

задержек и в любой ситуации на рынке выполнять взятые на себя обязательства.

То есть надёжность должна характеризоваться платёжеспособностью

банка, устойчивостью его деятельности и ликвидностью баланса.

В отличие от ликвидности и платежеспособности понятие

надежности банка во многом связано с его эффективной деятельностью, в том числе

с постоянным высоким уровнем ликвидности баланса. Но чтобы завоевать репутацию

надежного, банк должен соответствовать ряду дополнительных требований: большая

величина уставного фонда и валюты баланса, продолжительность деятельности на

финансовом рынке, эффективная структура управления, налаженные партнерские

отношения с надежными клиентами, высокий и устойчивый уровень прибыльности и

прочее.

Под платёжеспособностью понимается способность банка

своевременно погашать свои финансовые обязательства в соответствии с

наступающими сроками платежей.

Под устойчивостью банка понимается стабильность его

деятельности в свете средне- и долгосрочной перспективы; она может быть оценена

качеством активов, достаточностью капитала и эффективностью деятельности.

Под ликвидностью понимается способность превращать

активы банка в денежные или другие платёжные средства для оплаты предъявляемых

обязательств в случае, если имеющихся в наличии платёжных средств для этого не

хватает.

Необходимую для проведения анализа информацию можно

получить из финансовой отчетности: бухгалтерский баланс (см.таблицу 1.3.1) и

отчёт о прибылях и убытка (см.таблицу 1.3.2).

Таблица 1.3.1 - Бухгалтерский баланс ОАО «Балтийский

банк» на 01.01.2013 год (тыс.руб.)

|

Номер строки

|

Наименование статьи

|

Данные на отчетную дату

|

Данные на соответствующую

отчетную дату прошлого года

|

|

1

|

2

|

3

|

4

|

|

I. АКТИВЫ

|

|

1

|

Денежные средства

|

6 414 344

|

6 016 084

|

|

2

|

Средства кредитных

организаций в ЦБ РФ

|

2 165 110

|

2 512 894

|

|

2.1

|

Обязательные резервы

|

924 266

|

856 619

|

|

3

|

Средства в кредитных

организациях

|

4 384 381

|

1 757 249

|

|

4

|

Финансовые активы,

оцениваемые по справедливой стоимости через прибыль или убыток

|

9 329 358

|

6 743 116

|

|

5

|

Чистая ссудная

задолженность

|

35 093 279

|

40 064 806

|

|

6

|

Чистые вложения в ценные

бумаги и другие финансовые активы, имеющиеся в наличии для продажи

|

7 605 629

|

13 759 958

|

|

6.1

|

Инвестиции в дочерние и

зависимые организации

|

0

|

0

|

|

7

|

Чистые вложения в ценные

бумаги, удерживаемые до погашения

|

1 637 581

|

1 720 887

|

|

8

|

Основные средства,

нематериальные активы и материальные запасы

|

6 225 300

|

3 736 225

|

|

9

|

Прочие активы

|

12 755 947

|

4 536 740

|

|

10

|

Всего активов

|

85 610 929

|

80 847 959

|

|

II. ПАССИВЫ

|

|

11

|

Кредиты, депозиты и прочие

средства ЦБ РФ

|

0

|

0

|

|

12

|

Средства кредитных

организаций

|

71 758

|

93 506

|

|

13

|

Средства клиентов, не

являющихся кредитными организациями

|

76 180 861

|

72 560 614

|

|

13.1

|

Вклады физических лиц

|

66 468 771

|

62 912 161

|

|

14

|

Финансовые обязательства,

оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

|

15

|

Выпущенные долгосрочные

обязательства

|

139 804

|

255 276

|

|

16

|

Прочие обязательства

|

1 333 148

|

1 106 440

|

|

17

|

Резервы на возможные потери

по условным обязательствам кредитного характера, прочим возможным потерям с

резидентами оффшорных зон

|

61 186

|

41 580

|

|

18

|

Всего обязательств

|

77 786 757

|

74 057 416

|

|

III. ИСТОЧНИКИ СОБСТВЕННЫХ

СРЕДСТВ

|

|

19

|

Средства акционеров

(участников)

|

664 930

|

664 930

|

|

20

|

Собственные акции (доли),

выкупленные у акционеров (участников)

|

0

|

0

|

|

21

|

Эмиссионный доход

|

1 924 036

|

1 924 036

|

|

22

|

Резервный фонд

|

33 246

|

9 281

|

|

23

|

Переоценка по справедливой

стоимости ценных бумаг, имеющихся в наличии для продажи

|

631 195

|

0

|

|

24

|

Переоценка основных средств

|

1 394 584

|

1 410 014

|

|

25

|

Нераспределенная прибыль

(непокрытые убытки) прошлых лет

|

2 768 251

|

1 925 622

|

|

26

|

Неиспользованная прибыль

(убыток) за отчетный период

|

407 930

|

856 660

|

|

27

|

всего источников

собственных средств

|

7 824 172

|

6 790 543

|

|

IV. ВНЕБАЛАНСОВЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

28

|

Безотзывные обязательства

кредитной организации

|

5 111 020

|

6 302 610

|

|

29

|

Выданные кредитной

организацией гарантии и поручительства

|

1 775 281

|

1 604 804

|

|

30

|

Условные обязательства

некредитного характера

|

329

|

2 851

|

Таблица 1.3.2 - Отчет о прибылях и убытках за 2012 год

(тыс.руб.)

|

Номер строки

|

Наименование статьи

|

Данные за отчетный период

|

Данные за соответствующий

период прошлого года

|

|

1

|

2

|

3

|

4

|

|

1

|

Процентные доходы, всего, в

том числе:

|

4 865 101

|

4 228 895

|

|

1.1

|

От размещения средств в

кредитных организациях

|

68 851

|

125 903

|

|

1.2

|

От ссуд, предоставленных

клиентам, не являющимся кредитными организациями

|

4 246 305

|

3 510 043

|

|

1.3

|

От оказания услуг по

финансовой аренде (лизингу)

|

0

|

0

|

|

1.4

|

От вложений в ценные бумаги

|

549 945

|

592 949

|

|

2

|

Процентные расходы, всего,

в том числе:

|

3 520 862

|

3 500 780

|

|

2.1

|

По привлеченным средствам

кредитных организаций

|

19 757

|

1 526

|

|

2.2

|

По привлеченным вредствам

клиентов, не являющимися кредитными организациями

|

3 495 951

|

3 495 743

|

|

2.3

|

По выпущенным долговым

обязательствам

|

5 154

|

6 511

|

|

3

|

Чистые процентные доходы

(отрицательная процентная маржа)

|

1 344 239

|

728 115

|

|

4

|

Изменение резерва на

возможнын потери по ссудам, ссудной и приравненной к ней задолженности,

средствам, размещенным на корреспондентских счетах, а также начисленным

процентным доходам, всего, в том числе:

|

755 070

|

1 549 744

|

|

4.1

|

Изменение резерва на

возможные потери по начисленным процентным доходам

|

22 491

|

54 108

|

|

5

|

Чистые процентные доходы

(отрицательная процентная маржа) после создания резерва на возможные проценты

|

2 099 309

|

2 277 859

|

|

6

|

Чистые доходы по операции с

финансовыми активами, оцениваемыми по справедливой стоимости через прибыль

или убыток

|

-31 291

|

-147 230

|

|

7

|

Чистые доходы от операций с

ценными бумагами, имеющимися в наличий для продажи

|

763 487

|

-3 776

|

|

8

|

Чистые доходы от операций с

ценными бумагами, удерживаемыми до погашения

|

0

|

3 197

|

|

9

|

Чистые доходы от операций с

иностранной валютой

|

165 730

|

191 166

|

|

10

|

Чистые доходы от переоценки

иностранной валюты

|

-6 928

|

-44 962

|

|

11

|

Доходы от участия в

капитале других юридических лиц

|

2 258

|

1 678

|

|

12

|

Комиссионные доходы

|

800 096

|

775 162

|

|

13

|

Комиссионные расходы

|

270 963

|

182 363

|

|

14

|

Изменение резерва на

возможные потери по ценным бумагам, имеющимся в наличии для продпжи

|

133 361

|

-4 547

|

|

16

|

-613 152

|

19 253

|

|

17

|

Прочие операционные доходы

|

2 505 973

|

1 747 327

|

|

18

|

Чистые доходы (расходы)

|

5 547 880

|

4 632 764

|

|

19

|

Операционные расходы

|

4 779 447

|

3 449 595

|

|

20

|

Прибыль (убыток) до

налогооблажения

|

768 433

|

1 183 169

|

|

21

|

Начисленные (уплаченные)

налоги

|

360 503

|

326 509

|

|

22

|

Прибыль (убыток) после

налогооблажения

|

407 930

|

856 660

|

|

23

|

Выплаты из прибыли после

налогооблажения, всего, в том числе:

|

0

|

0

|

|

23.1

|

Распределение между

акционерами (участниками) в виде дивидендов

|

0

|

0

|

|

23.2

|

Отчисления на формирование

и пополнение резервного фонда

|

0

|

0

|

|

24

|

Неиспользованная прибыль

(убыток) за отчетный период

|

407 930

|

856 660

|

|

|

|

|

|

|

|

Структурный анализ баланса дает возможность установить

соотношение собственных и привлеченных средств, ресурсную базу и качество

активов, уровень ликвидности и степень рентабельности кредитной организации. Он

является основой для составления комплексной характеристики кредитной

организации и оценки ее надежности.

Валюта баланса. Анализ начинается с рассмотрения

валюты баланса. Необходимо проанализировать причины значительного изменения

валюты баланса в сравнении с предыдущим месяцем и с началом года (под

значительным понимается изменение за истекший месяц на 10% и более, либо на 30%

и более за последние шесть месяцев).

Рост валюты баланса может означать появление новых

клиентов. При этом обязательно надо выяснить, на каких условиях привлекается

клиентура. Если с целью привлечения новых клиентов повысились процентные ставки

по депозитам (особенно в сравнении с учетной ставкой Банка России), необходимо

выяснить, не испытывает ли банк проблемы с ликвидностью и не для исполнения ли

своих просроченных обязательств он привлекает новые средства. Увеличение валюты

баланса может быть вызвано и переходом на обслуживание бюджетных организаций.

Сокращение валюты баланса может означать свертывание

операций и поэтому необходимо выяснить причины этого. На квартальные даты

сокращение валюты баланса может быть вызвано закрытием счетов доходов и

расходов, что обоснованно.

Особое внимание должно уделяться деятельности крупных

филиалов (валюта баланса которых составляет 5 % и более от общей валюты

сводного баланса банка). Кроме того, должно обращаться внимание на резкое

изменение соотношений в объемах операций головного офиса и его филиалов в сравнении

с предыдущими датами. Это может означать перераспределение ресурсов, клиентуры

или сокрытие отдельных операций.

На постоянном контроле должны быть счета в балансе

кредитной организации, доля которых превышает 10% и более, так как движение

этих счетов оказывает значительное влияние на деятельность банка.

Анализ пассивной и активной части баланса банка

начинают с пассива, в котором отражаются его источники и именно они определяют

состав и структуру активных операций. Определяется удельный вес (значение)

каждого вида пассивов (источников) и активов (вложений) в балансе банка,

анализируется качественный состав каждого из них.

ОАО «Балтийский Банк» стабильно сохраняет устойчивое

финансовое положение и обеспечивает положительную динамику ключевых показателей

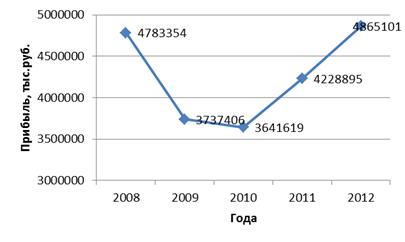

финансовой деятельности, в первую очередь - прибыли (см. график 1.3.1).

График

1.3.1 - Динамика прибыли за 2008 -2012гг.

За

последние 2 года прибыль заметно растет. Доход банка за 2012 год увеличился на

636 206 тыс.руб. по сравнению с предыдущим годом.

Среди

крупнейших российских банков на 1 октября 2013 года Балтийский Банк занимает 70

место по величине чистых активов, 43 место по величине ликвидных активов, 32 по

объему депозитов, привлеченных от физических лиц, 67 место по объемам кредитов,

выданных физическим лицам, что свидетельствует о более высокой прибыльности

бизнеса ОАО «Балтийский Банк» по сравнению с банками-конкурентами.

ОАО

Балтийский Банк» - социально-ответственный банк, поэтому учетная политика не

ориентирована на минимизацию прибыли, отражаемой в финансовой отчетности, и,

соответственно, Банк не имеет цели сведения к минимуму расходов по уплате

налога на прибыль. В 2011 году общая сумма налогов, выплаченных Банком,

составила 326 509 тыс.руб. По итогам деятельности в 2012 году Банком были

выплачены налоги на общую сумму 360 503тыс.руб.

После

выплаты налогов прибыль по итогам деятельности Банка в 2012 году - то есть

чистая прибыль - составила 407 930 тыс.руб.

Основными

источниками стабильных доходов Банка являются кредитные операции с

корпоративными и частными клиентами, а также специализированные услуги,

оказываемые клиентам на финансовых рынках.

Основные

составляющие дохода Банка в 2012 году:

чистые

процентные доходы составили 1 344 239 тыс.руб. и увеличились по сравнению с

2011 годом на 616 124 тыс.руб., что обусловлено ускоренным ростом величины

доходоприносящих активов, компенсирующим незначительное снижение общего уровня

процентной маржи Банка;

чистые

комиссионные доходы за 2012 год составили 800 096 тыс.руб., по сравнению

доходом в 2011 году увеличились на 24 934 тыс.руб., что обусловлено

привлечением на обслуживание новых клиентов и ростом количества платных услуг,

предоставленных корпоративным и частным клиентам.

Процентные

доходы от ссуд, предоставленных клиентам, не являющимися кредитными

организациями в 2012 году составили 4 246 305 тыс.руб, что на 736 262 тыс.руб.

больше, чем за предыдущий год.

В

случае принятия общим собранием акционеров решения о капитализации основной

части заработанной Банком чистой прибыли за 2012 год, составившей 407 930

тыс.руб., c учетом переоценки основных средств на сумму 1 394 584 тыс.руб.

прирост капитала за 2009 год составит 1 033 629 тыс.руб. Собственные средства

(капитал) Банка на 01.01.13 г. составили 7 824 172 тыс.руб.

В

2012 году ОАО «Балтийский Банк» заметно усилил свое присутствие на ключевых

сегментах рынка банковских услуг. (см. таблицу 1.3.3).

Таблица

1.3.3 - Структура активов баланса ОАО «Балтийский Банк» в 2011-2012гг.,

тыс.руб.

|

Показатели

|

2011 год

|

2012 год

|

Прирост, %

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

|

Денежные средства

|

6016084

|

7,44

|

6414344

|

7,49

|

6,62

|

|

Обязательные резервы в

Банке России

|

2512894

|

3,11

|

2165110

|

2,53

|

-13,84

|

|

Средства в кредитных

организациях

|

1757249

|

2,17

|

4384381

|

5,12

|

149,50

|

|

Финансовые активы

|

6743116

|

8,34

|

9329358

|

10,90

|

38,35

|

|

Чистые вложения в ценные

бумаги

|

15480845

|

19,15

|

9243210

|

10,80

|

-40,29

|

|

Чистая ссудная

задолженность

|

40064806

|

49,56

|

35093279

|

40,99

|

-12,41

|

|

Основные средства

|

3736225

|

4,62

|

6225300

|

7,27

|

66,62

|

|

Прочие активы

|

4536740

|

5,61

|

12755947

|

14,90

|

181,17

|

|

Всего активов

|

80847959

|

100,00

|

85610929

|

100,00

|

5,89

|

Банк увеличил объем своих активов на 5,89 %. Кредитный

портфель ОАО «Балтийский Банк» » увеличился пропорционально росту активов, что

обусловлено расширением клиентской базы как в регионах, где ОАО «Балтийский

Банк»» присутствует длительный период времени, так и в новых региональных

филиалах и отделениях.

Рассмотрим структуру пассива баланса ОАО «Балтийский

Банк» в 2011 - 2012 годах (см. таблиц 1.3.4)

Таблица 1.3.4 - Структура пассива баланса ОАО

«Балтийский Банк» в 2011 - 2012 гг. (тыс.руб)

|

Показатели

|

2011 год

|

2012 год

|

Прирост, %

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

|

Средства кредитных

организаций

|

93506

|

0,12

|

71758

|

0,08

|

-23,26

|

|

Вклады физических лиц

|

72560614

|

89,75

|

76180861

|

88,98

|

4,99

|

|

Выпущенные долговые

обязательства

|

255276

|

0,32

|

139804

|

0,16

|

-45,23

|

|

Резервы на возможные потери

|

41580

|

0,05

|

61186

|

0,07

|

47,15

|

|

Всего собственных средств

|

6790543

|

8,40

|

7824172

|

9,14

|

15,22

|

|

Прочие обязательства

|

1106440

|

1,37

|

1333148

|

1,56

|

20,49

|

|

Всего пассивов

|

80847959

|

100,00

|

85610929

|

100,00

|

5,89

|

Структура пассивов Банка также получила развитие в

соответствии с приоритетными задачами, поставленными руководством Банка в 2012

году. Вклады физических лиц увеличились в 2012 г. по сравнению с 2011 г. На 3

620 247 тыс. руб. Сохранился динамичный прирост вкладов физических лиц, что

явилось отражением укрепившегося доверия к Банку среди населения.

В целом Банк сохраняет занятые позиции на рынке

обслуживания корпоративных клиентов.

Показатели финансовой устойчивости представлены на таблице

1.3.5.

Таблица 1.3.5 - Анализ финансовой устойчивости ОАО

«Балтийский Банк» за 2011-2012 гг.

|

Показатели

|

Периоды

|

Темп изменения,%

|

|

2011 год

|

2012 год

|

|

|

1

|

2

|

3

|

4

|

|

Коэффициент покрытия

собственного капитала

|

0,094

|

0,103

|

9,746

|

|

Коэффициент маневренности

собственных оборотных средств

|

0,084

|

0,091

|

8,811

|

|

Коэффициент привлечения

средств, имеющих срочный характер.

|

0,623

|

0,622

|

- 0,154

|

|

Коэффициент финансовой

напряженности

|

0,052

|

0,057

|

8,644

|

Темп роста коэффициента покрытия собственного капитала за анализируемые периоды

возрос. Темп роста составил 9,746%, т.е. степень покрытия собственного капитала

в 2012 г. увеличилась почти на 10%. Наблюдается тенденция к росту, это

увеличивает потенциальные возможности банка, снижает банковские риски.

Коэффициент маневренности собственных оборотных средств показывает

состояние собственных оборотных средств коммерческого банка. В анализируемых

периодах он составил 0,084 и 0,091. Это больше чем ноль, поэтому можно сказать,

что банк финансово устойчив. В 2012 г. наблюдается тенденция к увеличению. Это

говорит о том, что возрастает уровень достаточности собственных средств для

поддержки сбалансированности баланса за счет свободного остатка собственных

средств-нетто, что положительно для банка, потому что при увеличении

обеспеченности собственными средствами уменьшается иммобилизация, при этом

снижается риск ликвидности, неплатежеспособности..

Показатель привлечения средств, имеющих срочный характер составляет 0,623

и 0,622 соответственно двум отчетным периодам. Наблюдаемое снижение ведет к

понижению финансовой устойчивости из-за уменьшения доли привлеченных срочных

депозитов и остатков на счетах.

Показатель финансовой напряженности, отражает степень обеспечения

собственными средствами заемных средств. В анализируемых периодах он составил

0,052 и 0,057. Темпы роста - 8,644%. Это говорит об увеличении управляемости

активными операциями.

Оценивая результаты по показателям финансовой устойчивости коммерческого

банка можно сказать, что наблюдается практически по всем показателям увеличение

к 2012 г.

Показатели деловой активности отражены в таблице 1.3.6.

Таблица 1.3.6 - Анализ деловой активности ОАО «Балтийский банк» 2011-2012

гг.

|

Показатели

|

Периоды

|

Темп изменения,%

|

|

2011 год

|

2012 год

|

|

|

1

|

2

|

3

|

4

|

|

Показатель характеризующий

удельный вес активов, непосредственно участвующих в операциях, приносящих

доход

|

1,208

|

1,382

|

14,388

|

|

Финансовый коэффициент

«отдачи» активов

|

0,623

|

0,622

|

- 0,154

|

|

Рентабельность дохода

|

0,280

|

0,158

|

- 43,546

|

|

Рентабельность общего

капитала

|

0,126

|

0,052

|

- 58,672

|

Показатель, характеризующий удельный вес активов, непосредственно

участвующие в операциях, приносящих доход, показывает удельный вес активов

приносящих доход в валюте баланса. В анализируемых периодах этот показатель

составил 1,208 и 1,382 соответственно отчетным периодам. Удельный вес активов

повышается и составляет больше, чем 14%, что является положительным

результатом. Увеличивается емкость рынка услуг, предоставляемых коммерческим

банком.

Финансовый коэффициент «отдачи» активов детализирует значения показателя,

характеризующего удельный вес активов. Этот коэффициент составил 0,623 и 0,622,

наблюдается тенденция к снижению, что является отрицательным изменением. Т.е.

на одну денежную единицу активов приходится 0,623; 0,622 единиц дохода

соответственно анализируемым периодам.

Рентабельность дохода показывает, что на одну денежную единицу дохода в

2011 г. приходится 0,280 денежных единиц, в 2012 г. - 0.158 денежных единиц.

Наблюдается тенденция к снижению рентабельности дохода на 43% в 2012 года по

сравнению с предыдущим 2011 годом.

Рентабельность общего капитала характеризует деятельность банка с точки

зрения эффективности управления по размещению активов, т.е. их возможность

приносить доход. Составляет 0,126; 0,052, показатель уменьшается, что является

отрицательным результатом.

Оценивая результаты по показателям деловой активности коммерческого банка

можно сказать, что наблюдается практически по всем показателям снижение к 2012

г. Для эффективной работы банка необходимо принять меры, нормализующие

ситуацию.

Отчет об уровне достаточности капитала представлен в таблице 1.3.7.

Таблица 1.3.7 - Отчет об уровне достаточности капитала, величине резервов

на покрытие сомнительных ссуд и иных активов по состоянию на 01 января 2013

года, (тыс.руб).

|

Номер строки

|

Наименование показателя

|

Данные на начало отчетного

года

|

Прирост (+) /снижение (-)

за отчетный период

|

Данные на отчетную дату

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Собственные средства

(капитал), (тыс.руб.), всего, в том числе:

|

6 371 620

|

784 341

|

7 155 961

|

|

1.1

|

Уставный капитал кредитной

организации, в том числе:

|

664 930

|

0

|

664 930

|

|

1.1.1

|

Номинальная стоимость

зарегистрированных обыкновенных акций (долей)

|

664 930

|

0

|

664 930

|

|

1.3

|

Эмиссионный доход

|

1 924 036

|

|

1 924 036

|

|

1.4

|

Резервный фонд кредитной

организации

|

9 281

|

23 965

|

33 246

|

|

1.5

|

Финансовый результат

деятельности, принимаемый в расчет собственных средств (капитала):

|

2 565 755

|

575 359

|

3 141 114

|

|

1.5.1

|

Прошлых лет

|

1 925 622

|

842 629

|

2 768 251

|

|

1.5.2

|

Отчетного года

|

640 133

|

-267 270

|

372 863

|

|

1.6

|

Нематериальные активы

|

377

|

-115

|

262

|

|

2

|

Нормативное значение достаточности

собственных средств (капитала), (процентов)

|

10,0

|

х

|

10,0

|

|

3

|

Фактическое значение

достаточности собственных средств (капитала), (процентов)

|

11,1

|

х

|

10,7

|

|

4

|

Фактически сформированные

резервы на возможные потери (тыс.руб.), всего, в том числе:

|

2 718 735

|

-280 374

|

2 438 361

|

|

4.1

|

По ссудам, ссудной и

приравненной к ней задолженности

|

2 471 569

|

-243 699

|

2 227 870

|

|

4.2

|

По иным активам, по которым

существует риск понесения потерь, и прочим потерям

|

205 586

|

-56 281

|

149 305

|

|

4.3

|

По условным обязательствам

кредитного характера, отраженным на внебалансовых счетах, и срочным сделкам

|

41 580

|

19 606

|

61 186

|

Собственные средства увеличились на 784 341 тыс.руб.

Резервный фонд кредитной организации на отчетную дату так же стал больше на 23

965 по сравнению с данными на начало отчетного периода. Фактическое значение

достаточности собственных средств на отчетную дату составляет 10,7, что выше

нормативного значения достаточности собственных средств.

Таким образом, анализ финансово-хозяйственной деятельности банка свидетельствует

о том, что в 2012 г. произошло укрепление баланса банка, прибыльность основных

видов деятельности повысилась благодаря увеличению объемов ссудных операций по

более выгодным ставкам, росту комиссионных доходов, а также благоприятным

внешним условиям деятельности.

Вместе с тем сдерживающее влияние на прибыльность оказывали высокие

расходы на расширение филиальной сети банка и вложения в развитие

информационных технологий.

Банк, скорее всего, будет преуспевать при условии сохранения

положительной динамики российской экономики и благоприятной политической среды.

Если же в экономике произойдет сбой, ОАО «Балтийский Банк» может оказаться в

более рискованном положении, чем многие банки одной с ним категории, учитывая

высокие операционные издержки и большую долю заимствованных средств в его

финансовой структуре.

В 2012 году ОАО «Балтийский Банк» продолжил активное развитие розничного

направления бизнеса. Количество клиентов Банка - физических лиц превышает 2,5

млн. человек, что составляет почти 99% от общей численности клиентов Банка, а

объем средств на их счетах - почти 66,5 млрд. руб., увеличившись на 6 % по

сравнению с данными на 01.01.2012 года.

За 2012 год объем розничного кредитного портфеля увеличился на 35 % по

сравнению с началом года, в абсолютном выражении остаток ссудной задолженности

физических лиц на 01.01.2013 г. составил 11,9 млрд. рублей. Рост кредитного

портфеля ссуд физических лиц связан с конкурентными условиями по программам

экспресс-кредитования на фоне повышения процентных ставок в банках-конкурентах

и успешным введением нового кредитного продукта для руководителей корпоративных

клиентов банка по схеме «Престиж плюс».

В 2012 году Банк продолжил активное кредитование физических лиц.

Кредитное предложение ежемесячно формировалось более 1 млн. клиентов Банка.

Осуществлен детальный анализ клиентской базы и продуктовой линейки розничных

кредитных продуктов Банка, что позволило сделать более эффективной методику

сегментации и формирования кредитных предложений клиентам Банка.

. РАЗРАБОТКА ПРОЕКТА

ВЫВОДА НА РЫНОК НОВОЙ УСЛУГИ

Для достижения поставленной цели в проекте предусматривается решение

следующих задач:

- Анализ текущей и финансово-хозяйственной деятельности

- Анализ маркетинговой деятельности

- Разработка проекта вывода на рынок новой услуги

- Анализ рынка чиповых карт в России и Санкт-Петербурге

- Анализ потребителей по проекту

- Анализ конкурентов по проекту

- Разработка маркетингового плана

- Оценка эффективности проекта вывода на рынок новой услуги..

2.1 Анализ рынка банковских услуг

В 2012 г. российский финансовый рынок развивался в условиях продолжения

роста российской экономики, испытывая влияние конъюнктуры зарубежных товарных и

финансовых рынков, изменения аппетита глобальных инвесторов к риску. Основные

внешние шоки для российского финансового рынка в рассматриваемый период были

связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом

в странах зоны евро.

Рынок банковских услуг (банковский рынок) - очень сложное образование,

имеющее весьма широкие границы и состоящее из множества элементов. Данное

обстоятельство предопределяет множественность критериев разграничения

структурных элементов рыночной системы. Поэтому правильнее говорить не об

одном, а о многих банковских рынках.

Основными критериями для структурирования банковского рынка являются:

целевые группы потребителей;

пространственный признак.

Рассмотрим названные основные подходы к структурированию банковского

рынка по отдельности.

Наиболее распространенным является структурирование банковскою рынка по

товарному (продуктовому) признаку, т.е. по видам оказываемых услуг. В товарной

структуре банковского рынка можно выделить:

рынок кредитных услуг;

рынок инвестиционных услуг;

рынок расчетно-кассовых услуг;

рынок трастовых услуг;

рынок консультационных услуг;

прочие рынки.

Однако на этом деление банковского рынка но товарному признаку не

заканчивается. Каждый из перечисленных рынков, в свою очередь, складывается из

рынков отдельных услуг, или банковских отраслей.

Каким же образом выглядит отраслевой состав банковского рынка? В рамках

каждого из шести выделенных рынков сбыта банковских услуг можно выделить ряд

отраслей (см.таблицу 2.1.1)

Таблица 2.1.1 - Банковские рынки сбыта и банковские отрасли

|

Банковские рынки сбыта

|

Банковские отрасли

|

Банковские подотрасли

|

|

Рынок кредитных услуг

|

Кредитование

|

Коммерческое кредитование

Потребительское кредитование

|

Косвенное

кредитование Лизинговый

<#"733004.files/image004.jpg">

График 2.1.1 -ОАО «Балтийский банк» на рынке банковских услуг в России и

Санкт-Петербурге.

2.2 Анализ рынка банковских карт

В странах с развитыми карточными рынками количество находящихся в

обращении карточек таково, что показатели их численности в расчете на 1 тыс.

жителей находятся в пределах от 740 (Франция) до 4355 (США). В России этот

показатель находится на уровне 105 карточек на 1 тыс. жителей.

В странах с развитыми карточными рынками в обращении находятся различные

виды и типы карточек, что обеспечивает возможность выбора для потребителей и

возможность оптимальной настройки бизнес-моделей для эмитентов-эквайреров и

фирм-акцептантов. Основную роль на современных развитых рынках играют карточки

с функциями снятия наличных, непосредственного и отсроченного дебетования и

кредитной функцией. В последние годы сокращается доля карточек, выпускаемых

торгово-сервисными компаниями, и доля карточек - гарантий чеков. Сложной остается

и ситуация с карточками с функцией электронных денег. В большинстве европейских

стран удельный вес этих продуктов сокращается. Однако в США и ряде стран

Азиатско-Тихоокеанского региона (особенно в Сингапуре) в последние годы

электронные кошельки получают все большее распространение.

В последние годы в странах с развитыми карточными рынками происходит

активное распространение карточек с дебетовой функцией - и как инструмента для

снятия наличных, и как инструмента платежа за товары и услуги. Развитие дебетового

сегмента идет опережающими темпами практически во всех экономически развитых

странах. В свою очередь, расширение инфраструктуры обслуживания карточек с

дебетовой функцией вызвало новый виток спроса на эти продукты и новое

увеличение объемов эмиссии. Таким образом, карточки вновь выступили в качестве

платформы, объединившей две независимые группы потребителей - акцептантов и

держателей.

В странах с развитыми карточными рынками продолжается и достаточно

стабильное расширение кредитного сегмента - хотя и не столь высокими темпами,

как сегмента карточек с дебетовой функцией и, как ни странно на первый взгляд,

карточек с функцией снятия наличных. Отчасти это объясняется различиями в

методах статистического анализа и различных странах (в некоторых странах

карточки учитываются как кредитные, а в других странах карточки с аналогичными

функциями и характеристиками - как дебетовые). Отчасти это объясняется более

узкими границами самого кредитного сегмента, связанного с меньшим числом

потенциальных клиентов. В какой-то степени на замедление темпов роста

кредитного сегмента повлияли и отчетливо проявившиеся в последние голы проблемы

кредитного риска и стремительно накапливающейся потребительской задолженности.

Что касается российского карточного рынка, то его сегмент платежных карточек

очень незначителен - как по сравнению с общим объемом транзакций по снятию

наличных в России, так и по сравнению с платежными сегментами в экономически

развитых странах.

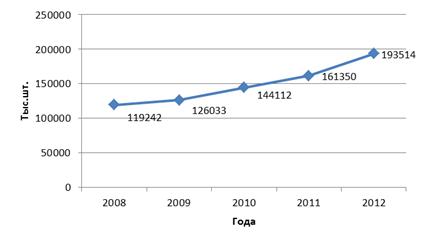

В последние годы банковские карты прочно вошли в жизнь россиян. Оформив

карту, клиент получает доступ к очень широкому перечню продуктов и услуг банка.

Данные ЦБ РФ по выпуску банковских карт представлены в таблице 2.2.1.

Таблица 2.2.1. - Данные ЦБ РФ по выпуску банковских карт в России.

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

Количество карт на конец

года (тыс.шт.)

|

119242

|

126033

|

144112

|

161350

|

193514

|

|

Количество карт на одного

жителя, на конец года (шт.)

|

0,84

|

0,89

|

0,95

|

1,15

|

1,53

|

|

Количество операций,

совершенных с использованием пластиковых карт (шт.)

|

2124,7

|

2492,1

|

2954,1

|

3538,1

|

3951,3

|

Количество банковских карт, выпущенных в России, по

состоянию на 31 декабря 2012г. составило 193 млн. 514 тыс. штук против 144 млн.

112 тысяч карт на начало 2011 года. Об этом свидетельствуют данные Центрального

Банка России, которые отражены в табл.2.2.1.

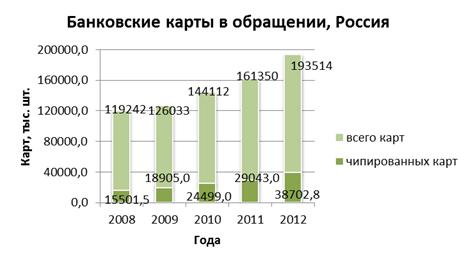

На протяжении 5 лет эмиссия банковских пластиковых

карт в России и Санкт-Петербурге росла с каждым годом (график 2.2.1, график

2.2.2, график 2.2.3).

График

2.2.1 - Количество выпущенных банковских карт в России.

График

2.2.2 - Количество выпущенных банковских карт с чипом в Росси

График 2.2.3 - Количество выпущенных банковских карт с

чипом в Санкт-Петербурге

На

сегодняшний день существует два вида банковских карт: расчетные (дебетовые) и

кредитные. Дебетовые (в том числе и зарплатные <#"733004.files/image008.jpg">

Диаграмм

2.3.1 - Активы

банковский карта дисконтирование денежный

ОАО

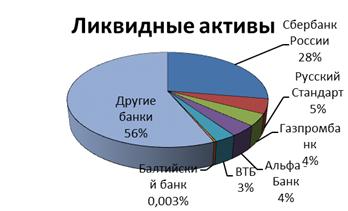

«Балтийский Банк» занимает 43 место по ликвидным активам на 01.10.2013г.

(см.диаграмму 2.3.2 - Ликвидные активы)

Диаграмма

2.3.2 - Ликвидные активы

ОАО

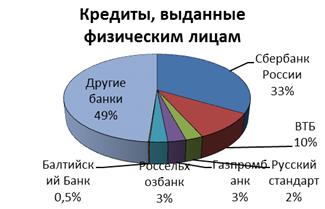

«Балтийский Банк» занимает 67 место по объему кредитов, выданных юридическим

лицам на 01.10.2013 г. (см.диаграмму 2.3.3 - Кредиты, выданные физическим

лицам).

Диаграмма

2.3.3 - Кредиты, выданные физическим лицам

Прочные позиции банка в сегменте вкладов физических лиц . ОАО «Балтийский

Банк» занимает 32 место по объему депозитов, привлеченных от физических лиц на

01.10.2013г. (см.диаграмму 2.3.4 - Депозиты).

Диаграмма

2.3.4 - Депозиты

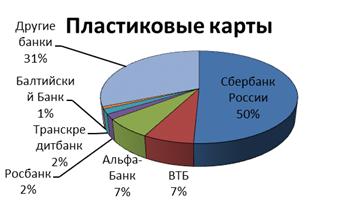

ОАО

«Балтийский Банк» занимает 16 место по количеству пластиковых карт в обращении

на 01.10.2013г. (см.диаграмму 2.3.5 - Пластиковые карты)

Диаграмма

2.3.5 - Пластиковые карты

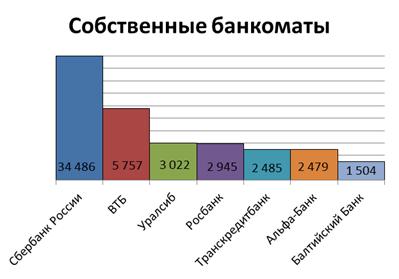

ОАО

«Балтийский Банк занимает 9 место по количеству собственных банкоматов на

01.07.2013г. (см.график 2.3.1 - Собственные банкоматы).

График

2.3.1. - Собственные банкоматы

Из

представленных диаграммах видно, что конкурентами ОАО «Балтийский Банк»

являются все банки, но основными конкурентами можно выделить такие банки как:

ОАО «Сбербанк России», ОАО «ВТБ», ОАО «Газпромбанк», ОАО «Россельхозбанк» и ОАО

«Альфа-Банк». Доли занимаемые на рынке отражены в диаграмме 2.3.6. - Доли на

рынке.

Диаграмма

2.3.6 - Доли на рынке

Рассмотрим

плюсы и минусы каждого из конкурентов. (см.таблицу 2.3.2 - Преимущества и

недостатки конкурентов)

Таблица

2.3.2 - Преимущества и недостатки конкурентов

|

Банк

|

Преимущества

|

Недостатки

|

|

Сбербанк России

|

1. Развитая банкоматная

сеть (собственные банкоматы) 2. Большое количество отделений обслуживания 3.

Поддержка государства (50% доля ЦБ) 4. Узнаваемость бренда и надежность 5.

Удобный для пользователей «Сбербанк Онлайн» 6. Ипотечное кредитование 7.

Наличие бонусных и социальных программ 8. Наличие банкоматов по приему

наличных 9. Наличие программы негосударственного пенсионного страхования

|

1. Высокие проценты по

комиссиям 2. Загруженность отделений, долгое время ожидания

|

|

ВТБ

|

1. Выгодные ипотечные

программы 2. Нацеленность на корпоративных клиентов 3. Развитая банкоматная

сеть (собственные банкоматы) 4. Наличие банкоматов по приему наличных 5.

Наличие программы негосударственного пенсионного страхования

|

1. Низкие %ставки по

депозитам 2. Высокие комиссии 3. Кредитный рейтинг: негативный (ААА)

|

|

Газпромбанк

|

1. Достаточное количество

отделений 2. Основными акционеры ОАО «Газпромбанк» (ГПБ): НПФ «Газфонд»

(47,38%), ОАО «Газпром» (35,54%), Внешэкономбанк (10,19%). 3. Ипотечное

кредитование 4. Кредитный рейтинг: стабильный (АА+) 5. Наличие программы

негосударственного пенсионного страхования

|

1. Низкие %ставки по

депозитам 2. Высокие комиссионные платежи

|

|

Россельхозбанк

|

1. Ипотечное кредитование

2. Кредиты на развитие личного подсобного хозяйства на особых условиях 3.

100% акций банка находится в собственности государства 4. Развита филиальная

сеть

|

1. Плохо развита

банкоматная сеть 2. Кредитный рейтинг: негативный (ААА) 3. Отсутствие

программы негосударственного пенсионного страхования

|

|

Альфа-Банк

|

1. Удобный для

использования «Интернет-банк» 2. Развитие банкоматной сети 3. Ипотечное

кредитование 4. Кредитный рейтинг: стабильный (АА+)

|

1. Высокие косвенные

платежи 2. Отсутствие программы негосударственного пенсионного страхования

|

|

Балтийский Банк

|

1. Низкие комиссионные

вознаграждения 2. Достаточное количество отделений 3. Развитие банкоматной

сети (собственные банкоматы) 4. Нацеленность на корпоративных клиентов 5.

Привлекательные %ставки по депозитам

|

1. Отсутствие ипотечного

кредитования 2. Отсутствие чиповых карт 3. Банкоматы не принимают карты с

чипами других банков 4. Отсутствие банкоматов по приему наличных 5. Кредитный

рейтинг: развивающийся (В+) 6. Отсутствие программы негосударственного

пенсионного страхования

|

2.4 Анализ потребителей

ОАО «Балтийский Банк» является универсальным банком, оказывающим широкий

спектр услуг как для физических лиц, так и для юридических.

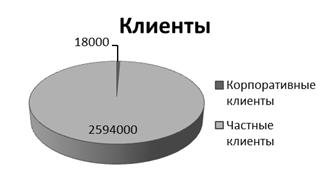

По данным на 01.10.2013г. в Балтийском Банке обслуживается более 2 млн.

594 тыс. частных клиентов и более 18 тысяч корпоративных клиентов. (см.

диаграмму 2.4.1)

Частный клиент для банка - это понятие не абстрактное, это любое частное

(физическое) лицо, которое обращается в банк за каким-либо банковским продуктом

или услугой. То есть, обычными словами, это любой из нас, пришедший в банк для

того, чтобы получить кредит, внести свои деньги на депозит («открыть вклад»),

осуществить перевод, оплатить налог, обменять валюту, оплатить какую-либо

услугу или совершить другую операцию из длинного перечня услуг, предлагаемых

банком нам - своим частным клиентам.

Корпоративный клиент - это юридическое лицо или группа лиц, имеющие

договорные отношения с банком о предоставлении банковских продуктов и услуг на

стандартных или персонифицированных условиях, обслуживание которых для банка

является достаточно рентабельным с учетом всех показателей

Диаграмма 2.4.1 - Клиенты

2.5 Разработка маркетинговой стратегии

2.5.1 Ценовая политика

Ценовая

политика в маркетинге - это принципы и методики определения цен

<#"733004.files/image016.jpg">

Рисунок 2.6.1 - Карта с чипом

Целью проекта вывода на рынок новой продукции ОАО «Балтийский Банк»

является достижение показателей не ниже, чем у аналогичных конкурентов. И для

того, чтобы ОАО «Балтийский Банк» оставался конкурентоспособным, ему необходимо

начать производить банковские чиповые карты.

Реализация проекта сможет так же увеличить количество клиентов и

соответственно увеличится доход банка.

2.6.1 Сущность и классификация банковских карт

Банковские платежные карты изначально создавались как розничный продукт,

ориентированный на держателя - физическое лицо. И сейчас во всем мире платежные

карты для банков - одно из важных направлений розничного.

Рынок пластиковых карт в России является динамично развивающимся и

непрерывно эволюционирует. Одним из прогрессивных направлений организации

безналичных расчетов является развитие платежных систем, основанных на

использовании банковских пластиковых карт.

Все карты, выпускаемые банком, имеют признаки принадлежности банку,

логотипы международных платежных систем, а также предусмотренные правилами

платежных систем защитные признаки.

Банковские карты - это инструмент безналичных расчетов, предназначенный

для совершения держателями операций с денежными средствами, находящимися у

эмитента (п. 1.4 № 266-П). Отсюда вывод: не все платежные карты - банковские.

Но все банковские карты - платежные.

Исследования потребительского рынка выявили: около 80

процентов опрошенных потребителей считают, что чиповые карты станут важной

частью повседневной жизни. Большая часть респондентов сказали, что им нравится

совмещение в чиповых картах платежной функции с хранением личных данных.

Чиповая карта, как и персональный компьютер, скоро вполне будет отражать

индивидуальность держателя, благодаря тому, что он сам сможет выбирать, какие

приложения на ней будут находиться.

В будущем чиповые карты станут учитывать баллы,

набираемые держателем в различных бонусных, поощрительных схемах. Например, для

постоянных клиентов пунктов проката автомобилей можно будет учитывать оплаты по

карте, и предоставлять, например, автомобиль более высокого класса по низкому

тарифу. Частым постояльцам гостиницы можно предоставлять бесплатно сутки

проживания в отеле. При этом держателю чиповой карты не придется отдельно

предъявлять администратору карту учета бонусов этой гостиничной сети, потому

что микропроцессор, встроенный в карту, будет вести учет бонусов клиента по

состоянию на любой момент.

Поэтому очень скоро возможно, нам не придется носить с

собой много разных карт. А также станет удобнее и быстрее получать различного

рода информацию.

Комбинированные карты, учитывая их более высокий по

сравнению с обычным «пластиком» уровень безопасности, казалось, должны были бы

стоить дороже. К тому же для самого банка производство чипа стоит в разы

больше, чем выпуск магнитной карты. Однако, несмотря на данное обстоятельство,

годовая плата за обслуживание комбинированных карт ничем не отличается от

тарифов для обычного «пластика». Если за чиповую карту брать больше денег, их

просто не будут оформлять. Клиента не убедишь, что за чип надо платить больше.

Дополнительных денег банки за чип не берут, но и дополнительных сервисов не

предоставляют, хотя и могли бы это делать. Впаянный в карту микропроцессор -

это, по сути, микрокомпьютер, соответственно, на него можно устанавливать различные

программы, какие именно - зависит от фантазии маркетологов банка и его

технических возможностей. Особо присмотреться к микропроцессорному «пластику»

стоит тем, у кого на картах лежат крупные суммы, и кто часто бывает за

границей. Именно в зарубежных вояжах наиболее вероятно нарваться на кардеров.

Банки даже составляют чёрные списки стран, где скимминг является чуть ли не

национальным видом бизнеса.

Рынок платежных карт - один из наиболее перспективных

сегментов банковского бизнеса в России. Его развитие - важный фактор в решении

задач расширения доступности платежных услуг населению, сокращения наличных и

развития безналичных расчетов в области розничных платежей.

Преимуществ чиповой карты перед магнитной довольно много

- долговечность. Средний срок службы смарт-карты 7-10 лет.

- универсальность. Возможность пользоваться многочисленными

услугами и сервисами, помимо операций дебета-кредита.

- совместимость с большинством банкоматов, поскольку «умные

карты» снабжены чипом и магнитной лентой для удобства оплаты.

- высокая защищенность. Карты со встроенными чипами гораздо

сложнее подделать (некоторые банки утверждают, что это практически невозможно),

чем магнитные.

В России чисто чиповые карты международных платёжных систем (МПС)

MasterCard или Visa не выпускает ни один банк. Пока эмитируется лишь

комбинированный «пластик» - на нём размещена и магнитная полоса, и

микропроцессор. Переходить только на чип никто не решается из-за отсутствия

полноценной инфраструктуры по приёму таких карт. «В обслуживаемых нами торговых

точках терминалы уже давно принимают чиповые карты, а вот банкоматную сеть на

приём чипа перевели только в этом году. Далеко не у всех банков сейчас чип

обслуживается в банкоматах». Обладатель чиповой карты сегодня вполне может в

магазине или банкомате получить отказ, так как там просто не установлено

необходимое техническое оборудование. Чтобы исключить такие ситуации, банки и

выпускают комбинированные карты, её держателя в любом случае обслужат либо по

чипу, либо по магнитной полосе. При последнем варианте держатели

комбинированного «пластика» подвергаются тем же рискам, что и владельцы обычных

магнитных карт. Если «пластик» принимается по полосе, то её спокойно могут

скиммировать и подделать, наличие чипа здесь никак не поможет, так как он в операции

не использовался. Впрочем, даже в такой ситуации наличие чипа несёт

определенную пользу. «Если мошенники сделают фальшивку с магнитной полосой,

скопированной с комбинированной карты, и попытаются расплатиться ею в том

месте, где установлен терминал для приёма чиповых карт, то он откажется

обслуживать карту. Чиповый терминал по информации на магнитной полосе (стереть

её невозможно) определит, что это должна быть комбинированная карта, и

потребует вставить в терминал чип. То же самое произойдёт в банкомате,

оборудованном под приём чиповых карт. А вот если мошенники направятся в

магазин, где нет чипового терминала, то, они смогут воспользоваться деньгами -

аппарат просто не узнает, что карта должна быть на самом деле не магнитной, а

комбинированной, и проведёт операцию. Но и в этом случае обладание чипом тоже

может оказаться на руку. Дело в том, что и у MasterCard, и у Visa есть так

называемое правило переноса ответственности. Смысл его в том, что, если

мошенничество по комбинированной карте произошло в торговой точке, не

принимающей чип, возмещать ущерб должен банк-эквайр (обслуживший карту), а не

банк-эмитент (выпустивший карту). «Срок рассмотрения претензии клиента и

выплаты компенсации в теории должен быть меньше, чем в случае мошенничества с

магнитной картой, так как банкам не надо между собой разбираться, за счёт кого

клиент получит компенсацию». «В случае с магнитными картами потери от

мошенничества возмещает эмитент. Поэтому, если карту скиммировали, то банки,

как правило, ответственность за это стараются возложить на клиента (то есть

отказать ему в выплате), а если карта чиповая, то клиент практически

гарантированно получает деньги, так как сам банк-эмитент ничего не теряет».

Правда, компенсацию вы получите, только если расследование банка покажет, что

клиент действительно пострадал от мошенников, а не сам попытался обмануть банк.

У MasterCard и Visa принцип переноса ответственности работает по одной схеме,

но у Visa есть один немаловажный нюанс: на операции в банкоматах у неё правило

переноса ответственности не распространяется.

. РАЗРАБОТКА ПРОИЗВОДСТВЕННО-ОРГАНИЗАЦИОННОГО ПЛАНА И

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

3.1 Обоснование затрат по

проекту

.1.1 Сырье и материалы

К переменным затратам по проекту будут относиться

затраты на покупку расходных материалов, а именно:

- ПВХ (пластик) - ключевой материал при

производстве пластиковых карт. Большинство карт изготавливается именно на его

основе.

- Рулонная пленка для ламинирования

(Рулонная пленка для горячего ламинирования защищает бумажную продукцию от

загрязнений, механических воздействий, придает ей законченный и аккуратный вид)

- Полоса для подписи (еще один метод

персонализации пластиковых карт)

- Чип-модуль

- Магнитная полоса

Проектный план переменных затрат представлен в

Приложении А

3.1.2 Накладные расходы

Помимо затрат, описанных выше, в таблице 3.1.2.1.

представлены операционные расходы.

При оценке и распределении по отдельным периодам

накладных затрат к последним обычно относят все текущие косвенные затраты (то

есть все статьи себестоимости за исключением затрат на сырье и материалы,

амортизационных отчислений, заработной платы и начислений на неё), а именно:

- Административные расходы

- Расходы на маркетинг

- Прочие косвенные платежи

Таблица 3.1.2.1 - Накладные расходы.

|

Виды затрат

|

Затраты (руб/квартал)

|

|

Реклама

|

359 040

|

|

Коммунальные услуги

|

130 000

|

Заработная плата производственного и

административно-управленческого персонала не изменится.

Все перечисленные затраты отражены в плане движения

денежных средств (см. приложение Б)

3.1.3 Описание технологического

процесса и оборудования по проекту

Для введения в оборот чиповых карт необходимо выполнить 2 процесса: 1)

сам выпуск партии карт с чипом для замены обратившимся действующим клиентам и

выдачи новым. 2) обновление банкоматной сети, включающее замену картоприемника

и перепрошивку программной части.

Процесс производства чипированных карт можно разделить на следующие 7

этапов:

а) Допечатная подготовка: разработка макета и подготовка макета к

печати.

б) Полноцветная печать на пластике, в том числе внешняя

персонализация - нанесение номера карты, срока ее действия, персональной

информации (ФИО)

в) Кашировка (сборка напечатанных листов и ламината). На этом этапе

наносится магнитная лента и вклеиватся чип (микросхема).

г) Процесс ламинирования(под воздействием температуры и давления

листы пластика спаиваются в монолитную заготовку).

д) Вырубка пластиковых карт стандартного размера.

е) После вырубки производится дополнительная персонализация:

эмбоссирование, Кипирование, запись персональной информации на магнитную

полосу, либо в память микрочипа.

ж) Контроль качества продукции.

Вторым этапом введения в эксплуатацию банком чиповых карт является

обновление сети банкоматов. Для возможности считывания занесенной на чип

информации следует заменить стандартный считыватель карт считывателем карт с

возможностью чтения чипов (см.рисунок 3.1.3.1) И обновить программное

обеспечение для его корректной работы. Замену устройства и перепрошивку можно

осуществлять на месте эксплуатации устройства, т.е.избежав издержек на

транспортировку банкомата в сервисный центр. Весь процесс обновления одного

банкомата занимает в среднем около 20 минут, что позволяет при работе 10 команд

из 2х техников проапгрейдить всю банкоматную сеть, насчитывающую 1500 устройств

в месячный срок. Таким образом, процесс модернизации не явится причиной

излишних издержек.

Рисунок 3.1.3.1 - Моторизованный считыватель карт

Моторизованный считыватель карт (на рис.3.1.3.1) осуществляет считывание

с карт с магнитной полосой и карт с чипом памяти и запись на эти карты

(смарт-карты или карты памяти, соответствующие требованиям ISO 7816).

Считыватель карт осуществляет чтение и запись на дорожки 1, 2 и 3 (или любое

сочетание дорожек 1, 2 и 3) карт с магнитной полосой. Для сведения ошибок к

минимуму карта удерживается в транспортном механизме, и считыватель карт может

снова считать дорожку, содержащую ошибки, и внести исправления (если

требуется). Шторка препятствует вводу карт без чипов или карт без дорожки 2 в

устройство считывания/записи карт. Шторка не позволяет также ввести неправильно

установленную карту.

По специальному заказу в устройстве считывания/записи может быть

реализована система защиты CIM86 или система цифрового водяного знака.

Для размещения удерживаемых карт считыватель карт оборудуется открытым

или запертым контейнером удерживаемых карт. В контейнере удерживаемых карт

хранятся все карты, не возвращенные клиентам.

Для производства смарт-карт необходимо приобрести следующее оборудование:

- Фрезеровщик отверстий. Назначение: фрезерование кавитетов -

углублений под чипы. Производительность: 600-800 карт/час (см.рисунок 3.1.3.2)

Рисунок 3.1.3.2 - Фрезеровщик отверстий

- Устройство для нанесения клея и вырубки чипов Назначение:

нанесение клея на ленту и вырубка чип-модулей. Производительность: 4 000

карт/час. (см.рисунок 3.1.3.3)

Рисунок 3.1.3.3 - Устройство для нанесения клея и вырубки чипов

- Установка для вклейки чип-модулей. Назначение: вклейка

чип-модуля в кавитет -углубления для чипов. Производительность: до 800 карт/час

(см.рисунок 3.1.3.4)

Рисунок 3.1.3.4 - Установка для вклейки чип-модулей

- Так же необходимо закупить моторизованный считыватель карт

для банкоматов. Стоимость одного такого устройства составляет 5 693 руб С

учетом того, что на территории Санкт-Петербурга и Ленинградской области

расположено 404 банкомата, то расходы на улучшение банкоматов составят 2 300

000 руб. (см.рисунок 3.1.3.1)

3.2 Персонал и описание расходов на оплату труда

Для реализации проекта предусматривается найм дополнительного персонала.

Численность ОАО «Балтийский Банк» необходимо увеличить на 4 человека.

Необходимо нанять четырех техников для обновления банкоматной сети. Штатное

расписание представлено в таблице 3.2.1

Таблица 3.2.1 - Штатное расписание.

|

Должность

|

Количество

|

Оклад (руб/мес.)

|

|

Техник

|

4

|

35 000

|

|

Итого

|

4

|

140 000

|

.3 Определение инвестиционных

затрат и источника финансирования

Принципиально все источники финансовых ресурсов предприятия можно

представить в следующей последовательности:

а) Собственные средства

б) Заемные средства

в) Привлеченные средства, получаемые от продажи акций, паевых и иных

взносов членов трудовых коллективов, граждан, юридических лиц

г) Денежные средства, централизуемые объединениями предприятий

д) Средства внебюджетных фондов

е) Средства государственного бюджета

ж) Средства иностранных инвесторов

Все предоставляемые в распоряжение инвестиционного проекта средства

обладают стоимостью, то есть за использование всех финансовых ресурсов надо

платить вне зависимости от источника их получения. Плата за использование

финансовых ресурсов производится лицу, предоставившему эти средства - инвестору

в виде дивидендов для собственника предприятия (акционера), процентных

отчислений для кредитора, который предоставил денежные ресурсы на определенное

время. В последнем случае предусматривается возврат суммы инвестированных

средств.

Банку необходимо купить оборудование общей стоимость 2 300 000 рублей.

Перечисленные расходы отражены в плане движения денежных средств (см.приложение

Б).

Предполагается внесение собственных средств в размере 1,5 млн.руб., а так

же планируется взятие кредита на сумму 1 млн.руб.

Было принято решение о взятии кредита у Центрального Банка Российской

Федерации на следующих условиях: кредит в размере 1 млн.руб., сроком на 365

дней, под 7,5 % годовых.

Предусматривается возврат части кредита каждый квартал с уплатой

процентов.

График ежемесячного погашения кредита и расчет процентов кредита

представлен в приложении Б,

3.4 Отражение денежных

средств

Отчет о движении денежных средств должен характеризовать изменение

финансового положения организации в разрезе текущей инвестиционной и финансовой

деятельности.

Отчет о движении денежных средств должен содержать следующие числовые

показатели:

Остаток денежных средств на начало отчетного года

Поступило денежных средств - всего

В том числе:

а) от продажи продукции, товаров, работ, услуг

б) от продажи основных средств и иного имущества

в) авансы, полученные от покупателей (заказчиков)

г) бюджетные ассигнования и иное целевое финансирование

д) кредиты и займы полученные

е) дивиденды, проценты по финансовым вложениям

ж) прочие поступления

Направлено денежных средств - всего

В том числе:

а) на оплату товаров, работ, услуг

б) на оплату труда

в) на отчисления в государственные внебюджетные фонды

г) на выдачу авансов

д) на финансовые вложения

е) на выплату дивидендов, процентов по ценным бумагам

ж) на расчеты с бюджетом

и) на оплату процентов по полученным кредитам, займам

к) прочие выплаты, перечисления

Остаток денежных средств на конец отчетного периода.

3.5 Обоснование ставки

дисконтирования

Термин

Средневзвешенная стоимость капитала (англ.

<#"733004.files/image021.gif">(1)

где:

С - WACC

(%)

y - требуемая или ожидаемая доходность (%)

b - требуемая или ожидаемая доходность от заемных средств (%)

Хс - ставка налога на прибыль для компании (%)

D - всего заемных средств (валюта)

Е - всего собственного капитала (валюта)

К - всего инвестированного капитала (валюта)

Собственный и инвестируемый капитал представлен в

таблице 3.5.1

Таблица 3.5.1 - Собственный и заемный капитал

|

Капитал

|

Тыс.руб

|

Доходность

|

|

Собственный

|

1 500 000

|

5,2

|

|

Заемный

|

1 000 000

|

7,5

|

|

Всего

|

2 500 000

|

-

|

3.6 Расчет экономической эффективности

Эффективность инвестиционного проекта - категория, отражающая

соответствие проекта, порождающего данный инвестиционный проект, целям и

интересам его участников.

Эффективность инвестиционного проекта оценивается в течении расчетного

периода, охватывающего временной интервал от начала проекта до его прекращения.

Расчетный период разбивают на шаги - отрезки, в пределах которых

производится агрегирование данных, используемых для оценки финансовых

показателей.

Проект как любая операция, связанная с получением доходов и (или)

осуществлением расходов, порождает денежные потоки (потоки реальных дней)

Денежный поток инвестиционного проекта - это зависимость от времени

денежных поступлений и платежей при реализации порождающего его проекта,

определяемая для всего расчетного периода.

Дисконтирование денежных потоков называется приведение из разновременных

значений к их ценности на определенный момент времени, который называется

моментом приведения и обозначается через t0.

Эффективность инвестиционного проекта определяется на основе

сопоставления притоков оттоков денежных средств, связанных с его реализацией.

Оценка эффективности инвестиционного проекта, а также сравнение проектов между

собой осуществляется при помощи следующих показателей:

- Чистый доход

- Чистый дисконтированный доход

- Внутренняя норма доходности

- Срок окупаемости

- Индекс рентабельности (доходности) инвестиций

- Индекс доходности затрат.

Чистым доходом (ЧД) - называется накопленный эффект (сальдо денежного

потока) за расчетный период (см.формулу 2):

ЧД =

где, суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход (ЧДД) - это накопленный дисконтированный

эффект за расчетный период (см.формулу 3)

ЧДД =

Разность ЧД и ЧДД называют дисконтом проекта.

Проект является эффективным, если ЧДД от его реализации положителен. Чем

больше значение ЧДД, тем эффективнее проект. Отрицательное значение ЧДД

указывает на убыточность проекта.

Внутренней нормой доходности (ВНД), внутренней нормой рентабельности (IRR) - называется такое положительное

число Ев, что при норме дисконта Е=Ев, чистый дисконтированный доход проекта

обращается в ноль, при всех больших значениях Е - отрицателен, при всех меньх

значениях Е - положителен. Если не выполнено хотя бы одно из этих условий,

считается, что ВНД не существует.

Определение ВНД производится последовательной интеграцией, с помощью

которой находится дисконтирующий множитель, обеспечивающий равенство ЧДД=0,

следующим образом: выбираются два значения коэффициента дисконтирования

Е1<Е2 таким образом, чтобы в интервале (Е1, Е2) функция ЧДД=F(Е) меняла свое значение с «+» на «-»

или наоборот. Далее используют формулу (см.формулу 4)

Срок окупаемости - минимальный временной интервал (от начала

осуществления проекта), за пределами которого интегральный эффект становится и

остается неотрицательным.

Индекс рентабельности (доходности) дисконтированных инвестиций (PI). Метод расчета данного показателя

является как бы продолжением метода расчета чистого дисконтированного дохода -

ЧДД. Показатель PI в отличии от

показателя ЧДД является относительной величиной (см.формулу 5)

, ,

где КД - сумма дисконтированных инвестиций.

Индекс доходности дисконтированных инвестиций (PI) принимает значение >1 только если ЧДД этого проекта

>0.

Расчет основных показателей эффективности представлен в приложении Б

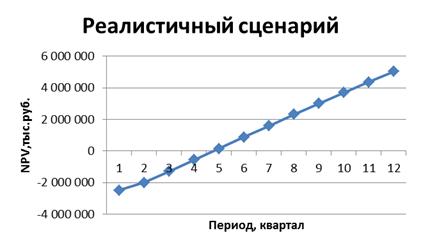

В результате проведенных расчетов можно сделать вывод о том, что проект

финансово реализуем, срок окупаемости составит 2 года

График

3.5.1. - NPV для реалистичного сценария.(период - квартал)

3.7 Учет неопределенности и риска при оценке

эффективности

Существование организации вследствие неопределенности влияния случайных

факторов различного рода во всех аспектах его деятельности подвержено рискам.

Поэтому в расчетах эффективности рекомендуется учитывать неопределенность, т.е.

неполноту и неточность информации об условиях реализации проекта, и риск, т.е.

возникновение таких условий, которые приведут к негативным последствиям для

участников проекта.

Важное значение при осуществлении банковской деятельности имеет управление

рисками.

Основными рисками, связанными с деятельностью ОАО «Балтийский Банк»,

являются:

кредитный риск;

риск потери ликвидности;

рыночные риски (процентные, валютные, фондовые);

операционный риск.

Способы минимизации и оптимизации рисков, применяемые Банком, включают в

себя соблюдение политики ограничения банковских рисков по всем банковским

операциям и другим сделкам, проводимым Банком, с последующим контролем за её

исполнением, требований законодательства и нормативных актов Банка России,

стандартов профессиональной деятельности и деловой этики. Снижение

функциональных рисков обеспечивается унификацией и регламентацией бизнес -

процессов, автоматизацией банковских операций с использованием современной

автоматизированной банковской системы, развитием системы связи между

структурными подразделениями, резервированием обеспечивающих систем,

архивированием информации, а также системой внутренней отчетности о ходе бизнес

- процессов.

Влияние на политику Банка в области управления рисками также оказывали внешние

факторы, связанные с нестабильностью общих экономических условий. Банк при

принятии решений опирается на информацию, распространяемую известными

агентствами и аналитическими службами (Standard and Poor`s, Fitch Rating`s,

Moody`s), а также информацию, полученную и обработанную собственными

специалистами и службами, представленную в виде докладов, прогнозов и расчетов.

Кредитный риск - риск возникновения убытков вследствие неисполнения,

несвоевременного либо неполного исполнения должником финансовых обязательств

перед Банком в соответствии с условиями договора. Управление кредитными рисками

является составной частью системы управления рисками Банка в целом и

соответствует Положению о системе оценки и управления рисками в Балтийском

Банке.

Система управления кредитными рисками в ОАО «Балтийский Банк» - это

организационная и информационно-методическая система применения процедур и