|

ПО СТАБИЛЬНОСТИ ВРЕМЕННЫХ ИНТЕРВАЛОВ ФОРМИРОВАНИЯ:

-

регулярный денежный поток с

равномерными временными интервалами;

-

регулярный денежный поток с

неравномерными временными интервалами.

|

Рисунок 1 - Классификация денежных потоков предприятия

По стабильности временных

интервалов формирования:

-

регулярный

денежный поток с равномерными временными интервалами в рамках рассматриваемого

периода;

-

регулярный

денежный поток с неравномерными временными интервалами в рамках

рассматриваемого периода. График лизинговых платежей за арендуемое имущество с

согласованными сторонами неравномерными интервалами времени.

Концепция

исследования денежных потоков предприятия:

1) идентификация

денежных потоков предприятия по отдельным их видам:

2) определение

общего объема денежных потоков отдельных видов в рассматриваемом периоде

времени.

Система

основных показателей, характеризующих объем формируемых денежных потоков

предприятия включает в себя: объем поступлений денежных средств; объем расходования

денежных средств; объем остатков денежных средств на начало и конец

рассматриваемого периода; объем чистого денежного потока;

3) распределение общего

объема денежных потоков отдельных видов по отдельным интервалам

рассматриваемого периода.

4) оценка

факторов внутреннего и внешнего характера, влияющих на формирование денежных

потоков предприятия.

Управление денежными

средствами включает в себя прогнозирование денежных потоков, анализ движения

денежных средств, определение оптимального уровня денежных средств, составление

бюджетов денежных средств и т.п. Одной из основных задач управления денежными

средствами является поддержание их на минимально доступном уровне, достаточном

для осуществления нормальной деятельности фирмы [13, с.185].

При рассмотрении основных

принципов управления денежными средствами можно выделить как минимум три

крупных блока:

-

прогнозирование

денежных потоков,

-

определение оптимального уровня денежных

средств,

-

анализ движения денежных средств.

Предприятие оценивает

потребность в денежных средствах в процессе составления своего финансового

плана. Сначала прогнозируется изменение основных и оборотных средств в

соответствии со временем осуществления требуемых для этого платежей. Эта

информация соотносится с прогнозами об оборачиваемости средств в дебиторской задолженности,

о датах и величине выплачиваемых налогов, дивидендов, процентов и т.д. Вся эта

информация обобщается в бюджете денежных средств — прогнозе потоков наличных

средств фирмы, вызванных инкассацией и выплатами [7, с.40].

Бюджет денежных средств

разрабатывается на основе планирования будущих наличных поступлений и выплат

фирмы на различные промежутки времени. Он показывает момент и объем ожидаемых

поступлений и выплат денежных средств за отчетный период. Эта информация

необходима для определения будущих потребностей фирмы в денежных средствах, планирования

этих потребностей для финансирования и осуществления контроля за наличными средствами

и ликвидностью фирмы.

Когда денежные потоки

предсказуемы, но крайне изменчивы, необходима разработка бюджета на более

короткие периоды с целью определения максимальной потребности в денежных

средствах. По той же причине, при относительно стабильных денежных потоках

может быть оправдано составление бюджетов на квартал или даже более длительный

промежуток времени.

Таким образом,

прогнозирование потоков денежных средств является важнейшим элементом системы

управления денежными средствами и позволяет предвидеть нехватку или излишек

денежных средств ещё до их появления и принимать соответствующие меры для их

устранения.

При составлении прогнозов

на объемы финансовых ресурсов, необходимые предприятию на определенный период,

определяются:

-

целевой остаток

денежных средств,

-

точка

критического объема реализации в процентах к максимальному объему,

-

безубыточный

объем продаж в стоимостном выражении.

Определение целевого

остатка денежных средств является неотъемлемой частью управления денежными

средствами.

Салин В.Н. и Ситникова

О.Ю. в своей работе «Техника финансово-экономических расчетов» предлагают устанавливать

целевой остаток денежных средств с учетом следующих обстоятельств [24,

с.63]:

-

обеспечение

текущей деятельности и страховой запас на случай непредвиденных операций;

-

необходимость

поддержания компенсационных остатков, определяемых по соглашению с банками.

Определение целевого

остатка денежных средств для осуществления текущей хозяйственной деятельности

направлено на установление нижнего предела остатка необходимых денежных активов

в национальной и иностранной валютах.

Такая потребность может

быть рассчитана по формуле:

, (1)

, (1)

где ДАmin — минимально

необходимая потребность в (ДА) денежных активах для осуществления текущей

хозяйственной деятельности в планируемом периоде;

ПРда —

предполагаемый объем платежного оборота по текущим хозяйственным операциям в

планируемом периоде;

Ода —

оборачиваемость денежных средств в аналогичном по времени отчетном периоде.

Иной метод:

, (2)

, (2)

где ДАк — остаток

денежных средств на конец отчетного периода;

ПРда — планируемый объем платежного оборота по

текущим хозяйственным операциям в планируемом периоде;

ФРда — фактический объем платежного оборота по

текущим хозяйственным операциям в отчетном периоде;

Ода — оборачиваемость денежных средств

в отчетном периоде.

Так же необходимо

рассчитать точку критического объема реализации в процентах к максимальному

объему, который принимается за 100%.

,

(3)

,

(3)

где Т – критический объем

реализации в % к максимальному объему;

А – постоянные затраты;

МД – маржинальный доход.

Для определения

безубыточного объема продаж в стоимостном выражении, используется формула:

, (4)

, (4)

где Т – безубыточный объем продаж;

А – постоянные затраты;

Дмд – доля маржинального дохода в

выручке.

Дифференциация

минимально необходимой потребности в денежных средствах по основным видам

текущих хозяйственных операций осуществляется только на тех предприятиях,

которые ведут внешнеэкономическую деятельность. Цель такой дифференциации

заключается в том, чтобы из общей минимальной потребности в денежных средствах

выделить валютную их часть с тем, чтобы формирование необходимых предприятию валютных

фондов. Основой осуществления такой дифференциации является планируемый объем

расходов денежных средств по внутриэкономическим и внешнеэкономическим операциям.

1.4 Анализ движения денежных средств

При

проведении анализа движения денежных средств используется отчет о движении

денежных средств (Форма №4), при помощи которого изучается чистое изменение

объёма средств между двумя моментами – начальной и конечной датами финансового

отчета.

Необходимость анализа

определяется следующими обстоятельствами [26, с.201]:

-

с позиции текущей

деятельности денежные средства играют наиважнейшую роль, поскольку они служат

своеобразной универсальной «затычкой», которую можно использовать для

ликвидации любых пробелов и сбоев в финансовом и производственном процессах;

-

прибыль и

денежные средства — нe одно и то же; в текущей деятельности приходится работать

не с прибылью, а с деньгами;

-

с позиции

контроля и оценки эффективности функционирования предприятия весьма важно

представлять, какие виды деятельности генерируют основной объем денежных

поступлений и оттоков.

Не случайно отчет о

движении денежных средств входит в число основных отчетных форм любого

западного предприятия и нередко приводится в годовом отчете. В нашей стране эта

форма впервые появилась в годовой отчетности за 1996г., однако до настоящего

времени ее роль все же менее значима по сравнению с балансом и отчетом о

прибылях и убытках.

Анализ отчетов о

состоянии денежных средств проводится для достижения понимания сути финансовых

операций фирмы. Данные отчета о движении денежных средств так же используются

для оценки финансового положения фирмы, при планировании средне- и долгосрочных

финансовых вложений фирмы.

Результатом анализа

является построение для денежного потока обычного балансового уравнения:

ДСН+ДСп=ДСк+ДСо,

(5)

где ДСн — остаток денежных средств на начало

периода (приводится в балансе);

ДСп —

суммарный приток денежных средств за период;

ДСо —

суммарный отток денежных средств за период;

ДСк — остаток

денежных средств на конец периода (приводится в балансе).

В отчетной форме

показатели притока и оттока денежных средств приводятся в разбивке по

направлениям деятельности:

1. Текущая (основная) деятельность —

получение выручки от реализации, авансы, уплата по счетам поставщиков,

получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с

бюджетом, выплаченные/полученные проценты по кредитам и займам;

2. Инвестиционная деятельность —

движение средств, связанных с приобретением или реализацией основных средств и

нематериальных активов;

3. Финансовая деятельность — получение

долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые

вложения, погашение задолженности по полученным ранее кредитам, выплата

дивидендов;

4. Прочие операции с денежными

средствами — использованные фонды потребления, целевые финансирования и

поступления, безвозмездно полученные денежные средства.

В аналитическом плане

особый интерес представляют несколько показателей, выводимых в ходе построения

отчета, в частности изменение остатка денежных средств, то есть разность между

суммарным притоком и оттоком поскольку выделяется несколько направлений

деятельности, то в ходе построения отчета о движении денежных средств по сути проводится

факторное разложение показателя.

Например, наличие у

предприятия денежных средств нередко связывается с тем, является ли его

деятельность прибыльной или нет, однако такая связь не всегда очевидна.

События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают

сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается,

можно получать прибыль по данным бухгалтерского учета и одновременно испытывать

значительные затруднения в оборотных средствах, которые могут вызвать не только

социально-экономическую напряженность во взаимоотношениях с контрагентами,

финансовыми органами, работниками, но и, в конечном итоге, (пока теоретически)

привести к банкротству, т.е. может возникнуть довольно парадоксальная ситуация,

когда предприятие является прибыльным, но не имеет средств расплатиться со

своими работниками и контрагентами. Такая ситуация вполне обыденная в экономике

переходного периода [9, с.59].

Теоретически отмеченного

парадокса можно избежать — это произойдет в том случае, если на предприятии

последовательно и строго следуют методу определения выручки от реализации по

мере оплаты товаров и услуг. Однако, согласно нормативным документам, этот

метод является альтернативным к методу определения выручки от реализации по

мере отгрузки товаров и предъявления покупателю расчетных документов и может применяется

лишь в отдельных случаях . Если применяется метод начисления, который и

является основным, то как раз и возникает ситуация, когда денежный поток и

поток ценностей и расчетов, генерирующий прибыль, не совпадает во времени.

Анализ движения денежных средств позволяет с известной долей точности

объяснить расхождение между величиной денежного потока, имевшего место на

предприятии в отчетном периоде, и полученной за этот период прибылью.

Логика анализа достаточно

очевидна — необходимо выделить, по возможности, все операции, затрагивающие

движение денежных средств. Это можно сделать различными способами, в частности

путём анализа всех оборотов по счетам денежных средств. Однако в мировой

учетно-аналитической практике применяют, как правило, один из двух методов,

известных как прямой и косвенный методы. Разница между ними состоит в различной

последовательности процедур определения величины потока денежных средств в

результате текущей деятельности [11, с.327]:

-

прямой метод

основывается на исчислении притока (выручка от реализации продукции, работ и

услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат

полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным

элементом является выручка;

-

косвенный метод

основывается на идентификации и учете операций, связанных с движением денежных

средств, и последовательной корректировке чистой прибыли, т.е. исходным

элементом является прибыль.

Таким

образом, анализ движения денежных средств является важным элементом системы

управления денежными средствами. Он предоставляет широкие возможности для

достижения понимания сути финансовых операций по итогам прошлой деятельности и планы развития предприятия. С помощью такого

анализа можно выявить несбалансированное использование денежных средств и

предпринять необходимые меры по его устранению.

Управление денежными

средствами претерпело серьезные изменения за последние 20 лет в результате

воздействия двух факторов [19, с.73]. Во-первых, с 1982 г. процентные ставки имеют тенденцию к повышению, что ведет к увеличению альтернативных затрат в

связи с хранением денежных средств в банке и заставляет финансовых менеджеров

искать более эффективные способы управления средствами. Во-вторых, новые технологии,

в особенности применение электроники при расчетах, предоставляют возможность

оптимизации денежных расчетов в режиме реального времени. Различные методы инкассации

и выплат, при помощи которых фирма может повысить эффективность управления

наличностью, — это две стороны одной медали. Эти методы влияют на общую эффективность

управления наличностью. По мнению Грузинова В.П. и Грибова В.Д. , главная идея

состоит в том, чтобы конвертировать в наличность дебиторскую задолженность как

можно быстрее, а оплачивать счета кредиторов настолько позже, насколько это согласуется

с поддержанием репутации кредитоспособной фирмы у поставщиков. Такие методы

управления предусматривают [12, с.42]:

-

синхронизацию

денежных потоков;

-

использование денежных

средств в пути;

-

ускорение

денежных поступлений;

-

пространственно-временную

оптимизацию банковских расчетов;

-

контроль выплат.

Управление денежными

средствами осуществляется, как правило, совместно фирмой и обслуживающим ее

банком, вместе с тем эффективность этого процесса все же в большей степени

зависит от способностей финансового менеджера.

Наиболее часто

используемые методы управления денежными средствами [33, с.64]:

1. Синхронизация денежных потоков.

Для увеличения достоверности

прогнозов, при сочетании денежных поступлений с денежными выплатами, необходимо

сократить текущий остаток на счете до минимума. Зная об этом, компании, занимающиеся

предоставлением коммунальных услуг, нефтяные компании, компании по производству

кредитных карточек и другие договариваются с поставщиками о перечислении сумм,

подлежащих выплате, а с покупателями о получении задолженности в соответствии

с постоянными в течение месяца «платежными циклами». Это способствует

синхронизации денежных потоков и в свою очередь помогает сократить остаток

средств на счете, уменьшить банковские кредиты, снизить расходы на выплату

процентов и увеличить прибыль.

2. Использование денежных средств в

пути.

Денежные средства в пути

есть разница между остатком денежных средств, отраженным в текущем счете фирмы

и проходящим по банковским документам.

Эффективность

использования средств в пути находится в прямой зависимости от способности

фирмы ускорять получение средств по долговым обязательствам и замедлять расчеты

с кредиторами. Прибыльным фирмам удается значительно ускорить погашение

дебиторской задолженности, что повышает оборачиваемость средств; в то же время

они стараются замедлить выплаты, насколько это возможно.

3. Ускорение денежных поступлений

Скорость, с которой

производятся расчеты с момента совершения продажи в кредит, во многом зависит

от способа ведения банковских операций. Способы, которые могут быть

использованы для ускорения расчетов и перемещения денежных средств туда, где

возникает необходимость в них:

-

система локбоксов,

-

система расчетов

в порядке плановых платежей с последующим акцептом,

-

концентрация

банковских операций.

Система локбоксов

является одним из старейших инструментов управления денежными средствами. В

рамках данной системы поступающие чеки отправляются в специальное отделение

банка по месту нахождения покупателя, а не по месту нахождения главного

правления корпорации. Периодически содержимое локбоксов переводится на счет

компании в местном банке, и фирма информируется о состоянии этих счетов через

электронную сеть, при этом происходит корректировка счетов дебиторской задолженности.

Система локбоксов сокращает время, необходимое для получения чеков, их депонирования

и осуществления расчетов через банковскую сеть. Это происходит за счет уменьшения

сроков почтовых переводов и времени получения чеков при использовании локбоксов,

находящихся в одной географической зоне с покупателем. Применение локбоксов

часто делает доступными денежные средства на один—четыре дня раньше, чем при

обычной системе.

Система расчетов в

порядке плановых платежей с последующим акцептом позволяет осуществлять

автоматически перевод средств со счета покупателя на счет фирмы в оговоренные

дни. Эти операции также называются бесчековыми или безбумажными, так как осуществляются

без использования традиционных чеков. Тем не менее, результаты таких сделок

отражаются в учете банков, обслуживающих поставщика и покупателя. Система

ускоряет перевод денежных средств, поскольку полностью исключается время на

почтовые переводы и клиринг. Хотя эта система является весьма эффективной и

представляет собой технологию будущего, степень одобрения ее плательщиками

ниже, чем ожидалось. Очевидно, что плательщик в этом случае теряет преимущество

в виде средств в пути к оплате по сравнению с обычной бумажной технологией.

4. Концентрация банковских операций

Системы локбоксов и

расчетов в порядке плановых платежей с последующим акцептом хотя и увеличивают

скорость расчетов, тем не менее, имеют недостаток — денежные средства

рассредоточиваются между многими банками; поэтому основной задачей

концентрации банковских операций является мобилизация разрозненных денежных

средств на одном или нескольких счетах. Основная цель концентрации банковских

операций состоит в мобилизации фондов, накопленных децентрализованно по одной

из двух вышеупомянутых схем, в один или несколько центральных денежных пулов.

Это облегчает задачу финансового менеджера по краткосрочному инвестированию

накопленных средств или распределению их по банкам.

Такая концентрация

средств позволяет фирме максимально эффективно их использовать благодаря отдаче

от масштаба.

Одним из условий создания

и эффективного функционирования подобной системы является возможность быстрого

перевода средств из локальных банков в центральный банк. Одним из наиболее

часто используемых инструментов перевода платежей является депозитный

переводный чек. Операции с его использованием осуществляются следующим образом:

локальные банки ежедневно сообщают о суммах денежных средств на их счетах в

центральную службу сбора информации. Затем в определенное время эта информация

передается в центральный банк (банк-накопитель). В свою очередь

банк-накопитель, исходя из заранее установленных целевых остатков денежных

средств на счетах банков-инкассаторов, автоматически при помощи DTC производит

перевод средств из банка-инкассатора в банк-накопитель.

Относительно новым

направлением в развитии систем перевода платежей является электронный депозитный

перевод, иногда называемый ACH-DTC. ACH являются автоматизированными

клиринговыми палатами, которые представляют собой электронную сеть для передачи

и приема информации из одного кредитно-финансового учреждения в другое. Вместо

использования бумажных чеков все данные об операциях каждого банка заносятся в

отдельный массив или файл на магнитном носителе, направляемый затем в банк.

Часть банков отправляет и получает информацию при помощи магнитных лент;

другие имеют линии прямой компьютерной связи с АСН. Все АСН гарантируют

осуществление расчетов в течение одного дня независимо от местонахождения

банка, на имя которого выписан чек. Сети АСН производят сортировку операций по

дням, затем данные направляются для обработки. Наряду с автоматизированными

клиринговыми палатами для концентрации денежных средств или иных операций с

наличностью может использоваться система электронной связи Федеральной

резервной системы. Она используется в случае нерегулярных или единовременных

переводов крупных сумм.

Ускорение процессов сбора

денежных средств является лишь одной стороной управления этими активами, тогда

как контроль выплат — это его другая, не менее важная сторона, поскольку

ощутимых результатов можно добиться лишь при условии грамотного управления как

поступлениями, так и расходами.

5. Централизация расчетов с кредиторами

Ничто так не способствует

контролю за денежными выплатами, как централизация расчетов с кредиторами. Это

позволяет правильно оценить поступающие потоки денежных средств по фирме в

целом и составить график необходимых выплат, кроме того, появляется возможность

более эффективного контроля расчетов с кредиторами и движения средств в пути.

Конечно, централизованной системе присущи также и недостатки — филиалы и

местные отделения фирмы могут оказаться не в состоянии произвести своевременные

расчеты за оказанные слуги, что чревато потерей благожелательного отношения

клиентов и увеличением операционных затрат.

Счета с нулевым сальдо

(ZBA). Это специальные счета расходов, имеющие нулевое сальдо. Чаще всего фирмы

создают несколько ZBA в банке-накопителе, и в случае необходимости средства на

эти счета переводятся с главного счета. Когда чек приходит на ZBA для оплаты,

денежные средства автоматически перечисляются с главного счета. Если же в

данный момент главный счет имеет отрицательное сальдо, то средства пополняются

путем банковского займа в пределах кредитной линии, займа на рынке

государственных коммерческих векселей или продажи части казначейских векселей

из портфеля фирмы. Счета с нулевым сальдо облегчают контроль расходов и

остатков денежных средств, следовательно, сокращают сумму свободных, не

приносящих дохода средств, лежащих без движения на банковском счете.

6. Контролируемые счета расходов

В то время как счета с

нулевым сальдо находятся в основном в банке-накопителе, контролируемые счета

расходов могут быть открыты в любом банке. Впервые такие счета начали

применяться только в относительно удаленных банках, поэтому данный метод первоначально

назывался методом отдаленных расчетов. Техника ведения расчетов довольно

проста: на контролируемом счете нет денежных средств до момента предъявления

чеков к оплате. Далее банк сообщает в клиринговый центр информацию об общей

сумме поступивших к оплате чеков по состоянию на 11 часов нью-йоркского

времени. Это необходимо, чтобы финансовый менеджер имел достаточно времени: 1)

для перевода необходимых сумм на контролируемые счета расходов и 2) для инвестирования

свободных денежных средств в середине дня, когда на денежном рынке ведется

наиболее оживленная торговля.

Рассмотренные выше методы

хотя и помогают сократить размер необходимого минимума средств на счете, но их

применение требует определенных затрат. Поэтому встает вопрос: насколько далеко

фирма должна заходить в проведении таких мероприятий. Основное правило таково:

расходы можно увеличивать до тех пор, пока предельная выручка превышает

предельные затраты [28, с.132].

Ясно, что более крупные

фирмы с большими остатками денежных средств на счетах могут позволить себе

расходы на более жесткий контроль, тогда как более мелкие стремятся

воспользоваться услугами по управлению денежными средствами, предоставляемыми

банками, или вложить временно свободные средства в инвестиционные фонды открытом

типа. Таким образом, система управления денежными средствами зависит oт масштабов

деятельности фирмы.

В практике зарубежного

финансового менеджмента применяются и более сложные модели определения

минимального, максимального и среднего остатка денежных средств, которые

используются в тех случаях, если в связи с неопределенностью платежей план поступления

и расходования денежных средств не может быть разработан в помесячном разрезе.

К таким моделям Шим Дж.К. и Сигел Дж.Г. относят [32, с.344]:

-

модель Баумоля;

-

модель

Миллера—Орра;

-

модель Стоуна.

1. Модель Баумоля

Данная модель предполагает

следующее:

-

потребность фирмы

в денежных средствах находится на постоянном прогнозируемом уровне.

-

денежные

поступления также прогнозируются на некотором постоянном уроне.

Сальдо поступления и

оттока денежных средств, таким образом, также находится на постоянном уровне.

Если некая фирма в момент

t0 имеет деньги на счете в размере С=300000 дол. и отток денежных

средств превышает поступления на 100000 дол еженедельно, то имеющиеся денежные

средства будут исчерпаны к концу третьей недели и средний остаток средств на

счете будет С/2=150000 дол. К концу третьей недели фирме придется пополнить

денежные средства на счете или путем продажи ликвидных ценных бумаг, или путем

займов.

Чем больше остаток

денежных средств, тем ниже сотрансакционные затраты, то есть затраты, связанные

с продажей ценных бумаг или займом. Но с другой стороны, это снижает возможные

доходы, так как средства лежат на счете без движения и практически не приносят

дохода. Величину этих возможных доходов можно условно принять в размере дохода,

приносимого ликвидными ценными бумагами, которые могут быть приобретены на

хранящиеся без использования денежные средства, или процентов за кредит, в

случае если бы эта временно свободная сумма средств была предоставлена одному

из контрагентов в кредит до востребования.

Общие затраты (ТС) по

поддержанию некоторого остатка средств на счете могут быть определены

суммированием альтернативных затрат и постоянных трансакционных затрат:

, (6)

, (6)

где С — сумма денежных средств,

которая может быть получена от продажи ликвидных ценных бумаг или в результате

займа;

С/2 — средний остаток

средств на счете;

Сd — оптимальная сумма денежных

средств, которая может быть получена от продажи

ликвидных ценных бумаг или в результате займа;

Сd/2 — оптимальный средний остаток

средств на счете;

F — постоянные

трансакционные затраты по купле-продаже ценных бумаг или обслуживанию полученной

ссуды;

Т — общая сумма

дополнительных денежных средств, необходимых для поддержания текущих операций в

течение всего периода (обычно равен одному году, но может быть и другой

продолжительности в случае сезонных изменений Потребности в денежных средствах);

k — относительная

величина альтернативных затрат (неполученного дохода), принимается в размере

ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся

средств в кредит.

Чтобы минимизировать

общие затраты, дифференцируем выражение по С и приравняем результат к нулю:

Из полученного уравнения

находим Сd:

(7)

(7)

Формула и является моделью Баумоля для

определения оптимального остатка средств на счете.

При делении Т на С

получим количество сделок в течение года.

Необходимо заметить, что

общая сумма дополнительных денежных средств и, следовательно, целевой остаток

средств на счете не изменяются пропорционально увеличению объема операций. Это

вызвано нелинейным характером установленной зависимости и, таким образом, дает

ряд преимуществ крупным фирмам по сравнению с мелкими.

Заметим также, что

сокращение величины F приводит к уменьшению оптимального остатка средств на

счете. Это происходит путем снижения постоянных трансакционных затрат на

совершение сделок с ценными бумагами или обслуживание займа в случае применения

ЭВМ, электронных телеграфных сетей и других новых технологий [23, с.251].

Некоторые фирмы

предпочитают существенно снижать размер «страхового запаса» средств на счете.

Это делается в случае, если фирма в состоянии произвести продажу ценных бумаг

или получить кредит в предельно короткие сроки, порой в течение пары часов, при

помощи телефонного звонка или короткого уведомления.

Серьезным недостатком

модели Баумоля является предположение об устойчивости и предсказуемости

денежных потоков; кроме того, она не учитывает наличия сезонности и цикличности.

Данная модель не применима в российской экономике, находящейся в состоянии

кризиса, который повлек за собой несовершенство системы платежей.

Известны также модели, в

которых по возможности учитывается фактор неопределенности денежных выплат и

поступлений, а также влияние сезонности. Две из них будут сейчас рассмотрены.

2. Модель Миллера—Орра

Мертон Миллер и Дэниел

Орр создали модель определения целевого остатка денежных средств, учитывающую

фактор неопределенности денежных выплат и поступлений. Их основная предпосылка

состоит в том, что распределение сальдо ежедневного денежного потока является

приблизительно нормальным. Фактическая величина сальдо в любой из дней может

соответствовать ожидаемой величине, быть выше или ниже ее [8, с.411]. Таким образом,

сальдо денежного потока варьирует по дням случайным образом; какая-либо

тенденция его изменения не предусматривается.

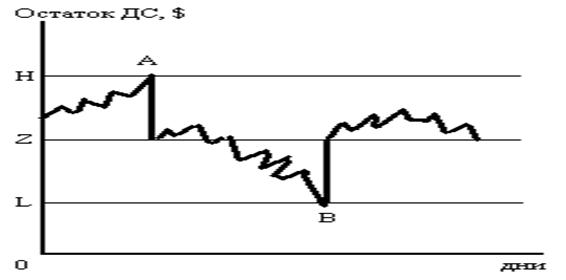

На рис.2 показана модель

Миллера—Орра, на основании которой определяются верхний (Н) и нижний (L)

пределы колебаний остатка денежных средств, а также целевой остаток денежных

средств — Z. Когда остаток денежных средств достигает величины Н, как в точке A, то на величину (Н — Z) дол. фирма

покупает ценные бумаги.

Аналогичным образом,

когда остаток денежных средств достигает L, как в точке В, то на (Z — L) дол.,

фирма продает ценные бумаги. Нижний предел, L, определяет руководство фирмы в

зависимости от приемлемого уровня потерь в связи с нехваткой денежных средств;

это в свою очередь зависит от доступности займов и вероятности нехватки денежных

средств.

Рисунок 2 - Модель Миллера-Орра

После того как значение L

установлено, с помощью модели Миллера—Орра нужно определить целевой остаток

средств на счете, t, и верхний предел, Н. Не будем приводить вывод формул, по

которым находятся Z и Н', конечный результат выглядит так:

и

и  (8)

(8)

Таким образом, средний

остаток денежных средств равен  .

.

Здесь Z — целевой остаток

денежных средств; Н — верхний предел остатка предположим, что, по мнению

руководства фирмы, нижний предел остатка денежных средств-L; k — относительная величина

альтернативных затрат (в расчете на день); d2

— дисперсия сальдо дневного денежного потока.

При использовании модели

Миллера—Орра следует обратить внимание на следующие моменты [8, с.225]:

-

целевой остаток

средств на счете не является средней величиной между верхним и нижним

пределами, поскольку его величина чаще приближается к своему нижнему пределу,

чем к верхнему.

-

если установить

целевой остаток равным средней величине между пределами, это минимизирует

трансакционные затраты, но если он будет установлен ниже среднего уровня,

результатом явится снижение величины альтернативных затрат.

На основании этого Миллер

и Орр рекомендуют устанавливать целевой остаток в размере Н/3, если L = 0 дол.,

это минимизирует общие затраты.

Величина целевого остатка

денежных средств и, следовательно, пределы колебания увеличиваются с ростом F и

d2, увеличение F делает более затратным достижение верхнего

предела, а большая d2 приводит к

более частым достижениям обоих из них.

Величина целевого остатка

сокращается с увеличением k, так как если ставка банковского процента

увеличивается, то растет величина альтернативных затрат и фирма стремится

вложить средства, а не хранить их на счете.

Нижний предел не

обязательно должен быть равен нулю, он может быть положителен, если фирме

приходится поддерживать компенсационный остаток или руководство предпочитает

иметь страховой запас денежных средств.

Опыт применения описанной

модели показал ее преимущества перед чисто интуитивным управлением денежными

средствами; однако если фирма имеет несколько альтернативных вариантов вложения

временно свободных денежных средств, а не единственный в виде покупки,

например, государственных ценных бумаг, то модель перестает действовать. Обычно

у предприятий несколько альтернативных вариантов инвестирования временно

свободных денежных средств, поэтому денная модель на практике труднореализуема.

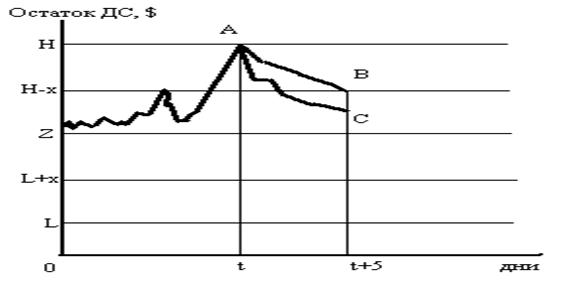

3. Модель Стоуна.

Модель Стоуна в

отличие от предыдущей больше внимания уделяет управлению целевым остатком,

нежели его определению; вместе с тем она во многом сходна с моделью

Миллера—Орра. Верхний и нижний пределы остатка средств нa счете подлежат

уточнению в зависимости от информации о денежных потоках, ожидаемых в

ближайшие несколько дней. Концепция модели Стоуна представлена на рис.2. Так же

как и в модели Миллера—Орра, Z представляет собой целевой остаток средств на

счете, к которому фирма стремится, а Н и L — соответственно верхний и нижний

пределы его колебаний [30, с.198]. Кроме указанных, модель Стоуна имеет

внешний и внутренний контрольные лимиты: Н и L — внешние, а Н — х и. L+х — внутренние.

В отличие от модели Миллера—Орра,

когда при достижении контрольных лимитов совершаются немедленные действия, в

модели Стоуна это происходит не всегда. Проиллюстрируем данный факт.

Предположим, что остаток средств на счете достиг внешнего верхнего предела

(точка А на рис.2) в момент t. Вместо автоматического перевода величины (А -

Z) дол. из наличности в ценные бумаги финансовый менеджер делает прогноз на

несколько предстоящих дней (предположим, пять). Если ожидаемый остаток средств

в момент t+5 останется выше внутреннего предела Н — х, например его размер

определяется в точке В, то (В — Z)дол. будут обращены в ценные бумаги. Если же

прогноз покажет, что в момент t+5 величина денежного остатка будет

соответствовать точке С, то фирма не будет покупать ценные бумаги. Аналогичные

рассуждения верны и в отношении нижнего предела

Рисунок 3 - Модель Стоуна

Таким образом, основной

особенностью модели Стоуна является то, что действия фирмы в текущий момент

определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего

предела не вызовет немедленного перевода наличности в ценные бумаги, если в

ближайшие дни ожидаются относительно высокие расходы денежных средств; тем

самым минимизируется числе конвертационных операций и, следовательно, снижаются

расходы.

В отличие от модели

Миллера—Орра модель Стоуна не указывает метода определения целевого остатка

денежных средств и контрольных пределов, и они могут быть определены с помощью

модели Миллера—Орра, а период, на который делается прогноз, — с помощью практического

опыта. Существенным преимуществом данной модели является то, что ее параметры,

не фиксированные величины. Эта модель может учитывать сезонные колебания, так

как менеджер, делая прогноз, оценивает особенности производства в отдельные

периоды. Данная модель в отличие от двух вышеперечисленных может быть применена

в российской

действительности.

Из изложенного выше можно

сделать вывод, что рассмотренные ранее методы позволяют, не только более

эффективно использовать денежные средства предприятия, но в некоторых случаях

даже преумножать их. Однако реализация данных методов затруднена в российской

практике в виду объективных причин: глубокого экономического кризиса, а как

следствие огромные просроченные дебиторские и кредиторские задолженности,

бартер, несовершенство системы платежей. Практические российские приёмы

управления денежными средствами будут рассмотрены в следующей главе.

ООО

«Промвентиляция»

2.1

Общая характеристика ООО «Промвентиляция»

Общество с ограниченной

ответственностью «Промвентиляция» создано в соответствии с Гражданским Кодексом

и Федеральным законом России «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом: имеет в собственности обособленное

имущество, учитываемое на самостоятельном балансе, может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, нести

обязанности, быть истцом и ответчиком в суде. Общество действует в

соответствии с законодательством России, Уставом (утвержденным 29.07.1998г.) и

Учредительным договором (от 29.07.1998 г.).

Местонахождение: 432016, г. Ульяновск, Московское шоссе, д. 8а.

Общество создано в целях

насыщения потребительского рынка товарами и услугами, а также извлечения

прибыли в интересах Участников.

Общество осуществляет

следующие виды деятельности:

·

выполнение

работ по изготовлению вентизделий и монтажу систем вентиляции,

кондиционированию воздуха, аспирации и пневмотранспорта;

·

проектирование,

наладка и сервисное обслуживание систем вентиляции, кондиционирования воздуха,

аспирации и пневмотранспорта;

·

производство

товаров народного потребления;

·

строительно-монтажные

работы, производство строительных материалов, конструкций и изделий, осуществление

инжиниринга в строительстве;

·

осуществление

торговой деятельности, в том числе проведение выставок-продаж, аукционов,

оптовая и розничная торговля, путем открытия фирменных магазинов;

·

оптово-розничная

торговля;

·

торгово-закупочная

деятельность;

·

промышленное,

жилищное, гражданское, сельскохозяйственное строительство и выполнение

отдельных видов строительных и монтажных работ;

·

выполнение

ремонтно-строительных, монтажных, пуско-наладочных, художественно-оформительских,

научно-технических и конструкторских работ, строительство;

ООО «Промвентиляция» осуществляет

свою деятельность на основании лицензии Федерального агентства по строительству

и жилищно-коммунальному хозяйству, предоставляющей право на строительство

зданий и сооружений I и II уровней ответственности в

соответствии с государственным стандартом. Состав к лицензии:

санитарно-технические работы, работы по устройству внутренних инженерных систем

и оборудования, устройство систем отопления и вентиляции, кондиционирования

воздуха, пневмотранспорта и аспирации, пуско-наладочные работы систем

вентиляции и кондиционирования воздуха. Лицензия внесена в Единый реестр лицензий

Федерального агентства по строительству и жилищно-коммунальному хозяйству под

номером ГС-4-73-02-27-0-7303023634-001957-1.

2.1.1 Цели и задачи предприятия

Финансовыми

целями компании могут выступать: выживание фирмы в конкурентной среде,

достижение лидерства, избежание банкротства, достижение устойчивых темпов

роста, минимизация расходов фирмы, обеспечение рентабельности, обеспечение

ликвидности, сохранение устойчивого финансового состояния компании,

максимизация прибыли компании. ООО «Промвентиляция» ставит своей целью

достижение устойчивых темпов роста.

Однако главной

целью финансового менеджмента является обеспечение максимизации благосостояния

собственников предприятия в текущем и перспективном периоде. Эта цель получает

конкретное выражение в обеспечении максимизации рыночной стоимости предприятия,

что реализует конечные финансовые интересы его владельцев. Кроме того, высокий

уровень прибыли предприятия может достигаться при соответственно высоком

уровне финансового риска и угрозе банкротства в последующем периоде, что может

обусловить снижение его рыночной стоимости. Поэтому в рыночных условиях максимизация

прибыли выступает как одна из важных задач финансового направления ООО «Промвентиляция»,

но не как главная его цель.

Целью

деятельности ООО «Промвентиляция» является завоевание доминирующего положения

на рынке по продаже климатического оборудования, а также завоевание популярности

и доверия у потребителей.

Деятельность

ООО «Промвентиляция» происходит в условиях олигополии, когда на рынке

действует небольшое количество продавцов, достаточно чувствительных к политике

ценообразования и маркетинговым стратегиям друг друга. Продавцы не могут

существенно влиять на уровень цен, а новым претендентам довольно сложно

проникнуть на этот рынок. Поэтому в данном случае конкуренция носит

преимущественно неценовой характер. Каждый олигополист учитывает, что снижение

его цены вызовет ответную реакцию других олигополистов. Поэтому возросший

вследствие пониженной цены спрос распределится между всеми фирмами, и компании,

которая первой понизила цену, достанется лишь часть возросшего спроса, а если

эта же компания повысит цену, другие фирмы могут и не последовать за ней, и

поэтому спрос на ее продукцию сократится значительно более резко, чем это произошло

бы в случае общего повышения цен.

В условиях

неценовой конкуренции необходимо привлечение потребителя за счет следующих

факторов:

-

улучшения

качества товаров,

-

рекламы,

-

оказания

дополнительных услуг (бесплатная доставка, дополнительные консультации, в т.ч.

инструкция по телефону – в режиме «горячей линии»),

-

гарантийных

обязательств,

-

послепродажного

технического обслуживания и т.п.

ООО

«Промвентиляция» намерено увеличить ассортимент предлагаемых товаров, а также

расширить сеть своих магазинов. Тем самым, предприятие планирует завоевать как

можно большую долю потребителей на рынке предлагаемого товара.

2.1.2

Организационная

структура управления

ООО «Промвентиляция»

Организационная структура ООО «Промвентиляция» - линейно-функциональная

и является типичной для малых предприятий. Она наиболее эффективна при решении

управленческих задач, потому что директор непосредственно руководит всеми

службами организации. Данная схема организационной структуры эффективна на

предприятиях с небольшим количеством работников, каковым и является ООО «Промвентиляция»

(рис. 4)

Рисунок 4 –

Организационная структура управления ООО «Промвентиляция»

К компетенции

директора Общества относится:

• без доверенности

представительствовать от имени Общества;

• представлять интересы

Общества во всех российских и иностранных учреждениях, предприятиях и

организациях;

• заключать сделки от имени

общества, за исключением тех, заключение которых отнесено к компетенции Совета

учредителей и правления Общества;

• заключать трудовые

договоры (контракты) с работниками Общества, за исключением членов правления

Общества;

• выдавать доверенности;

• издавать приказы и

распоряжения, обязательные для исполнения всеми работниками Общества.

Анализ

структуры управления показывает, что она соответствует современным

требованиям, т.е. четко распределяет обязанности и ответственности специалистов

управления, обозначена схема группирования отдельных подразделений и принципы

руководства ими.

Рисунок 5 – Элемент

организационной структуры

Коммерческий

директор осуществляет руководство хозяйственно-финансовой деятельностью,

обеспечивает эффективное использование материальных и финансовых ресурсов.

Контролирует заключение договоров и ход расчетных операций с поставщиками и

потребителями, выполнение планов поставок продукции, руководит работой отдела

продаж, отдела закупок и развитием розничной сети.

Начальник

управления самостоятельно решает все вопросы деятельности управления в

соответствии с настоящим Уставом, законом РСФСР «О предприятии и предпринимательской

деятельности».

Начальник

отдела кадров утверждает штат и определяет численность работников,

устанавливает формы, размеры и системы оплаты труда, решает вопросы приема на работу,

перемещения и увольнения работников управления, принимает меры поощрения и

налагает дисциплинарные взыскания. В пределах своих полномочий начальник издает

приказ и дает указания, обязательные для всех работников управления.

На

предприятии разработаны должностные инструкции и положения об отделах, которые

являются важнейшими элементами системы менеджмента, регламентирующие права,

обязанности, правила взаимодействия органов управления.

В сфере труда

и социальных отношений предприятие руководствуется коллективным договором,

который принимается ежегодно на конференциях трудового коллектива.

Наличие

коллективного договора позволяет работникам, с учетом экономических

возможностей организации добиться от администрации гарантий стабильности

работы, максимально сократить штат работников, обеспечить необходимый уровень

заработной платы и своевременность ее выплаты, а также реализовать свое право,

предоставленное действующим законодательством, на самоуправление.

Конкретные системы

оплаты туда устанавливаются по категориям работников и подразделениям согласно

КЗОТ РФ.

Наряду с тем,

что исключено дублирование в процессе управления, на данном предприятии не

существует четкого разграничения функциональных обязанностей. Компания постоянно

расширяется, охватывая всё новые сферы деятельности, и не успевает пополнять

свой штат новыми специалистами. Зачастую, один человек (в связи с нехваткой

кадров) решает сразу несколько задач. Так, коммерческий директор, на ряду со

своими обязанностями, выполняет функции маркетингового, рекламного и

финансового отдела. Возникла острая необходимость в создании вышеперечисленных

отделов и, тем самым, в усовершенствовании управленческого аппарата.

2.1.3 Характер организационных взаимоотношений

Организационные

взаимоотношения между структурными подразделениями на примере отдела продаж (рис.

6):

Рисунок

6 - Элемент организационной структуры управления

На

предприятии разработаны должностные инструкции и положения об отделах, которые

являются важнейшими элементами системы менеджмента, регламентирующие права,

обязанности, правила взаимодействия органов управления.

Содержание

должностной инструкции менеджера включает:

1. Общие положения.

2. Объем работы и ее

качество.

3. Принципы, которыми

должен руководствоваться менеджер, методы решения задач.

4. Права и

ответственность.

5. Взаимодействие с другими

подразделениями, руководством, подчиненными.

6. Требуемое образование,

квалификация, опыт работы, навыки.

Менеджеры отдела

продаж выполняют следующие функции:

-

поиск

заказчиков,

-

заключение

договоров,

-

документальное

сопровождение оказываемых услуг,

-

составление

отчетной документации для бухгалтерии,

-

дальнейшее

сотрудничество (сервисное и гарантийное сопровождение, предложение новых

услуг).

При

положительном контакте с потенциальным заказчиком и возникновении потребности

в услугах, оказываемых данной компанией, менеджер отдела продаж:

-

собирает

всю необходимую информацию (план помещения, его параметры; требуемые нормы для

данного производства или конкретного помещения; данные о количестве людей и

мощности используемого оборудования; пожелания заказчика и др.),

-

передает

эти данные в проектный отдел для предварительного расчета требуемых параметров

оборудования, предложенного в дальнейшем заказчику (холодопроизводительность –

для кондиционеров, кратность воздухообмена – для вентиляционного оборудования,

необходимая мощность – для теплового оборудования и т.д.),

-

подбирает

необходимое оборудование на основании данных, предоставленных проектным

отделом,

-

составляет

коммерческое предложение, с указанием параметров предлагаемого оборудования,

цены, суммы с учетом возможных скидок,

-

предоставляет

заказчику техно-коммерческое предложение и презентует ему предлагаемое

оборудование,

-

заключает

договор с заказчиком,

-

оформляет

заказ на необходимое оборудование в отдел закупок,

-

отслеживает

поступление денежных средств на расчетный счет предприятия, получение

заказанного оборудования и организовывает начало работ на объекте,

-

контролирует

ход деятельности оказываемых услуг,

-

документально

оформляет окончание работ (подписание акта выполненных работ),

-

«закрывает

объект», составляет отчетную документацию для бухгалтерии (на списания

использованных материалов).

В рассмотренных взаимоотношениях между отделом продаж и другими

структурными подразделениями мы снова наблюдаем «нагромождение» функциональных

обязанностей. На мой взгляд, и здесь необходимо их разграничение. Для этого

надо одного или двух специалистов определить на должность «менеджера-оператора»,

который осуществлял бы всю описанную выше цепочку, с момента обработки данных

проектным отделом до сдачи документов в бухгалтерию. Так, менеджеры могли бы

заниматься поиском новых заказчиков, заключением с ними договоров, контролем

над исполнением договорных обязательств, не тратя время на «бумажную волокиту».

Но в такой ситуации необходимо провести разную зависимость в заработной плате,

т.е. менеджеры отдела продаж должны получать % с прибыли от реализации

оборудования или оказания услуг по заключенным договорам, а менеджеры-операторы

- % (значительно меньший) от проведенных документально договоров (от разных

менеджеров). Для усиления мотивации необходимо установить зависимость зарплаты

от количества проведенных договоров и сроков выполнения договорных

обязательств, что систематизирует работу с документами, ускорит весь

документальный оборот и улучшит сотрудничество менеджеров с операторами. Так

же, можно повысить стимулы в работе путем введения в систему оплаты «бонусов»

за заключение большего количества договоров, за больший объём продаж, по

итогам месяца, полугодия, года.

2.2 Денежные средства ООО

«Промвентиляция»

2.2.1 Ценовая политика

и конкурентоспособность

В условиях

рынка ценообразование является сложным процессом, подверженным воздействию

многих факторов. Цены находятся в тесной зависимости со всеми составляющими

деятельности фирмы в целом. От цен во многом зависят реальные коммерческие

результаты, а верная или ошибочная ценовая политика оказывает долговременное

воздействие на положение фирмы на рынке.

Прежде всего,

фирме необходимо определиться с целями ценовой политики. Обычно этих целей

несколько. Среди них:

- обеспечение

существования фирмы на рынках,

-

максимизация прибыли,

-

максимальное расширение оборота,

- оптимальное

увеличение сбыта,

- “снятие

сливок”, благодаря установлению высоких цен,

- лидерство

в качестве.

Указанные

цели ценовой политики соотносятся между собой, далеко не всегда совпадая. На

разных этапах фирма может уделять приоритетное внимание различным целям. Целью

ООО «Промвентиляция» на данном этапе является - оптимальное увеличение сбыта

продукции и объема оказываемых услуг.

Поэтому компания

определяет цены на свою продукцию с ориентацией на спрос и с учетом состояния

конкуренции на рынке. Если рассчитываемая цена покрывает себестоимость и

целевую прибыль, но определена с игнорированием изменений и требований спроса,

отражающего покупательную способность рынка, то данное обстоятельство нередко

становится причиной срыва планов финансовой деятельности фирмы. Если дифференциация

соответствующих товаров и услуг принимается покупателями, то оказывается

возможным контролировать и регулировать цену продажи, определять ее на уровне,

обеспечивающем получение максимально возможных прибылей для фирмы.

Важную роль

играет далее определение цены с ориентацией на конкуренцию. Когда фирма

занимает монопольную позицию на рынке, она способна получать наибольшую

прибыль. Но в условиях зрелости рынка появляется много фирм, активно

внедряющихся на него и развивающих конкуренцию за счет осуществления стратегии

дифференциации и диверсификации.

В подобных

условиях при определении цены продажи эффективен метод, учитывающий

конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную

ситуацию на рынке. В этом случае цену на продаваемые товары и услуги определяют

посредством анализа и сравнения возможностей товаров данной фирмы в сравнении с

фирмами-конкурентами на конкретном рынке, а также через анализ и сравнение

сложившихся на рынке цен. Следовательно, метод определения цены с подобной ориентацией

заключается в уточнении цены с учетом изменений конкурентной ситуации и конкурентного

положения данной фирмы на рынке. Здесь применяется метод определения цены

посредством ориентации на рыночные цены; метод формирования цены за счет следования

за ценами фирмы-лидера на рынке; метод определения цены на основе цен, принятых

на данном рынке; метод определения престижных цен и состязательный метод определения

цен.

Методы

ценообразования, рассмотренные выше - ключевые. Но в современных условиях компания

делает основной упор на обеспечение более активной связи ценовой политики с

требованиями и запросами покупателей, их платежеспособностью, критериями оценки

ценностей, стилем жизни и т.д., а также другими элементами маркетинга - товарной,

дистрибьюционной и стимулирующей политикой. Маркетинговый подход к формированию

продажной цены означает, что в качестве базиса определения уровня цены

опираются на запросы самих покупателей, их возможности приобрести тот или иной

товар.

Отсюда в

определении цены следует идти не от себестоимости товара, а от требований рынка

и покупателей. Важно определить пределы цены продажи, которые наиболее подходят

с точки зрения маркетингового управления с учетом рыночной конкуренции,

динамики, характера спроса и т.д. Маркетинговая методология ценообразования

исходит из концепции противоположной системе стоимостных надбавок к

себестоимости и издержкам, что требует более гибкого подхода к определению

пределов цен на закупаемое сырье, материалы и т. д.

ООО

«Промвентиляция» использует комбинированную систему методов определения цены

продажи, одновременно с решением задачи развития техники производства

продукции, методов управления, которые обеспечили бы высокий уровень качества товаров

и запланированную величину прибыли.

В ООО

«Промвентиляция» методы ценообразования и способы их регулирования

определяются менеджерами отдела продаж, под руководством коммерческого

директора, исходя из своих же данных по изучению рынка аналогичных услуг. Это

говорит о высоком уровне профессиональной подготовки и всесторонней развитости

менеджеров компании, но уже возникла необходимость в создании маркетингового

отдела, о чем упоминалось в предыдущем подразделе. Маркетинговый отдел будет

разрабатывать комплексную систему организации производства и сбыта продукции,

включающую:

-

сбор

достоверной и своевременной информации о рынке, структуре и динамике

конкретного спроса и предпочтениях покупателей, то есть информацию о внешних

условиях функционирования фирмы,

-

создание

(либо корректировка) такого ассортимента товаров, который более полно

удовлетворяет требованиям рынка, чем товары конкурентов,

-

необходимое

воздействие на потребителя, на спрос, рынок, обеспечивающее максимально

возможный контроль сферы реализации.

Основываясь

на данных маркетингового исследования и предлагаемых данным отделом путях

совершенствования деятельности компании, менеджеры будут объективно оценивать

возможности предприятия, внутренние и внешние факторы, оказывающие влияние на

положение компании, тем самым повысят качество и скорость принятия решений в

политике ценообразования и продвижения товаров и услуг, предлагаемых ООО

«Промвентиляция».

2.2.2 Основные

показатели финансового состояния компании

Финансовые результаты деятельности предприятия характеризуются

суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия

получают главным образом от реализации продукции, а также от других видов

деятельности. Количественно она представляет собой разность между чистой

выручкой и полной себестоимостью реализованной продукции. Значит, чем больше

предприятие реализует рентабельной продукции, тем больше получит прибыли, тем

лучше его финансовое состояние. Объем реализации и величина прибыли, уровень

рентабельности зависят от производственной, снабженческой, маркетинговой и

финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют

все стороны хозяйствования.

Прибыль от

реализации продукции, услуг

за 2003 год

составила 691934 руб. (3306333-2614399) (приложение В),

за 2004 год –

210401 руб. (1964427-1754026) (приложение Г).

Величина

прибыли уменьшилась в 2004 году на 481533 руб., т. е. на 69,9% по сравнению с

2003 годом. Это произошло в результате снижения выручки от реализации

продукции, товаров и услуг на 1341906 руб. (3306333-1964427), т.е. на 40,6%. Чистая

(нераспределенная) прибыль, которая остается в распоряжении предприятия после

уплаты всех налогов, экономических санкций и прочих обязательных отчислений, за

2003 год составила 161122 руб., а за 2004 год - 20417 руб. Из этого следует,

что и чистая прибыль уменьшилась по сравнению с 2003 годом на 140705 руб., т.е.

на 87 %.

Рентабельность

продаж, которая определяется отношением прибыли от реализации к сумме

полученной выручки, за 2003 год составила 20,9%, а в 2004 году – 10,7%. Этот

показатель характеризует эффективность производственной и коммерческой деятельности.

Из предварительного анализа видно, что данная эффективность снизилась в 2004 году

почти в два раза.

Здесь перед

руководством предприятия объективно возникают проблемы прибыльности

предприятия. И, решая их, нужно исходить из того, что прибыль является не причиной

существования предприятия, а результатом его работы. Итогом успешной деятельности.

Вместе с тем она создает определенные гарантии для дальнейшего существования

предприятия, поскольку только ее накопление в виде различных резервных фондов

помогает преодолевать последствия риска, связанного с реализацией товаров на

рынке. Та или иная операция предприятия должна приносить такую прибыль, которая

позволяла бы аккумулировать достаточно средств, создающих реальную возможность

преодолевать риски будущего.

При анализе

имущества предприятия составляется сравнительный аналитический баланс-нетто,

позволяющий получить ряд важных характеристик имущества предприятия:

-

общая

стоимость имущества предприятия и динамика его изменения;

-

стоимость

внеоборотных активов, их динамика и удельный вес в общей сумме имущества

предприятия;

-

стоимость

оборотных активов, их динамика и удельный вес в общей сумме имущества

предприятия;

-

величина

собственного капитала предприятия и его динамика;

-

величина

заемных средств, их динамика и структура;

Все показатели сравнительного баланса можно подразделить на три группы:

1) показатели структуры баланса, показывающие удельный вес отдельных величин

статей баланса в итоге баланса;

2) показатели динамики баланса т.е. изменения абсолютных величин статей

баланса за отчетный период и изменения удельных весов отдельных статей баланса;

3) показатели структурной динамики баланса, т.е. изменения абсолютной

суммы отдельной статьи баланса к ее величине на начало года и к изменению итога

баланса за отчетный период.

За

рассматриваемый период общая сумма имущества предприятия уменьшилась:

в 2003году -

на 61419 руб. (16%)(приложение А);

в 2004 году –

на 46456 руб. (14,4%)(приложение Б);

в 2005 г.- наметилась тенденция на увеличение суммы имущества предположительно на 2719046 руб. (1088%)

за счет увеличения величины оборотных активов, а именно – дебиторской

задолженности, денежных средств, запасов и готовой продукции.

При этом в

2003году изменение складывалось в основном из:

-

уменьшения

дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев

после отчетного года на 164281 руб. (87,2%).

-

увеличения

внеоборотых активов на 2535 руб. (10,6%).

-

уменьшения

оборотных активов на 63953 руб. (17,8%).

-

увеличения

запасов на 55125 руб. (113%).

-

увеличения

денежных средств на 45144 руб. (37%).

А в 2004году динамика изменения

суммы имущества предприятия складывалась из:

-

увеличения

дебиторской задолженности на 53802 руб. (223%).

-

увеличения

запасов на 16515 руб. (15,9%).

-

уменьшения

оборотных активов на 51030 руб. (17,3%).

-

увеличение

внеоборотных активов на 4574 руб. (17,3%).

-

уменьшения

денежных средств на 121288 руб. (72,6%).

При этом удельный

вес оборотных активов уменьшился в 2004 году с 91,8% до 88,7% (наибольшую роль

сыграло уменьшение удельного веса денежных средств с 56,6% до 18,7%), что

отразилось на обеспечении ООО "Промвентиляция" внеоборотными активами,

удельный вес которых в стоимости имущества увеличился с 8,2 до 11,3% (из-за

увеличения удельного веса основных средств в общей стоимости имущества на

3,1%).

Анализ

источников имущества предприятия показывает, что в общей сумме имущества

собственный капитал и резервы в 2004 году составляли 63,3% на начало периода и

79,4% - на конец. Это положительный факт, т.к. свидетельствует о том, что

увеличение имущества произошло в большей мере из-за увеличения собственного

капитала и резервов (на 16,1%), что в сумме составило 14762 руб., (нормальной

считается ситуация, если предприятие за счет собственных источников покрывает

не менее 50% стоимости имущества).

При анализе

имущества предприятия в целом целесообразно сопоставить темпы роста валюты

баланса (Jв) с темпами роста выручки от реализации продукции (Jр). Если темпы

роста выручки от реализации продукции выше темпов роста среднего значения

валюты баланса за отчетный период по сравнению с предыдущим периодом, т.е.

Jр>Jв, то это свидетельствует о более эффективном использовании финансовых

ресурсов предприятия, чем в предшествующем периоде, а если Jр<Jв, то менее

эффективном.

На

рассматриваемом предприятии выручка (нетто) от реализации товаров, продукции,

работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей) по данным формы № 2 (стр. 010) составляет в 2003 году 3306333

руб., а в 2004 году – 1964427руб.

Средняя

стоимость имущества, определяемая как сумма имущества предприятия по балансу

на начало года и конец года, деленная на 2, составляет за 2004 год 298293 руб.

(стоимость имущества на начало года 321521 руб., на конец года – 275065 руб.,

средняя сумма – [(321521+ 275065): 2] = 298293 руб.). В 2003 году средняя

стоимость имущества составляла 352230,5 руб. Темп роста выручки от реализации

за 2004 год составляет 59,4% [(1964427: 3306333) х 100], а имущества 84,7%

[(298293:352230,5) х 100]. Таким образом, Jв>Jр, что свидетельствует об уменьшении

эффективности использования имущества в 2004 году.

2.2.3 Оценка

ликвидности и платежеспособности предприятия с целью управления денежными

средствами

На данной

стадии анализа формируется первоначальное представление о денежном потоке

предприятия, выявляются изменения в составе оборотных средств и их источниках,

устанавливаются взаимосвязи между показателями.

Для удобства

проведения такого анализа целесообразно использовать так называемый

агрегированный баланс - нетто, формирующееся путем сложения однородных по

ликвидности балансовых статей в необходимых аналитических разрезах (иммобилизованные

активы, текущие активы и т.д.), как это показано в таблице 1.

Таблица 1 - Агрегированный баланс

|

Показатели

|

2003г., т.р.

|

В % к валюте баланса

|

2004г., т.р.

|

В % к валюте баланса

|

Отклонение

(гр.4-гр.2)

|

|

Актив

|

|

Иммобилизованные

активы

|

26462

|

8,23

|

31036

|

11,28

|

+3,05

|

|

Текущие активы, всего

в том числе:

|

295059

|

91,77

|

244029

|

88,72

|

-3,05

|

|

- производственные

запасы

|

103904

|

32,32

|

120419

|

43,78

|

+11,46

|

|

- денежные средства и краткосрочные финансовые вложения

|

166994

|

51,94

|

45706

|

16,62

|

-35,32

|

|

- дебиторская

задолженность

|

24102

|

7,5

|

77904

|

28,32

|

+20,82

|

|

Пассив

|

|

Источники

собственных средств

|

203662

|

63,34

|

218424

|

79,41

|

+16,07

|

|

Заемные средства –

всего

|

—

|

—

|

—

|

—

|

—

|

|

Краткосрочные займы

|

—

|

—

|

—

|

—

|

—

|

|

Расчеты с кредиторами

|

117859

|

36,66

|

56641

|

20,59

|

-16,07

|

Одним из

важнейших критериев финансового положения предприятия является оценка его

платежеспособности, под которой принято понимать «способность предприятия

рассчитываться по своим долгосрочным обязательствам». Следовательно, платежеспособным

является то предприятие, у которого активы больше, чем внешние обязательства.

Способность

предприятия платить по своим краткосрочным обязательствам называется

ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии

выполнить свои краткосрочные обязательства, реализуя текущие активы.

Исходя из

сказанного, в практике аналитической работы используют целую систему

показателей ликвидности (см. таблицу 2). Коэффициент абсолютной ликвидности

(коэффициент срочности) исчисляется как отношение денежных средств и

быстрореализуемых ценных бумаг к краткосрочным обязательствам. Краткосрочные

обязательства предприятия, представленные суммой наиболее срочных обязательств

и краткосрочных пассивов, включают: кредиторскую задолженность и прочие пассивы

(с учетом замечания к коэффициенту кредиторской задолженности и прочих

пассивов; это замечание относится также к коэффициенту краткосрочной задолженности);

ссуды, не погашенные в срок; краткосрочные кредиты и заемные средства.

Таблица 2 - Коэффициенты ликвидности за 2003-04

гг.

|

2003г.

|

2004г.

|

|

Коэффициент абсолютной

ликвидности (Кал)

|

|

Кал=(250+260)/(610+620)

|

|

Кал=

|

1,42

|

0,81

|

|

Нормативное значение не

менее 0.2

|

|

Промежуточный

коэффициент покрытия (Кпп)

|

|

Кпп=(230+240+250+260)/(610+620)

|

|

Кпп=

|

1,62

|

2,18

|

|

Нормативное значение не

менее 0,7

|

|

Коэффициент покрытия общий

(Кпо)

|

|

Кпо=290/(610+620)

|

|

Кпо=

|

2,5

|

4,31

|

|

Нормативное значение не

менее 2

|

Коэффициент

абсолютной ликвидности показывает, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время. Нормальное ограничение этого

коэффициента следующее: Кал ³ 0.2.

По данным

нашего анализа соотношение денежных средств и краткосрочных обязательств

составляет 1,42 в 2003г. и 0,81 в 2004г. Это говорит о том, что, не смотря на

снижение коэффициента абсолютной ликвидности в 2004 году на 0,61, ООО «Промвентиляция»

может, не испытывая трудностей, погасить свою краткосрочную задолженность за

счет быстрореализуемых активов, даже в случае предъявления к ней требований со

стороны всех кредиторов (обязательства перед которыми истекают в ближайшее

время) одновременно.

Коэффициент

критической ликвидности (промежуточный коэффициент покрытия) - определяется как

отношение денежных средств, ценных бумаг и дебиторской задолженности к

краткосрочным обязательствам. Этот показатель характеризует, какая часть текущих

обязательств может быть погашена не только за счет наличности, но и за счет

ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные

услуги. Нормативное ограничение для коэффициента критической ликвидности Ккл³0,7 . Для нашего

примера это соотношение составило 1,62 в 2003г. и 2,18 в 2004г., т.е. возросло

на 35%. Коэффициент критической ликвидности характеризует ожидаемую

платежеспособность предприятия на период, равный средней продолжительности

одного оборота дебиторской задолженности.

Коэффициент

текущей ликвидности (коэффициент покрытия общий). Он позволяет установить, в

какой кратности текущие активы покрывают краткосрочные обязательства. В общем

случае нормальными считаются значения этого показателя, находящиеся в пределах

2.

Следует иметь

в виду, что если отношение текущих активов и краткосрочных обязательств ниже,

чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что

предприятие будет не в состоянии оплатить свои счета.

Соотношение

1:1 предполагает равенство текущих активов и краткосрочных обязательств.

Принимая во внимание различную степень ликвидности активов, можно с уверенностью

предположить, что не все активы будут реализованы в срочном порядке, а,

следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия.

Если же

значение коэффициента покрытия значительно превышает соотношение 1:1 (у ООО

«Промвентиляция» этот показатель за 2003-04гг. имеет значительную положительную

тенденцию, увеличившись с 2,5 в 2003г. до 4,31 в 2004г.), то можно сделать вывод

о том, что предприятие располагает значительным объемом свободных ресурсов,

формируемых за счет собственных источников.

Другим

показателем, характеризующим ликвидность предприятия, является оборотный

капитал, который определяется как разность текущих расходов и краткосрочных

обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор,

пока текущие активы превышают краткосрочные обязательства (или в целом до тех

пор, пока оно ликвидно).

2.2.4 Оценка

финансовой устойчивости

Кроме того, для оценки финансовой (рыночной) устойчивости необходимо

определять несколько коэффициентов:

1. Коэффициент соотношения заемных и собственных средств, который показывает,

сколько заемных средств предприятие привлекает на 1 руб. собственного капитала:

заемные

средства стр.590 + стр. 690

Кз/с =

= (9)

Кз/с =

= (9)

собственный

капитал стр. 490

Кз/с н.п. =

0,58

Кз/с к.г. =

5,06

Кз/с к.п. =

0,26

Нормативное

значение Кз/с £ 1.

2. Коэффициент обеспеченности собственными источниками финансирования,

который показывает, какая часть запасов и затрат финансируется за счет собственных

источников. Нормативное значение Ксс/оа >

0,6-0,8, т.е.

собственные

оборотные средства стр. 490 – стр. 190

Ксс/оа =

= (10)

Ксс/оа =

= (10)

оборотные активы стр. 290

Ксс/оа н.п. =

0,11

Ксс/оа к.г. =

0,6

Ксс/оа к.п. =

0,78

3. Коэффициент финансовой независимости (автономии, концентрации капитала),

характеризующий удельный вес собственного капитала в общей сумме средств предприятия,

т.е. валюте баланса:

собственный капитал стр. 490

Кф.н. = =

(11)

Кф.н. = =

(11)

валюта баланса стр.699

Кф.н. н.п. =

0,165

Кф.н. к.г. =

0,633

Кф.н. к.п. =

0,794

Данный

показатель некоторые авторы называют коэффициентом автономии. Нормативное

значение его должно быть больше или равно 0,5, т.е. Кф.н. ³ 0,5.

4.

Коэффициент финансирования, который показывает сумму

собственных средств на 1 руб. заемных средств:

собственный капитал стр. 490

Кф =

= (12)

Кф =

= (12)

заемный капитал стр. 590 + стр. 690

Кф. н.п. =

0,198

Кф. к.г. =

1,728

Кф. к.п. =

3,856

Нормативное

значение Кф ³ 1.

5.

Коэффициент маневренности собственного капитала,

показывающий величину собственных оборотных средств, приходящихся на 1 руб.

собственного капитала:

собственные

оборотные средства стр. 490 – стр. 190

Кмск = =

(13)

Кмск = =

(13)

собственный

капитал стр. 490

Кмск н.п. =

0,622

Кмск к.г. =

0,87

Кмск к.п. =

0,858

Рекомендуется

нормативное значение его, равное 0,5, т.е. Кмск ³ 0,5.

6.

Коэффициент долгосрочного привлечения заемных средств, отражающий отношение

величины долгосрочных обязательств к сумме средств собственного капитала и

долгосрочных обязательств:

долгосрочные обязательства стр. 590

Кдпз = =

(14)

Кдпз = =

(14)

долгосрочные обязательства стр.490 + стр.590

+

собственный капитал

Кдпз н.п. = 0

Кдпз к.г. = 0

Кдпз к.п. = 0

7. Коэффициент концентрации привлеченного капитала,

показывающий величину привлеченного капитала, приходящегося на 1 руб.

стоимости всего имущества, т.е. валюты баланса:

привлеченный

капитал стр. 590 + стр. 690

Ккпк =

= (15)

Ккпк =

= (15)

величина

валюты баланса стр. 699

Ккпк н.п. =

0,83

Ккпк к.г. =

0,37

Ккпк к.п. =

0,21