Социальное объявление развития english

ВВЕДЕНИЕ

Взимание налогов –

древнейшая функция и одно из основных условий существования государства,

развития общества на пути к экономическому и социальному процветанию. Как

известно, налоги появились с разделением общества на классы и возникновением

государственности, как взносы граждан, необходимые для содержания публичной

власти. В истории развития общества еще ни одно государство не смогло обойтись

без налогов, поскольку для выполнения своих функций по удовлетворению

коллективных потребностей ему требуется определенная сумма денежных средств,

которые могут быть собраны только посредством налогов. Исходя из этого

минимальный размер налогового бремени определяется суммой расходов государства

на исполнение минимума его функций: управление, оборона, суд, охрана порядка, -

чем больше функций возложено на государство, тем больше оно должно собирать

налогов.

Безусловно,

налогообложение в любой стране не может быть чем-то неизменным уже потому, что

оно является не только фискальным механизмом, но и инструментом государственной

политики, которая, меняясь, обрекает на перемены и систему налогообложения. К

тому же в России система налогообложения находится в стадии становления, как и

ее рыночное хозяйство и политическая система, направленная на развитие свободы

предпринимательской деятельности. Поиск путей повышения эффективности

российской системы налогов просто необходим.

Налоги являются

необходимым звеном экономических отношений в обществе с

момента возникновения государства. Развитие и изменение форм государственного

устройства всегда сопровождаются преобразованием налоговой системы. В

современном цивилизованном обществе налоги – основная форма доходов

государства, этом и обусловлана актуальность выбранной темы.

Целью данной курсовой

работы является выявление сущности и роль налогов, характеристика их основных

видов, а также рассмотрение главных элементов налоговой системы и механизации

её функционирования. Представляется необходимым характеризовать основные

моменты налоговой системы РФ.

Для достижения

поставленной цели необходимо решить следующие задачи:

- изучить основные

понятия и принципы налогообложения;

- ознакомиться с

нормативно – правовыми актами, регулирующими систему налогообложения

предпринимательской деятельности в РФ;

- определить принципы

налогообложения;

- изучить функции

налогов;

- рассмотреть

классификацию и структуру налогов;

- определить роль

налогов для общества и для государственного бюджета в Российской Федерации;

В первой главе

рассмотрены теоретические аспекты в изучении налогов, основные понятия, принципы,

функции и сущность налогов. Во второй главе определена роль налогов в

формировании государственного бюджета, а также роль налогового в современно

обществе. В заключении курсовой работы подведены итоги проведённого

исследования, выделены и охарактеризовав основные выводы курсовой работы.

1.

НАЛОГИ И ИХ СУЩНОСТЬ

1.1

Основные понятия

Налог — обязательный, индивидуально безвозмездный платёж,

принудительно взимаемый органами государственной власти различных уровней с организаций и физических

лиц в целях финансового обеспечения деятельности государства и (или) муниципальных

образований[1].

Под налогом понимается принудительное изымание государственными

налоговыми структурами денежных средств с физических и юридических лиц,

необходимое для осуществления государством своих функций

Взимание налогов регулируется налоговым законодательством

На сегодняшний день основным законодательным актом о налогах является Налоговый

кодекс Российской Федерации, состоящий из двух частей (общей и специальной),

регламентирующих как общие принципы построения налоговой системы, так и

взаимоотношения государства и налогоплательщиков по конкретным видам налогов.

Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая

— двумя годами позже. В нем говориться:

Под налогом понимается обязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на

праве собственности, хозяйственного ведения или оперативного управления денежных

средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований.

1.2 Функции

и виды налогов

Сущность и внутреннее содержание налогов проявляются в их

функциях, в той «работе», которую они выполняют. Различают следующие функции

налогов:

·

фискальную;

·

регулирующую;

·

социальную:

·

контрольную.

Фискальная функция вытекает из самой природы налогов. Она характерна

для всех государств во все периоды их существования и развития. С помощью

реализации данной функции на практике формируются государственные

финансовые ресурсы и создаются материальные условия для функционирования

государства. Основная задача выполнения фискальной функции — обеспечение

устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким

образом, является понятием более широким, чем функция обеспечения участия

населения в формировании фонда финансирования общегосударственных потребностей.

Следует отметить, что во многих развитых странах налоговое

бремя на физических лиц действительно выше, чем на юридических лиц, поскольку

такое построение налоговой

системы — это более сильный

стимул для развития экономики. Снижение налогового бремени на юридические лица

способствует увеличению их количества и росту производства, что обеспечивает

рост числа занятых.

Однако реализация фискальной функции налогов имеет

объективные и субъективные ограничения. При недостаточности налоговых

поступлений и невозможности сокращения государственных расходов приходится

прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним

и внешним государственным, региональным, местным займам. Размещение займов

приводит к образованию государственного долга.

Однако обслуживание государственного

долга за счет бюджета потребует

повышения налогов в будущем (роста налоговых ставок, введения новых налогов).

Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми

ограничениями, вызовет усиление недовольства налогоплательщиков и спад

производства, что побудит к размещению новых займов. Возникнет опасность

становления финансовой пирамиды, а значит, финансового краха. Отечественный

опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и

девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду

производства и соответственно к уменьшению поступления по налогу на прибыль

организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет

реализации фискальной функции налогов в период спада деловой активности,

снижается, поскольку величина поступлений налогов в бюджет непосредственно

зависит от величины доходов плательщиков.

Итак, фискальная функция налогообложения —

основная функция налогообложения. Исторически наиболее древняя и одновременно

основная: налоги являются преимущественной составляющей доходов

государственного бюджета. Реализация функции осуществляется за счёт налогового

контроля и налоговых санкций, которые обеспечивают максимальную собираемость

установленных налогов и создают препятствия к уклонению от уплаты

налогов. Проще говоря, это сбор налогов в пользу

государства. Благодаря данной функции реализуется главное предназначение

налогов: формирование и мобилизация финансовых

ресурсов государства. Все остальные функции налогообложения —

производные от фискальной. Во всяком случае, наряду с чисто

финансово-фискальными целями налоги могут преследовать и другие, например,

экономические или социальные. Иначе говоря, финансовые цели, будучи самыми

существенными, не являются исключительными.

Регулирующая функция имеет особое значение в современных условиях антикризисного

регулирования, активного воздействия государства на экономические и социальные

процессы. Данная функция связана во временном аспекте с распределением

налоговых платежей между юридическими и физическими лицами, сферами и отраслями

экономики, государством в целом и его территориальными образованиями. Данная

функция позволяет регулировать доходы разных групп населения. Налоговое

регулирование реализуется через систему льгот и систему налоговых платежей и

сборов.

Цель применения налоговых льгот — сокращение размера

налоговых обязательств плательщика. В зависимости оттого, на изменение какого

элемента структуры налога направлены льготы, они могут подразделяться на

изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение

из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под

скидками понимаются льготы, направленные на сокращение налоговой базы. В

отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами,

а с расходами налогоплательщика, иными словами, плательщик имеет право

уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им

расходов на цели, поощряемые государством. Налоговый

кредит — это льгота, направляемая

на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые

кредиты принимают следующие формы:

·

снижение налоговой ставки;

·

сокращение окладной суммы (полное освобождение от уплаты налога на

определенный период – получило название налоговых каникул); [2]

·

возврат ранее уплаченного налога или его части;

·

отсрочка и рассрочка уплаты налога, в том числе инвестиционный

налоговый кредит;

·

зачет ранее уплаченного налога;

·

замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование

финансово-хозяйственной деятельности производителей товаров и услуг через

систему налоговых платежей и сборов, аккумулируемых государством и

предназначенных для восстановления израсходованных ресурсов (прежде всего

природных), а также для расширения степени их вовлечения в производство в целях

достижения экономического роста. Эти отчисления имеют, как правило, четкую

отраслевую направленность. К такого рода налогам и сборам правомерно отнести

налог на пользование недрами, налог на воспроизводство минерально-сырьевой

базы, сбор за право пользования объектами животного мира и водными

биологическими ресурсами, лесной налог, водный налог, экологический налог,

налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере

производства, но и через платежеспособность физических лиц — на рынке спроса и

предложения на товары и услуги, в сфере обмена и потребления.

Регулирующая функция налогообложения — направлена на решение посредством

налоговых механизмов тех или иных задач экономической политики государства. По

мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в

обществе исключительно для регулирования экономических отношений. В рамках

регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

·

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или

иных экономических процессов. Она реализуется через систему льгот и

освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям

инвалидов, сельскохозяйственным производителям, организациям, осуществляющим

капитальные вложения в производство и благотворительную деятельность,

и т. д.

·

Дестимулирующая подфункция налогообложения — направлена на установление через

налоговое бремя препятствий для развития каких-либо экономических процессов.Она реализуется через повышение налоговых ставок с целью

ограничить отдельные виды деятельности, которые не поощряются государством.

·

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление

используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство

минерально-сырьевой базы, плата за воду и т. д.

Социальная функция налогов тесно

связана с фискальной и регулирующей функциями посредством условий взимания

подоходного и поимущественного налогов. Налоги взимаются в большем размере с

обеспеченных слоев населения, при этом значительная их доля должна в виде

социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции

налогов, предусмотренных частью второй НК РФ, относятся страховые платежи;

кроме того, применительно к налогу на доходы физических лиц предусматриваются

перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов;

профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень

доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период

экономических кризисов, когда большая часть населения нуждается в социальной

защите.

На практике в российской налоговой системе социальная функция

налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего

связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической

литературе упоминаются и другие, дополнительные их функции:

Функция ограничения экономически необоснованного роста прибыли

монопольных производителей на рынке товаров и услуг, а также социально

неоправданных доходов граждан;

Антиинфляционная функция — ограничение роста цен и доходов при

поддержании сбалансированности стоимости ВВП и поступающих в распоряжение

государства и предприятий финансовых ресурсов, используемых на потребление и

накопление.

Таким образом социальная(распределительная)

функция налогообложения — состоит в перераспределении общественных

доходов (происходит передача средств в пользу более слабых и незащищённых

категорий граждан за счёт возложения налогового бремени на более сильные

категории населения).

Контрольная функция налогообложения —

позволяет государству отслеживать своевременность и полноту поступлений в

бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Контрольная функция создает предпосылки для соблюдения стоимостных

пропорций в процессе образования и распределения доходов разных субъектов экономики.

Благодаря ей оценивается эффективность каждого налогового канала и «налогового

пресса» в целом, выявляется необходимость внесения изменений в налоговую

систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно

отождествлять с налоговым контролем [3], осуществляемым налоговыми и таможенными

органами, органами государственных внебюджетных фондов. Задача перечисленных

ведомств — контроль за соблюдением налогового законодательства посредством

налоговых проверок в разных формах.

Классификация

налогов.

Различные налоги

неодинаково действуют на отдельные группы экономических агентов, кроме того,

они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту:

·

прямые;

·

косвенные.

Прямые налоги взимаются непосредственно с

физических и юридических лиц, а также с их доходов. К прямым налогам относятся

налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды

деятельности, товары и услуги. Среди косвенных налогов основными являются налог

на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Для некоторых продовольственных товаров, книг и товаров

для детей в настоящее время действует также пониженная ставка 10 %; для

экспортируемых товаров — ставка 0 %. Чтобы экспортер получил право на

нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый

орган заявление о возврате НДС и комплект подтверждающих документов.

Классическое требование к соотношению систем косвенного и прямого

налогообложения таково:

фискальную функцию выполняют преимущественно косвенные налоги, а на прямые

налоги возложена в основном регулирующая функция. В данном случае фискальная

функция — это, в первую очередь, формирование доходов бюджета. Регулирующая

функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов

накопления капитала, уровня платежеспособного спроса населения. Регулирующий

эффект прямых

налогов проявляется в дифференциации налоговых ставок, льготах.

Посредством налогового регулирования государство обеспечивает баланс

корпоративных и общегосударственных интересов, создает условия для ускоренного

развития определенных отраслей, стимулирует увеличение рабочих мест и

инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру

совокупного спроса и посредством этого влияния могут содействовать или

препятствовать производству. От налогов зависит соотношение издержек

производства и цены товаров.

Главное

достоинство косвенных налогов заключается в их высоких фискальных качествах,

которыми объясняется широкое распространение и сильное развитие этих налогов.

Виды налогов по субъекту в России: [4]

·

федеральные

налоги и сборы

·

региональные

налоги

·

местные

налоги

К федеральным налогам и сборам относятся [5]:

·

налог

на добавленную стоимость

·

акцизы

·

налог

на прибыль организаций

·

налог

на доходы физических лиц

·

налог

на добычу полезных ископаемых

·

сборы

за пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

·

водный

налог

·

государственная

пошлина

Региональные

налоги — налоги, устанавливаемые Налоговым

кодексом Российской Федерации и

вводимые в действие законами субъектов Российской Федерации, обязательные к

уплате на территории соответствующих субъектов Российской Федерации. К

региональным налогам относятся [6]:

·

налог

на имущество организаций

·

налог

на игорный бизнес;

·

транспортный

налог

Местные налоги —

это налоги, устанавливаемые Налоговым кодексом Российской Федерации и вводимые

в действие нормативными правовыми актами представительных органов местного

самоуправления и обязательные к уплате на территориях соответствующих

муниципальных образований [7]. Местные налоги — это:

·

земельный

налог

·

налог

на имущество физических лиц

При установлении регионального и местного налога

законодательными органами субъектов Федерации и представительными органами

местного самоуправления определяются следующие элементы налогообложения: ставки

в пределах, установленных Налоговым кодексом, порядок и сроки уплаты налога.

Кроме того, они могут в порядке и пределах, предусмотренных Кодексом,

устанавливать налоговые льготы, основания и порядок для их использования

налогоплательщиком.

Виды налогов по принципу целевого

использования:

·

маркированные;

·

немаркированные.

Маркировкой называют увязку налога с конкретным

направлением расходования средств. Если налог имеет целевой характер и

соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен

не используются, то такой налог называется маркированным. Примерами

маркированных налогов могут быть платежи в пенсионный

фонд, фонд обязательного

медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными.

Преимущество немаркированных налогов заключается в том, что они обеспечивают

гибкость бюджетной политики — они могут расходоваться по усмотрению

государственного органа по тем направлениям, которые он считает необходимым.

Также принято различать аккордные и подоходные налоги. Первые государство

устанавливает вне зависимости от уровня дохода экономического агента. Под

последними же подразумевают налоги, составляющие какой-то определённый процент

от дохода. Данную зависимость показывает либо предельная

ставка налога, которая объясняет, насколько увеличивается налог при увеличении

дохода на одну денежную единицу, либо средняя

ставка налога: просто отношение суммы взимаемого налога к величине дохода [1]

Подоходные налоги сами делятся на три типа:

·

пропорциональные

(доля налога в доходе, или средняя ставка налога с ростом дохода);

·

прогрессивные

(доля налога в доходе с ростом дохода увеличивается);

·

регрессивные

(доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные

налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать

государству. Как правило, для взимания подоходного налога устанавливается

прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог

по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в

доходе более бедной части населения. Регрессивный характер налога проявляется в

том случае, если налог установлен в фиксированном размере на единицу товара.

Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход

меньше.

Виды налогов в зависимости от источников

их покрытия:

·

налоги,

расходы по которым относятся на себестоимость продукции (работ, услуг):

·

земельный

налог;

·

налог

на пользователей автомобильных дорог, налог с владельцев транспортных средств,

сборы за использование природных ресурсов;

·

налоги,

расходы по которым относятся на выручку от реализации продукции (работ, услуг):

·

НДС;

·

акцизы;

·

экспортные

тарифы;

·

налоги,

расходы по которым относятся на финансовые результаты:

·

налоги

на прибыль, имущество предприятий, рекламу;

·

целевые

сборы на содержание, благоустройство и уборку территории;

·

налог

на содержание жилищного фонда и объектов социальной сферы;

·

сбор

на нужды образовательных учреждений;

·

сборы

за парковку автомобилей;

·

налоги,

расходы по которым покрываются из прибыли, остающейся в распоряжении

предприятий. К этой группе относится часть местных налогов: налог на

перепродажу автомобилей и вычислительной техники, лицензионный сбор за право

торговли, сбор со сделок, совершаемых на биржах, налог на строительство

объектов производственного назначения в курортных зонах и др.

1.4

Принципы налогообложения

В финансово-бюджетной системе существуют отношения по поводу

формирования и использования финансов государства:

бюджета и внебюджетных фондов. Она призвана обеспечивать

эффективную реализацию социальной, экономической, оборонной и других функций

государства. Важной «артерией» финансово-бюджетной системы являются налоги.

Налоги возникли вместе с товарным производством, разделением

общества на классы и появлением государства, которому требовались средства на

содержание армии, судов, чиновников и другие нужды.

«В налогах воплощено экономически выраженное существование

государства», — подчеркивал К. Маркс. В эпоху становления и развития

капиталистических отношений значение налогов стало усиливаться: для содержания

армии и флота, обеспечивающих завоевание новых территорий — рынков

сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Исходя из необходимости наиболее полного удовлетворения

потребностей государства в финансовых ресурсах государство устанавливает

совокупность налогов, которые должны взиматься по единым правилам и на единых

принципах. Первые такие принципы были сформулированы Адамом Смитом, который в

своем труде «Исследование о природе и причинах богатства народов», изданном в

1776 г., впервые сформулировал четыре основных принципа налогообложения.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов

государства соразмерно получаемым доходам и возможностям.

Принцип определенности: налог,

который должен уплачивать каждый, должен быть точно определен, определено время

его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику,

так и всякому другому.

Принцип экономности: должна быть

обеспечена максимальная эффективность каждого конкретного налога, выражаемая в

низких издержках государства на сбор налогов и содержание налогового аппарата.

Иными словами, административные расходы по управлению налоговой системой и

соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый

налог должен взиматься в такое время и таким способом, какие удобны для

налогоплательщика. Это означает устранение формальностей и упрощение акта

уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил

фундамент (начало) теоретической разработки принципиальных основ

налогообложения.

Немецкий экономист Адольф Вагнер расширил перечень ранее предложенных

принципов, изложив их в девяти основных правилах, объеденных в четыре группы.

Финансовые принципы:

·

достаточность налогообложения, т.е. налоговых поступлений должно

быть достаточно для покрытия государственных расходов;

·

эластичность, или подвижность, налогообложения, т.е. государство

должно иметь возможность вводить новые и отменять действующие налоги, а также

варьировать налоговые ставки.

Экономике-хозяйственные принципы:

·

надлежащий выбор объекта налогообложения, т.е. государство должно

иметь возможность устанавливать объект налогообложения;

·

разумность построения системы налогов, считающейся с последствиями

и условиями их предложения.

Этические принципы:

·

всеобщность налогообложения;

·

равномерность налогообложения.

Принципы налогового администрирования:

·

определенность налогообложения;

·

удобство уплаты налогов;

·

максимальное уменьшение издержек взимания.

Таким образом, в теории налогообложения была заложена основа

системы принципов налогообложения, сочетающей в себе интересы как государства,

так и налогоплательщиков.

1.4

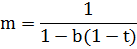

Мультипликатор

Налоговый мультипликатор (Taxmultiplier)

(mt) – это показатель, показывающий зависимость между объемом

выпуска и изменением налогов.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект,

и наоборот (формула 1)

(1)

(1)

∆G

– изменения государственные расходы

b

– предельная склонность к сбережению

Снижение налогов увеличивает частный спрос и объем выпуска, а их

увеличение снижает его. Так как потребительские расходы зависят от величины

налоговой ставки, то с ее учетом налоговый мультипликатор примет вид,

представленные в формуле (2)

(2)

m

–

мультипликатор

t

– предельная налогавая ставка

2.

РОЛЬ НАЛОГОВ

2.1

формировании государственного бюджета в Российской Федерации

Виды государственных доходов.

Доходы

бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет

безвозмездных перечислений [8].

В доходы

бюджета текущего года зачисляется остаток средств на конец предыдущего года.

К налоговым

доходам относятся предусмотренные налоговым законодательством РФ федеральные,

региональные и местные налоги и сборы, а также пени и штрафы.

В доходы

федерального бюджета зачисляются собственные налоговые доходы федерального

бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих

доходов бюджетам других уровней бюджетной системы Российской Федерации. В

доходы федерального бюджета полностью поступают собственные неналоговые доходы.

В процессе исполнения федерального бюджета в его доходы могут поступать

средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные

перечисления. В доходы федерального бюджета зачисляется остаток средств на

конец предыдущего года [9].

Доходы

бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых

доходов, за исключением доходов, передаваемых в порядке регулирования местнымбюджетам

[10].

Доходы

местных бюджетов формируются за счет собственных доходов и доходов за счет

отчислений от федеральных и региональных регулирующих налогов, и сборов. В

местные бюджеты полностью поступают доходы от продажи и использования

имущества, находящегося в муниципальной собственности; доходы от платных услуг,

оказываемых органами местного самоуправления бюджетными учреждениями,

находящимися в ведении органов местного самоуправления и другие доходы[11].

Доходная часть государственного бюджета состоит из трех основных частей:

·

налоговые

доходы

·

неналоговых

доходов

·

доходов

целевых бюджетных фондов

Налоговые —

доходы

от предусмотренных законодательством Российской Федерации о налогах и сборах

федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными

налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по

ним. Они подразделяются на:

·

Налоги

на прибыль -доходы от уплаты налога на прибыль организаций и налога на доходы

физических лиц.

·

Налоги

на товары (работы, услуги), реализуемыена территорииРоссийской Федерации —доходы

от уплаты налога на добавленную стоимость на товары (работы, услуги),

реализуемые на территории РФ, и акцизов по подакцизным товарам (продукции),

производимым на территории РФ.

·

Налоги

насовокупный доход—доходы от уплаты

налога, взимаемого в связи с применением упрощенной системы налогообложения;

единого налога на вмененный доход для отдельных видов деятельности; единого

сельскохозяйственного налога; налога, взимаемого в связи с применением

патентной системы налогообложения; торгового сбора.

·

Налоги

на товары,ввозимые на территориюРоссийской Федерации—

доходы

от уплаты налога на добавленную стоимость на товары, ввозимые на территорию РФ,

и акцизов по подакцизным товарам (продукции), ввозимым на территорию РФ.

·

Налоги

наимущество—доходы от уплаты налога на

имущество организаций и физических лиц; транспортного налога с организаций и

физических лиц; налога на игорный бизнес; земельного налога с организаций и

физических лиц.

·

Налоги,

сборы ирегулярные платежи за

пользование природнымиресурсами— доходы от

уплаты налога на добычу полезных ископаемых; регулярных платежей за добычу

полезных ископаемых (роялти) при выполнении соглашений о разделе продукции;

водного налога; сборов за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов.

·

Государственнаяпошлина—сбор,

взимаемый с организаций и физических лиц при их обращении в государственные

органы, органы местного самоуправления, иные органы и к должностным лицам,

которые уполномочены в соответствии с законодательными актами РФ,

законодательными актами субъектов РФ и нормативными правовыми актами органов

местного самоуправления, за совершением в отношении этих лиц юридически

значимых действий, за исключением действий, совершаемых консульскими

учреждениями РФ.

·

Задолженность

и перерасчеты по отмененным налогам, сборам и иным обязательным платежам —задолженность и перерасчеты по

следующим отмененным налогам и сборам: налогу на прибыль организаций; акцизам

на природный газ; платежам за пользование природными ресурсами; налогам на

имущество, транспорт, землю; единому социальному налогу; недоимке, пеням,

штрафам по взносам в фонды; налогу, взимаемому в виде стоимости патента в связи

с применением УСН; задолженность по налогам и сборам, образовавшаяся у

налогоплательщиков после даты перерегистрации в соответствии с

законодательством РФ, зачисляемая в бюджет Республики Крым и города

федерального значения Севастополь; переплата по налогам и сборам, установленным

в Республике Крым и городе федерального значенияСевастополь, образовавшаяся в

переходный период ; прочим налогам и сборам.

Неналоговых же доходов —

это платежи, которые классифицируются по характеру их поступления в бюджет и

включают в себя возмездные операции от прямого предоставления государством

разных видов услуг, а также некоторые безвозмездные платежи в виде штрафов или

иных санкций за нарушение законодательства. К ним относятся:

·

Страховые

взносы наобязательное социальноестрахование—обязательные

платежи по обязательному страхованию на случай временной нетрудоспособности

(болезни), обязательному страхованию в связи с материнством, обязательному

страхованию от несчастных случаев на производстве и профессиональных

заболеваний, обязательному медицинскому страхованию, обязательному пенсионному

страхованию, обязательному страхованию на случай смерти застрахованного лица

или несовершеннолетнего члена его семьи.

·

Доходы

отвнешнеэкономическойдеятельности - доходы от внешнеторговой, инвестиционной и

иной деятельности, включающей производственную кооперацию, в области

международного обмена товарами, информацией, работами, услугами, результатами

интеллектуальной деятельности (правами на них): доходы от уплаты таможенных

пошлин и таможенных сборов и др.

·

Доходы

от использованияимущества, находящегосяв государственной

имуниципальнойсобственности—доходы,

получаемые в виде арендной либо иной платы за передачу в возмездное пользование

государственного и муниципального имущества, за исключением имущества бюджетных

и автономных учреждений, а также имущества государственных и муниципальных

унитарных предприятий, в том числе казенных, и др.); средства, получаемые в

виде процентов по остаткам бюджетных средств на счетах в Центральном банке РФ и

в кредитных организациях; средства, получаемые от передачи имущества,

находящегося в государственной или муниципальной собственности (за исключением

имущества бюджетных и автономных учреждений, а также имущества государственных

и муниципальных унитарных предприятий, в том числе казенных, и др.), в залог, в

доверительное управление; плата за пользование бюджетными кредитами; доходы в

виде прибыли, приходящейся на доли в уставных капиталах хозяйственных

товариществ и обществ, или дивидендов по акциям; часть прибыли государственных

и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных

обязательных платежей; прочие доходы.

·

Платежи

при пользованииприродными ресурсами—неналоговые

платежи, предназначенные для пополнения доходной части бюджета и рационального

использования природных ресурсов, включающие плату за негативное воздействие на

окружающую среду, платежи при пользовании недрами, плату за пользование водными

биологическими ресурсами по межправительственным соглашениям, плату за

использование лесов, плату за пользование водными объектами, утилизационные

сборы и др.

·

Доходы

от оказанияплатных услуг икомпенсации затрат

государства—плата за

предоставление информации, содержащейся в Едином государственном реестре

налогоплательщиков, государственном адресном реестре, статистической информации

и др.; доходы от оказания информационных услуг; возмещение затрат

государственных (муниципальных) учреждений на содержание дирекций строительства

и проведение строительного контроля; доходы от возмещения расходов, понесенных

в связи с эксплуатацией государственного (муниципального) имущества,

закрепленного на праве оперативного управления

возмещение расходов по совершению исполнительных

действий судебными приставами; плата за пользование общежитием; доходы от

оказания медицинских услуг, предоставляемых застрахованным лицам в рамках

базовой программы обязательного медицинского страхования; плата за

заимствование материальных ценностей из государственного резерва; другие

аналогичные доходы.

·

Доходы

от продажиматериальных инематериальных активов— доходы

от продажи имущества и денежных средств, находящихся в федеральной

собственности, собственности субъектов РФ и муниципальных образований,

включающие в себя основные средства: здания, сооружения, машины и оборудование,

земельные участки; материальные запасы; интеллектуальную собственность:

гуд-вилл, изобретения, товарные знаки, программы ЭВМ, ноу-хау и др.;

имущественные права: права пользования природными ресурсами (землей, водными

ресурсами, недрами и пр.) и имуществом (зданиями и сооружениями,

оборудованием).

·

Административныеплатежи

и сборы—исполнительский

сбор, платежи, взимаемые государственными и муниципальными органами

(организациями) за выполнение определенных функций, лицензионные сборы,

консульские сборы, патентные и иные пошлины, средства, уплачиваемые импортерами

таможенным органам за выдачу акцизных марок и др.

·

Штрафы,

санкции, возмещение ущерба—поступления за

выпуск и реализацию продукции, изготовленной с отступлением от стандартов и

технических условий; санкции за нарушение порядка применения цен;

административные штрафы и иные санкции, включая штрафы за нарушение правил

дорожного движения; суммы, взыскиваемые с лиц, виновных в совершении

преступлений и недостаче материальных ценностей и др.

·

Прочие

неналоговыедоходы—невыясненные

поступления в бюджеты; возмещение потерь сельскохозяйственного производства,

связанных с изъятием сельскохозяйственных угодий; поступление средств,

удерживаемых из заработной платы осужденных; поступления капитализированных

платежей предприятий; перечисления нефтегазовых доходов; целевые отчисления от

государственных лотерей; денежные средства от реализации задержанных или

изъятых товаров; средства самообложения граждан и др.

·

Поступления

по урегулированию расчетов

между бюджетамибюджетной системыРоссийской Федерации—перечисления

из бюджетов (поступления в бюджеты) бюджетной системы Российской Федерации по

решениям о взыскании средств, предоставленных из иных бюджетов бюджетной

системы Российской Федерации и по урегулированию расчетов между бюджетами

бюджетной системы Российской Федерации по распределенным доходам.

Безвозмездные

поступления—поступающие в бюджет денежные

средства на безвозвратной и безвозмездной основе в виде дотаций, субсидий,

субвенций из других бюджетов бюджетной системы РФ, а также перечисления от

физических и юридических лиц, международных организаций и правительств

иностранных государств. Эти поступления делятся на:

·

Доходы

бюджетов бюджетной системы от возврата остатков субсидий,субвенций и иных

межбюджетных трансфертов, имеющих целевое назначение,прошлых лет—доходы

бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной

системы Российской Федерации и организациями остатков субсидий, субвенций и

иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет.

·

Безвозмездныепоступления

отдругих бюджетов бюджетной системыРоссийской Федерации—поступления

в форме дотаций и субсидий из других бюджетов бюджетной системы РФ; субвенций

из федерального бюджета и (или) из бюджетов субъектов РФ и иных межбюджетных

трансфертов.

·

Безвозмездные

поступленияот государственных

(муниципальных)организаций— предоставление

государственными (муниципальными) организациями грантов; поступления от

денежных пожертвований, предоставляемых государственными (муниципальными)

организациями; средства территориальных фондов обязательного медицинского

страхования, предоставляемые получателям средств бюджетов на осуществление

внедрения стандартов медицинской помощи, повышения доступности амбулаторной

помощи; безвозмездные поступления от государственной корпорации - Фонда

содействия реформированию жилищно-коммунального хозяйства на обеспечение

мероприятий по переселению граждан из аварийного жилищного фонда, по

капитальному ремонту многоквартирных домов, по модернизации систем коммунальной

инфраструктуры; прочие безвозмездные поступления от государственных

(муниципальных) организаций.

·

Безвозмездные

поступленияот негосударственныхорганизаций— предоставление

негосударственными организациями грантов; поступления от денежных

пожертвований; средства страховых медицинских организаций, поступившие в бюджет

на осуществление внедрения стандартов медицинской помощи, повышения доступности

амбулаторной помощи; средства пенсионных накоплений, поступившие от

негосударственных пенсионных фондов в бюджет Пенсионного фонда РФ; другие

поступления.

·

Безвозмездныепоступленияот

наднациональных

организаций—доходы от получения безвозмездных и

безвозвратных трансфертов, предоставленных наднациональными организациями и

правительствами иностранных государств.

·

Безвозмездныепоступления

отнерезидентов—предоставление нерезидентами

грантов; поступления от денежных пожертвований, предоставляемых нерезидентами

получателям средств бюджетов; прочие безвозмездные поступления от нерезидентов.

·

Возврат

остатков субсидий,субвенций и иных межбюджетных

трансфертов, имеющих целевоеназначение, прошлых лет—возврат

неиспользованных остатков субсидий, субвенций и иных межбюджетных трансфертов,

имеющих целевое назначение, прошлых лет из бюджетов бюджетной системы

Российской Федерации.

·

Прочие

безвозмездныепоступления—проценты, уплачиваемые

в случае нарушения сроков перечисления сумм по соглашениям между государствами

- членами Евразийского экономического союза, сумм ввозных таможенных пошлин,

сумм вывозных таможенных пошлин, сумм специальных, антидемпинговых и

компенсационных пошлин; безвозмездные поступления от физических и юридических

лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных

пожертвований, в отношении автомобильных дорог общего пользования; прочие

безвозмездные поступления.

Все

эти перечисления отображены на Рис. 1.1

[Все данные были взяты с Единый портал

бюджетной системы РФ #"Рисунок 2" src="/wimg/1/93975.files/image003.jpg">Рис.

1.1[12]

2.2 Роль налогов в

формировании финансов современного государства

Налоги являются

основной частью, основным источником бюджета РФ.

От размера

государственного бюджета, состава и соотношения его доходов и расходов зависят

реализация программ экономического и социального развития, устойчивость

финансового положения страны, уровень благосостояния граждан. Он может активно

влиять на экономическую активность, инвестиционную политику, совершенствование

структуры экономики, на развитие приоритетных отраслей и социальной сферы.

Центральным показателем госбюджета является величина его доходов. Доходы

бюджета выражают экономические отношения, возникающие у государства с

организациями, предприятиями и гражданами в процессе формирования бюджетного

фонда страны.

Применение налогов в качестве основного источника доходов бюджета является

одним из экономических методов управления и обеспечения взаимосвязи

общегосударственных интересов с коммерческими интересами предпринимателей и

предприятий, независимо от ведомственной подчиненности, форм собственности и

организационно-правовой формы предприятия. С помощью налогов определяются

взаимоотношения предпринимателей, предприятий всех форм собственности с

государственными и местными бюджетами, с банками, а также с вышестоящими

организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный

доход и прибыль предприятия.

По

данным единого портала бюджетной системы РФ[8] доходы бюджета РФ на 2015 год составляют

всего

доходов13 659,24млрд. руб.

Подробнее расписано в таблице, представленная ниже (табл.

1).

Таблица 1

|

Наименование

|

Значение млрд.руб

|

|

Налоговые доходы

|

8 590,56

|

|

Налоги, сборы и регулярные платежи за пользование природными

ресурсами

|

3 181,15

|

|

Налоги на товары (работы, услуги), реализуемые на территории

Российской Федерации

|

2 976,24

|

|

Налоги на товары, ввозимые на территорию Российской Федерации

|

1 839,19

|

|

Неналоговые доходы

|

4 808,41

|

|

Доходы от внешнеэкономической деятельности

|

3 295,26

|

|

Доходы от использования имущества, находящегося в

государственной и муниципальной собственности

|

|

Доходы от оказания платных услуг и компенсации затрат

государства

|

378,53

|

|

Безвозмездные поступления

|

260,28

|

|

Источник: единый

портал бюджетной системы РФ #"Рисунок 6"

src="/wimg/1/93975.files/image004.jpg">

Источник: единый

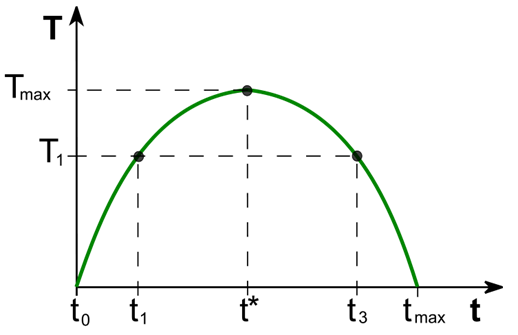

портал бюджетной системы РФ ставка; t* → налоговая ставка, которая максимизирует доход для бюджета;

ставки t1 и t3 дают одинаковые бюджетные поступления.

Продемонстрировано на рис 2.1

Рис.

2.1 Кривая Лаффера

Во-вторых, это «плоская»

система налогообложения и отсутствие налога на роскошь. Некоторые чиновники не

раз отправляли на рассмотрение законопроекта по изменению подоходного налога,

т.е. НДФЛ (налог на доход физических лиц). В нашей стране пропорциональный,

когда во многих странах прогрессивная, а в некоторых и с необлагаемым минимумом

ЗАКЛЮЧЕНИЕ

Налоги

олицетворяют собой ту часть совокупности финансовых отношений, которая связана

с формированием денежных доходов государства (бюджетных и внебюджетных фондов),

необходимых ему для выполнения собственных функций. Как составная часть

экономических отношений налоги (через финансовые отношения) относятся к

экономическому базису. Налоги являются объективной необходимостью, ибо

обусловлены потребностями поступательного развития общества. То, что налоги,

как форма изъятия части первичных доходов хозяйствующих субъектов и работающего

населения в пользу государства, объективно необходимы, по-видимому, не вызывает

сомнения у членов общества. Государству собираемые средства нужны для

выполнения принятых на себя функций, и требовать уничтожения налогов значило бы

требовать уничтожения самого общества.

Налоговая система

является одним из главных элементов рыночной экономики. Она выступает главным

инструментом воздействия государства на развитие хозяйства, определения

приоритетов экономического и социального развития. В связи с этим необходимо,

чтобы налоговая система России была адаптирована к новым общественным отношениям,

соответствовала мировому опыту.

Нестабильность наших

налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д.

несомненно играет отрицательную роль, особенно в период перехода российской

экономики к рыночным отношениям, а также препятствует инвестициям как

отечественным, так и иностранным. Нестабильность налоговой системы на

сегодняшний день - главная проблема реформы налогообложения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

[1] (Матвеева

Т. Ю. 10.2 Виды налогов // Введение

в макроэкономику. — «Издательский дом ГУ-ВШЭ»,

2007. — С. 404 - 408. — 511 с. — 3000 экз. — ISBN 978-5-7598-0611-0.)

[2]Налоговый кодекс российской федерации Статья 56. Установление и использование льгот по

налогам и сборам

[3] Налоговый кодекс российской федерации Статья 82. Общие положения о налоговом контроле

[4]Налоговый кодекс российской федерации Статья 12.

[5]Статья 13 Налогового кодека

[6]Статья 14

Налогового кодекса

[7]Статья15 Налогового кодекса

[8] Статья 41 Бюджетный

кодекс Российской Федерации

[9]Статья 49 Бюджетный кодекс Российской Федерации

[10]Статья 55 Бюджетный кодекс Российской Федерации

[11] п. 4 ст. 60 Бюджетный кодекс Российской Федерации

[12] Единый портал бюджетной системы РФ http://budget.gov.ru

СОДЕРЖАНИЕ

Введение 3

1. Налоги и их сущность

51.1Основные понятия

5

1.2 Функции налогов 51.3

Мультипликатор 11

1.4 Принципы налогообложения

16

2. Роль налогов 20

2.1 Формировании государственного

бюджета в Российской Федерации 20

2.2. Роль налогов в формировании

финансов современного государства30

2.3 Проблематика России

32

Заключение

35

Список литературы

36