Логіка керованості економічної безпеки підприємства

ЛОГІКА

КЕРОВАНОСТІ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

О.М.

ЛЯШЕНКО

Керованість економічної безпеки

підприємства: характер, принципи, обмеження

Розвиток ринкових механізмів

спровокував, а світова фінансова криза активізувала потребу у вирішенні проблем

щодо забезпечення економічної безпеки підприємств. Такий стан речей слід

визнати природним і звернути увагу на суттєвість та розгалуженість наукових

доробок з питань економічної безпеки підприємств. Попри це, теорія економічної

безпеки підприємств перебуває в стадії формування. З одного боку, нинішнє

ускладнення умов діяльності підприємств та, з іншого боку, потреба у

використанні нових підходів щодо посилення їх економічної безпеки зумовили

необхідність зміни розуміння останньої. Сутність такого розуміння полягає у

визнанні економічної безпеки підприємства об’єктом управління. Проте економічна

безпека підприємства є доволі специфічним об’єктом управління, особливості

якого у сучасній економічній та управлінській науці є практично невивченими.

Безперечно, ставлячись з повагою до наукових здобутків фундаторів теорії

економічної безпеки, розглянуті ними питання керованості економічної безпеки

підприємства слід визнати уривчасто-контурними.

Існує декілька причин утворення

такої наукової «білої плями», однією з яких є, недостатнє розуміння сутності

економічної безпеки підприємства. Як показали попередні дослідження (пп. 1.2 та

1.3), здебільшого розуміння економічної безпеки підприємства ототожнюють зі

станом чи характеристикою. Сам цей факт уже є істотною перешкодою для

здійснення управління економічною безпекою підприємства, оскільки управління

станом чи характеристикою ні із суто теоретичної, ні з практичної точки зору не

є коректним. Доказами на користь даного твердження можуть служити такі міркування.

Елементарне звернення до

електронного ресурсу економіко- математичного словника [339] дає змогу

з’ясувати, що під станом системи [state of system] (якою, безперечно, є

підприємство - прим, автора) розуміється її характеристика на конкретний

момент функціонування. Оскільки опис системи можна здійснити за допомогою

комплексу показників, то для того, щоб зясувати стан системи, слід визначити

значення таких показників, яких вони набувають у досліджуваний проміжок часу, а

точніше - момент часу, оскільки, здебільшого, такі значення є не просто

дискретними величинами, а такими, що мають точений характер. Кожна система може

мати множину допустимих станів, то її стан у момент часу - це лише точка в

просторі станів системи. Зрозуміло, що знання стану такої системи, як

підприємство, є атрибутом управління ним, проте для здійснення управління цього

атрибуту замало. Для того, щоб стан системи змінився, має здійснюватися певний

управлінський вплив на саму систему та її складові, а не на кінцеві чи проміжні

значення показників її стану. Отже, здійснені раніше наукові розробки,

узагальнені напрямом «управління економічною безпекою», не можна вважати

артефактом, але при цьому не слід погоджуватися із тлумаченням економічної

безпеки як стану чи характеристики об’єкту.

Інша причина, через яку керованість

економічної безпеки підприємства є слабко вивченою - це широко розповсюджена

наукова позиція щодо забезпечення економічної безпеки підприємства, а не

управління нею. З одного боку, така позиція є також наслідком розуміння

економічної безпеки підприємства як стану чи характеристики, а з іншого -

еволюцією цілей управління підприємством: якщо у 90-ті роки ХХ століття

цільовою установкою діяльності підприємств було саме забезпечення їх

економічної безпеки, тобто спрацьовувала захисна функція управління, то початок

ХХІ століття ознаменований «міграцією» цієї функції до числа суто управлінських

та керівних. І ще одна причина недостатнього вивчення керованості економічної

безпеки підприємства криється у традиційному розумінні поняття «керованість»,

яке має технічне походження та своїм корінням зобов’язана закритим системам, до

числа яких підприємство, звісно, не належить, тому маємо докладно розглянути

сутність даного поняття та можливості його застосування щодо економічної безпеки

підприємства.

Перш за все, маємо звернути увагу на

багатозначність поняття «керованість». У найзагальнішому, формальнішому

визначенні, керованість - це здатність цілісної системи адекватно сприймати

рішення та інші дії систем усіх рівнів керування, а також здійснювати їх

реалізацію [69]. Поняття повної керованості та дуальне до нього поняття повної

спостережуваності були вперше введені Р. Калманом у 1960 році. За визначенням

автора, перша з цих властивостей, тобто керованість, означає, що за допомогою обраного

належним чином керування з будь-якого початкового стану систему можна перевести

в будь-який бажаний кінцевий стан. Друга властивість, тобто спостережуваність,

означає, що за спостереженнями зовнішніх вихідних величин у поточний момент

часу завжди можна визначити початковий стан системи. Наявність цих двох

властивостей необхідна для побудови систем керування [114]. В авіації,

наприклад, керованість літака розглядається як його здатність відповідним чином

реагувати на команди управління. В теорії корабля - його здатність бути вертким

і, водночас, стійким на курсі [336]. В [322] керованість розглядається як

припустимість часової зміни процесів функціонування в бажаному напрямі, які

мають відбуватися під впливом керівних дій.

За дослідженнями, які проводяться у

рамках креативно-науко- вого напряму теорії вирішення винахідницьких задач (рос.

ТРИЗ - теория решения изобретательских задач), керованість - це характерна

ознака структур зі зворотним зв’язком. У рамках цього напряму, як синонім

керованості, використовується поняття «вепольність». Веполь - це модель частини

структури об’єкта, що змінюється, окремий випадок системи, в якому

використовується характерна символіка. Яким саме є стан частини структури

об’єкта, показує пояснювальна приставка. Тобто так само як і у випадку з

терміном «система», термін «веполь» сам по собі, без пояснювальної приставки, є

абстракцією, що показує тільки спосіб опису деякого виду стосунків. Наприклад,

протовеполь - це вепольна модель завдання, тоді як добудований протовеполь - це

вже модель зміненої частини структури. Таким чином, ланцюг вепольних схем є

ланцюгом процесів еволюції структури об’єкта. Насправді цей термін відображає

не керованість як таку, а відносну системну глибину або системний рівень, на

якому відбувається управління об’єктом. Керованість як така характеризується

ієрархією зворотних зв’язків [344].

В умовах глобалізації керування (government)

і керованість (governance) розглядається як політичний імператив [108].

Характерно, що в останнє десятиліття відбулася зміна позицій учених від

застосування поняття «управління» в значенні правління, контроль (government)

до використання у певному сенсі поняття «керованість» (governance) -

управління, керівництво. Спільність позицій полягає у визнанні прийнятності й

переваги концепції governance, яка відображає фундаментальні зміни у

способах управління світовим співтовариством на початку ХХ! століття [314].

Паралельно зазначимо, що розгляду питань керованості процесів забезпечення

економічної безпеки на макрорівні приділено певну увагу в деяких працях Д. М.

Шульмана [301].

В [319] керованість розуміють як

інтернаціональну взаємозалежність, соціокібернетичну систему, нову політичну

економіку й мережну структуру (governance as international, interdependence,

sociocybernetic system, new political economy and networs). Усі ці значення

терміна «керованість» мають відношення до таких управлінських технологій, у

рамках яких діяльність щодо здійснення управління фрагментована і розподілена

серед ширшої групи акторів, ніж це було раніше, так що жоден з них не може

контролювати результати діяльності, тоді як управління є процесом з координації

акторів.

Термін «керованість» достатньо часто

зустрічається в теорії і практиці менеджменту. Різні аспекти керованості

підприємства описані і проаналізовані багатьма вченими. Істотний внесок у

розвиток досліджень керованості підприємства внесли вчені- економісти, зокрема:

• системний підхід до

керованості організації застосовували Л. А. Базилевич, О. С. Виханський, В. Д.

Дорофеєв, А. П. Єгоршин, С. А. Жданов, А. Я. Кибанов, Б. З. Мільнер, І. Р.

Пригожин, І. Пригожин;

• закономірності

співвідношення керуючої та керованої підсистем вивчали Д. О. Аршакян, А. А.

Богданов, Е. М. Коротков, С. П. Никаноров, М. К. Уандикова, В. Н. Цигічко;

• принципи керованості

розглядали В. Г. Куликов, С. Ш. Лев на, А. А. Літягін, І. І. Римарева, Н. С.

Чернецова;

• межі керованості, у

т.ч. норму керованості, вивчали М. Васильєв, З. А. Кучкаров, Ю. П. Панібратов,

С. Д. Рєзник, З. П. Рум’янцева, В. А. Хитров;

• проблеми керованості

аналізували А. Н. Асаул, А. Б. Белоус, М. А. Васильєва, В. А. Дресвянніков, Б.

Г. Дятлов, М. В. Малаховська, Е. Г. Морозова, Ю. А. Музира, М. В. Рубцова, М.

С. Солодка, Ф. Є. Удалов.

Серед зарубіжних учених, які

досліджували питання керованості підприємства, необхідно відзначити І. Ансоффа,

І. Бентама, Дж. Гіга, В. А. Грейкунаса, П. Друкера, В. І. Кноррінга, І. Ю.

Стенгерса, А. Файоля.

Поняття «керованість», на думку

[238], є одним з фундаментальних протиріч, які виникають в управлінні

підприємством.

В одному випадку автор виправдовує

це поширене уявлення про керованість як про тотальний контроль, коли керівник

переконаний, що керованість визначається ступенем його контролю за всіма

процесами, які відбуваються в його організації. В іншому разі автор посилається

на не менш розповсюджену думку, що керованість - це ступінь досягнення мети. І

якщо для досягнення цієї мети потрібно надати велику автономію підлеглим, то це

не вважається за зниження керованості.

Соціально-економічна система, якою є

підприємство, характеризується такими рисами, як цілісність, організованість,

керованість, цілеспрямованість. Цілісність означає органічну єдність і

сумісність різних сторін та елементів системи, домінування в ній сукупності

економічних відносин, що відбивають її глибинну суть. Організованість - це

властивість соціально-економічної системи реагувати на підвищення складності

процесу управління шляхом зміни безлічі реалізованих у системі зв’язків, що

визначають рівень узгодження господарських інтересів. Керованість економічної

системи - це сукупність об’єктивних і суб’єктивних чинників, що забезпечують її

рівновагу. Цілеспрямованість економічної системи має на увазі чітке

усвідомлення цілей, які ставить перед собою суспільство [35, 190, 208 та ін.].

Розгляд властивостей соціально-економічної

системи в контексті проблематики управління її економічною безпекою,

безперечно, заслуговує на особливу увагу. На думку В. О. Василенка, керованість

- це така властивість соціально-економічної системи, яка визначається частиною

відомих зв’язків і визначає інформаційні умови узгодження господарських

інтересів [44]. Перш за все, слід звернути увагу на те, що усі властивості

підприємства як складної соціально-економічної системи є взаємопов’язаними та

взаємозалежними. Така особливість підприємства легко пояснюється загальною

логікою системотворення, за якою всі елементи системи є взаємопов’язаними між

собою, взаємодіючими та взаємозалежними. Власне питання, яке надалі стисло

розглядатиметься, стосується не стільки взаємодії елементів системи як такої,

скільки властивостей, які їй притаманні.

Отже, ключовою властивістю системи

управління, завдяки якому забезпечується цілісність діяльності підприємства,

вважається саме керованість. Що вища керованість, то більш цілісною є

діяльність підприємства. І навпаки, що більше в системі некерованих елементів,

то більше діяльність підприємства набуває фрагментарного характеру. Класичним

прикладом некерованої діяльності є літературний приклад про лебедя, рака і

щуку: зусиль докладається багато, а результат - нульовий. З цього випливає, що

результативність діяльності є прямо пропорційною ступеню узгодженості дій її

працівників. До речі, вітчизняна і зарубіжна економічні та управлінські науки

багаті на дослідження керованості, в основу яких покладено дії управлінського

персоналу підприємства. Наведемо декілька найбільш характерних прикладів таких

досліджень.

Так, на думку З. М. Рибалкіної

[238], керованість - це характеристика відносин між суб’єктом і об’єктом

управління. Вона відображає ступінь реагування об’єкта управління на

управлінську дію з боку суб’єкта, і, в той же час, керованість організації - це

ступінь реагування керованої підсистеми на управлінські рішення, які

ухвалюються підсистемою, що управляє. У рамках дослідження, виконаного З. М.

Рибалкіною [238], було здійснено спробу виміряти керованість за допомогою

показника, який ураховує ступінь реалізації управлінських рішень. Усі чинники,

що спричиняють некерованість організації, можна об’єднати в три основні групи:

професіоналізм керівника, комунікаційний процес і організаційна структура.

Тісний зв’язок цих чинників з рівнем керованості організації визначений у

результаті розрахунку коефіцієнта рангової кореляції Спірмена [238].

Так, основні чинники, що

безпосередньо впливають на ступінь керованості підприємства, виділені в [155],

згруповані в такий спосіб:

• діяльність

управлінського персоналу - менеджер, його індивідуальні якості і рівень

професіоналізму;

• організація

комунікаційного процесу - схема комунікативного процесу, що функціонує в

організації;

• форма побудови

організації - організаційна структура підприємства, регламенти та інструкції.

Ефективність управління такими

чинниками, на думку автора, безпосередньо пов’язана з підвищенням рівня

керованості організації [155].

Таким чином, практично всі науковці

зосереджують свою увагу на вивченні керованості підприємства з позицій його

внутрішнього середовища, тобто, вивчаючи стосунки між керованою та керівною

системами всередині підприємства, але майже не торкаючись питань керованості

підприємства з позицій його зовнішнього середовища. Питання керованості

економічної безпеки підприємства в сучасній науці досі не розглядалися, попри

те, що поняття «економічної безпеки підприємства» нерозривно пов’язано з такими

поняттями, як «уразливість» та «керованість». У найбільш загальному вигляді під

уразливістю будь-якого об’єкта розуміється втрата ним здатності до виконання

природних чи заданих функцій, яка формується під впливом загроз певного

походження та інтенсивності [336]. Уразливість підприємства характеризує

ступінь його підвладності зовнішнім та внутрішнім загрозам, тобто міру його

незахищеності від різних видів загроз. У теорії економічної безпеки

підприємства можна виділити пласт досліджень щодо уразливості підприємств до

загроз, щоправда, переважно зовнішнього походження.

Логіка керованості економічної

безпеки підприємства не може формуватися поза логікою управління складними

соціально-економічними системами, до числа яких належить підприємство. Логіка -

це наука про коректне мислення [13].

Логіка управління являє собою один

зі специфічних різновидів логіки людської діяльності, оскільки феномен

управління може розглядатись як різновид діяльності. Правда, ця діяльність має

дещо незвичайний характер, виступаючи діяльністю, що спрямована на організацію

успішної спільної діяльності різних груп людей. Вони традиційно розглядаються

як виконавці, тому управління їхньою спільною діяльністю має характер

своєрідної метадіяльності [13, с. 417].

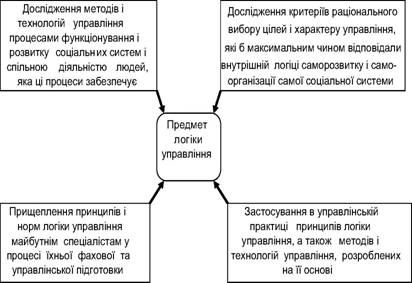

Основні передумови виникнення логіки

управління та необхідності її практичного застосування наведено на рис. 2.1.

Рис. 2.1 Об’єктивні передумови

формування логіки управління

Дуже важливого теоретичного і

практичного значення сьогодні набувають такі аспекти проблеми вибору цілей,

характеру та інструментарію управління і застосовуваних методів та шляхів його

здійснення, як істотна зміна цілей, змісту і характеру самої спільної

діяльності людей та їх міжособистісного спілкування у процесі виконання

функцій, що становлять сутність цієї діяльності. Відповідних змін зазнає також

система життєвих цінностей та ідеалів, розуміння ефективності управління та її

критеріїв. [13, с. 417]. Усе це істотно підвищує роль і значення логіки

управління, формуючи, водночас, предмет логіки управління (рис. 2.2).

Рис. 2.2 Об’єктивні передумови

формування логіки управління

За великим рахунком, вимогам логіки

управління сьогодні мають вважатися навіть система морально-етичних принципів,

життєвих цінностей і оцінок як окремих вчинків, так і поведінки особистості

керівника загалом у процесі здійснення ним функцій управлінської діяльності.

У загальній теорії управління під

керованістю підприємства традиційно розуміють можливість перевести систему з

одного стану в інший. Також керованість розглядають як характеристику здатності

підприємства реагувати на цілеспрямовані дії. Отже, логіка керованості лежить у

площині логіки управління і є її специфічною складовою. Подібно до того, як

менеджмент за своєю суттю є значно ширшим, ніж керування [15, 25, 159], логіка

управління за масштабом перевищує логіку керованості.

Наводячи приклади логіки керованості

підприємства, маємо обов’язково апелювати до представників сучасної московської

школи менеджменту, зокрема, в [230] розглядається метод оцінки ступеня

керованості компанії, який дозволяє розрахувати коефіцієнт керованості ще до

отримання фактичних результатів діяльності. Пропонований метод ґрунтується на

принципах економічної кібернетики й оперує даними, отримуваними зазвичай у ході

перед- проектного обстеження перед упровадженням інформаційних систем. Завдання

дослідження полягає в розробці методології кількісної оцінки коефіцієнта

керованості компанії. Під керованістю розуміється ступінь відповідності

результатів діяльності компанії тим управлінським рішенням, які ухвалюються

керівництвом.

Існуюча методика оцінки рівня

керованості підприємства пропонує розрахунок коефіцієнта керованості як

значення, зворотного величині відхилення фактичних результатів діяльності від

планованих. У пропонованому методі використовується моделювання діяльності

підприємства як взаємодії керованих підсистем, що управляють. Пропонується

такий метод оцінки коефіцієнта керованості компанії. Максимальний коефіцієнт

керованості - це такий показник, за якого будь-яка управлінська дія точно

досягає своєї мети. Розрахунок коефіцієнта керованості відповідно до

запропонованого методу може бути проведений на етапі проектування архітектури

інформаційної системи, що дозволить максимізувати його при впровадженні такої

системи. На думку самого автора [230], дана методика має істотні недоліки,

зокрема, пов’язані з тим, що її застосування можливе тільки після впровадження

інформаційної системи; результат даної методики є нестійким по відношенню до

випадкових чинників.

Отже, якщо логіку керованості можна

визначити як різновид логіки управління соціально-економічними системами,

«робочою зоною» якої є вплив керуючої системи на керовану, то сутність логіки

керованості економічної безпеки підприємства має зводитися до створення

підґрунтя щодо прийняття та реалізації легітимних, раціональних, економічно

обґрунтованих та виважених управлінських дій з боку підприємства щодо

встановлення бажаної міри його економічної свободи.

Економічна безпека підприємства,

вивчення якої може здійснюватись як з позицій системного, процесного або

функціонального чи ситуаційного підходу, є специфічним об’єктом дослідження.

Специфіка такого об’єкта полягає у неможливості досягнення повної керованості

економічної безпеки.

Традиційно усі процеси, що

відбуваються в організації, поділяються на дві групи: керовані і некеровані.

Керовані процеси - це процеси, що піддаються зміні у визначеному напрямку при

свідомому впливі на них. Некеровані - це процеси, спрямованість і характер яких

неможливо змінити з тих чи інших причин. Вони протікають за власними законами.

У результаті цих процесів усе одно станеться те, що повинно статися. Керовані і

некеровані процеси перебувають у певному співвідношенні і стані динамічних

змін, що відбивають, крім усього іншого, досконалість і мистецтво управління.

Керовані процеси за певних умов можуть стати неке- рованими, і навпаки.

Перевага некерованих процесів призводить до анархії і криз, превалювання

керованих процесів обмежене ефективністю управління й у відповідних умовах теж

призводить до кризових ситуацій. Крім того, що керовані процеси відтворюють

лише частину всіх процесів функціонування і розвитку організації, вони самі

мають ступінь управління, тобто є керованими до певної міри [44].

На думку А. Попова, принципові

причини неповної керованості підприємства в порядку убування, є такими: серед

елементів навіть невеликого, організаційно простого підприємства є люди, якими

важко управляти, передусім, через те, що від них завжди слід отримувати згоду

на «гру за правилами» та узгоджувати цілі; на діяльність підприємства впливає

не тільки керуюча система, але і зовнішнє середовище, керованість якого, у свою

чергу, є дуже низкою; що більшим є масштаб підприємства, то нижчим може бути

рівень його керованості [227, 228]. Дані висновки, мабуть, не позбавлені

логіки, але є доволі неповними та дещо спірними, зокрема, до числа дискусійних

належить останній доказ. Водночас, безперечно, справедливим є перше твердження,

яке базується на значущості впливу людського чинника, точніше опору персоналу

здійсненню керованості.

Дослідивши чинники, які актуалізують

необхідність розв’язання проблем щодо управління економічною безпекою

підприємства, та, спираючись на запропоноване тлумачення економічної безпеки,

квінтесенцією якого є міра економічної свободи підприємства, маємо зазначити,

що специфіка такого управління, будучи обмеженою діапазоном

«керований-некерований», постійно перебуває у хиткому стані між цими полярними

позиціями дихотомії. Зважаючи на те, що багато загроз носять суб’єктивний

характер і в основному визначаються логікою і суперечностями

суб’єктно-об’єктних стосунків, а також враховуючи ризикогенність будь-якої

соціальної дії, що має супроводжувати узгодження інтересів, носіями яких є

суб’єкти як зовнішнього, так і внутрішнього середовища підприємства, можна

виявити низку обмежень щодо здійснення управління економічною безпекою

підприємства.

Спираючись на такі міркування, можна

зробити припущення: не всі процеси є і можуть бути керованими, а керовані

процеси не можуть бути керованими абсолютно. До числа частково керованих,

зокрема, можуть належати процеси: розвиток підприємства, його

конкурентоспроможність, ризики, конфлікти. Така гіпотеза має пряме відношення і

до керованості економічної безпеки підприємства, тобто можна припустити й у

подальшому довести, що управління економічною безпекою підприємства належить до

класу частково керованих процесів.

Не вдаючись у рамках даного

дослідження до детального вивчення причин та чинників, вплив яких зумовлює

часткову керованість конкурентоспроможності, ризиків, конфліктів та деяких

інших процесів і явищ, зосередимося на детальному розгляді взаємообумовленості

і взаємозалежності економічної безпеки та розвитку підприємства. Обидва ці

явища, маючи процесний характер й суттєво впливаючи одне на одного, можуть одне

одному створювати і низку обмежень.

Рубіж ХХ-ХХІ століть ознаменований

посиленням інтенсивності процесів, що відбуваються в діяльності підприємств та

управлінні ними. З одного боку - це результат розвитку ринкових механізмів у

економіці України, який перебуває під активним впливом глобалізаційних

процесів, з іншого - наслідок активізації функціонування самих підприємств,

спричинений необхідністю їх існування та розвитку в непростих умовах, що

склалися. Здатність до розвитку промислових підприємств ускладнюється потребою

у своєчасній реакції на зміни в зовнішньому середовищі, а це, у свою чергу,

зумовлює доцільність формування підходів до забезпечення їх економічної

безпеки. В умовах глобалізації та євроінтеграції забезпечення економічної

безпеки підприємств набуває особливої актуальності, оскільки такі умови, з

одного боку, істотно розширюють можливості підприємств, а з іншого - породжують

численні загрози реалізації їх інтересів.

Маючи на меті забезпечення

економічної безпеки підприємства, розвиток, водночас, є одним з його головних,

життєво важливих інтересів. У свою чергу випереджальне реагування на загрози

інтересам підприємства, що іманентно притаманні його розвитку, є сутнісною

характеристикою економічної безпеки підприємства. Отже, вивчення взаємозалежності

та взаємообумовленості між економічною безпекою підприємства та його та

розвитком є дуже складним, неоднозначним та, на жаль, маловивченим питанням,

яке потребує концептуального обґрунтування в рамках сучасної парадигми

управління підприємствами.

Попри те, що питання забезпечення

економічної безпеки підприємств та їх розвитку є популярними у сучасній

економічній науці, в більшості випадків науковці досліджують такі питання

окремо, практично не висвітлюючи площини їх перетинання.

Дослідження взаємозалежності та

взаємообумовленості економічної безпеки та розвитку підприємства слід визнати

уривчастими та фрагментарними, яке спирається на наступні концептуальні

положення.

Перше. Економічна безпека

підприємства розглядається як динамічна категорія, що являє собою здатність

підприємства протистояти зовнішнім і внутрішнім загрозам шляхом

взаємоузгодження інтересів як його зовнішнього середовища, так і всередині його

внутрішнього середовища. Очевидно, що динамічність взаємоузгодження зазначених

інтересів підприємства великою мірою залежить від ступеня орієнтації

підприємства на розвиток.

Друге. Аргументами на користь

взаємообумовленості економічної безпеки підприємства та його розвитку є такі

твердження. Безпека будь-якої економічної системи характеризується великою

кількістю ознак стану зовнішнього і внутрішнього середовища її функціонування,

які впливають на загальний економічний розвиток, його стабільність, стійкість,

прогресивність. З одного боку, тут бачимо чинники, які унеможливлюють

економічне функціонування системи, її розвиток, реалізацію суспільної місії і

досягнення визначених нею цілей. З іншого боку, економічна безпека характеризує

стан, здатність і можливості системи протидіяти деструктивним чинникам, попри

їх середовище, внутрішнє чи зовнішнє. Економічна безпека - не тільки комплекс

заходів протидії загрозам, а і здатність системи забезпечити ці заходи,

здатність гарантувати стабільність розвитку і досягнення цілей розвитку [258].

Для однієї і тієї ж конкретної системи характеристика її стану як економічно

безпечного залежить від її бажаного майбутнього: якщо, наприклад, підприємство

прагне лише вижити в конкурентній боротьбі, то падіння обсягів продаж може

вважатися цілком безпечним; якщо ж його мета - розширити свою нішу на ринку, то

таке падіння являє собою явну загрозу, а поточному стану підприємства аж ніяк

не притаманна властивість безпеки [260, 261].

Третє. Поняття розвитку підприємства

та управління розвитком у нинішніх економічних дослідженнях знайшло певне

відображення у сучасній економічній науці, але про вивчення перетину цього

поняття з економічною безпекою наразі невідомо. Не занурюючись у філософські

глибини сутності поняття «управління розвитком», слід також зазначити, що дане

дослідження торкається суто категорії розвитку підприємства та його похідних і

спирається на запропоноване розуміння економічної безпеки підприємства.

Четверте. Попри на заявлений

мікрорівневий (рівень підприємства) формат дослідження, розгляд

взаємозалежності та взаємообумовленості економічної безпеки і розвитку підприємства

з багатьох причин не може обмежуватися лише таким рівнем. Серед головних причин

слід визначити такі:

• активна міграція

поняття «розвиток» і інструментів його вимірювання всіма рівнями ієрархії - від

макро- до мікрорівня;

• існування такої

ієрархії стосовно поняття економічної безпеки;

• конвергенція рівнів

ієрархії економічної безпеки;

• суттєвість впливу

стану розвитку великих промислових підприємств на економічний розвиток регіонів

та країни.

Дослідимо взаємозалежність

економічної безпеки підприємства і його розвитку та деяких його похідних.

Попередньо розглянемо сутнісні

характеристики категорії «розвиток». Під розвитком у [202] розуміється процес

закономірної зміни, переходу від одного стану до іншого, більш досконалого; від

старого якісного стану до нового, від простого до складного, від нижчого до

вищого. Відповідно до визначення на [333, 337 - 339, 361, 375], розвиток являє

собою спрямовану закономірну зміну, у результаті якої виникає новий якісний

стан об’єкта, його складу або структури. Розрізняють дві форми розвитку:

еволюційну, зв’язану з поступовими кількісними змінами об’єкта, та революційну,

що характеризується якісними змінами в структурі об’єкта. Виділяють висхідну

лінію розвитку - прогрес і спадну - регрес.

Висхідній лінії розвитку - прогресу

- відповідає концепція стійкого розвитку. Концепція стійкого розвитку (Sustainable

development) являє собою модель розвитку цивілізації, що виходить з

необхідності забезпечити світовий баланс між вирішенням соціально-економічних

проблем і збереженням навколишнього середовища [352.]. Уперше термін «стійкий

розвиток» уведений у доповіді «Наше спільне майбутнє», представленій у 1987 р.

Всесвітньою комісією ООН з навколишнього середовища і розвитку під керівництвом

Гру Харлема Брунтланда. Такою моделлю розвитку суспільства передбачалося

досягнення задоволення життєвих потреб нинішнього покоління людей не за рахунок

позбавлення такої можливості майбутніх поколінь.

Необхідність прийняття концепції

стійкого розвитку обумовлена загальнопланетарною загрозою деградації

навколишнього середовища. Ця загроза викликана негативними наслідками

науково-технічного прогресу. Вона посилюється вибухонебезпечним приростом

населення в країнах, що розвиваються. Усе це поглиблює дисбаланс між природою,

людиною і суспільством. Можливість переходу на рейки стійкого розвитку

пов’язана з вирішенням або принаймні з пом’якшенням низки корінних протиріч між

національно-державними інтересами й інтересами світового співтовариства,

інтересами окремих країн і регіонів, вимогами стійкого розвитку й інтересами

транснаціональних корпорацій (ТНК) та ін. Тому такий перехід потребує

формування ефективних механізмів природоохоронного регулювання та припускає

розвиток нових ресурсозберігаючих і екологічно чистих технологій. На

Конференції ООН з навколишнього середовища і розвитку (КОСР) у червні 1992 р. в

Ріо-де-Жанейро була прийнята Декларація, в якій проголошені зобов’язання держав

щодо основних принципів досягнення нашою цивілізацією стійкого розвитку.

У такому контексті концепцію

стійкого розвитку можна розглядати з огляду на глобальний або, щонайменше,

макрорівневий тип економічної безпеки, підкреслюючи при цьому очевидність

взаємозалежності стійкого розвитку із екологічною складовою такої безпеки. І

хоча детальний розгляд такої взаємозалежності перебуває за межами даного

дослідження, маємо зазначити, що досягнення цивілізацією стійкого розвитку

великою мірою залежить від темпів стійкого розвитку підприємств.

Сучасна економічна теорія

менеджменту та практика формування ринкової моделі управління підприємством в

Україні передбачають також з’ясування методології та створення умов

забезпечення життєвого циклу підприємства як запоруки економічної безпеки і

сталого розвитку економіки України [54].

Життєвий цикл підприємства

укладається у складові етапи його руху, індивідуального відтворення: створення

підприємства, його становлення і розвиток, можливість кризового стану, санація,

банкрутство, відродження. Щодо теоретичного тлумачення життєвого циклу

підприємства, то це «вічний двигун», оскільки первинна ланка економіки, де

створюються всі без винятку товари виробничого й особистого споживання, не може

завершити своє функціонування та зникнути з економічного простору суспільного

відтворення. Щодо практичного функціонування підприємства, то сучасні умови

господарювання виводять підприємства за межі збереження їх індивідуального

відтворення і безперервності проходження етапів життєвого циклу [54].

Ефективне проходження підприємством

етапів його життєвого циклу водночас забезпечує його економічну безпеку, тобто

ефективне використання речових та людських ресурсів і забезпечення стабільного

функціонування та суспільного відтворення. На жаль, сучасний стан економічного

розвитку України не дає оптимізму щодо можливості забезпечення умов ефективного

життєвого циклу підприємства та його економічної безпеки в сучасних умовах

господарювання. Існує загроза життєвому циклу підприємств в Україні. Складові

загрози перебувають у зовнішньому середовищі діяльності підприємств, тобто на

рівні макрое- кономіки, і в індивідуальному відтворенні підприємств, тобто на

рівні мікроекономіки [54].

Стійкий розвиток підприємства

формується під безпосереднім впливом чинників зовнішнього та внутрішнього

середовища і визначає здатність підприємства досягати мети свого розвитку у

відповідності із наявним ресурсним забезпеченням і вимогами ринку. Дослідження

стійкого розвитку підприємства, яке розглядається як складна відкрита

соціально-економічна система, проводяться шляхом використання елементів

концепції стійкого розвитку в поєднанні з положеннями теорії стійкості

соціально-економічних систем.

Таким чином, можна зробити висновок,

що для забезпечення стійкого розвитку підприємства необхідно забезпечити стійке

економічне зростання, яке являє собою здатність господарюючого суб’єкта

нарощувати обсяги виробництва і реалізації продукції за умови підвищення

ефективності використання наявних ресурсів і зменшення ступеня впливу зовнішніх

факторів на умови і параметри діяльності з дотриманням принципів ефективності

діяльності. У свою чергу, стійке економічне зростання також має визначатися

певним набором чинників і умов, за яких ці чинники сприятимуть досягненню цілей

підприємства в напрямку стійкого економічного розвитку.

Аналіз світового економічного

розвитку переконливо показує, що в умовах глобальної трансформації національних

політичних, економічних і соціальних систем різко зростає роль економічних

чинників. Економізація розвитку і його інтеграція стали однією з головних

закономірностей сучасного історичного етапу, під впливом якої формується нова

глобальна економіка [352]. На тлі цих процесів стає ще більш очевидною і

посилюється взаємозалежність та взаємообумовленість економічної безпеки та

розвитку на всій вертикалі - від макрорівня до мікрорівня. Так, в [64, с. 415]

наголошується на тому, що економічна безпека характеризується таким станом

національної економіки, який дозволяє зберігати стійкість до внутрішніх і

зовнішніх загроз, здатність до розширеного самовідтворення, спроможний

задовольняти потреби особи, сім’ї, суспільства, держави. При аналізі

економічної безпеки в контексті наведеного тлумачення передусім виділяють три

основні чинники:

• економічна

незалежність;

• стійкість і

стабільність національної економіки;

• здатність до

саморозвитку і прогресу.

Під здатністю до саморозвитку і

прогресу як чинників національної, тобто макрорівневої, економічної безпеки,

розуміється можливість вибору власної моделі розвитку, спроможність самостійно

реалізовувати і захищати національні економічні інтереси, здійснювати постійну

модернізацію виробництва, ефективну інвестиційну та інноваційну політику,

розвивати інтелектуальний та духовний потенціал країни [64, с. 416].

Економічний розвиток є

багатофакторним процесом, розуміння проблем і перспектив якого має важливе

значення для економіки України в цілому та, зокрема, її промислового сектору,

оскільки може виступати підґрунтям як для розробки стратегічних напрямків

трансформації промислових підприємств, так і для формування способів

забезпечення їх економічної безпеки. Поняття економічної безпеки і розвитку

підприємства у даному разі перебувають у стані «пліч-о-пліч», відіграючи роль

двох сторін одного процесу. Поняття економічної безпеки і розвитку підприємства

своїй орієнтації на процес зобов’язані змінам у часі і просторі.

Економічний розвиток підприємства

розглядається як багато- факторний процес, котрий віддзеркалює еволюцію

економіко-ор- ганізаційного механізму управління підприємством. З огляду на це,

в [152] центр менеджерської діяльності поставлено «вимогу гармонійної

інтеграції факторів зовнішнього і внутрішнього впливу на підприємство з тим,

щоб забезпечити синергетичний ефект і реалізувати основну мету виробничої

діяльності підприємства - максимізацію прибутку». Таку точку зору не можна

визнати абсолютно безперечною, але однозначно дуже близькою, практично тотожною

запропонованому поняттю економічної безпеки підприємства.

Теорії економічного росту хоча і є

макрорівневими, та визнаються такими, що можуть бути використовуваними при

побудові механізмів управління ефективним розвитком підприємств. Отже, ще одним

видом розвитку є ефективний розвиток. Одну із наукових версій ефективного

розвитку розглянуто в [67]. Поняття ефективного розвитку промислових

підприємств в [67, с. 57] розглядається як комплекс особливостей і умов

функціонування продуктивних сил та виробничих відносин, а також життєдіяльності

соціуму промислових міст і центрів, при якому забезпечується процес розширеного

та пролонгованого відтворення і збереження природного середовища.

Розробку концепції ефективного

розвитку промислових підприємств з урахуванням регіональних особливостей і

тенденцій в [67, с. 23] пов’язано безпосередньо з оцінкою результативності

розвитку. Висунуту ідею можна вважати слушною, зазначивши, що дану концепцію

побудовано у занадто тісному зв’язку з макро- та мезорівнйевими теоріями

розвитку. Доказом цього може слугувати те, що ефективний розвиток, передусім,

пов’язано з дією таких чинників, як ріст кількості та якості застосовуваної

праці, накопичення капіталу і прогрес у технологіях [67, с. 40]. Зрозуміло, що

такі чинники істотно впливають на ефективний розвиток підприємства, але за

своїм походженням не є мікрорівневими, хоча істотність їх впливу від цього не

стає меншою. Використання докладно розглянутих [267] напрямів вимірювання

ефективного економічного розвитку, до числа яких належать модель лінійних

стадій росту, теорії структурних перетворень, теорія зовнішньої залежності,

неокласична теорія та концепція ендогенного росту, відома як нова теорія

економічного росту, також свідчить про глибоке взаємопроникнення та

взаємозв’язок рівнів ефективного розвитку.

Погляд на взаємопроникнення та

взаємозв’язок рівнів ефективного розвитку з іншого боку дає змогу також

прослідкувати двонаправлену залежність економічної безпеки підприємства і

такого розвитку. З одного боку, якщо розглядати статику, ефективний розвиток

підприємства передбачає наявність достатнього рівня його економічної безпеки.

Не з’ясовуючи у даному разі кількісних характеристик достатності такого рівня,

зазначимо, що навіть не суттєве його зниження може істотно гальмувати

ефективний розвиток підприємства. З іншого боку, якщо розглядати динаміку, то

інтенсивність ефективного розвитку підприємства не може не сприяти збільшенню

загроз економічний безпеці підприємства. Із цієї точки зору, слід проводити

співставлення доцільності інтенсивності ефективного розвитку підприємства і

можливостей подальшого забезпечення його економічної безпеки.

Попередні дослідження автора щодо

різних рівнів економічної безпеки також мають відтінок взаємопроникнення та

взаємозв’язку її рівнів «рівно настільки, наскільки глобалізація впливає на

економічну безпеку держави, на скільки вона впливає і на економічну безпеки її

регіонів. У свою чергу, значною мірою економічна безпека регіонів залежить від

потужності їх потенціалу. У вітчизняних умовах такий потенціал здебільшого

ґрунтується на потенціалі великих промислових підприємств. У таких умовах, коли

мова йде про глибоке взаємопроникнення як рівнів економічна безпеки - від

макро- до мікрорівня, очевидно, в епіцентрі дослідження має перебувати

конвергенція рівнів економічної безпеки» [171].

Серед сучасних наукових праць щодо

розкриття поняття розвитку підприємства та його систематизації за певними

критеріями слід виокремити [221]. Так, зокрема, на підставі проведеного в [221]

контент-аналізу під розвитком підприємства пропонується розуміти довготривалу

сукупність процесів кількісних та якісних змін у діяльності підприємства, які приводять

до поліпшення його стану шляхом збільшення потенціалу, адаптації до зовнішнього

середовища та внутрішньої інтеграції, що сприяє підвищенню здатності

підприємства протидіяти негативним впливам зовнішнього середовища та його

життєздатності.

Отже, розвиток та економічна безпека

- найважливіші характеристики підприємства як єдиної системи. Їх не слід

протиставляти, кожна по-своєму характеризує стан підприємства. Таке твердження

є актуальним, коли підприємство розглядають як відкриту систему, що функціонує

в нестабільному навколишньому середовищі. Однак слід визнати, що, виступаючи

важливою характеристикою забезпечення життєдіяльності підприємства, економічна

безпека, відіграючи роль охоронної функції, може негативно впливати на розвиток

підприємства, стримуючи і навіть істотно гальмуючи його темпи. У цьому та

деяких інших аспектах проявляється неоднозначність взаємозалежності економічної

безпеки та розвитку підприємства. Така неоднозначність посилюється при вивченні

особливостей поведінки підприємств, які працюють на різних конкурентних ринках.

Так, рейтингове агентство

«Кредит-рейтинг» [358] прогнозувало стабільний розвиток гірничо-металургійної

галузі в Україні у 2008 році. Основними факторами, які підтримують рівні

кредитних рейтингів вітчизняних гірничо-металургійних підприємств, є відносно

низький рівень витрат, а також консервативна фінансова політика більшості

підприємств галузі. У той же час серед негативних факторів, що обмежують рівні

кредитних рейтингів підприємств галузі, виділяються такі: потреба в значних

інвестиціях для модернізації застарілих виробничих потужностей, традиційний

асортимент продукції, орієнтований переважно на напівфабрикати та готові

продукти з низькою доданою вартістю, а також недостатня якість корпоративного

управління.

У [36] висвітлено підхід до

забезпечення конкурентоспроможності підприємства через створення відповідної

системи, запропоновано послідовність дій для оцінювання конкурентоспроможності

підприємства, охарактеризовано використання відповідних методичних положень на

промислових підприємствах олігополістичного ринку.

Для забезпечення раціональної

діяльності вуглевидобувних підприємств в умовах ринкової трансформації

економіки у [217] запропоновано системний підхід до формування управлінських

рішень. Під формуванням управлінських рішень розуміється розробка їх

сукупності, економічна ефективність якої забезпечує досягнення цілей розвитку

підприємства. Для реалізації такого підходу в дисертації розроблено

організаційно-економічний механізм формування комплексу управлінських рішень

щодо розвитку вуглевидобувних підприємств.

Основними функціями такого механізму

визначено: виявлення, опис і ранжування проблем, що стримують розвиток

підприємства; визначення цілей і завдань функціонування підприємства на

перспективу; розробку проектів управлінських рішень і формування їх сукупності,

що забезпечує своєю ефективністю досягнення цілей розвитку підприємства;

організацію затвердження і виконання управлінських рішень.

При розробці

організаційно-економічного механізму формування комплексу управлінських рішень

щодо розвитку вуглевидобувних підприємств, крім принципів і необхідних функцій,

ураховувалась і та обставина, що будь-який організаційно-економічний механізм

не має автоматизму дії, а тому потребує чіткої організації роботи управлінського

персоналу.

Виявляти проблеми, що стримують

розвиток вуглевидобувного підприємства, рекомендується за допомогою

комплексного аналізу функціонування всіх підсистем шахти, приділяючи особливу

увагу ключовим питанням. За кожним напрямом аналізу пропонується визначати і

прогнозовані проблемні ситуації, справжні причини їх виникнення, створювані

проблеми й альтернативні шляхи, методи і засоби їх подолання. Перелік проблем і

проектів управлінських рішень повинен стати основою для досягнення системи цілей

розвитку підприємства.

У контексті цього слід звернути

увагу на значущість кадрової безпеки як складової економічної безпеки та її

роль у формуванні комплексу управлінських рішень щодо розвитку вуглевидобувних

підприємств. Зазначимо також, що перетинання економічної безпеки та розвитку

підприємств у даному разі відбувається «на полі» забезпечення

конкурентоспроможності підприємства в цілому та його персоналу зокрема.

Цілком логічно, що продовжувати

дослідження має сенс щодо соціально-економічного типу розвитку підприємства.

Так у [299] підкреслюється значущість внутрішньої соціальної складової такого

розвитку. Взагалі, соціально-економічний розвиток рідко розглядається нижче ніж

на мезорівні, тобто рівні регіону. Коректність взаємозалежності досліджуваних понять

у цьому разі може стосуватися хіба що соціально-економічної безпеки та

соціально-економічного розвитку. Проте соціальну складову економічної безпеки

підприємства не можна не визнати дуже важливою, а соціальну відповідальність

підприємства за наслідки своєї діяльності перед суспільством - визначальним

чинником його розвитку.

Соціальний розвиток промислового

підприємства в [36] представлений як процес удосконалення внутрішнього

соціального середовища та характеризує умови реалізації трудової діяльності персоналу.

Досягнення високих виробничо-господарських результатів діяльності промислового

підприємства може бути забезпечене в сприятливих умовах соціального середовища.

Тому досягнення ефективності в управлінні соціальним розвитком промислового

підприємства можливе за умов злагодженої взаємодії основних складових системи:

цілей та завдань управління соціальним розвитком господарюючого суб’єкта;

процесу управління; організаційної структури управління; функцій, методів,

принципів та ресурсного забезпечення управління соціальним розвитком.

Соціальний розвиток підприємства

пов’язаний з необхідністю створення сприятливих умов діяльності працівників.

Особливе значення він набуває в періоди нарощування обсягів промислової

продукції, яка має бути конкурентоспроможною. Відомо, що фінансову основу

соціального розвитку промислового підприємства створюють результати

виробничо-господарської діяльності, яка здійснюється працівниками. Тому

важливими є умови господарювання, як зовнішні для підприємства, так і

внутрішні, що створені на ньому. Промислове підприємства являє відкриту

соціально-економічну систему, яка активно взаємодіє із зовнішнім середовищем та

складається з економічної та соціальної підсистем. Економічна підсистема є

матеріальною основою для розвитку соціальної підсистеми, яка, у свою чергу,

формує умови для досягнення цілей діяльності та розвитку підприємства.

Соціальна підсистема має забезпечувати персонал усім необхідним для реалізації

професійної діяльності, спрямованої на якісний кінцевий результат. Це є важливим

і актуальним у нових умовах господарювання, що обумовлено вдосконалюванням

ринкових відносин у промисловому виробництві.

Технічний та організаційний розвиток

розглядаються як напрями єдиного процесу, де технічний розвиток виступає

визначальним та безпосереднім чинником зростання ефективності виробництва - він

визначає динамічну основу розвитку підприємства, а організаційний розвиток

забезпечує реалізацію створених технічних та потенційних можливостей

інтенсифікації виробничо-трудових процесів, тобто веде до зміни форми процесу

розвитку. Технічний розвиток є визначальним чинником розвитку підприємств, його

змістом, визначає його динамічну основу. Організаційний - веде до змін його

форми [327].

Організаційно-структурний розвиток

підприємства розглядається в [103] пов’язано з реалізацією стратегії зростання,

яка, в свою чергу, передбачає збільшення масштабу і вдосконалення здійснюваних

бізнес-процесів. Теоретичне узагальнення представлених в економічній літературі

концепцій функціонування підприємства як суб’єкта ринку показало, що погляди

неокласичної економічної теорії, які розглядають підприємство як атомарний

суб’єкт ринку, діяльність якого відображається суто виробничою функцією, не

можуть бути використані для обґрунтування напрямів і форм організаційно-структурного

розвитку підприємства.

У [103] також аргументовано, що

«основною теоретико-ме- тодологічною базою дослідження має бути

неоінституціональна економічна теорія, яка розглядає підприємство як складну

систему виробничих, соціальних та економічних відносин між учасниками

виробничого процесу і пояснює організаційну розмаїтість виробничих підприємств

пошуком оптимальної системи взаємовідносин між їх структурними елементами, яка

повинна забезпечувати економічність управління виробничою функцією». Останнє

твердження може викликати занепокоєння щодо достатності ресурсного забезпечення

економічної безпеки підприємства.

Інноваційним є розвиток, що

спирається на невпинний пошук і використання нових способів і сфер реалізації

потенціалу підприємства в змінних умовах зовнішнього середовища у рамках

обраної місії і прийнятої мотивації діяльності, пов’язаний з модифікацією

існуючих і формуванням нових ринків збуту [371].

У [74] доведено, що в сучасних

умовах розвитку України необхідна розробка нової моделі економічного зростання,

яка б відображала можливості підприємств в інноваційному розвитку. Основу

інноваційного розвитку складають: фундаментальні та прикладні дослідження;

дослідно-конструкторські та технологічні розробки; випробування та промислове

освоєння нововведень. Реалізація цих розробок повинна засновуватися на засадах

стратегічного управління інноваціями, яке передбачає обґрунтування стратегічних

завдань інноваційного розвитку, оцінку можливостей та ресурсів для їх

вирішення, аналіз стану розвитку науково-інноваційної сфери й організаційних

структур, обґрунтування чинників, які істотно впливають на результати

інноваційної діяльності підприємства. Основою ефективної інноваційної

діяльності є прогнозування потреби в певних і нноваціях, на базі яких розробляються

принципово нові прогресивні технології, здійснюється випуск високотехнологічної

продукції, розробка прогресивних організаційних і управлінських рішень.

Забезпечення ефективної державної

інноваційної політики передбачає досягнення балансу інтересів усіх учасників

інноваційної діяльності. При цьому розмаїття форм власності, диверсифікація

виробництва вимагають розробки нових підходів до управління інноваційною

діяльністю, що повинні враховувати не тільки раціональні форми організації

виробництва, його ефективності, а й спроможність підприємства швидко

адаптуватися до умов зовнішнього середовища.

Підприємство в процесі свого

функціонування може динамічно змінювати свій стан в одному з двох протилежних

напрямків - досконалості або небезпеки. За цих умов ефективною є модель

управління інноваційним розвитком з використанням системного та ситуаційного

підходів, які враховують два види ресурсів: знання, які є невичерпними і

такими, що збільшуються в процесі використання за рахунок накопичення

інформації й отримання нових знань; час, який є не відновлюваним, і тому його

врахування є особливо важливим в умовах швидких змін при впровадженні

інформаційних технологій. Це вимагає в процесі дослідження робити висновки щодо

розвитку підприємства в минулому, теперішньому і майбутньому часі.

На визначальні позиції у фінансовому

забезпеченні інноваційного розвитку підприємств має виходити банківське

кредитування. Однак реальна ситуація є такою, що довгострокові кредити, які

мають бути основними важелями стимулювання інноваційного розвитку підприємств,

становлять малу частку в загальному обсязі кредитних вкладень у національну

економіку [331].

Не менш важливими є соціальні

чинники інноваційного розвитку. Так, за даними дослідження ООН українського

бізнесу за 2005 р., 49,1 % підприємств взагалі не відстежують соціальні

наслідки інноваційного розвитку, час від часу це роблять 29,4 % підприємств і

лише 5,3 % - використовують для оцінки чіткі показники [331]. Причому, як

правило, це показники впливу діяльності підприємства на навколишнє середовище.

Як свідчить зарубіжний досвід, питанням корпоративної соціальної

відповідальності бізнесу надається значна увага. Наприклад, у Франції діє

закон, згідно з яким кожна публічна компанія, яка розміщує свої акції на біржі,

зобов’язана звітувати про соціальні програми та соціальні наслідки інноваційної

діяльності. Цей закон призначений для заохочення компаній до соціальної

відповідальності, а також для контролю за достовірністю розповсюджуваних ними

даних [331].

Щодо України, то вміння визначати

соціальні ефекти інноваційного розвитку набувають особливої актуальності. З

економічної точки зору стабільний розвиток підприємств означає їх суспільну

значущість: по-перше, щодо виготовлюваної продукції, а по-друге, щодо

формування доходів бюджетів усіх рівнів через податкову систему. Гарантії

зайнятості, забезпечення відтворення певної кількості робочих місць, створення

передумов матеріального забезпечення працівників (у перспективі їх пенсійного

забезпечення) зумовлюють розуміння стабільності розвитку підприємств із

соціальної точки зору. Виходячи з викладеного, можна констатувати, що

інноваційний розвиток підприємств має, з одного боку, забезпечувати економічне

зростання та набуття ним соціальної природи, а з іншого - узгоджуватися з

показниками забезпечення соціально-економічної безпеки підприємства.

Зустрічаються також такі похідні

розвитку підприємства, як інвестиційний, фінансовий, антикризовий тощо. Кожна

похідна або тип розвитку підприємства тим чи іншим чином пов’язані якщо не з

його економічною безпекою взагалі, то з її складовими. Наприклад, антикризовий

розвиток - це керований процес, орієнтований на запобігання чи подолання

наслідків кризи, що відповідає цілям організації й об’єктивним тенденціям її

розвитку. Відомо, що багато процесів розвитку характеризуються наростаючою

складністю. До кризи може призводити «недобачання» тих процесів, якими можна і

слід управляти. Якщо такі процеси проігноровано, вони можуть перетворитися на

стихійні. Криза може виникнути і тоді, коли існує прагнення управляти некерова-

ними процесами, механізмів управління якими не існує, але з’являються спроби

здійснення такого управління. Наслідком такого управління, як правило, є втрата

ресурсів.

Отже, головний висновок полягає у

наявності взаємозалежності та взаємозв’язку між розвитком підприємства та його

економічною безпекою. При цьому такі взаємозалежність та взаємозв’язок є дуже

неоднозначними, оскільки як інтенсивність розвитку може завадити стану

економічної безпеки підприємства, так і перманентна орієнтація на забезпечення

його економічної безпеки може гальмувати розвиток підприємства.

Виходячи з наведеного розуміння

сутності економічної безпеки підприємства, розглянутих точок зору щодо логіки і

трактування керованості, маємо з’ясувати сутність керованості економічної

безпеки підприємства. Здатність економічної свободи підприємства змінюватися

великою мірою залежить від ступеня дотримання принципів, притаманних

керованості економічної безпеки підприємства.

Досягнення керованості економічної

безпеки підприємства має спиратися на низку принципів, які, у свою чергу,

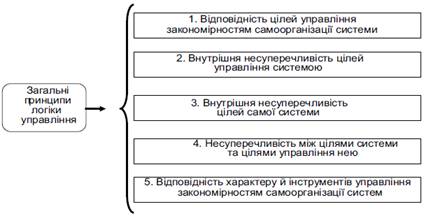

нерозривно пов’язані із загальними принципами логіки управління. Сукупність

загальних принципів логіки управління показано на рис. 2.3.

Рис. 2.3 Загальні принципи логіки

управління

Стисло проаналізуємо основні

положення таких принципів, які докладно розглянуті в [13]. По-перше, вже у

процесі ціле- покладання для здійснення управління функціонуванням і розвитком

підприємства необхідно виходити із закономірностей їх самоорганізації з тим,

щоб визначені цілі відповідали, а не суперечили природному перебігу процесів у

ньому.

По-друге, система цілей управління

підприємством не повинна бути внутрішньо суперечливою. Це зовсім не означає

відсутності у ній цілком природних діалектичних суперечностей, наприклад між

прагненнями, з одного боку, до збереження стабільності, а з іншого боку - до

розвитку системи, яка і виступає основною передумовою самої можливості цього

розвитку та його рушійною силою.

По-третє, іманентно несуперечливою

повинна бути й сукупність цілей підприємства, адже управління завжди спрямоване

на досягнення мети його діяльності, тому у разі порушення цього принципу

управління підприємством просто втрачає сенс.

По-четверте, цілі управління не

повинні бути прямо протилежними цілям самого підприємства, хоча й не завжди

можуть співпадати з ними. При цьому під цілями підприємства можна розуміти

своєрідну рівнодіючу, або визначальний вектор цілей, прагнень та інтересів

окремих представників підприємства, учасників спільної діяльності, спрямованої

на досягнення її цілей.

По-п’яте, характер, зміст та

застосовувані засоби і технології управління не повинні порушувати вимог, що

випливають із закономірностей самоорганізації систем, зокрема таких, як

підприємство. Це означає, що управління, спрямоване на посилення чи прискорення

процесів функціонування і розвитку підприємства, має виходити з неодмінної

вимоги збереження цілісності та якісної визначеності підприємства або розумної

їх зміни відповідно до цілей самого підприємства та тенденцій природного

перебігу цих процесів.

Принципи логіки керованості

економічної безпеки підприємства за своєю сутністю, характером і призначенням є

більш численними і конкретними. У першому наближенні їх сукупність графічно

зображено на рис. 2.4.

Рис. 2.4 Основні принципи логіки

керованості економічної безпеки підприємства

Охарактеризуємо принципи логіки

керованості економічної безпеки підприємства. Відповідність структури і системи

управління сукупності цілей і завдань економічної безпеки підприємства

передбачає не лише навність у структурі управління підприємством

функціонального підрозділу економічної безпеки підприємста, але і навності

повноважень у керівника та провідних фахівців такого підрозділу щодо участі в

ухваленні стратегічних управлінських рішень. Ієрархічність цілей управління

економічною безпекою підприємства та їх несуперечливість на кожному рівні

ієрархії має відповідати цілям узгодження інтересів внутрішнього середовища

підприємства. Наявність системи однозначних критеріїв міри досягнення проміжних

і кінцевих цілей управління економічною безпекою підприємства може варіювати

відповідно до специфіки підприємств різної галузевої належності. Узгодженість

цілей управління економічною безпекою підприємства та цілей його розвитку має

перебувати у площині, щонайменше, стадій життєвого циклу підприємства.

Дотримання інтересів агентів зовнішнього середовища підприємства має, у свою

чергу, відповідати вимозі дотримання принципово важливих інтересів підприємста,

управління економічною безпекою якого здійснюється. Наявність організаційного

забезпечення та урахування наявних ресурсних обмежень управління економічною

безпекою підприємства є принципами, що мають забезпечувальний характер, їх

недотримання може звести нанівець будь- які концептуальні положення такого

управління.

Слід визнати, що керованість

економічною безпекою підприємства має низку обмежень. Наявність таких обмежень

є природною, оскільки власне управління економічною безпекою підприємства є

процесом, що належить до класу частково керованих.

Умовно всю сукупність обмежень можна

поділити на кількісні та якісні. Кількісний характер обмежень керованості

економічної безпеки підприємства зумовлений можливістю та необхідністю виміру

як результатів діяльності підприємства в цілому, так і результатів забезпечення

його економічної безпеки зокрема. Отже, до кількісних обмежень керованості

економічної безпеки підприємства віднесемо численність загроз, до впливу яких

підприємство може бути чутливим (що більша їх кількість, то важчою є процедура

їх вимірювання та більшою кількість часу, необхідна як для вимірювання, так і

для визначення управлінських дій, необхідних для їх упередження та/або

усунення). Приміром, вибірка індикаторів загроз може будуватися за такими сферами

їх виникнення: зовнішнє тло, постачальники, конкуренти, споживачі, кадровий

потенціал, фінансові ресурси, матеріальна база. Цей набір не сто- хастичний,

він може залежати від багатьох чинників, але повинен мати можливість

нескладного інформаційного наповнення.

Кількісним обмеженням, але на

відміну від численності загроз, обмеженням не «на максимум», а «на мінімум» є

наявність ресурсів, необхідних для здійснення керованості економічної безпеки

підприємства: що менш наявна кількість ресурсів, то менш керованим є процес

управління економічною безпекою підприємства.

Зрештою, керованість економічної

безпеки підприємства перебуває у зворотній залежності від кількості зовнішніх

та внутрішніх носіїв інтересів підприємства, які мають підлягати узгодженню: що

більшою є кількість інтересів та їх носіїв, то менш керованим може стати процес

управління економічною безпекою підприємства. Перелік інтересів може бути суто

індивідуальним для кожного окремо взятого підприємства. Відповідно ступінь

реалізації цих інтересів може бути оцінений масою показників, конкретний вибір

з якої залежить від можливості задовольнити вимогу вимірюваності. Наприклад,

економічні інтереси підприємства можуть бути виражені таким набором:

нагромадження капіталу; забезпечення ринкової стійкості, збереження високої

прибутковості капіталу, забезпечення високої прибутковості бізнесу,

забезпечення стійкості системи розподілу прав власності, мінімізація втрат

фінансових ресурсів, що витрачаються на виробничі цілі. Відповідно показники,

що характеризують ступінь реалізації інтересів, можуть бути якими завгодно, але

за умови їх відповідності критеріальній базі оцінки економічної безпеки

підприємства.

Розглядаючи якісні обмеження

керованості економічної безпеки підприємства, маємо апелювати до думки М. С.

Солодкої, яка зазначає, що термін «керованість» як якісна характеристика

управління досить часто зустрічається в літературі, проте опрацьований

недостатньо. В теорії оптимального управління (оптимальне управління - розділ

математики, який вивчає некласичні варіаційні задачі - прим. автора)

керованість означає, що об’єкт є керованим для певної множини «вхідних»

параметрів та впливів, які відображені в моделі об’єкта управління, що прийнято

називати системою [250]. Наприклад, у теорії проектного менеджменту «вхідними»

параметрами керованості проекту вважають: кількість підрозділів і осіб, що

беруть участь у проекті; наявність зв’язків з іншими проектами;

гнучкість термінів реалізації

проекту; потреба у стратегічних ресурсах; новизна технологій; комплексність

проекту; історія реалізації; політична підтримка; технологічна залежність.

Очевидним є той факт, що такі параметри є доволі складними для формального та

формалізованого вимірювання, оскільки мають різну етимологію, через що повинні

інтегруватися їх кількісні та якісні характеристики.

Залишаючи поза увагою недоцільні тут

розмірковування щодо переходу кількості в якість, констатуємо лише наступне.

Обмеження керованості економічної безпеки підприємства, що мають якісний

характер, нерозривно пов’язані з її кількісними обмеженнями, а саме до їх числа

належать: інтенсивність загроз, кількість і якість необхідних ресурсів,

можливість (імовірність) узгодженості інтересів підприємства, а також набір

таких характеристик, як компетентність та досвідченість менеджменту

підприємства, готовність до організаційних змін, креатив- ність управлінських

рішень тощо.

Умови та вимоги до

керованості економічної безпеки підприємства

Виходячи з того, що економічна

свобода підприємства є уразливою до внутрішніх та зовнішніх загроз і при цьому

може змінюватися в бажаному напрямі під впливом упорядкованої сукупності

керівних дій менеджменту підприємства протягом певного проміжку часу,

керованість економічної безпеки підприємства має залежати від низки умов.

По-перше, важливою умовою керованості

економічної безпеки є вибір критерію якості, який, передовсім, повинен

характеризувати властивості стійкості керованої системи. Якщо керована система

не буде стійкою, то достатньо виникнення одиничної загрози, щоб її безпека була

істотним чином порушена. По-друге, керованість системи залежить від безлічі

можливих значень вхідних параметрів. Загалом, що ширше безліч можливих значень

вхідних параметрів, то при слабкіших критеріях досягатиметься керованість. У

принципі, розширення безлічі можливих значень вхідних параметрів може призвести

до того, що система буде некерованою. Частковою, але вкрай важливою умовою тут

є кількість інтересів, які підлягають (або, навпаки, не підлягають узгодженню).

По-третє, на керованість економічної безпеки, звичайно, суттєво впливає безліч

можливих загроз, детально розглянутих у пп. 4.2 даного монографічного

дослідження. Таким чином, умови керованості економічної безпеки підприємства

належать як до об’єктивних, так і до суб’єктивних процесів та явищ.

Відзначимо, що технічні і соціальні

ідеали керованості завжди формувалися під значним впливом один на одного.

Успіхи управління тим або іншим типом об’єктів завжди сприяли певній

ідеалізації використовуваних при цьому принципів, методів і результатів.

Подібна ідеалізація неминуче

приводила до хоча б часткового перегляду ідеалів керованості. Ідеали управління

соціумом, як машиною, довго переслідували людство, але, як відзначає М. С.

Солодка [250], починаючи із середини ХХ століття, і технічні, і соціальні

ідеали керованості почали змінюватися. Вони поступово міняють свій «жорсткий»,

«незаперечний» образ на лояльніший, варіативний, що припускає наявність власної

активності об’єктів управління, вимагає лабільності з боку суб’єктів

управління, необхідною умовою якої є комунікабельність, здатність установлювати

інформаційні контакти.

Умови керованості економічної

безпеки підприємства також можуть змінюватися залежно від того, які чинники, що

впливають на управління економічною безпекою підприємства, є активованими -

повністю керовані, частково чи не керовані. Що більше останніх, то менший

рівень керованості.

1- ша

умова - характер відносин між керованою та керуючою підсистемами;

2- га

умова - число ступенів свободи при прийнятті рішень щодо узгодження інтересів;

3- тя

умова - часовий аспект: динамічність та режим «реального часу».

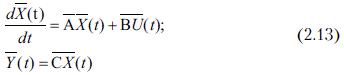

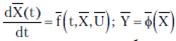

Виходячи з того, що під керованістю

економічної безпеки підприємства пропонується розуміти властивість міри

економічної свободи підприємства, що є уразливою до внутрішніх та зовнішніх

загроз, змінюватися в бажаному напрямі під впливом упорядкованої сукупності

керівних дій менеджменту підприємства впродовж певного проміжку часу, маємо

зазначити, що здатність міри економічної свободи підприємства змінюватися

залежить від багатьох чинників, які дислокуються як у зовнішньому, так і у

внутрішньому середовищі підприємства. Графічно таку здатність керованості

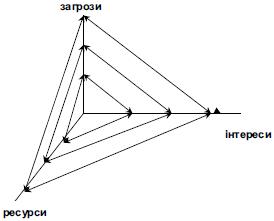

економічної безпеки підприємства показано на рис. 2.5 - 2.7.

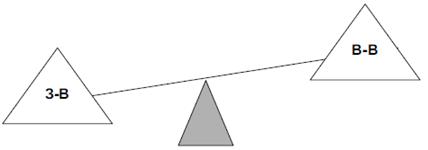

Рис. 2.5 Ідеальні ваги керованості

економічної безпеки підприємства

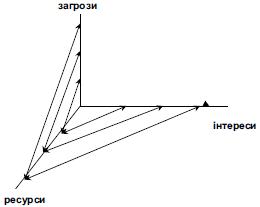

Рис. 2.6 Ваги зовнішньо орієнтованої

керованості економічної безпеки підприємства

Рис. 2.7. Ваги внутрішньо

орієнтованої керованості економічної безпеки підприємства

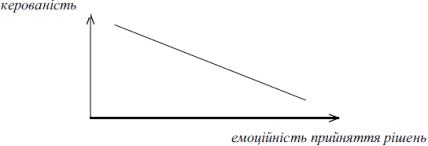

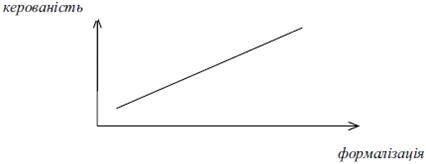

Що нижчою є формалізація складових,

то нижчий рівень керованості, що вищою емоційна складова - так само (рис. 2.8 -

2.9).

Рис. 2.8 Залежність керованості

економічної безпеки підприємства від емоційності прийняття рішень

Рис. 2.9 Залежність керованості

економічної безпеки підприємства від рівня формалізації прийняття рішень

Із характерною для сучасних умов

підвищеною нерівномірністю розвитку зовнішнього і внутрішнього середовищ

підприємств повинна збільшуватися і швидкість збору, аналізу, оцінки

інформації, а також коректуватися темп прогнозування і самі методи ухвалення

зовнішньоекономічних рішень. Необхідно особливо підкреслити, що в будь-якій

концептуальній моделі управління підприємством часовий аспект управління

доцільно виділити в особливий блок. Інакше управлінська реакція свідомо ризикує

відстати від реальної політичної динаміки, через що стане неможливим не тільки

випереджальне стратегічне управління, але й ефективний контроль за наслідками

розвитку ризикової ситуації, особливо на етапі її переростання в кризу.

Дана умова потребує більш уважного

розгляду взаємозв’язку керованості економічною безпекою підприємства і рівнем

його організаційної зрілості.

Наприкінці 1987 року Інститут

програмної інженерії США (Software Engineering Institute, SEI) при

університеті Карнегі-Мел- лона (Carnegie Mellon University) у співпраці

з корпорацією Mitre у рамках роботи з міністерством оборони США випустив

документ, який згодом справив величезну дію на питання якості інформаційних

систем і вимог, що пред’являються до компаній, виготовлювачів програмного

забезпечення. Назва його «Модель зрілості. П’ять рівнів зрілості процесу

створення програмного забезпечення» («Capability Maturity Model (СММ). The Five

Level Software Process Maturity») відображає підхід авторів до цілей і

критеріїв оцінки можливостей різних підприємств при виробництві програмного

забезпечення.

Використовуючи підхід CMM,

можна класифікувати етапи розвитку й існування підприємства залежно від того,

як воно обробляє і використовує інформацію в процесі своєї діяльності (табл.

2.1). В основу такої класифікації покладені вимоги до організації

бізнес-процесів, які визначаються ступенем цільового управління. Рівні

розрізняються наявністю цільової функції (що визначається основним завданням

діяльності) і ступенем використання інформації, що накопичується на

підприємстві.

Таблиця 2.1

Характеристики рівнів організаційної

зрілості

|

Рівень

|

Основні характеристики

|

|

Початковий

|

Спонтанні інформаційні зв’язки. Хаотичність,

непослідовність

|

|

Повторюваності

|

Базові процеси. Повторювані операції

|

|

Регламентованості

|

Стандартизація процесів. Інтеграція, наявність

процедур

|

|

Керованості

|

Контроль якості. Використання зворотного

зв’язку

|

|

Оптімізованості

|

Постійний розвиток. Самоадаптація системи

|

Зупинимось на керованості. Тут

пріоритетним напрямом стає підвищення якості продукції або послуг, що

надаються, а метою - досягнення ринкової привабливості і збільшення частки

ринку, тобто саме те, до чого прагне будь-яка компанія, яка добивається успіху

в тому сегменті ринку, де вона працює. В організації формуються

внутрішньокорпоративні стандарти якості, що стосуються не тільки власної

продукції чи процесів виробництва, а й усього ланцюжка постачання, - від

партнерів (контрагентів) до клієнтів. Наявність і збереження постійних клієнтів

забезпечує можливість довгострокового планування бізнесу і прогнозування

майбутніх продажів. На підприємстві налагоджені стратегічні й оперативні

взаємозв’язки, а для ухвалення рішень активно використовуються зворотні

зв’язки, зокрема дані від клієнтів. Спроби приймати вирішення не тільки на

основі аналізу попереднього досвіду, а й на основі прогнозів майбутнього

розвитку, стратегічне планування з урахуванням тенденцій (для чого необхідні корпоративні

бази знань) обумовлюють поступовий перехід організації на останній, вищий

рівень організаційного розвитку.

Для трьох останніх рівнів

організаційної зрілості компанії - регламентованості, керованості й

оптимізованості - такі бізнес- завдання, як досягнення успіху, збільшення

частки на ринку, поліпшення стосунків із замовниками, контроль витрат, є

першочерговими. Для того щоб компанія могла успішно вирішувати ці завдання і

добиватися успіху у своєму бізнесі, вона винна правильно й ефективно використовувати

інформацію про протікаючі процеси і зовнішнє середовище [364].

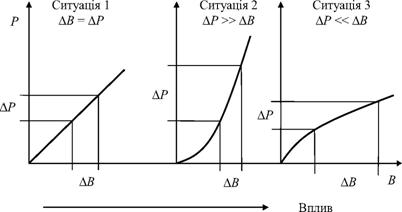

У взаєминах суб’єкта-об’єкта

управління (підсистеми, що керує і керованої підсистеми) можливі три найбільш

характерні ситуації, які графічно можна представити таким чином (рис. 2.10).

Рис. 2.10 Характерні ситуації у

взаєминах суб’єкта-об’єкта управління

Найбільш сприятливим, бажаним

поєднанням взаємин суб’єкта- об’єкта управління характеризується ситуація 1,

коли кожна дія викликає адекватну зворотну реакцію ЄВ = ЕР. У цьому разі процес

управління характеризувати-меться гармонізацією інтересів стейхолдерів

підприємства. Стан керованості соціально-економічних систем може бути

встановлений за допомогою коефіцієнту керованості (2.1):

де Р - динаміка зміни реакції

системи;

В

- динаміка зміни дії на неї.

У найбільш сприятливому випадку

формування взаємин суб’єкта-об’єкта (ситуація 1) коефіцієнт керованості

близький до одиниці: Купр ~ 1.

У ситуації 2 незначна дія може призвести

до неадекватної реакції: об’єкт управління стає некерованим (ХР >>

ХВ). Тут коефіцієнт керованості набагато перевищує бажану одиницю, що

свідчить про незадовільну роботу системи, яка характеризується зниженням рівня

керованості.

Ситуація 3 характеризується тим, що

об’єкт стає інертним до зовнішньої дії, тобто така ситуація не викликає

скільки-небудь відчутної реакції об’єкта (ЕР << ЕВ). У цій

ситуації коефіцієнт керованості системи украй низький (Купр << 1): значна

частина управлінських рішень, вказівок, ухвал залишається нереалізованою.

До керованості економічної безпеки

підприємства як до об’єкта управління мають бути висунуті певні вимоги, які,

перш за все, зумовлені природою економічної безпеки підприємства. Під вимогою

може розумітися дія, умова або певний документ. У рамках даного дослідження під

вимогами до керованості економічної безпеки підприємства розуміються певні

умови, яких має дотримуватись менеджмент підприємства при управлінні

економічною безпекою підприємства, що можуть бути зафіксовані в його внутрішній