Контури концептуалізації управління економічною безпекою підприємства

Контури

концептуалізації управління економічною безпекою підприємства

О.М. Ляшенко

Методологічний

полігон управління економічною безпекою підприємства

Початок XXI століття, з одного боку,

ознаменував черговий віраж агресивного розвитку цивілізації, а з іншого, що

цілком природно, співпав із початком створення випереджального соціально-

економічного безпечного суспільства, на тлі якого відбувається активізація

наукових досліджень з проблематики економічної безпеки підприємств. Останнє зумовило

формування самостійного наукового напряму - управління економічною безпекою

підприємства, парадигмі1 якого, перед усе, маємо приділити увагу.

Безпекознавча парадигма

розглядається в [162] як комплекс ідей, цілей, функцій, принципів і методів, за

допомогою яких вивчають явища та процеси забезпечення функціонування систем

безпеки з урахуванням впливу на результати їх функціонування

антропо-соціо-культурних і кібернетичних чинників.

Парадигма управління економічною

безпекою підприємства спирається на специфічний понятійний апарат, через що

вона нерозривно пов’язана з такими категоріями й поняттями як «виживання»,

дихотомією «уразливість - убезпечення», «стійкість», «розвиток», нерідко

зустрічаються посилання на «конкурентоспроможність». Стисло розглянемо перетин

деяких понять .

Розуміння сутності поняття

«виживання» може суттєво варіювати залежно від того, з яким об’єктом воно

ототожнюється. Категоріально виживання пояснюється через здійснення певних дій

з метою збереження життєздатності об’єкта (якщо йдеться про людину - то її

життя, здоров’я і працездатності) та убезпечення від впливу загрозливих (чи

шкідливих) чинників у конкретних умовах існування. Виживання можна розглядати

як найнижчу, проте найважливішу цільову установку управління економічною безпекою

підприємства в ієрархії таких установок.

Уразливість у найбільш загальному

розумінні є властивістю будь-якого матеріального об’єкта природи, техніки або

соціуму втрачати здатність до виконання природних або заданих функцій внаслідок

негативного впливу загроз будь-якого походження й інтенсивності [6].

Уразливість підприємства - це показник, що характеризує міру його

незахищеності, тобто схильності до проникнення та реалізуємості загроз різної

етимології. В такому розумінні убезпечення можна розглядати як антипод

уразливості.

Тлумачення зв’язку економічної

безпеки з поняттями «стійкість» і «розвиток» можна знайти, наприклад, в працях

[150, 151]. Стійкість віддзеркалює міцність і надійність її елементів,

вертикальних, горизонтальних й інших зв’язків усередині системи, здатність

витримувати внутрішні і зовнішні «навантаження». Таке твердження є актуальним,

коли підприємство розглядають як відкриту систему, що функціонує в

нестабільному ворожому навколишньому середовищі [132]. Але такому твердженню

слід протиставити те, що у безпечному стійкому функціонуванні підприємства

зацікавлені не тільки його власники чи управлінський корпус, але і стейкхолдери

з його зовнішнього середовища, причому від макрорівня до мікрорів- ня. Розвиток

можна розглядати як рушійну силу функціонування системи економічної безпеки, і

як наслідок створення і функціонування такої системи. Якщо система не

розвивається, то в неї різко скорочується можливість виживання, опірність і

пристосовуваність до внутрішніх і зовнішніх умов. Стійкість і безпека -

найважливіші характеристики підприємства як єдиної системи. Їх не слід

протиставляти, кожна по-своєму характеризує стан підприємства.

Водночас слід визнати, що,

виступаючи, важливою характеристикою забезпечення життєздатності підприємства,

економічна безпека, відіграючи роль охоронної функції, може негативно впливати

на розвиток підприємства, стримуючи і, навіть істотно гальмувати його темпи. У

цьому та деяких інших аспектах проявляється неоднозначність взаємозалежності

економічної безпеки та розвитку підприємства. Така неоднозначність, породжена

проблематикою узгодження інтересів, як одного з наріжних каменів в управлінні

економічною безпекою підприємства, посилюється при вивченні особливостей

поведінки підприємств, що працюють на різних конкурентних ринках.

Отже, управління економічною

безпекою підприємства є новим науковим напрямом, що виник на перетині багатьох

галузей знань, кожна з яких володіє спеціальним методологічним арсеналом. Тому

управління економічною безпекою підприємства апріорі має спиратися на

методологічне розмаїття, але, попри це, воно потребує використання специфічних

інструментів.

Зважаючи на те, що у найбільш

узагальненому розумінні методологією є вчення про систему принципів і методів

організації та побудови теоретичної і практичної діяльності, та, водночас,

усвідомлюючи, що стан методологічних засад управління економічною безпекою, на

жаль, не можна визнати цілком інтегрованим до інших, не менш важливих галузей

знань, пропонується ввести розуміння методологічного полігону управління

економічною безпекою підприємства. Таке розуміння стосується формування

упорядкованої сукупності концепцій, підходів, теорій, принципів, методів та

інструментів щодо здійснення управління економічною безпекою підприємств у часі

та просторі.

Апелюючи до твердження Гарольда

Кунца (Harold Koontz) про те, що

управління є особливим видом мистецтва, подібним до медицини або інженерної

справи, яке має покладатися на науку, підґрунтям якої є концепції, теорії,

принципи та методи [156], зазначимо, що методологічний полігон управління

економічною безпекою підприємства вбирає концепції, теорії, підходи, принципи,

методи та інструменти. Конфігурацію такого полігону показано на рис. 3.1.

Обрана конфігурація методологічного

полігону управління економічною безпекою підприємства демонструє не лише

послідовність створення його теоретичного підґрунтя та його внутрішні зв’язки,

але й вказує на акмеобезпекологічне походження такого полігону. Деталізуємо

кожну зі складових методологічного полігону управління економічною безпекою

підприємства.

1. Концепції

Рис. 3.1. Конфігурація

методологічного полігону управління економічною безпекою підприємства

Передусім розглянемо найбільш

важливі концепції, які можуть використовуватись в управління економічною

безпекою підприємства. Відразу зауважимо, що всі концепції, які в той чи інший

спосіб можуть бути застосованими в управлінні діяльністю підприємства, можна

умовно поділити на дві групи: взаємодоповнюючі та альтернативні. Так,

наприклад, дослідження змісту концепцій вартісно-орієнтованого управління

показує, що основні відмінності між ними полягають в особливостях тлумачень та

способів оцінки вартості підприємства, тоді як вихідні передумови й

управлінські дії в рамках таких концепцій є приблизно однаковими. До числа

альтернативних концепцій, на основі яких підприємства здійснюють управління

своєю діяльністю, належать: концепція вдосконалення виробництва; концепція

вдосконалення товару; концепція інтенсифікації комерційних зусиль; концепція

класичного маркетингу; концепція соціально-етичного маркетингу тощо. Зрозуміло,

що загальне число концепцій, на яке може спиратися управління діяльністю

підприємства, є доволі великим, тому в табл. 3.1 наведено огляд сутнісних

характеристик лише найбільш важливих концепцій методологічного полігону

управління економічною безпекою підприємства. Мірою важливості обрано

прийнятність застосування тієї чи іншої концепції щодо фокусування цілей

управління економічною безпекою підприємства.

Слід зазначити, що розподіл наведених

концепцій методологічного полігону управління економічною безпекою підприємства

є дещо умовним, оскільки вибір тієї чи іншої концепції щодо фокусу цілей такого

управління може здійснюватись у довільній формі, інколи навіть суб’єктивно (за

вибором особи, шо приймає рішення). Водночас, вибір тієї чи іншої концепції

може бути зумовлено специфікою досліджуваного підприємства.

Таблиця 3.1

Концепції методологічного полігону

управління

економічною безпекою підприємства6

|

Назва і сутність концепції

|

Можливості застосування в

управлінні економічною безпекою підприємства

|

|

Альтернативні концепції

|

|

Концепція життєздатної системи7

( Viable System Model, VSM) Підприємство розглядається як контрольована система,

причому контроль над системою тут розглядається як похідна самої системи,

тобто жоден зовнішній елемент не може бути задіяний у даному процесі.

Життєздатність системи зумовлена динамікою її внутрішньої структури, що

безупинно навчається, адаптується й еволюціонує. Основу VSM становить

мінімальний набір функціональних критеріїв, необхідних для ефективного

автономного існування підприємства. Здійснення даних функцій виконується за

допомогою п’яти систем, що в поєднанні утворюють одну велику систему, всі

елементи якої є інтернованими й перебувають у гомеостазі.

|

Використання концепції може бути

доречним в процесі досягнення такої мети управління економічною безпекою

підприємства як

узгодження інтересів внутрішніх стейкхолдерів підприємства, а також створення

системи адаптивної організації управління економічною безпекою підприємства в

цілому.

|

|

Управління за цілями (Management

by Objectives - МВО)8

Сутність концепції: цілісна система управління, орієнтована на кінцеві

результати і заснована на використанні творчого потенціалу трудового

колективу, нових методів і технологій управління. Головним постулатом

концепції є результати, досягнення яких визнається підґрунтям діяльності та

індикатором підвищення маневреності організації. Під цілями, нормативне число

яких декларується від 4 до 6, розуміються ті ключові результати, яких

організація прагне у своїй діяльності протягом тривалого періоду часу і для

досягнення яких менеджменту організації необхідно мати сильну волю.

|

Систематичне й організоване

використання цієї концепції може слугувати підґрунтям для прийняття тих чи інших

управлінських рішень щодо фокусування на досягненні цілей управління

економічною безпекою підприємства й досягненні найкращих результатів за

допомогою доступних ресурсів.

|

|

Концепція загального управління

якістю (Total Quality Management - TQM) Сутність полягає у постійному удосконаленні якості продукції,

якості організації процесів та рівня кваліфікації персоналу, що дозволяє

досягти швидкого та результативного розвитку бізнесу. Якість визначається

такими показниками, як ступінь реалізації вимог клієнтів, зростання

фінансових показників компанії та підвищення задоволеності службовців

компанії своєю роботою.

|

Концепцію може бути використано в

процесі досягнення однієї з головних цілей управління економічною безпекою

підприємства - узгодження інтересів його внутрішніх і зовнішніх

стейкхолдерів.

|

|

Концепції управління вартістю (

Value-Based Management)

Концепція управління, спрямована на якісне покращення стратегічних та

оперативних рішень на всіх рівнях підприємства за рахунок концентрації зусиль

тих, хто приймає рішення, на ключових факторах вартості. З усіх можливих

цільових функцій в рамках концепції VBM вибира ється максимізація вартості

компанії. В основі концепції лежить розуміння того, що для акціонерів

(власників) підприємств першочерговим завданням є збільшення їх добробуту

завдяки зростанню ринкової вартості підприємства, яким вони володіють.

|

Використання цієї концепції може

слугувати підґрунтям для прийняття стратегічних та оперативних управлінських

рішень щодо створення ресурсного забезпечення, адекватного управлінню

економічною безпекою підприємства.

|

|

Концепція соціальної

відповідальності бізнесу ( Conception of social responsibility business) Концепція задає економічні імперативи соціалізації бізнесу.

Поява концепції зумовлена підвищенням значущості нематеріальних чинників

економічного зростання, пов’язаних з розвитком людського потенціалу. Однією з

причин необхідності інституціоналізації даної концепції є глобалізація.

Нерозривно пов’язана із концепцією сталого розвитку.

|

Концепція є підґрунтям управління

економічною безпекою підприємства на засадах соціальної відповідальності та є

настановою, зорієнтованою на розвиток підприємства.

|

|

Концепція Кайдзен (Kaizen

Conception) Концепція базується

на філософії безперервного удосконалення й передбачає формування особливої

управлінської культури, спрямованої на постійне удосконалення та стимулювання

співробітників постійно пропонувати покращення, необхідні для щоденної

роботи. Ідеї цієї концепції лежать в основі багатьох сучасних концепцій

менеджменту, таких як бережливе виробництво (Lean Production), загальний

контроль якості (Total Quality Control) та ін.

|

Концепцію може бути використано у

процесі досягнення будь-яких цілей управління економічною безпекою

підприємства як підґрунтя для безперервного удосконалення, наслідком чого є

формування особливої управлінської культури.

|

|

Концепція усунення обмежень

(Theory of constraints - TOC)9

Популярна концепція менеджменту, розроблена у 1980-ті рр. доктором Еліяху

Голдратом (Eliyahu M. Goldratt) [322]. Теорія пропонує концентрувати

організаційні ресурси на усуненні обмежень (конфліктів), які заважають

підприємству повністю реалізувати його потенціал. Метод міркувань Голдратта

складає основу теорії обмежень і дозволяє успішно вирішувати безліч

суперечностей: між строками і якістю, вартістю і витратами, необхідною

продуктивністю і наявними ресурсами.

|

Систематичне й організоване

використання цієї концепції може слугувати підґрунтям досягнення тріади цілей

управління економічною безпекою підприємства й досягнення найкращих результатів

за допомогою доступних ресурсів.

|

|

Концепції стратегічного управління

(Strategic Management Conceptions)

Стосуються безперервних процесів оцінки зовнішнього середовища, формулювання

організаційних цілей, ухвалення рішень, направлених на створення і утримання

конкурентних переваг, здатних забезпечити прибутковість у довгостроковій

перспективі. Втім, такі концепції, будучи зорієнтованими на «потреби

завтрашнього дня», торкаються й питань розробки докладного тактичного плану,

направленого на поетапне здійснення обраної стратегії.

|

Концепція є підґрунтям управління

економічною безпекою підприємства на засадах «твердих змін» та настановою

такого управління, що його зорієнтовано на досягнення стратегічних цілей

підприємства.

|

|

Концепція SAST (Strategic assumption surfacing and testing - перевірка і

корегування стратегічних передбачань) Існує декілька версій цієї

концепції які, між іншим, мають багато збігів. SAST ще називають «м’якою»

методологією10, яка фокусує увагу менеджерів на взаєминах між людьми, залученими

до проблемної ситуації, а не на передбачуваних характеристиках системи, які

створюють лише контекст ситуації.

|

Концепція є підґрунтям управління

економічною безпекою підприємства на засадах «м’яких змін» та настановою

такого управління, що його зорієнтовано на досягнення стратегічних цілей

підприємства.

|

|

Концепції управління знаннями

(MBL, Learning Organization - LO, Knowledge Management, The Knowledge

Society) Загальна сутність

концепцій описується і обґрунтовується за допомогою різних теоретичних побудов.

Найбільш відомою з них є теорія так званої організації, що навчається. Крім

того, паралельно розвиваються теорії класу Knowledge Management - менеджменту

знань або менеджменту за допомогою знань, The Knowledge Society -

«Суспільство-Знан- ня» та ін. Усі зазначені теоретичні побудови концепції

перебувають у площині управлінської парадигми - MBL - «Менеджмент- Навчання».

|

Концепцію може бути використано в

процесі протистояння загрозам та узгодження інтересів в управлінні

економічною безпекою підприємства шляхом використання філософії організації,

що навчається.

|

|

Концепція компетенцій (Conception

of Competence-based)

Сутність концепції полягає у формуванні та розвитку ключових (базових,

основних) і предметних компетенцій особистості, внаслідок чого формується

загальна компетентність фахівця, що є сукупністю ключових компе- тенцій, так

званих «домінант успішності», інтегрованою характеристикою фахівця. Така

характеристика має містити знання, уміння, ставлення, досвід діяльності й

поведінкові моделі особистості.

|

Концепцію може бути використано в

процесі досягнення узгодження інтересів стейкхолдерів підприємства,

заснованого на розвитку ключових компетенцій менеджерів з управління

економічною безпекою підприємства.

|

Огляд сутнісних характеристик

найбільш важливих концепцій методологічного полігону управління економічною

безпекою підприємства можна узагальнити в різний спосіб, про-

7 Концепція

VSM припускає проектування та

використання моделі життєздатної системи ( Viable

System Model), автором якої є відомий британський кібернетик Ентоні

Стаффорд Бір (Anthony Stafford Beer)

[315].

8 Засновником

концепції управління за цілями вважається Пітер Друкер (Peter Ferdinand Drucker). Така концепція також

має назву «управління за результатами». Зустрічаються й інші версії назви цієї

концепції на кшталт «управління за відхиленнями».

9 Концепція

також має назву теорії обмежень.

10 Якщо

моделі жорстких підходів є кресленням для розробки майбутнього стану системи,

концептуальні моделі м’якого типу є основою для дискусій щодо впровадженню

змін. Жорсткі методології ведуть до розробки систем, тоді як м’які - до

узгоджених змін [317].

те, зважаючи на значущість кожної

розглянутої концепції, слід наголосити на винятковості впливу соціальних

чинників та на перебіг такого управління та формування принципів корпоративної

соціальної відповідальності.

Важливо підкреслити: для того, щоб

діяльність в області корпоративної соціальної відповідальності (КСВ) дійсно

приносила відчутні економічні вигоди в управління економічною безпекою підприємства,

необхідно враховувати особливості соціальних, політичних і економічних умов, що

склалися в тій країні, де корпорація веде свою діяльність. Зокрема, зіставлення

різних моделей корпоративної соціальної відповідальності, під якими розуміється

взаємодії бізнесу, держави і некомерційних організацій (НКО), основні рушійні

сили, ступінь важливості різних груп стейкхолдеров і так далі, показало, що,

українська модель КСВ відрізняється від західних аналогів. Порівняння моделей

корпоративної соціальної відповідальності, складене за матеріалами [80, 229,

232], наведено в табл. 3.2.

Таблиця 3.2

Порівняння моделей корпоративної

соціальної відповідальності

|

Бази для порівняння

|

Країна

|

|

Европа

|

США

|

Україна

|

|

Рейтинг основних стейкхол- дерів

за ступенем важливості

|

1) персонал; 2) споживачі; 3) співтовариство; 4) акціонери

|

1) акціонери; 2) споживачі 3) персонал; 4) держава

|

1) держава; 2) власники; 3) персонал; 4) споживачі

|

|

Рушійні сили розвитку КСВ

|

1) Корпорації; 2) НКО і громади; 3) Держава

|

1) Держава

(забезпечення інституційних основ для розвитку); 2) Корпорації; 3) НКО і громада

|

1) Корпорації 2) Ценр розвитку КСВ

3) Держава; 4) Органи місцевого самоврядування

|

Щодо України, то сьогодні вміння

менеджерів визначати соціальні ефекти інноваційного розвитку підприємств набувають

особливої актуальності. З економічної точки зору усталений розвиток підприємств

формує їх суспільну значущість: по-перше, щодо продукції, яка виготовляється, а

по-друге, щодо формування доходів бюджетів усіх рівнів через податкову систему.

Гарантії зайнятості, забезпечення відтворення певної кількості робочих місць,

створення передумов матеріального забезпечення працівників (у перспективі - їх

пенсійного забезпечення) зумовлюють розуміння стабільності розвитку підприємств

з соціальної точки зору. Виходячи з цього, можна констатувати, що інноваційний

розвиток підприємств має, з одного боку, забезпечувати їх економічне зростання

та набуття ними соціальної природи, а з іншого - узгоджуватися зі способами

управління економічною безпекою підприємства.

Розгляд концепцій, які можуть

застосовуватися в управлінні економічною безпекою підприємства, має бути

продовжено стислою характеристикою наукових підходів. Проте розгляду загалом

відомих наукових підходів має передувати зауваження щодо уне- можливлення використання

того чи іншого підходу «у рафінованому вигляді», оскільки сучасні вимоги до

управління підприємством в цілому і його економічною безпекою зокрема

потребують комплементаризму при виборі таких підходів. До числа загальновідомих

наукових підходів11 належать системний, процесний та ситуаційний

підходи, докладні характеристики яких викладені в [9, 29, 32. 156, 158, 245,

302].

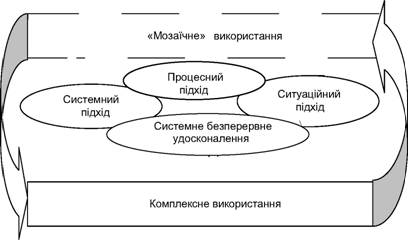

Наполягаючи на комплементаризмі

використання загальновідомих наукових підходів в управлінні економічною

безпекою підприємства, слід зважити на дихотомію такого комплемента- ризму, яку

графічно зображено на рис. 3.2.

Передумовою комплексного

використання загальновідомих наукових підходів в управлінні економічною

безпекою підприємства є системне безперервне удосконалення використання таких

методів, яке має складні механізми дії, передусім, зумовлені тим, що той чи

інший метод може одночасно виступати й інструментом управління економічною

безпекою підприємства, і, власне, «точкою опори» самого системного

безперервного удосконалення. «Мозаїчне» використання таких підходів передбачає

не лише їх комбінаторику, але і врахування домінант (графічно це ніяк не

відображено). Тобто за певних обставин той чи інший метод може бути

домінантою, що приведе до появи, щонайменше, ще трьох пар комбінацій їх

використання в управлінні економічною безпекою підприємства.

Рис. 3.2. Дихотомія комплементарного

використання наукових підходів в управлінні економічною безпекою підприємства

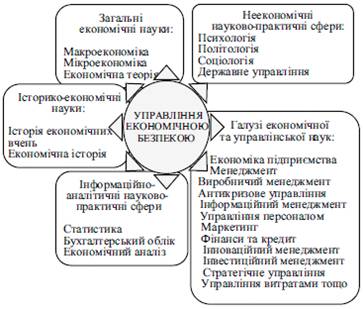

Управління економічною безпекою

підприємства, маючи багатоаспектний характер, будується на перетині багатьох

галузей знань та наукових теорій, засновуючи тим самим якісно нову наукову

теорію - управління економічною безпекою, формування якої графічно показано на

рис. 3.3.

Зважаючи на частково-керований

характер економічної безпеки підприємства, до теорії управління нею має бути

імплантовано теорію конфліктно-керованих процесів. Така теорія, детально

досліджена в [290], являє собою новий розділ математичної теорії оптимальних

процесів, який пов’язано з дослідженням керованих систем, що функціонують в

умовах конфлікту та невизначеності. Поштовхом до її розвитку послужили реальні

прикладні задачі, що мають важливе практичне значення для прогнозування

розвитку економіки, проектування ракетної та космічної техніки, моделювання

взаємодії керованих рухомих об’єктів та можуть використовуватись в інших сферах

діяльності людини.

Рис. 3.3. Формування наукової теорії

управління економічною безпекою

Такими задачами, зокрема, є

зближення керованих об’єктів, групового переслідування та управління за умов

неповної інфор- мованості про стан суб’єкта, задача управління системою з

постійно діючими збуреннями, для яких не існує статистичного опису, а відомі

лише межі зміни параметрів збурення. При цьому ситуація може бути ускладнена

наявністю обмежень, які впливають на керованість об’єктів. Як правило, теорія

конфліктно-керова- них процесів спирається на вимірні обмежені функції, проте

іноді застосовуються й узагальнені функції [290]. Практична важливість та

великий теоретичний інтерес науковців до теорії конфліктно-керованих процесів

стимулювали її інтенсивний розвиток. Уявляється, що використання цієї теорії

може бути корисним й в управлінні економічною безпекою підприємства, яке є

процесом, що іманентно пов’язаний із розв’язанням конфліктів, які виникають в

при узгодженні інтересів, формуванні ресурсного забезпечення економічною

безпеки та, звичайно, при протистоянні загрозам такій безпеці.

Наступний елемент методологічного полігону

управління економічною безпекою підприємства - це принципи такого управління.

Принципи є вихідним положенням й інструментальним підгрутням тієї чи іншої

діяльності [21, 132, 312].

Будь-яка методологія, якщо

розглядати її як вчення про систему наукових принципів, має трирівневу

структуру, утворену із фундаментальних (загальнонаукових), міждисциплінарних і

конкретних принципів. Фундаментальними принципами, що забезпечують отримання

достовірних результатів будь-якого наукового дослідження, є принципи детермінізму,

системності та розвитку (табл. 3.3).

Розглянуті принципи мають

загальнонауковий характер, можуть бути застосовні в будь-якій сфері наукової

діяльності, оскільки ними виражаються встановлювані на філософському рівні

універсальні властивості природної і соціальної дійсності. Проте кожна з нині

існуючих наук має справу не зі всією дійсністю, а з якоюсь її стороною або

частиною. Тому кожна наука на основі загальнонаукових принципів виробляє власну

методологію, характер якої диктується специфікою її змісту. Так, наприклад,

принципами управління є основні правила, що визначають побудову організацій,

поведінку суб’єкта і об’єкта в процесі управління, доцільний характер взаємин

організації з навколишнім середовищем тощо. Водночас, принципи управління є результатом

узагальнення людьми законів, що об’єктивно діють, і закономірностей, норм і

положень, які через притаманні їм властивості стають загальними для будь-яких

організацій.

Таблиця 33

Використання фундаментальних

принципів науки в управлінні економічною безпекою підприємства

|

Сутність фундаментальних принципів

науки

|

Використання в управлінні

економічною безпекою підприємства

|

|

Принцип детермінізму встановлює зумовленість усіх явищ існуванням та наявністю тих

чи інших причин, тобто є принципом, за допомогою якого встановлюються

причинно- наслідкові зв’язки усіх явищ дійсності.

|

Є підґрунтям для встановлення

причинно-наслідкових зв’язків в упередженні, протистоянні та подоланні

наслідків загроз; є передумовою здійснення логічного аналізу можливостей

узгодження інтересів стейкхолдерів.

|

|

Принцип системності вимагає трактовки усіх явищ як вну- трішньозв’язаних

компонентів цілісної системи, якою б вона не була: природною, соціальною,

економічною та ін.

|

Пояснює необхідність системного

взаємоузгодження інтересів стейкхолдерів, спрямованого на протистояння

загрозам та створення відповідного ресурсного забезпечення.

|

|

Принцип розвитку визнає безперервні зміни, перетворення і розвиток всіх

предметів і явищ дійсності в часі і просторі, внаслідок яких здійснюється їх

перехід від одних форм і рівнів до інших.

|

Зумовлює спрямованість управління

економічною безпекою підприємства щодо реперних точок: виживання

підприємства, його убезпечення, забезпечення стійкості або розвитку.

|

Розглянуті принципи мають

загальнонауковий характер, можуть бути застосовні в будь-якій сфері наукової

діяльності, оскільки ними виражаються встановлювані на філософському рівні

універсальні властивості природної і соціальної дійсності. Проте кожна з нині

існуючих наук має справу не зі всією дійсністю, а з якоюсь її стороною або

частиною. Тому кожна наука на основі загальнонаукових принципів виробляє власну

методологію, характер якої диктується специфікою її змісту. Так, наприклад,

принципами управління є основні правила, що визначають побудову організацій,

поведінку суб’єкта і об’єкта в процесі управління, доцільний характер взаємин

організації з навколишнім середовищем тощо. Водночас, принципи управління є

результатом узагальнення людьми законів, що об’єктивно діють, і

закономірностей, норм і положень, які через притаманні їм властивості стають

загальними для будь-яких організацій.

Принципи управління є об’єктивними,

оскільки мають закономірний характер, відображають закономірності розвитку

управлінських відносин, внаслідок чого є логічним завершенням ланцюжка: «закони

- закономірності - досвід управління - принципи». При цьому слід враховувати,

що одна закономірність може породжувати безліч принципів управління, і,

навпаки, ряд закономірностей може концентруватися в одному принципі управління.

Роль принципів в системах управління визначається тим, що, з одного боку,

принципи виступають як зведення основних законів управління, а з іншого боку -

вони є правилами управлінської діяльності [159, с. 33]. Щодо принципів

управління економічною безпекою підприємства, то їх сукупність має синтетичний

характер, зумовлений особливостями та сутнісними ознаками такого управління.

Сутність принципів управління економічною безпекою підприємства та їх

фокусування щодо цілей такого управління показано в табл. 3.4.

Зазначимо, що кожен із наведених

принципів певною мірою реалізується також при визначенні результативності

управління економічною безпекою підприємства.

Оскільки провідною конструкцією

управління економічною безпекою підприємства є узгодження його інтересів, то маємо

деталізувати низку принципів, на які воно спирається. Такі принципи, перед усе,

враховують основні вимоги щодо захисту інтересів підприємства шляхом повного

або часткового їх задоволення. До числа таких принципів належать:

• узгодження -

означає, що в управлінні економічною безпекою підприємства інтереси його

внутрішніх і зовнішніх стейкхол- дерів мають підлягати узгодженню;

• своєчасність і

безперервність - оскільки передбачуваність посягань на інтереси стейкхолдерів є

дуже низькою, необхідно діяти на випередження й не знижувати рівня готовності

до відвернення зовнішніх та внутрішніх загроз;

• комплексність -

пояснює можливості захисту інтересів стейкхолдерів підприємства одночасно по

декількох напрямах;

• активність - процес

узгодження інтересів стейкхолдерів не може базуватися виключно на захисних

діях, але й має бути активним та «укомплектованим» різноманітними способами, в

тому числі й нетрадиційними;

• легітимність - узгодження

інтересів підприємства має здійснюватись в рамках існуючого правового поля,

норм і правил корпоративного устрою та соціальної відповідальності.

Таблиця 3.4

Принципи

управління економічною

безпекою підприємства

|

Принцип

|

Сутність принципу

|

Фокусування принципів щодо

|

|

|

узгодження інтересів

|

протистояння загрозам

|

ресурсне забезпечення

|

|

Історизму має універсальне

методологічне значення: дозволяє об’єктивно оцінити відносну цілісність і

завершеність того або іншого етапу управління економічною безпекою

підприємства.

|

•

|

•

|

•

|

|

Безперервності ґрунтується на

припущенні, що діяльність підприємства, а, отже, і управління його

економічною безпекою триватиме й надалі.

|

•

|

•

|

•

|

|

Циклічності є неодмінною

характеристикою по вторюваності ендогенних та екзогенних процесів, які прямо

або опосередковано впливають на управління економічною безпекою підприємства.

|

•

|

•

|

|

|

Конвергент- виявляється як

сукупність застосу- ності вання різних індукційних методів щодо пошуку

об'єктивного кінцевого результату управління економічною безпекою

підприємства.

|

•

|

•

|

|

|

Комплексності потребує урахування

всіх особливостей підприємства та визначення впливу сукупності економічних,

соціальних, екологічних, організаційних, технічних та інших чинників на

управління його економічною безпекою.

|

|

|

•

|

|

Узгодження є поєднанням принципів

збалансова ності та оптимальності, означає дотримання обґрунтованості при

прийнятті рішень, виходячи з позицій раціональності (похідним є принцип

досягнення згоди, реалізація якого передбачає взаємну економічну

відповідальність і виконання взаємних зобов’язань стейкхолдерів)

|

•

|

|

|

|

Пріоритет- сприяє ранжируванню

цілей і ності завдань відповідно до обраної кон цепції управління економічною

безпекою підприємства.

|

•

|

•

|

|

|

Варіантності передбачає виявлення

й обґрунту вання декількох варіантів чи сценаріїв досягнення цілей управління

економічною безпекою підприємства

|

•

|

•

|

•

|

|

Прийнятного передбачає виявлення й

оцінку сту- ризику пеня ризику запропонованих заходів, спрямованих на

досягнення цілей управління економічною безпекою підприємства

|

•

|

•

|

•

|

|

Своєчасності передбачає дотримання

норм і пра вил тайм-менеджменту в управлінні економічною безпекою

підприємства та здійснення заходів не лише реактивного, але й проактивного

характеру, трансформуючись тим самим у принцип активності.

|

•

|

•

|

•

|

|

Легітимності

|

проголошує імперативність

дотримання вимог існуючого правового поля, правил корпоративного устрою та

норм соціальної відповідальності.

|

|

|

|

У науковому пізнанні істинним має

бути не тільки його кінцевий результат, тобто система нових наукових знань, але

і шлях, що веде до такого результату. Таким шляхом у науці були й залишаються

її методи. В найширшому розумінні метод є шляхом дослідження [34]. Система

методів дослідження посідає центральне місце у методологічному полігоні

управління економічною безпекою підприємства.

Методи являють собою упорядковану

сукупність способів і прийомів отримання нових знань і перевірки на істинність

знань, які були накопичені попередньо. Різноманіття видів людської діяльності

зумовлює й різноманіття методів. Методи науки можуть бути класифіковані по

таких ознаках, як зміст об’єктів, що вивчаються; роль і місце методів в процесі

наукового пізнання тощо. У сучасній науці найбільш поширеною є багаторівнева

класифікація, згідно якої всі методи наукового пізнання можна угрупувати як

загальнонаукові, міждисциплінарні та конкретні методи [34, 159]. Застосування загальнонаукових

методів в управлінні економічною безпекою підприємства подано в табл. 3.5.

Застосування загальнонаукових

методів в управлінні економічною безпекою підприємства

Таблиця 35

|

Метод науки

|

Фокус застосування в управлінні

економічною безпекою підприємства щодо

|

|

узгодження інтересів

|

протистояння загрозам

|

ресурсне забезпечення

|

|

Емпіричний (прямий) аналіз

|

++

|

+++

|

+

|

|

Елементарно-теоретичний

(зворотний) аналіз

|

+++

|

++

|

+

|

|

Структурно-генетичний аналіз

|

++

|

++

|

++

|

|

Емпіричний (прямий) синтез

|

++

|

++

|

+++

|

|

Елементарно-теоретичний

(зворотний) синтез

|

++

|

+++

|

++

|

|

Структурно-генетичний синтез

|

++

|

+++

|

+

|

Умовні позначки:

+++ - означає максимальну можливість

застосування методу.

Стисло розглянемо найпоширеніші

загальнонаукові методи. Емпіричний (прямий) аналіз застосовується на етапі

зверхнього ознайомлення з об’єктом дослідження, дає змогу пізнати об’єкт, проте

є недостатнім для проникнення у сутність явища. Елементарно-теоретичний

(зворотний) аналіз застосовується для пізнання сутності об’єкта та встановлення

причинно-наслідкових зв’язків. Структурно-генетичний аналіз застосовується для

виявлення в складному явищі таких елементів, які є найголовнішими, що має

вирішальний вплив на решту всіх інших сторін та сутнісних ознак об’єкта.

Зрозуміло, що аналогічні, тобто попарні аналітичним, методи синтезу мають

характер «іншої сторони медалі».

Неодмінною умовою вибору

міждисциплінарних методів є їх співвіднесення зі стрижньовою концепцією, інакше

дослідник може стати жертвою еклектики, тобто набору механічно сполучених

різнорідних принципів, поглядів і теорій, позбавленого наукової цінності. Тому,

до використання міждисциплінарних методів в управлінні економічною безпекою

підприємства слід висунути низку таких вимог:

• об’єктивність -

перевіряється достовірністю накопичених знань;

• універсальність -

перевіряється можливістю застосування до великого числа об’єктів;

• евристичність -

передбачає можливість перевірки отриманих результатів.

Конкретні методи дослідження

складають третій рівень методології, що розуміється в широкому сенсі. Вони

визначаються характером фактичного матеріалу, умовами й метою дослідження. Не

зважаючи на свою різноманітність, методи є мають впорядковуватись відповідно до

конкретного етапу дослідження, супроводжуватись використанням технічних

прийомів і проведенням операцій з фактичним матеріалом в заданій послідовності.

Систему правил використання методів, прийомів і операцій називають методикою

дослідження. В кожній науковій галузі може бути декілька конкуруючих методик,

які постійно удосконалюються в ході експериментальної роботи. Крім того, у

різних наукових галузях можуть використовуються методи, що співпадають за

назвою, наприклад анкетування, тестування, шкалування, але цілі їх застосування

можуть докорінно відрізнятися.

Таким чином, в науковому пізнанні функціонує

складна, динамічна, цілісна, субординована система методів різних рівнів, які

використовуються з урахуванням конкретних умов. Загалом сучасній науці все

більш притаманний методологічний плюралізм, проявом якого є прагнення

дослдіників застосовувати найрізноманітніші методи дослідження в їх поєднанні

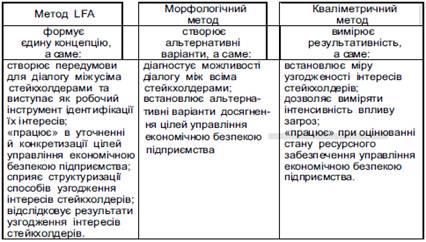

та взаємодії. Прикладом такого плюралізму є «ланцюжок» конкретних

структурно-аналітичних методів управління економічною безпекою підприємства,

ланками якого є метод LFA (Logical Framework Approach - логічний рамковий

підхід), морфологічний та кваліме- тричні методи. Розглянемо кожен з цих

методів докладніше.

Метод LFA

- це один з багатьох методів цілеспрямованого планування, що добре себе

зарекомендував. Метод LFA почав

використовуватися розробниками планів ще в 60-ті роки минулого століття і з тих

пір набув поширення по всьому світу: ООН, Євросоюз, німецьке GTZ (Агентство з технічної співпраці),

австралійське AUSaid (Агентство

міжнародного розвитку) - лише деякі міжнародні організації, які працюють над тим,

щоб їх стейкхолдери використовували метод LFA

в своїй діяльності [335]. Цілеспрямоване планування типу LFA означає, що точкою відліку є мета, якої

прагнуть досягти. Досягнення мети, в свою чергу, будується на здійсненні

систематичного аналізу тих видів діяльності, які можуть вести до досягнення

цієї мети з урахуванням того, що мета розглядається як цілісна система.

Підґрунтям морфологічного методу є

принцип: будь-яке твердження, сформульоване в кінцевих і повністю визначених

термінах, не може бути абсолютне вірним, тобто будь-яке правило, будь-який

закон, будь-яку умову треба ставити під сумнів, оскільки вони мають обмежену

зону дії.

Кваліметричний метод (від лат. quolis - якість й від грецьк. metron - міра) - є методом кількісної оцінки

процесів, які за своєю природою є якісними, а отже, важко вимірюваними.

Кваліметричний метод найчастіше використовується тоді, коли інтенсивність

прояву змін того чи іншого процесу важко виміряти, а також при зіставленні

впливу на об’єкт кількох різнорідних чинників. Послідовність застосування

кваліметричного методу загалом відповідає принципам здійснення комплексної

оцінки і є такою: здійснюється побудова ієрархічної структури показників,

встановлюються абсолютні та еталонні їх значення, визначаються їх вагові

коефіцієнти.

«Ланцюжок» конкретних

структурно-аналітичних методів, які пропонується використовувати в управлінні

економічною безпекою підприємства, показано на рис. 3.4.

Рис. 3.4. «Ланцюжок» методів,

пропонованих для використання в управлінні економічною безпекою підприємства

При виборі того чи іншого методу

дослідження необхідно з’ясувати міру його відповідності критеріям, що склалися в

науці: науковість, ефективність, простота, надійність, допустимість,

економічність, безпечність. Це дозволить оптимізувати процес пізнання і

отримати достовірні знання найбільш простим шляхом. Отже, методи,

використовувані в управлінні економічною безпекою підприємства, є украй

різноманітними. При цьому такий напрям як управлінні економічною безпекою

розвивається не ізольовано від інших наукових напрямів, тому відбувається

постійне взаємопроникнення методів, унаслідок чого розвиток управління

економічною безпекою відбувається не тільки за рахунок вироблених прийомів і

методів, але і за рахунок постійного запозичення. Втім не слід чекати

універсалізації методів, запозичених з інших наук. Різні галузі управлінської

науки володіють певною специфікою і мають особливості, що притаманні конкретним

галузям, внаслідок чого різні завдання, вирішувані в рамках кожної з галузей

наук, будуть і надалі стимулювати появу специфічних методів й інструментів.

До речі, вивчати процеси, пов’язані

із управлінням економічною безпекою підприємств можна за допомогою різних

інструментів. Науково-практичне коло питань щодо економічної безпеки

підприємства сьогодні постійно розширюється, внаслідок чого суттєво зростає

актуалізація використання інструментів оцінки рівня керованості економічною

безпекою підприємства. З цього приводу дискутуються розбіжності у поглядах

науковців щодо використання підходів, способів та методик визначення рівня

економічної безпеки підприємства. Дискусійним також слід визнати питання щодо

визначення міри економічної безпеки підприємства, під якою пропонується

розуміти процесно-результа- тивне визначення поєднання кількісних і якісних

оціночних характеристик економічної безпеки. Визначення міри економічної

безпеки підприємства є достатньо складним, неоднозначним та мало вивченим

питанням, яке потребує детального розгляду.

Питання оцінки рівня економічної

безпеки підприємства є популярними у сучасній економічні науці [47, 56, 132,

151, 163, 195, 258, 289]. Але в більшості випадків науковці досліджують

спеціальний апарат вимірювання - інтегральні показники, сукупні критерії тощо.

Можливості використання вже існуючих оціночних способів, таких, наприклад, як

моделі виміру досягнень, не досліджуються на предмет можливостей використання

щодо міри економічної безпеки підприємства.

Визначення міри економічної безпеки

підприємства не можна визнати простим завданням, передусім через відсутність

однойменних методик. Найближчими за семантикою до міри економічної безпеки

підприємства можна визнати сімейство методик, в основу якого покладено способи

виміру досягнень підприємства, розглянуті в [67, 197, 228, 316, 320, 321, 346,

353]. Розглянемо доцільність використання таких методик щодо міри економічної

безпеки підприємства та проведемо їх критичний аналіз.

Традиційна фінансово-орієнтована

концепція менеджменту, заснована на показниках фінансової звітності, останнім

часом посилено критикується, що зумовлено цілою низкою причин. Можна виділити

такі головні негативні сторони моделей даної концепції:

• відсутність не

фінансових показників;

• наявність слабкого

взаємозв’язку зі стратегічним плануванням;

• сильну орієнтацію

на попередні (ретроспективні) результати;

• короткостроковість;

• спрямованість

тільки на частину представників зовнішнього і внутрішнього середовища

підприємства (власників і керівництво).

На підставі цього з кінця 1980-х рр.

минулого століття відбувається переосмислення і трансформація

фінансово-орієнтованої концепції управління підприємствами у

багатобічно-орієнтовану. Створена на базі нової концепції управління підприємствами

концепція виміру досягнень одержала в англомовній літературі назву Performance Measurement - вимір досягнень.

Первісно таку концепцію виміру досягнень було розроблено спеціально для

підрозділів американської армії, що займалися логістикою. В основу цієї

концепції покладено вибір показників для підтримки управління й процесу

постійного покращення діяльності підрозділів.

Концепції виміру досягнень

ґрунтуються на визначенні основних напрямів діяльності та встановленні цілей по

кожному з них; визначенні індикаторів, що найбільш точно відповідають способу

досягнення встановлених цілей, та супроводженні кожного індикатора сукупністю

показників; проведенні аналізу чинників, що впливають на нього; нормуванні

виміру шляхом планування значень індикаторів та проведенні оцінки діяльності

підрозділів шляхом відстеження фактичних значень індикаторів.

Генеральною метою концепції виміру

досягнень є об’єднання більшості існуючих систем показників, які застосовуються

у різних сферах діяльності підприємства (наприклад, фінансовій, інвестиційній,

інноваційній, маркетинговій тощо) для оцінки й аналізу ефективності дій, що

відбуваються на кожному рівні ієрархії управління підприємством. Застосування

концепції виміру досягнень традиційно належить до числа найбільш важливих

завдань моніторингу управління підприємством, а також відіграє важливу роль у

складанні стратегічних планів, в оцінці діяльності підрозділів підприємства і

підвищенні мотивації співробітників. Щодо визначення міри економічної безпеки

підприємства достатньо широко застосовуються різні індикатори, але їх

нормування та визначення порогових значень, зазвичай, зазнає певних труднощів

та є дуже трудомістким. Проте концепція моделі виміру досягнень може стати в

нагоді щодо міри економічної безпеки великих підприємств та при препаруванні

економічної безпеки на функціональні складові: фінансову, інформаційну, кадрову

тощо.

Останнім часом відбувається

«розквіт» численних моделей багатобічної концепції виміру досягнень

підприємств. Крім усіляких варіантів і модифікацій збалансованої системи

показників (Balanced Scorecard), існує

безліч варіантів нових моделей, що або вже знайшли застосування у великому

бізнесі, або ще не мають достатньої апробації, або пропонуються для обговорення

в періодичних наукових виданнях. До числа таких вітчизняних видань належать

журнали «Бізнес», «Менеджмент і менеджер», «Антикризовий менеджмент», численні

наукові фахові видання та електронні ресурси. Серед зарубіжних наукових видань,

спрямованих, насамперед, на менеджерів-практиків, можна назвати Journal of

Cost Management, Strategic Finance, Controlling, Controller's Magazine,

Kostenrechnungspraxis.

Найбільш використовуваною й,

водночас, дискусійною в сімействі моделей виміру досягнень, є базова модель

збалансованої системи показників (Balanced

Scorecard). Використання такої моделі дозволяє підприємству

накнайшвидше вирішувати стратегічні завдання. Цією концепцією передбачається

поєднання різних сфер діяльності підприємства, насамперед це перспективи

клієнтських відносин; внутрішні перспективи бізнесу; інноваційні перспективи;

фінансові перспективи. Концепція збалансованої системи показників

використовується деякими великими вітчизняними та багатьма зарубіжними

підприємствами.

Одна з відомих консалтингових фірм

понад 10 років тому провела опитування 60 підприємств на предмет застосування

збалансованої системи показників на практиці: 56 % опитаних підприємств і після

введення збалансованої системи показників в основному орієнтуються на фінансові

показники і тільки 19 % - на показники перспектив клієнтів та покупців; 12 % -

орієнтуються на показники міжнародної діяльності; 5 % - на інновації; 9 % -

фокусуються на інших показниках; 70 % підприємств намагаються поєднувати

досягнення показників із системою винагороди.

Крім того, підприємства зіштовхнулися

з труднощами при впровадженні системи збалансованих показників, що були

зумовлені важкістю проведення кількісної оцінки якісних показників (75 %);

незрозумілістю процедури оцінки вагомості показників (73 %); труднощами в

інтерпретації результатів оцінки (70 %); відсутністю розвинутої інформаційної

системи для підтримки реалізації концепції виміру досягнень (69 %); великими

витрати часу та коштів на впровадження і супровід реалізації даної концепції

(68 %).

Майже всі нарікання, пов'язані з

використанням даної моделі, полягають у неясності щодо встановлення рівнів

відповідальності, перспектив діяльності бізнесу, часу і показників. Проте

використання даного інструменту щодо міри економічної безпеки великих

промислових підприємств та, зокрема, холдингових структур може бути вельми

доцільним.

Деякі підприємства

пропонують власні варіації на тему моделі збалансованої системи показників. Ось

деякі з них: Gentia Renessaisance Balanced

Scorecard (www.gentia.com); pb-views (www.pbv.com); ergometrics (www.ergometrics.com);

Alacrity Results Management (www.alacrity.com); Business Performance

ManagementProgramm (www.corvu.com); Value Scorecard (DaimlerChrysler AG).

Розглянемо докладніше інші моделі

концепції виміру досягнень підприємств, акцентуючи увагу на можливості їх

застосування щодо міри економічної безпеки підприємства. Так, метою моделі

комплексного аналізу даних (Data Envelopment

Analysis) вимірювання відносної ефективності підрозділів

підприємств. Способи аналізу - лінійне програмування, порівняння значень

вхідних і вихідних чинників у кожному окремо узятому підрозділі підприємства.

Проблеми у застосуванні даної моделі виникають при великій кількості вхідних і

вихідних даних, що ускладнює процедуру програмування і вимагає ємної

порівняльної бази. Застосування даної моделі при вимірюванні економічної

безпеки підприємства може бути доцільним, якщо мова йде про диверсифіковані

підприємства, які мають потужну порівняльну базу достовірних значень вхідних і

вихідних показників діяльності кожного окремо узятого підрозділу - філії або

дивізіону - підприємства.

Модель виміру досягнень підприємств

сервісу (Performance Measurement in Service

Business). Даний інструмент зазвичай використовується для

вимірювання результатів діяльності підприємства в сфері сервісу і послуг,

виходячи з числа детермінант, які визначають результати його діяльності в

різних сферах за двома напрямами: конкурентоспроможність та фінансовий стан.

Детермінантами у цій моделі виступають якість сервісу, гнучкість, використання

ресурсів, інновації. За допомогою вимірювання детермінант встановлюється, якими

є результати діяльності підприємства - високими, середніми чи низькими. До

недоліків даної моделі варто віднести слабкий взаємозв’язок зі стратегією

підприємства, складність проведення періодичної оцінки (багато параметрів), що

може бути небажаним при встановленні міри економічної безпеки.

Модель «Бортового табло» (Tableau de Bord) була розроблена французькими

інженерами ще в 1960-ті роки ХХ століття, але знайшла застосування на практиці

тільки на початку 1990-х років. Традиційно її порівнюють з кабіною керування

літаком, яка ергономічно поєднує в собі всі показники діяльності підприємства.

Мета такої концепції полягає у наданні керівнику стислої інформації про стан

діяльності підприємства чи окремих його підрозділів. Структуру «Бортового

табло» також порівнюють з мотрійкою: для кожного підрозділу або підприємства в

цілому встановлюється генеральна мета, яка, у свою чергу, розкладається

на цілі за підрозділами. Кожен

підрозділ ідентифікує виставлену для нього ціль із критичними чинниками успіху,

які оцінюються за допомогою набору певних показників. Викликають критику

наступні боки даної моделі: жорстка прив’язка до організаційної структури

підприємства; відсутність можливості швидко змінювати цілі через те, що моделлю

передбачається жорстке їх закріплення за обраним стратегічним напрямом. Ці вади

моделі суттєво обмежують можливість її використання щодо міри економічної

безпеки підприємства.

Модель покращення і виміру

продуктивності (Productivity Measurement and

Enhancement System - ProMES) побудована на трьох принципах:

об’єднання цілей; оцінці дій по досягненню цілей; об’єднанні та впровадженні

інформації минулих періодів. Найбільш важливою відмінністю від інших моделей є

поділ організаційної структури і працівників підприємства таким чином, щоб

оцінювалися не тільки досягнення організованої одиниці (підрозділу, групи), але

і працівників даної одиниці. Негативною стороною даної моделі є те, що

менеджери іноді не здатні приділяти увагу оцінці діяльності кожного працівника

при досягненні мети. Іноді це просто неможливо зробити через труднощі,

пов’язані з неоднозначністю характеристик критеріїв оцінки. Дана модель може

бути корисною щодо міри кадрової складової економічно безпеки підприємства за

умов її додаткової адаптації.

Генеральна мета моделі «Піраміди

досягнень» (Performance Pyramid) -

забезпечення стійкості підприємства - є актуальною для усіх організаційних

одиниць підприємства. Інформація дається на поточний час і по кожній

організаційній одиниці. В моделі висвітлюються як фінансові, так і не фінансові

показники. Ідеї пірамідального аналізу є не новими щодо міри економічної

безпеки підприємства, проте їх головний недолік криється в зорієнтованості на

внутрішні чинники, тоді як зовнішнім чинникам приділяється неприпустимо мала

увага.

Модель квантового виміру досягнень (Quantum Performance Measurent) розроблена

консалтинговою фірмою «Артур Андерсен» для оптимізації продуктивності

підприємства. Застосовувані показники - «істотні знаки» (VitalSigns) - здебільшого стосуються

організаційної структури, бізнес-процесів та працівників. Дану модель за певних

може бути застосовано щодо міри економічно безпеки підприємства.

Модель виміру досягнень,

запропонована консалтинговою компанією «Ернст&Янг», розглядає складові

стратегії розвитку компанії, по яких установлює критичні чинники її успіху. У

кожного рівня організації - свій критичний фактор успіху з притаманними йому

показниками. З погляду консалтингової компанії «Ернст&Янг»,

проблематичність використання фінансово орієнтованих моделей оцінки діяльності

полягає у складності розуміння одержувачами інформації безлічі фінансових

коефіцієнтів, тому у запропонованій «Ернст&Янг» моделі фінансова орієнтація

є низькою, але, водночас, високою є розмитість трактування критичних факторів

успіху.

Модель ділового вікна управління (Business Management Window) охоплює діапазон

дій підприємства від просування його продукції на ринку аж до зміни структури

власного капіталу, поєднує цілі зовнішнього і внутрішнього середовища підприємства;

встановлює наслідки позитивних і негативних оперативних рішень, що тягнуть за

собою значні фінансові результати; застосовує бенчмаркінг як процесів, так і

результатів. Висока орієнтованість на фінансові показники може бути корисною

щодо міри фінансової складової економічної безпеки підприємства.

Розроблена J. I. Case Agricultural Equipment Group («Джай-

кейс Група» по забезпеченню сільського господарства) модель вимірювання

досягнень поєднує фінансові і нефінансові показники. Основною метою застосування

цієї моделі є вимірювання досягнення статусу виробника світового класу за

параметрами: якість, сервіс, час виробничого процесу, гнучкість, витрати. Дана

модель викликає особливу зацікавленість з точки зору встановлення витрат,

необхідних для забезпечення та підтримання бажаного рівня економічної безпеки.

Модель «Катерпиллар» вперше була

застосована однойменним дивізіоном тракторних засобів у 1990 р. До активно

використовуваних раніше корпорацією фінансових показників додалися не фінансові

показники, які були введені в дію даним дивізіоном. Важлива відмінність даної

моделі від попередніх полягає в тому, що в ній найбільша увага приділяється

екстраполяції тренду показників, тоді як аналізу ретроспективних результатів

приділяється мало уваги. Щодо прогнозування міри економічної безпеки

підприємства, дана модель викликає певну зацікавленість, проте неправильні

інтерпретації тенденцій можуть зашкодити знівечити результативність

застосування цієї моделі.

Однією з найбільш цікавих моделей

виміру досягнень є модель внутрішнього ринку «Хьюлетт-Паккард», заснована також

в 1990 р. підрозділами «Хьюлетт-Паккард Дойчланд», які надавали один одному

послуги. Дану модель слід ідентифікувати як створену на кшталт вітчизняних

госпрозрахункових відділень, або більш сучасних центрів відповідальності. Щодо

міри економічної безпеки, використання даної моделі може бути доцільним з

позиції її орієнтації на безперервність.

Порівняльну характеристику

можливостей використання моделей виміру досягнень щодо міри економічної безпеки

підприємства наведено в табл. 3.6.

Таким чином, жодна з моделей виміру

досягнень повністю не відповідає потребам використання щодо міри економічної

безпеки підприємства. Прості підрахунки показують, що з одинадцяти вимог,

висунутих до використання моделей виміру досягнень щодо міри економічної

безпеки підприємства, найбільший рейтинг (за відповідністю повною мірою) мають

модель збалансованої системи показників та модель ділового вікна управління (по

6 вимог відповідають повною мірою), друге місце посідає МодельJ. I. Case Agricultural Equipment Group (5 повністю відповідних вимог) і третє місце

належить моделі комплексного аналізу даних (повністю відповідає 4 вимоги). Усі

інші моделі іспит на повну відповідності витримали в інтервалі від 2 до 0

вимог, тобто можливість їх використання щодо міри економічної безпеки

підприємства практично відсутня. Проте можливість часткового або фрагментарного

застосування сімейства моделей виміру досягнень щодо міри економічної безпеки

підприємства може бути вельми доцільною.

Головний висновок полягає у

відсутності в сучасній економічній науці універсальної моделі міри економічної

безпеки підприємства. Жодна із розглянутих моделей вимірювання досягнень

(модель збалансованої системи показників, модель комплексного аналізу даних, модель

виміру досягнень підприємств сервісу, модель «Бортового табло», модель

покращення і виміру продуктивності, модель «Піраміди досягнень», модель

квантового виміру досягнень, модель виміру досягнень «Ернст&Янг», модель

ділового вікна управління, модель

J. I. Case

Agricultural Equipment Group, модель

«Катерпиллар», модель Хьюлетт-Паккард) не є ідеальною щодо міри економічної

безпеки підприємства, перед усе, через труднощі з відбором показників,

складність їх адаптації до розуміння користувачів, поляризацію тяжіння до

стратегічного або тактичного управління підприємством тощо.

Таблиця 3.6

Порівняльна характеристика

можливостей використання моделей виміру досягнень щодо міри економічної безпеки

підприємства

|

Вимоги до використання моделей

виміру досягнень щодо міри економічної безпеки підприємства

|

|

Назва моделі

|

А

Н _о PQ О Н X

'о. О СО сЗ X 2

'Е н сЗ а н о

|

зорієнтованість на зовнішнє

середовище

|

зорієнтованість на внутрішнє

середовище

|

комплексність

|

03

S н и -є сЗ X Л

н о 'х а 03

о н X Ш

03 'о- о п *Й

|

можливість мотивувати

|

зрозумілість інтерпретації

результатів

|

прозорість інформаційного

забезпечення

|

доступність вимірювання

|

можливість варіювання показниками

|

можливість удосконалення

|

|

1.Модель збалансованої системи

показників

|

П

|

П

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

П

|

П

|

|

2.Модель комплексного аналізу

даних

|

П

|

Ч

|

П

|

П

|

Н

|

Н

|

Ч

|

Ч

|

Ч

|

Ч

|

П

|

|

3. Модель виміру досягнень

підприємств сервісу

|

Н

|

Ч

|

Ч

|

Ч

|

Н

|

Ч

|

Ч

|

Ч

|

Н

|

Н

|

Ч

|

|

4. Модель «Бортового табло»

|

Ч

|

Ч

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Н

|

|

5. Модель покращення і виміру

продуктивності

|

Н

|

Н

|

П

|

Ч

|

Н

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Н

|

|

6. Модель «Піраміди досягнень»

|

Н

|

Ч

|

П

|

Ч

|

Н

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Н

|

|

7. Модель квантового виміру

досягнень

|

Ч

|

Ч

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

|

8. Модель «Ернст&Янг»

|

Ч

|

Ч

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Н

|

|

9. Модель ділового вікна

управління

|

П

|

П

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

П

|

П

|

|

10. Модель J. I. Case

Agricultural Equipment

Group

|

П

|

П

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

П

|

Ч

|

|

11. Модель «Катерпиллар»

|

П

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

|

12. Модель Хьюлетт-Паккард

|

Ч

|

Ч

|

П

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Ч

|

Умовні позначки:

П - повністю відповідає вимогам, Ч -

частково відповідає вимогам, Н - не відповідає.

За увесь час практичного

застосування різних моделей виміру досягнень найбільшою перешкодою було

нерозуміння їх сутності з боку персоналу підприємств. Тому одним з головних

завдань при введенні в «експлуатацію» новостворюваних методик міри економічної

безпеки підприємства має стати робота з особами, відповідальними за

інтерпретацію результатів таких методик, що зайвий раз підкреслює значущість

кадрового забезпечення економічної безпеки підприємства.

Продовжуючи тему кадрів управління

економічною безпекою підприємства, яке розглядається як забезпечений

відповідними ресурсами процес взаємоузгодження інтересів, носіями яких є

стейкхолдери зовнішнього та внутрішнього середовища підприємства, діапазон

керівних впливів якого визначає міру його захищеності від зовнішніх та

внутрішніх загроз, маємо звернути увагу на наступне. Діапазон керівних впливів

може коливатися від протистояння, тобто повної міри захищеності підприємства,

до ліквідації наслідків загроз, тобто повної уразливості або його

незахищеності. Відповідно до запропонованого розуміння управління економічною

безпекою підприємства на рис. 3.5 показано графічну інтерпретацію його

«штурвалу»

Рис. 3.5. «Штурвал» управління

економічною безпекою підприємства

Різні за довжиною кермові штирі,

зображені у вигляді дво- гострих стрілок, символізують взаємоузгодження

інтересів та можливий діапазон керівних впливів на загрози. Середина

«штурвалу», позначена як 1, відбиває наукову платформу превентивного статусу

управління економічною безпекою підприємства - взаємоузгодження інтересів як

способу протистояння загрозам. Нагадаємо, що науковим підґрунтям такого

управління автором обрано взаємоузгодження інтересів як найбільш прийнятну

платформу.

Коло, позначене як 2, заштриховане

квадратиками є символом фундаментальності ресурсного забезпечення процесу

взаємоузгодження інтересів підприємства. Слід зазначити, що чим складнішим є

процес такого взаємоузгодження, тим більш потужним має бути ресурсне

забезпечення такого процесу. При цьому на фундаментальність мають вказувати не

тільки кількісні характеристики ресурсного забезпечення, але і якісні.

Кількість ресурсів не може компенсувати їх низьку якість, втім, як і навпаки.

Темне коло, позначене на рисунку як

3, означає загрози, протистояння яким є метою активного управління економічною безпекою

підприємства, тоді як усунення наслідків їх дії є метою реактивного управління

економічною безпекою підприємства. Причини появи загроз економічній безпеці

підприємств можуть бути різними, але, як показали проведені дослідження,

найбільш суттєвою з таких причин є неузгодженість інтересів підприємства,

носіями яких є стейкхолдери як зовнішнього, так і внутрішнього середовищ

підприємства.

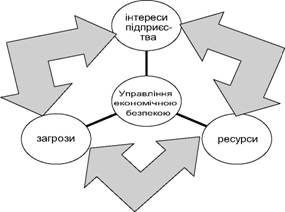

Морфологічна

скринька управління економічною безпекою підприємства

Карколомна швидкість подій,

непередбачуваність, чисельні загрози зовнішнього та внутрішнього походження,

посилення кризових явищ та інші чинники змушують наче б то вже усталені погляди

на економічну безпеку підприємства змінюватись, переводячи її із

споглядально-забезпечувального в управлінське поняття. Необхідність здійснення

управління економічною безпекою підприємств сьогодні можна вважати доведеною.

Отже, метою управління економічною безпекою підприємства є забезпечення

необхідних умов для досягнення бажаної міри економічної свободи підприємства та

подальшого її убезпечення. Таке управління є доволі складною конструкцією,

вивченню якої слід приділити окрему уваги. Цілям детального вивчення сутності

управління економічною безпекою підприємства може послугувати метод

морфологічного аналізу.

Закладаючи підґрунтя для побудови

морфологічної скриньки управління економічною безпекою підприємства, проведемо

деякі аналогії. Так, у найбільш широкому розумінні морфологія (від грецьк.

цорф'л «форма» + ^oy^a «наука») є наукою про форму та побудову, у вузькому розумінні

- це побудова, структура форми виробу (об’єкту чи системи), утворена відповідно

до його функцій, матеріалів та способів виготовлення [336].

В умовах непередбачуваності та

бурхливості умов сьогодення економічна безпека підприємств великою мірою залежить

від вмінь менеджерів досліджувати та використовувати можливості, що

відкриваються перед підприємствами протягом усього ланцюжка створення вартості.

На думку Дж. Гараєдагі [60] такі можливості народжуються на стику взаємодії

технології, продукту та ринку, й тільки тому залишаються поза зоною досяжності

одномірних культур й архітектур. Відправним пунктом розвитку первинних

елементів ланцюжка створення вартості є платформа, яка включає основні аспекти

багатокультурної архітектури. Зрозуміло, що по мірі просування підприємства

кривою життєвого циклу до такої культури будуть додаватися нові елементи.

Аналогічно тому, як будуючи ланцюжок вартості, підприємство використовує (або

втрачає) нові можливості, орієнтуючись на певний рівень економічної безпеки,

воно має захищатися від загроз, узгоджуючи свої інтереси, на що витрачати

необхідні для цього ресурси. Спираючись на таке твердження, морфологію

управління економічною безпекою підприємства можна графічно інтерпретувати в

такий спосіб (рис. 3.6).

Розуміння економічної безпеки як

функції управління підприємством є найбільш прийнятним, якщо міру реалізації

такої функції встановлювати відповідно до результативності управління

підприємством в цілому. Таке розуміння має стратегічний характер. В свою чергу,

результативність управління економічною безпекою підприємства залежать від

достатньо великої кількості чинників, серед яких надзвичайно велику роль

відіграє адаптивна організація діяльності щодо такого забезпечення. Під

адаптивною організацією діяльності в [137, с. 435] розуміється організація

діяльності, яка пристосовується до умов, що зміню-

ються. Відповідно до [137, с. 52-53]

«функціональне значення парадигми адаптивної організації полягає в тому, що

вона є інструментом організації діяльності підприємства при розповсюдженні

впливу взаємовідносин «середовище - об’єкт» на ... організацію взаємодії

елементів всередині підприємства в рамках середовища, яке формується самим

підприємством й на організаційну поведінку підприємства в цілому в ринковому

середовищі».

Рис. 3.6. Графічна інтерпретація

морфології управління економічною безпекою підприємства

Перебіг подальшого дослідження

управління економічною безпекою підприємства проведемо з використанням методу

морфологічного аналізу, що був заснований на принципах класифікацій, головна

ідея яких полягає в систематизації матеріалу, поданні його в наочному та

доступному виді. Зокрема, в [13, с. 103] класифікацією називається система

розподілу предметів будь-якого роду на класи на основі найбільш суттєвих ознак,

властивих предметам чи явищам даного роду. При цьому кожен клас має своє

зафіксоване місце. Класифікація широко використовується у природничих і

технічних науках, в інших сферах людського знання і діяльності. Блискучим

хрестоматійним прикладом класифікації є періодична система елементів Д. І.

Менделєєва. Зупиняючи увагу на класифікації, неможна проігнорувати ще одну

систему розподілу понять про

предмети чи явища - кластеризацію

(від англ. claster - група, блок), яка,

на відміну від традиційної класифікації, розглядає такі предмети чи явища, які,

з одного боку, немає необхідності класифікувати, оскільки вони мають схожі чи

навіть однакові ознаки. З іншого боку, кластеризація здійснюється й відносно

понять, що позначають предмети чи явища, які в принципі можуть не бути

об’єднаними ознаками будь-якого роду чи класу, а їх групування здійснюється на

основі спільної приналежності всієї множини цих предметів чи явищ до складу

іншого предмета чи явища, в загальній структурі якого вони відіграють роль його

складових частин. Кожне подібне об’єднання за ознакою приналежності до

конкретної множини також утворює своєрідний кластер.

Отже метод морфологічного аналізу

був розроблений в 30-х роках минулого століття швейцарським астрономом Ф.

Цвіккі (F. Zwicky). Вперше цей метод

було застосовано для вирішення технічних задач у 1942 році, коли Ф. Цвіккі

почав розробляти ракетні двигуни у фірмі «Аероджент інжинірінг корпорейшен». На

думку Ф. Цвіккі [380], відправними пунктами морфологічного аналізу є однаковий

інтерес до всіх об’єктів морфологічного моделювання; ліквідація будь-яких

обмежень і оцінок до тих пір, поки не буде отримано повну структуру

досліджуваної області та здійснено максимально точне формулювання поставленого

завдання.

Головна ідея морфологічного аналізу

полягає у постійному пошуку найбільшого числа, чи навіть усіх можливих

варіантів рішення поставлених завдань шляхом комбінування основних структурних

елементів досліджуваної системи або суттєвих ознак таких елементів, виділених

дослідником. При цьому досліджувана система може розбиватися на частини й

розглядатися з різних точок зору.

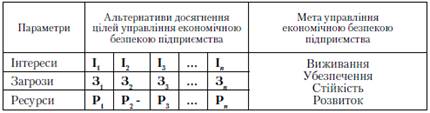

Принципову схему морфологічної

скриньки (morphological box) управління

економічною безпекою підприємства показано в табл. 3.7.

Таблиця 3.7

Морфологічна скринька

управління

економічною безпекою підприємства

(принципова схема)

Можливі альтернативні варіанти

досягнення цілей управління економічною безпекою підприємства формуються,

по-перше, відповідно до параметрів таких цілей (або їх фокусу), по-друге,

відповідно до спрямованості такого управління, орієнтирами якого можуть бути

виживання підприємства, убезпечення його діяльності від загроз, забезпечення

стійкості або розвитку. Слід визнати, що питання спрямованості управління економічною

безпекою підприємства є дуже важливим, причому настільки важливим, що можуть

потребувати проведення спеціальних наукових розвідок, проте в рамках даного

монографічного дослідження висловлюється лише така сентенція: управляти

економічною безпекою підприємства, звісно, можна виключно лише заради того, щоб

перебувати в безпеці, такий шлях має право на існування і аж ніяк не може бути

ототожнений з відомим висловом «мистецтво заради мистецтва». Водночас, неможна

зосереджуватись лише на безпеці як такій (такий підхід може бути виправданим

виключно в технічних, тобто закритих системах), оскільки управління економічною

безпекою підприємства повинно мати чітку спрямованість, реперними точками якої

автором визнано виживання підприємства, його убезпечення від загроз,

забезпечення стійкості або розвитку. Причому зазначені реперні точки

спрямованості управління економічною безпекою підприємства не слід розглядати з

позиції ієрархічного підходу, оскільки послідовність виникнення й зникнення

векторів такої спрямованості може бути довільною й індивідуальною для кожного

конкретного підприємства. Отже, інакше кажучи, управління економічною безпекою

підприємства можна визнавати підґрунтям існування підприємства як соціально-

економічної системи у часі та просторі.

Морфологічна скринька управління

економічною безпекою підприємства може мати кілька «шухляд», назви найбільш

значущих з яких, звісно, співпадають з цілями самого управління. Залежно від

рівня деталізація використання морфологічного методу число «шухляд» може бути

різним. Наприклад, з точки зору ресурсного забезпечення управління економічною

безпекою підприємства, «шухляду» морфологічної скриньки можна інтерпретувати в

такий спосіб (табл. 3.8).

Таблиця 3.8«Ресурсна шухляда»

морфологічної скриньки управління економічною безпекою підприємства

Визнаючи важливість кожної з

реперних точок спрямованості управління економічною безпекою підприємства -

виживання, убезпечення, забезпечення стійкості або розвитку, більш детально

зосередимось на останній з таких точок, продовжуючи тим самим розпочате у