Потенциал регионального рынка ипотечного жилищного кредитования

Содержание

|

Введение……………………………………………………………………….

|

6

|

|

1

Особенности развития ипотеки и ее государственное регулирование в российской

и зарубежной практике………………………………………….

|

8

|

|

1.1 Теоретические

основы и особенности развития ипотечного жилищного кредитования…………………………………………

|

8

|

|

1.2 Модели ипотечного жилищного кредитования в Российской Федерации и в

международной практике………………………………...…

|

11

|

|

1.3 Система ипотечного кредитования как инструмент преодоления кризисных

явлений в строительстве в условиях реформирования экономики………………………………………………………………......

|

20

|

|

2

Практический анализ регионального рынка ипотечного жилищного кредитования…………………………………………………………………..

|

26

|

|

2.1 Анализ ипотечного рынка в разрезе субъектов Российской Федерации………………………………………………………………….…..

|

26

|

|

2.2 Исследование и анализ рыночной среды развития ипотечного кредитования в

Оренбургской области………………………………….…..

|

39

|

|

2.3 Проблемы развития

регионального рынка ипотеки ………...

|

49

|

|

2.4 Перспективы эффективного развития регионального рынка ипотеки ..

|

52

|

|

Заключение………………………………………………………………….…

|

58

|

|

Список

использованных источников……………………………………...…

|

61

|

|

Приложение

А Итоги развития рынка ипотеки и жилья в 2014 - 2016 годах………………………………………………………………………………

|

64

|

Приложение Б Группировка

задолженности в РФ по ипотечным жилищным кредитам по срокам задержки платежей

в 2014 - 2016 годах……………….

|

65

|

|

Приложение В Региональная структура задолженности

по выплате ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного

периода физическим лицам - резидентам - заемщикам различных регионов за

2014 – 2016 годы ……………………………………

|

68

|

|

Приложение Г Динамика кредитных организаций - участников

рынка жилищного кредитования в ПФО и Оренбургской области в 2014 - 2016

годах ………………………………………………………………………..…

|

66

|

|

Приложение Д Динамика жилищного кредитования в

Оренбургской области в 2014 - 2016 годах…………………………………………………..

|

67

|

|

Приложение Д Региональная структура задолженности

по выплате ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного

периода физическим лицам - резидентам - заемщикам различных регионов за

2014 – 2016 годы ……………………………………

|

68

|

Введение

Обеспечение своих граждан

жильем, доступным по цене и по способу приобретения, является для любого

государства одним из определяющих факторов его социальной политики.

Отечественная жилищная политика приобрела существенно большую социальную базу,

поскольку благодаря ипотеке улучшение жилищных условий станет возможным для

широких слоев населения, прежде всего среднего класса.

В настоящий момент

ипотечное кредитование является актуальной задачей для нашей страны. Острейшая

потребность в жилье больших групп населения, которые не имеют возможности

приобрести недвижимость за собственные наличные средства, показывает, что без

задействования всех возможностей института ипотеки в России уже не обойтись.

Среди всех инструментов инвестирования в жилую недвижимость приоритет

принадлежит именно институту ипотечного кредитования.

Целью развития системы ипотечного

кредитования является, с одной стороны, улучшение жилищных условий населения,

а с другой, стимулирование спроса на рынке недвижимости и строительства.

Кроме этого поддержка

государством развития ипотечного кредитования является одной из основных

предпосылок достижения реального экономического роста в стране.

Особое место ипотечного

кредитования в системе рыночной экономики определяется и тем, что оно является

одним из самых проверенных в мировой практике и надежных способов привлечения

внебюджетных инвестиций в жилищную сферу.

На современном этапе

развития региональной экономики одним из наиболее значимых направлений

территориальной политики в социально - экономической области является

формирование рынка доступного жилья. Острота описанной проблемы обусловлена

непрерывным ростом цен на жилье в регионах, что значительно ограничивает его

доступность для населения.

Актуальным на сегодняшний

день является разработка и внедрение финансового механизма работы рынка

недвижимости в направлении обеспечения условий для приобретения доступного

жилья.

Развитие ипотечного

кредитования будет способствовать формированию более цивилизованной, устойчивой

банковской системы, которая бы отвечала принятым в мире представлениям о роли и

месте банков в экономической жизни страны.

Большое значение ипотека

имеет и для повышения эффективности и стабильности функционирования банковской

системы. Обеспеченные кредиты более безопасны для банков (при невозврате

кредита банк реализует залог и возвращает свои средства). Таким образом,

исследование механизма ипотечного кредитования на сегодняшний день, достаточно

актуально.

Целью работы является анализ

практики ипотечного жилищного кредитования в Оренбургской области и внесение

предложений, направленных на совершенствование организации ипотечного

кредитования в Оренбургской области.

Поставленная цель

предопределила необходимость решения следующих задач:

- исследование

теоретических аспектов ипотечного кредитования;

- характеристика

особенностей банковского ипотечного кредитования в России;

- изучение мирового опыта

ипотечного кредитования;

- характеристика

ипотечного кредитования в Оренбургской области;

- выявление проблем и определение

перспектив регионального рынка ипотечного кредитования.

Объектом исследования являются

модели ипотечного кредитования, функционирующие в России в целом, а так же в Оренбургской

области в частности.

Предметом исследования

выступают ипотечные банковские продукты, реализуемые в Оренбургской области.

Теоретическую базу работы

составляют законодательные, нормативные, инструктивные материалы Банка России

по вопросам темы, учебная литература, монографии отечественных и зарубежных

специалистов, материалы периодической печати и другая информация.

Информационной базой

исследования являются отчетные данные Правительства России, Федеральной службы

статистики, Минфина РФ, Министерства экономического развития и торговли РФ, Агенства

по ипотечному жилищному кредитованию, а также данные интернет - сайтов.

Теоретические и практические

вопросы, связанные с функционированием механизма ипотечного жилищного кредитования,

являются достаточно новым направлением в российской финансовой науке. Теоретической

и методологической базой исследования явились научные работы отечественных и

зарубежных ученых в области финансов, инвестиций,

системного анализа, финансирования жилищного строительства, ипотечного кредитования, банковского дела, таких

как: Белоглазова Г.Н., Бригхем Ю., Гапенски Л., Генкин Б.М., Кейнс Дж. М.,

Козловская Э.А., Лаврушин О.И., Лексис В., Майерс С., МакконеллК.Р., Маслоу А., Миркин Я.М., Синки мл. Д.Ф., Смит А., Страйк Р.,

Таранков И., Туган - Барановский М.И., Фридман Дж. и Ордуэй Н., Фабоцци Ф.,

Хачатрян С.Р., Шарп У.Ф. и др.

Методологической основой

исследования являются методы диалектического материализма, а также методы

научного познания процессов и явлений, включая методы логического,

сравнительного и содержательного анализа, социологического анализа,

группировки, обобщения и синтеза, экономико - математического моделирования.

1 Особенности ипотеки и ее

государственное регулирование в российской и зарубежной практике

1.1

Теоретические основы и особенности развития ипотечного жилищного кредитования

Термин «ипотека» появился в Греции в

конце VII - началеVI веков до н.э.

Появлению его послужило то обстоятельство, что в 621 году до н.э. правитель

Драконт ввел порядок, согласно которому посягательства на частную собственность

сурово карались. Продолжил начинание один из легендарных афинских мудрецов

Солон, который в 594 году до н.э. осуществляет свои знаменитые реформы.

Первоначально в Афинах залогом подобного рода обязательств была личность

должника, которому в случае неуплаты долга грозило рабство.

Для перевода личной ответственности в

имущественную, Солон и предложил ставить на земле должника (обычно на

пограничной меже) столб с надписью о том, что эта земля служит обеспечением

претензии кредитора в поименованной сумме. На таком столбе, получившем название

hipotethica, что в переводе

означает подставка или подпорка, отмечали все поступающие долги собственника

земли. Именно этот столбик, вбитый на границе земельного участка, назывался

ипотекой. Надпись на нем говорила о том, что участок заложен, или находится под

залогом, то есть его владелец занял деньги, а в случае неуплаты обещал вернуть

долг этим самым участком.

Разумеется, Греция не является

единственной родоначальницей ипотеки. Упоминания о залоге встречаются еще в

законах Хаммурапи в VI веке до н.э. В Индии, в Законах Ману, во II веке до н.э., залог

упоминается как одно из восемнадцати оснований для судебного разбирательства.

Наиболее развитая форма залога существовала в Древнем Риме, потому что именно

там уровень развития экономических отношений начал требовать применения института

ссуды.

В настоящее время существует множество

понятий ипотечного кредита. Так современный финансово - кредитный словарь под

общей редакцией М. Г. Лапусты и П.С. Никольского дает следующее определение: «Ипотечный

кредит - (от греч. - подпорка, подставка) - кредит, предоставляемый под

залог недвижимого имущества.»[1]

По мнению профессора А.Я.Сухорева

ипотечный кредит - долгосрочный кредит, выдаваемый банком под залог недвижимости.[2]

В Большом экономическом словаре под

редакцией А.Н.Азрилияна: «Кредит ипотечный представляет собой долгосрочные

ссуды, выдаваемые под залог недвижимости - земли и строений производственного

и жилого назначений.»[3]

Белоглазова Г.Н. выделяет два понятия

ипотеки. В узком смысле слова «ипотека» - это залог недвижимого имущества, а

в широком это одна из форм имущественного обеспечения обязательства должника,

при которой недвижимое имущество остается в собственности последнего, а

кредитор в случае невыполнения должником своего обязательства получает право на

получение удовлетворения за счет реализации данного имущества. Соответственно

этому, ипотечный кредит - это кредит, обеспеченный залогом недвижимого

имущества.

Ипотечный

жилищный кредит это совокупность экономических, организационных и правовых

отношений, складывающихся по поводу движения ссужаемой стоимости в форме денег,

целью которых является финансирование покупки частными лицами жилой

недвижимости, обеспечением возвратности которой служит залог данной

недвижимости.

Ипотека, как и всякий залог, является

способом обеспечения надлежащего исполнения другого (основного) обязательства -

займа или кредитного договора, договора аренды, порядка, возмещения вреда и т.д.

Следовательно, ипотека зависит от этого основного обязательства, так как вне

этой зависимости она теряет смысл. Предметом ипотеки всегда является недвижимость.

К недвижимому имуществу относятся земельные участки и все, что прочно с ним

связано, - предприятия, жилые дома, другие здания и сооружения.

Предмет ипотеки находится во владении

должника. Последний остается собственником, пользователем и фактическим

владельцем этого имущества.

Договор кредитора и должника об

установлении ипотеки оформляется специальным документом - закладной, которая

подлежит нотариальному удостоверению и государственной регистрации. Закладная -

именная ценная бумага, удостоверяющая следующие права ее владельца: право на

получение исполнения по денежному обязательству, обеспеченному ипотекой, без

предоставления других доказательств существования этого обязательства; право

залога на имущество, обремененное ипотекой.[41]

При определенных условиях закладная

может приобретать свойства ценной бумаги, способной переходить от одного

владельца к другому и быть в достаточной степени «оторванной» от

первоначального требования. В случае неисполнения обязательства, обеспеченного

ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных

торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный

кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной

в закладной.

Согласно изложенному выше, можно

выделить следующие основные принципы ипотеки:

- гласность, или публичность - доступ

каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

- специальность - возможность установления

ипотеки только к определенной недвижимости и в определенном объеме;

- достоверность - записи в

публичных книгах означают, что в отношении данного имущества нет иных прав и

правовых ограничений, кроме обозначенных;

- старшинство - преимущество одного

закладного права перед другим в зависимости от времени его внесения в

ипотечную книгу;

- бесповоротность - ипотека

прекращается лишь в случаях прямо предусмотренных в законе или договоре;

- неприменимость погасительной

давности к занесенным в ипотечную книгу правам.

Главным преимуществом ипотеки является

то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья,

возникает возможность уже сейчас жить в новой квартире (или доме). При этом

жилье, приобретенное по ипотеке, сразу является собственностью заемщика

ипотечного кредита. Безопасность операции обеспечивается страхователем рисков

утраты права собственности на квартиру и ее повреждения, а так же потери заемщиком

трудоспособности.

Кроме того, у ипотеки есть еще ряд «плюсов»:

заемщику ипотечного кредита предоставляется имущественный налоговый вычет,

который фактически снижает процентную ставку по ипотеке за счет того, что

заемщик не будет платить НДФЛ с суммы, потраченной на покупку жилья и с

процентов по ипотеке; длительный срок кредитования дает платежи по ипотеке не

слишком большими и, следовательно, не слишком обременительными.

Самым существенным недостатком ипотеки

является так называемая «переплата» за квартиру, которая может достигать 100

п.п.и более. «Переплата» по ипотеке включает в себя проценты по ипотечному

кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе

получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные

расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за

рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п.[4]

Накладные расходы в совокупности могут

достигать 10 п.п.первоначального взноса на приобретение жилья. Еще один «минус»

ипотеки - большое количество требований ипотечных банков к заемщикам:

документальное подтверждение доходов, наличие регистрации и российского

гражданства, определенный стаж работы на одном месте, положительная кредитная

история, возможность предоставить поручителей по кредиту и т.д.

Специфика ипотечных операций, в

частности их обязательное нотариальное оформление и последующая регистрация,

выдвигает определенные требования к механизму ипотечного кредитования, что

служит основанием выделения его в качестве самостоятельной формой кредита и

позволяет говорить об особом сегменте финансового рынка - рынке ипотечного

капитала.

Рынок ипотечного капитала - это часть

финансового рынка, на котором перераспределяется заемный капитал, обеспеченный

залогом недвижимости. Участниками процесса ипотечного кредитования являются

ипотечный кредитор, заемщик, инвестор, специализированные посредники,

правительство.[14]

Инвесторами могут быть различные

кредитные и финансовые организации, страховые компании, пенсионные фонды, а так

же население. Основными индикаторами, характеризующими конъюнктуру на ипотечном

рынке, является, с одной стороны, ставки процента по ипотечным облигациям, а с

другой - ставки по ипотечным кредитам. Иными словами система ипотечного

кредитования представляет собой совокупность взаимозависимых элементов.

Таким образом, сегодня развитие

ипотечного бизнеса позитивно влияет на реальный сектор экономики, вследствие

чего приостанавливается спад производства в ряде отраслей промышленности,

возникает возможность модернизации производства, что приводит к повышению

качества и конкурентоспособности продукции практически во всех отраслях.

Это в свою очередь: увеличивает

экономический потенциал страны, содействует ее выходу не только из

инвестиционного, но и из инфляционного кризиса. Формирование рынка ипотечного

кредитования способствует преодолению социальной нестабильности в обществе,

которая обычно сопровождает экономический кризис.

В связи с этим особую актуальность

сегодня приобретает изучение и анализ состояния рынка ипотечного жилищного

кредитования в России. Субъектами рынка ипотечного жилищного кредитования

выступают заемщики, продавцы жилья, кредиторы (прежде всего, коммерческие

банки), операторы вторичного рынка (АИЖК, региональные агентства по ипотечному

жилищному кредитованию), органы федеральной и региональной властей.

Для успешного становления и развития

системы ипотечного кредитования важное значение имеет создание институтов,

обслуживающих ипотечный рынок.

Только при взаимодействии всех элементов

этой системы появляются возможность, во - первых, снизить риски ипотечных

кредитов и тем самым повысить доступность ипотечных кредитов, во - вторых,

повысить надежность ипотечных облигаций и благодаря этому привлечь

дополнительные источники кредитования

1.2 Модели ипотечного

жилищного кредитования в Российской Федерации и в международной практике

В процессе исторического развития

рыночного (товарного) хозяйства изменялось понимание рынка и рыночного

механизма, их сущности, изменялся и сам рынок, его механизм, вырастала их роль

в экономике. Рынок - одна из самых распространенных категорий в экономической

теории, одно из основных понятий хозяйственной практики и экономической теории.

Рынок в экономической теории - это

совокупность экономических отношений между субъектами рынка по поводу движения

товаров и денег, которые основываются на взаимном согласии, эквивалентности и

конкуренции.

Структура рынков чрезвычайно

многообразна. По виду продаваемого товара выделяют рынки сырья, материалов,

драгоценностей, средств производства, недвижимости, потребительских товаров и

услуг, информационного и интеллектуального продукта, инноваций, капитала,

валюты, ценных бумаг рабочих мест и рабочей силы.

По масштабам охвата территорий различают

мировой, зональные, региональные, страновые рынки, а применительно к каждой

стране - внутренние и внешние рынки. Что касается регионального рынка - это

рынки отдельного региона, отличающиеся как местом положения, так и видами

представленных на них товаров, ценами, конъюнктурой, спросом и предложением

товаров.

Ипотечный рынок - это рынок ипотечных

кредитов, предоставляемых банками и другими учреждениями домашним хозяйствам с

целью приобретения жилья под залог этого (или иного) жилья, и финансовых

активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное

кредитование.

Таким образом, из определения видно, что

ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом

рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов. В

этом заключается его определенная сущность. Однако, несмотря на это,

руководствуясь теоретическими определениями рынка как системы соглашений по

поводу купли - продажи товаров и услуг, можно говорить о рынке ипотечного

кредитования как о системе отношений по поводу покупки (через механизмы фондового

рынка) и продажи (путем выдачи кредитов) денежных средств на рынке.

Зарождение ипотечного рынка началось в XIX веке, когда

ипотека обрела функции, характерные современному кредиту. Через ипотеку

государственный и банковский капитал контролируют земли. В полной мере, эти

функции ипотеки проявились во 2 - й п. XIX в.

Путем индустриализации

капиталистических стран увеличилось производство, ускорилась урбанизация. Так

как индустриализация началась раньше в Англии, Нидерландах и Франции, принцип

использования ипотечных бумаг для финансирования строительства более активно

использовался там, а не в Германии, где он появился. Система ипотечного кредитования

из Германии передалась в Польшу и Францию.[5]

Ипотечное кредитование в Германии

регулируется специальным Законом об ипотечных банках, вступившим в силу 1

января 1900 г. Об эффективности этого закона говорит тот факт, что с 1900 г. в

Германии не было ни единого случая банкротства ипотечного банка. Владельцы

закладных листов получали проценты даже во время двух мировых войн.

Многие из европейских стран при

построении систем ипотечного кредита используют практику германских ипотечных

банков, в частности финансирование ипотечного кредитования через выпуск

ипотечных облигаций специализированными банками. Благодаря интенсивной

конкуренции на национальном рынке, жесткому государственному контролю

деятельности немецких ипотечных банков, ограниченной как в правовом, так и в

материальном отношении, на сегодняшний день они являются самыми  надежными

ипотечными кредитными институтами во всем мире.

надежными

ипотечными кредитными институтами во всем мире.

Проведем их сравнительный

анализ в рисунке 1.

Рисунок 1 - Сравнительная оценка

моделей ипотечного кредитования

Данные модели распространены

в различных странах и имеют различные недостатки и преимущества.

Ипотечная система Германии представлена

многочисленными и разнообразными кредитными институтами, которые различаются

между собой не только по правовым формам и выполняемым функциям, но и по своему

экономическому назначению. Все функционирующие ипотечные кредитные институты в

зависимости от направления деятельности в Германии принято подразделять на

частные, экономическим принципом которых является максимизация прибыли;

общественные (или общественно - полезные), нацеленные на выполнение

определенных общественных задач, и кооперативные, выдвигающие на первый план

удовлетворение потребностей своих пайщиков и оказание им необходимой помощи.

Все ипотечные кредитные учреждения

Германии могут быть также подразделены по способу привлечения ресурсов:

- модель ипотечного банка (одноуровневая

расширенная модель), когда банк самостоятельно рефинансирует ипотечные кредиты

за счет выпуска закладных листов;

- система сбережений (замкнутая

модель), основанная на формировании ресурсов за счет привлечения сбережений

будущих заемщиков по принципу депозитного накопления.

Система сбережений на жилищное

строительство в Германии представлена сетью специализированных банков,

деятельность которых регулируется специальным законодательством в области

сбережений на жилищное строительство. Это, прежде всего сберегательные кассы

для финансирования индивидуального жилищного строительства и общества взаимного

кредита (или строительные общества).

Закон «О строительно - сберегательных

кассах» в Германии определяет цели и основные принципы ведения операций,

условия и правила заключения строительных сберегательных контрактов, а также

предусматривает довольно жесткие ограничения сферы капиталовложений

специализированных банков.

В Германии государственная поддержка

населения в жилищной сфере осуществляется как на стадии накопления средств, так

и на стадии погашения жилищного кредита.

Государственная поддержка на стадии

накопления осуществляется еще до приобретения жилья через систему строительных

сбережений в виде государственных премий к жилищным сберегательным контрактам.

На стадии погашения используются различные финансовые инструменты, которые

прямо (в виде дотаций) или косвенно (в виде налоговых льгот) помогают погасить

ссуду и проценты по ней.[6]

Говоря об ипотеке в США, стоит сказать,

что вопросы развития ипотечного кредитования жилья привлекли к себе внимание

правительства США только во время Великой депрессии. Было призвано, что

ипотечные вклады в недвижимость должны быть инвестициями малого риска. История

ипотеки в США сделала акцент на право граждан на свободное владение, передачу и

использование недвижимости.

Система финансирования жилья США - это

сложный общенациональный рынок, где действуют множество учреждений (ипотечные

банки, сберегательные и кредитные ассоциации, коммерческие и сберегательные

банки, страховые компании, пенсионные фонды и т.п.) для непрерывного обслуживания

платежей по ценным бумагам, обеспеченным ипотечными кредитами, созданием

специальной структуры проведения операций приобретения ипотечных кредитов и

эмиссии ценных бумаг.

В Америке существует так называемая

двухуровневая модель, в которой задействованы не только ипотечные банки, но и

игроки вторичного рынка недвижимости. Вторичный рынок кредиторов способствует

постоянному привлечению в ипотеку все новых и новых средств. Сначала ипотечные

банки берут займы у банков обычных. Затем эти займы объединяются в пул ипотек и

передаются внешним инвесторам.

Развитие ипотечного кредитования в

России началось во второй половине XIX в., и сегодня не утратили своей

актуальности. Своеобразием банковской системы дореформенной России являлось то,

что начавшие формироваться с середины XIX в. докапиталистические

государственные («казенные») кредитные организации в основном осуществляли

ипотечное кредитование. В то далекое от нас время недвижимость рассматривалась

как наиболее надежное обеспечение предоставляемых ссуд.

Дальнейшие преобразования послужили

созданию нового проекта положений о частных ипотечных кредитных учреждениях, в

этом документе предлагался порядок рассмотрения банковских уставов и их

утверждения, отмечалась необходимость публикации в периодической печати

сведений о действующих кредитных учреждениях, годовых отчетов.

Особое место отводилось механизму

взыскания невозвращенных ссуд, порядку выпуска ипотечными банками собственных

облигаций, их обращения. В проекте положения об ипотечных банках нашли

отражения вопросы организации контроля за деятельностью банков, порядка

проведения ревизий, процедуры ликвидации банка и другие.

На основе данного проекта в конце 1860 г.

был создан Поземельный банк «общий для всех сословий» и «единого для всех

губерний». И примерно полгода спустя, в середине 1861 г. на свет появился

еще один проект единого ипотечного учреждения со сходным названием «Общий

поземельный банк».

Так же в 1862 г. было принято решение,

упрощавшее деятельность городских общественных банков разрешавшие им выдавать

кроме всех остальных и ипотечные ссуды. Что вызвало их быстрый рост: с 1862 - го

по 1864 г. возникло 55 банков кроме 16 ранее существовавших.

И только в 1866 г. появилось первое

общеимперское ипотечное учреждение - «Общество взаимного поземельного

кредита». Особенностью его деятельности было то, что ссуды теперь производились

закладными листами в металлической валюте. Сделано это было с целью привлечения

зарубежного капитала.[7]

В этот же период в Оренбуржье, было,

положено начало банковскому делу. Так на территории Оренбургской губернии было

учреждено три ипотечных банка такие как: Крестьянско - поземельный,

Нижегородско - Самарское земельное и Донское земельное финансово - кредитное

учреждения.

В дальнейшем из - за большого потока

крестьян - переселенцев хлынувших из Европейской части России на Урал, в

Сибирь и на Дальний Восток 13 апреля 1885 года канцелярия Оренбургского

губернатора известила Оренбургское губернское по крестьянским делам присутствие

«об открытии 3 апреля сего год в Оренбургской губернии отделения Крестьянского

поземельного банка». В стране приняло массовый характер возникновение ссудно - сберегательных

товариществ. Всего за 10 лет было образовано 729 товариществ. В первом

десятилетии XX века они

объединили интересы 8 миллионов человек. К 1905 г. существовало более 500

товариществ мелкого кредита, а в 1915 г. - уже 15450. Кредитные

товарищества объединялись в кредитные союзы, которых в 1914 г. было 11. В это

время залог являлся самым надежным и гарантированным способом обеспечения

кредита.

К 1917 году в России существовала

развитая кредитно - банковская система долгосрочного кредитования, которая

имела хорошее законодательное обеспечение и была блестяще организована. В

финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные

листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные.

Долгосрочное финансирование недвижимости способствовало бурному развитию

экономики, промышленности, сельского и городского хозяйства. Россия по развитию

кредитно - финансовой системы не уступала Западной Европе, более того, по

объёмам ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на

европейских рынках, Россия превалировала над всей Европой.

После октябрьской революции ипотечные

кредитные организации в России были полностью ликвидированы вместе с правами

частной собственности.[8]

С наступлением Советской власти

произошли большие перемены в финансовых структурах, изменилась подчиненность

кредитных учреждений, а многие из них просто закрывались. В СССР в условиях

всеобъемлющего права на землю, как само понятие недвижимости, так и ее залога

смысла иметь не могли. Государство предоставляло людям только временные права

на недвижимость. В 1992 году Законом РСФСР «О залоге» было возвещено в законодательную

и юридическую практику понятие ипотеки (как залога недвижимости). Работа над законопроектом

об ипотеке шла мучительно и долго. И только в 1997 году принят закон «О

государственной регистрации прав на недвижимое имущество и сделок с ним», 16

июля 1998 года № 102 - ФЗ «Об ипотеке (залоге недвижимости)». В 2000 - 2002

г г. под руководством Госстроя России были разработаны региональные ипотечные

программы. Наибольшее развитие они получили в Иркутской и Оренбургской

областях. И лишь 11 ноября 2003 г. № 152 - ФЗ вступил в действие Федеральный

Закон «Об ипотечных ценных бумагах». Так в России в 2001 г. лишь 10

коммерческих банков выдавали ипотечные кредиты в значительных размерах. Наконец

2003 г. с ипотекой работали более 40 банков. В 2009 году на рынке

функционирует 602 кредитные организации, предоставляющие ипотечные кредиты. В

дальнейшем в связи с критической ситуацией в жилищной сфере ипотечное

кредитование набирало обороты. Однако с развитием мирового финансового кризиса

количество кредитных организаций выдающих ипотечные кредиты значительно снизилось.

Функционирующие в настоящее время в

Оренбургской области ипотечные программы приобретения и строительства объектов

жилой недвижимости характеризуются многовариантностью. Развитие и реализация

механизма долгосрочного ипотечного жилищного кредитования в Оренбургской области

началось в 1997 году с утверждения распоряжения главы администрации

Оренбургской области «Положения о порядке и условиях предоставления кредитов

заемщикам при реализации областной целевой программы «Свой дом» от 19.07.1997 г.

№ 614 - р. Так одним из первых учреждений, организующих выдачу кредитов для

приобретения жилья, была ОАО «ОИЖК».

Она была образована в 1997 году одной из

первых в России. Основной сферой деятельности ОАО «ОИЖК» было создание и

внедрение системы ипотечного кредитования на территории Оренбургской области

для обеспечения доступности жилья населению. Основные акционеры корпорации:

Правительство Оренбургской области и Администрация г. Оренбурга.[9]

В целом осуществление в настоящее время

долгосрочного кредитования возможно благодаря организационной системе

ипотечного кредитования. Система ипотечного кредитования - это модель

организации взаимодействия между рынком ипотечного кредитования, рынком

недвижимости и финансовым рынком. При формировании национальной системы

ипотечного кредитования правительству и ипотечным кредиторам в силу длительного

срока вложения средств в ипотечные активы приходится решать, каким образом

рефинансировать фонды, использованные на ипотечное кредитование с целью выдачи

новых кредитов. Все методы финансирования ипотечных операций разделяются на

универсальные (присущие и другим видам финансово - кредитных операций) и

специальные методы, характерные только (или преимущественно) для ипотечного

рынка.

Систему ипотеки можно разредить на

открытую, где источником средств являются средства, заимствованные с рынка на

текущих рыночных условиях, и замкнутую, основанную на согласии участников

системы получать процентный доход по сбережениям на целевых счетах ниже

рыночного при условии получения возможности воспользоваться льготной ссудой. Привлечение

ресурсов на рынке капитала обычно осуществляется путем создания института

вторичного рынка. Его целью являются приобретение выдаваемых банками ипотечных

кредитов либо рефинансирование этих кредитов каким - либо способом.

Основой замкнутой системы привлечения

кредитных ресурсов является создание замкнутого цикла, в котором средства

граждан, накапливаемые на депозитных счетах в специализированных сберегательных

учреждениях в целях приобретения жилья в будущем, направляются на финансирование

выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий

момент. Замкнутый цикл представляет собой систему самофинансирования: средства

вкладчиков могут быть направлены только на выдачу ипотечных кредитов.

Ипотечное кредитование оказывает

значительное влияние на рынок недвижимости. Развитие ипотечного кредитования,

рост предложения ипотечных кредитов, снижение процентных ставок значительно

расширяют спрос на недвижимость. Это в свою очередь может привести к повышению

стоимости недвижимости (при условии недостаточного предложения на рынке и временного

запаздывания).

Повышение стоимости недвижимости ведет к

сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд

сглаживает эту тенденцию. С другой стороны, ухудшение условий заимствования,

сокращение предложения ипотечных ссуд снижает покупательную способность и спрос

на рынке недвижимости, что ведет к снижению цен на жилье и сокращение спроса на

ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую

зависит от соотношения размеров обоих рынков и доли сделок на рынке

недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного

кредитования по мере своего развития начинает оказывать все большее влияние на

конъюнктуру на рынке недвижимости, при достижении определенных размеров

оказывает ключевое воздействие на рынок. Приобретение

собственного жилья является первоочередной потребностью

для каждой семьи. Однако, к сожалению,

далеко не каждая российская семья может

позволить себе покупку собственной квартиры

или дома без помощи кредитных организаций:

низкий уровень дохода не позволяет решить

квартирный вопрос за счёт собственных средств.

В современных экономических условиях ипотечное

кредитование представляет собой основной способ

решения жилищного вопроса и является на

сегодняшний день доминирующим источником финансирования

приобретения жилья, что обуславливает

актуальность изучения вопроса проблем и перспектив

российского ипотечного кредитования в сложившейся

экономической ситуации.

Необходимо

отметить, что российский рынок ипотечного кредитования

является достаточно молодым по сравнению с

рядом западных стран. Его активное развитие

началось в 2005 году: объём выдачи ипотечных

кредитов на тот момент составлял 56 млрд.

рублей[2].

С тех пор

российская ипотека прошла значительный путь,

ипотечные банковские продукты стали одним

из самых популярных вариантов решения

жилищного вопроса.

В настоящее время большой

интерес для нашей страны представляет ипотечное кредитование, главная цель

которого - формирование эффективно работающей системы обеспечения

доступным жильем российских граждан со средними доходами, основанной на

рыночных принципах приобретения жилья за счет собственных средств граждан и долгосрочных

ипотечных кредитов.

В совокупности ипотечное

кредитование в нашей стране - это развивающаяся система, поэтому на данном

этапе для нее совершенно необходимо эффективное государственное регулирование и

жесткий контроль.

При этом региональные модели

ипотечного кредитования начали складываться до принятия основополагающих

нормативных документов, к настоящему времени в России наблюдается многообразие

форм жилищного финансирования, лишь немногие из которых основаны на механизме

ипотечного кредитования. Большинство регионов ориентируются на собственные

наработки, главным образом ориентированные на использовании бюджетных ресурсов.

Этим тормозится процесс

развития классического ипотечного кредитования и ограничивается возможность

использования преимуществ внебюджетного финансирования, свойственных системе

классического ипотечного кредитования.

Наиболее популярные схемы,

действующие в регионах:

- аренда жилья с

последующим выкупом;

- создание фондов с

использованием бюджетных средств, которые занимаются строительством и продажей

в рассрочку;

- дотирование местными

властями ипотечных агентств, тем самым значительно снижая процентную ставку, сдерживая

возможности рефинансирования кредитов;

- ипотечные компании

самостоятельно организуют строительство жилья для потенциальных заёмщиков, замыкая,

таким образом, строительство и сбыт жилья посредством ипотечного жилищного

кредитования.

Поэтому рассматривая

институт ипотечного жилищного кредитования с позиций его роли в обеспечении

доступности жилья для массового потребления, нужно сказать, что не следует

признавать ипотеку средством решения всех жилищных проблем.

Многие экономисты, правоведы

считают, что для преодоления разрыва между ценами на жилье и доходами граждан

нужно только создать эффективно работающий рынок, в основу которого положить

жилищное кредитование. Именно в этом направлении и развивается наше российское

жилищное ипотечное кредитование сегодня.

Широкое применение такой

модели возможно лишь в странах с очень устойчивой экономикой. Поэтому на протяжении

более чем десяти лет в России безуспешно осуществляются попытки внедрить

данную модель для массового потребления. Причинами являются отсутствие

общеэкономической стабильности в стране, гарантированных прав на жилье,

недостаточно эффективно работающая правовая и судебная система, спекулятивные

цены на жилье, высокие банковские проценты и то, что жилищный сектор

практически не является частью экономики. Думается, сегодня в России

целесообразнее было бы применение первичного рынка одноуровневой системы

кредитования из - за ее легкой интегрируемости в национальное российское

законодательство, дешевизны организации, отсутствия необходимости страховать

кредитно - финансовые риски, что существенно снизит стоимость кредита.

Одноуровневая модель более

проста и в нормативном регулировании. Кроме того, решение проблемы обеспечения

жильем населения через запуск ипотечных схем возможно только при активной

финансовой поддержке государства.

1.3 Система

ипотечного кредитования как инструмент преодоления кризисных явлений

в строительстве в условиях реформирования экономики

Политика государства в настоящее время в

большей степени ориентирована на развитие социальной сферы жизни российского

общества. Так в рамках этой политики можно выделить обеспеченность россиян

жильем, ведь на данный момент необеспеченны жильем более 60 п.п.населения.

В России на одного человека приходится

18 м2, площади, в то время как в Европе - 40 - 50 м2, в

США - свыше 70 м2. Для того чтобы решить квартирный вопрос и хотя

бы отдаленно приблизиться к евростандартам, необходимо строить не менее 100

млн. м2, в год в течение десятилетий, а с учетом износа значительной

части существующего жилья - еще больше.

В последнее десятилетие отмечается

значительный рост ввода в действие жилых домов в Российской Федерации.. Так, в

2011 г. уровень этого показателя составил 62,3 млн. м2, что более

чем в 2 раза превышает значение 2000 г. При этом темп роста показателя «ввод в

действие жилых домов населением за счет собственных и заемных средств» за этот

же период значительно выше.

В 2016 году введено в

эксплуатацию 1156,5 тыс. квартир общей площадью 79,8 млн. м2, что

составило 93,5 п.п.к соответствующему периоду предыдущего отчетного периода (в

2015 году было введено 85,3 млн. м2 жилья, 101,4 п.п.к 2014 году),

сообщили в Росстате.

Среди субъектов РФ наибольшие

объемы жилищного строительства осуществлялись в Московской области, где введено

11,1 п.п., Краснодарском крае - 5,7 п.п., Москве - 4,2 п.п., Санкт - Петербурге

- 3,9 п.п., Республике Башкирия - 3,4 п.п., Республике Татарстан - 3,0

п.п., Оренбургской области - 2,9 п.п., Новосибирской области - 2,8 п.п.,

Ленинградской области - 2,7 п.п., Свердловской области - 2,6 п.п.,

Самарской области и Республике Дагестан - по 2,3 п.п.. В этих субъектах

Российской Федерации построено чуть меньше половины общей площади жилья,

введенной в России. Вместе с тем, наблюдалось снижение ввода жилья по сравнению

с 2015 годом в Самарской области - на 15,2 п.п., Свердловской области - на

14,9 п.п., Новосибирской области - на 14,6 п.п., Москве - на 14,2 п.п.,

Московской области - на 8,3 п.п., Ленинградской области - на 6,5 п.п., Оренбургской

области - на 4,8 п.п., Краснодарском крае - на 1,9 п.п..

В 2016 году индивидуальными

застройщиками введено 245,1 тыс. жилых домов общей площадью 31,6 млн. м2,

что составило 89,8 п.п.к 2015 году. При этом доля индивидуального домостроения

в общей площади завершенного строительством жилья составила: в целом по России -

39,6 п.п.; в республиках Алтай, Дагестан и Тува, Чеченской Республике,

Белгородской и Тамбовской областях - от 72,0 п.п.до 96,8 п.п.. В 2016 г.

после пятилетнего периода (2011 - 2015 гг.) бурного роста вводов жилья

произошло их снижение, при этом годовая динамика вводов в сегменте

индивидуального домостроения оказалась наихудшей с начала 2000 - х годов.

Снизилось и предложение нового жилья в индустриальном сегменте. Также впервые с

2011 г. Росстатом зафиксировано падение среднего индекса цен на жилищном рынке.

Спрос на жильё в 2016 г. из - за продолжающегося снижения реальных доходов

населения сложился ниже уровня 2014 г., но, судя по данным Банка России о

масштабах ипотечного кредитования, превысил показатели 2015 г. на 26 - 30 п.п.в

основном благодаря государственной программе льготной ипотеки.

По предварительным данным

Росстата, в

2016 г. ввод жилья составил 79,8 млн. м2,

не дотянув до абсолютно рекордных показателей предыдущих двух лет соответственно

6,5 п.п.и 5,2 п.п.(рисунок 2). При этом общее количество построенных в

2016 г. квартир (1156,5 тыс.) снизилось по сравнению

с 2015 г. лишь на 1,1 п.п., а относительно 2014 г. выросло на 7,1 п.п.. То есть наблюдалось

уменьшение средней площади новой квартиры с 75 м2

в 2014 г. до 69 м2 в прошедшем году (а в 2000 - е годы средний

размер нового жилья составлял 84 м2). По нашему мнению, это связано

как с опережающим ростом числа однокомнатных квартир в новых многоквартирных

домах (с 20 п.п.в 2001 г. до 43 п.п.в 2015 г.), так и с сокращением ввода

жилья, построенного населением, и площади индивидуальных домов в 2015 - 2016 гг.

Так, по оценке, в 2016 г. в

сегменте индивидуального домостроения ожидается ввод 31 млн. м2 жилья

- на 12 п.п.ниже показателя 2015 г., тогда как в 2015 г. снижение было менее

3 п.п.. Таким образом, устойчивая тенденция роста ввода жилья

населением, наблюдавшаяся в 2001 - 2014 гг. (за

исключением 2010 г.), в 2015 г. сменилась на противоположную. При этом 2016 г. показал абсолютно худшую годовую динамику,

а удельный вес жилых домов населения в общем вводе упал до минимума с начала

2000 - х годов.

Рисунок 2 - Ввод в

действие жилых домов в 2014 - 2016 годах, млн. м2

Рисунок 2 - Ввод в

действие жилых домов в 2014 - 2016 годах, млн. м2

К тому же уровень цен на

жилье остается достаточно высоким, уровень доходов россиян низкий, что не

позволяет приобрести жилье за счет собственных средств.

Основным показателем,

характеризующим состояние рынка жилья с точки зрения возможности приобретения

квартир, является коэффициент доступности жилья, измеряемый как отношение

средний рыночной стоимости стандартной квартиры (общей площадью 54 м2)

к среднегодовому доходу семьи (3 человека).

По России коэффициент жилья составляет

3, т.е. для покупки квартиры среднестатистической семье необходимо осуществить

накопления (не производя больше никаких затрат) до 3 лет. А Оренбургской

среднестатистической семье более 8 лет. [10]

В целом же рынок

ипотечного кредитования продемонстрировал в 2016 г. высокие темпы. По

сравнению с 2015 г. на 26 п.п.выросло количество выданных кредитов, вплотную

приблизившись к 900 тыс., на 30 п.п.увеличился объём кредитования, преодолев

порог в 1,5 трлн. руб.

Но восстановление рынка

после более чем 30 п.п.- го падения в 2015 г. было неполным, и до рекордных

показателей 2014 г. (достигнутых, правда, благодаря ажиотажному спросу на фоне

начинающегося в стране кризиса) спрос на ипотечные кредиты в 2016 г. не дотянул

13 - 14 п.п..

Программа льготной ипотеки

способствовала и снижению процентной ставки по рублёвым кредитам. До

начала реализации программы (в феврале - марте 2015 г.) средняя ставка по

выданным с начала отчетного периода кредитам достигала 14,5 п.п.годовых, а по

итогам ноября 2016 г. снизилась до 12,6 п.п..

По кредитам, выданным с

начала месяца (в период с марта 2015 г. по ноябрь 2016 г.), падение было ещё

заметнее: с 14,7 п.п.до 12,2 п.п.. При этом средняя за весь период действия

программы ставка сложилась на уровне 11,5 п.п.годовых.

Программа льготной ипотеки

оказала поддержку и ценам на первичном рынке жилья. Так, средняя рыночная

цена 1 м2 на первичном рынке в целом за период действия программы,

согласно нашим расчётам на основе данных Росстата, составила 52,6 тыс. руб. (в

том числе в 2016 г. - 53,2 тыс. руб.).

А средняя цена 1 м2

в рамках программы, по данным Минфина, - соответственно 57,5 и 58,7 тыс. руб.,

то есть превышала среднерыночную на 9 - 10 п.п..

В результате темпы падения

цен на первичном рынке в целом оказались заметно (более чем на 3 п. п.) ниже

показателей вторичного рынка, что способствовало удержанию динамики вводов

жилья в сегменте.

Программа льготной ипотеки

завершилась в декабре 2016 г., оказав существенную поддержку рынку жилья.

При этом на фоне

продолжающегося падения реальных доходов населения и уменьшения потенциала

предложения нового жилья в силу сокращения объёмов незавершённого строительства

и инвестиций в жилища перспективы развития жилищного рынка в 2017 г. не могут

не вызывать опасений.

2 мая 2017 года Правительством

РФ утверждён паспорт приоритетного проекта «Ипотека

и арендное жильё». Основной целью приоритетного проекта основного

направления стратегического развития «Ипотека и арендное жильё» является улучшение

жилищных условий граждан России путём обеспечения высоких темпов ввода жилья

(100 млн. м2 в 2020 году) и стимулирования спроса (выдача в 2018

году 1 млн. ипотечных кредитов, в 2020 году - 1,2 млн. ипотечных кредитов). Изменить

ситуацию можно за счет развития системы ипотечного кредитования. Ипотечное

кредитование является эффективным инструментом, стимулирующим строительство

новых объектов, формирования рынка недвижимости и рынка ценных бумаг.

Несомненно, ипотечное кредитование

занимает особое место в банковской системе, позволяющее осуществлять

полноценное долгосрочное кредитование и имеющее ряд преимуществ, как для банка,

так и для заемщика по сравнению с другими формами движения ссудного капитала.

Однако анализ современного состояния

развития жилищного рынка позволяет оценить эффективность привлечения

инвестиционных ресурсов в жилищное строительство как недостаточную, что

проявляется в недоинвестировании частных сбережений в жилищную сферу и

недостаточном использовании механизмов ипотечного кредитования жилищного строительства.С

развитием ипотечного кредитования государственное бюджетное финансирование

направляется на непосредственную поддержку граждан, уровень доходов которых не

позволяет им самостоятельно улучшить свои жилищные условия, в форме

предоставления им целевых адресных безвозмездных субсидий на приобретение жилья.Этим

достигается обеспечение функционирования взаимно дополняющих друг друга

рыночных механизмов решения жилищных проблем граждан и механизмов социальной

поддержки.

Обобщим результаты первой главы. Как и

любой важный процесс, ипотека и ипотечное кредитование контролируются

действующим российским законодательством.

Правовая база, регулирующая ипотечные

процессы в России, постоянно расширяется. Происходит постепенное совершенствование

ипотечной законодательной базы, что значительно сократило случаи мошенничества

в данной сфере. Законы об ипотеке способствуют тому, чтобы заемщик смог

почувствовать себя более уверенно.

Основными нормативными актами в данной

области являются Конституция Российской Федерации и Гражданский кодекс

Российской Федерации (ГК РФ). Введение в действие Гражданского кодекса РФ (ГК

РФ) являлось серьезной основой для создания соответствующей правовой базы и

формирования цивилизованного рынка недвижимости в России. Являясь системным

нормативным актом, ГК РФ оставляет возможность принятия и действия законов,

которые развивают, конкретизируют, детализируют его.Однако российское

законодательство не дает юридического определения собственности. В п.1 ст. 209

Гражданского кодекса Российской Федерации указывается лишь на то, что

собственнику принадлежат права владения, пользования и распоряжения своим

имуществом, в частности, недвижимым имуществом.[11] Не менее важным является

Федеральный закон от 29 декабря 2004 г. №188 - ФЗ (ред. от 02.07.2013 г. №185

- ФЗ) «Жилищный кодекс Российской Федерации». Данный кодекс регулирует

основные начала жилищного законодательства, различные аспекты жилищных

отношений, действие жилищного законодательства во времени, объекты жилищных

прав, право собственности и т.д.[12] Важным законом стал принятый в 1998 году

Федеральный закон РФ «Об ипотеке (залоге недвижимости)». Закон значительно

расширил возможности использования ипотеки в качестве средства обеспечения

кредита:

- в законе регламентированы

обязанности залогодателя по обеспечению сохранности заложенного имущества в

течение действия договора ипотеки (его содержанию, ремонту, охране,

страхованию, защите от притязаний третьих лиц и т.п.)

- в связи с долгосрочностью

ипотечного кредитования предусмотрены последствия для различных случаев

возможного перехода прав на заложенную недвижимость от залогодателя к другим

лицам (его отчуждения, конфискации, реквизиции, перехода в результате

реорганизации юридического лица, наследования и др.) или обременения правами

третьих лиц;

- изменен порядок реализации

заложенного имущества, на которое обращено взыскание кредитором, допускается

его продажа не только с публичных торгов, но и с аукциона или по конкурсу, а

также приобретение самим залогодержателем.[13]

Федеральный закон Российской Федерации

от 11 ноября 2003 г. № 152 - ФЗ (ред. от 23.07.2013 г. №251 - ФЗ) «Об

ипотечных ценных бумагах» регулирует отношения, возникающие при выпуске,

эмиссии, выдаче и обращении ипотечных ценных бумаг, за исключением закладных,

а также при исполнении обязательств по указанным ипотечным ценным бумагам.

Постановление Правительства от 13 мая

2006 г. №285 (ред. от 12.10.2013 г. №923) «Об утверждении Правил

предоставления молодым семьям субсидий на приобретение жилья в рамках

реализации программы «Обеспечение жильем молодых семей» федеральной целевой

программы «Жилище» на 2011 - 2015 гг.

Постановление устанавливает

порядок предоставления молодым семьям субсидий на приобретение жилья, в том

числе на уплату первоначального взноса при получении ипотечного жилищного

кредита или займа на приобретение жилого помещения или создание объекта индивидуального

жилищного строительства (далее - субсидии), в рамках реализации подпрограммы «Обеспечение

жильем молодых семей» федеральной целевой программы «Жилище» на 2011 - 2015

годы, утвержденной постановлением Правительства Российской Федерации от 17

сентября 2001 г. №675. Участие государства и местных органов самоуправления в

реализации ипотечных программ, особенно на первых этапах, является определяющим

для ее успеха и требует эффективных механизмов такого участия.

При разработке

соответствующих механизмов учитывается ограниченность финансовых возможностей

государства и необходимость преимущественного использования надежных методов

государственной поддержки и участия в программе. Таким образом, для

регулирования отношений по поводу залога недвижимости основным источником права

является Закон «Об ипотеке», которым в отношении ипотеки могут быть

предусмотрены иные правила, чем ГК РФ применительно к залогу в целом, имеющие

приоритет над общими положениями Гражданского кодекса в залоге.

В настоящее время ипотечное

кредитование является эффективным инструментом, который предусматривает

инновационные клиентские программы, стимулирует строительство новых объектов

индивидуального жилья, формирует рынок недвижимости, выполняет важную

социальную функцию[1].

Особую роль, особенно на

начальном этапе создания системы долгосрочного ипотечного жилищного

кредитования населения призвано играть государство. Государство определяет

концепцию развития системы ипотечного жилищного кредитования: формирует

правовую базу для надежного и эффективного функционирования системы ипотечного

кредитования; создает механизм социальной защиты заемщиков; проводит налоговую

политику, стимулирующую участников рынка ипотечного кредитования; оптимизирует

методы финансовой поддержки заемщиков с невысокими доходами; создает

необходимые институты для организации рынка и участвует в управлении ими.[14]

Изучив теоретические

аспекты ипотечного жилищного кредитования мы пришли к следующему логическому

выводу, что ипотека - это одна из форм залога, когда закладывается

недвижимость, являющаяся собственностью должника, а кредитор в случае

невыполнения должником своих обязательств имеет право реализовать этот залог.

Если ипотека - это сам

залог недвижимости, то ипотечный кредит - это кредит, выданный под залог

недвижимости. Таким образом, ипотечный кредит выступает составным элементом

ипотечных отношений, системы ипотеки. В мировой практике различают две основные

модели ипотечного жилищного кредитования - одноуровневую (немецкую,

сбалансированной автономии) и двухуровневую (американскую, расширенно - открытую).

По другой системе

классификации таких моделей три - помимо моделей, указанных выше, выделяют

усечено - открытую модель. В России официально за основу принята

двухуровневая модель развития жилищного кредитования, однако есть предпосылки и

правовое поле для развития и одноуровневой модели.

2 Практический

анализ регионального рынка ипотечного жилищного кредитования

2.1 Анализ ипотечного

рынка в разрезе субъектов Российской Федерации

Практический анализ

регионального рынка ипотечного жилищного кредитования проведем с целью анализа

тенденций, проблем и перспектив его развития на основе официальных данных ЦБ

РФ и Агентства по ипотечному жилищному кредитованию (далее АИЖК).

Основными показателями,

характеризующими развитие ипотечного

кредитования в разрезе субъектов Российской Федерации являются объёмы

выданных кредитов, их количество, а также ставки по ипотечным кредитам.

В 2016 году рынок ипотеки

восстановился после снижения в 2015 году: выдано ипотечных кредитов на 1 473

млрд. рублей - это на 27 п.п.больше, чем за 2015 год. 856 тыс. семей улучшили

свои жилищные условия с помощью ипотеки (+22 п.п.к 2015 г.).

Средняя ставка выдачи по

кредитам в рублях снизилась в декабре до исторического минимума - 11,55

п.п.. Меньше было только

в конце 2011 года (11,4 п.п.). В целом за год ставка по ипотечным кредитам в

рублях составила 12,48 п.п.. Это - уровень 2013 - 2014 годов. (см.

приложение А).

Качество ипотечного портфеля банков сохраняется на высоком уровне. На 01.01.2017

года доля ипотечной задолженности со сроком задержки платежей 90 дней и более

составляет 2,65 п.п.ипотечного портфеля, что сравнимо с ведущими развитыми

странами. В улучшение качества ипотечного портфеля значительный вклад вносит

сокращение задолженности по кредитам в иностранной валюте: за год объем таких кредитов

снизился почти в 2 раза.

Это говорит об успешности программ

реструктуризации банков. Учитывая динамику ипотечных ставок и существующий

спрос населения на жилье, мы ожидаем, что уже в этом году может быть выдано

более 1 млн. кредитов на сумму 1,8 трлн. рублей. Это позволит поставить новый рекорд

на ипотечном рынке.

Реализация программы

субсидирования не только способствовала быстрому восстановлению рынку ипотеки,

но и поддержала спрос на квартиры в многоквартирных жилых домах.

Количество зарегистрированных

договоров долевого участия физических лиц в строительство в 2016 году достигло

620 тыс. (+5 п.п.к 2015 г.). С ипотекой приобреталась практически каждая вторая

квартира на этапе строительства (42 п.п.).

Это объясняется действием

государственной программы субсидирования процентных ставок по ипотечным

кредитам на приобретение строящегося жилья. Программа, завершение которой

первоначально планировалось в марте 2016 года, в конце февраля была продлена до

конца 2016 года, а лимит выдач ипотечных кредитов был увеличен с 400 млрд.

рублей до 1 трлн. рублей.

По итогам 2015 - 2016

годов в рамках программы

было выдано 927 млрд. рублей ипотечных кредитов (в т.ч. в 2016 г. - 556

млрд. рублей), что составило около 40 п.п.всей выдачи ипотечных кредитов.

Программа способствовала

активизации кредитования под залог прав по договорам долевого участия: доля

таких ипотечных кредитов достигла рекордного значения в 39 п.п.от общего объема

выданной ипотеки.

Объем привлеченных в

строительство жилья средств по программе составляет 1,5 трлн. Постановление

Правительства РФ от 13.03.2015 N 220 «Об утверждении Правил предоставления

субсидий из федерального бюджета российским кредитным организациям и

акционерным обществам».

По оценкам АИЖК, программа

стала одной из самых эффективных антикризисных мер - всего на выплату

субсидий на 01.02.2017

г. направлено 11,9 млрд. рублей, каждый рубль бюджетных средств привлек в

жилищное строительство 124 рубля внебюджетных инвестиций, из которых 46 рублей -

средства населения.

Для анализа приведем далее

рисунки, в которых показаны основные показатели, характеризующие состояние

ипотечного рынка на период с 01.01.2008 г. по 01.01.2017 г. в целом по

Российской Федерации и субъектов РФ .

Анализируя рисунок 3, можно

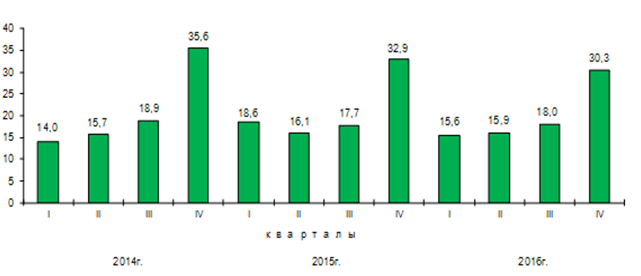

сделать вывод, что объем выданных ипотечных кредитов в 2016 году вырос по

сравнению с 2015 годом почти на 30 п.п. - до 1,475 трлн. рублей. Около 860

тыс. семей улучшили жилищные условия. Основной тенденцией рынка ипотеки в 2016

году стало снижение процентных

ставок.

Ставки выдачи по ипотечным кредитам в

конце 2016 года составили 12 - 12,5 п.п., а в среднем за год - около

12,6 п.п.по сравнению с 13,35 п.п.в 2015 году. Таким образом, ставки по

ипотечным кредитам достигли уровня 2014 года.

Ипотечные ставки в рыночном сегменте (на

приобретение жилья на вторичном рынке) снизились за год на 1,5 - 2 п.п.

Качество ипотечного портфеля банков поддерживается на

высоком уровне.

На 01.01.2017 г. доля

ипотечной задолженности со сроком задержки платежей 90 дней и более составляет 2,8

п.п.ипотечного портфеля, что сравнимо с ведущими развитыми странами - приложение

Б .

В условиях роста ипотечного портфеля

доля со сроком задержки платежей на 90 дней и более постепенно снижается - по

итогам 2015 года она составляла 3 п.п., а максимальное значение доли

просроченной ипотечной задолженности 90+ было

зафиксировано в 2010 году - 7,1 п.п.. Можно констатировать, что ипотечный

рынок преодолел последствия кризиса начала 2015 года и в 2017 году перейдет к

росту.

В рамках государственной

программы субсидирования ипотечных ставок на покупку жилья в новостройках в

2016 году выдано 304 тыс. кредитов на 556 млрд. рублей, что составляет 38 п.п.от

совокупного объема выданных за 2016 год ипотечных кредитов - рисунок 3.

Рисунок 3 - Объем

выданных ипотечных кредитов в РФ в 2014 - 2016 годах накопленным итогом согласно

данным АИЖК, млн. руб.

Согласно данным ЦБ РФ (рисунок 5) за

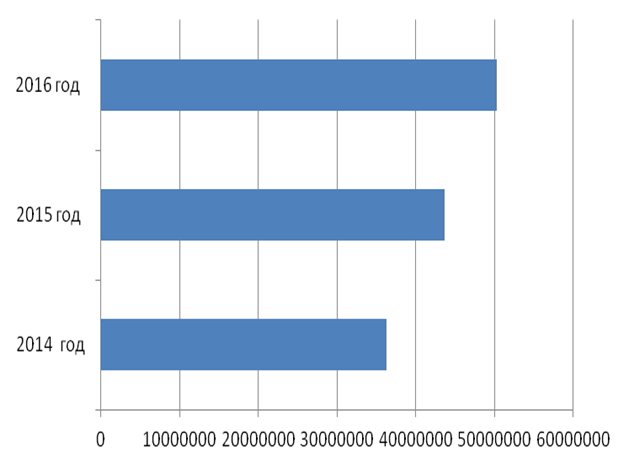

2016 год российскими банками было предоставлено 856,4 тыс. ипотечных кредитов

на общую сумму 1,5 трлн. рублей. Таким образом, за год объем выдачи ипотечных

кредитов увеличился на 27 п.п., а ипотечный портфель прибавил 12,8 п.п.,

достигнув 4,5 трлн. рублей.

Отложенный спрос населения реализовался

на фоне увеличения доли ипотеки в сделках с жильем (с 12,5 п.п.всех

регистрационных действий за 2015 год до 15,4 п.п.за 2016 - й).

В условиях снизившегося уровня реальных доходов населения ( - 5,9 п.п.за 2016 год) крупные покупки

для большинства россиян стали затруднительны без привлечения кредитных ресурсов.

В то же время рост цен на

нефть и, как следствие, относительная стабилизация курса национальной валюты

были восприняты населением как первый признак восстановления экономики.

Рост оптимистичных

настроений в обществе, а также снижение цен на недвижимость побудили многих к

решению отсроченных жилищных вопросов, в результате чего на рынке реализовался

эффект «отложенного спроса».Это было следствием изменения процентных ставок по

ИЖК . Средневзвешенные ставки по выдаваемым кредитам рассмотрим на рисуне 4.

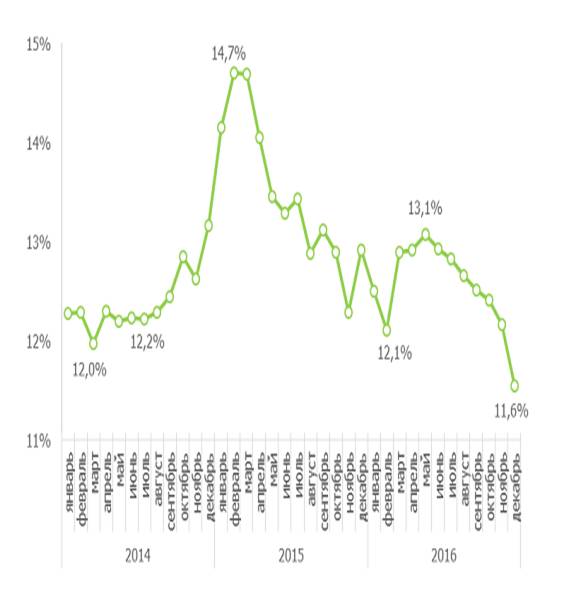

Рисунок 4 - Средневзвешенные

ставки по выдаваемым

кредитам, п.п.годовых

Анализируя рисунок 4, можно

сделать вывод, что основной тенденцией рынка ипотеки в 2016 году стало снижение

процентных ставок. По данным Банка России, средневзвешенная ставка выдачи в

2016 году составила 12,48 п.п., а в декабре - снизилась до 11,55 п.п..

Ниже ставки по ипотеки были

только в конце 2011 года - 11,4 п.п.годовых .Так для обоснования данного

высказывания проведем анализ российской ипотеки, исследуем основные показатели

ипотечного кредитования, а именно объемы, средневзвешенный срок,

средневзвешенную ставку по кредиту и объемы просроченной задолженности

ипотечного жилищного кредитования.

Анализируя

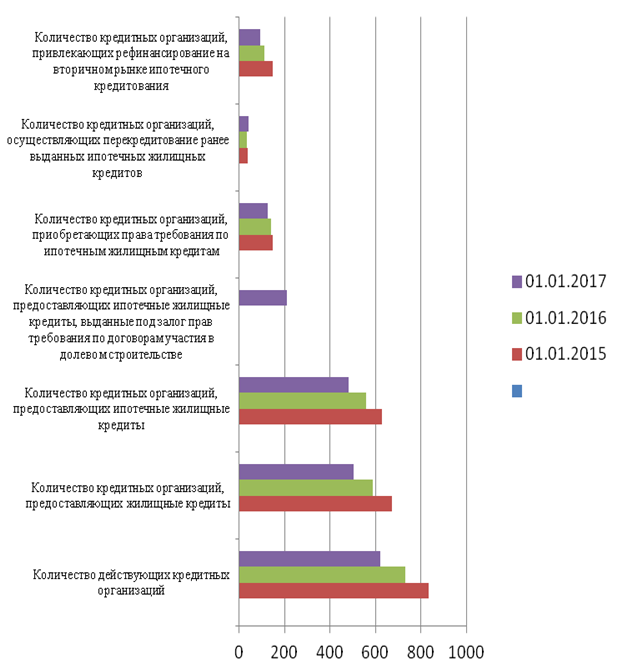

официальные данные ЦБ РФ, можно сделать вывод о том, что количество кредитных

организаций - участников рынка жилищного (ипотечного жилищного) кредитования

(в целом по Российской Федерации) за анализируемый период сократилось с 834 ед.

в 2015 г. до 623 ед. в 2016 г.

Анализируя

официальные данные ЦБ РФ, можно сделать вывод о том, что количество кредитных

организаций - участников рынка жилищного (ипотечного жилищного) кредитования

(в целом по Российской Федерации) за анализируемый период сократилось с 834 ед.

в 2015 г. до 623 ед. в 2016 г.

Рисунок 5 - Количество

кредитных организаций - участников рынка жилищного (ипотечного жилищного)

кредитования (в целом по Российской Федерации)

На фоне сокращения

количества действующих кредитных организаций продолжилось уменьшение числа

кредитных организаций, предоставляющих ипотечные жилищные кредиты (далее - ИЖК).

По состоянию на 1 января 2017 г. число участников первичного рынка ипотечного

жилищного кредитования сократилось по сравнению с началом 2016 г. на 75

кредитных организаций и составило 484 участника, из них 387 кредитных организаций

предоставили в 2016 году новые ИЖК, остальные осуществляли обслуживание ранее

выданных кредитов.

Регулярно ИЖК в рублях

предоставляли 98 кредитных организаций. Наибольшее количество кредитных

организаций, предоставляющих ИЖК, расположено на территории Центрального

федерального округа - 254, из них в Москве - 218; 75 участников находятся в

Приволжском федеральном округе; наименьшее количество кредитных организаций (4

участника) приходится на Северо - Кавказский федеральный округ.

Качество ипотечного портфеля

банков поддерживается на высоком уровне. На 01.01.2017 г. доля ипотечной задолженности

со сроком задержки платежей 90 дней и более составляет 2,65 п.п.ипотечного

портфеля, что сравнимо с ведущими развитыми странами.

По данным Банка России, всего

за 2016 год в России выдано 856 344 ипотечных кредита на общую сумму

1 472 140 млн. рублей (на 22,5 п.п.выше аналогичного показателя 2015 г.

в количественном и на 27 п.п.выше в денежном выражении). Такие показатели стали

возможны благодаря государственной программе субсидирования ипотечной ставки

для приобретения жилья на первичном рынке.

Доля ипотечных кредитов с

государственной поддержкой в 2016 году составила 35,4 п.п.от всего объёма

ипотечных кредитов, выданных в 2016 году, что позволило предоставить ипотечные

кредиты на приобретение жилья площадью 15 млн. м2.

Реализация программы

субсидирования позволила установить достаточно привлекательные условия для

получения жилищных кредитов по ставке от 9,9 до 12 п.п..

Данные социологических

обследований показывают, что жилищная проблема стоит перед 60 п.п.российских

семей, в той или иной степени не удовлетворенных жилищными условиями. При этом

каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом

состоянии.

Общая потребность населения России

в жилье составляет 1,57 млрд. м2, для удовлетворения этой

потребности необходимо увеличить жилищный фонд на 46 п.п..

В последние годы наметилась

тенденция роста объемов жилищного строительства, однако этого недостаточно. Да

и к тому же уровень цен на жилье остается достаточно высоким, а уровень доходов

россиян низкий, что не позволяет им приобрести за счет собственных средств.

Несмотря на создание основ

функционирования рынка жилья, приобретение, строительство и наем жилья с

использованием рыночных механизмов на практике пока доступны лишь ограниченному

кругу семей - с высокими доходами. Основными причинами низкого

платежеспособного спроса на жилье являются неразвитость институтов

долгосрочного жилищного кредитования, инфраструктуры рынка жилья и ипотечного

кредитования, а также высокий уровень рисков и издержек на этом рынке.

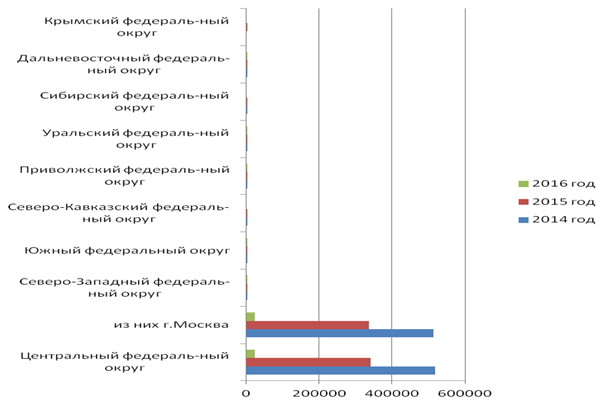

Таблица 1 - Региональная

структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного

периода физическим лицам - резидентам - заемщикам различных регионов за 2014

- 2016 годы

В

миллионах рублей

|

Наимено - вание федераль - ного округа

|

2014 год

|

2015 год

|

2016 год

|

|

Всего

|

из них заемщи - кам г.Москвы

|

Всего

|

из них заемщи - кам г.Москвы

|

Всего

|

из них заемщи - кам г.Москвы

|

|

Централь-ный феде-раль округ

|

517533,00

|

171477,00

|

340547,00

|

130230,00

|

23096,00

|

9481,00

|

|

из них г.Москва

|

513949,00

|

171041,00

|

337899,00

|

128956,00

|

22828,00

|

9339,00

|

|

Северо - Западный федера-льный округ

|

1358,00

|

438,00

|

788,00

|

224,00

|

62,00

|

14,00

|

|

Южный федера-льный округ

|

222,00

|

115,00

|

368,00

|

300,00

|

25,00

|

18,00

|

|

Северо - Кавказский федераль округ

|

3,00

|

1,00

|

163,00

|

163,00

|

0,00

|

0,00

|

|

Приволж - ский федераль округ

|

1535,00

|

616,00

|

1553,00

|

829,00

|

45,00

|

15,00

|

|

Уральский федераль-ный округ

|

419,00

|

263,00

|

570,00

|

341,00

|

43,00

|

30,00

|

|

Сибирский федера-льный округ

|

524,00

|

374,00

|

299,00

|

109,00

|

0,00

|

0,00

|

|

Дальневосточный федера-льный округ

|

675,00

|

368,00

|

340,00

|

186,00

|

25,00

|

11,00

|

|

Крымский федераль-ный округ

|

0,00

|

0,00

|

277,00

|

188,00

|

0,00

|

0,00

|

|

Итого

|

1036218,00

|

344693,00

|

682804,00

|

261522,00

|

46124,00

|

18908,00

|

Региональная структура

ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного

периода физическим лицам - резидентам - заемщикам различных регионов за 2014

- 2016 годы не претерпела значительных изменений - более 87 п.п. объема рынка

ипотечного жилищного кредитования приходиться на Москву.

Далее следует Приволжский

федеральный округ, Дальневосточный федеральный округ, Сибирский федеральный

округ, Южный федеральный округ, Уральский федеральный округ, Северо - Кавказский

федеральный округ и Крымский федеральный округ.

Данная динамика сохраняется

на протяжении всего исследуемого периода – 2014 - 2016 годы.

Подтвердим динамику рисунком

6 - Региональная структура ипотечных жилищных кредитов, предоставленных в

рублях с начала отчетного периода физическим лицам - резидентам - заемщикам

различных регионов за 2014 - 2016 годы.

Рисунок 6 - Региональная

структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного

периода физическим лицам - резидентам - заемщикам различных регионов за 2014

- 2016 годы

Наблюдался значительный рост

абсолютных и относительных показателей, характеризующих объемы предоставленных

ИЖК. В 2016 году кредитными организациями было предоставлено 856 461 ИЖК на

сумму 1473,3 млрд рублей . Их доля в объеме кредитов физическим лицам составила

20,4 п.п., увеличившись по сравнению с предыдущим годом на 0,6 п.п., вернувшись

тем самым на уровень 2014 года. Средний размер предоставленных ИЖК возрос с

1,66 до 1,72 млн руб., при этом в Москве он составил 3,73 млн рублей.

Таблица 2 - Топ регионов РФ по стоимости и длительности

ипотечных кредитов на 01.01.2017

Региональное распределение ,

предоставленных ИЖК не изменилось. Наибольший объем предоставленных ИЖК на

протяжении последних нескольких лет приходится на заемщиков Москвы, Московской

области, Санкт - Петербурга и Тюменской области. Наибольший удельный вес

выданных ИЖК в 2016 году приходился на заемщиков Центрального федерального

округа - 30,9 п.п.объема выданных в Российской Федерации ИЖК.Регионами с

самыми высокими показателями в 2016 году стали Республика Тыва (13,4 п.п.),

Чеченская (13,2 п.п.) и Карачаево - Черкесская Республики (13,1 п.п.), самые

выгодные ставки предлагались в Санкт - Петербурге и Ленинградской области (12,1

п.п.).Что касается сроков, то в среднем по стране ипотечные кредиты выдавались

на 15,3 года, при этом самые длинные по стране средние сроки кредитования (16,5

года) были в Карачаево - Черкесской Республике, Воронежской и Тюменской

областях, самые короткие сроки (13,5 года) в Челябинской, Мурманской областях и

Чеченской Республике.

ЗА 2016 год большинство из

топ - 50 регионов по объему предоставленных ипотечных ссуд увеличили выдачу на

25 - 35 п.п.. Наибольшие темпы прироста продемонстрировали Республика

Мордовия (+65 п.п.), Республика Саха (Якутия) (+40 п.п.), Санкт - Петербург

(+40 п.п.) и Республика Башкортостан (+39 п.п.).

При этом концентрация

ипотечного рынка на пяти крупнейших регионах за 2016 год усилилась (с 33,5 до

34,8 п.п.). При незначительном увеличении долей рынка, приходящихся на

Московскую область и Татарстан, и даже при небольшом сокращении Тюменской

области рынки Москвы и Северной столицы расширились (с 11,6 до 12,4 п.п.и с 5,8

до 6,4 п.п., соответственно).На фоне роста рынка

ипотечного кредитования темпы жилищного строительства показывали противоположную

динамику . По стране объемы ввода жилья в 2016 году снизились на 6,5 п.п.(на

21,6 п.п.по итогам января 2017 - го по сравнению с январем 2016 года).

Частично сокращение

жилищного строительства было обусловлено уменьшением объемов ввода домов

индивидуальными застройщиками, на которых не распространяются кредитные ресурсы

с субсидируемыми процентными ставками.

В целом по стране на

индивидуальных застройщиков приходится около 40 п.п.вводимого жилья, при этом в

одних регионах их существенно больше (максимальный уровень в Чеченской

Республике - 97 п.п.), в других - меньше (минимальный уровень в Санкт - Петербурге

и Москве - 6 и 9 п.п., соответственно). Без учета индивидуального жилищного

строительства (ИЖС) ввод жилья в России в 2016 году сократился на 4 п.п..

Московская область остается лидером по объему жилищного строительства (без

учета ИЖС за год введено 6 млн. м2 жилой площади), на втором и

третьем местах - Москва и Санкт - Петербург. В то же время при значительных

объемах ввода в Москве и Московской области за 2016 год жилищное строительство

сократилось (на 6 и 8,4 п.п., соответственно), а в Санкт - Петербурге выросло

на 4,6 п.п..

Интерес застройщиков к Санкт

- Петербургу в числе прочего объясняют индексы цен на первичное жилье в регионе,

растущие непрерывно в течение последних двух лет при существенном удешевлении

«первички» в Москве и Подмосковье.Несмотря на сокращение на 21 и 16 п.п.объемов

жилищного строительства в Тюменской и Новосибирской областях, соответственно,

их позиции в рэнкинге регионов по объемам ввода жилья не изменились, в то время

как Татарстан, показавший максимальный прирост из топ - 10 регионов,

переместился с 10 - й на 8 - ю строчку.